Реализация бизнес-процесса

Содержание:

Введение

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Заработная плата сотрудников компании - это еще и ее расчет, и начисление в различных ситуациях.

Современное предприятие представляет собой не только имущественный, но и экономический комплекс, состоящий из определенного набора систем, обеспечивающих его нормальное функционирование и развитие. В качестве наиболее распространенных систем можно назвать систему управления, систему контроля, систему учета, систему снабжения, систему производства, систему продаж, систему оплаты труда. Количество и состав этих систем зависят от видов деятельности, которыми занимается предприятие, размеров бизнеса и прочих присущих данному предприятию особенностей.

Неизменными для каждого предприятия остаются только основные системы, к которым относят систему оплаты труда. Система оплаты труда должна быть экономически обоснованной. В противном случае она теряет свою эффективность и не способствует развитию бизнеса, а подчас и наносит ему значительный урон. При организации заработной платы необходимы разработка и практическое применение эффективных форм и систем заработной платы, устанавливающих строго определенный порядок ее расчетов по каждой группе работающих в зависимости от результата их труда. Формы и системы оплаты труда определяют особенности использования норм труда и тарифной системы для расчетов заработной платы работников в зависимости от разных производственно-экономических факторов. В зависимости от того, какой главный критерий берется за основу расчета заработной платы - объем выполненной работы в физических единицах или количество отработанного времени - на предприятиях и в организациях используют две формы оплаты труда - сдельную (от объема сделанного) и повременную (от величины отработанного времени). Каждая из них имеет, во-первых, некоторые предпосылки для своего построения, во-вторых, каждая имеет свои достоинства и недостатки.

Между качеством выполняемой работы и затратами времени на ее выполнение (количеством работ, выполненных в единицу времени) имеется прямое соотношение. В то же время сдельная форма по своей сути направлена на сокращение затрат, связанных с выполняемой работой, что в отсутствие противовесов приводит к снижению качества. Появление безработицы является одним из таких противовесов. При наличии резервной массы работников и достаточного уровня требований к качеству можно увеличить перевод части работников со сдельной на повременную форму оплаты труда. Это должно сопровождаться разработкой мероприятий по сохранению объективности оценки эффективности труда.

За последние годы в мире и в экономике нашей страны происходит сокращение применения сдельной оплаты труда и расширение сферы применения повременной формы оплаты труда, а также смешанных систем. Это объясняется развитием научно-технического прогресса (работа становится все сложнее, требует все большей квалификации, расширяется занятость в сфере услуг) и возрастанием требований к качеству выпускаемой продукции (оказываемых услуг). Каждая из форм заработной платы подразделяется на системы. Кроме того, существуют и другие системы оплаты труда, используемые реже: бестарифная, система плавающих окладов, система выплат на комиссионной основе. Выбор того или иного варианта зависит от особенностей технологического процесса, форм организации труда, требований, предъявляемых к качеству продукции или выполняемой работе, состояния нормирования труда и учета трудовых затрат.

Выбор формы и системы заработной платы для каждого конкретного производства, участка или группы работников осуществляется руководством предприятия и может закрепляться в коллективном договоре.

Формы и системы оплаты труда различаются порядком начисления заработной платы в зависимости от результативности труда. Система начисления заработной платы должна быть настолько простой и ясной, чтобы связь между производительностью труда, качеством продукции (услуг) и заработной платой могла быть доступна пониманию каждого рабочего и служащего.

В настоящее время не существует нормативного документа, регулирующего учет заработной платы в соответствии с современными требованиями. Но так как с началом рыночных реформ схема начисления заработной платы в коммерческих организациях имеет тенденцию к упрощению, требования, ранее предъявлявшиеся к этому сектору учета, по меньшей мере не потеряли актуальности.

1.Глава. Сущность, основы организации и задачи учета расчетов по оплате труда

Право граждан на труд закреплено ст. 37 Конституции РФ, согласно которой каждый гражданин имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности или профессию.

Основным сборником законодательных установлений по вопросам организации и оплаты труда является Трудовой кодекс РФ от 30.12.01 г. № 197-ФЗ (ТК РФ). Трудовой кодекс РФ регулирует трудовые отношения всех работников, содействуя росту производительности труда, улучшению качества работы, повышению эффективности общественного производства и подъему на этой основе материального и культурного уровня жизни трудящихся, укреплению трудовой дисциплины и постепенному превращению труда на благо общества в первую жизненную потребность каждого трудоспособного человека.

В статье 129 ТК РФ оплата труда определяется как система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Так, согласно ст. 135 ТК РФ, размеры тарифных ставок, окладов, различного вида выплат устанавливаются:

- работникам организаций, финансируемых из бюджетов – соответствующими законами и иными нормативными правовыми актами;

- работникам организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) — законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- работникам других организаций — коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

- Регулирование оплаты труда и социально-трудовых взаимоотношений между работодателем и работниками на уровне отдельно взятой организации осуществляется в соответствии с принятыми в ней внутренними нормативными документами — договорами о труде, которые разрабатываются администрацией организации с участием представителей трудового коллектива.

Организация бухгалтерского учета расчетов с персоналом организации по оплате труда должна базироваться на полном объеме информации о всех льготах и соответствующих особенностях труда: вредность, переработка установленной продолжительности рабочего времени, изменение существенных условий труда, перевод на другую работу, простой не по вине работника. В настоящее время основными задачами учета расчетов с персоналом по оплате труда являются:

- своевременное начисление зарплаты и прочих выплат работнику;

- соблюдение законности включения в себестоимость продукции (работ, услуг) сумм начисленной заработной платы и отчислений с нее;

- группировка показателей по труду и заработной плате для целей оперативного руководства.

Учет труда и заработной платы должен обеспечить оперативный контроль количества и качества труда, использования средств, включаемых в фонд оплаты труда и выплаты социального характера.

Для работника оплата труда – это основная статья его дохода, средство повышения благосостояния его самого и членов его семьи. Для него оплата труда выполняет стимулирующую роль в повышении результатов труда и обеспечении на этой основе роста вознаграждения. Для работодателя же – это издержки производства, которые он стремиться минимизировать, особенно в расчете на единицу продукции.

Минимальный размер оплаты труда (МРОТ) – гарантируемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда.

Месячная заработная плата работника, отработавшего за определенный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного федеральным законом минимального размера оплаты труда.

В наше время большинство функций государства по вопросам труда и его оплаты переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры заработной платы, материального стимулирования его результатов. При этом максимальный размер оплаты труда не ограничивается. Государство регулирует рынок труда, обеспечивает социальную защиту работников, устанавливает минимальный размер месячной оплаты труда, используя прямые и косвенные методы воздействия, в том числе нормативно-законодательные, налоговые, кредитные, бюджетные.

Обязанностью любого предприятия является создание нормальных условий труда. Учет заработной платы должен быть организован таким образом, чтобы способствовать повышению производительности труда, улучшению организации нормирования труда полного использования рабочего времени, укреплению дисциплины труда, повышения качества продукции, работ, услуг.

1.2. Системы оплаты труда

При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового количества рабочих дней согласно графику работы на данный месяц.

Организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. В этом случае заработок работника определяется путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней). Как правило, по таким формам оплачивается труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства.

Повременно-премиальная система оплаты труда – представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

Переменная часть заработной платы включает такие элементы, как доплаты и надбавки. По своей природе они близки именно к этой части заработной платы, но по периодичности отличаются от должностного оклада или тарифной ставки. Каждый элемент заработной платы выполняет свои функции. Доплаты и надбавки связаны, как правило, с особыми условиями работы. Они носят относительно стабильный характер и персонифицированы, т. е. установлены для конкретного человека.

Ряд доплат и надбавок являются обязательными для предприятий всех форм собственности. Их выплата гарантирована государством и установлена Трудовым кодексом РФ. Другие доплаты и надбавки применяются в отдельных сферах приложения труда. В большинстве случаев эти доплаты также обязательны, однако об их конкретных размерах договариваются непосредственно на самом предприятии.

По характеру выплат доплаты и надбавки делятся на компенсационные и стимулирующие. В настоящее время применяется около 50 видов наиболее распространенных доплат и надбавок компенсационного характера.

Минимальный размер компенсационных доплат и надбавок гарантируется государством и обязателен для применения. Доплаты и надбавки стимулирующего характера устанавливаются по усмотрению руководства предприятия, и их размеры определяются предприятием самостоятельно. При определении размера доплат и надбавок стимулирующего характера учитываются конкретные условия работы.

Размер доплат и надбавок чаще всего определяется в процентах, т.е. относительно должностного оклада или тарифной ставки за отработанное время. Однако предприятие может устанавливать их и в абсолютной сумме - либо в равном размере для всех работников, либо дифференцированно. Размеры доплат и надбавок должны корректироваться при изменениях окладов или ставок с учетом инфляции.

Таким образом, особенности работы отражаются в доплатах и надбавках, чей перечень предприятие устанавливает самостоятельно, не нарушая гарантии государства по их компенсационным видам. Доплаты и надбавки могут устанавливаться в процентах к постоянной части заработной платы или в абсолютной сумме.

На предприятиях любой формы собственности должны быть утвержденные руководством предприятия штатные расписания, где указываются должности работающих и соответствующие этим должностным месячные оклады.

Месячный оклад каждой категории работающего может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени и т.д. в соответствии с положением о профессии (должности).

Руководящие, инженерно-технические работники и служащие за результаты финансово-хозяйственной деятельности могут премироваться из прибыли предприятия по утвержденным предприятием положениям.

Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

В настоящее время почти 80% рабочих экономически развитых стран находятся на повременной оплате труда с установленной нормой выработки. Применение этой системы направленно на эффективное решение следующих задач:

- выполнение производственных заданий по каждому рабочему месту и производственному подразделению в целом;

- совершенствование организации труда и снижение трудоёмкости выпускаемой продукции;

- рациональное использование материальных ресурсов и повышение качества выпускаемой продукции;

- развертывание коллективных форм организации труда;

- повышение профессионального мастерства рабочих и на этой основе широкое совмещение профессий;

- обеспечение планового прироста заработной платы в зависимости от роста производительности труда, повышение качества продукции и рационального использования материальных ресурсов;

- дифференциация заработной платы с учётом квалификации и категории рабочих в соответствии с их трудовым вкладом и условиями труда.

Недостатком повременной системы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объёмах работ, выполненных работниками одной профессии и квалификации.

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции.

Начисленную заработную плату можно подразделить на следующие виды: основную и дополнительную.

К основной относится плата, начисленная за отработанное время: оплата по тарифным ставкам и окладам, сдельным расценкам, доплаты, надбавки, премии.

Дополнительная заработная плата представляет собой установленные законом выплаты за не проработанное на предприятии время: оплата отпусков, выходных пособий при увольнении, льготные часы при укороченном рабочем дне для подростков и т.д.

1.3. Характеристика документооборота, возникающего при решении задачи

|

Наименование документа |

Приказ (распоряжение) о приеме на работу |

Личная карточка |

Штатное расписание |

Приказ (распоряжение) о переводе на другую работу |

Приказ (распоряжение) о предоставлении отпуска работнику |

График отпусков |

||||||

|

Код формы |

Т-1 |

Т-2 |

— |

Т-5 |

— |

Т-7 |

||||||

|

Количество экземпляров |

1 |

|||||||||||

|

Ответственный за составление |

Работник отдела кадров, ответственный за прием и увольнение |

Работник отдела кадров |

||||||||||

|

Документы, на основании которых составляются данные |

Заявление работника |

Приказ о приеме работника на работу, анкетные данные работника |

Единый тарифно-квалификационный справочник работ и профессий рабочих, Единая тарифная сетка, организационная структура организации |

Заявление работника |

||||||||

|

Срок составления |

Не позднее первого рабочего дня принимаемого работника |

Сразу после приема работника на работу и при наличии изменений |

На дату создания организации и при внесении изменений |

При переводе работника |

За три дня до начала отпуска |

Ежегодно не позднее 5 января предыдущего года |

||||||

|

Ответственный за проверку |

Начальник отдела кадров |

Главный бухгалтер |

Начальник отдела кадров |

|||||||||

|

Срок проверки |

Один день со дня составления |

|||||||||||

|

Кто утверждает (подписывает) |

Руководитель организации |

Начальник отдела кадров |

Руководитель, главный бухгалтер |

Руководитель организации |

Руководитель организации, начальник отдела кадров |

|||||||

|

Срок утверждения |

В день составления |

|||||||||||

|

Куда передается |

В отдел кадров (в бухгалтерию — копия) |

В отдел кадров |

В отдел кадров, бухгалтерию |

В отдел кадров |

В отдел кадров (в бухгалтерию — копия) |

|||||||

|

Срок передачи |

Не позднее следующего дня после подписания |

|||||||||||

|

Документы, в которых производятся записи |

Трудовая книжка (запись о приеме на работу) |

— |

— |

Трудовая книжка, личная карточка, лицевой счет |

Лицевой счет |

— |

||||||

|

Документы, составляемые на основании данного |

Личная карточка формы Т-2, лицевой счет работника формы Т-54 |

— |

Расчетная или расчетно-платежная ведомость |

— |

Расчетная или расчетно-платежная ведомость |

— |

||||||

|

Место хранения |

Отдел кадров |

|||||||||||

|

Ответственный за хранение |

Начальник отдела кадров |

|||||||||||

|

Срок хранения |

3 года при условии завершения ревизии, после проведения налоговой проверки |

|||||||||||

График документооборота по учету труда и заработной платы- продожение

|

Наименование документа |

Приказ (распоряжение) о прекращении трудового договора |

Табель учета использования рабочего времени |

Расчетно-платежная ведомость |

Расчетная ведомость |

Платежная ведомость |

Журнал регистрации платежных ведомостей |

|

Код формы |

Т-8 |

Т-13 |

49 |

Т-51 |

Т-53 |

— |

|

Количество экземпляров |

1 |

|||||

|

Ответственный за составление |

Работник отдела кадров |

Бухгалтер |

||||

|

Документы, на основании которых составляются данные |

Заявление работника, окончание срока контракта |

Табельный учет, листки нетрудоспособности, справки и т.д. |

Первичные документы по учету выработки — наряды, рапорты о выработке, раскройные карты; по учету фактически отработанного времени — Табель учета использования рабочего времени формы Т-13 |

Расчетная ведомость формы Т-51 |

Расчетно-платежная ведомость формы Т-49, платежная ведомость формы Т-53 |

|

|

Срок составления |

Не позднее последнего рабочего дня увольняемого работника |

Ежедневно в рабочие дни |

За три дня до срока выплаты заработной платы, согласованного с банком |

За один день до выплаты заработной платы |

Срок составления |

|

|

Ответственный за проверку |

Начальник отдела кадров |

Главный бухгалтер |

||||

|

Срок проверки |

Один день со дня составления |

|||||

|

Кто утверждает (подписывает) |

Руководитель организации |

Начальник отдела кадров |

Руководитель, главный бухгалтер |

Главный бухгалтер |

Руководитель, главный бухгалтер |

Главный бухгалтер |

|

Срок утверждения |

В день составления |

|||||

|

Куда передается |

В отдел кадров (в бухгалтерию — копия) |

В бухгалтерию |

В кассу |

В бухгалтерию |

||

|

Срок передачи |

Не позднее следующего дня после подписания |

|||||

|

Документы, в которых производятся записи |

Трудовая книжка (запись об увольнении), лицевой счет |

— |

Лицевой счет формы Т-54, журнал регистрации платежных ведомостей |

Лицевой счет формы Т-54 |

Лицевой счет формы Т-54, журнал регистрации платежных ведомостей |

— |

|

Документы, составляемые на основании данного |

— |

Расчетная или расчетно-платежная ведомость |

Лицевой счет, чек в банк, расходный кассовый ордер на выданную сумму |

Платежная ведомость, лицевой счет |

Расходный кассовый ордер на выданную сумму |

— |

|

Место хранения |

Отдел кадров |

Бухгалтерия |

Касса |

Бухгалтерия |

Касса |

Бухгалтерия |

|

Ответственный за хранение |

Начальник отдела кадров |

Главный бухгалтер |

||||

|

Срок хранения |

3 года при условии завершения ревизии, после проведения налоговой проверки |

3 года при условии завершения ревизии, после проведения налоговой проверки. При отсутствии лицевых счетов — 75 лет |

3 года при условии завершения ревизии, после проведения налоговой проверки |

Срок хранения |

||

1.4 Обоснование проектных решений по информационному обеспечению

Для автоматизации и более комфортного обеспечения расчета заработной платы, предлагается использовать специализированное программное обеспечение.

Одно из важных требований к информационному обеспечению - это достоверность данных информационной базы. Необходимая достоверность данных в информационных базах обеспечивается высокой степенью контроля на всех стадиях работы с данными. Особенности технологии обработки данных связаны с такими факторами, как: функционирование в режиме диалога с пользователем, наличие накопителей информации, исключение бумажных технологий для обработки информации. Благодаря диалоговому режиму отсутствует четко установленная заранее последовательность операций по обработке данных.

В состав технологических операций входят:

- загрузка программы;

- ввод данных;

- контроль информации и возможность корректировки;

- справочно-информационное обслуживание;

- формирование информационных массивов;

- вывод информации.

Существует несколько способов регистрации первичной информации:

- документальный;

- документальный с регистрацией на машинном носителе;

- автоматический.

В основе диалогового режима лежит динамическое взаимодействие машины и человека посредством приема и передачи данных через устройства ввода/вывода. При диалоговом режиме обеспечивается поиск необходимой информации, быстрая обработка команд, сообщений, активное воздействие пользователя на ход обработки данных.

Организация диалога осуществляется посредством установки связей между данными, которые представляют собой информационные модели.

1.5 Обоснование проектных решений по программному обеспечению

Под программным обеспечением следует понимать совокупность программ, обеспечивающих функционирование вычислительной системы (системное программное обеспечение), а также программ, предназначенных для решения конкретных задач пользователя (прикладное программное обеспечение).

Наиболее подходящим программным продуктом для расчета заработной платы является 1С:Зарплата и управление персоналом и 1С:Бухгалтерия.

Сравнение функционала разных версий 1С:Бухгалтерии

|

1С:БУХГАЛТЕРИЯ |

8 |

8 |

8 |

|

Готовое решение для ведения бухгалтерского и налогового учета |

|

|

|

|

Подготовка бухгалтерской и налоговой отчетности |

|

|

|

|

Расчеты по налогу на прибыль |

|

|

|

|

Ведение партионного учета |

|

|

|

|

Настройка счетов учета материально-производственных запасов и расчетов с контрагентами |

|

|

|

|

Налоговый учет: УСН и ЕНВД |

|

|

|

|

Учет по нескольким организациям в отдельных информационных базах |

|

|

|

|

Учет по нескольким организациям в единой информационной базе |

|

|

|

|

Учет в обособленных подразделениях |

|

|

|

|

Возможность изменения (конфигурирования) прикладного решения |

|

|

|

|

Многопользовательский режим работы, в том числе поддержка клиент-серверного варианта работы |

|

|

|

|

Работа территориально распределенных информационных баз |

|

|

|

|

Поддержка COM-соединения и Automation-сервера |

|

|

|

«1С:Зарплата и управление персоналом 8» успешно применяется для автоматизации кадрового учета и расчета заработной платы на сотнях тысяч предприятий, от небольших до крупных, в том числе имеющих обособленные подразделения. «1С:Зарплата и управление персоналом 8» (рисунок 1.) – это готовое к работе решение, в котором учтены все требования законодательства и реальная практика работы предприятий.

С помощью программы «1С:Зарплата и управление персоналом 8» можно вести кадровую, управленческую и учетную деятельность нескольких организаций, причем в роли отдельных организаций могут выступать как юридические лица, так и индивидуальные предприниматели.

(Рис.1)

Возможность вести учет в единой информационной базе по нескольким юридическим лицам и индивидуальным предпринимателям позволяет руководству видеть целостную картину всей структуры. Юридические лица, входящие в структуру предприятия, могут использовать общие списки физических лиц, классификаторы аналитической информации и т. д. При этом каждое юридическое лицо может вести учет по общей или упрощенной системе налогообложения в рамках одной и той же информационной базы.

Таким образом, «1С:Зарплата и управление персоналом 8» ПРОФ решает задачи следующих категорий пользователей:

кадровой службы;

бухгалтерии;

руководства – программа позволяет анализировать кадровый состав, планировать штатную численность и контролировать исполнение кадрового плана, формировать отчетность в различных разрезах.

Это поможет сэкономить время при расчетах заработной платы.

2 глава. Проектная часть

2.1. Информационная модель и её описание

Номер FK

Номер работника табеля

Год

Месяц

Всего часов за месяц по плану

Всего часов за месяц по факту

Номер FK

ФИО

Таб №

Цех

Номер режима

Название режима

Разряд

Поступление на работу

Система оплаты труда

Категория сотрудника

Оклад

Почасовые ставки

Номер

Название режима

Номер

Оклад в месяц

Номер FK

Номер работника по табелю

Год

Месяц

Кол-во отработанных дней

Кол-во рабочих часов в день

Всего отработанных часов

Сколько должен отработать

Больничные дни

Командировочные дни

Премия

Зарплата

Зарплата за больничные дни

Зарплата за командировочные дни

Номер

Название системы оплаты

Номер

Номер разряда

Номер

Название цеха

Номер

Название категории работника

Номер

Почасовые ставки

Таким образом, мы имеем следующие реальные объекты предметной области:

- Работник

- Учёт рабочего времени

- Начисление заработной платы

- Режимы работы

- Система оплаты труда

- Типы рабочих

- Разряд

- Цех

- Оклад

- Почасовые ставки

Связь изображается линией, проводимой между сущностью-родителем и сущностью-потомком с точкой на конце линии у сущности-потомка. Идентифицирующая связь между сущностью-родителем и сущностью-потомком изображается сплошной линией. Сущность-потомок в идентифицирующей связи является зависимой от идентификатора сущностью.

Сущности могут иметь также внешние ключи (Foreign Key), которые могут использоваться в качестве части или целого первичного ключа или не ключевого атрибута. Внешний ключ изображается с помощью помещения внутрь блока сущности имен атрибутов, после которых следуют буквы FK в скобках.

2.2.Характеристика нормативно-справочной, входной и оперативной информации

Перечень всех экранных форм можно разделить на следующие типы:

1. «Справочники».

2. «Документы».

Экранные формы типа «Справочник» используются для ввода, редактирования и удаления справочных данных и включают в себя такие справочники:

1. «Режимы работы».

2. «Цеха».

3. «Система оплаты труда».

4. «Категории работников».

5. «Календарь».

6. «Оклады».

7. «Тарифная ставка».

8. «Разряды».

Расчеты с персоналом -- Начисление зарплаты через программный продукт 1С.Зарплата и управление персоналом.

· Сперва необходимо ввести все документы отклонения от графика работы

· Документ «Начисление зарплаты работникам организаций» вводится последним и делает расчет всех начислений и удержаний (включая НДФЛ) для всех работников (не надо путать документ с документом «Начисление зарплаты работникам»)

· Как и во многих других документах, сперва заполняем табличную часть списком работников с первоначальными данными (кнопка «Заполнить»), потом рассчитываем начисления и удержания при помощи кнопки «Рассчитать»

· При расчете НДФЛ учитываются не только начисления. Которые сформулированы на закладках «Основные начисления» и «Дополнительные начисления», но и данные по начислениям из других документов, которые введены за период регистрации текущего документа (реквизиты: «период с…по»)

· ВНИМАНИЕ! При изменении данных документов отклонений или данных документов, формирующих дополнительные доходы физических лиц после расчета документа «Начисление зарплаты работникам организаций», необходимо вновь вернуться к документу «Начисление зарплаты работникам организаций» и пересчитать его.

Как выплатить зарплату

· Сперва зарплата должна быть начислена и только потом выплачена. Зарплату можно выплатить через банк или кассу.

· Чтобы начисленную зарплату оформить к выплате, необходимо воспользоваться документом

2.3.Характеристика результатной информации.

Алгоритм расчета зарплаты выгладит следующим образом:

Шаг 1. Подготовка и закрытие табелей учета рабочего времени - При этом проводят все больничные и отпуска. После того, как количество часов будет проставлено за каждый день по каждому сотруднику, табель закрывают – то есть подписывают у руководителя, присваивают ему номер и вписывают в Журнал учета табелей. Для удобства можно именовать табеля индексом «-ТУРВ», что означает «табель учета рабочего времени». После этого готовые подписанные табеля передают в бухгалтерию.

Табеля должны быть заведены на каждого сотрудника. При этом не важно, будет это единый табель на все предприятие или отдельный документ на каждое подразделение в частности.

Шаг 2. Расчет зарплаты за отработанное время - здесь возможны два варианта.

Первый из них основан на окладной части заработной платы. В этом случае если сотрудник отработал весь месяц и не имел дней ежегодного отпуска, отпуска без сохранения заработной платы или больничного листа, заработная плата будет равна той, что указана в его трудовом договоре. Если какое-то время месяца было оплачено больничным или отпускными, бухгалтер рассчитывает окладную часть пропорционально отработанным дням. Важно: речь идет именно о днях, не о часах.

Формула для расчета зарплаты за отработанное время по дням (часам):

ЗП за отработ.время = Оклад * К-во отработанных дней / Общее ко-во рабочих дней в месяце

ЗП за отработ. время = Оклад * К-во отработанных часов / Общее к-во рабочих часов в месяце.

Если в трудовом договоре сотрудника прописана ЧТС – часовая тарифная ставка, бухгалтер рассчитывает заработную плату сотрудника, умножив его тарифную ставку на количество отработанных часов.

Формула для расчета оплаты отработанного времени по тарифной ставке:

ЗП = Тарифная ставка (дневная или часовая) * К-во отработанных дней (или часов) в месяце.

Если в трудовом договоре прописана сдельная оплата труда, то формула для расчета зарплаты следующая:

ЗП = Сдельная расценка * К-во единиц продукции (работ, услуг, операций) за месяц.

Шаг 3. Расчет премиальных выплат - он производится на основании «Положения о премировании» предприятия, в котором, кроме сроков выплат и порядка расчета, должна быть прописана форма мотивации для каждой должности. Предварительно в отдел расчета заработной платы подают документы на расчет мотивационной части зарплаты. В них для каждого сотрудника утверждаются KPI – ключевые показатели эффективности. Документ должен быть так же, как и табеля подписан руководителем подразделения.

Шаг 4. Расчет доплат к заработной плате - трудовым кодексом установлены ситуации и категории сотрудников, которым необходимо делать дополнительные выплаты, что может быть связано с характером их профессиональной деятельности. Так, доплаты положены сотрудникам:

За работу в ночное время суток, которым официально считаются часы с 22.00 до 6.00. Сумма доплаты должна быть не менее 20% от оклада или часовой тарифной ставки сотрудника

За работу во вредных или опасных условиях труда. Отметим, что основанием для того, чтобы считать профессию таковой может быть только результаты СОУТ – Специальной оценки условий труда, по результатам которой оценивающая компания выдает заключение — список всех рабочих мест на предприятии, по ним и будет необходимо делать доплаты.

Также это могут быть доплаты, установленные коллективным договором, межотраслевым соглашением или локальными нормативными актами.

Например, к ним можно отнести:

Доплата за обучение стажеров

Доплата за совмещение нескольких профессий.

Доплата за руководство группой сотрудников.

Разовые премии, связанные с показателями работы.

Доплаты за выслугу лет, стаж работы на предприятии

Районный коэффициент, например, в регионах Крайнего Севера.

Шаг 5. Учет удержаний из заработной платы.

Удержания – важный момент расчета зарплаты работников. Они могут иметь несколько причин:

Удержания по исполнительному листу от судебного пристава или по решению суда.

Вычеты в виде алиментов, размер которых определяется также исполнительным листом.

Материальный вред предприятию, который был нанесен сотрудником. Здесь есть важный момент: для того, чтобы произвести вычеты, необходимо иметь на руках полный пакет документов, доказывающих вину сотрудника: его объяснительную, служебную записку руководителя, видео или фотоматериалы, а также приказ о применении дисциплинарного взыскания.

При проведении удержаний бухгалтеру важно помнить ряд правил в отношении допустимого процента вычета. В большинстве случаев он составляет не более 20% от суммы заработка сотрудника с учетом премиальной части. Если исполнительных листов несколько, то общая сумма удержания не может превысить 50% от заработной платы. При возмещении материального ущерба и взыскании невыплаченных вовремя алиментов нельзя удерживать более 70% месячного заработка.

Если производится расчет заработной платы, то из общей рассчитанной суммы вычитают аванс, выданный за первую половину месяца.

Общая формула для расчета зарплаты работников:

ЗП = Оплата за отработанное время + Премии + Доплаты — Удержания

Проводка по начислению зарплаты: Д 20 (или 44 для торговых предприятий) К 70.

Шаг 6. Удержание налога на доходы физических лиц (НДФЛ).

Он является единым для всех граждан и составляет 13%. На эту сумму работодатель, являясь налоговым агентом, платит в налоговую службу от имени работника, соответственно, уменьшая размер дохода к начислению на эту сумму.

Если работнику положены стандартные налоговые вычеты, то работодатель перед расчетом подоходного налога должен учесть сумму вычетов. Если речь идет о вычете на ребенка, то дополнительно должно выполняться условие — суммарная заработная плата с начала года не превышает отметки 350000 руб.

Формула для расчета НДФЛ с заработной платы:

НДФЛ = 13% * (ЗП работника за отработанное время — Стандартные вычеты)

Код проводки для удержания налога: Д70 К68 НДФЛ.

Шаг 7. Начисление страховых взносов

Работодатель считает три вида взносов:

на ОСС (ВНиМ) — ставка 2.9% до предельной базы, свыше 0% (социальные отчисления в связи с временной нетрудоспособностью и материнством) — платятся в ФНС с 2017 года;

на ОСС (ПФиНС) — соцотчисления на травматизм платятся в ФСС;

ОПС — ставка 22% до предельной базы, свыше — 10%, (пенсионные отчисления) — платятся в ФНС с 2017 года;

ОМС — ставка 5.1% со всей суммы дохода (медицинские отчисления) — платятся в ФНС.

Общий размер процента взносов от зарплаты составляет 30%.

Важно: сумма заработной платы работника при этом не уменьшается, взносы платятся из бюджета работодателя.

Формула для расчета взносов с зарплаты:

Взнос = Начисленная ЗП * Тариф

Шаг 8. Выдача расчетного листа работнику - его работодатель обязан выдавать до или в день выдачи заработной платы, в нем содержится расшифровка начислений. Для удобства можно настроить рассылку расчетных листов на электронную почту сотрудника, при этом предусмотреть пароль для каждого файла. Выдача бумажного расчетного листка производится строго в руки.

Шаг 9. Выплата заработной платы сотруднику - законодатель не приводит ограничений по форме выплаты. Будет это выплата наличными или перевод на реквизиты банковской карты, решение принадлежит сотруднику. Работодателю категорически запрещено принуждать сотрудников к участию в зарплатных проектах или прочих активностях. Сотрудник имеет право предоставить реквизиты любого банка по своему усмотрению, написав заявление о перечислении зарплаты на карту.

Если выплата производится наличными средствами, бухгалтер оформляет платежную ведомость, в которой расписывается сотрудник. При этом важно помнить о том, что уровень дохода относится к персональным данным. Поэтому при подписи или формируют индивидуальную ведомость, или закрывают все строчки с начислениями кроме необходимой.

В заключение необходимо напомнить об обязанности работодателя обеспечить своевременную выдачу заработной платы, а также соблюдение интервала в 15 дней между выплатами аванса и зарплаты.

2.4. Структурная схема пакета

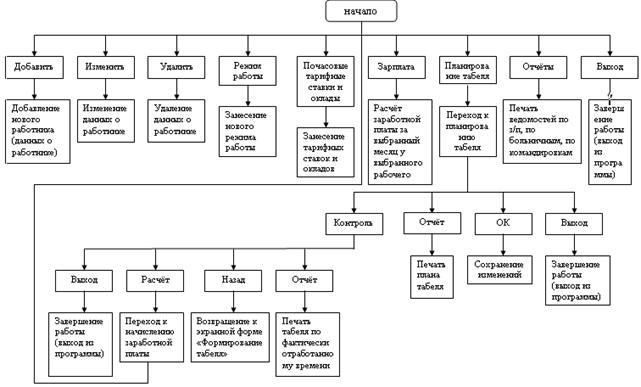

Работа с программным продуктом осуществляется с использованием меню рисунок 2.

(Рис. 2)

2.5 Описание программных модулей

Анкета - общие сведения о сотруднике: биографические данные, семейное положение, все виды стажа, ученые степени и т.д., а также дополнительные сведения: приказы по сотруднику, перемещения и назначения и т.д.;

Должность - единица штатного расписания, указывается в лицевом счете сотрудника как дополнительный признак;

Фонд оплаты труда (ФОТ, Состав ФОТ) -перечень постоянных выплат сотрудника, исполняющего некоторую должность.

Расчет - произвольно формируемые пользователем по какому-либо признаку группы начислений. Расчет производится по лицевым счетам в соответствии с имеющимися в них основаниями. При расчете может быть учтено фактически отработанное время.

Фактически отработанное время - количество отработанного (или, наоборот, неотработанного –для отпуска, больничного или командировки) сотрудником времени (в днях/часах) по данному исполнению;

Начисление - выплата или удержание по данному лицевому счету. Начисление производится исходя из основания начисления;

2.6. Контрольный пример реализации проекта и его описание

2.6. Контрольный пример реализации проекта и его описание

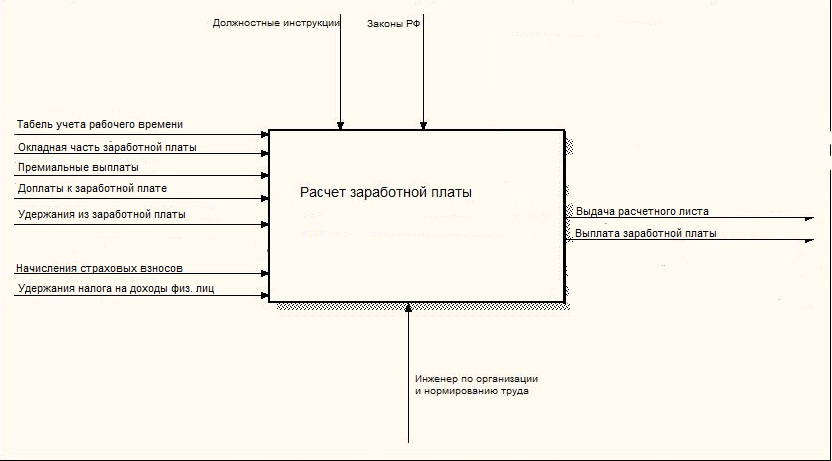

Расчет заработной платы производится внутри программного продукта и программного обеспечения. Все данные заносятся в базу и отслеживаются кадровым отделом и бухгалтерией. Внутри программы учитываются все данные, расчет рабочего времени, премиальная часть, доплаты, а также сама заработная часть.

Учитывается отчисление в страховые службы и НДФЛ. Все это регулируется Законами РФ и внутренним уставом организации, информацию предоставляет инженер по организации труда.

От бухгалтерии выдается расчетный лист и выплата заработной платы.

Заключение

Для того, чтобы оставаться на вершине рынка необходимо следовать в ногу со временем и беречь свое время. Затраты на программное обеспечение и автоматизацию бизнес процессов как правило окупаются достаточно быстро.

Для успешной и быстродейственной работы необходимо автоматизировать: кадровую политику предприятия, управление персональными данными сотрудников в соответствии с требованиями закона №152-ФЗ «О персональных данных», учет кадров и анализ кадрового состава, планирование расходов на оплату труда, начисление заработной платы, исчисление налогов, формирование отчетов и справок в государственные органы и социальные фонды.

При автоматизированном расчете заработной платы удобные и гибкие механизмы настройки отчетов позволяют быстро получать полную и достоверную информацию в самых различных аналитических разрезах для руководства, бухгалтерии и кадровой службы.

В результате внедрения программного продукта были автоматизированы вышеперечисленные разделы, получена значительная экономия времени работы сотрудников организации и достигнута прозрачность учета.

Литература

http://buhland.ru/raschet-zarplaty-formuly-primery-2017/

Бройдо В.Л. Вычислительные системы, сети и телекоммуникации: Учебник для вузов. 2-е издание. СПб: Питер, 2004

Нидлз Б. и др. “Принципы бухгалтерского учета”.- М.,“Финансы и статистика”, 1994

“Бухгалтерский учет”. Перед загл. авт.: Е. П. Козлова, Н. В. Парашутин, Т. Н. Бабченко, Е. Н. Галанина.- М., “Финансы и статистика”, 1995

Макальская М. Л., Денисов А. Ю. “Самоучитель по бухгалтерскому учету”.- М., АО “ДИС”, 1996

Апсофф И. “Стратегическое управление”.- М., “Экономика”, 1989

- Влияние информационных сетей (ИС) на становление современного общества.

- Процедура разработки и реализации логистической стратегии в компании (Процедура разработки логистической стратегии)

- Имущественное страхование и его значение в экономике (Функции и роль страхования как экономической категории)

- Функции, цели и задачи коммерческой деятельности розничной торговой организации

- Теории обучения и воспитания (Исследование учебно-познавательной деятельности на современном этапе)

- Пути стимулирования познавательной деятельности младших школьников, опытно-экспериментальная работа

- Финансы акционерных обществ, ООО Компания «Старицкие карьеры»

- Кредит в рыночной экономике.

- Социальное страхование и его роль

- «Международный валютный фонд: цели, функции, особенности»(История развития, цели и функции МВФ )

- Критерии, признаки и правовое регулирование несостоятельности (банкротства)

- «Нотариат и его роль в защите гражданских прав и охраняемых законом интересов» .