Финансы акционерных обществ, ООО Компания «Старицкие карьеры»

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы объясняется тем, что современная экономическая действительность повышает значимость изучения различных методик управления предприятием на основе использования разносторонней информации для принятия наиболее оптимальных и правильных решений, в том числе позволяющих оценить денежные потоки предприятия. В сложных современных эконмических условиях, отсутствии достаточных денежных средств как у самого предприятия, так и его контрагентов, компании испытывают сложности с управлением ликвидностью, а также поддержанием и повышением уровня собственной платежеспособности.

Для исправления сложившейся ситуации особо актуальной становится рационально спланированная и организованная система управления денежными потоками предприятия. Данная система позволит успешно развиваться стабильно работающему бизнесу, но также может оказать существенную помощь в повышении ликвидности, обеспечении и повышении платежеспособности предприятий, которые испытывают сложности и находятся в затруднительной финансовой ситуации.

Несмотря на высокую аналитическую информативность и полезность отчета о финансовых результатах и бухгалтерского баланса, данные формы не дают практически никакой информации о денежных активах и эффективности их управления ими.

В российской учетной практике для анализа денежных потоков используется достаточно молодая форма отчетности, которая была впервые использована в бухгалтерской отчетности за 1996 год. Это отчет о движении денежных средств.

Даже предприятия, которые успешно работают на рынке и имеют хорошую ежегодную чистую прибыль, могут столкнуться с проблемой неплатежеспособности, которая может быть вызваны несбалансированностью различных видов денежных потоков во времени. Для предотвращения подобных рисков необходимо грамотно составлять Отчет о движении денежных средств и уметь его анализировать.

Целью курсовой работы является анализ управления финансовыми потоками организации и направления их оптимизации.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты управления финансовыми потоками организации;

- провести анализ финансовых потоков на конкретном примере;

- определить направления оптимизации финансовых потоков на конкретном примере.

Объектом исследования является ООО Компания ''Старицкие карьеры", предметом – финансовые потоки ООО Компания ''Старицкие карьеры".

Методы исследования: теоретический анализ источников литературы, системный метод, обобщение.

Теоретическую основу курсовой работы составили данные учебной и периодической литературы.

Курсовая работа состоит из введения, трех глав, заключения и библиографического списка.

1. Теоретические аспекты разработки стратегических направлений совершенствования управления финансовыми потоками фирмы

1.1. Понятие и сущность финансовых потоков фирмы

Перетекание финансовых средств организаций, их движение осуществляется в форме денежных потоков, поэтому в целях стратегического управления финансами предприятий существенной является информация, характеризующая не просто общую сумму денежных средств, которыми оно располагает, но и величину денежных потоков, а также уровень интенсивности их движения в отчетном периоде[1]. Эти и другие важные показатели организации представляются в отчете о движении денежных средств. Основное предназначение этого отчета состоит в том, что он должен раскрыть информацию, касающуюся движения денежных потоков предприятия: охарактеризовать имевшие место источники поступления и направления расходования денежных средств[2]. То есть, отчет должен «обеспечить пользователей информацией о поступлениях денежных средств и платежах за отчетный период времени, а эта информация, в свою очередь, позволит проконтролировать денежные потоки в настоящем, и принять решения об управлении ими в будущем»[3].

Таким образом, денежные потоки организации складываются под влиянием движения денежных средств в связи с выполнением различных хозяйственных операций. Эти операции группируются по их экономическому содержанию и образуют денежный оборот предприятия в целом.

В соответствии с видами деятельности, по которым представляется информация в отчете о движении денежных средств, выделяют три вида денежных потоков: текущие (операционные), инвестиционные и финансовые.

Движение денежных потоков по текущей (операционной) деятельности отображает операции, связанные с производством и реализацией продукции (работ, услуг), то есть связанные с формированием прибыли до налогообложения и чистой прибыли. Денежные потоки от операционной деятельности являются главными источниками образования прибыли организации, поэтому текущая деятельность должна генерировать самый существенный поток денежных средств[4].

В состав денежных потоков, характеризующих инвестиционную деятельность включаются операции, которые связаны с осуществлением портфельных и реальных инвестиций. В случае развития благоприятного инвестиционного климата организация старается расширить и модернизировать собственное производство, что, в свою очередь, влечет за собой временный отток денежных ресурсов[5]. При этом, в качестве основных источников осуществления инвестиционной деятельности могут выступать полученные денежные средства: от продажи имущества (то есть от самой инвестиционной деятельности); от текущей деятельности (в виде амортизационных отчислений и нераспределенной прибыли); от привлечения источников долгосрочного финансирования (то есть от долгосрочных кредитов и займов, а также эмиссии акций)[6].

Отчет о движении денежных потоков выступает в качестве приложения к Отчету о финансовых результатах и Бухгалтерскому балансу отчетности. Выполняя эту функцию, он дополняет и расширяет информацию, отраженную в основных формах. Так, дополняя информативное содержание баланса, как основной формы отчетности, характеризующей финансовое положение предприятия, отчет о движении денежных средств объясняет те изменения, которые произошли в составе одной из статей баланса – «Денежные средства и их эквиваленты» за отдельный отечный период[7]. В то же время, отчет о финансовых результатах отображает результативность функционирования предприятия за период, а что явилось фактором, который повлиял на изменение величины денежных средств организации раскрывает Отчет о движении денежных средств.

Отчет позволяет ответить на ряд актуальных вопросов, а именно:

- какие операции обеспечили основное поступление денежных средств на предприятии: текущие - в виде выручки, причитающейся от покупателей за проданную им продукцию, и заказчиков – за реализованные работы и услуги, либо основные потоки денежных средств были обеспечены банковскими кредитами и взносами акционеров и учредителей;

- каковы тенденции изменения кредиторской и дебиторской задолженности, за счет каких факторов происходило изменение их объемов;

- имеет ли организация возможность в краткий период времени обеспечить возврат кредиторской задолженности и краткосрочных обязательств в целом; - способно ли предприятие поддержать собственную платежеспособность в ближайшем будущем и в перспективе;

- какие направления увеличения денежных потоков должно выбрать предприятие в целях повышения своей деловой активности;

- чем обусловлены расхождения между суммой поступления денежных средств и выручкой (прибылью);

- почему предприятие, имея чистую прибыль, иногда сталкивается с дефицитом денежной наличности[8].

1.2. Факторы, определяющие стратегические направления совершенствования управления финансовыми потоками фирмы, классификация

Сегодняшнюю ситуацию в ключевых отраслях экономики, в число которых входит сельское хозяйство, характеризует тенденция к усилению в них участия государства[9]. Главный аргумент – их первостепенная роль в развитии экономики и укреплении национальной безопасности страны[10]. Однако в отличие от сырьевых отраслей, машиностроение является высококонкурентной индустрией, в которой планирование загрузки производственных мощностей, закупок и продажи зависит и от заказчика, и от запросов рынка, что требует от государства и частного бизнеса совместного взаимовыгодного сосуществования с помощью создания стратегических альянсов[11].

Для нормального функционирования организации и эффективного ведения ее финансово-хозяйственной деятельности необходимо выбрать наилучшую форму организации финансовых потоков. Для этого прежде всего необходимо исследовать факторы, оказывающие влияние как на объем, так и на характер формирования финансовых потоков организации. Совокупность этих факторов влияния представлена в виде следующих групп[12]: внутренние факторы; внешние факторы непосредственного влияния; внешние факторы опосредованного (непрямого) влияния.

Внутренние факторы – это система условий, определяющих выбор организацией форм финансово-хозяйственной деятельности с целью достижения наилучших ее результатов, которые находятся под непосредственным контролем руководителей и специалистов финансовых служб организации[13]. Систему исследуемых факторов каждая организация формирует самостоятельно. С учетом специфики деятельности примерный перечень наиболее важных из них, как правило, включает следующее (см. рис. 1.1).

Рисунок 1.1 - Примерный перечень наиболее важных показателей внутренних факторов влияния эффективности финансовых потоков[14]

Внешние факторы непосредственного влияния – это преимущественно экономические факторы, которые индивидуализируются с учетом особенностей финансовых отношений организации со своими контрагентами (поставщики сырья, материалов и полуфабрикатов, покупатели готовой продукции, кредиторы, инвесторы – институциональные и индивидуальные, страховщики, финансовые посредники)[15]. Наиболее важными факторами данной группы являются (см. рис. 1.2).

Рисунок 1.2 - Примерный перечень наиболее важных показателей внешних факторов влияния эффективности финансовых потоков[16]

Внешние факторы опосредованного (непрямого) влияния – это система проявляемых на макроуровне условий, воздействующих на организацию финансовых потоков, а также результаты финансовой деятельности организации в долгосрочном периоде, прямой контроль над которыми она не имеет возможности осуществлять[17].

К таким факторам можно отнести систему налогообложения предприятий.

Анализ внешних и внутренних факторов дает возможность аналитику разработать методику управления финансовыми потоками организации, которая позволит обеспечить ее текущую платежеспособность, выявить резервы и динамику входящих и исходящих потоков, вести учет, а также планировать и регулировать финансовые и товарные потоки организации в целом[18].

Кроме того, сами финансовые потоки влияют на различные финансовые параметры деятельности предприятия[19].

Таким образом, финансовые потоки предприятия влияют на реализацию инвестиционного проекта, ликвидность баланса, платежеспособность, финансовое состояние и кредитную историю предприятия.

1.3. Показатели и методы оценки эффективности разработки стратегических направлений совершенствования управления финансовыми потоками фирмы

Управление денежными потоками осуществляется при помощи целой системы, которая называется финансовый менеджмент. Он включает несколько базовых элементов:

- финансовые показатели, отображающие результаты коммерческой деятельности предприятия;

- финансовые методы и инструменты;

- организация структуры для управления финансами;

- принципы управления корпоративными финансами[20].

На разных этапах управления проводится: учет, анализ, планирование и контроль. Управление финансовыми потоками любого предприятия осуществляется по следующим правилам:

- Хозяйственной самостоятельности, состоящее из самостоятельных решений по финансовым вопросам, не противоречащих действующему законодательству.

- Самофинансирования, которое предусматривает предоставление приоритета для собственных финансовых инвестиций.

- Правило ответственности, за полученные результаты хозяйственной деятельности. Оно предусматривает систему штрафов за нарушение налогового законодательства и договорных отношений.

- Правило заинтересованности в ведении финансово хозяйственной деятельности, которое подразумевает регулярное извлечение прибыли от процесса.

- Правило экономической эффективности, согласно которому доходы всегда должны превышать расходы.

- Правило создания финансовых резервов и проведения регулярного финансового контроля[21].

Каждое из вышеперечисленных правил участвует в создании основы для разработки и использования финансовых методов управления денежными потоками.

Для расчета снижения или прироста денежных средств в результате текущей деятельности целесообразно осуществить следующие операции:

1) Рассчитать краткосрочные обязательства и оборотные активы основываясь на методе оценки денежных потоков. При корректировке статей оборотных активов следует уменьшить на их прирост чистую прибыль, остающейся в распоряжении предприятия после налогообложения, а их снижение за анализируемый период прибавить к данной прибыли. При корректировке краткосрочных обязательств, наоборот, их прирост следует прибавить к чистой прибыли, так как это не означает оттока денежных средств; уменьшение этих обязательств вычитается из чистой прибыли[22].

2) Скорректировать чистую прибыль на расходы, не требующие денежных выплат. Для этого данные расходы за период следует прибавить к чистой прибыли[23].

Формула, по которой проводится расчет данного показателя для операционной деятельности, в общем виде представлена следующим образом (см. формулу 1.1).

ЧДПо = ЧП + А - ∆КФВ - ∆ДЗ - ∆З + ∆КЗ (1.1)

где ЧДПо – сумма чистого денежного потока предприятия от операционной деятельности;

ЧП – чистая прибыль предприятия;

А – сумма амортизационных отчислений;

∆КФВ – изменение суммы краткосрочных финансовых вложений;

∆ДЗ – изменение суммы дебиторской задолженности;

∆З – изменение суммы запасов;

∆КЗ – изменение суммы кредиторской задолженности[24].

Для инвестиционной деятельности сумма чистого денежного потока рассчитывается как разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде.

Расчет этого показателя проводится по формуле 1.2.

ЧДПи = - ∆ОС - ∆НА - ∆НКЗ - ∆ДФВ - ∆Пр (1.2)

где ЧДПи – сумма чистого денежного потока предприятия от инвестиционной деятельности;

∆ОС – изменений суммы основных средств;

∆НА – изменение суммы нематериальных активов;

∆НКЗ – изменение суммы незавершенных капитальных вложений;

∆ДФВ – изменение суммы долгосрочных финансовых вложений;

∆Пр – изменение суммы прочих внеоборотных активов[25].

Для финансовой деятельности сумма чистого денежного потока рассчитывается как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов, выплаченных собственникам предприятия.

Формула (1.3), по которой проводится расчет рассматриваемого показателя, приведена ниже.

ЧДПф = ∆СК + ∆ДК + ∆КК (1.3)

где ∆СК – изменение суммы собственного капитала;

∆ДК – изменение суммы долгосрочных кредитов и займов;

∆КК – изменение суммы краткосрочных кредитов и займов[26].

Сумма денежных потоков по указанным трем направлениям деятельности предприятия формирует чистый денежный поток предприятия. Величину ЧДП можно рассматривать и как потенциальный объем денежных средств, которым необходимо располагать предприятию по результатам всей его деятельности.

Для анализа эффективности финансового потока используются относительные показатели (см. табл. 1.1).

Таблица 1.1 - Относительные показатели финансового потока предприятия[27]

|

Показатели |

Условные обозначения |

|

I. Коэффициент ликвидности денежного потока |

КЛДП=ДПп / ДПо |

|

2. Коэффициент текущей платежеспособности |

КплТД= ДПпТД / ДПоТД |

|

3.Коэффициент обеспеченности денежными средствами |

Кодс=ДСср*365 / ПЛтек |

|

4. Показатель интервала самофинансирования |

Ис = (ДСср+КФВср+ДЗср)*365 / ПЛтек |

|

5. Достаточность денежного потока по текущей деятельности для сам-рования |

Динв = ЧДПТД / ДПоИД |

|

6. Достаточность денежного потока для погашения обязательств |

Дфин = ЧДПТД / ДПо ТД |

|

7. Коэффициент достаточности чистого денежного потока |

Кддп = ЧДПтд / (ЗК+DЗ+Д) |

|

8.Коэффициент рентабельности положительного денежного потока |

КПДП = Пч / ДПп |

|

9. Коэффициент рентабельности среднего остатка денежных средств |

КПДП = Пч / ДСср |

|

10. Коэффициент оборачиваемости среднего остатка денежных средств за период |

КПДП = Вн / ДСср |

|

11. Коэффициент рентабельности оттока денежных средств |

КПДП = Пч / ДПо |

Итак, управление денежными потоками является одним из функциональных направлений системы управления финансами предприятия, тесно связанное с прочими системами управления предприятия. Управление денежными потоками представляет собой систему методов и принципов принятия и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств предприятия, и организацией их оборота.

2. Оценка эффективности управления финансовыми потоками ООО Компания «Старицкие карьеры»

2.1. Общая характеристика деятельности ООО Компания «Старицкие карьеры»

Группа компаний "Старицкие карьеры" - это производство по добыче и продаже нерудных строительных материалов из собственных карьеров

Основной вид деятельности — производство строительных нерудных материалов, в том числе: щебень фракций 5-20, 20-40, 40-70, песок строительный мытый и песок из отсевов.

ООО «Компания «Старицкие карьеры» «Старицкие карьеры» расположена в 50 км от Твери (а/д Тверь — Ржев). На рынке производства строительных нерудных материалов работает 10 лет. Производимая продукция соответствует ГОСТ 8267-93. Сертификат соответствия № РОСС RU.CM22/B00006 от 19.12.2008 г.[28]

Таблица 2.1 - Динамика доходов, расходов и финансовых результатов ООО Компания «Старицкие карьеры», тыс. руб.

|

Элемент доходов, расходов или финансовых результатов |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Выручка |

138497 |

133902 |

169400 |

-4595 |

35498 |

-3,32 |

26,51 |

22,31 |

|

Себестоимость продаж |

112527 |

108972 |

123935 |

-3555 |

14963 |

-3,16 |

13,73 |

10,14 |

|

Валовая прибыль (убыток) |

25970 |

24930 |

45465 |

-1040 |

20535 |

-4 |

82,37 |

75,07 |

|

Управленческие расходы |

13553 |

14949 |

15975 |

1396 |

1026 |

10,3 |

6,86 |

17,87 |

|

Прибыль (убыток) от продаж |

12417 |

9981 |

29490 |

-2436 |

19509 |

-19,62 |

195,46 |

137,5 |

|

Проценты к получению |

0 |

138 |

434 |

138 |

296 |

0 |

214,49 |

0 |

|

Проценты к уплате |

1080 |

828 |

23 |

-252 |

-805 |

-23,33 |

-97,22 |

-97,87 |

Продолжение таблицы 2.1

|

Прочие доходы |

10936 |

4952 |

2928 |

-5984 |

-2024 |

-54,72 |

-40,87 |

-73,23 |

|

Прочие расходы |

15049 |

1512 |

3597 |

-13537 |

2085 |

-89,95 |

137,9 |

-76,1 |

|

Прибыль (убыток) до налогообложения |

7224 |

12731 |

29232 |

5507 |

16501 |

76,23 |

129,61 |

304,65 |

|

Текущий налог на прибыль |

2025 |

2738 |

6205 |

713 |

3467 |

35,21 |

126,63 |

206,42 |

|

Прочее |

-222 |

-226 |

-13 |

-4 |

213 |

1,8 |

-94,25 |

-94,14 |

|

Чистая прибыль (убыток) |

4977 |

9767 |

23014 |

4790 |

13247 |

96,24 |

135,63 |

362,41 |

Выявленное повышение объема выручки ООО «Компания «Старицкие карьеры» c 138 497 тыс. руб. до 169 400 тыс. руб., то есть на 22,31%, свидетельствует о высоком уровне конкурентоспособности предприятия, использовании резервов усиления своего положения на конкурентном рынке. Такой процесс обеспечивает приток денежных средств, что положительно сказывается на конечных финансовых результатах. Если бизнес-модель предприятия является эффективной, то это создает возможности для обеспечения дальнейшего развития и обеспечения стабильности своего состояния. Качество управления расходами на предприятии растет, о чем свидетельствует рост себестоимости более медленными темпами (на 110,14% от 2017 г.), чем выручки (на 122,31% от 2017 г.). Это приводит к росту валовой маржи проданных товаров и услуг ООО «Компания «Старицкие карьеры». Следует и дальше искать возможности усиления выявленного тренда.

По результатам 2019 г. сумма валовой прибыли ООО «Компания «Старицкие карьеры» составляла 45 465 тыс. руб. Положительное значение показателя говорит о том, что в целом бизнес-модель предприятия является эффективной, так как взаимодействие различных структурных элементов, специалистов, управленцев обеспечивало в конечном итоге генерирование достаточного объема прибыли для дальнейшего проведения маркетинговой деятельности, стимулирования работы менеджмента, решения других задач.

Постоянный анализ операционных, финансовых и инвестиционных процессов ООО «Компания «Старицкие карьеры» позволяет менеджменту находить возможности повышения финансового результата от осуществления основных бизнес-процессов. Об этом свидетельствует 137,5%-тый рост прибыли от продаж.

Наиболее важным индикатором, который характеризует не только эффективность управления производственной и сбытовой деятельностью, а также качество управления налоговыми обязательствами, долговой нагрузкой, прочими сторонами финансово-хозяйственной деятельности предприятия, является чистая прибыль или убыток. Кроме внутренних процессов, этот показатель также отображает способность реагировать на внешние вызовы и угрозы, которые могут нарушать финансовую безопасность предприятия. Чистая прибыль ООО «Компания «Старицкие карьеры» равна 4 977 тыс. руб. в 2017 г. Значение выше нуля прямо указывает на более сильное влияние положительных факторов, чем отрицательных. ООО «Компания «Старицкие карьеры» способно конкурировать на сложном рынке, а также создавать дополнительные фонды, которые в дальнейшем могут использоваться для развития своего производственного, трудового и в целом экономического потенциала. Положительно сказывается на эффективности и устойчивости повышение результата на 362,41%.

Таблица 2.2 - Динамика показателей ликвидности ООО Компания «Старицкие карьеры»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Коэффициент текущей ликвидности |

1,76 |

4,8 |

11,29 |

3,04 |

6,49 |

9,53 |

|

Коэффициент быстрой ликвидности |

1,55 |

4,23 |

9,84 |

2,69 |

5,61 |

8,3 |

|

Коэффициент абсолютной ликвидности |

0,41 |

0,94 |

5,74 |

0,53 |

4,8 |

5,33 |

|

Соотношение краткосрочной дебиторской и краткосрочной кредиторской задолженности |

1,38 |

3,77 |

4,1 |

2,39 |

0,33 |

2,73 |

На конец 2019 г. менеджмент был способен обеспечить устойчивость и ритмичность погашения сформированных краткосрочных обязательств компании, о чем свидетельствует текущее значение основного показателя ликвидности выше нормативного предела (≥2). В течение 2017-2019 гг. наблюдается повышение такого показателя ООО «Компания «Старицкие карьеры» с 1,76 рублей до 11,29, что указывает на снижение риска неспособности своевременно ответить перед кредиторами, сотрудниками, другими партнерами в рамках финансово-хозяйственной деятельности.

Из всей суммы своих краткосрочных обязательств в течение относительно короткого периода времени, то есть трех-шести месяцев, ООО «Компания «Старицкие карьеры» могло погасить 154,61% в 2017 г. Для 2019 г. характерно значение показателя 9,84. Это выше, чем нормативная граница, что говорит в пользу способности управленцев обеспечить достаточную сбалансированность между более оборотными активами и текущими долгами предприятия. Как результат, репутация предприятия как делового партнера, поставщика, клиента, работодателя, заемщика повышается.

В нормативных пределах находится индикатор абсолютной ликвидности ООО «Компания «Старицкие карьеры», так как в 2019 г. предприятие могло немедленно погасить 573,9% краткосрочных обязательств. Таким образом, в течение ближайшего месяца с даты анализа предприятие сможет продолжать отвечать по долгам.

Сопоставляя значение текущей дебиторской и кредиторской задолженностью, можно отметить, что ООО «Компания «Старицкие карьеры» финансирует своих дебиторов за счет поставщиков в 2019 г., кроме этого, отвлекается часть оборотного капитала предприятия. На каждую единицу кредиторской задолженности приходится 4,1 рублей дебиторской. Однако такая ситуация не является однозначно плохой, так как если такая политика позволяет наращивать объем выручки, то целесообразно и дальше использовать собственный капитал для предоставления права отсрочки платежа клиентам. Часто это является более важным, чем скидка на товар.

На рисунке 2.1 представлена динамика показателей рентабельности (убыточности) ООО Компания «Старицкие карьеры».

Показатели рентабельности лучше всего отображают эффективность работы управленцев и предприятий в целом по направлению повышения благосостояния собственников. На каждый рубль, который вложено в активы ООО Компания «Старицкие карьеры», сгенерировано чистой прибыли в объеме 0,1693 рублей в 2019 г. Учитывая, что такое значение выше, чем индекс инфляции, можно утверждать, что происходит реальное повышение ценности имеющихся активов, а не лишь номинальное. Можно сделать вывод, что управленцы демонстрируют хорошие навыки использования ограниченного объема ресурсов. Как результат, в 2019 г. уровень окупаемости активов ООО Компания «Старицкие карьеры» составил 5,91 лет.

Рисунок 2.1 - Динамика показателей рентабельности (убыточности) ООО Компания «Старицкие карьеры»

Наиболее важным индикатором является рентабельность собственного капитала ООО Компания «Старицкие карьеры», ведь он показывает, как изменился уровень благосостояния собственников. Чистая прибыль может быть вложена обратно в предприятие, либо выплачена в виде дивидендов, но оба действия одинаково влияют на материальное положение инвесторов, вложивших в долевые ценные бумаги. Ведь улучшение их положения произойдет либо за счет получения дополнительных денежных средств, либо за счет повышения стоимости тех долевых активов, которыми они обладают. Каждый рубль капитала собственников в 2019 г. принес им 0,1765 рублей чистой прибыли. Рентабельность собственного капитала обычно сравнивают с альтернативными направлениями вложения средств, например, депозитными продуктами банков. Очевидно, что управленцы обеспечивают эффективную работу компании, а текущая бизнес-модель является эффективной. Соответственно, если предположить, что рентабельность собственного капитала останется на текущем уровне, то вложенные собственные средства окупятся в течение 5,67 лет.

В процессе оценки рентабельности производственных активов ООО Компания «Старицкие карьеры» в знаменателе используется их средний объем. Как можно судить, показатель равен 34,74% в 2019 г.

В целом операционные процессы на предприятии были продуманными, так как в конечном итоге удалось достичь прибыли от продаж больше нуля. В 2019 г. ООО Компания «Старицкие карьеры» на каждый рубль продаж получило 0,2684 рублей прибыли от продаж. Это говорит о том, что управленцы являются компетентными и способными принимать продуманные и рациональные решения, обеспечивающие достижение целей, которые установлены собственниками.

На текущий момент инвесторы в долевые ценные бумаги оценивают ООО Компания «Старицкие карьеры» как перспективный актив, с потенциалом дальнейшего развития, поэтому в течение 2019 г. вкладывают существенную часть, 60,89%, заработанной чистой прибыли обратно в интенсификацию основных операционных процессов и поддержание дальнейшего хозяйственного развития.

Рост собственного капитала за счет чистой прибыли положительно сказывается на финансовой устойчивости и перспективах дальнейшего развития предприятия. 10,75% собственного капитала в 2019 г. было увеличено за счет положительного финансового результата.

Далее проведем оценку факторов формирования финансовых потоков ООО Компания «Старицкие карьеры».

2.2. Оценка факторов формирования финансовых потоков ООО Компания «Старицкие карьеры»

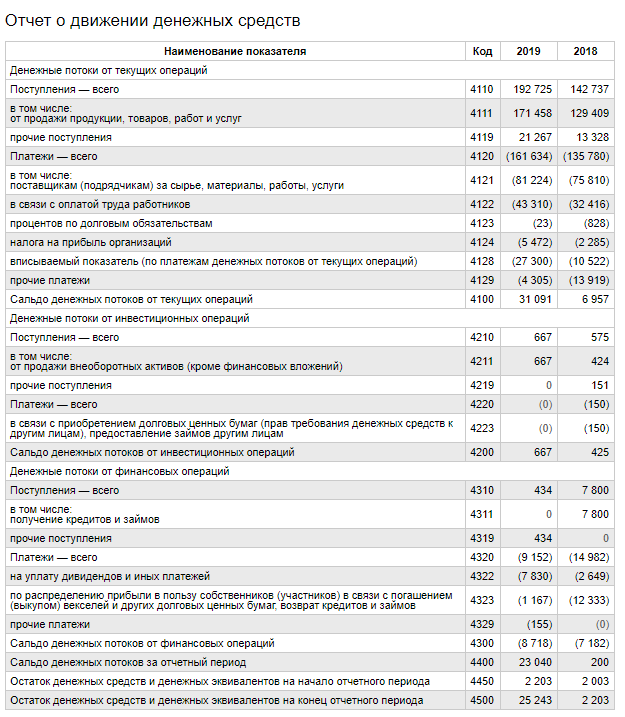

Анализ финансовых потоков ООО Компания ''Старицкие карьеры" проведен на основании Отчета о движении денежных средств.

Таблица 2.3 - Анализ общей суммы денежных потоков ООО Компания «Старицкие карьеры»

|

Показатели |

Год |

Всего |

|||

|

2017 |

2018 |

2019 |

2017 - 2019 |

||

|

Поступления от текущих операций - всего |

133522 |

142737 |

192725 |

468984 |

|

|

от продажи продукции, товаров, работ и услуг |

119645 |

129409 |

171458 |

420512 |

|

|

прочие поступления |

13877 |

13328 |

21267 |

48472 |

|

|

Платежи от текущих операций - всего |

114984 |

135780 |

161634 |

412398 |

|

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

51007 |

75810 |

81224 |

208041 |

|

|

в связи с оплатой труда работников |

33624 |

32416 |

43310 |

109350 |

|

|

процентов по долговым обязательствам |

1080 |

828 |

23 |

1931 |

|

|

налога на прибыль |

3184 |

2285 |

5472 |

10941 |

|

|

прочие платежи |

26089 |

24441 |

31605 |

82135 |

|

|

САЛЬДО ДЕНЕЖНЫХ ПОТОКОВ ОТ ТЕКУЩИХ ОПЕРАЦИЙ |

18538 |

6957 |

31091 |

56586 |

|

|

Поступления от инвестиционных операций - всего |

13201 |

575 |

667 |

14443 |

|

|

от продажи внеоборотных активов (кроме финансовых вложений) |

6576 |

424 |

667 |

7667 |

|

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

1500 |

0 |

0 |

1500 |

|

|

прочие поступления |

5125 |

151 |

0 |

5276 |

|

|

Платежи от инвестиционных операций - всего |

11594 |

150 |

0 |

11744 |

|

Продолжение таблицы 2.3

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

7144 |

0 |

0 |

7144 |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

200 |

150 |

0 |

350 |

|

прочие платежи |

4250 |

0 |

0 |

4250 |

|

САЛЬДО ДЕНЕЖНЫХ ПОТОКОВ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ |

1607 |

425 |

667 |

2699 |

|

Поступления от финансовых операций - всего |

1060 |

7800 |

434 |

9294 |

|

получение кредитов и займов |

1060 |

7800 |

0 |

8860 |

|

прочие поступления |

0 |

0 |

434 |

434 |

|

Платежи от финансовых операций - всего |

20110 |

14982 |

9152 |

44244 |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

15000 |

2649 |

7830 |

25479 |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

5110 |

12333 |

1167 |

18610 |

|

прочие платежи |

0 |

0 |

155 |

155 |

|

САЛЬДО ДЕНЕЖНЫХ ПОТОКОВ ОТ ФИНАНСОВЫХ ОПЕРАЦИЙ |

-19050 |

-7182 |

-8718 |

-34950 |

|

САЛЬДО ДЕНЕЖНЫХ ПОТОКОВ ЗА ОТЧЕТНЫЙ ПЕРИОД |

1095 |

200 |

23040 |

24335 |

Различные виды денежных потоков характеризуются различной ритмичностью. Например, оплата сырья и материалов поставщиков соответствует интенсивности производства товаров и предоставления услуг, в том время как расходы на обновление основных средств осуществляются раз в несколько лет. Поэтому важно рассмотреть интенсивность денежного потока за несколько периодов. Сумма текущих денежных потоков составляет 56 586 тыс. руб. за 2017-2019 гг.

Положительное значение показателя отображает эффективную основную деятельность предприятия, а значит, компания способна добиваться поставленных собственниками целей. Сальдо инвестиционного денежного потока было незначительным.

Негативное влияние на производственный потенциал предприятия имеет превышение продажи внеоборотных активов над вложениями за этим направлением.

Негативным является отрицательный денежный поток от финансовой деятельности предприятия, что может говорить о проблемах с привлечением необходимых для дальнейшего развития финансовых ресурсов. Это снижает интенсивность развития ООО Компания «Старицкие карьеры».

В таблице 2.4 на основании данных Отчет о движении денежных средств проведем горизонтальный и факторный анализ денежных потоков ООО Компания «Старицкие карьеры».

Таблица 2.4 - Горизонтальный и факторный анализ денежных потоков ООО Компания «Старицкие карьеры», тыс. руб.

|

Показатели |

Год |

Изменение |

Доля фактора в изменениях, % |

|||||

|

2017 |

2018 |

2019 |

Абсолютный прирост, +, - |

Темп прироста, % |

||||

|

Поступления от продажи продукции, товаров, работ и услуг |

119645 |

129409 |

171458 |

51813 |

43,31 |

112,53 |

||

|

прочие поступления от текущих операций |

13877 |

13328 |

21267 |

7390 |

53,25 |

16,05 |

||

|

от продажи внеоборотных активов (кроме финансовых вложений) |

6576 |

424 |

667 |

-5909 |

-89,86 |

-12,83 |

||

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

1500 |

0 |

0 |

-1500 |

-100 |

-3,26 |

||

|

прочие поступления от инвестиционных операций |

5125 |

151 |

0 |

-5125 |

-100 |

-11,13 |

||

|

получение кредитов и займов |

1060 |

7800 |

0 |

-1060 |

-100 |

-2,3 |

||

|

прочие поступления от финансовых операций |

0 |

0 |

434 |

434 |

0 |

0,94 |

||

|

ИТОГО ПОСТУПЛЕНИЙ |

147783 |

151112 |

193826 |

46043 |

31,16 |

100 |

||

Продолжение таблицы 2.4

|

Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

51007 |

75810 |

81224 |

30217 |

59,24 |

125,39 |

|

в связи с оплатой труда работников |

33624 |

32416 |

43310 |

9686 |

28,81 |

40,19 |

|

процентов по долговым обязательствам |

1080 |

828 |

23 |

-1057 |

-97,87 |

-4,39 |

|

налога на прибыль |

3184 |

2285 |

5472 |

2288 |

71,86 |

9,49 |

|

прочие платежи от текущих операций |

26089 |

24441 |

31605 |

5516 |

21,14 |

22,89 |

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

7144 |

0 |

0 |

-7144 |

-100 |

-29,65 |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

200 |

150 |

0 |

-200 |

-100 |

-0,83 |

|

прочие платежи от инвестиционных операций |

4250 |

0 |

0 |

-4250 |

-100 |

-17,64 |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

15000 |

2649 |

7830 |

-7170 |

-47,8 |

-29,75 |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

5110 |

12333 |

1167 |

-3943 |

-77,16 |

-16,36 |

|

прочие платежи от финансовых операций |

0 |

0 |

155 |

155 |

0 |

0,64 |

|

ИТОГО ПЛАТЕЖИ |

146688 |

150912 |

170786 |

24098 |

16,43 |

100 |

Происходит повышение суммы поступлений в 2019 г. по сравнению с 2017 г., что характерно для растущего бизнеса.

Наиболее важными факторами повышения объема поступлений денежных средств был рост следующих элементов:

- от продажи продукции, товаров, работ и услуг (112,53% в изменении общей суммы поступлений)

- прочие поступления от текущих операций (16,05% в изменении общей суммы поступлений)

- прочие поступления от финансовых операций (0,94% в изменении общей суммы поступлений)

Наиболее важными факторами повышения объема оттока денежных средств был рост следующих элементов:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги (125,39% в изменении общей суммы платежей)

- в связи с оплатой труда работников (40,19% в изменении общей суммы платежей)

- налога на прибыль (9,49% в изменении общей суммы платежей)

- прочие платежи от текущих операций (22,89% в изменении общей суммы платежей)

- прочие платежи от финансовых операций (0,64% в изменении общей суммы платежей)

Сравнивая показатель выручки в форме №2 и средств, полученных от покупателей и заказчиков в форме №4, можно сделать вывод о том, что текущая политика управления денежными потоками положительно влияет на ликвидность организации, так как доля денежных средств в выручке является высокой, а значит и способность компании погашать обязательства за счет денег от клиентов.

Рисунок 2.2 – Структура поступления денежных средств ООО Компания «Старицкие карьеры»

Кроме этого, высокая доля денежных средств указывает на хороший уровень конкурентоспособности продукции, ООО Компания «Старицкие карьеры» продает товары и услуги на выгодных условиях без необходимости предоставления коммерческих кредитов ненадежным клиентам. Кроме этого, это свидетельствует о прозрачности ООО Компания «Старицкие карьеры».

Рисунок 2.3 - Структура оттока денежных средств ООО Компания «Старицкие карьеры»

Основной объем положительного денежного потока ООО Компания «Старицкие карьеры» связан с текущей деятельностью (99,43%), что типичного для предприятий, которые действуют эффективно. В общей сумме платежей текущая деятельность формирует ощутимую долю - 94,64%.

Далее проведем расчёт показателей эффективности формирования финансовых потоков ООО Компания «Старицкие карьеры».

2.3. Расчёт показателей эффективности формирования финансовых потоков ООО Компания «Старицкие карьеры»

Рассмотрим в таблице 2.5 относительные показатели достаточности денежных средств.

По данным таблицы 2.5 стоит отметить, что предприятию необходимо 442,83 тыс. руб. в день в течение 2019 г. для того, чтобы проводить текущую деятельность, а это значит, что предприятие способно финансировать себя в течение 30,99 дней за счет свободных денежных средств.

Таблица 2.5 - Относительные показатели достаточности денежных средств ООО Компания «Старицкие карьеры»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2018 |

2019 |

2019/ 2018 |

|

|

Среднедневный расход по текущей деятельности, тыс. руб. |

372 |

442,83 |

70,83 |

|

Обеспеченность денежными средствами, дни |

5,65 |

30,99 |

25,34 |

|

Интервал самофинансирования, дни |

95,06 |

105,03 |

9,97 |

Показатель интервала самофинансирования включает в себя также краткосрочные финансовые инвестиции и дебиторскую задолженность, а значение ООО Компания «Старицкие карьеры» указывает, что предприятие способно проводить своевременные расчеты в рамках текущей деятельности в течение 105,03 дней только за счет имеющихся запасов ликвидных активов. Это значит, что предприятие имеет возможность своевременно обслуживать свои обязательства даже в случае возникновения каких-либо непредвиденных задержек платежей от клиентов и прочих участников экономических отношений.

Таблица 2.6 - Относительные показатели эффективности денежных средств ООО Компания «Старицкие карьеры»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

|||

|

2017 |

2018 |

2019 |

2019/ 2017 |

||

|

Достаточность денежного потока по текущей деятельности для самофинансирования |

1,6 |

46,38 |

0 |

44,78 |

|

|

Достаточность денежного потока по текущей деятельности для погашения обязательств |

0,92 |

0,46 |

3,4 |

2,48 |

|

|

Коэффициент ликвидности совокупного денежного потока |

1,01 |

1 |

1,13 |

0,13 |

|

|

Коэффициент ликвидности денежного потока от текущей деятельности |

1,16 |

1,05 |

1,19 |

0,03 |

|

|

Коэффициент эффективности совокупного денежного потока |

0,01 |

0 |

0,13 |

0,13 |

|

|

Коэффициент достаточности чистого денежного потока |

- |

0,02 |

3,82 |

- |

|

Продолжение таблицы 2.6

|

Коэффициент реинвестирования |

- |

0,18 |

-4,82 |

- |

|

Коэффициент рентабельности притока денежных средств |

0,02 |

0,03 |

0,06 |

0,04 |

|

Коэффициент рентабельности оттока денежных средств |

0,02 |

0,03 |

0,07 |

0,05 |

|

Коэффициент рентабельности денежного потока по текущей деятельности |

0,04 |

0,07 |

0,12 |

0,08 |

Предприятие способно за счет текущей деятельности отвечать по финансовым обязательства, о чем говорит значение коэффициента достаточности потока от текущей деятельности для погашения обязательств в размере 3,4.

ООО Компания «Старицкие карьеры» способно покрыть непредвиденные расходы в случае их возникновения, что указывает на эффективную систему риск-менеджмента. Подтверждением такому утверждению является коэффициент ликвидности совокупного потока, который на конец периода исследования выше единицы.

Соответственно, значение коэффициента эффективности совокупного потока выше нуля, что говорит в пользу управленцев, подтверждает их компетентность и способность обеспечивать синхронность потоков денежных средств.

У ООО Компания «Старицкие карьеры» достаточно чистого потока денежных средств для покрытия текущих потребностей, о чем говорит значение коэффициента достаточности чистого потока.

Положительное значение рентабельности потока денежных средств говорит о способности ООО Компания «Старицкие карьеры» эффективно работать в конкурентных условиях. Если такая ситуация будет наблюдаться в течение длительного периода, то положительный остаток денежных средств будет увеличиваться.

3. Стратегические направления совершенствования управления финансовыми потоками ООО Компания «Старицкие карьеры»

Анализ позволил выявить, что предприятие хранит на текущем счете и в кассе чрезмерный объем денежных средств, которые могли бы использоваться если не в операционной деятельности, то для генерирования дополнительного финансового дохода от их размещения в инструменты, которые предлагает финансовый рынок.

В качестве нормативного значения абсолютной ликвидности выделяют значение в размере 10-20 % от суммы краткосрочных обязательств предприятия. Таким образом, следует ориентироваться на 15 % в качестве целевого показателя абсолютной ликвидности. Сохранение свободных денежных средств в нормативных пределах позволит предприятию своевременно отвечать по возникающим обязательствам.

Денежные средства являются инструментом расчета, поддержания работы финансовой системы, но они не используются непосредственно при изготовлении и предоставлении товаров и услуг. Деньги важны именно для приобретения необходимых ресурсов, решения прочих задач, которые создают условия для реализации основного направления функционирования предприятия. Поэтому для обеспечения максимизации эффективности работы компании целесообразным является снижение объема денежных средств до минимально возможного уровня.

Также важно учесть, что денежные средства являются монетарным активом, а это значит, что на них действует инфляция. Это означает, что на тот же рубль денежных средств через год предприятие сможет приобрести меньший объем материальных запасов, услуг, которые необходимы для производства товаров и предоставления собственных услуг. Поэтому простое хранение средств, без использования их в деятельности предприятия, в том числе в рамках текущей финансовой политики, приводит к реальному обесцениванию имеющихся активов у компании. Это также важный аргумент в пользу минимизации объема свободных денежных средств и денежных эквивалентов.

Однако важно учитывать и противоположные аргументы, а именно необходимость формирования определенного запаса денежных средств для того, чтобы своевременно отвечать по возникшим долговым обязательствам, в том числе перед кредиторами, поставщиками, прочими субъектами в рамках финансово-хозяйственного процесса предприятия. Если компания не сможет своевременно погасить кредиторскую задолженность по товарам, услугам, работам, то в будущем поставщики будут закладывать более высокий риск несвоевременного погашения обязательств, а это означает, что себестоимость произведенных товаров и услуг будет повышаться. Конечно, это негативно сказывается на конкурентоспособности предприятия.

Это же актуально и для поставщиков финансовых ресурсов, то есть кредиторов предприятия, которые финансируют компанию на условиях возвратности. Ведь если кредитные учреждения видят, что предприятие характеризуется недостаточной ликвидностью, то при определении цены финансирования они будут закладывать более высокий риск несвоевременного погашения обязательств, а именно несвоевременного возвращения тела кредита и начисленных процентов.

Также негативный демотивирующий эффект имеет задержка заработной платы, так как сотрудники столкнутся с проблемой восполнения сил, обеспечения себя и семьи базовыми потребностями. Конечно, это также крайне негативно отобразится на уровне конкурентоспособности предприятия.

Также важно учесть, что повышенный уровень рисков, связан с недостаточным объемом денежных средств и денежных эквивалентов. Дело в том, что в случае несвоевременного погашения обязательств поставщики финансовых ресурсов могут подать в суд на компанию, что в худшем случае приведет к началу процедуры банкротства. Кроме этого, задержка заработной платы может расцениваться как серьезное преступление, поэтому приведет к началу криминального преследования управленцев предприятия. Это означает, что такое явление будет не только отвлекать менеджмент от непосредственного выполнения своих обязанностей, но даже приведет к более серьезным последствиям.

Поэтому, учитывая такие разнонаправленные причины формирования определенного объема денежных средств и денежных эквивалентов, целесообразно искать баланс. Оптимальным считается уровень абсолютной ликвидности в размере 15 % от суммы текущих обязательств предприятия.

Сейчас объем краткосрочных обязательств равен 27478744 тыс. руб., что отображено в таблице 1. Если сделать предположение, что в будущем году этот показатель будет оставаться на том же уровне, то желательным является объем денежных средств, который будет храниться на текущем счете или в кассе в размере:

Рекомендуемый объем денежных средств и денежных эквивалентов = 5514 х 0,15 = 827 тыс. руб.

Такая сумма наиболее ликвидных активов предприятия позволит добиться устойчивости текущей деятельности предприятия (см. табл. 3.1)

Таблица 3.1 - Оптимальный размер денежных средств для своевременного выполнения краткосрочных обязательств, тыс. руб.

|

2019 (текущее состояние) |

2020 (прогноз) |

|

|

Денежные средства и денежные эквиваленты |

25243 |

827 |

|

Краткосрочные обязательства |

5514 |

5514 |

Исходя из такой логики, чрезмерная сумма денежных средств равна:

Чрезмерная сумма денежных средств = 25243– 827 = 24416 тыс. руб.

24416 тыс. руб. – это сумма финансовых ресурсов, которую следует направить в более продуктивные активы. Например, можно вложить эти средства в акции или облигации других предприятий, государственные облигации, либо разместить на депозитном счете в банке (см. табл. 3.2 рис. 3.3).

Рисунок 3.2 - Оптимальный размер денежных средств для своевременного выполнения краткосрочных обязательств, тыс. руб.

Таблица 3.2 - Оптимальная структура денежных средств предприятия на плановый период, тыс. руб.

|

2019 (текущее состояние) |

2020 (прогноз) |

|

|

Денежные средства и денежные эквиваленты |

25243 |

827 |

|

Дополнительные финансовые вложения (за исключением денежных эквивалентов) |

- |

24416 |

Рисунок 3.3 - Оптимальная структура денежных средств предприятия на плановый период, тыс. руб.

Такое мероприятие все равно обеспечит сохранение финансовой гибкости предприятия. Если у предприятия возникает проблема с качеством построенного прогноза денежных потоков и потребуются дополнительные финансовые ресурсы для закупки материалов, товаров, прочего, то всегда можно разорвать ранее подписанный депозитный договор и получить свои средства обратно, направить их в нужное русло. При этом, зависимо от условий договора, ранее начисленные проценты аннулируются.

То же верно и для прочих альтернативных направлений размещения денежных средств, ведь инвестирование в акции и облигации предприятий, которые являются известными эмитентами, позволит продать соответствующие финансовые инструменты в течение короткого периода времени. Поэтому оптимальным решением будет вкладывать средства в голубые фишки, то есть бумаги надежных предприятий.

Для минимизации рисков оптимальной стратегии является диверсификация. Поэтому целесообразно разделить имеющуюся часть лишних денежных средств. Половину этой суммы следует направить в ценные бумаги. Вторую же половину целесообразно разделить на три равных части и разместить в наиболее надежных коммерческих банках. Для определения того, какие из банков являются надежными, целесообразно рассмотреть рейтинг, ранее составленный журналом Forbes.

Такой рейтинг говорит о том, что надежными финансовыми учреждениями являются Росбанк, Райффайзенгбанк и Юникредит Банк. Данные таблицы 7.3 говорят о том, что рейтинговые агентства формируют высокую оценку платежеспособности таких организаций. Оценивается вероятность их банкротства как низкая. Если другие банки будут терять свою устойчивость, то указанные сделают это в последнюю очередь.

Таблица 3.3 - Рейтинг наиболее надежных банков России[29]

|

Название |

Райффайзенбанк |

Юникредит Банк |

Росбанк |

|

Рейтинг |

BBB (Fitch), Baa3 (Moody's), AAA (АКРА), ruAAA (Эксперт РА) |

BBB (Fitch), BBB- (S&P), ААА (АКРА), ruAAA (Эксперт РА |

BBB (Fitch), Baa3 (Moody's), AAA (АКРА), ruAAA (Эксперт РА) |

|

Активы на 1.01.2020 |

1275642 млн.руб. |

1208258 млн.руб. |

1207045 млн.руб. |

|

Достаточность капитала на 1.01.2020: |

13,7% |

17,8% |

13,0% |

Продолжение таблицы 3.3

|

Норматив мгновенной ликвидности на 1.01.2020: |

114,0% |

196,4% |

125,7% |

|

Доля депозитов в пассивах на 1.01.2020: |

37,1% |

21,8% |

25,9% |

Также указанные банки демонстрируют высокое значение показателя мгновенной ликвидности, что указывает на способность возвратить предприятию средства даже в случае, если ранее был подписан депозитный договор на длительный срок, но с правом его расторжения досрочно.

Также относительно высокая рентабельность деятельности банков говорит о том, что они способны проводить устойчивую деятельность в долгосрочной перспективе и удовлетворять потребности своих собственников. Так как банк как целостный актив работает эффективно, то в случае возникновения непредвиденных ситуаций собственники всегда доинвестируют дополнительные ресурсы для того, чтобы поддержать временную потерю платежеспособности финансового учреждения. Также высокая рентабельность указывает на наличие определенной финансовой подушки, которая может быть использована в случае, если будет наблюдаться замедление роста экономики, другие деструктивные процессы макроэкономического масштаба. Кроме этого, непродуманные управленческие решения не приведут к банкротству банка, так как у него есть определенный запас устойчивости именно за счет наличия дополнительно сгенерированной чистой прибыли.

Еще одним аргументом в пользу размещения свободных средств в одном из этих банков является тот факт, что указанные учреждения характеризуются очень большим объемом активов. Дело в том, что Центральный банк Российской Федерации активно поддерживает учреждения, которые являются системообразующими, занимают важную долю на финансовом рынке. Позволить обанкротиться таким организациям нельзя, так как это приведет к эффекту домино в рамках целой экономики. Потеряют свои сбережения и оборотный капитал как физические лица, так и юридические.

Соответственно, использование депозитных предложений указанных банков позволит добиться минимизации вероятности потери средств, при этом получить дополнительный финансовый доход от размещения временно свободных финансовых ресурсов.

Вторая часть предложения состоит в том, чтобы направить денежные средства в акции и облигации других предприятий. Оптимальными объектами для инвестирования являются те предприятия, которые демонстрируют высокую доходность и способность функционировать на рынке в сложных условиях. Как можно судить, прибыльность финансовых инструментов на Московской фондовой бирже в течение последних лет была высокой, что подтверждает целесообразность такого предложения (см. табл. 3.4).

Таблица 3.4 - Эффективность вложения средств в долевые ценные бумаги на Московской бирже[30]

|

Код |

Имя |

Последнее Значение |

Дата |

Изменение последнего закрытия, % |

Изменение прошлого года, % |

|

IMOEX |

Индекс MOEX Россия |

3,382.92 |

2021-01-22 |

-1.16% |

2.85% |

|

MCFTR |

Индекс общей доходности MOEX Russia |

6,130.55 |

2021-01-22 |

-1.16% |

2.88% |

|

MCFTRN |

MOEX Russia Net Total Return (нерезидент) Указатель |

5,608.70 |

2021-01-22 |

-1.16% |

2.88% |

|

MCFTRR |

MOEX Russia Net Total Return (резидент) Указатель |

5,731.90 |

2021-01-22 |

-1.16% |

2.89% |

Далее в таблице 3.5 сформируем структуру предложенного инвестиционного портфеля и экономический эффект от его формирования.

Таблица 3.5 - Структура предложенного инвестиционного портфеля и экономический эффект от его формирования

|

Инструмент |

Учреж-дение, площадка |

Ожидаемая годовая доходность (дивиденды, % или повышение стоимости бумаги), % |

Объем инвес-тиций, млн. руб. |

Финан-совый доход, млн руб. |

|

Акции, MCFTR Индекс Московской биржи полной доходности «брутто» |

Фондовая биржа |

14,47 |

12207,95 |

1766,49 |

|

Депозит |

Россбанк |

6 |

4069,32 |

244,16 |

|

Депозит |

Юни-кредит банк |

2,8 |

4069,32 |

113,94 |

|

Депозит |

Райффай–зенбанк |

2,5 |

4069,32 |

101,73 |

|

Всего |

– |

– |

24415,9 |

2226,32 |

Структура финансового портфеля в части, которая относится к этому мероприятию, отображена в таблице 3.5. Учитывая доходность и прочие параметры, можно ожидать, что доходность инвестиций составит:

Доходность инвестиций = 24415,9/2226.32 х 100%= 10.97%

Такое значение показателя является достаточно высоким, при этом уровень рисков находится на низком уровне, что связано с инвестированием в голубые фишки, то есть в акции и облигации надежных эмитентов. Кроме этого, как было сказано, предложенные банковские учреждения являются надежными и в ближайшей перспективе риск их банкротства является минимальным. Соответственно, предложенные мероприятия позволят не только добиться защиты от обесценивания монетарных активов, которые не принимают непосредственного участия в операционном процессе, но и получить дополнительный финансовый доход, что будет соответствующим образом отображено в отчете о финансовых результатах компании.

Кроме определения самой сути мероприятия, целесообразно также обосновать конкретные управленческие шаги, которые необходимо предпринять для его практической реализации.

Первый шаг состоит в том, чтобы составить платежный календарь, который позволит построить прогноз притока и оттока денежных средств. Если кассовые разрывы не возникают в ближайший перспективе, либо хранимые на текущем счете деньги не нужны в течение ближайших месяцев, то следует переходить ко второму шагу, а именно обратиться в предложенные банки для того, чтобы открыть депозитный договор и разместить там свободные денежные средства. Так как предприятие владеет определенной рыночной силой, оно способно получить более выгодные депозитные условия, чем обычный вкладчик-физическое лицо. Все достигнутые договоренности необходимо зафиксировать в депозитном договоре. После этого соответствующая сумма средств переводится на депозитный счет.

Следующим шагом является обращение к брокеру для того, чтобы начать торговать на Московской бирже. Следует приобрести соответствующие ценные бумаги надежных эмитентов. После этого ответственный за финансовую политику сотрудник должен постоянно контролировать текущее положение дел и следить за надежностью эмитентов, доходностью финансовых инструментов, прочими параметрами. Это позволит добиться максимальной эффективности в рамках ежедневной деятельности компании.

Подводя итог, отметим, что предложено защитить ту часть монетарных активов, которая не принимает непосредственного участия в производственном и сбытовом процессе, при этом на них постоянно влияет инфляция, что приводит к медленному обесцениванию. Предложенные мероприятия покупки финансовых инструментов от надежных эмитентов и размещение части свободных денежных средств на депозитном вкладе позволит добиться сохранения высокой финансовой гибкости и способности отвечать по своим обязательствам, при этом получить дополнительный финансовый доход. Показатели абсолютной ликвидности составят 15 %. Экономический эффект от такого мероприятия равен 2226.32 тыс. руб.

ЗАКЛЮЧЕНИЕ

С каждым годом все больше компаний выделяет вопросы организации и прогнозирования денежных потоков как важный элемент в системе финансового управления организацией, оказывающих существенное влияние на конечные результаты его финансово-хозяйственной деятельности. Денежные потоки каждый организации складываются из множества различных движение денежных средств, и что бы анализировать и прогнозировать их необходимы группировки и классификации различных уровней.

Управление в организации денежными потоками представляется определенно значимым функциональным направлением системы финансового менеджмента, это направление, связанное с другими системами управления предприятия, и представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием имеющихся денежных средств предприятия, и структурированием их оборота.

На сегодняшний момент, когда многие организации оказались у условия крайней ограниченности финансовый ресурсов потребность в исследовании денежных потоков и управления ими встает с новой остротой. При этом наиболее важными и сложными этапами в ходе организации управления денежными потоками являются оптимизация и прогнозирование поступлений и выплат денежных средств.

Анализ, проведенный во второй главе позволил выявить, что предприятие хранит на текущем счете и в кассе чрезмерный объем денежных средств, которые могли бы использоваться если не в операционной деятельности, то для генерирования дополнительного финансового дохода от их размещения в инструменты, которые предлагает финансовый рынок.

В качестве нормативного значения абсолютной ликвидности выделяют значение в размере 10-20 % от суммы краткосрочных обязательств предприятия. Таким образом, следует ориентироваться на 15 % в качестве целевого показателя абсолютной ликвидности. Сохранение свободных денежных средств в нормативных пределах позволит предприятию своевременно отвечать по возникающим обязательствам.

Подводя итог, отметим, что предложено защитить ту часть монетарных активов, которая не принимает непосредственного участия в производственном и сбытовом процессе, при этом на них постоянно влияет инфляция, что приводит к медленному обесцениванию. Предложенные мероприятия покупки финансовых инструментов от надежных эмитентов и размещение части свободных денежных средств на депозитном вкладе позволит добиться сохранения высокой финансовой гибкости и способности отвечать по своим обязательствам, при этом получить дополнительный финансовый доход. Показатели абсолютной ликвидности составят 15 %. Экономический эффект от такого мероприятия равен 2226.32 тыс. руб.

БИБЛИОГРАФИЯ

- Агеева, О. А. Международные стандарты финансовой отчетности: учебник для академического бакалавриата / О. А. Агеева, А. Л. Ребизова. — [Текст] 3-е изд., пер. и доп. — М.: Издательство Юрайт, 2018. – 158 с.

- Анализ финансовой отчетности [Текст]: Учебник/Вахрушина М.А., 3-е изд., перераб. и доп. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. – 255 с.

- Бариленко В.И. Анализ финансовой отчетности: Учебное пособие /; Финуниверситет; под общ. ред. В.И. Бариленко .— 4-е изд., перераб. — М.:Кнорус,2016.—234с

- Батищева, Е.А. Анализ и управление денежными потоками [Текст] / Е.А. Батищев – Ставрополь: Прогресс, 2017. — 560 с.

- Бригхэм Ю., Хьюстон Дж. Финансовый менеджмент. Экспресс-курс. 7 издание. – Питер СПб, 2016. – 592 с.

- Ендовицкий Д.А. Финансовый анализ: учебник . - Москва:КноРус,2020.–300с.

- Гавирова, Д. Л. Управление денежным потоком коммерческого предприятия // Молодой ученый. 2018. №20. С. 255-256

- Гришина, В.И. Экономика предприятия [Текст]: учебник для ВУЗов / В.И. Гришина. - Москва: КноРус, 2019 – 288 с.

- Донцова Л.В. Анализ финансовой отчетности: практикум [Текст]: учеб. пособие / Л.В. Донцова, Н.А. Никифорова . — 5 - е изд., перераб.и доп. — М.: Дело и Сервис, 2015

- Ковалев В. В. Финансовый менеджмент: теория и практика. – 3-е изд., перераб. и доп. – Москва: Проспект, 2019. -1104 с

- Косиняева, Н. С., Сидорин, А. А. Основные направления оптимизации денежных потоков // Молодой ученый. 2018. №12.5. С. 42-44

- Кулагина, Н. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Практикум : учебное пособие для среднего профессионального образования / Н. А. Кулагина. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 135 с.

- Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / Д.В. Лысенко. - М.: Инфра-М, 2019. - 320 c.

- Махонина, Е. А., Вокина, Е. Б. Управление денежными потоками предприятия // Молодой ученый. 2019. №11.3. С. 53-55.

- Мельник, М.В. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / М.В. Мельник, Е.Б. Герасимова. - М.: Форум, 2017. - 96 c.

- Миляева, Л.Г. Комплексный экономический анализ хозяйственной деятельности: практикоориентированный подход (для бакалавров) / Л.Г. Миляева. - М.: КноРус, 2016. - 112 c.

- Никифорова, Н. А. Управленческий анализ [Текст]: учебник для бакалавриата и магистратуры / Н. А. Никифорова, В. Н. Тафинцева. — 3-е изд., испр. и доп. — М.: Издательство Юрайт, 2018. – 369 с.

- Официальный сайт ООО «Компания «Старицкие карьеры» «Старицкие карьеры» - [Электронный ресурс] – Режим доступа: http://groupsk.com/

- Полонская О.П. Основные проблемы перехода на МСФО / О.П. Полонская, Е.Г. Злобова // В сборнике: Бухгалтерский учет: история, современность, перспективы развития. Сборник научных статей по итогам международной заочной научно-практической конференции профессорско-преподавательского состава. – 2013. – С. 197-200

- Савицкая, Г. В. Комплексный анализ хозяйственной деятельности предприятия : учебник / Г.В. Савицкая. — 7-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 608 с.

- Слепов, В.А. Финансы организаций (предприятий): учебник/В.А. Слепов, Т.В. Шубина. М.: ИНФРА-М, Магистр, 2018. 352 с.

- Стоянова, Е.С. Финансовый менеджмент. 6-е изд. М.: Перспектива, 2018. 656 с.

- Усенко, Л. Н. Бизнес-анализ деятельности организации: Учебник / Л.Н.Усенко, Ю.Г.Чернышева, Л.В.Гончарова; Под ред. Л.Н.Усенко — М:Альфа-М: НИЦ ИНФРА-М,2019 — 560 с.

- Филатова, Т.В. Финансовый менеджмент: учебное пособие. М.: ИНФРА-М, 2017. 236 с.

- Хорольская Т.Е. Особенности учета виртуальных денег в субъектах предпринимательства / Т.Е. Хорольская, А.А. Адаменко, В.А. Диброва // Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение: материалы IV Международной научной конференции. – Краснодар: Издво «Магарин О. Г.», 2016. – С. 420-424

- Шадиян М. Г., Писаренко А. С. Эффективный контроль как необходимое условие повышения инвестиционной привлекательности предприятия // Государственное и муниципальное управление. Ученые записки. 2020. №1.С. 159-163

- Шапошникова Н.А. Управление финансовой стороной деятельности компании // Вопросы теории и практики управления. 2017. №11. С.41.–45

- Шеремет, А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / А.Д. Шеремет. - М.: Инфра-М, 2017. - 352 c.

- MOEX Russia Total Return Indices [Электронный ресурс] – Режим доступа: https://www.moex.com/en/index/totalreturn/MCFTR

- 100 надежных российских банков — 2019. Рейтинг Forbes [Электронный ресурс] – Режим доступа: https://www.forbes.ru/finansy-i-investicii/373477-100-nadezhnyh-rossiyskih-bankov-2019-reyting-forbes

Приложение 1

-

Стоянова, Е.С. Финансовый менеджмент. 6-е изд. М.: Перспектива, 2018. С. 141 ↑

-

Филатова, Т.В. Финансовый менеджмент: учебное пособие. М.: ИНФРА-М, 2017. С. 177 ↑

-

Полонская О.П. Основные проблемы перехода на МСФО / О.П. Полонская, Е.Г. Злобова // В сборнике: Бухгалтерский учет: история, современность, перспективы развития. Сборник научных статей по итогам международной заочной научно-практической конференции профессорско-преподавательского состава. – 2013. – С. 197-200 ↑

-

Бариленко В.И. Анализ финансовой отчетности: Учебное пособие /; Финуниверситет; под общ. ред. В.И. Бариленко .— 4-е изд., перераб. — М.:Кнорус,2016. С. 55 ↑

-

Миляева, Л.Г. Комплексный экономический анализ хозяйственной деятельности: практикоориентированный подход (для бакалавров) / Л.Г. Миляева. - М.: КноРус, 2016. С. 36 ↑

-

Хорольская Т.Е. Особенности учета виртуальных денег в субъектах предпринимательства / Т.Е. Хорольская, А.А. Адаменко, В.А. Диброва // Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение: материалы IV Международной научной конференции. – Краснодар: Издво «Магарин О. Г.», 2016. – С. 420-424 ↑

-

Ендовицкий Д.А. Финансовый анализ: учебник . - Москва:КноРус,2020. С. 69 ↑

-

Бариленко В.И. Анализ финансовой отчетности: Учебное пособие /; Финуниверситет; под общ. ред. В.И. Бариленко .— 4-е изд., перераб. — М.:Кнорус,2016. С. 74 ↑

-

Ковалев В. В. Финансовый менеджмент: теория и практика. – 3-е изд., перераб. и доп. – Москва: Проспект, 2019. С. 148 ↑

-

Бариленко В.И. Анализ финансовой отчетности: Учебное пособие /; Финуниверситет; под общ. ред. В.И. Бариленко .— 4-е изд., перераб. — М.:Кнорус,2016. С. 85 ↑

-

Стоянова, Е.С. Финансовый менеджмент. 6-е изд. М.: Перспектива, 2018. С. 177 ↑

-

Косиняева, Н. С., Сидорин, А. А. Основные направления оптимизации денежных потоков // Молодой ученый. 2018. №12.5. С. 42-4 ↑

-

Ендовицкий Д.А. Финансовый анализ: учебник . - Москва:КноРус,2020. С. 78 ↑

-

Филатова, Т.В. Финансовый менеджмент: учебное пособие. М.: ИНФРА-М, 2017. С. 155 ↑

-

Ковалев В. В. Финансовый менеджмент: теория и практика. – 3-е изд., перераб. и доп. – Москва: Проспект, 2019. С. 139 ↑

-

Филатова, Т.В. Финансовый менеджмент: учебное пособие. М.: ИНФРА-М, 2017. С. 155 ↑

-

Косиняева, Н. С., Сидорин, А. А. Основные направления оптимизации денежных потоков // Молодой ученый. 2018. №12.5. С. 42-4 ↑

-

Никифорова, Н. А. Управленческий анализ [Текст]: учебник для бакалавриата и магистратуры / Н. А. Никифорова, В. Н. Тафинцева. — 3-е изд., испр. и доп. — М.: Издательство Юрайт, 2018. –С. 102 ↑

-

Косиняева, Н. С., Сидорин, А. А. Основные направления оптимизации денежных потоков // Молодой ученый. 2018. №12.5. С. 42-4 ↑

-

Бариленко В.И. Анализ финансовой отчетности: Учебное пособие /; Финуниверситет; под общ. ред. В.И. Бариленко .— 4-е изд., перераб. — М.:Кнорус,2016. С. 89 ↑

-

Ковалев В. В. Финансовый менеджмент: теория и практика. – 3-е изд., перераб. и доп. – Москва: Проспект, 2019. С. 155 ↑

-

Ендовицкий Д.А. Финансовый анализ: учебник . - Москва:КноРус,2020. С. 99 ↑

-

Косиняева, Н. С., Сидорин, А. А. Основные направления оптимизации денежных потоков // Молодой ученый. 2018. №12.5. С. 42-44 ↑

-

Шеремет, А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / А.Д. Шеремет. - М.: Инфра-М, 2017. – С. 296 ↑

-

Косиняева, Н. С., Сидорин, А. А. Основные направления оптимизации денежных потоков // Молодой ученый. 2018. №12.5. С. 42-44 ↑

-

Бариленко В.И. Анализ финансовой отчетности: Учебное пособие /; Финуниверситет; под общ. ред. В.И. Бариленко .— 4-е изд., перераб. — М.:Кнорус,2016. С. 112 ↑

-

Официальный сайт ООО «Компания «Старицкие карьеры» «Старицкие карьеры» - [Электронный ресурс] – Режим доступа: http://groupsk.com/ ↑

-

100 надежных российских банков — 2019. Рейтинг Forbes [Электронный ресурс] – Режим доступа: https://www.forbes.ru/finansy-i-investicii/373477-100-nadezhnyh-rossiyskih-bankov-2019-reyting-forbes ↑

-

MOEX Russia Total Return Indices [Электронный ресурс] – Режим доступа: https://www.moex.com/en/index/totalreturn/MCFTR ↑

- Кредит в рыночной экономике.

- Социальное страхование и его роль

- «Международный валютный фонд: цели, функции, особенности»(История развития, цели и функции МВФ )

- Критерии, признаки и правовое регулирование несостоятельности (банкротства)

- «Нотариат и его роль в защите гражданских прав и охраняемых законом интересов» .

- Реализация бизнес-процесса

- Экскурсия как организационная форма обучения младших школьников)

- Воспитание толерантности младших школьников во внеурочной деятельности.

- Россия в системе международных кредитных отношений (Общая характеристика международных финансовых организаций)

- Организация страхового дела в РФ (Общая характеристика страховой культуры и образования в сфере страхового дела)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Эмпирическое использование методов психофизиологического исследования в практике управления)

- Психологические основы бизнес-тренинга как метода профессионального обучения ОАО «Сбербанк»