Кредит в рыночной экономике.

Содержание:

Введение

Собственный бизнес и развитие коммерческого дела – это ключевой двигатель рыночной экономики, а существовать и прогрессировать она может лишь в благоприятных условиях.

И этими условиями выступают рабочий потенциал и финансовые ресурсы. Говоря о последнем факторе, стоит отметить, что использование лишь собственных средств для развития бизнеса не всегда оправдано или возможно, поэтому необходимость искать альтернативные варианты для привлечения дополнительных средств вполне очевидна. В данном случае актуально говорить о банковском кредитовании.

Актуальность темы кредитования предприятий розничной торговли неоспорима, т.к. кредитование, проектное финансирование и вложения в долговые ценные бумаги предприятий розничной торговли - главное направление размещения ресурсов, содействующее развитию национальной экономики, поддержке отечественного производителя товаров и услуг.

Поэтому целью работы является изучение и анализ системы кредитования предприятий.

Цель работы предусматривает выполнение таких задач:

- рассмотреть и изучить теоретические основы процесса кредитования предприятий розничной торговли в коммерческом банке;

- охарактеризовать основные методы оценки кредитоспособности предприятий розничной торговли банком;

- провести анализ организации процесса кредитования предприятий розничной торговли в коммерческом Сберегательном банке РФ;

- выявить проблемы и предложить направления по совершенствованию процесса кредитования предприятий розничной торговли коммерческими банками.

Объектом исследования является кредитование предприятий розничной торговли в коммерческом банке. Предметом исследования - процесс кредитования предприятий розничной торговли и показатели структуры кредитного портфеля Сбербанка России.

Основными методами исследования данной проблемы являются - метод группировки, метод сравнения, метод анализа и синтеза, графический метод, расчётно-аналитический метод.

Структура работы обусловлена поставленными задачами. Работа состоит из введения, трёх глав, заключения, списка использованных источников.

Практическая значимость данной работы состоит в том, что полученные результаты исследования, рекомендации и выводы могут быть использованы в ПАО "Сбербанк России" для решения существующих проблем и повышения результативности его деятельности.

Данной темой в литературе интересуются многие исследователи, труды, части которых были использованы при написании курсовой работы. Вопросами организации процесса кредитования предприятий розничной торговли занимались такие отечественные учёные, как: Богословский С.Н., Гаврикова В.Н., Галанов В. С., Завадская В.В., Левченко К.А., Матчина Е.А., Широнина Е. М., Пальчикова И.С., Сизинцева А.С. и др.

1. Теоретические основы кредитования предприятий розничной торговли

1.1 Роль и виды кредитов, предоставляемых предприятиями розничной торговли

Кредитование является неотъемлемым источником экономического развития. Услугами банков пользуются как на гражданском, так и на межгосударственном уровне.

Кредит представляет собой сделку между несколькими партнёрами (кредитором и заёмщиком). Отношения партнёров складываются на основе перераспределения денежных средств, на условиях возвратности, срочности и платности. Предметом кредита выступают денежные средства либо имущество.

Средства, передающиеся во временное пользование за оплату в форме начисляемого процента, называются ссудным капиталом. В свою очередь, ссудный капитал является денежными средствами, которые предоставляются собственнику на оговорённых условиях. Движение ссудного капитала в экономической литературе трактуется как кредит.

Основной сущностью кредита является перераспределение свободных средств. Он позволяет заменить наличный расчёт на безналичный, то есть заменить настоящие банкноты виртуальными деньгами.

На данный момент все ссуды оформляются в денежном эквиваленте, поэтому кредиты являются неотъемлемой частью денежных отношений. Ссуды подлежат возврату - это главное отличие данной операции от других видов денежных отношений. Сущность и функции кредита заключаются в перераспределении денежного капитала.[1]

Роль кредита весьма значительна и многогранна и проявляется как на макроуровне, так и на уровне отдельных хозяйственных звеньев.

Сущность же кредита всегда устойчива и неизменна: кредит – это экономические отношения между кредитором и заёмщиком по поводу возвратного движения стоимости в товарной или денежной форме.

Обычно банки осуществляют выдачу кредитных средств организациям, которые имеют самостоятельный баланс. Также организация должна иметь и собственные средства. Индивидуальный предприниматель тоже подходит под категорию «юридическое лицо».

Понятие банковского кредитования юридического лица представляет собой, по сути, источник финансового обеспечения потребности субъекта хозяйствования в денежных средствах для осуществления деятельности при соблюдении основных условий кредитования.

Кредитование коммерческими банками предприятий розничной торговли осуществляется на договорной основе. В договоре обычно учтены срочность, целевое использование, условия возврата и так далее. Иногда предусмотрены выдачи иностранных валют в связи с таким кредитованием.

Можно выделить следующие формы кредитных взаимоотношений между банковским учреждением и юридическим лицом. К таковым можно отнести:

- кредит банковский, при котором взаимоотношения между банковским учреждением и юридическим лицом оформляются посредством кредитного договора;

- кредит коммерческий, в данном случае взаимоотношения юридическими лицами (заёмщик и кредитор) оформляются посредством векселя.[2]

В свою очередь возможно с течением времени провести трансформацию кредита коммерческого в кредитный банковский продукт. Для этого необходимо будет банком предоставить кредит под залог векселя, а также возможен вариант предоставления кредита посредством банковского учёта векселя.

Кредитование предприятий розничной торговли делится на:

- прямой вариант кредитования, при котором изначально возникают взаимоотношения между банком и юридическим лицом путём заключения договора кредитного характера;

- косвенный вариант кредитования, в данном случае отношения возникшие между заёмщиком и кредитором, в роли которых выступают юридические лица, затем переносятся в банковское учреждение путём поиска возможных путей досрочного погашения векселя.[3]

Операции кредитного характера банков относятся к одной из самых доходных статей банковской деятельности. За счёт проведения данных операций банком формируется большая часть прибыли банковского учреждения. Однако операции кредитного характера при всем этом являются наиболее рискованными. Кредитные риски включают, к примеру, такой, как риск невозврата денежных средств выданных на условиях договора кредитования, а также неуплаты процентов за кредитные ресурсы.

Основным документом, регулирующим кредитные взаимоотношения между банковским учреждением и юридическим лицом, является договор кредитования. В данном документе прописаны основные обязанности и права субъекта хозяйствования, выступающего в роли заёмщика. При этом договором учитываются сам характер предоставления финансовых средств в кредит и уровень платёжеспособности и устойчивости финансового состояния кредитополучателя. Также здесь оговаривается порядок наступления ответственности сторон за нарушение условий договора кредитования. Договором также предусмотрены ряд существенных условий, а именно оговаривается цель получения финансовых ресурсов в кредит; размеры кредита; срок, на который финансовые ресурсы предоставляются в пользование юридического лица; условия, на которых выдаётся и возвращается кредит; возможные способы обеспечения возвратности кредита (залог, поручительство); ставки за пользование кредитными ресурсами; перечень расчётных операций сопровождающих кредитный процесс и другие.

Рассмотрим классификацию кредитов для предприятий розничной торговли.

В зависимости от срока кредиты подразделяются на:

- кредит краткосрочный (сроком до одного года);

- кредит среднесрочный (сроком от одного года и до трёх лет);

- кредит долгосрочный (сроком свыше трёх лет).

1.2 Условия предоставления кредитов и их погашения

Операции кредитного характера банков относятся к одной из самых доходных статей банковской деятельности. За счёт проведения данных операций банком формируется большая часть прибыли банковского учреждения. Однако операции кредитного характера при всем этом являются наиболее рискованными. Кредитные риски включают, к примеру, такой, как риск невозврата денежных средств выданных на условиях договора кредитования, а также неуплаты процентов за кредитные ресурсы.

Основным документом, регулирующим кредитные взаимоотношения между банковским учреждением и юридическим лицом, является договор кредитования. В данном документе прописаны основные обязанности и права субъекта хозяйствования, выступающего в роли заёмщика. При этом договором учитываются сам характер предоставления финансовых средств в кредит и уровень платёжеспособности и устойчивости финансового состояния кредитополучателя. Также здесь оговаривается порядок наступления ответственности сторон за нарушение условий договора кредитования. Договором также предусмотрены ряд существенных условий, а именно оговаривается цель получения финансовых ресурсов в кредит; размеры кредита; срок, на который финансовые ресурсы предоставляются в пользование юридического лица; условия, на которых выдаётся и возвращается кредит; возможные способы обеспечения возвратности кредита (залог, поручительство); ставки за пользование кредитными ресурсами; перечень расчётных операций, сопровождающих кредитный процесс и другие.

При этом до принятия решения о выдаче кредита банковским учреждением проводится анализ финансового состояния субъекта хозяйствования и определение уровня его платёжеспособности по данным бухгалтерской отчётности с целью анализа возможности возврата кредитных ресурсов.

Банком перед выдачей кредита определяется кредитоспособность юридического лица. В данном случае кредитоспособность - это возможность возврата в срок финансовых ресурсов, выданных в кредит. Кредитоспособность субъекта хозяйствования также определяется не только уровнем его платёжеспособности, но и его кредитной историей, то есть соблюдением расчётной дисциплины по ранее выданным кредитам. Также изучается возможность мобилизации наиболее ликвидных средств из разных источников.

Каждым банковским учреждением разрабатывается своя система анализа уровня кредитоспособности субъекта хозяйствования. При этом данная система являет собой коммерческую тайну банковского учреждения.

Наиболее распространённая практика оценки кредитоспособности субъекта хозяйствования предусматривает деление на три категории:

- первый уровень - надёжный кредитополучатель, то есть кредитоспособный. В данном случае возможно предоставление кредитных ресурсов на общих основаниях, а также по усмотрению банковского учреждения может быть предоставлена возможность выдачи кредита на льготных условиях;

- второй уровень - неустойчивый кредитополучатель, то есть его кредитоспособность ограниченна. В данном конкретном случае при заключении кредитного договора банковское учреждение для снижения кредитного риска предусматривает дополнительные меры по контролю за деятельностью субъекта хозяйствования и обеспечению принципа возвратности кредита путём использования залога, поручительства, проводить ежемесячно контрольные мероприятия за обеспечением, использование повышенной ставки процента по кредиту;

- третий уровень - ненадёжный кредитополучатель, то есть некредитоспособный. В данном случае субъект хозяйствования получает отказ в предоставлении денежных средств в кредит или банковским учреждением оговариваются особые условия.[4]

На сегодняшний день на снижение уровня кредитоспособности субъекта хозяйствования большое значение оказывает рост задолженности по дебиторам, невыполнение расчётной дисциплины, наличие просроченных обязательств, избыточный уровень производственных запасов, а также товарные, что в итоге приводит к замедлению уровня оборачиваемости оборотных средств и снижению эффективности финансово-хозяйственной деятельности субъекта хозяйствования.

После заключения договора кредитования банковским учреждением предусматривается проведение контрольных операций за исполнением условий договора, за целевым использованием кредитных средств, а также за своевременностью и объёмом возврата денежных средств. Для этого проводится анализ хозяйственной деятельности субъекта хозяйствовании по данным бухгалтерской отчётности, анализ финансового состояния. Дополнительно может проводиться ревизия кассовых и расчётных операций, бухгалтерского учёта и бухгалтерской отчётности. При нарушении субъектом хозяйствования условий кредитного договора банковского учреждение вправе применить к нему санкции (меры кредитного воздействия) в соответствии с условиями договора.При этом предусматривается прекращение кредитования в полном объёме или частично. Если в результате проверки обнаружится появление необеспеченной залогом или поручительством задолженности или нецелевое использование кредитных ресурсов банк вправе потребовать возращения досрочно кредитных ресурсов. Также досрочный возврат кредита предусмотрен при нарушении правил кредитования, продажи или расхода имущества предоставленного в залог, не обеспечение сохранности залогового имущества, а также выявления случаев от уклонения от проведения банковского контроля.

При постоянном несоблюдении платёжной дисциплины по погашению кредита у субъекта хозяйствования теряется возможность получения нового кредита в связи с испорченной кредитной историей и только с согласия банка может быть одобрен кредит под предоставление особой гарантии (поручительство). При возникновении у субъекта хозяйствования не вовремя погашенной задолженности в виду отсутствия денежных ресурсов, банковское учреждение вправе прекратить кредитование воспользоваться залогом для погашения возникшей задолженности. Если кредитные ресурсы были обеспечены гарантией другого субъекта хозяйствования, то сумма задолженности по кредиту может быть взыскана за счёт денежных средств гаранта. Банковским учреждением в отношении к кредитополучателя, который не исполняет обязательства по возврату кредитных средств, могут быть санкционированы меры воздействия:

- производится передача права оперативного управления предприятием представителю, выбранному с участием банковского учреждения;

- проведение реорганизации юридического лица;

- признание несостоятельности (банкротства) кредитополучателя.

На основании всего вышесказанного можно сделать вывод о том, что наибольшую часть дохода кредитных организаций составляет кредитование предприятий розничной торговли. Неудивительно: чтобы начать собственное дело, предприниматели берут кредиты, суммы которых во много раз больше кредитов на потребительские нужды. Услугами кредитных организаций пользуются также раскрученные предприятия. Например, если прибыли от продаж ещё не получены, а уже пришла пора выплачивать зарплату, то единственным и наиболее выгодным решением проблемы будет получение кредита.

В итоге банковское кредитование предприятий розничной торговли остаётся лучшим способом. Нужно только сделать оптимальный выбор и предоставить надёжный залог.

2. Общая характеристика и анализ резервов деятельности ПАО Сбербанк РФ по кредитованию предприятий розничной торговли

2.1 Общая характеристика банка ПАО Сбербанк РФ

ПАО «Сбербанк» - это крупнейший финансовый институт не только России, но и СНГ. Он обладает большой сетью подразделений. Основная сфера деятельности учреждения – это предоставление широкого перечня инвестиционных и банковских услуг.

«Сбербанк» обладает многолетней историей, основой для его образования является множество мелких кредитных организаций. Сегодня это стабильное и надёжное учреждение, которое занимает особое положение. Успеха в развитии удалось добиться за счёт доверительного отношения граждан, а также сотрудничества с пенсионными фондами. Данный банк берет на себя важную социальную и экономическую функцию. [5]

«Сбербанк» - коммерческий банк. Коммерческая структура занимает позицию лидера в аспекте объёма активов, а также по количеству расчётных счетов корпоративных клиентов, которых насчитывается не менее миллиона.

Цель «Сбербанка» - привлечение небольших сбережений и получение доходов посредством кредитной системы. Вся деятельность Сбербанка осуществляется со строжайшим соблюдением законов, чтобы защитить интересы вкладчиков. В этом учреждении можно получить ипотечный и потребительский кредит, автокредит, карту.

Преимущества «Сбербанка» следующие:

- Условия кредитования довольно выгодные, особенно в сравнении с финансовыми учреждениями иного рода.

- Заем предоставляется в оптимальные сроки.

- Малый бизнес также может рассчитывать на получение кредита в этом учреждении.

- Для многих слоёв населения процентная ставка является вполне доступной.

Недостаток заключается в длительном сроке рассмотрения подаваемой документации. А именно - низкое качество обслуживания с точки зрения скорости принятия решений, сложности процессов и процедур, уровня общения и взаимодействия между Банком и клиентом, а также удобства и функциональности филиалов Банка.

Стабильная работа финансового институт гарантируется самим государством, так как именно ему принадлежит контрольный пакет акций в лице Центрального Банка РФ. По стоянию на 1 ноября 2016 года ЦБ РФ является владельцем 52,32% голосующих акций Сбербанка.

«Сбербанк» России является единственным в своём роде финансовым институтом, который предлагает свои услуги по всей территории страны. Отделения банка располагаются не только практически в каждом городе государства, но и успешно функционируют в странах СНГ, Германии и Швейцарии, Китае, Турции и Индии. Спектр предлагаемых финансовых услуг весьма широк, что позволяет отнести учреждение к категории универсальных. В рамках партнёрства предоставляются традиционные депозиты и разнообразные кредиты, банковские карты и денежные переводы, страхование и даже брокерские услуги. В 2016 году на долю финансового предприятия припадало порядка 43,3% от всех вкладов населения. Что касается объёма государственного кредитного портфеля, то на него приходилось 32,7% и 32,1% (кредиты физическим лицам и юридическим). [6]

«Сбербанк», система которого очень разветвлённая, предлагает широкий спектр услуг, начиная от разных типов кредитования и заканчивая брокерскими услугами. В числе клиентов коммерческого института есть не только частные лица, но и корпоративные клиенты, на долю которых приходится 1/5 кредитного портфеля. Активы финансового учреждения дифференцированы следующим образом: кредитный портфель занимает 71% (73% кредитного портфеля – это займы, оформленные на предприятия и организации), портфель ценных бумаг охватывает 14%, денежные средства на счетах и в кассах – 5%. Пассивы имеют следующую структуру: на вклады физических лиц приходится 46%, остатки на счетах корпоративных клиентов - 23%, собственные средства в пределах 15% и межбанковские кредиты охватывают 11%. [7]

Сбербанк всегда старался идти в ногу со временем, усовершенствуя качество обслуживания своих клиентов и стараясь предложить им инновационные продукты. Финансовый институт хорошо постарался, предоставив своим клиентам возможность дистанционно управлять своими счетами. Именно Сбербанк является владельцем крупнейшей сети банкоматов и терминалов по всей стране.

Таким образом, Сбербанк относится к категории коммерческих финансовых организаций и одновременно является крупнейшим банком России. В соответствии с последними исследованиями, учреждение заслуженно носит статус самого востребованного и надёжного финансового института РФ.

2.2 Анализ результатов деятельности ПАО Сбербанк РФ за 2015-2017 годы

Сбербанк сегодня - это кровеносная система российской экономики, треть ее банковской системы. Банк даёт работу и источник дохода каждой 150-й российской семье.

На долю лидера российского банковского сектора по общему объёму активов приходится 29,4% совокупных банковских активов (по состоянию на 1 августа 2016 года). Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46,4% вкладов населения, 34,7% кредитов физическим лицам и 33,9% кредитов юридическим лицам.

Итак, успешное функционирование коммерческих банков во многом определяется постановкой в них аналитической работы, что важно для объективной оценки сильных и слабых сторон деятельности банка, для выявления тенденций его развития. Именно экономический анализ позволит выработать наиболее эффективную стратегию управления.

Проанализируем основные показатели деятельности ПАО "Сбербанк России" за 2017 год, которые представлены в таблице 1.

Таблица 1 Основные показатели деятельности ПАО "Сбербанк России"

за 2011 – 2017 гг. [8]

|

2011 |

2012 |

2015 |

2016 |

2017 |

||

|

Основные показатели отчёта о прибылях и убытках |

||||||

|

Операционные доходы до резервов |

в млрд. руб. |

736,30 |

920,80 |

1103,80 |

1300,70 |

1429,80 |

|

Прибыль до налогообложения |

в млрд. руб. |

395,70 |

447,90 |

455,70 |

374,20 |

331,20 |

|

Чистая прибыль |

в млрд. руб. |

315,90 |

347,90 |

362,00 |

290,30 |

222,90 |

|

Основные показатели баланса |

||||||

|

Резерв под обесценение кредитного портфеля |

в млрд. руб. |

-662,00 |

-565,00 |

-610,00 |

-870,00 |

-1197,00 |

|

Активы |

в млрд. руб. |

10835,00 |

15097,40 |

18210,00 |

25201,00 |

27335,00 |

|

Средства клиентов |

в млрд. руб. |

7932,00 |

10179,00 |

12064,00 |

15563,00 |

19798,00 |

|

Основные качественные показатели |

||||||

|

Отношение резерва под обесценение кредитного портфеля к неработающим кредитам |

Значение |

1,60 |

1,61 |

1,50 |

1,45 |

1,21 |

|

Кредиты/Депозиты |

в % |

97,30 |

100,90 |

104,20 |

110,80 |

91,90 |

В 2017 году произошло много важных событий, отразившихся на российской экономике и существенно повлиявших на многие сегменты бизнеса в России. Негативные макроэкономические факторы, включая падение мировых цен на энергоносители, отразились на состоянии экономики и усилили кризисные явления. Несмотря на это Сбербанку удалось пройти испытание на прочность и продемонстрировать высокие финансовые результаты.

В 2016 – 2017 гг. «Сбербанк России» продемонстрировал высокую эффективность деятельности, улучшил финансовую отчётность, что явилось объективным показателем успешного, эффективного и динамичного развития бизнеса. Основные показатели деятельности банка

Сбербанк показал хороший финансовый результат в 2017 году, несмотря на сложные экономические и геополитические условия.

По данным таблицы видно, что чистая прибыль ПАО "Сбербанк России" за 2017 год сократилась на 23,2% и составила 222,9 млрд. руб. (или 10,36 рублей на обыкновенную акцию) по сравнению с чистой прибылью за 2016 год в размере 290,3 млрд. руб. (или 13,45 рублей на обыкновенную акцию).

Операционные доходы банка до создания резервов под обесценение долговых финансовых активов составили 1 429,8 млрд. руб., показав рост в 9,9% по сравнению с 2016 годом (1 300,7 млрд. руб.). [9]

Таким образом, на основе приведённых данных, можно сделать вывод, что на сегодняшний день Сбербанк России, является финансово-устойчивым, и процветающим банком.

Таким образом, Сбербанк сегодня - это мощный современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов.

На сегодняшний день перед Банком стоит принципиальный выбор пути дальнейшего развития. Сценарий «инерционного развития» предполагает сохранение принципиальных элементов сложившейся модели работы Банка и их относительно небольшую настройку и корректировку в соответствии с рыночной ситуацией.

Далее проанализируем кредитный портфель ПАО «Сбербанк России»

Стабильная работа финансового институт гарантируется самим государством, так как именно ему принадлежит контрольный пакет акций в лице Центрального Банка РФ. По стоянию на 1 сентября 2016 года ЦБ РФ является владельцем 52,32% голосующих акций Сбербанка.

Проанализируем кредитный портфель Сбербанка России на основании финансовой отчётности Сбербанка за 8 месяцев 2017 года. Сбербанк опубликовал отчётность за 8 месяцев по РПБУ. Прибыль в августе по сравнению с июлем выросла в 1,8 раз и составила 19,5 млрд. руб., однако в августе 2016 года прибыль банка была на 35% выше. Впрочем, до налоговая прибыль Сбербанка упала: если в июле прибыль до уплаты налога на прибыль составляла 32,8 млрд. руб., то в августе она упала до 14,9 млрд. руб.

Расходы на резервы выросли до рекордных в этом году 57 млрд. руб., больше банк тратил только в октябре-ноябре 2016 года. Кроме того, отчисления в резервы растут уже 6 месяцев подряд. Главная причина роста отчислений в резервы - переоценка валютных кредитов (курс рубля в августе ослаб на 12,7%). [10] В части операционной деятельности мы видим сдержанный позитив. Операционные расходы упали до 34,3 млрд. руб., что на 13% ниже, чем в июле и на 16% ниже, чем в августе 2016 года. Процентные доходы незначительно упали - на 0,4% к июлю и на 0,8% к августу прошлого года. Чистый комиссионный доход вырос на 18% к июлю и на 11,5% к августу 2016 года.

В целом мы негативно оцениваем отчётность Сбербанка, так как хорошие операционные результаты нивелируются рекордными отчислениями в резервы.

В отчётности за август мы видим две тенденции: продолжающееся улучшение операционных показателей и не желающий отступать риск ухудшения качества заёмщиков. Расходы на резервы растут шестой месяц подряд, достигнув 57 млрд. руб. в августе - рекордное значение в этом году.

На рисунке 1 представлены расходы по совокупным резервам за 8 месяцев 2017 года.

Рис.1. Расходы по совокупным резервам, млрд. руб. [11]

Отчисления в резервы растут на фоне продолжающегося увеличения кредитного портфеля. Банк, прекратив сокращать активы за счёт кредитов низкого качества, вернулся к стратегии роста в мае и с тех пор темпы увеличения кредитного портфеля растут. При этом, несмотря на то, что размер кредитного портфеля уже на 17,6% превышает прошлогодние уровни, чистый процентный доход все ещё не вернулся к уровням 2016 года. В августе размер ЧПД снизился на 0,4% по к июлю.

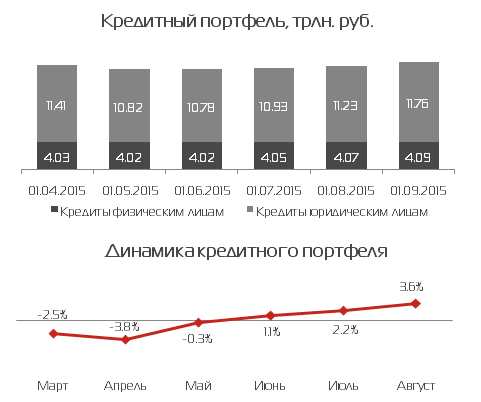

На рисунке 2 и 3 изображена динамика кредитного портфеля за анализируемый период.

Рис.2. Кредитный портфель, трлн. руб.

Рис.3. Динамика кредитного портфеля

В последние годы Сбербанк РФ значительно увеличил объем кредитования предприятий розничной торговли. Одновременно с этим повысилась актуальность задачи управления корпоративным кредитным портфелем.

Следует отметить, что в настоящее время, в структуре кредитного портфеля Сбербанка России происходят изменения в сторону увеличения доли среднесрочных кредитных размещений.

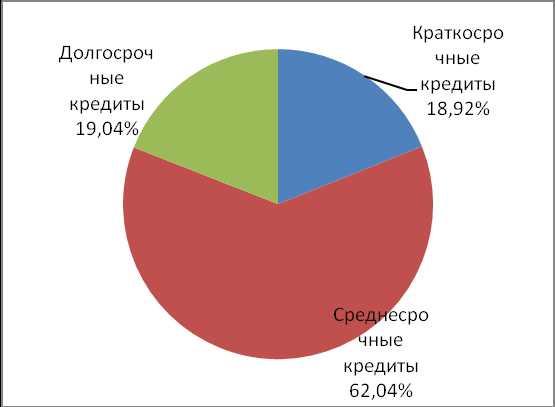

На рисунке 4 видно, что наибольшую долю на протяжении всего анализируемого периода занимают кредиты, предоставленные на среднесрочный период, а именно от 1 до 3 лет (по состоянию на 1.09.2017 их доля составляла 62% от кредитного портфеля в целом). Данный период кредитования является наиболее предпочтительным для клиентов, так как является практически по всем кредитам периодом окупаемости.

На рисунке 4 представлена структура кредитного портфеля предприятий розничной торговли по срокам размещения по состоянию на 1.09.2017.

Рис.4. Структура кредитного портфеля предприятий розничной торговли по срокам размещения по состоянию на 1.09.2017. [12]

В заключении необходимо отметить, что на сегодняшний день важной задачей Сбербанка является стабилизация качества кредитного портфеля и обеспечение возвратности необслуживаемых кредитов. Применяемые методы и процедуры управления кредитным риском позволили Банку сохранить хорошее качество кредитного портфеля с учётом текущих экономических условий.[13]

Можно с уверенностью сказать, что в настоящее время Сбербанк является одним из ключевых элементов финансового сектора России. Сбербанк на постоянной основе совершенствует и обновляет предоставляемые услуги, укрепляя свои позиции в качестве клиентоориентированного банка. Использование новейших технологий и методик позволяет в полной мере соответствовать требованиям самых взыскательных клиентов. Используя богатый накопленный опыт, Сбербанк успешно развивается как внутри России, так и за ее пределами.

2.3 Характеристика кредитов, предоставляемых ПАО Сбербанк РФ для предприятий торговли

Кредиты юридическим лицам предлагают сегодня практически все отечественные банки, каждый из которых имеет в наличии несколько различных программ для обеспечения различных потребностей клиентов.

Сбербанк стал одним из первых, кто начал оказывать поддержку юридическим лицам в сфере финансов.

Сбербанк предоставляет кредиты для:

- увеличения объёма оборотных средств (уплаты налогов и сборов, аренды, ремонта, заработной платы, рекламы и т.д.);

- приобретения активов;

- покрытия расходов по ремонту или модернизации;

- проведения исследований и проектных работ;

- расширения бизнеса;

- кредитования лизинга;

- погашения задолженностей перед кредиторами (рефинансирования).

Виды кредитов Сбербанка для предприятий розничной торговли делятся на краткосрочное, долгосрочное и без залоговое кредитование.

Рассмотрим подробнее краткосрочное кредитование предприятий розничной торговли в Сбербанке:

1. «Бизнес - оборот» - увеличение объёма оборотных средств малых и средних предприятий, занимающихся торговлей, производством или оказанием услуг. Кредит предоставляется сроком до двух лет и размером в один миллиона рублей.

2. «Госзаказ» - для реализации госконтрактов юридическим лицам с валовым оборотом менее одного миллиарда рублей за год.

3. «Овердрафтное кредитование»- предоставление кредитной линии в случае, когда недостаточно средств на расчётном счету.

4. Сбербанк может выступить в качестве гаранта в программе банковских гарантий своему клиенту, имеющему стабильные финансовые показатели.

При возникновении недостатка средств на расчётном счёте предприятия, банк может предоставить лимитированную возможность использования финансовых средств. Лимит расходов рассчитывается исходя из среднего оборота по существующему счету, который имел место в предыдущие периоды деятельности предприятия. Данный вариант обозначен как «Овердрафтное кредитование».

Если одному из клиентов банка, имеющего стабильные финансовые показатели, исходя из проводимого через банк расчётно-кассового обслуживания, требуется при совершении сделки дополнительные гарантии, то Сбербанк может стать гарантом по программе банковских гарантий.

Долгосрочное кредитование предприятий розничной торговли в Сбербанке осуществляется на основании следующих программ:

- Кредит, который предоставляется с целью инвестирования основных средств предприятия, обозначен как «Бизнес-инвест».

- «Бизнес - авто» - целевой кредит на приобретение транспортных средств индивидуальными предпринимателями и предприятиями малого бизнеса.

- При необходимости предприятию начать новое производство или расширить старое, можно воспользоваться кредитом «Бизнес-актив» для приобретения оборудования.

- При приобретении недвижимости юридическими лицами банк может предложить кредит «Бизнес-недвижимость»

- «Бизнес-рента» - не имеет определённого целевого назначения, но предназначается для арендодателей.

- «Газ» - это возможность покупки автомобиля марки ГАЗ. Есть возможность приобретения в кредит технических средств белорусских производителей для российских предпринимателей.

Существует вариант безналогового кредитования, которое предлагается клиентам с положительной кредитной историей. Услуги Сбербанка по видам кредитов для предприятий розничной торговли позволяют и банку, и предприятию осуществлять свои решения взвешено и обоснованно. Сроки кредитования разнообразны, но в каждом случае есть возможность досрочного погашения займа. По всем перечисленным предложениям максимальная сумма определяется финансовым положением заёмщика и стоимостью приобретаемого имущества.

Особенность данной организации – это наличие программ рефинансирования займов, полученных юридическими лицами в других банках. Мало кто этим занимается, а вот Сбербанк в рамках описанных выше программ, готов предложить (возможно) лучшие условия и по срокам, и по ставке. Таким образом, Сбербанк рассматривает заявки на получение кредита на любые цели (без подтверждения целевого использования), для пополнения оборотных средств или приобретения недвижимости, авто, оборудования. В банке также можно оформить рефинансирование или лизинг. Кроме этого, кредитное учреждение выдаёт банковские гарантии. Кредиты предоставляются как целевые (приобретение активов, недвижимости, авто), так и для финансовой поддержки предприятия (расчёты с поставщиками, операционные затраты и др.).

Обратившись в Сбербанк, представители бизнеса смогут найти множество положительных сторон в сотрудничестве: несколько программ (залоговые, без обеспечения, целевые, на любые нужды); большие сроки кредитования; возможность оформления по льготной процентной ставке; досрочное погашение без комиссии; условия кредитования для каждого клиента формируются в индивидуальном порядке. Наряду со всеми достоинствами кредитования в Сбербанке, стоит, и упомянуть о возможных недостатках, которые могут иметь место при оформлении сделки: внушительный пакет документов, сроки рассмотрения заявки порой затянуты, жёсткие требования.

В заключении отметим, что Сбербанк предоставляет кредиты юридическим лицам, а также осуществляет долгосрочное финансирование, предоставляя средства для реализации инвестиционных проектов компании. Сбербанк готов предоставить кредиты на условиях, учитывающих специфику деятельности компании. На основании проведённой оценки основных показателей финансовой деятельности банка, а также анализа кредитного портфеля ПАО «Сбербанк России» можно сделать следующие выводы:

- Сбербанк относится к категории коммерческих финансовых организаций и одновременно является крупнейшим банком России. В соответствии с последними исследованиями, учреждение заслуженно носит статус самого востребованного и надёжного финансового института РФ.

- В 2016 – 2017 гг. «Сбербанк России» продемонстрировал высокую эффективность деятельности, улучшил финансовую отчётность, что явилось объективным показателем успешного, эффективного и динамичного развития бизнеса. На сегодняшний день Сбербанк России, является финансово-устойчивым, и процветающим банком.

- В последние годы Сбербанк РФ значительно увеличил объем кредитования предприятий розничной торговли. Одновременно с этим повысилась актуальность задачи управления корпоративным кредитным портфелем. Следует отметить, что в настоящее время, в структуре кредитного портфеля Сбербанка России происходят изменения в сторону увеличения доли среднесрочных кредитных размещений.

- Анализ финансового состояния ПАО «Сбербанк России» показал высокие результаты с твёрдой тенденцией роста. За анализируемый период все показатели в динамике растут, не смотря на кризисные явления в экономике, так в течение 2017 года в условиях сложной ситуации в Российской и мировой экономике ПАО «Сбербанк России» активно наращивал операции кредитования.

3 Проблемы кредитования предприятий розничной торговли и перспективы развития

3.1 Основные проблемы предоставления кредитов торговым предприятиям

В современных условиях развития российской экономики и всего общества в целом особое значение приобретают принципы рационального кредитования, требующие надёжной оценки не только объекта, субъекта и качества обеспечения, но и уровня маржи, доходности кредитных операций, снижения риска. Важным становится и соблюдение технологии кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций.

Особенность современной системы кредитования состоит в ее зависимости не только от собственных и привлечённых ресурсов, но и от определённых норм, которые устанавливает Центральный банк для коммерческих банков, осуществляющих кредитование клиентов.

Ни для кого не секрет, что одни лишь крупные предприятия не способны вывести российскую экономику из непростой экономической ситуации. Экономику нужно строить за счёт других ресурсов, в том числе за счёт развития малого и среднего бизнеса. Именно развитие этого вида бизнеса – основная цель проводимых в стране реформ. В результате, значительно расширяется роль региональных банков, развитие данного бизнеса является их основной нишей на рынке банковских услуг.[14]

Одной из основных причин, вызывающих трудности работы банков с малым бизнесом, является далёкая от совершенства законодательная и налоговая база в этом направлении. Сейчас изменения происходят молниеносно, поэтому нельзя, единожды разработав законопроект, удержать данный бизнес в его рамках. Необходимо динамичное изменение законодательной базы, согласованное с требованиями рынка.

Кроме того, имеется ряд недостатков и в организации работы самих банков, в первую очередь, несоблюдение основных принципов кредитования: обеспеченность, целевого использования и возвратности полученных кредитов. Выдавая кредиты, работник кредитной службы должен помнить, что ни один кредит не свободен от риска, и что ни один банк не сможет продолжать свою деятельность, если откажется от выдачи рисковых кредитов, кредиты выдавать необходимо, но далеко не всем, кто добивается их получения.

В первую очередь банки должны более серьёзно относиться к оценке финансового состояния кредитополучателя. Анализ кредитоспособности позволяет на ранней стадии кредитного процесса до выдачи кредита спрогнозировать риск и практически полностью предотвратить всевозможные потери.

Одной из наиболее важных проблем кредитования юридических является определение процентной ставки. Ставка по кредиту должна быть такой, чтобы заёмщик и банк получали прибыль и компенсировали риски. Чем выше уровень конкуренции на рынке банковских кредитов, тем ниже ставка процента. Юридическим лицам невыгодно кредитоваться по завышенным ставкам в крупных банках, в то же время предприятий, удовлетворяющих жёстким требованиям таких банков, мало. У средних банков требования к потенциальным заёмщикам не так высоки, и они готовы работать индивидуально с каждым заёмщиком. Но они не имеют достаточного количества ресурсов, для того чтобы полностью удовлетворить потребности бизнеса.

Проблемы с кредитованием предприятий розничной торговли связаны зачастую с отсутствием системы грамотного финансового менеджмента на предприятии. Интуитивно предприниматель понимает финансовый механизм деятельности своего бизнеса (в противном случае бизнеса бы не было как такового). Но структурировать финансовые потоки и грамотно представить действительную картину банку-кредитору предприниматель в ряде случаев не может.

Следует также выделить проблему зависимости не только от собственных и привлечённых ресурсов, но и от определённых норм, которые устанавливает Центральный банк РФ для коммерческих банков, осуществляющих кредитование клиентов.

Кроме того, одной из главных проблем, как банковского сектора, так и всей экономики в целом, остаётся все же мошенничество. Мошенничество как форма незаконного умышленного завладения чужими денежными средствами получает наибольшее распространение в финансово-кредитной сфере российской экономики.

В заключение отметим, что развитие кредитования предприятий розничной торговли, а в том числе и малого бизнеса, сейчас можно отнести к одному из направлений, которые активно стимулируются государством.

3.2 Перспективы развития кредитования торговых предприятия

Основными направлениями совершенствования кредитования банками предприятий розничной торговли могут быть увеличение доходов банков за счёт роста объёма кредитования; уменьшение величины просроченной задолженности по выданным кредитам; сокращение объёма безнадёжных кредитов; уменьшение объёма кредитов, предоставляемых по правительственным программам; постоянное повышение качества корпоративного кредитного портфеля; внедрение стандартизированных процедур, позволяющих снизить себестоимость операций и сократить срок рассмотрения заявок предприятий; совершенствование методики оценки кредитоспособности предприятий; автоматизация отдела кредитования. Остановимся на некоторых из них.

Практика показывает, что в различных банках процесс рассмотрения кредитных заявок организован по-разному, однако в большинстве случаев включает ограниченный набор основных операций, к которым обычно относятся:

1) приём заявки у потенциального кредитополучателя и предварительный контроль корректности содержащихся в ней данных;

2) ввод данных о клиенте из заявки в банковскую информсреду;

3) скоринговая оценка данных о клиенте;

4) проверка благонадёжности кредитополучателя;

5) оценка финансового положения кредитополучателя;

6) принятие решения по заявке. [15]

Очевидно, что первой из выполняемых операций должен быть обязательно приём кредитной заявки, поскольку в противном случае ни одна из остальных операций не может выполняться, а последней - принятие решения по заявке, так как в ходе ее выполнения формируется результат всего процесса - решение о выдаче кредита или об отказе данному клиенту.

Можно также считать, что следующей операцией после приёма заявки должен быть ввод данных в банковскую информсреду, так как операции 3-5 из вышеприведённого перечня, как правило, в той или иной степени автоматизированы и могут выполняться только при наличии в используемых информационных системах данных о кредитополучателе.

Таким образом, организация процесса определяется порядком выполнения операций 3-5, в ходе которых производятся содержательная оценка и анализ данных о кредитополучателе. Этот порядок может быть последовательным или параллельным. В случае последовательного порядка его организация определяется местом операции в порядке их выполнения.

Одним из направлений деятельности банков в области кредитования предприятий розничной торговли должно быть дальнейшее снижение просроченной задолженности и использование адекватных инструментов для повышения эффективной работы с должниками, и одним из главных таких инструментов является современный саll-центр, который обеспечит следующие преимущества: время установления контакта с должником уменьшится в четыре раза; время определения контактного телефона сократится в два раза; эффективность работы одного специалиста по телефонному взысканию увеличится на 100 %.Саll-центр позволит банку сегментировать своих должников по объёму задолженности, поведению и другим критериям. Это позволит применить к разным сегментам предприятий розничной торговли различные сценарии и соответственно управлять их задолженностью, а как следствие - повысить прибыль банка за счёт каждого возвращённого долга.[16]

Таким образом, основными направлениями дальнейшего развития кредитования банками предприятий розничной торговли являются увеличение объёма предоставляемых кредитов, снижение доли просроченной задолженности, совершенствование методики оценки кредитоспособности, автоматизация отдела кредитования и повышение качества предоставляемых кредитов. Так как сокращение продолжительности обработки заявки и принятия по ней решения является важным конкурентным преимуществом банка, предлагается достаточно простая система расчётов, которая позволит повысить банку оперативность рассмотрения заявок и сократить стоимость реализации этого процесса. Однако обеспечение высокой оперативности рассмотрения заявок может быть достигнуто лишь при условии комплексной автоматизации работы всех подразделений банка. Поэтому банкам рекомендуется внедрение сетевой программы (юридические лица) и call-центра.

Способы обеспечения исполнения обязательств при кредитовании предприятий розничной торговли имеют огромное экономическое значение. В современной банковской практике наличие обеспечения выступает одним из основополагающих условий доступа субъектов экономических отношений к кредитным средствам. Доступность кредитных ресурсов повышает эффективность развития экономических субъектов и всей системы народного хозяйства в целом. Однако наличие обеспечения по кредиту в современных условиях не способно гарантировать достаточную уверенность в защищённости от непредсказуемых событий.

Принимая во внимание стремительное развитие рынка кредитования, широкий выбор кредитных продуктов и превалирующее применение залогового обеспечения, важно подчеркнуть, что каждый банк индивидуально в соответствии с требованиями и рекомендациями Банка России сконструировал собственные правила и методики работы с залогами предприятий розничной торговли. Однако сложившаяся банковская практика и проблемы в области залогового кредитования свидетельствуют о внутриструктурной дифференциации, об отсутствии системности в действиях подразделений банка, о разобщённости на всех стадиях кредитного процесса и процедуры взыскания задолженности. Необходимо внедрение системного подхода в работе банков с залогами, основанного на непрерывной и согласованной работе всех соответствующих подразделений при взаимной согласованности действий для повышения эффективности и результативности кредитной деятельности в каждом банке. Также важно учесть специфику банковских продуктов, индивидуально предлагаемых банками.[17]

Иными словами, детально проработанные и индивидуально скорректированные регламенты по работе с залоговым обеспечением в синергии с процессом совершенствования законодательным норм послужат разрешению вышеупомянутых проблем.

На основании проведённого анализа деятельности ПАО «Сбербанк России» во второй главе работы было установлено, что банк нуждается в мероприятиях по совершенствованию процесса кредитования предприятий розничной торговли. Основными направлениями дальнейшего развития кредитования банками предприятий розничной торговли являются:

- увеличение объёма предоставляемых кредитов;

- снижение доли просроченной задолженности;

- совершенствование методики оценки кредитоспособности;

- автоматизация отдела кредитования и повышение качества предоставляемых кредитов. Так как сокращение продолжительности обработки заявки и принятия по ней решения является важным конкурентным преимуществом банка, предлагается достаточно простая система расчётов, которая позволит повысить банку оперативность рассмотрения заявок и сократить стоимость реализации этого процесса. Однако обеспечение высокой оперативности рассмотрения заявок может быть достигнуто лишь при условии комплексной автоматизации работы всех подразделений банка. Поэтому банкам рекомендуется внедрение сетевой программы (юридические лица) и call-центра.

Также можно предложить следующие мероприятия: осуществление более качественной подготовки кадров; мотивирование сотрудников, в первую очередь нефинансовыми факторами; регулярное проведение тренингов; техническое обучение для повышения квалификации сотрудников; обязать кредитных менеджеров помогать заёмщикам собирать нужный пакет документов по кредитной заявке; разработать новый метод анализа кредитоспособности заёмщика – юридического лица, облегчающий анализ кредитоспособности малых предприятий.

Заключение

В большинстве стран бизнес для предприятий розничной торговли считается, чуть ли не главной движущей силой экономики. У нас же в стране, а именно в ее экономике, данный бизнес занимает незначительную долю, которая составляет порядка 20-25%, а в любой другой экономически развитой стране ее объем превышает 40%. Поэтому юридические лица, а особенно малые предприятия, у нас в стране нуждаются в особой финансовой и правовой поддержке государства. Но все же в нашей стране хоть медленно, но верно продолжает осуществляться развитие кредитования предприятий розничной торговли.

Понятие банковского кредитования юридического лица представляет собой, по сути, источник финансового обеспечения потребности субъекта хозяйствования в денежных средствах для осуществления деятельности при соблюдении основных условий кредитования.

Банком перед выдачей кредита определяется кредитоспособность юридического лица. В данном случае кредитоспособность — это возможность возврата в срок финансовых ресурсов, выданных в кредит. Кредитоспособность субъекта хозяйствования также определяется не только уровнем его платёжеспособности, но и его кредитной историей, то есть соблюдением расчётной дисциплины по ранее выданным кредитам. Также изучается возможность мобилизации наиболее ликвидных средств из разных источников. Исследуемая методика ПАО «Сбербанк России» рассматривается как наиболее действенная в российской экономике.

Каждым банковским учреждением разрабатывается своя система анализа уровня кредитоспособности субъекта хозяйствования. При этом данная система являет собой коммерческую тайну банковского учреждения. На основании проведённого анализа можно отметить, что спрос на кредиты юридическим лицам является нестабильным.

Список литературы

- Федеральный закон от 2 декабря 1990 г. № 395-1 «О Банках и Банковской деятельности» ред. от 5.04.2016 № 88 – ФЗ.

- Бабичев Ю. А. Банковское дело: учебное пособие / под ред. Ю. А. Бабичева. – М.: Экономика, 2012. – 487 с.

- Горелая Н. В. Организация кредитования в коммерческом банке : учеб. пособие / Н. В. Горелая. – М.: Форум: ИНФРА-М, 2015. – 207 с.

- Жукова, Е. Ф. Банковское дело [Текст]: учебник для студентов вузов. – 3-е изд., перераб. и доп. / Е. Ф. Жукова – Москва: ЮНИТИ-ДАНА, 2017. – 654 с.

- Киреев В. Л. Банковское дело: учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2012. – 239 с.

- Костерина Т. М. Банковское дело : учеб. для бакалавров / Т. М. Костерина ; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2015. – 332 с.

- Кроливецкая Л. П. Банковское дело: кредитная деятельность коммерческих банков: учеб. пособие / Л. П. Кроливецкая, Е. В. Тихомирова. - М.: КНОРУС, 2012. - 280 с.

- Лаврушин О. И. Банковское дело: учеб. пособ. / О. И. Лаврушин. – М.: Кнорус, 2011. – 344 с.

- Семибратова О. В. Банковское дело / О. В. Семибратова. – Москва: Academia, 2016. – 224 с.

- Тавасиев А.М., Мазурина Т.Ю., Бычков В.П. Банковское кредитование: Учебник. / Под ред. А.М. – Тавасиева. – М.: ИНФРА-М, 2016. – 656 с.

- Тавасиев, А. М. Банковское дело: учеб. пособие для студентов вузов / А. М. Тавасиев, В. А. Москвин, Н. Д. Эриашвили. – 2-е изд., перераб. и доп. – Москва : ЮНИТИ-ДАНА, 2017. – 287 с.

- Ходачник, Г. Э. Основы банковского дела: учебное пособие / Г. Э. Ходачник. – Москва: Академия, 2015. – 256 с.

-

Костерина Т. М. Банковское дело : учеб. для бакалавров / Т. М. Костерина ; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2015. – с. 154. ↑

-

Ходачник, Г. Э. Основы банковского дела: учебное пособие / Г. Э. Ходачник. – Москва: Академия, 2015. –с. 128. ↑

-

Жукова, Е. Ф. Банковское дело [Текст]: учебник для студентов вузов. – 3-е изд., перераб. и доп. / Е. Ф. Жукова – Москва: ЮНИТИ-ДАНА, 2017. – с. 308. ↑

-

Дремова У.В. Совершенствование подходов к оценке кредитоспособности заёмщиков при долгосрочном кредитовании // Финансы и кредит. - № 11 (635) / 2017. – с. 18. ↑

-

Официальный сайт ОАО «Сбербанк России» – [Электронный ресурс] - Режим доступа: http://sberbank.ru ↑

-

Официальный сайт ПАО «Сбербанк России» – [Электронный ресурс] - Режим доступа: http://sberbank.ru ↑

-

Алмосов А. Сбербанк России на рынке дистанционного банковского обслуживания: ключевые характеристики и перспективы развития // Бюджет и финансы. - 2010. - №2. - с.. 17. ↑

-

Официальный сайт ПАО «Сбербанк России» – [Электронный ресурс] - Режим доступа: http://sberbank.ru ↑

-

Официальный сайт ПАО «Сбербанк России» – [Электронный ресурс] - Режим доступа: http://sberbank.ru ↑

-

Официальный сайт ПАО «Сбербанк России» – [Электронный ресурс] - Режим доступа: http://sberbank.ru ↑

-

Официальный сайт ПАО «Сбербанк России» – [Электронный ресурс] - Режим доступа: http://sberbank.ru ↑

-

Официальный сайт ПАО «Сбербанк России» – [Электронный ресурс] - Режим доступа: http://sberbank.ru ↑

-

Алмосов А. Сбербанк России на рынке дистанционного банковского обслуживания: ключевые характеристики и перспективы развития // Бюджет и финансы. - 2010. - №2. - с. 20. ↑

-

Галанов, В. С. Кредитование предприятий розничной торговли: проблемы и пути их решения / В. С. Галанов // Деньги и кредит. - 2012. - № 11. - с. 33. ↑

-

Матчина Е.А., Широнина Е. М. Совершенствование банковской системы кредитования предприятий розничной торговли. Управленческий аспект // Современные проблемы науки и образования. - № 3 / 2012. – с. 3. ↑

-

Матчина Е.А., Широнина Е. М. Совершенствование банковской системы кредитования предприятий розничной торговли. Управленческий аспект // Современные проблемы науки и образования. - № 3 / 2012. – с. 5. ↑

-

Сергеюк В. С., Бобрикович Е. С., Лопух Ю. И. Основные направления совершенствования работы банка по кредитованию корпоративных клиентов // Основы экономики, управления и права. - № 2 (14) / 2016. – с. 24. ↑

- Социальное страхование и его роль

- «Международный валютный фонд: цели, функции, особенности»(История развития, цели и функции МВФ )

- Критерии, признаки и правовое регулирование несостоятельности (банкротства)

- «Нотариат и его роль в защите гражданских прав и охраняемых законом интересов» .

- Реализация бизнес-процесса

- Влияние информационных сетей (ИС) на становление современного общества.

- Воспитание толерантности младших школьников во внеурочной деятельности.

- Россия в системе международных кредитных отношений (Общая характеристика международных финансовых организаций)

- Организация страхового дела в РФ (Общая характеристика страховой культуры и образования в сфере страхового дела)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Эмпирическое использование методов психофизиологического исследования в практике управления)

- Психологические основы бизнес-тренинга как метода профессионального обучения ОАО «Сбербанк»

- Финансы акционерных обществ, ООО Компания «Старицкие карьеры»