Разработка регламента выполнения процесса «Управление информационными ресурсами (Моделирование бизнес-процессов)

Содержание:

Введение

В современных организациях и предприятиях происходит широкий обмен данными и циркулирующей информацией с разными субъектами деятельности:

– с органами государственной власти;

– деловыми партнерами;

– со своими территориальными филиалами.

Большая часть всей информации передается непосредственно в виде документов, как бумажные носители.

Стоит отметить, что в последние годы происходит повсеместное увеличение объема передаваемой информации, которая проходит по электронным каналам – электронных документов.

Актуальность темы курсовой работы является актуальной, так как даже классическое (бумажное) управление информационными ресурсами практически немыслимо без использования электронных документов и автоматизации. Главной задачей при этом сегодня является переход с дискретного типа электронной информации к целостному, комплексному, а также непрерывной информационной технологии (ИТ).

При использовании электронного документа, всегда необходимо помнить, что данный документ все свои стадии жизненного цикла проходит в электронно-цифровой форме. Другими словами, такие документы создаются, передаются во времени или пространстве, хранятся или уничтожаются только в цифровом или электронном виде.

Несмотря на огромные темпы развития современных информационных технологий, разного рода электронные документы мало еще применяются в управлении.

При чем, кроме общих (технологических, технических и других) причин, недостаточное использование электронной документации в Российской Федерации усугубляется рядом факторов, которые создают значительные препятствия для повсеместного внедрения и более эффективного использования электронной документации в организациях.

Целью курсовой работы является разработка регламента выполнения процесса «Управление информационными ресурсами».

В соответствии с целью работы ставятся следующие основные задачи:

– описать предметную область и привести постановку задачи;

– выполнить выбор средств для моделирования бизнес-процессов (БП);

– реализовать моделирование процесса «как есть»;

– предоставить предлагаемые мероприятия по улучшению бизнес-процессов;

– выполнить моделирование БД «как должно быть».

Объект исследования – теория исследования бизнес-процессов.

Предмет исследования – процесс управления информационными ресурсами.

Методами анализа, которые применяются в работе, являются методы системного анализа, проектирования и разработки программного и информационного обеспечения ИС, CASE-технологии.

Работа является практически значимой не только для руководства любой организации.

Эти возможности значительно ускоряют и облегчают рабочий процесс по выполнению управления информационными ресурсами.

1. Постановка задачи и моделирование БП «как есть»

1.1 Описание предметной области. Постановка задачи.

Все существующие бизнес-процессы вытекают из набора разного рода деловых связей, которые обозначенных в организационной схеме компании. Особенно, если это относится к выполнению управления информационными ресурсами (ИР).

ИР применяются для движения документов в с момента создания их или получения и до завершения выполнения или отправки в архив.

Следует заметить, что в указанном определении упор выполняется на словах «движение документов», а именно, пути их с одного подразделения или же от одного из сотрудников к другому.

В таком случае порядок движения документов (их путь) предопределен утвержденным управленческим процессом для данной организации.

К примеру, если руководитель организации сразу требует, чтоб все полученные ИР докладывались сначала ему и лишь он будет выполнять назначение исполнителей, путь движения ИР будет многоступенчатым в направлении «сверху вниз».

Стоит отметить, что если же в компании четко проведено разделение всех функций между несколькими сотрудниками и структурными подразделениями, большая часть документов сразу пойдет в отдел к непосредственным исполнителям, то есть определится другой путь, значительно короче.

Аналогично, от принятого порядка распределения обязанностей, а также делегирования полномочий персоналу зависит движение ИР при подписании и согласовании.

В результате, управление ИР зависит только от системы управления, также оно вторично в отношении к ней, хотя в то же время ИР, отражая всю систему управления, дает возможность ее наглядно увидеть.

Стоит отметить, что среди разных компаний одно из самых основных направлений в деятельности, которые требуют автоматизации, является управление информационными ресурсами, так как оно, в основном, выполняется традиционным (бумажным) методом.

Организация работы с совокупностью ИР предполагает организацию процесса документооборота учреждении, сбережение документов, а также их применение в текущей деятельности учреждения.

Заметим, что в целях рациональной организации выполнения управления ИР практически все ИР могут быть распределены по специальным документопотокам, к примеру:

– нерегистрируемые и регистрируемые ИР;

– исходящие, входящие и внутренние ИР;

– ИР, направляемые в отделы и поступающая из вышестоящих организаций и учреждений;

– ИР, что направляются в или же поступают с подведомственных организаций.

Самой основной характеристикой управления ИР является объем. Под объемом с точки зрения ИР понимается число документов, которые поступили в организацию, а также созданы ею в течение конкретного периода времени.

Объем ИР – очень важный показатель, который часто используется в качестве критериев при решении многих вопросов выбора формы и организации управления ИР, процессов реализации информационно-поисковой системы для документации учреждения, а также структуры службы делопроизводства, что применяется ее штатным составом и иных вопросов.

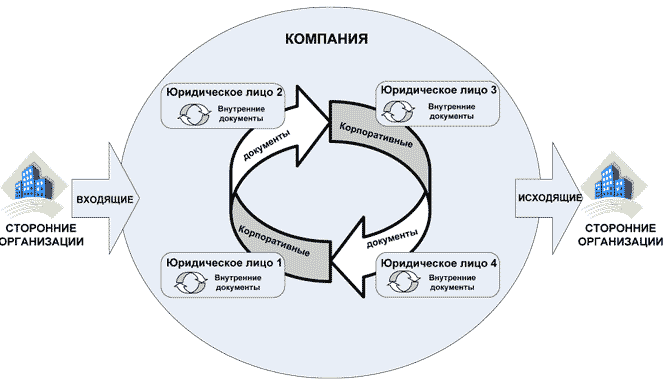

Схема движения ИР для некоторой компании показана на рисунке 1.

Рисунок 1 – Пример потоков ИР

Общая схема работы с ИР показана на рисунке 2:

Рисунок 2 – Схема работы с ИР

Самым главным правилом управления ИР является оперативное движение документов для наиболее перспективного пути с минимальными затратами труда и времени.

В базу ИР входят организационные документы, такие, как:

– Устав компании;

– положения о структурных отделах;

– приказы об обязанностях персонала;

– инструкции по выполнению работ с документацией и отчетностью;

– структуры документопотоков и иные факты.

Системой электронного управления ИР (сокращенно СЭУИР) является специальное приложение, которое обеспечивает участникам обмен электронными ИР, имеющими юридическую значимость.

На рисунке 3 показано, насколько именно сокращается время выполнения отдельных этапов работы над документами при замене традиционного бумажного процесса на электронный.

Рисунок 3 – Сравнение типов управления ИР

В условиях применения электронного документооборота всегда требуется намного меньше затрат на выполнение настройки управления ИР при непосредственном изменении внешних условий, к примеру, требований по корректировании формы отчетности.

1.2. Выбор средства для моделирования бизнес-процессов

В настоящее время в РФ для анализа, а также выполнения моделирования БП широко могут применяться средства моделирования:[13]

– Rational Rose;

– АllFusion Modeler;

– Oracle Designer;

– Process Modeler;

– ARIS.

Кроме этого, в заграничном опыте используются помимо уже упомянутых, средства Ithink Analys, System Architect.

АllFusion Data Modeler, а также продукт AllFusion Process Modeler (еще несколько лет тому назад они имели наименование ERWin, BPWin) компании Соmputer Associates давно входят в пятерку качественных производителей ПО, предлагая инструменты для резервного копирования, выполнения моделирования, управления разного рода инфраструктурой предприятия, уровнями информационной безопасности.

Заметим, что пакет BPWin базирован на методологии моделирования IDEF, а также он предназначается для реализации процесса функционального моделирования.

Методология IDEF, что входит в совокупность официальных стандартов США, представляется совокупностью инструментария, правил или процедур, что в свою очередь предназначены для реализации функциональной системы объекта исследуемой предметной области.

Заметим, что функциональная модель IDEF выполняет отображение функциональной структуры объекта, то есть все производимые им действия и манипуляции.

Основными характеристиками такого типа моделирования являются:

– Владелец процесса является должностным лицом или коллегиальным органом управления, что имеет в своем распоряжении разного рода ресурсы, которые необходимы при выполнении процессов, и несущий полностью всю ответственность за результаты реализации некоторого процесса.[11]

– Процессы – это потоки работ, которые располагают границами, другими словами, началом и концом процесса моделирования. Для практически всех отдельно взятых процессов такие границы могут быть установлены начальными, первичными данными, а также входами исследуемого БП.

Указанные входы могут открываться только первичными поставщиками определенного БП. Процессы заканчиваются выполнением выхода, который выдается с помощью результатов преобразования начальных данных клиентам процесса.

– Входы БП – это продукт, что при выполнении процесса может преобразоваться непосредственно в выход.

Каждый вход должен указываться на своего поставщика. К самым типичным входам для БП можно отнести:

– сырье для создания продукции;

– документация;

– материалы и оборудование;

– персонал и отделы;

– полуфабрикаты и потребности;

– информация и отчетность;

– услуги и другие компоненты.

– Выходом является продукт, а именно, информационный или материальный (или множество) объектов или услуг, которые являются результатом выполнения четко определенного процесса и потребляемый клиентами из вне.

Выход процесса всегда может иметь своих потребителей. В случае, когда потребителями являются иные процессы, для него указанный ранее выход будет считаться входом.

При этом, стоит отметить, что выход (или продукт) процесса может применяться в качестве некоторого определенного ресурса при выполнении других процессов.

Заметим, что к выходам для БП можно отнести:

– готовую продукция;

– результатную документацию;

– обработанную информацию;

– персонал и подразделения;

– услуги и прочее.

Заметим, что к основным ресурсам БП можно отнести (рисунок 4):

Рисунок 4 – Ресурсы БП

Ресурсом бизнес-процесса является информационный или материальный субъект, что постоянно используется при выполнении исследуемого БП, но он не считается входом.

Владелец БП при непосредственном его планировании, а также управлении производит полное распределение или переопределение ресурсов для достижения результата БП. [7]

Выходы, входы, а также ресурсы можно обозначать существительными, поскольку они считаются разного рода материальными субъектами.

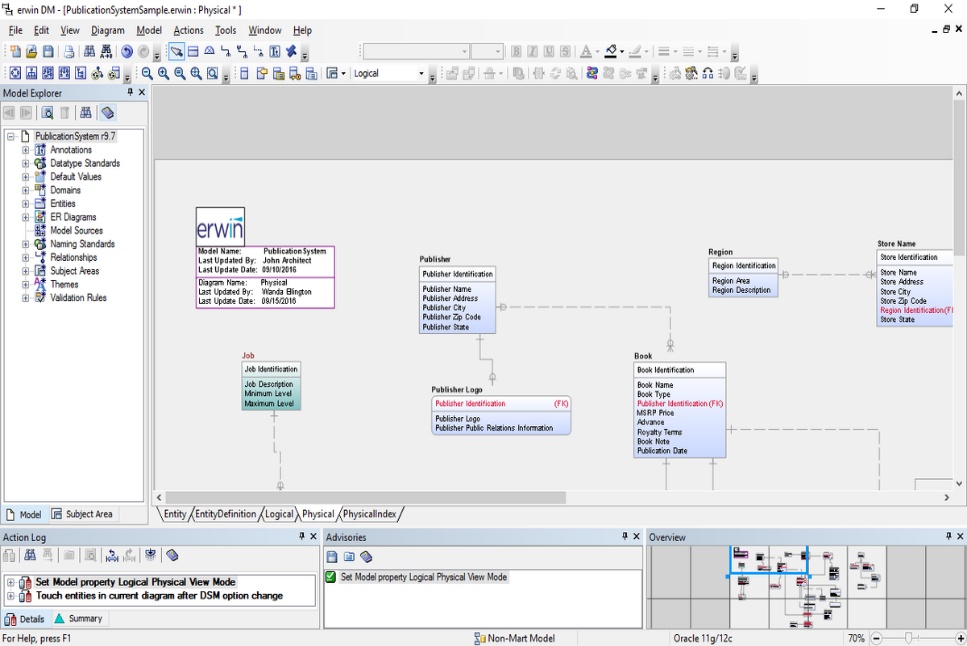

На рисунке 5 показан интерфейс рассматриваемой программы:

Рисунок 5 – Окно программы АllFusion Data Modeler

Рассмотрим основные возможности данного ПО:

– программа поддерживает такие 3 главные стандартные нотации моделирования БП:

– DFD;

– IDEF0;

– IDEF3.

Указанные нотации позволяют описать практически любую предметную область максимально точно;

– позволяет выполнять оптимизацию процедуры в компании;

– поддерживает методы расчета себестоимости хозяйственной деятельности;

– интегрирован с такими продуктами, как ERwin, Paradigm Plus и прочие;

– интегрирован с инструментарием имитационного моделирования Arena.

Набор современных инструментальных средств с названием Oracle Designer использует решение для разработки разного рода систем корпоративного уровня.[1]

Oracle Designer может брать участие практически во всех фазах ЖЦ разработки любого ПО – от моделирования до внедрения программы.

Окно Oracle Designer изображено на рисунке 6:

Рисунок 6 – Внешний вид ПО Oracle Designer

Oracle Designer можно применять не лишь для разработки приложений разной сложности, а и для ведения инструментов учета изменений, которые неизбежно происходят при внедрении такой системы.

Графические модели, созданные на основании данного продукта, для определений проекта, могут быть интегрированы с репозиторием, а также существенно облегчать взаимодействие с другими инструментами, к примеру, Oracle Designer.

В настоящее время есть тенденция к интеграции самых разнообразных методов для реализации мероприятий по анализу и моделированию систем, проявляющаяся непосредственно в формах создания разных интегрированных средств по моделированию БП.

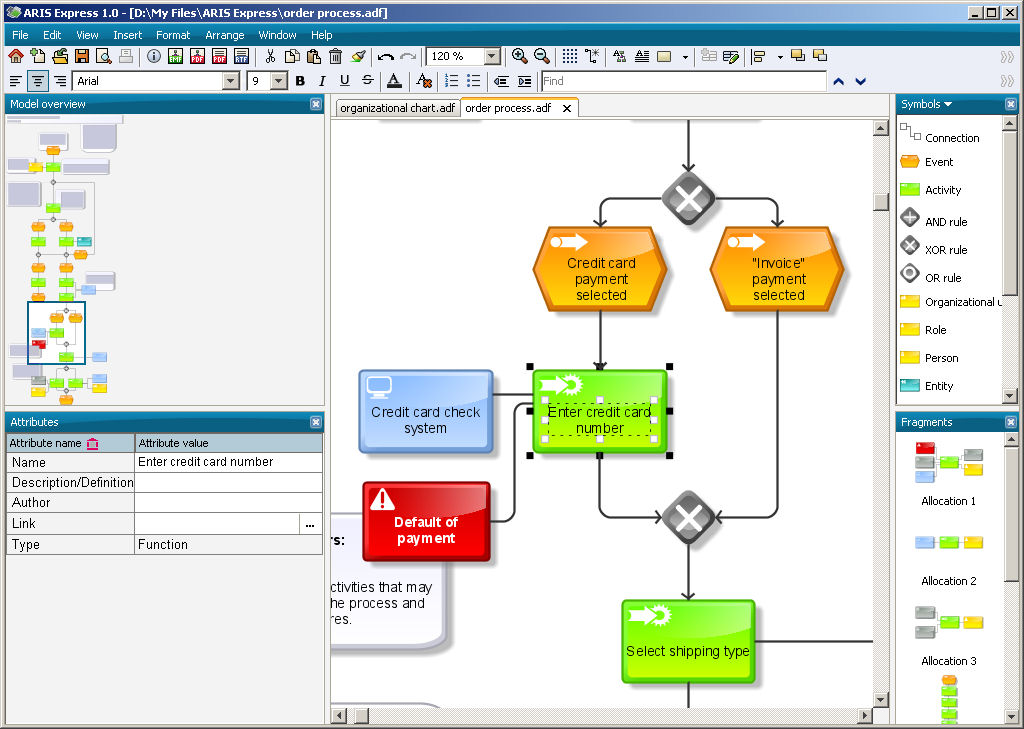

Одним с таких средств является ARIS, разработанный компанией IDS Scheer.

ARIS (рисунок 7) поддерживает 4 класса моделей, отражающие самые различные аспекты системы:

Рисунок 7 – Окно системы ARIS

Система ARIS представляет собой комплекс средств моделирования, а также в нем можно выполнять анализ деятельности компании.

1.3. Моделирование бизнес-процессов «как есть»

Выполним моделирование бизнес-процесса (БП) «Управление информационными ресурсами» на примере отдела по работе с клиентами некоторой компании, которая предоставляет услуги по продаже, к примеру, строительных товаров, «КАК ЕСТЬ».

Для этого используем CASE-средство в котором отобразим и декомпозируем рассматриваемый БД на подпроцессы.

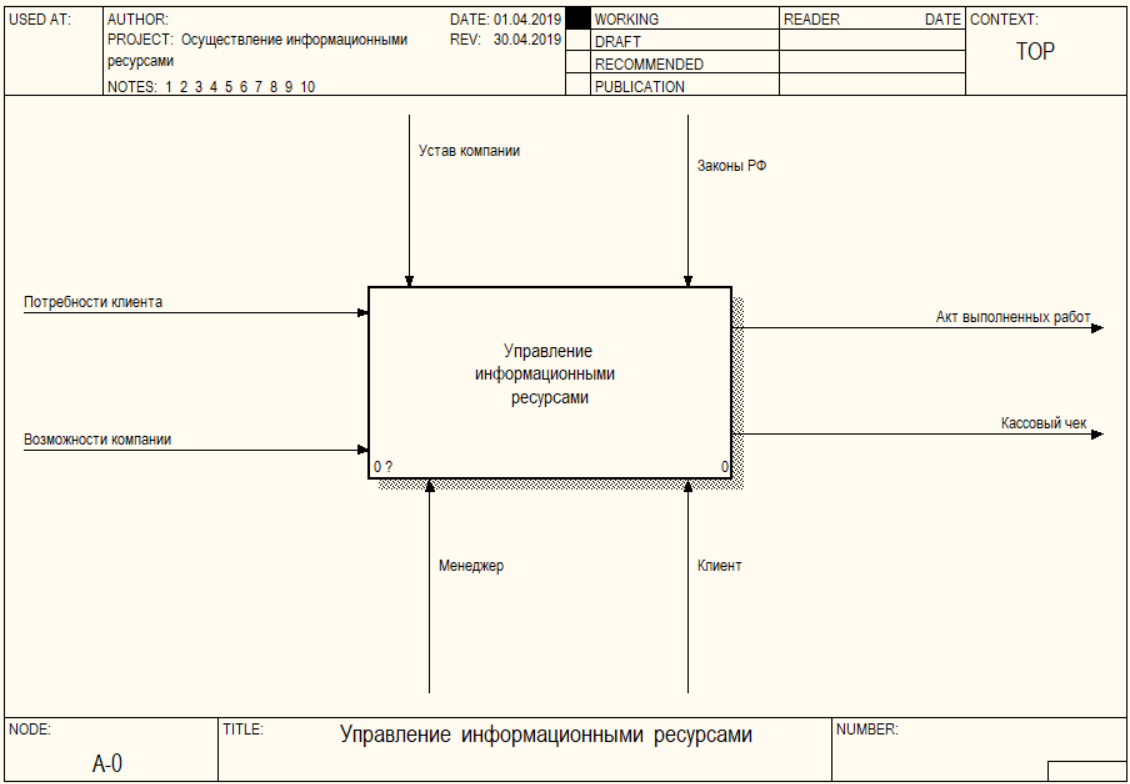

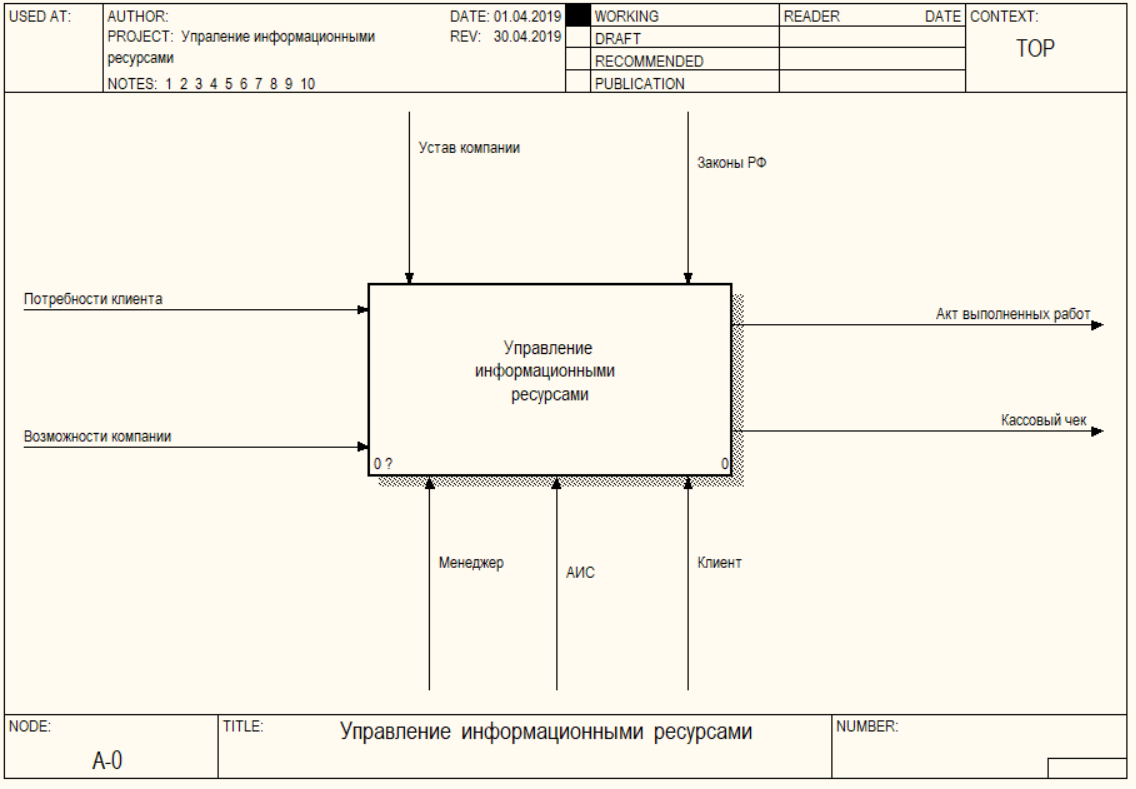

На рисунке 8 показана контекстная диаграмма, которая описывает в общем выполнение БП.

Рисунок 8 – Контекстная диаграмма

Рассмотрим составные части контекстной диаграммы.

Входными данными являются:

– возможности компании;

– потребности клиентов в строительно-монтажных работах.

Управление указанного БП состоит в таких составных частях:

– устав компании;

– законы РФ.

Механизмы, которые осуществляют указанный БП:

– менеджеры по работе с клиентами;

– клиенты.

Выходными данными рассматриваемого БП являются:

– акт выполненных работ;

– кассовый чек.

Стоит отметить, что контекстная диаграмма не отображает полностью всей специфики выполнения БП. В результате чего нужно выполнить его декомпозицию, то есть, разбиение начального БП на несколько подпроцессов.

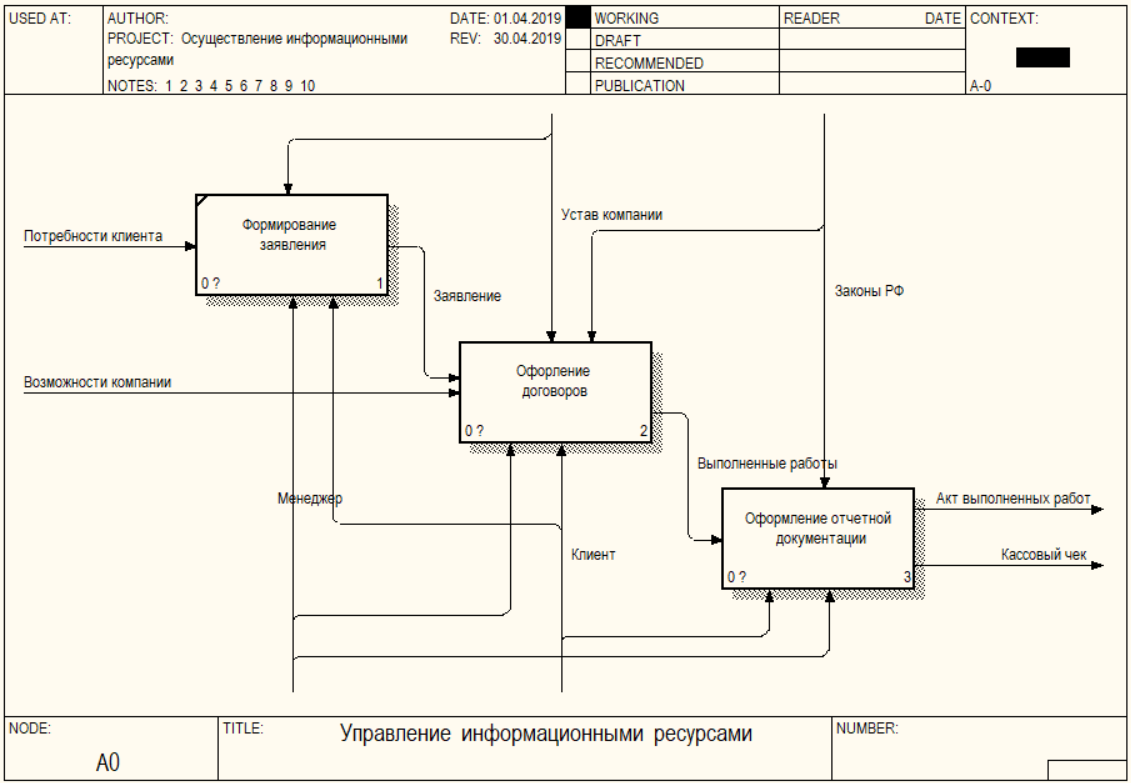

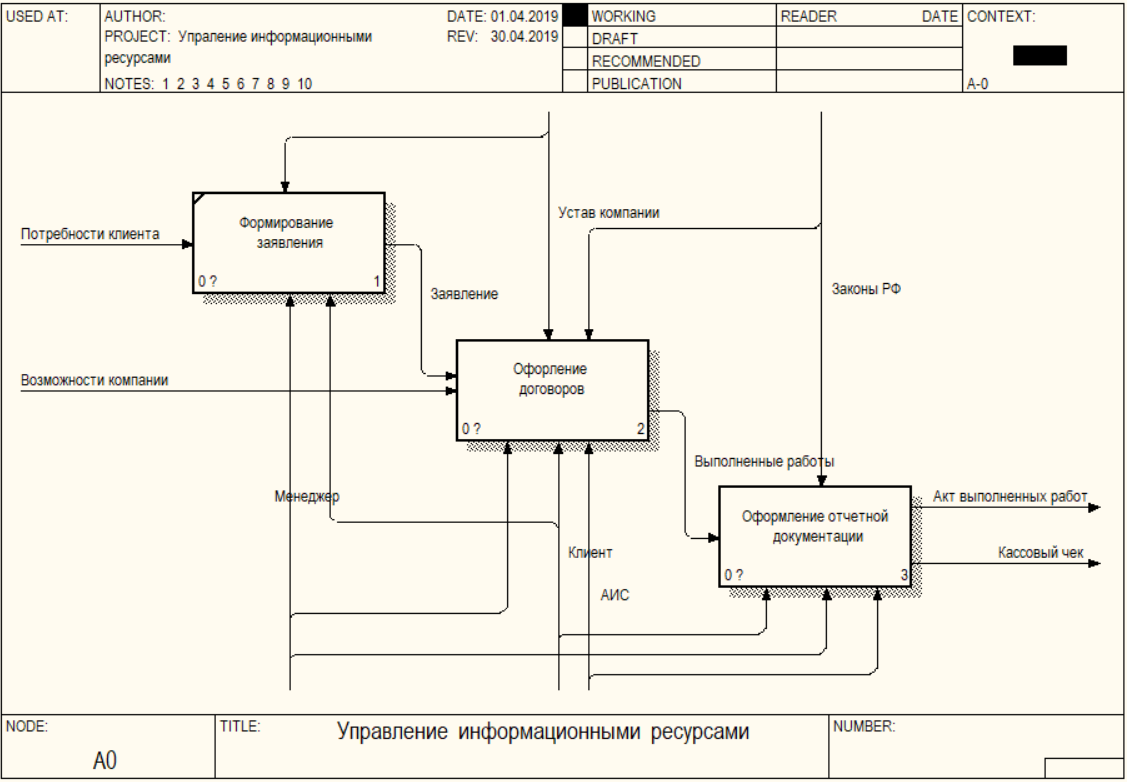

Рассмотрим следующую диаграмму, на которой отображено три подпроцесса (рисунке 9):

– Формирование заявления;

– Оформление договора;

– Оформление отчетной документации.

Рисунок 9 – Первый уровень декомпозиции

Дадим описание полученных подпроцессов.

Входными данными для процесса «Формирование заявления».

Управление указанного БП регулируется уставом компании.

Механизмы, которые осуществляют БП:

– менеджеры для работы с клиентами;

– клиенты, которые непосредственно написали заявление.

Выходными данными являются данные, которые написаны в заявлении.

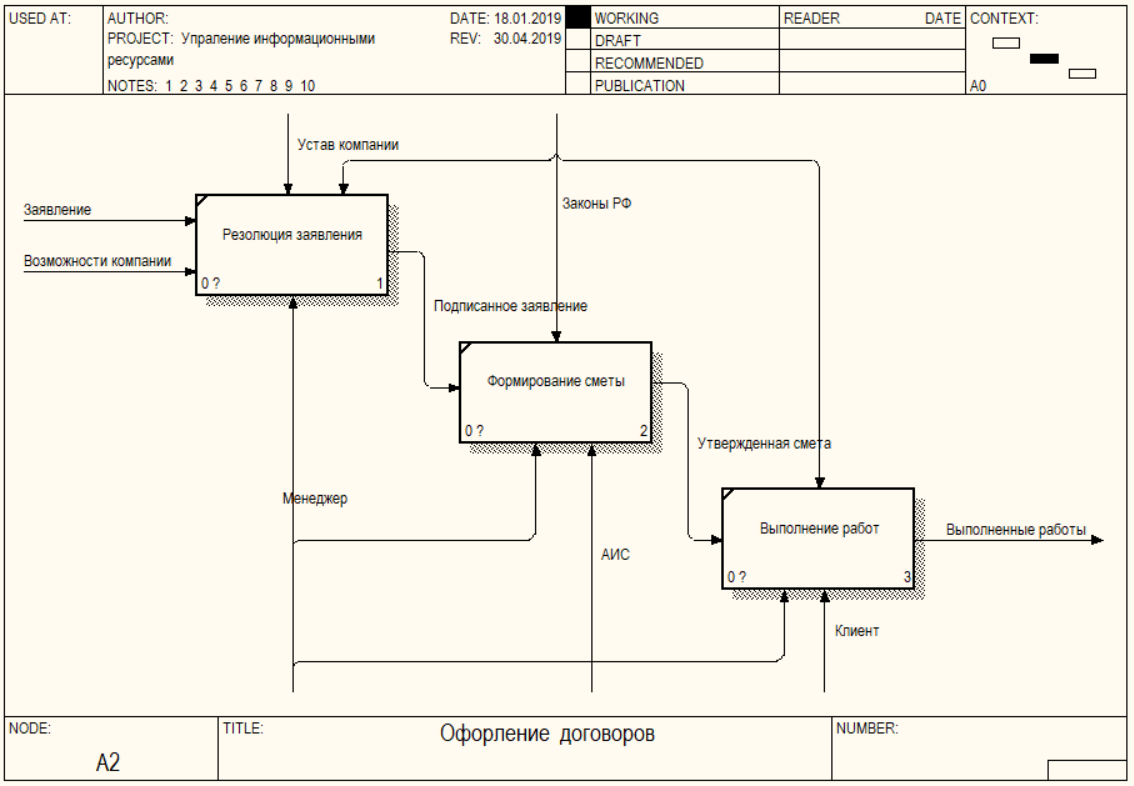

Полученное заявление направляется на рассмотрение, в результате которого должна быть поставлена резолюция.

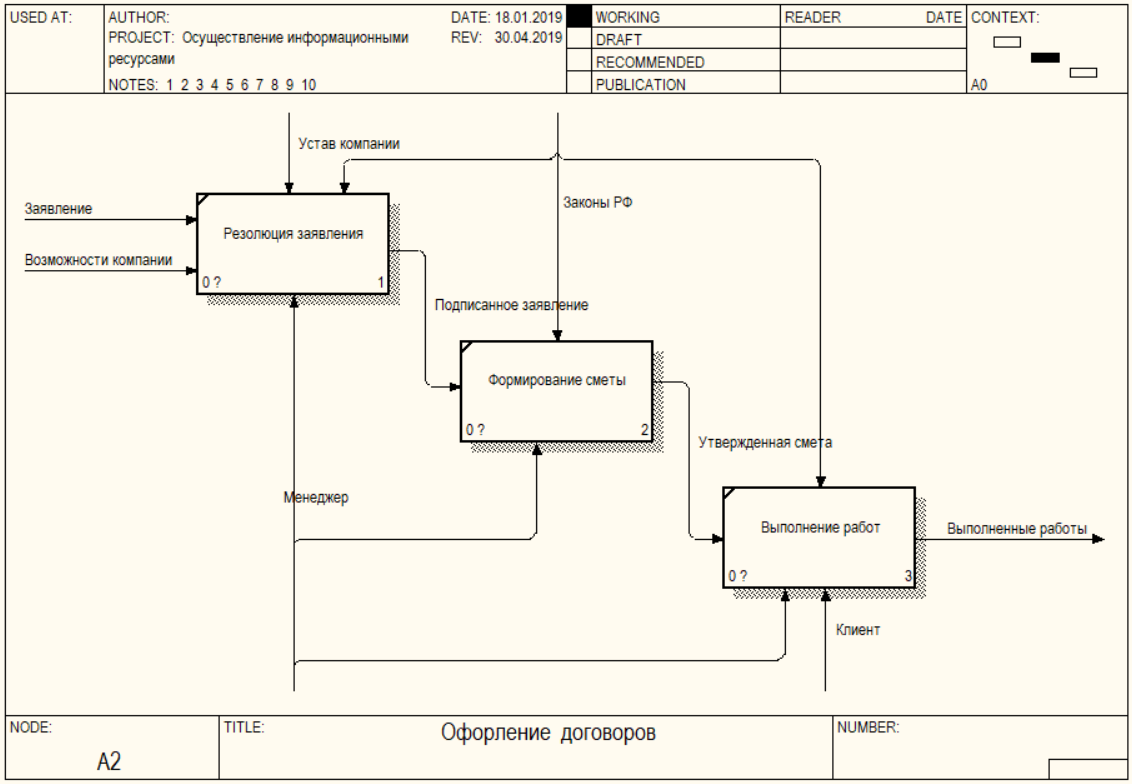

Входными данными для процесса «Рассмотрение заявления. Составление сметы» являются:

– возможности компании;

– заявление клиента.

В результате анализа, если возможности компании соответствуют заявленным требованиям клиента, то менеджеры утверждают положительную резолюцию.

Управление БП выполняется:

– уставом компании;

– законами РФ.

Механизмы, что осуществляют БП:

– менеджеры;

– клиенты.

Выходными данными являются выполненные работы.

В результате приемки выполненных работ должна быть подписана отчетная документация.

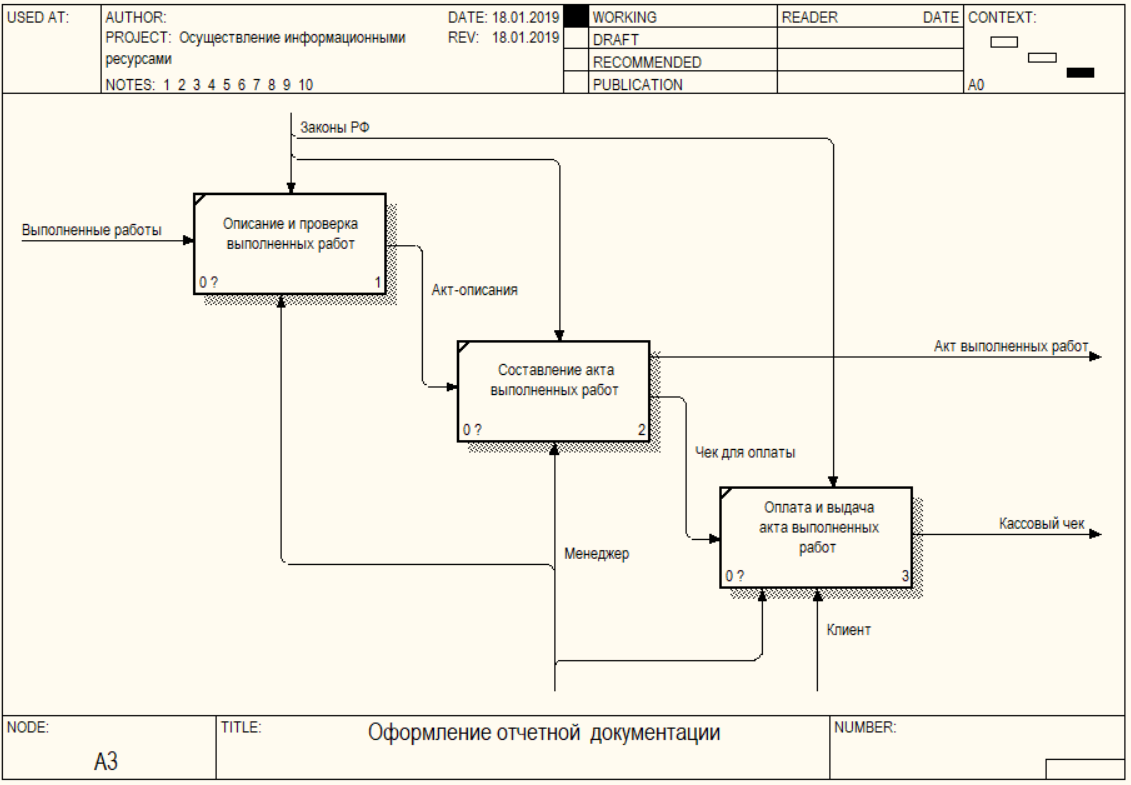

Входными данными для последнего БП являются выполненные работы.

Управление БП выполняется законами РФ.

Механизмы, которые осуществляют указанный БП:

– менеджеры;

– клиенты.

Результатом БП является:

– акт выполненных работ;

– кассовый чек.

Аналогичным образом осуществляется моделирование и дальнейшая декомпозиция имеющихся на первом этапе БП.

Для примера рассмотрим интересующие БП с точки зрения анализа документооборота (рисунки 10, 11).

Рисунок 10 – Декомпозиция БП «Оформление договоров»

Стоит отметить, что практически весь объем ИР в рамках указанного начального БП выполняется только в бумажном виде. Это и является основным недостатком документооборота, который был рассмотрен на примере работы отдела по работе с клиентами.

В результате рассмотрения этого пункта необходимо автоматизировать управление ИР на указанном участке.

Стоит отметить, что указанные БП тесто связаны с другими БД, которые протекают в компании.

К примеру:

Рисунок 11 – Декомпозиция БП «Оформление отчетной документации»

– отчетность по работам передается в бухгалтерию, где вносится в специализированную программу по бухгалтерскому учету;

– для подведения итогов за отчетный период необходимо в финансовый отдел передать копии кассовых чеков по оплате выполненных компанией работ и т.д.

В результате написания первой главы курсовой работы рассмотрены основные понятия и процессе управления ИР, а также выполнено моделирование данного БП «как есть».

2. Усовершенствование выполнения процесса «Управление ИР»

2.1. Предлагаемые мероприятия по улучшению БП

Рассмотрим меры по усовершенствованию бизнес-процесса по управлению ИР.

Одной из основных проблем является то, что управление выполняется не с использованием разного рода АИС, а непосредственно в табличном процессоре Excel.[2]

Для устранения неточностей ручного учета, необходимо сначала создать рабочий прототип (макет) АИС, а потом внедрить его в деятельность отдела по работе с клиентами.

При внедрении автоматизации, появляется уникальная возможность для выполнения:

– точного управления персоналом;

– оперативного решения повседневных задач по изданию и регистрации приказов и другой документации;

– отслеживание регламента начала и планирования отпусков и командировок;

– систематизация и получение различной входящей и исходящей информации, а также многие другие заботы и вопросы деятельности отдела по работе с клиентами.

Стоит отметить, что соответствующие программы для автоматизации оказывают значительную помощь в умелом перераспределении трудовых ресурсов, а также являются инструментами получения необходимой информации по каждому из сотрудников и компании в целом.

Постепенно развитие предпринимательства претерпевало качественные изменения, а также появлялась необходимость соответствующих пертурбаций для интенсификации работы отделов.

В связи с данным фактом расширялись функциональные возможности всех имеющихся программ, а также параллельно разрабатывались более новые программные продукты.

Практически все причины, в результате которых автоматизация становится почти неизбежной, делятся на 2 такие категории (рисунок 11).

Рисунок 11 – Причины автоматизации

Основным документом, который является так называемым источником бизнес-процесса в рассматриваемой задачи, считается заявка клиента на предоставление услуг.

В предыдущем пункте с помощью IDEF-диаграмм выполнено моделирование процесса управления ИР для отдела для работы с клиентами.

Существующий метод организации управления ИР связан с огромной трудоемкостью, а также разрозненностью сведений, который с большой вероятностью приведет к их частичной или поной утере или неправильной их интерпретации.

В настоящее время невозможно получить сразу сведения по общем количестве заявок на выполнение работ, провести анализ самых основных причин возникновения вопросов у клиентов, проанализировать причины обращения (или низкого спроса на услуги компании), в результате чего провести маркетинговое исследование и улучшить финансовое состояние компании.

Кроме того, в определенный период необходимо составление разного рода аналитических отчетов, которые включают в себя выполнение анализа работы за отчетный период, что выполнить оперативно – очень затруднительно.

Временные характеристики для реализации описанных процессов указаны в таблице 1.

Таблица 1. Характеристики описания процессов

|

Действие |

Среднее количество за один день |

Время, что необходимо для выполнении действия, мин. |

Суммарное время, мин. |

|---|---|---|---|

|

Написание заявки от клиента |

10 |

10 |

100 |

|

Оформление договора |

5 |

20 |

100 |

|

Оформление отчетной документации |

3 |

30 |

90 |

|

ИТОГО, мин. |

290 |

||

Таким образом, каждый день, в среднем, 290 минут или 4 часа 50 минут, сотрудники заняты занесением необходимых данных в бумажные книги учета, а также, если нужно, поиском и анализом нужных сведений.

Стоит отметить, что учитывая продолжительность рабочего дня (8 часов), можно сделать вывод, что на реализацию остальных обязанностей (непосредственную работу для решения проблем клиента, а также выработке необходимых мероприятии и действий) остается почти 40 % всего рабочего времени, а это – крайне неэффективно.

Для традиционного способа управления ИР также характерны и другие недостатки:

– невысокая скорость, а также низкая точность выполнения различных расчетов;

– малоэффективное применение рабочего времени;

– незначительный контроль работы персонала;

– увеличивающийся «поток» бумажной документации;

– очень низкий уровень защиты информации.

В результате выполняемой автоматизации управления ИР предполагается постоянно иметь намного более точные сведения о числе заявок, их типах, сократить время на формирование аналитических отчетов, смет за счет их формирования в электронном виде.

Очевидно, что для выполнения автоматизации надо использовать такие технические средства, как персональные компьютеры (ПК), принтеры, специальное программное обеспечение, а также, локальную вычислительную сеть. [2]

Проведем расчет ожидаемого эффекта от внедрения средств автоматизации.

В случае применения вычислительной техники указанный процесс водится непосредственно к просмотру заявки, которая оформлена в ИС организации и уже ранее занесенной в БД по мере их непосредственного поступления, поиск данных будет производится непосредственно при задании самых необходимых параметров.

В таблице 2 показан расчет эффекта от внедрения и автоматизации управления ИР.

Таким образом, экономия рабочего времени будет составлять около 5 часов каждый день, что даст возможность увеличить эффективность работы.

Таблица 2. Расчет эффекта внедрения системы автоматизации управления ИР

|

Действие |

Среднее количество за день |

Время, нужное для выполнения 1 действия, мин. |

Общее время, мин. |

|---|---|---|---|

|

Написание заявки от клиента |

10 |

1 |

10 |

|

Оформление договора |

5 |

2 |

10 |

|

Оформление отчетной документации |

3 |

5 |

15 |

|

ИТОГО, мин. |

35 |

||

Кроме этого, другими преимуществами выполнения автоматизации для рассматриваемого БД будут следующие факторы: [15]

– централизованное хранение информации;

– исключение потери хранимых данных;

– структуризация информации;

– оперативный процесс обработки данных;

– выдача результатов на принтер в удобной форме;

– легкое изменение информации;

– система авторизации пользователей;

– сокращение времени на оформления документации.

2.2. Моделирование бизнес-процессов «как должно быть»

Выполним моделирование процесса «Управление ИР» в режиме «как должно быть» на основании рекомендаций, указанных в пункте 2.1.

В контекстной диаграмме стоит добавить механизм «Автоматизированная информационная система (АИС)», который будет выполнять автоматизацию управления ИР для увеличения соответствия выполнения учетных операций современным требованиям.

В результате получим такую контекстную диаграмму:

Рисунок 13 – Контекстная диаграмма после добавления механизма АИС

Аналогично при выполнения управления ИР с помощью АИС будет присутствовать этот механизм в новых блоках, в котором будут сохранятся все полученные данные (рисунок 15).

Именно эти блоки качественно повлияют на регламент выполнения процесса «Управление ИР»[14]

Рисунок 14 – Применение нового механизма

В результате такого введения механизма будут несколько изменены остальные диаграммы. К примеру, процесс «Автоматизированное составление сметы» имеет вид (рисунок 15):

Рисунок 15 – Корректировка БП в последствии внедрения АИС по управлению ИР

В результате выполнения указанных корректирован в выполнении процесса предоставления Управление ИР ожидается увеличение оптимальности работы.

Заключение

Задача перехода к электронному управлению информационными ресурсами от бумажного стоит сегодня перед разными организациями:

– коммерческими;

– государственными.

Внедрение различных типов электронного управления информационными ресурсами позволяет значительно улучшить контроль над исполнением и движением документов, значительно ускорить и упростить доступ к информации и, в результате, повысить эффективность управления всей организацией. Это важно как для бизнеса, так и для государства.

В результате написания курсовой работы можно сделать следующие выводы.

Современная нормативно-правовая база, предназначенная информационного обеспечения управленческой деятельности, находится в неупорядоченном состоянии. то положение объясняется следующими обстоятельствами.

Появление самых различных форм собственности сделало невозможным беспрепятственное распространение на организации требований к документации, которые традиционно формировались с помощью государственных архивных органов.

Широко развитая коммерческая и финансовая деятельность по внедрению автоматизированных и проектированию систем делопроизводства (информационного обеспечения управления, документооборота и других) приводит к все большему разобщению систем документации и их несовместимости.

Одним из типичных проявлений недостаточного внимания у государства к внедрению современных СЭД является очень слабый интерес к разработке любой законодательно-нормативной базы, что позволила бы намного шире применить электронные документы.

Существующие этапы для внедрения автоматизации управления информационными ресурсами сопровождаются целым рядом проблем, что в свою очередь никак не носят неразрешимого характера, напротив, в ряде источников освещены конкретные рекомендации, что позволяют автоматизировать рассматриваемый БП грамотно с наименьшими потерями.

Список использованных источников

- Громов, А.И. Управление бизнес-процессами: современные методы. монография / А.И. Громов, А. Фляйшман, В. Шмидт. - Люберцы: Юрайт, 2016. - 367 c.

- Джестон, Д. Управление бизнес-процессами. Практическое руководство по успешной реализации проектов / Д. Джестон, Й. Нелис. - М.: Символ, 2015. - 512 c.

- Долганова, О.И. Моделирование бизнес-процессов: Учебник и практикум для академического бакалавриата / О.И. Долганова, Е.В. Виноградова, А.М. Лобанова. - Люберцы: Юрайт, 2016. - 289 c.

- Елиферов, В.Г. Бизнес-процессы: Регламентация и управление: Учебник. - М.: НИЦ ИНФРА-М, 2013. - 319 c.

- Михеев, А.Г. Системы управления бизнес-процессами и административными регламентами на примере свободной программы RunaWFE. - М.: ДМК, 2016. - 336 c.

- Нелис, Й. Управление бизнес-процессами: Практическое руководство по успешной реализации проектов. - СПб.: Символ-плюс, 2015. - 512 c.

- Репин, В.В. Бизнес-процессы. Моделирование, внедрение, управление. - М.: Манн, Иванов и Фербер, 2013. - 512 c.

- Репин, В.В. Процессный подход к управлению. Моделирование бизнес-процессов. - М.: Манн, Иванов и Фербер, 2013. - 544 c.

- Ротер, М. Учитесь видеть бизнес-процессы: Построение карт потоков создания ценности. - М.: Альпина Паблишер, 2015. - 136 c.

- Рудакова, О.С. Реинжиниринг бизнес-процессов: Учебное пособие для студентов вузов. - М.: ЮНИТИ-ДАНА, 2013. - 343 c.

- Самуйлов, К.Е. Бизнес-процессы и информационные технологии в управлении телекоммуникационными компаниями. - М.: Альпина Паблишер, 2014. - 323 c.

- Теличенко, В. И. Информационное моделирование технологий и бизнес-процессов в строительстве. - М.: Издательство Ассоциации строительных вузов, 2014. - 144 c.

- Тельнов, Ю.Ф. Инжиниринг предприятия и управление бизнес-процессами. Методология и технология: Учебное пособие. - М.: ЮНИТИ, 2015. - 176 c.

- Понятие адаптации в исследованиях зарубежных и отечественных психологов и педагогов

- Критерии выбора средств разработки WEB - приложений

- Жизненный цикл организации и управление организацией (ГК «Атон»)

- Роль мотивации в поведении организации (Методы построения эффективной системы мотивации)

- Основные функции в системе менеджмента (Сбербанк)

- Доходы и расходы бюджетов публичных образований»

- ПРИМЕНЕНИЕ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПОДХОДА ПРИ ПРОЕКТИРОВАНИИ ИНФОРМАЦИОННОЙ СИСТЕМЫ (CASE системы)

- Адаптация ребенка к школе (Особенности современной адаптации)

- Активизация учебно-познавательной деятельности учащихся на современном этапе (Особенности познавательного интереса старших школьников)

- Роль мотивации в поведении организации (Методы мотивации персонала)

- Основы программирования на языке Pascal (РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ)

- Состав и свойства вычислительных систем. Информационное и математическо е обеспечение вычислительных систем