Основные функции в системе менеджмента (Сбербанк)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Современный менеджмент является существенно более сложным и отличается от традиционного менеджмента, который применялся во всех отраслях и сферах общественной жизни в течение многих десятилетий.

Менеджмент возник на рубеже 19-20 вв. после напряженного поиска средства повышения эффективности и конкурентоспособности, что на рынке является ключевым для выживания.

Неоднократно предприниматели убеждались, что успех организации их определяется не столько финансовыми возможностями, поскольку банкротство могло произойти в любой момент, сколько умением использовать их эффективно, активизировать внутренний потенциал и возможности персонала, поставить вид деятельности по управлению всеми процессами — менеджмент во главу угла.

Традиционный менеджмент исходил из представления процесса управления как форму выполнения ряда функций менеджерами, включающих планирование, организацию, координацию, активизацию и контроль.

Цель работы – проанализировать основные функции в системе менеджмента.

Задачи работы:

- рассмотреть условия и факторы возникновения и развития менеджмента;

- изучить понятие функции менеджмента;

- рассмотреть основные модели менеджмента;

- дать краткую характеристику деятельности ПАО «Сбербанк»;

- рассмотреть структура управления ПАО «Сбербанк» и ее функции;

- рассмотреть внутренние функции менеджмента в ПАО «Сбербанк».

Объект исследования – менеджмент.

Предмет исследования – функции менеджмента.

Теоретическую основу работы составили учебники, научные статьи и интернет - ресурсы. Большой вклад в исследование менеджмента и его функций внесли такие авторы, как Ю. В. Кузнецов, Н. И. Астахова, Г. И. Москвитин, М. А. Коргова, А. М. Салогуб и другие.

Методы, используемые при написании курсовой – описание, анализ, дедукция.

Структура курсовой работы представлена введением, двумя главами, заключением, списком использованных источников. Во введении установлена цель и задачи работы. В первой главе рассмотрена история менеджмента и его функции. Во второй главе рассмотрен менеджмент в ПАО «Сбербанк» В заключении сделаны выводы.

1. Теоретические основы менеджмента

1.1. Условия и факторы возникновения и развития менеджмента

Изучая представления о роли и месте менеджмента организаций, содержание управленческой деятельности, ее принципы и методы осуществления, мы видим, что они неоднократно были подвержены существенным изменениям с того момента, как управление стало рассматриваться как особый вид деятельности, осуществляемой в организации. Однако, несмотря на то, что практика управления развивалась намного быстрее, благодаря управленческой мысли, новым идеям ведущих умов в области управления, разрабатываемые новые подходы к осуществлению управленческой деятельности знаменовали собой рубежи, за которыми начинались широкие преобразования в практике управления[1, c.115].

Становление и развитие идей в менеджменте всегда связано с тремя явлениями – задачи, человек и управленческая деятельность. В начальной стадии развития науки об управлении упор делался только на одно из этих явлений. Значительно позже, все большее развитие и влияние стал получать, так называемый, синтетический подход, основанный на идеях всех школ менеджмента, связывающий все явления бизнеса в единое и органичное целое[2, c.44].

Историки менеджмента Л. Маммфорд, Р. Ходжеттс и др. давно интересуются вопросом о том, когда управленческая деятельность стала самостоятельной областью и перестала быть только косвенным проявлением власти.

Согласно концепции Р. Ходжеттса, три управленческие революции, произошедшие в древности, способствовали формированию менеджмента как вида деятельности[2, c.46].

- Религиозно-коммерческая. Революция произошла в Шумерии (третье тысячелетие до н.э.). Суть этой революции заключается в трансформации шумерских жрецов в управленцев, менеджеров по роду своей деятельности.

- Советско-административная. Эта революция связана с деятельностью вавилонского правителя Хаммурапи (1792-1750 гг. до н.э.). Его попытки организовать эффективную систему управления в своей огромной империи ознаменовались написанием знаменитого свода Хаммурапи, содержащего 285 законов управления государством.

- Производственно-строительная. Третья революция связана с правлением царя Навуходоносора XI (605-562 гг. до н.э.) в Вавилоне. Царь значительно усовершенствовал организацию труда на вавилонских текстильных фабриках и зернохранилищах[4, c.85].

Философ Платон называл управление «наукой о питании людей», подчеркивая, тем самым, важнейшее значение управления в обеспечении материального существования общества. Платон считал, что страной должны управлять законы, однако, так как они слишком абстрактны, надзор за их исполнением должен осуществлять политик, владеющий искусством управления. Его управленческая деятельность должна заключаться в адаптации этих догматических законов к реально складывающейся ситуации[4, c.85].

В размышлениях Платона также можно найти зарождение идей о возможных стилях управления, а также мысли о самом «современном» сейчас ситуационном подходе в менеджменте[4, c.86].

Изучая предпосылки возникновения менеджмента, можно выделить:

- развитие крупного сельского хозяйства на базе фермерских хозяйств;

- отсутствие феодальных отношений;

- урбанизация;

- дефицит в рабочей силе;

- приток высококвалифицированных специалистов;

- высокие производительность труда и заработная плата.

Современный менеджмент имеет многокомпонентную структуру, предполагающую его рассмотрение как «системы менеджмента».

На современном этапе представлений о менеджменте как науке мы видим:

- отражение деятельности общества по генерированию и систематизации управленческой мысли;

- организацию и актуализацию управленческой мысли для применения в деятельности; регулирование содержания управленческой теории в образовательной деятельности субъектов управленческих отношений;

- систематизацию предметной области менеджмента;

- самопознание в управленческой практике[6, c.18].

Период становления научного менеджмента можно условно разделить на классический (рациональный, жесткий, стандартизированный) менеджмент и неоклассический менеджмент (иррациональный, гибкий, творческий).

Концепция рационализации подразумевает под собой процесс выбора действующими лицами средств достижения цели, где все ограничено правилами, предписаниями и законами, имеющими строго универсальное применение[6, c.19].

Процесс рационализации ведет к становлению бюрократии как важнейшей области приложения этих правил, законов и предписаний. Для всех бюрократических организаций характерно наличие формальных рациональных структур, заставляющих входящих в их состав индивидов действовать с точки зрения рационализации, стремясь к достижению поставленных целей посредством выбора наиболее прямых и эффективных методов[13, c.105].

Что касается неоклассической модели управления, то здесь рационализм уступает место иррациональному восприятию мира. Организации, придерживающиеся неоклассического подхода в управлении, характеризуются гибкостью и адаптивностью своих структур. Достижение целей происходит на основе творческого мышления индивидов, входящих в состав таких организаций[13, c.107].

Таким образом, мы видим, что становление менеджмента проходит множество этапов, развитие которых ознаменовано различными идеями. Однако мы с полной уверенностью можем сказать, что каждая из этих идей может быть достаточно эффективной только в определенных условиях исторического развития общества.

1.2. Понятие функции менеджмента

Понятие «менеджмент», как и определение любой другой сферы человеческой деятельности, охватывающей обширные области применения, многогранно и имеет большое количество толкований[26].

Существует множество определений понятия «менеджмент». Каждый автор научных трудов, учебников и даже простой студент, обучающийся по данной специальности, формулирует собственное определение, которое основано на жизненном и трудовом опыте. При дальнейшем ознакомлении с этим справочником вы встретите разные вариации определения понятия «менеджмент», которые даже в какой-то мере могут (и будут) противоречить друг другу. Это объясняется объективно существующими различиями применения принципов, методов и подходов к управлению в разнообразных видах деятельности[26].

На наш взгляд, общее определение менеджмента таково: это сознательное и управляемое объединение усилий и действий различных людей, сведенное в одну систему, которое позволяет достигать заранее определенных целей путем решения и выполнения разнообразных задач.

Менеджмент как понятие это:

- вид трудовой деятельности, последовательное исполнение определенных действий, направленных на достижение конкретных целей;

- сам по себе процесс управления, выполнение определенных функций, включающий в себя прогнозирование, планирование, координацию, осуществление контрольных функций, анализ, стимулирование деятельности;

- орган управления какой-либо организацией, объединения, группы людей, территориальной единицы и т.д., т.е., структура, которая осуществляет целенаправленные действия по управлению определенным объектом;

- научная дисциплина, предметом которой выступает процесс управления людьми другими людьми;

- учебная дисциплина, изучающая все процессы управления[26].

Взгляды на управление (а соответственно, и толкование функций, целей, задач, стоящих перед менеджером) значительно менялись с течением времени.

Развитие общественных отношений, технологий производства, совершенствование технологий связи и обработки информации и другие факторы развития человечества влияли на понимание того, что собой представляет менеджмент как вид деятельности[13, c.117].

В основе любых теорий и научных подходов к менеджменту всегда лежат три основополагающих явления: цели и задачи, человек как субъект и объект управления, сам по себе процесс управленческой деятельности.

В первоначальных теориях и учениях об управлении, которые заложили основы современных представлений о менеджменте, какое-либо из этих явлений являлось доминирующим, и вся концепция выстраивалась с упором на него[9, c.38].

В процессе развития управленческой науки, с формированием значительной практической и теоретической базы, все большее развитие стал получать синтетический подход, для которого характерно объединение этих и других явлений в органичное целое.

Таким образом, обобщая различные теоретические знания, можно сформулировать, что менеджмент – это совокупность приемов, способов, методов, средств управления, которая обеспечивает достижение поставленных перед некоторым сообществом, группой или отдельным индивидуумом целей[9, c.41].

Следует также отметить, что не существует единого, общепризнанного, всеобъемлющего, являющегося стандартом определения понятия «менеджмент». Каждый автор учебников, научных трудов, практикующие менеджеры по-своему истолковывают это понятие.

Кроме того, в литературе можно встретить рассуждения о различии понятий «менеджмент» и «управление». Основная масса авторов считают эти понятия идентичными, но существует и другая точка зрения[26].

Она сводится к тому, что менеджмент – это частный случай более общего понятия «управление», что менеджмент как процесс управления применим лишь к чему-то, что обладает волей и разумом.

Объектом управления (в значении «менеджмент»), согласно этим взглядам, может быть: конкретный человек; коллектив – то есть некоторая общность людей, объединенная по признаку единства вида деятельности; социум – большая устойчивая социальная общность, связанная единой экономической и культурной жизнью[26].

Функция управления представляет собой назначение и типы деятельности в сфере управления[25].

Исследование функции менеджмента очень важно в практическом плане, так как они в большей степени определяются структур управления.

Самой известной классификации функций менеджмента принято выделять следующие группы функции: Общие функции управления, являющиеся основными для успеха в работе любой компании. Они осуществляются посредством планирования, организации, мотивации и контроля. Данные функции были выделены французским практиком и ученым Анри Файолем в его труде «Общее и промышленное управление» в 1916 году, являющимся итогом процесса исследования факторов, которые оказывали мотивирующие и демотивирующее влияние на поведение личности[25].

Последовательность при выполнении этих функций менеджмента призвана обеспечить управление любыми объектами (национальной экономикой, отраслями, компаниями).

Функция менеджмента планирование играет важную роль и состоит из следующих процессов:

- Формирование миссии компании на основе анализа внешней среды и интереса группы.

- Определение целей на основании анализа потребностей рынка и возможности самого предприятия.

- Выработка альтернативных стратегий на основе установленных целей предприятия и состояния внешней и внутренней среды.

- Выработка политики и процедуры для реализации стратегий, в процессе которых будут действовать сотрудники предприятия.

- Организация работы в подразделениях, которая основана на оперативном планировании.

- Согласование планов компании с показателями и финансовыми источниками[25].

Конкретная функция менеджмента (специфическая), которая определяется объектом управления. Процесс реализации данной функции должен отвечать на вопрос, какая логическая череда действий нужна, чтобы функция могла осуществляться без сбоев[25].

Структура функции должна отвечать на вопрос, каким образом должны быть связаны между собой действия. В основном в компаниях функция планирования осуществляется не одним подразделением, а несколькими, при этом основную роль играют отделы (службы) планирования. Большой вклад также вносят финансовый отдел, бухгалтерия, отдел снабжения, сбыта, маркетинга и др.

Основываясь на содержании, процессе и структуре функции управления, проводится анализ, итоги которого служат основанием для развития тех или иных функций. Помимо этого данная деятельность дает возможность выделить какие-либо новые функции управления или, наоборот, удалить функцию по ненадобности. В процессе управления хозяйственной деятельностью происходит выполнение общих и специфических функций менеджмента. На практике управления между органами, осуществляемыми управленческие функции, они распределены неравномерно: могут распыляться или дублироваться[25].

Каждая из этих функций является необходимой.

- Планирование является предопределяющей функцией менеджмента. Она предусматривает определение стратегий, целей, задач. Определяет политику подразделений и выбирает решения по работам для подразделений.

- Организация направлена на формирование управляющих систем и связей между данными системами. Она обеспечивает упорядоченность всех сторон деятельности для каждого субъекта хозяйствования.

- Мотивация служит для побуждения сотрудников к высокопроизводительной деятельности. Она способствует достижению целей организации через удовлетворение потребностей сотрудников.

- Контроль – система, несущая в себе проверку и наблюдение за соответствием реального функционирования организации, установленным или принятым стандартам, а также иным нормативам. Контроль выявляет допущенные отклонения, их причины, способствует их корректировке.

- Координация, своей целью ставит обеспечение пропорционального и гармоничного развития всех сторон деятельности организации.

- Регулировка направлена на преодоление противоречий между организациями, порядками, факторами. Она направлена на устранение противоречий приводящих к беспорядку в процессе хозяйствования[25].

Функции менеджмента отражают сам процесс управления, формируют вид управленческой деятельности. Выработка целей, стратегий, воздействий, выбор и формирование команды – являются результатами управления. Функции менеджмента способствуют правильной расстановке приоритетов, грамотному анализу цели и положения, формированию благополучной и продуктивной производственной среды. Они являются главным оружием в любой системе управления, которые способны принести видимые результаты[25].

1.3. Основные модели менеджмента

Наряду с другими моделями менеджмента – американской, японской, европейской и другими сложившимися моделями менеджмента – свое развитие получает и российская система управления. Каждая из перечисленных нами моделей менеджмента имеет свои особенности, обусловленные государственно-экономическими и национальными факторами. В связи с этим возникает необходимость изучения направлений развития российского менеджмента и определения основных тенденций управленческой деятельности[16, c.88].

Обращаясь к российской модели менеджмента, следует отметить, что модель менеджмента в российских организациях находится в зачаточном состоянии. Существуют факторы, способствующие и препятствующие развитию и совершенствованию менеджмента[16, c.89].

К факторам, препятствующим становлению относятся:

- транзитивный этап экономики и незавершенная трансформация российских организаций;

- традиции командно-административного подхода к управлению;

- слабая управленческая компетентность руководителей;

- дефицит квалифицированных кадров;

- недостаточно развитая инфраструктура[25].

В настоящий момент стремительный рост и высокая скорость протекания социально-экономических и политических обуславливает среду формирования российского менеджмента. На формирование менеджмента в нашей стране также влияет ее срединное географическое положение, что и объясняет учет западных и восточных культур в специфике российской модели менеджмента[8, c.196].

Теоретики и практики менеджмента зачастую представляют российский менеджмент как обобщенную мировую модель. Однако это не совсем верно, так как в этом случае необходимо учитывать исторические и национальные особенности русской культуры. Отличительная черта российского менеджмента – это научно-интеллектуальный потенциал, оказывающий влияние на развитие управленческих качеств и образованию команд высококвалифицированных менеджеров. Тесная связь экономической и политической сферы предопределяет трудности в управлении, т. к. развитие рыночной экономики в разных регионах различно.

Формирование российской модели менеджмента в большей мере происходит на основе тесной взаимосвязи культур. Разрабатывая свои стратегии развития российские компании должны учитывать этот факт, т. к. при более внимательном их рассмотрении можно выделить черты, наиболее подходящие для развития российского менеджмента. Также на наш взгляд, следует обратить внимание на национальную систему ценностей, где можно увидеть и логически обосновать признаки русского стиля менеджмента, имея при этом возможность задействовать их в любых управленческих системах[8, c.204].

Пожалуй, одной из интересных и эффективных, на наш взгляд, моделей, является симбиозная модель менеджмента типа «Z», представляющая собой совокупность лучших черт национальных моделей (в большинстве случаев, американской и японской моделей).

Первая группа, принципы которой схожи с принципами японской модели менеджмента, представлена такими принципами:

- сильное убеждение в необходимости для людей продукции, производимой IBM;

- политика полной занятости;

- косвенный контроль, дающий возможность определить преданность работников компании;

- личные стимулы;

- развитие неспециализированной карьеры персонала организации;

- регулярное повышение разнообразия работы;

- участие сотрудников в принятии решений;

- предание первостепенного значения в производстве человеческому фактору;

- развитие сильной культуры[7, c.45].

Ко второй группе специальных принципов относятся принципы, имеющие сходство с принципами американской модели. К ним относятся:

- сильная вера в индивидуализм;

- кадровые процедуры, гарантирующие индивидуализм;

- единый статус для всего персонала компании;

- набор работников высшего класса;

- продолжительная подготовка кадров;

- максимальная ответственность за результаты труда;

- планируемые ограничения для менеджмента (вынужденное делегирование полномочий подчиненным);

- поощрение расхождения во взглядах;

- доминирование горизонтальных связей;

- институциализация перемен[7, c.47-79].

Причина успеха компаний, функционирующих в рамках симбиозной модели менеджмента, заключается в грамотном сочетании сильных стороны различных национальных культур, сводя к минимуму их слабые стороны.

Азиатская модель менеджмента представлена китайской, южнокорейской, сингапурской и другими национальными моделями, вносящими в совокупности наибольший вклад в развитие мировой управленческой мысли. В последние десятилетия все большее признание получают молодые модели азиатского менеджмента, прежде всего, южно-корейского и китайского[3, c.64].

В Корее, как и в Японии, действует система пожизненного найма, также важнейшее значение придается человеческому фактору, социальной политике и системе управления персоналом. Обнаруживается сходство с японской моделью и в процессе принятия решений[3, c.66].

Китайская модель менеджмента, в определенном смысле, как отмечает Ч. Цзюнь, балансирует между «рыболовецкой культурой» и «садовой культурой». Первая отличается «жадностью и страстью к владению», согласно чему компании ориентированы на проведение агрессивной бизнес-политики. Вторая отличается пониманием и любовью к жизни, основана на принципе: «Разум уважает ценность человека», и открывает перед людьми ценность образованности, семьи, страны, мира[3, c.68].

Что касается Сингапурской модели менеджмента, то здесь можно в пример привести международную компанию «Singapore Airlines», которая, по мнению экспертов менеджмента, является одной из эталонных компаний XXI в. Основными принципами управления в компании Singapore Airlines являются:

- построение и поддержание сильного бренда;

- безупречное обслуживание клиентов;

- постоянное стремление к инновациям в сочетании с приверженностью традициям;

- повышенное внимание к кадровой политике и системе управления персонала при доминанте внимания к вопросам отбора и обучения кадров[3, c.69].

Таким образом, мы видим, существует большое разнообразие моделей менеджмента, каждая из которых отличается своей неповторимостью, не исключая общих черт, т. к. все мы находимся в рамках одного мирового экономического сообщества.

2. Система менеджмента в ПАО «Сбербанк»

2.1. Краткая характеристика деятельности ПАО «Сбербанк»

Сбербанк России начал свою историю еще в Советском Союзе. Можно сказать, что основа была положена в 1922 году, и на протяжении практически столетия менялись названия, формы собственности, сами собственники[5, c.88].

Начало ОАО «Сбербанк России» было положено в 1991 году, и сегодня банк занимает лидирующее место среди банков не только в России, но и других стран.

С 2011 года было приобретено несколько подразделений и дочерних банков за рубежом, но самой крупной покупкой Сбербанка России стала часть турецкого «Дениз Банк»[5, c.88].

Переименование с ОАО в ПАО Сбербанк означает смену организационно-правовой формы финансовой организации. Проведение процедуры было связано с государственными требованиями и было законодательно закреплено.

Главным акционером ПАО «Сбербанк России» является Центральный банк (52,32%), оставшаяся часть принадлежит юридическим лицам, как российским, так и международным[5, c.88].

Кроме того, по последним подсчетам, количество территориальных банков по всей России – 16, более 9 тысяч отделений, а также география Сбербанка России расширилась как по близлежащим государствам (Украина, Беларусь, Казахстан), но еще и Германия, Китай, Индия, и многих других. Клиентская база поразительная: в России и за рубежом – это 11 миллионов человек и организаций.

Среди рейтингов как Российских, так и мировых, Сбербанк России занимает исключительно лидирующие позиции. 43 место среди самых крупных банков мира, в сотне самых уважаемых фирм мира, «Самый сильный банк мира», и еще множество номинаций.

Кредиты, вклады, банковские карты, платежи, ценные бумаги, лизинг, страхование, инкассация – вот лишь небольшая часть услуг, которые предоставляет Сбербанк России.

В 2018 году по основным показателям (активы, капитал, кредитный портфель, прибыль, вклады физических лиц, вложения в ценные бумаги) ПАО Сбербанк занимает первое место среди банков РФ[24].

Таблица 1

Рейтинг банка по объему вкладов населения[24]

|

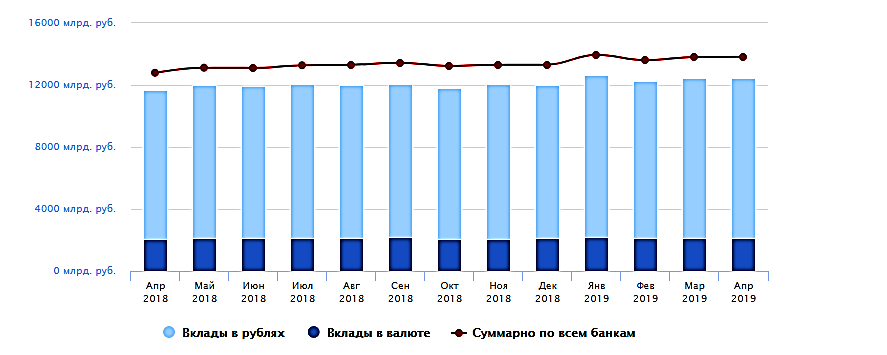

Вклады представлены на рисунке 1.

Рисунок 1 – Изменение вкладов населения[24]

Сбербанк имеет следующие позиции в сегменте кредитования граждан (таблица 2):

Таблица 2

Выдача кредитов населению[24]

|

Показатель |

Место среди всех банков на |

Изменение места за |

Сумма (млн. руб.) |

|

Выдано кредитов населению |

1 |

- |

6 101 680 |

|

рубли |

1 |

- |

6 100 838 |

|

валюта |

18 |

- |

842 |

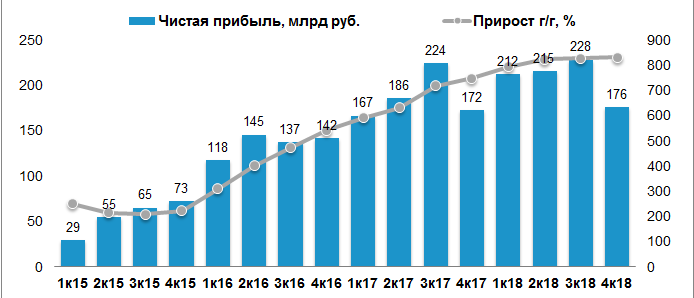

Сбербанк получил в 2018 году чистую прибыль в размере 831,7 млрд рублей в соответствии с международными стандартами финансовой отчетности[24].

Показатель увеличился на 11,1% по сравнению с 2017 годом. Чистая прибыль указана с учетом соответствующего показателя по прекращенной деятельности.

Прибыль на обыкновенную акцию от продолжающейся деятельности составила 38,13 рубля, показав рост на 15,4% по сравнению с 2017 годом (рис.2).

Рисунок 2 – Чистая прибыль ПАО «Сбербанк»[24]

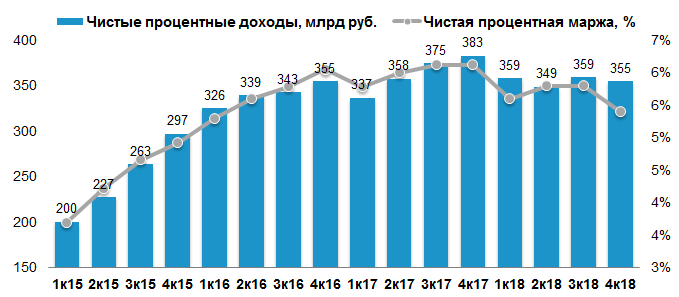

Чистые комиссионные доходы увеличились на 18,1% до 445,3 млрд рублей, чистые процентные доходы — на 3,5% до 1 трлн 396,5 млрд. (рис.3)

Рисунок 3 – Чистые процентные доходы ПАО «Сбербанк»[24]

Кредиты группы до вычета резерва под обесценение (включая кредиты, оцениваемые по амортизированной и справедливой стоимости) увеличились на 16,5% до 21,1 трлн рублей. Розничный кредитный портфель вырос на 25% до 6,8 трлн, корпоративный портфель — на 12,9% до 14,3 трлн.[24]

Операционные расходы (расходы на содержание персонала и административные расходы) в IV квартале 2018 г. составили 208,6 млрд. руб., увеличившись на 8,7% относительно аналогичного периода прошлого года. Рост в основном связан с произошедшим в III квартале изменением подхода к капитализации расходов, а также с влиянием валютной переоценки регулярных расходов, номинированных в иностранной валюте. Без учета данных изменений темп роста операционных расходов составил бы 5,1% по сравнению с IV кварталом 2017 г.[24]

Штатная численность Сбербанка за IV квартал сократилась на 2,4 тыс., а за весь год на 16,5 тыс. до 293,8 тыс. сотрудников вследствие продолжения реализации программ по повышению эффективности бизнеса.

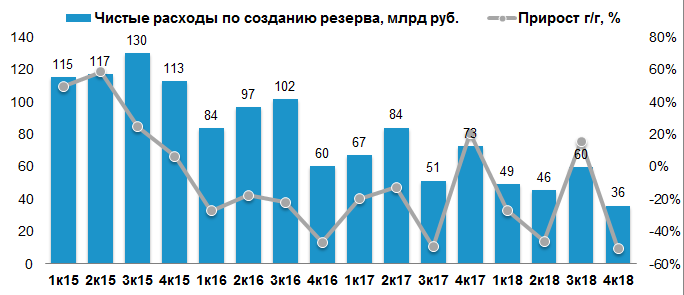

Чистые расходы по созданию резерва под обесценение кредитного портфеля составили 34,2 млрд руб. за IV квартал 2018 г. с учетом влияния ослабления курса рубля. Стоимость кредитного риска по кредитному портфелю по амортизированной стоимости в IV квартале составила 69 б.п. или 86 б.п. за 12 месяцев 2018 г. Согласно МСФО 9 часть кредитов подлежит отражению в отчетности по справедливой стоимости через прибыли или убытки. В IV квартале отрицательная переоценка таких кредитов, вызванная изменением в кредитном качестве, составила 17,0 млрд руб. С учетом этого фактора совокупная стоимость кредитного риска (с учетом кредитного портфеля по справедливой стоимости) в IV квартале составила 99 б.п. или 115 б.п. за 12 месяцев 2018 г.[24]

Отношение совокупного объема резервов к обесцененным кредитам в IV квартале 2018 г. почти не изменилось по сравнению с III кварталом 2018 г. и составило 90,4%. Доля обесцененных кредитов, включая изначально обесцененные, в общем кредитном портфеле, оцениваемом по амортизированной стоимости снизилась на 30 б.п. и составила 8,1% (рис.4).

Рисунок 4 – Расходы на создание резерва[24]

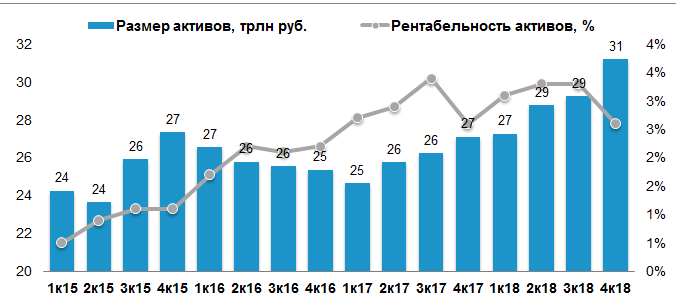

В общей сложности активы группы достигли на 31 декабря почти 31,2 трлн рублей, увеличившись по сравнению с началом 2018 года на 15,4%, свидетельствуют данные отчетности[24].

В числе прочего банк сообщает о росте продаж продуктов накопительного и инвестиционного страхования на 80% по сравнению с 2017 годом. Активы под управлением бизнеса благосостояния выросли на 35% до 1,2 трлн рублей. Сбербанк увеличил свою долю на рынке страхования жизни до 38,4% на 31 декабря 2018-го[24].

Рентабельность активов сохранилась на уровне 2,6% (рис.4).

Рисунок 4 – Активы группы ПАО «Сбербанк»[24]

Объем клиентских средств вырос за год на 15,3% до 20,9 трлн рублей, в том числе объем средств физлиц — на 9,9% до 13,5 трлн, корпоративных клиентов — на 26,6% до 7,4 трлн[24].

В целом количество активных клиентов Сбербанка достигло 92,8 млн. Число активных розничных клиентов в цифровых каналах составляет 65 млн человек, при этом количество ежедневных пользователей выросло до 19,6 млн (на 35% в годовом выражении).

Общий капитал группы, согласно расчетам по «Базелю III», составил 3,95 трлн рублей на 31 декабря 2018 года. По сравнению с началом года показатель вырос на 5,3%. Коэффициент достаточности базового капитала первого уровня составил на отчетную дату 11,85%, коэффициент достаточности общего капитала — 12,43% (на 1 января 2018-го значения равнялись 11,21% и 12,77% соответственно, свидетельствуют материалы банка)[24].

Таким образом, основные финансовые результаты за IV квартал 2018 г. вышли примерно на уровне консенсус-прогноза аналитиков. Еще 14 декабря пресс-служба Сбербанка со ссылкой на его президента Германа Грефа сообщила, что банк может получить в 2018 г. чистую прибыль в размере $12,5 млрд в зависимости от финальных результатов и валютного курса на конец года[24].

Снижение чистой прибыли относительно в IV квартале – сезонный фактор, связанный с ростом операционных расходов, которые выросли на фоне выплаты бонусов сотрудникам по итогам успешного года.

Чистые процентные доходы превзошли наши ожидания, несмотря на рост стоимости фондирования в связи с повышением ключевой ставки. Однако чистые процентные расходы, напротив, продемонстрировали слабый рост по итогам IV квартала на фоне высокой базы прошлого года.

Коэффициент достаточности базового капитала сохранился на уровне 11,85%. Несмотря на то, что он почти добрался до целевого уровня в 12,5%, мы считаем Сбербанк не будет торопиться с повышением коэффициента дивидендных выплат. Наш консервативный прогноз предполагает выплату около 41% чистой прибыли, что соответствует 15 руб. на одну акцию[24].

Данная отчетность выступает больше подтверждением сильных прогноз банка, нежели катализатором для активного роста бумаг. Сбербанк продолжает торговаться по низкому для себя мультипликатору P/B, который сейчас составляет 1,2х. При этом его показатель рентабельности капитала (23,1% по 2018 году) остается одним из самых высоких в отрасли. Наш взгляд на бумаги по-прежнему остается положительным»[24].

2.2. Структура управления ПАО «Сбербанк» и ее функции

Разберем иерархию составляющих этой крупной банковской организации:

- Главный орган — Общее собрание акционеров.

- Второй уровень: Наблюдательный совет. Ревизионная комиссия. Ряд Комитетов Наблюдательного совета.

- Следующий уровень: Правление (в т. ч. его председатель и президент). Сбербанковские комитеты. Коллегия банка.

- Последний уровень: Ряд подразделений центральной сети банка. Территориальные филиалы. Зарубежные отделы[23, c.5].

Рисунок 2- Структура управления ПАО «Сбербанк»[24]

Всю организационную структуру ОАО «Сбербанк» можно разделить на практически равные четыре доли:

- Головной офис.

- Территориальные отделения.

- Агентства и филиалы.

- Прочие ответвления системы[22, c.11].

Управленческая структура данной организации предполагает существование правящих органов с установленными объемами ответственности, рядом полномочий и правилами взаимовоздействия с другими составляющими системы.

Главный орган управления организационной структуры ПАО «Сбербанк» — собрание акционеров. Только оно имеет право на избрание правления учреждения, а также наблюдательного совета. Акционеры — это и физические и юрлица. Они являются владельцами как обычных, так и привилегированных ценных бумаг[24].

Главные задачи этой части организационной структуры Сбербанка:

- Принятие решений об учреждении организации.

- Как составление Устава банка, так и контроль за его исполнением.

- Утверждение актов и документов, связанных с деятельностью учреждения.

- Выбор членов исполнительных и контрольных органов.

- Как рассмотрение, так и проверка отчетов по деятельности других структурных подразделений.

- Распределение направлений доходов[24].

Общее руководство Сбербанком — это дело избираемого Совета. Его ключевые обязанности такие:

- Определение векторов развития банка.

- Контроль за работой правления.

- Утверждение годового отчета.

- Контроль политики в области инвестиций и кредитования.

- Организация деятельности ревизионного и кредитного комитетов.

- Выбор председателя[24].

Ревизионный и кредитный комитеты:

- Кредитный: Формирование кредитной политики учреждения, структуры возможностей и средств, которые могут быть привлечены в работу. Открытие инвестиционных фондов. Деятельность, связанная с трастовыми операциями.

- Ревизионный: Организация выборочных и комплексных проверок в сфере кредитной, расчетной, валютной работы. Контроль за исполнением законодательных актов[21, c.87].

Деятельность территориальных структур обеспечивает служба безопасности Сбербанка. Сами же они заняты следующим:

- Анализ деятельности своих подразделений с целью планирования самой выгодной кредитной политики.

- Оценка актуальной конкурентской среды.

- Участие в региональных программах по экономическому развитию.

- Совершенствование и расширение расчетных сетей.

- Внедрение в работу новейших информационных технологий, которые помогут успешнее управлять как пассивами и активами банка, так и персоналам, облегчат взаимодействие с клиентами.

- Работа над увеличением скорости проведения финансовых операций, что ведет к улучшению качества обслуживания.

- Оценка и подстраивание под меняющиеся рыночные условия.

- Общая оптимизация своих сетей с учетом экономических и социальных факторов[19, c.58].

Региональные подразделения и филиалы — самые широко распространенные во всей сбербанковской системе. Надо сказать, что внутри структуры постоянно проходит их оптимизация на основе плотности проживания населения в том или иной регионе, количества клиентов банка. Большое внимание уделяется и предпочтению потребителями каких-то определенных банковских услуг[18, c.44].

Региональные отделения организационной структуры Сбербанка имеют весь спектр прав юридических лиц. Баланс такого филиала — составная часть единого баланса всей корпорации.

Деятельность региональных отделений основывается на утвержденном положении. Исходя из него:

- Филиалы в регионах имеют права юрлиц.

- Являются частью сбербанковской системы.

- В своей работе опираются на акты, которые приняты как ЦБ РФ, так и самим Сбербанком[17, c.89].

Здесь необходимо выделить специализированные филиалы. Они ориентируются не только на индивидуальное и специализированное банковское обслуживание, но и на развитие некоторых направлений финансового бизнеса: работа с корпоративными клиентами, операции с валютой, акциями и проч.

Нельзя отдельно не выделить такую часть структуры Сбербанка, как агентства. Считаются самым последним звеном в системе — созданы при больших учреждениях для работы с населением отдаленных и малонаселенных регионов РФ. Спектр совершаемых ими операций ограничен — расчетно-кассовое обслуживание, перечисление заработной платы[17, c.91].

В структуре Сбербанка имеют место быть следующие отделения:

- По работе с персоналом — изучение рынка труда, подбор новых сотрудников, повышение квалификации настоящих работников.

- Управление общественных связей — продвижение и реклама, взаимодействие со СМИ.

- Управление рисками — общий анализ рисков на финансовом рынке, выстраивание политики деятельности с их учетом.

- Управление ревизий, внутреннего контроля и аудита — контроль за соблюдением подразделениями, как общероссийских законодательных актов, так и внутрибанковских распоряжений.

- Управление безопасности — защита от противоправных действий третьих лиц, обеспечение безопасности персонала и посетителей.

- Юридическое — разработка типовых договоров, оформление лицензий, свидетельств, юридическая экспертиза, выступление в суде от имени Сбербанка[24].

Рассмотрим общие функции организационной структуры ПАО «Сбербанк России»:

- Оборот поступающих от населения и организаций средств.

- Выдача кредитов физическим и юридическим лицам.

- Расчетное и кассовое обслуживание населения.

- Работа с ценными бумаги: эмиссия, продажа, покупка.

- Коммерческие услуги: лизинг, факторинг.

- Выпуск банковских карт.

- Операции с валютой.

- Консультирование и информирование граждан в вопросах экономической направленности[24].

Коротко мы рассмотрели организационную структуру Сбербанка.

2.3. Внутренние функции менеджмента в ПАО «Сбербанк»

Основные функции являются главными функциями целого процесса менеджмента ПАО «Сбербанк», а специфические функции включают в себя особенности всей управленческой деятельности каждого сотрудника[24].

Специфические функции менеджмента включают в себя объективно необходимые, а также исторически обусловленные, специализированные формы самой различной управленческой деятельности, обособленные в ходе распределения и специализации труда[24].

К специфическим функциям менеджмента ПАО «Сбербанк» относятся:

- Административные функции. Сюда относится единое руководство, которое является линейным;

- Экономические функции. Сюда входит организация труда и зарплаты;

- Коммерческие функции. Это осуществление сбыта имеющейся продукции;

- Технико-технологические функции. Сюда относится различная техническая подготовка;

- Социальные функции. Сюда входит поиск, расстановка и увеличение квалификации каждого работника в организации[20, c.52-53].

Внутренние функции менеджмента ПАО «Сбербанк» - это последовательные этапы постоянной работы с управленческими сведениями.

К основным внутренним функциям менеджмента относятся:

- поиск самых различных управленческих сведений;

- осуществление передачи сведений;

- обработка полученных сведений;

- анализ данных сведений, необходимых для дальнейшей работы всей организации[5, c.116].

Таким образом, Сбербанк сегодня — это крупнейший банк в России, один из ведущих международных финансовых институтов, который использует определенные функции в своей деятельности[9, c.39].

ЗАКЛЮЧЕНИЕ

В работе были рассмотрены основные функции в системе менеджмента.

В ходе работы был решен ряд задачи, таких, как рассмотрены условия и факторы возникновения и развития менеджмента; изучено понятие функции менеджмента; рассмотрены основные модели менеджмента; дана краткая характеристика деятельности ПАО «Сбербанк»; рассмотрена структура управления ПАО «Сбербанк» и ее функции; рассмотрены внутренние функции менеджмента в ПАО «Сбербанк».

В результате проделанной работы было выявлено, что современный менеджмент в том виде, в котором мы его сейчас видим, начал свое становление в конце XIX – начале XX вв., благодаря классическим научным школам, и прошел в своем развитии несколько эволюционных этапов.

Менеджмент является одним из главных направлений, существующих в современной экономической науки. Он направлен на создание, планирование и реализацию плана дальнейшего становления организации. Помимо этого, менеджмент необходим для создания постоянной системы управления всей организацией в целом.

Менеджмент выполняет задачи, которые нацелены на дальнейшее становление действенной стратегии постоянного развития рыночной организации. Менеджерам довольно важно постоянно совершенствовать свои деловые отношения с организациями, с помощью которых организация будет и далее продолжать свое функционирование.

При этом довольно важно всегда помнить о контроле над подчиненными, исполнении задуманных программ и соблюдении разработанного плана.

Традиционно основной задачей современного менеджмента является административная задача. Она состоит в разработке совершенно новой, единой программы работы организации, подборе всего рабочего состава, направлении усилий, мотивации каждого работника, гармонизации всех осуществляемых действий.

Сбербанк является российским крупнейшим транснациональным и универсальным банком России, а также Центральной и Восточной Европы. Он контролируется ЦБ РФ, предоставляет широкий набор банковских продуктов и услуг и обслуживает большое число физических и юридических лиц.

Цель деятельности Сбербанка – это привлечение клиентов, расширение сферы реализации продуктов и услуг и как следствие, повышение доходности банка.

Современное развитие менеджмента изменила уровень взаимоотношений банка с клиентами. Сбербанк разрабатывает и внедряет новые продукты и услуги. Это и зарплатные проекты бюджетных учреждений и коммерческих организаций, предоставление различных видов потребительских кредитов, ипотечное кредитование, вклады для различных слоев населения, пенсионные программы, оплаты коммунальных и иных платежей, штрафов, налогов и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абчук, В. А. Менеджмент в 2 ч. Часть 1 : учебник и практикум для академического бакалавриата / В. А. Абчук, С. Ю. Трапицын, В. В. Тимченко. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2019. — 239 с.

- Абчук, В. А. Менеджмент в 2 ч. Часть 2 : учебник и практикум для академического бакалавриата / В. А. Абчук, С. Ю. Трапицын, В. В. Тимченко. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2019. — 249 с.

- Астахова, Н. И. Менеджмент : учебник для СПО / Н. И. Астахова, Г. И. Москвитин ; под общ. ред. Н. И. Астаховой, Г. И. Москвитина. — Москва : Издательство Юрайт, 2018. — 422 с.

- Гапоненко, А. Л. Менеджмент : учебник и практикум для СПО / А. Л. Гапоненко ; отв. ред. А. Л. Гапоненко. — Москва : Издательство Юрайт, 2016. — 396 с.

- Иванова, И. А. Менеджмент : учебник и практикум для СПО / И. А. Иванова, А. М. Сергеев. — Москва : Издательство Юрайт, 2015. — 305 с.

- Коргова, М. А. Менеджмент. История менеджмента : учеб. пособие для СПО / М. А. Коргова, А. М. Салогуб. — Москва : Издательство Юрайт, 2019. — 159 с.

- Коротков, Э. М. Менеджмент : учебник для СПО / Э. М. Коротков. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 566 с.

- Менеджмент : учебник для прикладного бакалавриата / А. Л. Гапоненко [и др.] ; под общ. ред. А. Л. Гапоненко. — Москва : Издательство Юрайт, 2018. — 398 с.

- Менеджмент : учебник для СПО / Ю. В. Кузнецов [и др.] ; под ред. Ю. В. Кузнецова. — Москва : Издательство Юрайт, 2019. — 448 с.

- Менеджмент в 2 ч. Часть 1 : учебник и практикум для академического бакалавриата / И. Н. Шапкин [и др.] ; под общ. ред. И. Н. Шапкина. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2017. — 384 с.

- Менеджмент в 2 ч. Часть 2 : учебник и практикум для академического бакалавриата / И. Н. Шапкин [и др.] ; под общ. ред. И. Н. Шапкина. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 313 с.

- Менеджмент. Практикум : учеб. пособие для СПО / Ю. В. Кузнецов [и др.] ; под ред. Ю. В. Кузнецова. — Москва : Издательство Юрайт, 2017. — 246 с.

- Михалева, Е. П. Менеджмент : учеб. пособие для СПО / Е. П. Михалева. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 191 с.

- Петров, А. Н. Менеджмент в 2 ч. Часть 1. : учебник для академического бакалавриата / А. Н. Петров ; отв. ред. А. Н. Петров. — 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2016. — 349 с.

- Петров, А. Н. Менеджмент в 2 ч. Часть 2. : учебник для академического бакалавриата / А. Н. Петров ; отв. ред. А. Н. Петров. — 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2016. — 299 с.

- Чудновская, С. Н. История менеджмента : учебник и практикум для академического бакалавриата / С. Н. Чудновская. — Москва : Издательство Юрайт, 2018. — 291 с.

- Говорова Е.П. Современные подходы (концепции) менеджмента // Аллея науки. - 2018. - №5. – С.88-91

- Дикунова М.С. Анализ актуальных проблем менеджмента // Научный альманах. - 2016. - №1-2. – С.40-45

- Кузнецова Н.П. Инновационные подходы в современном менеджменте // Экономика и социум. - 2018. - №2. – С.55-58.

- Кузнецова Н.П. Прогрессивные подходы внедрения новшеств в современном менеджменте // Форум молодых ученых. - 2018. - №2. – С.50-53.

- Новикова К.Е. Современные проблемы менеджмента в России // 69 всероссийская научнотехническая конференция студентов. - 2016. 6. Окняев Б.Н. Проблемы менеджмента в России // Проблемы современной экономики. - 2016. - №31. – С.87-88.

- Панюшкин А.Ю. Специфика и проблемы современного менеджмента // Актуальные проблемы современной экономической науки. - 2016. 8. Рахишева А.Б. Современное содержание менеджмента предприятия // Вестник университета ТУРАН. - 2018. - №1.- С.10-14.

- Henderson, R. M. The innovator’s dilemma as a problem of organizational competence. // Journal of Product Innovation Management. 2016 - Vol. 23. - Issue 1. - Pp. 5-11.

- Сбербанк увеличил прибыль на 11% в 2018 году [электронный ресурс]. Режим доступа: https://bcs-express.ru/novosti-i-analitika/sberbank-uvelichil-pribyl-na-11-za-2018-g (дата обращения 01.05.2019)

- Функции менеджмента [электронный ресурс]. Режим доступа: http://discovered.com.ua/management/funkcii-menedzhmenta/ (дата обращения 01.05.2019)

- Что такое менеджмент – определение, система, основы и методы + функции и виды менеджмента в малом бизнесе [электронный ресурс]. Режим доступа: https://kakzarabativat.ru/nachinayushhim-predprinimatelyam/menedzhment/ (дата обращения 01.05.2019)

- Доходы и расходы бюджетов публичных образований»

- Современный банковский маркетинг: методы и тенденции развития ПАО БАНК ВТБ

- Приходные и расходные кассовые документы: объявления на взнос наличных и приходный кассовый ордер, денежный чек и расходный кассовый ордер (Ведение кассовых операций)

- Процессы принятия решений в организации;

- Функции операционных систем персональных компьютеров (Обслуживание файловой структуры)

- Понятие, содержание и виды правовых отношений, как особого вида общественных отношений

- Состав и свойства вычислительных систем. Информационное и математическо е обеспечение вычислительных систем

- Разработка регламента выполнения процесса «Управление информационными ресурсами (Моделирование бизнес-процессов)

- Понятие адаптации в исследованиях зарубежных и отечественных психологов и педагогов

- Критерии выбора средств разработки WEB - приложений

- Жизненный цикл организации и управление организацией (ГК «Атон»)

- Роль мотивации в поведении организации (Методы построения эффективной системы мотивации)