Доходы и расходы бюджетов публичных образований»

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Ведущую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять социально-экономическую политику, решать насущные проблемы населения страны, является финансовый механизм - финансовая система общества, главным звеном которой выступает бюджетная система. Именно посредством финансовой системы государство образует, централизованные фонды и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Бюджетная система России - это сложный многоуровневый механизм. В бюджетной системе нашей страны, являющейся главной финансовой базой деятельности государственных органов власти и органов местного самоуправления в сфере экономического и социального развития соответствующих территорий, местные бюджеты занимают особое место, поскольку являются самыми многочисленными.

Актуальность выбранной темы заключается в том, что в настоящее время объективно назрела необходимость проанализировать разграничение доходных и расходных полномочий между бюджетами разного уровня. Анализ данной проблемы на примере бюджета муниципального образования особенно актуален в связи с необходимостью изучения уровня закрепления за местными бюджетами доходных источников, а также с необходимостью обозначить технологии межбюджетного регулирования с целью оценки уровня самодостаточности местных бюджетов, обеспечения равномерности поступлений их собственных доходов и формирования расходной части бюджета для достаточного финансирования социально-экономического развития муниципального образования.

Цель исследования курсовой работы: рассмотреть особенности разграничения доходных и расходных полномочий между бюджетами разного уровня.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность, экономическое содержание, место и роль бюджетов различных уровней в бюджетной системе Российской Федерации;

- изучить состав, структуру и источники формирования доходной и расходной частей бюджета;

- проанализировать доходную и расходную части бюджета Гавриловского муниципального района;

- выявить проблемы формирования и организации бюджета муниципального образования;

- разработать рекомендации по совершенствованию разграничения доходных и расходных полномочий между бюджетами разного уровня.

Объектом исследования выступает бюджетная система.

Предметом исследования является доходные и расходные части бюджетов разных уровней.

Степень изученности темы. Курсовая работа подготовлена на основании различных исследований отечественных ученых, которые представляется возможным разделить на несколько групп.

Различные вопросы, касающиеся теоретических основ бюджетной системы, разрабатывали такие ученые, как В.Н. Абидулин, Т.А. Агапова, К.Л. Астапов, Ф.М. Аляутдинов, А.И. Буховецкий, В.Г. Игнатова, С.И. Иловайский, Т.Н. Калинина и другие.

Отдельные аспекты разграничения доходных и расходных полномочий рассматривали А.М. Бабич, В.В. Виницина, В.Г. Игнатова, А.С. Колесов, П.В. Кухтина, И.Д. Мацкуляк, Т.О. Оганесян, В.Г. Пансков, А.А. Соколова и другие.

Источниковая база работы. Все использованные в работе источники можно разделить на три основные группы.

В первую группу включены официальные документы и материалы, которые позволяют рассмотреть нормативную базу проблемы в системе внутреннего права.

Вторую группу источников составляют региональные документы.

Третья группа - это статистические и финансовые данные.

Методология исследования. В процессе исследования для достижения поставленной цели применялись общенаучные методы, системный и институциональный метод, структурный и сравнительный анализ.

Структура курсовой работы построена по проблемно-тематическому принципу и включает введение, три главы, заключение и список использованной литературы. Во введении обосновывается актуальность темы исследования, определяется цель исследования и основные задачи, подлежащие решению, указываются объект, предмет исследования. Первая глава исследования носит общетеоретический характер. В ней на основе изучения работ отечественных авторов излагается теоретическая сущность исследуемой проблемы. Во второй главе проведен анализ доходной и расходной частей бюджета муниципального образования на примере Гавриловского муниципального района. В третьей главе рассматриваются проблемы и пути совершенствования разграничения доходных и расходных полномочий бюджетов разных уровней. В заключении последовательно излагаются выводы по каждой поставленной задаче исследования. В списке литературы приводится перечень источников и работ российских ученых, использованных при написании дипломной работы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БЮДЖЕТА

1.1 Сущность, экономическое содержание, место и роль бюджетов различных уровней в бюджетной системе Российской Федерации

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, являются финансовая система общества и входящий в ее состав государственный бюджет. В финансовой системе страны бюджет занимает ведущее место. Согласно Бюджетному кодексу Российской Федерации бюджет является формой образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления[2]. В бюджете концентрируется часть национального дохода, которая затем перераспределяется, что позволяет осуществлять государственное регулирование экономики и обеспечивать проведение необходимой социальной политики. Перераспределяемая посредством бюджетных отношений часть национального дохода поступает в распоряжение федеральных, региональных и местных органов власти и направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления[7]. Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет соответствующим органам государственной власти и управления иметь финансовую базу для реализации своих полномочий.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- первый уровень – федеральный бюджет РФ и бюджеты государственных внебюджетных фондов;

- второй уровень – бюджеты субъектов РФ (85 бюджетов, из них: 22 республиканских бюджета, 9 краевых и 46 областных бюджетов, бюджеты городов федерального значения: Москвы, Санкт-Петербурга и Севастополя, 1 автономная область и 4 автономных округов), а также бюджеты территориальных государственных внебюджетных фондов;

- третий уровень – местные бюджеты (24372 городских, районных, поселковых и сельских бюджетов)[19].

По экономической сущности государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу распределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования экономики, социально-культурных мероприятий, нужд обороны и государственного управления[19].

По материально-вещественному воплощению – это фонд денежных средств, по плановой форме – финансовый документ, составляемый в виде баланса доходов и расходов.

Бюджет выполняет следующие функции[18]:

1) Фискальная – функция обеспечения материальной основы государства (источник – налоги, займы, доходы от государственной собственности, эмиссия бумажных денег).

2) Распределительная – государство концентрирует часть ВНП и распределяет его между сферами производства, социальными группами.

3) Регулирующая – с помощью бюджетов оказывается воздействие на совокупный спрос и бюджет служит инструментом стимулирования технического прогресса.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

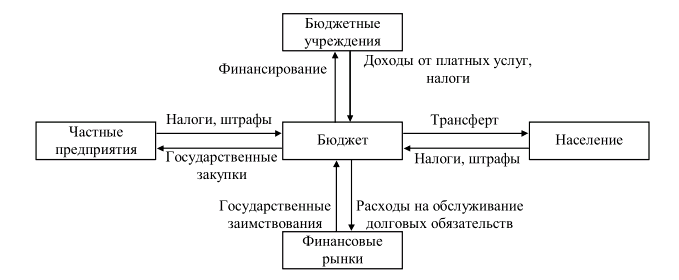

Выделяя три основные функции бюджета, необходимо также отметить, что большинство исследователей указывают на важную роль бюджета в перераспределительном процессе. Посредством бюджетных отношений осуществляется процесс перераспределения ресурсов между отраслями, сферами общественной деятельности, территориями. В России, как и в любом другом государстве, есть отрасли с высокой и низкой доходностью. Посредством бюджетных отношений доходы высокорентабельных (например, газо- и нефтедобычи) отраслей перераспределяются в отрасли и социально значимые сферы с низкой доходностью (например, здравоохранение). Таким образом обеспечивается экономическое равновесие. Роль бюджета в перераспределительном процессе отражает рисунок[19].

Рис. 1. Роль бюджета в перераспределительном процессе[19]

Главенствующую роль в бюджетном процессе в РФ занимает федеральный бюджет, который вместе с бюджетами государственных внебюджетных фондов РФ, предназначен для исполнения расходных обязательств РФ. Бюджетный кодекс РФ предполагает ежегодное составление и утверждение федерального бюджета и бюджетов государственных внебюджетных фондов РФ на три года (очередной финансовый год и плановый период).

Очередной финансовый год – год, следующий за текущим финансовым годом[2].

Плановый период - два финансовых года, следующие за очередным финансовым годом[2].

Следующим после федерального бюджета звеном бюджетной системы РФ являются бюджеты субъектов РФ. Каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда, которые разрабатываются и утверждаются в форме законов.

Третий уровень бюджетной системы РФ представляют местные бюджеты. В РФ каждое муниципальное образование имеет свой бюджет, который разрабатывается и утверждается в форме муниципальных правовых актов представительных органов муниципальных образований.

В состав бюджетной системы РФ входят также бюджеты государственных внебюджетных фондов, предназначенные в соответствии со ст. 13 Бюджетного Кодекса РФ, как и федеральный бюджет, для исполнения расходных обязательств РФ. Бюджетами государственных внебюджетных фондов в РФ считаются: бюджет Пенсионного Фонда РФ, бюджет Фонда социального страхования РФ, бюджет Фонда обязательного медицинского страхования[2].

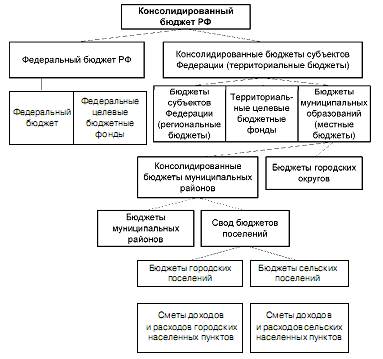

В составе бюджетной системы РФ образовываются консолидированные бюджеты.

Консолидированный бюджет – свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами. Федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет РФ[2].

Схема консолидированного бюджета РФ представлена на рисунке 2.

Рис. 2. Схема консолидированного бюджета РФ[8]

Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Таким образом, бюджет - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Экономическая сущность государственного бюджета заключается в денежных отношениях, которые возникают у государства с юридическими и физическими лицами по поводу распределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования экономики, социально-культурных мероприятий, нужд обороны и государственного управления.

1.2 Доходная и расходная части бюджета: состав, структура и источники формирования

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет[8].

Согласно статье 6 Бюджетного Кодекса РФ, доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета[2].

Сущность бюджетных доходов заключается, с одной стороны, в том, что бюджетные доходы являются результатом распределения стоимости общественного продукта, с другой, в том, что они служат объектом дальнейшего распределения сконцентрированных в руках государства ресурсов.

Состав доходов бюджета[20]:

- Налоговые доходы, предусмотренные налоговым законодательством (федеральным, законодательным, местным). Налоги и сборы. Сумма предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и других платежей.

- Неналоговые доходы: доходы от использования государственного и муниципального имущества; финансовая помощь и бюджетные ссуды от бюджетов других уровней; штрафы, компенсации, конфискация и т.п.; платные услуги (нотариат).

Расходы бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. В расходах бюджета находят свое выражение две стороны единого распределительного процесса: разделение бюджетного фонда на составные части и формирование денежных фондов целевого назначения у предприятий, организаций и учреждений материального производства и непроизводственной сферы, получающих бюджетные ассигнования[25].

Согласно статье 6 Бюджетного Кодекса РФ, расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета[2].

Расходы:

- Государственное и муниципальное управление;

- Национальная оборона;

- Правоохранительная деятельность и обеспечение безопасности;

- Поддержка отраслей материального производства;

- Научно-технический прогресс (НТП);

- Социальная защита населения;

- Охрана окружающей среды и природных ресурсов;

- Обслуживание и погашение государственных долгов [22].

Расходы бюджета носят в основном безвозвратный характер. Их структура меняется ежегодно в зависимости от экономической ситуации в стране.

Рассмотрим доходные и расходные части бюджетов разных уровней.

Прежде всего проанализируем доходы и расходы федерального бюджета за 2014-2015 годы.

Формирование и утверждение сбалансированного бюджета является первоочередной функцией Министерства Финансов и Правительства Российской Федерации. В государственном бюджете очень важна сбалансированность доходов и расходов страны. Именно от этого фактора зависит экономическая стабильность государства, поэтому вопрос соотношения доходов и расходов бюджета страны остается актуальным всегда. На основании данных, представленных в документе «Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов» мы можем проанализировать и сделать определенные выводы о динамике доходов и расходов государственного бюджета за период 2015-2017 гг. В таблице 1 представлены показатели доходов и расходов государственного бюджета за период 2015-2017 годы.

Таблица 1. Структура федерального бюджета[40]

|

Показатель |

2015 год, млрд. руб. |

2016 год, млрд. руб. |

2017 год, млрд. руб. |

|

Доходы, всего |

14238,8 |

14564,9 |

15905,7 |

|

% ВВП |

19,9 |

18,3 |

18,3 |

|

Расходы, всего |

13960,1 |

15361,5 |

16392,2 |

|

% ВВП |

19,5 |

20,0 |

18,9 |

Более наглядно динамика доходов и расходов федерального бюджета видна на графике на рисунке 3.

Рис. 3. Динамика расходов и доходов федерального бюджета 2014-2016 гг.

В 2014-2016 гг. наблюдается снижение доходов федерального бюджета с 19,9% ВВП в 2014 году до 18,3 % в 2015 году, это происходит в основном за счет снижения нефтегазовых доходов. Хотя в абсолютном выражении показатель доходов бюджета растет, так в 2014 г. этот показатель составил 14238,8 млрд. руб., а в 2015 г. - 14564,9 млрд. руб. При этом общий показатель расходов государственного бюджета, за анализируемый период, также имеет тенденцию к росту абсолютного показателя. Так, в 2015 г. этот рост относительно показателя 2014 г. 1401,4 млрд. руб. и остановился на отметке 15361,5 млрд. руб. Несмотря на рост абсолютного показателя расходов бюджета, процентное соотношение к объему ВВП снижается с 19,5% ВВП в 2014 году до 18,9 % в 2016 году[42].

Используя данные документа "Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов", мы имеем возможность более детально рассмотреть структуру и динамику доходов федерального бюджета (данные приведены в таблице 2). Более наглядно соотношение нефтегазовых и ненефтегазовых доходов за период 2014-2016 гг. можно наблюдать на графике, представленном на рисунке 2.

Таблица 2. Доходы федерального бюджета [41]

|

Показатель |

2014 год, млрд. руб. |

2015 год, млрд. руб. |

2016 год, млрд. руб. |

|||

|

сумма |

% ВВП |

Сумма |

% ВВП |

прогноз |

% ВВП |

|

|

Доходы, всего |

14 238,8 |

19,9 |

14 923,9 |

19,6 |

15 493,2 |

18,8 |

|

В том числе: |

||||||

|

Нефтегазовые доходы |

7 480,2 |

10,5 |

7 520,6 |

9,9 |

7 516,1 |

9,1 |

|

Ненефтегазовые доходы |

6 758,6 |

9,5 |

7 403,3 |

9,7 |

7 977,1 |

9,7 |

Рис. 2. Соотношение нефтегазовых и ненефтегазовых доходов государственного бюджета

Рассмотрев и проанализировав данные таблицы 2 и рисунка 2 мы можем сделать следующие выводы: в 2014 г. соотношение нефтегазовых и ненефтегазовых доходов не имеют огромного разрыва между показателями, они составляют 7480,2 млрд. руб. и 7520,6 млрд. руб. соответственно. В 2016 году наблюдается увеличение доли ненефтегазовых доходов. Снижение нефтегазовых доходов в процентах ВВП в 2014-2015 годах обусловлено снижением экспортных цен на газ природный, объемов добычи нефти, объемов экспорта товаров, выработанных из нефти.

Далее рассмотрим структуру и динамику расходов федерального бюджета (таблица 3).

Таблица 3. Структура и динамика расходов федерального бюджета за 2014-2015 гг.[41]

|

2014 год |

2015 год |

||||

|

Сумма, млрд. руб. |

%% к общему объему |

Сумма, млрд. руб. |

%% к предыдущему году |

%% к общему объему |

|

|

Всего |

13 960,10 |

100 |

15 252,30 |

109,3 |

100 |

|

в том числе: |

|||||

|

Общегосударственные вопросы |

1 013,90 |

7,3 |

1 105,50 |

109 |

7,2 |

|

Национальная оборона |

2 470,60 |

17,7 |

3 031,30 |

122,7 |

19,9 |

|

Национальная безопасность и правоохранительная деятельность |

2 065,70 |

14,8 |

2 140,90 |

103,6 |

14 |

|

Национальная экономика |

2 219,00 |

15,9 |

2 205,50 |

99,4 |

14,5 |

|

Жилищно-коммунальное хозяйство |

123,3 |

0,9 |

122,6 |

99,5 |

0,8 |

|

Охрана окружающей среды |

54,5 |

0,4 |

49 |

89,8 |

0,3 |

|

Образование |

640,2 |

4,6 |

610,5 |

95,4 |

4 |

|

Культура, кинематография |

97,9 |

0,7 |

95,9 |

98 |

0,6 |

|

Здравоохранение |

480,8 |

3,4 |

391 |

81,3 |

2,6 |

|

Социальная политика |

3 506,40 |

25,1 |

4 168,30 |

118,9 |

27,3 |

|

Физическая культура и спорт |

77,3 |

0,6 |

102,9 |

133,2 |

0,7 |

|

Средства массовой информации |

72,7 |

0,5 |

54 |

74,3 |

0,4 |

|

Обслуживание государственного и муниципального долга |

432,4 |

3,1 |

459,7 |

106,3 |

3 |

|

Межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований |

705,4 |

5,1 |

715,2 |

101,4 |

4,7 |

В целом структура расходов федерального бюджета в 2014 - 2015 годах не претерпела существенных изменений. По-прежнему наибольший удельный вес в расходах федерального бюджета занимают расходы на социальную сферу (25,1-27,3%) и правоохранительную деятельность (32,5 - 33,9%). Вместе с тем следует отметить постепенное снижение доли расходов федерального бюджета на поддержку национальной экономики с 15,9% в 2014 году до 14,5% в 2015 году[43].

Уменьшение в 2015 году расходов по таким направлениям как здравоохранение, образование, жилищно-коммунальное хозяйство, физическая культура и спорт связано, в первую очередь, с завершением ряда проектов и социальных программ, проводимых государством в этих областях.

Таким образом, проведенный анализ структуры и динамики доходов и расходов федерального бюджета, позволяет говорить о том, что федеральный бюджет динамичен и склонен к изменениям, которые могут быть связаны как с внутренней политикой государства, так и с различными внешними факторами.

Рассмотрим структуру доходов и расходов бюджетов субъектов РФ.

Доходы бюджетов субъектов Российской Федерации в соответствии со ст. 55 Бюджетного Кодекса РФ формируются за счет собственных и регулирующих налоговых доходов. Не учитываются доходы, передаваемые в порядке бюджетного регулирования местным бюджетам[37].

В доходы бюджетов субъектов Российской Федерации полностью поступают также неналоговые доходы от использования имущества, находящегося в собственности субъектов Российской Федерации, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов Российской Федерации. Иные неналоговые доходы поступают в бюджеты субъектов Российской Федерации в порядке и по нормативам, установленным федеральными законами и законами субъектов Российской Федерации.

В соответствии с законодательством РФ (ст. 86 БК РФ) исключительно из бюджетов субъектов РФ финансируются следующие функциональные виды расходов на[2]:

- содержание органов законодательной (представительной) и исполнительной власти субъектов Федерации;

- обслуживание и погашение государственного долга субъектов РФ;

- проведение выборов и референдумов субъектов Федерации;

- реализацию региональных целевых программ;

- формирование государственной собственности субъектов Федерации;

- осуществление международных и внешнеэкономических связей субъектов Федерации;

- содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Федерации;

- обеспечение деятельности средств массовой информации субъектов Федерации;

- оказание финансовой помощи местным бюджетам;

- прочие расходы, связанные с осуществлением полномочий субъектов Федерации.

Сбалансированность бюджетов субъектов РФ крайне важна для пропорционального и равномерного развития территории субъектов Российской Федерации. Рассмотрим пример несбалансированности регионального бюджета в Тамбовской области. Для финансирования дефицита бюджета и погашения долговых обязательств Тамбовская область планирует на аукционах 23 июня 2016 года привлечь кредитные ресурсы на общую сумму 858,2 млн рублей. Планируется провести два электронных аукциона на получение кредитов с лимитами 500 млн рублей и 358,193 млн рублей. Средства должны быть предоставлены сроком на три года по ставке не более 14,4% годовых. Таким образом, возвращать региону придется помимо самого кредита еще около 400 млн рублей процентов.

Необходимо отметить, что российские регионы довольно активно используют кредитные ресурсы для финансирования бюджетного дефицита и обслуживания госдолга. Так Астраханская область в мае взяла в кредит 2 млрд рублей, Амурская область объявила торги на 3,2 млрд рублей, Удмуртия привлечет 2 млрд рублей.

В начале июня 2016 года Тамбовская областная дума приняла поправки в бюджет региона на 2016 год, согласно которым доходы и расходы увеличены на 2,73 млрд рублей, дефицит бюджета сократился с 7,4% до 6,9% от расходов, сообщили "Интерфаксу" в пресс-службе облдумы.

В результате доходы бюджета-2016 составят 42,374 млрд рублей, расходы - 45,527 млрд рублей, дефицит - 3,153 млрд рублей.

Доходы бюджета увеличены за счет безвозмездных поступлений из федерального бюджета на 2,614 млрд рублей и за счет собственных налоговых доходов - на 115 млн рублей. Таким образом доходы бюджета Тамбовской области на 2016 год с учетом последних поправок утверждены в сумме 42,374 млрд рублей, расходы - 45,527 млрд рублей, дефицит - 3,153 млрд рублей, или 6,9% расходов.

При разработке бюджета необходимо структуру и размер его расходной части соотносить с возможностями территории по мобилизации в доходную часть финансовых ресурсов, то есть потребности регионов должны выстраиваться в зависимости от возможностей доходной базы их бюджетов и ограничиваться в соответствии с объемом внешних и внутренних источников и ресурсов.

Далее рассмотрим структуру доходов и расходов местных бюджетов.

Доходы местных бюджетов в соответствии со ст. 60 Бюджетного Кодекса РФ формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов. В доходы местных бюджетов поступают также неналоговые доходы. Полностью поступают в местные бюджеты доходы от использования имущества, находящегося в муниципальной собственности; доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления; от продажи имущества, находящегося в муниципальной собственности[2].

Расходные обязательства муниципального образования по вопросам местного значения устанавливаются органами местного самоуправления самостоятельно и исполняются за счет собственных доходов и источников покрытия дефицита бюджета соответствующего муниципального образования[2]. Расходные обязательства муниципального образования, возникшие при осуществлении органами местного самоуправления отдельных государственных полномочий в соответствии с федеральными законами или законами соответствующего субъекта РФ, исполняются за счет субвенций из регионального фонда компенсаций, предоставляемых местным бюджетам в порядке, предусмотренном Бюджетного кодекса РФ[2].

В бюджетной системе нашей страны местные бюджеты - самые многочисленные. Являясь низовым звеном этой системы, они, образно говоря, представляют собой ее фундамент, от укрепления которого зависит прочность и надежность всей системы. В связи с этим сбалансированность доходных и расходных частей бюджетов муниципальных образований имеет первостепенное значение не только для развития территории муниципального образования, но и для всей страны в целом. Так к примеру, несбалансированность муниципального бюджета, муниципальная кредиторская задолженность негативно сказывается на бюджетной системе всего региона. Кредиторская задолженность бюджета Нижнего Новгорода по состоянию на 1 июня 2016 года составила 405 млн рублей. Таким образом, с начала года долг муниципалитета перед поставщиками услуг сократился в 4,7 раза. Об этом сообщило Управление по работе со СМИ администрации 7 июня. В мае муниципалитет заплатил по долгам 155 млн рублей. По состоянию на начало текущего года кредиторская задолженность равнялась 1 млрд 915 млн.. За последний месяц самые крупные суммы перед поставщиками заплатили департамент по дорожному хозяйству (45 млн), депстрой (83 млн) и КУГИ (10 млн рублей). Ранее первый заместитель директора департамента финансов Владимир Лакасев заявил, что для погашения задолженности все структурные подразделения администрации ждут сокращения расходов. Такое положения связано прежде всего с тем, что предприятия Нижнего Новгорода задолжали налогов в муниципальную казну на сумму порядка 250 млн рублей. Еще 34,5 млн должны городу различные организации за аренду имущества. По словам и.о. заместителя сити-менеджера Ирины Кудрявцевой, в областном центре насчитывается 24 организации, чья задолженность по НДФЛ превышает 1,5 млн рублей. Глава администрации Сергей Белов на заседании комиссии, занимающейся обеспечением всех поступлений в бюджет, заявил, что предприятия должны осознавать взаимосвязь своих долгов с ростом кредиторской задолженности Нижнего Новгорода. В результате после заседания комиссии было решено, что предприятия-должники предоставят график погашения налоговых задолженностей. Так совместная деятельность администрации муниципалитета и городских предприятий-должников позволила значительно сократить задолженность.

Более подробно структура бюджета муниципального образования будет рассмотрена во второй главе исследования.

В бюджете любого уровня доходы и расходы должны быть сбалансированы. При дефиците бюджета - превышении расходов над доходами - должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы РФ).

Проведенное исследование доходных и расходных частей бюджетов разных уровней бюджетной системы РФ позволяет сделать следующие выводы.

Во-первых, доходы бюджета - поступающие в бюджет денежные средства. Доходы бюджетов могут быть налоговые и неналоговые.

Во-вторых, расходы бюджета - выплачиваемые из бюджета денежные средства на различные цели. Расходы бюджета носят безвозвратный характер. Их структура меняется ежегодно в зависимости от экономической ситуации в стране.

В-третьих, структура доходов и расходов федерального бюджета динамична и склонна к изменениям, которые могут быть связаны как с внутренней политикой государства, так и с различными внешними факторами.

В-четвертых, сбалансированность доходных и расходных частей бюджетов субъектов РФ крайне важна для пропорционального и равномерного развития территорий субъектов Российской Федерации. При разработке бюджета необходимо структуру и размер его расходной части соотносить с возможностями территории по мобилизации в доходную часть финансовых ресурсов.

В-пятых, в бюджетной системе нашей страны местные бюджеты - самые многочисленные. Являясь низовым звеном этой системы, они представляют собой ее фундамент, от укрепления которого зависит прочность и надежность всей системы. В связи с этим сбалансированность доходных и расходных частей бюджетов муниципальных образований имеет первостепенное значение не только для развития территории муниципального образования, но и для всей страны в целом.

ГЛАВА 2. АНАЛИЗ БЮДЖЕТА ГАВРИЛОВСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

2.1 Характеристика органов формирования бюджета муниципального образования

Органом администрации Гариловского района, обеспечивающим формирование и исполнение местного бюджета, является Финансовый отдел. Финансовый отдел администрации района осуществляет свою деятельность в соответствии с законодательством Российской Федерации, Тамбовской области, Уставом Гавриловского района, решениями районного Совета, нормативными правовыми актами администрации района, Положением о финансовом отделе администрации Гавриловского района Тамбовской области (приложение 2).

Место Финансового отдела в общей структуре администрации Гавриловского района представлено на схеме в приложении 1.

Основными задачами финансового отдела являются[44]:

1. Реализация единой государственной политики в финансовой сфере на территории района, включая бюджетную, налоговую и долговую.

2.Формирование проекта районного бюджета, прогноза консолидированного бюджета, обеспечение исполнения районного бюджета, составление отчетности об исполнении районного бюджета и консолидированного бюджета Гавриловского района.

3. Осуществление предварительного и текущего финансового контроля за рациональным и целевым расходованием бюджетных средств.

4. Разработка мер, направленных, на совершенствование бюджетного законодательства и бюджетной политики в районе, а также системы межбюджетных отношений с бюджетом области и бюджетами поселений Гавриловского района.

В соответствии с основными задачами финансовый отдел выполняет следующие функции:

- разрабатывает самостоятельно либо совместно с другими структурными подразделениями администрации района и представляет на рассмотрение в установленном порядке проекты нормативных правовых актов района в установленной сфере деятельности;

- обеспечивает реализацию нормативных правовых актов в пределах полномочий;

- издает приказы в пределах полномочий;

- составляет проект местного бюджета, в случае необходимости готовит изменения в него, и представляет с необходимыми документами и материалами главе района для внесения в Гавриловский районный Совет народных депутатов;

- разрабатывает и представляет главе района основные направления бюджетной и налоговой политики, прогноз основных характеристик (общий объем доходов, общий объем расходов, дефицита (профицита) бюджета) консолидированного бюджета района, а также оценку ожидаемого исполнения районного бюджета на текущий финансовый год;

- организует исполнение местного бюджета.

В структуру финансового отдела администрации Гавриловского района Тамбовской области входят непосредственно подчиненные руководителю финансового отдела: заместитель начальника финансового отдела, главный бухгалтер, ведущие специалисты[44].

Финансовый отдел возглавляет начальник, назначаемый на должность главой района по предварительному согласованию с Гавриловским районным Советом народных депутатов из числа лиц, соответствующих квалификационным требованиям, установленным действующим законодательством, и освобождаемый от должности главой района по предварительному согласованию с Гавриловским районным Советом народных депутатов. Права и обязанности начальника финансового отдела определяются действующим законодательством, трудовым договором и должностной инструкцией[44].

Для выполнения своих функций финансовый отдел взаимодействует с:

- федеральными и областными органами исполнительной власти и их территориальными органами;

- Гавриловским районным Советом народных депутатов;

- администрацией района и ее структурными подразделениями;

- органами местного самоуправления поселений Гавриловского района;

- правоохранительными и судебными органами;

- физическими и юридическими лицами, а также со средствами массовой информации[44].

Должностные лица финансового отдела несут ответственность за неисполнение (ненадлежащее исполнение) своих должностных обязанностей в соответствии с законодательством о муниципальной службе.

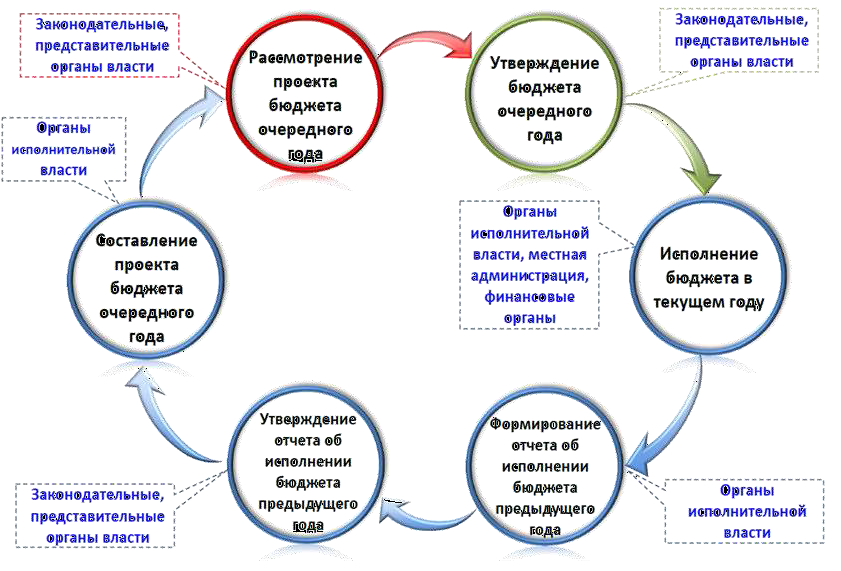

Финансовый отдел администрации Гавриловского района участвует в бюджетном процессе - ежегодном формировании и исполнении бюджета.

Схема бюджетного процесса представлена на рисунке 3.

Рис. 3. Бюджетный процесс[44]

В Администрации Гавриловского района установлен следующий порядок санкционирования оплаты денежных обязательств получателей средств районного бюджета Гавриловского района и администраторов источников финансирования дефицита районного бюджета Гавриловского района. Данный порядок разработан на основании статей 219 и 219.2 Бюджетного кодекса Российской Федерации и устанавливает порядок санкционирования в Отделе № 4 Управления Федерального казначейства по Тамбовской области оплаты за счет средств районного бюджета Гавриловского района денежных обязательств получателей средств районного бюджета Гавриловского района и администраторов источников финансирования дефицита районного бюджета Гавриловского района, лицевые счета которых открыты в Отделе № 4 Управления Федерального казначейства по Тамбовской области в соответствии с Соглашением об осуществлении отдельных функций по исполнению районного бюджета Гавриловского района, заключенным между Управление Федерального казначейства по Тамбовской области и администрацией Гавриловского района[44].

Для оплаты денежных обязательств получатели средств районного бюджета Гавриловского района представляют в Отделе № 4 Управления Федерального казначейства по Тамбовской области по месту их обслуживания:

- Заявку на кассовый расход (код по ведомственному классификатору форм документов (далее – код по КФД 0531801),

- Заявку на кассовый расход (сокращенную) (код формы по КФД 0531851),

- Сводную заявку на кассовый расход (для уплаты налогов) (код формы по КФД 0538160),

- Заявку на получение наличных денег (код по КФД 0531802),

- Заявку на получение денежных средств, перечисленных на карту (код формы по КФД 05531243)[44].

Заявка при наличии электронного документооборота между получателем средств районного бюджета Гавриловского района, администратором источников финансирования дефицита районного бюджета Гавриловского района и Отделе № 4 Управления Федерального казначейства по Тамбовской области представляется в электронном виде с применением электронной подписи. При отсутствии электронного документооборота с применением электронной подписи Заявка представляется на бумажном носителе с одновременным представление на машинном носителе.

Заявка подписывается руководителем и главным бухгалтером (иными уполномоченными руководителем лицами) получателя средств районного бюджета Гавриловского района (администратора источника финансирования дефицита районного бюджета Гавриловского района).

Уполномоченный руководителем Отдела работник не позднее рабочего дня, следующего за днем представления получателем средств районного бюджета Гавриловского района (администратором источников финансирования районного бюджета Гавриловского района Заявки в Отдел, проверяет Заявку на соответствие установленной форме, наличие и соответствие в ней реквизитов и показателей, наличие документов и их соответствие всем требованиям.

Уполномоченный руководителем Отдела работник проверяет Заявку на соответствие установленной форме, соответствие подписей имеющимся образцам, представленным получателем средств районного бюджета Гавриловского района (администратора источника финансирования дефицита районного бюджета Гавриловского района) в порядке, установленном для открытия соответствующего лицевого счета.

Заявка проверяется на наличие в ней следующих реквизитов и показателей:

1) номера соответствующего лицевого счета, открытого получателю средств районного бюджета Гавриловского района или администратору источников финансирования дефицита районного бюджета Гавриловского района;

2) кодов классификации расходов бюджетов (классификации источников финансирования дефицитов бюджетов), по которым необходимо провести кассовый расход (кассовую выплату), а также текстового назначения платежа;

3) суммы кассового расхода (кассовой выплаты) и кода валюты в соответствии с Общероссийским классификатором валют, в которой он должен быть произведен;

4) суммы налога на добавленную стоимость (при наличии);

5) вида средств (средства бюджета, средств, поступающие во временное распоряжение казенных учреждений);

6) наименования, банковских реквизитов, идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП) получателя денежных средств по Заявке;

7) номера и серии чека (при наличном способе оплаты денежного обязательства);

8) срока действия чека (при наличном способе оплаты денежного обязательства);

9) фамилии, имени и отчества получателя средств по чеку (при наличном способе оплаты денежного обязательства);

10) паспортных данных получателя средств по чеку (при наличном способе оплаты денежного обязательства);

11) данных для осуществления налоговых и неналоговых обязательных платежей в бюджеты бюджетной системы Российской Федерации (при необходимости);

12) реквизитов (номер, дата) и предмета договора (муниципального контракта, соглашения), являющихся основанием для принятия получателем средств районного бюджета Гавриловского района бюджетного обязательства: договора (муниципального контракта) на поставку товаров, выполнение работ, оказание услуг для муниципальных нужд; договора аренды;

13) реквизитов (тип, номер, дата) документа, подтверждающего возникновение денежного обязательства при поставке товаров (накладная и (или) акт приемки-передачи), выполнении работ, оказания услуг (акт выполненных работ (оказанных услуг), и (или) акт приемки-передачи, и (или) счет), номер и дата Универсального передаточного документа, номер и дата исполнительного документа (исполнительный лист, судебный приказ), иных документов, подтверждающих возникновение денежных обязательств, предусмотренных федеральными законами, законами Тамбовской области, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации, администрации Тамбовской области, администрации Гавриловского района и правовыми актами Министерства финансов Российской Федерации (далее – документы, подтверждающие возникновение денежных обязательств)[44].

Получатель средств районного бюджета Гавриловского района представляет в Отдел документ – основание в форме электронной копии бумажного документа, созданной посредством его сканирования, или копии электронного документа, подтвержденных электронной подписью уполномоченного лица получателя средств районного бюджета Гавриловского района (далее – электронная копия документа).

При отсутствии у получателя средств районного бюджета Гавриловского района технической возможности представления электронной копии документа указанных документ представляется на бумажном носителе до 11 часов с исполнением в течение рабочего дня, после 11 часов - с исполнением на следующий рабочий день.

Прилагаемый к Заявке документ – основание на бумажном носителе подлежит возврату получателю средств районного бюджета Гавриловского района.

Электронные копии документов – оснований не подлежат хранению в Отделе.

При санкционировании оплаты денежных обязательств по расходам (за исключением расходов по публичным нормативным обязательствам) осуществляется проверка Заявки по следующим направлениям:

1) коды классификации расходов районного бюджета Гавриловского района указанные в Заявке должны соответствовать кодам бюджетной классификации Российской Федерации, действующим в текущем финансовом году на момент представления Заявки;

2) соответствие указанных в Заявке кодов классификации операций сектора государственного управления (далее – КОСГУ), относящихся к расходам бюджетов, текстовому назначению платежа, исходя из содержания текста назначения платежа, в соответствии с утвержденным в установленном порядке Министерством финансов Российской Федерации порядком применения бюджетной классификации Российской Федерации;

3) соответствие содержания операции, исходя из документа – основания коду КОСГУ и содержанию текста назначения платежа, указанному в Заявке;

4) непревышение сумм в Заявке остатков соответствующих лимитов бюджетных обязательств и предельных объемов финансирования, учтенных на лицевом счете получателя бюджетных средств;

5) соответствие наименования, ИНН, КПП, банковских реквизитов получателя денежных средств, указанных в Заявке на кассовый расход, наименованию, ИНН, КПП, банковским реквизитам получателя денежных средств, указанным в документе – основании (при наличии);

6) непревышение указанного в Заявке на кассовый расход авансового платежа предельному размеру авансового платежа, установленному постановлением администрации района о мерах по реализации решения района о районном бюджете на очередной финансовый год и плановый период, в случае представления Заявки на кассовый расход для оплаты денежных обязательств по муниципальным контрактам на поставку товаров, выполнение работ, оказание услуг[44].

При санкционировании оплаты денежных обязательств по расходам по публичным нормативным обязательствам осуществляется проверка Заявки по следующим направлениям:

1) коды классификации расходов бюджетов, указанные в Заявке, должны соответствовать кодам бюджетной классификации Российской Федерации, действующим в текущем финансовом году на момент представления Заявки;

2) соответствие указанных в Заявке кодов КОСГУ, относящихся к расходам бюджетов, исходя из содержания текста назначения платежа, кодам, указанным в порядке применения бюджетной классификации Российской Федерации, утвержденном в установленном порядке Министерством финансов Российской Федерации;

3) непревышение сумм, указанных в Заявке, остаткам соответствующих бюджетных ассигнований и предельных объемов финансирования, учтенных на лицевом счете получателя бюджетных средств[44].

При санкционировании оплаты денежных обязательств по выплатам по источникам финансирования дефицита районного бюджета Гавриловского района осуществляется проверка Заявки по следующим направлениям:

1) коды классификации источников финансирования дефицита районного бюджета Гавриловского района, указанные в Заявке, должны соответствовать кодам бюджетной классификации Российской Федерации, действующим в текущем финансовом году на момент представления Заявки;

2) соответствие указанных в Заявке кодов КОСГУ, относящихся к источникам финансирования дефицитов бюджетов, исходя из содержания текста назначения платежа, кодам, указанным в порядке применения бюджетной классификации Российской Федерации, утвержденном в установленном порядке Министерством финансов Российской Федерации;

3) непревышение сумм, указанных в Заявке, остаткам соответствующих бюджетных ассигнований, учтенных на лицевом счете администратора источников внутреннего финансирования дефицита бюджета[44].

В случае, если форма или информация, указанная в Заявке, не соответствуют требованиям Отдел возвращает Заявку получателю средств районного бюджета Гавриловского района (администратору источников финансирования дефицита районного бюджета Гавриловского района). При положительном результате проверки в соответствии с требованиями, установленными настоящим Порядком, Заявка принимается к исполнению.

Таким образом, финансовый отдел администрации Гавриловского района Тамбовской области разрабатывает и представляет главе района основные направления бюджетной и налоговой политики, прогноз основных характеристик бюджета, таких как общий объем доходов, общий объем расходов, дефицита (профицита) консолидированного бюджета района, а также оценку ожидаемого исполнения районного бюджета на текущий финансовый год.

2.2 Анализ доходной части бюджета Гавриловского муниципального района

Данные о доходах и расходах бюджета Гавриловсвого муниципального района представлены в Отчете о финансовых результатах (приложение 3).

Рассмотрим структуру доходной части бюджета.

Доходы бюджета Гавриловского района состоят из:

1) поступления от уплаты налогов, установленных Налоговым кодексом Российской Федерации:

- налог на прибыль организаций;

- налог на доходы физических лиц;

- акцизы;

- иные налоги[3].

2) поступления доходов от использования государственного (муниципального) имущества, от платных услуг, оказываемых казенными учреждениями, штрафных санкций за нарушение законодательства, иных неналоговых платежей.

3) поступления доходов в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации (межбюджетные трансферты), безвозмездные поступления от организаций и граждан.

Доходы районного бюджета в 2015 году составили 255096,1 тыс. руб.[44]

Структура доходов районного бюджета за 2015 года представлена на рисунке 4.

Рис. 4. Структура доходов бюджета Гавриловского района

Рассмотрим структуру налоговых и неналоговых доходов.

Всего налоговых и неналоговых доходов за 2015 год 57766,1 тыс. руб.[44]

Структура налоговых и неналоговых доходов бюджета Гавриловского района в 2015 году представлена в таблице 4.

Таблица 4. Налоговые и неналоговые доходы районного бюджета в 2015 году

|

Наименование показателей |

2015 год (утверждено), тыс. руб. |

2015 год (исполнено), тыс. руб. |

% исполнения |

|

Налоговые и неналоговые доходы |

56257,5 |

57766,1 |

102,7 |

|

Налог на доходы физических лиц |

28333,1 |

29714,7 |

104,9 |

|

Доходы от уплаты акцизов |

3599,4 |

3681,1 |

102,3 |

|

Единый налог на вмененный доход для отдельных видов деятельности |

2623,2 |

2626,2 |

100,1 |

|

Единый сельскохозяйственный налог |

279,0 |

279,1 |

100,0 |

|

Госпошлина |

485,6 |

492,3 |

101,4 |

|

Задолженность и перерасчеты по отмененным налогам и сборам(налог на прибыль) |

4,7 |

4,7 |

100,0 |

|

Доходы от использования имущества, находящегося в муниципальной собственности |

2363,2 |

2393,2 |

101,3 |

|

Плата при пользовании природными ресурсами |

307,8 |

308,4 |

100,2 |

|

Доходы от продажи материальных и нематериальных активов |

16858,0 |

16860,0 |

100,0 |

|

Штрафы, санкции, возмещение ущерба |

446,4 |

451,0 |

101,0 |

|

Прочие доходы от компенсации затрат бюджетов муниципального района |

957,4 |

957,4 |

100,0 |

Структура налоговых и неналоговых доходов бюджета Гавриловского района представлена на рисунке 5.

Рис. 5. Структура налоговых и неналоговых доходов бюджета Гавриловского района в 2015 году

Межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ[2].

Гавриловский район получает из бюджета Тамбовской области следующие виды межбюджетных трансфертов:

- дотации,

- субсидии,

- субвенции,

- иные межбюджетные трансферты[44].

Дотации - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования[2].

В 2015 году в бюджет района из областного бюджета поступило:

- дотация на выравнивание бюджетной обеспеченности18998,9 тыс. рублей;

- дотация на поддержку мер по обеспечению сбалансированности бюджетов1400,0 тыс. рублей.

Субсидии - межбюджетные трансферты, предоставляемые в целях софинансирования расходных обязательств органов местного самоуправления[2].

В 2015 году в бюджет района из областного бюджета поступило 96228,1 тыс. рублей, их них:

1) субсидии бюджетам муниципальных районов на реализацию мероприятий, предусмотренных региональной программой переселения, включенной в Государственную программу по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников,

проживающих за рубежом - 12,0 тыс. руб.;

2) субсидии бюджетам муниципальных районов на реализацию федеральных целевых программ - 292,5 тыс. руб.;

3) субсидии бюджетам муниципальных районов на модернизацию региональных систем дошкольного образования - 2940,0 тыс. руб.;

4) прочие субсидии бюджетам муниципальных районов - 92983,6 тыс. руб.[44]

Субвенции - межбюджетные трансферты, предоставляемые в целях финансового обеспечения расходных обязательств Российской Федерации, переданных для осуществления органам государственной власти субъектов Российской Федерации и (или) органам местного самоуправления в установленном порядке[2].

В 2015 году в бюджет района из областного бюджета поступило 76776,2 тыс. рублей, их них:

1) субвенции бюджетам муниципальных районов на государственную регистрацию актов гражданского состояния - 740,3 тыс. руб.;

2) субвенции бюджетам на осуществление первичного воинского учета на территориях, где отсутствуют военные комиссариаты - 483,3 тыс. руб.;

3) субвенции бюджетам муниципальных районов на выполнение передаваемых полномочий субъектов Российской Федерации - 75552,6 тыс. руб.[44]

Иные межбюджетные трансферты - предоставляются в случаях и порядке, предусмотренных законами, решениями и принимаемыми в соответствии с ними иными нормативными правовыми актами[2].

В 2015 году в бюджет района из областного бюджета поступило 4089,7 тыс. рублей, их них:

1) межбюджетные трансферты, передаваемые бюджетам муниципальных районов из бюджетов поселений на осуществление части полномочий по решению вопросов местного значения в соответствии с заключенными соглашениями - 2764,9 тыс. руб.;

2) межбюджетные трансферты, передаваемые бюджетам муниципальных районов на реализацию дополнительных мероприятий в сфере занятости населения - 3,7 тыс. руб.;

3) межбюджетные трансферты, передаваемые бюджетам муниципальных районов, на подключение общедоступных библиотек Российской Федерации к сети Интернет и развитие системы библиотечного дела с учетом задачи расширения информационных технологий и оцифровки - 72,7 тыс. руб.;

4) межбюджетные трансферты, передаваемые бюджетам муниципальных районов на государственную поддержку муниципальных учреждений культуры, находящихся на территории сельских поселений - 21,8 тыс. руб.;

5) межбюджетные трансферты, передаваемые бюджетам муниципальных районов на создание и развитие сети многофункциональных центров предоставления государственных и муниципальных услуг - 100,0 тыс. руб.;

6) межбюджетные трансферты, передаваемые бюджетам муниципальных районов на государственную поддержку лучших работников муниципальных учреждений культуры, находящихся на территории сельских поселений - 50,0 тыс. руб.;

7) прочие межбюджетные трансферты, передаваемые бюджетам муниципальных районов - 119,2 тыс. руб.;

8) межбюджетные трансферты, передаваемые бюджетам муниципальных районов на финансовое обеспечение мероприятий по временному социально-бытовому обустройству лиц вынужденно покинувших территорию Украины и находящихся в пунктах временного размещения - 957,4 тыс. руб.[44]

Таким образом, большую часть доходов бюджета Гавриловского района составляют безвозмездные доходы (77,4%), которые представляют собой межбюджетные трансферты из бюджета Тамбовской области. Неналоговые и налоговые доходы бюджета Гавриловского района состоят из налога на доходы физических лиц и доходов от продажи материальных и нематериальных активов. Доходные статьи бюджета Гавриловского района за 2015 год по сравнению с плановыми показателя выполнены на 100% и более.

Далее рассмотрим расходы бюджета Гавриловского района за 2015 год.

2.3 Анализ расходов бюджета Гавриловского муниципального района

Расходы бюджета Гавриловского района можно разделить на следующие группы:

1) общегосударственные вопросы;

2) образование;

3) культура;

4) национальная экономика;

5) социальная политика;

6) межбюджетные трансферты;

7) национальная оборона;

8) физическая культура и спорт.

Всего расходов районного бюджета 249755,1 тыс. руб.[44]

Структура расходов бюджета Гавриловского района в 2015 году представлена на рисунке 6.

Рис. 6. Структура расходов бюджета Гавриловского района в 2015 году

Рассмотрим расходы бюджета Гавриловского района более подробно. Расходы бюджета приведены в таблице 5.

Таблица 5. Расходы бюджета Гавриловского района за 2015 год

|

Наименование статей |

2015 год (утверждено), тыс. руб. |

2015 год (исполнено), тыс. руб. |

% исполнения |

|

Всего |

260498,3 |

249755,1 |

95,9 |

|

Общегосударственные вопросы |

33113,7 |

25700,5 |

77,6 |

|

Национальная оборона |

489,3 |

489,3 |

100,0 |

|

Национальная безопасность и правоохранительная деятельность |

103,0 |

103,0 |

100,0 |

|

Национальная экономика |

87434,0 |

87317,3 |

99,9 |

|

Жилищно-коммунальное хозяйство |

115,0 |

115,0 |

100,0 |

|

Образование |

107568,5 |

106426,0 |

98,9 |

|

Культура, кинематография |

12449,8 |

12449,7 |

100,0 |

|

Социальная политика |

6210,0 |

4833,1 |

77,8 |

|

Физическая культура и спорт |

7081,4 |

6389,5 |

90,2 |

|

Межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований |

5931,7 |

5931,7 |

100,0 |

Анализ расходов бюджета Гавриловского района показал, что доля расходов на социальную сферу в общем объеме расходов занимает большую часть. Расходы на социальную сферу в 2015 году составили 130098,3 тыс. руб., расходы по другим статьям - 119656,8 тыс. руб. Таким образом, бюджет Гавриловского района - бюджет социальной направленности.

Доля расходов на социальную сферу в бюджете Гавриловского района представлена на рисунке 7.

Рис. 7. Доля расходов на социальную сферу

Большая часть расходов бюджета Гавриловского района направлены на реализацию муниципальных программ.

Муниципальная программа - это документ, определяющий: цели и задачи в определенной сфере способы их достижения примерные объемы используемых финансовых ресурсов[2].

Муниципальная программа объединяет все финансовые и иные ресурсы, планируемые на достижение определенной стратегической цели социально- экономического развития Гавриловского района[44].

Муниципальная программа разрабатывается на срок 6 лет и более.

Муниципальная программа утверждается постановлением администрации Гавриловского района[44].

В 2015 году в Гавриловском районе осуществлялась реализация 15 муниципальных программ Гавриловского района.

Удельный вес программных расходов в бюджете Гавриловского района составляет 91,5% [44] и представлен на рисунке 8.

Рис. 8. Удельный вес программных расходов в бюджете Гавриловского района

Рассмотрим исполнение бюджета Гавриловского района за 2015 год в разрезе муниципальных программ. Исполнение бюджета Гавриловского района за 2015 год в разрезе муниципальных программ приведено в таблице 6.

Таблица 6. Исполнение бюджета Гавриловского района за 2015 год в разрезе муниципальных программ

|

№ п/п |

Наименование |

2015 год |

||

|

План, тыс. руб. |

Факт, тыс. руб. |

% выполнения |

||

|

Расходы бюджета, всего (тыс.руб.) |

260498,3 |

249755,1 |

95,9 |

|

|

из них: на реализацию муниципальных программ |

231849,5 |

228408,3 |

98,5 |

|

|

в том числе по направлениям |

||||

|

1 |

Муниципальная программа "Развитие образования Гавриловского района на 2014-2020годы" |

97705,2 |

96647,5 |

98,9 |

|

2 |

Муниципальная программа "Развитие физической культуры, спорта и туризма в Гавриловском районе на 2014-2020 годы" |

111,8 |

111,8 |

100,0 |

|

3 |

Муниципальная программа "Развитие институтов гражданского общества" на 2014-2020 годы |

13,0 |

13,0 |

100,0 |

|

4 |

Муниципальная программа "Развитие транспортной системы и дорожного хозяйства Гавриловского района Тамбовской области на 2014-2020 годы" |

87250,3 |

87133,6 |

99,9 |

|

5 |

Муниципальная программа Гавриловского района "Обеспечение безопасности населения Гавриловского района, защита его жизненно важных интересов и противодействие преступности" на 2014-2020 годы |

88,0 |

88,0 |

100,0 |

|

6 |

Муниципальная программа «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2014- 2020 годы» |

7069,6 |

6377,7 |

90,2 |

|

7 |

Муниципальная программа «Экономическое развитие и инновационная экономика» на 2014-2020 годы |

19716,5 |

19158,3 |

97,2 |

|

8 |

Муниципальная программа «Эффективное управление муниципальной собственностью района» на 2014-2020 годы |

80,7 |

80,7 |

100,0 |

|

9 |

Муниципальная программа Гавриловского района "Социальная поддержка граждан" на 2014 - 2020 годы |

312,5 |

171,4 |

54,8 |

|

10 |

Муниципальная программа Гавриловского района «Эффективное управление финансами и оптимизация муниципального долга» на 2014-2020 годы |

5859,0 |

5859,0 |

100,0 |

|

11 |

Муниципальная программа «Развитие культуры» на 2014-2020 годы |

12439,8 |

12439,7 |

100,0 |

|

12 |

Муниципальная программа "Доступная среда" на 2014-2020 годы |

20,0 |

0,0 |

0,0 |

|

13 |

Муниципальная программа "Энергосбережение и повышение энергетической эффективности в Гавриловском районе Тамбовской области на 2014-2015 годы и на период до 2020 года" |

109,6 |

109,6 |

100,0 |

|

14 |

Муниципальная программа "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Гавриловского района" на 2014-2020 годы |

970,5 |

115,0 |

11,8 |

|

15 |

Муниципальная программа "Оказание содействия добровольному переселению в Гавриловский район соотечественников, проживающих за рубежом" |

103,0 |

103,0 |

100,0 |

Таким образом бюджет на реализацию муниципальных программ был исполнен на 98,5%, что в целом оценивается положительно.

Более подробно рассмотрим некоторые статьи расходов бюджета Гавриловского района.

Расходы на образование на территории Гавриловского района представлены в таблице 7.

Таблица 7. Расходы бюджета Гавриловского района на образование в 2015 году

|

2015 год (утверждено), тыс. руб. |

2015 год (исполнено), тыс. руб. |

% исполнения |

|

|

Дошкольное образование |

9065,1 |

8759,6 |

96,6 |

|

Общее образование |

88809,7 |

88057,6 |

99,2 |

|

Другие вопросы в области образования |

9693,7 |

9608,9 |

99,1 |

|

ИТОГО расходы на образование |

107568,5 |

106426,0 |

98,9 |

Система дошкольного образования района представлена 1 дошкольным образовательным учреждением - детским садом «Солнышко», который посещают 128 детей. В 5 филиалах МБОУ 2-Гавриловской СОШ функционируют дошкольные группы полного дня с охватом детей 73 человек. Так же в школах района организованы: подготовка детей к школе; группы кратковременного пребывания детей; центр игровой поддержки ребенка[44].

Система общего образования района представлена: 1 базовой средней общеобразовательной школой с 12 филиалами, контингент обучающихся которых составляет 788 человек.

Система дополнительного образования района представлена: 1 учреждением дополнительного образования - МБОУ ДОД «Школа искусств», с общей численностью воспитанников 104. На базе 1 образовательного учреждения по 6 направлениям реализующим программы дополнительного образования, занимаются 833 обучающихся. Общий охват услугами дополнительного образования на базе общеобразовательного учреждения составляет 84,0%.

За счет средств бюджета района учреждения культуры оказывают населению района муниципальные услуги по организации библиотечного обслуживания населения района, комплектованию и обеспечению сохранности библиотечного фонда, предоставлению культурно-досуговой деятельности, поддержке традиционного художественного творчества[44].

Сеть учреждений культуры Гавриловского района представлена: Культурно-досуговым центром с 17 филиалами, Центральной районной библиотекой с 13 библиотечными филиалами[44].

Общий объем расходов по разделу «Культура, кинематография» в 2015 году составил 12449,8 тыс. руб. и исполнен на 100%.

Расходы на социальную политику в 2015 году составили 4833,1 тыс. руб.

За счет указанных средств финансируются выплаты:

- на исполнение государственных полномочий по организации и осуществлению деятельности по опеке и попечительству в отношении несовершеннолетних граждан;

- ежемесячного пособия опекунам на содержание ребенка;

- на осуществление государственных полномочий по организации деятельности комиссий по делам несовершеннолетних и защите их прав;

- мероприятий в рамках муниципальной программы Гавриловского района “Социальная поддержка граждан” на 2014-2020 годы;

- создание и содержание многофункционального центра предоставления государственных и муниципальных услуг[44].

Расходы бюджета на социальную политику приведены в таблице 8.

Таблица 8. Расходы бюджета Гавриловского района на социальную политику в 2015 году

|

2015 год (утверждено), тыс. руб. |

2015 год (исполнено), тыс. руб. |

% исполнения |

|

|

Социальное обеспечение населения |

987,5 |

57,6 |

5,8 |

|

Охрана семьи и детства |

2982,2 |

2849,9 |

95,6 |

|

Другие вопросы в области социальной политики |

2242,2 |

1925,6 |

85,9 |

|

ИТОГО |

6211,9 |

4833,1 |

77,8 |

Таким образом, запланированные расходы бюджета Гавриловского района на социальную политику исполнены только на 77,8%, что негативно сказывается на социальном обеспечении жителей района.

Расходы бюджета Гавриловского района по разделу "Физкультура и спорт" в 2015 году представлены в таблице 9.

Таблица 9. Расходы бюджета Гавриловского района по разделу "Физкультура и спорт" в 2015 году

|

2015 год (утверждено), тыс. руб. |

2015 год (исполнено), тыс. руб. |

% исполнения |

|

|

Физическая культура |

6969,6 |

6277,7 |

90,1 |

|

Массовый спорт |

111,8 |

111,8 |

100,0 |

|

ИТОГО |

7081,4 |

6389,5 |

90,2 |

В 2015 году из бюджета Гавриловского района были совершены межбюджетные трансферты в помощь бюджетам поселений. Их состав представлен в таблице 10.

Таблица 10. Межбюджетные трансферты бюджетам поселений в 2015 году

|

Наименование межбюджетных трансфертов |

2015 год (утверждено), тыс. руб. |

2015 год (исполнено), тыс. руб. |

% исполнения |

|

Дотации |

4301,0 |

4301,0 |

100,0 |

|

Иные межбюджетные трансферты |

1630,7 |

1630,7 |

100,0 |

|

ИТОГО |

5931,7 |

5931,7 |

100,0 |

Сравним доходы и расходы бюджета Гавриловского района за 2015 год. Данные для сравнения приведены в таблице 11.

Таблица 11. Сравнений доходных и расходных статей бюджета Гавриловского района за 2015 год

|

Сумма (план), тыс. руб. |

Сумма (факт), тыс. руб. |

Отклонение, тыс. руб. |

% исполнения |

|

|

Доходы бюджета |

253587,0 |

255096,1 |

1509,1 |

100,5 |

|

Расходы бюджета |

260498,3 |

249755,1 |

-10743,2 |

95,9 |

|

Профицит (дефифит) бюджета |

-6911,0 |

5341,0 |

- |

- |

Таким образом, бюджет Гавриловского района на 2015 год можно назвать сбалансированным. По плановым показателям присутствовал небольшой дефицит, но по фактическому исполнению профицит бюджета составил 5341,3 тыс.руб. Доходные статьи бюджета исполнены на 100,5%, а расходные на 95,9%, что оценивается положительно. Наименьший процент исполнения расходов бюджета Гавриловского района в 2015 году наблюдается по статьям "Общегосударственные вопросы" - 77,6% и "Социальная политика" - 77,8%. Доля расходов на социальную сферу в общем объеме расходов занимает большую часть, поэтому бюджет Гавриловского района - бюджет социальной направленности. Большая часть расходов бюджета Гавриловского района (91,5%) направлены на реализацию муниципальных программ. Бюджет на реализацию муниципальных программ был исполнен на 98,5%. Важно, что на 1 января 2016 года Гавриловский район не имеет муниципального долга, который необходим для финансирования дефицита бюджета.

ГЛАВА 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ РАЗГРАНИЧЕНИЯ ДОХОДНЫХ И РАСХОДНЫХ ПОЛНОМОЧИЙ БЮДЖЕТОВ РАЗНЫХ УРОВНЕЙ

3.1 Проблемы формирования и разграничения доходный и расходный полномочий бюджета муниципального образования

Проведенный анализ доходной и расходных частей бюджета муниципального образования, а также изучение сложившейся практики бюджетного процесса в муниципальном образовании позволили выявить ряд проблем, которые негативно влияют не только на бюджетный процесс, но и на эффективность муниципального управления.

Основные проблемы формирования и организации бюджета муниципального образования:

- хищения бюджетных средств;

- несвоевременное освоение средств, выделяемых из бюджетов других уровней;

- невозможность оценить эффективность деятельности руководителей и учреждений;

- отсутствие стимулов к экономии бюджетных средств.

К второстепенным проблемам формирования и организации бюджета муниципального образования можно отнести:

-ограниченные возможности модернизации технологий оказания муниципальных услуг;

- неспособность бюджетной сети реагировать на изменение потребностей;

- отсутствие учета потребностей получателей в графике финансирования.

Рассмотрим данные проблемы более подробно.

Хищения бюджетных средств сегодня происходят довольно часто. Эта проблема касается бюджетов всех уровней и федерального, и регионального, и местного.

Приведем несколько примеров. Учредитель и директор кинотеатра «Парнас», используя своё служебное положение, завладел под видом возмещения НДС за второй квартал 2013 года 2 млн. 655 тыс. рублей и причинил ущерб бюджету РФ в особо крупном размере. Старооскольский городской суд признал мужчину виновным по ч. 4 ст.159 УК РФ «Мошенничество» и приговорил к штрафу в 2 млн. рублей с возмещением ущерба государства на сумму 2,6 млн. рублей, сообщает пресс-служба УФСБ России по Белгородской области. Приговор вступил в законную силу[14].

Директор алтайского филиала федерального автономного госучреждения "Оборонлес" (управляет лесами Минобороны РФ) Александр Шубин предстанет перед судом в Новосибирской области. Он обвиняется в растрате 128 тыс. рублей с использованием служебного положения (ч. 3 ст. 160 УК РФ). По версии следствия, Шубин с 1 сентября 2015 по 22 января 2016 года, используя служебные полномочия, фиктивно трудоустроил своих сожительницу и знакомого в качестве фельдшера и инженера по охране труда и технике безопасности. Работу они фактически не выполняли, но получили зарплату в размере более 128 тыс. рублей, чем был нанесен ущерб федеральному бюджету. Ущерб обвиняемый не возместил, поэтому прокурор района предъявил гражданский иск о взыскании с него 128 тыс. рублей[26].

Несвоевременное освоение средств, выделяемых из бюджетов других уровней, также сегодня является проблемой для многих муниципальных образований. Рассмотрим данную проблему на примере Новгородской области. В начале июня 2016 года на внеочередном заседании правительства Новгородской области была рассмотрена проблема неосвоения средств на муниципальном уровне. В 2015 году Новгородской области из федерального бюджета было выделено 2,5 млрд. рублей. В 2016 году регион планирует получить на 400 млн. больше - сумма субсидии должна составить 2, 900 млрд. рублей. Однако в 2015 году 14% - более 200 млн рублей – средств, выделенных из федерального бюджета, не было освоено. Деньги не смогли потратить в трёх муниципальных образованиях: в Боровичском районе не освоено 88 млн рублей, в Великом Новгороде - 209 млн, из которых 169 млн должны были пойти на дороги, а 40 млн.- на предоставление жилья детям-сиротам. Около 20 млн не освоены в Чудовском районе[15].

О реализации привлеченных средств федерального бюджета в регионе на заседании правительства докладывала первый заместитель губернатора Новгородской области Вероника Минина: "Отраслевые департаменты и муниципалитеты не научились своевременно осваивать средства. Органами местного самоуправления выделенные деньги полностью не расходуются, зависают на счетах местных бюджетов или в учреждениях. Департаменты допускают нарушения сроков представления заявок с необходимым пакетом документов, и в результате область не проходит отбор среди регионов на получение федеральных субсидий." Вероника Минина также отметила, что, сегодня на стадии подписания находятся 15 соглашений с федеральными министерствами на сумму в 994 млн рублей. На заседании правительства области профильным департаментам напомнили, что все заявки на освоение средств на 2017 год должны быть подготовлены в срок, то есть летом[15].

Губернатор Новгородской области Сергей Митинподчеркнул, что несогласованность между ответственными структурами, которые подают документы в министерства на софинансирование из федерального бюджета, может привести любое благое дело к краху. Хочу обратить внимание руководителей всех органов власти, что сегодня Новгородской области выделяются федеральные средства, и они должны быть освоены. А виновных в неосвоении средств будем привлекать к ответственности[15].

Проблема неосвоения бюджетных средств напрямую связана с неэффективностью работы руководителей муниципалитетов и ответственных сотрудников.

Проблема связанная с невозможностью оценки эффективности деятельности руководителей и учреждений уже довольно давно остается насущной в России на всех уровнях власти.

Размер ущерба от коррупции чиновников за 2015 год составил более 43 млрд. рублей. «За прошлый год к уголовной ответственности за совершенные коррупционные преступления было привлечено 651 должностное лицо органов исполнительной власти федерального уровня, 400 должностных лиц органов местного самоуправления и одна тысяча должностных лиц органов исполнительной власти субъектов РФ», - следует из данных Генпрокуратуры[13].

Представители ведомства также отметили, что добровольно погашенный в 2015 году причиненный антикоррупционными действиями ущерб составил 5,4 млрд. рублей. Кроме того, представители надзорного ведомства взыскали имущество на сумму более 30 млрд. рублей[13].

Стоит отметить, что в 2014 году ущерб от коррупционных действий чиновников составил порядка 40 млрд. рублей, к уголовной ответственности были привлечены около 1600 должностных лиц исполнительной власти федерального и регионального уровней.

В 2015 году к уголовной ответственности были привлечены около 1600 должностных лиц исполнительной власти федерального и регионального уровней[13].

Положение в жилищной сфере, связанное с неэффективностью управления жилым фондом, изношенностью основных фондов, необходимостью капитального ремонта жилья - неблагоприятное. К такому мнению пришла прокуратура Волгоградской области после состоявшейся коллегии, проведенной совместно с администрации региона. Как сообщили ИА «Высота 102» в пресс-службе надзорного органа, по словам прокурора области Максима Ершова, только с начала 2016 года органами прокуратуры выявлено порядка 1,5 тыс. нарушений в сфере ЖКХ, внесено более 450 представлений об устранении нарушений, по итогам рассмотрения которых свыше 230 должностных лиц привлечено к дисциплинарной, более 120 лиц - к административной ответственности. На основании материалов прокурорских проверок возбуждено 5 уголовных дел[21].

Несмотря на значительный объем средств, направляемых государством на модернизацию жилищно-коммунального комплекса, - отмечалось на коллегии, - органы власти на местах, товарищества собственников жилья, управляющие организации и подрядчики повсеместно допускают нарушения порядка их расходования и некачественное выполнение работ. В их деятельности повсеместно выявляются случаи криминального посягательства на денежные средства, уплаченные гражданами за жилищно-коммунальные услуги.

Негативное влияние на обеспечение потребителей качественными коммунальными услугами оказывает ненадлежащая реализация органами местного самоуправления своих полномочий в сфере газо-, тепло-, электро- и водоснабжения населения. Кроме того, повсеместно органами опеки и попечительства нарушаются сроки обследования жилых помещений, собственниками или нанимателями, либо членами семьи нанимателя которых являются дети-сироты и дети, оставшиеся без попечения родителей. Допускаются случаи бездействия по включению указанной категории детей в список лиц, подлежащих обеспечению жилыми помещениями. Органами местного самоуправления систематически нарушается законодательство в ходе рассмотрения вопросов о признании многоквартирных домов аварийными и подлежащими сносу или реконструкции. На коллегии был высказан ряд нарекания к качеству работы уполномоченных контролирующих органов[21].

По результатам работы коллегии намечены конкретные мероприятия, связанные с понуждением хозяйствующих субъектов, работающих в сфере ЖКХ, к соблюдению платежной дисциплины, обеспечению качественного оказания коммунальных услуг. В мероприятии принимали участие чиновники города и области, представители ГУ МВД России по региону, руководители профильных комитетов и контролирующих органов в сфере ЖКХ, руководители органов местного самоуправления Волгоградской области[21].

Отсутствие стимулов к экономии бюджетных средств связано с тем, что муниципальные бюджеты получают дотации из бюджетов других уровней (федерального и регионального). И недостаток бюджетных средств муниципального уровня не скажется негативно на деятельности муниципальных властей. В тоже время средства федерального бюджета вынуждены экономить, чем наносится ощутимы урон деятельности частных предприятий с различных сферах. Например, Министерство сельского хозяйства Российской Федерации приняло решение в сельскохозяйственном сезоне 2016-2017 не делать масштабных закупок зерна в интервенционный фонд. Такое решение принято в целях экономии федерального бюджета, сообщил глава департамента регулирования агропродрынка Александр Сироткин[28].

"С учётом необходимости сокращения затрат федерального бюджета, при проведении закупочных и товарных интервенций на рынке зерна Минсельхоз не планирует проведение масштабных закупок, они будут проводиться точечно, для поддержания необходимой доходности сельхозпроизводителей в зернопрофицитных регионах," – заявил глава департамента регулирования агропродрынка Александр Сироткин[28].

Следствиями встроенных в бюджетный процесс недостатков становятся:

1. Низкая производительность бюджетного сектора муниципального образования. Сложившаяся модель бюджетного процесса не стимулирует распорядителей и получателей бюджетных средств к повышению эффективности своей деятельности.

2. Бюджет не выступает инструментом политического управления.

3. Высокие и неэффективные административные издержки бюджетного процесса.

4. Слабая реакция бюджета и бюджетной сети на меняющиеся потребности жителей муниципального образования.