Разработка регламента выполнения процесса «Расчет заработной платы» на предприятии

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Одним из актуальных направлений развития российского стратегического менеджмента на микроуровне является переход на процессную модель управления. Процессная модель, прежде всего, позволяет сместить акценты от управления отдельными функциональными подразделениями на управление сквозными бизнес-процессами, которые связывают деятельность этих функциональных отделов в единое целое. Такая модель пронизывает организационно-штатную структуру по горизонтали и позволяет реализовать различные версии процессов и сложные маршруты их исполнения. Сегодня российская практика управления предлагает множество инструментально-методических средств осуществления такого перехода. Однако, все они в какой-то степени фрагментарны и локально описывают различные элементы данного процесса или узкую сферу применения. Масштаб внедрения систем процессного управления на российских предприятиях достиг такого уровня, при котором необходима эффективная и, в определенной степени, универсальная методика построения системы процессного управления на предприятии. Это характерно как для бизнес-процессов верхнего уровня, так и для бизнес-процессов нижнего уровня, таких как расчет заработной платы. Составление регламентов таких процессов позволяет осуществлять эффективный анализ проблемных мест и находить пути оптимизации бизнес-процессов. Таким образом, выбранная нами тема очень актуальна.

Теоретическая и практическая важность выбранной для исследования проблемы заключается в том, что результаты, полученные в ходе выполнения курсовой работы, можно использовать в качестве типичного регламента и типичной модели бизнес-процесса «Расчет заработной платы», а пути оптимизации могут быть применены в деятельности реальных предприятий.

Цель курсовой работы состоит в формировании регламента бизнес-процесса «Расчет заработной платы».

Задачи курсовой работы включают:

- описать предметную область;

- выбрать средство для моделирования бизнес-процессов;

- построить модель бизнес-процесса «как есть»;

- предложить мероприятия по улучшению бизнес-процесса;

- построить модель бизнес-процесса «как должно быть».

Объектом курсовой работы является бизнес-процесс «Расчет заработной платы».

Предметом курсовой работы является процесс составления регламента бизнес-процесс «Расчет заработной платы».

Структура курсовой работы. Курсовая работа состоит из введения, двух глав, заключения, списка используемой литературы и приложений.

1. ОПИСАНИЕ БИЗНЕС-ПРОЦЕССА «РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ»

1.1. Описание предметной области. Постановка задачи.

Для раскрытия смысла реализуемой задачи рассмотрим базовые теоретические категории, которые входят в исследуемый бизнес-процесс.

Заработная плата – это «установленное соглашением сторон систематическое вознаграждение сотрудника за выполняемую по трудовому договору работу»[1].

Заработная плата позволяет идентифицировать сотрудников между собой, как минимум по иерархичной лестнице[2]. С точки зрения социального аспекта заработная плата выступает как симулирующая выплата и компенсация за потраченное время и затраченный труд. Кроме рассмотренного выше определения, в настоящее время существует множество определений заработной платы, например:

- заработная плата выступает как цена трудовых ресурсов, которые задействованы в основном процессе[3];

- заработная плата выражается в денежной форме, поступает в личное потребление сотрудников в соответствии с количеством и качеством затраченного труда[4];

- заработная плата как часть суммы затрат на производственный процесс конечного продукта, которая направляема на оплату труда сотрудников предприятия[5].

Существует несколько видов заработной платы.

Номинальная представляет собой сумму денег в номинальном выражении, которое получает работник в виде вознаграждения за труд. К номинальной заработной плате относят:

оплата, начисляемая за фактически отработанное время;

оплата по сдельным расценкам и окладам, в том числе премии;

различные доплаты в связи с отклонениями от нормальных условий труда, в частности доплата за работу в ночное время, за сверхурочную работу.

Реальная заработная плата представляет собой определенное количество товаров и услуг, которое можно приобрести на номинальную заработную плату. Реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. При умеренном росте цен изменение реальной заработной платы в процентном отношении можно определить путём вычитания изменения процента в уровне цен из изменения в номинальной заработной плате[6]. К основным принципам заработной платы можно отнести следующие направления:

обеспечить равной оплатой за равный труд;

дифференцировать уровни оплаты труда;

повышать реальную заработной платы;

опережать рост уровня производительности над ростом оплаты труда;

осуществлять оплату в зависимости от уровня и качества работ;

материально заинтересовать сотрудников в результате труда и деятельности организации;

гарантировать воспроизводство уровня рабочей силы.

Регулирование трудовых правоотношений в области оплаты труда регулируется Трудовым Кодексом РФ[7]. Статья 133 Трудового Кодекса четко устанавливает минимальный размер оплаты труда, ниже которого предприятие не может установить оплату сотрудникам[8]. Минимальный размер оплаты труда, который устанавливается одновременно на всей территории Российской Федерации. Минимальный размер оплаты труда обеспечивается:

- всеми организациями, которые финансируются за счет федерального бюджета и за счет внебюджетных средств, а также формируется за счет средств, которые получены от предпринимательской деятельности;

- всеми организациями, которые финансируются из бюджета субъектов Российской Федерации, то есть за счет средств бюджетов субъектов, за счет средств внебюджетных, а также средств, полученных от предпринимательской деятельности;

- всеми организациями, которые финансируются за счет местного бюджета;

- другими работодателями за счет собственных средств.

Ежемесячная заработная плата сотрудника, в полном объеме отработавшего весь период и норму рабочего времени, не может быть ниже уровня минимального размера оплаты труда, установленного законодательно[9].

Расчетом заработной платы на предприятии занимается бухгалтерия, которая, в свою очередь, включает расчетный отдел. Источником информации для расчета заработной платы является табель учета рабочего времени, который формируется сотрудником отдела кадров. Поэтому бизнес-процесс «Расчет заработной платы» охватывает два функциональных подразделения предприятия: отдел кадров и бухгалтерию.

Табель учета рабочего времени – это «поименный список работников организации с отметками об использовании рабочего времени в течение учетного периода. Табель учета рабочего времени является не только формой первичной учетной документации, но и документом, который необходим для практической работы»[10]. Кроме того, табель представляет собой универсальный источник информации об использовании рабочего времени. В нем отражаются фактически отработанные часы, время болезни и отпуска, а также неявки на работу по каждому сотруднику, состоящему в штате. Таким образом, для сотрудника бухгалтерии (или в нашем случае расчетного отдела) табель является основанием для начисления заработной платы. Кроме того, необходимо учитывать различные переменные факторы, такие как начисление условных премий и индивидуальных надбавок.

Сначала сотрудник отдела кадров формирует табель и отправляет на подтверждение руководителю отдела кадров. Начальник отдела кадров подтверждает правильность табельных данных. Затем сотрудник отдела кадров передает подтвержденный табель в бухгалтерию и подтверждает, что все необходимые приказы загружены в систему. Сотрудник расчетного отдела бухгалтерии на основании табеля учета рабочего времени запускает в автоматическом режиме расчет заработной платы и затем формирует начисления зарплаты, налоги и прочие удержания. В результате зарплата рассчитана. Затем формируется расчетно-платежная ведомость по всем сотрудникам. После этого сотрудник бухгалтерии проверят правильность расчета зарплаты, и утверждает расчетно-платежную ведомость у главного бухгалтера. Последним этапом является перечисление заработной платы на счета пластиковых карт сотрудников. Таким образом, результатом бизнес-процесса является событие: Зарплата начислена на счета сотрудников.

На сегодняшний момент большинство предприятий пользуется для расчета заработной платы автоматизированными программными комплексами, однако, простая автоматизация бизнес-процесса не гарантирует его высокую эффективность. Для того чтобы изучить бизнес-процесс необходимо рассмотреть составляющие его бизнес-функции, а также определить его границы, входы, выходы, ресурсы и владельца.

Исследуемый бизнес-процесс оценивается по следующим критериям:

- процент ошибок в процессе начисления заработной платы;

- время выявления бизнес-процесса;

- ресурсы, затрачиваемые на процесс.

По этим параметрам данный процесс можно оптимизировать. Для этого, прежде всего, необходимо выбрать средство для моделирования бизнес-процессов.

1.2. Выбор средства для моделирования бизнес-процессов.

Для осуществления выбора оптимального программного комплекса для моделирования бизнес-процессов исследуемой компании выделим шесть программных продуктов:

- RAMUS (А);

- Бизнес-инженер (В);

- ARIS (С);

- Bizagi BPM Modeler (D);

- Business Studio 4.2 (E)[11].

Выбор мы осуществим при помощи метода Черчмена-Аккоффа[12], предполагающий формирование критериев, которым должен удовлетворять ПК моделирования бизнес-процессов. Выделим следующие критерии:

- простота установки ПК на устройство;

- наличие русскоязычного интерфейса;

- удобный и интуитивно понятный интерфейс;

- адекватная цена лицензии (цена/качество);

- уровень доступа к технической поддержке;

- возможность интеграции с MicrosoftVisio;

- удобство моделирования бизнес-процессов;

- наличие функционально-стоимостного анализа и стратегической карты.

Проранжируем сформированные критерии по степени важности в таблице 1.

Таблица 1 – Ранжирование критериев по степени важности

|

Цель |

Ранг |

Оценка |

|

1. эффективность применения в случае удачной реализации (V1) |

5 |

1 |

|

2. риск неудачи (V2) |

3 |

0,75 |

|

3. стоимость применения (V3) |

4 |

0,9 |

|

4. необходимость привлечения сторонних специалистов (V4) |

1 |

0,2 |

|

5. время реализации (V5) |

2 |

0,4 |

|

итого |

3,25 |

Произведем сравнение целей в таблице 2.

Таблица 2 – Сравнение целей

|

Сравнение целей |

Итоговые значения |

|

1 <0,75+0,9+0,2+0,4 |

согласен |

|

1<0,75+0,9+0,2 |

согласен |

|

1<0,75+0,9 |

согласен |

|

0,9<0,75+0,2+0,4 |

согласен |

|

0,9<0,75+0,2 |

согласен |

|

0,75<0,2+0,4 |

согласен |

|

0,2<0,4 |

согласен |

Найдем нормированный коэффициент в таблице 3.

Таблица 3 – Расчет нормированного коэффициента

|

Цель |

Расчет |

Нормированный коэффициент |

|

1. эффективность применения в случае удачной реализации (V1) |

1/3,25 |

1,33 |

|

2. риск неудачи (V2) |

0,75/3,25 |

0,83 |

|

3. стоимость применения (V3) |

0,9/3,25 |

4,50 |

|

4. необходимость привлечения сторонних специалистов (V4) |

0,2/3,25 |

0,50 |

|

5. время реализации (V5) |

0,4/3,25 |

0,12 |

Проведем оценку стратегий по отношению и достижение каждой из пяти целей в таблице 4.

Таблица 4 – Оценка стратегий и расчет их полезности

|

Стратегия Цель |

Нормированный коэффициент |

А |

B |

С |

D |

E |

|

V1 |

1,33 |

0,7 |

0,6 |

0,8 |

0,8 |

0,6 |

|

V2 |

0,83 |

0,9 |

0,5 |

0,8 |

0,8 |

0,5 |

|

V3 |

4,50 |

0,7 |

0,8 |

0,2 |

0,4 |

0,7 |

|

V4 |

0,50 |

0,8 |

0,9 |

0,2 |

0,3 |

0,9 |

|

V5 |

0,12 |

0,9 |

0,9 |

0,2 |

0,1 |

0,7 |

|

Полезность |

- |

0,78 |

0,69 |

0,52 |

0,57 |

0,64 |

Как показывают результаты таблицы 4, для целесообразно выбрать стратегию А – RAMUS, так как показатель ее полезности намного выше чем показатель остальных стратегий. Таким образом, будем использовать программный комплекс (ПК) RAMUS для дальнейшего моделирования бизнес-процесса.

1.3. Моделирование бизнес-процессов «как есть».

Для моделирования исследуемого бизнес-процесса определим: владелец процесса, выходы и входы процесса; ресурсы процесса (табл. 5).

Таблица 5 – Определение границ и параметром бизнес-процесса «Расчет заработной платы»

|

Параметры бизнес-процесса |

Значение параметра |

Обозначение на диаграмме |

|

Владелец |

Главный бухгалтер |

|

|

Входы: |

||

|

1. |

Табель учета рабочего времени |

|

|

2. |

Сведения об индивидуальных надбавках |

|

|

3. |

Сведения о выполнении условий премирования |

|

|

Выходы: |

||

|

1. |

Безналичный перевод з/п |

Безналичное перечисление з/п |

Продолжение таблицы 5

|

2. |

Расчетный лист |

Расчетный лист |

|

Ресурсы (механизм): |

||

|

1. |

сотрудники кадрового отдела |

персонал |

|

2. |

сотрудники бухгалтерии и, в том числе, расчетного отдела |

персонал |

|

3. |

Автоматизированная система учета заработной платы и кадров. |

АИС_УиК |

|

Управление: |

||

|

1. |

Приказы и директивы |

Приказы и директивы |

|

2. |

Методика расчета заработной платы |

Методика |

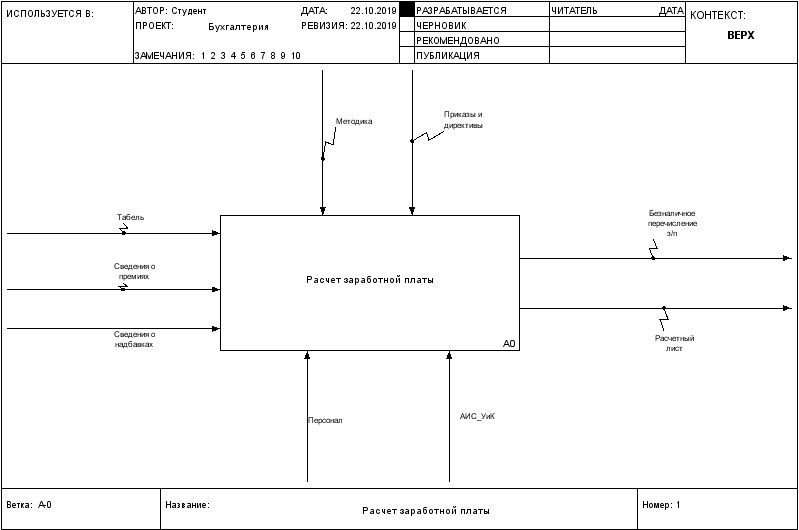

На основе данных, представленных в таблице 5, построим контекстную (материнскую) диаграмму[13] бизнес-процесса «Расчет заработной платы» в нотации IDEF0, при помощи ПК RAMUS (рис. 1).

Рисунок 1 – Контекстная диаграмма бизнес-процесса «Расчет заработной платы» в нотации IDEF0

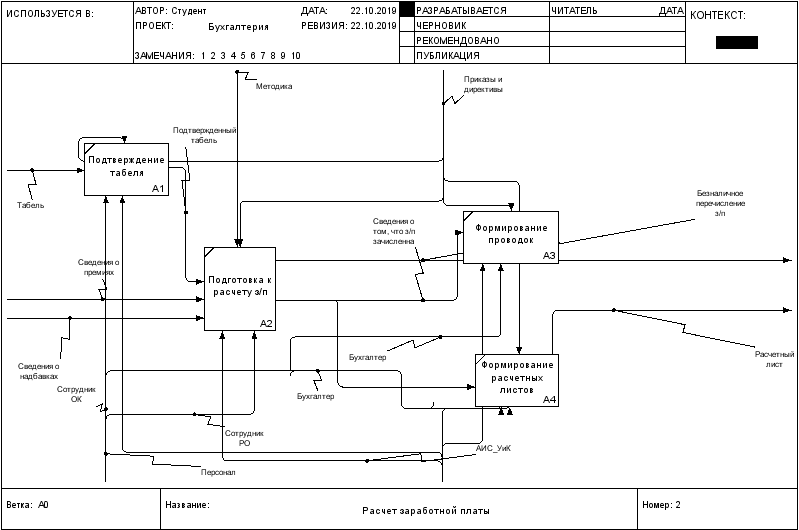

На основе материнской диаграммы построим модель изучаемого бизнес-процесса[14] (рис. 6). Как видно из рисунка 6, анализируемый бизнес-процесс состоит из четырех бизнес-функций, которые необходимо проанализировать на важность и наличие проблемных областей. Для этого воспользуемся методикой экспертной оценки[15]. Результаты оценки сведем в таблицы 6 и 7.

Рисунок 2 – Дочерняя диаграмма бизнес-процесса «Расчет заработной платы» в нотации IDEF0

В таблице 7 представлен расчет интегральной оценки важности бизнес-процессов[16] предприятия по критериям, выделенным в таблице 6.

Таблица 6 – Ранжирование основных бизнес-функций бизнес-процесса «Расчет заработной платы»

|

Бизнес-процессы |

Критерии |

|||

|

Доля оборота, % |

Доля прибыли, % |

Потенциал роста, % |

Прочая стратегическая важность (1-5) |

|

|

БФ 1.1. Подтверждение табеля |

29 |

28 |

10 |

4 |

|

БФ 1.2. Подготовка к расчету з/п |

30 |

35 |

11 |

5 |

|

БФ 1.3. Формирование проводок |

25 |

20 |

12 |

3 |

|

БФ 1.4. Формирование расчетных листов |

16 |

17 |

11 |

3 |

|

Итого |

100 |

100 |

х |

х |

Таким образом, их таблицы 7 видно, что бизнес-процесс П1.2. Подготовка к расчету з/п самый важный. Далее построим матрицу ранжирования бизнес-функций, для этого сопоставим выделенные бизнес-функции с критическими факторами успеха (КФУ) (табл. 8).

Таблица 7 – Интегральная оценка основных бизнес-функций бизнес-процесса «Расчет заработной платы»

|

Бизнес-процессы |

Критерии |

Средняя оценка |

|||

|

Доля оборота,% |

Доля прибыли,% |

Потенциал роста,% |

Прочая стратегическая важность (1-5) |

||

|

БФ 1.1. Подтверждение табеля |

3 |

4 |

1 |

4 |

3 |

|

БФ 1.2. Подготовка к расчету з/п |

5 |

5 |

3 |

5 |

4,5 |

|

БФ 1.3. Формирование проводок |

2 |

1 |

5 |

3 |

2,8 |

|

БФ 1.4. Формирование расчетных листов |

3 |

5 |

2 |

3 |

3,25 |

Для этого выдели ключевые факторы успеха (КФУ):

КФУ1 – способность к модернизации;

КФУ2 – низкий уровень себестоимости функции;

КФУ3 – высокая прибыльность функции;

КФУ4 – эффективность информационных потоков благодаря исполнению функции;

КФУ5 – возможность расширения использования функции;

КФУ6 – эффективность результата функции;

КФУ7 – привлекательность результата функции для внутренних потребителей;

КФУ8 – квалифицированный персонал.

Таблица 8 – Сопоставление выделенных бизнес-процессов с КФУ

|

Бизнес-процессы |

Критические факторы успеха |

Индекс важности |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

БФ 1.1. Подтверждение табеля |

+ |

+ |

+ |

+ |

+ |

5 |

|||

|

БФ 1.2. Подготовка к расчету з/п |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

7 |

|

|

БФ 1.3. Формирование проводок |

+ |

+ |

+ |

3 |

|||||

|

БФ 1.4. Формирование расчетных листов |

+ |

+ |

+ |

3 |

|||||

Как видно из таблицы 8, наиболее важной из рассматриваемых является БФ 1.2. Подготовка к расчету з/п, что совпадает с выводами, сделанными на основании таблиц 6 и 7. Кроме того, необходимо провести экспертную оценку проблемности бизнес-процессов по шкале от 1 до 5 (табл. 9).

Таблица 9 – Экспертная оценка проблемности выделенных бизнес-функций

|

Бизнес-процессы |

Эксперты |

Средняя оценка |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

БФ 1.1. Подтверждение табеля |

3 |

3 |

3 |

4 |

2 |

3 |

|

БФ 1.2. Подготовка к расчету з/п |

3 |

3 |

5 |

5 |

4 |

4 |

|

БФ 1.3. Формирование проводок |

2 |

2 |

4 |

5 |

2 |

3 |

|

БФ 1.4. Формирование расчетных листов |

3 |

2 |

3 |

2 |

2 |

2 |

На основе данных таблиц 8 и 9 построим матрицу ранжирования БФ процесса «расчет заработной платы» (табл. 10).

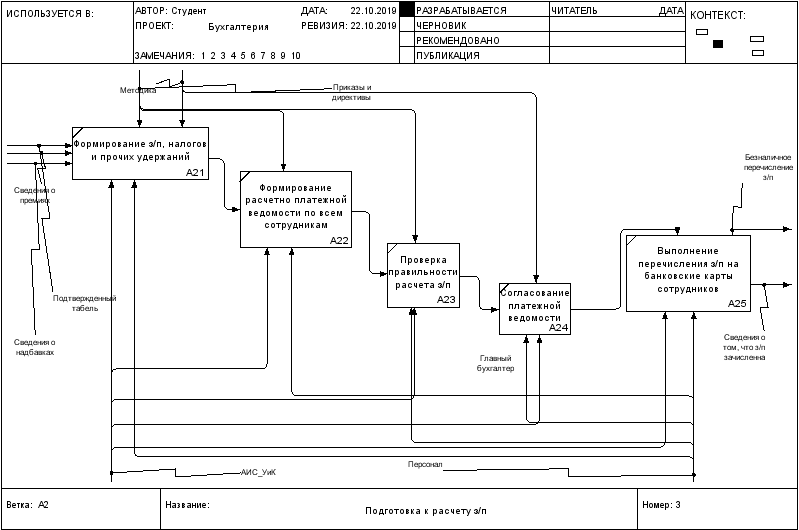

Как видно из таблицы 10, бизнес-функцией, требующей преобразования, является П1.2 «Подготовка к расчету з/п». Следовательно, необходимо детализировать именно эту функцию на уровень операций (рис. 3). Как видно на рисунке 3, исследуемая бизнес-функция состоит из пяти операций[17].

Таблица 10 – Матрица ранжирования бизнес-функций

|

Важность БП |

8 |

|||||

|

7 |

П1.2 |

|||||

|

6 |

||||||

|

5 |

П1.1 |

|||||

|

4 |

||||||

|

3 |

П1.4 |

П1.3 |

||||

|

2 |

||||||

|

1 |

||||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Проблемность БП |

||||||

Рисунок 3 – Диаграмма бизнес-функции «Подготовка к расчету заработной платы» в нотации IDEF0

Для построения модели «TO BE» бизнес-процесса «Расчет заработной платы» необходимо выявить проблемы, бизнес-функции «Подготовка к расчету заработной платы» и найти пути их решения.

2. ОПТИМИЗАЦИЯ БИЗНЕС-ПРОЦЕССА «РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ»

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов.

Для формирования перечня мероприятий по улучшению бизнес-процесса «Расчет заработной платы» необходимо выявить конкретные проблемные места в наиболее важной и проблемной бизнес-функции «Подготовка к расчету заработной платы». Для этого проведем функционально-стоимостной анализ бизнес-процессов[18]. Выделим следующие критерии развития: качество результата операции; длительность бизнес-операции; стоимость бизнес-операции.

Теперь выявим бизнес-функции, которые являются частью основного бизнес-процесса предприятия (осуществление основной деятельности), и занесем результаты в таблицы 11 и 12.

Таблица 11 – Анализ функций основного бизнес-процесса предприятия

|

Наименование элемента |

Обозначение функции |

|

Формирование з/п, налогов и прочих удержаний |

Ф1 |

|

Формирование расчетно-платежной ведомости по всем сотрудникам |

Ф2 |

|

Проверка правильности расчета з/п |

Ф3 |

|

Согласование платежной ведомости |

Ф4 |

|

Выполнение перечисления з/п на карты сотрудников |

Ф5 |

Таблица 12 – Затраты, необходимые для выполнения функций за 2018 г

|

Наименование структурного звена |

Функция |

Затраты (фактические) |

|

Расчетный отдел |

Ф1 |

1539,81 руб. |

|

Расчетный отдел |

Ф2 |

546,62 руб. |

|

Бухгалтерия |

Ф3 |

412,79 руб. |

|

Бухгалтерия |

Ф4 |

1028,57 руб. |

|

Расчетный отдел |

Ф5 |

1140,53 руб. |

|

Итого |

4668,32 руб. |

Следующим этапом выявим зоны наибольшего сосредоточения затрат. Для этого сопоставим коэффициенты значимости и затрат каждой функции в таблице 13.

Таблица 13 – Сопоставление коэффициентов значимости и коэффициентов затрат

|

Обозначение функции |

Значимость функции, % |

Удельный вес параметров по затратам, % |

|

Ф1 |

20 |

32,9 |

|

Ф2 |

20 |

11,7 |

|

Ф3 |

20 |

8,8 |

|

Ф4 |

20 |

22,2 |

|

Ф5 |

20 |

24,4 |

|

Итого |

100 |

100 |

Так как описанные ранее функции являют собой единый цикл, значит их значимость будет равной. В теории и практике ФСА оправданное соотношение между затратами и функцией должно быть равным или близким к 1. Если коэффициент затрат меньше 1, соотношение считают более благоприятным. При коэффициенте, превышающем 1, рекомендуется принимать меры по снижению затрат на получение функции[19]. Рассчитаем коэффициенты затрат для каждой функции и получим следующие результаты:  = 1,65;

= 1,65;  = 0,59;

= 0,59;  = 0,44;

= 0,44;  = 1,11;

= 1,11;  = 1,22.

= 1,22.

Следовательно, меры по снижению затрат необходимо принять для таких операций как: Формирование з/п, налогов и прочих удержаний, Согласование платежной ведомости, Выполнение перечисления з/п на карты сотрудников.

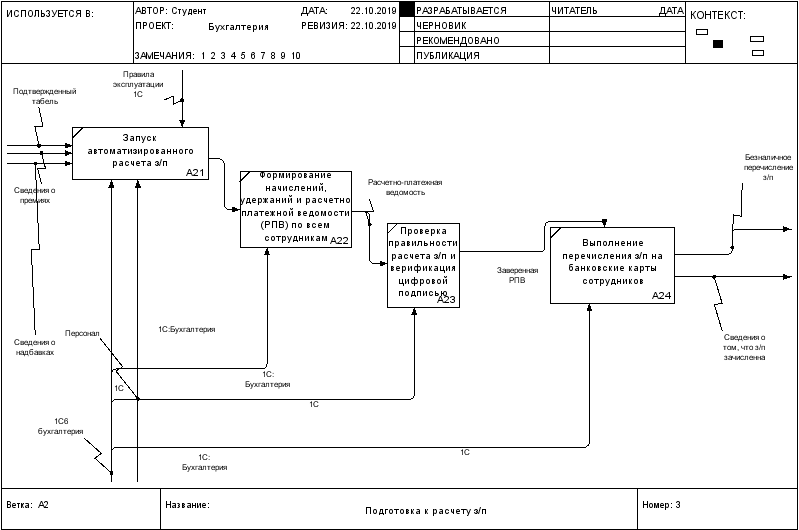

Первая и третья из выделенных операций осуществляется в автоматизированной системе АИС_УиК, однако, она морально устарела, и поэтому случаются сбои и простои в выполнении операций. Вторая функция осуществляется в ручную, таким образом: расчетно-платёжная ведомость распечатывается на бумажный носитель и бухгалтер относит ее на подпись главному бухгалтеру. Нами предлагается внедрить новую систему 1С: Бухгалтерия[20] и устранить вторую из выделенных операций путем внедрения цифровой подписи.

Таким образом, на основании предлагаемых мероприятий построим модель бизнес-функции «Подготовка к расчету заработной платы» «как должно быть».

2.2. Моделирование бизнес-процессов «как должно быть».

Поскольку преобразования коснулись только бизнес-функции «Подготовка к расчету заработной платы», то целесообразно отразить на модели «как должно быть» только ее (рис. 4).

Рисунок 4 – Модель бизнес-функции «подготовка к расчету з/п» «как должно быть»

Для грамотного составления регламента нового бизнес-процесса необходимо определить владелец процесса, выходы и входы процесса; ресурсы процесса (табл. 14).

Таблица 14 – Определение границ и параметром бизнес-процесса «Расчет заработной платы» с учетом изменений

|

Параметры бизнес-процесса |

Значение параметра |

Обозначение на диаграмме |

|

Владелец |

Главный бухгалтер |

|

|

Входы: |

||

|

1. |

Табель учета рабочего времени |

|

|

2. |

Сведения об индивидуальных надбавках |

|

|

3. |

Сведения о выполнении условий премирования |

|

|

Выходы: |

||

|

1. |

Безналичный перевод з/п |

Безналичное перечисление з/п |

|

2. |

Расчетный лист |

Расчетный лист |

|

Ресурсы (механизм): |

||

|

1. |

сотрудники кадрового отдела |

персонал |

|

2. |

сотрудники бухгалтерии и, в том числе, расчетного отдела |

персонал |

|

3. |

Автоматизированная информационная система 1С: Бухгалтерия |

1С: Бухгалтерия |

|

Управление: |

||

|

1. |

Правила эксплуатации ПК 1С: Бухгалтерия |

Правила эксплуатации 1С: Бухгалтерия |

|

2. |

Приказы и директивы |

Приказы и директивы |

|

3. |

Методика расчета заработной платы |

Методика |

Как видно из таблицы 14, изменения коснулись ресурсов и управленческих воздействий рассматриваемого бизнес-процесса в рамках бизнес-функции «подготовка к расчету з/п».

Для того чтобы устранить несоответствия модели «как есть» и модели «как будет» необходимо разработать проект реинжиниринга бизнес-процесса[21] «Расчет заработной платы».

Первым этапом разработки проекта по реинжинирингу бизнес-процесса «Расчет заработной платы» является формулировка целей проекта. Построим дерево целей[22] проекта по реинжинирингу бизнес-процессов (рис. 5).

Рисунок 5 – Дерево целей проекта по реинжинирингу бизнес-процесса

Предложенная система целей позволит оптимизировать бизнес-процесс «Расчет заработной платы» и достигнуть повышения его эффективности.

Исходя из целей, сформируем критерии эффективности процесса «Расчет заработной платы»:

- высокое качество результата бизнес-процесса;

- малая длительность бизнес-операции;

- низкая стоимость бизнес-операции.

Таким образом, конкретные цели проекта по реинжинирингу бизнес-процесса «Расчет заработной платы» по выбранным критериям следующие:

- увеличение качества результата бизнес-процесса на 90% поможет увеличить эффективность от процесса на 7%;

- повышение квалификации персонала на 50% позволит увеличить эффективностьна 15%;

- снижение средней длительности операции на 95% позволит увеличить эффективность на 10%.

Бизнес-целью разрабатываемого проекта является повышение эффективности бизнес-процесса «Расчет заработной платы» путем оптимизации его бизнес-функций и сокращения их стоимости. Для системного представления результатов обоснования проекта используем матрицу структурированных бизнес-выгод[23] (табл.15).

Таблица 15 – Идентификация выгод проекта

|

Характер воздействия на бизнес |

||||

|

Степень определенности |

Создание новых возможностей |

Повышение эффективности операций |

Отказ от операций |

|

|

Финансовые |

Увеличение прибыли |

Увеличение рентабельности |

Снижение себестоимости бизнес-функций за счет отказа от этапа утверждения РПВ |

|

|

Количественные |

Увеличение потребителей результатов бизнес-процесса |

Сокращение общей длительности бизнес-процесса |

Увеличение количества экземпляров процесса в единицу времени сделок за счет отказа от некоторых операций, проходящих теперь автоматически |

|

|

Измеримые |

Увеличение охвата информационных ресурсов |

Ускорение оформления РПВ |

Снижение времени обработки информации из-за отказа от этапа обеспечения совместимости данных из разных подразделений |

|

|

Качественные |

Повышение производительности труда сотрудников |

Повышение качества обслуживания потребителей |

Упрощение бизнес-процесса из-за отказа от лишних звеньев |

|

Результаты проекта:

- увеличение прибыли из-за снижения себестоимости процесса;

- увеличение количества потребителей результатов процесса;

- сокращение длительности бизнес-процесса;

- повышение производительности труда сотрудников бухгалтерии.

Допущения проекта: стоимость лицензий на ПО сторонних разработчиков не изменится.

Ограничения: предприятие должно обязательно пройти процедуру сертификации ISO 9001.

Сроки и этапы реализации проекта:

15.11.2019 – 15.11.2020 год:

Первый этап. Сроки: 15/11/2019- 25/02/2020 год;

Второй этап. Сроки: 26/01/2020 – 09/11/2020 год;

I Этап:

В ходе данного этапа формулируются предпосылки для осуществления проекта. Содержание этапа включает анализ нормативно-правовой базы для нахождения ключевых проблем, которые препятствуют широкому внедрению ИТ, анализ эффективности расходов средств, которые выделяются на информатизацию, анализ зарубежного опыта внедрения АИС, изучение опыта работы в сфере подобных компаний.

В качестве результатов 1-го этапа формируются системы мониторинга:

- глобальных тенденций развития автоматизированных систем и их применения в сфере деятельности предприятия;

- широты применения АИС в подобных фирмах;

- результативности затрат ИТ-сфере;

- результативности применения АИС, информационных ресурсов в организациях;

На данном этапе важным моментом является подготовка пакета нормативных документов, направленных на разрешение проблем, связанных с внедрением в эксплуатацию АИС в работу предприятия. Нужно начинать обучение персонала организации работе с 1С:Бухгалтерией до реализации проекта.

II Этап:

Здесь на основе проведенного анализа и созданного нормативного фундамента осуществляется реализация проекта по внедрению в эксплуатацию 1С:Бухгалтерию в рассматриваемую организацию. Он, в свою очередь, делится на следующие составляющие:

1. Составляющая техническая.

Покупка восьми персональных компьютеров, трех лазерных принтеров, коммутационного оборудования, в том числе, одного оптоволоконного кабеля.

После экспертного мониторинга регионального рынка компьютерного оборудования было выбрано предприятие ООО «Линкас», в котором были осуществлены закупки оборудования на общую сумму 455,404 тыс. руб., в том числе следующего (табл. 16).

Таблица 16 – Характеристика и стоимость закупленного оборудования

|

Наименование оборудования |

Количество, шт. |

Цена, руб. |

Сумма, руб. |

|

1. Монитор BenQ BL702A, 1024x768 |

8 |

6590 |

52720 |

|

2. Системный блок IntelCeleron G1820 (2 Core) / 4 GB DDR3 / 500 GB SATA / Quadro K2000 2048Mb |

8 |

46651 |

373208 |

|

3. Манипулятор «Мышь» A4 -Tech O P – 620 D S Silver, P S / 2 |

8 |

300 |

2400 |

|

4. Клавиатура DefenderSlim E K S – 910 Black, P S / 2 |

8 |

1254 |

10032 |

|

5. Принтер H P DeskJetUltraInkAdvantage 2529 |

3 |

6900 |

20700 |

|

6. Коммуникатор P C I IEEE 1394 3 port+USB 2.0 (4+1) port/PCI NONAME |

2 |

763 |

1526 |

|

7. Кабель Gembird UTP level 5 ЕSolid (100м) |

1 |

1300 |

1 300 |

Продолжение таблицы 16

|

8. Коннектор RJ-45 5-й кат 8р8с |

30 |

2,26 |

67,8 |

|

9. Gembird Гарнитура AP-860 |

1 |

350 |

350 |

|

Итого: |

455403,8 |

2. Программная составляющая.

Новые персональные компьютеры должны быть обеспечены соответствующей операционной системой. Был проведен анализ рынка операционных систем, и был сделан вывод, что выгодным вариантом является приобретение готового решения. Оценка альтернатив, привела к решению выбрать на систему Microsoft Windows 10, поскольку она полностью удовлетворяют требованиям к общему программному обеспечению. Для покупки Windows 10 также было избрано ООО «Линкас», стоимость ОС составила 17,59 тыс. руб.

Кроме операционной системы нужно купить саму 1С:Бухгалтерию: 360 тыс. руб. Итого по программному обеспечению 377,59 тыс. руб.

Персонал:

Для оптимизации бизнес-процесса нужно осуществить ротацию сотрудников фирмы. Для начала нужно увеличить численность и повысить профессионализм расчетного отдела. Для эффективного взаимодействия с 1С:Бухгалтерией, обучения работе с ней и постоянного консультирования ее непосредственных пользователей, и, кроме того, иной работы с АИС, нужно принять на работу IT-специалиста для занятия должности системного администратора.

В результате проведения реинжиниринга бизнес-процессов затраты на бизнес-функции составят (табл. 17).

Таблица 17 – Затраты, необходимые для выполнения новых функций

|

Наименование структурного звена |

Функция |

Затраты (фактические) |

|

Расчетный отдел |

Ф1 |

769,91 руб. |

|

Расчетный отдел |

Ф2 |

273,31 руб. |

Продолжение таблицы 17

|

Расчетный отдел |

Ф3 |

206,40 руб. |

|

Расчетный отдел |

Ф4 |

570,27 руб. |

|

Итого |

2334,16 руб. |

Таким образом, в результате внедрения изменений стоимость бизнес-функции уменьшится в два раза. Это доказывает эффективность и целесообразность внедряемых изменений.

ЗАКЛЮЧЕНИЕ

В ходе исследования нами были получены следующие результаты и сделаны аналитические выводы.

Нами был описана описать предметная область исследуемого бизнес-процесса «Расчет заработной платы». Этот процесс является значимым этапом деятельности предприятия, поскольку позволяет поддерживать функцию мотивации и позволяет работникам предприятия восстанавливать свою физическую и умственную энергию и поддерживать свою жизнедеятельность.

Далее нами было выбрано средство для моделирования бизнес-процесса «Расчет заработной платы», а именно ПК RAMUS. Выбор был произведен методом Черчмена-Аккоффа по ряду критериев.

В конце первой части работы мы построили модель бизнес-процесса «Расчет заработной платы» «как есть» и детализировали на один уровень вниз. В процессе анализа важности и наличия проблемных зон у бизнес-функций исследуемого бизнес-процесса было выявлено, что наиболее важной и проблемной бизнес-функцией является «Подготовка к расчету заработной платы». поэтому была построена модель данной функции путем детализации на уровень операций.

Во второй части работы нами были предложены мероприятия по улучшению бизнес-процесса, которые заключались в следующем:

- внедрить новую систему 1С: Бухгалтерия;

- устранить вторую из выделенных операций путем внедрения цифровой подписи.

В завершении второй части была построена модель бизнес-операции «Подготовка к расчету заработной платы» «как должно быть», на основе которой можно осуществлять внедрение модернизированного бизнес-процесса в деятельность предприятия. Для устранения различий между моделями «как есть» и «как должно быть» нами был разработан проект реинжиниринга бизнес-процесса, который включает достижение следующих целей:

- увеличение качества результата бизнес-процесса на 90% поможет увеличить эффективность от процесса на 7%;

- повышение квалификации персонала на 50% позволит увеличить эффективностьна 15%;

- снижение средней длительности операции на 95% позволит увеличить эффективность на 10%.

В результате внедрения изменений стоимость бизнес-функции уменьшится в два раза. Это доказывает эффективность и целесообразность внедряемых изменений.

Таким образом, задачи курсовой работы выполнены, а цель достигнута.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Трудовой Кодекс РФ. [Электронный ресурс]. – Режим доступа: http://www.zakonrf.info/tk/gl21/

- Абрамов, В.С. Стратегический менеджмент в 2 Частях. Ч.1 [Текст]: учебник и практикум для бакалавриата и магистратуры /В.С. Абрамов – М.: Юрайт, 2016. – 270 с.

- Алиев, И.М. Экономика труда 2-е изд., пер. и доп. учебник для бакалавриата и магистратуры / И.М. Алиев, Н.А. Горелов, Л.О. Ильина. – Люберцы: Юрайт, 2016. – 478 c.

- Анализ видов, последствий и причин потенциальных несоответствий [Электронный ресурс]: учебное пособие / под ред. А.В. Варзунова // Режим доступа: http://new-quality.ru/lib/FMEA_new-quality.pdf (Дата обращения 14.05.19)

- Бизнес Инжиниринг Групп [Электронный ресурс]: Официальный сайт. – Режим доступа: http://bigc.ru

- Веревкина, Е. А. Заработная плата: современный взгляд учета и контроля [Текст] /Е. А. Веревкина, Д. С. Лоскутова // Молодой ученый. – 2016. – №7. – С. 803-805

- Герчикова, И.Н. Менеджмент [Текст]: учебник / И. Н. Герчикова. - 4-е изд., перераб. и доп. – М.: Юнити-Дана, 2015. – 342 с.

- Долганова, О. И. Моделирование бизнес-процессов [Текст]: учебник и практикум для академического бакалавриата / О. И. Долганова, Е. В. Виноградова, А. М. Лобанова; под ред. О. И. Долгановой. – М.: Издательство Юрайт, 2017. – 289 с.

- Корягин, Н.Д. Реализация современных методологических подходов к менеджменту в ССП и бизнес-инжиниринговых технологиях управления// Экономика, Статистика и Информатика. – №3. – 2015. – С.74-75

- Лясников, Н.В. Экономика и социология труда [Текст]: Учебное пособие / Н.В. Лясников, М.Н. Дудин, Ю.В. Лясникова. – М.: КноРус, 2018. – 288 c.

- Мазин, А.Л. Экономика труда. [Текст]: 3-е изд., перераб. и доп. Учеб. пособие. Гриф МО РФ. Гриф УМЦ «Профессиональный учебник» / А.Л. Мазин. – М.: ЮНИТИ, 2018. – 623 c.

- Плахотникова, М.А. Исследование особенностей применения реинжиниринга бизнес-процессов к управлению российскими предприятиями [Текст]: монография // Формирование новой экономики и кластерные инициативы: теория и практика / под ред. А.В. Бабкина. – СПб.: Изд-во Политехн. ун-та, 2016. – С. 196 -214

- Плахотникова, М.А. Проблемы формирования процессной модели управления на российских предприятиях [Текст]. / М.А. Плахотникова // Инновационная экономика: перспективы развития и совершенствования. – 2016. – №2(12). – С. 184-190

- Остапенко, Ю.М. Экономика труда [Текст]: Учебное пособие / Ю.М. Остапенко. – М.: ИНФРА-М, 2017. – 272 c.

- Реинжиниринг бизнес-процессов [Текст]: учебное пособие / под ред. д-ра экон. наук, проф. А. О. Блинова. – М.: ЮНИТИ-ДАНА, 2014. - 343 с.

- Репин В.В. Бизнес-процессы. Моделирование, внедрение, управление. – М.: Манн, Иванов и Фербер, 2013. - 512 с.

- Селиверстов, А. С. Управление бизнес-процессами внутри предприятия [Текст] / А. С. Селиверстов, В. В. Постнов, Д. Ю. Уткин, А. Р. Семидотченко, К. А. Николаева // Экономическая наука и практика: материалы VI Междунар. науч. конф. (г. Чита, апрель 2018 г.). – Чита: Издательство Молодой ученый, 2018. – С. 46-48.

- Скородумов, П.В. Моделирование бизнес-процессов: подходы, методы, средства // Вопросы территориального развития. – 2014. – №5 (15). – URL: http://cyberleninka.ru/article/n/modelirovanie-biznes-protsessov-podhody-metody-sredstva

-

Алиев, И.М. Экономика труда 2-е изд., пер. и доп. учебник для бакалавриата и магистратуры / И.М. Алиев, Н.А. Горелов, Л.О. Ильина. – Люберцы: Юрайт, 2016. –C. 123 ↑

-

Веревкина, Е. А. Заработная плата: современный взгляд учета и контроля [Текст] /Е. А. Веревкина, Д. С. Лоскутова // Молодой ученый. – 2016. – №7. – С. 803 ↑

-

Лясников, Н.В. Экономика и социология труда: Учебное пособие / Н.В. Лясников, М.Н. Дудин, Ю.В. Лясникова. – М.: КноРус, 2018. – C. 67 ↑

-

Остапенко, Ю.М. Экономика труда [Текст]: Учебное пособие / Ю.М. Остапенко. – М.: ИНФРА-М, 2017. –C. 26 ↑

-

Мазин, А.Л. Экономика труда. [Текст]: 3-е изд., перераб. и доп. Учеб. пособие. Гриф МО РФ. Гриф УМЦ «Профессиональный учебник» / А.Л. Мазин. – М.: ЮНИТИ, 2018. –C. 63 ↑

-

Веревкина, Е. А. Заработная плата: современный взгляд учета и контроля [Текст] /Е. А. Веревкина, Д. С. Лоскутова // Молодой ученый. – 2016. – №7. – С. 804 ↑

-

Трудовой Кодекс РФ. [Электронный ресурс]. – Режим доступа: http://www.zakonrf.info/tk/gl21/ ↑

-

Трудовой Кодекс РФ. [Электронный ресурс]. – Режим доступа: http://www.zakonrf.info/tk/gl21/ ↑

-

Веревкина, Е. А. Заработная плата: современный взгляд учета и контроля [Текст] /Е. А. Веревкина, Д. С. Лоскутова // Молодой ученый. – 2016. – №7. – С. 804 ↑

-

Алиев, И.М. Экономика труда 2-е изд., пер. и доп. учебник для бакалавриата и магистратуры / И.М. Алиев, Н.А. Горелов, Л.О. Ильина. – Люберцы: Юрайт, 2016. –C. 126 ↑

-

Бизнес Инжиниринг Групп [Электронный ресурс]: Официальный сайт. – Режим доступа: http://bigc.ru ↑

-

Абрамов, В.С. Стратегический менеджмент в 2 Частях. Ч.1 [Текст]: учебник и практикум для бакалавриата и магистратуры /В.С. Абрамов – М.: Юрайт, 2016. – С. 147 ↑

-

Долганова, О. И. Моделирование бизнес-процессов [Текст]: учебник и практикум для академического бакалавриата / О. И. Долганова, Е. В. Виноградова, А. М. Лобанова; под ред. О. И. Долгановой. – М.: Издательство Юрайт, 2017. –С. 134 ↑

-

Плахотникова, М.А. Проблемы формирования процессной модели управления на российских предприятиях [Текст]. / М.А. Плахотникова // Инновационная экономика: перспективы развития и совершенствования. – 2016. – №2(12). – С. 184 ↑

-

Анализ видов, последствий и причин потенциальных несоответствий [Электронный ресурс]: учебное пособие / под ред. А.В. Варзунова // Режим доступа: http://new-quality.ru/lib/FMEA_new-quality.pdf (Дата обращения 14.05.19) ↑

-

Репин, В.В. Бизнес-процессы. Моделирование, внедрение, управление. - М.:Манн,Иванов и Фербер, 2013. - с. 12 ↑

-

Скородумов, П.В. Моделирование бизнес-процессов: подходы, методы, средства // Вопросы территориального развития. – 2014. – №5 (15). – URL: http://cyberleninka.ru/article/n/modelirovanie-biznes-protsessov-podhody-metody-sredstva ↑

-

Корягин, Н.Д. Реализация современных методологических подходов к менеджменту в ССП и бизнес-инжиниринговых технологиях управления// Экономика, Статистика и Информатика. – №3. – 2015. – С.74 ↑

-

Тельнов, Ю. Ф. Инжиниринг предприятия и управление бизнес-процессами. Методология и технология [Электронный ресурс]: учебное пособие / Ю. Ф. Тельнов, И. Г. Фёдоров. - М.: ЮНИТИ-ДАНА, 2015. - 207 с. Режим доступа - http://biblioclub.ru/index.php?page=book&id=447146 ↑

-

Плахотникова, М.А. Исследование особенностей применения реинжиниринга бизнес-процессов к управлению российскими предприятиями [Текст]: монография // Формирование новой экономики и кластерные инициативы: теория и практика / под ред. А.В. Бабкина. – СПб.: Изд-во Политехн. ун-та, 2016. – С. 196 ↑

-

Реинжиниринг бизнес-процессов [Текст]: учебное пособие / под ред. д-ра экон. наук, проф. А. О. Блинова. – М.: ЮНИТИ-ДАНА, 2014. - С. 129 ↑

-

Герчикова И.Н. Менеджмент [Текст]: учебник / И. Н. Герчикова. - 4-е изд., перераб. и доп. – М.: Юнити-Дана, 2015. - С. 99 ↑

-

Селиверстов, А. С. Управление бизнес-процессами внутри предприятия [Текст] / А. С. Селиверстов, В. В. Постнов, Д. Ю. Уткин, А. Р. Семидотченко, К. А. Николаева // Экономическая наука и практика: материалы VI Междунар. науч. конф. (г. Чита, апрель 2018 г.). – Чита: Издательство Молодой ученый, 2018. – С. 46 ↑

- Налоговая система России как фактор экономической стабилизации

- Законность и правопорядок (Законность, как состояние общественной жизни в правовом государстве)

- Менеджмент человеческих ресурсов (Цели и задачи управления персоналом)

- Финансовая Политика (Особенности финансовой политики в России)

- Денежное обращение (Скорость оборота денег)

- Особенности финансовой политики в России

- Человеческий фактор в управлении организацией (Роль человеческого фактора в менеджменте )

- ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ РУКОВОДСТВА ФИРМ.

- МЕТОДЫИ СРЕДСТВА ПРОЕКТИРОВАНИЯ СИСТЕМ

- ОСНОВЫ АЛГОРИТМИЗАЦИИ И ПРОГРАММИРОВАНИЯ (Проверка ПО комплексный метод)

- Групповая сплоченность: основные подходы к исследованию

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем.(Состав вычислительных систем)