Разработка регламента выполнения процесса «Расчет заработной платы."

Содержание

1. Технико-экономическая характеристика предметной области и предприятия 4

1.1 Характеристика предприятия и его деятельности 4

1.2 Особенности начисления заработной платы 7

1.3 Выбор средства для моделирования бизнес-процессов. 17

2. Разработка улучшения бизнес-процесса "Расчет заработной платы" 19

2.1 Предлагаемые мероприятия по улучшению бизнес-процессов 19

2.2 Моделирование бизнес-процессов «как должно быть». 22

3 Обоснование экономической эффективности проекта 34

3.1 Выбор и обоснование методики расчета экономической эффективности 34

3.2 Расчет показателей экономической эффективности проекта 37

Заключение Ошибка! Закладка не определена.

Список использованной литературы 39

ВВЕДЕНИЕ

Разработка регламента важный процесс для исключения человеческого фактора в обработке данных. Регламент в настоящее время важное и очень правильное решение. Регламент принесет много плюсов организации: снижение трудовых затрат, исключение человеческого фактора и т.д.

Для корректной работы системы необходимо обслуживать требуемое оборудование, также саму систему необходимо поддерживать обновлениями. Поддержка системы минимизирует неожиданные сбои во время работы, тем самым обеспечивает бесперебойность работы системы. Оперативная работа бухгалтерии доставляет меньше неудобств работникам, ведь, выдача заработной платы вовремя выгодно обеим сторонам – работник получает зарплату, а бухгалтер меньше работы. Поэтому тема курсовой работы является актуальной.

Объектом разработки регламента является ООО МО «Вертикаль», а предметом является процесс расчет заработной платы.

Целью данной курсовой работы является разработка регламента расчета заработной платы. Для достижения данной цели необходимо выполнить следующие задачи:

Анализ деятельности компании, ее программной и технической архитектуры,

Определение задачи и обоснование необходимости ее разработки,

Анализ существующих разработок и выбор стратегии разработки.

Обоснование проектных решений

Курсовая работа состоит из введения, двух частей и заключения.

В первой части рассматривается деятельность компании, ее организационная структура. Анализируются бизнес процессы компании, система безопасности в компании. Решаются вопросы о выборе стратегии разработки и способе приобретения программного обеспечения для выполнения задачи.

Во второй части идет обоснование проектных решений по информационному обеспечению, описание процесса разработки, моделирование бизнес процесса «как должно быть».

При разработке курсовой работы были использованы ниже перечисленные методы исследования:

- Анализ

Технико-экономическая характеристика предметной области и предприятия

Характеристика предприятия и его деятельности

В настоящее время – МО ООО «Вертикаль» начала свою труд в 1995 году Важнейшими направлениями деятельности являются предоставление услуг эфирного и кабельного телевидения в г. Красногорске и Красногорском районе, а также:

• строительство и использование телекоммуникационных построек и сетей связи; В настоящее время – МО ООО В настоящее время – МО ООО

• использования систем совместного приема телевидения (СКПТ) в жилищах давней постройки; В настоящее время – МО ООО В настоящее

• разработка проектной документации на строительство зданий и сооружений в части сетей и систем связи, радиофикации, диспетчеризации и телевидения; В настоящее время – МО ООО В настоящее время – МО ООО

• устройство наружных и внутренних линий связи, диспетчеризации и телевидения; В настоящее время – МО ООО

• монтаж, обслуживание и ремонт различных эфирных и спутниковых систем приема телевизионного сигнала.

Главный упор в настоящее время делается на употребление самых прогрессивных технологий в области цифрового и HD телевидения, одну из самых увлекательных и знаменитых подборок каналов. Предприятие ООО МО «Вертикаль» – лидер Красногорского района в сфере монтажа и обслуживания домофонов. В настоящее время – МО ООО

Домофоны оборудуются наиболее распространёнными устройствами, организующими безопасности квартиры, подъезда жилого дома, небольшого офиса и т.п. Также течениями деятельности являются установка и обслуживание ниже перечисленного оборудования:

• систем видеонаблюдения; В настоящее время – МО ООО

• систем контроля доступа; В настоящее время – МО ООО

• систем охраны периметра; В настоящее время – МО ООО

• интеграция с системами охранной сигнализации охранного видеонаблюдения; В настоящее время – МО ООО

• монтаж систем пожарной сигнализации, автоматики, дымоудаления, а также последующее техническое обслуживание.

Сотрудники, работающие в компании ООО МО «Вертикаль» по профильным профессиям, обладают огромным стажем работы, являются опытными, высококвалифицированными специалистами, что является залогом и гарантией качественного и своевременного выполнения работ и заказов. В настоящее время – МО ООО В настоящее время – МО ООО

Клиентами компании являются строительные фирмы, предприятия, государственные и коммерческие/некоммерческие организации Красногорского района, жители как муниципальных, так и коммерческих домов. Средствами достижения успехов в работе являются простая структура компании, чётко отлаженная связь с клиентами, современные средства коммуникаций, надёжная техническая оснащённость, добросовестность сотрудников при выполнении ими своих функциональных обязанностей.

Организационная структура – это полноценная взаимосвязанная, между уровнями управления и функциональными областями, система специальным способом разработанная для того, чтобы люди, работающие на предприятии, где используется эта система, могли своевременно добиться поставленных целей. Наиболее популярные типы организационных структур предприятий можно выделить 9 структур:

- Иерархическая структура в настоящее время – МО ООО

- Линейная структура в настоящее время – МО ООО

- Линейно-штабная структура в настоящее время – МО ООО

- Дивизионная структура

- Органическая структура

- Бригадная структура

- Проектная структура

- Матричная (программно-целевая) структура

- Многомерная структура

Организационная структура ООО МО «Вертикаль» является линейной т.е. каждым подразделение руководит управленец, а управленец подчиняется руководителю предприятия в нашем случае – Генеральному директору. Непосредственно генеральному директору подчиняется главный инженер, который несет ответственность за проделанные работы группы работников (электрики, монтажники и т.д.), главный бухгалтер ответственен ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, за формирование учетной политики. Административный директор несет ответственность за принятия новых сотрудников в организацию.

Генеральный директор ООО «Вертикаль» осуществляет свои обязанности по принципу единоначалия и несет персональную ответственность за деятельность организации и определяет полномочия и взаимодействия между подразделениями посредством утверждения организационной структуры компании. Организационная структура ООО МО «Вертикаль», представленная на рис. 1.

Рисунок 1.организационная структура организации

Особенности начисления заработной платы

Рисунок 2 схема бизнес процесса

На рисунке 2 представлена модель бизнес-процесса «расчет заработной платы». В модели 1 процесс расчет заработной платы. Входом в процесс является больничные листы, справки, списки сотрудников, табель учета рабочего времени. Управлением является штатное расписание, механизмом заведующий кадрами и в результате получаем расчет на ведомость и отчеты.

Заработная плата (оплата труда работника) — вознаграждение или денежная компенсация за труд в зависимости от квалификации работника, сложности, количества, качества и условий работы. Можно сказать, что заработная плата — это установленное соглашением сторон систематическое вознаграждение сотрудника за выполняемую по трудовому договору работу.

Зарплата и трудовое законодательство

С точки зрения трудового законодательства заработная плата, или оплата труда, или зарплата — вознаграждение сотрудника за выполненную работу. Согласно статье 129 ТК РФ уровень зарплаты или заработной платы определяется квалификацией работника, а также сложностью, количеством, качеством и условиями работы, которую он выполняет. К зарплате принято относить и выплаты компенсационного и стимулирующего характера. Трудовым законодательством предусмотрена также выплата зарплаты за неотработанное время.

Структура оплаты труда

На практике, оплата труда на предприятии имеет следующую структуру:

1. Основная заработная плата — это выплаты заработной платы за фактически выполненную работу.

2. Премии — это выплаты стимулирующего характера. Премирование может производиться по таким основаниям:

- по итогам работы за месяц;

- по итогам работы за год;

- за внедрение новой техники и технологии;

- за экономию материальных ресурсов;

- за качественное выполнение работ и заданий администрации;

- за отдельные виды работ;

- за квалификацию, профессиональное мастерство.

3. Компенсации. Это выплаты:

- за работу в ночное время;

- за работу во вторую и третью смены;

- за сверхурочные работы;

- за работы в праздничные и выходные дни;

- за выполнение работ в условиях, отклоняющихся от нормальных условий труда;

- за совмещение профессий;

- за высокую производительность труда;

- на период освоения нового производства (продукции) и т. д.

4. Гарантии — это выплаты за фактически неотработанное, не явочное время:

- выслуга лет;

- оплата учебных отпусков;

- оплата простоев не по вине работника;

- оплата за время вынужденного прогула;

- оплата за период обучения работников, направленных на повышение квалификации или обучение вторым профессиям;

- региональные надбавки;

- специальные надбавки и др.

Принципы заработной платы

Принципы заработной платы основываются на следующих положениях:

- Обеспечение равной оплаты за равный труд.

- Наличие нескольких уровней оплаты труда по группам работников.

- Повышение реальной заработной платы.

- Опережающий рост производительности труда над темпами роста заработной платы.

- Осуществление оплаты в зависимости от количества и качества труда.

- Материальная заинтересованность работников в результатах своего труда и деятельности предприятия.

- Наличие гарантий. На каждом предприятии устанавливается минимальный размер заработной платы работника.

Порядок выплаты заработной платы

Выдача зарплаты персоналу должна производиться с учетом требований статьи 136 ТК РФ, а именно: не реже чем каждые полмесяца, в точности в установленный Правилами трудового распорядка или трудовым договором день, а также не позднее 15 календарных дней с момента окончания периода, за который она начислялась. Таким образом, заработная плата выдается работникам не реже двух раз в месяц.

Формы заработной платы

Номинальная заработная плата — сумма денег, полученная за определенный период времени. Номинальная заработная плаза не отражает уровня цен, поэтому её увеличение не означает реального роста уровня жизни.

Реальная заработная плата — количество товаров и услуг, которое можно приобрести на номинальную зарплату.

Виды и способы начисления заработной платы работникам

Существуют следующие системы оплаты труда работников:

- сдельная;

- повременная.

При сдельной системе оплаты труда заработная плата работника зависит от количества изготовленной этим работником продукции (оказанных услуг или выполненных работ).

Повременная система оплаты труда применяется, как правило, в отношении специалистов, должностные обязанности которых отличаются разнообразием и тяжело поддаются количественному учету (например, когда речь идет о специалистах бухгалтерского учета, сотрудниках юридической службы, кадровых работниках и т. д.). Если показатель качества выполненной работы или оказанной услуги важнее количественного показателя, то следует применять повременную схему оплаты труда. Что же касается сдельной системы оплаты труда, то приоритетной сферой ее применения является производство продукции. То есть, если нужно повысить эффективность производства при наличии возможности измерения количественного результата сделанной работы, то следует внедрять сдельную систему оплаты труда. При этом применяемый порядок расчета и выплаты заработной платы персонала следует прописать в коллективном и трудовом договоре, а также в локально нормативных актах организации.

Минимальная заработная плата

Минимальная заработная плата — это официально устанавливаемый государством минимальный уровень оплаты труда на предприятиях любой формы собственности в виде наименьшей месячной ставки или почасовой оплаты. Ни одна организация в России не имеет права выплачивать месячную зарплату меньше МРОТ (минимального размера оплаты труда) за исключением случаев, когда специалист трудится на условиях совместительства или в режиме неполного рабочего времени.

Размер минимальной платы (МРОТ) используется для исчисления размеров государственных налогов, платежей, штрафов. Расчет заработной платы в разных компаниях может отличаться, но принцип везде одинаковый, они действуют по регламенту, которая используется в компании.

Виды заработной платы

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2019 году начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда). В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

по времени работы;

по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель. При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Теперь — о том, как начисляется заработная плата при сдельной схеме.

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей. В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК = РДК × СЗ,

где:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

СЗ = БАЗА / ОД,

где:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2017 году считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Расчет зарплаты и налогообложение

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

НДФЛ по ставке:

13% — если работник имеет статус налогового резидента;

30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

в ПФР;

в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

в ФФОМС.

Ставки по взносам делятся на стандартные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда:

сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

В компании Вертикаль используется окладная система оплаты труда, далее разрабатывая регламент буду придерживаться данной системы.

Выбор средства для моделирования бизнес-процессов.

Моделирование и проектирование данных также является достаточно важной частью создания готового продукта и применяется во многих компаниях. Инструменты для поддержки этого этапа жизненного цикла приложений можно условно разделить на:

- средства моделирования бизнес-процессов

- средства проектирования данных

- средства объектно-ориентированного моделирования

При этом многие компании производят инструменты указанных категорий, интегрирующийся между собой, либо реализуют функциональность нескольких разнотипных средств моделирования в одном продукте. В последнее время подобные инструменты позволяют на основании модели сгенерировать код (серверный или клиентский) или схему базы данных и обладают средствами синхронизации модели с кодом или со структурой базы данных.

К наиболее известным средствам моделирования и проектирования относятся:

AIIFusion Modelling Suite (Computer Associates, www.cai.com), состоящий из нескольких различных инструментов моделирования;

Oracle Designer, представляющий собой комплексный инструмент, осуществляющий все перечисленные виды моделирования;

Sybase PowerDesigner, представляющий собой инструмент, в состав которого входят средства создания моделей и объектно-ориентированного моделирования;

System Architect (Popkm Software), позволяющий осуществлять проектирование данных и структурное моделирование, а также генерировать код клиентских приложений для ряда средств разработки;

Visio (Microsoft, www.microsoft.com), представляющий собой универсальное средство моделирования данных и приложений (ориентированное главным образом на СУБД и средства разработки производства самой Microsoft);

Rational Rose и Rational XDE Professional (IBM) - популярные средства объектно-ориентированного UML-моделирования приложений, обладающие средствами интеграции как с другими инструментами самой IBM, так и со средствами разработки некоторых других производителей.

Together (Borland) - средство UML-моделирования, обладающее на данный момент наиболее совершенными средствами интеграции с различными средствами разработки как компании Borland, так и других производителей (в частности, Microsoft) Перечисленные инструменты обычно применяются в компаниях-разработчиках или в отделах разработки и изредка - специалистами по сопровождению продуктов. Заказчики и конечные пользователи, за редким исключением, обычно не имеют дела с указанной категорией продуктов.

Отметим, что основная тенденция развития средств моделирования в настоящее время - это появление средств, осуществляющих их интеграцию между собой и с инструментами поддержки других этапов жизненного цикла приложений.

В данной курсовой работе для разработки моделирования бизнес процессов будет использована система моделирования visio компании Microsoft.

Разработка улучшения бизнес-процесса "Расчет заработной платы"

Предлагаемые мероприятия по улучшению бизнес-процессов

Для улучшения бизнес-процесса предлагаю следующие мероприятия. Для начала необходимо учетный табель вести на ПК. Ниже приведу решения данной проблемы.

Одним из решений может быть программа СТАХАНОВЕЦ. Данное ПО имеет множественный функционал:

- Вход с учетными записями Windows. Можно входить в систему с текущей записью Windows или с любой другой (в т.ч. и доменной).

- Доменные пользователи. По доменным пользователям можно строить отчеты как на всех машинах, за которыми они работали суммарно, так и по конкретным машинам.

- Шифрование трафика данных. Канал клиент-сервер зашифрован, также есть возможность настроить https-доступ к веб-интерфейсу.

- Разграничение прав начальников. Возможность назначать права начальникам как на уровне SQL-базы на определенные отчеты, так и на выбранные отделы в иерархии компании.

- Синхронизация прав начальников. Связь начальник-подчиненный для доступа к отчетам будет соответствовать реальной связи в компании на основе данных из AD.

- «Черный ящик». Постоянная запись видео с экрана и аудио с микрофона/динамиков с сохранением в зашифрованном виде на машинах сотрудников для дальнейшего детального анализа в случае расследования инцидентов.

- Анализатор рисков и производительности. Настраиваемый на основе профилей и словарей анализатор показывает эффективную, неэффективную или опасную работу сотрудника.

- Лента активности. Графический отчет, позволяющий оценить, в какие промежутки времени, чем и в какой степени занимался пользователь.

С подробным функционалом можно ознакомится уже на сайте данного продукта, неплохое решение для больших компаний где это востребовано.

БухСофт – это не совсем программа, а скорее сервис, для работы которого необходимо иметь браузер. Данная решение умеет многое:

- Автоматическое обновление всех форм и бланков в день изменений

- Экспертная онлайн-поддержка (чат, телефон, почта)

- Многопользовательский режим

- Проверка контрагентов

- Автоматическое распознавание первичных документов

- Полный импорт из 1С

- Интеграция с онлайн-кассами

- Интеграция с банками

- Подготовка и тестирование отчетности

- Отправка отчетности через интернет

- Бухгалтерская справочная система

Таблица 1

Сравнение ПО для расчета заработной платы

|

Название/Функции |

Страховец |

БухСофт |

|

Экспертная онлайн-поддержка (чат, телефон, почта) |

+ |

+ |

|

Автоматическое обновление всех форм и бланков в день изменений |

- |

+ |

|

Многопользовательский режим |

+ |

+ |

|

Проверка контрагентов |

+ |

+ |

|

Автоматическое распознавание первичных документов |

- |

+ |

|

Полный импорт из 1С |

- |

+ |

|

Интеграция с онлайн-кассами |

- |

+ |

|

Интеграция с банками |

- |

+ |

|

Подготовка и тестирование отчетности |

+ |

+ |

|

Отправка отчетности через интернет |

+ |

+ |

|

Бухгалтерская справочная система |

+ |

+ |

|

Разграничение прав начальников |

+ |

- |

|

Анализатор рисков и производительности |

+ |

- |

Эти два примера хорошо бы подошли для компаний, которые хотят развиваться и информатизировать некоторые процессы и не хранить данные только в бумажном носителе. Для внедрения в компанию будет выбрано второе так как данное ПО имеет больше функций, которые необходимы.

Моделирование бизнес-процессов «как должно быть».

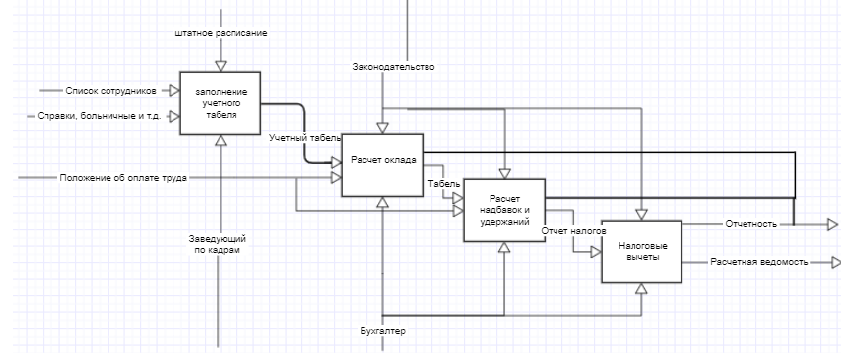

Рисунок 3 Бизнес процесс "Как должно быть"

На рисунке 3 описана декомпозиция процесса «расчет заработной платы» «как должно быть». Первый процесс «заполнение учетного табеля» входом в этот процесс является «список сотрудников» и «справки, больничные и т.д.», управление «заведующий по кадрам», механизм «штатное расписание», выходом является «учетный табель». Вторым процессом является «расчет оклада», входом является «учетный табель» и «положение об оплате труда», управление «Бухгалтер», механизмом «законодательство», выходом «табель» и «отчетность». Третьим процессом является «расчет надбавок и удержаний», вход «Положение оплате труда» и «табель», управление «бухгалтер», механизм «законодательство», выход «отчет налогов» и «отчетность». Четвертый процесс «налоговые выплаты», вход «отчет налогов», управление «бухгалтер», механизм «законодательство», выход «отчетность» и «расчетная ведомость».

Входе изучения старого бизнес процесса были выявлены явные недочеты, после анализа они были устранены.

Основные этапы внедрения программного продукта:

- Обследование

- Разработка технического задания

- Настройка системы (программного продукта)

- Тестирование системы

- Опытная эксплуатация

- Промышленная эксплуатация

Первый этап после разработки или приобретения ПО. внедрения программного продукта – разработка технического задания. Техническое задание (ТЗ) включает в себя описание всех справочников системы, всех алгоритмов расчета, отчетных форм, АРМ (Автоматизированных рабочих мест) пользователей и описание разграничения прав доступа пользователей. Разработка технического задания занимает от 1 до 3 месяцев (средняя продолжительность этапа «разработка технического задания» - 1,5-2 месяца).

Второй этап настройка системы (автоматизация). Настройка системы включает в себя формирование в программе всех справочников системы, настройка всех алгоритмов расчета, форм ввода и отчетных форм, ввод пользователей системы и настройка прав доступа. Продолжительность данного этапа напрямую зависит от квалификации специалистов и от уровня сложности поставленной задачи. Среднее время, отводимое на настойку системы, составляет 1 -1,5 месяца.

Третий этап тестирование программного продукта (системы). Тестирование системы включает в себя подготовку демонстрационного примера, внесение тестовых данных, проверку алгоритмов расчета и исправление обнаруженных ошибок. В среднем на этап тестирование отводится 2 недели.

Четвертый этап опытная эксплуатация системы. Опытная эксплуатация системы включает в себя работу с реальными данными, но при этом параллельно используется прежняя старая система либо те электронные таблицы, в которых предприятия до настоящего момента осуществляла свою работу. Этот этап необходим для того, чтобы можно было сопоставить результаты работы в новой системе с результатами, которые получены были прежним способом (вручную или с применением старых программных продуктов или электронных таблиц). В среднем на этап опытной эксплуатации занимает отчетный период равный 1-му месяцу.

Пятый этап промышленная эксплуатация системы. Промышленная эксплуатация системы подразумевает переход предприятия на новый программный продукт и отказ от всех альтернативных способов работы за рамками данной системы. Этап промышленной эксплуатации системы подразумевает организацию службы технической поддержки системы либо получение данных услуг от сторонних организаций. В рамках проекта этап промышленной эксплуатации системы обычно занимает около 1 месяца.

Обоснование экономической эффективности проекта

Выбор и обоснование методики расчета экономической эффективности

Важным аспектом внедрения автоматизированной системы является

экономическая эффективность. По проекту не требуется внесения кардинальных изменений в устройстве компании, следовательно, экономические затраты будут минимальные. Экономическая эффективность проекта формируется из двух эффектов:

- Косвенный эффект характеризуется увеличением прибыли,

- увеличением клиентской базы и т.д.

- Прямой эффект характеризуется снижением трудовых, стоимостных показателей.

К трудовым показателям относятся следующие:

- Абсолютное снижение трудовых затрат (∆Т) в часах за год:

∆Т = Т0 - Т1(1), где Т0 - трудовые затраты в часах за год на обработку информации по базовому варианту, Т1 - трудовые затраты в часах за год на обработку информации по предлагаемому варианту;

- Коэффициент относительного снижения трудовых затрат (КТ):

КТ =∆Т / T0 * 100%(2)

- Индекс снижения трудовых затрат или повышение производительности труда (YT):

YT = T0 / T1(3)

К стоимостным показателям относятся: абсолютное снижение стоимостных затрат (∆C = С0-С1(4), где С0 - стоимостные затраты на обработку информации по базовому варианту; С1 - стоимостные затраты на обработку информации по предлагаемому варианту) в рублях за год, коэффициент относительного снижения стоимостных затрат (КC=С / С0 * 100%(5)) индекс снижения стоимостных затрат (YC= С0 / С1(6)), рассчитываемые аналогично.

Помимо рассмотренных показателей целесообразно также рассчитать срок окупаемости затрат на внедрение проекта машинной обработки информации (Ток), рассчитываемые в годах, долях года или в месяцах года: Ток = КП /∆C(7), где КП - затраты на создание проекта (проектирование и внедрение). Рассчитаем трудовые и стоимостные затраты по базовому и проектному варианту. Также необходимо рассчитать амортизацию и накладных расчетов

Таблица 2

Характеристики использования электроэнергии

|

Название |

Паспортная мощность, кВт |

Коэффициент использования мощности |

Время работы, ч |

Цена электроэнергии (руб./кВт*ч) |

Потребление электроэнергии в месяц, (гр2 * гр3 * гр4 * гр 5) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ПК LENOVO IdeaCentre |

0.5 |

0.5 |

240 |

5 |

300 |

|

Итого |

300 руб./месяц |

||||

Исходя из расчетов в месяц, система будет потреблять электроэнергию на сумму 300 рублей, также необходимо учитывать расходные материалы (таблица 2).

Таблица 3

Расчёт расходных материалов

|

Название |

Количество в натуральных единицах |

Цена единицы ресурсов, руб. |

Стоимость, руб. |

|

|

1 |

Бумага |

2 пачки |

160 |

320 р |

|

2 |

Картридж |

2 шт. |

1300 |

2600 р |

|

Итого |

2920 р/месяц |

|||

Исходя из таблицы, мы видим, что на расходные материалы мы тратим 2920 р/месяц, следовательно, в день мы будем тратить

Общая сумма, которую мы будем тратить на систему составляет

ОСв месяц = 300 + 2920 = 3220р.

Для расчета общей суммы в час необходимо:

ОСв час = 3220/24/10=13,41

Общая стоимость потребление системы составляет 13,41р/час, данная стоимость относится после автоматизации системы

Для расчета стоимости до автоматизации

ОСдо авто. = 320 / 24 / 10 = 1,3 р/час

Ведь до автоматизации заявки регистрировались в книге регистраций заявок для выдавались исполнителю.

Также необходимо рассчитать амортизацию. Амортизация рассчитывается по формуле:

А=С*К,

где

С – стоимость компьютера

К – месячная норма амортизации, она рассчитывается по формуле:

К = (1 : n) х 100%,

где n – срок амортизации в месяцах

Стоимость компьютера = 20000руб.

Срок амортизации компьютеров установлен по стандарту 5 лет.

К = (1 / 60) * 100% = 1,6

А = 20000*1,6 = 32000

Для расчета часовой нормы амортизации необходимо

Ачас норм = 32000/5/12/25/8 = 2,6

Расчет показателей экономической эффективности проекта

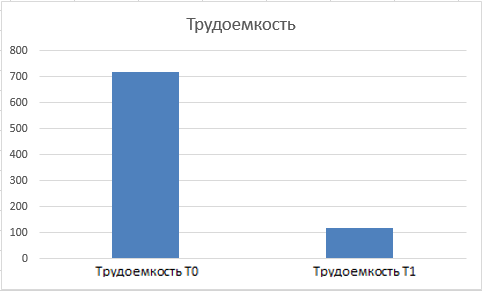

Всего требуется для расчета заработной платы 1 человек.

Т0 = 717

Т1 = 116

Теперь рассчитаем абсолютное снижение затрат:

ΔТ = Т0 - Т1 =717-116 = 601 минут

2) коэффициент относительного снижения трудовых затрат (КТ):

КТ =ΔТ / T0 * 100%=601/717*100%=0,83

Далее рассчитаем общий индекс снижения трудовых затрат:

УТ =Т0 / T1 =717/116= 6,18

Данный индекс показывает, что показатели трудовых затрат, были значительно улучшены при автоматизации задачи.

На рисунке 7 представлена диаграмма трудоёмкости при базовом варианте обработки («как есть») и при внедряемом («как должно быть») в целом.

Рисунок 7 Общая диаграмма трудоемкости

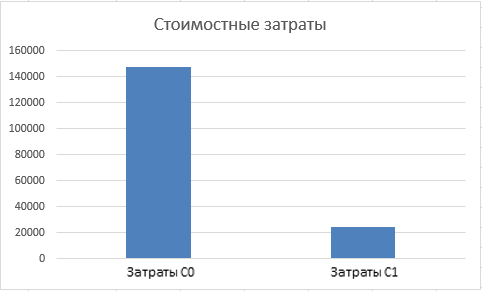

C0 = 144332,1

C1 = 25057,16

Теперь рассчитаем абсолютное снижение стоимостных затрат:

ΔС = С0 - С1= 144332,1 - 25057,16 = 119274,94 рублей за год

На рисунке 8 представлена общая диаграмма, демонстрирующая общие стоимостные расходы при базовом варианте обработки («как есть») и при внедряемом («как должно быть») в целом.

Рисунок 8 Общая диаграмма стоимостных затрат

Далее рассчитаем общий индекс снижения стоимостных затрат.

YС = С0 / С1 = 144332,1/25057,16 = 5,7

Общие затраты на проект составляют:

Стоимость работы программиста в течении 2х месяцев составляет 140000 тысяч рублей с учётом отработки 40 часов в неделю. Затрат на дополнительное техническое оснащение у нас не предусмотрено. Поэтому Кп = 140000 руб.

Ток = КП /ΔC = 140000 /119274,94 = 1,17 месяца

Данный показатель говорит о том, что минимум через 1,17 месяца проект автоматизации окупится.

ЗАКЛЮЧЕНИЕ

Главная цель курсовой работы, разработка регламента расчета заработной платы, была достигнута. Также минимизированы участия человека в обработке информации, повышена оперативность расчета заработной платы.

В первой части мы рассмотрели деятельность компании, ее организационную структуру. Рассмотрели и проанализировали бизнес процессы компании и систему безопасности. Рассмотрели и обосновали вопросы о выборе стратегии разработки и способе приобретения программного обеспечения для расчета заработной платы.

Во второй части идет обоснование и анализ проектных решений по информационному, техническому и программному обеспечению, рассмотрены проектные решения для разработки регламента расчета заработной платы.

В итоге был разработан и внедрен регламент расчета заработной платы для компании ООО «Вертикаль»

Список использованной литературы

- ГОСТ 34.602-89, Руководящий документ, Госстандарт России, Москва, 1990

- Методология RUP, Rational Software.

- Аппаратное обеспечение вычислительных систем / Д.В. Денисов, В.А. Артюхин, М. Ф. Седненков; под ред. Д.В. Денисова. – М.: Маркет ДС, 2010 – 184 с. (Университетская серия.)

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем - М.: ИУИТ, 2012 - 300 с.

- ГОСТ Р ИСО/МЭК 12207-99, Руководящий документ, Госстандарт России, Москва, 2004

- Информационная безопасность и защита информации, Мельников В. П., М.: Академия, 2012, - 336 стр.

- Кузнецов С. Д. Базы данных. Модели и языки – М.: Бином-Пресс, 2013 г. - 720 с.

- Методология функционального моделирования IDEF0, Руководящий документ, Госстандарт России

- Модель процессов MSF, Microsoft 2002

- О.Л. Голицына, И.И. Попов, Н.В. Максимов Базы данных. Учебное пособие. 3-е изд., перераб. и доп. М. : ФОРУМ, 2012. 400 с.

- Беленькая М.Н., Малиновский С.Т., Яковенко Н.В. Администрирование в информационных системах. Научно-популярное издание. - М.: Горячая линия - Телеком, 2011. - 300 с.

- Култыгин О.П. Администрирование баз данных. СУБД MS SQL Server. - М: Московская финансово-промышленная академия, 2012 -232 с. (Университетская серия).

- Устройство и функционирование информационных систем. Н. З. Емельянова, Т. Л. Партыка, И. И. Попов., Учебное пособие. М.: ФОРУМ : НИЦ ИНФРА-М, 2012. 448с.

- Абляев С.В., Пушкарев Н.Н. Управление человеческими ресурсами на основе компьютерных технологий / Под ред. Н.Ф. Пушкарева. – М: Финансы и статистика, 2009 г. – 176с.

- Джон Рид. Настольная книга SAP-консультанта. Книга, которая расскажет, как добиться успеха в мире SAP / Джон Рид, Майкл Доан: Эксперт РП, 2009 г. – 228 с.

- Малыхина М. П. Базы данных. Основы, проектирование, использование: БХВ-Петербург, 2009 г. – 321 с.

- Мезенцев К. Н. Автоматизированные информационные системы: Академия Классификация, 2012 г. - 176 с.

- Вертикаль [Электронный ресурс] – режим доступа: свободный URL: http://vertikal-tv.ru/o-kompanii. (Дата обращения: 18.02.2017).

- Intraservice [Электронный ресурс] – режим доступа: свободный URL: https://intraservice.ru. (Дата обращения: 19.02.2017).

- Intravision [Электронный ресурс] – режим доступа: свободный URL: http://www.intravision.ru/company/#top. (Дата обращения: 18.02.2017).

- Habrahabr [Электронный ресурс] – режим доступа: свободный URL: https://habrahabr.ru/post/215943/. (Дата обращения: 20.02.2017).

- Vsdesk [Электронный ресурс] – режим доступа: свободный URL: https://vsdesk.ru/main/about. (Дата обращения: 22.02.2017).

- Helpdeskeddy [Электронный ресурс] – режим доступа: свободный URL: https://helpdeskeddy.com/remedy-service-desk-kak-odna-iz-luchshih-sistem-upravlenija. (Дата обращения: 22.02.2017).

- bmcSoftware [Электронный ресурс] – режим доступа: свободный URL: http://www.bmcsoftware.ru/it-solutions/remedy-service-desk.html. (Дата обращения: 22.02.2017).

- Kazedu [Электронный ресурс] – режим доступа: свободный URL: https://www.kazedu.kz/referat/173514/9. (Дата обращения: 23.02.2017).

- Lecturesdb [Электронный ресурс] – режим доступа: свободный URL: http://lecturesdb.readthedocs.io/databases/dbms.html#id5. (Дата обращения: 22.02.2017).

- FB [Электронный ресурс] – режим доступа: свободный URL: http://fb.ru/article/145800/sistema-upravleniya-bazami-dannyih-microsoft-servers-sql. (Дата обращения: 23.02.2017).

- Защита права собственности

- Принципы и основания наследования

- Понятие и классификация функций государства

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика

- Классификация правовых норм

- Меры взыскания, применяемые к лицам, лишенным свободы, и их эффективность

- «Автоматизация бронирования и продажи билетов в музей»

- ПРЕДМЕТ, МЕТОД ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА И ПРИНЦИПЫ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

- МУНИЦИПАЛЬНЫЕ ПРЕДПРИЯТИЯ»

- Тенденции развития международного кредитного рынка (Проблемы мировых кредитных рынков)

- Налоговый учет по налогу на имущество (на примере ООО ИРАС «Астрахань. Дельта Сити»)

- Методы кодирования данных (Определение и история появления методов кодирования данных)