Налоговый учет по налогу на имущество (на примере ООО ИРАС «Астрахань. Дельта Сити»)

Содержание:

Введение

В соответствии с Налоговым кодексом РФ и законами субъектов Российской Федерации устанавливается налог на имущество организаций, который обязателен к уплате на территории соответствующего субъекта Российской Федерации. В процессе установления налога, законодательными (представительными) органами субъектов Российской Федерации определяется налоговая ставка в установленных пределах НК РФ, порядок и сроки уплаты налога.

Многими зарубежными и отечественными учеными изучались проблемы в применении налога на недвижимость. В Российской империи в конце XIX века домовладельцами производилась уплата оценочного сбора по недвижимому имуществу. При этом, ежегодно в книгах оценочного сбора, производилась фиксация ценности имущества по каждой улице включительно. Взыскание налога на недвижимость, в начале XX века, происходило с прибыли, которая получалась от аренды зданий, и данный налог зачислялся в городской бюджет. В Российской Федерации, начиная с 2016 года, исчсиление налога на имущество стало проиходить исходя из определенной кадастровой стоимости недвижимости. Эффективность данного подхода и определила актуальность настоящей курсовой работы.

Цель работы исследовать систему налогового учета по налогу на имущество на примере ООО ИРАС «Астрахань. Дельта Сити».

Для достижения сформулированной цели в работе поставлены следующие задачи:

- рассмотреть налогоплательщиков и элементы налога на имущество организаций;

- исследовать алгоритм расчет налога на имущество организаций;

- выявить особенности формирования данных для подготовки налоговой отчетности по налогу на имущество организаций;

- привести краткую характеристику ООО ИРАС «Астрахань. Дельта Сити»;

- составить налоговую декларацию по налогу на имущество организаций, используя данные налогового учета ООО ИРАС «Астрахань. Дельта Сити»;

- рассмотреть перспективы развития налогообложения имущества организаций.

Предметом курсовой работы является налоговый учет по налогу на имущество.

Для написания курсовой работы были использованы следующие источники, размещенные в справочно-правовой системе Консультант-плюс, под авторством Богачева С.В. (2017), Григорова К.Н. (2016), Егоровой Н. (2017), Митрич О. (2018), Орловой Е. (2017), Семинихина В.В. (2017), Спиридоновой Н. (2018), Титова Г.А. (2017).

1.Теоретические аспекты налогового учета по налогу на имущество организаций

1.1.Налогоплательщики и элементы налога

Любая организация в Российской Федерации обязана уплачивать налоги и (или) сборы при наличии оснований, установленных Налоговым кодексом Российской Федерации или иным актом законодательства о налогах и сборах.

Обязанность по уплате конкретного налога (или сбора), в частности налога на имущество, возлагается на организацию с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога[15, с.46].

Рассмотрим общие положения, касающиеся налога на имущество, а также перечислим плательщиков указанного налога.

Налог на имущество организаций (далее - налог на имущество) на основании пункта 1 статьи 14 Налогового кодекса Российской Федерации [1] (далее - НК РФ) является региональным налогом. Он устанавливается НК РФ и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации (пункт 1 статьи 372 НК РФ).

Устанавливая налог на имущество, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных главой 30 "Налог на имущество организаций" НК РФ, порядок и сроки уплаты налога (пункт 2 статьи 372 НК РФ) [13, с.56]. Помимо этого, законами субъектов Российской Федерации могут также определяться особенности определения налоговой базы отдельных объектов недвижимого имущества в соответствии с главой 30 НК РФ, предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Итак, плательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ (пункт 1 статьи 373 НК РФ).

При этом к организациям относятся:

- российские организации - юридические лица, образованные в соответствии с законодательством Российской Федерации, что следует из пункта 2 статьи 11 НК РФ. Следовательно, плательщиками налога на имущество являются и коммерческие, и некоммерческие российские организации;

- иностранные организации - иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации[14,с.9].

В соответствии со статьей 374 НК РФ[1] объектом налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ.

Объектами налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению[12,с.33].

Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признаются находящееся на территории Российской Федерации и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, за исключением отдельных объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НК РФ[1] (статья 375 НК РФ).

Таким образом, плательщиками налога на имущество признаются:

- российские организации (в том числе и некоммерческие организации), имеющие на балансе основные средства;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, у которых есть движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению;

- иностранные организации, не имеющие постоянного представительства, но владеющие недвижимым имуществом на территории Российской Федерации, которое принадлежит им на праве собственности или получено ими по концессионному соглашению[13,с.59].

Организации, не признаваемые плательщиками налога на имущество, названы в пунктах 1.1 и 1.2 статьи 373 НК РФ.

Необходимо отметить, что если иностранная организация осуществляет деятельность в Российской Федерации, то ее деятельность признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 НК РФ, если иное не предусмотрено международными договорами Российской Федерации (пункт 2 статьи 373 НК РФ) [14,с.10].

Под постоянным представительством иностранной организации в Российской Федерации в силу пункта 2 статьи 306 НК РФ понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации, через которое организация регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации, связанную:

- с пользованием недрами и (или) использованием других природных ресурсов;

- проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов;

- продажей товаров с расположенных на территории Российской Федерации и принадлежащих этой организации или арендуемых ею складов;

- осуществлением иных работ, оказанием услуг, ведением иной деятельности. Исключением является деятельность подготовительного и вспомогательного характера (пункт 4 статьи 306 НК РФ)[1].

Деятельностью иностранной организации на территории Российской Федерации в целях НК РФ также признается деятельность, осуществляемая иностранной организацией - оператором нового морского месторождения углеводородного сырья и связанная с добычей углеводородного сырья на новом морском месторождении углеводородного сырья[14,с.10].

Отметим, что, если международным договором Российской Федерации установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами, применяются правила и нормы международных договоров Российской Федерации.

Кроме того, на основании пункта 1.2 статьи 373 НК РФ не признаются плательщиками налога на имущество:

- FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе от 07.06.2013 №108-ФЗ "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации"[2] (далее - Закон №108-ФЗ);

- конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет "Россия-2018", дочерние организации Организационного комитета "Россия-2018", производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Законе №108-ФЗ[2], в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Законом.

Также не признаются плательщиками указанного налога организации, применяющие специальные налоговые режимы, а именно:

- систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (пункт 3 статьи 346.1 НК РФ);

- упрощенную систему налогообложения, за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (пункт 2 статьи 346.11 НК РФ);

- систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом, за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (пункт 4 статьи 346.26 НК РФ) [1].

Субъект налогообложения (налогоплательщик) — это обязательный элемент налогообложения, характеризующий лицо, на которое в соответствии с НК РФ возложена юридическая обязанность уплачивать налоги. Согласно российскому законодательству субъектами налогообложения являются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и сборы[12,с.35].

Филиалы российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту их нахождения. К иным категориям налогоплательщиков относятся постоянные представительства иностранных юридических лиц.

Вышеназванные филиалы и другие подразделения российских организаций уплачивают налоги не как самостоятельные налогоплательщики, а в порядке исполнения соответствующих обязанностей головной организации по месту их нахождения. Эта норма, по существу, превращает филиалы в своеобразные расчетные и кассовь (центры, поскольку автоматически освобождает их от каких-либо обязанностей налогоплательщика. Все эти обязанности в соответствии с НК РФ должна выполнять головная организация[1]. Налог может быть уплачен непосредственно самим налогоплательщиком по декларации или удержан у источника выплаты дохода. Носитель налога — это лицо, которое в конечном итоге несет бремя налогообложения[12,с.41]. Российское законодательство запрещает использование налоговых оговорок, по которым обязанность по уплате налога перекладывается на иное лицо. Следует также отличать налогоплательщика от налогового агента и сборщика налогов и сборов.

Экономические отношения налогоплательщика и государства определяются принципом постоянного местопребывания (резидентства). Резиденты — это лица, имеющие постоянное местопребывание в государстве. Налогообложению подлежат их доходы, полученные на территории данного государства и за рубежом. Нерезиденты — это лица, не имеющие постоянного местопребывания в государстве. Налогообложению подлежат их доходы, полученные в данной стране[13,с.60].

1.2.Алгоритм расчета налога на имущество

Сумма налога на имущество организаций исчисляется по истечении налогового периода, что установлено пунктом 1 статьи 382 НК РФ[1]. При этом налоговым периодом, согласно пункту 1 статьи 379 НК РФ, признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, за исключением налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости. Для них отчетными периодами признаются первый квартал, второй квартал и третий квартал календарного года (пункт 2 статьи 379 НК РФ) [1].

Для того чтобы рассчитать налог на имущество за налоговый период, организации необходимо определить налоговую базу, которая исчисляется как среднегодовая стоимость этого объекта, если иное не предусмотрено статьей 375 НК РФ. Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НК РФ.

Исходя из положений Закона N 360-ФЗ[3] в данный период должна применяться наименьшая кадастровая стоимость объекта недвижимости, полученная с 01.01.2014 или с 1 января года, в котором впервые кадастровая стоимость начала действовать для целей налогообложения, если на 01.01.2014 кадастровая стоимость отсутствовала или не применялась для целей налогообложения (Письмо ФНС России от 11.10.2016 N БС-4-11/19238@ "О направлении разъяснений Минфина России" (вместе с Письмом Минфина России от 30.09.2016 N 03-05-04-01/57212)) [4].

При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. В случае если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость указанного имущества определяется без учета таких затрат.

В случае если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Если законодательством субъекта Российской Федерации предусмотрена уплата авансовых платежей по налогу на имущество по итогам отчетных периодов (первого квартала, полугодия, девяти месяцев), то налоговую базу необходимо рассчитывать по истечении каждого из них[14,с.10]. Налоговая база в этом случае определяется как средняя стоимость объекта, то есть как частное от деления суммы, полученной в результате сложения величин остаточной стоимости объекта (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу (пункт 4 статьи 376 НК РФ).

Исчисление суммы налога на имущество (суммы авансовых платежей по налогу) осуществляется организацией по истечении налогового периода (отчетного периода) в соответствии со статьей 382 НК РФ[1]. Согласно пункту 2 статьи 382 НК РФ сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной по итогам налогового периода, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода[9,с.37].

При этом сумма налога на имущество, подлежащая уплате в бюджет, исчисляется отдельно в отношении (пункт 3 статьи 382 НК РФ):

- имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

- имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

- имущества, входящего в состав Единой системы газоснабжения;

- имущества, налоговая база в отношении которого определяется как его кадастровая стоимость;

- имущества, облагаемого по разным налоговым ставкам.

Сумма авансового платежа по налогу на основании пункта 4 статьи 382 НК РФ[1] исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения налоговой ставки и средней стоимости имущества (за исключением имущества, указанного в абзацах 1 - 3 пункта 24 статьи 381 НК РФ), определенной за отчетный период.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объекты недвижимого имущества, указанные в статье 378.2 НК РФ, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде, если иное не предусмотрено статьей 382 НК РФ. На это указано в пункте 5 статьи 382 НК РФ (Письмо ФНС России от 19.06.2014 N БС-4-11/11793 "О налоге на имущество организаций"[5]).

Если организация владеет таким объектом не полный налоговый период, то исчисление налога производится с учетом коэффициента, определяемого как отношение количества полных месяцев владения к количеству месяцев в налоговом периоде.

Согласно новому порядку, если возникновение права на объект недвижимости произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, то за полный месяц принимается месяц возникновения (прекращения) указанного права[10,с.18].

Если возникновение права произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента владения.

Для сравнения - ранее за полный месяц в целях определения коэффициента владения принималось любое количество дней в месяце.

В отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, сумма налога (суммы авансовых платежей по налогу) исчисляется с учетом особенностей, установленных статьей 378.2 НК РФ[1].

1.3.Особенности формирования данных для подготовки налоговой отчетности по налогу на имущество

Заполнять декларацию рекомендуем в следующей последовательности: вначале титульный лист, потом разд. 3, затем разд. 2, разд. 2.1 и, наконец, разд. 1.

Для проверки правильности заполнения декларации можно воспользоваться Контрольными соотношениями, приведенными в Письме ФНС России от 25.05.2017 N БС-4-21/9902@[7].

В поле "КПП" титульного листа нужно отразить код, присвоенный организации в том налоговом органе, в который она подает декларации по соответствующему основанию (п. 3.2.1 Порядка). Исключение предусмотрено для крупнейших налогоплательщиков: они указывают КПП по месту нахождения организации, обособленного подразделения или недвижимого имущества, хотя и сдают декларации только в одну инспекцию по крупнейшим налогоплательщикам (п. 1 ст. 386 НК РФ, п. 3.2.2 Порядка) [11,с.20].

Код налогового периода следует отразить в соответствующем поле титульного листа. Код "34" проставляется при представлении декларации за календарный год. Код "50" указывается при подаче декларации за последний налоговый период при реорганизации (ликвидации) организации (п. 3.2.4 Порядка, Приложение N 1 к Порядку).

Поле "по месту нахождения (учета) (код)" заполняется на основании Приложения N 3 к Порядку (п. 3.2.6 Порядка). Так, российская организация, не являющаяся крупнейшим налогоплательщиком, приведет код "214" (Приложение N 3 к Порядку).

Код вида имущества (строка 001) определяется в соответствии с Приложением N 5 к Порядку. В большинстве случаев это код "11".

Код по ОКТМО отражается в строке 010[11,с.22].

Кадастровый номер здания указывается по строке 014, а кадастровый номер помещения - в строке 015 (только если заполнен разд. 3 в отношении помещения, по которому проведен кадастровый учет).

Кадастровая стоимость (строка 020) объекта недвижимости, исходя из которой рассчитывается налог, определяется по состоянию на 1 января налогового периода (п. 2 ст. 375 НК РФ[1]). В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть. Ее, в свою очередь, вы отразите отдельно в строке 025.

Изменение кадастровой стоимости объекта в течение налогового периода в общем случае не учитывается при расчете налога (п. 15 ст. 378.2 НК РФ).

При заполнении раздела в отношении помещения, кадастровая стоимость которого не определена, но известна кадастровая стоимость здания, в котором оно расположено, в строке 020 нужно указать кадастровую стоимость этого помещения исходя из его доли в общей площади здания (пп. 4 п. 7.2 Порядка). При этом показатель доли нужно отразить в строке 035 (пп. 6 п. 7.2 Порядка).

Если объект недвижимости находится в общей (долевой или совместной) собственности, долю налогоплательщика в праве на данный объект нужно указать в строке 030 (пп. 5 п. 7.2 Порядка) [12,с.43].

Код льготы по налогу на имущество организаций нужно отразить по строке 040 аналогично заполнению строки 160 разд. 2 (пп. 7 п. 7.2 Порядка).

Налоговая база отражается по строке 060 (пп. 9 п. 7.2 Порядка). В общем случае она рассчитывается так:

(1)

(1)

При применении налоговой льготы в виде понижения ставки налога следует заполнить строку 070 (пп. 10 п. 7.2 Порядка). Сделать это нужно в порядке, аналогичном заполнению строки 040.

Налоговая ставка, в том числе пониженная, отражается по строке 080 (пп. 11 п. 7.2 Порядка).

Коэффициент К (строка 090) заполняется, если в течение налогового периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе - количество полных месяцев в налоговом периоде, в течение которых объект находился в собственности налогоплательщика, в знаменателе - число месяцев в налоговом периоде (пп. 12 п. 7.2 Порядка) [11,с.31].

Сумма налога за налоговый период (строка 100) в общем случае определяется по формуле (пп. 13 п. 7.2 Порядка):

(2)

(2)

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент К (строка 090) [14,с.10].

Сумма авансовых платежей за отчетные периоды отражается по строке с кодом 110. Она рассчитывается как сумма значений строк 090 с соответствующими кодами по ОКТМО налоговых расчетов, представленных за все отчетные периоды данного налогового периода (пп. 14 п. 7.2 Порядка) [11,с.33].

Если организация применяет льготу в виде уменьшения суммы налога, следует заполнить строки 120 и 130 (пп. 15 п. 7.2 Порядка). Код налоговой льготы (2012500), а также реквизиты нормы закона субъекта РФ, которым она установлена, отражаются в строке 120. Сумму, на которую уменьшается налог, нужно указать в строке 130.

Раздел 2 заполняется по имуществу, налоговая база по которому определяется как среднегодовая стоимость.

Одна декларация может включать несколько разд. 2. Чаще всего это происходит в таких случаях:

- в одной декларации отражаются суммы налога с разными кодами по ОКТМО;

- объекты имеют разные коды имущества;

- имущество облагается по разным ставкам;

- применяются сразу несколько льгот по налогу на имущество[14,с.33].

Если вы применяете только одну льготу, заполнять отдельный разд. 2 по льготируемому имуществу не нужно (Письмо ФНС России от 05.08.2008 N 3-3-06/234@[7]). Разъяснения ведомства касались заполнения ранее действовавшей формы декларации. Полагаем, что они актуальны и сейчас, поскольку в этой части отчетность не изменилась.

Код вида имущества нужно выбрать в соответствии с Приложением N 5 к Порядку (пп. 1 п. 5.3 Порядка). Наиболее распространенный код - "03", он применяется для большинства видов имущества, а остальные коды предназначены для специфических объектов (магистральные трубопроводы, объекты системы газоснабжения и прочие).

Код по ОКТМО отражается в строке 010 (пп. 2 п. 5.3 Порядка).

Остаточную стоимость основных средств нужно отразить по строкам 020 - 140 графы 3. Если среди основных средств есть необлагаемое имущество, его остаточную стоимость укажите в графе 4. Значения в обеих графах определяются на первое число каждого месяца налогового периода и на последнее число налогового периода (31 декабря) (пп. 3 п. 5.3 Порядка).

Строка 141 декларации по налогу на имущество заполняется, если в числе объектов есть недвижимость[11,с.33]. По графам 3 - 4 следует отразить остаточную стоимость недвижимого имущества, в том числе льготируемого, на 31 декабря (пп. 3 п. 5.3 Порядка). Если объектов недвижимости нет, в графах данной строки ставится прочерк. Он может отсутствовать в случае заполнения декларации с помощью программного обеспечения (п. 2.4 Порядка) [11,с.33].

Среднегодовая стоимость имущества за налоговый период отражается в строке 150. Для этого рассчитайте среднее арифметическое значений в строках 020 - 140 графы 3 (п. 4 ст. 376 НК РФ и пп. 4 п. 5.3 Порядка).

Код льготы по налогу на имущество организаций отражается по строке 160. Эту строку нужно заполнить следующим образом (пп. 5 п. 5.3 Порядка).

В первой части показателя нужно привести код льготы в соответствии с Приложением N 6 к Порядку.

По льготам с кодами 2012400 и 2012500 строка 160 не заполняется.

Среднегодовая стоимость не облагаемого налогом имущества (строка 170) (пп. 6 п. 5.3 Порядка) рассчитывается как среднее арифметическое показателей графы 4 разд. 2. [12,с.43]

Налоговая база (строка 190) в общем случае рассчитывается по формуле (пп. 8 п. 5.3 Порядка):

(3)

(3)

Если организация применяет пониженную ставку налога (код льготы 2012400), нужно заполнить строку 200 аналогично строке 160 (пп. 9 п. 5.3 Порядка).

Ставка налога отражается в строке 210 (пп. 10 п. 5.3 Порядка). Если применяется пониженная ставка налога, то она указывается в строке 210 с учетом предоставляемой льготы[1].

Кжд (строка 215) заполняется только в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью, впервые принятых на учет в качестве основных средств начиная с 1 января 2017 г. (пп. 11 п. 5.3 Порядка). Значение этого коэффициента определяется в соответствии с п. 2 ст. 385.3 НК РФ[1].

Сумма налога за налоговый период отражается в строке 220. В общем случае она рассчитывается так (п. 1 ст. 382 НК РФ, пп. 12 п. 5.3 Порядка):

(4)

(4)

Сумму авансовых платежей, исчисленных за отчетные периоды, нужно отразить по строке 230 (пп. 13 п. 5.3 Порядка). Показатель этой строки рассчитывается на основании данных налоговых расчетов по авансовым платежам, представленным в течение налогового периода[11,с.33].

Если вы применяете льготу в виде уменьшения суммы налога, нужно заполнить строки 240 и 250 (пп. 14 п. 5.3 Порядка). Код налоговой льготы (2012500), а также номер, пункт и подпункт статьи закона субъекта РФ, которым установлена льгота, указываются в строке 240. Сумма, на которую уменьшается налог, отражается по строке 250.

В строке 270 декларации по налогу на имущество отражается остаточная стоимость всех основных средств по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по пп. 1 - 7 п. 4 ст. 374 НК РФ (пп. 16 п. 5.3 Порядка). Например, не нужно включать стоимость земельных участков. В то же время остаточную стоимость основных средств, включенных в I - II амортизационную группу в соответствии с Классификацией ОС, нужно включить, так как они не облагаются налогом на основании пп. 8 п. 4 ст. 374 НК РФ.

В случае если в декларацию включено несколько разд. 2, показатель строки 270 дублируется в каждом из них (Письмо ФНС России от 08.05.2014 N БС-4-11/8871[7]). В приведенном Письме даны разъяснения относительно ранее действовавшей формы декларации. Полагаем, что они применимы и сейчас, так как в этой части отчетность не изменилась.

В разд. 2.1 нужно отразить сведения об объектах недвижимости, в отношении которых налоговая база определяется как среднегодовая стоимость. При этом расчет налога в отношении таких объектов производится в разд. 2 (п. 6.1 Порядка) [11,с.33].

В отношении каждого объекта недвижимости нужно заполнить строки 010 - 050. В них указываются (п. 6.2 Порядка):

- кадастровый номер объекта (если он есть) - по строке 010;

- условный номер объекта (если он есть) в соответствии с ЕГРН - по строке 020;

- инвентарный номер объекта (если он есть) - по строке 030. Инвентарный номер нужно указывать только в случае, если объекту не присвоен ни кадастровый, ни условный номер;

- код ОКОФ в соответствии с Общероссийским классификатором основных фондов - по строке 040;

- остаточная стоимость объекта по состоянию на 31 декабря налогового периода - по строке 050.

Если объект недвижимости выбыл до указанной даты, сведения о нем не включаются в разд. 2.1 (п. 6.3 Порядка) [10,с.23].

В разд. 1 следует отразить суммы налога, подлежащие уплате в бюджет или возврату из бюджета по итогам налогового периода. При этом по каждому ОКТМО нужно заполнить строки 010 - 040 отдельно.

Размер налога, который необходимо заплатить в бюджет (строка 030), определяется как разница между налогом, рассчитанным по итогам года, и авансовыми платежами, исчисленными в течение года (п. 1 ст. 379, п. 2 ст. 382 НК РФ, пп. 3 п. 4.2 Порядка) [11,с.33].

Если авансовые платежи превышают сумму налога, разница отражается в строке 040 (пп. 4 п. 4.2 Порядка). В этом случае в строке 030 ставится прочерк (пп. 3 п. 4.2 Порядка).

Вывод: таким образом, в соответствии с п. 1 ст. 14 Налогового кодекса Российской Федерации налог на имущество организаций, является региональным налогом. Его обязаны уплачивать организации, у которых имеется имущество, подпадающее под объект налогообложения согласно ст.374 НК РФ. В ст. ст. 375 и 376 НК РФ определен порядок определения налоговой базы по налогу на имущество.

2.Практические аспекты налогового учета по налогу на имущество на примере ООО ИРАС «Астрахань. Дельта Сити»

2.1. Краткая характеристика предприятия ООО ИРАС «Астрахань. Дельта Сити»

Общество с ограниченной ответственностью Информационно-рекламная аналитическая система «Астрахань. Дельта сити» расположено по адресу: 414041, г Астрахань, ул. Минусинская, д. 8, литер А, стр. 4.

Общество с ограниченной ответственностью ИРАС «Астрахань. Дельта сити» является юридическим лицом. Уставный капитал Общества составляется из номинальной стоимости долей его участников и на момент учреждения составляет 10000,00 руб. Компания ООО ИРАС «Астрахань. Дельта сити» занимается следующими видами деятельности (согласно кодам ОКВЭД, которые указаны при регистрации):

- организует комплексное туристическое обслуживание;

- обеспечивает экскурсионные билеты, обеспечивает проживание, обеспечивает транспортные средства;

- предоставляет туристические информационные услуги;

- предоставляет туристические экскурсионные услуги;

- деятельность информационных агентств;

- оказывает консультации по вопросам коммерческой деятельности и управления;

- исследует конъюнктуру рынка и изучает общественное мнение)[16].

Именно отлаженная система реализации и гибкая агентская политика позволила фирме стать успешной в технологии продаж туристского продукта.

Большой объём туристского оборота фирмы дает ей право на установление умеренных цен на все виды туристского продукта, использование всех возможных видов скидок для того, чтобы минимизировать стоимость туристского обслуживания.

Следует отметить, что турфирма ИРАС «Астрахань. Дельта Сити» не занимается политикой по ограничению туристов в выборе туров и различных направлений для отдыха. Менеджеры турфирмы ИРАС «Астрахань. Дельта Сити» занимаются подбором самых разных типов отдыха для своих клиентов: познавательных, оздоровительных, религиозных, спортивных, профессионально-деловых и иных. Указанный широкий охват различных направлений отдыха объясняется тесным сотрудничеством турфирмы со многими туроператорами.

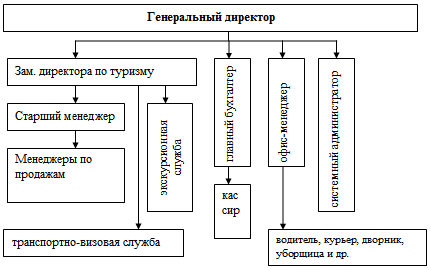

Согласно направлениям работы, организационная структура ООО ИРАС «Астрахань. Дельта сити» представлена на рис.1.

Рисунок 1 - Организационная структура ООО ИРАС «Астрахань. Дельта сити»[17]

В обязанности генерального директора входит разработка стратегического планирования деятельности, заключение договоров, посещение выставок и конференций, налаживание контактов и связей для успешной работы агентства; это главный распорядитель финансовых средств; контроль и координация работы агентства, контроль всех управленческих решений на всех уровнях агентства, принятие решений о приеме на работу или увольнению сотрудников, разработка программ совершенствования внутрипроизводственных отношений, проведение служебных расследований по факту нарушения трудовой дисциплины.

Главный бухгалтер контролирует работу бухгалтеров и кассира, несет персональную ответственность за всю сферу учета, в том числе и начисления заработной платы, осуществляет подготовку отчетов для нужд управленческого учета и налоговых органов, развивает прочие отношения с финансовыми институтами и банками.

Сетевой администратор занимается информационной безопасности агентства и обеспечением бесперебойного функционирования компьютерной сети.

Рекламная служба занимается продвижением услуги, организовывает промоакции.

Офис-менеджер занимается решением организационных вопросов, подборкой работников, установкой стандартов работы, компенсаций работникам, занимается организацией развития и обучения персонала, определяет стандарты для кандидатов.

Курьер – осуществляет доставку документации.

Охрана – несет ответственность за безопасность сотрудников и имущества, находящегося в офисе.

Водители – осуществляют перевозку рекламных плакатов, доставку корреспонденции, перевозку сотрудников.

Транспортно-визовая служба оформляет визовые документы и бронирует авиа и железнодорожные билеты.

Менеджеры непосредственно реализуют туры, работают с клиентами; их работой руководит старший менеджер [17].

Как отрицательный момент в работе ООО ИРАС «Астрахань. Дельта сити» следует отметить отсутствие маркетинговой службы.

Далее исследуем технико-экономические показатели предприятия ООО ИРАС «Астрахань. Дельта сити» за 2015-2017г.г. используя данные, приведенные в таблице 1.

Таблица 1 - Финансово-экономические показатели деятельности предприятия ООО ИРАС «Астрахань. Дельта сити» за 2015-2017 гг. [18]

|

Показатели |

Ед.изм. |

2015г. |

2016г. |

2017г. |

Изменение 2016/2015г. |

Изменение 2017/2016г. |

|||||

|

Абс-ое |

Отн-ное |

Абс-ое |

Отн-ное |

||||||||

|

Выручка от реализации |

Тыс.руб. |

30423 |

31894 |

31014 |

1471 |

+5 |

-880 |

-3 |

|||

|

Себестоимость проданных услуг |

Тыс.руб. |

25547 |

35437 |

28265 |

9890 |

+39 |

-7172 |

-20 |

|||

|

Прибыль от реализации |

Тыс.руб. |

4876 |

-3543 |

2749 |

-8419 |

-173 |

6292 |

+178 |

|||

|

Прибыль (убыток) до налогообложения |

Тыс.руб. |

9047 |

-3565 |

2344 |

-12612 |

-139 |

5909 |

+166 |

|||

|

Чистая прибыль (убыток) |

Тыс.руб. |

-3258 |

-5943 |

1752 |

-2685 |

-82 |

7695 |

+126 |

|||

|

Среднесписочная численность |

Чел. |

70 |

70 |

70 |

- |

- |

- |

- |

|||

|

Среднегодовая стоимость ОФ |

Тыс.руб. |

3722,5 |

2466 |

5033,5 |

-1256,5 |

-51 |

2567,5 |

+49 |

|||

|

Рентабельность продаж |

% |

16 |

-11 |

8,9 |

-27 |

- |

+19,9 |

- |

|||

|

Фондоотдача |

Руб. |

8,17 |

9,4 |

6,16 |

1,23 |

+15 |

-3,24 |

-34 |

|||

|

Фондовооруженность |

Тыс.руб./ чел. |

53,18 |

48,49 |

72 |

-4,69 |

-9 |

23,51 |

+49 |

|||

Из представленных основных показателей деятельности предприятия (см. таблицу 1) видно что, в 2016 году в сравнении с 2015 годом произошло увеличение выручки от продажи услуг на 5% или 1471 тыс.руб. Это было связано с большим количеством желающих отправиться в тур на теплоходе. В 2017 году произошло незначительное снижение выручки от продажи услуг на 3%.

Себестоимость проданных услуг за 2015-2017 года имела такую же динамику, как и выручка реализованных услуг. В 2016 г. по сравнению с 2015 г. себестоимость от оказанных услуг, выполненных работ возросла на 39%, также как выручка от реализации. Повышение себестоимости в 2016 году на 9890 тыс.руб. произошло в связи с ростом уровня цен, ростом заработной платы, и ростом отчислений на социальные нужды. В 2017 году себестоимость проданных услуг снизилась на 7172 тыс.руб. Снижение себестоимости услуг произошло за счет эффекта масштаба. То есть, организация выбрала несколько определенных направлений, заключила договора с городами, в которых собирается производить туристические услуги. Создавая заказ большей величины, она получила большую скидку. За счет этого снизила себестоимость услуг и создала себе возможность предоставить наиболее качественные услуги туристической деятельности своим клиентам.

В рыночных условиях работы прибыль должна обеспечить организации покрытие всех затрат, связанных с ее деятельностью, и получение такой суммы чистой прибыли, которой бы хватило на формирование фондов накопления и потребление и уплату установленных для нее налогов и платежей.

Прибыль от продаж за анализируемые года уменьшается, в 2016 году несмотря на рост выручки проданных услуг в сравнении с 2015 годом у организации был убыток равный 3543тыс.руб., а в 2017 году по сравнению с 2016 годом прибыль от реализации увеличилась в 1,78 раза и составила 2749 тыс.руб. Произошло это в основном за счет снижения себестоимости выполненных работ[18].

Чистая прибыль предприятия в 2016 году в сравнении с 2015 годом уменьшается на 2685 тыс. руб. или на 82%. В 2017 году чистая прибыль от продажи по сравнению с 2016 годом увеличивается на 7695 тыс.руб.

Среднегодовая стоимость основных фондов в 2016 году снизилась на 51%, а в 2017 году по сравнению с 2016 годом увеличилась на 49% или на 1639 тыс.руб.

Рентабельность предприятия за 2016-2017 года снижается. В 2016 году она снизилась на 27% , в 2017 году увеличилась на 19,9% по сравнению с 2016 годом. Снижение рентабельности связано с изменением цены услуг, работ и их себестоимости.

Показателем эффективности работы предприятия и использования основных фондов является фондоотдача. В 2016 году по сравнению с 2015 годом фондоотдача увеличилась на 15% ,а в 2017 году снизилась 34%. Связано это с изменением за анализируемые года выручки от реализации и от объема оказанных услуг, выполненных работ.

Изменение фондовооружённости за 2016-2017 года произошло за счёт изменения денежной величины основных фондов. В 2016 году фондовооружённость снизилась на 9%, а в 2017 году увеличилась на 49% по сравнению с 2016 годом.

Анализ технико-экономических показателей деятельности предприятия за период 2015-2017 года показал, что ООО ИРАС «Астрахань. Дельта Сити» развивается динамично, улучшается экономическое положение организации.

Снижение многих показателей в 2016 году связано с увеличением затрат на капитальный ремонт дизельного генератора на теплоходе «К.А.Тимирязев» [18]. Так как работа ООО ИРАС «Астрахань. Дельта Сити» связана с сезонным характером, поэтому основная загруженность приходится всего на 6 месяцев в году, что не дает в полной мере интенсивно использовать основные фонды.

2.2.Составление налоговой декларации по налогу на имущество

ООО ИРАС «Астрахань. Дельта Сити» (ИНН/КПП 3016046246 / 301501001) [16] имеет:

Здание, адрес которого совпадает с адресом места нахождения организации (ОКТМО 12701000001). Налоговая база по данному имуществу определяется как кадастровая стоимость. Кадастровый номер здания 30:12:010092:847.

Движимое имущество, находящееся на балансе:

- объекты, включенные в первую и вторую амортизационные группы, не облагаются налогом (пп. 8 п. 4 ст. 374 НК РФ): инструменты для станков, дизель-генераторы, компрессоры, компьютеры, принтеры, копировальная техника;

- иное движимое имущество (в том числе принятое на учет в 2013 г. и позднее), в отношении которого действует льгота (п. 25 ст. 381 НК РФ) [1]: станки деревообрабатывающие, грузоподъемное оборудование, электропогрузчики, источники бесперебойного питания.

Ставки налога на имущество составляют:

- 1,4% - по зданию;

- 2,2% - по остальному облагаемому имуществу.

Кадастровая стоимость здания, принадлежащего организации, на 01.01.2017 составила 25 000 000 руб.

Стоимость движимого имущества организации, включаемого в объект налогообложения, составила:

- на 01.01.2017 стоимость всего движимого имущества (станки деревообрабатывающие, грузоподъемное оборудование, электропогрузчики, источники бесперебойного питания) - 7 500 000 руб., в том числе льготируемого (станки деревообрабатывающие, грузоподъемное оборудование, электропогрузчики) - 4 300 000 руб.;

- на 01.02.2017 стоимость всего движимого имущества - 7 100 000 руб., в том числе льготируемого - 4 000 000 руб.;

- на 01.03.2017 стоимость всего движимого имущества - 6 600 000 руб., в том числе льготируемого - 3 800 000 руб.;

- на 01.04.2017 стоимость всего движимого имущества - 6 200 000 руб., в том числе льготируемого - 3 300 000 руб.;

- на 01.05.2017 стоимость всего движимого имущества - 6 600 000 руб., в том числе льготируемого - 4 000 000 руб.;

- на 01.06.2017 стоимость всего движимого имущества - 5 900 000 руб., в том числе льготируемого - 3 600 000 руб.;

- на 01.07.2017 стоимость всего движимого имущества - 6 400 000 руб., в том числе льготируемого - 4 400 000 руб.;

- на 01.08.2017 стоимость всего движимого имущества - 5 650 000 руб., в том числе льготируемого - 3 950 000 руб.;

- на 01.09.2017 стоимость всего движимого имущества - 4 900 000 руб., в том числе льготируемого - 3 500 000 руб.;

- на 01.10.2017 стоимость всего движимого имущества - 7 650 000 руб., в том числе льготируемого - 6 550 000 руб.;

- на 01.11.2017 стоимость всего движимого имущества - 6 830 000 руб., в том числе льготируемого - 6 030 000 руб.;

- на 01.12.2017 стоимость всего движимого имущества - 6 010 000 руб., в том числе льготируемого - 5 510 000 руб.;

- на 31.12.2017 стоимость всего движимого имущества - 5 165 000 руб., в том числе льготируемого - 4 990 000 руб.

Остаточная стоимость всех основных средств организации на 31.12.2017 - 25 975 000 руб.

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2017 г., равна:

- в отношении имущества, по которому налоговая база определяется как кадастровая стоимость, - 262 500 руб.;

- в отношении остального облагаемого налогом имущества - 44 055 руб.

В состав декларации входят титульный лист, разд. 1, 2, 2.1, 3. [11,с.33]

Заполним декларацию с помощью программного обеспечения (см.Приложение 1).

ООО ИРАС «Астрахань. Дельта Сити» 29.03.2018 представило в Межрайонную ИФНС № 1 по Астраханской области декларацию по налогу на имущество организаций.

Вывод: исследуемое предприятие ООО ИРАС «Астрахань. Дельта Сити» ведет налоговый учет налога на имущество в соответствии с действующим законодательством.

3.Перспективы развития налогообложения имущества организаций

В ходе проведенного анализа современной системы налогообложения недвижимого имущества в Российской Федерации, которая представлена такими налогами как налог на имущество организаций, налог на имущество физических лиц, земельный налог, обозначается объективная необходимость ее реформирования[9,с.35].

Имущественное налогообложение является наиболее стабильным источником доходов бюджета, как на региональном, так и на местном уровнях. Кроме того, на практике развитый механизм налогообложения превращает имущественные налоги в средство повышения эффективности использования ресурсов и модернизации производства) [8,с.68]. Увеличение доходов должно быть обеспечено, прежде всего, за счет того, что будет улучшено администрирование уже существующих налогов. При этом по отдельным направлениям возможно проведение оптимизации налогообложения для того, чтобы стимулировать и расширить предпринимательскую деятельность в первую очередь инновационной направленности.

В долгосрочной перспективе налоговая политика государства нацелена быть должна на то, чтобы обеспечить условия инновационного развития экономики: мотивировать производство новых услуг (работ), товаров и стимулировать спрос на них.

В среднесрочной перспективе необходимо дальше расширять и укреплять налоговую базу бюджетов бюджетной системы Российской Федерации. Круг налогоплательщиков необходимо расширить за счет возникновения новых активных хозяйствующих субъектов.

Следует ускорить подготовку введения налога на недвижимость, в том числе формирование соответствующих кадастров, а также разработать систему, которая позволила бы взимать данный налог учитывая рыночную стоимость облагаемого имущества с необлагаемым минимумом для семей с низкими доходами. К недостаткам действующего налога на имущество относится: отсутствие унификации налогообложения объектов недвижимости, не полный учет и несоответствующая реальным ценам оценка недвижимости в целях налогообложения. Всё перечисленное привело к тому, что снизилась фискальная роль указанного налога в налоговой системе.

В связи с чем, решением существующих проблем налогообложения недвижимости выступает введение нового налога на недвижимость, который консолидировал бы в себе земельный налог и налоги на имущество.

Учитывая, что налог на имущество организаций обладает статусом регионального налога, что противоречит задаче формирования условий введения налога на недвижимость и делает данную перспективу достаточно неопределенной) [15,с.47]. Так, отнесение данного налога к региональным, а земельного налога и налога на имущество физических лиц - к местным выступает преградой для налогообложения недвижимости как единого комплекса.

Налог на недвижимость, по своему характеру, должен быть местным налогом, который будет способствовать более рациональному использованию имущества (ввиду того, что местные органы самоуправления смогут часть средств направлять на благоустройство муниципального образования) и экономическому развитию регионов. Учитывая задачу развития самоуправления субъектов Федерации, логичным представляется передать налог на недвижимость и его администрирование в ведение местных органов власти, а поступления от него направлять полностью в местный бюджет. Местный характер налог на недвижимость должен носить потому, что за счет поступлений указанного налога финансируются расходы за услуги, которые связаны с недвижимостью, а именно: содержание канализационных сетей, центрального освещения, дорог, государственного управления, уборки улиц и т.п.

Первоочередна задача для органов государственной власти в РФ создать единый государственный реестр недвижимости, а также реестр прав, провести переоценку объектов недвижимого имущества на основе их рыночной стоимости.

В результате реформирования реестра недвижимости с уровня земельного кадастра, существовавшего в тот период, до уровня государственного кадастра недвижимости и объединения последнего с реестром прав на недвижимое имущество в Единый государственный реестр недвижимости вновь актуальным становится вопрос перехода к единому налогу на недвижимое имущество) [15,с.48].

В результате эксперимента, проведенного в РФ, можно сделать вывод, что переход к единому налога на недвижимость будет:

- способствовать упрощению налогообложения объектов, имеющие по своей юридической сущности одинаковые признаки;

- стимулировать субъекты на создание единых объектов недвижимости (земельный участок и расположенные на нем объекты капитального строительства), посредством выкупа земельных участков;

- стимулировать эффективное использование городских земель как природных ресурсов;

- позволит добиться стабильных платежей за объекты недвижимости путем изменения их стоимости, а не посредством варьирования налоговых ставок;

- формировать более устойчивый и надежный источник налоговых доходов местного бюджета для финансирования городского развития.

Вывод: на основании вышеизложенного, налоги на недвижимость имеют определенную стоимостную оценку, что дает возможность государству расчитывать на получение предсказуемого дохода нежели от налогообложения прибыли или дохода, в связи с чем совершенствование их это первоочередная задача государства, которое должно быть основано на практическом использовании имеющегося мирового опыта в сфере налогообложения недвижимого имущества, взаимного учета интересов налогоплательщиков и государства и справедливом распределением налоговой нагрузки.

Заключение

В соответствии с п. 1 ст. 14 Налогового кодекса Российской Федерации налог на имущество организаций, является региональным налогом. Его установление и ставки установлены в гл. 30 "Налог на имущество организаций" НК РФ и законах субъектов Российской Федерации. Его обязаны уплачивать организации, у которых имеется имущество, подпадающее под объект налогообложения согласно ст.374 НК РФ, а в частности:

- организации, зарегистрированные на территории РФ и которые имеют на балансе основные средства;

- иностранные организации, у которых отсутствует постоянное представительство, но во владении находится недвижимое имущество территориально расположенное на территории Российской Федерации, принадлежащее им на праве собственности;

- иностранные организации, которые осуществляют деятельность в Российской Федерации посредством постоянного представительства, у которого имеются основные средства, а также имущество, полученное по концессионному соглашению.

В соответствии с п. 4 ст. 374 НК РФ к объектам налогообложения не относятся:

- земельные участки и другие объекты природопользования (водные объекты и иные природные ресурсы);

- имущество, которое принадлежит федеральным органам исполнительной власти на праве оперативного управления, в которых предусмотрена законодательно военная и (или) приравненная к ней служба, которое используется данными органами для нужд обороны, гражданской обороны, а также для того, чтобы обеспечить безопасность и охрану правопорядка в Российской Федерации;

- объекты, которые признаются объектами культурного наследия (памятниками культуры и истории) народов Российской Федерации федерального значения в порядке, установленном законодательством Российской Федерации;

- ядерные установки, которые используются для научных целей, пункты хранения радиоактивных веществ и ядерных материалов, а также хранилища радиоактивных отходов;

- космические объекты;

- суда атомно-технологического обслуживания и ледоколы, суда с ядерными энергетическими установками;

- суда, которые зарегистрированы в Российском международном реестре судов;

- движимое имущество, которое на учет в качестве основных средств принято с 1 января 2013 г.

В ст. ст. 375 и 376 НК РФ определен порядок определения налоговой базы по налогу на имущество.

Исследуемое предприятие ООО ИРАС «Астрахань. Дельта Сити» ведет налоговый учет налога на имущество в соответствии с действующим законодательством.

Налоги на недвижимость имеют определенную стоимостную оценку, что дает возможность государству расчитывать на получение предсказуемого дохода нежели от налогообложения прибыли или дохода, в связи с чем совершенствование их это первоочередная задача государства, которое должно быть основано на практическом использовании имеющегося мирового опыта в сфере налогообложения недвижимого имущества, взаимного учета интересов налогоплательщиков и государства и справедливом распределением налоговой нагрузки.

Библиография

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018) // СЗ РФ. - 1998. - №31. - Ст. 3824.

- Федеральный закон от 07.06.2013 N 108-ФЗ (ред. от 23.04.2018) "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации" // СЗ РФ. – 2013. - №23. – Ст.2866.

- Федеральный закон от 03.07.2016 N 360-ФЗ (ред. от 30.11.2016) "О внесении изменений в отдельные законодательные акты Российской Федерации" // СЗ РФ. – 2016. - №27 (часть II) – Ст.4293.

- Письмо ФНС России от 11.10.2016 N БС-4-11/19238@ "О направлении разъяснений Минфина России" (вместе с Письмом Минфина России от 30.09.2016 N 03-05-04-01/57212) // Экономика и жизнь (Бухгалтерское приложение). – 2016. - №42.

- Письмо ФНС России от 19.06.2014 N БС-4-11/11793 "О налоге на имущество организаций" // Документы и комментарии. – 2014. - №13.

- Письмо ФНС России от 25.05.2017 N БС-4-21/9902@ "О направлении контрольных соотношений показателей форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций" // СПС Консультант-плюс.

- Письмо ФНС России от 08.05.2014 N БС-4-11/8871 // СПС Консультант-плюс.

- Богачев С.В. Налог на недвижимость: зарубежный опыт // Имущественные отношения. - 2017. - №4. - С.68-73.

- Григоров К.Н. К вопросу о проблемах юридической трансформации налога на имущество организаций в налог на недвижимое имущество организаций // Финансовое право. - 2016. - №3. - С. 35 - 41.

- Егорова Н. Расчет по налогу на имущество организаций: особенности отчетной кампании за I квартал 2017 года // Информационный бюллетень "Экспресс-бухгалтерия": электрон. журн. - 2017. - №14. - С.18 - 23.

- Митрич О. Декларация по налогу на имущество организаций // Практический бухгалтерский учет. - 2018. - №3. - С. 19 - 33.

- Орлова Е. Налог на имущество организаций: основные изменения в 2017 году // Налоговый вестник - Консультации. Разъяснения. Мнения. - 2017. - №3. - С. 32 - 43.

- Семенихин В.В. Налог на имущество организации. 5-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2017. - 251 с.

- Спиридонова Н. Особая налоговая ответственность. Как организациям платить налог на имущество // Финансовая газета. - 2018. - №4. - С. 9 - 10.

- Титов Г.А. Налог на имущество организаций: проблемы правоприменения // Финансовое право. - 2017. - №8. - С. 45 - 48.

- Официальный сайт Федеральной налоговой службы РФ. Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств // https://egrul.nalog.ru/

- Должностные инструкции сотрудников ООО ИРАС «Астрахань. Дельта сити».

- Бухгалтерская и статистическая отчетность ООО ИРАС «Астрахань. Дельта сити» за 2015-2017г.г.

Приложение

─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │3│0│1│6│0│4│6│2│4│6│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0840││4015││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │3│0│1│5│0│1│0│0│1│ Стр. │0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Форма по КНД 1152026

Налоговая декларация по налогу на имущество организаций

┌─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Номер корректировки │0│-│-│ Налоговый период (код) │3│4│ Отчетный год │2│0│1│7│

└─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┬─┐ ┌─┬─┬─┐

Представляется в налоговый │3│0│1│9│ по месту нахождения │2│1│4│

орган (код) └─┴─┴─┴─┘ (учета) (код) └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│О│Б│Щ│Е│С│Т│В│О│С│С│О│О│Г│Р│А│Н│И│Ч│Е│Н│Н│О│Й│О│О│Т│В│Е│Т│С│В│Е│Н│Н│О│С│Т│Ь│Ю│Б│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│И│Р│А│С│м│А│С│Т│Р│А│Х│А│Н│Ь│.│Д│Е│Л│Ь│Т│А│С│И│Т│И│п│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(налогоплательщик)

Форма ┌─┐ ИНН/КПП ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

реорганизации │-│ реорганизованной │-│-│-│-│-│-│-│-│-│-│/│ │-│-│-│-│-│-│-│-│

(ликвидация) └─┘ организации └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘

(код)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Номер контактного телефона │8│5│1│2│3│5│4│0│6│5│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┐

На │5│-│-│ страницах с приложением подтверждающих документов │-│-│-│ листах

└─┴─┴─┘ или их копий на └─┴─┴─┘

─────────────────────────────────────────┬───────────────────────────────────────

Достоверность и полноту сведений, │ Заполняется работником налогового

указанных в настоящей декларации, │ органа

подтверждаю: │

│ Сведения о представлении декларации

┌─┐ 1 - налогоплательщик │

│1│ 2 - представитель налогоплательщика│ ┌─┬─┐

└─┘ │Данная декларация │ │ │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│представлена (код) └─┴─┘

│Т│К│А│Ч│Е│Н│К│О│-│-│-│-│-│-│-│-│-│-│-│-││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ┌─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│на │ │ │ │ страницах

│М│А│Р│И│Н│А│-│-│-│-│-│-│-│-│-│-│-│-│-│-││ └─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│с приложением подтверждающих документов

│В│Л│А│Д│И│М│И│Р│О│В│Н│А│-│-│-│-│-│-│-│-││ ┌─┬─┬─┐

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│или их копий на │ │ │ │ листах

(фамилия, имя, отчество <*> полностью) │ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-││Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│представления │ │ │.│ │ │.│ │ │ │ │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│декларации └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│Зарегистри- ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│рована за N │ │ │ │ │ │ │ │ │ │ │ │ │ │

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

(наименование организации - │

представителя налогоплательщика) │

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐│

Подпись ______ Дата │2│9│.│0│3│.│2│0│1│8││

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘│

Наименование и реквизиты документа, │

подтверждающего полномочия представителя│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│_____________________ ______________

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ Фамилия, И.О. <*> Подпись

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │3│0│1│6│0│4│6│2│4│6│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0840││4022││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │3│0│1│5│0│1│0│0│1│ Стр. │0│0│2│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Раздел 1. Сумма налога, подлежащая уплате в бюджет

Показатели Код Значения показателей

строки

1 2 3

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 010 │1│2│7│0│1│0│0│0│0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код бюджетной классификации 020 │1│8│2│1│0│6│0│2│0│1│0│0│2│1│0│0│0│1│1│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, подлежащая уплате 030 │-│-│-│-│-│-│-│-│-│-│8│5│0│3│3│

в бюджет (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, исчисленная к 040 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

уменьшению (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 010 │-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код бюджетной классификации 020 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, подлежащая уплате 030 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

в бюджет (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, исчисленная к 040 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

уменьшению (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 010 │-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код бюджетной классификации 020 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, подлежащая уплате 030 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

в бюджет (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, исчисленная к 040 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

уменьшению (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 010 │-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код бюджетной классификации 020 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, подлежащая уплате 030 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

в бюджет (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, исчисленная к 040 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

уменьшению (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 010 │-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код бюджетной классификации 020 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, подлежащая уплате 030 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

в бюджет (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, исчисленная к 040 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

уменьшению (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО 010 │-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код бюджетной классификации 020 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, подлежащая уплате 030 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

в бюджет (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Сумма налога, исчисленная к 040 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

уменьшению (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Достоверность и полноту сведений, указанных на данной

странице, подтверждаю:

Ткаченко__ (подпись) __29.03.2018_____ (дата)

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │3│0│1│6│0│4│6│2│4│6│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0840││4039││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │3│0│1│5│0│1│0│0│1│ Стр. │0│0│3│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Раздел 2. Определение налоговой базы

и исчисление суммы налога в отношении подлежащего

налогообложению имущества российских организаций

и иностранных организаций, осуществляющих

деятельность в Российской Федерации

через постоянные представительства

┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код вида имущества │0│3│ Код по ОКТМО │1│2│7│0│1│0│0│0│0│0│1│

(код строки 001) └─┴─┘ (код строки 010) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Данные для расчета

среднегодовой стоимости имущества за налоговый период

По Код Остаточная стоимость основных средств,

сос- стро- признаваемых объектом в том числе стоимость

тоя- ки налогообложения льготируемого имущества

нию

на:

1 2 3 4

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.01 020 │-│-│-│-│-│-│-│-│7│5│0│0│0│0│0│ │-│-│-│-│-│-│-│-│4│3│0│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.02 030 │-│-│-│-│-│-│-│-│7│1│0│0│0│0│0│ │-│-│-│-│-│-│-│-│4│0│0│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.03 040 │-│-│-│-│-│-│-│-│6│6│0│0│0│0│0│ │-│-│-│-│-│-│-│-│3│8│0│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.04 050 │-│-│-│-│-│-│-│-│6│2│0│0│0│0│0│ │-│-│-│-│-│-│-│-│3│3│0│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.05 060 │-│-│-│-│-│-│-│-│6│6│0│0│0│0│0│ │-│-│-│-│-│-│-│-│4│0│0│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.06 070 │-│-│-│-│-│-│-│-│5│9│0│0│0│0│0│ │-│-│-│-│-│-│-│-│3│6│0│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.07 080 │-│-│-│-│-│-│-│-│6│4│0│0│0│0│0│ │-│-│-│-│-│-│-│-│4│4│0│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.08 090 │-│-│-│-│-│-│-│-│5│5│5│0│0│0│0│ │-│-│-│-│-│-│-│-│3│9│5│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.09 100 │-│-│-│-│-│-│-│-│4│9│0│0│0│0│0│ │-│-│-│-│-│-│-│-│3│5│0│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.10 110 │-│-│-│-│-│-│-│-│7│6│5│0│0│0│0│ │-│-│-│-│-│-│-│-│6│5│5│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.11 120 │-│-│-│-│-│-│-│-│6│8│3│0│0│0│0│ │-│-│-│-│-│-│-│-│6│0│3│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

01.12 130 │-│-│-│-│-│-│-│-│6│0│1│0│0│0│0│ │-│-│-│-│-│-│-│-│5│5│1│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

31.12 140 │-│-│-│-│-│-│-│-│5│1│6│5│0│0│0│ │-│-│-│-│-│-│-│-│4│9│9│0│0│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

в том ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

числе 141 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│ │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

нед- └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

вижи-

мое

иму-

щест-

во

Расчет суммы налога

Показатели Код Значения показателей

строки

1 2 3

Среднегодовая стоимость ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

имущества за налоговый 150 │-│-│-│-│-│-│-│-│6│3│4│6│5│3│8│

период (в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код налоговой льготы 160 │2│0│1│0│2│5│7│/│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Среднегодовая стоимость ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

необлагаемого налогом 170 │-│-│-│-│-│-│-│-│4│4│5│6│1│5│4│

имущества за налоговый └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

период (в рублях)

Доля балансовой

стоимости объекта ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

недвижимого имущества 180 │-│-│-│-│-│-│-│-│-│-│/│-│-│-│-│-│-│-│-│-│-│

на территории └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

соответствующего

субъекта Российской

Федерации

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Налоговая база (в рублях) 190 │-│-│-│-│-│-│-│-│1│8│9│0│3│8│4│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Код налоговой льготы ┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

(установленной в виде 200 │-│-│-│-│-│-│-│/│-│-│-│-│-│-│-│-│-│-│-│-│

понижения налоговой └─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

ставки)

┌─┐ ┌─┬─┐ ┌─┐ ┌─┐

Налоговая 210 │2│.│2│-│ Кжд 215 │-│.│-│

ставка (%) └─┘ └─┴─┘ └─┘ └─┘

Сумма налога за ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

налоговый период 220 │-│-│-│-│-│-│-│-│-│-│4│1│5│8│8│

(в рублях) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Сумма авансовых ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

платежей, исчисленная 230 │-│-│-│-│-│-│-│-│-│-│4│4│0│5│5│

за отчетные периоды └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(в рублях)

Код налоговой льготы (в ┌─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

виде уменьшения суммы 240 │-│-│-│-│-│-│-│/│-│-│-│-│-│-│-│-│-│-│-│-│

налога, подлежащей └─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

уплате в бюджет)

Сумма налоговой льготы, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

уменьшающей сумму 250 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

налога, подлежащую └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

уплате в бюджет

(в рублях)

Сумма налога, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

уплаченная за пределами 260 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

Российской Федерации └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(в рублях)

Остаточная стоимость ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

основных средств 270 │-│-│-│-│-│-│-│2│5│9│7│5│0│0│0│

по состоянию на 31.12 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(в рублях)

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │3│0│1│6│0│4│6│2│4│6│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0840││4046││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │3│0│1│5│0│1│0│0│1│ Стр. │0│0│4│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Раздел 2.1. Информация об объектах недвижимого имущества,

облагаемых налогом по среднегодовой стоимости

Кадастровый номер (код строки 010)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Условный номер (код строки 020)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Инвентарный номер (код строки 030)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Показатели Код Значения показателей

строки

1 2 3

┌─┬─┬─┐ ┌─┬─┐ ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┐

Код ОКОФ 040 │-│-│-│.│-│-│.│-│-│.│-│-│.│-│-│-│

└─┴─┴─┘ └─┴─┘ └─┴─┘ └─┴─┘ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Остаточная стоимость основных 050 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

средств на 31.12 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Кадастровый номер (код строки 010)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Условный номер (код строки 020)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Инвентарный номер (код строки 030)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐ ┌─┬─┐ ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┐

Код ОКОФ 040 │-│-│-│.│-│-│.│-│-│.│-│-│.│-│-│-│

└─┴─┴─┘ └─┴─┘ └─┴─┘ └─┴─┘ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Остаточная стоимость основных 050 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

средств на 31.12 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Кадастровый номер (код строки 010)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Условный номер (код строки 020)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Инвентарный номер (код строки 030)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐ ┌─┬─┐ ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┐

Код ОКОФ 040 │-│-│-│.│-│-│.│-│-│.│-│-│.│-│-│-│

└─┴─┴─┘ └─┴─┘ └─┴─┘ └─┴─┘ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Остаточная стоимость основных 050 │-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

средств на 31.12 └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │3│0│1│6│0│4│6│2│4│6│

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││0840││4053││ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │3│0│1│5│0│1│0│0│1│ Стр. │0│0│5│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Раздел 3. Исчисление суммы налога за налоговый период

по объекту недвижимого имущества, налоговая база в отношении

которого определяется как кадастровая стоимость

┌─┬─┐

Код вида имущества (код строки 001) │1│1│

└─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Код по ОКТМО (код строки 010) │1│2│7│0│1│0│0│0│0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Кадастровый номер здания (строения, сооружения) (код строки 014)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│3│0│:│1│2│:│0│1│0│0│9│2│:│8│4│7│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Кадастровый номер помещения (код строки 015)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│-│