Тенденции развития международного кредитного рынка (Проблемы мировых кредитных рынков)

Содержание:

ВВЕДЕНИЕ

тема курсовой работы является актуальной на современном этапе развития международных финансовых отношений.

Актуальность темы вызвана тем, что на данном этапе развития мировой финансовой системы обострились противоречия между участниками, что вызвано как конкурентной борьбой, так и сложностями развития состояния рынка. Именно сейчас четко видны сферы влияния крупных финансовых центров в государствах «третьего мира».

Все это создает предпосылки для образования крупнейших финансовых монополий, центров деловой жизни, что приводит к негативной тенденции в возможном (в перспективе) сокращении автономных рынков для проведения финансовых операций, то есть ближайшие 15-20 лет данные ареалы финансовой независимости либо сами станут центрами, либо войдут в сферу влияния крупных монополий.

В связи с этим формирование независимого рынка для проведения финансовых операций в любом государстве будет считаться атрибутом способности находиться на конкурентом рынке данной страны, усиления ее роли на мировом рынке, показателем ее достатка и развития. Именно потому формирование в стратегическом плане финансового рынка в России как независимого института должно рассматриваться как комплексная задача, а не отдельным аспектом экономических реформ.

Целью работы является анализ международного кредитного рынка как особого института и раскрытие его значения в современных экономических отношениях.

В соответствии с целью работы автором были поставлены и решены следующие задачи:

- проанализировать сущность и структуру международного кредитного рынка;

- определить основных участников международного кредитного рынка;

- изучить особенности регулирования международного кредитного рынка в мировой и отечественной практике;

- проанализировать основные показатели международного валютного рынка;

- определить основные проблемы развития международного кредитного рынка на современном этапе развития экономических отношений;

- выявить основные тенденции развития международного кредитного рынка.

Объектом исследования являются особенности развития международного кредитного рынка, его трудности и перспективы в отечественной практике.

Предметом исследования является процесс развития отношений на международном кредитном рынке, а также их характерные черты в современных условиях.

Автором были использованы экономико-математические, аналитические и статистические методы расчета рассматриваемых параметров, труды отечественных и зарубежных авторов.

При написании работы использовались: работы по проблемам изучения макроэкономической ситуации (Белых Л. П., Федотова М. А., Бобылева А. З., Моисеева Н. К.); работы и публикации, раскрывающие специфику функционирования международного кредитного рынка (Прудникова Т. П., Григорьев В. В., Гусев В., Юн Г. Б., Таль Г.К.); труды известных отечественных и зарубежных специалистов в области анализа функционирования международного кредитного рынка (Алексеева М. М., Герчикова И. Н., Мескон М., Басовский Л. Е., Грузинов В. П.).

Курсовая работа состоит из введения, основной части, представленной двумя разделами, заключения.

Завершает работу список использованной литературы.

Глава I. Теоретические основы международного кредитного рынка

1.1 Понятие и структура международного финансового рынка и место международных кредитов в его иерархии

С функциональной точки зрения финансовый рынок - это система рыночных отношений, где объектом операций является денежный капитал, и которая осуществляет аккумуляцию и перераспределение мировых финансовых потоков для обеспечения непрерывности и рентабельности производства; с институциональной точки зрения - это совокупность банков, специализированных финансово-кредитных учреждений, фондовых бирж, через которые осуществляется движение мировых финансовых потоков, и которые являются посредниками перераспределения финансовых активов между кредиторами и заемщиками, продавцами и покупателями финансовых ресурсов.

Объективной основой развития мировых финансовых рынков является закономерность круговорота функционирующего капитала. В некоторых местах возникает избыточное предложение временно свободных капиталов, а в других постоянно возникает спрос на них.

Бездействие капитала противоречит его природе и законам рыночной экономики. Мировые финансовые рынки решают это противоречие на уровне всемирного хозяйства [1, c. 12]. Структуру мирового рынка можно рассматривать с разных точек зрения.

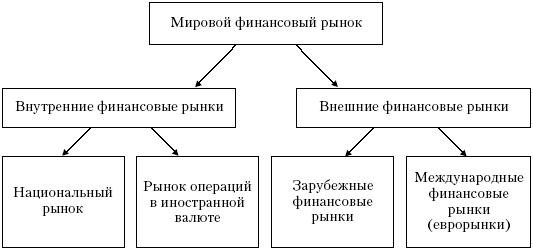

Функциональная структура мирового финансового рынка изображена на рисунке 1.1.

Рисунок 1.1 - Механизм перераспределения финансовых ресурсов мира [2, c. 66]

С точки зрения сроков обращения финансовых активов мировой финансовый рынок можно разделить на две части: денежный рынок (краткосрочный) и рынок капитала (долгосрочный).

Краткосрочный характер значительной части мирового рынка делает его зависимым от притока и оттока финансовых средств. Более того, существуют финансовые активы, направленные на пребывание на денежном рынке для получения максимальных прибылей, в том числе за счет целенаправленных спекулятивных операций на денежном рынке. Эти финансовые средства часто называют «жаркие деньги».

Мировые финансовые рынки возникли на базе соответствующих национальных рынков, тесно взаимодействуют с ними и имеют ряд специфических отличий.

Различия мировых финансовых рынков от национальных:

- огромные масштабы (ежедневные операции на мировых финансовых рынках в 50 раз превышают операции мировой торговли товарами);

- отсутствие географических границ;

- круглосуточное проведение операций;

- использование валют ведущих стран, а также ЕВРО;

- участниками являются преимущественно первоклассные банки, корпорации, финансово-кредитные институты с высоким рейтингом;

- доступ на эти рынки открыт в первую очередь первоклассным заемщикам или под солидные гарантии;

- диверсификация сегментов рынка и инструментов сделок в условиях революции в сфере финансовых услуг;

- специфические - международные - процентные ставки;

- стандартизация и высокая степень информационных технологий безбумажных операций на базе использования компьютеров [2, c. 67].

1.2 Участники международного кредитного рынка

Стоит сказать несколько слов о главных игроках (участниках торгов) на международном кредитном рынке. В первую очередь ими являются центральные банки различных стран, частные и государственные банки, хеджевые фонды. Немаловажное влияние на рынок оказывают такие участники торгов, как торговые компании, инвесторы, частные лица, выходящие на рынок со своим или доверенным капиталом.

Центробанки: данные игроки находятся на рынке все время, однако каких-то конкретных действий не совершают, это случается очень редко. Они практически не совершают торговых операций, не занимаются спекуляцией, а, можно сказать, следят за порядком. Иногда, при создании большого экономического либо денежного дисбаланса можно наблюдать вмешательство данных участники торгов, которые своими действиями выравнивают ситуацию.

Компании: в недалеком прошлом компании практически не обращали внимания на валютный рынок, но сегодня из-за постоянно усиливающейся конкуренции им приходится искать дополнительные источники получения прибыли. Поэтому, большинство компаний не являются рисковыми участниками торгов, однако, спекулируют на рынке при малейшей возможности.

Хеджевые фонды: частные общества, капитал которых формируется из состояния богатых жителей. Эти участники торгов играют всегда по крупному, инвестируя большие суммы, так минимальная операция на рынке таких фондов практически всегда превышает один миллион «вечнозеленых» долларов. Понятно, что такие крупные финансовые вложения производятся после досконального изучения ими ситуации на рынке. В качестве примера можно рассматривать общеизвестный Фонд Джорджа Сороса «Квантум», который инвестировал в снижение английского фунта, результатом такой сделки оказалась прибыль более миллиарда долларов. Таких участников торгов с разным размером торгового капитала на рынке работает довольно много, и ежедневно в рынок вливаются миллиарды долларов, что придает ему большую волатильность и увеличивает объемы сделок.

Коммерческие и государственные банки: достаточно представить себе, какое количество банков существует в мире и каждый из них обладает неплохим капиталом и стремится получить большую прибыль, а ведь большинство их них работает с валютами, а значит, влияет на валютный рынок. Поэтому, принято считать, что данные участники торгов занимают главенствующее положение. Частично банки работают с валютой самостоятельно, от своего имени, частично по поручению своих клиентов. В последнее время набирает обороты тенденция, по которой банки являются для своих клиентов брокерами, позволяя им торговать на различных рынках, как валютных, так и ценных бумаг.

Личные (частные) инвесторы: фактически таким субъектом рынка является каждый торгующий трейдер. Один трейдер, в связи с небольшим объемом капитала, не может оказывать никакого влияния на ход торгов, однако, при обнаружении определенной тенденции, покупая или продавая определенную валюту, множество трейдеров может значительно увеличивать спрос или предложение на нее, тем самым определяя динамику движения валюты в будущем [7, c. 118].

1.3 Регулирование международного кредитного рынка

Регулирование международного кредитного рынка — это комплекс методов и мер в сфере международных финансовых отношений (валютных, кредитных, фондовых, инвестиционных и страховых), направленных на упорядочение движения финансовых потоков на международном финансовом рынке.

Основными целями регулирования международного кредитного рынка являются следующие:

поддержание финансовой стабильности во всех секторах международного финансового рынка (регулирование процентных ставок, финансовых и инвестиционных рисков, рисков страхования);

обеспечение неинфляционного экономического роста (регулирование денежной массы, валютных курсов, таргетирование инфляции);

обеспечение движения капиталов (денежных потоков) между отраслями и странами (регулирование платежных балансов, валютных курсов);

формирование системы финансовой безопасности во всех секторах международного кредитного рынка [19, c. 37].

Как свидетельствует мировая история возникновения и развития международного кредитного рынка в условиях рыночной экономики, объективно необходимо осуществление государственного и рыночного регулирования всех структурных составляющих международного финансового рынка. На международном финансовом рынке формируются спрос и предложение валют, кредитов, фондовых ценностей, инвестиций, страховых услуг, а, следовательно, и цены (курсы и проценты) на все эти продукты финансового рынка.

Рыночное регулирование международного кредитного рынка подчиняется закону стоимости и закону спроса и предложения. Действие этих законов на международном кредитном рынке в условиях конкуренции обеспечивает соответствие международных финансовых потоков потребностям глобальной мировой экономики. С помощью ценового механизма и сигналов динамики курсов (цен) отдельных финансовых продуктов экономические агенты узнают о запросах покупателей этих продуктов (спрос) и возможностях их предложения (предложение). Тем самым рынок выступает как саморегулирующаяся и самоналаживающаяся система.

Несмотря на возможности саморегулирования международного кредитного рынка как любого рыночного механизма, он не представляет собой абсолютно устойчивую систему, которая отлаживается в любых условиях. Любое экономическое явление подвержено воздействию большого количества субъективных факторов: политических, социальных, информационных, культурологических и др. Под их воздействием международный кредитный рынок не всегда способен к самобалансированию. Он требует государственного вмешательства в случаях, когда не может отрегулироваться самостоятельно. Мировой опыт показывает, что на современном этапе развития международного кредитного рынка в процессе его регулирования целесообразно использовать принципы и кейнсианства, и монетаризма. В результате сформировался механизм международного кредитного рынка, представляющий синтез рыночного и государственного регулирования.

Рыночное и государственное регулирование международного кредитного рынка дополняют друг друга. Первое, основанное на конкуренции, порождает стимулы для развития (идеи монетаристов), а второе направлено на преодоление негативных последствий рыночного регулирования секторов кредитования(идей неокейнсианцев). Граница между этими двумя регуляторами определяется выгодами и потерями в конкретной экономической ситуации. Поэтому соотношение между ними часто меняется. В условиях экономических кризисов, войн, политических конфликтов, общей нестабильности экономики преобладает государственное регулирование, порой весьма жесткое, а при стабилизации финансово-экономической ситуации происходит либерализация финансового рынка, поощряется конкуренция.

Но и в условиях рыночного регулирования международного кредитного рынка государства всегда оставляют за собой право финансового контроля в целях регламентации и надзора за деятельностью этого рынка.

Вся система рыночных и государственных методов регулирования международного кредитного рынка может быть разбита на следующие логические пары: прямые и косвенные; общие и специальные; структурные и текущие методы.

Следует особо подчеркнуть, что все указанные методы работают синхронно во всех секторах международного кредитного рынка.

Одним из вариантов классификации методов регулирования международного кредитного рынка является их разбивка на специальные и общие. Специфика того или иного метода регулирования определяется особенностями конкретного сектора международного кредитного рынка.

К специальным методам регулирования валютного курса прежде всего относится таргетирование денежной массы (оно же применяется при регулировании платежного баланса) [24, c. 152].

Увеличение любого компонента денежной массы в обращении при прочих равных условиях приводит к росту цен и снижению покупательной способности национальной валюты. Неомонетаристы (М. Фридмен и его последователи) считают, что основной причиной роста цен и снижения курса национальной валюты является увеличение денежной массы. Поэтому конечная цель регулирования валютного курса — стабильность цен. Именно на этом выводе основывается вся система специальных монетаристских методов регулирования валютного курса.

Кроме регулирования валютного курса к специальным методам регулирования на валютном рынке относятся и так называемые валютные ограничения в области экспорта и импорта. К специальным валютным ограничениям по экспорту относятся формирование рациональной структуры валютных резервов путем их диверсификации, предотвращение утечки капиталов за границу, регулирование кредитных взаимоотношений экспортеров и иностранных покупателей. Валютные ограничения по экспорту дополняются системой ограничений по импорту. С их помощью осуществляются выравнивание национального платежного баланса, рациональное использование валютных резервов, уменьшение влияния спекулятивных капиталов, создание протекционистских условий для внутренних производителей, формирование оптимальной структуры импорта, недопущение получения и предоставления неразрешенных кредитов и авансовых платежей, дискриминация поставок из отдельных стран и по отношению к конкретным товарам. Именно система валютных ограничений определяет режим конвертируемости валюты — замкнутая, частично конвертируемая или полностью конвертируемая валюта.

К специальным методам регулирования на международном валютном рынке относятся также методы регулирования платежного баланса.

Специальные методы регулирования фондового сектора международного кредитного рынка направлены на страхование операций с ценными бумагами и представляют собой практику выпуска ценных бумаг с дополнительными страховыми условиями. В их числе: двухвалютные облигации, по которым номинал и выплата процентов номинированы в одной валюте, а погашение в другой валюте, что позволяет проводить процентный арбитраж на двух рынках; долговые обязательства, позволяющие инвестору переключаться с одного на другой рынок ценных бумаг; индексируемые долговые обязательства, сумма платежа по которым зависит от индекса цен определенных товаров; конвертируемые облигации, обмениваемые на акции эмитента по курсу, выбираемому их владельцем; конвертируемые облигации с премией по опциону «пут», что позволяет владельцу ценных бумаг продать их по цене выше номинала. Синтетические финансовые инструменты создаются на основе нескольких сделок (например, облигация с фиксированной ставкой процента в сочетании со «свопом» с плавающей ставкой становится синтетическим финансовым документом с плавающей ставкой процента). Используется перекрестное (кросс-) хеджирование одного финансового документа при помощи другого финансового документа на основе котировок другого фондового рынка или индекса [27, c. 503].

Специальные методы регулирования кредитного сектора международного финансового рынка формируются в том же направлении, что и косвенные методы регулирования этого сектора. Это изменение ставки процента, пересмотр норм обязательных резервов, операции на открытом рынке, депозитная политика. Подходы при применении специальных методов те же, что при косвенном регулировании, — рестрикционные и/или экспансионистские.

Специальные методы регулирования международного рынка инвестиций направлены прежде всего на международную унификацию, а также либерализацию национального налогового законодательства, разработку новых международных информационных технологий.

Таким образом, для регулирования международного кредитного рынка применяется разветвленная система специальных методов. Она позволяет посредством рыночных или государственных методов регулировать и контролировать международный кредитный рынок. Среди специальных методов регулирования международного финансового рынка преобладают рыночные методы с высокой степенью их детализации.

Общие методы регулирования международного кредитного рынка воздействуют на поведение агентов рынка, его конъюнктуру, структуру и взаимную сбалансированность всех секторов международного финансового рынка, взаимодействие и взаимопроникновение этих секторов в рамках единого международного кредитного рынка. Общее регулирование международного кредитного рынка включает несколько уровней: частные компании и экономические агенты — банки, корпорации, посредники, агенты, специализированные финансовые организации; национальные государства (министерство финансов, центральный банк, органы финансового контроля); межгосударственный уровень (международные финансовые организации).

Общие методы регулирования международного кредитного рынка преследуют несколько целей: координацию финансовой политики отдельных агентов международного финансового рынка, национальных государств, международных финансовых организаций; выработку системы мер (национальных и межнациональных) для выхода из структурных кризисов международного финансового рынка. Эти цели достигаются с помощью международной финансовой политики, которая определяет подготовку, принятие и реализацию решений по проблемам регулирования финансового рынка. Необходимость выработки международной финансовой политики в области регулирования международного финансового рынка обусловлена следующими причинами: усилением взаимозависимости международной глобальной экономики с международным финансовым рынком; усилением взаимосвязи и взаимопроникновения всех секторов международного финансового рынка; изменением соотношения между рыночным и государственным регулированием международного финансового рынка в пользу рыночного регулирования в условиях либерализации хозяйственных отношений; огромными масштабами международного финансового рынка, который отличается нестабильностью в связи с колебаниями валютных курсов и процентных ставок, особенно в условиях финансовых кризисов. Финансовая политика в области регулирования международного финансового рынка в зависимости от целей и форм подразделяется на структурную и текущую. Структурное регулирование международного финансового рынка — это совокупность долгосрочных мероприятий, направленных на осуществление структурных изменений на этом рынке. Она реализуется в форме финансовых реформ. В разных секторах международного финансового рынка финансовые реформы (структурное регулирование) принимают различные формы.

Структурная международная финансовая политика влияет на текущую. Текущая международная финансовая политика — совокупность краткосрочных мер, направленных на повседневное оперативное регулирование функционирования международного финансового рынка [28, c. 231].

Таким образом, методы регулирования международного кредитного рынка весьма многообразны, находятся в постоянной динамике, возникают все новые и новые методы регулирования.

Глава II. Проблемы и тенденции развития мирового кредитного рынка

2.1 Анализ основных показателей современного мирового кредитного рынка

Место и роль кредитных рынков в структуре общественного, а также мирового воспроизводства с каждым годом возрастает. От работы финансового рынка зависит не только функционирование финансовой системы отдельно взятого государства, но и мировой системы в целом. Кредитный рынок можно представить в виде механизма перераспределения денежных средств между субъектами экономических отношений (население, предприятия и государство). Именно капитал в процессе своего движения приносит прибыль его владельцам: населению – в виде дивидендов, средств от продажи ценных бумаг, предприятиям – дохода от привлечения финансовых средств (внешнее финансирование), государство – выпуск государственных долговых обязательств (в том числе и на длительный срок). Таким образом, являясь одним из важнейших сегментов рыночной экономической системы, кредитный рынок обеспечивает движение, перераспределение, накопление временно свободных средств.

Множественность конкретных целей и интересов различных групп инвесторов предполагает разделение рынков по типам финансовых источников, а также по основным направлениям развития того или иного финансового рынка: рынок капитала, рынок ценных бумаг, рынок кредитных ресурсов, рынок инвестиций и валютный рынок (движение капитала по международным направлениям).

Рынок ценных бумаг является центральным звеном финансового рынка, осуществляющего превращение сбережений населения в инвестиции посредством оборота ценных бумаг. Ценная бумага представляет собой денежный документ, позволяющий требовать право уплаты определенной суммы денег и получать доход от доли совокупного капитала в результате первичного размещения (IPO). Одна из главных задач рынка – обеспечить кругооборот финансовых ресурсов в экономике через выпуск, обращение, погашение (получение прибыли) ценных бумаг с выгодой для всех субъектов экономических отношений.

Рынок ценных бумаг можно оценить по объемам привлечения денежных средств из разных источников (внутренние или внешние) и вложения свободных активов в рынок акций или облигаций. Важнейшим показателем устойчивого развития экономической системы страны является состояние фондового рынка. В настоящий момент российская экономика не может похвастаться высокими показателями в данной сфере [33, c. 15].

Мировые потрясения показали, что внутренний финансовый рынок пока не в состоянии решать задачи в области реструктуризации экономики, ускорения инноваций (прямые инвестиции), развития системы долгосрочных сбережений населения.

С каждым годом инвестиций в основной капитал поступают все больше и больше, что не может благоприятно сказаться на реальном секторе экономики (с 6 625 млрд. рублей в 2015 году до 9 568 млрд. рублей в 2017 году). По источникам финансирования, привлеченный капитал обгоняет собственный примерно на 1 млрд. рублей, инвестиции в средства населения растут - 197 млрд. рублей в 2016 году против 80,5 млрд. рублей в 2015 году (прирост на 116 млрд. рублей).

Пока, к сожалению, средства, привлеченные на рынке корпоративных заимствований, несмотря на бурный рост этого сегмента в других сферах экономики, занимают все еще низкую долю среди источников финансирования инвестиций в основной капитал по отношению к средствам от эмиссии акций. Так, в 2017 году объём средств от выпуска корпоративных облигаций составил 4,2 млрд. рублей, что на 3,3 млрд. рублей больше чем в 2015 году (0,9 млрд. рублей). Долевой рынок ценных бумаг по-прежнему растет и с каждым годом увеличивает свои позиции среди долгового рынка (51 млрд. рублей в 2015 году, 2017 году - 95,4 млрд. рублей).

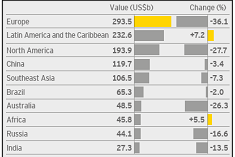

Низкая эффективность российского кредитного рынка играет не маловажную роль в отставании рынка от мировых лидеров по привлечению иностранных инвестиций (рисунок 2.1).

Рисунок 2.1. - Приток прямых иностранных инвестиций (трлн. долларов) в виде кредитов [35, c. 20]

По оценкам, ЮНКТАД приток иностранных кредитов в 2017 году составил 1,3 трлн. долларов, против 1,6 трлн. в 2015 году. Спад отражает отсутствие уверенности инвесторов в условиях широкомасштабной экономической и политической неопределенности. Макроэкономические проблемы, включая огромный госдолг США, повышение налогов и продолжающийся экономический кризис еврозоны, отразятся в 2017 году на корпоративных инвесторах и покупателях.

Развитые страны приняли на себя удар мирового финансово-экономического кризиса в отношении ПИИ, что составляет почти 90% от объемов мирового рынка. В то время как инвестиции поступали в экономики развивающихся стран, приток ПИИ в экономики развитых стран упал на 3%.

Поворотный момент был достигнут в 2017 году, когда развивающиеся страны обогнали развитые и в первые оказались в качестве ведущих получателей иностранных инвестиций. По данным компании «Эрнст энд Янг», в 2017 году РФ привлекла 128 проектов, финансируемых за счет прямых иностранных инвестиций. Тем не менее, хотя в развитых странах доля мировых ПИИ снизилась с 50% в 2016 году до 42% в 2017 году, они по - прежнему остаются главными объектами для инвестирования и мировой экономической деятельности, предоставляя 51.1% от мирового ВВП.

Однако, согласно исследованию Doing Business 2017, составляемому Всемирным банком, и оценивающим условия ведения бизнеса в 185 странах, РФ занимает 112 место (в 2017 году – 120 место), а также вошла в число 25 стран по прогрессу в улучшении инвестиционного климата.

Так, среди основных компонентов рейтинга Doing Business, обеспечение исполнения контрактов, разрешение неплатежеспособности, налогообложение, регистрация предприятий, получение разрешений на строительство, РФ улучшила свои позиции. Однако, по другим (кредитование, защита интересов, международная торговля) – потеряла. Таким образом, именно стремительное развитие внутреннего рынка позволило РФ войти в группу стран с наиболее высокими темпами роста экономики (7 место в Европе).

Российский фондовой рынок уже достаточно давно интегрировался в мировые финансы и много лет является неразрывной частью мировой финансовой системы. Финансовый кризис еврозоны отчетливо показал, что сегодня, перед странами с быстроразвивающимися рынками (к которым можно отнести РФ) стоит важная задача – развитие своих финансовых секторов. К сожалению, недостаток инфраструктуры финансового сектора характерен для многих быстрорастущих рынков (БРР), что не позволяет экономике этих стран перейти на новый этап устойчивого экономического развития.

Определенному уровню развитию любой экономики должен соответствовать показатель совокупной капитализации национального фондового рынка – коэффициент, рассчитываемый как отношение совокупной стоимости котируемых акций к ВВП. Средний коэффициент капитализации фондового рынка стран БРР к концу 2017 года увеличился до 62% по сравнению с 35% в 2015 году.

Южно-Африканская Республика, Малайзия, Чили, Таиланд и Южная Корея выделяются тем, что в этих странах коэффициенты капитализации превышают 100%. Гана в настоящее время имеет третий по величине рынок акций среди стран Африки южнее Сахары, РФ занимает пока только 15 место. Фондовый рынок Аргентины в последние годы переживает очередной упадок, и это единственная страна БРР, в которой коэффициент капитализации рынка акций составляет менее 10%.

Коэффициент капитализации фондового рынка связан с уровнем экономического развития, и в странах с высокими доходами этот коэффициент в два раза выше, чем в странах с низкими доходами и с доходами ниже средних. Как пример, крупнейший рынок акций объемом в 3,6 трлн. долл. США, принадлежит Китаю.

Капитализация российского рынка ценных бумаг определялась колебаниями мировых цен на нефть и изменениями настроений инвесторов, осуществлявших краткосрочные вложения в российские финансовые активы. Так, капитализация внутреннего рынка акций за 2017 г. в рублевом выражении составила 25 209 млрд. руб. (на 1,9% меньше, чем годом ранее), в валютном эквиваленте - 817 млрд. долл. (на 2,3% больше), в сравнении с ВВП - 40% (исторический максимум в 2015 г - до 98% ВВП). Рынок долговых заимствований сохранял устойчивость к негативным внешним и внутренним шокам, инвесторы придерживались консервативных стратегий, тем самым способствуя росту оборотов торгов первичного и вторичного рынков корпоративных облигаций.

Мировой кредитный рынок по-прежнему уязвим, и не является гарантом экономической стабильности для любой страны. Благоприятная тенденция экономического роста возможно только для тех стран, которые постоянно улучшают инвестиционные условия и могут привлекать большие объемы международных инвестиций, однако в связи с меняющейся финансово-экономической ситуацией в мире миграция капитала в этих экономиках сталкивается с проблемой неопределенности.

Инвестиционные условия для российского рынка ценных бумаг во многом будет зависеть от изменений, происходящих в инфраструктуре финансового рынка. Служба ЦБ по финансовым рынкам (СБРФР) уже указала на проблемы, препятствующие дальнейшему развитию фондового рынка. В свою очередь, участники рынка готовы к повышению прозрачности, использовать информационные технологии, обеспечить потребности экономики в длинных деньгах через пенсионные накопления граждан, ограничить с 01 января 2017 года количество бирж, делая их универсальными, так как распыление ликвидности не может привести к развитию рынка.

Достижению этих целей будет способствовать ряд важных тенденций, уже получивших свое развитие в последние годы. У Российской Федерации достаточно ресурсов и активов, которые уже сейчас позволяют обеспечить формирование одного из наиболее ликвидных рынков в мире [32, c. 33].

2.2 Проблемы мировых кредитных рынков

В основе интеграции глобальных финансовых рынков лежит идея укрепления мировой финансовой стабильности, однако с углублением интеграции мировой финансовой системы нарастают и структурные диспропорции. Так, количество непогашенных долговых ценных бумаг в 2017 году по сравнению с 2015 годом возросло на 180%, капитализация мирового рынка ценных бумаг превышает общие резервы стран на 552%. Валовая рыночная стоимость рынка деривативов возросла на 136% за последние 5 лет. Разбалансированность финансовых рынков является причиной разрушительных финансовых кризисов. Так, если азиатский кризис стоил миру около $40 биллионов, то ипотечный кризис в США обошелся уже в $4.1 триллиона к концу 2015 года.

Таким образом, с целью определения дальнейших путей развития мировой финансовой системы на данном этапе развития мировой экономики, необходимо выявление и исследование ее структурных проблем.

Структурными проблемами мировой финансовой системы являются:

- дерегулирование рынка капитала приводит к трудности приспособления к новым, исключительно жестким экономическим условиям;

- произошел разрыв между способностями труда и капитала;

- деятельность ТНК приводит к замедлению темпов роста, безработице в материнской стране. Для принимающей страны угроза состоит в том, что государство теряет контроль над природными и другими национальными ресурсами. Между ТНК и национальными государствами возникают противоречия также по причине стремлений ТНК уклоняться от налогообложения;

- увеличивается зависимость правительств от мирового финансового рынка, так как глобализация мировой экономики делает невозможным проведение закрытой национальной политики ни в одной стране мира;

- кризис долгов развивающихся стран приводит к диспропорциям в перераспределении ресурсов;

- фондовый рынок переоценен. Это означает наличие «пузыря активов» на финансовом рынке, что приведет рано или поздно к обесценению доллара на 30-35%;

- валютные спекулянты, распоряжаясь масштабными финансовыми фондами, оказываются в ситуации, позволяющей им воздействовать на курсы валют других стран через вложения и изъятия капиталов, что приводит к зависимости государств от валютного рынка;

- сильная валюта выигрывает от либерализации: появляются новые сферы ее использования, возможным становится наличие отрицательного платежного баланса. Слабая валюта проигрывает: курс становится зависимым от поступления в страну иностранной валюты, вступает в неравную борьбу с ней не только в сфере внешнеэкономической деятельности, но и в сфере внутренних расчетов, что приводит к негативным последствиям долларизации экономики. Такое положение дел приводит к усилению «валютного национализма». Примером является экспорт инфляции из развитых стран в развивающиеся.

- в рамках национальной денежно-кредитной политики финансовая глобализация проявляется в изменении целей, каналов влияния, инструментария.

Это дает основание выделить следующие тенденции развития мировой финансовой системы в условиях глобализации:

- усиление интеграционных процессов. С целью упразднения привилегированного положения доллара в качестве инструмента международной ликвидности, страны объединяются в интеграционные группировки;

- новая мировая инфраструктура. Так как ТНК управляют товарными, производственными, информационными потоками, то в будущем это позволит снизить значимость финансовых потоков. Идеологическая конвергенция стран бывшего СССР и ЕС, нежелание Германии, Японии, США принимать действия в направлении изменения финансовой политики рано или поздно приведет к появлению нового наднационального института;

- замена международного расчетного механизма. Механизм, опирающийся на национальную валюту одной страны - США перестал соответствовать потребностям современного мирового хозяйства;

- на национальном уровне в условиях глобализации странам необходима защита однородности экономического пространства и укрепление национальной валюты [28, c. 229].

Вышеизложенное позволяет прийти к следующим выводам. Во-первых, на основе вышеперечисленных проблем видно, что структура мировой финансовой системы далека от совершенства и необходимы соответствующие ее корректировки.

Во-вторых, определение перспектив дальнейшего развития мировой финансовой системы исходит из структурных ее проблем и является наиболее вероятными сценариями ее развития. Выделенные тенденции направлены на корректировку перечисленных структурных проблем и могут быть положены в основу принятия решений субъектами мировой финансовой системы.

2.3 Тенденции развития мирового кредитного рынка

К основным тенденциям современного развития мировых кредитных рынков относятся:

- рост валютного фактора в операциях мировых фондовых рынков. Нестабильность валютных курсов оказывают существенное влияние на движение финансовых потоков между рынками развитых стран;

- секьютеризация финансовых операций с акцентом на развитие корпоративных финансовых инструментов (прежде всего акций и их производных);

- усиление взаимозависимости национальных фондовых рынков. Это проявляется прежде всего в практически синхронном повышении или падении курсов ценных бумаг на национальных рынках капиталов разных стран;

- рост амплитуды колебаний курсов ценных бумаг.

Синхронное колебание движения котировок ценных бумаг на национальных рынках создает условия для увеличения масштабов их колебаний и продолжительности циклов движения курсов;

- усиление влияния рынка капиталов на экономику.

Высокая конъюнктура на фондовых рынках развитых стран способствует поддержанию высокой деловой активности в западных странах, в стимулировании научно-технического прогресса, модернизации производства, концентрации капитала. Например, в США 60% общего объема ежегодных инвестиций в экономику приходится на компании, которые связаны с новыми технологиями;

- изменение инфраструктуры фондового рынка.

Применение компьютерных телекоммуникационных технологий обостряет конкурентную борьбу всех инфраструктурных элементов фондового рынка и его участников, заставляет их совершенствоваться технически, организационно и технологически. Прежде всего изменяется организация деятельности фондовых бирж, они расширяют спектр финансовых услуг, формирующих биржевые альянсы и союзы.

Особенностью инфраструктуры мирового фондового рынка является равенство объемов операций на биржевом и внебиржевом фондовом рынке;

- унификация нормативной базы регулирования операций на фондовых рынках. Нормы регулирования операций на фондовом рынке, которые принимаются практически одновременно в США, Западной Европе и Японии, имеют сходный смысл.

Они касаются требований в области финансовой отчетности корпораций, инсайдерской торговли, деятельности аналитических и консультационных служб, рейтинговых компаний и т.п.;

- развитие инфраструктуры трансграничных операций с финансовыми инструментами. Так, на мировом кредитном рынке в 2015 г. начала действовать система непрерывных расчетов.

Она позволяет снизить с 2-3 дней до нескольких часов срок от момента заключения сделки до окончательного расчета. Система используется также для расчетов по ценным бумагам и инструментами денежного рынка. Вводится система автоматизации обработки заявлений на покупку и продажу инструментов финансового рынка.

В Западной Европе создается единая платформа по клирингу и расчетам по ценным бумагам. Все это позволит существенно снизить издержки операций и минимизировать риски благодаря ускорению расчетов [3, c. 114].

Итак, в последнее время роль мирового финансового рынка постоянно усиливается, растет объем операций как на рынках стран «Третьего мира», так и в мировых центрах, что с одной стороны говорит о развитии деловой жизни мирового рынка, но с другой стороны, увеличивает зависимость от данного института, доказательством чего является мировой экономический кризис, поразивший все отрасли и сферы бизнеса.

ЗАКЛЮЧЕНИЕ

Глобализация мировой экономики обуславливает качественные изменения в развитии мирового финансового рынка. В первую очередь это выражается в том, что размываются границы между его различными сегментами, вследствие чего проблемы отдельных стран и сегментов экономики оказывают существенное влияние на другие страны и сегменты.

При этом качество функционирования мирового финансового рынка определяет ключевые особенности процессов воспроизводства. В настоящее время активно развивается процесс финансовой глобализации, поддерживаемый наиболее авторитетными международными финансовыми институтами (Группой Всемирного банка, МВФ, ВТО и др.), которые располагают огромными финансовыми, политическими и административными ресурсами, обслуживают интересы ведущих экономически развитых стран и крупных ТНК и ТНБ, оказывают серьезное влияние на характер происходящих в мире событий.

Существенно повысилась роль мирового финансового рынка в аккумуляции и перераспределении межстрановых потоков денежного капитала. Следствием этого стал беспрецедентный рост мирового финансового рынка (в 2017 году мировой ВВП увеличился в десять раз, тогда как в 2016 году наблюдалось его пятикратное превышение) и значительное усложнение его структуры за счет усиления роли ТНК и ТНБ, а также появления новых участников финансового рынка, ориентированных главным образом на коллективные инвестиции, проведение реформы деятельности разнообразных международных финансовых организаций.

Современный мировой финансово-экономический кризис продемонстрировал, какое место занимают международные финансовые организации в антикризисном регулировании мировой экономики, в том числе в регулировании финансового рынка. Вскрылись недостатки в деятельности мирового финансового рынка, обозначилась необходимость совместного, международного и, в известной мере, наднационального регулирования мировой экономики.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Агапов Ю. В., Лаврушин О. И. Банковский кризис вошел в открытую форму // Деньги и кредит, 2014, №10. - С. 15

2. Алехин Б. И. Рынок ценных бумаг. – М: Финансы и статистика, 2015. – 462 с

3. Ачкасов А. И. Биржевая торговля. – М.: КОНСАЛТБАНКИР, 2015. – 480с.

4. Баликоев В. З. Общая экономическая теория: учебник для студентов, обучающихся по экономическим специальностям / В. З. Баликоев. – М: ОМЕГА - Л, 2016. – 731 с.

5. Банковское дело. – М: Центр, 2015. – 503 с

6. Бастраков Г. М. Экономическая теория: опорный конспект по микроэкономике: учебное пособие / Г. М. Бастраков. – Новосибирск: Изд-во СГУПСа, 2016. – 134 с.

7. Борисов Е. Ф. Экономическая теория: учебник для студентов высших учебных заведений / Е. Ф. Борисов. – М.: ПРОСПЕКТ, 2017. – 535 с.

8. Бревнов А. А. Основы экономической теории: Учебное пособие. – СПб: ООО «Одиссей», 2016. – 816 с

9. Инвестиции под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. – М.: Финансы, 2017. – 416 с

10. Буасье К., Коэн Д., Понбриа Г. Банковская система России: проблемы переходного периода // Деньги и кредит, 2014, №4. - С. 31

11. Бубнов Л. Н. Одна из возможностей стабилизации Российского денежного рынка // Бухгалтерия и банки, 2016, №1. - С. 4 - 9

12. Бусыгин Ю. Н. Введение в технику биржевого дела: Учебно-практическое пособие. – Мн.: МИУ, 2014. – 80 с.

13. Бусыгин Ю. Н., Егомостьев Н. А., Суша Н. В. Арифметика товарного рынка. – Мн.: МИУ, 2016. –132 с.

14. Бутук А. И. Экономическая теория: Учебное пособие. – М: Викар, 2014. – 644 с

15. Валинурова Л. С., Казакова О. Б. Управление инвестиционной деятельностью. – М: Кнорус, 2016. – 384 с

16. В Ассоциации российских банков // Ассоциация российских банков. Информационный бюллетень, 2014, №44. - С. 6 - 23

17. Гладков И. С. Экономика: интегрированный учебный курс / И. С. Гладков, Е. А. Марыганова, Е. И. Суслова. – М.: Кнорус, 2016. – 448 с.

18. Голембиовский Д. И. Стратегии управления ценовым риском на примере экспортоориентированных предприятий // Вопр. экономики. – 2017, №8. – С. 34 - 39

19. Добрынин А. И. Общая экономическая теория: учебное пособие. – СПб: Питер, 2014. – 224 с

20. Полищук А. И. К вопросу о переводе Российских банков на международные стандарты // Бухгалтерия и банки, 2014, №2. - С. 6 - 11

21. Соловьев П. Н. Российские биржи на рынке производных инструментов // Рынок ценных бумаг. – 2015, №1. – С. 29 - 38

22. Сухов П. А. Некоторые аспекты устойчивости банковской системы // Деньги и кредит, 2014, №11. - С. 19

23. Тимоти У. Кох. Управление банком. - Уфа: Cпектр, 2017. – 159 с

24. Фельдман А. К. Операции на рынках производных продуктов-инструментов // Финансы и кредит. – 2014, №16. – С. 18 – 23.

25. Егоров А. Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики // Деньги и кредит, 2015, №6. - С. 4

26. Забулонов А. Н. Производные финансовые инструменты: теоретический подход с учетом реалий рынка // Вопр. экономики. – 2014. – №8.

27. Клочай В. В. Теория и практика функционирования государственных корпораций в российской экономике. – М.: Анкил, 2017. – 216 с

28. Колесник И. Ю., Сулакшин С. С. Крупнейшие российские компании. Эволюции и проблемы. – М.: Научный эксперт, 2016. – 104 с

29. Кротов И. Н. История создания российской системы страхования банковских вкладов. – М.: Экономическая летопись, 2017. – 576 с

30. Курс экономической теории: учебник / М. Н. Чепурин, С. Н. Ивашковский, Е. А. Кисилева [и др.]; Ред. М. Н. Чепурин, Е. А. Кисилева. – Киров: АСА, 2014. – 832 с.

31. Лаврушин О. И. Банковское дело. – М: Банковский и биржевой научно-консультационный центр, 2014. – 503 с

32. Новиков Д. А. Теория управления организационными системами. 2-е издание. – М.: Физматлит, 2015. – 583 с

33. Парамонова Т. В. Принципы регулирования банковской сферы // Деньги и кредит, 2015, №6. - С.12

34. Биржевое дело: Учебник / Под ред. проф. В.И.Колесникова, проф. Л. П. Кроливецкой. – М.: Финансы и статистика, 2014. – 463с.

35. Биржи и их операции / Под ред. Е.Ф.Жукова. – М.: Банки и биржи. Издательское объединение «ЮНИТИ», 2016. – 248с.

- Налоговый учет по налогу на имущество (на примере ООО ИРАС «Астрахань. Дельта Сити»)

- Методы кодирования данных (Определение и история появления методов кодирования данных)

- Разработка регламента выполнения процесса «Расчет заработной платы."

- Защита права собственности

- Принципы и основания наследования

- Понятие и классификация функций государства

- Работа с папками и файлами в Windows 7

- Коммерческие риски и способы их уменьшения (на примере конкретной организации)

- Разработка сайта кинотеатра «Дружба» (Цель разработки)

- «Автоматизация бронирования и продажи билетов в музей»

- ПРЕДМЕТ, МЕТОД ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА И ПРИНЦИПЫ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

- МУНИЦИПАЛЬНЫЕ ПРЕДПРИЯТИЯ»