Разработка предложений по увеличению налоговых доходов бюджета городского округа Тольятти

Содержание:

Введение

Актуальность темы. Важной особенностью современного этапа развития бюджетно-налоговой системы Российской Федерации (далее по тексту - РФ) является необходимость укрепления финансовой самостоятельности местных органов власти, во-первых, для обеспечения расходных обязательств и, во-вторых, для экономического развития собственных территорий. Налоговые поступления должны являться прочным финансово-экономическим фундаментом местного самоуправления. должно базироваться на прочном, в основе которого находятся.

В настоящее время мероприятия, в которых заинтересованы жители соответствующих муниципальных образований, финансируются, главным образом, из бюджетов муниципальных образований. Так, из бюджетов муниципальных образований финансируется в настоящее время около 15% всех общегосударственных расходов, в том числе расходов:

- на дошкольное обучение - 78%;

- на жилищно-коммунальное хозяйство - 54%;

- на благоустройство территорий - 75%.

В настоящее время в России безвозмездные поступления составляют 60% доходов муниципальных образований, всего лишь 30% - это налоговые доходы, при этом местные налоги обеспечивают лишь 6% из них. Явно прослеживается фискальное несоответствие между получателями выгоды от местных органов власти и субъектами, формирующими их доходы.

Поскольку при формировании доходов бюджетов муниципальных образований произошел перенос акцента с собственных доходов, а конкретнее с налоговых поступлений, на межбюджетные трансферты, снизилась необходимая связь между финансовыми ресурсами, которыми располагают местные органы власти и экономическим развитием соответствующих территорий, качественном улучшении уровня жизни и условий проживания для местного населения. Данные официальной статистики и реальной практики управления подтверждают недостаточность собственной доходной базы местных бюджетов. Так, практически половина всех муниципальных образований в Российской Федерации исполняется с дефицитом (в 2012 году - около 43 %, в 2013 году - около 51%, в 2014 году - около 48 %, в 2015 году- около 44%) [56].

Основной целью работы является разработка предложений по увеличению налоговых доходов бюджета городского округа Тольятти.

Для достижения поставленной цели в работе поставлены следующие задачи:

- исследовать теоретические вопросы по формированию налоговых доходов местных бюджетов;

- провести анализ структуры и динамики исполнения бюджета городского округа Тольятти и налоговых доходов, поступающих в бюджет городского округа Тольятти;

- разработать предложения по совершенствованию налоговых доходов бюджета городского округа Тольятти.

Объектом исследования выбран бюджет городского округа Тольятти. Выбор объекта исследования обусловлен тем, что бюджет городского округа исполняется с дефицитом, увеличивающимся из года в год, поэтому решение проблем недостаточности налоговых доходов в местном бюджете имеет первостепенное значение как для города в целом, так и для его жителей.

Предметом исследования являются экономические отношения, возникающие в процессе формирования налоговых доходов бюджета городского округа Тольятти.

Теоретическую и методологическую базу исследования составили учебные пособия по налогам и налогообложению, бюджетной системе РФ, государственным и муниципальным финансам, нормативно-правовая литература, монографические труды по налоговым доходам.

Основными источниками и литературой по исследуемой проблеме послужили труды отечественных экономистов, таких как: А.М. Бабич, Г.Б. Поляк, Л.Н. Лыкова, Д.Г. Черник, Л.М. Подъяблонская, А.С. Нешитой, А.Ю. Казанская, А.Е. Суглобов и других.

Информационной базой исследования послужили официальные данные мэрии городского округа Тольятти, такие, как отчеты по исполнению бюджета, действующие положения по городскому округу Тольятти и Самарской области, учётная и аналитическая документация, данные статистической и налоговой отчетности.

В процессе работы применялись аналитический, сравнительный методы исследования, цепной, структурный, временной, метод относительных коэффициентов и прочие.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1 Теоретические основы формирования доходов местных бюджетов

1.1. Содержание и принципы формирования доходов бюджетов разных уровней

Бюджет является основой финансовых ресурсов страны, единственным источником финансовых ресурсов, находящихся в непосредственном распоряжении государственных и муниципальных органов законодательной и исполнительной власти.

По Бюджетному Кодексу РФ (далее по тексту - БК РФ) под бюджетом понимается форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [2, ст. 6].

Бюджетная система — это главное звено финансовой системы государства. Структура бюджетной системы РФ изображена на рисунке 1.1.

Рисунок 1.1 - Структура бюджетной системы РФ

Так, федеральный бюджет и бюджеты государственных внебюджетных фондов предназначены для исполнения расходных обязательств РФ. Федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет РФ [2, ст. 13].

Бюджет субъекта РФ (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Федерации. В региональных бюджетах раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов РФ, возникающих в связи с реализацией полномочий по предметам совместного ведения, и расходных обязательств субъектов РФ, осуществляемых за счет субвенций из федерального бюджета. Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в его состав (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта РФ [2, ст. 14].

Местный бюджет является основой финансов любого муниципального образования. Он представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. Именно его средства выступают источником финансирования местных потребностей. Величина и степень сбалансированности местного бюджета во многом определяют возможности социально-экономического развития.

В соответствии с БК РФ каждое муниципальное образование имеет собственный бюджет. Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств не допускается [2, ст. 15].

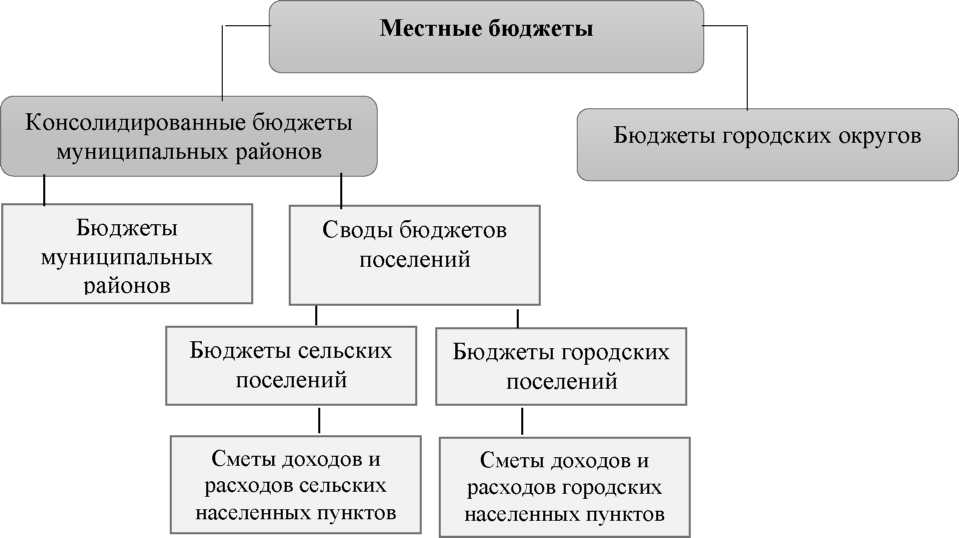

В настоящее время система местных бюджетов включает два уровня - бюджеты муниципальных районов и городских округов, а также бюджеты поселений (городских и сельских). Они составляют третий и четвертый уровни бюджетной системы страны.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов), образуют консолидированный бюджет муниципального района [2, ст. 15].

Система местных бюджетов субъектов РФ представлена на рисунке 1.2.

Рисунок 1.2 - Система местных бюджетов в РФ

Являясь разновидностью бюджета в целом как экономической категории, местные бюджеты выступают компонентом политики, проводимой в области финансов. Это объясняется следующим. С одной стороны, бюджет — это основной источник, из которого финансируется социальная сфера инфраструктурное обустройство соответствующей территории. С другой же стороны, доходы бюджета находятся в большой зависимости от того, какова эффективность деятельности хозяйствующих субъектов, которые находятся на соответствующей территории.

Учитывая вышесказанное, можно считать, что бюджет выступает экономическим методом управления соответствующей территорией. Посредством использования денежных средств этого фонда органы власти влияют на воспроизводственный процесс, проводят мониторинг происходящих на территории муниципального образования экономических процессов, а также контролируют полноту и своевременность поступления финансовых ресурсов.

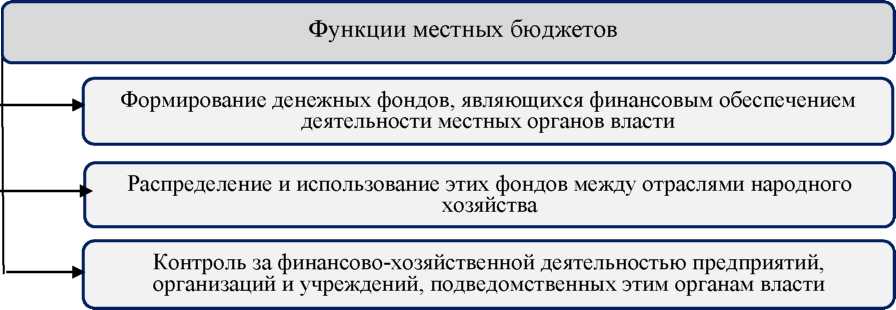

Функционирование бюджетной системы России базируется на ряде основополагающих начал. Эти принципы представляют собой исходные идеи, базовые правила, которые определяют сущность такого института, как бюджетная система.

Рисунок 1.3 - Функции местных бюджетов

Следование всем принципам бюджетной системы России крайне важно на каждом уровне бюджетного устройства: федеральном, региональном, местном. Однако, нередко именно на местном уровне формальная их реализация не полностью отвечает смыслу и содержанию того или иного принципа. Например, едва ли не основным ценностным ориентиром функционирования бюджетной системы является принцип прозрачности (открытости), который подразумевает размещение в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту предоставления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах и открытость принятия решений в бюджетной сфере. Исключение из общего принципа прозрачности (открытости) делается только для секретных статей, которые могут утверждаться только в составе федерального бюджета.

Тем не менее, на местном уровне зачастую данный принцип реализуется не в полном объеме, например, бюджетная информация нередко доступна лишь тем депутатам местных представительных органов и работникам местных администраций, а форма ее изложения понятна только специалистам. В то же время еще классики русской финансовой мысли стояли на позициях публичности бюджета, то есть таком его составлении, чтобы каждый член общества мог понимать его язык и цифры. Как писал об этом в конце XIX в. французский ученый Р. Сторм, «... право учреждения бюджета является одним из главных атрибутов верховной власти, и в государствах конституционных народ в лице своих представителей имеет право разрешать публичные расходы и доходы не потому, что он платит налоги, а потому, что именно ему принадлежит верховная власть. Поэтому именно народ, как источник верховной власти, должен, в первую очередь, знать о расходах и доходах» [21, с. 11].

Одним из основных принципов, на основе которых функционирует бюджетная система, является соответствие доходов выполняемым расходным полномочиям. Доходы бюджетов - это денежные средства, поступающие в бюджет, за исключением средств, являющихся источниками финансирования дефицита бюджета [2, ст. 6]. Формирование доходов бюджетов проводят на основании бюджетного законодательства, законодательства о налогах и сборах, законодательства об иных обязательных платежах [2, ст. 39].

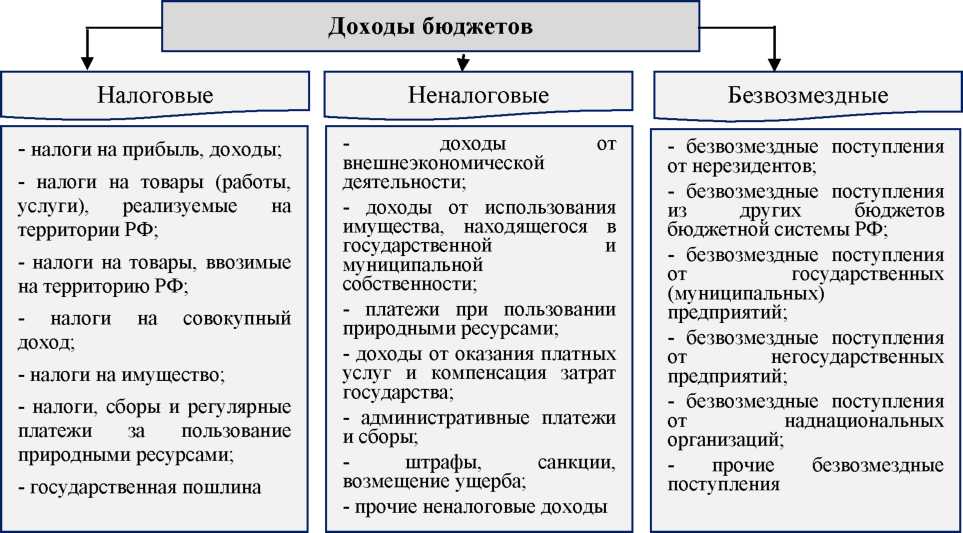

В экономической литературе сложилось множество подходов к группировке и классификации доходов бюджетов по разным основаниям (рисунок 1.4).

В дополнение ко всем приведенным классификациям российским правом установлено деление доходов на местном уровне на собственные доходы и регулирующие доходы. При чем это деление возникло с момента, когда начала формироваться нормативно-правовая база, регулирующая бюджетные отношения.

Регулирующими доходами изначально считались федеральные и региональные, а также иные платежи, если по ним установлены нормативы отчислений (в процентах) в нижестоящий (то есть местный) бюджет. Эти отчисления устанавливаются ежегодно на очередной финансовый год, но могут устанавливаться и на более длительный период. Заметим, что с 2005 года из нормативно-правовой базы исключено понятие регулирующих доходов, но оно по-прежнему применяется как в экономической науке, так и в исследованиях.

Под собственными доходами бюджетов понимаются налоговые доходы, неналоговые доходы и доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций [2, ст. 47].

Рисунок 1.4 - Классификация доходов

Исходя из подхода, закрепленного в БК РФ, доходы бюджетов образуются за счет налоговых, неналоговых и безвозмездных поступлений. Состав каждого из этих видов доходов представлен на рисунке 1.5.

Распределение налоговых полномочий между бюджетами различных уровней осуществляется в соответствии с нормативами распределений, установленными бюджетным законодательством.

По приведенной таблице можно отметить очень низкие проценты по отчислениям от налогов в местные бюджеты. Вместо того чтобы принимать меры по увеличению собственных доходных источников муниципальных образований, наблюдается скорее обратная тенденция.

Так с 1 января 2012 года были существенно снижены доли налогов, подлежащих распределению, для муниципальных районов и городских округов. Что касается муниципальных районов, их доля по налогу на доходы физических лиц (далее по тексту - НДФЛ) была снижена вдвое - с 20 % до 10 % [2, ст. 61]; доля того же налога на межселенных территориях - с 30 % до 20 % [2, ст. 61.1]. Применительно к городским округам доля НДФЛ также была сокращена с 30 до 20 процентов, а затем - 15% [2, ст. 61.2]. Отметим, что до принятия части первой и второй НК РФ, перечень налогов насчитывал около 46 налогов и сборов, при этом большая часть приходилась на местные налоги.

Рисунок 1.5 - Состав доходов бюджетов

Следует отметить, что до 2006 года к собственным доходам относились только налоговые и неналоговые доходы, а все остальные доходы составляли финансовую помощь.

В местные бюджеты зачисляются налоговые доходы от местных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по нормативам отчислений, установленным органами государственной власти субъектов РФ [2, ст. 58] и нормативам отчислений, установленными органами муниципальных районов [2, ст. 63].

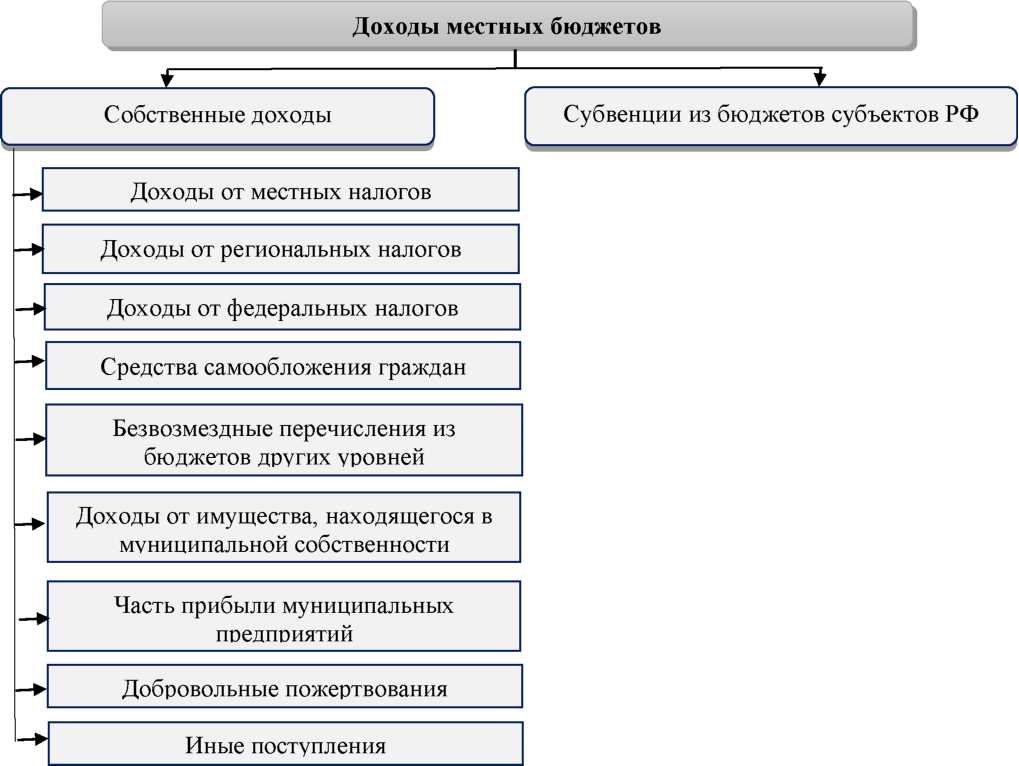

Состав собственных доходов местных бюджетов приведен на рисунке 1.6.

Кроме того, органы государственной власти субъектов РФ имеют право устанавливать дополнительные отчисления от отдельных федеральных и региональных налогов и сборов, подлежащих зачислению в бюджет субъекта РФ, в местные бюджеты. Нормативы этих отчислений должны быть едиными для всех муниципальных образований, относящихся к одному типу (поселение, муниципальный район, городской округ), и устанавливаться законом субъекта РФ.

Рисунок 1.6 - Состав доходов местных бюджетов

Данное требование не распространяется на НДФЛ, нормативы отчислений от которого могут быть едиными и (или) дополнительными и устанавливаться законом субъекта РФ о бюджете на очередной финансовый год на ограниченный срок [2, ст. 58, 137, 138]. Органы государственной власти субъекта РФ обязаны установить единые и (или) дополнительные нормативы отчислений в местные бюджеты от НДФЛ, в размере не менее 10 % налоговых доходов консолидированного бюджета субъекта от указанного налога.

Важное место в финансовом обеспечении органов местного самоуправления занимают неналоговые доходы. Они могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основе. У них не определены конкретные ставки, сроки уплаты, льготы. Такие доходы зачисляются в соответствующие бюджеты в полном объеме и являются их собственными доходами. В теории такие налоги в меньшей степени связаны федеральным и региональным законодательством.

Еще одним возможным доходным источником местных бюджетов являются средства самообложения граждан. Средства самообложение граждан - разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения [2, ст. 56]. Средства самообложения граждан в теории должны использоваться для решения таких вопросов местного значения, которые затрагивают интересы всего местного общества, т.е. всего населения муниципального образования. Такими вопросами, например, являются создание условий для массового отдыха населения и обустройство мест такого отдыха. Вопросы ведения и использования средств самообложения граждан могут решаться только на местном референдуме (сходе граждан).

Однако на практике реализация указанных положений законодательства о сборе средств самообложения граждан вызывает ряд сложностей, связанных прежде всего с необходимостью проведения местного референдума. Проведение референдума - достаточно трудоемкий процесс, требующий финансовых вложений, и при недостаточной явке граждан принятие решений в форме референдума может повлечь необоснованные расходы. Важно отметить, что показатели налоговых и неналоговых доходов используются при проведении расчетов в рамках межбюджетных отношений. Налоговые доходы от местных налогов и сборов, переданных по единым и (или) дополнительным нормативам, являются базой для определения бюджетной обеспеченности муниципальных образований в целях получения финансовой помощи для последующего выравнивания бюджетной обеспеченности из региональных фондов финансовой поддержки. Неналоговые доходы в расчете бюджетной обеспеченности не применяются.

Рассмотрим далее состав налоговых доходов местных бюджетов и изучим отдельно специфику каждого налога и действующих специальных налоговых режимов, входящих в его состав, определяя их значимость и современность.

1.2. Классификация налоговых доходов местных бюджетов в Российской Федерации

Налоговые доходы бюджетов — это доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним. Их состав в соответствии с налоговым законодательством изображен на рисунке 1.7.

Рисунок 1.7 - Состав налоговых доходов местных бюджетов

В собственных доходах местных бюджетов первыми отмечают местные налоги, зачисляемые в бюджет в полном объеме. По НК РФ местными налогами являются земельный налог (уплачиваемый как организациями, так и физическими лицами) и налог на имущество физических лиц (далее по тексту - НИФЛ) [3, ст. 15].

По земельному кодексу РФ, земельный налог - одна из форм платы за использование земли. При этом землей в общепринятом смысле, признается природный ресурс, который может быть использован для производства сельскохозяйственной продукции, строительства домов, городов, дорог [5, ст. 65].

Плательщиками земельного налога признаются физические лица и организации, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения [4, ст. 388]. В случае если земельный участок находится у лица на праве безвозмездного срочного пользования или передан ему по договору аренды, данное лицо плательщиком налога не признается [4, ст. 389].

Таким образом, в зависимости от наличия прав на земельные участки лицо может признаваться или не признаваться налогоплательщиком земельного налога (таблица 1.1).

Таблица 1.1 - Признание правообладателей земельных участков налогоплательщиками

|

Вид права |

Участник земельных отношений |

Признание налогоплательщиком |

|

Собственность |

Собственник |

да |

|

Постоянное (бессрочное) пользование |

Землепользователь |

да |

|

Пожизненное наследуемое владение |

Землевладелец |

да |

|

Аренда |

Арендатор |

нет |

|

Безвозмездное срочное пользование |

Землепользователь |

нет |

|

Частный публичный сервитут (ограниченное пользование чужим земельным участком) |

Обладатель сервитута |

нет |

Объектом налогообложения по земельному налогу признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

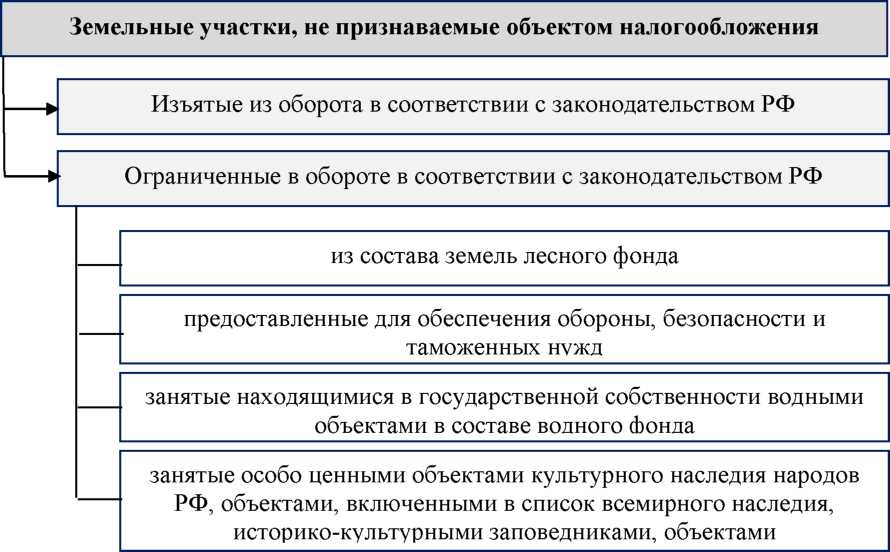

Однако НК РФ предусмотрены земельные участки, изъятые из объекта налогообложения (рисунок 1.8) [4, ст. 389, п. 2].

Рисунок 1.8 - Налоговые изъятия по земельному налогу

В отличие от ранее действовавшего порядка с 2006 года налоговая база по земельному налогу определяется не как площадь, а как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Следует отметить, что платное землепользование и реформирование принципов налогообложения земель, развитие земельного рынка в России всегда требовало создания современной системы оценки земель. В условиях современной экономики установление размера платы за земли, находящиеся как в государственной или муниципальной собственности, так и в собственности отдельных категорий граждан и юридических лиц, должно осуществляться на основе кадастровой стоимости земельных участков.

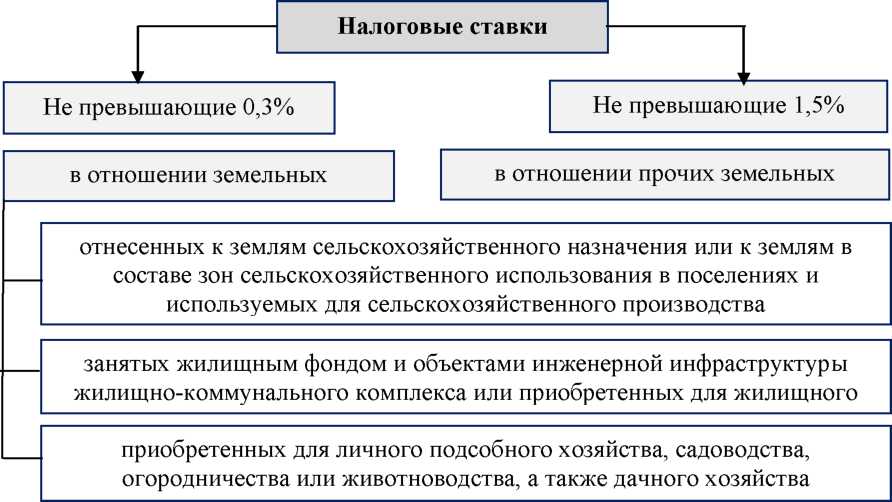

Налоговым периодом по земельному налогу является календарный год. Налоговая ставка по земельному налогу устанавливается нормативными правовыми актами представительных органов муниципальных образований в размерах, не превышающих ставки, установленные НК РФ - 0,3 % и 1,5 % [4, ст. 394] (рисунок 1.9).

Рисунок 1.9 - Виды налоговых ставок по земельному налогу

Одновременно допускается установления дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Ставки по земельному налогу, действующие на территории городского округа Тольятти приведены в Приложении В.

В НК РФ установлен перечень налоговых льгот федерального значения, которые должны действовать на территории органа местного самоуправления [4, ст. 391, п. 5]. Данные льготы представлены в Приложении Г.

Одновременно представительные органы власти могут установить свой перечень льгот, который будет применяться лишь на этой территории. В Приложении Д представлен перечень льгот, действующих на территории городского округа Тольятти.

Наличие значительно числа льгот по земельному налогу, проблемы разграничения прав собственности на землю между государством и местным самоуправлением приводит к снижению арендной платы за землю, к выпадению из местных бюджетов до 60 % поступлений от земельного налога [37, с. 63].

Далее рассмотрим порядок исчисления налога на имущество физических лиц, взимание которого в настоящее время предусмотрено НК РФ [4, гл. 32].

Налог на имущество физических лиц является обязательным для всех, кто владеет недвижимостью, к которой относятся дома, квартиры, дачи, хозяйственные и прочие строения. Оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога [4, ст. 401].

Отметим и тот момент, что даже несовершеннолетние лица, в чьем владении находятся объекты недвижимости, обязаны выплачивать этот налог. До наступления совершеннолетия за данных лиц совершают оплату их опекуны или родители, что соответствует НК РФ [3, ст. 27].

Квитанция на оплату налога по недвижимости направляется физическим лицам налоговыми органами по почте и оплата налога может быть осуществлена в любом филиале Сбербанка России. В случае, если владелец недвижимости не получил по почте квитанцию, ему надлежит обратиться в налоговую инспекцию по месту жительства или того региона, где находится его недвижимое имущество.

До 31.12.2014 года процесс расчета и уплаты налога на имущество физических лиц регламентировался Федеральным Законом от 9 декабря 1998 ода № 2003-1 «О налогах на имущество физических лиц». Согласно данного Закона, формирование расчета осуществлялось на основе налоговой базы, определенной по инвентаризационной стоимости объекта. Но с 1 января 2015 года вместо него введена новая глава 32 Налогового кодекса «Налог на имущество физических лиц». Введение новой главы привнесло несколько важных изменений в процесс формирования и исчисления данного вида налога.

Например, теперь расчет налога производится не по инвентаризационной, а по кадастровой стоимости имущества [4, ст. 402]. Во время расчета кадастровой стоимости учитываются такие факторы, как расположение недвижимости, ее площадь, сегмент, год постройки и т.д. Соответственно, кадастровая стоимость наиболее точно отображает рыночную стоимость объекта, поскольку инвентаризационная стоимость, как правило, намного ниже рыночной цены. Кроме того, налог будет начисляться на недостроенные здания, единый комплекс недвижимости и даже на парковочное место

В связи с тем, что данный вид фискального сбора относится к налогу местного значения, он регулируется как НК РФ, так и нормативно-правовыми актами муниципальных органов, а также городов, имеющих статус федерального значения. Чтобы НИФЛ был введен в действие, каждый субъект РФ обязан, во-первых, установить порядок расчета кадастровой стоимости объектов, а, во-вторых, определить единую дату для взимания налога. Пока субъекты не осуществят данные процедуры, расчет налога должен производиться по текущему порядку.

Таким образом, в первые пять лет, начиная с 2016 года, начисление налогов будет зависеть, в основном, от принятия закона в регионах. За это время комиссия из Кадастровой палаты должна провести оценку всего имущества городов и районов.

Если в регионе или крае не приняли закон о новой схеме налогообложения, то, согласно НК РФ, налоговая ставка будет начисляться по инвентаризационной стоимости имущества. Каждый год налоговые органы будут вправе увеличивать ее на коэффициент-дефлятор [4, ст. 402].

Если в регионе или крае приняли закон, то налоговая ставка будет насчитываться исходя из кадастровой стоимости жилья и будет зависеть от типа имущества.

Следует заметить, что налоговая ставка может быть увеличена в несколько раз или аннулирована. Под увеличение процентной ставки может попасть недвижимость, расположенная в городах федерального назначения, например, в Москве, Санкт-Петербурге и, с недавнего времени, в Севастополе.

А аннулировать ставку могут в любом городе. Согласно решению Правительства РФ, субъекты РФ могут использовать новый порядок для расчета налога на имущества уже с 1 января 2015 года. Но для этого соответствующий региональный закон должен был быть опубликован до 1 декабря 2014 года.

Как отмечалось выше, налоговая база по НИФЛ, согласно НК РФ, определяется для каждого объекта налогообложения в строгом соответствии с его кадастровой стоимостью, прописанной в государственном кадастре недвижимости.

Согласно НК РФ, некоторые лица могут иметь льготы по оплате данного налога. (таблица 1.2) [4, ст. 403].

Таблица 1.2 - Налоговые вычеты для каждого объекта имущества

|

Имущество |

Уменьшение кадастровой стоимости с учетом налоговых вычетов |

|

1 |

2 |

|

Квартира |

Уменьшение производится на кадастровую стоимость 20 кв. м. общей площади. |

|

Комната |

Уменьшение производится на кадастровую стоимость 10 кв. м. площади. |

|

Жилой дом |

Уменьшение производится на кадастровую стоимость 50 кв. м. общей площади. |

|

Недвижимый комплекс, в составе которого находится один или несколько жилых домов (помещений) |

Независимо от его площади, уменьшается на 1 000 000 рублей. |

Для того, чтобы получить льготы на оплату налога на имущество физических лиц, необходимо собрать необходимые документы и предоставить их в налоговую инспекцию. Если необходимые документы представлены позже, чем получено право льготы, тогда налоговыми органами будет произведен перерасчет суммы налога. Следует отметить, что в данной ситуации есть особенность - сроки перерасчета налога имеют строгие ограничения, которые заключаются в том, что перерасчет осуществляется только за три последних года, которые предшествовали предоставлению льгот физическому лицу.

Но нужно отметить, что НК РФ установлено, что местные органы власти имеют право увеличивать размер обозначенных налоговых вычетов.

Формирование налоговых ставок производится на основе кадастровой стоимости объектов.

Так, для жилых домов (недостроенных жилых домов), жилых помещений, гаражей и машиномест ставки по налогу составляют до 0,1%.

Для торговых центров, нежилых и промышленных помещений, используемых для размещения предпринимательских объектов, офисов, объектов обслуживания и т.д., а также для объектов, с кадастровой стоимостью свыше 300 миллионов рублей, установлена налоговая ставка в размере до 2%.

Налоговая ставка по объектам, не относящимся к вышеназванным категориям, составляет до 0,5%.

При этом, законом уточнено, что муниципальные образования могут самостоятельно менять размер ставки, установленной для домов, квартир и гаражей. Допускается повышение ставки не более чем на треть или ее понижение до нулевого значения.

Кроме того, субъекты РФ могут вводить дифференцированные ставки в зависимости от:

- разновидности объекта;

- кадастровой стоимости объекта;

- инвентаризационной стоимости объекта;

- места расположения объекта;

- вида зоны, на территории которой находится объект.

Лица, освобождающиеся от уплаты налога на имущество для физических лиц:

- если плательщик является пенсионером или человеком, который получает пенсию;

- если плательщик уволен с военной службы или проходит службу по призыву на военные сборы в другие страны, где проводились военные действия;

- если плательщики являются родителями либо супругами военных, которые погибли при выполнении военных обязанностей;

- если плательщик работает в сфере искусства и культуры, и при этом использует свое помещение в качестве музея, библиотеки или прочего общественного помещения;

- если на садовом участке плательщика расположено строение, размер которого менее 50 кв.м. и прочие хозяйственные постройки также не превышающие данный размер. Также не облагаются налогом и коммерческие строения, не превышающие 50 кв.м.

Следует отметить, что льготное право распространяется в отношении только единственного объекта налогообложения каждой разновидности.

Чтобы получить налоговую льготу, налогоплательщик должен уведомить налоговый орган не позднее 1 ноября не только о наличии права на установленные льготы, но и о выбранном объекте. Если налогоплательщик не направит в указанный срок свое обращение, налоговая льгота автоматически перейдет на объект с максимальной стоимостью налога.

Согласно НК РФ, налог должен быть оплачен до 1 октября года, следующего за прошедшим налоговым периодом. Поскольку налоговым периодом считается календарный год, в субъектах, где налог вступил в действие с 1 января 2015 года, произвести первую оплату необходимо до 1 октября 2016 года.

В законе установлено, что с начала 2020 года налоговая база по налогу на имущество должна исчисляться только по кадастровой стоимости по всей территории России.

Поскольку кадастровая стоимость зачастую выше инвентаризационной, в законодательстве предусмотрена норма, призванная не допустить резкое увеличение нагрузки по данному налогу.

Согласно дополнению к закону, если сумма налога, исчисленного по кадастровой стоимости, окажется выше налога, рассчитанному по

инвентаризационной стоимости, то на протяжении четырех лет после введения правил налог будет формироваться по формуле:

Н = (Н1-Н2) х к + Н2,(1)

где Н - конечная величина налога;

Н1 - величина налога, сформированная по кадастровой стоимости;

Н2 - величина налога, сформированной по инвентаризационной стоимости; К - понижающий коэффициент.

Размер понижающего коэффициента в первый год составит 0,2%, во второй - 0,4%, в третий - 0,6%, в четвертый - 0,8%.

Для города Тольятти ставка налога взимается от кадастровой стоимости объекта и зависит от вида имущества (таблица 1.3).

Таблица 1.3 - Ставки по налогу на имущество физических лиц на территории городского округа Тольятти

|

Вид объекта налогообложения |

Ставка налога |

|

1 |

2 |

|

Жилые дома; жилые помещения; объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом); гаражи и машино-места; хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 кв. м и которые расположены на земельных участках, предназначенных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства |

0,3 процента |

|

Объекты налогообложения, включенные в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации; объекты налогообложения, предусмотренные абзацем вторым пункта 10 статьи 378.2 Налогового кодекса Российской Федерации;

|

0,9 процента 1,2 процента 1,5 процента 1,8 процента 2 процента |

|

Объекты налогообложения, кадастровая стоимость каждого из которых превышает 300 млн. рублей |

2 процента |

|

Прочие объекты |

0,5 процента |

Льготы по налогу на имущество физических лиц для отдельной категории граждан, действующие на территории городского округа Тольятти:

- многодетные семьи, имеющие на иждивении 3 и более детей в возрасте до 18 лет и проживающие на территории городского округа Тольятти;

- дети-сироты в возрасте до 18 лет;

- дети, оставшиеся без попечения родителей, в возрасте до 18 лет;

- лица из числа детей-сирот и детей, оставшихся без попечения родителей, обучающиеся по очной форме в образовательных учреждениях всех типов и видов независимо от организационно-правовой формы, за исключением образовательных учреждений дополнительного образования, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет;

- граждане, имеющие на иждивении детей-инвалидов;

- дети-инвалиды.

Заметим, что поступления от налога на имущество физических лиц на протяжении ряда лет не являются серьезным источником доходов местного бюджета, что определяется рядом причин. С одной стороны, правовые механизмы формирования имущественных прав физических лиц требуют совершенствования и дальнейшего развития, а, с другой - муниципалитеты имеют различный потенциал поступлений от данного налога, потому что собственность физических лиц, как и их доходы, дифференцирована по группам домохозяйств и неравномерны по территориям [34, с. 44].

Но как показывает опыт многих развитых стран, налогообложение недвижимости является стабильным источником доходов местных бюджетов и, более того, с механизмом администрирования налога на недвижимость непосредственно связаны интересы власти и населения: чем лучше живут люди в данной местности, тем дороже стоит их недвижимость и тем большие доходы в виде налогов на нее поступают в распоряжение местного органа власти.

В местный бюджет поступают также доли от следующих федеральных налогов и специальных налоговых режимов:

- НДФЛ;

- единого сельскохозяйственного налога (далее по тексту - ЕСХН);

- единого налога на вмененный доход (далее по тексту - ЕНВД);

- налога, взимаемого в связи с применением патентной системы налогообложения (далее по тексту - ПСН);

- государственной пошлины [2, ст. 61.2].

Перейдем к рассмотрению налогов, не являющихся местными, но доля от которых зачисляется в местные бюджеты.

Подоходный налог является наиболее значимым и стоит в центре любой современной налоговой системы. НДФЛ - один из самых важных элементов налоговой системы любого государства. Его доля в государственном бюджете прямо зависит от уровня развития экономики. В развитых странах он составляет значительную часть доходов государства. К примеру, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии - 40%, несколько меньше во Франции - 17 % [35, с.145]. Стоит отметить, что во многих развитых странах НДФЛ носит статус местного налога.

В Росси НДФЛ является прямым федеральным налогом. Налогоплательщики, объект, налоговая база и налоговый период по НДФЛ представлены в таблице 1.4.

Таблица 1.4 - Элементы налогообложения НДФЛ и их характеристика

|

Элементы |

Характеристика |

|

Налогоплательщики |

|

|

Объект |

- доход, полученный налогоплательщиками |

|

Налоговая база |

- определяется отдельно по каждому виду доходов; Например, для доходов, облагаемых ставкой 13 % - денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов |

|

Налоговые ставки |

15 % - исчисляется с доли полученной прибыли по кредитам и займам; 13 % - доходы за выполнение трудовых обязанностей, оказанные услуги - только для резидентов; 30 % - доходы - для нерезидентов 35% - выигрыши, призы, страховые выплаты по договорам добровольного страхования, материальная выгода |

|

Налоговый период |

календарный год |

Кроме НДФЛ, в местные бюджеты поступает государственная пошлина. По НК РФ под государственной пошлиной понимается сбор, взимаемый с плательщиков, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены, за совершением в отношении этих лиц юридически значимых действий, кроме действий, совершаемых консульскими учреждениями РФ [4, ст. 333.16].

К юридически значимым действиям относят обращения в суды, к нотариусам. Выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

Рассмотрев федеральные налоги, перейдем к изучению специальных налоговых режимов, формирующие налоговые доходы местного бюджета.

Система налогообложения для сельскохозяйственных

Товаропроизводителей предназначена для стимулирования сельскохозяйственных товаропроизводителей.

Переход на ЕСХН предоставляет сельскохозяйственным товаропроизводителям более льготные по сравнению с обычным режимом налоговые условия осуществления деятельности, поскольку предусматривает замену налога на прибыль организаций или НДФЛ, НДС, налога на имущество физических лиц и осуществляется добровольно.

Иные налоги и сборы уплачиваются организациями и индивидуальными предпринимателями (далее по тексту - ИП), перешедшим на уплату ЕСХН, в соответствии с общим режимом налогообложения. Кроме того, в общем порядке уплачиваются и страховые взносы на обязательное пенсионное страхование.

Элементы налогообложения по ЕСХН в соответствии с НК РФ представлены в таблице 1.5.

Таблица 1.5 - Элементы налогообложения при ЕСХН

|

Элементы |

Характеристика |

|

1 |

2 |

|

Налогоплательщики |

Не вправе перейти на уплату ЕСХН:

|

|

Объект |

- доходы, уменьшенные на величину расходов. |

|

Налоговая база |

- денежное выражение доходов налогоплательщика, уменьшенных на величину расходов. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода. Налогоплательщики вправе уменьшить налоговую базу на сумму убытка, полученную по итогам предыдущих налоговых периодов. |

|

Налоговая ставка |

6 % |

|

Налоговый период |

календарный год |

Таким образом, ЕСХН предназначен обеспечить более льготные условия осуществления деятельности для сельскохозяйственных товаропроизводителей. Добровольный характер перехода на уплату данного налога, в совокупности с очень низким уровнем налоговой нагрузки, а также простые и понятные условия для его применения позволяют сельскохозяйственным товаропроизводителям выбрать оптимальный режим налогообложения и снизить размер налоговых выплат. На территории городского округа Тольятти данный специальный режим не применяется, в виду отсутствия сельскохозяйственных товаропроизводителей.

Система налогообложения в виде ЕНВД для отдельных видов деятельности вводится в действие законами муниципальных районов, городских округов в отношении 14 видов деятельности, определенных НК РФ [4, ст. 346.26, п.2].

Например, ЕНВД может распространяться на такие виды деятельности как оказание бытовых услуг, оказание ветеринарных услуг, услуг ремонта, техобслуживания, мойки и хранения автомототранспортных средств, розничной торговли, осуществляемые через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров.

Однако некоторые лица на уплату ЕНВД не могут перейти. Так, не вправе применить ЕНВД организации и ИП, в которых средняя численность работников превышает 100 чел.; если доля участия других организаций превышает 25%; учреждения образования, здравоохранения и социальные обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания; организации и ИП, осуществляющие виды предпринимательской деятельности, в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций.

Для ИП уплата ЕНВД заменяет уплату НДФЛ в части доходов, полученных от предпринимательской деятельности; налога на имущество физического лица (в отношение имущества использованного для предпринимательской деятельности); НДС.

При применении ЕНВД юридические лица и физические лица обязаны уплатить государственную пошлину, транспортный налог, земельный налог, страховые взносы и НДФЛ с вознаграждения физических лиц.

Таким образом, установление ЕНВД предназначено для взимания налогов с лиц, осуществляющих деятельность в слабо контролируемых со стороны налоговых органов сферах деятельности. В связи с этим, исчисление налогов исходя из значений вмененного дохода, а не от официально задекларированных результатов деятельности позволяет привлечь к уплате налогов лиц, осуществляющих свою деятельность в теневом секторе. Следует отметить, что с 2013 года переход на систему налогообложения в виде ЕНВД стал добровольным и предполагается, что данный налоговый режим по мере расширения сферы применения патентной системы налогообложения будет с 2021 года отменен.

Система налогообложения в виде ПСН для отдельных видов деятельности вводится в действие законами субъектов РФ в отношении 47 видов деятельности.

Например, ПСН может распространяться на такие виды деятельности как ремонт и пошив швейных, меховых и кожаных изделий, ремонт, чистка, окраска и пошив обуви; парикмахерские и косметические услуги; химическая чистка, крашение и услуги прачечных; ветеринарные услуги; ремонт ювелирных изделий, бижутерии; ремонт мебели; услуги по обучению населения на курсах и по репетиторству и пр. [4, ст. 346.43, п.1].

Выводы:

При применении патентной системы налогообложения ИП вправе привлекать наемных работников, в том числе по договорам гражданско- правового характера. При этом средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым ИП [4, ст. 346.43, п.5]. Следует учесть, что минимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода не может быть меньше 100 тыс. рублей, а его максимальный размер не может превышать 1 млн. рублей [4, ст. 346.43, п.7].

Очевидно, что основной целью введения ПСН введения для ИП является создание благоприятных условий для развития малого бизнеса и совершенствования налогового администрирования. Данная система налогообложения обладает сравнительным рядом преимуществ, по сравнению с другими специальными режимами, что позволит стимулировать предпринимателей к уплате налогов.

Добавим, что во вторую часть НК РФ введена глава 33 «Торговый сбор». Торговый сбор представляет собой ежеквартальную выплату, которую компании и ИП обязаны перечислять в местный бюджет. Он введен для организаций и индивидуальных предпринимателей, которые занимаются торговой деятельностью в городах федерального значения - Москве, Санкт- Петербурге и Севастополе. Данную меру регулирует Федеральный закон от 29.11.2014 года № 382-ФЗ. Однако на текущий момент торговый сбор взимается только с организаций Москвы - с 1 июля 2015 года. В Петербурге и Севастополе после консультаций с бизнесом местные власти решили установить временный мораторий на выплату сбора, который был успешно продлен и на 2016 год. Ни в одном субъекте федерации данный сбор не действует.

Глава 2. Пути повышения доходной базы местного бюджета

2.1. Проблемы формирования налоговых доходов бюджета городского округа Тольятти и способы укрепления налоговых доходов

Налоговая политика на местном уровне - часть общей социально-экономической политики муниципалитета и она должна быть напрямую связана с общей стратегией развития территории и отвечать идее претворения в жизнь мероприятий по увеличению налоговых доходов местных бюджетов без подавления деловой активности [53, с.145].

Необходимым условием для осуществления эффективной налоговой политики местного уровня власти является наделение органов местного самоуправления необходимыми налоговыми полномочиями. Современное местное самоуправление должно стать уровнем власти, который располагает правовыми, административными и финансовыми возможностями для самостоятельного развития муниципальных образований, для выстраивания собственных приоритетов, постановки задач по их достижению и реализации.

Вместе с тем развитие налогового потенциала и расширение собственной налоговой базы городского округа, невозможно без изменения системы формирования бюджета городского округа. Основные направления должны быть связаны:

- с созданием условий для изменения соотношения налоговых, неналоговых доходов и межбюджетных трансфертов в доходах муниципальных бюджетов;

- с возможностями расширения налоговых доходов местного самоуправления;

- с изменением отношения на федеральном и региональном уровне к трансфертам, как важнейшим источникам доходов бюджетов городских округов;

с выведением из теневого бизнеса ряда предприятий;В течение всего периода развития местного самоуправления в России постоянно возникал вопрос о необходимости повышении доли налоговых и неналоговых доходов в структуре доходной части бюджетов и снижения доли финансовой помощи. В 2006 году эта проблема была решена, но не через изменение структуры доходов бюджетов, а путем изменения самого понятия «собственные доходы бюджетов». Если прежде в собственные доходы включались только налоговых и неналоговые доходы, а все остальные доходы составляли финансовую помощь, то с 2006 года все доходы - и налоговые, и неналоговые, и дотации с субсидиями стали собственными доходами бюджетов.

Так по городу Тольятти удельный вес безвозмездных поступлений составил от 30 до 38 %. Высокая доля безвозмездных поступлений порождает иждивенчество органов местного самоуправления, культивирует пассивную среду, инертность, не стимулирует активность и инициативу. Поэтому стратегической задачей финансовой политики в отношении местного самоуправления должно стать снижение доли безвозмездных перечислений в структуре доходов местных бюджетов и замена их на налоговые источники.

Для создания законодательных условий по формированию налоговой базы муниципальных образований, позволяющей обеспечить эффективное выполнение возложенных на органы местного самоуправления полномочий, необходимо закрепить за местными бюджетами такие же, как и на других уровнях, надежные налоговые источники.

Проведенный нами анализ позволил выявить, что максимальную долю в структуре налоговых доходов бюджета городского округа занимает НДФЛ - от 64 до 72 %. Поэтому, с точки зрения поиска наиболее эффективных путей увеличения налоговых доходов бюджета, именно этот налог является наиболее перспективным. Являясь налогом с доходов граждан, этот источник формирования местных бюджетов должен, прежде всего, использоваться для реализации социальных гарантий населения.

По опыту зарубежных стран, подоходный налог в отличие от России, где он отнесен к категории федеральных, является местным и формирует доходы бюджетов именно муниципальных образований, то есть уровня, который находится ближе всего к населению.

Таким образом, увеличение доли НДФЛ, закрепленной за местными бюджетами, до 100 процентов и преобразование его в местный налог с зачислением по месту жительства будет наглядным отражением зависимости социально-экономического положения городского округа от экономического вклада населения данной территории. Изменение роли НДФЛ в формировании доходов местных бюджетов позволит радикально решить стратегическую задачу местного самоуправления по созданию собственной надежной доходной базы, увязать проблему налогов, которые платит население, с проблемой качества и количества услуг, которые население получает.

Закрепление его полностью за местными бюджетами или хотя бы увеличение доли по нему от регионального бюджета, способствует увеличению собственных доходов бюджета городского округа Тольятти, активизирует деятельность органов местного самоуправления в направлении его увеличения и повышения собираемости.

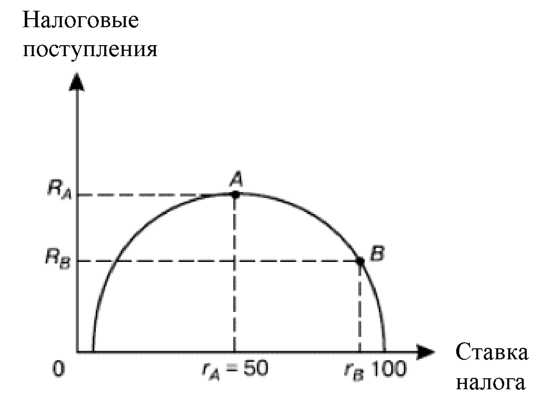

Еще одной из мер, способствующей увеличению налоговых доходов, по нашему мнению, является введении прогрессивной шкалы по НДФЛ. При этом снизится налоговая нагрузка для тех категорий граждан, доходы которых не превышают 100,0 тыс. руб. в год. В основном это работники бюджетной сферы: учителя, врачи, деятели науки и культуры. В тоже время предлагается увеличить ставку налога для категорий граждан с доходами свыше 1,0 млн. руб. в год. В ситуации, когда имеет место резкое расслоение населения по уровню доходов, применение единой ставки подоходного налога, по меньшей мере, нелогично. Ссылка на то, что люди с высокими доходами будут их скрывать, не основательна. Органы финансового контроля должны работать эффективно при любой шкале налога на доходы физических лиц. Однако, увеличивая налоговую ставку, не стоит забывать о теореме, доказанной американским экономистом Лаффером. Он установил, что при повышении ставки налогов доходы государства сначала увеличиваются. Но, если налоговая ставка превысит некую границу, доходы от налоговых поступлений начнут уменьшаться, так как слишком высокие налоги снижают у людей желание работать в «светлой» легальной экономике. Чем выше ставка налога, тем ниже объемы производства и меньше доходы государства. Отображенная графически взаимосвязь между ставками налогов и налоговыми поступлениями получила название кривой Лаффера, которая изображена на рисунке 2.1.

Рисунок 2.1 - Кривая Лаффера

Поэтому поиск оптимальных налоговых ставок - важное условие улучшения социального положения населения. Дифференцированная шкала налогообложения позволила бы более равномерно перераспределить налоговую нагрузку, имея целевую ориентацию на улучшение финансового положения большинства граждан, ограниченных в размере доходов в силу специфики их работы, а также обеспечила бы гарантированное перекрытие выпадающих доходов бюджета от снижения налоговой ставки поступлениями налога от высокодоходных категорий граждан.

Также одним из основных местных доходных источников для бюджета городского округа Тольятти является земельный налог. Этот налог в доходах бюджета занимает от 21 до 23 %.

Считаем, что было бы целесообразно усовершенствовать методику кадастровой оценки земельных участков, периодически пересматривать оценку стоимости земли, а также предоставить право органам местного самоуправления устанавливать ставки земельного налога и индексировать налогооблагаемую базу в пределах, устанавливаемых федеральным законодательством.

Сегодня в большинстве городских округов размеры ставок налога на имущество с высокой инвентаризационной стоимостью установлены на среднем уровне или ниже. В результате местные бюджеты несут значительные потери. Для получения данного налога в полном объеме органы местного самоуправления в настоящее время уже запланировали проведение полной инвентаризации всех объектов налогообложения (жилых домов, квартир, дач и гаражей) с целью создания реестра объектов налогообложения, определения их собственников, установления конкретных ставок в зависимости от инвентаризационной стоимости объектов налогообложения.

Анализ налоговых поступлений по ЕНВД выявил низкую долю доходов от данного налогового режима. С целью увеличения налогооблагаемой базы необходимо расширить перечень видов предпринимательской деятельности, подлежащих обложению данным налогом. В первую очередь следует включить такие виды деятельности, по которым субъекты предпринимательства представляют недостоверные показатели своей финансово-хозяйственной деятельности.

Уклонение от уплаты налогов - нелегальный путь уменьшения налогоплательщиком своих налоговых обязательств по налоговым платежам, основанный на сознательном, уголовно наказуемом использовании методов сокрытия доходов и имущества от налоговых органов, создания фиктивных расходов, а также намеренного (умышленного) искажения бухгалтерской и налоговой отчетности. Негативное влияние уклонения от уплаты налогов выражается в том, что ставит законопослушных налогоплательщиков в невыгодное положение по сравнению с лицами, уклоняющимися от уплаты налогов. Использование методов уклонения от уплаты налогов становится очевидным фактором для победы в конкурентной борьбе. Кроме того, недопоступление части налогов делает невозможным финансирование из бюджета ряда программ и проектов.

В связи с данным фактом, в целях заинтересованности налогоплательщиков ЕНВД и выхода их из тени, предлагаем также снизить величину корректирующего коэффициента К2.

Повышенный уровень налогообложения и постоянное обновление налогового законодательства предрасполагает возникновению и развитию теневого сектора, а также поиска способов от уплаты налогов. Воспрепятствовать этому должна эффективная система налогового администрирования, от которой напрямую зависит собираемость налогов.

Таким образом, по нашему мнению, привлечению дополнительных налоговых доходов в бюджеты любого уровня, в том числе и местные, будут способствовать также мероприятия по совершенствованию системы налогового администрирования, в частности:

- Повышение автоматизации и модернизации систем налогового учета и контроля. Так, в качестве одного из направлений модернизации налоговых органов Российской Федерации, в том числе и на местном уровне можно предложить создание централизованной системы ведения единого государственного реестра налогоплательщиков (ЕГРН), единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и единого государственного реестра юридических лиц (ЕГРЮЛ). На базе данной системы должен быть построен сервис автоматической выдачи сведений из указанных реестров в электронном виде по запросам государственных органов и органов местного самоуправления.

- Актуализация баз данных. С целью контроля за правильностью определения налоговой базы по земельному, транспортному и имущественному налогам целесообразно осуществлять в налоговых органах мероприятия по устранению ошибок в информационных ресурсах, проводить верификацию сведений об объектах налогообложения с органами Росреестра России и государственной инспекции по безопасности дорожного движения (ГИБДД).

- Также необходимо обеспечить постоянный контроль за полнотой и качеством приема сведений регистрирующих органов в базы данных налоговых органов; за полнотой внесения корректирующей и иной информации в базы данных, полученной из внешних источников на основании обращений граждан.

- Унификация документооборота и программного обеспечения. В рамках данного направления целесообразно уменьшить разнообразие документов по форме и правилам оформления, а также установить единые требования к показателям и реквизитам, включаемым в документы.

Кроме того, чтобы увеличить поступления от действующих налогов, необходимо усовершенствовать методику уведомления об уплате налогов. В настоящее время уведомления, отправляемые по почте, не всегда доходят до налогоплательщика по разным причинам, в частности из-за другого места проживания, неумышленной потери письма почтальоном. Поэтому необходимо выстроить такую систему работы с налогоплательщиком, которая заставляла бы его первым проявлять инициативу по уплате своих налогов. Например, во всех развитых странах администрирование налогов чрезвычайно просто. Ежегодно по адресу, указанному собственником, или просто на почтовый адрес объекта недвижимости направляется письмо налогового органа с указанием оценочной стоимости объекта, ставки налога и суммы к уплате. Если в течение, к примеру, двух месяцев налог не уплачен, то к его сумме добавляются штрафы и проценты. То же самое - и на второй год, а через три года объект просто арестуют и выставят на торги (причем, приобрести его не возбраняется и его собственнику). После продажи из выручки погашаются все долги по налогам и расходам по продаже, а остаток средств перечисляется на счет бывшего собственника объекта (если счет не известен, то на счет нотариуса в пользу собственника на период до его появления).

Также, в целях администрирования налогов, предлагается ввести на законодательной основе в обязанность банковских структур проверять клиентов на наличие налоговых задолженностей. В настоящее время отмечается высокая доля обращений граждан к банковским специалистам с просьбой о предоставлении кредита. Было бы целесообразно при обращении физических и юридических лиц в банковские структуры для получения кредита, запрашивать информацию по данному лицу в налоговый орган с целью выявления неуплаченных налогов. Лицам, желающим взять кредит, но имеющим задолженности по налогам, отказать в предоставлении кредита. Такая процедура способствовала бы выявлению налоговых должников, стимулировала бы физических и юридических лиц к уплате налогов. При такой системе, банковский работник уже видел бы налоговую историю, обратившегося лица, что отражает степень его ответственности по уплате кредита в будущем. Такие взаимоотношения Налоговых органов с банками укрепят их взаимодействие, помогут друг другу в работе, вычислят налоговых и кредитных неплательщиков.

Действующая в 2001-2012 годы система налогообложения имела положительную для местных бюджетов особенность. Состав налоговых доходов отмечался множественностью налогов, особенно отчислениями от региональных и федеральных налогов и приносил местному бюджету до 95 % налоговых доходов. Сейчас же нет ни одного отчисления от региональных налогов, а от федеральных только - НДФЛ, акцизы и государственная пошлина, не оказывающая значительного влияния на доходы.

Для улучшения бюджетной обеспеченности муниципальных образований, нами предлагается передать на местный уровень транспортный налог, так как вопросы содержания и строительства транспортных инженерных сооружений в границах городского округа, за исключением дорог общего федерального и регионального значения, являются полномочиями соответственно городского округа.

Кроме того, эффективная реализация налоговой политики невозможна без достаточных информационных ресурсов. Являясь, по сути, одной из самых заинтересованных сторон в полной и достоверной информации о состоянии экономики муниципального образования, местные власти в большинстве своем не имеют прямого и полного доступа к таким сведениям. Существенным резервом увеличения поступлений данного налога также является активизация работы органов местного самоуправления совместно с районными инспекциями Федеральной налоговой службы по снижению недоимки.

В рамках организационной функции должны решаться вопросы выбора организационной структуры органа местного самоуправления, в частности, выделения отдельных подразделений или специалистов, занимающихся исключительно налоговыми отношениями. На практике всеми сторонами налоговых вопросов от планирования налоговых доходов до предоставления в налоговый орган отчетности органа местного самоуправления, занимается один человек. Говорить об эффективности такого подхода не приходится.

Немаловажную роль для формирования собственной нормативно - правовой базы в сфере налогообложения, играет информационно разъяснительная работа с налогоплательщиками. Такая работа должна быть направлена на выработку позитивного отношения налогоплательщика к уплате налога в частности и формирование налоговой культуры. В последнее время актуальным становится вопрос о недоверии граждан к государственным и местным властям. В сознании большинства людей налоги выступают «неизбежным злом», безвозмездно и безвозвратно переданными суммами на финансирование «ненужного» чиновничьего аппарата и затрат государства. Изменить ситуацию можно именно на уровне муниципального образования, например, доводя до сведения общественности сведения о фактически поступивших суммах налогов на территории и объеме предоставленных населению бюджетных услуг. Только в таком случае общественное мнение можно изменить.

Также, по нашему мнению, следует рассмотреть проект, осуществляющийся в настоящее время на территории городского округа Тольятти - Особая экономическая зона (далее по тексту - ОЭЗ) как в перспективе - основной источник увеличения налоговых доходов.

Территория ОЭЗ, расположена в северо-западной части Самарской области, на территории муниципального района Ставропольский, в непосредственной близости к производственной площадке ОАО «АвтоВАЗ».

В ближайшие 5-10 лет на территории ОЭЗ будут действовать льготы, уменьшающие или совсем отменяющие уплату налогов. Данный налоговый режим позволит значительно повысить инвестиционную привлекательность ОЭЗ промышленно-производственного типа, и тем самым привлечь в указанную ОЭЗ передовые высокотехнологичные производства, создать дополнительные высококвалифицированные рабочие места, а в дальнейшем - увеличить налоговые поступления.

Следует отметить, что общая площадь ОЭЗ - 660 гектар, что соразмерно с площадью градообразующего предприятия - ОАО «АвтоВАЗ», которая составляет 680 гектар. Напомним, что доля его отчислений по земельному налогу в бюджет города составляет в среднем 27 % всех поступлений земельного налога.

Перспективность особой экономической зоны объясняется обеспеченностью Тольятти высококвалифицированными трудовыми ресурсами, развитой транспортно-логистической инфраструктурой, большим рынком сбыта, особыми льготами и преференциями для резидентов.

Ввиду того, что ОЭЗ относится к Ставропольскому району Самарской области, следует, что налоги будут поступать в соответствующий бюджет.

Однако ее расположение в непосредственной близи от города Тольятти и дешевая высококвалифицированная рабочая сила данной местности указывают на то, что задействованы в ней будут жители преимущественно Автозаводского района городского округа Тольятти. Тогда как действующее налоговое законодательство предусматривает зачисление определенной доли НДФЛ по месту работы.

Между тем, анализ налоговых поступлений в бюджет городского округа Тольятти определил, что среди зачисляемых в бюджеты городских округов доходных источников, наиболее весомым является НДФЛ, его удельный вес в общей сумме налоговых доходов бюджета городского округа Тольятти за 2013

- годы составляет от 62 до 70%.

В связи с этим местный бюджет недополучит значительные финансовые ресурсы для развития своей территории.

Трудоустроенное население городского округа, работающее на территории муниципального района Ставропольский, будут отчислять НДФЛ с заработной платы в бюджет Самарской области, тогда как всеми социальными услугами они будут пользоваться, по месту жительства (детские сады, школы, больницы и т.д.).

При этом социальные, имущественные налоговые вычеты по налогу на доходы физических лиц будут производиться по месту проживания налогоплательщика, т.е. возврат сумм налога будет производиться из бюджета, в который он не поступал.

Мы считаем, что существуют два решения возникшего вопроса:

- изменить границу городского округа Тольятти, включив в ее состав Особую экономическую зону;

- внести поправку в Налоговый кодекс, предусматривающую норму, устанавливающую порядок уплаты НДФЛ по месту жительства налогоплательщика, что позволит создать более благоприятные условия для проживания граждан и развития социальной инфраструктуры городского округа.

Реализация высказанных предложений, на наш взгляд, способствовала бы наращиванию собственной доходной базы местных бюджетов и уменьшению их потребности в трансфертах. Хотя это скорее всего и не решит всех проблем финансовой обеспеченности органов местного самоуправления, однако может послужить важным стимулом к развитию экономического потенциала муниципалитетов и внесет определенный вклад в укрепление собственной доходной базы местных бюджетов посредством повышения эффективности в сфере собираемости налогов, сокращения неравенства в бюджетной обеспеченности территорий, поддержания сбалансированности различных уровней бюджетной системы.

2.2. Основные направления по совершенствованию налоговых поступлений местного бюджета

Перспективы развития муниципальных финансов в России определяются не только муниципальной реформой, но и процессами реформирования бюджетной системы страны в целом. В частности, одно из важнейших преобразований должно затронуть вопрос распределения доли налоговых доходов между бюджетами разных уровней.

В настоящее время помимо местных налогов в муниципальные бюджеты поступают отчисления от следующих федеральных налогов и сборов, а также налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц - по нормативу 15 процентов;

- единого налога на вмененный доход для отдельных видов деятельности - по нормативу 100 процентов;

- единого сельскохозяйственного налога - по нормативу 100 процентов;

- государственной пошлины - в соответствии с пунктом 2 статьи 61.1 Бюджетного кодекса РФ;

- налога, взимаемого в связи с применением патентной системы налогообложения, - по нормативу 100 процентов.

Органы власти субъектов Российской Федерации законодательно устанавливают нормативы отчислений соответствующих налоговых доходов в бюджеты муниципальных образований.

Например, Законом Самарской области «Об областном бюджете на 2015 год и на плановый период 2016 и 2017 годов» определены нормативы отчислений в местные бюджеты от акцизов на нефтепродукты, а также от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации.

Субсидии из областного бюджета не должны быть основным источником муниципальных доходов. Главное — максимально развивать муниципальную экономику, расширять инвестиционную и деловую активность в территориях. Для повышения самостоятельности муниципальных бюджетов предлагается использовать такой механизм как замена дотаций на дополнительные отчисления от НДФЛ.

Рассмотрим, как изменится сумма НДФЛ, поступившая в местный бюджет, при разных долевых нормативных значениях. Установленное ограничение по федеральному законодательству - 15 %, тогда как дополнительно властями субъекта РФ - Самарской области, установлен норматив отчислений по НДФЛ в городские округи - 20 %.

Таким образом, в 2015 году поступило по НДФЛ - 3 855 млн руб. Отсюда следует, что общая сумма НДФЛ равна 9 637 млн руб., из которых поступило в региональный бюджет от городского округа Тольятти - 5 782 млн руб. Рассчитаем, как изменились бы отчисления в местный бюджет при разных нормативах за 2015 год.

Таблица 2.1 - Оценка эффективности от увеличения норматива распределения по НДФЛ, млн руб.

|

Норматив отчислений по НДФЛ |

50 % |

60 % |

70 % |

80 % |

90 % |

100 % |

||||||

|

Значение показателя до/после |

3855 |

4818 |

3855 |

5728 |

3855 |

6745 |

3855 |

7709 |

3855 |

8673 |

3855 |

9637 |

|

Эффективность |

963 |

1 873 |

2 890 |

3 854 |

4 818 |

5 782 |

||||||

Полученные результаты позволяют сделать вывод о том, что при каждом увеличение норматива на 10 %, НДФЛ принес бы дополнительно местному бюджету в среднем 953 млн руб. При нормативе 90 %, местное самоуправление могло бы обеспечить все свои потребности без предоставления средств из вышестоящих бюджетов.

Также для того чтобы увеличить поступления от НДФЛ необходимо уменьшить количество безработных, создав новые рабочие места. На начало 2014 года уровень безработицы в городе, по опубликованным данным Центра занятости населения Тольятти составляет 2,28%. В кризисные периоды разных лет уровень безработицы в нашем городе доходил до 4%. По статистике центра занятости, количество безработных в нашем городе составляет более 10 тысяч человек, и это только официальные данные. Каждый четвертый из зарегистрированных на бирже труда потерял работу в результате сокращения штатов. Велика и «скрытая безработица»: свыше 45 тысяч горожан на 51 предприятии Тольятти трудятся в режиме неполного рабочего времени.

Одним из основных направлений увеличения налоговых доходов бюджета городского округа Тольятти должно стать сокращение числа безработных до минимального.

Отметим еще одну проблему, характерную для городского округа

Тольятти и тесно связанную с выше озвученной. Это убыль населения, при чем, в первую очередь, - трудоспособного. За 2015 год число жителей нашего города уменьшилось на 7,2 тысячи человек. Достаточно высокая рождаемость не может исправить ситуацию: население сокращается по миграционным причинам. Начиная с 2010 года в Тольятти происходит нехарактерная для России ситуация с миграционной убылью населения. Убыль населения в

Тольятти настолько велика, что естественный прирост не может ее компенсировать. Отметим, что рождаемость в городе уже много лет подряд превышает смертность. Редеют же ряды тольяттинских горожан по причине того, что от нас уезжают, а к нам не едут. Стоит отметить, что за 2015 год население Ставропольского района, например, увеличилось на 3 тысячи человек. А число жителей Самары уменьшилось всего на 700 человек, Сызрани - на 724 человека. Чуть больше тысячи покинули Новокуйбышевск, а население Жигулевска сократилось лишь на 400 человек. То есть Тольятти является «самым покидаемым» городом Самарской области. Создание благоприятных условий в городе будет способствовать уменьшению оттока трудоспособного населения и вкупе с созданием рабочих мест увеличит налоговую базу по НДФЛ.

Также нами предлагается уменьшить значение показателей, учитывающих величину доходов от вида предпринимательской деятельности, определяющие коэффициент К2. Действующие показатели на 2016 год представлены в приложении Е. Самые высокие значения установлены по видам деятельности: розничная торговля и в оказание автотранспортных услуг, ветеринарные услуги, мойка автотранспортных средств (показатель равен 1). Предприятия, занимающиеся данными услугами, составляют около 37 % всех предприятий городского округа.

Таблица 2.2 - Динамика предприятий розничной торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования за 2012 - 2014 годы

|

Предприятия |

Год |

||

|

2012 |

2013 |

2014 |

|

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

10 892 |

9 827 |

9 804 |

Данные таблицы показывают, что количество зарегистрированных предприятий с 2012 по 2014 годы уменьшилось на 1 124.

Уменьшение значения коэффициента К2 вызовет заинтересованность у предпринимателей и, соответственно, увеличит налоговую базу по ЕНВД.

Мерой, позволяющей повысить поступления в местные бюджеты доходов от имущества, является оптимизация льгот по земельному налогу и налогу на имущество физических лиц.

Речь идет о льготах, установленных на всех уровнях управления: федеральном, региональном и местном. В частности, применение установленных на федеральном уровне льгот по имущественным налогам приводит к недополучению доходов муниципалитетами.

Также в Бюджетном послании на 2016-2018 годы отмечается, что «...нужно обеспечить выполнение плана поэтапной отмены льгот, установленных на федеральном уровне, применение которых приводит к недополучению доходов региональных и местных бюджетов. А если введение льготы на федеральном уровне признано целесообразным, то должен быть продуман механизм компенсации выпадающих доходов этих бюджетов» [16].

В таблице 2.3 представим данные по выпадающим доходам бюджета городского округа Тольятти, связанных с предоставлением льгот по налогу на имущество физических лиц и земельному налогу.

Таблица 2.3 - Сумма выпадающих доходов от предоставления льгот, предусмотренных постановлениями и решениями Думы городского округа Тольятти за 2012-2015 годы, тыс. руб. *

|

Показатель |

Годы |

|||

|

2012 |

2013 |

2014 |

2015 |

|

|

1 |

2 |

3 |

4 |

5 |

|

Налог на имущество физических лиц |

2 099 |

3 032 |

3 690 |

20 621 |

|

Земельный налог |

8 563 |

14 993 |

13 784 |

4 287 |

|

Итого выпадающих доходов |

10 662 |

18 025 |

17 474 |

16 334 |

* На основании данных налоговых органов городского округа Тольятти Межрайонных инспекций ФНС РФ №№ 2, 19 по Самарской области

Таким образом, упорядочение льгот по имущественным налогам приведет к значительному увеличению доходов муниципалитетов.

Еще одним из направлений, повышающих эффективность взимания налоговых доходов бюджета городского округа Тольятти, должно стать решение организационно-структурного вопроса мэрии, а именно, создание полноценного отдела по местным налогам при мэрии городского округа Тольятти.

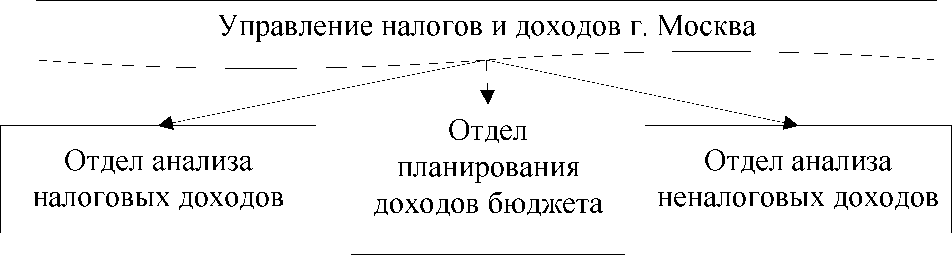

Так, например, в городе Москва существует «Управление налогов и доходов» (рисунок 2.2).

Рисунок 2.2 - Структура Управления налогов и доходов в г. Москва

В Пермском крае в г. Губаха в структуру финансового управления входит Отдел налоговой политики и планирования доходов. В г. Новокузнецк Кемеровской области действует Отдел сбора местных налогов и организации торговли. В г. Шахты Ростовской области - Отдел мониторинга и анализа местных налогов. В Тюменской области г. Ханты-Мансийск составляющей структуры Департамента финансов является Отдел оценки и развития налогового потенциала, результатом работы которого является большой удельный вес налоговых доходов в бюджете города.

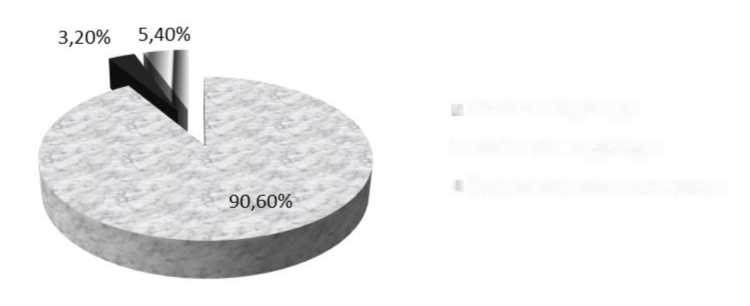

Рисунок 2.3 - Доходы г. Ханты-Мансийск Тюменской области

Что касается запланированных направлений деятельности бюджетной и налоговой политики по городскому округу Тольятти, то их основной целью является повышение эффективности администрирования доходов бюджета. В настоящее время осуществляется работа по следующим направлениям:

- выявление объектов недвижимости, в том числе земельных участков, не стоящих на налоговом учете или использующихся не по назначению в рамках муниципального земельного контроля, увеличение в 2012-2015 годах количества плановых мероприятий по муниципальному земельному контролю;

- проведение работ по сокращению недоимки в части организации своевременного предъявления требований по уплате задолженности, передачи исполнительных листов в службы судебных приставов, усиления работы межведомственной комиссии по урегулированию задолженности по доходам бюджета и легализации недекларируемой части заработной платы при мэрии городского округа Тольятти, организации мероприятий по уплате местных налогов через средства массовой информации, а также выявление и списание невозможной к взысканию недоимки;

- проведение инвентаризации муниципального имущества, выявление свободного (неиспользуемого) имущества, с целью дальнейшего перевода на арендные отношения;

- проведение мероприятий по выявлению отсутствия технической инвентаризации, наличия не зарегистрированных прав на объекты, закрепленные за предприятиями, использования имущества не по назначению, в том числе земельных участков;

- применение критериев оценки эффективности управления имуществом, находящимся в муниципальной собственности городского округа с целью повышения эффективности управления указанным имуществом;

- осуществление мероприятий, способствующих сохранению единой государственной политики в сфере охраны окружающей среды в части администрирования платы за негативное воздействие на окружающую среду;

выявление нелегальных перевозчиков пассажиров и багажа легкового транспорта.

Выводы:

Таким образом, для решения вопросов налоговой обеспеченности бюджета городского округа было предложено несколько возможных решений, способствующих увеличению собираемости налоговых доходов и повышению результативности работы органов местного самоуправления. По нашему мнению, законодательное закрепление хотя бы одного из них, будет способствовать экономическому росту муниципального образования и увеличению доли собственных доходов в бюджете городского округа.

Местный бюджет - один из основных источников финансирования социальной сферы и инфраструктурного обустройства соответствующей территории. С другой стороны - экономический метод управления территорией, так как доходная часть бюджета ставится в зависимость от эффективности деятельности хозяйствующих субъектов, расположенных на территории муниципального образования. Через данный фонд денежных средств осуществляется влияние на процессы общественного воспроизводства, проводится мониторинг экономических процессов на территории муниципального образования, а также контролируется полнота и своевременность поступления финансовых ресурсов в распоряжение органов местного самоуправления.

Одним из основных источников финансирования местных задач являются налоговые доходы. В их действующий состав входят местные налоги, доли отчислений от федеральных налогов - от НДФЛ и от государственной пошлины и налоги, взимаемые в связи с применением патентной системы налогообложения, единого налога на вмененный доход и единого сельскохозяйственного налога.

Анализ налоговых доходов на примере бюджета городского округа Тольятти выявил ряд проблем, требующих изменения, как федеральном уровне, так и на местном. Были выявлены низкие поступления по местным налогам, высокая зависимость от безвозмездных поступлений, незначительная доля от ЕНВД, заставляющая задуматься о теневом характере предпринимательской деятельности. Основным же бюджетообразующим налогом на протяжении с 2012 по 2015 годы остается НДФЛ.

Заключение

Проанализировав налоговые доходы местного бюджета в консолидированном бюджете субъекта РФ была определена отрицательная тенденция, где за 2013 год доля местного бюджета составила всего 3,8 % регионального. Стоит отметить, что ни от одного регионального налога, не поступают отчисления в местный бюджет.

Для решения, образовавшихся проблем, требуется совершенствование действующего механизма формирования налоговых доходов и законодательных основ.

Проводимая реформа налоговой системы, Правительством РФ с 1998 года, продолжает кардинальным образом менять не только механизмы исчисления и уплаты налогов, но и существенным образом меняет саму налоговую систему, отменяя действовавшие ранее налоги и вводя новые.

В настоящее время на местном уровне действуют всего два налога - налог на имущество физических лиц и земельный налог. Первоначально налог на имущество физических лиц включал в себя два налога: налог на строения, здания и сооружения и налог на водные и воздушно-транспортные средства, но с 2003 года с принятием главы «Транспортный налог» налог на водные и воздушно-транспортные средства заменены транспортным налогом, являющейся региональным.

Кроме того, в 2005 году был отменен еще один местный налог - налог на наследование или дарение, распространенный в развитых странах.