Расчет показателей производительности труда ( ОАО «Белэлектромонтаж» )

Содержание:

Введение

Производительность труда и ее повышение выступает таким экономическим резервом, который способен без вложения больших дополнительных ресурсов существенно повлиять на рост доходов предприятия, его экономическую эффективность.

Производительность труда является важным оценочным показателем, основным критерием эффективности промышленного производства, ее рост позволяет увеличивать объемы производства, снижать себестоимость производимой продукции, создавать условия для дальнейшего развития экономики страны. Состояние производительности труда на промышленных предприятиях определяет уровень конкурентоспособности промышленной продукции на рынках сбыта и место страны в мировом экономическом сообществе. Рост производительности труда на промышленных предприятиях является одним из приоритетных направлений функционирования экономик промышленно развитых стран мира.

Актуальность темы курсовой работы обусловлена тем, что анализ производительности труда играет важную роль в подготовке базовых показателей для планирования, оценки обоснованности и напряженности плановых заданий, их реальности, проверке объективной оценки выполнения плана, поиске резервов, определения их размеров и путей мобилизации. Производительность труда служит важнейшим показателем эффективности производства и является обобщающей синтетической характеристикой производственной деятельности предприятий и народного хозяйства в целом. Все или почти все изменения в условиях производства оказывают влияние на уровень производительности труда.

Повышение производительности труда сложный процесс одновременного действия многих взаимосвязанных между собой факторов. Эти факторы весьма разнообразны как по своей природе, так и по характеру и степени влияния на уровень и динамику производительности труда. Их объединяют в основные группы: научно- технологические, организационные, структурные, социальные.

Целью курсовой работы является оценка производительности труда в филиале «Электромонтажное управление №1» ОАО «Белэлектромонтаж» и разработка путей ее повышения.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить экономическую категорию производительности труда на предприятии;

- рассмотреть критерии и показатели производительности труда на предприятии;

- дать оценку эффективности деятельности филиала «Электромонтажное управление №1»;

- проанализировать производительность труда в организации;

- выявить направления по повышению производительности труда в ОАО «Белэлектромонтаж».

Объектом курсовой работы является филиал ЭМУ-1 ОАО «Белэлектромонтаж».

Предметом исследования является производительность труда.

Методы исследования: сравнительного анализа, группировок, экспертных оценок и анкетирования, экономический анализ, методы и модели финансового анализа.

При написании курсовой работы были изучена специальная литература по теме исследования: «Экономика и социология труда» Мумладзе Р.Г., «Анализ хозяйственной деятельности предприятия» Ермолович Л.Л., «Экономика труда» Жулина Е.Г. и др.

1 Сущность и содержание производительности труда на предприятии

1.1 Роль и значение производительности труда на предприятии

Производительность труда является одним из основных показателей трудовой деятельности человека, характеризующим продуктивность, эффективность и результативность процесса производства материальных и нематериальных благ. От уровня производительности труда зависят затраты рабочего времени на производство товаров и услуг, их объемы, себестоимость, цена, т.е. те показатели, которые определяют конкурентоспособность произведенной продукции на рынках сбыта. Производительность труда – именно тот показатель, по которому можно сравнивать между собой предприятия, регионы и отрасли производства [2, c. 96].

Уровень и темпы роста производительности труда, с одной стороны, влияют на масштабы, структуру и динамику общественного производства, а с другой стороны, зависят от тенденций и состояния развития производительных сил. Поэтому очень важно уделять внимание проблемам производительности труда в воспроизводственном аспекте [5, c. 96].

Производительность труда — это производительность непосредственного конкретного труда, производящего в единицу времени определенное количество потребительных стоимостей, используемых обществом на личное и производственное потребление в интересах наиболее полного удовлетворения материальных и духовных потребностей людей и ускорения экономического роста страны [10, с. 82]

Производительность труда — главный показатель экономической эффективности материального производства в целом и его отдельных отраслей, предприятий и объединений. Она выражает эффективность, плодотворное и рациональное использование живого труда. Рост ее положительно влияет и на эффективность производственного потребления прошлого труда, выражаемую прежде всего через фондоотдачу и материалоемкость производства [1, c. 36].

При определении экономической сущности производительности труда следует в первую очередь исходить из того, что труд, затрачиваемый на производство товаров и услуг, состоит из живого труда, осуществляемого в данный момент времени и прошлого труда, овеществленного в ранее созданных товарах (материалах, средствах производства), которые используются для производства новой продукции [10, c. 89].

Основы учения о производительности труда были заложены еще А. Смитом и Д. Риккардо, но до настоящего времени сущность производительности труда продолжает исследоваться учеными, которые дают ей как экономической категории различные трактовки. Основным вопросом научной дискуссии является вопрос о том, как исчислять производительность труда: с учетом затрат только живого труда или с учетом затрат живого и прошлого труда. Данный вопрос активно дебатировался в нашей стране уже с начала 20-х годов прошлого века. При этом имели место кардинально противоположные точки зрения: одни ученые считали, что производительность труда следует исчислять по затратам всего совокупного труда – живого и овеществленного, другие – что только по затратам живого труда [21, c. 98].

Обобщение и систематизация научных подходов к определению сущности экономической категории «производительность труда» позволит создать общее представление о существующих научных взглядах на данную экономическую категорию, сравнить их между собой и сформулировать определение данной категории, наиболее близко соответствующее современным условиям промышленного производства (таблица 1.1).

Таблица 1.1 - Научные подходы к определению производительности труда

|

Автор |

Определение экономической категории |

|

Р.В. Бабуров [6, c. 36] |

производительность труда – это эффективность затрат живого труда на производство потребительной стоимости (товаров и услуг), при исчислении которых необходим также учет использования других видов ресурсов овеществленных в средствах производства |

|

Р.В. Гаврилов [12, c. 65] |

производительность труда – это продуктивность, плодотворность труда, это экономическая категория, характеризующая затраты живого и прошлого труда |

|

Л.А. Костин [20, c. 120] |

производительность труда, неразрывно связанная с техническим прогрессом, определяется затратами как живого, так и прошлого, то есть совокупного труда |

|

А.Н. Елин [14, c. 53] |

производительность труда измеряется объемом работы, проделанной работниками в единицу времени |

|

Е.Г. Жулина [16, c. 150] |

производительность труда – это показатель экономической эффек- тивности трудовой деятельности работников, отражающий их спо- собность создавать в единицу времени большее или меньшее количество продукции, производительность труда является функцией живо- го труда |

Рассмотренные трактовки экономической категории «производительность труда», несмотря на их отличия, определяют ее как показатель процесса плодотворного использовании рабочего времени, необходимого для производства заданного объема продукции, отражая при этом только количественные подходы к результативности трудовой деятельности. Не уточняется зависимость производительности труда от уровня технико-технологической и информационной оснащенности производства, т.е. условий, в которых протекают производственные процессы, не определяется влияние на производительность труда личностных качеств исполнителей, наиболее ценными из которых в условиях инновационной экономики являются уровень образования, профессионализм, инновационный потенциал, обучаемость и креативность работников, что является решающим как для формирования количественных и качественных показателей живого труда, так и для повышения эффективности использования рабочего времени.

Экономическая категория «производительность труда» тесно связана с другими экономическими категориями, характеризующими трудовую деятельность человека, такими как «производительная сила труда», «интенсивность труда», «сложность труда», «качество труда», «содержание труда», «эффективность труда» [13, c. 96].

В зарубежной экономической литературе трактовка экономической категории «производительность труда» несколько иная. Здесь имеют место два термина: «производительность труда» и «производительность», которые различаются показателями, на базе которых они рассчитываются. «Производительность» – понятие более широкое, нежели понятие «производительность труда». Производительностью обладают все факторы производства – земля, труд, капитал. Показатель «производительность» учитывает экономию (перерасход) овеществленного труда и используется за рубежом как показатель эффективности функционирования предприятий.

Методические подходы к расчету показателя «производительность» совпадают с расчетом эффективности производства, когда результаты труда соотносятся с затратами не только труда, но и всех видов ресурсов в стоимостной форме [11, c. 85].

Важным этапом работы на предприятии является поиск путей для повышения производительности труда, которые можно классифицировать следующим образом [23, c. 53]:

- повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применение новых конструктивных материалов;

- улучшение организации производства и труда путем повышения норм труда и расширения зон обслуживания; уменьшение числа рабочих, не выполняющих нормы; упрощение структуры управления; механизация учетных и вычислительных работ; повышение уровня специализации производства;

- структурные изменения в производстве вследствие изменения удельных весов отдельных видов продукции; трудоемкости производственной программы; доли покупных полуфабрикатов и комплектующих изделий; удельного веса новой продукции.

Повышение производительности труда персонала (работников предприятия) проявляется в том, что доля живого труда в изготовляемой продукции уменьшается, а доля прошлого труда увеличивается, при этом абсолютная величина затрат живого и овеществленного труда на единицу продукции сокращается [24, c. 96].

Под ростом производительности понимается рост эффективности использования факторов производства, т.е. затрачиваемых ресурсов. Рост производительности обеспечивает снижение затрат ресурсов на производство единицы продукции, что на практике выражается в:

- относительном сокращении затрат ресурсов при сохранении или увеличении объемов выпуска;

- относительном увеличении объемов выпуска при сохранении или уменьшении объема затрачиваемых ресурсов [25, c. 102].

Таким образом, высокая производительность труда соответствует более эффективному использованию ресурсов. Например, производительность для одного занятого может расти за счет увеличения рабочего времени, усиления интенсивности труда, возрастания мастерства со стороны рабочей силы или же за счет внедрения капитального оборудования, усовершенствованной технологии и лучшего управления. Рост производительности может быть обеспечен на уровне страны, региона, кластера, предприятия, цеха, участка.

На уровне отдельных компаний рост производительности может способствовать [22, c. 96]:

- росту оплаты труда и улучшению его условий для работников;

- росту стоимости компаний для акционеров;

- снижению цен на товары и услуги для потребителей;

- увеличению налоговых выплат в пользу государства.

Рост производительности важен для компании, так как он позволяет бизнесу выполнять обязательства перед своими сотрудниками, акционерами и государством и при этом сохранять и усиливать свою конкурентную позицию на рынке [17, c. 63].

Существует два способа увеличить общий выпуск, т.е. создаваемую валовую добавленную стоимость: увеличить потребление ресурсов или обеспечить рост производительности. Однако увеличение объема используемых ресурсов не обеспечивает роста доходов на единицу потребляемых ресурсов (если не существует значительного постоянного положительного эффекта масштаба). На практике это зачастую приводит к снижению заработной платы и падению рентабельности бизнеса. В свою очередь, рост производительности труда даже без прироста потребления ресурсов способствует увеличению создаваемой добавленной стоимости, а доход, получаемый с одной единицы затрачиваемых ресурсов, растет [18, c. 9].

Таким образом, производительность труда является одним из основных управляемых факторов производственно-хозяйственной деятельности предприятия, т.к. она вполне поддается целенаправленному регулированию со стороны его руководства и персонала. Изменение уровня производительности труда влияет на экономические показатели работы предприятия, определяет стабильность его финансового состояния [19, c. 69].

Критерии и показатели производительности труда на предприятии

Под производительностью труда как экономической категорией принято понимать эффективность (плодотворность) трудовых затрат, способность конкретного труда создавать в единицу времени определенное количество материальных благ [19, c. 106].

Для измерения производительности труда в промышленности используются два основных показателя: выработка и трудоемкость.

Измерить производительность труда можно по формуле, исходя из количества продукции произведенной в единицу времени, затраченного на производство единицы продукции:

, (1.1)

где N – количество продукции, произведенной в единицу времени (смену, месяц, год);

ППП – численность промышленно-производственного персонала, обеспечивающего выпуск продукции [15, c. 52].

Система показателей производительности труда представлена в таблице 1.2.

Таблица 1.2 - Методика расчета производительности труда

|

Показатели, характеризующие производительность труда |

В дроби: |

|

|---|---|---|

|

числитель |

знаменатель |

|

|

1)Натуральные показатели производительности труда |

Производство продукции в натуральном выражении |

Затраты времени на производство продукции |

|

2)Условно-натуральные показатели производительности труда |

Производство продукции в условно- натуральных единицах |

Затраты времени на производство продукции |

|

3)Стоимостные показатели производительности труда |

Валовая добавленная стоимость, валовой выпуск |

Затраты времени производственных работников |

|

4)Трудоемкость |

Затраты времени на производство продукции |

Производство продукции в натуральном выражении |

Уровень производительности труда определяется количеством продукции (объемом работы или услуг), которую производит один работник за единицу рабочего времени (час, смену, сутки, месяц, квартал, год), или количеством рабочего времени, расходуемого на производство единицы продукции (выполнения работы или услуги) [16, c. 58].

К обобщающим показателям измерения производительности труда на производственных предприятиях относят среднегодовую, среднедневную и среднечасовую выработку продукции одним рабочим, а также среднегодовую выработку продукции на одного работающего в стоимостном выражении. Частные показатели – это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час [26, c. 53].

Основными показателями производительности труда являются выработка (показывает, сколько продукции произведено на единицу затрат труда) и трудоемкость (величина затрат труда, рабочего времени, на производство единицы продукции).

В различных отраслях и производствах народного хозяйства выработка рассчитывается на основе разных параметров в связи с особенностями производства выпускаемой продукции [1, c. 96]:

- в промышленности – как отношение объема выпускаемой продукции к затратам труда на ее производство, выраженным в среднесписочной численности работников промышленно-производственного персонала за один и тот же временной период;

- в строительстве – как отношение объема строительно-монтажных работ (в сметных ценах) к среднесписочной численности работников, занятых на строительно-монтажных работах и в подсобных производствах;

- на транспорте – как отношение объема перевозок (т/км) к численности работников, занятых на перевозках;

- в торговле – как отношение объема розничного товарооборота к среднесписочной численности работников торговли;

- в сфере услуг – как отношение стоимости услуг без стоимости материальных затрат на их оказание за определенное календарное время к среднесписочной численности персонала сферы услуг за этот же период.

В зависимости от того, чем измеряются затраты труда, различают следующие показатели выработки (производительности труда) [27, c. 96]:

- средняя часовая выработка отражает результаты труда одного рабочего за час фактической работы. Она равна отношению объема произведенной продукции к числу человеко-часов, фактически отработанных в течение данного периода времени:

. (1.2)

. (1.2)

где Q - объем произведенной продукции;

ЧЧ - число человеко-часов, фактически отработанных в течение данного периода времени [7, c. 85].

Характеризует среднюю выработку одного рабочего за один час фактической работы (исключая время внутрисменных простоев и перерывов, но с учетом сверхурочной работы).

- средняя дневная выработка. Она равна отношению объема произведенной продукции к числу человеко-дней, фактически отработанных всеми рабочими предприятиями:

(1.3)

(1.3)

где Q - объем произведенной продукции;

ЧД - число человеко-дней, фактически отработанных в течение данного периода времени [9, c. 102].

Средняя выработка за период времени (среднемесячная, среднеквартальная, среднегодовая) одного списочного рабочего или работника всего персонала, непосредственно связанного с производством данной продукции (промышленно-производственного персонала). Она равна отношению объема продукции к среднесписочной численности рабочих (ТР) или работников промышленно - производственного персонала (ТППП) соответственно [1, c. 130]:

, (1.4)

, (1.4)

Или  . (1.5)

. (1.5)

В данном случае в знаменателе отражаются не затраты, а резервы труда.

Между показателями часовой, дневной и месячной выработки одного рабочего предприятия существуют следующие взаимосвязи [8, c. 80].

- Среднедневная выработка связана со среднечасовой:

, (1.6)

, (1.6)

- Средняя выработка одного рабочего за период связана со среднедневной и среднечасовой:

(1.7)

(1.7)

- Средняя выработка одного работника промышленно-производственного персонала за период связана с показателями средней выработки рабочих [3, c. 85]:

, (1.8)

, (1.8)

где -выработка на одного работника промышленно-производственного персонала за период;

- доля рабочих в общей численности промышленно-производственного персонала;

- доля рабочих в общей численности промышленно-производственного персонала;

ПРП - средняя фактическая продолжительность рабочего периода в человеко-днях (среднее число дней фактической работы на одного списочного рабочего за период);

ПРД - средняя фактическая продолжительность рабочего дня в человеко-часах [27, c. 54].

При этом среднегодовая выработка продукции одним работником равна произведению следующих факторов:

ГВ = Уд ×Д × П ×ЧВ, (1.9)

где Уд – удельный вес рабочих в ППП;

Д – количество отработанных дней;

П – продолжительность рабочего дня;

ЧВ – среднечасовая выработка [26, c. 260].

На размер среднегодовой выработки продукции влияет изменение удельного веса рабочих в ППП, количества отработанных дней, продолжительности рабочего дня, среднечасовой выработки.

Анализ изменения среднегодовой выработки рабочего (которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки) может быть произведен по формуле:

ГВ = Д × П × ЧВ, (1.10)

где Д – количество отработанных дней;

П – продолжительность рабочего дня;

ЧВ – среднечасовая выработка [8, c. 150].

Производственная трудоемкость рассчитывается как сумма затрат основных и вспомогательных рабочих (Тпр):

Тпр = Т тех + Тоб. (1.11)

Полная трудоемкость единицы продукции определяется по формуле:

. (1.12)

Измерить производительность труда можно по формуле, исходя из количества продукции произведенной в единицу времени, затраченного на производство единицы продукции:

, (1.13)

где N – количество продукции, произведенной в единицу времени (смену, месяц, год);

ППП – численность промышленно-производственного персонала, обеспечивающего выпуск продукции [26, c. 63].

Таким образом, производительность труда является одним из важнейших качественных показателей работы предприятия, выражением эффективности затрат труда.

2 анализ хозяйственной деятельности и производительности труда в Филиале «Электромонтажное управление №1» ОАО «Белэлектромонтаж»

2.1 Организационно – экономическая характеристика ОАО «Белэлектромонтаж»

ОАО «Белэлектромонтаж» (ОАО «БЭМ») является крупнейшей организацией в строительной сфере услуг по выполнению электромонтажных и пусконаладочных работ в республике. Доля средств государства в ОАО "Белэлектромонтаж" составляет 69,04 %.

Филиал ЭМУ-1 создан как структурное подразделение ОАО «Белэлектромонтаж», начал производственную деятельность с 01.04.1999 года. Не имеет статуса юридического лица. Производственная деятельность осуществляется по доверенности и согласно Уставу ОАО «БЭМ». Филиал работает на полном хозяйственном расчете. Имеет расчетный счет, самостоятельный баланс, самостоятельно заключает хозяйственные договора, производит расчеты с поставщиками, заказчиками и др.

Основной вид хозяйственной деятельности Филиала ЭМУ-1 – производство электромонтажных и пусконаладочных работ при возведении объектов промышленного и социального назначения, капитального ремонта, реконструкции зданий и сооружений, монтаж.

Основными видами деятельности ОАО «Белэлектромонтаж» являются:

Электромонтажные и пусконаладочные работы:

- по устройству наружных сетей электроснабжения 0,38-35 кВ, в т.ч. по монтажу и ремонту воздушных и кабельных линий электропередачи, трансформаторных подстанций и РП;

- по устройству внутренних сетей электроснабжения и освещения;

- по инженерному обустройству сетей электрифицированного транспорта;

- электромонтажные и пусконаладочные работы приборов и систем коммерческого учета и регулирования тепловой и электрической энергии, измерительных трансформаторов;

- монтажные, ремонтные и пусконаладочные работы электроустановок для химических производств и процессов, где возможно образование взрывоопасных сред;

- монтаж и наладка систем автоматической пожарной сигнализации и противодымной защиты.

На рисунке 2.1 представлена структура управления на предприятии.

Начальник филиала

Юрисконсульт

Главный инженер филиала

Ведущий специалист по кадрам

Зам.гл.инженера

Зам.начальника управления

Ведущий инженер-механик

Оперативно- производственный отдел

Главный бухгалтер

Производственно-плановый отдел

Бухгалтерия

Инженер по качеству

Ведущий инженер по охране труда

Центральный материальный склад

Мастерская электромонтажных заготовок

Участок

№1

Участок

№2

Участок

№3

Участок

№4

Рисунок 2.1 - Структурная схема Филиала ЭМУ-1 ОАО «Белэлектромонтаж»

Органом управления ОАО «Белэлектромонтаж» является дирекция с исполнительным аппаратом, расположенная в г.Минске.ЭМУ-1 ОАО "Белэлектромонтаж" является обособленным структурным подразделением.

На предприятии действует линейно-функциональная оргструктура. При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений. В данном случае функциональные структуры подразделения находятся в подчинении главного линейного руководителя. Свои решения они проводят в жизнь либо через главного руководителя, либо (в пределах своих полномочий) непосредственно через соответствующих руководителей служб-исполнителей.

Основные экономические показатели филиала ЭМУ-1 ОАО «Белэлектромонтаж» приведены в таблице 2.1.

Таблица 2.1 - Анализ динамики основных экономических показателей филиала ЭМУ-1 ОАО «Белэлектромонтаж» за 2016-2018 гг., тыс. руб.

|

Показатели |

Ед. изм. |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г. |

2018 г. к 2017 г. |

|

Выручка от реализации в действующих ценах |

тыс. руб. |

88748 |

135764 |

169564 |

80816 |

33800 |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

тыс. руб. |

79268 |

114974 |

147491 |

68223 |

32517 |

|

Среднесписочная численность работников |

Чел. |

229 |

243 |

236 |

7 |

-7 |

|

Фонд заработной платы |

тыс. руб. |

16138,3 |

26308,3 |

29602,4 |

13464,1 |

3294,1 |

|

Производительность труда |

тыс. руб. |

387,55 |

558,70 |

718,49 |

330,95 |

159,79 |

|

Прибыль (убыток) от реализации товаров |

тыс. руб. |

4237 |

9833 |

11435 |

7198 |

1602 |

|

Чистая прибыль (убыток) |

тыс. руб. |

307 |

1232 |

3055 |

2748 |

1823 |

Проанализировав данные таблицы 2.1 можно сделать вывод, что в целом наблюдается положительная тенденция динамики экономических показателей предприятия. В 2018 г. по сравнению с 2017 г. рост выручки составил 33800 тыс. руб., себестоимости – 32517 тыс. руб.; прибыли от реализации на 1602 тыс. руб., что свидетельствует об увеличении эффективной работы предприятия в 2018 г. по сравнению с 2017 г. Рост выручки обусловлен увеличением объемов выполненных работ. Чистая прибыль в 2018 году увеличилась почти в 10 раз по сравнению с 2016 г. и составила 3055 тыс. руб.

Если сравнивать показатели динамики себестоимости реализованной продукции с темпами роста выручки от реализации, то следует вывод, что в 2018 г. темпы роста себестоимости реализованной продукции превышают рост выручки от реализации, это говорит об ухудшении финансового состояния предприятия.

Среднесписочная численность работников снизилась в 2018 году по сравнению с 2017 г. на 7 человек, а фонд заработной платы по сравнению возрос на 3294,1 тыс. руб.

Изучение структуры затрат по элементам (при необходимости можно провести анализ и по важнейшим составным их частям), а также происшедших изменений за отчетный период позволяет дать оценку рациональности такой структуры, а также сделать вывод о необходимости и возможности ее изменения (таблица 2.2).

Таблица 2.2 - Анализ затрат на производство продукции в филиале ЭМУ-1 ОАО «Белэлектромонтаж» за 2016-2018 г.

|

Элементы затрат |

2016 г. |

2017 г. |

2018 г. |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Материальные затраты |

47015 |

69,21 |

63791 |

62,65 |

47104 |

53,66 |

|

Расходы на оплату труда |

13364 |

19,67 |

22846 |

22,44 |

25486 |

29,03 |

|

Амортизация основных средств и нематериальных активов |

1107 |

1,63 |

1143 |

1,12 |

1216 |

1,39 |

|

Отчисления на социальные нужды |

5292 |

7,79 |

8651 |

8,50 |

9700 |

11,05 |

|

Прочие затраты |

1151 |

1,69 |

5390 |

5,29 |

4277 |

4,87 |

|

Себестоимость реализованной продукции, товаров, работ, услуг |

67929 |

100,00 |

101821 |

100,00 |

87783 |

100,00 |

Проведенный анализ структуры затрат на производство продукции за 2018 г. показал, что в структуре затрат наибольший удельный вес занимают материальные затраты – 53,66 %, расходы на оплату труда – 29,03 %, отчисления на социальные нужды – 11,05 %, амортизация основных средств – 1,39 %, прочие затраты – 4,87 %.

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль представляет собой конечный финансовый результат хозяйствования организации и слагается из финансового результата от текущей основной деятельности, а также, прочих доходов и расходов.

Для анализа и оценки состава и динамики показателей прибыли составляется таблица (таблица 2.3).

Таблица 2.3 – Динамика и состав показателей прибыли в филиале ЭМУ-1 ОАО «Белэлектромонтаж» за 2016-2018 г.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2017 г. |

2018 г. к 2016 г. |

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

4237 |

9833 |

11435 |

1602 |

7198 |

|

Прибыль (убыток) от текущей деятельности |

1142 |

5746 |

8044 |

2298 |

6902 |

|

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности |

-179 |

-367 |

-1723 |

-1356 |

-1544 |

|

Прибыль (убыток) до налогообложения |

963 |

5379 |

6321 |

942 |

5358 |

Анализируя таблицу 2.3 можно сказать, что прибыль до налогообложения в 2018 г. возросла по сравнению с 2017 г. на 17,51 % и составила 6321 тыс. руб., в том числе за счет увеличения прибыли от текущей деятельности на 2298 тыс. руб., за счет увеличения убытка от инвестиционной, финансовой и иной деятельности прибыль до налогообложения периода снизилась на 1356 тыс. руб.

На следующем этапе проведем анализ показателей рентабельности капитала в таблице 2.4.

Таблица 2.4 - Расчет показателей рентабельности капитала в филиале ЭМУ-1 ОАО «Белэлектромонтаж» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018г. к 2016 г. |

2018 г. к 2017 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации товаров, работ, услуг, работ, услуг, тыс. руб. |

88748 |

135764 |

169564 |

80816 |

33800 |

|

Себестоимость реализованных товаров, работ, услуг, тыс. руб. |

79268 |

114974 |

147491 |

68223 |

32517 |

|

Прибыль от реализации продукции, работ, услуг, тыс. руб. |

4237 |

9833 |

11435 |

7198 |

1602 |

|

Чистая прибыль, тыс. руб. |

307 |

1232 |

3055 |

2748 |

1823 |

|

Собственный капитал, тыс. руб. |

1920 |

3444 |

5786 |

3866 |

2342 |

|

Активы всего, тыс. руб. |

40601 |

78423 |

101953 |

61352 |

23530 |

|

Рентабельность продукции (Rп), % |

5,35 |

8,55 |

7,75 |

2,41 |

-0,80 |

|

Чистая рентабельность, % |

0,35 |

0,91 |

1,80 |

1,46 |

0,89 |

|

Рентабельность продаж (оборота), % |

4,77 |

7,24 |

6,74 |

1,97 |

-0,50 |

|

Рентабельность собственного капитала, % |

15,99 |

35,77 |

52,80 |

36,81 |

17,03 |

|

Рентабельность активов , % |

0,76 |

1,57 |

3,00 |

2,24 |

1,43 |

Таким образом, за период 2016-2018 года все показатели рентабельности капитала в филиале ЭМУ-1 ОАО «Белэлектромонтаж» имеют тенденции снижения - рентабельность продукции снизилась на 0,8 п.п., рентабельность продаж – на 0,5 п.п., по остальным показателям наблюдается рост: чистая рентабельность – на 0,89 п.п., рентабельность собственного капитала – на 17,03 п.п., рентабельности активов – на 1,43 п.п. Основными причинами снижения рентабельности капитала являются замедление скорости оборота средств и снижение рентабельности продаж.

2.2. Анализ производительности труда в ОАО «Белэлектромонтаж»

Важным направлением анализа эффективности системы управления персоналом является производительность, занимающая центральное место в сфере управления трудом и персоналом в частности.

Информация о динамике показателей производительности труда за 2016 – 2018 гг. представлена в таблице 2.5.

Таблица 2.5 - Динамика показателей производительности труда филиале ЭМУ-1 ОАО «Белэлектромонтаж» за 2016 – 2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018 г. |

|

|

к 2016 г. |

к 2017 г. |

||||

|

Объем выполненных работ, тыс. руб. |

88748 |

135764 |

169564 |

80816 |

33800 |

|

Среднесписочная численность работающих ППП, чел. |

229 |

243 |

236 |

7 |

-7 |

|

Среднесписочная численность рабочих, чел. |

187 |

199 |

188 |

1 |

-11 |

|

Среднегодовая выработка на 1-го работающего ППП, млн. р. |

387,55 |

558,70 |

718,49 |

330,95 |

159,79 |

|

Среднегодовая выработка 1-го рабочего (стр. 1 / стр. 3), тыс. руб. |

474,59 |

682,23 |

901,94 |

427,35 |

219,71 |

|

Количество отработанных человеко-часов всеми работниками ППП, тыс. |

433,8 |

467,4 |

435,8 |

2 |

-31,6 |

|

Количество отработанных чел. -часов всеми рабочими, тыс. |

354,2 |

382,8 |

347,2 |

-7,07572 |

-35,6052 |

|

Количество человеко-дней, отработанных всеми работниками ППП за год, тыс. |

54,5 |

58,5 |

54,3 |

-0,20 |

-4,20 |

|

Количество человеко-дней,отработанных всеми рабочими за год, тыс. |

43,6 |

47,1 |

42,6 |

-1,00 |

-4,50 |

|

Часовая выработка работающего ППП (стр. 1 / стр. 6), р./ч |

204,58 |

290,47 |

389,09 |

184,50 |

98,62 |

|

В том числе рабочего (стр. 1 / стр. 7) |

250,53 |

354,69 |

488,43 |

237,90 |

133,74 |

|

Средняя продолжительность рабочего дня 1-го работающего (стр. 6 / стр. 8), ч. |

7,96 |

7,99 |

8,03 |

0,07 |

0,04 |

|

В том числе рабочего (стр. 7 / стр. 9) |

8,12 |

8,13 |

8,15 |

0,02 |

0,02 |

|

Среднее количество времени, отработанного одним работающим в год: |

|||||

|

дней (стр. 8 / стр. 2) |

238 |

241 |

230 |

-7,91 |

-10,66 |

|

часов (стр. 6 / стр. 2) |

1894 |

1923 |

1847 |

-47,71 |

-76,85 |

|

В том числе рабочими: |

0 |

0 |

|||

|

дней (стр. 8 / стр. 3) |

233 |

237 |

227 |

-6,56 |

-10,09 |

|

часов (стр. 6 / стр. 3) |

2320 |

2349 |

2318 |

-1,70 |

-30,66 |

|

Удельный вес рабочих в общей численности работающих, % |

81,66 |

81,89 |

79,66 |

-2,00 |

-2,23 |

|

Среднедневная выработка, тыс. руб. |

|||||

|

ППП (стр. 1 / стр. 8) |

1628,40 |

2320,75 |

3122,73 |

1494,32 |

801,97 |

|

рабочего (стр. 1 / стр. 9) |

2035,50 |

2882,46 |

3980,38 |

1944,87 |

1097,91 |

Снижение фактической доли рабочих в составе работающих в 2018 г. против 2017 г. на 2,23 % сопровождается увеличением среднегодовой выработки на одного рабочего на 219,71 тыс. руб.

Среднегодовая выработка 1 работающего в 2018 г. составила 718,49 тыс. руб., что на 159,79 тыс. руб. больше, чем в 2017 г. и на 330,95 тыс. руб. больше, чем в 2016 г. Дальнейший анализ организации показывает, что темпы роста объема выполненных работ увеличились на 24,89 %, а темпы роста численности снизились на 5,52 %. Темп роста среднегодовой выработки одного работающего в 2018 г. по сравнению с 2017 г. составил 128,6 %; на 1 рабочего –132,2 % соответственно.

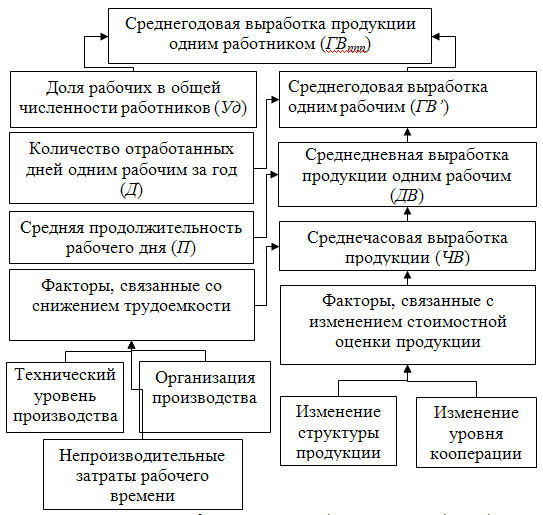

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня, что представлено на рисунке 2.2.

Рисунок 2.2 - Взаимосвязь факторов, определяющих, среднегодовую выработку продукции работником предприятия

Проанализируем изменение среднегодовой выработки работника, которая зависит от количества отработанных дней одним работником за год, средней продолжительности рабочего дня и среднечасовой выработки:

ГВ = Д × П× ЧВ (2.1)

где Д - количество дней, отработанных одним работником;

П - продолжительности рабочего дня;

ЧВ - среднечасовая выработка.

Для расчета влияния построим разработочную таблицу 2.6, и расчет выполним методом цепных подстановок на основании Отчета по труду и движению работников.

Таблица 2.6 - Разработочная таблица для расчета влияния факторов на среднегодовую выработку одного работника в 2017 г. по сравнению с 2016 г.

|

Наименование показателя |

Факт 2016 г. |

Усл.1 |

Усл.2 |

Факт 2017 г. |

|

1 Фактическое среднее число дней, отработанных одним работником, дни (Д) |

238 |

238 |

241 |

241 |

|

2 Фактическая продолжительность рабочего дня, час (П) |

7,96 |

7,99 |

7,99 |

7,99 |

|

3 Фактическая среднечасовая выработка одного работника, тыс.руб. (ЧВ) |

204,58 |

204,58 |

204,58 |

290,47 |

|

4 Среднегодовая выработка, тыс. руб. (ГВ) |

387,55 |

389,01 |

393,51 |

558,70 |

Данные таблицы 2.6 показывают, что фактические данные 2017 года выше фактических данных 2016 года по среднегодовой выработке на 171,15 тыс. руб. (558,7 – 387,55).

В 2017 году произошло увеличение фактической продолжительности рабочего дня на 0,03 часа. Это вызвало рост среднегодовой выработки на 1,47 (тыс. руб.). Данный результат получен путем сопоставления условных показателей первого и показателя фактического за 2016 г.:

389,01 – 387,55 = +1,47 (тыс. руб.).

В 2017 г. произошло увеличение количества отработанных дней одним работником на 3 дня. Это оказало положительное влияние на среднегодовую выработку: 393,51 – 389,01 = +4,49 (тыс. руб.).

Увеличение среднечасовой выработки на 85,88 тыс.руб. привело к увеличению среднегодовой выработки на 165,19 тыс. руб. Расчет выполнен аналогично предыдущим:

558,7 – 393,51 = + 165,19 (тыс. руб.).

Таким образом, среднегодовая выработка одного работника в филиале ЭМУ-1 ОАО «Белэлектромонтаж» в 2017 г. по сравнению с 2016 г. возросла на 171,15 тыс. руб., в том числе за счет увеличения фактической продолжительности рабочего дня на 0,03 часа - на 1,47 тыс. руб., за счет увеличения количества отработанных дней одним работником на 3 дня –на 4,49 тыс. руб., за счет увеличения среднечасовой выработки также произошло увеличение на 165,19 тыс. руб.

Аналогичным образом анализируется изменение среднегодовой выработки работника в 2018 г. по сравнению с 2017 г. способом абсолютных разниц:

∆ГВд = ∆Д × П2017× ЧВ2017 = (230 - 241) × 7,99 × 290,47 = - 24,7 тыс. руб.;

∆ГВп= Д2018× ∆П× ЧВ2017 = = 230 × (8,03 – 7,99) × 290,47 = +2,4 тыс. руб.;

∆ГВчв= Д2018×П2018× ∆ЧВ = = 230 × 8,03 × (389,09 – 290,47) = +182,1 тыс. руб.

Итого + 159,8 тыс. руб.

Среднегодовая выработка работника предприятия в 2018 г. выше уровня 2017 г. на 159,8 тыс. руб. Она возросла на 2,4 тыс. руб. в связи с увеличением средней продолжительности рабочего дня и на 182,1 тыс. руб. за счет повышения среднечасовой выработки работников. Отрицательно на ее уровень повлияло уменьшение количества дней, отработанных одним работником, в результате она уменьшилась на 24,7 тыс. руб.

Таким образом, среднегодовая выработка 1 работающего в 2018 г. составила 718,5 тыс. руб., что на 159,8 тыс. руб. больше, чем в 2017 г. и на 330,95 тыс. руб. больше, чем в 2016 г., что вызвано: повышением интенсивности труда; потерями рабочего времени; непроизводительными затратами рабочего времени; сверхурочно отработанным временем; изменением структуры фактически выпущенной продукции; изменением удельного веса рабочих в численности промышленно-производственного персонала, т.е. структуры работающих.

Следующим этапом анализа устанавливаются причины соответствия темпов роста средней заработной платы и производительности труда.

Для расширенного воспроизводства, получения большей прибыли и роста рентабельности необходимо превышение темпов роста производительности труда над темпами роста заработной платы.

Проанализируем соотношение темпов роста производительности труда и среднее заработной платы на основании данных таблицы 2.7 на основании Отчета по труду и движению работников.

Таблица 2.7 - Анализ соотношения темпов роста производительности труда и средней заработной платы в филиале ЭМУ-1 ОАО «Белэлектромонтаж» за 2016-2018 года

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста, % |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

1. Объем выполненных работ, тыс. руб. |

88748 |

135764 |

169564 |

52,98 |

24,90 |

|

2. Фонд заработной платы работников, тыс. руб. |

16138,3 |

26308,3 |

29602,4 |

63,02 |

12,52 |

|

3. Численность работников, чел. |

229 |

243 |

236 |

6,11 |

-2,88 |

|

4. Среднегодовая выработка одного работника, тыс. руб. |

387,55 |

558,70 |

718,49 |

44,16 |

28,60 |

|

5. Среднегодовая заработная плата одного работника, тыс. руб. |

70,47 |

108,26 |

125,43 |

53,63 |

15,86 |

Как видно из данных, предоставленных в таблице 2.7, в период с 2016 по 2018 годы произошли следующие изменения производительности труда и заработной платы.

В 2017 году производительность труда возросла на 44,16 % по отношению к 2016 году, но в то же время среднегодовая заработная плата увеличилась на 53,63 %. В 2018 году производительность труда возросла на 28,6 % по отношению к 2017 году, но в то же время среднегодовая заработная плата увеличилась на 15,86 %. Увеличение заработной платы 2018 году при одновременном росте производительности труда объясняется тем, что решением директора организации в данный период времени было произведено увеличение тарифных ставок и должностных окладов на 5-8%.

Изменение средней заработной платы характеризуется его индексом (Iсз), который рассчитывается по формуле:

, (2.2)

где IСЗ- индекс средней заработной платы;

CЗпр и СЗотч- соответственно средняя заработная плата в прошлом и отчетном периодах.

= 108,26 / 70,47 = 1,536

= 125,43 / 108,26 = 1,159

Изменение среднегодовой выработки работников характеризуется его индексом (Iгв), который рассчитывается по формуле:

, (2.3)

где Iгв - индекс среднегодовой выработки работников;

ГВотч- среднегодовая выработка работников в отчетном периоде;

ГВпр- среднегодовая выработка работников в прошлом периоде.

= 558,7 / 387,55 = 1,442

= 718,49 / 558,7 = 1,286

Приведенные данные показывают, что в анализируемой организации в 2018 г. темпы роста производительности труда (128,6 %) опережают темпы роста его оплаты (115,86 %). Приведенные данные показывают, что на анализируемом предприятии темпы производительности труда опережают темпы роста заработной платы. Коэффициент опережения (Коп) равен:

Коп = Iпт / Iсз , (2.4)

Коэффициент опережения на предприятии составляет в 2017 г.

0,94 (1,442 / 1,536), в 2018 г. – 1,11 (1,286/1,159).

Так как, индекс производительности труда выше индекса средней заработной платы, можно определить экономию (+ Э) фонда заработной платы. Для этого воспользуемся следующей формулой:

(2.5)

(2.5)

ЭФЗП (2018 г) == - 3255,65 тыс. руб.

Расчеты показывают, что более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали образованию экономии фонда заработной платы в размере 3255,65 млн. рублей.

В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги за анализируемый период:

, (2.6)

где IСЗ- индекс средней заработной платы;

CЗпр и СЗотч- соответственно средняя заработная плата в прошлом и отчетном периодах.

Iц – индекс инфляции за отчетный период.

При условии, что среднегодовая зарплата работников на предприятии в 2018 году составляет 67,24 тыс. руб., в 2017 году – 56,84 тыс. руб., в 2016 г. –49,56 тыс. руб. индекс инфляции за 2017 г. составил – 1,165, за 2018 г. – 1,162, индекс средней заработной платы составит:

==1,318

==0,997

Следовательно, реальная зарплата работников предприятия в 2018 г. увеличилась за анализируемый период на 31,8 %, а в 2017 г. снизилась на 0,29 %.

Таким образом, в 2018 году в филиале по сравнению с 2017 годом увеличилась средняя заработная плата одного работника на 15,86 %, а в 2017 г. по сравнению с 2016 г. – на 53,63 %. Темпы роста производительности труда в 2018 г. (128,6 %) опережают темпы роста его оплаты (115,86 %), что способствовало образованию экономии фонда заработной платы в размере 3255,65 млн. рублей.

3. Предложения и рекомендации по повышению производительности труда в ОАО «Белэлектромонтаж»

Основными путями повышения производительности труда в филиале ЭМУ-1 ОАО «Белэлектромонтаж» являются:

- повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применение новых конструктивных материалов;

- улучшение организации производства и труда путем повышения норм труда и расширения зон обслуживания; уменьшение числа рабочих, не выполняющих нормы; упрощение структуры управления; механизация учетных и вычислительных работ; повышение уровня специализации производства;

- структурные изменения в производстве вследствие изменения удельных весов отдельных видов продукции; трудоемкости производственной программы; доли покупных полуфабрикатов и комплектующих изделий; удельного веса новой продукции.

Основные направления изыскания резервов роста производительности труда филиала ЭМУ-1 ОАО «Белэлектромонтаж» определяются исходя из формулы расчета ее уровня:

ЧВ=ВП/Т, (3.1)

где ВП – выпуск продукции;

T – затраты труда.

При выборе управленческой стратегии по обеспечению роста производительности труда необходимо также учитывать, что:

1) происходит увеличение объема выпуска продукции при снижении затрат труда на ее производство, объем продукции растет быстрее, чем затраты труда;

2) объем продукции остается неизменным при снижении затрат труда;

3)объем продукции растет при неизменных затратах труда;

4) объем продукции снижается более медленными темпами, чем затраты труда.

Определим резервы увеличения среднечасовой выработки филиала ЭМУ-1 ОАО «Белэлектромонтаж»:

P↑ЧВ=ЧВв - ЧВф (3.2)

где ЧВв ЧВф, - соответственно возможный и фактический уровень среднечасовой выработки.

Фактический уровень среднечасовой выработки филиала ЭМУ-1 ОАО «Белэлектромонтаж» за 2018 г. составил 389,09 руб.

P↑ЧВ = 389,15 – 389,09 =0,06 руб.

При умножении резерва роста среднечасовой выработки на плановую продолжительность рабочего дня, получаем резерв роста среднедневной выработки.

P↑ДВ = 0,06 х 8=0,24

Умножая этот резерв на планируемый фонд рабочего времени одного рабочего узнаем резерв роста среднегодовой выработки рабочих.

P↑ГВ = 0,24 х 1720=412,8 тыс. руб.

Как видно, Филиал ЭМУ-1 ОАО «Белэлектромонтаж» имеет скрытые резервы повышения уровня производительности труда и увеличения выпуска продукции – резерв роста среднегодовой выработки рабочих составляет 412,8 тыс. руб.

Таким образом, резерв объема оказанных услуг за счет прироста среднечасовой выработки может быть увеличен на 412,8 тыс. руб.

В филиале ЭМУ-1 ОАО «Белэлектромонтаж» планируется в 2019 году приобрести более производительный экскаватор, вместо имеющихся в наличии двух, которые работают в настоящее время не на полную мощность. Это позволит высвободить 2 экскаваторщиков. Кроме этого путем совмещения экскаваторщика и токарей можно будет высвободить еще 3 работников. За счет улучшения организации производства, а именно что территориально заказчики располагаются в одном регионе возможно более производительное использование крановых установок, что позволит также высвободить еще 2 работников.

Таким образом, исходя из сложившихся заказов объема работ, возможно сокращение (высвобождение) 7 рабочих (2+3+2). За счет проведения этих мероприятий возможно повысить производительность труда на 3,3%.

Расчет выполняется в следующей последовательности, используя формулу:

=7 : 236 х 100 = 2,97 %.

Р==.

По данным таблицы 2.9, численность персонала в 2018 г. – 236 человек, а среднедневная выработка составила 3122,73 тыс. руб.

Следовательно, дневная выработка увеличится на 95,45 тыс. руб. (3122,73 х 3,06 :100) = 95,45 тыс. руб., а это позволит увеличить объем оказанных услуг в 2019 году при планируемой численности работников в 229 (236-7) человек на 21859,11 тыс. руб. (95,45 х 229).

Повышение производительности труда происходит как за счет совершенствования орудий труда, технологии и внедрения новой техники и прогрессивной технологии, так и путем соответствующей подготовки кадров для работы на этой новой технике и с применением современной технологии, повышения квалификации и изменения структуры профессионального состава работающих.

Кроме того, следует отметить, Филиал ЭМУ-1 ОАО «Белэлектромонтаж» следует значительное внимание уделить пропаганде здорового образа жизни работников, искоренение пьянства в целях уменьшения количества дней невыхода на рабочее место работников.

В качестве мер по преодолению сопротивлению персонала внутриорганизационным изменениям (работники всегда с неохотой и нежеланием воспринимают изменения в организации производства, системе оплаты труда, поощрения, дисциплинарного взыскания, особенно когда речь идет об ужесточении дисциплины) Филиал ЭМУ-1 ОАО «Белэлектромонтаж» может обратиться к зарубежному опыту организации персонала, а конкретно:

- ввести систему премирования, гибко учитывающую личный вклад каждого работника в результаты деятельности предприятия;

- больше внимания уделить социальному развитию персонала, организовывая совместные спортивные и культурные мероприятия;

- ввести систему соревнований между бригадами рабочих, особенно отмечая тех, кто добивается наилучшего качества работ при обеспечении необходимых объемов.

На следующем этапе нам необходимо посчитать возможную экономическую эффективность, которая, прежде всего, должна выразиться в повышении производительности труда, а, следовательно, и в увеличении годового товарооборота (таблица 3.1).

Таблица 3.1 - Данные для расчета

|

Наименование |

Единицы измерения |

Количество |

|

Годовые потери рабочего времени: – до внедрения мероприятий; – после внедрения мероприятий |

% % |

5,8 3,7 |

|

Численность работников до внедрения мероприятия |

чел. |

236 |

|

Годовой объем оказанных услуг проектируемого периода |

тыс. руб. |

192763,01 |

|

Годовая выработка одного работника в 2018 г. |

тыс. руб. |

718,49 |

Годовой объем оказанных услуг проектируемого периода составит 192763,01 тыс. руб. (169564 + 927,1 + 412,8 +21859,11).

Сначала рассчитаем среднесписочную численность работников, исчисленную на объем оказанных услуг проектируемого периода по выработке базисного (Чср), чел.:

Чср = 192763,01 : 718,49 = 268

Затем рассчитаем относительную экономию численности, чел.

Эч = [(Б1 – Б2) : (100 – Б2)] ∙ Ч1, (3.3)

где Б1 и Б2 — потери рабочего времени до и после внедрения мероприятия, %;

Ч1 — численность работающих до внедрения мероприятия, чел.

Эч = [(Б1 – Б2) : (100 – Б2)] ∙ Ч1 = (5,8 – 3,7) : (100 – 3,7) ∙ 236 = 5 чел.

Рассчитаем прирост производительности труда, %:

П = Эч ∙ 100 : (Чср – Эч) , (3.4)

где Эч — относительная экономия (высвобождение) численности работающих после внедрения мероприятия, чел.;

Чср — расчетная среднесписочная численность работающих (исчисленная на объем оказанных услуг перспективного периода по выработке базисного периода).

П = Эч ∙ 100 : (Чср – Эч) = 5 ∙ 100 : (268 – 5) = 1,96 %.

Таким образом, за счет внедренных мероприятий будет получен прирост производительности труда в филиале на 1,96 %, т.е. производительность труда на одного работника увеличится на 14,05 тыс. руб.(718,49 х 1,96%)

Таким образом, разработанные мероприятия, будут способствовать эффективности использования трудовых ресурсов в филиале ЭМУ-1 ОАО «Белэлектромонтаж», что подтверждается полученными данными и представленными расчетами: общего заработка работника; общих финансовых результатов деятельности предприятия.

Заключение

В ходе написания курсовой работы были сделаны следующие выводы.

Производительность труда является одним из основных управляемых факторов производственно-хозяйственной деятельности предприятия, т.к. она вполне поддается целенаправленному регулированию со стороны его руководства и персонала. Изменение уровня производительности труда влияет на экономические показатели работы предприятия, определяет стабильность его финансового состояния.

Производительность труда является одним из важнейших качественных показателей работы предприятия, выражением эффективности затрат труда. Уровень производительности труда характеризуется соотношением объема произведенной продукции или выполненных работ и затрат рабочего времени. От уровня производительности труда зависят темпы развития промышленного производства, увеличение заработной платы и доходов, размеры снижения себестоимости продукции. Повышение производительности труда путем механизации и автоматизации труда, внедрения новой техники и технологии практически не имеет границ.

Для измерения производительности труда в промышленности используются два основных показателя: выработка и трудоемкость.

Филиал ЭМУ-1 создан как структурное подразделение ОАО «Белэлектромонтаж», начал производственную деятельность с 01.04.1999 года.

Основной вид хозяйственной деятельности Филиала ЭМУ-1 – производство электромонтажных и пусконаладочных работ при возведении объектов промышленного и социального назначения, капитального ремонта, реконструкции зданий и сооружений, монтаж.

Проведенный анализ финансово – хозяйственной деятельности предприятия показал, что в целом наблюдается положительная тенденция динамики экономических показателей предприятия. В 2018 г. по сравнению с 2017 г. рост выручки составил 33800 тыс. руб., себестоимости – 32517 тыс. руб.; прибыли от реализации на 1602 тыс. руб., что свидетельствует об увеличении эффективной работы предприятия в 2018 г. по сравнению с 2017 г. Рост выручки обусловлен увеличением объемов выполненных работ. Чистая прибыль в 2018 году увеличилась почти в 10 раз по сравнению с 2016 г. и составила 3055 тыс. руб. Если сравнивать показатели динамики себестоимости реализованной продукции с темпами роста выручки от реализации, то следует вывод, что в 2018 г. темпы роста себестоимости реализованной продукции превышают рост выручки от реализации, это говорит об ухудшении финансового состояния предприятия.

Анализ производительности труда показал, что производительность труда работников в 2018 г. по сравнению с 2016 г. возросла на 330,9 тыс. руб. и составила 718,5 тыс. руб., а по сравнению с 2017 г. - на 159,8 тыс. руб.

Основными путями повышения производительности труда в филиале ЭМУ-1 ОАО «Белэлектромонтаж» являются:

- повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применение новых конструктивных материалов;

- структурные изменения в производстве вследствие изменения удельных весов отдельных видов продукции; трудоемкости производственной программы; доли покупных полуфабрикатов и комплектующих изделий; удельного веса новой продукции.

Резерв объема оказанных услуг за счет прироста среднечасовой выработки может быть увеличен на 412,8 тыс. руб.

За счет внедренных мероприятий будет получен прирост производительности труда в филиале на 1,96 %, т.е. производительность труда на одного работника увеличится на 14,05 тыс. руб.(718,49 х 1,96%)

Список использованных источников

- Адамчук В.В. Экономика и социология труда: Учебник для вузов [Текст] / В. В. Адамчука.- М.: ЮНИТИ.- 2018. - 407с.

- Алиев И.М. Экономика труда / И.М. Алиев, Н.А. Горелов, Л.О. Ильина. – М.: Юрайт, 2016. – 671 с .

- Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.И.Савицкая. - Мн.: Новое знание, 2017. - 704 с.

- Ананченкова П.И. Сущность и содержание внутрифирменного обучения / П.И. Ананченкова // Труд и социальные отношения. – 2016. – №8. – С. 125-130.

- Архипов А. И. Экономика труда: учебник [Текст] / А.И. Архипов. – «Экономика». – 2016. – 558 с.

- Бабуров, Р.В. Производительность труда в регулировании социально-трудовых процессов при переходе на рыночную экономику: дисс. канд.экон. наук, специальность 08.00.05 – экономика и управления народным хозяйством / Роман Васильевич Бабуров. – М., 2002.

- Баканов М.И. Анализ хозяйственной деятельности в торговле / М.И. Баканов. - М.: ИНФРА, 2016. – 396 с.

- Баканов И. Теория анализа хозяйственной деятельности / М.И. Баканов, А.Д. Шеремет. - М.: ИНФРА, 2017. – 469 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. - М.: ИНФРА, 2016. – 520 с.

- Вайсбурд В.А. Экономика труда / В.А Вайсбурд. – 2-е изд. – М.: Омега-Л, 2012. – 376 с.

- Владимирова Л. П., Экономика труда [Текст] /Л.П.Владимирова. - Учебное пособие.- 2-е изд., перераб. и доп.- М.: Дашков и Ко.- 2017.- 300с.

- Гаврилов, Р.В. Производительность труда: показатели планирования и методы измерения / Р.В. Гаврилов. – М.: Экономика, 2015. – 120 с.

- Генкин, Б. М., Экономика и социология труда [Текст] / Б.М.Генкин. - М.: ИГ НОРМА-ИНФРА-М.- 2018.- 384с.

- Елин А.Н. К вопросу о повышении производительности труда /А.Н. Елин, Н.В. Качалов, В.Г. Бокерия //Человек труда труд.– 2018. – №5. – С. 53-55.

- Ермолович Л.Л. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л.Л. Ермолович. - Мн.: Современная школа, 2018. -734 с.

- Жулина Е.Г. Экономика труда / Е.Г. Жулина. – М.: Эксмо, 2016.– 208 с.

- Зайцев Н. Экономика промышленного предприятия, учебное пособие. – М.: Инфра-М, 2017. – 477 с.

- Злоказов Ю. И. Управление производительностью труда: нормативный подход: учебное пособие [Текст] / Ю.И. Злоказов. – «Финансы и статистика». – 2019. – 158 с.

- Колосова Р.П. Экономика персонала / Т.Н. Василюк, М.В. Артамонова, М.В. Луданик. – М.:ИНФРА-М, 2017. – 896 с.

- Костин, Л.А. Производительность труда и технический прогресс / Л.А. Костин. – М.: Экономика, 1994. – 255 с..

- Кулинцев И. И., Экономика и социология труда [Текст] /И.И. Кулинцев. - Монография.- М.: Центр экономики и маркетинга.- 2012.- 302с.

- Мумладзе Р.Г. Экономика и социология труда: учебное пособие [Текст] / Р.Г. Мумладзе. – КноРус. – 2016. – 328с.

- Окунева И.Н. О резервах повышения производительности труда / И.Н. Окунева. – М.: Инфра-М, 2018. – 153 с.

- Остапенко Ю.М. Экономика труда / Ю.М. Остапенко. – 2-е изд. – М.:ИНФРА-М, 2019. – 271 с.

- Просветов Г. И. Экономика и статистика труда: задачи и решения: [Текст] / Г.И. Просветов. - "Альфа-Пресс". – 2018. – 156с.

- Сергеев И. В., Экономика предприятия [Текст] / И.В. Сергеев. - Учеб. пособие. - М.: Финансы и статистика.- 2017.- 304с.

- Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник [Текст] / А.Д. Шеремет. - "ИНФРА-М". – 2016.- 366 с.

- «Виды юридических лиц»

- Реклама в сети Интернет (на примере компании ООО «Технополис»)

- Учет безналичных денежных средств(Теоретические аспекты учета безналичных денежных средств)

- Сетевая форма организации бизнеса ( «Faberlic» )

- Учет безналичных денежных средств(ОАО «ТФК «КАМАЗ» )

- Определение, основные задачи, функции бухгалтерского учета ( ОАО «Раменский Приборостроительный Завод» )

- Культура ресторанного обслуживания(Теоретические основы сервиса как части культуры)

- Влияние процесса коммуникаций на эффективность управления организацией ( ОАО «ГМЗ» )

- Проектный контроллинг ( ОАО «Светлогорский хлебозавод» )

- Особенности политики мотивации персонала корпораций ( ООО «Ритейл Групп» )

- Управление процессом реализации изменений и нововведений

- Возмещение морального вреда в РФ