Прямые налоги и их место в налоговой системе РФ (История развития прямых налогов)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Развитие экономических теорий в налоговой сфере непосредственно связано с развитием государства и изменением характера использования государственных доходов. Процесс налогообложения осуществляется государством и зависит от степени его развития. Многие ученые и экономисты в разное время высказывали свои мысли о роли налогов в жизни общества и функциях государства по построению налоговой системы. Отечественные ученые не оставались в стороне. Очень весомый вклад в становление и развитие теорий налогообложения внесли такие известные российские государственные деятели, ученые, экономисты XVII-ХХ в. как С.Ю. Витте, И.Я. Горлов, А.А. Исаев, В.А. Лебедев, И.Х. Озеров, И.Т. Посошков, А.Н. Радищев, Н.Н. Сперанский, Н.И. Тургенев, И. Янжул и другие.

Однако, по нашему мнению, в этих работах присутствует множество расхождений в вопросе теоретико-методологического описания сущности налогов. Таким образом, целью данной работаы является — исследование теоретических основ налогообложения и прямого налогообложения как неотъемлемой составляющей.

Для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть историю развития прямых налогов;

- изучить сущность прямого налогообложения;

- рассмотреть вклад прямых налогов в налоговую систему;

- выявить преимущества и недостатки прямых налогов над косвенными;

- дать оценку поступления прямых налогов.

Объект исследования - прямые налоги.

Предмет исследования - прямые налоги и их место в налоговой системе РФ.

Структура работы состоит из введения, основной части, заключения и списка литературы

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, налогов, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ПРЯМЫХ НАЛОГОВ

1.1 История развития прямых налогов

С развитием взглядов на роль государства в общественно-экономической жизни формировались и концепции налогообложения, которые нашли свое отражение в теориях налогов. Налоговая теория по своей сути это система научных знаний о сущности и природу налогов, их роль и значение в жизни общества. Налоговые теории представляют собой модели построения налоговых систем государства разной степени обобщения. Существуют как обобщенные разработки (общие теории налогов), так и исследования по отдельным вопросам налогообложения (отдельные теории налогов).

Основные теории налогов как научные концепции начали формироваться в XVII в., когда налоги из случайных и несистемных платежей превращаются в постоянный источник доходов бюджета, вызывая возмущение населения. Эта ситуация требовала от финансовой науки теоретического обоснования такого явления, как налоги. Пик в создании научных школ и развития налоговых теорий приходится на XVIII — XIX вв.: государство начало принимать активное участие в решении проблем экономического регулирования, распределения доходов, социального обеспечения, и возникла необходимость создания налоговой идеологии. В начале XX в. получили широкое распространения концепции активного государственного вмешательства в экономику, в том числе с применением налоговых инструментов, что существенно повлияло на развитие современных теорий налогов.

Классическая теория (теория налогового нейтралитета) — конец XVI и — первая половина XIX в. К наиболее ярким представителям классической школы можно отнести английских экономистов В. Петти, А. Смита, Д. Рикардо, Дж. С. Милля, которыми налоги считались чистыми убытками для общества. Петти предпринята попытка систематизировать все налоги и сборы. В рамках классической школы политической экономии аксиомой было положения А. Смита, что каждый человек, преследуя собственную выгоду, одновременно служит интересам общества.

В понимании основателя классической политической экономии А. Смита, только расходы на оборону и содержание правительственного аппарата необходимо компенсировать налогами, объектом налогообложения являются земля, труд и капитал. Другие расходы должна покрываться за счет пошлины, рассчитывается пропорционально предоставленным общественным услугам. Поскольку налоги носят безвозмездный характер, пошлины и сборы не должны рассматриваться как их аналог, так как имеют частично компенсироваться предоставлением услуг или разрешений. Адам Смит в своем труде «Исследование о природе и причинах богатства народов «(1776) впервые сформулировал четыре основных научные принципы налогообложения:

- Справедливость — равная обязанность граждан платить налоги пропорционально своим доходам;

- Определенность — сумма, способ, время платежа должны быть заранее известны налогоплательщику.

- Удобство — взимание налога не должно наносить плательщику неудобства по условиям места и времени.

- Экономия — расходы по изъятию налогов должны быть меньше, чем сумма самих налогов[1].

Д. Рикардо, как и А. Смит, остро критиковал налоги на капитал и считал, что при увеличении уровня потребления при неизменных объемах производства налоговая нагрузка на капитал значительно увеличится, что подорвет производственный потенциал предприятия и уменьшит его потенциальные инвестиционные возможности[2].

В свою очередь Кейнсианская теория (начало XX в.) выступила противоположностью классицизма, так как основана на постулате, что налоги являются главным рычагом регулирования экономики и выступают одной из составляющих ее успешного развития. Ее основатель английский экономист Дж. Кейнс в своей научной работе «Общая теория занятости, процента и денег» (1936) признавал необходимость активного вмешательства государства в экономику. Государство должно с помощью бюджетной политики, манипулируя налогами и государственными расходами, осуществить свое руководящее влияние на потребление и полную занятость населения и таким образом регулировать циклические колебания экономики. В условиях отсутствия полной занятости большие сбережения населения мешают экономическому росту. Они должны работать, быть вложенными в активную экономику. Поэтому для стимулирования реализации инвестиционного потенциала сбережений их избыточные суммы должны быть изъятыми с помощью налогов[3].

Дж. Кейнс был сторонником прогрессивного налогообложения, поскольку считал, что оно снижает риски производителей относительно капитальных вложений. Расцвет неокейнсианства пришелся на 50-60-е годы ХХ в., Когда была предпринята попытка синтезировать учения Кейнса с неоклассическими моделями экономики. Работа основателей теории американских экономистов Ф. Модильяни, Дж. Хикса и П. Самуэльсона получила название «Неоклассический синтез», и на ее основе были созданы модели, сформировали центральные идеи неокейнсианства[4].

Теория монетаризма возникла в 50-х гг. ХХ в. Монетаризм часто называют контрреволюцией, что указывает прежде всего на его оппозиционность к кейнсианства. Основатель теории — лауреат Нобелевской премии 1976 профессор Чикагского университета Мильтон Фридмен — противопоставляя денежно-кредитную и бюджетно-налоговую политику, считал первый вид политики, связанный с влиянием центрального банка на величину денежной массы, наиболее эффективным для экономического развития. Налогам же отводится второстепенная роль: они лишь влияют на денежный оборот наряду с другими механизмами. Через налоги изымается из обращения лишнее количество денег. Бюджетно-налоговая политика, которая связывается М. Фридменом с изменением налоговых ставок и управлением государственным долгом, считается инструментом давления правительственного аппарата, который является малоэффективным для хозяйственного развития.

На сегодняшний день развиваются отдельные теории налогов. Так Теория соотношения прямого и косвенного налогообложения. Сторонники прямого налогообложения (раннее средневековье) считали прямые налоги более справедливыми и такими, которые способствовали равномерному распределению собственности. Основным прямым налогом они называли налог на доход. Косвенные налоги считались вредными, обременительными для народа. Поэтому первые налоговые системы строились преимущественно на прямых налогах.

В конце средних веков было обоснована необходимость преобладание косвенного налогообложения, способствовало реализации принципа социальной справедливости. Сторонники этой позиции стремились заставить платить привилегированные классы путем установления налога на их расходы. Оптимальным считается достижение определенного баланса между прямыми и косвенными налогами при формировании налоговой системы. В зависимости от направления экономической и социальной политики государства сознательно определяется крен налоговой системы в сторону прямого или косвенного налогообложения, учитывая, что за помощью косвенных налогов эффективнее наполняется бюджете, а прямые налоги используют для уравнительных целей.

Несмотря на достаточно большое количество экономических школ и теорий налогообложения, на сегодняшний день не существует единого трактования данной экономической категории. Так, по мнению ученых К. Маркса и Ф. Энгельса, «налоги — это взносы граждан, необходимые для содержания ... публичной власти ...»[5].

1.2 Сущность прямого налогообложения

Сущность налогов заключается в обязательном перераспределении национального дохода с целью формирования государственных финансовых фондов. Особенностью налогов является их принудительный, обязательный характер, который не требует встречной индивидуальной возмездности со стороны государства. Экономическая сущность налогов нашла соответствующее отражение в своих определениях. Такие определения, подаются в толковом словаре: «Налог — обязательный сбор, взимаемый органами власти с физических и юридических лиц», «налог — обязательный вклад плательщиком денежных средств в бюджетную систему в определенных законом размерах и в учреждении ленные сроки», «налог — обязательный сбор, взимаемый государством с хозяйствующих субъектов и граждан по ставке, установленной в законодательном порядке»[6]. Стоит отметить, что похожее понимание в определенной степени было основано классической школой в лице А. Смита и Д. Рикардо. Последний считал, что «налоги — и часть продукта земли и труда, поступающей в распоряжение правительства»[7] А. Смит, следуя теории о непродуктивность государственных услуг, одновременно считал налог справедливой ценой за оплату услуг государству[8].

Экономист С.В. Барулин, считает, что «налог является своеобразной ценой монополистической купли-продажи услуг государством при выполнении своих функций»[9].

Неординарным следует считать определение, которое дают ученые К.Р Макконнелл и С.Л. Брю: «налог — это принудительная уплата правительства хозяйством или фирмой денежных средств (или передача услуг и товаров), в обмен на которые хозяйства или фирма непосредственно не получают товары или услуги, при этом такая уплата не является штрафом, что наложен судом за незаконные действия»[10].

В свою очередь НК РФ обозначает следующее определение налогов, «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. По нашему мнению, можно согласиться с таким определением экономической сущности налогов»[11].

Эффективное функционирование институтов налогов в современной динамичной экономике требует теоретического обоснования и уточнения содержания их функций. Роль налогов в социально-экономическом развитии общества реализуется через функции, которые они выполняют. Функциями налога является внешнее проявление его внутренней сущности как формы перераспределительных отношений между государством и субъектами хозяйствования. Насколько хорошо налог выполняет возложенные на него функции, зависит от субъекта, который его устанавливает и администрирует, то есть от государства. Налогам присущи две основные функции — фискальная и регулирующая. Реализация фискальной функции связана с формированием доходной части бюджета и созданием материальных условий для функционирования государства и удовлетворения нужды. Содержание регулирующей функции налогов заключается в регулировании денежных доходов, распределении налоговых платежей между юридическими и физическими лицами, отраслями экономики, государством в целом и его территориальными образованиями, достижении равновесия между спросом и предложением, производством и потреблением.

Налоговое регулирование может иметь ограничивающий или стимулирующий характер. Через налоги государство ограничивает или стимулирует развитие отдельных отраслей, направлений, видов деятельности. К примеру, акцизы вводятся для ограничения ввоза и использования определенного товара на территории страны (табака, алкоголя). Регулирующая функция налога позволяет регулировать доходы различных групп населения, поддерживать малообеспеченные его слои. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов. Эта функция приобретает особое значение в современных условиях активного влияния государства на экономические и социальные процессы. Сущность налога как экономико-правовой категории раскрывается в существующих формах налогообложения. Разнообразие этих форм обусловила необходимость классификации налогов по определенным признакам (табл. 1.1).

Применение налогов, в том числе прямых, является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. Система налогообложения регулирует внешнеэкономическую деятельность, включая приток иностранных инвестиций, формирует хозрасчетную прибыль и прибыль предприятия. С помощью налогов государство получает в свое распоряжения ресурсы, необходимые для выполнения своих основных функций, а также финансирует расходы по социальному обеспечению, которые изменяют распределение доходов.

1.3 Вклад прямых налогов в налоговую систему

Прямые налоги являются весомым финансовым регулятором социально-экономических процессов. Они не только важный источник формирования бюджетных ресурсов государства, но и важный инструмент государственного регулирования доходов плательщиков, инвестиций, накопления капитала, деловой активности, совокупного потребления и других важных факторов целостности, стабильности и развития общества. Прямые налоги — это налоги, взимаемые непосредственно с объекта налогообложения, в качестве которого может выступать доход или имущество. Подразделяются прямые налоги на личные (налоги на доход) и реальные (налоги с имущества). Реальные прямые налоги могут иметь в качестве объекта налогообложения как имущество, служащее источником дохода, так и имущество, не являющееся таковым.

Разделение налогов на реальные и личные основывается на том, что реальными налогами облагаются отдельные вещи, принадлежащие налогоплательщикам, а личными налогами — совокупность доходов или имущество налогоплательщика.

Личные налоги, в отличие от реальных, позволяют учитывать фактическую платежеспособность налогоплательщика, так как источником уплаты налога выступают полученные им деньги. В этом смысле личные доходы больше соответствуют одному из неписаных принципов налогообложения «брать деньги с того, кто их имеет». Кроме того, личные доходы соизмеримы с размером полученного дохода, так как рассчитываются как часть этого дохода. Это позволяет организовать налогообложение на научной основе и с учетом требований экономических законов. Так, они позволяют определить ту зону налогового изъятия части совокупного общественного продукта, которая оставила бы в неприкосновенности другие части этого продукта, необходимые для воспроизводства потребленных средств производства, для выплаты заработной платы, расширения производства и т.д.

Таблица 1.1 - Классификационные признаки налогов

|

№ |

Признак |

Классификация |

|

1 |

По экономическим признакам объекта |

на потребление;

|

|

2 |

По виду ставки |

прогрессивные; регрессивные; пропорциональные; • твердые: а) в абсолютных суммах; б) суммы, кратные не налогооблагаемому минимуму доходов граждан. |

|

3 |

По способу обложения |

Прямые: личные; реальные. Косвенные: акцизы; фискальные монополии; • пошлина. |

|

4 |

По характеру использования |

|

|

5 |

По способу взимания |

по декларации;

|

|

6 |

По полноте прав на использование |

• закрепленные; |

|

налогов |

• регулирующие. |

|

|

7 |

По источникам обложения |

|

|

8 |

По источникам уплаты |

зарплата;

финансовый результат;

|

|

9 |

По субъектам налогообложения |

юридические лица;

|

|

10 |

По периодичности уплаты |

|

|

11 |

По правовому признаку |

|

|

12 |

По форме взыскания |

денежные: а) наличные б) безналичные натуральные. |

|

13 |

По времени действия |

|

Резюмируя проведенное исследование, следует отметить, что прямые налоги по своей сути способствуют такому распределению налоговой нагрузки, когда больше платят те члены общества, которые имеют высокие доходы. И такой принцип налогообложения большинство экономистов считает справедливым. Однако форма прямого налогообложения требует сложного механизма взимания налогов; возникают проблемы учета объектов налогообложения и уклонения от уплаты налогов. Поэтому, несмотря на справедливость прямых налогов, налоговая система не может ограничиться только ими.

ГЛАВА 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПРЕИМУЩЕСТВ И НЕДОСТАТКОВ ВЗИМАНИЯ ПРЯМЫХ И КОСВЕННЫХ УНИВЕРСАЛЬНЫХ НАЛОГОВ

2.1 Преимущества и недостатки прямых налогов над косвенными

Вопрос о преимуществах и недостатках прямых и косвенных налогов, а также вопрос о том, какая из систем, построенных на преобладании того или иного типа налогообложения, будет являться наиболее оптимальной как с позиции государства, так и налогоплательщиков, является предметом обсуждения отечественных и зарубежных ученых-экономистов уже на протяжении нескольких столетий.

Так, прямой налог представляет непосредственное изъятие из дохода или стоимости имущества. К нему относятся подоходные налоги, налоги на прибыль, взносы в фонды социального страхования, налоги на имущество (земельный налог, налог на дома, на прирост капитала), на операции с ценными бумагами, на наследство и дарение. Основная функция прямых налогов - регулирующая, суть которой состоит в регулировании посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения.

Косвенный налог представляет скрытое изъятие дохода через его включение в цены на продаваемые товары. В соответствии с международной практикой к косвенным налогам относят таможенные пошлины, акциз, налог на добавленную стоимость (НДС) и налог с продаж. Косвенный налог предстает как ценообразующий фактор. Основная функция косвенных налогов - фискальная, т. е. формирование доходов бюджета.

Каждый из этих видов налогов имеет свои достоинства и недостатки с точки зрения как государства, заинтересованного в получении налогов и поддержании экономической и социальной стабильности в обществе, так и налогоплательщиков. Основные исследования, посвященные вопросам косвенных налогов и их роли в экономике страны, были опубликованы к середине XX века. Среди наиболее известных работ можно выделить труды Гурьева А., Озерова И., Тургенева Н., Вагнера А., Витте С., Гагемейстера Ю., Дитмана Б., Иловайского С., Кулишера И., Львова Д., Соколова А., Тривуса А., Янжула И. (Таблица 2.1, Таблица 2.2).

Таблица 2.1. Преимущества взимания прямых и косвенных налогов

|

№ |

Прямые налоги |

Косвенные налоги |

|

1. |

Регулярность поступлений в бюджет (А. Н. Гурьев)[12] |

Приносят государству доход, естественно возрастающий без каких-либо изменений в размерах налогов, вследствие увеличения количества населения и роста благосостояния. (А. Н. Гурьев, М. Н. Соболев)[13] |

|

2. |

Финансовый рычаг регулирования экономических процессов, т. е. эластичность поступлений прямых налогов. (А. Н. Гурьев)[14] |

Инструмент регулирования потребления (для эластичных по цене товаров) (А. Н. Гурьев)[15] |

|

3. |

Дают возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет (И. X. Озеров, М. Фридман)[16] |

Эффективный инструмент для стимулирования развития внутреннего производства отдельных видов товаров (например, введение таможенных пошлин) (А. Н. Гурьев)[17] |

|

4. |

Фактор перераспределения доходов и обеспечения социальной стабильности. (А. Н. Гурьев)[18] |

Включены в состав цены и от них трудно уклониться, рост косвенных налогов не так очевиден для потребителей, как рост прямых (политическая составляющая). (А. Н. Гурьев, М. Н. Соболев) |

|

5. |

Не требуют таких расходов на взимание, как косвенные (И. X. Озеров) |

Хорошо собираемы, так как их оплата удобна для конечных плательщиков (А. Н. Гурьев) |

Таблица 2.2 - Недостатки прямых и косвенных налогов

|

№ |

Прямые налоги |

Косвенные налоги |

|

1 |

Возможность уклонения от уплаты налогов через несовершенство финансового контроля и наличия коммерческой тайны |

Обладают обратной прогрессивностью (усиливают неравномерность распределения налогового бремени среди населения, нарушение принципа справедливости) (Ж. Сисмонди, Н. Тургенев, А. Н. Гурьев) |

|

2 |

Не всегда могут быть стабильным источником доходов бюджета (требует определенного развития рыночных отношений) |

Невозможность затронуть самую налогоспособную часть доходов - сбережения (А. Н. Гурьев) |

|

3 |

Носят инфляционный характер (Н. Тургенев, А. Н. Гурьев) |

|

|

4 |

- |

Их взимание противоречит интересам предпринимателей (финансовое ведомство для обеспечения сбора налогов вынуждено вмешиваться в процесс производства и обмена, вводя различные ограничения, затрагивая иногда технологию производства) (М. Фридман) |

|

5 |

- |

Требуют больших издержек взимания (Н. Тургенев, А. Н. Гурьев) |

|

6 |

- |

Отсутствие эластичности (государство не может полностью регулировать поступления от косвенных налогов (А. Н. Гурьев) |

При этом следует отметить, что, хотя в то время не было таких налогов, как НДС и налог с продаж, предметы первой необходимости облагались косвенными налогами (в виде акцизов), поскольку перечень подакцизных товаров был намного шире, и, таким образом, косвенные налоги уплачивались всеми слоями населения.

2.2 Оценка поступления прямых налогов

В зависимости от ориентации на прямые или косвенные налоги, в зарубежной практике выделяют четыре базисных модели систем налогообложения.

Англосаксонская модель в основном ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. Данная модель налогообложения характерна для Австралии, Великобритании, Канады.

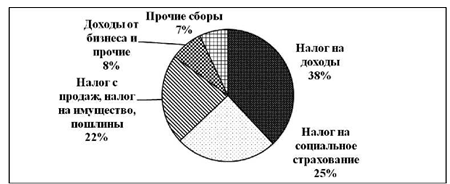

Рис. 2.1. Структура налоговых поступлений в консолидированный бюджет США 2015 г, % от всех поступлений (оценка)[19]

Для евроконтинентальной модели характерна высокая доля отчислений на социальное страхование, а также значительная доля косвенных налогов: поступления от прямых налогов в несколько раз меньше поступлений от косвенных. При этом стоит отметить, что для стран ЕС в настоящее время присуща дифференциация в структуре налоговых доходов, что обусловлено различным уровнем экономического развития стран-членов ЕС (Таблица 2.3).

Таблица 2.3 - Структура налоговых поступлений в некоторых странах ЕС 2014 г., % от общих поступлений

|

Название страны |

Налоги на товары и импорт |

Налоги на доходы |

Налоги на прирост капитала |

Социальные взносы |

Трансферты капитала от правительств реальному сектору |

|

Дания |

32,7 |

65,7 |

0,4 |

2,1 |

0,9 |

|

Швейцария |

22,5 |

52,2 |

0,7 |

25,2 |

0,6 |

|

Исландия |

40,6 |

49,6 |

0,4 |

9,5 |

0,0 |

|

Норвегия |

29,4 |

45,0 |

0,2 |

25,5 |

0,0 |

|

Ирландия |

37,1 |

43,3 |

0,6 |

18,9 |

0,0 |

|

Великобритания |

37,5 |

39,7 |

0,6 |

22,2 |

0,0 |

|

Люксембург |

33,1 |

35,3 |

0,4 |

31,2 |

0,0 |

|

Бельгия |

27,7 |

35,0 |

2,0 |

35,3 |

0,0 |

|

Италия |

35,4 |

33,7 |

0,2 |

30,7 |

0,0 |

|

Германия |

27,7 |

30,0 |

0,5 |

41,9 |

0,0 |

|

Испания |

33,8 |

29,5 |

1,6 |

36,4 |

1,2 |

|

Нидерланды |

30,8 |

28,2 |

0,6 |

40,4 |

0,0 |

|

Франция |

33,2 |

26,4 |

1,0 |

40,0 |

0,6 |

|

Греция |

40,4 |

24,9 |

0,2 |

34,5 |

0,0 |

|

Болгария |

52,4 |

19,0 |

0,9 |

27,8 |

0,0 |

|

Хорватия |

51,3 |

16,7 |

0,0 |

32,1 |

0,0 |

|

Итого страны еврозоны (19) |

32,0 |

30,0 |

0,7 |

37,5 |

0,3 |

|

Итого страны ЕС (28) |

34,0 |

32,1 |

0,6 |

33,5 |

0,2 |

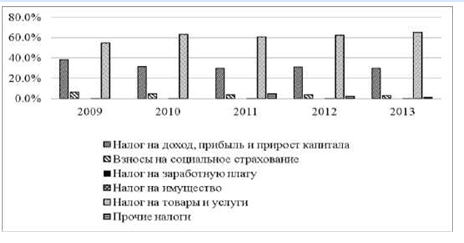

Рис. 2.2 - Структура налоговых поступлений в государственный бюджет Венесуэлы 2009-2013 гг.,% от всех поступлений[20]

Смешанная модель сочетает черты других моделей и применяется во многих странах. Государства выбирают ее для того, чтобы диверсифицировать структуру доходов, избежать зависимости бюджета от отдельного вида или группы налогов. Особенностью является существенный перевес доли прямых налогов от организаций над долей прямых налогов от физических лиц.

Российская налоговая система является представителем латиноамериканской и евроконтинентальной моделей, т. е. для нее свойствен приоритет в распределении налогового бремени в пользу косвенных налогов (Таблица 2.4).

Латиноамериканская модель отличается преобладанием традиционных косвенных налогов, что связано с высоким уровнем инфляции (Рисунок 2.2).

Таблица 2.4 - Структура налоговых поступлений в консолидированный бюджет РФ, 2011 -2015 гг[21].

|

Виды доходов |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Налог на прибыль организаций |

10,9 % |

10,1 % |

8,6 % |

9,0 % |

3,4 % |

|

Налог на доходы физических лиц |

9,6 % |

9,6 % |

10,4 % |

10,2 % |

10,2 % |

|

Страховые взносы на обязательное страхование |

16,9 % |

17,5 %о |

18,4 % |

18,0 % |

19,4 % |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

8,4 % |

8,0 %о |

7,8 % |

8,3 % |

10,3 % |

|

Акцизы по подакцизным товарам (продукции), производимым на территории РФ |

2,9 % |

3,3 % |

4,0 % |

3,8 % |

5,0 % |

|

Налог на добавленную стоимость на товары, ввозимые на территорию РФ |

7,2 % |

7,1 % |

6,9 % |

6,6 % |

7,3 % |

|

Налоги на совокупный доход |

1,1 % |

1,2 % |

1,2 % |

1,2 % |

1,1 % |

|

Налоги на имущество |

3,3 % |

3,4 % |

3,7 % |

3,6 % |

2,0 % |

|

Налог на добычу полезных ископаемых |

9,8 % |

10,5 % |

10,7 % |

11,0 % |

13,8 % |

|

Таможенные пошлины |

17,8 %о |

17,5 % |

16,9 % |

17,6 % |

17,5 % |

|

Безвозмездные поступления от других бюджетов бюджетной системы РФ |

0,0 % |

0,0 % |

0,0 % |

0,0 % |

0,0 % |

|

Прочие |

12,2 % |

11,8 % |

11,4 % |

10,6 % |

9,9 % |

|

Итого косвенные налоги |

53,2 % |

53,5 % |

53,9 % |

54,3 % |

59,6 % |

Исходя из выше представленных данных, можно сделать вывод о том, что для развитых стран характерно преобладание прямых налогов в структуре государственных доходов, в то время как для развивающихся стран - преобладание косвенного налогообложения.

Для российской экономики переориентация на прямое налогообложение преждевременна, так как прямые налоги для производства будут являться сдерживающим фактором развития производства, и при малом росте ВВП доходы от этих налогов будут недостаточны.

В результате проведенного анализа преимуществ и недостатков каждой формы налогообложения можно сделать вывод о том, что не только посредством сочетания прямого и косвенного обложения, но учитывая уровень развития национальной экономики, можно выстроить налоговую систему, отвечающую как фискальным интересам государства, так и экономическим интересам налогоплательщиков.

ЗАКЛЮЧЕНИЕ

Таким образом в результате решения выше стоящих задач, были получены следующие выводы:

1.Резюмируя проведенное исследование, следует отметить, что прямые налоги по своей сути способствуют такому распределению налоговой нагрузки, когда больше платят те члены общества, которые имеют высокие доходы. И такой принцип налогообложения большинство экономистов считает справедливым. Однако форма прямого налогообложения требует сложного механизма взимания налогов; возникают проблемы учета объектов налогообложения и уклонения от уплаты налогов. Поэтому, несмотря на справедливость прямых налогов, налоговая система не может ограничиться только ими.

2.Исходя из выше представленных данных, можно сделать вывод о том, что для развитых стран характерно преобладание прямых налогов в структуре государственных доходов, в то время как для развивающихся стран - преобладание косвенного налогообложения.

Для российской экономики переориентация на прямое налогообложение преждевременна, так как прямые налоги для производства будут являться сдерживающим фактором развития производства, и при малом росте ВВП доходы от этих налогов будут недостаточны.

3.В результате проведенного анализа преимуществ и недостатков каждой формы налогообложения можно сделать вывод о том, что не только посредством сочетания прямого и косвенного обложения, но учитывая уровень развития национальной экономики, можно выстроить налоговую систему, отвечающую как фискальным интересам государства, так и экономическим интересам налогоплательщиков.

СПИСОК ЛИТЕРАТУРЫ

- Барулин С.В. Налоговый менеджмент: учеб. пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко — М.: Омега-Л., 2017. — 272 с.

- Большой экономический словарь / под ред. А.Н. Азриляна. — 7-е изд., доп. — М.: Ин-т новой экономики, 2017. — 1472 с.

- Гурьев А. Н. Прямые и косвенные налоги. PRO и CONTRA. С-Петербург, 2013.

- Кейнс Дж.М. Общая теория занятости, процента и денег : [пер. с англ.] / Дж.М. Кейнс; [авт. вступ. ст. И.Н. Панин]. — Москва : Гелиос АРВ, 2011. — 350 с.

- Майбуров И. А., Соколовская А. М. Теория налогообложения. Продвинутый курс: учебник для магистрантов. М.: ЮНИТИ-ДАНА, 2011.

- Макконел К.Р. Экономикс: Принципы, проблемы и политика / К.Р. Макконел, С.Л. Брю [пер. с англ.] — М.: Республика, 2012. — 399 с.

- Маркс К., Происхождение семьи, частной собственности и государства: собр. соч. / К. Маркс, Ф. Энгельс. — 2-е изд. — Т. 21. — М., 2015. — 171 с.

- Налоговый Кодекс Российской Федерации (часть вторая) от 05 августа 2000 №117-ФЗ (ред. от 06 декабря 2005) // Собрание законодательства РФ. — 2000. — 07 августа, №32. — Ст. 3340.

- Озеров И. Х. Основы финансовой науки, Рига, 2013.

- Официальный сайт статистики ЕС. [Электронный ресурс] URL: http://ec.europa.eu/eurostat/statistics-explained/mdex.php/Tax_revenue_statistics. (дата обращения: 15.04.2017 г.).

- Официальный сайт статистики стран ОЭСР. [Электронный ресурс] URL: https://stats.oecd.org/Index.aspx?DataSetCode=REVVEN (дата обращения: 15.04.2017 г.).

- Пушкарева В. История финансовой мысли и политики налогов. [Электронный ресурс]. URL: http://www.gumer.info/bibliotek_Buks/Econom/Puschk/index.php (дата обращения: 15.04.2017 г.).

- Рикардо Д. Начала политической экономии и налогового обложения / Д. Рикардо [пер. с англ.]. — Соч. — Т. 1. — М.: Госполитиздат, 2015. — 360 с.

- Самуэльсон П.А. Экономика / В.Д. Нордхауз, П.А. Самуэльсон. — Пер. с англ. — М.: Бином-Кно-Рус, 2017. — 800 с.

- Смит А. Исследование о природе и причинах богатства народов / А. Смит. — М.: Издательство социально-экономической литературы, 2012. — 677 с.

- Соболев М. Н. Очерки финансовой науки. Издательство Пролетарий, 2015. [Электронный ресурс]. URL: http://books.e-heritage.ru/book/10076789 (дата обращения: 15.04.2017 г.).

- Федеральная служба государственной статистики РФ. [Электронный ресурс]. URL: http://www.gks.ru. (дата обращения: 15.04.2016 г.).

- ФридманМ. И. Конспект лекций по науке о финансах, С-Петербург, 2010.

-

Смит А. Исследование о природе и причинах богатства народов / А. Смит. — М.: Издательство социально-экономической литературы, 2012. — 677 с. ↑

-

Рикардо Д. Начала политической экономии и налогового обложения / Д. Рикардо [пер. с англ.]. — Соч. — Т. 1. — М.: Госполитиздат, 2015. — 360 с. ↑

-

Кейнс Дж.М. Общая теория занятости, процента и денег : [пер. с англ.] / Дж.М. Кейнс; [авт. вступ. ст. И.Н. Панин]. — Москва : Гелиос АРВ, 2011. — 350 с. ↑

-

Самуэльсон П.А. Экономика / В.Д. Нордхауз, П.А. Самуэльсон. — Пер. с англ. — М.: Бином-Кно-Рус, 2017. — 800 с. ↑

-

Маркс К., Происхождение семьи, частной собственности и государства: собр. соч. / К. Маркс, Ф. Энгельс. — 2-е изд. — Т. 21. — М., 2015. — 171 с. ↑

-

Большой экономический словарь / под ред. А.Н. Азриляна. — 7-е изд., доп. — М.: Ин-т новой экономики, 2017. — 1472 с. ↑

-

Рикардо Д. Начала политической экономии и налогового обложения / Д. Рикардо [пер. с англ.]. — Соч. — Т. 1. — М.: Госполитиздат, 2015. — 360 с. ↑

-

Смит А. Исследование о природе и причинах богатства народов / А. Смит. — М.: Издательство социально-экономической литературы, 2012. — 677 с. ↑

-

Барулин С.В. Налоговый менеджмент: учеб. пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко — М.: Омега-Л., 2017. — 272 с. ↑

-

Макконел К.Р. Экономикс: Принципы, проблемы и политика / К.Р. Макконел, С.Л. Брю [пер. с англ.] — М.: Республика, 2012. — 399 с. ↑

-

Налоговый Кодекс Российской Федерации (часть вторая) от 05 августа 2000 №117-ФЗ (ред. от 06 декабря 2005) // Собрание законодательства РФ. — 2000. — 07 августа, №32. — Ст. 3340. ↑

-

Гурьев А. Н. Прямые и косвенные налоги. PRO и CONTRA. С-Петербург, 2013. ↑

-

Соболев М. Н. Очерки финансовой науки. Издательство Пролетарий, 2015. [Электронный ресурс]. URL: http://books.e-heritage.ru/book/10076789 (дата обращения: 15.04.2017 г.). ↑

-

Гурьев А. Н. Прямые и косвенные налоги. PRO и CONTRA. С-Петербург, 2013. ↑

-

Гурьев А. Н. Прямые и косвенные налоги. PRO и CONTRA. С-Петербург, 2013. ↑

-

Озеров И. Х. Основы финансовой науки, Рига, 2013. ↑

-

Гурьев А. Н. Прямые и косвенные налоги. PRO и CONTRA. С-Петербург, 2013. ↑

-

Гурьев А. Н. Прямые и косвенные налоги. PRO и CONTRA. С-Петербург, 2013. ↑

-

Источник: http://www.usgovemmentrevenue.com/total_revenue_2015USm (дата обращения: 15.04.2016 г.) ↑

-

Электронный доступ: https://stats.oecd.org/Index.aspx?DataSetCode=REVVEN. (дата обращения: 15.04.2016) ↑

-

Источник: Федеральная служба государственной статистики РФ Электронный доступ: http://www.gks.ru/ (дата обращения: 15.04.2017 г.) ↑

- Понятие и виды ценных бумаг ( Понятие и свойства ценных бумаг )

- Анализ структуры и величины заемных источников финансирования коммерческого банка (на примере АО "Альфа банк")

- Финансы акционерных обществ (Финансовый механизм)

- Аудиторская деятельность как вид предпринимательства (Становление аудита и пути его развития как предпринимательской деятельности)

- Франчайзинг в системе российского гражданского права (Теоретические аспекты франчайзинга)

- Понятие и виды наследования. ( Наследование по закону )

- Субъекты малого предпринимательства (Общая характеристика субъектов малого предпринимательства )

- Правовое регулирование качества продукции, работ, услуг (Государственная система стандартизации качества продукции)

- Задачи нотариата (Основные принципы и задачи нотариата Российской Федерации)

- Анализ внешней и внутренней среды организации (Понятие «предпринимательская среда» )

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Понятие и сущность коммерческой деятельности)

- Налоговый учет по акцизу (Структура, признаки и классификация табачной продукции)