Анализ структуры и величины заемных источников финансирования коммерческого банка (на примере АО "Альфа банк")

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной мной темы «Анализ структуры и величины заемных источников финансирования коммерческого банка» в первую очередь определяется самой сущностью используемых понятий.

Как правило, под понятием заёмных источников принято понимать не принадлежащую организации часть финансовых или материальных ресурсов, но находящуюся на её балансе.

Для кредитных организаций обычно основным инструментом обеспечения деятельности в отрасли является не только собственный капитал, но и заёмные средства. Зачастую в зависимости от принадлежности компании к той или иной экономической отрасли существует необходимость в использовании заемных средств.

Заемный капитал, используемый коммерческим банком, характеризует в совокупности объем его финансовых обязательств. Проблема обеспечения банка финансовыми ресурсами, как долгосрочного характера, так и краткосрочного характера является актуальной. Выбор источника долгового финансирования и стратегия его привлечения определяют базовые принципы и механизмы организации финансовых потоков банка. Эффективность и гибкость управления формированием заемного капитала способствуют созданию оптимальной финансовой структуры банковского капитала.

Исходя из этого, актуальность исследования обусловлена необходимостью дальнейшего всестороннего анализа формирования и использования заемного капитала, которое оказывает непосредственное влияние на финансовый результат деятельности коммерческого банка. Это, в свою очередь, позволит выбрать и обосновать наиболее рациональную стратегию привлечения заемных средств, а также определить возможные пути и необходимые меры по использованию капитала для повышения эффективности деятельности коммерческого банка.

Цель настоящей работы состоит в изучении теоретических основ управления заемным капиталом в коммерческом банке, и применение полученных знаний на практике, а также в разработке предложений по совершенствованию системы управления заемным капиталом.

В качестве основных задач исследования поставлены следующие:

- Раскрыть понятие сущности заемного капитала, его роли;

- Определить место и роль заемного капитала в хозяйственной деятельности коммерческого банка, исследовать политику привлечения заемных средств;

- Анализ формирования и использования заемного капитала в организации.

- Оценка эффективности использования заемных средств в деятельности коммерческого банка.

Таким образом, объектом исследования является заемный капитал коммерческих банков и методики его анализа.

Предметом исследования выступает процесс формирования структуры капитала на основе современного инструментария оценки ее эффективности.

Методологическая база исследования. Процессе подготовки курсовой работы, в соответствии с ее целями и задачами положены теоретические положения, изложенные в работах отечественных и зарубежных авторов, нормативные документы, касающиеся регулирования процесса формирования заемного капитала организаций в РФ.

Структура работа построена исходя из поставленной цели и конкретно выделенных задач. В неё включено введение; первая глава, посвященная теоретическим аспектам разрабатываемой темы; вторая глава, посвященная непосредственно проведению аналитических мероприятий в отношении баланса коммерческого банка; заключение и список использованной в работе литературы.

Во введении автором обосновывается актуальность работы, обозначается объект и предмет исследования, поставлена цель и задачи работы, охарактеризованы теоретические аспекты разработки темы, указаны методологические базы исследования.

В первой главе рассмотрены теоретические аспекты необходимости наличия заёмных средств в структуре финансовых ресурсов коммерческих банков.

Во второй главе предполагается непосредственное проведение анализа заемных средств конкретного банка, в качестве объекта исследования, то есть коммерческого банка, в качестве примера был выбран ПАО «Альфа Банк».

В качестве теоретической базы выступили актуальные научные статьи, сборники, монографии, учебные пособия современных учёных-экономистов, которые развивали в своих трудах тему роли заёмных источников в качестве важной части финансовых ресурсов коммерческого банка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ЗАЕМНЫХ СРЕДСТВ

1.1 Понятие и сущность заёмных источников коммерческого банка

В современных экономических условиях развития в стране для каждого экономического субъекта важны является решение такого вопроса, как формирование и управление капиталом, выступающим в роли финансового обеспечения его деятельности. Банковская система также не является исключением, коммерческие банки – это элементы банковской системы в целом.

Современная банковская система России Теоретическая часть Кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. [1]

Банковская система Российской Федерации представляет собой общностью взаимосвязанных между собой элементов, в которую входит Центральный банк Российской Федерации, другие кредитные организации, которые состоят из множество коммерческих банков и иных кредитных организаций, банковскую инфраструктуру и соответствующее законодательство. Конкретно Российская структура банковского обслуживания как система состоит из двух уровней. [2]

на Первом уровне располагается Центральный район Российской Федерации как основной аппарат С банковскими структурами. Иногда структуру аппарата Центрального банка Российской Федерации могут включаться и институты, например, агентство по страхованию вкладов. Как можно понять из названия, в обязанности данного Агентства входит обеспечение рисков по финансовым операциям граждан и юридических лиц, связанных с вложением собственных средств в коммерческие банки и сохранение определенной части их вкладов с учетом возможности её возврата в случае отзыва лицензии у коммерческого банка и невозможности осуществления им дальнейших своих обязанностей.[3]

На втором уровне располагаются коммерческие банки и небанковские кредитные организации. в данном случае в экономике и в банковской системе особую роль играет Центральный банк Российской Федерации (банк России).

При этом правовой статус основные принципы организации деятельности Центрального банка Российской Федерации определены Конституцией РФ[4], Федеральным законом от 26 апреля 1995 г. «О Центральном банке Российской Федерации»[5], а также Федеральным законом от 3 февраля 1996 г. «О банках и банковской деятельности».[6]

Банк России обладает двойственной правовой природой. Он является одновременно органом государственного управления, то есть выполняет функции по управлению денежно-кредитной системой в России, а также и юридическим лицом, которое осуществляет независимую хозяйственную деятельность. Например, Банк России издает нормативные акты, к ним относятся указания, положения и инструкции.

В мировой практике выделяют следующие основные источники финансирования деятельности банков, представленные на рисунке 2.

Рисунок 2 — Формы финансирования деятельности коммерческих банков[7]

Рассмотрим вышеуказанные источники финансирования банка более подробно. В качестве основного источника финансирования обычно выступают собственные средства, которые находятся в наличии у коммерческого банка. Это могут быть средства уставного капитала.

Следующим источником финансирования деятельности коммерческого банка являются рынки капиталов. Коммерческий банк может продавать определенные типов заинтересованным в этом олимпийцам. за счёт продажи акций коммерческий банк может увеличить количество своих собственных и тем самым привлечь дополнительные ресурсы.

Также банк может привлекать дополнительные ресурсы за счет реализации другим организациям облигаций. Их держатели будут получать доход и возвращать предоставленный капитал в соответствии с условиями определенного облигационного займа.

Следовательно, все вышеуказанные источники являются формами заемного капитала. Как уже было упомянуто, заемный капитал - это кредиты и займы банков и других организаций, лизинг, кредиторская задолженность и др. Выделим основные классификационные признаки, которыми обладают заемный капитал коммерческих банков, они показаны на рисунке 3.

Рисунок 3 — Классификационные признаки заемного капитала[8]

Вышеуказанные признаки позволяют разграничивать виды заемного капитала, тем самым показывая принадлежность к определенной ситуации.

В зависимости от признаков также определяются их ролевые признаки и результаты, достигаемые с их помощью. В связи с этим руководство организации обязано хорошо ориентироваться в специфике разных видов заемных средств, принимать решение об их выборе с учетом реальных возможностей, уровня предполагаемых затрат и достигаемого эффекта.

В общем своем виде значение заёмных источников является первостепенным видом деятельности для коммерческого банка, поскольку тот не может существовать без неё. Способность банка привлекать депозиты и межбанковские кредиты является основным критерием признания банка со стороны других участников рынка.

Таким образом успешность банка определяется привлекательность для клиентов в плане вложения в предлагаемые им продукты. Как правило, по объему банковских ресурсов, заёмные ресурсы занимают преобладающее место. Их доля по разным кредитным организациям составляет от 75% и более.

Такой тип ресурсов позволяет покрыть более 90% всей потребности банка в денежных ресурсах для дальнейшего осуществления активных операций, в первую очередь кредитных.

Коммерческие банки, мобилизуют временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, тем самым удовлетворяя потребности народного хозяйства в дополнительных оборотных средствах, которые способствуют превращению денег в капитал, обеспечивая потребности населения в потребительских кредитах.

Для наиболее полного раскрытия понятия привлеченных ресурсов банка целесообразно охарактеризовать такое понятие, как «ресурсы банка».

«Ресурсы коммерческого банка – это его собственный капитал и, привлеченные на основе возвратности, денежные средства юридических и физических лиц, сформированные банком в результате проведения пассивных операций, используемые им в дальнейшем для осуществления активных операций».

Отталкиваясь от данного определения, понятие привлеченных ресурсов различные авторы трактуют по-разному, но сущность их в целом одна. Так, по мнению профессора Г. Г. Коробовой: «Операции, связанные с мобилизацией ресурсов банка – это пассивные операции. Коммерческие банки, проводя пассивные операции, получают привлеченные средства, необходимые для дальнейшего финансирования активных операций. Окончательные результаты этих операций отражаются в пассивах баланса банка, где выступают как источники формирования его ресурсов».[9]

Существуют различные точки зрения по поводу трактовки понятия ‹‹привлеченные ресурсы››. Согласно, мнения профессора О. И. Лаврушина: «Привлеченные средства – средства клиентов, полученные на определенный срок или до востребования». [10]

Профессор Е. П. Жарковская раскрывает сущность понятия привлеченных ресурсов банка в следующем: «Основные объемы ресурсной базы коммерческих банков составляют привлеченные и заемные средства, которые образуются в результате исполнения банком операций, формирующих его пассивы».[11]

Авторы Г. Н. Белоглазова, Л. П. Кроливецкая сформировали понятие привлеченных ресурсов банка таким образом: «Пассивные операции – это операции по формированию ресурсов коммерческих банков. Привлеченные средства формируют преобладающую часть банковских ресурсов. Их размер и структура зависят от клиентской и продуктовой специализации банка, конъюнктуры банковского рынка, макроэкономической ситуации, политики Банка России и других факторов»[12]

Некоторые кредитные организации стараются привлекать в свою деятельность средства от организаций и граждан, все обязательства банка можно разделить на депозитные и недепозитные, до востребования и срочные и т.п. Основу депозитных ресурсов составляют счета до востребования. Недепозитными формами привлечения ресурсов является выпуск и размещение ими облигаций, векселей, иных долговых ценных бумаг, получение кредитов от Банка России и других кредитных организаций, переучет векселей и банковских акцептов.

- Анализ привлечения и использования заемных средств в предшествующем периоде.

Целью анализа является: выявление объема, состав и формы привлечения заемных средств, оценка эффективности их использования. На основании анализа можно сделать выводы о целесообразности использования заемных средств.

Определение целей привлечения заемных средств в предстоящем периоде. Заемные средства могут привлекаться для обеспечения необходимого объема постоянной и переменной части оборотных активов, обновления основных средств, более быстрого осуществления отдельных проектов предприятия, а также для выдачи кредитов своим работникам и др.

Определение предельного объема привлечения заемных средств. На данном этапе должен быть установлен лимит использования заемных средств, с учетом имеющегося собственного капитала и возможностей кредитора.

Оценка стоимости привлечения заемного капитала из различных источников.

Определение соотношения объема заемных средств, привлекаемых на кратко - и долгосрочной основе. Для расширения объема собственных основных средств, формирования недостающего объема инвестиционных ресурсов заемный капитал носит долгосрочный характер, на другие цели - краткосрочный. На данном этапе производится расчет потребности в заемных ресурсах. Целью этих расчетов является достижение оптимизации соотношения видов заемных средств с учетом стоимости их привлечения либо сроков использования.

Определение форм привлечения заемных средств. При выборе формы заемного капитала руководство предприятия должно учитывать цель привлечения и специфику своей хозяйственной деятельности.

Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств.

Формирование эффективных условий привлечения кредитов. Такими условиями могут быть срок предоставления кредита, ставка процента за кредит (форма, вид, размер) и условия ее выплаты, условия выплаты основной суммы долга и др.[13]

Обеспечение эффективного использования привлеченных кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

Обеспечение своевременных расчетов по полученным кредитам. В соответствии с платежным календарем осуществляется погашение кредита и процентов по нему, а также производится контроль по данному направлению в процессе мониторинга текущей финансовой деятельности.

Данные о составе и динамике заемных средств отражаются во II и III разделах пассива Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и т.д. он подразделяется на долгосрочный (более года) и краткосрочный (до года). [14]

Рисунок 3 — Классификация заемного капитала[15]

Таки образом, можем сделать вывод, что заемный капитал наряду с собственным капиталом для банка играет важную роль в формировании финансовых ресурсов.

Привлеченные средства банков способны покрыть более 90% всей потребности банка в денежных ресурсах для дальнейшего осуществления активных операций, в первую очередь кредитных. Коммерческие банки, мобилизуют временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, тем самым удовлетворяя потребности народного хозяйства в дополнительных оборотных средствах, которые способствуют превращению денег в капитал, обеспечивая потребности населения в потребительских кредитах.

1.2 Методика проведения анализа заемных средств банка

Проводить анализ привлеченных и заемных средств банка можно используя различные методы экономического анализа. В зависимости от целей анализа проводят группировку статей актива и пассива по целому ряду признаков. Банковские ресурсы образуются в результате проведения банками пассивных операций. К банковским ресурсам относятся собственные средства банков, заемные и привлеченные средства.

Как известно, деятельность коммерческих банков, особо специфична, поскольку его ресурсы подавляющей частью формируются не за счет собственных средств, а за счет заёмных и привлеченных ресурсов. Заёмные средства примерно 70 - 80%, что означает, на долю собственных средств банков приходится около 20 - 30%.

Возможности банков в привлечении средств регулируются Банком России и зависят от размеров собственного капитала.

Собственные средства банка - это различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также прибыль банка, полученная по результатам деятельности текущего года и прошлых лет.

Собственный капитал составляет основу деятельности коммерческого банка. Он формируется в момент создания банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставный капитал банка, которые могут производиться как напрямую, так и через покупку акций, если банк создан в форме акционерного общества.

Собственный капитал коммерческого банка представляет собой источник финансовых ресурсов банка. За счет собственного капитала банки покрывают около 12-20% общей потребности в ресурсах.

Ключевой элемент банка (базисный капитал) можно легко определить из отчетности банков. Он оказывает существенное влияние на формирование прибыльности банковских операций и конкурентоспособность. Именно эта часть капитала банка рекомендована для расчета коэффициента достаточности капитала.

Собственный акционерный капитал банка равен номинальной стоимости выпущенных им акций. Нераспределенная прибыль представляет собой балансовую статью банка, характеризующую превышение его доходов над расходами.

Кроме базисного капитала в общей структуре банковского капитала в общей структуре банковского капитала должны присутствовать и дополнительные элементы, надежность которых несколько меньше. Совокупность этих элементов получила название дополнительного капитала.

Общая структура капитала коммерческого банка, как правило, представляется следующим образом:

- Базисный капитал (капитал 1-го уровня), состоящий из оплаченного капитала и акционерного капитала (акции банка, полностью оплаченные); в эту категорию входят также привилегированные некумулятивные акции, бессрочные и срочные; раскрытые резервы (законодательно установленные и другие виды резервов, созданные за счет отчислений части нераспределенной прибыли банка, а так же доход от продажи акций по цене выше номинальной); нераспределенная прибыль банка;

обыкновенные акции дочерних компаний банка, оплаченные третьими лицами-участниками.

2 Дополнительный капитал (капитал 2-го уровня):

- резервы для переоценки активов в результате колебания курсов валют;

- резервы для переоценки активов в виде ценных бумаг;

- резервы для покрытия убытков, возможных в будущем, но не наблюдающихся в данный момент и др.

В целях повышения надежности капитала банка были приняты следующие требования к его структуре:

1 Размер базисного капитала должен быть не менее 50% общего объема капитала банка;

2 Сумма вспомогательных обязательств не должна превышать 50% общей суммы базисного капитала;

3 Если общие резервные фонды на случай кредитных потерь включают активы с заниженной оценкой, то их объем не должен превышать 1,25%-ных пункта;

Если резервы от револьвации активов принимают форму скрытых доходов от нереализованных ценных бумаг, то они подлежат скидке на 55%.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов и в частности от качества активов, использования собственной прибыли, политики банка по обеспечению устойчивости его капитальной базы.

В состав собственных средств входят следующие элементы:

- уставный капитал;

- резервный фонд;

- фонды специального назначения;

- резервы на покрытие кредитных рисков и обесценение ценных бумаг;

- средства на производственное, социальное развитие;

- текущая прибыль, нераспределенная прибыль.

Отдельного внимания заслуживает анализ уставного капитала банка.

Собственные средства представляют собой состояние акционеров в коммерческом банке.

Собственные средства отражают чистую стоимость банка, поэтому движение собственных средств является предметом особого внимания.

Преобладающую часть банковских ресурсов составляют привлеченные средства. Они формируются при помощи следующих банковских операций:

- открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов;

- привлечение во вклады денежных средств физических лиц;

- выпуск банком собственных долговых обязательств.

Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами.

В качестве заемных средств банка могут выступать межбанковские кредиты, кредиты Банка России и выпуск акционерными банками собственных облигаций.

Коммерческие банки могут пополнять кредитные ресурсы посредством привлечения временно свободных денежных средств других банков, т.е. за счет межбанковского кредита.

Для привлечения заемных средств акционерные банки могут выпускать собственные облигации. Выпускаемые банками облигации могут быть: именными и на предъявителя; обеспеченными и без обеспечения; процентными и дисконтными; с единовременным погашением и с погашением по сериям.

Основными целями анализа привлеченных средств можно считать:

- установление роли каждого вида привлеченных средств в ресурсной базе банка;

- выявление и установление тенденций увеличения или сокращения каждого вида привлеченных средств;

- детализированная оценка депозитного портфеля заемных средств банка;

- определение номинальной и реальной стоимости депозитных инструментов, привлеченных межбанковских кредитов, выпущенных банком долговых ценных бумаг;

- формулировка общего вывода о существующей в банке политики формирования привлеченных средств.

Источниками информации для анализа привлеченных средств банка могут являться синтетические и аналитические учетные данные банка, данные оборотной ведомости по счетам, а также информация отдельных форм финансовой отчетности банка.

Анализ привлеченных средств проводится по трем основным этапам

Этап 1. Определение анализа общей величины привлеченных средств, нахождение ее доли в пассиве банка, оценка динамики за анализируемый период. На данном этапе анализа пока можно сделать лишь предварительные выводы о состоянии привлеченных средств банка. В частности, по результатам проведенного анализа рост привлеченных средств является в общем положительной тенденцией и может говорить о расширении источников для проведения активных операций; привлечении банком более дешевых ресурсов (в виде на расчетные, текущие счета); расширении спектра источников привлеченных средств, в т.ч. использование срочных депозитов, привлечение межбанковского кредита; работе банка с долговыми ценными бумагами – векселями, облигациями и т.д.

Однако рост привлеченных средств может сопровождаться и отрицательными моментами, среди которых можно отметить:

- удорожание стоимости привлеченных ресурсов;

- увеличение объемов кредиторской задолженности;

- рост невыполненных обязательств банка перед своими вкладчиками и кредиторами и т.д.

На втором этапе проводится анализ структуры привлеченных средств, который обычно э может проводиться с использованием данных ежедневной оборотной ведомости по счетам. Анализ структуры привлеченных средств может строиться в рамках специально подготовленной аналитической таблицы.

И наконец, на третьем этапе необходимо проводить анализ привлеченных средств в разрезе основных портфелей:

- депозитного портфеля – клиентская база банка в части формирования его депозитной базы. Банки могут самостоятельно разрабатывать внутренние методики анализа своего депозитного портфеля с учетом специфики деятельности и особенностей проводимых ими операций;

- портфеля займов – привлеченные межбанковские кредиты и межбанковские депозиты, а так же реализованные банком долговые ценные бумаги.

Для анализа структуры привлеченных и заемных средств, статьи пассива комплектуются в группы, сумма которых составляет общий размер привлеченных и заемных средств.

В качестве основных групп статьи пассива, составляющих общую величину привлеченных и заемных средств выделяют следующие группы, представленной на рисунке.

В качестве основных групп заёмных средств банков обычно выделяют:

1) Срочные депозиты и депозиты до востребования, в число которых входят средства государственного бюджета и бюджетных организаций; средства от иностранных операций, от государственных организаций, от сельскохозяйственных предприятий; получение средств от арендаторов; от потребителей потребкооперации, от кооперативов; средства, полученные населения; - средства акционерных обществ; - средства малых предприятий и граждан, занимающихся индивидуальной трудовой деятельностью; - средства профсоюзных и других общественных организаций; - средства для долгосрочных вложений.

2) Средства в расчетах: - расчеты банка с другими организациями; - средства заказчиков на специальных счетах; - привлеченные средства по факторинговым операциям; - межфилиальные обороты; - средства на корреспондентских счетах.

3) Средства, поступившие от юридических и физических лиц, от продажи ими акций и других ценных бумаг.

4) Кредиторы.

5) Кредиты других банков. Определив удельный вес каждой из этих групп в общей сумме привлеченных средств, можно составить представление о структуре пассивов банка. Соотношении одной или нескольких подгрупп к сумме обязательств банка ( в процентах) представляет их удельный вес и дает возможность выявить роль каждого экономического контрагента в развитии ресурсной базы банка. В то же время, сопоставление обязательств перед банками, отмеченными в пассиве, со средствами размещенными у них и отмеченными в активе, позволяет судить об устойчивости положения данного банка, так как такие заемные средства подвержены более существенным колебаниям и при отсутствии достаточного объема средств, размещенных в других банках могут стать потенциальным источником угрозы финансовой стабильности банка.[16]

Для коммерческих банков вклады – это главный вид пассивов, а следовательно, такой же по значимости ресурс для проведения активных кредитных операций, как и собственные средства. Причём от характера депозитов зависят виды ссудных операций, а соответственно и размеры доходов банка. Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные, сберегательные и прочие счета. Чтобы обеспечить возможность сравнения полученных за отчетный период данных с данным предыдущего года, остатки средств на таких счетах суммируются и даются в балансе единым показателем.

Однако при анализе структуры депозитных привлеченных средств их необходимо группировать по срочности, по субъектам привлечения и т.п. Например, привлеченные депозиты по срочности привлечения бывают кратко, средне- и долгосрочными, а по субъектам привлечения они делятся на полученные от физических, юридических лиц, бюджетных организаций, различных обществ.

Анализ структуры привлеченных средств по клиентам и срокам позволяет выявить, из каких секторов экономики и на какой срок привлекается основная масса средств. Увеличение доли срочных депозитов в общей сумме мобилизуемых средств является положительным моментом, несмотря на рост процентных расходов.

Срочные депозиты, оказываются наиболее стабильной частью привлекаемых ресурсов, что позволяет осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент. Рекомендуемый их уровень в ресурсной базе – не менее 50%.

Исследуя каждую из статей в структуре обязательств банка, следует акцентировать внимание на стоимости ресурсов, которые либо увеличивают доходность банковских операций, либо снижают ее. Оптимальным в структуре платных привлеченных ресурсов являются следующие соотношения: депозиты до востребования - не более 30%, депозиты срочные -не менее 50%, межбанковские кредиты - не более 20%.

Для определения стоимости привлекаемых ресурсов необходимо величину расходов банка на привлечение средств, процентные расходы разделить на совокупные обязательства банка. Рост показателя, в динамике необходимо рассматривать в контексте анализа доходов банка. В том случае, когда коэффициент увеличивается, а операционная маржа в целом не изменяется (в результате пропорционального роста доходов), то можно сделать выводы о том, что банк ведет сбалансированную политику управления ресурсами.

ГЛАВА 2. АНАЛИЗ СТРУКТУРЫ И ВЕЛИЧИНЫ ЗАЕМНЫХ ИСТОЧНИКОВ В АО «Альфа Банк»

2.1 Краткая характеристика деятельности Коммерческого банка

АО «Альфа-Банк» основано в 1990 году. Данная организация является универсальным банком. Он осуществляет все основные виды банковских операций, которые представлены на рынке финансовых услуг, в частности, обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

Головной офис АО «Альфа-Банк» расположен в Москве. Численность сотрудников АО «Альфа-Банк» составляет около 21 тысячи сотрудников. В 2017 году в состав АО «Альфа-Банк» вошел ПАО «Балтийский Банк». ОАО «АБ Холдинг» владеет более 99 процентами акций банка, в распоряжении кипрской компании «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED» менее 1 процента акций банка.

АО «Альфа-Банк» является одним из крупнейших российских частных банков по размеру совокупного капитала, кредитному портфелю и средствам клиентов. На конец 2018 года клиентская база АО «Альфа-Банк» составляла около 255 тысяч корпоративных клиентов и 13,6 миллионов физических лиц.

В 2018 – 2017 годах АО «Альфа-Банк» продолжило развитие по следующим направлениям: корпоративный и инвестиционный бизнес; малый и средний бизнес; торговое и структурное финансирование, лизинг и факторинг; розничный бизнес, в частности, потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания.

АО «Альфа-Банк» ставит во главу угла надежность и качество активов, а также ориентировано на лучшие в банковской отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса.

АО «Альфа-Банк» выпустило в 2018 году трехлетние еврооблигации на сумму 500 млн. долларов США. В октябре 2018 года АО «Альфа-Банк» разместило рублевые облигации на общую сумму 10 млрд. рублей со срочностью 36 месяцев и ставкой купона 12 процентов годовых.

По итогам 2018 года АО «Альфа-Банк» подтвердило свои лидирующие позиции в банковском секторе Российской Федерации. АО «Альфа-Банк» существенно улучшило позиции в рейтинге крупнейших мировых банков по обороту на рынке Forex, поднялся с 36-го до 31-го места в мире. АО «Альфа-Банк» остается единственным из российских банков в топ-50 рейтинга.

Таким образом, АО «Альфа-Банк» является одним из крупнейших российских банков, обладающих богатым опытом работы на рынке финансовых услуг.

2.2 Анализ динамики, структуры пассивов АО «Альфа-Банк» и изменения их структуры

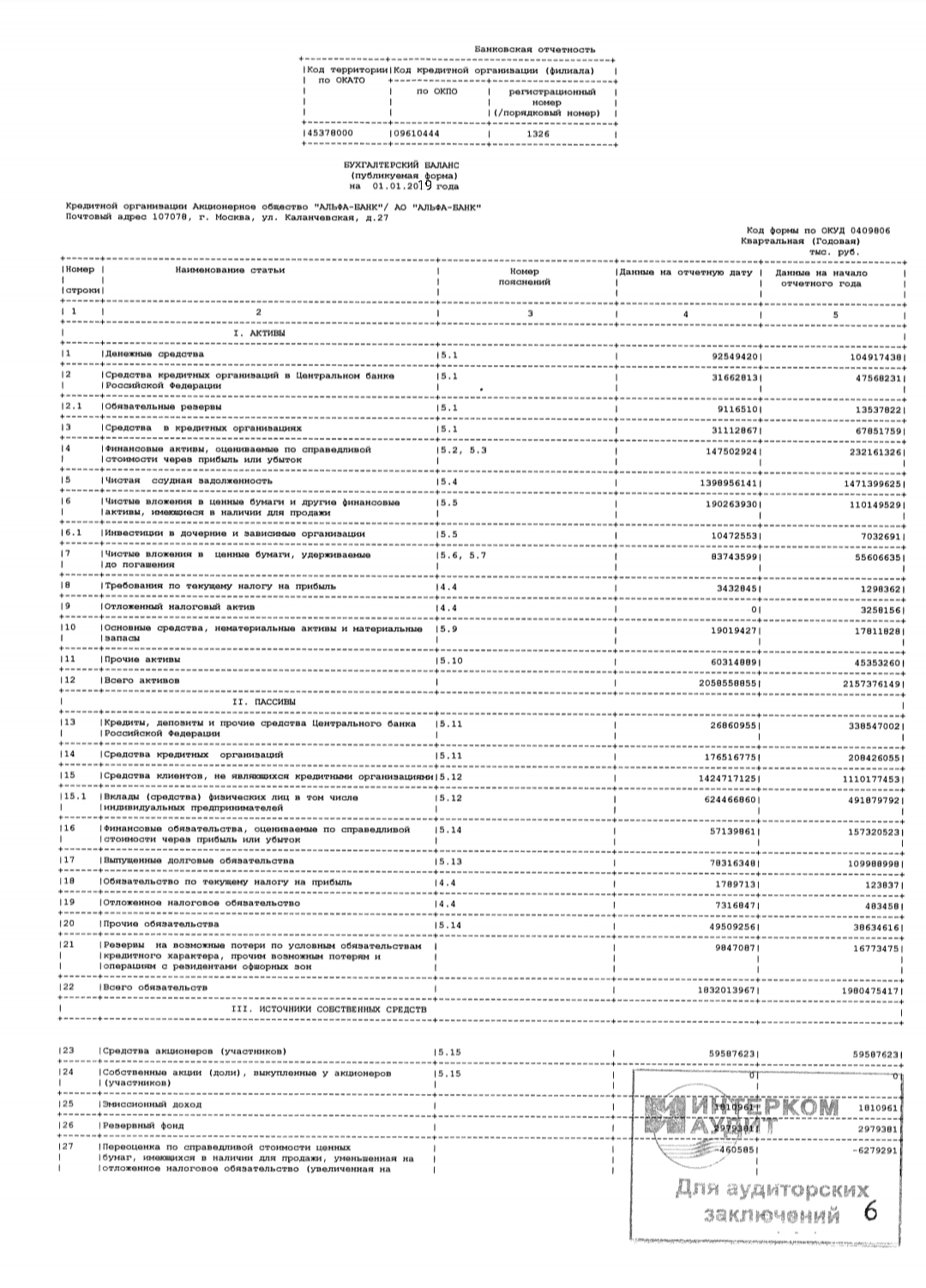

Проанализируем динамику, структуру пассивов АО «Альфа-Банк». Данные представлены в таблице 1. (Отчётность организации представлена в приложении 1).

Таблица 1 - Анализ динамики, структуры пассивов АО «Альфа-Банк» и изменения их структуры

|

Показатели |

В стоимостных единицах, млн. руб. |

Структура, % |

Изменения |

||||

|

2018 год |

2017 год |

2018 год |

2017 год |

в млн. руб. |

в % к 2017 году |

в структуре, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Кредиты, депозиты и прочие средства ЦБ РФ |

26861,0 |

338547,0 |

1,3 |

15,7 |

-311686 |

-92,1 |

-14,4 |

|

Средства кредитных организаций |

176516,8 |

208426,1 |

8,6 |

9,7 |

-31909,3 |

-15,3 |

-1,1 |

|

Средства клиентов, не являющихся кредитными организациями |

1424717,1 |

1110177,5 |

69,2 |

51,5 |

314539,6 |

28,3 |

17,7 |

|

Финансовые обязательства, оце-ниваемые по справедливой стоимости |

57139,9 |

157320,5 |

2,8 |

7,3 |

-100180,6 |

-63,7 |

-4,5 |

Продолжение таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выпущенные долговые обязательства |

783163,3 |

109989,0 |

38,0 |

5,1 |

673174,3 |

612,0 |

32,9 |

|

Обязательство по текущему налогу на прибыль |

1789,7 |

123,8 |

0,1 |

0,01 |

1665,9 |

1345,6 |

0,09 |

|

Отложенное налоговое обязательство |

7316,8 |

483,5 |

0,4 |

0,02 |

6833,3 |

1413,3 |

0,38 |

|

Прочие обязательства |

49509,3 |

38634,6 |

2,4 |

1,8 |

10874,7 |

28,1 |

0,6 |

|

Резервы на возможные потери |

9847,1 |

16773,5 |

0,5 |

0,8 |

-6926,4 |

-41,3 |

-0,3 |

|

Всего обязательств |

1832017,0 |

1980475,4 |

89,0 |

91,8 |

-148461,4 |

-7,5 |

-2,8 |

|

Средства акционеров |

59587,6 |

59587,6 |

2,9 |

2,8 |

0 |

0 |

0,1 |

|

Эмиссионный доход |

1811,0 |

1811,0 |

0,1 |

0,1 |

0 |

0 |

0 |

|

Резервный фонд |

2979,4 |

2979,4 |

0,1 |

0,1 |

0 |

0 |

0 |

|

Переоценка по справедливой стоимости ценных бумаг |

-460,6 |

-6279,3 |

-0,02 |

-0,3 |

5818,7 |

92,7 |

-0,28 |

|

Переоценка основных средств |

1923,0 |

1924,3 |

0,1 |

0,1 |

-1,3 |

-0,1 |

0 |

|

Нераспределенная прибыль прошлых лет |

116879,0 |

72253,7 |

5,7 |

3,3 |

44625,3 |

61,8 |

2,4 |

|

Неиспользованная прибыль за отчетный период |

43825,5 |

44624,1 |

2,1 |

2,1 |

-798,6 |

-1,8 |

0 |

|

Всего источников собственных средств |

226544,9 |

176900,7 |

11,0 |

8,2 |

49644,2 |

28,1 |

2,8 |

|

Итого |

2058558,9 |

2157376,1 |

100 |

100 |

-98817,2 |

-4,6 |

0 |

Согласно данным таблицы 1 наибольшую величину в пассивах банка в 2017 и 2018 годах составляли обязательства. Их удельный вес в структуре пассивов составлял 91,8% и 89% в 2017 и 2018 годах соответственно. Следовательно, удельный вес обязательств незначительно уменьшился – на 2,8%. Удельный вес источников собственных средств составлял 8,2% и 11% в 2017 и 2018 годах соответственно.

Среди обязательств наибольший удельный вес приходился на средства клиентов, не являющихся кредитными организациями – 51,5% и 69,2% в 2017 и 2018 годах соответственно.

Также существенную долю в структуре обязательств составляли выпущенные долговые обязательства банка. Если по итогам 2017 года их величина составила 109989,0 млн.руб., то на конец 2018 года их величина составила 783163,3 млн.руб. Удельный вес данного вида обязательств составил 5,1% и 38% в 2017 и 2018 годах соответственно. Увеличение произошло за счет выпуска биржевых облигаций.

В течение 2017 года банком были допущены к размещению 30 серий биржевых облигаций. Информация о выпусках биржевых облигаций представлена в таблице 2.

Таблица 2 – Информация о выпусках биржевых облигаций АО «Альфа-Банк»

|

Наименование характеристики |

Содержание характеристики |

|

Вид облигаций |

Биржевые облигации процентные конвертируемые |

|

Общее количество выпусков |

30 |

|

Общее количество облигаций |

200 млн.шт. |

|

Номинальная стоимость |

1000 руб. |

|

Общая номинальная стоимость |

200 млрд.руб. |

|

Срок погашения |

5460 дней |

|

Вид подписки |

Открытая подписка |

|

Досрочное погашение |

есть |

Что касается источников собственных средств, то величина средств акционеров на протяжении 2017-2018 годов не претерпела изменений. Удельный вес данного источника практически не изменился, составив 2,8% и 2,9% в 2017 и 2018 годах соответственно.

Наибольшая величина среди источников собственных средств приходилась преимущественно на нераспределенную прибыль прошлых лет. Удельный вес данного показателя в структуре пассивов банка составил 3,3% и 5,7% в 2017 и 2018 годах соответственно. То есть имело место увеличение удельного веса данного вида пассивов в структуре пассивов банка.

Таким образом, пассивы банка в течение 2017 – 2018 годов сократились на 4,6%. Наибольший удельный вес в структуре пассивов банка приходился на средства клиентов, не являющихся кредитными организациями, а также на нераспределенную прибыль прошлых лет. Существенный рост выпущенных долговых обязательств банка обусловлен тем, что в 2017 году банком были допущены к размещению 30 серий биржевых облигаций на общую сумма 200 млрд.руб.

2.3 Анализ динамики и структуры заемного капитала

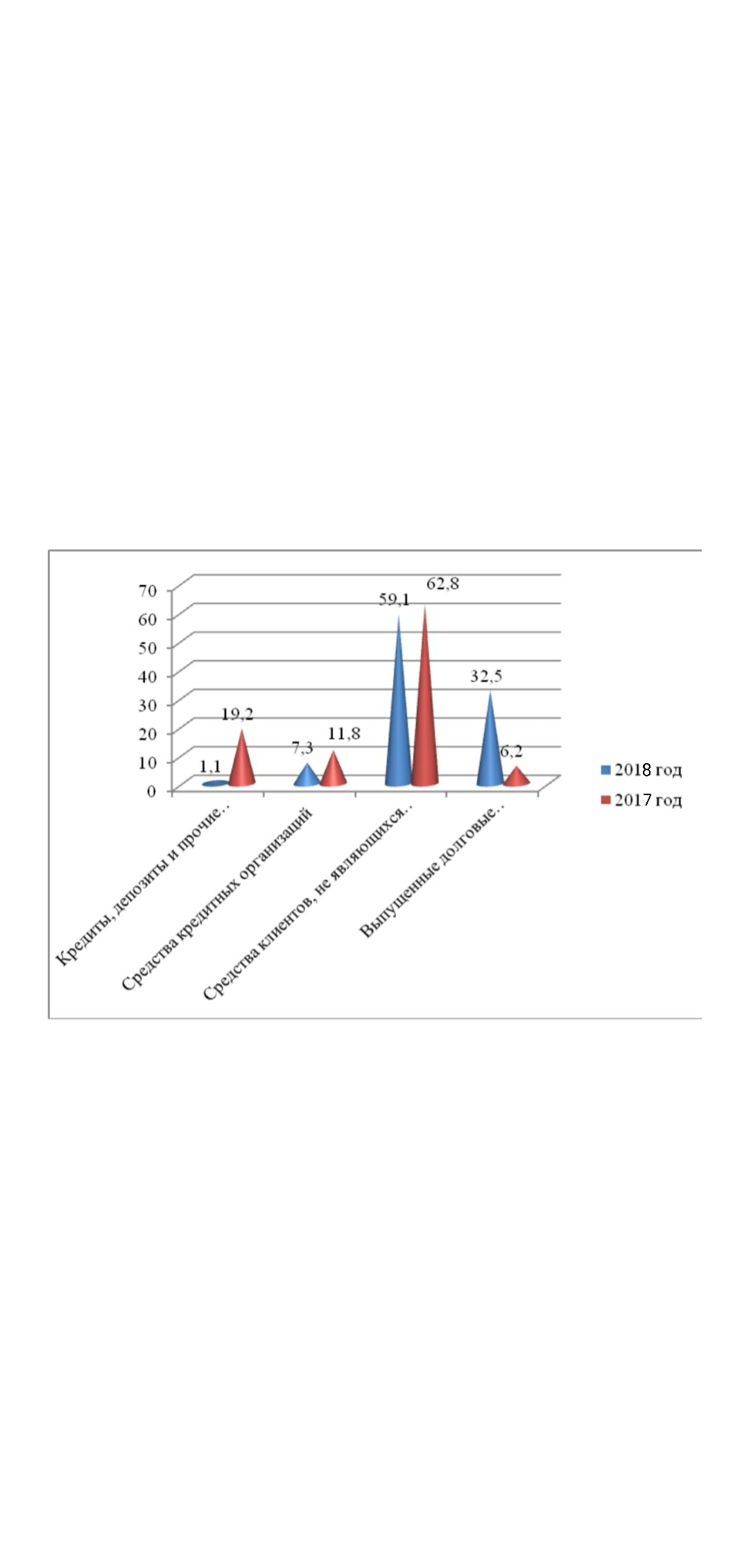

Проанализируем динамику и структуру заемного капитала АО «Альфа-Банк». Данные представлены в таблице 3.

Таблица 3 - Анализ динамики и структуры заемного капитала АО «Альфа-Банк»

|

Показатели |

В стоимостных единицах, млн. руб. |

Структура, % |

Изменения |

|||||

|

2018 год |

2017 год |

2018 год |

2017 год |

в млн. руб. |

в % к 2017 году |

в структуре, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Кредиты, депозиты и прочие средства ЦБ РФ |

26861,0 |

338547,0 |

1,1 |

19,2 |

-311686 |

-92,1 |

-18,1 |

|

|

Средства кредитных организаций |

176516,8 |

208426,1 |

7,3 |

11,8 |

-31909,3 |

-15,3 |

-4,5 |

|

|

Средства клиентов, не являющихся кредитными организациями |

1424717,1 |

1110177,5 |

59,1 |

62,8 |

314539,6 |

28,3 |

-3,7 |

|

|

Выпущенные долговые обязательства |

783163,3 |

109989,0 |

32,5 |

6,2 |

673174,3 |

612,0 |

26,3 |

|

|

Итого |

2411258,2 |

1767139,6 |

1100 |

100 |

644118,6 |

36,4 |

0 |

|

Согласно данным таблицы 3 заемный капитал банка состоял из:

- кредитов, депозитов и прочих средств ЦБ РФ;

- средств кредитных организаций;

- средств клиентов, не являющихся кредитными организациями;

- выпущенных долговых обязательств.

В течение 2017 – 2018 годов имел место рост общей величины заемного капитала банка. Прирост составил 644118,6 млн.руб., или 36,4%.

Для величины кредитов, депозитов и прочих средств ЦБ РФ, а также средств кредитных организаций был характерен отрицательный прирост. При этом величина средств клиентов, не являющихся кредитными организациями, и выпущенных долговых обязательств, напротив, возросла.

Динамика структуры заемных источников банка представлена на рисунке 4

Динамика структуры заемных источников банка представлена на рисунке 4

Рисунок 4 - Динамика структуры заемных источников банка

Согласно данным рисунка наибольший удельный вес в структуре заемных источников принадлежал средствам клиентов, не являющихся кредитными организациями. Как уже было отмечено выше, удельный вес данного источника снизился в течение 2017 – 2018 годов. Удельный вес выпущенных долговых обязательств, напротив, существенно возрос.

Таким образом, заемный капитал банка состоял из кредитов, депозитов и прочих средств ЦБ РФ; средств кредитных организаций; средств клиентов, не являющихся кредитными организациями; выпущенных долговых обязательств. Наибольший удельный вес в источниках заемных средств принадлежал средствам клиентов, не являющихся кредитными организациями.

2.4 Анализ относительных показателей финансовой устойчивости и платежеспособности

Проведем анализ относительных показателей финансовой устойчивости и платежеспособности банка. Следует отметить, что данная группа показателей в банке существенно отличается от аналогичных показателей в нефинансовых организациях. Для анализа были использованы данные по расчету показателей, представленных в бухгалтерской отчетности банка за 2017 – 2018 годы.

Относительные показатели финансовой устойчивости и платежеспособности АО «Альфа-Банк» представлены в таблице

Таблица 5 - Относительные показатели финансовой устойчивости и платежеспособности АО «Альфа-Банк»

|

Название показателя |

2018 год |

2017 год |

Изменение |

Норматив или желательная тенденция |

|

1 |

2 |

3 |

4 |

5 |

|

Норматив достаточности базового капитала |

7,5 |

7,5 |

0 |

5,0 |

|

Норматив достаточности основного капитала |

7,5 |

7,5 |

0 |

6,0 |

|

Норматив достаточности собственных средств банка |

15,3 |

11,1 |

4,2 |

10,0 |

|

Норматив мгновенной ликвидности банка |

131,5 |

61,5 |

70,0 |

Не менее 15,0 |

Продолжение таблицы 2.4

|

1 |

2 |

3 |

4 |

5 |

|

Норматив текущей ликвидности банка |

160,6 |

93,4 |

67,2 |

Не менее 50,0 |

|

Норматив долгосрочной ликвидности банка |

54,7 |

99,2 |

-44,5 |

Не более 120,0 |

Согласно данным таблицы 5 относительные показатели финансовой устойчивости и платежеспособности АО «Альфа-Банк» на протяжении 2017 – 2018 годов соответствовали установленным значениям. Следовательно, банк неукоснительно соблюдал требования Центрального банка Российской Федерации. Значение норматива мгновенной ликвидности банка существенно превышал установленный (не менее 15%) минимум. Более того, значение данного показателя возросло на 70%.

Норматив текущей ликвидности банка также существенно превышал установленный норматив. Значение данного показателя возросло на 67,2%.

Тенденция изменения норматива долгосрочной ликвидности также свидетельствует об эффективном финансовом управлении кредитной организацией.

Таким образом, относительные показатели финансовой устойчивости и платежеспособности АО «Альфа-Банк» на протяжении 2017 – 2018 годов соответствовали установленным значениям. Следовательно, банк неукоснительно соблюдал требования Центрального банка Российской Федерации.

2.5 Факторный анализ рентабельности собственного капитала АО «Альфа-Банк»

Осуществим факторный анализ рентабельности собственного капитала АО «Альфа-Банк».

Формула рентабельности собственного капитала представлена ниже:

П/ср.К = Д/ср.А * П/Д * ср.А / ср.К = ROA * MK (3)

Где Д - доходы

П – чистая прибыль

Ср.К – средняя величина капитала банка

Ср.А – средняя величина активов банка

ROA – рентабельность капитала; ROA=П/ср.А

Мк – мультипликатор капитала; МК = ср.А / ср.К

Факторы, влияющие на норму прибыли в капитале банка:

- Уровень доходности активов:

а = Доходы/ср.активы (4)

- уровень прибыльности доходов:

в = Прибыль / Доходы (5)

- коэффициент достаточности капитала:

с = Ср.капитал / ср.активы (6)

- Норма прибыли на капитал:

R = Прибыль / ср.капитал (7)

Данные за 2017 – 2018 год представлены в таблице 6.

Таблица 6

Данные для проведения факторного анализа рентабельности капитала банка.

|

Показатель |

2017 год, млн.руб. |

2018 год, млн.руб. |

Строка отчетности |

|

Доходы |

111449,9 |

115681,7 |

18 отчета о фин.рез-тах |

|

Средняя величина активов |

1817332,7 |

2107967,5 |

12 бух.баланса |

|

Средняя величина капитала |

157207,9 |

201722,8 |

31 бух.баланса |

|

Чистая прибыль |

49161,1 |

43825,5 |

21 отчета о фин.рез-тах |

- Уровень доходности активов 2017 года:

111449,9 / 1817332,7 = 0,061

- Уровень доходности активов 2018 года:

115681,7 / 2107967,5 = 0,055

- Уровень прибыльности доходов 2017 года:

49161,1 / 111449,9 = 0,441

- Уровень прибыльности доходов 2018 года:

43825,5 / 115681,7 = 0,379

- Коэффициент достаточности капитала 2017 года:

157207,9 / 1817332,7 = 0,087

- Коэффициент достаточности капитала 2018 года:

201722,8 / 2107967,5 = 0,096

- Норма прибыли на капитал 2017 года:

49161,1 / 157207,9 = 0,313

- Норма прибыли на капитал 2018 года:

43825,5 / 201722,8 = 0,217

Приведем расчет абсолютного прироста прибыльности капитала за счет указанных факторов:

Прирост прибыльности, обусловленный изменением:

1) уровня доходности активов:

R(а) = (а1- а0) * в0 * с0 (8)

(0,055 - 0,061) * 0,441 *0,087 = - 0,00023, или – 0,023%

2) уровня прибыльности доходов:

R(в) = а1 * (в1 – в 0) * с0 (9)

0,055 * (0,379 – 0,441) * 0,087 = - 0,0003, или – 0,03%

3) коэффициента достаточности капитала:

R(с) = а1 * в1 * (с1 – с0) (10)

0,055 * 0,379 * (0,096 – 0,087) = 0,00019, или 0,019%

Общий прирост равен:

R = R1 – R0= R(а) + R(в) + R(с) (11)

– 0,023% – 0,03% + 0,019% = - 0,034 %

Из расчета видно, что рентабельность собственного капитала банка уменьшилась (всего на 0,034 %):

- за счет уменьшения уровня доходности активов - на 0,023%;

- за счет уменьшения уровня прибыльности доходов - на 0,03 %;

- за счет увеличения достаточности капитала – на 0,019 %.

Таким образом, рентабельность собственного капитала банка уменьшилась на 0,034%: за счет уменьшения уровня доходности активов - на 0,023%; за счет уменьшения уровня прибыльности доходов - на 0,03 %; за счет увеличения достаточности капитала – на 0,019 %.

2.6 Рекомендации по финансированию деятельности кредитной организации за счет дополнительной эмиссии долговых ценных бумаг

Как показал анализ, в банке не в полной мере реализуется механизм финансирования деятельности кредитной организации за счет эмиссии долговых ценных бумаг.

В связи с этим автором работы предлагается реализовать проект по обеспечению притока денежных средств для дальнейшего развития деятельности кредитной организации посредством эмиссии облигаций.

Характеристики облигационного займа представлены в таблице 7. Таблица 7 - Характеристики облигационного займа

|

Наименование показателя |

Характеристика |

|

|

1 |

2 |

|

|

Вид |

Облигация |

|

|

Форма |

Документарные на предъявителя с обязательным централизованным хранением |

|

|

Идентификационные признаки ценных бумаг |

Процентные неконвертируемые без возможности досрочного погашения со сроком погашения в 1825-й день с даты начала размещения облигаций, размещаемые по открытой подписке |

|

|

Количество ценных бумаг выпуска, количество облигаций |

10 000 000 |

|

|

Объем выпуска ценных бумаг по номинальной стоимости или указание на то, что в соответствии с законодательством РФ наличие номинальной стоимости у данного вида ценных бумаг не предусмотрено (тыс. руб.) |

10 000 000 |

|

|

Номинальная стоимость облигации |

1000 руб. |

|

|

Основание для погашения ценных бумаг выпуска |

Признание выпуска ценных бумаг несостоявшимся или недействительным |

|

|

Купонная ставка |

7 процентов |

|

|

Периодичность выплат купона |

Один раз в год |

|

Таким образом, согласно данным, представленным в таблице выше, объем денежных средств, которые предположительно получит банк в результате размещения 10 млн.шт. облигаций номинальной стоимостью 1000 руб. и купонной ставкой 7 %, составит 10 млрд. руб.

Расходы по организации эмиссии облигаций банка представлены в таблице 8.

Таблица 8 - Расходы банка, связанные с организацией эмиссии облигаций

|

Наименование расходов |

Процентный показатель, % |

Сумма, руб. |

|

Налог на операции с ценными бумагами |

0, 2 % (но не более 100000 руб.) от номинальной стоимости выпуска |

20 000 000 |

|

Комиссия биржи |

0,035 % от объема займа |

3 500 000 |

|

Комиссия депозитария |

0,175 % от объема займа |

|

|

Прочие затраты |

1,09 |

109 000 000 |

|

Итого |

1,5% |

132 500 000 |

Таким образом, согласно данным таблицы 2.7, суммарные расходы банка, связанные с организацией эмиссии облигаций, предположительно составят 132,5 млн.руб.

Рассчитаем удельный вес первоначальных затрат банка (Dз/пк) в общем объеме привлеченного капитала посредством эмиссии облигаций по формуле:

Dз/ПК = З / ПК * 100%,

Где З – общая величина первоначальных затрат;

ПК – сумма привлеченного капитала.

Dз/ПК = 132 500 000 / 10 000 000 000 * 100% = 1,325%

Таким образом, удельный вес первоначальных затрат составит 1,325% в общей величине привлеченных ресурсов.

Далее рассчитаем ежегодные платежи (купонный процент) по обслуживанию облигационного займа:

10 000 000 000 * 0,07 = 700 000 000 руб.

Пересчитаем ежегодные платежи по обслуживанию облигационного займа в виде текущих стоимостей. В качестве ставки дисконтирования будет использована ключевая ставка Банка РФ, равная 10,0%:

PV1 = 700 000 000 руб. / (1 + 0,1)1= 636363636,4 руб.

PV2 = 700 000 000 руб. / (1 + 0,1)2= 578512396,7 руб.

PV3 = 700 000 000 руб. / (1 + 0,1)3= 525920360,6 руб.

PV4 = 700 000 000 руб. / (1 + 0,1)4= 478109418,8 руб.

PV5 = 700 000 000 руб. / (1 + 0,1)5= 434644926,1 руб.

Таким образом, суммарная величина платежей по обслуживанию облигационного займа в виде текущих стоимостей составит:

636363636,4 + 578512396,7 + 525920360,6 + 478109418,8 + 434644926,1 =

2653550738,6 руб.

Общая величина долга по выпущенному облигационному займу на момент его погашения (через 1825 дней) в виде текущей стоимости составит:

10 000 000 000 / (1 + 0,1)5= 6209213230,6 руб.

Следовательно, общая величина первоначальных затрат по эмиссии облигаций, ежегодных платежей, а также затрат по возврату основного долга составит:

132 500 000 + 2653550738,6 + 6209213230,6 = 8995263969,2 руб.

Следовательно, дисконтированная величина затрат по данному виду финансирования на 1004736030,7 руб. меньше величины привлеченных ресурсов.

Таким образом, представим основные выводы, полученные во второй главе.

АО «Альфа-Банк» является одним из крупнейших российских банков, обладающих богатым опытом работы на рынке финансовых услуг.

Пассивы банка в течение 2017 – 2018 годов сократились на 4,6%. Наибольший удельный вес в структуре пассивов банка приходился на средства клиентов, не являющихся кредитными организациями, а также на нераспределенную прибыль прошлых лет. Существенный рост выпущенных долговых обязательств банка обусловлен тем, что в 2017 году банком были допущены к размещению 30 серий биржевых облигаций на общую сумма 200 млрд.руб.

Заемный капитал банка состоял из кредитов, депозитов и прочих средств ЦБ РФ; средств кредитных организаций; средств клиентов, не являющихся кредитными организациями; выпущенных долговых обязательств. Наибольший удельный вес в источниках заемных средств принадлежал средствам клиентов, не являющихся кредитными организациями.

Относительные показатели финансовой устойчивости и платежеспособности АО «Альфа-Банк» на протяжении 2017 – 2018 годов соответствовали установленным значениям. Следовательно, банк неукоснительно соблюдал требования Центрального банка Российской Федерации.

Рентабельность собственного капитала банка уменьшилась на 0,034%: за счет уменьшения уровня доходности активов - на 0,023%; за счет уменьшения уровня прибыльности доходов - на 0,03 %; за счет увеличения достаточности капитала – на 0,019 %.

Поскольку в банке не в полной мере реализуется механизм финансирования деятельности кредитной организации за счет эмиссии долговых ценных бумаг, автором работы предлагается реализовать проект по обеспечению притока денежных средств для дальнейшего развития деятельности кредитной организации посредством дополнительной эмиссии облигаций. НадежностиНадежности и текущему финансовому состоянию банка можно поставить оценку «хорошо».

ЗАКЛЮЧЕНИЕ

Собственные финансовые ресурсы для каждого предприятия, пусть и вложенные и в свободном состоянии, являются той жизненно необходимой частью, без которой невозможна ни работа, ни дальнейшее существование предприятия. Не зря, среди классификации общего капитала, именно деление на собственный и заемный капитал стоит на первом месте.

Имеющиеся в наличии собственные средства позволяют предприятию использовать их как по своему усмотрению, так и в отдельных случаях по законодательно установленным направлениям. Все зависит от источника такого финансирования за счет элементов собственного капитала. Рассматривая источники финансирования за счет собственных средств можно заметить, что:

За счет уставного капитала можно формировать ряд внеоборотных средств, т.е. он должен всегда находиться в распоряжении организации. Его увеличение и уменьшение жестко закреплено законодательно.

Это означает, что как источник финансирования уставной капитал работает достаточно редко.

Добавочный капитал вообще сложно считать источником финансирования деятельности предприятия, т.к. он образуется в основном за счет имущества, приобретенного предприятием за счет прибыли или его переоценки, а также различных поступлений, закрепленных законодательством РФ. В основном добавочный капитал добавляет разницу стоимости уже имеющегося имущества и уставным капиталом. Расходование этих средств также жестко закреплено.

Резервный капитал также сложно рассматривать как источник финансирования, т.к. направления его использования для отдельных организаций законодательно закреплены, для всех остальных - закрепляются учредительными документами. В основном, резервный капитал используется на покрытие непредвиденных убытков, потерь и выполнение своих обязательств, в случае, если и выполнение за счет других источников невозможно.

Нераспределенная прибыль, по всей видимости, является самым крупным и эффективным источником собственных средств на предприятии, которым оно может оперировать в своей хозяйственной деятельности. Однако ее размер также зависит от ряда внешних и внутренних факторов.

Собственный капитал, как основной источник финансирования в развития предприятия и как источник получения дохода, способствует достижению главной цели любого бизнеса - получению прибыли и росту благосостояния.

Объем финансовых обязательств организации в совокупности характеризует заемный капитал.

Заемный капитал представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества.

Основным классификационным признаком является деление капитала на долгосрочный и краткосрочный. Заемные средства могут привлекаться в денежной форме (кредиты банков и других учреждений), в товарной форме (коммерческий кредит), в форме оборудования (лизинг) и др.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

В данной работе были выявлены и обоснованы сущность и понятие заемных источников, так как при анализе использования заемного капитала предприятия четко определяется, что его успешная деятельность зависит от рациональной структуры и эффективности его использования на предприятии.

Заемный капитал – это совокупность долговых обязательств (долгосрочные и краткосрочные), которые приносят предприятию прибыль. Основное значение заемного капитала – это участие в обороте, принося при этом прибыль (краткосрочные заемные средства), или участие в образование основных фондов (долгосрочные заемные средства). Причем краткосрочные займы более мобильны, но использование их сопровождается риском, а долгосрочные обязательства наоборот. привлекая заемные ресурсы, предприятие может увеличить собственный капитал, если рентабельность капитала окажется выше цены привлеченных ресурсов. Эффект зависит также от соотношения заемного и собственного капитала. Финансовый рычаг является важным инструментом, использование которого при рациональной структуре позволяет положительно влиять на финансовые результаты организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации часть 2 (ГК РФ ч.2)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2019) "О банках и банковской деятельности

- Алиев, А.Т. Деньги. Кредит. Банки / А.Т. Алиев, Е.Г. Ефимова. – 2-е изд., стер. – Москва : Флинта, 2017. – 293 с.

- Бычкова С.М., Бадмаева Д.Г. Анализ эффективности использования заемных средств на предприятии // Известия СПбГАУ. 2018. №40. URL: https://cyberleninka.ru/article/n/analiz-effektivnosti-ispolzovaniya-zaemnyh-sredstv-na-predpriyatii (дата обращения: 22.11.2019).

- Джурбина, Е.М. Организация деятельности коммерческого банка / Е.М. Джурбина, С.Е. Грицай, В.П. Юрина, Е.В. Пирская ; Министерство образования и науки Российской Федерации, Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Северо-Кавказский федеральный университет». – Ставрополь : СКФУ, 2018. – 178 с.

- Жуков, Е.Ф. Банковский менеджмент / Е.Ф. Жуков. – 2-е изд., перераб. и доп. – Москва : Юнити, 2018. – 255 с

- Зеленкова, Н.М. Деньги. Кредит. Банки / Н.М. Зеленкова, Е.Ф. Жуков, Н.Д. Эриашвили ; под ред. Е.Ф. Жукова. – 4-е изд., перераб. И доп. – Москва : Юнити, 2018. – 783 с.

- Кабанова, О.В. Банковское дело / авт.-сост. О.В. Кабанова ; Министерство образования и науки Российской Федерации, Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Северо-Кавказский федеральный университет». – Ставрополь : СКФУ, 2016. – 121 с.

- Крымова, И.П. Организация деятельности центрального банка / И.П. Крымова, С.П. Дядичко ; Министерство образования и науки Российской Федерации, Оренбургский Государственный Университет. – 2-е изд., перераб. и доп. – Оренбург : ОГУ, 2017. – 333 с.

- Наточеева, Н.Н. Банковское дело / Н.Н. Наточеева, Ю.А. Ровенский, Е.А. Звонова и др. ; под ред. Н.Н. Наточеевой. – Москва : Дашков и К°, 2016. – 272 с. :

- ПУСТОВАЛОВА М.А. ПОНЯТИЕ И СУЩНОСТЬ ПРИВЛЕЧЕННЫХ РЕСУРСОВ КОММЕРЧЕСКОГО БАНКА. Изд-во: ИП Шелистов Денис Александрович (Издательский центр "Quantum") АЛЛЕЯ НАУКИ (№8). — 2017 том 2. (с. 65-67).

- Унанян, И.Р. Банковское дело / И.Р. Унанян ; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Тамбовский государственный технический университет». – Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2018. – 110 с.

- Черская, Р.В. Банковское дело / Р.В. Черская ; Министерство образования и науки Российской Федерации, Томский Государственный Университет Систем Управления и Радиоэлектроники (ТУСУР), Факультет дистанционного обучения. – Томск : ТУСУР, 2018. – 160 с.

- Шершнева,Е.Г. Диагностика финансового состояния коммерческого банка: учебно-методическое пособие / Е.Г. Шершнева.— Екатеринбург: Изд-во Урал. ун-та, 2017.— 112 с.

- АНАЛИЗ ПРИВЛЕЧЕННЫХ СРЕДСТВ КОММЕРЧЕСКОГО БАНКА. СУМКИНА ВИКТОРИЯ СЕРГЕЕВНА1

- 1 РЭУ им. Г.В. Плеханова

- Тип: статья в журнале - научная статья Язык: русский

- Номер: 11-1 (23) Год: 2016 Страницы: 182-185

- ЖУРНАЛ: СИМВОЛ НАУКИ

- www.minfin.ru. Министерство финансов Российской Федерации.

ПРИЛОЖЕНИЕ

Приложение 1

Бухгалтерский баланс ПАО «Банк ВТБ»

Продолжение приложения 1

Продолжение приложения 1

-

Джурбина, Е.М. Организация деятельности коммерческого банка / Е.М. Джурбина, С.Е. Грицай, В.П. Юрина, Е.В. Пирская ; Министерство образования и науки Российской Федерации, Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Северо-Кавказский федеральный университет». – Ставрополь : СКФУ, 2018. – 178 с. ↑

-

Джурбина, Е.М. Организация деятельности коммерческого банка / Е.М. Джурбина, С.Е. Грицай, В.П. Юрина, Е.В. Пирская ; Министерство образования и науки Российской Федерации, Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Северо-Кавказский федеральный университет». – Ставрополь : СКФУ, 2018. – 178 с. ↑

-

Унанян, И.Р. Банковское дело / И.Р. Унанян ; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Тамбовский государственный технический университет». – Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2018. – 110 с. ↑

-

Гражданский кодекс Российской Федерации часть 2 (ГК РФ ч.2) ↑

-

Федеральный закон О Центральном банке Российской Федерации (Банке России) (с изменениями на 2 августа 2019 года) (редакция, действующая с 1 октября 2019 года) ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2019) "О банках и банковской деятельности ↑

-

Шершнева,Е.Г. Диагностика финансового состояния коммерческого банка: учебно-методическое пособие/ Е.Г. Шершнева.— Екатеринбург: Изд-во Урал. ун-та, 2017.— 112 с. ↑

-

Составлено автором ↑

-

Жарковская, Е.П. Банковское дело: учебник / Е.П. Жарковская. – 7-е изд., испр. И доп. – М.: Омега-Л, 2017. – 479 с. 3 ↑

-

Жарковская, Е.П. Банковское дело: учебник / Е.П. Жарковская. – 7-е изд., испр. И доп. – М.: Омега-Л, 2017. – 479 с. ↑

-

Лаврушин О. И. Банковский менеджмент: учебник / коллектив авторов; под ред. Д-ра экон. Наук, проф. О. И. Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2018. – 560 с. ↑

-

Черская, Р.В. Банковское дело / Р.В. Черская ; Министерство образования и науки Российской Федерации, Томский Государственный Университет Систем Управления и Радиоэлектроники (ТУСУР), Факультет дистанционного обучения. – Томск : ТУСУР, 2018. – 160 с. ↑

-

Черская, Р.В. Банковское дело / Р.В. Черская ; Министерство образования и науки Российской Федерации, Томский Государственный Университет Систем Управления и Радиоэлектроники (ТУСУР), Факультет дистанционного обучения. – Томск : ТУСУР, 2018. – 160 с. ↑

-

Составлено автором по Кабанова, О.В. Банковское дело / авт.-сост. О.В. Кабанова; Министерство образования и науки Российской Федерации, Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Северо-Кавказский федеральный университет». – Ставрополь: СКФУ, 2016. – 121 с. ↑

-

ПУСТОВАЛОВА М.А. ПОНЯТИЕ И СУЩНОСТЬ ПРИВЛЕЧЕННЫХ РЕСУРСОВ КОММЕРЧЕСКОГО БАНКА. Изд-во: ИП Шелистов Денис Александрович (Издательский центр «Quantum») АЛЛЕЯ НАУКИ (№8). — 2017 том 2. (с. 65-67). ↑

- Финансы акционерных обществ (Финансовый механизм)

- Аудиторская деятельность как вид предпринимательства (Становление аудита и пути его развития как предпринимательской деятельности)

- Франчайзинг в системе российского гражданского права (Теоретические аспекты франчайзинга)

- Понятие и виды наследования. ( Наследование по закону )

- Изучение покупательского спроса и формирование товарного ассортимента в магазине (Спрос: понятие, сущность, подходы к определению и его роль в формировании товарной политики предприятий)

- Управление конфликтами в организации (Основы управления конфликтами в организации)

- Задачи нотариата (Основные принципы и задачи нотариата Российской Федерации)

- Анализ внешней и внутренней среды организации (Понятие «предпринимательская среда» )

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Понятие и сущность коммерческой деятельности)

- Налоговый учет по акцизу (Структура, признаки и классификация табачной продукции)

- Прямые налоги и их место в налоговой системе РФ (История развития прямых налогов)

- Понятие и виды ценных бумаг ( Понятие и свойства ценных бумаг )