Процессы принятия решений в организации (Теоретические аспекты принятия решений)

Содержание:

Введение

Современный этап рыночных преобразований экономической системы России, обусловленный постиндустриальной глобализацией экономических отношений, несовершенством законодательной базы, неопределенностью конкурентных тенденций развития корпоративных управленческих структур, деформированием системы хозяйственных связей, «старением» производственно-технической базы, формирует весьма противоречивую, с высокой степенью неопределенности среду функционирования хозяйствующих субъектов.

Это предопределяет необходимость исследования действия факторов разработки системы поддержки и принятия управленческих решений, способных повысить эффективность регионального менеджмента.

Несомненно, что эффективность корпоративного и регионального менеджмента требует разработки и внедрения в практику современных информационных технологий, математических моделей и методов, составляющих основу систем поддержки управленческих решений. Важная роль в этом отводится разработке моделей, удобных для принятия решений в координатах современной региональной экономики с учетом реальных тенденций и закономерностей ее развития.

Анализируя развитие современных концепций эффективного менеджмента, следует отметить, что его теоретические основы все больше эволюционируют к совершенствованию современных технологий принятия решений.

В отечественной литературе в силу ряда объективных причин ощущается недостаток в теоретических и методических разработках по вопросам принятия решений в условиях риска и неопределенности. В разное время проблемам принятия решений посвящались фундаментальные исследования отечественных и зарубежных ученых: М.Альберта, В.П. Афанасьева, Э.Й. Вилкаса, Н.Н. Воробьева, Ю. Гермейера, Л.Г. Евланова, Е. Лемана, Р.Д. Льюса, Дж. Кейнса, КО. Моргенштерна, Л. Планкетта, X. Райфаа, Я.Р. Рельяна, Г. Хейла, Дж. Ходжес и др.

Важная роль в системе поддержки управленческих решений отводится разработке моделей, удобных для принятия решений. В теории принятия решений в настоящее время сформирована значительная методологическая ба-

за, включающая в себя такие методы, как максимизация ожидаемой полезности, минимаксная теория, методы максимального правдоподобия, теория игр, статистический анализ и др. Вместе с тем большинство указанных методов позволяет производить выбор наилучшего из множества альтернативных решений лишь в условиях одного конкретного вида неопределенности или в условиях полной определенности.

Цель курсовой работы заключается в исследовании процессов принятия решений в организации.

Достижение поставленной цели потребовало решения следующих задач:

- рассмотреть понятие и типологию управленческих решений;

- выделить подходы к принятию управленческих решений;

- рассмотреть основы принятия решений в организации;

- исследовать процедуру автоматизации принятия решений.

Предметом исследования являются процессы анализа, обоснования и разработки технологий поддержки и принятия решений менеджерами организаций. Объект исследования - ПАО «Т Плюс».

Теоретической и методологической основой исследования являются методологические принципы, теоретические положения и выводы, содержащиеся в исследованиях зарубежных и отечественных ученых по проблемам разработки, обоснования и принятия решений на различных уровнях иерархии управления.

1 Теоретические аспекты принятия решений

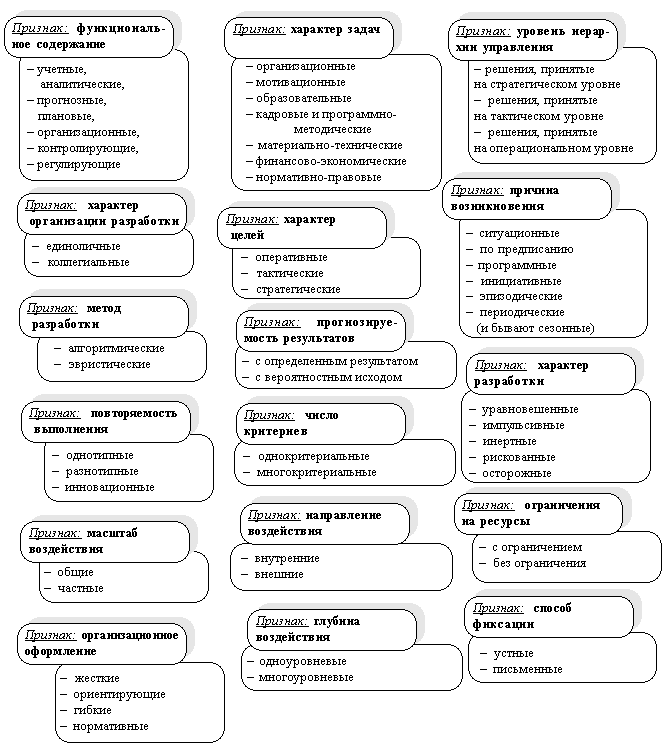

1.1 Понятие и типология управленческих решений

Разработка управленческих решений является важным процессом, связывающим основные функции управления: планирование, организацию, мотивацию, контроль. Именно решения, принимаемые руководителями любой организации, определяют не только эффективность ее деятельности, но и возможность устойчивого развития, выживаемость в быстро изменяющемся мире.

Принятие эффективных решений — одно из наиболее важных условий эффективного существования и развития организации.[30]

Важность процесса принятия решений была осознана человечеством одновременно с началом его сознательной коллективной деятельности.

Поэтому вслед за возникновением и развитием теории управления возникла и развивалась теория принятия решений.

Современная наука об управлении, а вместе с ней и теория принятия управленческих решений возникли после того, как появились организации в современном понимании.

Встречаются два определения теории принятия решений: расширенное и узкое.

В расширенном определении принятие решений отождествляется со всем процессом управления. В узком определении принятие решений понимается как выбор наилучшего из множества альтернативных вариантов Многие не соглашаются с узким определением, считая, что принятие решений не может ограничиваться лишь выбором наилучшего решения. В теорию принятия решений имеет смысл включать также и их исполнение, контроль и анализ результатов действий, последовавших за принятым решением

Принятие решений, так же как и обмен информацией, - составная часть любой управленческой функции. Необходимость принятия решений возникает на всех этапах процесса управления , связана со всеми участками и аспектами управленческой деятельности и является её квинтэссенцией. Поэтому так важно понять природу и сущность решений.

Решение - это выбор альтернативы. Ежедневно мы принимаем сотни решений, даже не задумываясь, каким образом это делаем. Дело в том, что цена таких решений, как правило, невысока, да и цену эту определяет сам субъект, их принявший. Конечно, существует ряд проблем, касающихся отношений между людьми, здоровья, семейного бюджета, неудачное решение которых может повлечь далеко идущие последствия, но это скорее исключение, чем правило.[16]

Каждая управленческая функция связана с несколькими общими, жизненно важными решениями, требующими претворения в жизнь.

Управленческое решение — это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью (выбор альтернативы, осуществлённый руководителем в рамках его должностных полномочий и компетенции и направленный на достижение целей организации). Принятие решений является основой управления.

Цель управленческого решения — обеспечение движения к поставленным перед организацией задачам. Поэтому наиболее эффективным организационным решением явится выбор, который будет на самом деле реализован и внесет наибольший вклад в достижение конечной цели.

Основными критериями отличающими управленческие решения являются:

1.Цели. Субъект управления (будь то индивид или группа) принимает решение исходя не из своих собственных потребностей, а в целях решения проблем конкретной организации.

2.Последствия. Частный выбор индивида сказывается на его собственной жизни и может повлиять на немногих близких ему людей. Менеджер, особенно высокого ранга , выбирает направление действий не только для себя , но и для организации в целом и её работников, и его решения могут существенно повлиять на жизнь многих людей. Если организация велика и влиятельна, решения её руководителей могут серьёзно отразиться на социально - экономической ситуации целых регионов. Например, решение закрыть нерентабельное предприятие компании может существенно повысить уровень безработицы.

3.Разделение труда. Если в частной жизни человек, принимая решение, как правило, сам его и выполняет , то в организации существует определённое разделение труда: одни работники (менеджеры) заняты решением возникающих проблем и принятием решений , а другие (исполнители) - реализацией уже принятых решений.

4.Профессионализм. В частной жизни каждый человек самостоятельно принимает решения в силу своего интеллекта и опыта. В управлении организацией принятие решений - гораздо более сложный, ответственный и формализованный процесс, требующий профессиональной подготовки. Далеко не каждый сотрудник организации, а только обладающий определёнными профессиональными знаниями и навыками наделяется полномочиями самостоятельно принимать определённые решения.[28]

Чисто интуитивное решение — это выбор, сделанный только на основе ощущения того, что он правилен. Лицо, приним[ающее решение, не занимается при этом сознательным взвешиванием "за" и "против" по каждой альтернативе и не нуждается даже в понимании ситуации. Просто человек делает выбор. То, что мы называем озарением или «шестым чувством», и есть интуитивные решения. Специалист по управлению Питер Шодербек указывает, что, "в то время как увеличение количества информации о проблеме может оказывать заметную помощь в принятии решений руководителям среднего звена, представителям высшего эшелона власти по-прежнему приходится опираться на интуитивные суждения. Более того, ЭВМ позволяют руководству уделять больше внимания данным, но не отменяют освященного временем управленческого интуитивного ноу-хау".

Решения, основанные на суждениях. Такие решения иногда кажутся интуитивными, поскольку логика их не очевидна. Решение, основанное на суждении, — это выбор, обусловленный знаниями или накопленным опытом. Человек использует знание о том, что случалось в сходных ситуациях ранее, чтобы спрогнозировать результат альтернативных вариантов выбора в существующей ситуации. Опираясь на здравый смысл, он выбирает альтернативу, которая принесла успех в прошлом. Однако здравый смысл у людей встречается редко, поэтому данный способ принятия решений тоже не очень надежен, хотя подкупает своей быстротой и дешевизной.[9]

Суждение как основа управленческого решения полезно, поскольку многие ситуации в организациях имеют тенденцию к частому покорению. В этом случае ранее принятое решение может сработать снова не хуже, чем прежде, что является основным достоинством запрограммированных решений.

Другая слабость в том, что суждение невозможно соотнести с ситуацией, которая прежде не имела места, и поэтому опыта ее решения просто нет. Кроме того, руководитель при таком подходе стремится действовать преимущественно в тех направлениях, которые ему хорошо знакомы, в результате чего рискует упустить хороший результат в другой области, сознательно или бессознательно отказываясь от вторжения в нее.

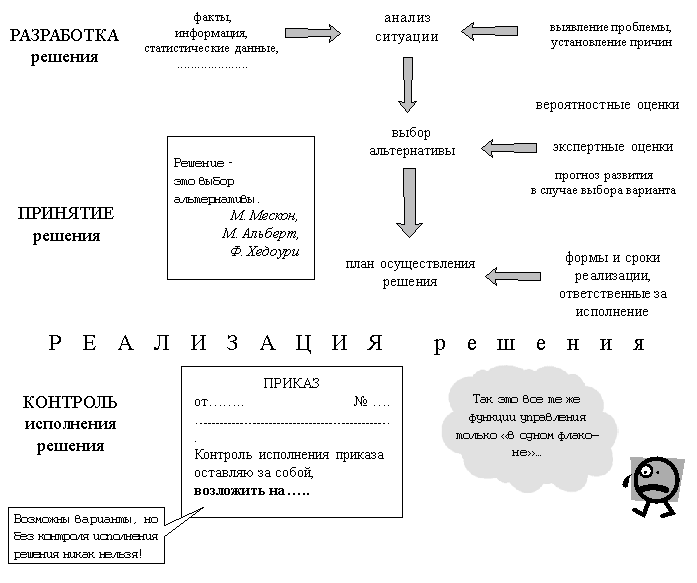

1.2 Этапы принятия решений

1. Диагностика проблемы. Первый шаг на пути решения проблемы — определение или диагноз, полный и правильный. Существуют два способа рассмотрения проблемы. Согласно одному, проблемой считается ситуация, когда поставленные цели не достигнуты. Другими словами, вы узнаете о проблеме потому, что не случается то, что должно было случиться. Поступая так, вы сглаживаете отклонения от нормы, как это показано в гл. 1. К примеру, мастер может установить, что производительность его участка ниже нормы. Это будет реактивное управление, его необходимость очевидна. Однако слишком часто руководители рассматривают в качестве проблем только ситуации, в которых что-то должно произойти, но не произошло. Как проблему можно рассматривать также потенциальную возможность. Например, активный поиск способов повышения эффективности какого-то подразделения, даже если дела идут хорошо, будет упреждающим управлением. В этом случае вы осознаете проблему, когда поймете — кое-что можно сделать либо для улучшения хода дела, либо для извлечения выгоды из представляющейся возможности. Поступая таким образом, вы выступаете в качестве менеджера-предпринимателя. Специалист по управлению Питер Друкер подчеркивает это, указывая, что разрешение проблемы только восстанавливает норму, результаты же «должны быть следствием использования возможностей».[5]

Первая фаза в диагностировании сложной проблемы — осознание и установление симптомов затруднений или имеющихся возможностей. Понятие «симптом» употребляется здесь во вполне медицинском смысле. Некоторые общие симптомы болезни организации — низкие прибыль, сбыт, производительность и качество, чрезмерные издержки, многочисленные конфликты в организации и большая текучесть кадров. Обычно несколько симптомов дополняют друг друга. Чрезмерные издержки и низкая прибыль, к примеру, часто неразлучны.

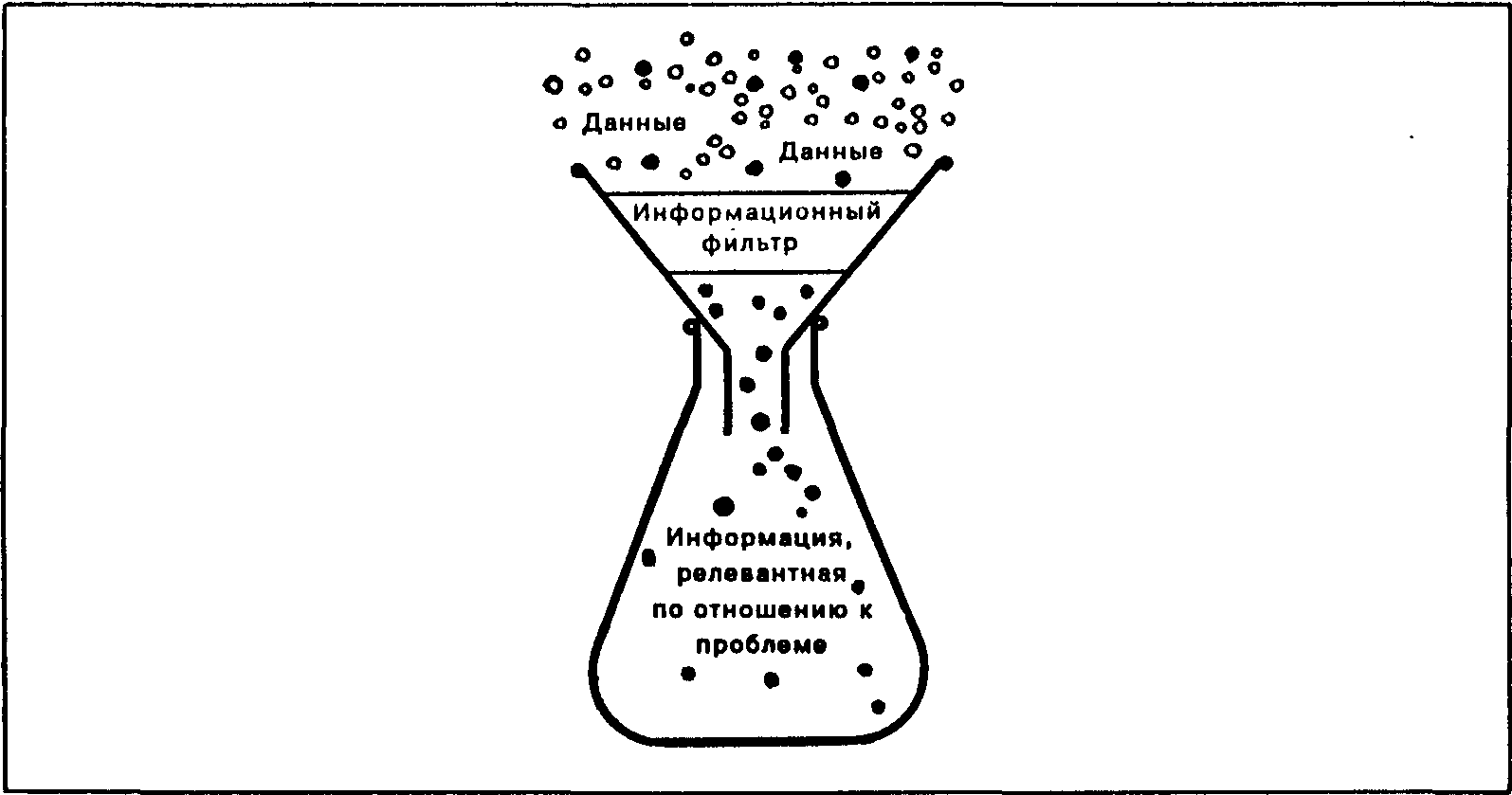

Для выявления причин возникновения проблемы необходимо собрать и проанализировать требующуюся внутреннюю и внешнюю (относительно организации) информацию. Такую информацию можно собирать на основе формальных методов, используя, например, вне организации анализ рынка, а внутри нее — компьютерный анализ финансовых отчетов, интервьюирование, приглашение консультантов по управлению или опросы работников. Информацию можно собирать и неформально, ведя беседы о сложившейся ситуации и делая личные наблюдения. Например, мастер может обсудить проблему производительности с рабочими и передать полученную информацию наверх.

Увеличение количества информации не обязательно повышает качество решения. Как указывает Рассел Акофф, руководители страдают от избытка не относящейся к делу информации. Поэтому в ходе наблюдений важно видеть различия между релевантной и неуместной информацией и уметь отделять одну от другой. Релевантная информация (relevant — относящийся к делу) — это данные, касающиеся только конкретной проблемы, человека, цели и периода времени.[7]

Рисунок 1 - Отбор данных

2. Формулировка ограничений и критериев принятия решения. Когда руководитель диагностирует проблему с целью принятия решения, он должен отдавать себе отчет в том, что именно можно с нею сделать. Многие возможные решения проблем организации не будут реалистичными, поскольку либо у руководителя, либо у организации недостаточно ресурсов для реализации принятых решении. Кроме того, причиной проблемы могут быть находящиеся вне организации силы — такие, как законы, которые руководитель не властен изменить. Ограничения корректирующих действий сужают возможности в принятии решений. Перед тем как переходить к следующему этапу процесса, руководитель должен беспристрастно определить суть ограничений и только потом выявлять альтернативы. Если этого не сделать, как минимум, будет впустую потеряна масса времени. Еще хуже, если будет выбрано нереалистичное направление действий. Естественно, это усугубит, а не разрешит существующую проблему.

3. Определение альтернатив. Следующий этап — формулирование набора альтернативных решений проблемы. В идеале желательно выявить все возможные действия, которые могли бы устранить причины проблемы и, тем самым, дать возможность организации достичь своих целей. Тем не менее, на практике руководитель редко располагает достаточными знаниями или временем, чтобы сформулировать и оценить каждую альтернативу. Более того, рассмотрение очень большого числа альтернатив, даже если все они реалистичны, часто ведет к путанице. Поэтому руководитель, как правило, ограничивает число вариантов выбора для серьезного рассмотрения всего несколькими альтернативами, которые представляются наиболее желательными.

4. Оценка альтернатив. Следующий этап — оценка возможных альтернатив. При их выявлении необходима определенная предварительная оценка. Исследования, однако, показали, что как количество, так и качество альтернативных идей растет, когда начальная генерация идей (идентификация альтернатив) отделена от оценки окончательной идеи.

5. Выбор альтернативы. Если проблема была правильно определена, а альтернативные решения тщательно взвешены и оценены, сделать выбор, то есть принять решение сравнительно просто. Руководитель просто выбирает альтернативу с наиболее благоприятными общими последствиями, как показано на примере с автомобилем. Однако если проблема ело» на и приходится принимать во внимание множество компромиссов, или если информация и анализ субъективны, может случиться, что ни одна альтернатива не будет наилучшим выбором. В этом случае главная роль принадлежит хорошему суждению и опыту.[23]

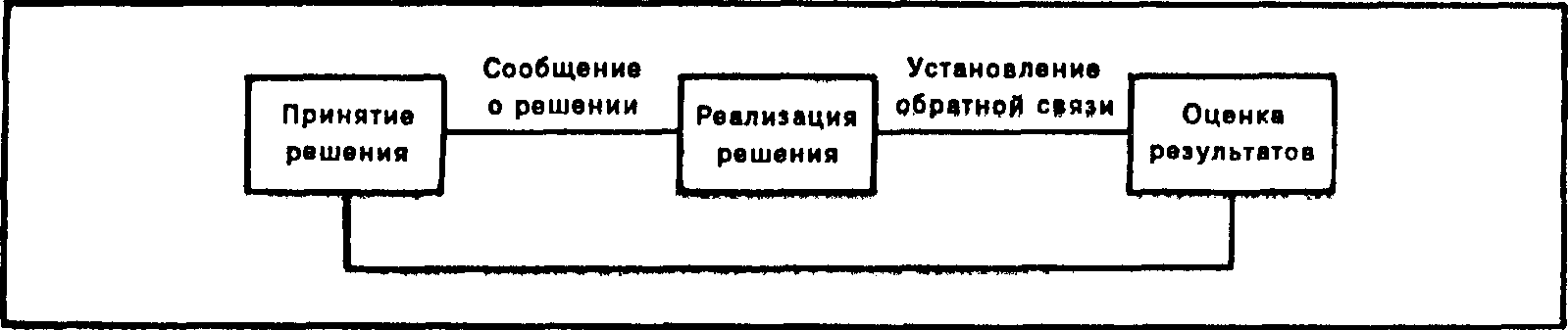

Реализация. Как подчеркивает Харрисон: «Реальная ценность решения становится очевидной только после его осуществления». Согласно рисунку 2, процесс решения проблемы не заканчивается выбором альтернативы. Простой выбор направления действий имеет малую ценность для организации. Для разрешения проблемы или извлечения выгоды из имеющейся возможности решение должно быть реализовано. Уровень эффективности осуществления решения повысится, если оно будет признано теми, кого оно затрагивает. Признание решения редко, однако бывает автоматическим, даже если оно явно хорошее.

Рисунок 2 - Реализация и оценка, фазы, следующие за принятием решения и относящиеся к разрешению проблемы.

Обратная связь. Еще одной фазой, входящей в процесс принятия управленческого решения и начинающейся после того, как решение начало действовать, является установление обратной связи. По Харрисону: «Система отслеживания и контроля необходима для обеспечения согласования фактических результатов с теми, что ожидались в период принятия решения». На этой фазе происходит измерение и оценка последствий решения или сопоставление фактических результатов с теми, которые руководитель надеялся получить. Обратная связь — т.е. поступление данных о том, что происходило до и после реализации решения — позволяет руководителю скорректировать его, пока организации еще не нанесено значительного ущерба. Оценка решения руководством выполняется прежде всего с помощью функции контроля.

2 Принятие управленческих решений в ПАО «Т Плюс»

2.1 Организационно-экономическая характеристика ПАО «Т Плюс»

ПАО «Т Плюс» (до июня 2015 года – ОАО «Волжская ТГК») создано 1 августа 2008 года в рамках реализации проекта реформирования Самарской, Саратовской, Ульяновской и Оренбургской энергосистем. Основной вид деятельности компании – производство тепловой и электрической энергии, продажа электроэнергии на оптовом рынке, теплоснабжение бытовых и промышленных потребителей.

В состав ПАО «Т Плюс» вошли генерирующие и теплосетевые активы ОАО «Самараэнерго», ОАО «Саратовэнерго» и ОАО «Ульяновскэнерго» с последующим внесением в уставной капитал компании 100% акций ОАО «Оренбургская ТГК».

В 2014 году согласно новой бизнес-стратегии холдинга генерирующие активы компании были консолидированы — ОАО «ТГК-5», ОАО «ТГК-6» и ОАО «ТГК-9» присоединились к ОАО «Волжская ТГК». Численность сотрудников Группы «Т Плюс» составляет более 50 000 человек.

Компания обеспечивает стабильное и бесперебойное энергоснабжение в 16 регионах России. Клиентами компании являются более 14 млн физических лиц и более 160 тысяч юридических лиц. Компания активно реализует стратегию интеграции муниципальных теплосетевых активов во всех городах присутствия. При этом для муниципалитетов аргументом в пользу реализации аналогичных проектов является повышение эффективности теплоснабжения потребителей, улучшение качества обслуживания муниципального теплосетевого имущества, снижение затрат на теплоснабжение и ликвидация организаций посредников на пути тепла от производителя к потребителю.

На сегодняшний день ПАО «Т Плюс» - один из крупнейших мировых производителей тепла.

Тепловая мощность станций ПАО «Т Плюс» составляет более 58 600 Гкал/час. Ежегодно генерирующее направление вырабатывает более 110 млн Гкал тепла. Протяженность тепловых сетей ПАО «Т Плюс» составляет более 13 800 км.

В регионе сосредоточены ключевые предприятия автомобильного и нефтехимического комплекса страны. Крупнейшими потребителями региона являются предприятия химической, нефтехимической, металлургической, автомобильной и строительной отраслей промышленности.

2.2 Особенности формирования механизма принятия решений

Устойчивое функционирование российской экономики и будущий ее рост в значительной степени предопределены эффективностью принятия управленческих решений по динамичному становлению и развитию отечественных товаропроизводителей. Этот процесс осуществляется в условиях конкурентной среды, которая является одним из решающих факторов развития как отдельных социально-экономических систем, так и национальных экономик в целом.

Управленческие решения напрямую связаны, с одной стороны, с необходимостью повышения конкурентоспособности товара, предприятия, отрасли, страны, а с другой - с разработкой новых механизмов, обеспечивающих развитие рыночной конкурентной среды. Для отечественных предприятий с точки зрения их стабильности и дальнейшего обеспечения успешной деятельности развитие механизмов управленческих решений, способствующих повышению конкурентоспособности, представляется задачей первостепенной важности.

В современных условиях управления отечественным производством складываются объективные факторы, ведущие к усложнению задач разработки и принятия управленческих решений. Расширяются масштабы экономических и социально-культурных преобразований, усложняются и разветвляются финансовые, экономические, социальные, технические и органические связи. Увеличивается объем информации, которую нужно использовать и перерабатывать, возрастает значение правовой регламентации деятельности. Необходимо также учитывать ограниченность природных и трудовых ресурсов, усложнение объектов управления, повышение сложности решаемых проблем. Все это предъявляет повышенные требования к качеству управленческих решений, к оперативности их принятия и реализации.

Корпоративное управление в ПАО «Т Плюс» основывается на следующих принципах:

- Подотчетность. Кодекс предусматривает подотчетность Совета директоров ПАО «Т Плюс» всем акционерам в соответствии с действующим законодательством и служит руководством для Совета директоров при выработке стратегии и осуществлении руководства и контроля за деятельностью исполнительных органов ПАО «Т Плюс».

- Справедливость. ПАО «Т Плюс» обязуется защищать права акционеров и обеспечивать равное отношение ко всем акционерам. Совет директоров предоставляет всем акционерам возможность получения эффективной защиты в случае нарушения их прав.

- Прозрачность. ПАО «Т Плюс» обеспечивает своевременное раскрытие достоверной информации обо всех существенных фактах, касающихся его деятельности, в том числе о его финансовом положении, социальных и экологических показателях, результатах деятельности, структуре собственности и управления ПАО «Т Плюс»м, а также свободный доступ к такой информации всех заинтересованных лиц.

- Ответственность. ПАО «Т Плюс» признает права всех заинтересованных лиц, предусмотренных действующим законодательством, и стремится к сотрудничеству с такими лицами в целях своего развития и обеспечения финансовой устойчивости.

Система органов управления ПАО «Т Плюс» включает:

- Общее собрание акционеров – высший орган управления ПАО «Т Плюс»м, через который акционеры реализуют свое право на участие в управлении ПАО «Т Плюс»м;

- Совет директоров – орган управления, отвечающий за разработку стратегии ПАО «Т Плюс», общее руководство его деятельностью и контроль за деятельностью исполнительных органов. Совет директоров ПАО «Т Плюс» может также создавать комитеты при Совете директоров.

- Комитеты при Совете директоров – консультационно-совещательные органы Совета директоров ПАО «Т Плюс», создаваемые для предварительного рассмотрения важнейших вопросов, относящихся к компетенции Совета директоров.

- Правление и Генеральный директор – органы управления, руководящие текущей деятельностью ПАО «Т Плюс» и реализующие стратегию, определенную Советом директоров и акционерами ПАО «Т Плюс»;

- Ревизионная комиссия – орган контроля за финансово-хозяйственной деятельностью ПАО «Т Плюс», подотчетный непосредственно Общему собранию акционеров ПАО «Т Плюс».

ПАО «Т Плюс» считает наличие профессионального Совета директоров важным элементом эффективного корпоративного управления. Совет директоров влияет на результаты работы ПАО «Т Плюс», осуществляя общее стратегическое руководство и контроль за работой исполнительных органов в интересах ПАО «Т Плюс» и его акционеров. Исполнительные органы ПАО «Т Плюс», отвечающие за руководство текущей деятельностью ПАО «Т Плюс», также играют важную роль в процессе управления. Эффективное взаимодействие между этими двумя органами и четкое разграничение их полномочий является одним из ключевых факторов в обеспечении надлежащей практики корпоративного управления.

Члены Совета директоров избираются сроком до очередного годового собрания акционеров. Совет директоров ПАО «Т Плюс» избирается кумулятивным голосованием. ПАО «Т Плюс» не считает, что введение ограничений в отношении того, сколько раз члены Совета директоров могут быть переизбраны, будет отвечать интересам ПАО «Т Плюс» или его акционеров. Члены Совета, хорошо знакомые с деятельностью ПАО «Т Плюс», играют важную роль в обеспечении надлежащего управления.

Законом запрещено совмещение должностей единоличного исполнительного органа и Председателя Совета директоров. ПАО «Т Плюс» считает, что Советом директоров должен руководить директор, не являющийся одновременно единоличным исполнительным органом и (или) членом коллегиального исполнительного органа ПАО «Т Плюс», поскольку это позволяет Совету директоров более эффективно выполнять свои функции.

Состав Совета директоров обеспечивает надлежащее исполнение обязанностей по осуществлению контроля и определению стратегии и основных направлений развития ПАО «Т Плюс». Члены коллегиального исполнительного органа общества не могут составлять более одной четвертой состава совета директоров ПАО «Т Плюс».

С целью обеспечения объективности принимаемых решений и сохранения баланса интересов различных групп акционеров ПАО «Т Плюс» стремится к наличию в составе Совета директоров не менее 3 (трех) независимых директоров. В целях настоящего Кодекса по определению ПАО «Т Плюс», независимыми считаются директора, отвечающие следующим требованиям независимости:

- не являющиеся на момент избрания и в течение 3 лет, предшествующих избранию, должностными лицами или работниками ПАО «Т Плюс»;

- не являющиеся должностными лицами другого хозяйственного общества, в котором любое из должностных лиц ПАО «Т Плюс» является членом комитета Совета директоров по кадрам и вознаграждениям;

- не являющиеся супругами, родителями, детьми, братьями и сестрами должностных лиц ПАО «Т Плюс»;

- не являющиеся аффилированными лицами ПАО «Т Плюс», за исключением члена Совета директоров ПАО «Т Плюс»;

- не являющиеся сторонами по обязательствам с эмитентом, в соответствии с условиями которых они могут приобрести имущество (получить денежные средства), стоимость которого составляет 10 и более процентов совокупного годового дохода указанных лиц, кроме получения вознаграждения за участие в деятельности Совета директоров ПАО «Т Плюс»;

- не являющиеся представителями государства и/или органов местного самоуправления, т.е. лицами, которые должны голосовать на основании письменных директив (указаний и т.д.) уполномоченных федеральных органов государственной власти, органов государственной власти субъектов Российской федерации или органов местного самоуправления.

В ПАО «Т Плюс» создаются следующие комитеты Совета директоров (перечислить):

- комитет по надежности;

- комитет по аудиту;

- комитет по кадрам и вознаграждениям.

Деятельность всех комитетов регулируется локальными нормативными документами ПАО «Т Плюс», содержащими положения о составе, компетенции, порядке работы комитетов, а также о правах и обязанностях их членов.

Комитеты Совета директоров создаются для предварительного рассмотрения важнейших вопросов, относящихся к компетенции Совета директоров.

Совет директоров проводит заседания в соответствии с ежеквартально утверждаемым планом, что обеспечивает надлежащее исполнение его обязанностей. Совет директоров проводит заседания не реже одного раза в квартал. При необходимости могут проводиться внеочередные заседания Совета директоров. Члены Совета директоров действуют добросовестно и с должной тщательностью в интересах ПАО «Т Плюс» и всех его акционеров. Каждый директор стремится принимать участие во всех заседаниях Совета директоров.

ПАО «Т Плюс» осознает, что для руководства текущей деятельностью ПАО «Т Плюс» необходим единоличный исполнительный орган в лице Генерального директора. Оно также признает, что в процессе управления приходится решать сложные задачи, и что для их решения необходим коллективный, а не индивидуальный подход. В этой связи ПАО «Т Плюс» формирует Правление во главе с Председателем Правления, которым в соответствии с действующим законодательством, Уставом и внутренними документами ПАО «Т Плюс» является Генеральный директор.

Генеральный директор и Правление осуществляют руководство текущей деятельностью ПАО «Т Плюс» в целях выполнения задач и реализации стратегии ПАО «Т Плюс». Состав Правления. Состав Правления, в который входят компетентные и опытные лица, обеспечивает эффективное руководство текущей деятельностью ПАО «Т Плюс». Каждый член Правления обладает опытом, знаниями и квалификацией, необходимыми для надлежащего исполнения возложенных на него обязанностей.

Генеральный директор и члены Правления действуют добросовестно и с должной тщательностью в интересах ПАО «Т Плюс» и всех его акционеров.

Генеральный директор и члены Правления обязуются воздерживаться от действий, которые могут привести к возникновению конфликта между их интересами и интересами ПАО «Т Плюс». В случае возникновения такого конфликта Генеральный директор и члены Правления обязуются сообщать об этом Совету директоров, а также воздерживаться от обсуждения и голосования по соответствующим вопросам.

ПАО «Т Плюс» осознает, что опыт, общественные связи, знания и квалификация членов Правления, в том числе приобретенные ими во время работы в ПАО «Т Плюс», открывают возможности для осуществления коммерческой деятельности (как частной, так и коллективной – путем владения долями, акциями), не связанной с интересами ПАО «Т Плюс».

Вместе с тем члены Правления гарантируют, что осуществление такой деятельности:

- не препятствует каким-либо образом осуществлению функций члена Правления ПАО «Т Плюс»;

- не связано с использованием материальных и интеллектуальных ресурсов ПАО «Т Плюс»;

- не будет наносить материального ущерба Обществу;

- не будет наносить ущерба деловой репутации ПАО «Т Плюс»;

- не создает конкуренции Обществу.

В случае невыполнения или создания предпосылок к невыполнению хотя бы одного из вышеперечисленных условий, член Правления обязуется прекратить осуществление любой, связанной с таким невыполнением, деятельности.

Бизнес-планирование является способом организации деятельности ПАО «Т Плюс» для выполнения поставленных целей, выраженных в установленных для них значениях ключевых показателей эффективности (КПЭ). Бизнес-план является инструментом достижения этих целей. Бизнес-планирование организуется в ПАО «Т Плюс» с соблюдением установленных корпоративных процедур и действующих стандартов. В филиалах ПАО «Т Плюс» бизнес-планирование организуется в упрощенной форме, в порядке, определяемом внутренними документами.

Исполнительный орган ПАО «Т Плюс» в рамках действующего законодательства, организационно-распорядительных документов ПАО «Т Плюс» :

- самостоятелен в организации бизнес-планирования и исполнения бизнес-планов ПАО «Т Плюс» ;

- несет ответственность за разработку, согласование и утверждение бизнес-планов, их выполнение, а также за полноту, достоверность и своевременность представления бизнес-планов и отчетов об их исполнении.

Неотъемлемой частью настоящего Стандарта являются Регламент бизнес-планирования ПАО «Т Плюс» и форматы бизнес-планирования.

В целях отражения перспектив энергокомпаний на среднесрочный период и их оценки потенциальными инвесторами в форматы бизнес-планов включены прогнозные показатели на пятилетний период (включая планируемый год).

Пятилетние бизнес-планы ПАО «Т Плюс» разрабатываются на основе сценарных условий развития электроэнергетики, формируемых на базе Прогнозного баланса электроэнергетики Российской Федерации, Инвестиционной программы ПАО «Т Плюс» на среднесрочный период и иных

документов, определяющих стратегию развития компании, и являются инструментами их реализации. Процедуры формирования и утверждения указанных документов определяются распорядительными документами ПАО «Т Плюс», а их взаимоувязка с процедурами согласования и утверждения пятилетних бизнес-планов ПАО «Т Плюс» приводится в Регламенте бизнес-планирования.

Бизнес-план ПАО «Т Плюс» разрабатывается и согласовывается в профильных подразделениях ПАО «Т Плюс». Бизнес-планы ДЗО проходят согласование в профильных подразделениях ПАО «Т Плюс».

Сроки и порядок разработки и согласования бизнес-плана ПАО «Т Плюс», бизнес-планов ДЗО определяются Регламентом бизнес планирования ПАО «Т Плюс» и разработанным на его основе Регламентом бизнес-планирования ДЗО.

Согласованные бизнес-планы и отчеты об их исполнении утверждаются Советом директоров ПАО «Т Плюс» .

Если Советом директоров ПАО «Т Плюс» утверждены КПЭ для ПАО «Т Плюс» на пятилетний период, бизнес-план ПАО «Т Плюс» проходит согласование как пятилетний бизнес-план в установленном настоящим Стандартом порядке, а затем утверждается Советом директоров ПАО «Т Плюс» в качестве среднесрочного бизнес-плана на пятилетний период.

Таким образом, на рассмотрение Совета директоров ПАО «Т Плюс» в отношении бизнес-плана ПАО «Т Плюс» могут быть вынесены следующие вопросы:

- Об утверждении бизнес-плана ПАО «Т Плюс» на год и утверждении (рассмотрении) прогнозных показателей (основных) на среднесрочный период;

- Об утверждении (рассмотрении) среднесрочного бизнес-плана ПАО «Т Плюс» на пятилетний период.

В случае, если на начало года ПАО «Т Плюс» не имеет утвержденного в указанном порядке бизнес-плана, оно имеет право осуществлять:

- расходы на топливо, оплату покупной энергии, оплату услуг ОАО «СО-ЦДУ ЕЭС», НП «АТС», погашение кредитов и уплату процентов - в размере, соответствующем решениям регулирующих органов и договорам;

- оплату налогов - в полном объёме;

- осуществление инвестиций - в рамках размеров, предусмотренных одобренными Комиссией по инвестициям или Правлением Холдинга в установленном порядке бизнес-планами соответствующих инвестиционных проектов и инвестиционных программ на соответствующий период;

- остальных расходов - не более 1/12 расходов по соответствующей статье, предусмотренной утвержденным на предшествующий год бизнес-планом.

Утвержденные бизнес-планы ПАО «Т Плюс» не подлежат изменению кроме случаев корректировки, предусмотренных настоящим Стандартом. Корректировка бизнес-планов ПАО «Т Плюс» проводится в случаях:

- корректировки КПЭ, предусмотренных Стандартом разработки и установления КПЭ для ПАО «Т Плюс»;

- по инициативе ПАО «Т Плюс» по результатам рассмотрения отчетов об исполнении бизнес-плана ПАО «Т Плюс» за первый квартал текущего года;

- по инициативе ПАО «Т Плюс» , в части корректировки инвестиционной программы ПАО «Т Плюс» - не более одного раза в год в срок до сентября текущего года.

Скорректированные и согласованные в установленном Стандартом порядке бизнес-планы вступают в силу после утверждения Советом директоров ПАО «Т Плюс». Исполнительный орган ПАО «Т Плюс» несёт ответственность за полноту, достоверность и своевременность представления электронных версий бизнес-планов и отчетов об их исполнении в соответствии с требованиями Регламента. Положения настоящего Стандарта обязательны для исполнения ПАО «Т Плюс»м .

Утвержденный Стандарт, включая Регламент и форматы бизнес-планов, действует применительно к бизнес-планам следующего после утверждения Стандарта года вплоть до утверждения годовых отчетов об исполнении бизнес-планов. В случае противоречия между настоящим Стандартом и иными внутренними регламентирующими документами ПАО «Т Плюс» по вопросам, касающимся организации бизнес-планирования, действуют нормы настоящего Стандарта.

Формат бизнес-плана включает основные сведения, необходимые для планирования деятельности ПАО «Т Плюс», анализа промежуточных и окончательных результатов, принятия решений менеджерами компании, акционерами и инвесторами. Формат отчета об исполнении бизнес-плана включает сведения о плановых и фактических показателях за отчетный период. Формат бизнес-плана удовлетворяет как требованиям единой формы планирования и отчета, так и потребностям отражения специфической деятельности ПАО «Т Плюс» . В этих целях он построен на концепции финансового «ядра» — минимально необходимого единого универсального набора таблиц и показателей, применяемого к Обществу , независимо от вида деятельности, в сочетании с ограниченным набором форм, отражающих специфику деятельности компании. В целях формирования единого контура планирования/отчетности ПАО «Т Плюс» имеет право организации бизнес-планирования в центрах затрат, регламентируя эти процессы внутренними документами.

В случае выявления нарушений положений настоящего Стандарта подразделением или должностным лицом ПАО «Т Плюс», сторона, чьи права ущемляются либо обязанности увеличиваются в результате нарушения, должна известить об этом Ответственное подразделение. Ответственное подразделение рассматривает инцидент и направляет стороне, чьи действия (бездействие) приводят к нарушению Стандарта, требование об устранении нарушения. Если в течение 3 рабочих дней нарушившая сторона не устраняет нарушения, Ответственное подразделение направляет Исполнительному органу ПАО «Т Плюс» предложения по разрешению конфликта.

В целях отражения перспектив энергокомпаний и их оценки потенциальными инвесторами в форматы бизнес-планов включены прогнозные показатели на среднесрочный период, которые вместе с годовым планом образуют пятилетний горизонт планирования. Прогнозные показатели формируются на основе разработанного бизнес-плана на планируемый год, который является опорным годом для прогнозирования, и действующих на момент его разработки сценарных условий развития электроэнергетики, с учетом специфики деятельности энергокомпаний.

Сценарные условия разрабатываются на базе Прогнозного баланса электроэнергетики Российской Федерации, Инвестиционной программы ПАО «Т Плюс» на среднесрочный период и иных документов, определяющих стратегию развития компании, и утверждаются в установленном порядке. После утверждения уточненных сценарных условий, в ходе ближайшей штатной корректировки бизнес-плана ПАО «Т Плюс» осуществляется пересчет прогнозных показателей на среднесрочный период с дальнейшим их согласованием и утверждением в порядке, определяемом настоящим Регламентом. Таким образом обеспечивается взаимоувязка разработки вышеуказанных прогнозных документов, определяющих стратегию развития компании, с процедурами согласования и утверждения пятилетних бизнес-планов ПАО «Т Плюс» как инструментов их реализации.

2.3 Принятие инвестиционных решений в ПАО «Т Плюс»

ПАО «Т Плюс» строит инвестиционную политику исходя из принципов экономической эффективности и целесообразности.

С целью формирования инвестиционной политики разрабатываются годовые и долгосрочные инвестиционные программы, в которых закрепляются основные перспективные направления развития предприятий.

Долгосрочная инвестиционная программа формируется на пятилетний период, на основе:

- Сценарных условий развития электроэнергетики Холдинга, включая требования к инвестиционным проектам;

- Концепции технической политики;

- Территориальных программ обеспечения надежности и развития регионов на пятилетний период;

- Действующей пятилетней программы ПАО «Т Плюс»;

- Планов развития территорий и схем перспективного развития энергетического комплекса регионов, входящих в сферу деятельности ПАО «Т Плюс», при наличии таковых;

- Соглашений с органами государственной и местной власти, влияющих на инвестиционную программу ДЗО ОАО РАО «ЕЭС России» (ПАО «Т Плюс»)

По итогам прошедшего года долгосрочные инвестиционные программы формируются на каждые последующие пять лет исходя из приоритетов развития ПАО «Т Плюс».

Долгосрочные инвестиционные программы представляются на рассмотрение Совета Директоров ПАО «Т Плюс» не позднее 31 мая каждого года.

С учетом долгосрочных планов разрабатываются ежегодные инвестиционные программы, которые выносятся на рассмотрение Совета Директоров ПАО «Т Плюс» в составе годового бизнес-плана.

При осуществлении инвестиционной политики, реализация которой находит отражение в пятилетних и ежегодных инвестиционных программах, должны выполняться мероприятия по:

- поддержанию в эксплуатации оборудования, необходимого для достаточного, надежного, бесперебойного энергоснабжения потребителей;

- проведению мероприятий по снижению производственных издержек, в т.ч. за счет повышения эффективности работы оборудования;

- модернизации основных фондов;

- обеспечению безопасности работы оборудования;

- введению новых мощностей в случае необходимости покрытия дефицита нагрузок или необходимости создания резерва мощности.

К инвестиционным проектам, связанным с модернизацией устаревшего оборудования, относятся:

- Модернизация с заменой ЦВД турбин:

- Т-100-130 ст.№7 Тольяттинской ТЭЦ;

- ПТ-60-130 /13 ст.№1 Самарской ТЭЦ на тип ПТ-80;

- Замена турбоагрегата ст.№1 на тип ПТ-12-2,9 с заменой ЦВД Самарской ГРЭС;

- Замена энергокотла ст.№ 3 на Саратовской.

Таблица 1

Основные инвестиционные объекты ПАО «Т Плюс»

|

Станция |

Наименование проекта |

Год ввода |

Мощность блока, МВт |

Прирост мощности, МВт |

|

Самарская ГРЭС |

Замена ТА ст. № 1 на тип Т-12-30/1 |

2015 |

12 |

8 |

|

Техническое перевооружение СамГРЭС с установкой ГТУ по парогазовому циклу мощностью 32 МВт |

2017 |

32 |

32 |

|

|

Новокуйбышевская ТЭЦ-1 |

Техническое перевооружение НкТЭЦ-1 с установкой ГТУ по парогазовому циклу мощностью 200 МВт |

2016 |

201 |

201 |

|

Сызранская ТЭЦ |

Строительство ПГУ-ТЭЦ-200 |

2016 |

200 |

200 |

|

Всего по компании |

445 |

441 |

||

Объединенная инвестпрограмма ПАО «Т Плюс» и ОАО «Оренбургская ТГК» на 2013-2017 годы оценивается более чем в 35 млрд рублей и предусматривает модернизацию и ввод в эксплуатацию более чем 580 МВт новых генерирующих мощностей. При этом рост установленной мощности компании составит 462,5 МВт. Источниками финансирования инвестпрограммы станут средства, полученные в результате дополнительной эмиссии акций ПАО «Т Плюс», амортизационные отчисления, собственная прибыль компании, а также заёмные средства.

Кроме того, Совета директоров определил одним из приоритетных направлений деятельности Общества реализацию 6 инвестпроектов ПАО «Т Плюс».

В это число вошли:

- техническое перевооружение Новокуйбышевской ТЭЦ-1 с установкой ГТУ по парогазовому циклу мощностью 200 МВт;

- техническое перевооружение Самарской ГРЭС с установкой ГТУ по парогазовому циклу мощностью 32 МВт;

- строительство парогазовой установки ПГУ-ТЭЦ-200 на Сызранской ТЭЦ;

- проект развития системы теплоснабжения Тольяттинского энергетического узла со строительством 4-го тепловывода протяженностью около 9,5 км от Тольяттинской ТЭЦ (для обеспечения тепловой энергией растущих потребностей Автозаводского района г. Тольятти);

- строительство 8-го тепловывода от Саратовской ТЭЦ-5 с переводом тепловых нагрузок потребителей котельных г. Саратова на централизованные источники и для обеспечения тепловой энергией новых микрорайонов г. Саратова);

- строительство 3-го тепловывода от Энгельской ТЭЦ-3, протяженностью 4 км (для обеспечения тепловой энергией новых микрорайонов г. Энгельса);

- установка ГТУ ст. №1 и ГТУ ст. №2 с котлами-утилизаторами на Медногорской ТЭЦ;

- модернизация Оренбургской котельной (Оренбургской ТЭЦ) с установкой турбогенератора ПР-2,5-1,2/0,5-1;

- модернизация турбин ПТ-60-130/13 на ПТ-65-130/13 ст.№1 и Т-55/60-130 на Т-60/65-130 ст. №4 на Сакмарской ТЭЦ.

Кроме того, принято решение о создании при Совете директоров конкурсной комиссии для проведения регламентированных процедур, необходимых для реализации инвестиционных проектов Общества.

В настоящее время теплоснабжение трех районов Тольятти осуществляется от разных теплоисточников. Жители Центрального района и предприятия Промзоны получают тепло от Тольяттинской ТЭЦ. Теплоснабжение АвтоВАЗа и объектов Автозаводского района обеспечивает другой филиал ПАО «Т Плюс» - ТЭЦ ВАЗа. А потребители Комсомольского района снабжаются теплом от муниципальных котельных.

В середине 90-х годов ряд промышленных предприятий города прекратил производственную деятельность, и Тольяттинская ТЭЦ потеряла часть нагрузки. Здесь образовался значительный резерв мощности. ТЭЦ ВАЗа, напротив, в последние годы испытывает дефицит собственных тепломощностей необходимых для подключения новых тепловых нагрузок. Тем временем, утверждённый генеральный план развития г. Тольятти на период до 2018 г. и проекты промышленных потребителей, прежде всего АвтоВАЗа, по расширению действующих производственных мощностей предусматривают увеличение теплопотребления на 1370 Гкал/ч. Причем порядка 70% новых нагрузок приходится на Автоград.

Для преодоления возможного дефицита тепловой энергии и обеспечения перспективных потребностей города, еще в рамках ОАО «Самараэнерго» был начат проект переброски тепла от Тольяттинской ТЭЦ в Автозаводской район, который затем был включен в инвестиционную программу ПАО «Т Плюс» на 2013-2017 годы. Начальный этап проекта был завершен в октябре 2012 года - новая теплотрасса, протяженностью более 5,2 км уже снабжает жителей новостроек в 14А и 17А кварталах Автограда. Это позволило перенести в Автозаводской район Тольятти 120 Гкал/час дополнительной теплоэнергии.

Второй, более масштабный этап реализации проекта стартовал в августе 2013 года. Помимо строительства новой тепломагистрали протяженностью около 9,5 км, энергокомпании предстоит реконструировать теплофикационные установки ТЭЦ ВАЗа и Тольяттинской ТЭЦ под увеличение тепловых нагрузок. Благодаря реализации программы развития Тольяттинского энергоузла, ТЭЦ ВАЗа сможет принять новые тепловые нагрузки в объеме 610 Гкал/час, Тольяттинская ТЭЦ – 760 Гкал/час, в том числе 330 Гкал/час в Автозаводском районе. Ожидается, что реализация указанных проектов позволит обеспечить дополнительную выработку и отпуск электрической энергии на 3080 млн. кВтч в год, дополнительный отпуск теплоэнергии - на 4330 тыс. Гкал в год.

ПАО «Т Плюс» приступила к реализации инвестиционного проекта – строительству тепломагистрали N8 от Саратовской ТЭЦ-5. Этот объект – крупнейший по объему капиталовложений в саратовской теплоэнергетике за последние годы. Первый стык трубопровода будет заварен в торжественной обстановке 29 августа.

Тепломагистраль N8 обеспечит теплоснабжение новых микрорайонов Ленинского и Кировского районов города, возводящихся в рамках национального проекта «Доступное жилье». Отопление и горячую воду получат новостройки трех микрорайонов: 1А, 6 и «Авангард». Мощности новой тепломагистрали будет достаточно для теплоснабжения примерно 150 подъездов стандартных девятиэтажных домов.

Кроме того, новая тепломагистраль даст возможность перевести на теплоснабжение от ТЭЦ потребителей ряда старых котельных, не отвечающих современным требованиям эксплуатации.

Ввод ТМ-8 в эксплуатацию запланирован на 4 квартал 2014 года. Ожидается, что проект позволит увеличить отпуск электроэнергии с ТЭЦ-5 на 100 млн. кВт.ч., тепловой энергии – на 450 тыс. Гкал, а также добиться значительного сокращения расхода топлива.

Инвестиционный проект: «Техническое перевооружение СамГРЭС с установкой ГТУ по парогазовому циклу мощностью 32 МВт»

Установленная электрическая мощность Самарская ГРЭС составляет 53 МВт. Установленная тепловая мощность составляет - 1805 Гкал/ч, в том числе по турбоагрегатам - 201 Гкал/ч.

На электростанции установлено основное энергетическое оборудование, которое представлено в таблице 2.

Таблица 2

Основное энергетическое оборудование

|

Подгруппа, группа оборудования |

Количество |

Год ввода в эксплуатацию |

Тип турбин |

Тип котлов |

Вид топлива |

|

Энергетические котлы: ст. №№ 1-2 ст. №№ 3-5 ст. № 9 |

2 3 1 |

1936 1937 1947 |

- |

НЗЛ-60 НЗЛ-110 БКЗ-110 |

Газ, мазут Газ, мазут Газ, мазут |

|

Турбины: ст. № 1 ст. № 3 ст. № 4 ст. № 5 |

1 1 1 1 |

1931 2004 1996 1939 |

Р-4-26/0,7 БПТГ-12 БПТГ-12 АТ-25-29/1,2 |

Газ, мазут |

|

|

Водогрейные котлы ст. №№ 10-12 |

3 |

1963-1965 |

ПТВМ-50 |

Газ, мазут |

Цели и задачи проекта:

1) Повышение энергетической эффективности Самарской ГРЭС.

2) Увеличение отпуска электроэнергии на 197 млн. кВтч.

ПАО «Т Плюс» с целью подготовки к реализации приоритетного инвестиционного проекта выполнено:

- предпроектная проработка в формате бизнес-плана инвестиционного предложения с укрупнённой оценкой технико-экономических показателей, расчётом срока окупаемости и прибыльности проекта;

- проектное предложение одобрено в составе Стратегии развития ПАО «Т Плюс» до 2016 г на совещании в Бизнес-единице №2 ОАО РАО «ЕЭС России».

5. Обоснование строительства ГТУ на Самарской ГРЭС.

Предпосылками реализации данного проекта являются:

- Снижение статической устойчивости системы в центральной части г. Самары, обусловленное высокими перетоками э/э и перегрузкой линий связи.

- Дефицит электрической мощности при подключении новых объектов строительства

- Высокий уровень величин удельных расходов топлива и себестоимости э/э. (значительно выше средне-системных по ПАО «Т Плюс»).

- Крайне изношенное состояние основных фондов.

Состав оборудования энергоблока:

- Две газовые турбины типа НК-16СТ.

- Два электрогенератора ТФГ-20.

- Два двухконтурных вертикальных котла-утилизатора (КУ) с дожиганием производства ЗАО «Красный Котельщик».

- Две металлических дымовые трубы Н=60 м установлены на КУ.

Выбор типа ГТУ производства ОАО «Казанское МПО» определён:

- требованиями к параметрам газотурбинных энергоблоков в соответствии с Концепции технической политики ОАО РАО «ЕЭС России»;

- наличием общей наработки парка газотурбинных двигателей с величиной более 30 млн. час. и эксплуатацией 667 ед. в качестве приводов газоперекачивающих агрегатов;

- высоким уровнем сервисного обслуживания;

- опытом эксплуатации с 2004 г. 2-х газотурбинных энергоблоков по когенерационному (16 МВт) и парогазовому (20 МВт) циклу на площадке ОАО «Сумское НПО им. Н.В. Фрунзе» для обеспечения э/э и теплом производственных мощностей предприятия и жилищно-коммунальной сферы г. Сумы.

Таблица 3

Основные технико-экономические показатели инвестиционного проекта.

|

Показатель |

Ед. изм. |

Значение |

|

Установленная электрическая мощность энергоблока |

МВт |

32 |

|

Годовой отпуск электроэнергии энергоблоком |

103 кВтч |

240 000 |

|

Расход электроэнергии на собственные нужды |

% |

5 |

|

Удельный расход условного топлива СамГРЭС на отпуск электроэнергии (до реконструкции) |

гут/кВтч |

391,6 |

|

Удельный расход условного топлива СамГРЭС на отпуск электроэнергии (после реконструкции) |

гут/кВтч |

289,4 |

|

Удельный расход условного топлива СамГРЭС на отпуск теплоэнергии (до реконструкции) |

кг/Гкал |

129,1 |

|

Удельный расход условного топлива СамГРЭС на отпуск теплоэнергии (после реконструкции) |

кг/Гкал |

129,1 |

|

Количество часов использования установленной мощности энергоблока |

часов в год |

6500 |

Пропускная способность ГРП на СГРЭС - 80000 м3/час ограничена пропускной способностью газопровода - 40000 м3/час.

Максимальное потребление газа при включении всех котлов с номинальной нагрузкой 66000 м3/час. Фактическое средне-январское потребление газа последних лет на СГРЭС - 30000 м3/час. Ожидаемое средне-январское потребление с вводом ГТУ при существующих тепловых нагрузках - 37000 м /час (увеличение на 7000 м /час или на 23%).

Дополнительная мощность энергоблока в 32 МВт способствует выравниванию статического баланса перетоков из системы в дефицитный энергорайон г. Самары. Технических ограничений по выдаче - нет.

Получены предварительные согласования сетевых организаций (ОАО «Волжская МРК» №0302/3926 от 09.08.2012 г., ОАО «ОДУ Средней Волги» №02-21/2430 от 10.08.2012 г. и ООО «СО-ЦДУ ЕЭС» №14/05-10-4480 от 31.08.2012 г.).

Затраты на выполнение технических условий по ликвидации «узких мест» выдачи эл. мощности в сеть составят около 332,4 млн. руб. с НДС в прогнозных ценах (31,3% от общей стоимости проекта) в соответствии с письмом от 12.12.2012 г. №0200/5853.

Таблица 4

Потребность инвестиций для финансирования проекта

|

Мероприятие |

Затраты по годам, млн. руб. |

Всего, млн. руб. |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

Техническое перевооружение СамГРЭС с установкой ГТУ по парогазовому циклу мощностью 32 МВт |

0,9 |

382,4 |

414 |

263,2 |

1060,5 |

|

В числе предварительных технических мероприятий, выполнение которых необходимо для выдачи мощности в сеть, на оборудовании ОАО «Волжская МРК» следующие:

- Строительство ЗРУ 110 кВ «Самарская ГРЭС»;

- Строительство КЛ-110 кВ от ЗРУ 110 кВ «Самарская ГРЭС» к ПС-ПО кВ «ЗИМ».

Потребность в инвестициях в прогнозных ценах составляет 1060,5 млн. руб. с НДС.

Источники финансирования:

- собственные средства - 0,8 млн. руб.;

- средства от дополнительной эмиссии акций Общества - 898 млн. руб.;

- возмещение НДС - 161,8 млн. руб.

Всего: 1060,5 млн. руб.

2015 г. - разработка ТЭО, изготовление оборудования и начало СМР;

2016 г. - I-я очередь строительства (ввод первой ГТУ -16 МВт);

2017 г. - II-я очередь строительства (ввод второй ГТУ -16 МВт).

Прирост установленной электрической мощности на 60,4%, установленной тепловой мощности на 6,8%, снижение удельного расхода топлива на отпуск электроэнергии на 26,1%.

При расчёте тарифа на электрическую энергию в качестве базы принят одноставочный тариф на 2015 г. (861,4 руб./МВтч без НДС).

При расчёте тарифа на тепловую энергию в качестве базы принят утверждённый тариф на 2015 г. (389 руб./Гкал без НДС).

Расчёты экономической эффективности проекта выполнены в программном продукте «АЛЬТ-Инвест™ 5.1» с учётом требований руководящих документов ОАО РАО «ЕЭС России» и условий, определённых «Сценарными условиями развития электроэнергетики и Холдинга РАО «ЕЭС России» на 2013-2017 годы и предварительного прогноза цен на перспективу до 2030 г.», утверждёнными Приказом ОАО РАО «ЕЭС России» от 25.04.2013 г. №280.

Таблица 5

Оценка коммерческой эффективности проекта

|

Показатель |

Ставка дисконта 10% |

|

ЧДД, млн. руб. |

1435,5 |

|

ВНД, % |

28,9% |

|

ИД |

6,2 |

|

Срок окупаемости, лет |

5 |

|

Дисконтированный срок окупаемости, лет |

6 |

Результаты экономических расчётов для числа часов использования установленной мощности ГТУ n=5200 час/год в прогнозных ценах представлены в таблице 5.

3 Совершенствование процессов принятия решений

3.1 Автоматизация принятия решений в ПАО «Т Плюс»

Для эффективного управления таким крупным холдингом необходима мощная информационная система. С учетом масштаба бизнеса компании ее руководство приняло решение о внедрении на ПАО «Т Плюс» автоматизированной системы управления финансово-хозяйственной деятельностью (АСУ ФХД) на базе решения SAP ERP. По своим масштабам проект охватывает 24 предприятия холдинга: исполнительную дирекцию, 16 станций, 4 предприятия тепловых сетей, 2 учебно-курсовых комбината, автобазу и автохозяйство, включая обособленные подразделения в Саратове и Ульяновске и 7 управлений сбыта.

Необходимость определения стратегических направлений развития информационных технологий и проведения возможной масштабной модернизации ИТ-инфраструктуры была вызвана объединением в рамках одной компании активов четырех различных предприятий и выходом новой энергокомпании на конкурентный рынок. В июле 2012 года компания OXS завершила проект по созданию ИТ-стратегии в ПАО «Т Плюс», в результате реализации которой в крупнейшей генерирующей компании России будет создана оптимальная информационная среда, полностью поддерживающая цели и развитие бизнеса предприятия.

ПАО «Т Плюс» при поддержке ОХS внедрила систему управления финансово-хозяйственной деятельностью предприятия на основе решений SAP. Созданная система охватывает 10 основных функциональных областей деятельности ПАО «Т Плюс» и объединяет четыре организационные единицы территориально-распределенного холдинга.

Проект по реализации единой информационной системы управления финансово-хозяйственной деятельностью ПАО «Т Плюс» на основе лидирующих в мире решений для управления бизнесом предприятия компании SAP AG является уникальным для энергетической отрасли России по совокупности трех показателей: объему внедряемой функциональности, масштабу территориальной распределенности и надежности созданной системы.

Система реализована на основе решений SAP ERP 2000 и SAP BI 7.0 и охватывает основные направления финансово-хозяйственной деятельности ПАО «Т Плюс». Среди них – управление материальными потоками, управление техническим обслуживанием и ремонтами оборудования, бухгалтерский и налоговый учёт, учет основных средств, управление инвестиционной деятельностью, контроль исполнения бюджетов, управленческий учет, аналитическая отчетность.

Также в рамках проекта компанией OXS для ПАО «Т Плюс» создана методология управления нормативно-справочной информацией (НСИ) и сформирован первоначальный объём НСИ. Методология обеспечивает интеграцию справочников и классификаторов в единую информационную систему управления предприятием и унифицирует подходы к систематизации, поддержке и развитию справочных данных. Решения SAP будут способствовать решению задач, стоящих перед ПАО «Т Плюс», и обеспечивать компанию нужными инструментами для превращения корпоративной стратегии в жизнь.

Дальнейшее развитие созданной системы также предусматривает расширение функциональности созданной системы в области управления бюджетным процессом, управления закупками и продажами электро- и теплоэнергии, развития информационно-аналитической системы и т.д. Начало промышленной эксплуатации единой системы управления финансово-хозяйственной деятельностью ПАО «Т Плюс» в полном объеме намечено на 1 января 2017 года.

Проект по разработке ИТ-стратегии ПАО «Т Плюс» включал пять основных этапов:

- проведение интервью с топ-менеджментом компании для выявления стратегических бизнес-целей компании и приоритетных направлений ее развития;

- определения целевого состояния ИТ-инфраструктуры, обеспечивающее достижение бизнес-целей и реализацию планов развития бизнеса предприятия;

- проведение полномасштабного аудита ИТ-инфраструктуры для Исполнительной дирекции каждого из 24 филиалов ПАО «Т Плюс» (ИТ-службы, информационные системы, определение степени покрытия бизнес-процессов компании информационными технологиями: аппаратное обеспечение, сетевая инфраструктура и системы телекоммуникации, существующие предложения и планы информационного развития) на основании Руководстве по аудиту (Audit Guideline) международного стандарта COBIT, адаптированного компанией OXS для предприятий электроэнергетики;

- определение требований к приоритетным направлениям развития ИТ;

- разработка поэтапного детализированного плана работ по переходу к целевому состоянию ИТ-инфраструктуры, позволяющий проводить необходимую медернизацию ИТ-инфраструктуру компании согласно единому стандарту, обеспечить планирование и распределение инвестиций во времени, осуществить четкий расчет периода возврата инвестиций и роста капитализации и эффективности компании в результате использования современных информационных технологий.

Целью построения единой автоматизированной системы управления является автоматизация основных видов деятельности ПАО «Т Плюс», среди которых: обеспечение эксплуатации энергетического оборудования в соответствии с действующими нормативными требованиями, проведение своевременного и качественного ремонта энергетического оборудования, техническое перевооружение предприятий, реконструкция и развитие энергосетей, производство электрической энергии, производство, передача и сбыт тепловой энергии, производство и сбыт химически очищенной и обессоленной воды и др.

В результате будут автоматизированы все основные бизнес-процессы ПАО «Т Плюс», в том числе: бухгалтерский и финансовый учет имущества, прав и обязательств, налоговый учет, МСФО, управление бюджетами, планирование и управленческий учет, инвестиционная деятельность и перспективное развитие, материально-техническое снабжение, управление техническим обслуживанием и ремонтами оборудования, управление персоналом, расчет, учет и отчетность по заработной плате, управление договорными отношениями, управление производственными активами и фондами, управление закупками и продажами электро- и теплоэнергии, создание консолидированной отчетности.

Первоначально проект охватил «пилотную» зону, в которую входят 5 предприятий ПАО «Т Плюс» (ТЭЦ Волжского автозавода, Тольяттинская ТЭЦ, Саратовская ТЭЦ-5, Балаковская ТЭЦ-4 и Самарская автобаза). Запуск «пилотной» зоны в полном объеме осуществлен на 1 января 2014 года.

После того как «пилотная» зона проработает пару месяцев в режиме опытной эксплуатации, начнется тиражирование системы на остальных предприятиях компании.

В июне 2013 года был открыт центр обработки данных ПАО «Т Плюс» (ЦОД) в Самаре. Его создание вызвано необходимостью повышения эффективности управления бизнес-процессами энергокомпании за счет создания единой информационной инфраструктуры и внедрения современных высокотехнологичных решений. ЦОД ПАО «Т Плюс» станет основным вычислительным центром, мощности которого обеспечат полноценное функционирование и централизованное управление непосредственно из головного офиса в Самаре всеми программными комплексами, используемыми компанией. Прежде всего, автоматизированной системой управления финансово-хозяйственной деятельностью предприятия на базе программного обеспечения SAP ERP.

ЦОД ПАО «Т Плюс» создан в результате сотрудничества трех компаний: ПАО «Т Плюс», OXS и компании Открытые технологии. В ходе работ по созданию центра обработки данных ПАО «Т Плюс» эксперты компании OXS, ведущей проект по созданию автоматизированной системы управления предприятием на базе SAP ERP, сформировали технические требования к аппаратной платформе системы и провели консультации по выбору поставщиков оборудования. Специалисты компании Открытые Технологии выполнили проектирование серверного комплекса и инженерной инфраструктуры ЦОД; поставку, монтаж и пуско-наладку оборудования; провели опытную эксплуатацию составных систем ЦОД; обучили представителей заказчика работе с системой; запустили ЦОД в эксплуатацию.

Программно-аппаратные средства ЦОД базируются на технологии сетецентрической модели вычислений, при которой основная функциональность, масштабируемость и надежность решения обеспечивается центральными серверами, объединенными в корпоративный центр данных, а клиентские места обеспечивают только доступ к информационным ресурсам посредством стандартных и распространенных протоколов (таких, как HTTP/HTTPS).

При построении ЦОД было использовано серверное оборудование IBM P-series и система бесперебойного электропитания APC Infrastructure.

В центре обработки данных установлена система автоматического газового пожаротушения, использующая вещества, не наносящие вред электронным компонентам системы. Так как технологическое оборудование ЦОД очень чувствительно даже к минимальным изменениям температуры и относительной влажности, то для обеспечения в помещении нормального микроклимата были применены системы прецизионного кондиционирования Stulz. Они обеспечивают эффективную компенсацию значительных удельных теплоизбытков и позволяют поддерживать требуемые температурно-влажностные параметры воздуха. С целью обеспечения безопасности ЦОД в нем была установлена система видеонаблюдения. Она включает в себя 5 телевизионных камер (ТВК) цветного изображения и дает возможность интегрировать работу всех составляющих частей системы безопасности любого по сложности объекта – систему видеонаблюдения и контроля доступа, охранно-пожарную сигнализацию, систему оповещения и др.

3.2 Построение моделей принятия управленческих решений

Основными функциями данного модуля являются сценарное моделирование развития ситуаций и поддержка принятия решений о выборе эффективных способов достижения поставленных целей развития ситуации.

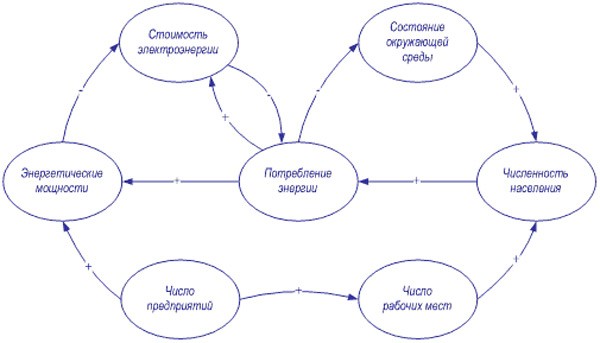

Рисунок 3 - Модель для анализа проблемы потребления электроэнергии

Прогнозирование развития ситуаций в модуле концептуального моделирования (МКМ) осуществляется на основе когнитивного моделирования, представляющего собой метод исследования ситуаций, основанный на построении и изучении когнитивных моделей последних. Когнитивная модель представляет собой структуру (сеть) причинно-следственных связей между элементами исследуемой системы и окружающей ее среды, отображающую представление индивида или группы индивидов об устройстве и функционировании данной системы. Элементами когнитивной модели являются базисные факторы – понятия, характеризующие, по мнению индивида или группы индивидов, исследуемую систему и окружающую ее среду, а также причинно-следственные связи между ними.

Особенностью метода когнитивного моделирования, отличающей его от традиционных, операционных методов, является возможность благодаря использованию лингвистических переменных и нечетких алгоритмов эффективно исследовать поведение сложных систем, не поддающихся точному математическому анализу.

Когнитивное моделирование представляет собой циклический процесс и содержит несколько взаимосвязанных этапов:

- когнитивная структуризация;

- структурный анализ когнитивной модели;

- сценарное моделирование развития ситуации;

- оценка и интерпретация результатов моделирования;

- мониторинг ситуации. [2]

Рисунок 4 - Этапы когнитивного моделирования

На начальном этапе проводится когнитивная структуризация информации о ситуации и процессах (социально-экономических, внешне- и внутриполитических и пр.), оказывающих влияние на ее развитие. Этап когнитивной структуризации включает в себя сбор, анализ и синтез (структуризацию) информации, т. е. построение когнитивной карты, описывающей механизм и условия развития ситуации. Когнитивная структуризация проводится с целью формирования множества базисных факторов и определения причинно-следственных отношений между ними.

Для каждого фактора определяется его тенденция – темп роста показателя, характеризующего объект, явление или процесс, который ассоциирован с данным фактором. Для причинно-следственных отношений определяются характер (положительный или отрицательный) и сила связи между базисными факторами. Значения соответствующих переменных задаются в лингвистической шкале, т. е. словами на естественном языке, каждому из них ставится в соответствие число в интервале от минус до плюс единицы.

Множество базисных факторов, причинно-следственные отношения между ними и параметры факторов и отношений определяются по результатам анализа текстов, содержащихся в информационно-аналитической базе, и анкетирования или интервьюирования экспертов и лиц, принимающих решения (ЛПР). Прототипом когнитивной модели может служить модель предметной области, построенная на предыдущих этапах аналитической обработки информации.

Рисунок 5 - Источники информации

На этом же этапе из множества базисных факторов ситуации задаются подмножества целевых и управляющих факторов, а также начальные тенденции базисных факторов. В качестве управляющих выбираются факторы, относящиеся к объекту управления или к внешней среде, на которые субъект управления имеет факторы, в наибольшей степенивозможность воздействовать; в качестве целевых характеризующие состояние объекта управления и его цели.

Структурный анализ когнитивной модели. Для более эффективного управления ситуацией необходимо знать ее структурные свойства, т. е. особенности причинно-следственных отношений между базисными факторами.

Суть задания непротиворечивого вектора целей состоит в том, чтобы желательное изменение одних целевых факторов не приводило к нежелательным изменениям других.

Управление ситуацией заключается в таком изменении управляющих факторов, которое приводило бы к желательным изменениям целевых факторов, т. е. в направлении оценки динамики. В связи с этим необходимо исследовать управляющие факторы на согласованность с целями и на эффективность их воздействия на целевые факторы.

Рисунок 6 - Сценарное моделирование

Согласованность управляющих факторов с вектором целей состоит в том, что никакое их изменение не вызовет изменения ни одной из целей в нежелательном направлении.

Эффективность управляющего фактора определяется силой и характером его влияния на целевые факторы.

Сценарное моделирование развития ситуации. Моделирование может проводиться в режимах саморазвития и управляемого развития. Значение «тенденции» фактора в каждый момент определяется как сумма значения «тенденции» фактора в предыдущий момент и всех влияний, пришедших от «соседних» факторов. При определении результирующего значения «тенденции» фактора учитываются как собственно тенденции влияющих факторов, так и сила их влияния.

Оценка и интерпретация результатов моделирования. Для оценки эффективности управленческих решений используется система показателей, характеризующих:

- степень достижения цели – коэффициент целедостижения;

- степень благоприятности ситуации для ЛПР – коэффициент благоприятности ситуации;

- объем и ценность ресурсов, необходимых для реализации управленческого решения, – ресурсоемкость управленческого решения;

- коэффициент эффективности управленческого решения, характеризующий отношение степени достижения целей к объему и ценности ресурсов, необходимых для реализации соответствующего управленческого решения. [21]

На заключительном этапе в случае изменения текущей ситуации производится корректировка когнитивной модели, и повторяются процессы структурно-целевого анализа и моделирования развития ситуации

Заключение

Управленческие решения - это результат конкретной управленческой деятельности менеджера. Принятие решений является основой управления. Выработка и принятие решений - это творческий процесс в деятельности руководителя любого уровня.

Руководителям различных предприятий приходится перебирать многочисленные комбинации потенциальных действий для того, чтобы найти правильное действие для данной организации в данное время и в данном месте. По сути, чтобы организация могла четко эффективно работать, руководитель должен сделать серию правильных выборов из нескольких альтернативных возможностей.

Эффективное принятие решений необходимо для выполнения управленческих функций. Неудивительно поэтому, что процесс принятия решений - центральный пункт теории управления. Наука управления старается повысить эффективность организаций путем увеличения способности руководства к принятию обоснованных объективных решений в ситуациях исключительной сложности с помощью моделей и количественных методов.

Корпоративное управление в ПАО «Т Плюс» основывается на следующих принципах:

- Подотчетность. Кодекс предусматривает подотчетность Совета директоров ПАО «Т Плюс» всем акционерам в соответствии с действующим законодательством и служит руководством для Совета директоров при выработке стратегии и осуществлении руководства и контроля за деятельностью исполнительных органов ПАО «Т Плюс».

- Справедливость. ПАО «Т Плюс» обязуется защищать права акционеров и обеспечивать равное отношение ко всем акционерам. Совет директоров предоставляет всем акционерам возможность получения эффективной защиты в случае нарушения их прав.

- Прозрачность. ПАО «Т Плюс» обеспечивает своевременное раскрытие достоверной информации обо всех существенных фактах, касающихся его деятельности, в том числе о его финансовом положении, социальных и экологических показателях, результатах деятельности, структуре собственности и управления ПАО «Т Плюс», а также свободный доступ к такой информации всех заинтересованных лиц.

- Ответственность. ПАО «Т Плюс» признает права всех заинтересованных лиц, предусмотренных действующим законодательством, и стремится к сотрудничеству с такими лицами в целях своего развития и обеспечения финансовой устойчивости.

Система органов управления ПАО «Т Плюс» включает:

- Общее собрание акционеров – высший орган управления ПАО «Т Плюс»м, через который акционеры реализуют свое право на участие в управлении ПАО «Т Плюс»м;

- Совет директоров – орган управления, отвечающий за разработку стратегии ПАО «Т Плюс», общее руководство его деятельностью и контроль за деятельностью исполнительных органов. Совет директоров ПАО «Т Плюс» может также создавать комитеты при Совете директоров.

- Комитеты при Совете директоров – консультационно-совещательные органы Совета директоров ПАО «Т Плюс», создаваемые для предварительного рассмотрения важнейших вопросов, относящихся к компетенции Совета директоров.

- Правление и Генеральный директор – органы управления, руководящие текущей деятельностью ПАО «Т Плюс» и реализующие стратегию, определенную Советом директоров и акционерами ПАО «Т Плюс»;

- Ревизионная комиссия – орган контроля за финансово-хозяйственной деятельностью ПАО «Т Плюс», подотчетный непосредственно Общему собранию акционеров ПАО «Т Плюс».

Инвестиционными проектами, подлежащими рассмотрению и реализации в составе инвестиционных программ ПАО «Т Плюс», являются:

- экономически эффективные проекты, удовлетворяющие параметрам экономической эффективности;

- проекты, направленные на развитие и поддержание бизнеса;

проекты, направленные на повышение надежности энергоснабжения, безопасности работы оборудования и персонала;

- социально-ориентированные проекты.

ПАО «Т Плюс» при поддержке ОХS внедрила систему управления финансово-хозяйственной деятельностью предприятия на основе решений SAP. Созданная система охватывает 10 основных функциональных областей деятельности ПАО «Т Плюс» и объединяет четыре организационные единицы территориально-распределенного холдинга.

В результате будут автоматизированы все основные бизнес-процессы ПАО «Т Плюс», в том числе: бухгалтерский и финансовый учет имущества, прав и обязательств, налоговый учет, МСФО, управление бюджетами, планирование и управленческий учет, инвестиционная деятельность и перспективное развитие, материально-техническое снабжение, управление техническим обслуживанием и ремонтами оборудования, управление персоналом, расчет, учет и отчетность по заработной плате, управление договорными отношениями, управление производственными активами и фондами, управление закупками и продажами электро- и теплоэнергии, создание консолидированной отчетности.

Список использованной литературы

- Абрютина М.С., Грачев А.В. Анализ финансово-хозяйственной деятельности предприятия. М.: Дело и сервис, 2015

- Алексеева И.В. Стратегическое планирование – основа эффективного функционирования предприятия Налоги. Инвестиции. Капитал. № 1-3 2015.

- Балдин К.В. Управленчекие решения. М.: Проект, 2016

- Баранов В.В. Процессы принятия управленческих решений. Физматлит, 2016.

- Башкатова Ю.И. Управленческие решения. М.: МЭСИ, 2016

- Берлин А Механизм инвестиционных решений на промышленном предприятии. «Проблемы теории и практики управления № 1 2015

- Бирман Л.А. Управленческие решения. М.: Проект, 2013

- Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. – М.: Финансы и статистика, 2014 г.

- Владымцев Н.В. Принятие управленческих решений с учетом методов бюджетирования по процессам. "Экономический анализ: теория и практика", 2014, N 7

- Девяткова О.И Государство и рынок: некоторые аспекты теории и практики регулирования Налоги. Инвестиции. Капитал. №6-7, 2014.

- Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. - М.: ИКЦ «ДИС», 2014.

- Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2015

- Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2014.

- Ивантер В. Живая экономика. Прямые инвестиции №1,2014

- Идрисов, Картышев, Постников Стратегическое планирование и анализ эффективности инвестиций изд. 2е, стереотипное – М.: инф.-изд. дом «Филинъ», 2015.

- Карданская Н.А. Основы принятия управленческих решений. - М.: Русская деловая литература, 2014. - 288 с.

- Ковалев В.В. Финансовый анализ М.: - Финансы и статистика, 2015.

- Локоткова С. Цена доверия. Прямые инвестиции №10,2015

- Мимин И.А. Реальные инвестиции. Учебное пособие. – М.: Ассоциация авторов и издателей «ТАНДЕМ» Издательство «ЭКМОС», 2015.

- Оголева Л.Н. Инновационная деятельность как объект проектного финансирования / Учебное пособие. – М.: Москва, 2015.

- Питерс Т., Уотермен Р. В поисках эффективного управления (опыт лучших компаний). Пер. с англ. М.: Прогресс, 2015.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.: Новое знание, 2015

- Сажнева С.В. Особенности формирования механизма принятия управленческих решений в условиях рыночных отношений. "Экономический анализ: теория и практика", 2015, N 5

- Ситникова М. Бизнес под напряжением. Прямые инвестиции №3,2014

- Ситниковам. Жизнь после смерти РАО “ЕЭС России”. Прямые инвестиции №12,2015

- Старик Д.Э. Как рассчитать эффективность инвестиций - М.: АО «Финстатинформ», 2016 .

- Трушин А. Знак неравенства. Прямые инвестиции №4,2014

- Чуйкин А.М. Разработка управленческих решений. Калининград, 2015.

- Шарп У., Александер Г., Бейли Дж. Имвестиции: Пер. с англ. – М.:ИНФРА-М. 2015.

- Эйтингон В.Н. Разработка и принятие управленческих решений. Воронеж, 2014

Приложение 1

Классификация управленческих решений

Приложение 2

Этапы управленческого решения

Приложение 3

Взаимосвязи цели бизнеса, основных типов управленческих решений и задач финансового менеджмента

Приложение 4

Модель принятия инвестиционного решения в условиях рынка

|

Экономическая целесообразность Финансовый анализ. Выбор эффективного проекта. Политическая целесообразность Идея. Стратегическое планирование. Социальная целесообразность Среда предприятия. Сотрудники предприятия. Инвестиционное решение Реализация решения |

Приложение 5

Стоимость инвестиционной программы ПАО «Т Плюс» по годам (млн. рублей)

|

Проекты |

2013 |

2014 |

2015 |

2016 |

2017 |

Всего |

|

Всего по компании |

3 544 |

9 353 |

8 051 |

8 575 |

6 403 |

35 926 |

|

ПАО «Т Плюс» |

15,2 |

5 385,1 |

4 366,5 |

3 633,4 |

1 015,1 |

14 415,3 |

|

Самарская ГРЭС |

||||||

|

Техническое перевооружение СамГРЭС. Замена турбогенератора №1 на тип ПТ-12-2,9 |

12,3 |

126,4 |

118,3 |

- |

- |

257,0 |

|

Техническое перевооружение с установкой ГТУ по парогазовому циклу мощностью 32 МВт |

0,9 |

- |

382,4 |

414,0 |

263,2 |