Процессы принятия решений в организации (Глава 1. Теоретические аспекты процесса принятия управленческих решений)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена тем, что разработка и принятие управленческих решений является основой формирования конкурентоспособности компании, достижения целей и устойчивости развития. Принятие решений всегда было важнейшей функцией управления. Выработка и принятие управленческих решений является ключевым аспектом во всей структуре управленческой деятельности, который определяет её качество и эффективность. Из этого следует, что успех организации в любой сфере во многом зависит от правильно принятых решений высшим руководством.

Процесс управления связан с непрерывной разработкой и принятием решений. Это важный компонент делового успеха компании. Решение - это результат анализа, прогнозирования, экономического обоснования и выбора одного из множества вариантов для достижения определённой цели. Данные решения вырабатываются в каждом цикле управления. В конечном итоге, задача решений сводится к тому, чтобы согласовать цели отдельных исполнителей и координировать их взаимодействие. Управленческие решения могут применяться к любой сфере деятельности организации: персонал, производство, маркетинг и т.д. Если управленческие решения принимаются грамотно и вовремя, то они могут стать действенным инструментом.

Проблемами, связанными с принятием управленческих решений, занимались отечественные и зарубежные учёные и специалисты, такие как Л.Н. Ахтулова, А.Л. Ахтулов, Л.А. Бирман, Л.Д. Васильева, А.Н. Данилов, В.Н. Краев, М.В. Маничкина, Г.С. Мерзликина, С.В. Микони, О.А. Минаева, А.И. Орлов, Л.А. Трофимова, В.В. Трофимов, У. Брэддик, Дж. Коттер и другие. В данных работах рассматриваются различные аспекты, методы и алгоритмы процесса принятия управленческих решений.

Целью курсовой работы является анализ процесса принятия решения в организации на примере ПАО «КуйбышевАзот».

Реализация данной цели предполагает собой постановку и реализацию следующих задач:

• раскрыть сущность процесса принятия управленческих решений;

• рассмотреть процесс принятия управленческого решения;

• дать организационно-экономическую характеристику предприятия;

• разработать и обосновать управленческое решение «покупать- производить».

Объектом исследования выступает публичное акционерное общество «КуйбышевАзот»..

Предметом исследования являются социально-экономические отношения, возникающие в процессе принятия управленческих решений.

Информационная база курсовой работы состоит из трудов отечественных и зарубежных авторов и специалистов в сфере принятий управленческих решений. В работе использованы публикации в научных журналах и Интернете, балансовый отчёт предприятия, нормативные документы ПАО «КуйбышевАзот» (Устав, положения, должностные инструкции, регламенты и т.д.).

Методы исследования, используемые в работе: анализ безубыточности, факторный анализ, прогнозирование, технико-экономический анализ, методы принятия управленческих решений (декомпозиция, диагностика).

Глава 1. Теоретические аспекты процесса принятия управленческих решений

1.1. Процесс принятия управленческих решений на предприятии

Важнейшим аспектом обеспечения эффективности деятельности предприятия является принятие своевременных и верных управленческих решений, которые способствуют снижению степени экономической неопределённости в бизнесе, и как следствие, снижению уровня различных хозяйственных рисков. Успех любого предприятия во многом зависит от качества принимаемых решений. Разработка эффективных управленческих решений является необходимым условием для обеспечения конкурентоспособности как продукции, так и организации на рынке, для формирования рациональных организационных структур, проведения верной кадровой политики, регулирования социально-психологических отношений в коллективе, а также для создания положительного имиджа компании. В конечном итоге, устойчивое развитие предприятия в значительной мере зависит от безошибочности принятых управленческих решений и их реализации.

Основа теории принятия решений была заложена ещё в начале XVIII века математической статистикой и теорией вероятности. Тем временем, возникновение современной теории принятия управленческих решений датируется 40-ми годами прошлого столетия. Так, 40-е гг. XX века группе учёных из Англии было поручено решить различного характера управленческие задачи для обеспечения обороны страны. Становлению этого научно-прикладного направления способствовало появление и развитие кибернетики, основоположником которой признан Н.Винер. В 1948 году американский ученый, математик и физик обосновал законы информационного взаимодействия элементов в процессе управления системой [22].

Кибернетика развивала информационные аспекты управления.

Термин «теория принятия решений» предложил американский статист Эрих Л. Леман. В 1947 году Дж. фон Нейман и О.Моргенштерн в классическом тексте теории игр описали проблему взаимозависимости: они обсудили дело двух или более лиц, которые обмениваются товарами друг с другом.

В 50 - 60-е гг. XX века начинают формироваться такие научные направления как исследование операций, управление техническими системами, системный анализ. В каждое из этих направлений входила теория принятия решений. Затем приобрели популярность исследования американского учёного Лотфи Заде в области теории нечётких множеств, а также разработки процедур принятия приближенных решений;

С середины 70-х гг. XX века теория управленческих решений выделяется в самостоятельную часть научного знания. Для обоснования и уточнения решений базовой становится дисциплина «теория принятия решений». В 1978 г. Г. Саймон провёл исследование процесса принятия решений, где главной идеей было нахождение в экономических организациях решений, которые были бы приемлемы для всех. С 1980-х - 1990-х гг. особый вклад в развитие теории внесли также экономисты и учёные А.О. Недосекин, О.Б. Максимов, М. Зелены и др.

Следует отметить, что абсолютное большинство экономистов указывает, что управленческое решение направлено на достижение целей организации [1]. Многие видные теоретики и практики, что принятие решений является самой важной управленческой функцией [11].

Н.Л. Титова пишет, что управленческое решение обеспечивает движение организации к поставленным перед ней целям. О.М. Левяков, описывая процесс принятия управленческого решения, называет первым этапом «выработку и постановку цели». У. Брэддик считает, что воздействие на объект управления должен привести к достижению намеченных целей. Е.В. Пирогова, В.Н. Лазарев, Ю.Н. Лапыгин и Р.А. Фатхутдинов также полагают, что управленческое решение есть выбор оптимального варианта «достижения конкретной цели системы менеджмента» [9]. А.Н. Асаул характеризует управленческое решение как «целенаправленное воздействие на объект управления».

П.В. Магданов, Т.И. Синельникова, А.Б.Богословская, А.Л. Ахтулов, Л.Н. Ахтулова, В.Н.Лазарев, и У. Брэддик рассматривают управленческое решение как волевое воздействие субъекта управления на объект управления[4], [7], [16]. И.В. Кальницкая и А.Н. Данилов также полагают, что управленческое решение «выступает неким способом воздействия управленческой подсистемы, моделью управления организацией на управляющую подсистему» [9].

Принятие решений составляет основу управленческой деятельности, что неоднократно подчеркивается многими авторами. Управленческие решения следует рассматривать как ключевой элемент реализации каждой функции управления. Управленческое решение, по мнению И.В. Кальницкой, А.Н. Данилова, В.В. Трофимова, Л.А. Трофимовой, Т.Н. Самыловой, является результатом деятельности менеджера [9].

А.В. Кабыща, автор Российской социологической энциклопедии, представляет управленческое решение в качестве «зафиксированного проекта какого-либо изменения в организации».

Некоторые авторы сущность управленческого решения раскрывают с точки зрения процессного подхода. Так В.В. Матвеев определяет управленческое решение как «алгоритм действий». О.М. Левяков, определяя эту категорию, описывает этапы выработки и принятия управленческих решений. Т.И.Синельникова, давая характеристику управленческому решению, также говорит о «последовательности выборочных процедур» [27]. С точки зрения П.В. Магданова решение как процесс означает «поиск, идентификацию и анализ управленческих задач» [16]. А.Н. Асаул, И.П.Князь уточняют содержание этапов процесса, «совершаемого в рамках управления организацией, указывая на его экономический характер».

Сущность управленческого решения можно рассматривать и с позиции ситуационного подхода. По мнению Т.И. Синельниковой управленческое решение позволяет ликвидировать проблемы, возникшие в деятельности организации [7].

Этой же точки зрения придерживается А.Л. Ахтулов, Л.Н. Ахутулова, справедливо считая, что управленческое решение - «акт целенаправленного изменения ситуации, а также разрешения проблемы» [4]. П.В. Магданов уточняет, что управленческое решение позволяет найти выход из проблемной ситуации, «которая связана с текущим или ожидаемым состоянием объекта управления» [16]. А.Б. Богословская рассматривает управленческое решение как «способ деятельности коллектива по разрешению проблемы» [7].

О.В. Тарханов обращает внимание на то, что «в основе принятия управленческих решений лежит категория «знание» [9]. Соответственно, правильность принимаемых решений определяется степенью, уровнем знания и отношением менеджеров к процессу познания. С другой стороны, оценка когнитивных компетенций руководителей базируется на результатах реализации управленческих решений. Т.И. Синельникова подчёркивает, что для принятия управленческого решения руководителю необходимо знание объективных законов развития организации [7].

Требования к качеству принимаемых управленческих решений непрерывно возрастает, что определяет необходимость проведения всестороннего анализа [8]. Нельзя не согласиться с мнением авторов В.В. Трофимова, Л.А. Трофимовой и В.Н. Лазарева, что управленческое решение являет собой результат анализа информации о состоянии объекта управления и внешней среды организации.

Т.И. Синельникова считает, что в основе управленческого процесса лежит оценка информации о жизнедеятельности подсистемы управления [7]. В более широком смысле рассматривает управленческое решение Е.В. Пирогова, указывая, что экономическое обоснование и выбор альтернативы базируется не только на анализе, но и на прогнозировании ситуации и оптимизации (определение критериев оптимальности и достижения максимума (минимума) этих критериев).

Многие авторы свидетельствуют, что управленческое решение - это процесс взаимодействия сотрудников организации. А.В. Кабыща говорит, что решение есть «элемент отношений руководства - подчинения и выступает как фактор власти в организации». Уровень принимаемых управленческих решений обусловлен занимаемой должностью. Управленческое решение носит директивный характер и принимается в пределах полномочий, прав и обязанностей руководителей в рамках действующего законодательства.

Принятие управленческих решений может способствовать как достижению индивидуальных целей, так и общих целей группы людей (коллектива компании в целом). Одним из определяющих моментов являются условия, в которых принимаются решения. В условиях определённости топ-менеджер обычно уверен в результатах каждого из вариантов принимаемого решения. В обстановке неопределённости менеджер может только определить степень успеха для каждого варианта решения. В процессе принятии управленческих решений руководствуются понятиями, которые сложились в сознании людей под влиянием различных социальных аспектов.

1.2. Принципы принятия управленческих решений

Принятие управленческих решений базируется на следующих принципах:

- системности (всесторонний учёт важных факторов);

- стандартизации (процедура реализации управленческого решения для стандартных ситуаций детально проработана, действия руководителя хорошо известны на практике);

- оптимальной информированности (достаточная информационная база для принятия решений);

- автоматизма реализации решения (принятое решение автоматически доводится до его исполнителя);

- ответственности (каждый руководитель при принятии решения возлагает на себя ответственность за его разработку и внедрение);

- творчества (требуется, когда имеющимся решениям не хватает эффективности; возникает необходимость в поиске идей, которые выходят за стандартные рамки);

- своевременности (ориентация на выбор лучшего момента для принятия решения);

- гибкости (умение адаптироваться к той ситуации, которая возникла при разработке решения);

- соучастия (коллегиальное принятие управленческого решения, разработка управленческого решения «снизу - вверх»).

К принимаемым решениям предъявляется ряд требований.

Управленческое решение должно быть:

- реальным; решение принимается на базе достоверной и релевантной информации, исходя из тех целей, которые следует достичь, из возможности использования ресурсов предприятия и с учетом фактора времени;

- обоснованным; принятию решения предшествуют всесторонний анализ состояния объекта управления и внешнего окружения организации, прогнозные оценки развития ситуации и последствий принятия управляющего воздействия, сравнительная оценка возможных вариантов на основе критериев оптимальности;

- гибким, наличие возможности вносить изменения в отдельные элементы управленческого решения, в процесс его выполнения, проводить корректирующие воздействия;

- реализуемым, т.е. соответствовать имеющимся ресурсам и возможностям исполнителей, в организации должны существовать механизмы и процедуры, позволяющие выполнить принятое решение [34];

- согласованным, субъект управления принимает решения строго в рамках своих прав и полномочий;

- непротиворечивым, наличие четко уставленной последовательности принятия и реализации решения и определения его непосредственного исполнителя;

- сбалансированным; распределение ограниченных ресурсов организации должно быть максимально эффективно;

- конкретным, цели и задачи, которые необходимо достигнуть в результате выполнения управленческого решения, должны быть прозрачными;

- своевременным и адаптивным, т.е. соответствующим сложившейся ситуации во внешней и внутренней среде организации;

- эффективным, затраты на разработку и реализацию решения должны быть значительно меньше, чем эффект, полученный в результате управленческого воздействия.

Присутствие в той или иной мере в решении всей совокупности описанных выше параметров, обеспечивающих выполнение управляющего воздействия, будет свидетельствовать о его качестве [9]. Качественные управленческие решения должны опираться на определённые закономерности общественного развития. Принятие и реализация управленческих решений предполагает высокий уровень профессионализма и наличие определенных социально-психологических качеств у менеджера.

1.3. Классификация управленческих решений

Дифференциация решений, совершенствование методов их принятия, расширение области их практического применения вызывают необходимость структурирования управленческих воздействий. Многообразие и сложность управленческих решений позволяет и выделяет различные факторы и критерии их классификации. В процессе исследовании автором было выделено несколько подходов к классификации. Первый рассматривает управленческие решения с точки зрения их сущностной, содержательной характеристики (рисунок 1).

Рисунок 1 - Классификация управленческих решений

Решения по степени участия руководителей могут быть коллегиальными - экспертными, единоличными - индивидуальными и коллективными - демократическими. Коллегиальные решения - это решения, которые принимаются группой людей, например, руководителями. Как правило, такие решения принимаются по предварительному согласию со специалистами. Ответственность за принятие решения частично возлагается на руководителей.

Коллективные (демократические) решения - это те решения, которые приняты большинством сотрудников совместно. Такие решения выражают волю трудового коллектива. Они могут приниматься тогда, когда речь идёт, например, о выборе нового руководителя, о реорганизации компании и т.д.

Индивидуальные управленческие решения - это решения, принимающиеся руководителями единолично. Такие решения характерны для малого бизнеса, где руководитель несёт полную ответственность за свою организацию [4].

По уровню планирования и времени реализации различают:

1. Стратегические управленческие решения - решения, принимаемые на высшем уровне (топ-менеджмент) на долгосрочный период, находят отражение в стратегическом плане или программы развития предприятия.

2. Тактические управленческие решения - это решения, принимаемые высшим и средним звеньями управления на краткосрочный период (до 1 года). Тактические решения дополняют и помогают добиться стратегической цели.

3. Оперативные управленческие решения - это решения, которые принимаются на среднем и низшем уровне, связанные с работой исполнителей. Данные решения принимаются ежедневно и требуют постоянного контроля [6].

По содержанию видов деятельности предлагаемая типология отражает сущностные характеристики управленческих решений, которые имеют определённую направленность.

Экономические решения - это решения, которые связаны хозяйственной системой организации: как увеличить прибыль, как распределить ресурсы, как создать рентабельное предприятие.

Социальные решения - это те решения, которые связаны с социальной структурой предприятия, персоналом и общими ценностями.

Организационные решения - это решения, которые тесно связаны с методами управления, а также способами достижения целей [20].

Технические решения - это решения оперативного характера, необходимые для обеспечения следующих процессов: производственного, трудового, снабжения необходимыми ресурсами.

По функциональным областям деятельности: производство (замена основных производственных фондов, изменение программы производства, введение новых мощностей); маркетинг (выбор каналов сбыта, сегмента рынка, разработка программы маркетинг-микс); персонал (отбор и найм персонала, выбор форм организации труда, разработка штатного расписания); финансы (внесение изменений в финансовую деятельность, контроль поступления денежных средств); инновации (отбор идей, внедрение новых продуктов и технологий), снабжение (выбор поставщиков, способа доставки и т.д.); инвестиции (оценка и выбор инвестиционных проектов, выбор инвесторов).

По свойствам (характеристикам) управленческие решения бывают экономическими (эффективность использования ресурсов), социальными (качество трудовой деятельности), организационными (делегирование полномочий), правовыми (распределение ответственности за выполнение решения), психологическими (оценка социально-психологического климата) и педагогическими (воспитательный характер решений).

Таким образом, управленческие решения разнообразны по временному характеру, содержанию и уровню планирования, но все они представляют собой процесс управления. Эффект от их реализации может быть как положительным, так и отрицательным. Поэтому, прежде чем принять решение, следует провести анализ и предвидеть последствия принятия этих решений, так как человеческий фактор играет очень важную роль в данном процессе.

Второй подход заключается в классификации управленческих решений с точки зрения организационных аспектов их разработки и реализации (таблица 1).

Таблица 1

Классификация управленческих решений по характеру организации их разработки и реализации

|

По степени необходимости принятия решения |

Необходимые, желательные и экстренные |

|

По степени готовности |

Готовящиеся к разработке, разрабатываемые и разработанные |

|

По признаку одобрения руководством |

Одобренные и отклонённые |

|

По причинам возникновения |

Инициативные и ситуационные |

|

По широте охвата |

Узкоспециализированные, касающиеся отдельных сотрудников и подразделений; общие, касающиеся всего персонала и изменений в организации в целом |

|

По частоте принятия |

Эпизодические и периодические (повторяющиеся) |

|

По жёсткости регламентации |

Структурированные (жёсткое регламентирование действий), контурные |

Третий подход позволяет структурировать характеристики управленческих решений (таблица 2).

Таблица 2

Классификация управленческих решений по качеству и способу их разработки

|

По механизму возникновения |

Логические и креативные |

|

По методам разработки |

Графические и эвристические, математические |

|

По возможности использования в различных сферах |

Универсальные и ограниченные |

|

По эффективности |

Оптимальные, удовлетворительные и неудовлетворительные |

|

По методам решения проблемы |

Интуитивные; решения, основанные на суждениях; рациональные; решения, основанные на комбинации подходов |

По степени эффективности управленческих решений можно выделить:

- оптимальные решения, то есть наиболее лучшие решения, обеспечивающие максимальную возможность достижения целей управления;

- удовлетворительные, то есть наиболее приемлемые решения - те, которые приводят к достижению целей управления, но при этом с максимальной успешностью;

- неудовлетворительные решения - нерациональные решения, не приводящие к выполнению целей управления [10].

Таким образом, классификации управленческих решений позволяет определить общие и конкретные подходы к разработке, реализации и оценке их эффективности.

1.4. Подходы к процессу принятия управленческого решения

Принятие управленческих решений можно рассматривать на основе системного, процессного и ситуационного подходов.

С точки зрения системного подхода предприятие следует рассматривать как открытую систему, встроенную в окружающую среду [10]. Это предполагает наличие субъекта управления и объекта управления. Субъект управления принимает управленческие решения, тем самым оказывая воздействие на объект управления для поддержания его в существующем состоянии и дальнейшего развития в заданном системой целей направлении.

В управляющей системе следует различать три типа участников: конструктор проблем, конструктор решений и принимающий решений. Проблемный разработчик (инициатор) идентифицирует(выявляет наличие), формулирует и структурирует управленческую проблему. Конструктор решений (организатор) создаёт форум для анализа, обсуждения возможностей её решения, предлагает идеи и альтернативные варианты. Разработчик делает выбор одной альтернативы и исходя из всех альтернатив. Поддержание в компании ролей инициатора и организатора управленческих решений может значительно повысить результативность управления.

Обязательной для управленческого решения является целевая направленность [7]. Это характеристика определяется выбором целевых параметров, для достижения которых принимаются управленческие решения, и на которые данное управляющее воздействие должно повлиять непосредственным образом. Следует отметить, что противоречивые цели не позволяют принять оптимальное решение, которое бы удовлетворяло одновременно всем критериям. В то же время, наличие чётко упорядоченной структуры - «дерево целей»- с взаимосвязанными и взаимообусловленными его элементами позволяет принимать эффективные и оптимальные решения. Управляющее воздействие оказывается в отношении:

- внутренней структуры, содержания, взаимосвязей элементов и состава входных и выходных параметров объекта управления;

- модели поведения, организации функционирования объекта управления, порядка и способов взаимодействия с субъектом управления;

- целей управления - желаемого состояния объекта управления, а также границ целевых значений его выходных параметров [14];

- правил оценки достижения целей управления и критериев оценки соответствия выходных параметров целевым значениям;

- изменения значений входных параметров объекта управления.

Субъект управления руководствуется понятиями, которые сложились в

сознании людей под влиянием различных социальных аспектов. Решения управляющей подсистемы, базирующиеся на законах экономического развития, разрабатываются в соответствии с принципами и с помощью существующих методов принятия управленческих решений [11]. Таковыми являются:

- методы, основанные на использовании опыта и знаний специалистов. Такая группа включает методы, которые основаны на обнаружении и выводе мнений опытных специалистов, использовании их опыта и нестандартных подходов к обоснованию, разработке и реализации управленческих решений;

- формализованные методы, основанные на предварительно заданных алгоритмах, (может использоваться математический аппарат);

- неформализованные методы, основанные на описании процедур обоснования, разработки и реализации управленческих решений на логическом уровне;

- методы исследования информационных потоков, целью которых является изучение и формализация информационных процессов относительно поставленной управленческой проблемы.

На выбор методов принятия управленческих решений и контроля их исполнения влияют поведенческие особенности менеджеров, принятые в

организации, тип и стиль управления [6]. В таблице 3 представлена зависимость стиля руководства на процесс принятия решения.

Таблица 3

Влияние стиля руководства на процесс принятия управленческих решений

|

Стиль руководства |

Методы разработки решений |

Контроль исполнения решений |

|

Демократический |

Открытое обсуждение проблемы, прогнозирование, моделирование |

Доверие сотрудникам, мягкие формы контролирования |

|

Авторитарный |

Анализ ситуации, проработка сценария, моделирование |

Жёсткий контроль |

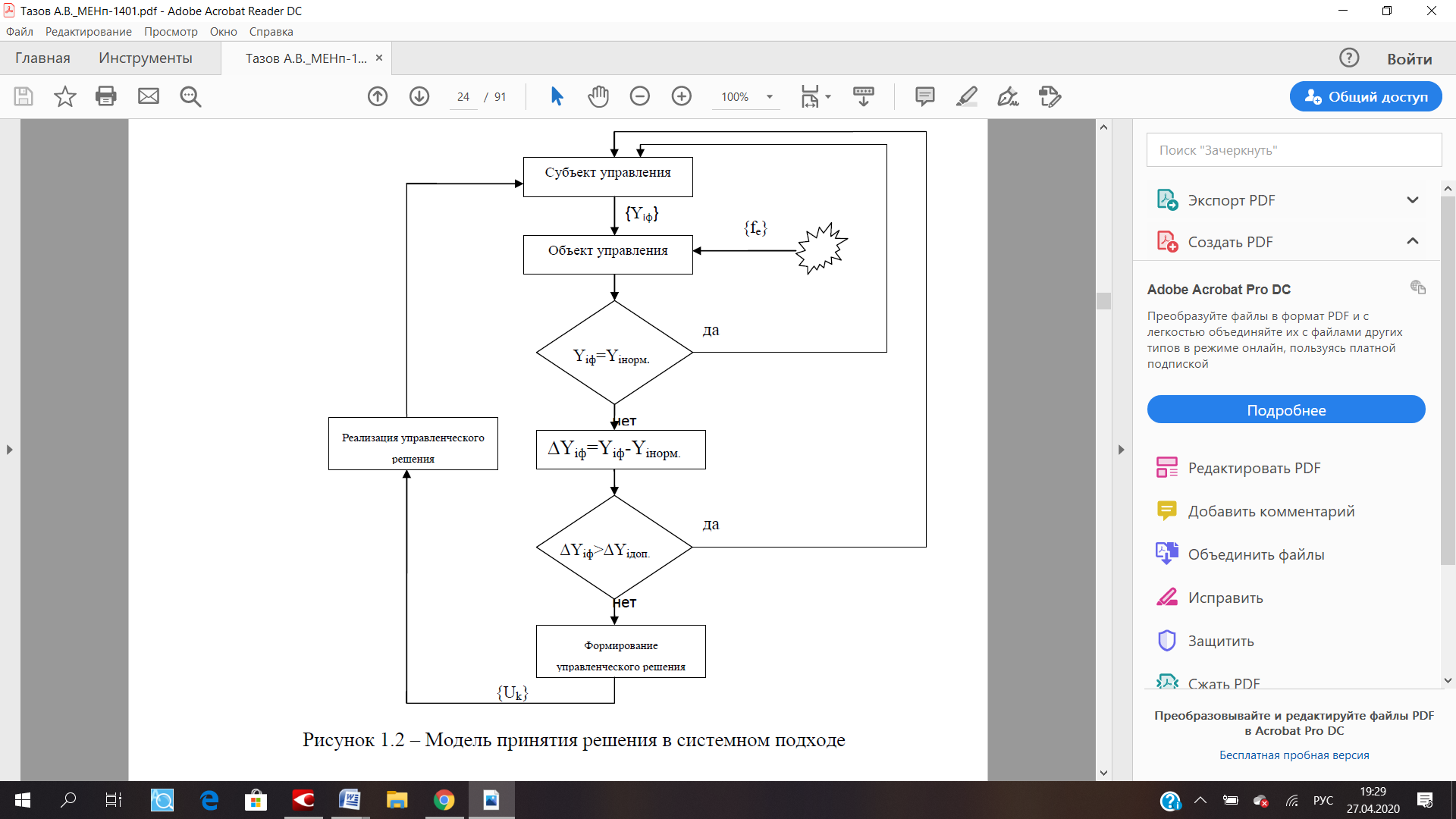

Принятие управленческих решений является сложным и систематизированным процессом, состоящим из серии последовательных этапов. Состояние объекта управления оценивается множеством параметров (характеристик), {Yi}. Фактическое значение Yif каждого i-го параметра сравнивается с нормативным Yiнорм, то есть с тем значением параметра Yi объекта управления, соответствующее норме. Но основе информации о величине отклонений ΔYiф=Yiф-Yiнорм, формируются управляющие воздействия, которые направлены на устранение различных отклонений. Здесь и сосредоточена ключевая роль в деятельности менеджеров. Совокупность управляющих воздействий обозначим {Uk}. Воздействие может быть и единственным, это зависит от ситуации, возникающей в объекте управления. Выбор воздействий осуществляется на основе предварительного анализа возможных их последствий.

Отклонения ΔYiф могут быть обусловлены влиянием внешней среды и воздействием внутренних факторов.

Реализация управляющих воздействий может столкнуться с разным видом помех, которые могут повлиять на это воздействие. Обозначим их множество {fe}. Они тоже могут быть как внешние, так и внутренние. Изменение одного или нескольких факторов вместе вызывает необходимость принятия мер управленческого воздействия, которые направлены на сохранение свойств системы в качестве целостного образования. При появлении новых отклонений от нормы система управления снова вырабатывает управляющие воздействия {Uk}, начинает происходить непрерывный и сложный процесс поддержания экономических показателей организации.

Рисунок 2 – Модель принятия решения в системном подходе

Экспертами по управлению рекомендуются разнообразные схемы процесса управленческих решений, которые, в свою очередь, разграничиваются между собой степенью детализации отдельно взятых процедур. Стандартная процедура принятия управленческих решений, принимаемая в любой компании, включает в себя установление задач решения проблемы, разработку решения, организацию его выполнения, а также оценку данного решения [5].

Процесс принятия и реализации управленческих решений базируется на следующих принципах:

- принцип взаимосвязи процессов. Процесс принятия решений должен иметь связь с остальными процессами, существующими в организации.

- принцип востребованности процесса. Процесс принятия решения должен иметь цель и, в конечном итоге, востребованный результат.

- принцип документированности процессов. Процесс принятия решений должен документироваться, чтобы в дальнейшем можно было применить базовые аспекты для совершенствования.

- принцип контроля. Любой процесс, как и принятие решений, должен контролироваться.

- принцип ответственности. За разработку и принятие решения отвечает руководитель.

В настоящее время специалисты в области принятия решений предлагают разные схемы процесса управленческих решений, которые в свою очередь имеют различия между собой степенью уточнения отдельных моментов. Универсальная схема процесса управленческих решений отражена в виде схемы на рисунке 3 [7].

Рисунок 3 - Алгоритм принятия решений при традиционном менеджменте

В современной экономике не редко используется альтернативный вариант процесса принятия управленческих решений, который выглядит следующим образом:

- необходимость (потребность в принятии решения);

- методы принятия решений (какие методы следует использовать для принятия решения);

- ресурсы (проанализировать необходимые ресурсы для разработки управленческого решения);

- пути решения (рассмотрение всех возможных вариантов развития событий);

- предвидение последствий (умение видеть перспективу принятого решения);

- ожидаемые результаты (чего следует ждать от принятия решения);

- ценности;

- выбор (выбор наиболее лучшего варианта решения);

- приемлемость (насколько оптимальным будет данное решение);

- исполнение [16].

Стремительность изменений, характерная черта современного мира, является источником возможностей и угроз для организации. Именно реализация возможностей и предотвращение угроз, возникающих во внешней среде организации, обеспечивает устойчивость ее развития. И возможности, и угрозы - суть управленческих проблем, вызывающие в настоящем или будущем разрывы между существующим и желаемым состоянием объекта управления. Поэтому принятие управленческого решения следует рассматривать с ситуационной точки зрения.

Теория ситуационного подхода основывается на трёх положениях:

- руководитель должен уметь предвидеть последствия от применения в определённой ситуации каждого из управленческих методов;

- руководитель должен правильно интерпретировать ситуацию, уметь выявлять наиболее важные факторы и определять эффект от изменений тех или иных переменных показателей этой ситуации;

- руководитель должен увязать определённые приёмы с конкретными ситуациями для того, чтобы обеспечить наибольшую эффективность в достижении цели.

В соответствии с этим подходом менеджеры наряду с общим руководством компанией осуществляют эффективное управление конкретной ситуацией, основываясь на ее понимании, анализе, оценке и динамике её изменения и т.д.

Адаптация в сложной и высоко динамичной среде обуславливает существование комплекса сложных управленческих задач, требующих решения. Основанием для их принятия является наличие таких проблем как:

- как отклонение состояния объекта управления от целей, установленных для текущей даты. Таковыми является большинство оперативных задач. Управляющее воздействие, как правило, принимается относительно входных параметров объекта управления для того, чтобы «выровнять» или «отрегулировать» выходные параметры до указанных пределов целевых значений. В дальнейшей перспективе могут иметь место ситуационные планы, которые предназначены для своевременного устранения отклонений от заданных параметров;

- как отклонение прогнозируемого состояния объекта управления от целей, установленных на дату в будущем периоде. Отсутствие наличия проблем в настоящий момент не гарантирует их отсутствия в будущем; многие ситуационные проблемы возникли давно и обнаружились только сейчас. Кроме того, неразрешимость ряда проблем требует, с одной стороны, трансформации системы целей и радикального изменения модели поведения и характеристик объекта управления - с другой. Предполагаемый разрыв, положительный или отрицательный, между траекторией движения объекта управления и целевыми установками требует применения незамедлительных мер.

Таким образом, для того, чтобы поддерживать эффективность управления предприятием, необходимо принимать качественные и своевременные управленческие решения. Исходя из того, что должность руководителя является ключевой в организации, ему необходимо знать основные методы, процессы и способы принятия и реализации решений. Благодаря правильно выбранным и продуманным управленческим решениям компания будет вести эффективную деятельность.

Глава 2. АНАЛИЗ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ НА ПРИМЕРЕ ПАО «КуйбышевАзот»

2.1. Анализ предпосылок принятия управленческого решения

Объектом исследования выбрано ПАО «КуйбышевАзот». Предприятие является одним из ведущих в российской химической промышленности. Компания расположена в г. Тольятти Самарской области на ул. Новозаводская, 6.

Анализ организационно-экономических показателей ПАО «КуйбышевАзот» свидетельствует, что на эффективность деятельности предприятия в значительной мере влияет превышение темпов роста себестоимости над выручкой.

Оценка финансовой прочности предприятия и силы операционного рычага на основе инструментов концепции безубыточности представлены в таблице 4.

Таблица 4

Основные показатели безубыточности ПАО «КуйбышевАзот»

|

Показатели |

2017 |

2018 |

2019 |

Отклонение 2017-2018 |

Отклонение 2018-2019 |

Отклонение 2017-2019 |

|||

|

Абс. |

% |

Абс. |

% |

Абс. |

% |

||||

|

Денежный поток, млрд. руб. |

38,09 |

37,91 |

43,01 |

-0,18 |

-0,47 |

5,10 |

13,46 |

4,92 |

12,92 |

|

Совокупные переменные издержки, млрд. руб. |

22,60 |

26,73 |

31,79 |

4,13 |

18,28 |

5,06 |

18,94 |

9,19 |

40,69 |

|

Суммарная валовая маржа, млрд. руб. |

15,49 |

11,18 |

11,22 |

-4,31 |

-27,83 |

0,04 |

0,35 |

-4,27 |

-27,58 |

|

Коэффициент валовой маржи |

0,41 |

0,29 |

0,26 |

-0,11 |

-0,03 |

-0,15 |

|||

|

Постоянные издержки, млрд. руб. |

2,20 |

2,40 |

2,46 |

0,20 |

8,85 |

0,06 |

2,33 |

0,25 |

11,39 |

|

Критический объём продаж, млрд. руб. |

5,42 |

8,13 |

9,41 |

2,71 |

50,11 |

1,28 |

15,70 |

3,99 |

73,68 |

|

Запас финансовой прочности, млрд.руб. |

32,67 |

29,78 |

33,60 |

-2,90 |

-8,86 |

3,82 |

12,84 |

0,93 |

2,84 |

|

Запас финансовой прочности, % |

85,78 |

78,55 |

78,12 |

-7,23 |

-0,42 |

-7,65 |

|||

|

Прибыль, млрд. руб. |

13,29 |

8,78 |

8,77 |

-4,51 |

-33,91 |

-0,02 |

-0,20 |

-4,52 |

-34,04 |

|

Сила операционного рычага |

1,17 |

1,27 |

1,28 |

0,10 |

8,93 |

0,01 |

0,79 |

0,11 |

9,79 |

Анализ структуры затрат в 2017 г. свидетельствует о том, что доля переменных затрат в общем объёме значительна и составляет 91,11%. Коэффициент валовой маржи показывает, что с каждого рубля выручки предприятие получает 0,41 руб. маржинального дохода. Значение показателя достаточно высокое, и это позволяет оценить работу предприятия в целом как эффективную. Запас финансовой прочности составил 85%. Это высокий показатель, что означает низкий операционный риск.

Анализ безубыточности предприятия за период 2017 - 2018 гг. свидетельствует о негативных тенденциях в деятельности предприятия. Это подтверждается снижением коэффициента валовой маржи в 2018 г. на 0,11 пункта, запаса финансовой прочности - на 0,072 пункта. В то же время сила операционного рычага выросла на 0,11. Порог рентабельности предприятия увеличился на 50,11%.

Проанализировав структуру затрат за 2018 гг., можно сказать, что доля переменных затрат в общем объёме составляет 91,76%. KMR = 0,29 показывает, что с каждого рубля выручки предприятие получает 0,29 руб. маржинального дохода. Запас финансовой прочности достаточно высокий и равен 78,5%. Однако, следует отметить наметившуюся в 2018 г. тенденцию к снижению.

Анализ безубыточности предприятия за период 2018 - 2019 гг. свидетельствует о негативных тенденциях в деятельности предприятия. Это подтверждается снижением коэффициента валовой маржи в 2019 гг. на 0,03 пункта, запаса финансовой прочности снизился на 0,004 пункта. В то же время сила операционного рычага незначительно увеличилась на 0,01, а порог рентабельности увеличился на 15,7%.

Доля переменных затрат в 2019 г. составляет 92,83%, она превышает 50%, следовательно, это оценивается как эффективная структура затрат. KMR = 0,26 показывает, что с каждого рубля выручки предприятие получает 0,26 руб. маржинального дохода. Запас финансовой прочности равен 78,1%. Это достаточно высокий показатель.

Анализ безубыточности предприятия за период 2017 - 2019 гг. как и предыдущие периоды показал спад в операционной деятельности организации. Происходит снижение коэффициента валовой маржи в 2019 г. на 0,14 пункта, запаса финансовой прочности снизился на 0,077 пункта. Сила операционного рычага в данный период увеличилась на 0,12, а порог рентабельности на 42,42%.

Оценка влияния динамики основных элементов операционного рычага на изменения критического объёма продаж представлена в таблице 5.

Таблица 5

Факторный анализ порога рентабельности ПАО «КуйбышевАзот»

|

№ подстановки |

Факторы |

Порог рентабельности |

Размер влияния |

Размер влияния, руб. |

Степень влияния, % |

||

|

CF |

FC |

VC |

|||||

|

0 |

37911005 |

2399000 |

26728931 |

8133419,703 |

0 |

||

|

1 |

43012605 |

2399000 |

26728931 |

6336852,445 |

1796567,259 |

1796567,259 |

36,89 |

|

2 |

43012605 |

2455000 |

26728931 |

6484773,969 |

147921,5243 |

147921,5243 |

3,04 |

|

3 |

43012605 |

2455000 |

31791775 |

9410707,165 |

2925933,196 |

2925933,196 |

60,08 |

|

Итого |

1277287,461 |

4870421,979 |

100 |

||||

Капролактам является одним из основных видов продукции предприятия, занимающий долю в 12,3%, поэтому далее определяется порог рентабельности и анализируется влияние изменения основных элементов операционного рычага на динамику прибыли по капролактаму.

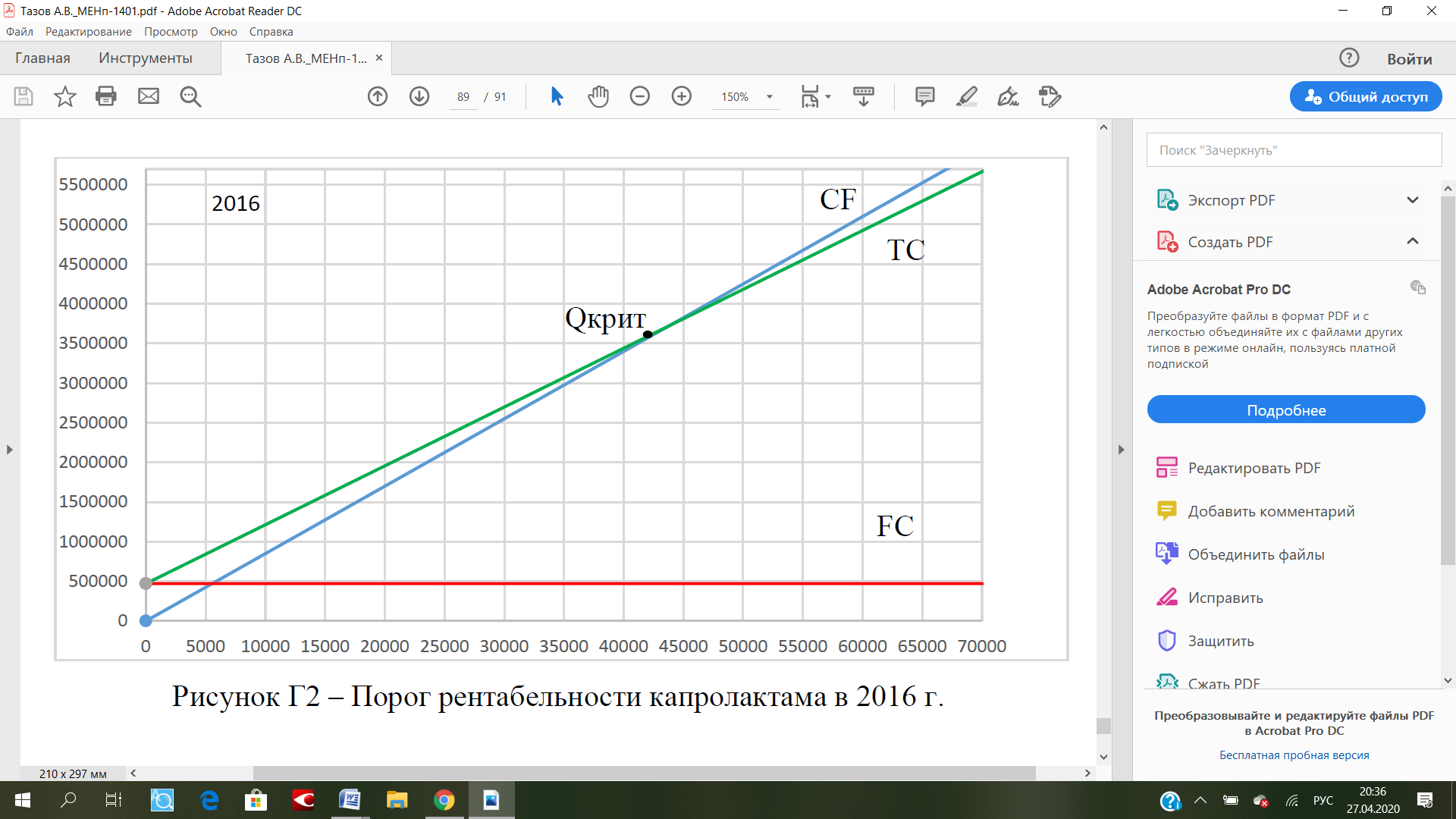

Анализ структуры затрат 2019 г. свидетельствует о том, что доля переменных затрат в объёме превысила 50% и составила 96,67%. Коэффициент валовой маржи равен 0,25 и показывает, что с каждого рубля выручки предприятие получает 0,25 руб. маржинального дохода. Критический объем продаж равен 1661756,19 тыс. руб. Достигнув этого объема, предприятие покрыло совокупные затраты денежным потоком, полученным в результате реализации. Запас финансовой прочности равен 89,53%, Это достаточно высокий показатель. Снижение объема выпуска безопасно только на этот процент, дальнейшее сокращение производства приведет к убыткам. Графическая интерпретация точки безубыточности представлена на рис.4.

[Введите цитату из документа или краткое описание интересного события. Надпись можно поместить в любое место документа. Для изменения форматирования надписи, содержащей броские цитаты, используйте вкладку "Работа с надписями".]

Рисунок 4 – Порог рентабельности капролактама в 2019 г.

Анализ безубыточности за 2018 - 2019 гг. показал, что валовая маржа за этот период увеличилась в 2 раза и составила 21677,77 тыс. руб. Коэффициент валовой маржи увеличился с 0,13 до 0,21. Критический объём продаж в штуках и рублях снизился почти в 2 раза. Запас финансовой прочности в данный период увеличился с 78,80% до 87,95%. Сила операционного рычага за рассматриваемый период снизилась с 1,29 до 1,14.

Анализ структуры затрат 2019 г. свидетельствует о том, что доля переменных затрат в общем объёме составила 96,94%. Коэффициент валовой маржи равен 0,21 показывает, что с каждого рубля выручки предприятие получает 0,21 руб. маржинального дохода. Значение показателя высоко, это позволяет оценить работу предприятия в целом как эффективную. Критический объём продаж равен 2462303,54 тыс. руб. Запас финансовой прочности равен 87,95%.

Анализ безубыточности 2017 - 2019 гг. показал, что валовая маржа незначительно снизилась на 1,9%. Коэффициент валовой маржи соответственно снизился на 0,04 пункта. Критический объём продаж в данный период повысился почти в 1,5 раза. Запас финансовой прочности за анализируемый период снизился с 89,53% до 87,95%. Сила операционного рычага увеличилась с 1,12 до 1,14.

Таким образом, продажи капролактама в течение 2017 - 2019 гг. находятся в зоне прибыли, запас прочности достаточно высокий.

[Введите цитату из документа или краткое описание интересного события. Надпись можно поместить в любое место документа. Для изменения форматирования надписи, содержащей броские цитаты, используйте вкладку "Работа с надписями".]

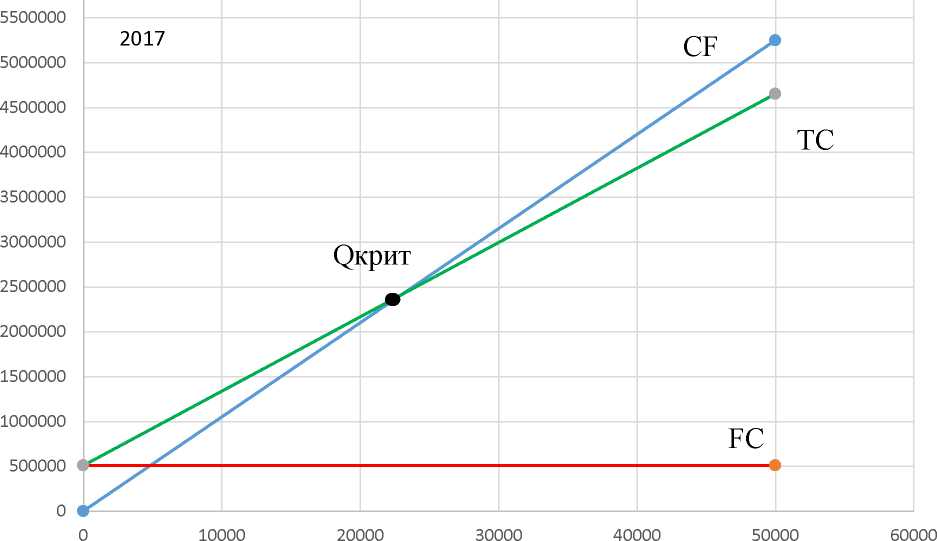

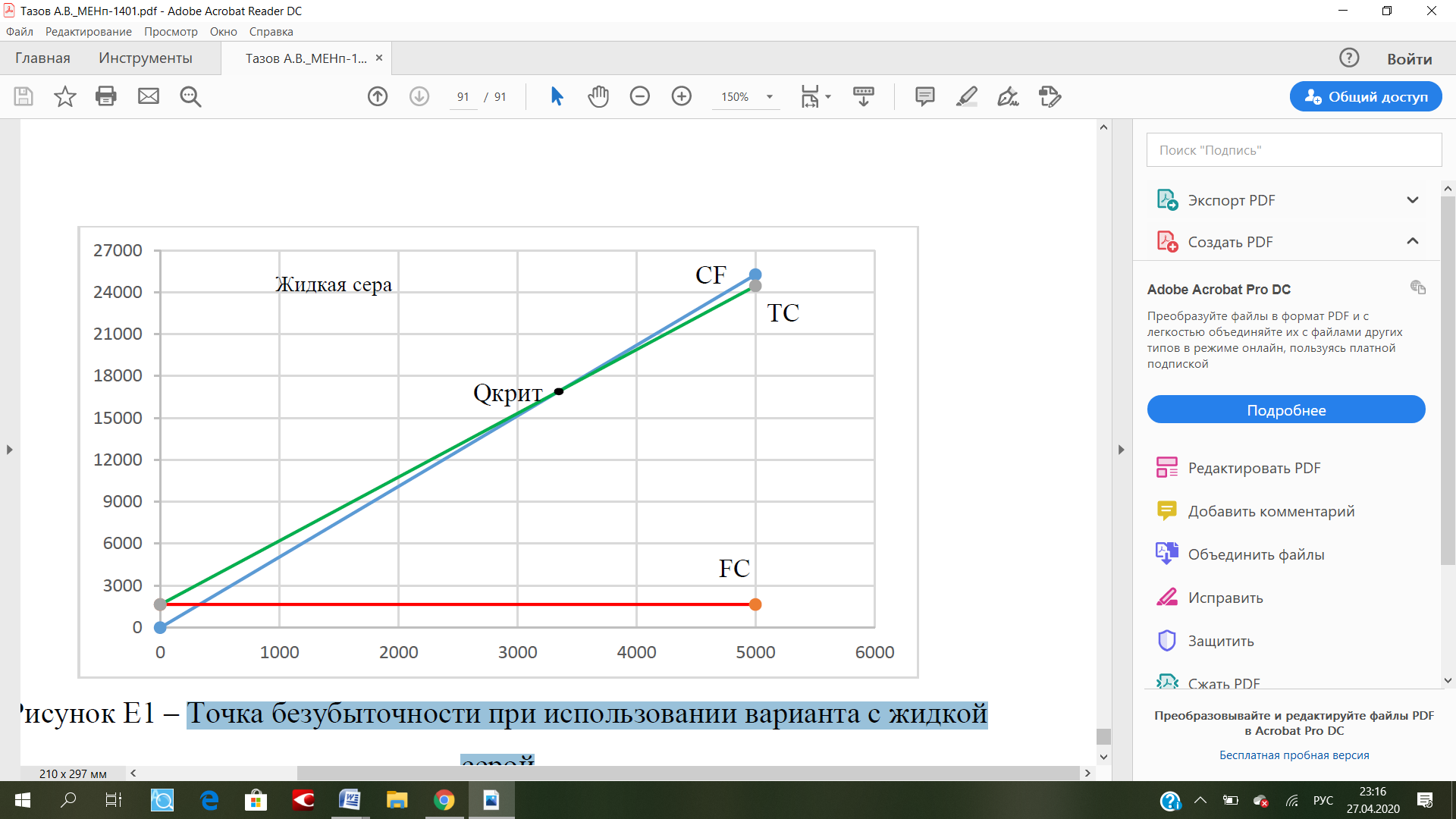

Рисунок 5 - Порог рентабельности производства капролактама 2019 г.

На приведенном графике (рисунок 5) точка безубыточности (порог рентабельности) находится в координате (22972,23; 2412084,02). Пороговое значение объема продаж находится на пересечении прямых, характеризующих затраты TC и выручку от реализации CF. Выше точки безубыточности находится зона прибыли, угол между прямыми CF и ТС, ниже - зона убытков. Поскольку фактический объем продаж равен 194539,21 т, то предприятие перешло порог рентабельности и находится в зоне прибыли. Расстояние между координатами Q1 = 194539,21 и QKpum = 23450,51 на графике оси Х представляет собой запас финансовой прочности в натуральном выражении. Промежуток между соответствующими координатами оси У - запас финансовой прочности в стоимостном выражении.

Рост переменных издержек в анализируемом периоде, описываемых линейным уравнением вида у = кх , где х - объем производимой продукции, а k - величина средних переменных затрат (коэффициент наклона прямой), увеличил угол наклона прямой к оси Ох. Наклон прямой совокупных затрат ТС изменился соответственно. Рост постоянных расходов сместил прямую FC вверх по оси у на 99733,56. Таким образом, точка безубыточности сдвинется вправо и вверх по отношению к 2017 г. Площадь зоны прибыли предприятия уменьшится.

2.2. Обоснование управленческого решения в процессе инвестирования на основе концепции безубыточности

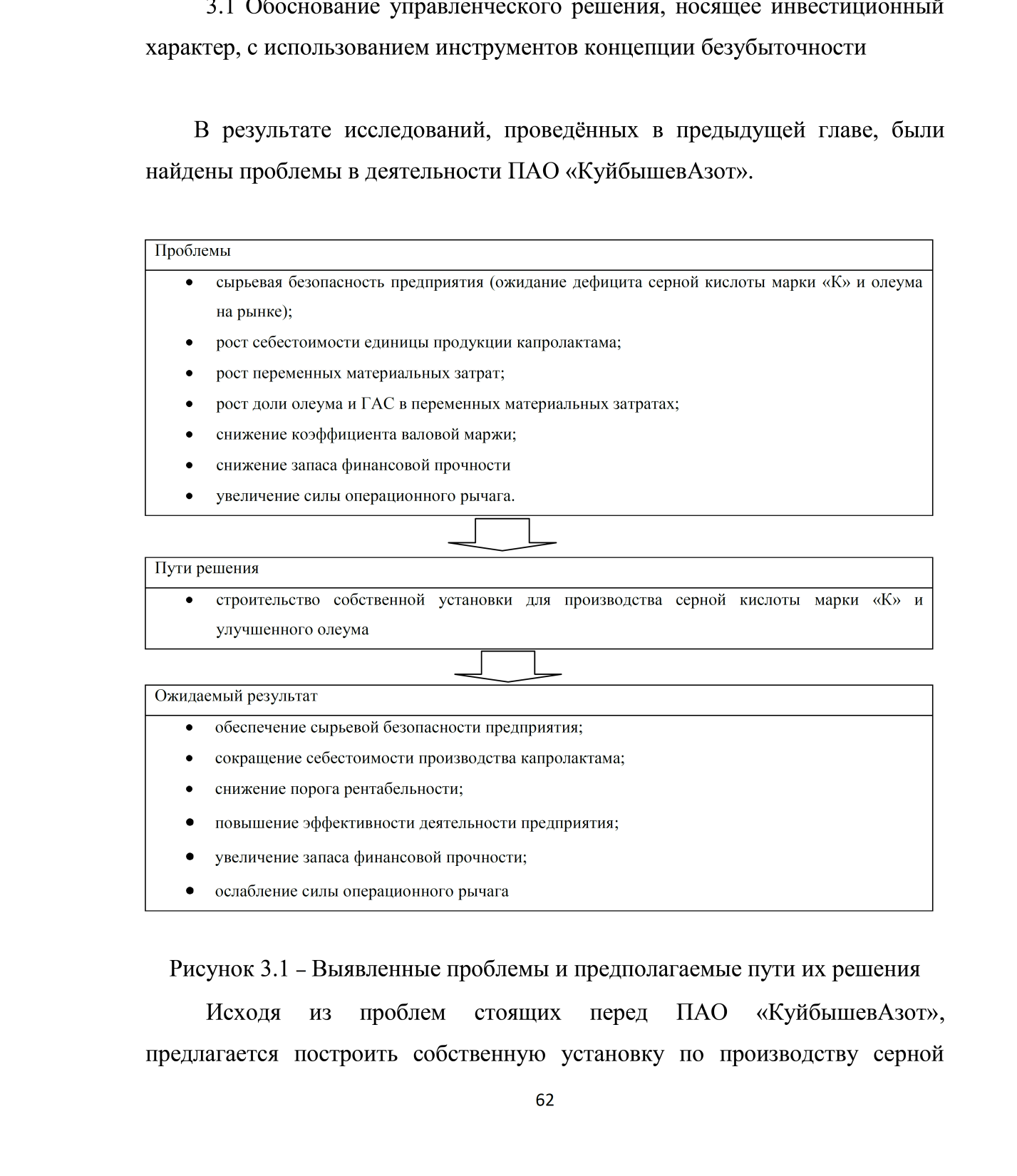

В результате проведенных исследований, были найдены проблемы в деятельности ПАО «КуйбышевАзот» (рис.6).

Рисунок 6 - Выявленные проблемы и предполагаемые пути их решения

Исходя из проблем стоящих перед ПАО «КуйбышевАзот», предлагается построить собственную установку по производству серной кислоты марки «К» и улучшенного олеума суммарной мощностью 500 тыс. т/год в перерасчёте на моногидрат.

Целью данного проекта будет являться сырьевая безопасность ПАО «КуйбышевАзот» и снижение себестоимости капролактама и продуктов его переработки.

В настоящее время в РФ существует только один производитель серной кислоты марки «К» - филиал ОАО «Щекиноазот» в г. Ефремов. В октябре 2017 г. в связи с вводом новой установки с мощностью 200 тыс. т и закрытием старой (500 тыс. т.) товарного объёма, который поставляется на рынок РФ, будет недостаточно для обеспечения потребностей ПАО «КуйбышевАзот». Кроме того, в стоимости серной кислоты, закупаемой ПАО «КуйбышевАзот», в настоящее время стоимость доставки составляет от 37% до 74%, что обусловлено как значительными расстояниями, так и повышенными тарифами для опасных продуктов (стоимость перевозки формируется с учетом 3-го тарифного класса).

В связи с необходимостью обеспечения потребности ПАО «КуйбышевАзот» в основном сырье для производства серной кислоты и олеума, а также в целях снижения зависимости от поставщиков сырья, рассматривается вариант строительства на территории производственной площадки ПАО «КуйбышевАзот» установки по производству серной кислоты марки «К» и улучшенного олеума. Технологические и экологические показатели, достигаемые в данной сернокислотной системе, соответствуют современным требованиям сернокислотных производств в мире. Оборудование в свою очередь соответствует последним достижениям в области науки и техники для сернокислотных производств и энергетики.

Проектные работы по строительству установки по производству серной кислоты предполагается осуществлять за счет привлечения «Института по проектированию заводов основной химической промышленности «Гипрохим».

Так как основным сырьем для производства серной кислоты и олеума является сера, ПАО «КуйбышевАзот» рассматривает три варианта реализации данного проекта.

Первый вариант предполагает использование в качестве сырья гранулированной либо комовой серы, второй вариант - жидкой серы, а третий - и гранулированной, и жидкой серы в зависимости от ситуации, которая определяется поставщиками сырья.

Предлагается три варианта строительства. В первом варианте помимо самой установки по производству серной кислоты необходимо дополнительно строительство отделения плавления серы, в котором будет проходить процесс плавления серы при использовании пара низкого давления для последующего применения ее в технологическом процессе.

Во втором варианте кроме установки по производству серной кислоты необходимо еще строительство модуля слива жидкой серы, дополнительных ж/д путей и закупка цистерн, которые должны будут обеспечивать доставку серы от поставщика до производственной площадки ПАО «КуйбышевАзот». По предварительной экспертной оценке, дополнительные затраты по обоим вариантам сопоставимы между собой.

В случае реализации проекта по третьему варианту, обязательным будет покупка ж/д цистерн и строительство всех вышеперечисленных дополнительных объектов, а именно отделения плавления серы, модуля слива и ж/д путей. Необходимо отметить, что в данном варианте реализации проекта потребуется одно отделение плавления в отличие от варианта с использованием гранулированной серы в качестве сырья, где таких отделений плавления потребуется два. По оценочным данным, реализация проекта с использованием гранулированной и жидкой серы приведет к незначительному удорожанию проекта по сравнению с первым или вторым вариантами.

Ниже представлены таблицы 6 и 7, на которых приведены обоснования о производстве или покупке сырья.

Таблица 6

Исходные данные для расчёта обоснования выбора

«производить или покупать» до внедрения мероприятия

|

Наименование продукции |

Постоянные расходы |

Переменные расходы |

Цена покупки готовой продукции |

Объём |

||

|

ТБ |

2016 |

2017 |

||||

|

Капролактам |

596155869,3 |

16121645065 |

105000 |

26939,94 |

197048,72 |

194539,2 1 |

Таблица 7

Исходные данные для расчёта обоснования выбора «производить или покупать» после внедрения мероприятия

|

Наименование продукции |

Постоянные расходы |

Переменные расходы |

Цена покупки готовой продукции |

Объём |

||

|

ТБ |

2017 |

2018 |

||||

|

Капролактам |

596155869,3 |

15575309245 |

105000 |

23450,51 |

194539,2087 |

205723,2387 |

На основе вышесказанного можно сделать вывод о целесообразности строительства на территории предприятия новой технологической системы производства серной кислоты марки «К» и олеума с использованием энергосберегающей технологии для обеспечения бесперебойной работы предприятия.

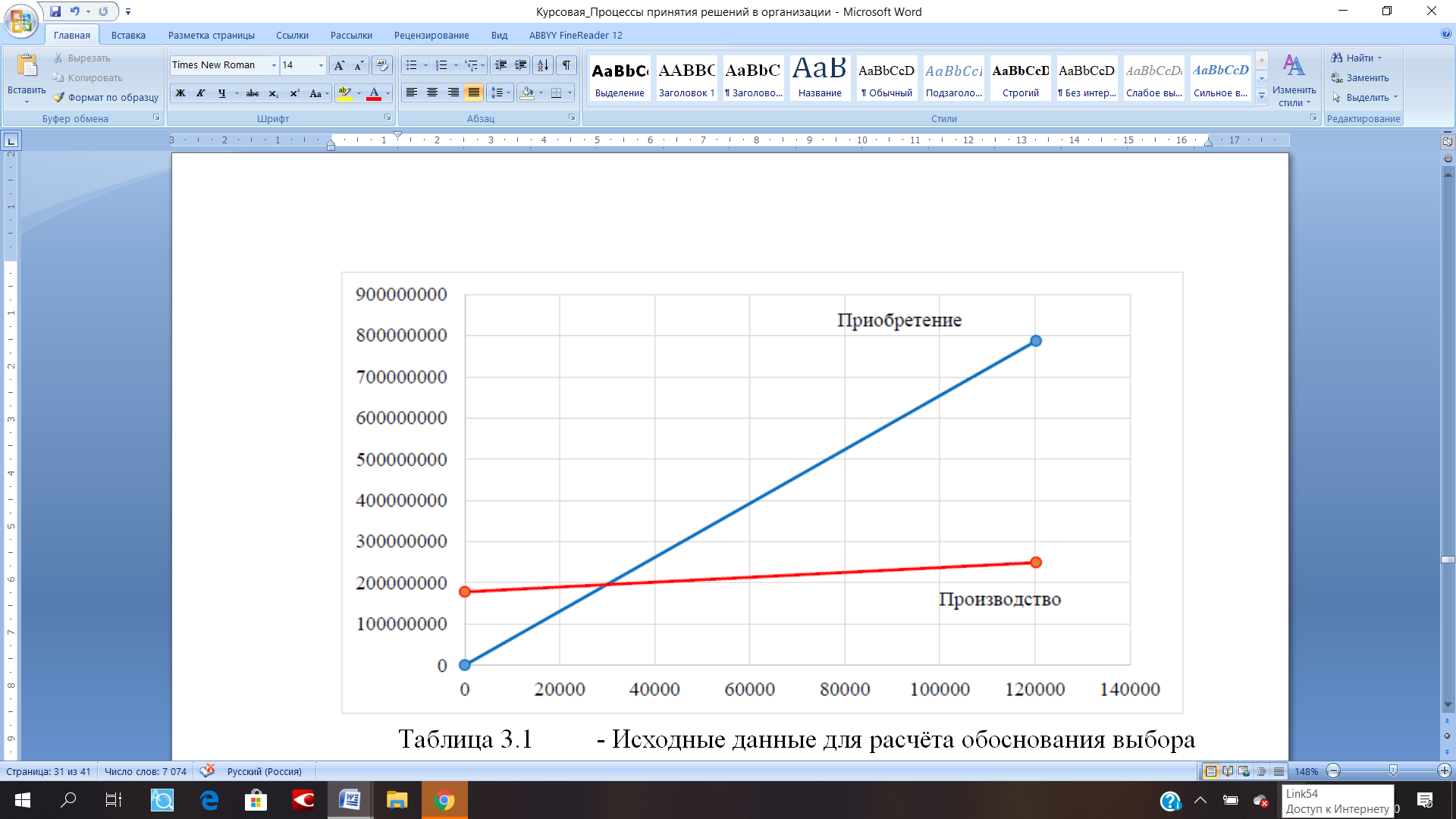

Рисунок 7 - Обоснование решения «производить или покупать» по 2-ому варианту

В таблице 8 приведены сводные данные по эксплуатационным и энергозатратам в рублях на выпуск 1 тонны серной кислоты в случае использования гранулированной серы в качестве исходного сырья.

Таблица 8

Затраты на выпуск 1 т серной кислоты (гранулированная сера)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Газ природный |

0,16 |

0,16 |

0,17 |

0,17 |

0,17 |

0,18 |

|

Электроэнергия |

187,29 |

201,34 |

216,44 |

232,67 |

250,12 |

268,88 |

|

Вода оборотная |

71,97 |

75,57 |

79,35 |

83,32 |

87,48 |

91,86 |

|

Пар (P=0,6 Мпа, Т=158С) |

325,35 |

349,75 |

375,99 |

404,18 |

434,50 |

467,09 |

В таблице 9 приведены сводные данные по эксплуатационным и энергозатратам в рублях на выпуск 1 тонны серной кислоты в случае использования жидкой серы в качестве исходного сырья.

Таблица 9

Затраты на выпуск 1 т серной кислоты (жидкая сера)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Газ природный |

0,16 |

0,16 |

0,17 |

0,17 |

0,17 |

0,18 |

|

Электроэнергия |

270,13 |

290,39 |

312,17 |

335,58 |

360,75 |

387,81 |

|

Вода оборотная |

71,97 |

75,57 |

79,35 |

83,32 |

87,48 |

91,86 |

|

Пар (P=0,6 Мпа, Т=158С) |

265,10 |

284,98 |

306,36 |

329,34 |

354,04 |

380,59 |

Списочная численность ПАО «КуйбышевАзот» - 5143 человек. Численность персонала нового производства составит 50 человек. Принятый персонал будет проходить предварительное обучение и стажировку на существующих производствах предприятия.

Таким образом, строительство установки получения серной кислоты и олеума на ПАО «КуйбышевАзот» позволит создать дополнительные высокопроизводительные рабочие места в количестве 50 человек.

Планируемые расходы на персонал в тыс. руб. при выпуске серной кислоты и олеума для всех рассматриваемых вариантов реализации проекта приведены в таблице 10.

Таблица 10

Расходы на персонал

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Заработная плата |

30 173 |

31 174 |

32 138 |

33 076 |

33 986 |

34 878 |

|

Отчисления на соц. страхование |

9 263 |

9 570 |

9 867 |

10 154 |

10 434 |

10 708 |

На основе инструментов концепции безубыточности можно определить наиболее перспективный вариант реализации данного инвестиционного проекта (таблица 11).

Таблица 11

Выбор инвестиционного варианта на основе элементов операционного рычага

|

№ п/п |

Показатели |

Жидкая сера |

Гранулированная. сера |

Жидкая и гранулированная |

|

1 |

Цена продукции, тыс. руб. |

5,05 |

6,53 |

11,57 |

|

2 |

Объём продаж, т |

120274 |

120274 |

120274 |

|

3 |

Денежный поток, тыс. руб. |

607641,59 |

785173,01 |

1391007,926 |

|

4 |

Переменные средние издержки, тыс. руб. |

4,56 |

5,91 |

10,47 |

|

5 |

Совокупные переменные издержки, руб. |

288400 |

312774 |

300587 |

|

6 |

Валовая маржа, тыс. руб. |

0,49 |

0,62 |

1,10 |

|

7 |

Суммарная валовая маржа, тыс. руб. |

59192,15 |

74353,67 |

131739,15 |

|

8 |

Коэффициент валовой маржи |

0,09741 |

0,09470 |

0,09471 |

|

9 |

Постоянные издержки, руб. |

1651,58 |

1777,3 |

17773 |

|

10 |

Критический объём продаж, т |

3355,89 |

2874,95 |

16226,23 |

|

Критический объём продаж, руб. |

16954,42 |

18768,25 |

187661,64 |

|

|

11 |

Запас финансовой прочности, руб. |

590687,16 |

766404,76 |

1203346,29 |

|

Запас финансовой прочности, %. |

97,21 |

97,61 |

86,51 |

|

|

12 |

Прибыль, руб. |

57540,57 |

72576,37 |

113966,15 |

|

13 |

Сила операционного рычага |

1,03 |

1,02 |

1,16 |

Анализ безубыточности производства серной кислоты на основе жидкой серы свидетельствует о том, что показатель валовой маржи составляет 0,49. Коэффициент валовой маржи составляет 0,09741.

Критический объём продаж в тоннах и в рублях составляет 3355,89 и 16954,42 соответственно. Запас финансовой прочности в процентах очень высокий - 97,21%. Сила операционного рычага составляет 1,03.

Анализ безубыточности производства серной кислоты на основе гранулированной серы свидетельствует о том, что показатель валовой маржи составляет 0,62. Коэффициент валовой маржи составляет 0,09470. Критический объём продаж как в тоннах и рублях составляет 2874,95 и 17768,25 соответственно.

Анализ безубыточности производства серной кислоты с использованием жидкой и гранулированной серой свидетельствует о том, что показатель валовой маржи составляет 1,10. Коэффициент валовой маржи 0,09471. Критический объём продаж в тоннах 16226,23 т, а в рублях - 187661,64 руб.

Критический объём продаж по каждому варианту рассмотрим в графическом виде (рисунок 8).

Рисунок 8 - Точка безубыточности при использовании варианта с жидкой серой

Прямая переменных издержек описывается следующим образом: у = n*q, где q - объем производимой продукции, ап - величина средних переменных затрат (коэффициент наклона прямой). В результате 15% изменения средних переменных затрат график переменных издержек будет смещён. Наклон прямой совокупных затрат изменится аналогично. Следовательно, точка безубыточности сдвинется влево вниз и будет равна 21024 т. Ввиду этого, порог рентабельности снизится и будет преодолён быстрее. Зона прибыли предприятия увеличится на величину площади между линиями графиков совокупных затрат, а запас финансовой прочности в тоннах увеличится.

Существуют риски, возникающие из-за внешних событий. Их действие не ограничивается рамками конкретного проекта, при этом такие риски невозможно устранить.

Среди рисков, которые можно сократить или устранить, можно выделить следующие: риск несоблюдения графика реализации проекта; технологический риск; сырьевой риск; риск неплатежей и, соответственно, отсутствие свободных денежных средств; валютный риск.

Риск несоблюдения графика реализации проекта. Данный риск сведён к минимуму вследствие следующих факторов:

- осуществляется тщательный подбор участников для реализации проекта;

- ведется детальная разработка плана реализации проекта;

- имеется производственная база для реализации данного проекта;

- штат инициатора проекта укомплектован квалифицированным персоналом.

Таким образом, с помощью инструментов концепции безубыточности были рассчитаны основные показатели безубыточности предприятия и одного из основных продуктов - капролактама. Исходя из этих данных, было выявлена повышающаяся себестоимость капролактама, а также зависимость ПАО «КуйбышевАзот» от поставщиков сырья (серы). Следовательно, строительство установки на предприятии является необходимым мероприятием для обеспечения сырьевой безопасности предприятия, а также снижения себестоимости производства капролактама и повышения эффективности деятельности предприятия.

Заключение

В первой главе были исследованы и определены подходы отечественных и зарубежных специалистов к сущности процесса принятия управленческих решений. Также автором были рассмотрены различные классификации к принятию таких решений: по степени участия, по уровням планирования, по содержанию видов деятельности, по функциональности и по свойствам.

В работе предложено несколько определений процесса принятия управленческих решений, которые раскрывают его сущность.

В процессе изучения различных принципов и требований для принятия решений, автором работы были выделены такие принципы как системность, стандартизация, автоматизм, гибкость, своевременность, ответственность и другие. Исходя из данных принципов и требований, был исследован универсальный алгоритм принятия управленческих решений.

После изучения теоретических аспектов по принятию управленческих решений, проведен анализ организационно-экономической деятельности предприятия ПАО «КуйбышевАзот» за период 2017-2019 гг. Отмечена динамика таких показателей, как выручка (+12,92%), производительность труда (13,07%). Показатели, которые отражают негативную сторону деятельности компании: себестоимость продаж, чистая прибыль, фондоотдача и др.

В ходе исследования были определены точка безубыточности, запас финансовой прочности, коэффициент валовой маржи, сила операционного рычага и другие показатели как по предприятию, так и по одному из основных продуктов - капролактаму. Анализ безубыточности был определён как аналитическим, так и графическим способом.

В результате проведённого анализа были выявлены проблемные зоны деятельности предприятия: повышающаяся себестоимость продукции и неэффективная деятельность самого предприятия.

Исходя из этого, на предприятии принято решение о разработке и дальнейшем строительстве установки для производства серной кислоты марки «К» и улучшенного олеума по трём различным вариантам. Первый предполагает использование в качестве исходного материала только жидкую серу, второй - использование гранулированной серы, третий - использование как жидкой, так и гранулированной серы в качестве исходных материалов.

С целью повышения эффективности деятельности предприятия решено строить данную установку с применением гранулированной и жидкой серы. Такая установка позволит снизить себестоимость основных материалов для капролактама на 15% а, следовательно, и себестоимость самого капролактама, снизить критический объём продаж на 6000 т и силу операционного рычага на 0,04, избавиться от зависимости от внешних поставщиков, а также улучшить качество выпускаемой продукции. Исходя из вышесказанного, реализация данного проекта будет способствовать повышению эффективности деятельности ПАО «КуйбышевАзот» и обеспечит устойчивое развитие компании.

Список используемой литературы

- Аверина О. И. Экономический анализ: практикум: учебное пособие / О. И. Аверина, Е. Г. Саранцева. - Саранск. : Издатель Афанасьев В.С., 2016. - 120 с.

- Аливанова С. В., Куренная В. В. Маржинальный анализ как эффективный метод выбора управленческих решений // Научный журнал КубГАУ. 2019. №80. С. 1-13.

- Ахтулова Л. Н., Ахтулов Л. А. Особенности принятия управленческих решений в организации // Омский научный вестник. 2018. №3. С. 35- 40.

- Бирман Л.А. Управленческие решения / Л.А. Бирман. - М.: Дело, 2018. 108 с.

- Богословская А. Б. Особенности принятия управленческих решений // Вестник РУДН. 2018. №2. С. 25-30.

- Васильева Л. Ф., Маничкина М. В. Возможности использования анализа безубыточности для принятия управленческих решений при многопродуктовом производстве // Научный журнал КубГАУ. 2017. №129. С. 1-7.

- Данилов А. Н., Кальницкая И. В. Управленческие решения в модели управления организацией // Омский научный вестник. 2014. №3. С. 45-47.

- Досужева Е. Е., Кириллов Ю. В. Системный подход к разработке управленческих решений при инвестировании // Интернет-журнал «Науковедение». 2018. №2. С. 1-9.

- Золотова Т.В. Методы принятия управленческих решений / Т.В. Золотова. - М.: Кнорус, 2017. 344 с.

- Иванова Ж. А. Оценка взаимосвязи затрат, объёма и прибыли как основа для принятия управленческих решений // Проблемы современной экономики. 2018. №9. С. 111-115.

- Краев В.Н. Методы принятия управленческих решений / В.Н. Краев. - Киров: МЦНИП, 2017. 322 с.

- Купина В. В., Маничкина М. В., Васильева Л. Ф. Реализация направлений развития управленческого учёта в принятии краткосрочных решений // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2018. №117. С. 387-400.

- Магданов П. В. Управленческое решение: понятие и определение // Вестник ОГУ. 2019. №8. С. 63-66.

- Мельник М. В. Методы принятия управленческих решений / М. В. Мельник, И. А. Фирсова. - М.: Юрайт, 2016.

- Мерзликина Г. С. Отраслевые особенности экономических расчётов при обосновании управленческих решений: учебное пособие / Г. С. Мерзликина, О. А. Минаева. - Волгоград. : ВолгГТУ, 2015. 108 с.

- Микони С.В. Теория принятия управленческих решений / С.В. Микони. - СПб.: Лань, 2018. 448 с.

- Официальный сайт «КуйбышевАзот» [Электронный ресурс]. - Режим доступа: www.kuazot.ru/

- Саранцева Е. Г. Обоснование управленческих решений на основе маржинального анализа // Вестник Волжского университета имени В.Н. Татищева. 2017. №2.

- Синельникова Т. И. Философские проблемы принятия оптимальных управленческих решений // Вестник Челябинского государственного университета. 2019. №9. С. 89-94.

- Тарханов О. В. Управленческое решение и знание // Издательский дом ФИНАНСЫ и КРЕДИТ. 2018. №7. С. 39-45.

- Фатхутдинов Р.А. Управленческие решения / Р.А. Фатхутдинов. - М.: Инфра-М, 2013. 344 с.

- Черняк В.З. Методы принятия управленческих решений / В.З. Черняк, И.В. Довдиенко. - М.: Академия, 2019. 240 с.

- Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере…).»

- Финансы акционерных обществ (ГЛАВА 1. Теоретические аспекты финансов акционерных обществ)

- Учет реализации лекарственных препаратов через аптечную сеть

- Логистический подход к управлению запасами (Классификация производственных запасов)

- Корпоративная культура в организации ООО "Алиди"

- Анализ организационной культуры РКЦ «Прогресс»

- Разработка клиентского приложения передачи электронной почты с применением протоколов SMTP и TCP на платформе WIN32

- Управление мотивацией и стимулированием труда на предприятиях ресторанного/гостиничного бизнеса

- "Ипотека в гражданском праве"

- Анализ внешней и внутренней среды организации.Понятие среды деятельности организации и ее анализ

- Оборотные активы предприятия

- Особенности налогообложения налогом на прибыль кредитных организаций (Теоретические аспекты взимания налогов на прибыль в банках)