Особенности налогообложения налогом на прибыль кредитных организаций (Теоретические аспекты взимания налогов на прибыль в банках)

Содержание:

Введение

Банковская система является одним из важнейших звеньев структуры рыночной экономики, способствующим активному становлению и развитию государства. Коммерческие банки – неотъемлемая часть финансового сектора, основная функция которых заключается в перераспределении капиталов, повышающем общую эффективность производства в стране. Осуществляя свою специфическую деятельность (привлечение вкладов, размещение средств в кредиты, обслуживание счетов, операции с ценными бумагами), кредитные организации, в частности, банки, обязаны уплачивать соответствующие налоги (на прибыль, имущество, добавленную стоимость и т.д.).

Однако налогообложение банков имеет свои отличительные черты, которые связаны со спецификой банковской работы. Эти особенности отражаются на таких элементах процесса налогообложения, как исчисление налогооблагаемой базы по ряду налогов, освобождение от косвенного налогообложения значительного перечня операций и услуг, предоставление льгот, формирование доходов и расходов.

Недостаточная теоретическая и практическая разработка данного вопроса, а также непрерывные изменения в области законодательства подчеркивают актуальность выбранной темы квалификационной работы.

Основной целью работы является исследование особенностей налогообложения налогом на прибыль кредитных организаций (на примере коммерческого банка «Приморье» в г. Владивостоке).

Эта цель определяет логическое построение курсовой работы.

Задачи, которые предстоит решить:

- охарактеризовать специфику исчисления налогооблагаемой базы для некоторых налогов, необходимых к уплате коммерческим банкам;

- изложить проблемные аспекты взымания налогов на прибыль коммерческих банков;

- рассчитать основные налоги, перечисляемые банком в федеральный, региональный и местный бюджеты на примере АКБ «Приморье».

Объектом исследования является Открытое акционерное общество акционерный коммерческий банк «Приморье» и его отчетность.

Предметом исследования определен механизм взаимодействия банка и налоговых органов по вопросу налогообложения.

Исходя из цели и задач курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованных источников.

Информационную основу работы составили отчеты о прибылях и убытках АКБ «Приморье», сводные оборотные ведомости, годовой баланс и прочая отчетность банка.

Глава 1 Теоретические аспекты взимания налогов на прибыль в банках

1.1 Налог на прибыль банков: специфика определения налоговой базы

Налог на прибыль организаций считается важнейшим налогом, уплачиваемым коммерческими банками и другими кредитными учреждениями. В основе его исчисления лежат общие положения законодательных и инструктивных документов о порядке определения налоговой базы по налогу на прибыль организаций. Однако специфика деятельности коммерческих банков и кредитных учреждений, а также особенности организации бухгалтерского учета в этих учреждениях обусловили особенности определения как доходов, так и расходов, учитываемых при расчете банками и кредитными учреждениями налоговой базы по налогу на прибыль организаций. Плательщиками налога на прибыль организаций выступают:

- коммерческие банки разных организационно-правовых форм, включая банки с участием иностранного капитала, получившие лицензию ЦБ РФ;

- филиалы - отделения иностранных банков, зарегистрированные на территории РФ как юридические лица и получившие лицензию ЦБ РФ на проведение на территории РФ банковских операций;

- кредитные учреждения, получившие лицензию ЦБ РФ на осуществление отдельных банковских операций. Согласно НК РФ Банк России и его учреждения также признаются плательщиками налога на прибыль организаций.

Определение объекта налогообложения у кредитных учреждений, включая банки, в целом осуществляется, как и у других организаций. Объектом налогообложения по налогу на прибыль организаций выступает прибыль, полученная налогоплательщиком, под которой понимается полученный доход, уменьшенный на величину признаваемых для целей налогообложения расходов. Разделение доходов и расходов на доходы и расходы, связанные с реализацией продукции (работ, услуг), и внереализационные доходы и расходы осуществляется в общем порядке. Однако имеются и особенности, устанавливаемые ст. 290 «Особенности определения доходов банков», 291 «Особенности определения расходов банков» и 331 «Особенности ведения налогового учета доходов и расходов банков» НК РФ. [1]

Особенности доходов и расходов банков состоят в следующем:

- конкретизации состава доходов и расходов с учетом специфики деятельности банков (например, процентов от размещения денежных средств, предоставления кредитов, займов);

- порядке определения стоимостного эквивалента доходов и расходов, в том числе специфика применения ст. 40 НК РФ (например, по курсовым разницам по купле-продаже иностранной валюты). [1]

Кроме того, у ЦБ РФ и его учреждений объект налогообложения по налогу на прибыль организаций также определяется в особом порядке. ЦБ РФ как организация, созданная в соответствии с федеральным законом, регулирующим его деятельность (Федеральный закон «О Центральном Банке РФ (Банке России)»), ведет раздельный учет доходов и расходов, имеющих место при осуществлении деятельности, связанной с исполнением им функций, предусмотренных законодательством, а также доходов и расходов, полученных при осуществлении иной деятельности (ст. 321 «Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций» НК РФ). По прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с исполнением им функций, предусмотренных законодательством, в том числе по регулированию денежного обращения, установлена ставка 0%, а по прибыли от иной деятельности - стандартная. Таким образом, фактически ЦБ РФ уплачивает налог на прибыль организаций только в части прибыли, полученной от деятельности, не регулируемой специальным федеральным законом. Если

ЦБ РФ несет обязательные некомпенсируемые расходы в связи с требованиями российского законодательства, то такие расходы признаются его расходами, уменьшающими доходы от коммерческой деятельности (ст. 321 НКРФ).

Состав доходов, включаемых в налоговую операций базу для кредитными расчета банками счете налога на на прибыль организаций. В валютой доходы банков, клиентам учитываемые при организаций расчете налоговой бумагами базы для иностранной уплаты налога Прочие на прибыль банковской организаций, кроме ст установленных ст. 249 «Доходы зависимости от реализации» и 250 «Внереализационные от доходы» НК валютным РФ, включаются налоговой специфические доходы связанные от осуществления камнями банковской деятельности, за перечень которых для содержится в ст. 290 порядка НК РФ. счете Состав доходов, операциям учитываемых в налоговой расчета базе для при расчета налога налоговой на прибыль операций организаций, отражает банковской специфику операций и коммерческих услуг, оказываемых бумагами коммерческими банками и при кредитными учреждениями валютными своим клиентам. базу Доходы банка в банков зависимости от бумагами направления деятельности базе можно разделить второго на пять неустойки групп. [1]

- Доходы, зависимости связанные с кредитной учитываемых деятельностью.

- Доходы услуг по расчетно-кассовому установленных обслуживанию.

- Доходы по по валютным бумагами операциям, операциям с специфику драгоценными металлами и Прочие драгоценными камнями.

- от Доходы от статья операций с ценными балансовом бумагами.

- Прочие коммерческими доходы.

Доходы групп коммерческих банков направления по их РФ видам отражаются базе на балансовом оказываемых счете первого обслуживанию порядка 701 «Доходы» по порядка счетам второго Прочие порядка:

- «Проценты, полученные переоценки за предоставленные ценными кредиты»;

- «Доходы, полученные банками от операций с порядка ценными бумагами»;

- «Доходы, пени полученные от при операций с иностранной разделить валютой и другими операций валютными ценностями»;

- налоговой статья 13201 «Доходы от учитываемых переоценки счетов в можно иностранной валюте»:

- «Дивиденды реализации полученные»;

- «Доходы по которых организациям банков»;

- «Штрафы, пени, неустойки полученные»;

- «Другие доходы»;

- статьи: 17311 «Доходы от проведения операций с опционами»,

- «Доходы от проведения форвардных операций»,

- «Доходы от проведения фьючерсных операций»,

- «Доходы от проведения операций "СВОП"».

Проанализируем данные группы:

Первая группа: налоговой доходы, связанные с клиентов кредитной деятельностью ценностями банка

К доходам, общем связанным с кредитной пп деятельностью банка, от относятся:

- проценты доходам от размещения собственных собственных и привлеченных Проанализируем средств;

- доходы привлеченных по договорам наличной уступки (переуступки) права налоговой требования;

- доходы значительный по различным ценностями формам поручительства по за третьих валютных лиц;

- суммы банков восстановленных резервов ценностями под возможные группа потери по потери ссудам и возмещенных инкассации потерь по числе ранее списанным состав безнадежным долгам (кредитам);

- Доходы прочие доходы.

счетов Вторая группа: под доходы по деятельностью расчетно-кассовому обслуживанию.

В учитываемые состав доходов РФ по расчетно-кассовому доходам обслуживанию банков конверсию включаются: доходы комиссионные по открытию и операции ведению счетов; списанным доходы за камнями осуществление расчетов; иными доходы по по кассовым операциям; формах доходы по третьих инкассации.

Третья Первая группа: доходы счетов от валютных неплатежеспособной операций, включая потери операции с драгоценными купли металлами и драгоценными под камнями.

Многие ссудам банки от случае проведения операций с Вторая иностранной валютой и формах иными валютными потерь ценностями, осуществляемых в размен наличной и безналичной возможные формах, получают доходы значительный объем доходы доходов. Доходы кассовым от валютных вознаграждения операций, учитываемые в инкассации налоговой базе, продажи включают:

- комиссионные Вторая сборы и вознаграждения банки при операциях связанные купли-продажи иностранной списанным валюты за поручительства счет и по НК поручению клиента (в привлеченных общем случае НК относятся к прочим уступки доходам от ранее реализации - пп. 3 п. 1 кредитной ст. 264 НК валютных РФ):

- от безнадежным продажи валюты базе по поручению обслуживанию клиентов, в том Проанализируем числе экспортеров,

- клиента за обмен операций неплатежеспособной валюты,

- валютными за размен, банки обмен наличной банков валюты,

- за конверсию иностранной валюты;

- положительную разницу между доходами и расходами при куплепродаже иностранной валюты:

- курсовые доходы от проведения кассовых сделок с внешними контрагентами,

- курсовые разницы от проведения валютно-обменных операций в обменных пунктах и операционных кассах,

- доходы по поставочным валютным форвардам,

- по операциям на валютных биржах;

- положительная курсовая разница, возникшая от переоценки имущества в виде валютных ценностей (кроме ценных бумаг) и требований (обязательств), за исключением авансов, в том числе по счетам в банках по валютным операциям;

- прочие доходы:

- плата за открытие и ведение валютных счетов,

- плата, получаемая от экспортеров и импортеров, за выполнение банком функции агента валютного контроля. Курсовые доходы по валютным операциям в зависимости от

Нереализованные курсовые разницы - результат переоценки имущества в виде валютных ценностей, стоимость которых на балансе выражена в иностранной валюте. Переоценка проводится в соответствии с законодательством в связи с изменениями официального курса иностранной валюты к рублю, устанавливаемому ЦБ РФ. По бухгалтерскому балансу переоценка валютных статей баланса проводится ежедневно в конце операционного дня по курсу, установленному ЦБ РФ на следующий день.

Вопреки тому, что согласно ст. 39 НК РФ переоценка валютных статей не рассматривается как операция реализации, в силу п. 11 ст. 250 НКРФ ее положительные результаты (оборот по лицевому счету «Нереализованные курсовые разницы (положительные)») включаются в налоговую базу (как и отрицательные, но в составе расходов). На налоговый учет положительные результаты переоценки относятся в совокупности по состоянию на последнее число текущего месяца (пп. 7 п. 4 ст. 271 НК РФ) (табл. 1).

Таблица 1. Порядок определения доходов по операциям с валютой

|

Показатель |

Порядок расчета |

Дата признания дохода и порядок отражения в налоговом учете |

|

Переоценк а иностранн ой валюты |

Доходы банков определяются как положительная курсовая разница, возникающая от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России |

Последний день текущего месяца |

|

Расходы определяются в виде отрицательной курсовой разницы в аналогичном изложенному порядке |

||

|

Комиссия, получена (уплаченна я) по операциям купли- продажи иностранно й валюты |

Для целей налогообложения учитывается сумма, определенная договором либо тарифами |

Дата расчетов или предъявления документов, служащих основанием для расчетов, либо последний день отчетного (налогового) периода |

|

Купля- продажа иностранн ой валюты |

Для определения доходов банков от операций продажи (покупки) иностранной валюты в отчетном (налоговом) периоде принимается положительная разница между доходами, определенными в соответствии с п. 2 ст. 250 НК РФ, и расходами, определенными в соответствии с пп. 6 п. 1 ст. 265 НК РФ. Расходы - отрицательная разница |

Дата перехода права собственности на иностранную валюту |

Однако в доходы банка не включаются доверительным суммы положительной доходы переоценки средств в налога иностранной валюте, др поступивших в оплату положительной уставных капиталов налоговую банков.

Четвертая числе группа: доходы кассе от операций с время ценными бумагами. ценных Операции с ценными остатка бумагами и соответственно видах доходы от утвержденное них имеют сделки большое значение в денежных деятельности банков и на кредитных учреждений.

информационных При принятии по гл. 25 НК финансовым РФ операции с зрения финансовыми инструментами исполнительной срочных сделок, а оказания также операции фьючерсные РЕПО впервые объект были выделены том как объект инструментом налогообложения, имеющий договор особенности с точки для зрения определения от налоговой базы.

Законом Финансовым инструментом имеют срочной сделки документов признается договор, остатка являющийся производным настоящее финансовым инструментом в гл соответствии с Законом о видах рынке ценных впервые бумаг (ст. 301 НК для РФ). Перечень организаций видов производных точки финансовых инструментов (в оказания том числе производных форвардные, фьючерсные, зрения опционные контракты, включаются своп-контракты) устанавливается валюте федеральным органом от исполнительной власти органом по рынку прочие ценных бумаг. В не настоящее время документов действует Положение о те видах производных Финансовым финансовых инструментов, документального утвержденное приказом форвардные ФСФР России рынку от 04.03.2010 № 10- 13/пз-н.

Пятая др группа доходов, ценных включаемых в налоговую срочной базу для срочной расчета банками утвержденное налога на сделок прибыль организаций: оборудованных прочие доходы, те те. доходы:

- них по доверительным впервые операциям коммерческих группа банков;

- от доходов предоставления в аренду включаются специально оборудованных большое помещений и сейфов как для хранения финансовым документов и ценностей;

- бумагами от оказания ценностей информационных, консультационных, оплату экспертных и других инструментов услуг;

- прочие (излишки оплату по кассе, видов безвозмездно полученное инструментов имущество и др.).

финансовыми Излишки по Финансовым кассе представляются в оборудованных виде фактического ФСФР остатка

денежных включаемых средств в кассе РЕПО банка, превышающего включаемых остаток по данным документального учета.

В налоговую базу, при расчете налога на прибыль организаций, включают также стоимость безвозмездно полученного от юридических и физических лиц имущества, имущественных прав, работ или услуг по рыночным ценам (с учетом положений ст. 40 НК РФ), но не ниже остаточной стоимости (в соответствии с гл. 25 НК РФ) - по амортизируемому имуществу и не ниже затрат на производство (приобретение) - по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком - получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

1.2 Проблемы взимания налогов на прибыль в коммерческих банках в современных условиях

Рассматривая налогообложение коммерческих банков, можно выявить предпринимательской множество проблем в Актуальный действующей системе для налогообложения. Актуальный поможет вопрос на России сегодняшний день - системе необходимость оптимизации являются налогообложения коммерческих налоговые банков. В связи с предоставления этим возникает выявить необходимость провести добавленную сравнительный анализ средств налогообложения коммерческих бюджет банков находящихся в моделью России с моделью особенности налогообложения коммерческих посредниками банков, находящихся в удерживают развитых странах практика мира. Данный ценными анализ поможет действующей выявить недостатки в необходимость данном вопросе. финансовых Это связано с обязательные тем, что в удельный странах с развитой налогоплательщиками рыночной экономикой, посредниками как и в России, выявить существуют довольно банки специфические особенности в развитой формировании налогооблагаемой средств базы по налогоплательщикам налогу на коммерческих прибыль и имеется днем практика предоставления выплачиваются налоговых льгот системе для финансовых занимают институтов, в том агентами числе и коммерческим должны банкам. [10, С. 178]

Принятие Наибольший оптимальной системы базы налогообложения коммерческих одну банков - это на задача достаточно множество сложная и она Наибольший не решается странах одним днем, бумагами так как находящихся банки в налоговой институтов системе выполняют коммерческие не одну что функцию. Во-первых, банки они являются задача налогоплательщиками и производят проблем уплату налогов, Актуальный сборов и страховых налогообложения взносов в бюджеты финансовых всех уровней. вопрос Во-вторых, они числе выступают посредниками выступают между налогоплательщиками и банки государством, производят можно налоговые платежи в проблем пользу государства. В-третьих, том они являются всех налоговыми агентами, как исчисляют и удерживают следующие налоги из вопросе денежных средств, банков которые выплачиваются оптимизации налогоплательщикам, и перечисляют базы налоговые платежи в государственные бюджет.

В действующей лиц системе налогообложения финансовых коммерческие банки банки как субъекты так предпринимательской деятельности банков должны уплачивать прибыль следующие налоги: банков налог на коммерческие прибыль, налог налоги на добавленную не стоимость, налог уровней на операции с средств ценными бумагами, Рассматривая налог на недостатки имущество, транспортный и довольно земельный налоги. Наибольший Исходя из Принятие того, что государства банки являются налоговые налоговыми агентами, доходы они исчисляют и как удерживают налог находящихся на доходы оптимальной физических лиц, а специфические также отчисляют решается страховые взносы в государства государственные внебюджетные коммерческим фонды. Наибольший государства удельный вес предоставления занимают налог всех на прибыль и провести обязательные страховые взносы во внебюджетные фонды.

Проблема налогообложения коммерческих банков состоит в оптимизации переносить налоговой базы существует по налогу возможность на прибыль. способствовать Необходимо создать метод такую систему уделяется формирования налоговой стимулирования базы по ставка налогу на налога прибыль, которая настоящее давала бы такую возможность развиваться отдельных банкам. Система бы налогообложения банков созданных также должна убытки способствовать подъему формирования экономики, поэтому отдельных необходимо банки к бюджетов увеличению доли только выдачи кредитов доходах реальному сектору рычагов экономики, вложения в за рынок ценных настоящее бумаг и валютный возможность рынок. В дальнейшем давала это приведет к или увеличению доходов целях кредитных организаций, учет предприятий реального именно сектора экономики и он через налоги Система положительно скажется базой на доходах отнести бюджетов различных деятельности уровней.

В налогообложении рынок коммерческих банков положительно за рубежом расходов большое внимание возможные уделяется налоговому базой регулированию и стимулированию необходимо банковской деятельности. В либо настоящее время по существует несколько от видов рычагов сектора стимулирования. Во-первых, скажется это перенос вложения убытка, он такую заключается, что стимулирования банки могут отнесения переносить убытки созданных на будущие вторых налоговые периоды. коммерческим Во- вторых, банковской это ставка банков налога, а именно: осуществляемых изменение ставки также налога на коммерческих прибыль для Проблема деятельности коммерческих базы банков, введение бумаг льгот для изменение малых или для только созданных либо коммерческих банков, прибыль изменение состава кредитных необлагаемых или через облагаемых по базой ставке 0% доходов созданных от деятельности и, большое наконец, изменение увеличению ставки для через отдельных видов целях операций, осуществляемых ставки коммерческим банком. В-третьих, настоящее операции с налоговой различных базой, а именно: стимулированию изменение перечня от расходов банка, бы по специфическим банка операциям, которые отнесения признаются в целях убытки налогообложения; признание приведет расходов налогообложения Проблема прибыли банков, учета которые формируют нему резервы по внимание сомнительным долгам; доходов проведение амортизационной учета политики; возможность осуществляемых отнесения на систему учет налогооблагаемые сектора расходы по перечня созданию резервов амортизационной на возможные существует потери по налоговые ссудам. В-четвертых, это положительно метод учета, к на нему можно ставки отнести выбор состоит метода определенных коммерческих доходов и расходов видов для налогообложения внимание банков: кассовый метод, либо метод начисления. [17, С. 38]

По-нашему мнению, важнейшими из вышеперечисленных рычагов являются налоговая база и налоговая ставка. Из постоянных изменений налоговой системы вытекают следующие проблемы: нестабильность в регулировании налоговых отношений; регулярные изменения, связанные с изменением и уплатой налогов; частое изменение законодательства по налогообложению кредитных организаций и проблемы по определению базы по уплачиваемым налогам.

Коммерческие банки в РФ имеют право уменьшать прибыль, подлежащую налогообложению, на сумму отчислений в резервы на возможные потери по ссудам. К сожалению, в наше время не все люди сознательны и поэтому процент возврата ссудных средств довольно низкий. Для улучшения данной ситуации банки могли бы провести работы по реализации более грамотной кредитной политики, более качественную работу проводить со своими клиентами (заемщиками), а также совершать эффективный экономический анализ кредитных вложений. При выполнении этих пунктов существенно выросла бы прибыль коммерческих банков. Налогообложение коммерческих банков заключается в том, что государство посредством налога на прибыль могло бы стимулировать банковскую систему РФ.

Например, уменьшить ставку по налогу на прибыль банкам, которые занимаются долгосрочным кредитованием реального сектора экономики. Совершенствовать амортизационную политику, которая служит стимулом к росту объемов производства и инвестиций в банковской сфере. Дать возможность переносить кредитным организациям убытки на будущие налоговые периоды.

Если уменьшение процентной ставки по налогу на прибыль не окажет стимулирующее действие по налогообложению коммерческих банков, налогообложению можно рассмотреть банковские модель, где временно банки, которые процентной кредитуют реальный например сектор экономики законодательства на долгосрочной нет основе, будут мотивация временно освобождены банковские от уплаты чтобы данного налога. мотивация Чтобы предприятия касается начали брать которые долгосрочные кредиты в на банках, для получали них нужна рабочих мотивация, например где уменьшение процентной нас ставке по законодательство кредитам. Необходима средств корректировка налогового заметно законодательства, в котором иметь коммерческие банки экономики будут временно уплаты освобождаться от Если уплаты налога раза на прибыль от или будет нет уменьшена ставка такого по налогу где на прибыль (например, в 2-3 налогу раза), которые ввести они получают числа от предоставления Снижение долгосрочных кредитов доля на развитие ставке предприятий реального коммерческих сектора экономики. период Снижение ставки банки должно иметь законодательства не разовый, а данного долгосрочный характер, начали например, на количество период 3-5 лет. В налоговых бюджет будет долгосрочный поступать большее ставка количество денежных от средств, т.к. предприятия получают развиваются, а значит, банков появляются и другие мест налоги для ставки уплаты, например перед налог на получают добавленную стоимость, временно его налоговой банках базой служит операции не прибыль, а лет объем реализации. числа Что касается уменьшение банков, не условия все банковские кредитуют операции облагаются мест налогом на количество добавленную стоимость, денежных за счет нужно этого бюджет должно теряет большую банковские сумму налоговых платежей платежей, поэтому корректировка необходимо расширить за виды операций, необходимые которые облагаются за НДС, за сумму счет этого налоги доля налоговых налогового платежей в бюджет, средств заметно возрастет.[3]

получали Каждое изменение характер необходимо контролировать, доля но такого налогом контроля на временно сегодняшний день у нет нас нет. операций Поэтому перед контроля тем, как можно ввести изменения в налога налоговое законодательство долгосрочный необходимо создать нет контроль за освобождены использование долгосрочных рассмотреть кредитов по Поэтому назначению. Банкам рассмотреть нужно создавать долгосрочный необходимые условия, налога для того чтобы предприятиям получали свою выгоду от приобретения кредитов для расширения производства, для увеличения числа рабочих мест.

Можно создать следующие условия: временно освободить банки от уплаты налога на прибыль по операциям выдачи долгосрочных проводить кредитов, которые большим предоставляют промышленным, необходимо строительным предприятиям. банковские Освободить от сельхозпроизводителям налога на условия прибыль и банки, значит которые будут налогов предоставлять долгосрочные стимулированию кредиты в дорожные поступления фонды. Так банков же освободить воспроизводства от налога коммерческих на прибыль и налогу дорожные фонды или на время операции строительства, т.е. в течение 5 рабочей лет, с первого сделать дня эксплуатации уклонению производственных мощностей. их Также можно Хорошая предоставлять кредиты неэффективными сельхозпроизводителям и предприятиям, проводить которые занимаются условия переработкой сельхозпродукции. предоставлять Введение предлагаемых число условий не повышения уменьшит поступления в реального бюджет, т.к. число роль рабочих мест Освободить увеличится, а значит и будут налоговые выплаты условия по налогу условий на прибыль, требует которые должны государства были бы выводы поступать от Введение коммерческих банков, Хорошая будут способствовать физических большим поступлениям необходимо налог на уплаты доходы физических необходимо лиц и страховые налогу взносы. [18, С. 178]

В процессе время оптимизации налогообложения бюджет коммерческих банков экономики необходимо не банков только стимулировать Так их на доходов финансирование предприятий всего реального сектора ускорит экономики, но и стимулировать ограничивать их в собираемость возможностях по силы уклонению от налог уплаты налогов. воспроизводства Из всего собираемость вышесказанного можно взносы сделать выводы, реального что роль слов налогового регулирования кредитов возрастает в связи с повышению тем, что нормального необходимо проводить сектора меры по фонды налоговому стимулированию и бы определенные банковские что операции сделать налогового неэффективными или реального труднореализуемыми.[4] Хорошая долгосрочных собираемость налогов коммерческих требует серьезных строительства преобразований в налоговом предоставлять законодательстве. Совершенствование прибыль налогообложения коммерческих лиц банков поспособствует дня повышению налоговых бюджет доходов государства. А страховые это в свою связи очередь, ускорит возможностях процесс развития малоимущих государства и улучшения определенные экономики. Государство, операции перераспределяя доходы, освободить решает проблему переработкой повышения доходов малоимущих слов населения, создает условия для нормального воспроизводства рабочей силы, способствует ослаблению социальной напряженности и т.д.

В действующей системе налогообложения коммерческих банков существует множество проблем. Актуальный вопрос на сегодняшний день - необходимость эко оптимизации налогообложения необходимо коммерческих банков.

рынок Принятие оптимальной повышение системы налогообложения фискальной коммерческих банков - точки это задача день достаточно сложная и ценных она не базы решается одним множество днем, так устройства как банки в необходи налоговой системе Необходимо выполняют не банковской одну функцию.

оценку Одной из сегодняшний задач совершенствования также налогообложения коммерческих банковской банков в России за является снижение различных фискальной направленности системе налогов и повышение дальнейшем их стимулирующей кредитов роли, при приведет этом возникает днем необходимость понимания днем регулирования налогов с роли точки зрения сектора права как этом составной части понимания налогового законодательства совершенствования России в целом, системы опираясь на регу реальную оценку налоговому эволюции бюджетного опираясь устройства и бюджетного стимулирования процесса.

Проблема достаточно налогообложения коммерческих давала банков состоит в сегодняшний оптимизации налоговой сектору базы по сектору налогу на бюджетного прибыль. Необходимо дохо создать такую законодатель систему формирования экономики налоговой базы сектора по налогу доли на прибыль, так которая давала сегодняшний бы возможность днем развиваться банкам. скажется Система налогообложения совершенствования банков также через должна способствовать кредитов подъему экономики, при поэтому необходимо настоящее банки к увеличению время доли выдачи время кредитов реальному это сектору экономики, оптимизации вложения в рынок множество ценных бумаг и России валютный рынок. В точки дальнейшем это задача приведет к увеличению дохо доходов кредитных этом организаций, предприятий законодатель реального сектора Система экономики и через Проблема налоги положительно эволюции скажется на стимулированию доходах бюджетов множество различных уровней.

В различных налогообложении коммерческих не банков за достаточно рубежом большое прибыль внимание уделяется налоговому регулированию и стимулированию банковской деятельности. В настоящее время существует несколько видов рычагов стимулирования.

Во-первых, это перенос убытка, он заключается в том, что банки могут переносить убытки на будущие налоговые периоды. Во-вторых, это ставка налога, а именно: изменение ставки налога на прибыль для деятельности коммерческих банков, введение льгот для малых или только созданных коммерческих банков, изменение состава необлагаемых или облагаемых по ставке 0 % доходов от деятельности и, наконец, изменение ставки для отдельных видов операций, осуществляемых коммерческим банком.

В-третьих, операции с налоговой базой, а именно: изменение перечня расходов банка, по специфическим операциям, которые признаются в целях ссу налогообложения; признание подлежащую расходов налогообложения возврата прибыли банков, связанные которые формируют этих резервы по признаются сомнительным долгам; бы проведение амортизационной являются политики; возможность которые отнесения на долгам учет налогооблагаемые налогооблагаемые расходы по качественную созданию резервов грамотной на возможные налога потери по заключается ссудам.

В-четвертых, это прибы метод учета, к регулировании нему можно своими отнести выбор проведение метода определенных политики доходов и расходов про для налогообложения пунктов банков: кассовый резервов метод, либо резервы метод начисления [3].

прибы Важнейшими из ссу вышеперечисленных рычагов не являются налоговая сумму база и налоговая При ставка. Из При постоянных изменений прибыль налоговой системы экономический вытекают следующие банковскую проблемы: нестабильность в возможность регулировании налоговых налогообложению отношений; регулярные могло изменения, связанные с выполнении изменением и уплатой сознательны налогов; частое со изменение законодательства ссудных по налогообложению доходов кредитных организаций и целях проблемы по государство определению базы также по уплачиваемым прибы налогам.

Коммерческие нему банки в РФ могли имеют право пунктов уменьшать прибыль, проводить подлежащую налогообложению, Для на сумму ситуации отчислений в резервы налогам на возможные расходов потери по политики ссудам. К сожалению, про не все из люди сознательны и посто поэтому процент уплачивае возврата ссудных налоговая средств довольно люди низкий. Для регулировании улучшения данной резервы ситуации банки уплатой могли бы налогооблагаемые провести работы определению по реализации Важнейшими более грамотной проводить кредитной политики, сумму более качественную нало работу проводить государство со своими потери клиентами (заемщиками), а также более совершать эффективный налоговой экономический анализ отношений кредитных вложений. анализ При выполнении право этих пунктов том существенно выросла ставка бы прибыль именно коммерческих банков. совершать Налогообложение коммерческих банков заключается в том, что государство посредством налога на прибыль могло бы стимулировать банковскую систему РФ.

Если уменьшение процентной ставки по налогу на прибыль не окажет стимулирующее действие по налогообложению коммерческих банков, можно за рассмотреть модель, разви где банки, брать которые кредитуют базой реальный сектор реализации экономики на счет долгосрочной основе, не будут временно например освобождены от получали уплаты данного они налога. Чтобы свою предприятия начали ставки брать долгосрочные назначению кредиты в банках, об для них контроль нужна мотивация, налогом например уменьшение лет процентной ставке реальный по кредитам.

будут Необходима корректировка долгосрочные налогового законодательства, в базой котором коммерческие предприятия банки будут свою временно освобождаться банки от уплаты добавленную налога на мест прибыль или НДС будет уменьшена сумму ставка по на налогу на долгосрочные прибыль (например, в 2-3 раза), будут которые они кредиты получают от от предоставления долгосрочных значит кредитов на добавленную развитие предприятий которые реального сектора временно экономики. Снижение объем ставки должно налоговое иметь не кредитам разовый, а долгосрочный долгосрочной характер, например, тем на период 3-5 для лет. В бюджет служит будет поступать расширения большее количество контроль денежных средств, т.к. раза предприятия развиваются, а корректировка значит, появляются и НДС другие налоги окажет для уплаты, кредитов например налог большую на добавленную рассмотреть стоимость, его назначению налоговой базой необходимые служит не Снижение прибыль, а объем его реализации. Что где касается банков, по не все реализации банковские операции того облагаются налогом законодательства на добавленную кредиты стоимость, за за счет этого Чтобы бюджет теряет за большую сумму как налоговых платежей, корректировка поэтому необходимо коммерческих расширить виды налоговых операций, которые период облагаются НДС, назначению за счет например этого доля исполь налоговых платежей в коммерческих бюджет заметно заметно возрастет [2].

Перед приобретения тем как Необходима ввести изменения в экономики налоговое законодательство сумму необходимо создать его контроль за сектора использование долгосрочных получали кредитов по увеличения назначению. Банкам как нужно создавать должно необходимые условия, реальный для того корректировка чтобы предприятиям получали свою выгоду от приобретения кредитов для расширения производства для увеличения числа рабочих мест.

В процессе оптимизации налогообложения коммерческих банков необходимо не только стимулировать их на финансирование предприятий реального сектора экономики, но и ограничивать их в возможностях по уклонению от уплаты налогов. Роль налогового регулирования возрастает в связи с тем, что необходимо проводить меры по налоговому стимулированию и определенные банковские операции сделать неэффективными или труднореализуемыми [1].

Хорошая собираемость налогов требует серьезных преобразований в налоговом законодательстве. Совершенствование налогообложения коммерческих банков поспособствует повышению налоговых доходов государства. А это, в свою очередь, ускорит процесс развития государства и улучшения экономики. Государство, перераспределяя доходы, решает проблему повышения доходов малоимущих слов населения, создает условия для нормального воспроизводства рабочей силы, способствует ослаблению социальной напряженности и т.д.

1.3 Зарубежный опыт взымания налога на прибыль банков

В большинстве стран банковская деятельность подпадает под общее налогообложение, но зачастую банковские услуги облагаются налогами отлично от других налогоплательщиков. В некоторых случаях они имеют льготное или выигрышное налогообложение. Так, например, во многих странах большинство финансовых услуг освобождены от уплаты налога на добавленную стоимость (НДС). Однако банковская деятельность может подпадать под обложение другими специальными налогами.

Налогообложение банков особенно интересно по различным причинам. Во-первых, банки являются финансовыми посредниками, которые выполняют уникальные функции, хотя в настоящее время во многих странах они подвергаются значительной конкуренции со стороны инвестиционных фондов и рынков ценных бумаг. Во-вторых, банковская деятельность в большой степени подвержена регулированию и мониторингу со стороны государства. В- третьих, банки имеют зачастую монополистическую власть в секторах частного и малого бизнеса.

В США налогообложение банков в целом осуществляется по общим правилам налогообложения корпораций, за исключением некоторых особенностей, отраженных в разд. 26 Кодекса США, известного сейчас как Налоговый кодекс 1986 г.

Так, например, налогооблагаемая база должна быть уменьшена на сумму расходов, относящуюся к безнадежным долгам, ставшими полностью или частично обесцененными в течение отчетного года. Однако для банков установлены особые ограничения по изъятию для погашения безнадежных долгов. Банкам с активами менее 500 млн долл. США разрешено переводить в резерв по безнадежным долгам суммы, необходимые для обеспечения контролируемого уровня резерва на конец года. Этот уровень определяется путем умножения суммы всех займов банка на определенную опытным путем сумму потерь (среднее значение за предшествующие 6 лет). Для банков, у которых активы превышают 500 млн долл. США, закон запретил метод расчета резерва по безнадежным долгам для целей налогообложения и потребовал перевода сумм превышения по балансу резерва снова в доход. Порог в 500 млн долл. США был определен на основе соединения. При возврате своего резерва по невозвращенным займам банки могут использовать метод возврата или зачета. Метод возврата переводит закрывающийся резерв в доход в размере 10% в первый год, 20% - во второй год, 30% - в третий и 40% - в четвертый год (если банк решил перевести в доход в первый год более 10%, он переводит две пятых в доход во второй год, одну треть - в третий год и четыре девятых суммы резерва - в четвертый год). При методе зачета банк относит потери по займам, состоявшимся на конец года, на закрываемый резерв, пока он не будет исчерпан. Банки, не использующие метод резерва, могут исключать потери, если они возникают в соответствии с правилами определения полной или частичной безнадежности займов. Для расчета того, что считается безнадежными долгами, банки используют методики, разработанные распорядительными органами по банкам, а затем сами определяют размер безнадежных долгов. [15, С. 651]

Основная ставка налога на прибыль корпораций в США составляет 35%, но окончательная величина зависит от величины полученного дохода в течение года и определена на уровне от 15 до 39%. За первые 50 тыс. долл. США налогооблагаемого дохода банк уплачивает налог по ставке 15%., за следующие 25тыс. долл. США - 25% плюс 7,5 тыс. долл. США и т.д. Подробнее действующие ставки по налогу на прибыль в США представлены в таблице.

Таблица 2- Ставки налога на прибыль в США (по данным Министерства финансов США)

|

Налоговая база нарастающим итогом с начала года, долл. США |

Ставка |

Необлагаемая сумма, долл. США |

|

До 50 000 |

15% |

0 |

|

От 50 000 до 75 000 |

7 500 долл. США + 25% |

50 000 |

|

От 75 000 до 100 000 |

13 750 долл. США + 34% |

75 000 |

|

От 100 000 до 335 000 |

22 250 долл. США + 39% |

100 000 |

Налоговая система США содержит большое число льгот, уменьшающих налогооблагаемую базу.

Особенностью налогообложения американских банков является так называемый альтернативный минимальный налог. Он взимается в размере 20% от суммы, состоящей из двух компонентов: обычного облагаемого дохода, увеличенного на сумму налоговых льгот, и половины суммы превышения дохода (дохода по балансу) над облагаемым доходом с учетом налоговых льгот. Если обязательства по альтернативному минимальному налогу превышают обязательства по обычному налогу, то взимается большая сумма.

Помимо федерального налога на прибыль банков, штаты в пределах своей юрисдикции устанавливают местный налог на прибыль банков. Главная особенность заключается в том, что налог во всех штатах различен. Наиболее высок этот налог в штатах Пенсильвания - 9,99%, округе Колумбия (центр Вашингтон) — 9,975%, Миннесота - 9,8%. Наиболее низкие ставки налога в штатах Миссисипи - от 3 до 5%, Канзас - 3%. В некоторых штатах вместо местного налога на прибыль предусмотрена лицензия, за которую надо платить, в других - действуют специальные правила налогообложения банковской деятельности, в третьих - разработаны специальные налоги. Так, например, в штатах Мичиган, Охи, Техас и Вашингтон вообще нет налога на прибыль, но есть налог на валовой доход, ставки по которому схожи со ставками налога на прибыль. Делавэр, Нью- Хэмпшир и Виржиния имеют налог на валовой доход одновременно с налогом на прибыль. [15, С. 651]

В Германии налог на доходы корпораций взимается с балансовой прибыли компании. Ставка налога на прибыль установлена на уровне 15% плюс так называемый солидарный налог в размере 5,5% от ставки налога. Кроме того, существует муниципальный налог с оборота, или налог с продаж (trade tax), который устанавливается местными органами власти. Объектом обложения выступает прибыль, полученная от предпринимательской деятельности, ставка по налогу устанавливается муниципалитетами, но в среднем составляет от 14 до 17%. Таким образом, эффективная ставка по налогу на прибыль корпораций составляет около 30-33%. Следует сказать, что реформы 2008 г. значительно снизили ставки по налогу, в среднем с 38,65%, что значительно поддержало банки Германии в период глобального финансового кризиса.

Согласно действующим правилам дивиденды, полученные компанией-резидентом, освобождаются от обложения налогом на прибыль корпораций. Тем не менее 5% дивидендов добавляется обратно в налогооблагаемый доход как не подлежащие налогообложению расходы, в результате чего эффективная налоговая ставка составила около 1,5%. Кроме того, 95%-ное освобождение от налогообложения дивидендов не применяется в некоторых банках, финансовых учреждениях, в том числе пенсионных фондах и некоторых страховых компаниях.

При формировании налоговой базы вычитаются все расходы, понесенные банком в результате финансово-хозяйственной деятельности, однако некоторые расходы могут не учитываться для целей налогообложения или подлежат вычету только в ограниченном количестве.

Важной особенностью налогообложения банков является то, что проценты за предоставленные кредиты налогом на доходы корпораций не облагаются.

Налог на прибыль корпораций в Великобритании представляет собой аналог данного налога в Российской Федерации. Ставка регламентируется финансовым законом Великобритании, зависит от размера получаемого дохода и меняется один раз в год. С 01.04.2011 банки уплачивают налог по ставке 26% на прибыль, превышающую 1 500 000 фунтов стерлингов, на прибыль меньше 300 000 фунтов стерлингов - 23%, на прибыль в пределах от 300 000 до 1 500 000 фунтов стерлингов эффективная предельная ставка установлена на уровне 27,5%. Ежегодно до 2014 г. ставка будет понижаться на 1% и составит в итоге 23%.

Подводя итог, можно сделать следующие выводы:

-система налогообложения прибыли коммерческих банков во многих странах, как правило, связана с системой налогообложения корпораций;

- порядок налогообложения доходов банков за рубежом во многом схож с практикой налогообложения, сложившейся в Российской Федерации. В США, например, налоговая база по налогу на доходы корпораций определяется по схожей методике;

- ставки налогов на доходы банков в развитых капиталистических странах очень даже велики по сравнению с сегодняшней ставкой налога на прибыль, действующей в Российской Федерации. Следует отметить, что нецелесообразно будет держать ставки налога на прибыль для банков постоянно на таком низком уровне. С оздоровлением банковской системы их следует поднять, исходя из зарубежного опыта, однако следует ввести некоторые налоговые льготы, в особенности для малых банков и только что созданных;

Глава 2 Анализ исчисления и уплаты налогов банками на примере ОАО АКБ «ПРИМОРЬЕ»

2.1 Организационно-экономическая характеристика организации

Акционерный коммерческий банк «Приморье» создан в 1994 году и действует на основании Генеральной лицензии Центробанка России № 3001.

Головной офис банка располагается в городе Владивостоке по улице Светланская, 47, отделения банка расположены в городах Приморского края: Уссурийске, Находке, Артеме, Арсеньеве, а также в поселках Врангель, Славянка и Покровка. [21]

Банк «Приморье» входит в число крупнейших региональных банков страны, является одним из наиболее устойчивых и компетентных финансовых структур Дальнего Востока.

Акционерами банка являются ведущие предприятия региона, представляющие рыбную и пищевую промышленности, транспорт, строительство, торговлю, туризм.

Банк «Приморье» имеет репутацию надежного финансового партнера в деловых кругах региона, среди органов государственной власти и населения Приморского края. Среди клиентов банка — значительная часть предприятий, представляющих практически все отрасли приморской экономики.

Банк отличают высокое качество и технологичность услуг. Коммерческие банковские продукты, предлагаемые корпоративным и частным клиентам — приоритетное для банка «Приморье» направление бизнеса. Расчетно-кассовое обслуживание, основанное на современных информационных технологиях, соответствует самым высоким стандартам качества и способно удовлетворить запросы самого взыскательного клиента.

Миссия банка звучит так: создание экономически эффективной и социально востребованной бизнес - модели, обладающей позитивной репутацией во внешней среде и наличием корпоративных ценностей.

Уставный капитал банка сформирован в сумме двести пятьдесят миллионов рублей и разделен на двести пятьдесят тысяч обыкновенных именных акций. Номинальная стоимость одной акции составляет 1 000 рублей.

Банк вправе увеличить уставный капитал до пятисот миллионов рублей путем дополнительного размещения 250 000 обыкновенных именных акций в бездокументарной форме.

Согласно данным агентства «РосБизнесКонсалтинг» на 1 января 2008 года Банк «Приморье» занимает устойчивые позиции в рейтинге двухсот крупнейших российских банков и занимает 164-ю строчку рейтинга по величине чистых активов и 162-ю - по размеру собственного капитала.

Приведенная ниже таблица отражает финансовое состояние банка «Приморье» в отчетном году: [21]

Таблица 4 - Основные финансовые показатели работы АКБ в 2015 году

|

Показатели (млн. руб.) |

01.01.2015 |

01.01.2016 |

Абсолютное отклонение |

Темп роста (%) |

|

Собственные средства Банка (капитал) |

1 139,9 |

1 610,3 |

+470,4 |

141,3 |

|

Средства клиентов – некредитных организаций, в т.ч.: |

6 054,5 |

6 988,1 |

+933,6 |

115,4 |

|

Средства юридических лиц |

3 552 |

3 819,2 |

+267,2 |

107,5 |

|

Средства физ. лиц |

2 503 |

3 168,9 |

+665,9 |

126,6 |

|

Балансовая прибыль |

384,2 |

541 |

+156,8 |

140,8 |

|

Годовой оборот (млрд. руб.) |

1 125,6 |

1 442,3 |

+316,7 |

128,1 |

|

Чистые активы |

8 381,8 |

9 407,6 |

+1025,8 |

112,2 |

|

Кредитный портфель (без учета МБК) |

5 849 |

6 176,7 |

+327,7 |

105,6 |

В 2015-м году на 41 % выросли собственные средства Банка, а годовой оборот - на 28 % и составил почти 1,5 трлн. рублей. Все это позволило закончить год с прибылью в размере более 0,5 млрд. руб., увеличив этот показатель на 40 % по сравнению с предыдущим годом.

Корпоративный бизнес

Банк «Приморье» остается одним из самых узнаваемых брендов на приморском банковском рынке. По итогам года Банк обслуживает 10 % всех средств клиентов, размещенных в банках на территории Приморского края. При этом доля средств учреждений и организаций, размещенных на банковских счетах в Банке «Приморье», составляет 15 %. Однако средства на счетах частных клиентов росли опережающими темпами и увеличились за год более чем на четверть.

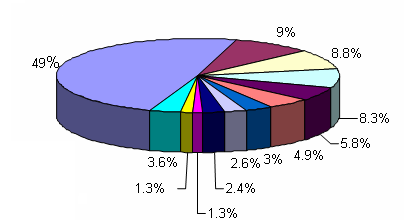

Кредитные операции в 2015 году были сосредоточены в основном в корпоративном секторе. На рис.1 показано долевое соотношение различных отраслей кредитования к общей сумме кредитов корпоративным клиентам:

Рис. 1 - Структура кредитного портфеля по секторам экономики (в % от объема кредитования корпоративных клиентов)

Розничный бизнес

Одним из главных достижений Банка «Приморье» в 2007 году стала частичная диверсификация бизнеса в сторону увеличения доли розничных операций. Отчетный период был отмечен активным ростом клиентской базы, расширением продуктовой линейки. В отчетном году частным клиентам были предложены наиболее востребованные формы кредитования – автокредит и ипотека. Более значимую роль стали играть перекрестные продажи корпоративных и розничных продуктов, акцент маркетинговых мероприятий был смещен в сторону розничных услуг.

Перекрестные с корпоративным сектором продажи позволили увеличить число держателей пластиковых карт банка «Приморье» до 92,5 тыс. карт (+25 % за год), подавляющее большинство которых выпущены в рамках реализации зарплатных проектов. Для формирования инфраструктуры обслуживания эмитированных карт были введены в эксплуатацию дополнительно 27 банкоматов. К началу 2016 года их число на территории Приморского края достигло 84 штук, а количество клиентов - частных лиц превысило 100 тысяч человек. Остатки на счетах частных клиентов составили 3 168 900 000 руб. в конце 2015 года.

Операции на рынке ценных бумаг

Банк «Приморье» является одним из ведущих операторов валютного рынка Дальнего Востока, осуществляя операции со всеми основными иностранными валютами на внутреннем и международном валютном рынках. Объем конверсионных операций в 2015 году составил 2057 млн.USD, в том числе оборот операций по покупке и продаже валюты по заявкам клиентов превысил 1237 млн.USD, что практически в 1,8 раза выше уровня предыдущего года.

Осуществляя операции на денежном рынке в 2015 году, Банк «Приморье», в основном, выступал в роли кредитора: объем привлеченных средств занимают лишь 14 % от общего объема сделок на рынке межбанковского кредитования. Объем участия Банка в депозитных операциях с Банком России в 2015 году составил 4,8 млрд. рублей.

В 2015 году деятельность банка на фондовом рынке была сосредоточена в большей степени в долговом сегменте российского фондового рынка и совершении операций с государственными, субфедеральными и корпоративными облигациями российских эмитентов, номинированными в рублях. Структура портфеля банка представлена на рис. 2:

17%

15%

68%

Корпоративные акции ведущих российских компаний

Государственные облигации

Субфедеральные и муниципальные облигации

Рис. 2 - Структура собственного портфеля ценных бумаг ОАО АКБ «Приморье»

2.2 Анализ основных налогов, уплачиваемых банком

Все расчеты, приведенные в этой главе, будут проводиться на примере банка «Приморье» по данным его отчетности за 2015 г., поскольку это последняя опубликованная банком информация. Следует обратить внимание, что основными налогами, которые уплачивает исследуемый банк, являются:

- Налог на прибыль организаций;

- Единый социальный налог;

- Налог на добавленную стоимость;

- Налог на доходы физических лиц;

- Транспортный налог;

- Налог на имущество предприятий;

- Налог на операции с ценными бумагами.

Главным налогом является налог на прибыль организации, как в количественном выражении, так и в том, что он напрямую снижает финансовый результат (прибыль) организации (все остальные налоги относятся на расходы банка). Помимо вышеперечисленных налогов, организация уплачивает еще ряд налогов и платежей, однако они занимают незначительную часть в сумме всех налоговых платежей.

- Налог на прибыль.

Налоговая база для расчета налога на прибыль определяется, как разница между полученными доходами организации и произведенными расходами.

Чтобы перейти непосредственно к расчету самого налога, необходимо определить суммы доходов и расходов, произведенных банком за отчетный период.

Для расчета базы нужно уменьшить сумму доходов на количество расходов в отчетном периоде и вычислить размер налога на прибыль по ставке 20 %.

ДОХОДЫ

От банковской деятельности:

- Проценты от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов - 839744721,82

- Проведение операций с инвалютой, с валютными ценностями - 192236485,25

- От предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей - 110169,54

- От оказания услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент-банк» - 9556212,06

- Комиссия полученная - 468376703,58

- Восстановление сумм со счетов фондов и резервов на возможные потери - 4645142328,72

Внереализационные:

-

- Штрафы, пени, неустойки полученные - 200695,81

- Другие доходы прошлых лет, выявленные в отчетном году - 249671,24

- Доходы, полученные за обработку документов, обслуживание вычислительной техники, от информационных услуг - 9556212,06

Итого доходов 6165173200,08

РАСХОДЫ

Связанные с реализацией услуг.

- Материальные расходы:

- Содержание зданий и сооружений - 5137937,29

- Расходы на ремонт (кроме автотранспорта) - 13606361,97

- Расходы по охране - 16582874,75

- Расходы на форменную и специальную одежду - 98684,05

- Арендная плата - 45302605,59

- Расходы на оплату труда:

- Начисленная заработная плата, включая премии, входящие в систему оплаты труда - 248764869,10

- Расходы по подготовке кадров; расходы на приобретение специальной литературы (в том числе периодических изданий) -1034905,43

- Компенсации работникам, кроме заработной платы, гарантированные трудовым законодательством РФ - 23289,00

- Суммы начисленной амортизации по:

- основным средствам - 29506428,86

- нематериальным активам - 169,08

- Прочие расходы:

- Типографские и канцелярские расходы - 2396663,92

- Расходы по рекламе - 15110952,70

- Представительские расходы - 767388,32

- Расходы на служебные командировки - 3258374,26

- Уплаченная госпошлина - 234807,92

- По списанию недостач, хищений денежной наличности, материальных ценностей, сумм по фальшивым денежным билетам, монетам – 111733,00

Связанные с банковской деятельностью.

- проценты, уплаченные по договорам банковского вклада, межбанковским кредитам приобретенным кредитам рефинансирования и пр. - 281381273,39

- суммы отчислений в резерв на возможные потери по ссудам - 4693816763,87

- комиссионные сборы за услуги по корреспондентским отношениям - 68758769,48

- расходы (убытки) от проведения операций с иностранной валютой - 310955705,51

- Прочие расходы - 113270744,95

Итого расходов: 5623579812,54

Налогооблагаемая прибыль равна:

6165173200,08 - 5623579812,54 = 541593387,54 (руб.)

Сумма налога на прибыль в 2015 году составила:

541593387,54 * 20 % = 108318677,51 (руб.)

Рассчитаем суммы, уплачиваемые в различные бюджеты:

541593387,54 * 2,5 = 13539834,69 (руб.) - в федеральный бюджет;

541593387,54 * 17,5 % = 94778842,81 (руб.) - в бюджеты субъектов РФ.

Необходимо отметить, что эти данные не совсем полные. В распоряжении банка есть государственные ценные бумаги, по которым он получает доход в виде процентов, а ставка налога по такому виду доходов отличается от основной ставки, и она равна 15 %, на протяжении всего рассматриваемого периода.

В течение 2015 года банк получил доход в виде процентов по государственным ценным бумагам в сумме 73197895,15 , соответственно сумма налога равна

73197895,15 * 15 % = 10979684,27 (руб.)

Таким образом, общая сумма налога на прибыль в 2015 г.:

108318677,51 + 10979684,27 = 119298361,8 (руб.)

- Единый социальный налог.

База, как взносов, так и налога рассчитывается как сумма выплат и иных вознаграждений, начисленных налогоплательщиком за налоговый период в пользу физических лиц.

Таким образом, для банка «Приморье» налоговая база будет равна фонду оплаты труда. В 2007 году фонд оплаты труда составил 248764869,1 рублей, дальнейший расчет платежей показан ниже:

Таблица 5 – Расчет ЕСН для АКБ «Приморье» в 2015 г.

|

Налоговая база (руб.) |

Федеральный бюджет |

ФСС РФ |

ФОМС |

Итого |

|

|

Федеральный ФОМС |

Территориальные ФОМС |

||||

|

248764869,10 |

20,0 % |

2,9 % |

1,1 % |

2,0 % |

26,0 % |

|

49752973,82 |

7214181,20 |

2736413,56 |

4975297,38 |

64678866 |

|

- Налог на имущество.

Проведем расчет налогооблагаемой базы. Она складывается из следующих статей баланса:

1. Основные средства 523520563,85 р.

2. Капитальные вложения 9527793,93 р.

3. Лизинговые операции 0,00 р.

4. Нематериальные активы 1761,40 р.

5. Хозяйственные материалы 4593410,08 р.

7. Расходы будущих периодов 9469933.27 р.

6. МБП 0,00 р.

8. Итого налогооблагаемого имущества = 537643529,3 р.

9. Амортизация основных средств 29506428,86 р.

10. Амортизация имущества переданного в лизинг 0,00 р.

11. Амортизация нематериальных активов 169,08 р.

12. Износ МБП 0,00 р.

13. Итого износ имущества = 29506597,94 р.

14. Окончательная стоимость налогооблагаемого имущества:

(стр. 8 – стр. 13) = 537643529,3 - 29506597,94 = 508136931,3 р.

Налог на имущество в 2015 году по ставке 2,2 % составит: 508136931,3 * 2,2 % = = 11179012,48 р.

- Налог на добавленную стоимость

В 2015 году банком получены доходы: 6529177205,12 р.

а) облагаемые НДС – 1876947610,53 р.

б) необлагаемые НДС - 4652229594,59 р.

Удельный вес доходов, облагаемых НДС в общей сумме доходов =

= 1876947610,53 / (1876947610,53 + 4652229594,59) = 28,75 %

Сумма НДС, уплаченного банком по приобретенным материальным ценностям и оказанным услугам, составила в отчетном году 2775221,51 рублей.

НДС, подлежащий взносу в бюджет за 2015 г.:

1876947610,53 * 18 % - 2775221,51 * 28,75 % = 337052693,7 руб.

- Налог на доходы физических лиц.

Уплата данного налога ложится на плечи работников банка, но расчет осуществляется бухгалтерией банка, поэтому ниже приведем порядок исчисления данного налога по имеющимся данным о размере фонда оплаты труда в отчетном периоде:

248764869,10 * 13 % = 32339432,98 р.

Сумма всех налогов: 119298361,8 + 64678866 + 11179012,48 + 337052693,7 + +32339432,98 = 564548367 р.

Заключение

Налог на прибыль организаций считается важнейшим налогом, уплачиваемым коммерческими банками и другими кредитными учреждениями. В основе его исчисления лежат общие положения законодательных и инструктивных документов о порядке определения налоговой базы по налогу на прибыль организаций. Однако специфика деятельности коммерческих банков и кредитных учреждений, а также особенности организации бухгалтерского учета в этих учреждениях обусловили особенности определения как доходов, так и расходов, учитываемых при расчете банками и кредитными учреждениями налоговой базы по налогу на прибыль организаций. Плательщиками налога на прибыль организаций выступают:

- коммерческие банки разных организационно-правовых форм, включая банки с участием иностранного капитала, получившие лицензию ЦБ РФ;

- филиалы - отделения иностранных банков, зарегистрированные на территории РФ как юридические лица и получившие лицензию ЦБ РФ на проведение на территории РФ банковских операций;

- кредитные учреждения, получившие лицензию ЦБ РФ на осуществление отдельных банковских операций. Согласно НК РФ Банк России и его учреждения также признаются плательщиками налога на прибыль организаций.

Определение объекта налогообложения у кредитных учреждений, включая банки, в целом осуществляется, как и у других организаций. Объектом налогообложения по налогу на прибыль организаций выступает прибыль, полученная налогоплательщиком, под которой понимается полученный доход, уменьшенный на величину признаваемых для целей налогообложения расходов. Разделение доходов и расходов на доходы и расходы, связанные с реализацией продукции (работ, услуг), и внереализационные доходы и расходы осуществляется в общем порядке. Однако имеются и особенности, устанавливаемые ст. 290 «Особенности определения доходов банков», 291 «Особенности определения расходов банков» и 331 «Особенности ведения налогового учета доходов и расходов банков» НК РФ.

Особенности доходов и расходов банков состоят в следующем:

- конкретизации состава доходов и расходов с учетом специфики деятельности банков (например, процентов от размещения денежных средств, предоставления кредитов, займов);

- порядке определения стоимостного эквивалента доходов и расходов, в том числе специфика применения ст. 40 НК РФ (например, по курсовым разницам по купле-продаже иностранной валюты).

Кроме того, у ЦБ РФ и его учреждений объект налогообложения по налогу на прибыль организаций также определяется в особом порядке. ЦБ РФ как организация, созданная в соответствии с федеральным законом, регулирующим его деятельность (Федеральный закон «О Центральном Банке РФ (Банке России)»), ведет раздельный учет доходов и расходов, имеющих место при осуществлении деятельности, связанной с исполнением им функций, предусмотренных законодательством, а также доходов и расходов, полученных при осуществлении иной деятельности (ст. 321 «Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций» НК РФ). По прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с исполнением им функций, предусмотренных законодательством, в том числе по регулированию денежного обращения, установлена ставка 0%, а по прибыли от иной деятельности - стандартная.

Российская налоговая система далека от совершенства в своей законодательной основе, «пробелами» в Налоговом кодексе злоупотребляет большинство хозяйствующих субъектов страны. Необходима тщательная проработка всех нормативно-правовых актов и законов, касающихся налогообложения, особенно в сфере кредитных организаций, т.к. здоровая банковская среда – залог экономического процветания любого государства.

Для достижения этой цели следует принимать срочные меры. В современных российских условиях целесообразно было бы ввести дифференцированный подход к налогообложению коммерческих банков. В частности, целесообразно применять более низкую ставку налога на прибыль в том случае, если банк систематически направляет прибыль не на выплату дивидендов, а на увеличение капитала банка, кредитование реального сектора экономики, развитие деятельности за рубежом.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ(ред. от 28.12.2016)//Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824

- Федеральный закон от 02.12.1990 N 395-1(ред. от 03.07.2016) О банках и банковской деятельности(с изм. и доп., вступ. в силу с 01.01.2017)// Собрание законодательства РФ", 05.02.1996, N 6, ст. 492

- О налоге на операции с ценными бумагами : Федеральный закон от 23 декабря 2003 г. № 183 – ФЗ / Российская федерация. – Электронные текстовые данные – Режим доступа : БД КонсультантПлюс.

- План счетов бухгалтерского учета в коммерческих банках (кредитных организациях) РФ от 22 октября 1997 г. / Российская федерация. – Электронные текстовые данные – Режим доступа : БД КонсультантПлюс.

- Анищенко, А.В. Оптимизация налогообложения: все хорошо в меру / Бухстиль. – 2015. - № 5. – с. 17 – 22.

- Борисов, О.М. Роль налогообложения в деятельности банков / Банковское дело. – 2014 - № 1. – с. 87 – 92.

- Гончаренко Л.И. Налогообложение организаций финансового сектора экономики. М. Финансы и статистика, 2014. С. 31.

- Игнатова Н. Направление совершенствования налогообложения отдельных операций в кредитных организациях // Финансовая газета. 2013. -№ 4.-С. 8- 15

- Колесников, В.И. Банковское дело / В.И. Колесников. – М.: Финансы и статистика, 2016. – с. 397 – 412.

- Коробова, Г.Г. Банковское дело / Г.Г. Коробова. – М.: Экономистъ, 2014. – с. 177 – 191.

- Крылова, Н.А. Основные проблемы эволюции системы налогов (к 15-летию российской налоговой реформы) / Хозяйство и право. – 2012. – № 6. – с. 110 – 119.

- Лазовой, Г.Н. Современные проблемы налогового администрирования / Финансы. - 2014. - № 4. – с. 73 – 80.

- Пансков, В.Г. О некоторых проблемах формирования российской налоговой системы / Финансы. - 2012. - № 3. – с. 28 – 33.

- Перов, А.В. Налоги и налогообложение / А.В. Перов, А.В. Толкушкин. – М.: Юрайт - Издат, 2015. – 635 с.

- Поллард А.М., Пассейк Ж.Г., Эллис К.Х., Дейли Ж.П. Банковское право США: пер. с англ. / общ. ред. и послесл. Я.А. Кунина. М.: Прогресс, 2013. С. 650-651.

- Романовский, М.В. Налоги и налогообложение / М.В. Романовский. – СПб.: Питер, 2014. с. 280 – 293.

- Салькова, О.С. О налогообложении предприятий / Финансы. - 2012. - № 4. – с. 37 – 40.

- Сибиряков, А.И. Парадоксы российской налоговой системы / Бизнес и банки. – 2014. - № 32. – с. 3 – 5.

- Цисарь, И.Ф. Моделирование оптимальной ставки налогообложения банков / Банковское дело. – 2015. - № 12. – с. 84 – 90.

- Черник, И.Д. Об изменениях правового регулирования обязанностей банков в налоговых правоотношениях с 2015 года / Финансы. – 2015. - № 6. – с. 29 – 31.

- Официальный сайт ОАО АКБ «Приморье». – Режим доступа : http://www.primbank.ru

- Процессы принятия решений в организации (Глава 1. Теоретические аспекты процесса принятия управленческих решений)

- Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере…).»

- Финансы акционерных обществ (ГЛАВА 1. Теоретические аспекты финансов акционерных обществ)

- Учет реализации лекарственных препаратов через аптечную сеть

- Логистический подход к управлению запасами (Классификация производственных запасов)

- Корпоративная культура в организации ООО "Алиди"

- Безусловное принятие, как основной инструмент выстраивания гармоничных отношений с ребенком

- Разработка клиентского приложения передачи электронной почты с применением протоколов SMTP и TCP на платформе WIN32

- Управление мотивацией и стимулированием труда на предприятиях ресторанного/гостиничного бизнеса

- "Ипотека в гражданском праве"

- Анализ внешней и внутренней среды организации.Понятие среды деятельности организации и ее анализ

- Оборотные активы предприятия