Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере…).»

Содержание:

ВВЕДЕНИЕ

Управление состоянием коммерческих банков является неотъемлемой частью банковской деятельности уже на протяжении нескольких десятков лет. К проблемам управления состоянием кредитной организации в большей или меньшей степени относятся, например, минимизация или ограничение рисков (главным образом, процентного и ликвидности), ресурсное планирование и формирование определенной структуры баланса банка. Применение наиболее соответствующих конкретным условиям методов и инструментов управления состоянием позволяет коммерческим банкам своевременно и эффективно решать различные задачи стратегического характера.

Выбранная тема обусловлена необходимостью решать задачи обеспечения динамичного развития банковской системы. Это предусматривает эффективное управление собственными ресурсами кредитной организации. Что позволяет увеличить также объем предоставляемых банками услуг, не допуская чрезмерных рисков и соответственно сохраняя надежность системы.

Рациональное управление собственным капиталом банка для устойчивого финансового положения кредитных организаций особенно важно, поскольку в нашей стране, с одной стороны нестабильная экономическая ситуация, с другой резкий рост конкуренции в банковском секторе, также проведение агрессивной банковской политики при отсутствии адекватной информационной базы. А нередко отсутствие профессиональных знаний у части банкиров и другие негативные факторы приводят к банковским банкротствам и потере вкладчиками своих средств. Поэтому для нашей страны наличие собственного капитала является первым условием надежности банка. Различные аспекты поддержания финансовой устойчивости кредитных организаций и устойчивости российской банковской системы, в общем, постоянно пребывает в области досягаемости, как исследователей, так и самих банковских сотрудников.

Целью данной работы является анализ инвестиционных и финансовых вложений коммерческого банка. Достижение поставленной цели предусматривает решение следующих задач:

- рассмотреть сущность и виды инвестиций и финансовых вложений;

- рассмотреть методические подходы к анализу инвестиций и финансовых вложений;

- рассмотреть пути повышения эффективности инвестиций и финансовых вложений;

-раскрыть организационно-экономическую характеристику организации;

- провести анализ финансового состояния ВТБ 24 (ПАО);

- провести анализ состава и структуры и динамики инвестиций и финансовых вложений ВТБ 24 (ПАО).

Объект исследования – ВТБ 24 (ПАО). Предмет исследования – анализ инвестиционных и финансовых вложений коммерческого банка ВТБ 24 (ПАО).

Методы исследования: аналитический, сравнительный, вертикальный, горизонтальный анализ, обобщения.

Теоретической основной курсовой работы послужили исследования отечественных и зарубежных авторов. Среди отечественных авторов можно отметить работы Белоглазовой Г. Н., Коробова Г.Г., Лаврушина О. И., Тавасиева А.М, Алексеева - М.Ю. и т.д. Среди зарубежных авторов можно назвать Криса Скиннера, Джозефа Синки и т.д. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. Информационной основой работы послужили нормативно-правовые акты Российской Федерации, статьи периодической печати (журналы «Деньги и кредит», «Финансы и кредит»), финансовая отчетность ВТБ 24 (ПАО), а также материалы официальных интернет-сайтов.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ КОММЕРЧЕСКИХ БАНКОВ

1.1Сущность и виды инвестиций и финансовых вложений коммерческого банка

Под инвестициями следует понимать долгосрочное вложение капитала в разные области предпринимательского дела для того чтобы получить текущий доход либо обеспечить рост его стоимости в будущих периодах. Преследуя цели учета, анализа и планирования инвестиции можно классифицировать следующим образом:

- по объекту инвестирования ресурсов: бывают прямыми (реальными) инвестициями и финансовыми (портфельными);

- по форме собственности инвестиционного ресурса: бывают частными инвестициями, государственными и совместными инвестициями;

- по региональным признакам: бывают внутренними инвестициями (то есть инвестирование производится внутри страны), зарубежными инвестициями (инвестирование, осуществляемое за границей).

- по периодам инвестирования можно выделить наличие краткосрочных финансовых инвестиций (вложение ресурсов производится на срок не превышающий один год) и долгосрочных финансовых вложений (средства инвестируются на срок, который превышает один год).

Под прямыми (реальными, капиталообразующими) инвестициями следует понимать инвестиции в формирование новейших и воспроизводство функционирующих основных фондов (капитальные инвестиции) и для увеличения нужных для деятельности оборотных средств.

Реальное инвестирование банками может быть осуществлено в таких главных формах:

- покупке целостного комплекса;

- новом строительстве;

- реконструкции;

- модернизации;

- приобретении отдельных разновидностей и нематериальных активов (осуществление обновления либо увеличения ряда разновидностей основных фондов, прироста запасов товарно-материальных ценностей и прочих нематериальных ценностей), которые способны обеспечить расширение объема и увеличение эффективности хозяйственной деятельности компании в будущих периодах.

Под финансовыми (портфельными) инвестициями коммерческих банков следует рассматривать вложение капиталов в разные финансовые инструменты (в основном в ценные бумаги), сумма которых является инвестиционным портфелем. Регулирование инвестиционной деятельности (совокупности практических операций инвесторов по проведению инвестиций) производится на законодательной основе. Осуществление принятия законопроектов и прочих нормативно-правовых актов, осуществляющих регулирование инвестиционной деятельности, относится к одному из самых значимых условий проведения государственной инвестиционной политики.

Уровень правового регулирования инвестиционного процесса относится к одному из наиболее важных элементов, который характеризует инвестиционную область либо «инвестиционный климат» в стране.

Регулирование общих вопросов инвестиционной деятельности определено в Федеральном Законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» [1]. Данный закон содержит в себе такую трактовку определения: «инвестициями являются финансовые ресурсы, ценные бумаги, прочее имущество, включая имущественные права, прочие права, которые обладают финансовой оценкой, и которые могут быть вложены в объект предпринимательской и/либо прочей деятельности для того чтобы получить прибыль и/либо достичь прочих полезных эффектов».

К субъектам инвестиционной деятельности следует относить инвесторов, заказчиков, исполнителей работ, пользователей объектов инвестиционной деятельности, в том числе иных юридических лиц – участников инвестиционного процесса (кредитные институты, страховые компании, инвестиционные фонды). К субъектам инвестиционной деятельности следует относить также физических лиц, государство и международные компании, иностранных юридических и физических лиц.

Инвесторами осуществляется вложение собственного, заемного и привлеченного капитала в виде инвестиций и обеспечивается их целевое применение. Роль заказчиков могут играть инвесторы, в том числе любые иные юридические и физические лица, которые были уполномочены инвесторами для осуществления реализации инвестиционного проекта.

К пользователям объектов инвестиционной деятельности могут быть также отнесены и инвесторы, в том числе ряд других физических и юридических лиц, государственных и муниципальных органов, иностранных государств и международных организаций, для которых осуществляется формирование объекта инвестиционной деятельности. В тех ситуациях, когда пользователи объектов инвестиционной деятельности не относятся к инвесторам, взаимоотношения между ними и инвесторами могут быть определены на основании договора (решения) об инвестировании. У субъектов инвестиционной деятельности есть право на совмещение функций двух либо нескольких участников.

К объектам инвестиционной деятельности следует относить вновь формируемые и модернизируемые основные фонды, оборотные средства; ценные бумаги, целевые финансовые вложения, научно-техническую продукцию, иные объекты собственности, имущественное право и право на интеллектуальную собственность. Законодательство запрещает осуществление инвестирования в объект, формирование и применение которого не может отвечать требованиям экологических, санитарно-гигиенических и прочих норм, которые устанавливает законодательство, функционирующее на территории Российской Федерации. Либо способно нанести ущерб для охраняемых законодательством прав и интересов граждан, юридических лиц и страны.

Финансовые инвестиции обладают способностью для принятия разных видов, все находится в зависимости от объекта инвестирования. Банковское кредитование выступает в качестве удачного примера финансовых инвестиций, который в процессе эффективного ведения бизнеса и целевого применения заемных ресурсов, может стать следствием появления финансовой выгоды для предпринимателей. В качестве примера можно привести, организация берет кредит в кредитном институте для того чтобы обновить текущее оборудование, что в будущем поможет повысить рентабельность бизнеса. Заемщиком своевременно и без трудностей осуществляется выплата кредита, поскольку его доходы могут существенно расти, и в тот же момент может получать большую прибыль.

При рассмотрении видов финансовых инвестиций, стоит отдельно рассмотреть операции на рынке ценных бумаг. Осуществляя инвестирование ресурсов в разные виды финансовых инструментов, банк участвует в процессе передвижения капиталов в национальной экономике. Например, при выступлении в качестве инвестора другой организации при помощи покупки акций, коммерческий банк может способствовать оптимизированию деятельности эмитентов этих ценных бумаг. Но финансовые инвестиции в фонд дочерних организаций можно отдельно рассмотреть в форме отдельных видов всей суммы финансовых вложений. Осуществляя вложение в акции перспективных кредитных организаций и компаний, инвестор сможет получить существенные финансовые выгоды. Также у предпринимателей имеется возможность совершать прибыльные операции с валютными сделками.

Каждый предприниматель выступает в качестве активного участника валютного рынка. Приобретение валют по курсам, которые в будущих периодах могут вырасти, и их дальнейшая реализация, может восприниматься в качестве удачного примера финансовых вложений. К наименее популярному виду финансовых вложений стоит относить долгосрочные кредиты. Использование заемных ресурсов на протяжении долгого периода времени предполагает уплату высоких процентов, потому считается как невыгодное для множества организаций.

1.2 Методические подходы к анализу инвестиций и финансовых вложений

Методы проведения анализа эффективности финансовых вложений основываются на осуществлении определения обязательных параметров, которые могут охарактеризовать финансовые инструменты, либо условия, в которых запланирована покупка ценной бумаги. В состав обязательных параметров анализа эффективности финансовых вложений необходимо включение:

- величины инвестиций, либо стоимости пакета ценных бумаг, который запланировано купить;

- доходности каждого финансового инструмента, в том числе оценки эффективности применения капиталов (для акционерного общества);

- уровня риска инвестиций капитала в определенные финансовые инструменты;

- методы анализа эффективности инвестиционной деятельности.

Осуществление проведения традиционного анализа эффективности финансовых инструментов относится к тяжелому и трудоемкому процессу, который имеет в основном долгосрочный характер, основанный на осуществлении изучения основных экономических факторов, которые способны оказывать влияние на рыночную оценку финансовых инструментов. Проведение анализа эффективности финансовых вложений при помощи традиционной методики и приемов экономического анализа заключается в осуществлении трех этапов: конъюнктурном анализе, макроэкономическом анализе и микроэкономическом анализе.

В качестве объекта анализирования экономической конъюнктуры следует рассматривать исследование совокупности факторов и условий по производству не только внешнего характера, но и внутреннего, их связи и влияния на соотношение спроса, предложения цены. Как следствие, можно говорить о том, что проведение конъюнктурного анализа базируется на результатах исследований макро и микроуровней, которые в свое время, относятся к самостоятельным направлениям комплексного экономического анализа. Проведение макроэкономического анализа интересно инвесторам из-за долгосрочных и среднесрочных перспектив. В его составе находятся два направления: проведение анализа макроэкономических факторов и проведение индустриального анализа. В качестве основных показателей общеэкономического анализа можно выделить: объем валового внутреннего продукта, уровень инфляции, безработицу, валютный курс, показатели внешнего и внутреннего товарооборота, величину государственных затрат и заимствований на финансовых рынках, которая способна отразить платежный баланс и общую экономическую ситуацию в государстве.

В ряде стран для того чтобы осуществить проведение исследований необходимо применять ряд различных комплексных (статистических) индикаторов (к примеру, индекса деловой активности (1Р) в Германии; индекса опережающих конъюнктурных индикаторов в США и прочих. К самой известной комплексной оценке экономического развития мировых государств относится методика журнала на базе, которого два раза за год осуществляется проведение рейтинговой оценки инвестиционных рисков и надежности стран со стороны политического и экономического рисков и положения финансовой системы.

В качестве второго направления проведения макроэкономического анализа можно назвать проведение индустриального анализа, суть которого состоит в изучении регионов и проведении классификации отраслей в зависимости от уровня их деловой активности. Получение наиболее объективной оценки главных экономических показателей региона возможно при использовании методики рейтингового агентства «Эксперт-РА», которая была разработана рядом российских экспертов при учете зарубежного и отечественного опыта, который существует в настоящее время в исследованиях. На основании данной методики экономическое положение региона может быть оценено при помощи комплексной системы, в состав которой входят три значимых подсистемы:

- инвестиционный потенциал, то есть совокупность в регионе факторов производства и сферы приложения капиталов;

- инвестиционный риск, либо совокупность переменных факторов инвестиционной деятельности;

- законодательные условия, то есть правовые системы, которые способны обеспечивать стабильное положение деятельности реального и потенциального инвесторов.

В качестве третьего этапа проведения анализа следует назвать проведение микроэкономического анализа, предполагающего осуществление изучения деятельности организации, оценивание его финансового положения и положения на рынке ценных бумаг. В ходе проведения микроэкономического анализа осуществляется оценивание финансовой устойчивости, рассчитывается рентабельность, платежеспособность организации на основании результатов его финансово-хозяйственной деятельности. Самым популярным приемом по обобщению экономических данных является осуществление построения рейтинговой оценки, результат от которой будет применяться в форме рекомендаций для реального и потенциального владельцев ценной бумаги анализируемой организации. Показатели рейтинговой экспресс-оценки финансового состояния коммерческого банка рассмотрены в приложении 9.

В качестве основного важного направления проведения микроэкономического анализирования можно назвать осуществление исследования рыночной активности банками. Полученный результат будет предназначаться для финансового менеджера акционерного общества, которое зарегистрировано на фондовой бирже и котирующая собственные ценные бумаги там, и для любых участников рынка ценных бумаг, который выступает в форме реальных либо потенциальных владельцев ценной бумаги. К основным показателям анализа рыночной активности следует относить: доходы на акцию, ценность акций, дивидендную доходность и дивидендные «выходы» акций, соотношение выручки и рыночной цены, коэффициент покрытия акций собственными ресурсами организации.

Заключительный этап проведения анализа финансовых инструментов состоит из детального анализа и систематизации информации о кредитной организации, его отраслевой и региональной принадлежностям для того чтобы определить инвестиционную стоимость ценной бумаги и оценить целесообразность их покупки. В ходе проведения исследований осуществляется изучение доходности как определенной ценной бумаги, так и всей суммы капитала банка в форме акционерного общества, которая дает возможность для определения уровня эффективности его применения и влияния на благосостояние каждого акционера. В процессе проведения оценки эффективности применения акционерного капитала, с позиции обеспеченности акций собственным капиталом, коммерческим банкам нужно вести учет влияния трех главных факторов: изменений в акционерном капитале, величине собственных оборотных ресурсов, наличии нераспределенной прибыли акционерного общества. В данной ситуации относительный размер благосостояния акционеров в настоящее время может быть рассчитан при помощи такой формулы:

(2)

где Кб – отношение биржевого курса долевых ценных бумаг к внутренней стоимости, которая в свою очередь представляет собой частное от деления величины собственного и акционерного капитала предприятия;

Sдв/Sак – величина дохода на единицу акционерного капитала, что соответствует размеру выплачиваемых дивидендов;

– величина, характеризующая потенциальный доход за счет продажи акций но биржевому курсу.

Использование методики технического анализа эффективности финансовых инвестиций может быть применена в большей части в краткосрочных периодах и предоставляет возможность для интерпретирования результатов исследований, которые получают при помощи приемов и способов традиционного, либо классического анализирования ценных бумаг. Его проведение основано на:

- инвестиционных стратегиях (интерпретационной стратегии, стратегии скользящей средней и разрыве линии рынка);

- статистических методиках, связанных с обработкой экономических данных (линейная регрессия, корреляционный анализ, трендофильтрационное прогнозирование).

Каждый инерционный инвестор старается осуществить поиск для приобретения ценных бумаг, у которых наблюдается значительное увеличение в цене, полагая то, что они продолжат увеличиваться из-за смещения вверх их кривых спроса. Инвесторы, придерживающиеся противоположных направлений стратегии, могут действовать совершенно обратно тому, как могут поступать на рынке многие прочие инвесторы: они осуществляют приобретение ценных бумаг, покупки которых сторонятся прочие инвесторы. Стратегией скользящей средней производится фиксирование каждого дня покупки либо реализации ценных бумаг. В данной ситуации сигналы о приобретении либо реализации будут появляться только в той ситуации, когда соотношение показателей будет изменяться прямо в противоположных направлениях. У стратегии разрыва линии рынка имеется несколько схожестей со стратегией скользящей средней, только в качестве объекта исследования выступают перемены в максимуме – минимуме цен за определенные промежутки времени. При помощи использования статистических методов обработки экономических данных можно осуществить техническое анализирование взаимосвязей биржевых курсов ценных бумаг организаций с общим положением рынка, регистрируемым рядом различных биржевых индексов.

Следовательно, мировая практика показывает наличие двух методических подходов к осуществлению оценки эффективности финансовых инвестиций: традиционного (фундаментального) и технического, которые по своей сущности, состоят в осуществлении своеобразной диагностической системы оценки положения фондового рынка в общем и определенных ценных бумагах. У традиционного анализа риска и доходности финансовых инструментов имеется долгосрочный характер, который выступает в качестве основы анализа ценных бумаг при условиях эффективного рынка. Благодаря проведению технического анализа можно описывать краткосрочное положение рынка ценных бумаг, что предоставляет возможность не только для реальных, но и потенциальных инвесторов получить наиболее конкретные данные о финансовых инструментах. Но получение достоверных данных о ценных бумагах по большей части находится в зависимости от комплексного применения разных методических подходов для разработки и краткосрочного и долгосрочного прогноза.

1.3 Пути повышения эффективности инвестиций и финансовых вложений

Инвестирование играет важную роль в деятельности каждого банка. Под инвестициями можно рассматривать некоторый вид финансовой политики, благодаря которой руководство может осваивать новейшие технологии, выходить на качественно новые уровни и расширять круг потребителей. Освоение инвестиций является довольно простым, трудности состоят в грамотном применении финансовых ресурсов. Именно благодаря этому имеется довольно большой спектр различных путей повышения эффективности инвестиций.

Чаще всего, у инвестиционных проектов отсутствует однобокая направленность. В случае если развитие банка происходит успешно, то инвесторы стараются осуществлять инвестирование в него финансовых ресурсов для дальнейшего получения прибыли. Вся сумма инвестируемых ресурсов при всем при этом может быть использована для того чтобы развивать не одну, а несколько направлений деятельности. Потому таким актуальным до распределения инвестиционных потоков становится определение основных направлений увеличения эффективности инвестиций.

В настоящий период времени можно отметить, что лизинговые операции, как способ инвестирования ресурсов производятся по большей части рядом крупных организаций и кредитными институтами. В крупнейших кредитных институтах действует большая часть имеющихся на сегодняшний день специализированных лизинговых компаний. Невзирая на некоторое увеличение количества лизинговых операций, доля лизинга в совокупных инвестициях кредитных организациях занимает не меньше одного процента[2]. Незначительными считаются и масштабы и такого вида инвестиционной деятельности кредитных организаций, как инвестиции в ценные бумаги и паи организаций. Доля инвестиций кредитных организаций в ценные бумаги организации в общей сумме активов занимает не более пяти процентов[3].

Необходимость обеспечения устойчивости и объединения усилий в сложной экономической ситуации явилась важным, но не единственным обстоятельством усиления взаимодействия финансовых структур. Решение проблем перспективного размещения активов при сокращении возможностей использования спекулятивных финансовых инструментов определяет выбор надежных и максимально контролируемых способов вложения, в качестве которых и выступает инвестирование в финансовый бизнес. Вместе с тем интеграция финансовых структур представляет собой одну из важнейших предпосылок осуществления инвестиций в реальный сектор экономики, поскольку на базе маломощных банков обеспечить масштабное инвестирование производства не удастся даже при создании максимально благоприятных условий. Следует отметить, что в отечественной практике, по существу, отсутствуют механизмы, стимулирующие развитие производственных инвестиций коммерческих банков. В России не используются такие общепринятые по мировым меркам инструменты, как льготный порядок резервирования привлеченных средств, особые условия рефинансирования коммерческих банков под реальные инвестиционные проекты. При несформированности экономических условий, позволяющих привлечь к участию в инвестиционном процессе основную массу коммерческих банков, лишь отдельные банки осуществляют производственные инвестиции, совокупные объемы которых несопоставимы не только с потребностями экономики, но и наличным инвестиционным потенциалом банковской системы. Важное значение в повышении инвестиционной активности банковской системы имеет создание системы стимулирования и страхования инвестиций. Одним из условий предоставления банками долгосрочных займов на инвестиционные проекты при высоких кредитных и инвестиционных рисках производственной сферы является наличие государственных гарантий. К числу мер, способствующих возрастанию производственных инвестиций коммерческих банков, можно также отнести дифференциацию экономических нормативов в зависимости от доли их инвестиций в реальный сектор экономики и льготное налогообложение.

ГЛАВА 2 ОЦЕНКА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ВТБ 24 (ПАО)

2.1 Общая характеристика банка

ВТБ 24 (ПАО) является одним из самых крупных участников российского рынка банковских услуг. Данный банк вошел в международную группу ВТБ, специализацией которой является обслуживание физ. Лиц, индивидуальных предпринимателей и организации малого бизнеса. В банковскую сеть ВТБ входят 1062 офиса, находящиеся в 72 регионах страны. Банком предложены главные банковские продукты, которые приняты международной банковской практикой. В списке предлагаемых услуг находятся: производство банковских карточек, предоставление ипотечных и потребительских кредитов, автокредитов, предоставление услуг дистанционного управления счетами, предоставление кредитных карт с льготным периодом, открытие срочных вкладов, предоставление аренды сейфовой ячейки, осуществление денежных переводов. Некоторое число услуг доступно для клиентов круглосуточно, для чего применяются современные телекоммуникационные технологии.

Акционерами ВТБ 24 (ПАО) являются Банк ВТБ (публичное акционерное общество) — доля в уставном капитале 99,9269%, миноритарные акционеры — общая доля в уставном капитале — 0,0731%. Уставный капитал ВТБ 24 (ПАО) составляет 103 973 260 251 рублей (сто три миллиарда девятьсот семьдесят три миллиона двести шестьдесят тысяч двести пятьдесят один рубль). Коллектив банка придерживается ценностей и принципов международной финансовой группы ВТБ. Одной из основных задач группы является поддержка и совершенствование развитой финансовой системы Российской Федерации. Деятельность ВТБ 24 (ПАО) осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 29.10.2017 г. Надзор за деятельностью ВТБ 24 (ПАО) в соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» осуществляет Департамент надзора за системно значимыми кредитными организациями Банка России.

ПАО Банк ВТБ и его дочерние банки (группа ВТБ) относятся к ведущей российской финансовой группе, которая предоставляет обширный спектр банковских услуг в Российской Федерации, СНГ, странах Западной Европы, Северной Америки, Азии и Африки. Сеть продаж Группы состоит из офисов в России, СНГ и Европе. В Российской Федерации Группой ВТБ осуществляются банковские операции при помощи ПАО Банк ВТБ и дочерних банков, самыми крупными из которых являются ВТБ24, Банк Москвы. За пределами России Группа ВТБ осуществляет свою деятельность через 15 дочерних банков, расположенных в странах СНГ (Армения, Украина (два банка), Беларусь (два банка), Казахстан и Азербайджан), в Европе (Австрия, Кипр, Германия, Франция, Великобритания и Сербия), в Грузии, в Африке (Ангола), а также через два представительства, расположенные в Италии и Китае, через два филиала ВТБ, расположенные в Китае и Индии, а также через 5 филиалов ВТБ Капитал в Сингапуре, Дубае, Софии, Гонконге и Нью-Йорке. Основная цель деятельности банка – получить прибыль при проведении банковских операций. Банк производит банковские операции, основываясь на специальном разрешении (лицензии) Центрального Банка Российской Федерации.

Банк имеет следующие лицензии:

- № 077-03219-100000 от 29.11.2000 года на осуществление брокерской деятельности;

- № 077-03311-010000 от 29.11.2000 года на осуществление дилерской деятельности;

- № 077-03752-001000 от 29.11.2000 года на осуществление депозитарной деятельности;

- № 077-03391-001000 от 29.11.2000 года на осуществление деятельность по управлению ценными бумагами;

- № 22-000-1-00041 от 30.10.2001 года на осуществление деятельности специального депозитария инвестиционных фондов, паевых инвестиционных и негосударственных пенсионных фондов.

Помимо вышеперечисленного банк входит в список банков, которые являются участниками системы обязательного страхования вкладов 21.02.2005 года под номером 680. Основными направлениями деятельности банка являются:

- обслуживание физ. Лиц, а именно – предоставление кредитов, в том числе потребительских, ипотечных, автокредитования, а также кредитование индивидуальных предпринимателей, осуществление ведения текущих счетов физических лиц, прием средств во вклады, дистанционное банковское обслуживание (система Телебанк), аренда сейфовых ячеек, услуги ответственного хранения, выпуск и обслуживание банковских карточек, осуществление операций с иностранными валютами и драгоценными металлами.

- обслуживание корпоративных клиентов, в том числе предприятий малого и среднего бизнеса, а именно предоставление кредитов в виде овердрафт, выдача ссуд и другие услуги по предоставлению кредитов, открытие и ведение текущих и расчетных счетов, прием средств в депозиты, осуществление операций с иностранной валютой и производными финансовыми инструментами.

- операции на фондовом и финансовом рынках, в том числе брокерское обслуживание на биржевых площадках Группы «ММБ», в том числе на внебиржевом рынке, включая операции с иностранными ценными бумагами; предоставление услуг на международном валютном рынке (Forex).

2.2 Анализ финансового состояния ВТБ 24 (ПАО)

Проведем анализ активов банка. По итогам 2018 года отмечается снижение кредитного портфеля ПАО «ВТБ 24». Так, портфель кредитов, предоставленных физическим лицам, за 2018 год снизился на 5,7%. Объем портфеля кредитов, которые были предоставлены нефинансовым организациям, за год вырос на 32,8 процентов и составил 2 306,4 млрд. руб. При всем при этом прирост валютной переоценки стал равным лишь 2,5 процентов. Стоимость чистых вложений ПАО «ВТБ 24» в ценные бумаги по итогам 2018 года снизилась на 2 процента и стала равной 229,10 млрд. руб.

Инвестиции в дочерние и зависимые организации, включая паевые инвестиционные фонды, стали равны 5,6 млрд. рублей, то есть произошло снижение на конец 2018 года на 5,6 процентов. На 01.01.2018 года инвестиции ПАО «ВТБ 24» в дочерние и зависимые организации были равны 5,10 млрд. руб. Отрицательным фактом 2018 года для всей банковской системы является снижение количества прибыли на 67,4 процентов, которая стала равной 192 млрд. рублей. В качестве одного из факторов, который стал причиной снижения, можно назвать прирост созданных коммерческими банками резервов на возможные потери, которые росли с начала периода на 1 352 млрд. рублей или на 33,3 процентов, в тот момент как в 2017 году – на 1 203 млрд. рублей или на 42,2 процентов.

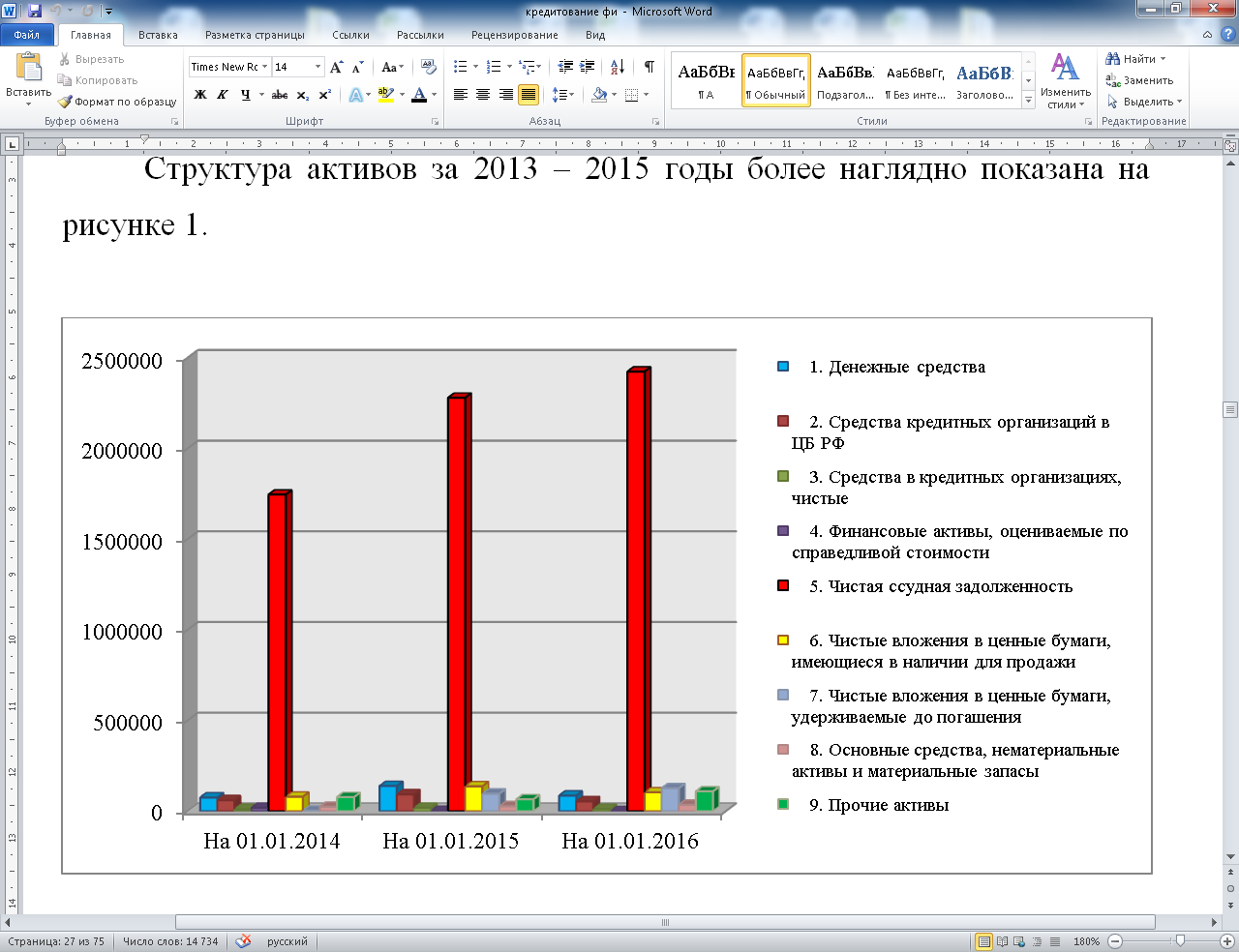

Структура активов за 2015 – 2018 годы более наглядно показана на рисунке 1 (см. приложение 7). Проведем анализ пассивов ПАО «ВТБ 24». Проведя анализ пассивов банка можно отметить, что средства, которые были привлечены от кредитных организаций, снизились на 52,4 процентов и на конец 2018 года стали равны 132,6 млрд. руб. Объем средств, которые были привлечены за счет выпуска облигаций банка, на 01.01.2019 года стали равны 26,3 млрд. руб., а на 01.01.2018 года стали равны 31,8 млрд. руб. Средства на счетах клиентов за отчетный период увеличились на 22,3 процентов и на 01.01.2019 года стали равны 2 440,8 млрд. рублей, при всем при этом объем срочных вкладов населения на конец 2018 года вырос в полтора раза и на 01.01.2019 года стал равным 1 722,5 млрд. рублей. Такую динамику можно наблюдать и в отношении остатков на текущих счетах и счетах вкладов до востребования.

Объем собственных ресурсов (капитал) банка увеличился на 2 процента и на 01.01.2019 года стал равным 10,2% (в прошлом отчетном периоде он был равным 11,6%), при этом минимально допустимым значение считается 10%. В 2018 году убыток банка от налогообложения стал равным 6,7 млрд. рублей, а на 01.01.2018 года прибыль банка после налогообложения составляла 28,1 млрд. руб. На 01.01.2017 года большую часть все также занимали средства клиентов, но уже с долей в 50%, что на 2 пункта больше предыдущего периода, и 40% также принадлежат средствам физических лиц. Это означает, что банк наращивал капитал, путем привлечения средств юридических лиц. По итогам 2017 года в банке наибольшую долю занимали средства клиентов, но их доля несколько снизилась по сравнению с 2015 годом, а именно на 3 пункта и средства физических лиц также снизились на 7 пунктов и стали равными 36 процентам.

Далее оценим финансовую устойчивость ПАО «ВТБ 24» на основе Положения «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)» (утв. Банком России 28.12.2014 N 395-П) (ред. от 30.11.2018) (Зарегистрировано в Министерстве юстиции Российской Федерации 22.02.2015 N 27259). Расчет показателей приведен в приложении 8.

Рассчитанный коэффициент надежности (К1) показывает, что рискованные вложения ПАО «ВТБ 24» защищены собственным капиталом банка на 10,01% в 2015 году, на 7,5% в 2017 г. на 6,7% в 2018 г., то есть менее десятой части возможных убытков в случае невозврата или возврата в обесцененном виде того или иного работающего актива будет покрываться собственным капиталом. По предложенной методике данный коэффициент должен быть больше или равен 1.

Показатель мгновенной ликвидности К2, рассчитанный для ПАО «ВТБ 24», также не соответствует установленному методикой уровню (К2 = 1). Это означает, что средства на расчетных счетах клиентов недостаточно обеспечены ликвидными активами, покрываются ими 10,32% в 2015 г. на 15,88% в 2017 г. и в 2018 году данный показатель обеспечен на 9,02%.

Кросс-коэффициент показывает, что ПАО «ВТБ 24» практически все обязательства использует для кредитования клиентов. Однако данный коэффициент не соответствует установленному данной методикой нормативу – К3≥3, то есть обязательства банка должны в три раза превышать работающие активы.

Рассмотренный коэффициент генеральной ликвидности практически соответствует рекомендуемому уровню в 2017 г. и ниже рекомендуемого в 2018г., который установлен в размере К4≥1. Генеральный коэффициент ликвидности показывает, что ПАО «ВТБ 24» не способен при невозврате размещенных активов удовлетворить требования кредиторов в предельно разумный срок – срок, необходимый руководству банка для принятия решения и завершения операций по продаже принадлежащих банку имущества и ценностей.

Коэффициент защищенности капитала по методике Кромонова должен превышать 1. Однако рассчитанный показатель для ПАО «ВТБ 24» значительно ниже предложенного уровня в 2015 и 2017 годы, а вот в 2018 году данный показатель стал равным нормативному значению. Это показывает, что банк незначительную долю своих активов в 2015-2017 годах размещал в недвижимости, ценностях и оборудовании, а к 2018 году данный показатель несколько увеличился.

Рассчитанный показатель фондовой капитализации прибыли не соответствует норме (К6≥3). Это показывает недостаточную эффективность работы банка – способность наращивать собственный капитал за счет прибыли, а не дополнительных эмиссий акций. Следующим этапом данной методики является расчет сводного рейтинга надежности на основе понятия оптимального по надежности банка. Составим расчетную таблицу.

Таблица 5 – Расчет интегрального индекса надежности ПАО «ВТБ 24»[4]

|

Наименование коэффициента |

Рекомендованное значение |

Фактические значения |

||

|

2015 |

2017 |

2018 |

||

|

Коэффициент надежности |

1 |

0,1001 |

0,0751 |

0,0672 |

|

Коэффициент мгновенной ликвидности |

1 |

0,1032 |

0,1588 |

0,0902 |

|

Кросс-коэффициент |

3 |

1,0715 |

1,0888 |

0,9383 |

|

Генеральный коэффициент ликвидности |

1 |

0,1391 |

0,1496 |

0,1367 |

|

Коэффициент защищенности капитала |

1 |

0,8783 |

0,7743 |

1,0055 |

|

Коэффициент фондовой капитализации прибыли |

3 |

1,8617 |

1,9286 |

1,6158 |

Итоговый показатель надежности снижается в 2018 г по сравнению с 2017 г., что вызвано, главным образом, снижением показателей ликвидности.

В целом выполненный анализ показал, что с точки зрения управления структурой капитала для ПАО «ВТБ 24» риск потери финансовой устойчивости незначительный: нормативы ЦБ РФ выполняются, банк проводит управление активами и пассивами так, чтобы поддерживать достигнутое состояние «укрепления ликвидности», риск санкций со стороны ЦБ РФ практически отсутствует.

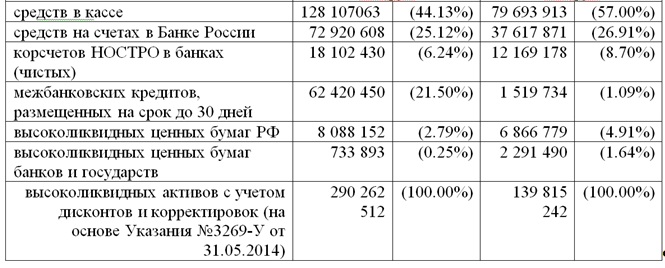

Рассмотрим структуру высоколиквидных активов, представим в виде таблицы (смотри приложение 2). Из таблицы ликвидных активов мы видим, что незначительно изменились суммы высоколиквидных ценных бумаг РФ, сильно увеличились суммы высоколиквидных ценных бумаг банков и государств, уменьшились суммы корреспондентских счетов НОСТРО в банках (чистых), сильно уменьшились суммы средств в кассе, средств на счетах в Банке России, межбанковских кредитов, размещенных на срок до 30 дней, при этом объем высоколиквидных активов с учетом дисконтов и корректировок уменьшился за год с 290.26 до 139.82 млрд. руб. Прибыльность источников собственных средств (рассчитываемая по балансовым данным) уменьшилась за год с 17.69% до 0.25%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) уменьшилась за год с 14.30% до – 0.42%.

Чистая процентная маржа уменьшилась за год с 6.49% до 4.14%. Доходность ссудных операций уменьшилась за год с13.24% до 12.61%. Стоимость привлеченных средств увеличилась за год с 5.41% до 7.32%. Стоимость привлеченных средств банков увеличилась за год с 7.18% до 8.75%. Стоимость средств населения (физ. Лиц) увеличилась за год с 5.10% до 6.90%. Рассмотрим количество чистых доходов и расходов за 2014-2017 годы, полученных от комиссионных вознаграждений.

Таблица 6 – Анализ комиссионных доходов и расходов ВТБ 24 ПАО за 2014-2017 годы, млн. руб[5]

|

Показатель |

2015 |

2017 |

2018 |

Абсолютное отклонение, тыс. руб. |

Темп прироста 2018/2015 |

|

Комиссионные доходы |

20807,04 |

26010,78 |

36307,13 |

10296,35 |

39,58 |

|

Комиссионные расходы |

5053,71 |

70304,57 |

10735,37 |

3704,91 |

52,70 |

В 2018 году общее число пользователей услуги «SMS-оповещения» возросло на 91,8 процентов и в конце года стало равным 2,8 миллионов человек. В 2018 году число пользователей платной услуги «SMS-оповещение» возросло на 25,6 процентов, что дало возможность увеличить комиссионный доход от услуги с 220 миллионов рублей до 271 миллионов рублей. В 2018 году число клиентов, которые были подключены к SMS-пакету «Зарплатный» стало равным 1,5 миллионам человек, в рамках которого осуществляется бесплатное оповещение клиентов-держателей зарплатных банковских карт о зачислении заработной платы.

2.3 Анализ инвестиций и финансовых вложений ВТБ 24 (ПАО)

На 01.05.2019 года к числу основных операций Банк ВТБ 24 (ПАО), оказывающих наибольшее влияние на формирование финансового результата, относятся:

-кредитование и привлечение средств клиентов – юридических лиц;

-вложения в ценные бумаги и другие инвестиционно-банковские операции, включая клиентские;

-расчетно-кассовое обслуживание клиентов, проведение операций в сфере внутрироссийских и международных расчетов.

Чистая прибыль по состоянию на 1 мая 2019 года выросла на 18,7 млрд. руб. по сравнению с прибылью 21,1 млрд. руб. в соответствующем периоде прошлого года. Изменение финансового результата обусловлено ростом бизнеса и присоединением части активов и пассивов ОАО «Банк Москвы». Основную часть доходов Банк ВТБ 24 (ПАО) по состоянию на 1 мая 2019 года составляли процентные и комиссионные доходы на общую сумму 358,2 млрд. руб., что на 16,5% выше аналогичного показателя прошлого года – 307,5 млрд. рублей.

В настоящее время к числу основных операций Банк ВТБ (ПАО), оказывающих наибольшее влияние на формирование финансового результата, относятся:

-кредитование и привлечение средств клиентов – юридических лиц;

-вложения в ценные бумаги и другие инвестиционно-банковские операции, включая клиентские;

-расчетно-кассовое обслуживание клиентов, проведение операций в сфере внутрироссийских и международных расчетов.

Рассмотрим структуру финансовых и инвестиционных вложений ВТБ 24 (ПАО) в таблице 7 (см. приложение 5).

На основании данных на 31.12.2018 года облигации и еврооблигации иностранных государств представлены главным образом облигациями, которые выпущены государственными и муниципальными органами Германии и США. На 31.12.2018 года облигации и еврооблигации российских компаний и банков состоят главным образом из облигаций нефте-газодобывающих организаций; долевые ценные бумаги состоят из акций российских металлургических, энергетических и финансовых организаций. Из-за объединения бизнеса ВТБ 24 (ПАО) было осуществлено проведение повторной оценки имеющихся долей в приобретаемых компаниях, которая отражена в составе долевых ценных бумаг, которые имеются в наличии для продажи, и отражает убытки в размере 1,7 миллиардов рублей.

Таблица 8 – Инвестиционные финансовые активы, удерживаемые до погашения, млрд. руб.

|

Показатель |

2015 |

2017 |

2018 |

Изменение 2018—2017 |

Темп роста 2018 к 2017 году, % |

|

Инвестиционные финансовые активы, удерживаемые до погашения |

|||||

|

Долговые ценные бумаги: |

|||||

|

- облигации и еврооблигации российских компаний и банков |

0 |

1,0 |

52,7 |

51,7 |

5270,00 |

|

- облигации и еврооблигации Российской Федерации |

0,1 |

0 |

16,0 |

16 |

100,00 |

|

- облигации и еврооблигации иностранных государств |

0 |

0 |

0,4 |

0,4 |

100,00 |

|

- - облигации и еврооблигации иностранных компаний и банков |

0 |

0,2 |

0,2 |

0 |

100,00 |

|

ИТОГО инвестиционных финансовых активов удерживаемых до погашения |

0,1 |

1,2 |

69,2 |

68 |

5766,67 |

|

ВСЕГО ИНВЕСТИЦИОННЫХ ФИНАНСОВЫХ АКТИВОВ |

97,5 |

132,2 |

259,3 |

127,1 |

196,14 |

Более наглядно структуру инвестиционных финансовых активов, удерживаемых до погашения рассмотрим на рисунке 3 (см. приложение 6).

На основании данных рисунка и таблицы 7 можно сделать вывод о том, что 2015 по 2018 годы в ВТБ 24 (ПАО) происходит увеличение суммы инвестиций в финансовые активы, удерживаемые до погашения с 0,1 млрд. руб. до 69,2 млрд. руб. По данным на конец 2018 года в ВТБ 24 (ПАО) преобладали облигации и еврооблигации российских компаний и банков с долей в 76%). Это можно объяснить кризисной ситуацией в стране и наложенными санкциями иностранных государств. На конец 2017 года данная доля составляла 83%.

Понимание природы инвестиционного риска и его количественная оценка не всегда позволяют эффективно управлять долгосрочными инвестициями. На первом месте стоят способы и методы непосредственного воздействия на уровень риска с целью его максимального снижения, повышения безопасности и финансовой устойчивости предприятия-проектоустроителя. Действия по снижению риска ведутся в двух направлениях:

1) избежание появления возможных рисков;

2) снижение воздействия риска на результаты производственно-финансовой деятельности.

Первое направление заключается в попытке избежать любого возможного для фирмы риска. Решение об отказе от риска может быть вынесено на стадии принятия решения, а также путем отказа от какого-то вида деятельности, в которой фирма уже участвует. Для избежания появления возможных рисков относится отказ от использования в высоких объемах заемного капитала (достигается избежание финансового риска), отказ от чрезмерного использования инвестиционных активов в низколиквидных формах (избежание риска снижения ликвидности). Данное направление снижения риска наиболее простое и радикальное. Оно позволяет полностью избежать возможных потерь, но и не дает возможности получить тот объем прибыли, который связан с рискованной деятельностью.

Для того чтобы снизить влияние рисков, есть два пути:

1) принять меры, обеспечивающие выполнение контрактных обязательств на стадии заключения контрактов;

2) осуществить контроль за управленческими решениями в процессе реализации проекта.

При первом пути есть несколько вариантов действий:

1) страхование;

2) обеспечение (в случае кредитного договора) в форме залога, гарантии, поручительства, неустойки или удержания имущества должника;

3) пошаговое разделение процесса утверждения ассигнований проекта;

4) диверсификация инвестиций.

Варианты управленческих решений в целях снижения риска могут осуществляться следующими приемами:

1) резервирование средств на покрытие непредвиденных расходов;

2) реструктурирование кредитов.

Рассмотрим некоторые из способов снижения проектного риска. Один из наиболее важных способов снижения инвестиционного риска – диверсификация, например распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой. Любое инвестиционное решение, связанное с конкретным проектом, требует от лица, принимающего это решение, рассмотрения проекта во взаимосвязи с другими проектами и с уже имеющимися видами деятельности предприятия. Для снижения риска желательно планировать производство таких товаров или услуг, спрос на которые изменяется в противоположных направлениях. Распределение проектного риска между участниками проекта является эффективным способом его снижения, он основан на частичной передаче рисков партнерам по отдельным инвестиционным ситуациям. Логичнее всего при этом сделать ответственным того из участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать риск. Распределение риска учитывается при разработке финансового плана проекта и оформляется контрактными документами.

Возможным способом снижения риска является его страхование, которое по существу состоит в передаче определенных рисков страховой компании. Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации.

Резервирование средств на покрытие непредвиденных расходов – один из наиболее распространенных способов снижения риска инвестиционного проекта. Оно предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации. Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12 % за счет резервирования на форс-мажор.

Рассматривая все вышесказанное, можно заключить, что в настоящее время необходимость оценки рисков инвестиционных проектов уже ни у кого не вызывает сомнений, хотя процесс оценки неточен и часто возникает искушение проигнорировать соображения, касающиеся риска, поскольку они туманны. Тем не менее риск проекта следует оценивать и включать в рассмотрение в процессе принятия инвестиционного решения.

Основными видами рисков, которым подвержена деятельность группы ВТБ, являются кредитный риск, рыночный риск (включающий риски, связанные с изменением рыночной цены финансовых инструментов, процентных ставок и обменных курсов валют), риск ликвидности, операционный риск.

Управление рисками Группы включает в себя оценку и мониторинг рисков, контроль их объема, структуры и концентрации, выработку эффективных мер по оптимизации и снижению рисков, составление регулярной отчетности о рисках.

Ключевые принципы организации системы управления рисками в группе ВТБ:

- соблюдение регуляторных требований стран присутствия компаний Группы;

- прозрачность деятельности, связанной с принятием рисков, для акционеров, инвесторов и иных заинтересованных лиц;

- анализ и управление рисками ВТБ на консолидированной основе, охватывающей все российские и зарубежные банки, а также ключевые финансовые компании Группы;

- оптимальное распределение рисков внутри группы ВТБ, минимизация уязвимости и возможных потерь от воздействия факторов риска на национальных и международных рынках;

- развитие в компаниях Группы культуры управления рисками, включая навыки работников по выявлению и предупреждению возможных рисков и убытков в зоне их обязанностей;

- внедрение современных методов оценки и мониторинга рисков, основанных на лучших стандартах отрасли.

Система управления рисками в группе ВТБ имеет многоуровневую структуру, которая включает в себя уровни централизованного (консолидированного) и локального управления рисками и выстраивается с учетом глобальных бизнес-линий Группы. Типовой организационной структурой банков и финансовых компаний в составе Группы предусмотрены независимое подразделение оценки и контроля рисков, соответствующее профилю рисков и масштабам бизнеса, и должностное лицо высокого ранга, отвечающее за комплексное управление рисками. Рассмотрим показатели рисков ВТБ 24 (ПАО) в таблице 9 (см. приложение 4).

На основе данных таблицы 9 можно отметить, что у ВТБ 24 на 01.05.2019 года по сравнению с 01.05.2019 года несколько снизился показатель доли просроченных ссуд на 1,03 пункта, что свидетельствует о снижении количества просрочек по кредитам. Также были снижены значения таких показателей как: размера резервов на потери по ссудам и иным активам на 0,61 пункта, Максимальный размер крупных кредитных рисков снизился на 15,79 пунктов (при нормативном значении в 800%), совокупной величины риска по инсайдерам ВТБ 24 (ПАО) на 0,06 пункта. В общем можно сказать, что ПАО ВТБ 24 осуществляет эффективную политику по управлению кредитными рисками.

Но в управлении рыночным риском у компании имеется некоторый недостаток, поскольку практически по всем пунктам у банка имеется отрицательная тенденция, то есть обесценение ценных бумаг. Так можно отметить значительное снижение доли вложений в ценные бумаги в активах на 1 мая 2019года по сравнению с 01.05.2019 года на 1,54 пункта. Долевые ценные бумаги, имеющиеся в наличии для продажи обесценились на 01.05.2019 года на 0,15%; долговые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток обесценились на 10,55%; инвестиции в дочерние и зависимые организации обесценились на 20,23%, что по сравнению с данными на 01.09.2018 года на 7,06 пунктов больше; обесценение прочего участия в уставных капиталах составило 0,06%, что свидетельствует о росте процента на 0,02 пункта по сравнению с данными на 01.09.2018 года. Поэтому можно сделать вывод о том, что банку необходимо разработать новую методику по управлению собственными инвестициями и инвестиционными рисками.

Также для снижения кредитного риска организации необходимо увеличить процентные ставки по пролонгированным кредитам и увеличить количество заемщиков с высоким уровнем ликвидности и хорошими кредитными историями при помощи снижения для них кредитных ставок. Рассмотрим, как увеличение процентной ставки по кредиту для пролонгированного кредита повлияет на доходность коммерческого банка.

Допустим, что размер предоставленного кредита в отделении равен 500 тысячам рублей. Расчет влияния изменения процентной ставки на доходы коммерческого банка приведен в таблице 10.

Таблица 10 - Расчет влияния изменения процентной ставки на доход ПАО ВТБ 24

|

Сумма кредита |

Срок кредитования, лет |

Процентная ставка изначальная, % годовых |

Процентная ставка новая, % годовых |

Сумма дохода от первоначальной ставки, рублей за 5 лет |

Сумма дохода от новой ставки, рублей за 5 лет |

|

500 000 |

5 |

36 |

40 |

900000 |

1000000 |

Анализ показал, что при увеличении процентной ставки и пролонгации кредита компаний-клиентов через пять лет доход банка составит 1000 000 рублей, что на 100 000 рублей больше, чем по ставке 36 процентов. Рассмотрим эффективность снижения риска от увеличения числа заемщиков с высоким уровнем ликвидности и хорошей кредитной историей, путем снижения для них процентных ставок. Перед этим рассмотрим структуру процентных ставок по кредитам ПАО ВТБ 24.

Таблица 11 - Кредитные предложения ПАО ВТБ 24

|

Наименование кредитного предложения |

Доступная сумма, тыс. руб. |

Срок кредитования, лет |

Возраст заемщиков, лет |

Процентная ставка, % год |

|

Кредит наличными |

До 1000 |

От 1 до 3 лет |

От 21 |

От 23 до 36,49 |

|

Кредитные карты |

До 300 |

- |

От 21 |

25,99 |

|

Автокредитование |

До 5600 |

От 2 до 5 |

От 21 |

17,99 |

Данные таблицы показывают, что самая высокая ставка по кредитам наличными в банке 36,49%, и минимальная – 17,99%, следовательно банк может позволить снизить ставку по кредитам не ниже 17,99% и не выше 36,49%. Рассмотрим эффект влияния снижения процентной ставки от 18 до 34,00 процентов в таблице 12.

Таблица 12 - Расчет влияния изменения процентной ставки на доход ВТБ 24 (ПАО)

|

Процентная ставка по кредитам, % годовых |

22,3 |

21 |

19 |

18,5 |

18 |

32 |

Итого |

|

Количество привлеченной клиентуры, человек |

1934 |

1200 |

1300 |

1700 |

2100 |

1000 |

9234 |

|

Сумма кредита, тыс. руб. |

965 |

600 |

650 |

850 |

1050 |

1000 |

5115 |

|

Предполагаемый доход по кредитам, тыс. руб. |

416187,13 |

151200 |

160550 |

267325 |

396900 |

320000 |

1712162 |

По данным таблицы 12 можно говорить о том, что в результате дополнительного привлечения клиентов хорошей кредитной историей и высоким уровнем ликвидности за счет снижения процентной ставки только по одному заемщику приведет к увеличению валовой прибыли в итоге на сумму 1712162 тыс. руб. В итоге сумма привлеченных заемщиков составит 9234 человек. Предполагаемый доход, приходящийся на одного заемщика составит: 1732807/9234 = 185,42 тыс. рублей. И при этом произойдет снижение уровня просроченной задолженности в кредитном портфеле до 4,4 процентов. В целом можно сделать вывод о том, что, очевидно, чтобы активизировать развитие российской экономики, необходим комплекс мер, подразумевающих в том числе, формирование новых точек роста.

Обратившись к данным таблицы 3 можно предположить, что если банк снизит уровень процентной ставки по кредитам в размерах от 18 до 36%, то можно будет добиться следующих результатов:

- снижения кредитного риска по активам отраженным на балансовых счетах до 1291343584 тысяч рублей и при этом стоимость активов за вычетом РВПС составит 1422534929,16 тысяч рублей. В итоге сумма активов, взвешенных по уровню риска станет равной 1423957464,09 тысяч рублей. Добиться этого можно банку путем снижения суммы активов с повышенными коэффициентами риска до 167892896 тысяч рублей. При вычете суммы РВП они будут равны 166213967,04 тысяч рублей.

- можно будет увеличить сумму кредитов на потребительские цели до 280919358 тысяч рублей, что на 141308204 тысяч рублей больше чем на 01.01.2018 года, следовательно и доход банка будет больше; при этом произойдет снижение кредитного риска по условным обязательствам кредитного характера до 803395860 тысяч рублей, а также снижение кредитного риска по производственным финансовым инструментам до 733962496 тысяч рублей или на 141308204 тысячи рублей.

Из-за динамичности кредитного риска появляется необходимость проведения мониторинга его перемен для того чтобы иметь возможность своевременно реагировать и принимать необходимые управленческие решения в ситуации внезапных отклонений в значениях рисковых позиций от плановых величин. Данный этап является очень важным, поскольку именно он способен обеспечить возможность своевременных корректив управленческих решений во время уменьшения эффективности прошлых решений. Процесс управления кредитными рисками коммерческих банков должен быть организованным в качестве перманентного циклического процесса, в котором все этапы непрерывно связаны с остальными как на функциональной основе, так и на организационной.

ЗАКЛЮЧЕНИЕ

Важной составляющей частью экономической политики страны является инвестиционная активность банков в России, представляющая собой систему мер, которые определяют объем, структуру и направления инвестирования, с учетом приоритетных направлений.

Банки в отличие от ряда других посреднических учреждений имеют особую возможность кредитной эмиссии и использования транзакционных денежных средств. Соответственно, необходимо отметить, что сегодня значительный инвестиционный потенциал сосредотачивается в организациях банковской системы. В связи с этим, можно сделать вывод, что изучение инвестиционной деятельности банков является актуальной задачей в настоящее время. Если рассмотреть отраслевую направленность, то в России кредитные организации проявляют активность в финансовой поддержке оптовой и розничной торговли, а так же обрабатывающего производства, а на сельское хозяйство, транспорт и услуги связи предоставляется менее значительная доля средств.

В структуре источников финансирования инвестиций в основной капитал доля кредитов российских банков составляет менее 10%, для сравнения в Китае – 25%. Однако можно отметить, что в анализируемых периодах появились признаки оживления как спроса на кредит со стороны организаций, так и предложения кредитов со стороны банков. Этому способствовало, во-первых, постепенное восстановление рентабельности компаний, во-вторых, улаживание проблем с «плохими» долгами, в-третьих, реализованные государством меры антикризисной политики по поддержке реального сектора экономики. Развитие российского финансового рынка и ситуация, сложившаяся в национальном банковском секторе в настоящее время, актуализирует вопрос об инвестициях банков в ценные бумаги. Необходимо отметить, что структура вложений банков в ценные бумаги относительно стабильна – основную долю, около 80%, составляют долговые обязательства. За период с 1 января 2014 по 1 января 2019 года наиболее заметные структурные изменения наблюдаются по инвестициям в долевые ценные бумаги. Так, доля вложений в акции с целью получения спекулятивного дохода сократилась более чем в 2 раза и по состоянию на 01.01.2019 г. составила лишь 5 % от общей суммы вложений против 12,2% на 01.01.2014 г. С другой стороны, участие банков в акционерном капитале дочерних и зависимых акционерных обществ выросло – доля инвестиций в портфелях участия на начало 2019 года достигла 14% против 6,3% в 2014 году. Для оценки инвестиционной деятельности, банки используют показатель H4 - норматив долгосрочной ликвидности, который показывает риск потери платежеспособности банка в результате размещения средств в долгосрочные активы: Сбербанк - 71,58%; ВТБ 24 - 52,58%; Газпромбанк - 58,45%; Россельхозбанк - 76,77%; Альфа-банк - 63,17%.

Результаты анализа, полученные в ходе проведения исследования, позволяют утверждать, что в текущем периоде банковские инвестиции в ценные бумаги изменили целевую направленность и из системно значимых активов, приносящих значительную прибыль, трансформировались в механизм обеспечения ликвидности, необходимый банкам для осуществления других операций и доходных видов деятельности. Таким образом, можно сделать вывод, что в настоящее время наблюдается явное усиление интереса российских банков и повышение их активности в участии в долгосрочном финансировании российской экономики. Достаточно актуальным становится вопрос развития системы специализированных инвестиционных банков, в том числе с государственным участием.

СПИСОК ЛИТЕРАТУРЫ

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.07.2019) [Электронный ресурс] – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=193157

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 29.12.2018) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 03.07.2019) [Электронный ресурс] – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=183243

- Инструкция Банка России от 03.12.2014 N 139-И (ред. от 29.06.2018) "Об обязательных нормативах банков" (Зарегистрировано в Минюсте России 13.12.2014 N 26104). [Электронный ресурс] – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182197

- Абрамова М.А., Александрова Л.С. Финансы, денежное обращение и кредит. – М.: Институт права и экономики, 2017. – 228 с.

- Барбаумов В.Е., Гладких И.М., Чуйко А.С. Финансовые инвестиции. М.: Финансы и статистика, 2015. – 300 с.

- Борисовская М.А., Толыпина О. Н. Банковское дело. – М.: Экономика, 2014. – 540 с.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка.- М.: Высшее образование, Юрайт, 2017. – 347 с.

- Букирь. М.Я. Кредитная работа в банке: методология и учет. – М.: Центр Исследований Платежных Систем и Расчетов, 2014. – 620 с.

- Дубова С.Е. Бибикова Е.А. Кредитный портфель коммерческого банка. . – М.: Флинта, 2015. – 354 с.

- Виноградова Т.Н. Банковские операции. — Ростов-на-Дону.: Феникс, 2015. – 411 с.

- Гамза В.А. Бюро кредитных историй - блажь или насущная потребность // Финансы и Кредит. – 2017. - № 12. – 45 с.

- Гамидов Г.М. Банки и банковская система. – М.: Банковское и кредитное дело, 2015. – 321 с.

- Глушков Н.Б. Банковское дело. – М.: Альфа Матер, 2017. – 400 с.

- Дубова С.Е. Бибикова Е.А. Кредитный портфель коммерческого банка.. – М.: Флинта, 2015. – 436 с.

- Жуков Е.Ф. Общая теория денег и кредита. – М.: ЮНИТИ, 2014. – 354 с.

- Замулина И.А. Схемы и варианты закона «О потребительском кредитовании» // РБК. Кредит. – 2017. - № 18. – 33 с.

- Иванова В.В., Соколова Б.И. Деньги, Банки, Кредит.- М.: ТК Велби, 2015. – 338 с.

- Каурова Н.Ф. Банки на розничном рынке: тенденции и перспективы // Банковское дело в Москве. – 2014. - № 48. – 64 с.

- Ковалева А.М. Финансы и Кредит.-М.: Финансы и статистика. – 2015. – 462 с.

- Костерина Т.М. Банковское дело. – М.: Юрайт, 2019. – 300 с.

- Кураков Л.П. Современные банковские системы. – М.: Гелиос АРВ, 2014. – 369 с.

- Лаврушин О.И. Деньги, кредит, банки .- М.: КНОРУС, 2015. – 258 с.

- Лаврушина О.И Деньги, Кредит, Банки-.М.: Финансы и статистика, 2017. – 369 с.

- Максимов Л.М. Деньги, кредит, банки. – М.: ЮНИТИ, 2014. – 600 с.

- Мамонова И.Д. Как банки оценивают кредитоспособность своих клиентов // Банковская деятельность. – 2017. - № 13. – 361 с.

- Мищенко В.П. Бюро есть – системы нет // Банковское дело в Москве. – 2014. - № 6. – 36 с.

- Мотовилов О.В. Банковское дело. -.М.: Проспект, 2018. – 259 с.

- Николаева Т.П. Финансы и кредит. М.: Изд. Центр ЕАОИ. 2015. – 369 с.

- Нешитая А.С. Инвестиции. - М.: Дашков и К, 2017. – 405 с.

ПРИЛОЖЕНИЕ 1

Таблица 1 - Индикаторы оценки рыночной активности предприятия

|

Рыночные индикаторы |

Формула расчета |

Характеристика индикатора |

|

Доходы (прибыль на акцию) |

Расчет производится на основании отношения чистой прибыли, которая уменьшена на величину дивидендов по привилегированным акциям к количеству обыкновенных акций |

В большей мере влияние прослеживается в рыночной цене акций и ориентирован, главным образом на владельцев обыкновенных акций. Увеличение значений данного показателя, либо, по меньшей мере, отсутствие отрицательных тенденций может способствовать росту инвестиционной привлекательности ценной привлекательности ценных бумаг акционерного общества |

|

Прибыльность акций |

Может быть выражена при помощи отношения суммы прибыли на акцию к рыночной цене акций |

Может охарактеризовать соотношение прибыли и рыночной стоимости долевых ценных бумаг, благодаря чему можно осуществить определение основных тенденций развития акционерного общества и степень оцененности акций каждым участником рынка ценных бумаг |

|

Дивидендные доходы |

Можно рассчитать при помощи деления дивидендов, которые выплачиваются по акциям на сумму прибыли на акцию |

Раскрывает сущность инвестиционной политики организации и отражает долю чистой прибыли, которая выплачивается для акционеров в форме дивидендов |

|

Ценность акций |

Расчет производится путем отношения рыночной цены акций на сумму дохода или прибыли на акцию |

Наличие относительно высокого роста этого показателя в динамике свидетельствует о том, что инвесторами ожидается более высокий рост прибыли этой организации в сравнении с прочими. Как следствие, для компаний, которые имеют относительно высокий показатель данного коэффициента, характерными будут высокие значения показателей «ценности акций» |

|

Коэффициент котировки акций |

Расчет можно произвести при помощи отношения рыночной цены акций к ее учетной стоимости |

В случае превышения значений коэффициента больше единицы, можно говорить о том, что потенциальными акционерами в процессе покупки акций, заранее рассматривается вариант выплаты цены, которая превышает стоимость реального капитала, который приходится на данную акцию в настоящее время. В виде учетной стоимости в расчетах можно использовать номинальную стоимость, величину собственного капитала либо собственных оборотных ресурсов |

|

Отношение рыночной капитализации к величине выручки от продажи организации |

Расчет производится путем отношения рыночной стоимости акционерного капитала к сумме выручки организации |

Выступает в качестве существенного показателя для осуществления оценки результативности деятельности. Максимальную популярность получил в практике стран Запада, в Российской Федерации же, употребляется гораздо меньше из-за несовершенной информационной базы |

ПРИЛОЖЕНИЕ 2

Таблица 2 - Структура высоколиквидных активов ПАО «ВТБ 24», тыс. руб.[6]

ПРИЛОЖЕНИЕ 3

Таблица 3 – Бухгалтерский баланс ВТБ 24 (ПАО), тыс. рублей

|

Номер строки |

Наименование статьи |

01.01.2019 |

01.01.2018 |

01.01.2017 |

|||

|

I. Активы |

|||||||

|

1 |

Денежные средства |

85 668 480 |

138 341 245 |

75 391 362 |

|||

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

54 153 088 |

92 758 502 |

60 601 489 |

|||

|

2.1 |

Обязательные резервы |

19 837 894 |

17 389 242 |

||||

|

3 |

Средства в кредитных организациях |

12 169 178 |

18 101 912 |

11 230 202 |

|||

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

96 471 |

1 396 106 |

18 368 420 |

|||

|

5 |

Чистая ссудная задолженность |

2 424 031 233 |

2 162 160 038 |

1 683 322 017 |

|||

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

103 586 295 |

136 827 802 |

79 532 692 |

|||

|

6.1 |

Инвестиции в дочерние и зависимые организации |

4 812 071 |

5 966 734 |

9 469 901 |

|||

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

126 275 054 |

96 420 683 |

2 830 670 |

|||

|

8 |

Требование по текущему налогу на прибыль |

0 |

2 233 314 |

595 662 |

|||

|

9 |

Отложенный налоговый актив |

0 |

0 |

0 |

|||

|

10 |

Основные средства, нематериальные активы и материальные запасы |

35 382 038 |

27 071 711 |

24 250 867 |

|||

|

11 |

Прочие активы |

108 998 254 |

61 364 077 |

73 375 496 |

|||

|

12 |

Всего активов |

2 955 639 511 |

2 736 675 390 |

2 029 498 877 |

|||

|

II. Пассивы |

|||||||

|

13 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

0 |

223 779 418 |

32 516 822 |

|||

|

14 |

Средства кредитных организаций |

132 483 759 |

278 675 940 |

110 300 419 |

|||

|

15 |

Средства клиентов, не являющихся кредитными организациями |

2 440 911 217 |

1 996 398 067 |

1 677 433 384 |

|||

|

15.1 |

Вклады физических лиц |

- |

1 524 505 464 |

1 338 778 438 |

|||

|

16 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

77 203 |

55 270 |

0 |

|||

|

17 |

Выпущенные долговые обязательства |

35 566 657 |

32 039 942 |

49 610 457 |

|||

|

18 |

Обязательство по текущему налогу на прибыль |

0 |

0 |

0 |

|||

|

19 |

Отложенное налоговое обязательство |

0 |

2 502 242 |

0 |

|||

|

20 |

Прочие обязательства |

15 475 131 |

24 460 559 |

19 078 789 |

|||

|

21 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

136 621 717 |

2 175 866 |

2 055 771 |

|||

|

22 |

Всего обязательств |

2 762 135 684 |

2 560 087 304 |

1 890 995 642 |

|||

|

III. Источники собственных средств |

|||||||

|

23 |

Средства акционеров (участников) |

103 973 260 |

91 564 891 |

74 394 401 |

|||

|

Продолжение приложения 3 |

|||||||

|

Номер строки |

Наименование статьи |

01.01.2019 |

01.01.2018 |

01.01.2017 |

|||

|

24 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

0 |

|||

|

25 |

Эмиссионный доход |

55 391 665 |

40 352 971 |

13 621 614 |

|||

|

26 |

Резервный фонд |

4 608 954 |

4 206 578 |

3 170 085 |

|||

|

27 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

- 5 400 928 |

-8 468 899 |

-34 012 |

|||

|

28 |

Переоценка основных средств, уменьшенная на отложенное налоговое обязательство |

6 219 989 |

150 488 |

806 092 |

|||

|

29 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

22 293 134 |

20 700 251 |

25 815 192 |

|||

|

30 |

Неиспользованная прибыль (убыток) за отчетный период |

461 159 |

28 081 806 |

20 729 863 |

|||

|

31 |

Всего источников собственных средств |

187 547 233 |

176 588 086 |

138 503 235 |

|||

ПРИЛОЖЕНИЕ 4

Таблица 9 – Структура рисков ВТБ 24 (ПАО), %

|

Показатель |

01.09.2017 |

01.09.2018 |

01.09.2019 |

Изменение 01.09.2019-01.09.2018, пунктов |

|

Кредитный риск |

||||

|

Показатель доли просроченных ссуд |

5,30 |

6,79 |

5,76 |

-1,03 |

|

Показатель размера резервов на потери по ссудам и иным активам |

7,53 |

9,65 |

9,04 |

-0,61 |

|

Максимальный размер крупных кредитных рисков (Н7) (нормативное значение = 800%) |

73,05 |

89,38 |

73,59 |

-15,79 |

|

Совокупная величина риска по инсайдерам ВТБ 24 (ПАО) (нормативное значение ЦБ РФ = 3%) |

0,43 |

0,48 |

0,42 |

-0,06 |

|

Рыночный риск |

||||

|

Доля вложений в ценные бумаги в активах |

7,01 |

8,79 |

7,25 |

-1,54 |

|

Доля вложений в ПИФы в активах |

0,21 |

0,18 |

0,16 |

-0,02 |

|

Показатель уровня обесценения долевых ценных бумаг, имеющихся в наличии для продажи |

-1,00 |

-1,00 |

-0,15 |

0,85 |

|

Показатель уровня обесценения долговых обязательств, имеющихся в наличии для продажи |

-1,57 |

-1,56 |

0,48 |

2,04 |

|

Коэффициент риска по долговым обязательствам, удерживаемым до погашения |

-48,69 |

0 |

-0,11 |

-0,11 |

|

Показатель уровня обесценения долговых ценных бумаг, оцениваемых по справедливой стоимости через прибыль или убыток |

-2,31 |

-22,00 |

-10,55 |

11,45 |

|

Показатель уровня обесценения инвестиций в дочерние и зависимые организации |

-7,52 |

-13,17 |

-20,23 |

-7,06 |

|

Показатель уровня обесценения прочего участия в уставных капиталах |

-0,01 |

-0,04 |

-0,06 |

-0,02 |

ПРИЛОЖЕНИЕ 5

Таблица 7 – Инвестиционные финансовые активы, имеющиеся в наличии для продажи ВТБ 24 (ПАО), млрд. руб.

|

Показатель |

2015 |

2017 |

2018 |

Изменение 2018—2017 |

Темп роста 2018 к 2017 году, % |

|

Инвестиционные активы, имеющиеся в наличии для продажи: |

|||||

|

Долговые ценные бумаги: |

41,2 |

92,5 |

146,4 |

53,9 |

158,27 |

|

- облигации и еврооблигации иностранных государств |

12,0 |

61,4 |

81,3 |

19,9 |

132,41 |

|

- облигации и еврооблигации Российской Федерации |

19,8 |

13,6 |

25,8 |

12,2 |

189,71 |

|

- облигации и еврооблигации российских компаний и банков |

19,6 |

5,6 |

20,3 |

14,7 |

362,50 |

|

- облигации и еврооблигации иностранных компаний и банков |

3,1 |

10,3 |

16,6 |

6,3 |

161,17 |

|

- российские муниципальные облигации |

0,0 |

0,5 |

2,2 |

1,7 |

440,00 |

|

- векселя российских компаний и банков |

1,7 |

1,1 |

0,2 |

-0,9 |

18,18 |

|

Долевые ценные бумаги |

41,2 |

38,5 |

43,7 |

5,2 |

113,51 |

|

ИТОГО Инвестиционных активов, имеющихся в наличии для продажи: |

97,4 |

131,0 |

190,1 |

59,1 |

145,11 |

ПРИЛОЖЕНИЕ 6

Рисунок 3 – Структура инвестиционных финансовых активов, удерживаемых до погашения, млрд. руб.

ПРИЛОЖЕНИЕ 7

Рисунок 1 - Структура активов ПАО «ВТБ 24» за 2015-2018 годы[7]

ПРИЛОЖЕНИЕ 8

Таблица 4 - Расчет показателей.

|

Показатель |

Дата |

Расчет |

Сумма |

|

Генеральный коэффициент надежности (К1). |

2015 |

138503235/1764750004 |

0,1001 |

|

2017 |

176588086/2351309923 |

0,0751 |

|

|

2018 |

168003288/2499911161 |

0,0672 |

|

|

Коэффициент мгновенной ликвидности (К2) |

2015 |

138168701/1338778438 |

0,1032 |

|

2017 |

242059118/1524505464 |

0,1588 |

|

|

2018 |

147139082/1630670157 |

0,0902 |

|

|

Кросс-коэффициент (К3) |

2015 |

1890995642/1764750004 |

1,0715 |

|

2017 |

2560087304/2351309923 |

1,0888 |

|

|

2018 |

2345748914/2499911161 |

0,9383. |

|

|

Генеральный коэффициент ликвидности (К4) |

2015 |

262990863/1890995642 |

0,1391 |

|

2017 |

382992849/2560087304 |

0,1496 |

|

|

2018 |

320676023/2345748914 |

0,1367 |

|

|

Коэффициент защищенности капитала (К5) |

2015 |

121652077/138503235 |

0,8783 |

|

2017 |

136727153/176588086 |

0,7743 |

|

|

2018 |

168927987/168003288 |

1,0055 |

|

|

Коэффициент фондовой капитализации прибыли (К6) |

2015 |

138503235/74394401 |

1,8617 |

|

2017 |

176588086/91564891 |

1,9286 |

|

|

2018 |

168003288/103973260 |

1,6158 |

ПРИЛОЖЕНИЕ 9

Таблица 1 - Показатели рейтинговой экспресс-оценки финансового состояния коммерческого банка

|

Коэффициент |

Оптимальное значение |

Значение в баллах |

|

Коэффициент финансовой независимости |

>0,5 |

2,0 |

|

Плечо финансового рычага |

0,3-1 |

1,5 |

|

Общий коэффициент покрытия |

2-2,5 |

2,0 |

|

Промежуточный коэффициент покрытия |

0,7-0,8 |

1,0 |

|

Коэффициент абсолютной ликвидности |

0,2-0,25 |

1,0 |

|

Доля дебиторской задолженности в оборотных активах |

< 25% 25-50% >50% |

(-0,5) (-1,0) (-1,5) |

|

Коэффициент рентабельности продаж |

0,15 |

1,0 |

|

Коэффициент рентабельности основной деятельности |

0,15 |

1,0 |

|

Коэффициент экономического роста |

Прибыль до налогообложения > Темп роста выручки > Темп роста активов > 100% |

0,5 |

-

Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 28.12.2015) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" [Электронный ресурс] – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=156882#0 ↑

-

Костерина Т.М. Банковское дело. – М.: Юрайт, 2019. С.10. ↑

-

Костерина Т.М. Банковское дело. – М.: Юрайт, 2019. С. 10. ↑

-

Составлено автором на основании данных Финансовой отчетности ПАО «ВТБ 24» за 2015-2018 годы [Электронный ресурс] – Режим доступа: http://www.vtb24.ru/about/info/results/Pages/default.aspx ↑

-

Составлено автором на основании данных Финансовой отчетности ПАО «ВТБ 24» за 2015-2018 годы [Электронный ресурс] – Режим доступа: http://www.vtb24.ru/about/info/results/Pages/default.aspx ↑

-

Составлено автором на основании данных Финансовой отчетности ПАО «ВТБ 24» за 2015-2018 годы [Электронный ресурс] – Режим доступа: http://www.vtb24.ru/about/info/results/Pages/default.aspx ↑

-

Разработано автором на основе Финансовой отчетности ПАО «ВТБ 24» за 2015-2018 годы [Электронный ресурс] - Режим доступа: http://www.vtb24.ru/personal/Pages/default.aspx ↑