Оборотные активы предприятия

Содержание:

Введение

Оборотные активы являются важнейшим элементом имущества предприятия. Находясь в непрерывном обороте, они обеспечивают возможность осуществления различных фаз воспроизводственного процесса, влияя таким образом на финансовые результаты и на финансовое состояние предприятия.

Эффективное управление оборотными активами является одним из основных условий роста эффективности финансово – хозяйственной деятельности предприятия в целом. Экономическая теория и практика в настоящее время рассматривает оборотные актива как один из важнейших объектов управления. В свою очередь принятие решений относительно формирования, финансирования и использования оборотных активов требует проведения постоянного анализа их состояния, движения, эффективности использования.

Одним из ключевых вопросов в системе управления оборотными активами является вопрос их финансирования. Наличие диспропорций в финансировании оборотных активов может привести к тому, что в обороте предприятия может возникнуть избыток, или наоборот, недостаток денежных средств, что в свою очередь вызовет диспропорции на различных фазах воспроизводственного цикла и приведет к снижению эффективности использования всех имеющихся на предприятии ресурсов.

Таким образом, эффективное управление оборотными активами предприятия выполняет важную роль в повышении эффективности ее финансово – хозяйственной деятельности. Данное обстоятельство определяет актуальность рассматриваемой темы и требует ее более детального изучения.

Цель данной работы состоит в определении сущности и способов управления оборотными активами на конкретном предприятии.

Задачи, решаемые в работе, были сформулированы следующим образом:

- определить экономическую сущность оборотных активов, выявить особенности по сравнению с другими элементами активов организации;

- провести классификацию оборотных активов, проанализировать особенности их составных элементов;

- выявить особенности технологии управления оборотными активами;

- провести анализ состава, структуры, динамики оборотных активов на примере конкретного предприятия, проанализировать эффективность их использования.

Объектом исследования, проведенного в работе, является ОАО «Спасский кожевенный завод», специализирующееся на производстве кож. сырья для обувной промышленности. Предметом исследования выступают особенности управления оборотными активами на данном предприятии.

Теоретическую основу исследования составили работы российских и зарубежных авторов в области экономического анализа и экономики предприятия.

Методологическую основу исследования составили методы экономического анализа и методы горизонтального и вертикального анализа бухгалтерской отчетности предприятия, метод сравнения.

Практическая значимость работы выражается в том, что сформулированные в ней положения могут стать основной для написания дипломной работы.

Цели и задачи, особенности объекта и предмета исследования обусловили следующую структуру работы. Работа состоит из введения, двух глав, заключения, списка использованных источников и приложения.

1. Общая теоретическая характеристика оборотных активов предприятия

1.1. Понятие и сущность оборотных активов предприятия

Для современных предприятий, основной целью деятельности которых является максимизация конечных результатов, особенно важно иметь устойчивое финансовое положение, высокую конкурентоспособность и хорошее финансовое состояние в целом. Для обеспечения вышеуказанных параметров деятельности необходимо эффективно управлять имеющимися в распоряжении активами.

Управление активами - это особая сфера финансового менеджмента, представляющая собой «постоянный процесс анализа, прогнозирования, планирования, организации, регулирования и контроля формирования и использования ресурсов предприятия».[1] Таким образом, управление активами подразделяется на управление оборотными и внеоборотными активами.[2] Внеоборотные активы по своей сути являются основой производственной деятельности предприятия. Они значительно воздействуют на конечный финансовый результат хозяйствующего субъекта, поскольку от их технического уровня, их состояния, стоимости и степени изношенности зависит конечная стоимость продукции и дальнейшая прибыль от ее реализации.[3] Кроме внеоборотных активов для предприятия важную роль для предприятия играют оборотные активы.

В экономической литературе оборотным активам предприятия посвящено множество трудов ученых. И. В. Бабенко, Н. П. Кондраков, И. А. Бланк, Ю. Н. Воробьев, Т. Б. Лейберт, Г. В. Савицкая, А. Д. Ларионов, В. В. Ковалев, Я. В. Соколова, М. И. Куттер - все эти отечественные и зарубежные ученые в своих работах рассматривали оборотные активы, их сущность и классификацию, специфику и особенности управления ими. Однако, несмотря на значительное количество научных разработок, данная тема нуждается в дальнейшем ее изучении и исследовании. Особенно это касается таких вопросов, как: определение единого подхода к толкованию сущности оборотных активов; разработка единой классификации, которая бы содержала все возможные классификационные признаки, встречающиеся в литературе; описание сущности кругооборота оборотных активов, а также выявление его специфики. На основании вышесказанного следует отметить, что выбранная тема исследования является актуальной и значимой для дальнейшего развития экономической мысли.

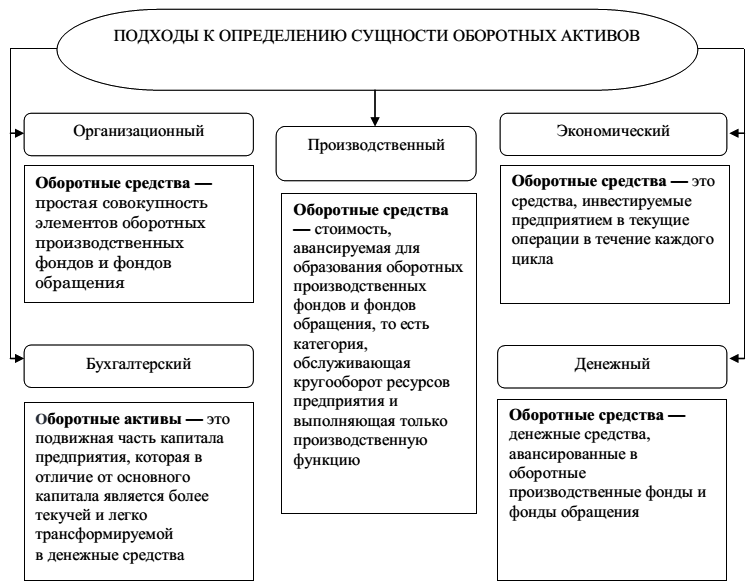

Анализ литературы показал, что ученые, занимающиеся изучением вопросов управления активами предприятия, используют разные подходы к определению оборотных активов. В наиболее общем виде совокупность подходов можно представить в виде схемы (рис. 1).

Рис. 1. Подходы к определению сущности оборотных активов[4]

Как видно из Рисунка 1, практически наравне применяются как понятие оборотных средств, так и понятие оборотных активов. Принципиальное различие между ними заключается в сфере применения данных категорий: так, в экономическом анализе применяют понятие «оборотные средства», в то время как в бухгалтерском учете используют термин «оборотные активы».[5] Кроме того эти понятия необходимо разделять также и потому, что особенностью основных средств является перенос своей стоимости на произведенный товар (предоставленную работу или услугу), а оборотных активов - то, что они предназначены для непрерывного и постоянного функционирования предприятия.[6]

На основании проведенного анализа можно предложить собственное определение понятия оборотные активы. Итак, под оборотными активами будем понимать направление использования находящегося в распоряжении предприятия капитала, которое характеризуется высокой мобильностью и способностью преобразовываться в денежные средства и их эквиваленты; срок обращения оборотных активов при этом не превышает одного года или операционного цикла. Целью инвестирования капитала в оборотные активы является, прежде всего, обслуживание кругооборота финансовых ресурсов организации, обеспечивая при этом как производственную, так и инвестиционную деятельность предприятия.

1.2. Классификация оборотных активов

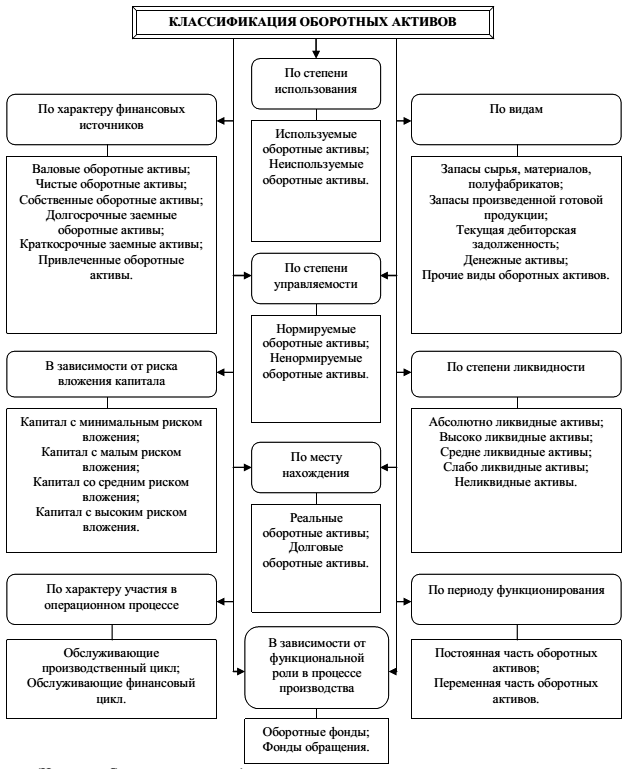

Классификация оборотных активов, как и активов в целом, достаточно широка и насчитывает множество признаков. Примечательно то, что в экономической литературе не определяется комплексная классификация, включающая наиболее распространенные классификационные признаки, которые повсеместно встречаются в экономической литературе. Вместо этого существует множество различных классификаций, в которых ряд признаков либо дублируются, либо имеют различные названия, сохраняя при этом свою суть. В связи с этим возникают трудности в определении вида оборотного актива, что может привести к ошибочному его определению и, как следствие, негативно отразиться на эффективности управления.[7] Поэтому представим наиболее общую и всеобъемлющую классификацию в виде схемы (рис. 2).

Рис. 2. Классификация оборотных активов[8]

По характеру финансовых источников выделяют:

-валовые оборотные активы - совокупность всего оборотного капитала, которое находится в распоряжении предприятия;

-чистые оборотные активы - совокупность собственного и долгосрочного заемного капитала;

-собственные оборотные активы - часть валовых оборотных активов, сформированная за счет собственных средств предприятия;

-долгосрочные заемные оборотные активы - часть оборотных активов, сформированная за счет долгосрочных обязательств;

-краткосрочные заемные оборотные активы - часть оборотных активов, сформированная за счет краткосрочных обязательств;

-привлеченные оборотные активы - оборотные активы, сформированные за счет текущих обязательств, в состав которых не водят краткосрочные банковские кредиты.[9]

По степени использования ряд авторов выделяют следующие виды:

-используемые активы - это те активы, которые постоянно эксплуатируются в производственной деятельности или инвестируются с целью получения дохода;

-неиспользуемые активы - это активы в запасе, сверх нормы законсервированные активы, активы на достройке.[10]

По видам оборотных активов традиционно выделяют:

-«запасы сырья, материалы и полуфабрикаты - то, что обеспечивает непрерывный процесс производства на предприятии;

-запасы произведенной, готовой продукции - лежащая на складе продукция, готовая к реализации, а также объем продукции завершенной частично;

-текущую дебиторскую задолженность - это сумма задолженности в пользу предприятия за поставленные товары или услуги, выданные авансы;

-денежные активы - остатки денежных средств в национальной или иностранной валюте, а также краткосрочные финансовые вложения;

-прочие виды оборотных активов - оборотные активы, не включенные в состав рассмотренных выше».[11]

Также выделяют оборотные активы в зависимости от риска вложения капитала. Деление происходит на основании ожидаемых рисков, которые сопровождают тот или иной капитал на стадии его вложения.

По степени управляемости активов выделяют нормируемые и ненормируемые оборотные активы. Основное различие между ними заключается в характере их организации на предприятии. Например, запасы, предназначенные для производства, готовая продукция и расходы будущих периодов относятся к нормируемым оборотных активам, поскольку их объем и размеры на предприятии заранее определены. Чего нельзя сказать о дебиторской задолженности, денежных средствах на счетах в банке или же отгруженной продукции: их объем нормировать невозможно.[12]

Деление оборотных активов по степени ликвидности основывается на их распределении относительно их способности при необходимости обращаться в денежные средства.

По месту нахождения на предприятии выделяют реальные и долговые оборотные активы.

-Реальные оборотные активы - активы, которые непосредственно находятся на предприятии.

-Долговые оборотные активы представляют собой преимущественно дебиторскую задолженность, т. е. имеющие стоимостное выражение долговые обязательства покупателей перед предприятием.[13]

В зависимости от характера участия в операционном процессе оборотные активы могут:

-обслуживать производственный цикл, т. е. иметь непосредственное отношение к стадиям производства продукции;

-обслуживать финансовый цикл, т. е. «совокупность товарно-материальных запасов предприятия и суммы дебиторской задолженности, за вычетом суммы кредиторской задолженности компании»[14], которая принимает участие в денежном цикле предприятия.

В зависимости от функциональной роли в процессе производства выделяют оборотные фонды и фонды обращения. Сущность оборотных фондов заключается в том, что они целиком и полностью потребляются в каждом производственном цикле. Фонды обращения же призваны обслуживать процесс обращения товаров. Ярким примером фондов обращения является готовая продукция.

И, наконец, согласно последнему классификационному признаку - по периоду функционирования - оборотные активы делятся на постоянную и переменную их часть. Из названия видов активов становится очевидно, что постоянная часть оборотных активов характеризуется тем, что предприятие постоянно испытывает острую необходимость в них. Переменная часть оборотных активов обуславливается сезонным изменением структуры производства и реализации продукции.[15]

1.3. Управление оборотными активами предприятия

По мнению А.О. Кузьминых, «через эффективное управление оборотными активами, достигается максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия».[16] На основании данного утверждения можно заключить, что основным назначением классификации оборотных активов является распределение имеющихся видов по группам с целью дальнейшего эффективного управления ими.

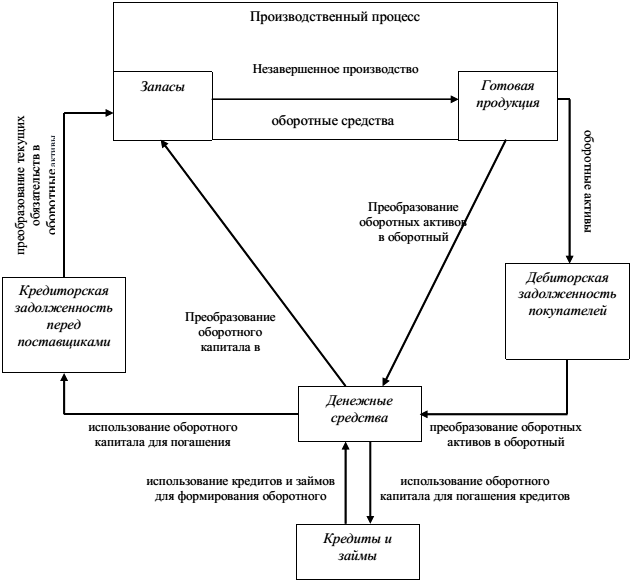

Оборотные активы, как и внеоборотные, находятся в постоянном кругообороте, который представляет собой непрерывное движение запасов, готовой продукции, дебиторской задолженности и денежных средств в процессе осуществления деятельности предприятия. Его специфика заключается в непрерывном преобразовании активов из одного вида в другой.[17] Рассмотрим кругооборот оборотных активов на рис.1 (прилож. 1).

Кругооборот оборотных активов начинается с того, что приобретенные запасы в процессе производства преобразовываются в готовую продукцию. В данном случае стоимость запасов полностью переносится на произведенную продукцию, следовательно, можно судить о наличии оборотных средств. Затем готовая продукция реализуется покупателям. Оплата за нее может производиться двумя способами: с отсрочкой платежа и путем оплаты непосредственно в день поступления продукции покупателю.[18] Таким образом, на предприятии образуются оборотные активы, как реальные (в случае, если оплата осуществляется сразу и на счет предприятия поступают денежные средства), так и долговые (если продукция продается с отсрочкой платежа и возникает дебиторская задолженность).

Дальнейшее преобразование оборотных активов касается уже финансового цикла предприятия (иначе говоря, цикла денежного оборота). Погашение покупателями дебиторской задолженности приводит к преобразованию оборотных активов в оборотный капитал, который также может использоваться различными способами.[19]

Во-первых, он может быть направлен на приобретение новых запасов для дальнейшего производственного цикла. В этом случае речь идет о приобретении продукции без возникновения кредитных отношений с поставщиком.

Во-вторых, полученные денежные средства могут быть использованы для погашения кредитов и займов, если таковые имеются. Если предприятие испытывает нехватку в собственных средствах, оно вынуждено приобретать кредиты и займы. В данном случае заемный капитал будет использован для формирования оборотного капитала предприятия.

В-третьих, оборотный капитал в виде денежных средств может быть использован для погашения текущих обязательств, представленных в виде кредиторской задолженности перед поставщиками.[20]

Приобретение продукции у поставщиков способствует формированию запасов, которые могут использоваться в дальнейшем производственном цикле. При этом происходит преобразование текущих обязательств в оборотные активы. Кроме того, запасы могут быть приобретены у поставщиков без возникновения кредитных отношений, т.е. оплата в данном случае будет произведена за счет денежных средств, следовательно, будет осуществлено преобразование оборотного капитала в оборотные активы. Таким образом, этот этап является завершающим этапом обращения оборотных активов и одновременно начальным этапом следующего оборота.

Первым этапом управления оборотными активами является проведение анализа динамики и структуры активов, иначе говоря, осуществление их горизонтального и вертикального анализа.[21] Это позволит определить степень их влияния на общую стоимость имущества предприятия, а также сделать предварительные выводы о состоянии оборотных активов на момент анализа. В дальнейшем полученные данные могут быть использованы для определения путей повышения эффективности использования активов, а также послужить базой для принятия управленческих решений.[22]

Анализ можно проводить как в целом по группе оборотных активов, так и по отдельным ее составляющим. Это даст возможность определить уровень и качество использования того или иного оборотного актива на предприятии, выявить слабые стороны дабы в дальнейшем поспособствовать их устранению.[23]

Если на предприятии сложилась такая ситуация, что оборотных активов в распоряжении находится более, чем определено нормативами, то финансовым менеджерам необходимо предпринять мероприятия нейтрализации сложившихся негативных обстоятельств.

Первый способ состоит в рационализации менеджмента имеющихся в распоряжении предприятия запасов. В теории определены следующие мероприятия, которые позволят осуществить поставленную задачу:

- прогнозирование спроса на производимую продукцию с целью определения того объема производства, который позволит удовлетворить потребности на рынке и не допустит чрезмерного «залеживания» товаров на складах;

- приобретение производственных запасов должно планироваться заранее с учетом определенных планов по производству и реализации продукции;

- хранение запасов на складах должно осуществляться лишь в тех объемах, которые определены тактическими и стратегическими целями предприятия;

- создание условий по улучшению хранения запасов на складах, дабы пресечь вероятность их порчи;

- совершенствование системы доставки готовой продукции до потребителей, улучшение логистики.[24]

Второй способ направлен на сокращение потребности в оборотных активах. Он заключается в уменьшении дебиторской задолженности, чего можно достичь путем анализа дебиторов, выявления менее надежных клиентов и переводе их на систему предоплаты либо же ужесточения процесса получения коммерческого кредита. Кроме того сокращение потребности можно добиться более рациональным использованием тех фондов, в производственном использовании которых нет необходимости.

Третий способ направлен на сокращение расходов оборотного капитала. Его сущность состоит в том, чтобы более рационально и эффективно использовать наличные денежные средства, находящиеся в распоряжении предприятия. Их можно вкладывать в долгосрочные или краткосрочные финансовые активы, инвестировать в обновление основных фондов, приобретение нематериальных активов, таких как права пользования и интеллектуальную собственность.[25]

Таким образом, оборотные активы - это важнейший источник, обеспечивающий текущую деятельность предприятия. Достаточно широкая классификация оборотных активов позволяет финансовым менеджерам рационально распределять имеющиеся на предприятии виды активов по группам, дабы в дальнейшем обеспечить эффективное управление ими. Оборотные активы, как и внеоборотные, на предприятии находятся в постоянном кругообороте. Его специфика состоит в непрерывном преобразовании активов одного вида в другой. Для обеспечения эффективности деятельности предприятия финансовым менеджерам необходимо осуществлять непрерывное управление оборотными активами, основным назначением которого является определение необходимого их объема для нормального функционирования предприятия. Устранение негативных последствий нерационального использования оборотных активов можно устранить путем применения одного или нескольких мероприятий: рационализации менеджмента запасов, сокращения потребности в оборотных активах, сокращения расходов оборотного капитала.

2. Анализ оборотных активов ОАО «Спасский кожевенный завод»

2.1. Общая характеристика ОАО «Спасский кожевенный завод»

Открытое акционерное общество «Спасский кожевенный завод» является одним из ведущих предприятий по производству кожевенного сырья для предприятий легкой промышленности. Предприятие имеет давнюю историю. Предприятие было образовано в 1823 году. Первая продукция была получена в 1826 году. В год выпускалось 510-520 штук кожи на сумму 800-830 рублей.[26]

Вплоть до Октябрьской революции завод переходил от одного хозяина к другому. И только в первые годы Советской власти он был национализирован. С 1929 года началась реконструкция предприятия: возводились новые основные и вспомогательные производственные корпуса, устанавливалось новое по тем временам оборудование. В 1935 году завод перешел на выработку жестких кож для низа обуви.

ОАО «Спасский кожевенный завод» является правопреемником Спасского кожевенного завода имени В.И. Ленина на основании Постановления № 328 Администрации Спасского района Рязанской области от 13 октября 1992 года. Открытое акционерное общество «Спасский кожевенный завод» учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01 июля 1992 года № 721.[27]

4 декабря 2002 года сведения об ОАО «Спасский кожевенный завод» внесены в Единый государственный реестр юридических лиц за основным государственным номером 1026200800735 Инспекцией МНС России по Спасскому району Рязанской области.

По состоянию на 31.12.2015 г. уставной капитал ОАО «Спасский кожевенный завод» составляет 4 341 026 рублей. Он складывается из обыкновенных акций в количестве 4 243 489 штук номинальной стоимостью 1 рубль и привилегированных акций в количестве 97 53 штук номинальной стоимостью 1 рубль.

Объем кожевенной продукции, производимой открытым акционерным обществом «Спасский кожевенный завод», составляет 3,8 % выпуска кожевенной продукции в целом по Российской Федерации. В настоящее время предприятием выпускаются следующие виды продукции:

- полуфабрикат для обувных кож «Краст»;

- лицевые шлифованные, полуанилиновые, гидрофобные обувные кожи (Рона, Регби, Торнадо, Флоттер, Наппа, Кант и так далее);

- спилковые и подкладочные кожи в основном из сырья КРС, спилок-велюр;

- услуги по обработке давальческого сырья до полуфабриката вет-блу.

Информация о структуре и динамике объемов выпуска продукции ОАО «Спасский кожевенный завод» получена из открытых источников[28]. На их основе была построена диаграмма, характеризующая динамику объема производства продукции предприятия. Она показана на рисунке 3.

Рис. 3. Динамика объема выпуска продукции ОАО «Спасский кожевенный завод»

Из рисунка видно, что объем выпуска продукции ОАО «Спасский кожевенный завод» из собственного сырья ежегодно увеличивался. При этом цепные темпы роста составили в 2014 г. 100,73%, а в 2015 году 106,22%. Повышение темпов роста выпуска продукции из собственного сырья предприятия можно оценить положительно. Максимальный объем переработки давальческого сырья приходился на 2014. В 2015 г. он сократился на 48,7%. Сокращение объема переработки давальческого сырья в свою очередь привело к снижению совокупного объема выпуска на 13,78% по сравнению с 2014 г.

Изменение объемов выпуска продукции ОАО «Спасский кожевенный завод» в свою очередь повлияло на изменение показателей продаж и финансовых результатов предприятия. Информация о структуре продаж продукции предприятия показана в таблице 1.

Таблица 1

Структура продаж ОАО «Спасский кожевенный завод»

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

|||

|

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

|

|

Реализовано (отгружено) всего (в тыс.руб), в т.ч. |

265765,1 |

100 |

428212,4 |

100 |

401660 |

100 |

|

продукции |

240981,8 |

90,67 |

387567,9 |

90,72 |

320465,1 |

79,78 |

|

в т.ч. экспорт |

0 |

0 |

0 |

0 |

10319,7 |

2,57 |

|

Услуги по обработке давальческого сырья |

20636,8 |

7,76 |

33709,0 |

7,87 |

21052,3 |

5,24 |

|

Оптовая торговля |

3146,5 |

1,57 |

6935,5 |

1,41 |

60142,7 |

14,97 |

|

В т.ч. экспорт |

0 |

0 |

3150,0 |

0,73 |

56405,9 |

14,04 |

Из таблицы видно, что наибольший объем реализованной продукции приходился на 2014 год. В то же время из таблицы видно, что в данном периоде продукция предприятия поставлялось только на внутренний рынок и не экспортировалась. Незначительная доля экспорта приходилась на продукцию из переработанного давальческого сырья. В 2015 г. стоимость отгруженной продукции сократилась на 26552,4 тыс. руб. или 6,2%. Среди наиболее существенных изменений, произошедших в структуре продаж ОАО «Спасский кожевенный завод» необходимо отметить рост доли экспорта как собственной продукции, так и переработанного давальческого сырья.

Данные о финансовых результатах деятельности ОАО «Спасский кожевенный завод» отражены в годовой бухгалтерской отчетности предприятия за 2013-2015 гг.[29] На основе отчета о финансовых результатах была построена диаграмма, отражающая динамику выручки предприятия. Она показана на рисунке 4.

Рис. 4. Выручка ОАО «Спасский кожевенный завод»

Из рисунка видно, что в сравнении с 2012-2013 гг. выручка ОАО «Спасский кожевенный завод» значительно увеличилась, что объясняется ростом объема переработки давальческого сырья и увеличением объема экспорта продукции предприятия. Однако в 2015 г. по сравнению с 2014 г. выручка предприятия сократилась на 12804 тыс. руб. или 3,52%. Несмотря на снижение выручки, данные отчета о финансовых результатах указывают на то, что прибыль от продаж увеличилась с 7953 тыс. руб. в 2014 г. до 8949 тыс. руб. в 2015 г. , что стало возможным благодаря снижению себестоимости продаж на 3,88 % по сравнению с 2014 г. Благодаря снижению налогового бремени в 2015 г. чистая прибыль предприятия увеличилась на 188 тыс. руб. по сравнению с 2014 г.

Таким образом, ОАО «Спасский кожевенный завод» в 2013-2015 гг. получило положительный финансовый результат от своей финансово – хозяйственной деятельности. В то же время снижение объемов производства и реализации продукции, выявленное в 2015 г. делает необходимым поиск резервов роста финансовых результатов предприятия. Эти резервы могут быть реализованы в том числе и за счет более эффективного управления оборотными активами, от эффективности использования которых непосредственно зависит выручка и прибыль предприятия. Конкретные меры по повышению эффективности управления оборотными активами предприятия могут быть разработаны только по результатам анализа состава, структуры, динамики и эффективности использования оборотных активов. Такой анализ проведен в следующих параграфах работы.

2.2. Анализ состава, структуры и динамики оборотных активов ОАО «Спасский кожевенный завод»

Оборотные активы являются важнейшим элементом имущественного комплекса ОАО «Спасский кожевенный завод». Это подтверждается данными о структуре активов предприятия, которые показаны на рисунке 5.

|

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

Рис. 5. Структура активов ОАО «Спасский кожевенный завод»

Из рисунка видно, что в 2013-2015 гг. на оборотные активы приходился наибольший удельный вес в общей сумме активов предприятия. Так, в 2013 г. оборотные активы составляли 90% от стоимости активов предприятия. К 2015 г. доля оборотных активов сократилась на 4 процентных пункта, но тем не менее, осталась доминирующей.

Состав, динамика и структура оборотных активов ОАО «Спасский кожевенный завод» были проанализированы по данным бухгалтерского баланса предприятия за 2013-2015 гг. и пояснений к нему. Анализ динамики остатков оборотных активов предприятия на конец отчетных периодов 2013-2015 проведен в таблице 2.

Таблица 2

Анализ динамики остатков оборотных активов ОАО «Спасский кожевенный завод»

|

Элемент оборотных активов |

На конец 2013 года, тыс. руб. |

На конец 2014 года, тыс. руб. |

На конец 2015 года, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста,% |

||

|

2014-2013 |

2015-2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

Запасы |

124627 |

116272 |

126677 |

-8355 |

10405 |

93,29 |

108,95 |

|

НДС по приобретенным ценностям |

278 |

48 |

4930 |

-230 |

4882 |

17,27 |

102,71 |

|

Дебиторская задолженность |

49764 |

43035 |

61752 |

-6729 |

18717 |

86,47 |

143,49 |

|

Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

56607 |

4800 |

2865 |

-51807 |

-1935 |

8,48 |

59,69 |

|

Прочие оборотные активы |

7621 |

198 |

2014 |

-7423 |

1916 |

2,60 |

1017,17 |

|

Оборотные активы, всего |

238898 |

164353 |

198237 |

-74545 |

33702 |

68,87 |

120,62 |

Как видно из таблицы, оборотные активы ОАО «Спасский кожевенный завод» представлены такими их элементами, как запасы, НДС по приобретенным ценностям, дебиторская задолженность, денежные средства, прочие оборотные активы. Изменений в составе оборотных активов в 2013-2015 гг. не происходило. Обращает не себя тот факт, что на протяжении всего исследуемого периода предприятие не осуществляло краткосрочные финансовые вложения. Анализируя динамику оборотных активов и отдельных их элементов, необходимо отметить, что она была неустойчивой. Так, в 2014 г. остатки оборотных активов сократились на 74545 тыс. руб. или 31,13% по сравнению с 2013 г. При этом снижение наблюдается по всем элементам оборотных активов. В 2015 г. ситуация кардинально меняется. Остатки оборотных активов предприятия увеличились на 20,62%. Этот рост был обеспечен увеличением остатков запасов на 8,95%, дебиторской задолженность – на 43,49%, прочих оборотных активов – на 917,17%. Отрицательная динамика наблюдается только в отношении денежных средств, остаток которых на конец 2015 г. сократился на 1935 тыс. руб. или 40,31% по сравнению с предыдущим отчетным периодом.

Анализ структуры оборотных активов ОАО «Спасский кожевенный завод» выполнен в таблице 3

Таблица 3

Структура оборотных активов ОАО «Спасский кожевенный завод»

|

Элемент оборотных активов |

Доля, % |

Отклонение доли, % |

|||

|

На конец 2013 г |

На конец 2014 г. |

На конец 2015 г. |

2014-2013 |

2015-2014 |

|

|

Запасы |

52,16 |

70,74 |

63,90 |

18,58 |

-6,84 |

|

НДС по приобретенным ценностям |

0,12 |

0,03 |

2,49 |

-0,09 |

2,46 |

|

Дебиторская задолженность |

20,83 |

26,18 |

31,15 |

5,35 |

4,97 |

|

Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

23,69 |

2,92 |

1,44 |

-20,77 |

-1,48 |

|

Прочие оборотные активы |

3,2 |

0,13 |

1,02 |

-3,07 |

0,89 |

|

Оборотные активы, всего |

100 |

100 |

100 |

- |

- |

Данные таблицы указывают на то, что в 2013-2015 гг. в структуре оборотных активов предприятия произошел ряд существенных изменений. Наибольший удельный вес в стоимости оборотных активов на конец отчетного периода приходился на запасы предприятия. В 2014 г. доля запасов на конец периода увеличилась на 18,58 процентных пунктов и составила 70,74%. Удельный вес запасов в стоимости оборотных активов на конец 2015 г. сократился на 6,84 процентных пункта и составила 63,90%. Большой удельный вес в стоимости оборотных активов на конец года приходился также на дебиторскую задолженность. При этом из таблицы видно, что доля данного элемента оборотных активов увеличилась с 20,83% на конец 2013 г. до 31,15% на конец 2015 г. Отрицательная динамика наблюдается в отношении доли такого элемента оборотных активов, как денежные средства. В сравнении с концом 2013 г. она уменьшилась на 22,25 процентных пункта и составила 1,44%. Такое существенное снижение доли денежных средств в общей сумме оборотных активов можно оценить отрицательно с точки зрения его влияния на ликвидность предприятия. Денежные средства – это абсолютно ликвидные активы, поэтому уменьшение их доли может вызвать у предприятия сложности в выполнении его наиболее срочных обязательств.

Анализ структуры материально – производственных запасов ОАО «Спасский кожевенный завод» проведен в таблице 4.

Таблица 4

Анализ структуры материально – производственных запасов ОАО «Спасский кожевенный завод»

|

Элемент оборотных активов |

Доля, % |

Отклонение доли, % |

|||

|

На конец 2013 г |

На конец 2014 г. |

На конец 2015 г. |

2014-2013 |

2015-2014 |

|

|

Сырье и материалы |

32,28 |

19,59 |

40,36 |

-12,69 |

20,77 |

|

Товары |

0,02 |

0,01 |

11,11 |

-0,01 |

11,1 |

|

Готовая продукция |

2,23 |

2,21 |

1,88 |

-0,02 |

-0,33 |

|

Незавершенное производство |

65,47 |

78,19 |

46,65 |

12,72 |

-31,54 |

|

Запасы всего |

100 |

100 |

100 |

- |

- |

Результаты расчетов, указывают на ряд существенных изменений, произошедших в структуре запасов ОАО «Спасский кожевенный завод». На протяжении всего исследуемого периода наибольший удельный вес в остатках материально – производственных запасов приходился на незавершенное производство, причем максимальная их доля приходилась на 2014 год. В 2015 г. доля остатков незавершенного производства уменьшилась на 31,54 процентных пункта. Одновременно с этим наблюдается существенный рост доли сырья и материалов на 20,77 процентных пункта и остатков запасов товаров на 11,1 процентных пункта. Необходимо отметить, что изменения, произошедшие в структуре остатков материально – производственных запасов могут оказать негативное влияние на финансовое состояние предприятия. Так, рост доли запасов сырья, материалов и товаров, приведет к «замораживанию» оборотных средств в запасах, что в конечном итоге вызовет рост расходов предприятия, приведет к снижению прибыли и ликвидности предприятия.

Более ликвидной частью оборотных активов предприятия его дебиторская задолженность. В зависимости от сроков погашения, дебиторская задолженность может быть долгосрочной (срок погашения более 12 месяцев) и краткосрочной (срок погашения менее 12 месяцев). Анализ данных пояснений к бухгалтерскому балансу и отчету о финансовых результатах ОАО «Спасский кожевенный завод» за 2013-2015 гг. показал, что на протяжении всех трех исследуемых периодов на предприятии отсутствовала долгосрочная дебиторская задолженность, и поэтому дебиторская задолженность в составе оборотных активов была представлена только задолженностью со сроками погашения менее 12 месяцев. Анализ динамики остатков краткосрочной дебиторской задолженности ОАО «Спасский кожевенный завод» проведен в таблице 5.

Таблица 5

Анализ динамики остатков дебиторской задолженности ОАО «Спасский кожевенный завод»

|

Элемент оборотных активов |

На конец 2013 года, тыс. руб. |

На конец 2014 года, тыс. руб. |

На конец 2015 года, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста,% |

||

|

2014-2013 |

2015-2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

Расчеты с покупателями и заказчиками |

44784 |

40541 |

59213 |

-4243 |

18672 |

90,52 |

146,07 |

|

Расчеты по налогам и сборам |

86 |

110 |

437 |

24 |

426 |

127,91 |

397,27 |

|

Расчеты по социальному страхованию |

273 |

88 |

139 |

-185 |

51 |

32,23 |

157,95 |

|

Расчеты с подотчетными лицами |

4207 |

310 |

35 |

-3897 |

-275 |

7,37 |

11,29 |

|

Расчеты с разными дебиторами и кредиторами |

414 |

1986 |

1928 |

1572 |

-58 |

479,71 |

97,08 |

|

Дебиторская задолженность всего |

49764 |

43035 |

61752 |

-6729 |

18717 |

86,48 |

143,49 |

Из таблицы видно, что остатки дебиторской задолженности и отдельных ее видов в 2013-2015 гг. изменялись неравномерно. Так, в 2014 г. по сравнению с 2013 г. остаток дебиторской задолженности сократился на 6729 тыс. руб. или 13,52%. Это было вызвано снижением остатков дебиторской задолженности по расчетам с покупателями и заказчиками на 4243 тыс. руб., по расчетам по социальному страхованию на 185 тыс. руб., по расчетам с подотчетными лицами – на 3897 тыс. руб. В то же время в 2014 г. необходимо отметить рост остатков дебиторской задолженности по расчетам по налогам и сборам на 24 тыс. руб. и по расчетам с разными дебиторами и кредиторами на 1572 тыс. руб.

Остаток дебиторской задолженности на конец 2015 г., напротив, увеличился на 43,49%. Положительная динамика данной составляющей оборотных активов была вызвана ростом остатков задолженности по расчетам с покупателями и заказчиками на 46,07%, по расчетам по налогам и сборам – на 297,27%, по социальному страхованию – на 57,95%. При этом остаток дебиторской задолженности по расчетам по социальному страхованию сократился на 275 тыс. руб. или 88,71%, а задолженности по расчетам с разными дебиторами и кредиторами уменьшились на 2,92%.

Рассматривая динамику дебиторской задолженности в 2014 - 2015 г. необходимо также отметить, что размер дебиторской задолженности покупателей в 2014 г. на 14% превышал среднемесячный объем продаж, то за 2015 год размер дебиторской задолженности повысился и стал на 76% превышать среднемесячный объем продаж в данном отчетном периоде.

Причину роста дебиторской задолженности покупателей ОАО «Спасский кожевенный завод» можно объяснить следующими причинами. Во-первых, почти все конкуренты -кожевенные заводы предоставляют покупателям длительные (до 3-х и более месяцев) отстрочки оплаты. При такой кредитной политике покупателей остатки дебиторской задолженности на конец отчетного периода неизбежно увеличатся. Во-вторых, в условиях падения курса рубля, действия санкций против РФ, ожиданий высокого уровня инфляции и роста цен – обувные фабрики в конце 2015 г. стали закупать больше кожпродукции, а некоторые обувные фабрики заплатили крупные авансы за кожтовар по фиксированной цене на 2016 год.

Анализ структуры дебиторской задолженности ОАО «Спасский кожевенный завод» по отдельным ее видам выполнен в таблице 6

Таблица 6

Анализ структуры дебиторской задолженности ОАО «Спасский кожевенный завод» по видам

|

Элемент оборотных активов |

Доля, % |

Отклонение доли, % |

|||

|

На конец 2013 г |

На конец 2014 г. |

На конец 2015 г. |

2014-2013 |

2015-2014 |

|

|

Расчеты с покупателями и заказчиками |

89,99 |

94,20 |

95,89 |

4,21 |

1,69 |

|

Расчеты по налогам и сборам |

0,17 |

0,25 |

0,71 |

0,08 |

0,46 |

|

Расчеты по социальному страхованию |

0,55 |

0,20 |

0,22 |

-0,35 |

0,02 |

|

Расчеты с подотчетными лицами |

8,45 |

0,72 |

0,06 |

-7,73 |

-0,66 |

|

Расчеты с разными дебиторами и кредиторами |

0,84 |

4,63 |

3,12 |

3,79 |

-1,51 |

|

Дебиторская задолженность всего |

100 |

100 |

100 |

- |

- |

Из таблицы видно, что наибольший удельный вес в обшей сумме дебиторской задолженности в 2013 – 2015 гг. занимала задолженность по расчетам с покупателями и заказчиками, при этом в сравнении с 2013 г. ее доля увеличилась на 5,9 процентных пункта. Среди других наиболее существенных изменений в структуре дебиторской задолженности необходимо также отметить снижение доли задолженности по расчетам с подотчетными лицами с 8,45% в 2013 г. до 0,0процентных пункта в 2015 г., а также рост доли задолженности по расчетам с разными дебиторами и кредиторами на 2,29 процентных пункта в сравнении с 2013 г.

Выявленные в процессе анализа изменения в составе и структуре оборотных активов ОАО «Спасский кожевенный завод», а также анализ динамики их остатков на конец 2013-2015 гг. позволяет сделать вывод о том, что на предприятии наблюдается тенденция роста абсолютной величины и доли менее ликвидных активов и снижения абсолютной величины и доли наиболее ликвидных активов. Эти изменения могут оказать негативное влияние на уровень платежеспособности предприятия.

2.3. Оценка эффективности использования оборотных активов ОАО «Спасский кожевенный завод»

Оценка эффективности использования оборотных активов предприятия осуществляется по результатам расчета и анализа трех основных показателей: коэффициента оборачиваемости оборотных активов и их отдельных видов, продолжительности одного оборота оборотных активов и их отдельных видов, рентабельности оборотных активов. Расчет общих показателей оборачиваемости оборотных активов ОАО «Спасский кожевенный завод» выполнен в таблице 7.

Таблица 7

Расчет общих показателей оборачиваемости оборотных активов ОАО «Спасский кожевенный завод»

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

Отклонение, +,- |

|

|

2014-2013 |

2015-2014 |

||||

|

Выручка, тыс. руб. |

225237 |

363389 |

350585 |

138152 |

-12804 |

|

Средняя стоимость оборотных активов, тыс. руб. |

181992 |

201625,5 |

181292 |

19633,5 |

-20333,5 |

|

Коэффициент оборачиваемости оборотных активов |

1,24 |

1,80 |

1,93 |

0,56 |

0,13 |

|

Коэффициент загрузки оборотных активов |

0,81 |

0,55 |

0,52 |

-0,26 |

-0,03 |

|

Продолжительность одного оборота оборотных активов, дни |

290,32 |

200 |

186,53 |

-90,32 |

-13,47 |

Результаты расчетов указывают на рост в динамике коэффициентов оборачиваемости оборотных активов, что свидетельствует о более эффективном их использовании. Так, в течение 2013 г. оборотные активы предприятия прошли 1,24 оборота, в 2014 г. данный показатель увеличился до 1,8 оборота, а в 2015 г. до 1,93 оборота. Благодаря ускорению оборачиваемости оборотных активов, можно отметить сокращение затрат оборотных активов в расчете на 1 рубль продаж, что подтверждается значением коэффициента загрузки оборотных активов. Так, если в 2013 г. на 1 рубль реализованной продукции приходилось 0,8 рублей оборотных активов, то в 2015 г. данный показатель сократился до 0,52 рубля. Ускорение оборачиваемости оборотных активов также положительно повлияло на продолжительность одного оборота, которая из года в год постепенно сокращалась. В результате в 2015 г. в сравнении с 2013 г. продолжительность одного оборота оборотных активов сократилась на 103,79 дней.

Для определения продолжительности периода нахождения оборотных активов ОАО «Спасский кожевенный завод» на различных этапах кругооборота был выполнен расчет частных коэффициентов оборачиваемости. Результаты расчетов отражены в таблице 8.

Таблица 8

Частные коэффициенты оборачиваемости оборотных активов ОАО «Спасский кожевенный завод»

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

Отклонение, +,- |

|

|

2014-2013 |

2015-2014 |

||||

|

Выручка, тыс. руб. |

225237 |

363389 |

350585 |

138152 |

-12804 |

|

Средняя стоимость запасов, тыс. руб |

107013,5 |

120449,5 |

121474,5 |

13436 |

1025 |

|

Средняя стоимость материальных запасов, тыс. руб. |

38524 |

31511 |

36958,5 |

-7013 |

5447,5 |

|

Средняя стоимость запасов товаров, тыс. руб. |

32,5 |

20,5 |

7048 |

-12 |

7027,5 |

|

Средняя стоимость готовой продукции, тыс. руб. |

2882 |

2679,5 |

2484 |

-202,5 |

-195,5 |

|

Средняя стоимость незавершенного производства, тыс. руб. |

65575 |

86238,5 |

74984 |

20663,5 |

-11254,5 |

|

Средняя стоимость дебиторской задолженности, тыс. руб. |

41570,5 |

46399,5 |

52393,5 |

4829 |

5994 |

|

Коэффициент оборачиваемости запасов |

2,10 |

3,02 |

2,88 |

0,92 |

-0,14 |

|

Коэффициент оборачиваемости материальных запасов |

5,84 |

11,53 |

9,48 |

5,69 |

-2,05 |

|

Коэффициент оборачиваемости запасов товаров |

6930 |

17726 |

49,74 |

10796 |

-17676,26 |

|

Коэффициент оборачиваемости готовой продукции |

78,15 |

135,61 |

141,13 |

57,46 |

5,52 |

|

Коэффициент оборачиваемости незавершенного производства |

3,43 |

4,21 |

4,67 |

0,78 |

0,46 |

|

Коэффициент оборачиваемости дебиторской задолженности |

5,42 |

7,83 |

6,69 |

2,44 |

-1,14 |

|

Продолжительность одного оборота запасов, дни |

171,43 |

119,20 |

125 |

-52,23 |

5,8 |

|

Продолжительность одного оборота материальных запасов, дни |

61,64 |

31,22 |

37,97 |

-30,42 |

6,75 |

|

Продолжительность одного оборота товаров, дни |

0,05 |

0,02 |

7,23 |

-0,03 |

7,21 |

|

Продолжительность одного оборота готовой продукции, дни |

4,61 |

2,65 |

2,55 |

-1,96 |

-0,1 |

|

Продолжительность одного оборота незавершенного производства, дни |

104,95 |

85,51 |

77,09 |

-19,44 |

-8,42 |

|

Продолжительность одного оборота дебиторской задолженности, дни |

66,42 |

45,98 |

53,81 |

-20,44 |

7,83 |

Из таблицы видно, что в 2014 г. в сравнении с 2013 г. наблюдается ускорение оборачиваемости по всем исследуемым элементам оборотных активов предприятия. Так, оборачиваемость запасов увеличилась в 0,92 раза, в результате чего в течение 2014 г. запасы прошли 3,02 оборота. Оборачиваемость дебиторской задолженности увеличилась в 2,44 раза, в результате чего продолжительность одного оборота дебиторской задолженности на 20,44 дня. Обратная ситуация наблюдается в 2015 г., так как в данном отчетном периоде наблюдается замедление оборачиваемости и запасов и дебиторской задолженности. В результате продолжительность одного оборота запасов в 2015 г. увеличилась на 5,8 дня, а продолжительность одного оборота дебиторской задолженности стала больше на 7,83 дня. При более детальном анализе периода нахождения оборотных активов в отдельных их видах, видно, что замедление оборачиваемости материально – производственных запасов можно объяснить замедлением оборачиваемости запасов сырья и материалов и товаров, предназначенных для перепродажи. В то же время необходимо отметить ускорение оборачиваемости оборотных активов, находящихся в готовой продукции и незавершенном производстве. Благодаря ускорению оборачиваемости незавершенного производства, производственная стадия оборота оборотных активов ОАО «Спасский кожевенный завод» сократилась на 8,42 дня, а благодаря ускорению оборачиваемости готовой продукции товарная стадия оборота оборотных активов сократилась на 0,1 дня по сравнению с 2014 г.

Таким образом, ускорение оборачиваемости всех оборотных активов предприятия в 2015 г. было достигнуто преимущественно за счет ускорения оборачиваемости оборотных активов, находящихся в готовой продукции и незавершенном производстве. В то же время можно снижение эффективности использования активов предприятия, находящихся в материальных запасах, и запасах товаров, предназначенных для последующей продажи. Также руководству предприятия необходимо обратить внимание на замедление оборачиваемости дебиторской задолженности. В том случае, если тенденция к увеличению продолжительности периода инкассирования дебиторской задолженности увеличится у предприятия могут возникнуть сложности в обеспечения своевременного погашения своей задолженности перед кредиторами.

Изменение продолжительности нахождения оборотных активов способно оказать существенное влияние на продолжительность операционного цикла, что означает сокращение времени прохождения оборотными активами всех стадий оборота. Операционный цикл в свою очередь из производственного и финансового цикла. Продолжительность производственного цикла на анализируемом предприятии составила:

В 2014 году: 119,20 + 98,36 = 217,56 дней

Где 98,36 дней – продолжительность одного оборота кредиторской задолженности 2014 году

В 2015 году: 125 + 66,79 = 191,79 дней

Где 66,79 дней - продолжительность одного оборота кредиторской задолженности 2015 году

Продолжительность финансового цикла составила

В 2014 г. 119,20 + 45,98 – 98,36 = 66,82 дня

В 2015 году: 125 + 53,81 – 66,79 = 112,02 дня

Продолжительность операционного цикла составила

В 2014 году 119,20 + 45,98 = 165,18 дней

В 2015 г. 125+53,81 = 178,81 дней

Анализируя результаты выполненных выше расчетов можно сделать следующие выводы. Продолжительность производственного цикла ОАО «Спасский кожевенный завод» в 2015 г. была меньше, чем в 2014 на 25,77 дней. Этому способствовало сокращение продолжительности одного оборота кредиторской задолженности предприятия на 31,57 дней. Что касается продолжительности финансового и операционного цикла, то в 2015 г. она увеличилась на 45,2 дня и на 13,63 дня соответственно. Это объясняется ростом продолжительности одного оборота запасов и дебиторской задолженности. Таким образом, руководству предприятия необходимо обратить особое внимание на управление запасами и дебиторской задолженностью.

Еще одним показателем, характеризующим эффективность использования оборотных активов предприятия, является рентабельность оборотных активов. Данный показатель рассчитывается, как правило, по чистой прибыли, и характеризует величину чистой прибыли, приходящейся на 1 рубль оборотных активов предприятия. Значение рентабельности оборотных активов ОАО «Спасский кожевенный завод» составило:

В 2013 году: 224/ 181992*100 = 0,12%

В 2014 году: 1159/ 201625,5*100 = 0,57%

В 2015 году: 1347/181292*100 = 0,74%

Результаты расчетов свидетельствуют о том, что коэффициент рентабельности оборотных активов предприятия ежегодно увеличивался. Так, в сравнении с 2013 г. его значение увеличилось на 0,62 процентных пункта. В то же время из расчетов видно, что на протяжении 3 исследуемых лет значение коэффициента рентабельности оборотных активов оставалось очень низким. Так, судя по значению показателя в 2015 г. на 1 рубль оборотных активов предприятия приходилось 0,0074 рубля чистой прибыли.

Помимо влияния на финансовый результат структура и оборачиваемость оборотных активов предприятия влияет на его платежеспособность. Для оценки такого влияния в таблице 9 был проведен расчет и анализ коэффициентов ликвидности ОАО.

Таблица 9

Коэффициенты ликвидности ОАО «Спасский кожевенный завод»

|

Наименование показателя |

На конец 2013 года |

На конец 2014 года |

На конец 2015 года |

Отклонение, +,- |

|

|

2014-2013 |

2015-2014 |

||||

|

Коэффициент текущей ликвидности |

1,29 |

1,98 |

1,69 |

0,69 |

-0,29 |

|

Коэффициент быстрой ликвидности |

0,57 |

0,58 |

0,55 |

0,01 |

-0,03 |

|

Коэффициент абсолютной ликвидности |

0,31 |

0,06 |

0,02 |

-0,25 |

-0,04 |

Из таблицы видно, что в 2013-2015 гг. характер изменения значений коэффициентов ликвидности был неустойчивым. Так, в 2014 г. наблюдается рост значений коэффициентов текущей и быстрой ликвидности, а в 2015 г. значения всех коэффициентов ликвидности были ниже, чем в предыдущем отчетном периоде. Анализ коэффициентов ликвидности предприятия нужно осуществлять не только в динамике, но и в сравнении с их рекомендуемыми значениями. Рекомендуемое значение коэффициента текущей ликвидности в литературе по финансовому менеджменту составляет 2. Как видим из таблицы ближе всего к рекомендуемому значению было значение коэффициента текущей ликвидности в 2014 г. Приемлемым можно также считать значение коэффициента текущей ликвидности в 2015 г., т.к. в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов" (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477), рекомендуемое значение коэффициента текущей ликвидности может находиться в интервале 1,6-2. Что касается коэффициента быстрой ликвидности, то на протяжении всего исследуемого периода его фактические значения были ниже рекомендуемого (0,8-1). Рекомендуемое в литературе по финансовому менеджменту значение коэффициента абсолютной ликвидности составляет 0,2. Из таблицы видно, что фактическое значение коэффициента соответствовало рекомендуемому только в 2013 г., а в 2014-2015 гг. они были ниже рекомендуемых значений.

Таким образом, результаты расчетов коэффициентов ликвидности позволяют сделать вывод о том, что структура оборотных активов ОАО «Спасский кожевенный завод» является недостаточно рациональной, что проявляется в недостатке ликвидных активов предприятия, необходимых для погашения его краткосрочных обязательств. При такой структуре оборотных активов на предприятии могут возникнуть сложности в своевременном погашении своих краткосрочных обязательств, что негативно повлияет на уровень его платежеспособности. Таким образом, на предприятии должны быть реализованы мероприятия, направленные на улучшение структуры оборотных активов.

Заключение

В завершение работы следует сформулировать основные выводы.

Оборотные активы являются важнейшим элементом имущества предприятия, обеспечивающими непрерывность его операционной деятельности. Они представляют собой активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих операционную деятельность и полностью потребляемых или реализуемых в течение одного операционного цикла.

Оборотные активы как элемент имущества предприятия выступают объектом специального управления. Основная цель такого управления заключается в определении уровня обеспеченности организации оборотными средствами и выявлении резервов повышения эффективности их использования. Достижению данное цели способствует решение в процессе управления оборотными средствами следующих задач: оптимизация объема и структуры оборотных средств, поиск резервов сокращения операционного цикла, поиск резервов для повышения рентабельности и интенсивности использования оборотных средств.

Анализ оборотных активов ОАО «Спасский кожевенный завод» позволил выявить изменения в их составе, структуре и динамике. Доля остатков оборотных активов в валюте баланса на конец 2015 г. составила 86%, что говорит о ключевой роли данного элемента имущества в финансово – хозяйственной деятельности предприятия. Существенных изменений в составе оборотных активов в 2013-2015 гг. не происходило, в то же время изменения в структуре оборотных активов предприятия были оценены негативно, так как наблюдался рост остатков наименее ликвидных активов и снижение остатков абсолютно ликвидных активов. Данные изменения вызвали у предприятия к концу 2015 г. недостаток абсолютно ликвидных активов, что привело к снижению коэффициентов быстрой и абсолютной ликвидности ниже приемлемого уровня.

В сравнении с предыдущими отчетными периодами в 2015 г. ОАО «Спасский кожевенный завод» стал эффективнее использовать свои оборотные активы, что проявилось в росте оборачиваемости и рентабельности оборотных активов. Благодаря этому выручка предприятия увеличилась на 23568 тыс. руб., а валовая прибыль 600,98 тыс. руб. Ускорение оборачиваемости оборотных активов предприятия было вызвано сокращением периода нахождения оборотных активов в незавершенном производстве и готовой продукции. В то же время период нахождения оборотных активов в материальных запасах и дебиторской задолженности увеличился. Это негативно повлияло на продолжительность финансового и операционного цикла, продолжительность которых увеличилась на 45,2 дня и на 13,63 дня соответственно.

Анализ особенностей финансирования оборотных активов ОАО «Спасский кожевенный завод» позволил сделать вывод о том, что в настоящее время предприятие реализует преимущественно агрессивную политику управления оборотными активами, главный недостаток которой состоит в возможном снижении ликвидности и платежеспособности предприятия.

В качестве основных проблем управления оборотными активами ОАО «Спасский кожевенный завод» по результатам проведенного анализа были выявлены следующие: низкий уровень денежных средств, рост остатков дебиторской задолженности, наличие просроченное дебиторской задолженности, увеличение кредиторской задолженности, снижение доли собственных средств в финансировании оборотных активов, увеличение периода оборота материальных запасов и дебиторской задолженности, снижение ликвидности.

Решению данных проблем может способствовать переход предприятия к умеренной политике управления оборотными активами. Для этого предприятию необходимо оптимизировать остатки оборотных активов и структуру источников их финансирования.

Список использованных источников

Нормативные правовые акты

- Положение по бухгалтерскому учету «Учет материально – производственных запасов» (ПБУ 5/01). Утверждено Приказом Министерства Финансов Российской Федерации от 09.06.2001 N 44н

- Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02). Утверждено Приказом Министерства Финансов Российской Федерации от 10. 12.2002 N 126н

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Утверждено Приказом Министерства Финансов Российской Федерации от 06.07.1999 N 43н

- Методические рекомендации по оценке эффективности инвестиционных проектов" (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477)

Монографии и периодические издания

- Блажевич О. Г., Арифова Э. А., Сулейманова А. Л. Источники формирования финансовых ресурсов предприятия // Вестник науки и творчества. - 2016. - № 4 (4). - С.17-22.

- Блажевич О. Г., Соколов И. В. Управление деловой активностью предприятия // Научный вестник: финансы, банки, инвестиции. - 2012. - № 4 (17). - С. 111-120.

- Блажевич О.Г. Теоретические аспекты повышения эффективности финансовых показателей предприятия // Научный вестник: финансы, банки, инвестиции. - 2013. - № 4 (23). - С. 28-34.

- Блажевич О.Г., Мрищук В.Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. - 2016. - № 1 (34). - С. 27-35.

- Бланк И. А. Финансовый менеджмент. - Киев: Эльга, Ника-Центр, 2014. - 655 с.

- Воробьев Ю. Н. Финансовый менеджмент. - Симферополь: Таврия, 2014. - 632 с.

- Воробьева Е. И., Блажевич О. Г., Кирильчук Н. А., Сафонова Н. С. Методы финансового анализа для оценки состояния предприятий // Научный вестник: финансы, банки, инвестиции. - 2016. - № 2 (35). - С. 5-13.

- Дзядук В. С., Блажевич О. Г., Сафонова Н. С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. - 2016. - № 4 (4). - С. 75-81.

- Кузьминых А.О. Необходимость классификации оборотных активов // Проблемы современной экономики. - 2012. - № 9. - С. 240-244.

- Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 192-201.

- Сафонова Н.С., Блажевич О.Г., Мурашова Е.А. Внеоборотные активы: сущность, классификация, особенности управления ими // Вестник Науки и Творчества. – 2016. - № 6 (6). - С. 126-132.

Интернет-ресурсы

- Сайт ОАО «Спасского кожевенного завода» [Электронный ресурс]. – Режим доступа: http://спасск-кожа.рф (дата обращения 06.01.2017)

- Сервер раскрытия информации: Интерфакс [Электронный ресурс]. – Режим доступа: https://www.e-disclosure.ru (дата обращения 05.01.2017)

Приложение 1

Рис. 1. Кругооборот оборотных активов

-

Воробьев Ю. Н. Финансовый менеджмент. - Симферополь: Таврия, 2014. С. 184. ↑

-

Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 192. ↑

-

Сафонова Н.С., Блажевич О.Г., Мурашова Е.А. Внеоборотные активы: сущность, классификация, особенности управления ими // Вестник Науки и Творчества. – 2016. - № 6 (6). - С. 126. ↑

-

Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 193. ↑

-

Там же. С. 194. ↑

-

Блажевич О.Г., Мрищук В.Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. - 2016. - № 1 (34). - С. 29. ↑

-

Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 194. ↑

-

Там же. С. 195. ↑

-

Блажевич О.Г., Мрищук В.Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. - 2016. - № 1 (34). - С. 31. ↑

-

Дзядук В. С., Блажевич О. Г., Сафонова Н. С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. - 2016. - № 4 (4). - С. 76. ↑

-

Кузьминых А.О. Необходимость классификации оборотных активов // Проблемы современной экономики. - 2012. - № 9. - С. 242. ↑

-

Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 197. ↑

-

Воробьев Ю. Н. Финансовый менеджмент. - Симферополь: Таврия, 2014. С. 193. ↑

-

Бланк И. А. Финансовый менеджмент. - Киев: Эльга, Ника-Центр, 2014. С. 173. ↑

-

Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 197. ↑

-

Кузьминых А.О. Необходимость классификации оборотных активов // Проблемы современной экономики. - 2012. - № 9. - С. 244. ↑

-

Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 198. ↑

-

Там же. С. 198-199. ↑

-

Блажевич О.Г., Мрищук В.Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. - 2016. - № 1 (34). - С. 32. ↑

-

Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 198. ↑

-

Воробьева Е. И., Блажевич О. Г., Кирильчук Н. А., Сафонова Н. С. Методы финансового анализа для оценки состояния предприятий // Научный вестник: финансы, банки, инвестиции. - 2016. - № 2 (35). - С. 7. ↑

-

Там же. С. 8. ↑

-

Дзядук В. С., Блажевич О. Г., Сафонова Н. С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. - 2016. - № 4 (4). - С. 78. ↑

-

Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия // Бюллетень науки и практики. - 2016. - № 8 (9). - С. 199. ↑

-

Там же. С. 200. ↑

-

Сайт ОАО «Спасского кожевенного завода» [Электронный ресурс]. – Режим доступа: http://спасск-кожа.рф (дата обращения 06.01.2017) ↑

-

Там же. ↑

-

Сервер раскрытия информации: Интерфакс [Электронный ресурс]. – Режим доступа: https://www.e-disclosure.ru (дата обращения 05.01.2017) ↑

-

Сервер раскрытия информации: Интерфакс [Электронный ресурс]. – Режим доступа: https://www.e-disclosure.ru (дата обращения 05.01.2017) ↑

- Особенности налогообложения налогом на прибыль кредитных организаций (Теоретические аспекты взимания налогов на прибыль в банках)

- Процессы принятия решений в организации (Глава 1. Теоретические аспекты процесса принятия управленческих решений)

- Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере…).»

- Финансы акционерных обществ (ГЛАВА 1. Теоретические аспекты финансов акционерных обществ)

- Учет реализации лекарственных препаратов через аптечную сеть

- Логистический подход к управлению запасами (Классификация производственных запасов)

- Процессы принятия решений в организации (на примере фирмы "Беста")

- Безусловное принятие, как основной инструмент выстраивания гармоничных отношений с ребенком

- Разработка клиентского приложения передачи электронной почты с применением протоколов SMTP и TCP на платформе WIN32

- Управление мотивацией и стимулированием труда на предприятиях ресторанного/гостиничного бизнеса

- "Ипотека в гражданском праве"

- Анализ внешней и внутренней среды организации.Понятие среды деятельности организации и ее анализ