Процессы принятия решений в организации ( ООО «Макдоналдс»)

Содержание:

ВВЕДЕНИЕ

Руководителям разных учреждений приходится рассматривать весьма большое количество альтернатив возможных операций с целью отыскать верное решение, для предоставленной ситуации. Ради того, чтобы предприятие могло хорошо существовать и функционировать, управляющий обязан обладать, способностью выбирать объективное решение, из нескольких вариантов. Принятие управленческого решения – это достаточно значимый шаг вперед в управленческой деятельности, осуществлении различных взаимоотношений, и лидерских способностей любого управленца.

Решение подразумевает заблаговременное понимание целей и средств воздействия. Осознание - это процесс, который основывается на данных о миссии и средствах воздействия. Но это – отнюдь не элементарное изменение информации, а наиболее непростой ход, предусматривающий увязку целей и средств. В случае если задача установлена, то ход осознания заключается в восприятии и осмыслении того, что установлено совместно с установлением взаимосвязей между целью и средствами. В случае, если задача никак не установлена, то ее не обходимо определить, в таком случае в осознание вводится волевой акт. Число вероятных целей может быть также весьма огромно, так что не существует четкого метода установить или подобрать наилучший вариант. В данном случае главное значение приобретает волевой выбор. Точно также волевой момент обретает решающую роль, если отсутствует строгий метод конкретно подобрать среди конкурирующими альтернативами, в том числе и в случае если их небольшое число.

Актуальность исследования в свою очередь заключается в том, что в ходе управления производственной системой постоянно образуются ситуации, когда руководители всевозможных уровней, встречаются с потребностью выбора некоторых альтернатив операций. Формирование и утверждение решения – главная операция деятельности управляющего, которая определяет весь дальнейший ход процесса управления, в особенности заключительный итог управленческой деятельности.

Объектом исследования данной работы является – управленческое решение.

Предметом исследования - процессы принятия решений в организации.

Целью исследования является анализ процессов принятия решений в организации.

Задачи исследования:

- рассмотреть сущность и характерные особенности управленческих решений;

- выделить этапы процесса разработки и принятия решений;

- изучить особенности принятие решений в условиях риска и неопределенности;

- проанализировать эффективность управленческого решения и методы оценки;

- дать характеристику предприятия ООО «Макдоналдс»;

- проанализировать принятие управленческого решения в рассматриваемое организации;

- дать оценку эффективности процесса принятия управленческих решений в ООО «Макдоналдс».

Курсовая работа состоит из введения, двух глав, заключения и списка используемых источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

1.1. Сущность и характерные особенности управленческих решений

Дисциплина «Разработка управленческих решений» является относительно молодой. В связи с этим существует большое количество различных вариантов и трактовок понятий «решения» и «управленческое решение». В первую очередь, это обуславливается, к какой сфере ближе тяготеют характер исследований и применений рассматриваемого курса. Таким образом, для обозначения столь широкого спектра понимания и применения дисциплины обозначим некоторые наиболее распространенные определения.

Различные авторы по-разному определяют понятие «решение». Так, к примеру, Соколов Н. Н. формулирует решение как результат мыслительной деятельности человека, которые приводит к ряду действий или выводам[11, С.7].

На основе его работы решение - это:

а) поиск определенных вариантов действий;

б) непосредственно процесс деятельности;

в) результат мыслительной деятельности.

Также отмечается, что решение – это, в первую очередь, выбор альтернатив на основе именно мыслительной деятельности.

Фаткудинов Р. А. же делает упор на то, что управленческое решение – это «результат анализа, прогнозирования или оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента» [14. С.17].

Ряд авторов утверждают, что управленческое решение относится к творчеству и волевому воздействию субъекта управления, которое основывается на знаниях об организации, ранее произведенном анализе данных и информации, делается с учетом требований и целей и направляется на достижение поставленной цели, а также на устранение возникших в ходе деятельности проблем [8. С.20]. [2. С.205]. [17. С.16]. [12. С.14]. [4. С.4]. [10. С.14].

Лукичева Л. И., при определении понятия, делает упор на то, что управленческое решение, будучи прежде всего выбором руководителя, должно быть выполнено только при условии «…достижения наиболее эффективного варианта движения к поставленной цели» [8. С.16].

Также отмечается, что само принятие решения является «основой всего управления, а функция управления связана с важными решениями» [1. С.6].

Г. А. Саймон в своей классической работе о науке принятии решений в менеджменте определяет управленческое решение как «…процесс, синонимичный самим процессам руководства».

Харрисон управленческое решение определяет как «…момент в постоянно текущем процессе оценки различных возможностей для достижения определенной цели. При этом имеющиеся ожидания, касающиеся одного какого-либо конкретного образа действий, заставляют менеджера, принимающего решение, выбрать именно данный образ действий, который, по его мнению, предоставляет ему наилучшие возможности для достижения цели».

На основе приведенных мнений можно разделить управленческое решение на две категории (способа управления) – как процесс и как явление.

В качестве процесса понимается поиск, обработка и анализ информации, разработка альтернатив (вариант достижения цели, при котором другой исключается), выбор лучшей из них, утверждение и реализация [16. С.21].

Как явление — это продуманная схема действий,.

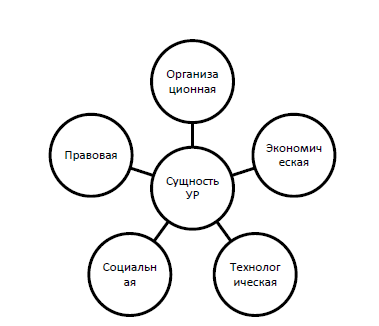

Управленческое решение (далее УР) включает в себя следующие аспекты (рис. 1.1.): экономический, организационный, социальный, правовой, технологический.

Рис. 1.1 - Сущность УР

Сущность УР выражается в следующем [12. С. 11]:

1. экономическая сущность УР проявляется в том, что в процессе реализации, подготовки и контроля требуется произвести ряд затрат. Любое управленческое решение можно выразить в стоимостной оценке. При условии принятия эффективного решения, оно (решение) принесет компании доход, в противном случае – убытки. Экономическая сущность включает в себя:

─ эффективность использования ресурсов;

─ материальная заинтересованность персонала;

─ обоснованность УР;

─ максимизация экономического эффекта.

2. организационная сущность УР отображается в том, что к этой работе привлекается персонал компании. Для работы, с условием её эффективности, требуется создать работоспособный коллектив, принять различные положения, распределить среди работников полномочия, права, обязанности и ответственность, провести разработку и внедрение с дальнейшим налаживанием системы контроля, выделить необходимые для работы ресурсы, предоставить работникам требуемую для выполнения ряда работы технику. Включает:

─ делегирование полномочий;

─ разрешение конфликтов;

─ разделение труда;

─ структуризация функций управления.

3. социальная сущность УР исходит из механизма управления персоналом. Социальная сущность УР проявляется, прежде всего, в цели УР.

─ неформальная структура рабочих групп;

─ качество трудовой деятельности;

─ развитие системы участия в управлении;

─ внепроизводственная деятельность неформальных групп.

4. правовая сущность УР – соблюдение различных законодательных актов, а также документов организации.

─ соблюдение правовых норм на любом из этапов УР;

─ УР носит характер акта и обязательно к исполнению;

─ учет компетенций персонала при принятии и реализации УР;

─ происходит распределение ответственности за УР;

5. технологическая сущность УР – подразумевает возможность обеспечить персонал требуемыми средствами и ресурсами для выполнения УР.

УР возникает в процессе выполнения целей организации. Таким образом, при выполнении цели организации возникает потребность в принятии того или иного УР. Следовательно, в качестве оценки того, насколько успешно принятое УР, организационные цели могут быть основой. Исходя из этого, делается вывод, что управленческое решение и организация существуют во взаимозависимости.

Если рассматривать менеджера как лицо, которое принимает решение, то он в первую очередь ориентируется на поведенческие аспекты. Различные факторы, которые заставляют менеджера выбрать какой-либо определенный сценарий действия для достижения поставленной цели, рассматриваются по-разному.

Так, к примеру, с поведенческой точки зрения рассматривается склонность к принятию риска или отклонения от него, а также влияние подсознания на выбор среди имеющихся возможностей. Несмотря на то, что поведенческий аспект довольно важен, этого недостаточно для раскрытия полной сущности УР.

Менеджер является подсистемой в рамках более крупной системы, которая окружает её (подсистему). Для конкретной рассматриваемой организации внешняя среда – это её акционеры, которые напрямую заинтересованы в результатах решений. Таким образом, УР начинается в окружающей среде, где, в случае наличия необходимости и возможности, происходит формирование задачи, имеющей управленческий характер, из-за которой приводится в действие процесс принятия решений. В случае удачи этот процесс ведет к достижению поставленной задачи в заранее определенных рамках. Можно сделать вывод, что УР берет свое начало во внешней среде, которая, в свою очередь, является основой для его конечной оценки. Таким образом, внешняя среда имеет наиважнейшее значение для оценки различных аспектов УР.

К аспектам изучения УР относятся (рис. 1.2): их значимость, рациональность, стратегия, исход, неопределенность, организация и уровень принятия УР.

Рис. 1.2 - Аспекты изучения УР

УР выполняются индивидуумами, в данном случае менеджерами, которые принимают решение от лица организации. Данные лица подвергаются влиянию ряда факторов: личность, желание избежать риска, особенности восприятия, а также то, как влияет подсознательная психика. При этом отмечается, что сами менеджеры являются носителями ценностей организации. Это значит, что их личные ценности находятся ниже требований организации, то есть подчиняются им. В случае если возникает конфликт между личными ценностями менеджер и требованиями организации, менеджер должен руководствоваться интересами организации, а не своими предпочтениями.

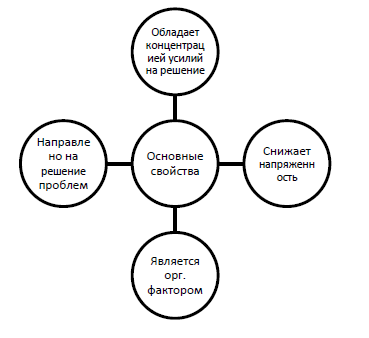

Исходя из этого, выделяют следующие свойства УР (рис. 1. 3):

а) УР направлено решение проблемы;

б) миимизирует напраженность в деятельности людей.;

в) конценрирует усилия на разрешение проблемы, в дальнейшем приводит к изменениям;

г) подразумевает упорядочение и ответсвтвенность, имеет организационный характер.

Рис. 1. 3 - Основные свойства управленческого решения

Для изучения особенностей решений и выбора наиболее эффективного приводятся классификации. Однако, в связи со сложностью учета факторов влияния, целей, требований и структуры решения создать простую и полную классификацию проблематично. Это обуславливает существование различных классификаций УР.

1.2. Этапы процесса разработки и принятия УР

Как было указано ранее, управленческое решение относится к процессу анализа, с целью определения наиболее подходящего, экономически эффективного варианта, удовлетворяющего поставленной цели. В свою очередь, принятие решения как процесс является процессом выбора одним или группой лиц, уполномоченных принимать решения, эффективного решения среди спектра альтернатив.

Как и любой процесс, управленческое решение можно разделить на несколько этапов, направленных на разработку и реализацию.

Для каждого этапа определяется определенный набор действий.

Так, к примеру, типовой процесс принятия решений включает в себя:

─ определение и формулировку существующей проблемы;

─ разработка критериев оптимальности и выбор целей решения;

─ установка ограничений;

─ проектирование альтернатив (с учетом ранее установленных ограничений) с последующим анализом их на эффективность;

─ сбор информации

─ прогноз того, как будут изменяться параметры в будущем под действием различных факторов;

─ разработка методов решения поставленной задачи, выбор наиболее подходящего, разработка алгоритма действий;

─ разработка методов, при которых имеется возможность оценить эффективность каждой альтернативы;

─ выбор наиболее эффективной альтернативы;

─ принятие решения;

─ выполнение решения с одновременной оценкой;

─ дальнейший контроль за исполнением.

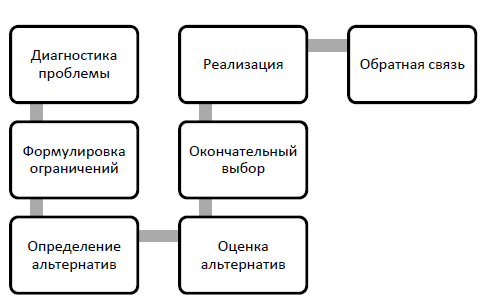

М. Мескон и Ф. Хедоури представляют процесс принятия решения как пятиэтапный процесс (рис. 1.4), после чего требуется осуществить реализацию решения. Также авторы отмечают, что «число этапов определяется проблемой».

Рис. 1. 4 - Этапы процесса принятия УР.

Одним из важнейших этапов принятия УР является определение проблемы. В настоящий момент существует два подхода к определению проблемы. Так, согласно первому, проблемой принято считать ситуацию, при которой ранее поставленные цели не были получены. Во втором подходе проблема – это потенциальная возможность. Осознание наличия проблемы как таковой наступает в момент критического значения различия между планируемом значении эффекта и фактическим.

Для того, чтобы определить приоритетность проблемы, может использоваться анализ следующих факторов:

а) последствия после появления проблемы;

б) как проблема действует на организацию;

в) насколько срочно требуется решить проблему;

г) насколько мотивированны люди, задействованные в процессе;

д) возможно ли решить проблему без принятия в ней участия менеджера.

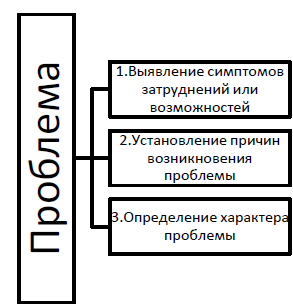

По итогам обнаружения проблемы проводится её диагностика.

В данном контексте под диагностикой понимается анализ величин параметров системы производства и внешней среды, а также анализ соотношения и изменения этих параметров. Целью диагностики является определение, почему проблема возникла. Для успешной диагностики требуются глубокие знания функциональной структуры объекта 2управления в условиях обычного (нормального) его функционирования.

Диагностику принято производить в несколько этапов (рис. 1.5):

а) на первом этапе выявляются признаки затруднений. Индикаторами, в качестве примера, могут служить как низкая прибыль предприятия, спад в производстве или качестве производимой продукции, так и конфликтность внутри коллектива, высокий уровень текучести кадров;

б) далее устанавливаются причины возникновения проблемы. Для этого производится отбор информации как из внутренней среды, так и внешней, с целью дальнейшего анализа;

в) последний шаг требует определить характер проблемы. Этот этап важен тем, что он непосредственно влияет на выбор пути по решению проблемы.

Так как последний этап является наиболее значительным и важным, рассмотрим более подробно, какие существуют характеры проблем.

Проблема имеет функциональный характер, если она проявляется на уровне организационно-производственной системы. Примерами решения могут служить: производство нового вида товара (услуги); выбор иного сектора рынка; изменение отношений с конкурентами и поставщиками; выбор иной формы собственности и др.

Проблема, при которой её решение наступает в случае изменения отдельных параметров системы, носит параметрический характер.

Также различают внешний и внутренний характеры проблемы.

Рис. 1.5 - Этапы диагностики проблемы

Для определения того, внешний или внутренний характер имеет проблема, исследуются входные и выходные параметры. Так, если входные находятся в нормальном состоянии, а выходные нет, - проблема носит внутренний характер. Зачастую при наличии внешней проблемы, наблюдаются также и внутренняя.

Для выбора наиболее подходящей альтернативы формулируется ряд ограничений, которые, обычно, зависят от того, в каких условиях принимается решения, и от уполномоченного руководителя. Можно выделить следующие виды ограничений:

а) ресурсные;

б) кадровые;

в) ограничения научно-технического процесса;

г) рыночные;

д) административные.

Ограничения выбираются по приоритетности в той или иной ситуации.

Отмечается, что в крупных организаций существует меньшее число ограничений, нежели в малых.

Помимо ограничений также требуется определить стандарт оценки альтернатив.

Для определения возможных вариантов решения рекомендуется построить так называемое «дерево альтернатив». На практике рассмотреть все существующие альтернативы практически невозможно по причине нехватки достаточного объема информации или времени. Таким образом, число альтернатив ограничивается наиболее подходящими вариантами.

После разработки альтернатив производится их оценка, которая включает в себя определение достоинств (недостатков), а также последствий выбора.

В качестве метода сравнения альтернатив используют метод критериев. Критерии могут носить количественное выражение или качественное. С учетом ранее установленных ограничений, если альтернатива не удовлетворяет по одному или нескольким критериям, то её не следует рассматривать в силу её низкой эффективности в конечном итоге.

Если по итогам пройденных этапов разработки были выполнены тщательно, то далее следует выбор альтернативы, которая в дальнейшем будет реализована. Как правило, выбирается альтернатива, имеющая, по итогам оценки, наиболее благоприятные последствия.

После выбора альтернативы осуществляется реализация решения, в процессе которого требуется произвести расчет эффективности, так как именно на этом этапе становится очевидна ценность принятого решения.

Последним этапом является контроль за выполнением решения, который подразумевает обеспечение соответствия фактических показателей и плановых, выведенных по результатам оценки. Такой контроль позволяет изменять действия и не допустить нанесения ущерба, если такое возможно.

1.3. Решения в условиях риска и неопределенности

Процесс принятия управленческого решения всегда связан с предположением лица, принимающего решение, об ожидаемом развитии событий. Это подразумевает наличие неопределенности.

Одним из методов «борьбы» с неопределенностью является метод экспертной оценки. Эксперты являются высококвалифицированными специалистами в своей области и, зачастую, именно они в состоянии предсказать, как именно будут развиваться события. В отличие от эксперта, руководитель (лицо, уполномоченное принимать решения) имеет определенный набор знаний, а в некоторых областях и он будет экспертом, однако чаще всего этих знаний не достаточно для полной и четкой оценки ситуации. Стоит отметить, что основная задача любого руководителя – это умение организовывать процесс таким образом, чтобы принятие эффективного решения имело наибольшую долю вероятности. А чтобы достичь этого требуется привлечение экспертов, которые обладают необходимым уровнем знаний и опытом области принимаемого решения.

К экспертам можно отнести не только сторонних, привлеченных специалистов, но и сотрудников, задействованных в организации.

Итак, снижение уровня неопределенности при принятии управленческого решения является одной из основных проблем при разработке УР.

Наиболее распространенным способом снижения неопределенности является риск-менеджмент [7.С.268].

Степень риска предопределяется неопределенностью, которая присутствует при принятии УР.

В процессе разработки и принятия УР риском можно управлять. Управление риском подразумевает грамотный прогноз наступления рискового события и принятие мер по снижению степени риска [7.С.268].

В соответствии с работой [7] приведем классификацию рисков.

Существует два вида рисков: чистые и спекулятивные.

Согласно автору работы, чистый риск – это «возможность получения отрицательного или нулевого варианта». Спекулятивный риск - это «возможность получения как отрицательного, так и положительного результата».

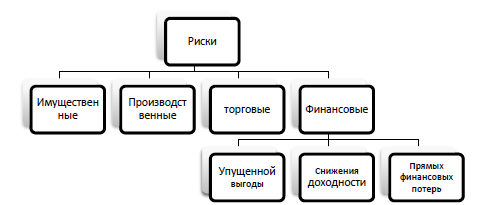

Также риски разделяют по структурному признаку (рис. 1.6).

Рис. 1. 6 - Структурные признаки рисков

Необходимость оценки степень риска и возможных потерь обуславливается тем, что риску подвергаются ресурсы, а именно денежные. В свою очередь, степенью риска признано считать «размер наиболее вероятного ущерба, который может понести организация в результате того или иного действия в соответствии с принятым руководителем решением». [7.С.269].

Также существует вынужденный и невынужденный риски. Под вынужденным риском понимается ситуация, когда невозможно решить проблему без риска. Невынужденный риск связан с риском руководителя в ситуации, когда вкладываются средства при наличии положительной вероятности выигрыша и наличии альтернативы без риска.

Существование риска объясняется недостаточностью информации или её ненадлежащем качестве, появление случайных факторов, противодействие внешней среды и прочие. Чем больше неопределенность, тем больше риск.

Степень риска можно охарактеризовать с помощью вероятности, дисперсии и коэффициента вариации. При этом при анализе рисков достаточно использовать что-то одно, к примеру, коэффициент вариации. В этом случае, чем выше значение коэффициента, тем ситуация будет менее устойчивой. Принята следующая качественная градация результатов:

<10% - слабая неустойчивость;

10-25% - умеренная неустойчивость результата;

>25% - высокая неустойчивость результата. 26

1.4. Эффективность управленческого решения и методы оценки

Под эффективностью управленческого решения понимается результативность ресурсов, которые получены после реализации решения [10.С.238]. Ур может быть оценено как простыми, так и сложными показателями. Сложные показатели используются в том случае, если требуется провести более полную оценку. К ним можно отнести производительность, интенсивность и эффективность.

По итогам внедрения и реализации управленческого решения, его оценивают по ряду критериев:

а) результат;

а.1. качество принятого решения;

а.2. насколько своевременно принято решение;

а.3. успешно ли оно;

а.4. удовлетворяет ли требованиям заказчика /организации и пр.;

а.5. имеется ли возможность развить УР.

б. затраты;

б.1. информационные;

б.2. временные;

б.3. затраты техники;

б.4. трудовые затраты;

б.5. финансовые и др.

Для определения эффективности производится соизмерение затрат с тем, насколько достигнуты результаты.

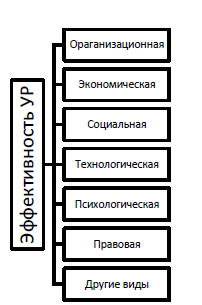

Существует ряд видов эффективности УР (рис. 1.7).

Рис. 1.7 - Виды эффективности принятия УР

В процессе оценки экономической эффективности принятого УР существуют методологические затруднения в определении стоимости решения. Как правило, УР решение представляется в виде информации и не выражается в материальной форме, а лишь создает условия. Эффект от р может быть положительным или отрицательным (экономия или убыток). Основываясь на работе [10] наиболее часто используемыми методами оценки являются:

─ косвенный метод сопоставления различных вариантов;

─ по конечным результатам;

─ по непосредственным результатам деятельности.

С помощью первого метода анализируется рыночная стоимость УР и затраты на УР. Сравниваются варианты УР для одного объекта при условии разработки и реализации в одинаковых условиях. Вместо рыночной стоимости самого УР используется рыночная стоимость произведенной продукции после внедрения УР. Таким образом, при сравнении двух вариантов имеется возможность определить относительную экономическую эффективность для одного из решений. Для этого используется формула (1.1).

Ээ = (П2т/З2т – П1т/З1т)∗100% , (1.1)

где П1т - прибыль, полученная за реализацию товара при первом варианте УР;

П2т – прибыль, полученная за реализацию товара при втором варианте УР;

З1т – затраты на производство товара при первом варианте Ур;

З2т – затраты на производство товара при втором варианте УР.

Второй метод подразумевает расчет эффективности в целом по формуле (1.2).

Ээ = (П×К)/ОЗ, (1.2)

где П – прибыль, полученная от реализации товара;

ОЗ – общие затраты;

К – доля УР в эффективности производства (от 20% до 30).

Последний метод основывается на оценке эффекта от принятия УР при условии достижения целей. Как правило в качестве параметров оценки выступают стандарты использования того или иного вида ресурса. Рассчитывается по формуле (1.3).

Ээ1 = С1/Р1 ∗ 100%, (1.3)

где С1 – стандарт на использование ресурса для разработки и реализации УР;

Р1 – фактическое использование ресурса.

В случае использования данного метода требуется определить значение эффективности по нескольким видам ресурсов, по их приоритетности и найти среднее значение (ф. 1.4).

Ээ = Σ(Ээ1×п𝑙)/ 𝑚, (1.4)

где m – вид ресурса;

пl – приоритетность ресурса.

ГЛАВА 2. АНАЛИЗ ПРОЦЕССОВ ПРЕДПРИЯТИЯ ПО ПРИНЯТИЮ РЕШЕНИЙ

2.1. Характеристика предприятия ООО «Макдоналдс»

Mc Donalds – американская корпорация, сеть крупнейших ресторанов общественного питания.

Форма собственности – частная, собственность акционеров.

Организационного - правовая форма – транснациональная корпорация.

Полное наименование: Общество с ограниченной ответственностью «Макдоналдс».

Ресторан расположен по адресу: 125009, город Москва, Газетный переулок, дом 17.

Управляющий директор – Панюшева Зульфия.

Численность персонала в данном ресторане от 60 до 100 человек, в зависимости от сезона.

Меню ресторана включает в себя: сэндвичи, картофель фри, картофель по- деревенски, горячие и холодные напитки, салаты, десерты и т.п. во многих странах мира в ресторанах продают пиво, но в России рестораны «Макдоналдс» являются полностью безалкогольными.

Основная задача фирмы – это стремительное и высококачественное обслуживание посетителей. В «Макдоналдс» считают, что к каждому посетителю нужно найти особенный для него подход, работники должны относится к ним искренне, должны быть рады их видеть и использовать «волшебные моменты», тоесть помочь поднести поднос, убрать со стола по их первой просьбе, дать ребенку игрушку, и так далее.

Цель компании – «Существовать наилучшим в мире рестораном быстрого обслуживания». Это означает, что рестораны фирмы «Макдоналдс» должны быть наилучшим помещением, в котором их обожаемые гости в приятной обстановке имеют все шансы получить быстрое и качественное обслуживание, а так же отведать так полюбившиеся им блюда, которые будут постоянно свежими и горячими. В этом месте гостям должно быть интересно, и цена должна быть доступна всем.

В скором будущем компания видит себя наилучшей во всем мире сетью ресторанов быстрого обслуживания и хочет затмить собственных соперников по качеству, уровню сервиса, а также санитарии.

Стратегическими ценностями являются – снабжение стабильного роста, наиболее лучший сервис, поднятие уровня квалификации всех без исключения сотрудников. А также неизменное улучшение концепции быстрого обслуживания, разработка новых блюд, инновации в оборудовании, маркетинге, организация сервиса и разработках.

«Макдоналдс» - ресторан быстрого питания. Марка ресторана находится почти вне конкуренции. В качестве реальных конкурентов ресторана выступают сами рестораны сети «Макдоналдс». Рынок выступает здесь, как целевой, так и растущий, т.е. имеет возможность высокого уровня объема продаж.

Потенциальные конкуренты:

- «Pizza-mia»

- «Donner- cebab»

- «KFC»

- Бургер кинг

Предприятия конкуренты имеют перспективы для сохранения достигнутых позиций, тогда как перспективы развития очень проблематичны, а также возможен вариант ухудшения позиций.

Для компании довольно характерен демократический стиль управления.

Ответственность распределяется в соответствии с полномочиями, активным участим всех сотрудников ресторана в принятии решения. Таким образом создается атмосфера, при которой выполнение ежедневных служебных обязанностей становится делом довольно привлекательным, а достижение при этом какого-либо успеха служит вознаграждением. Все различные мероприятия планируются среди коллектива, на общий собраниях, где выдвигается определенный человек, который становится ответственным за прохождение мероприятия. Распоряжения и запреты проводятся на основе дискуссий на ежемесячном собрании. Позиция руководителя – это быть внутри бригады ресторана, т.е. руководитель, ведет себя ка один из членов бригады ресторана. Каждый сотрудник при нем свободно выражаться и обращаться к нему по разным вопросам. Такая обстановка создает условия для самовыражения подчинённых, у них развивается самостоятельность, что способствует как и достижению целей организации, так и своих собственных.

«Макдоналдс» употребляет стратегию дифференциации. С целью снабжения народа соответственных стран, в которых размещены рестораны, обеспечивает нужной численностью рабочих мест, компания для производства продукции в большей степени использует местный товар.

Практически все продукты, которые используются в ресторанах «Макдоналдс» в какой – либо стране, произведены в данной стране. Подсистема управления персоналом довольно тесно взаимодействует с другими имеющимися подсистемами – финансовой, инновационной, инвестиционной, стратегического планирования, производственной, сбытовой. Таким образом на сегодняшний день людской источник считается главным в конкурентоспособной борьбе за прибыль, а соответственно за развитие производства и общественной сферы компании.

Управление на предприятии осуществляют:

- Консультант по производству

- Директор

- 1 ассистент

- 2 ассbстенты

- Тренинг менеджеры

- Свинг менеджеры

Результаты анализа, отчеты о прибылях и убытках ООО «Макдоналдс» отражены в таблице 2.1.

Таблица 2.1 – Результаты анализа, отчеты о прибылях и убытках

|

Абсолютные показатели, тыс. руб. |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1. Выручка от реализации |

725006 |

702556 |

744085 |

718654 |

835613 |

|

2. Себестоимость проданных товаров |

553697 |

555631 |

567744 |

547817 |

599497 |

|

3. Валовая прибыль |

171309 |

146925 |

176341 |

170837 |

236116 |

|

4. Коммерч. расходы |

10365 |

11556 |

12456 |

10724 |

10957 |

|

5. Управленческие расходы |

52488 |

50668 |

58809 |

62355 |

99290 |

|

6. Прибыль / убыток от реализации |

108456 |

84701 |

105076 |

97758 |

125869 |

|

7. Проценты к получению |

985 |

1035 |

953 |

821 |

1350 |

|

8. Проценты к уплате |

5698 |

6812 |

7761 |

6012 |

2929 |

|

9. Прочие доходы |

10365 |

15688 |

12483 |

7863 |

25681 |

|

10. Прочие расходы |

25698 |

23658 |

31942 |

20256 |

30410 |

|

11. Прибыль/убыток до налогообложения |

88410 |

70954 |

78809 |

80174 |

119561 |

|

12. Отложенные налог. активы |

165 |

125 |

162 |

152 |

145 |

|

13. Отложенные налог. обязат-ва |

2335 |

1965 |

2460 |

2004 |

1980 |

|

14. Текущий налог на прибыль |

17682 |

14191 |

15762 |

16035 |

23912 |

|

15. Чистая прибыль / убыток |

68558 |

54923 |

60749 |

62287 |

93814 |

Судя по таблице видно, что величина прибыли в ООО «Макдоналдс» немного колеблется, но растет в 2015 году, это происходит засчет того что значительно увеличивается валовая прибыль. На рост чистой прибыли положительно влияет увеличение прочих доходов.

Расчет показателей финансовой устойчивости, предоставлены в таблице 2.2.

Таблица 2.2 – Показатели финансовой устойчивости

|

Показатель |

Формула |

2011 |

2012 |

2013 |

2014 |

2015 |

Оптим. Знач-е. |

|

Коэффициент автономии (фин. независимости) |

Kа = стр.1300 / стр.1700 |

0,23 |

0,21 |

0,2 2 |

0,21 |

0,2 |

≥ 0,5 |

|

Коэффициент заемного капитала |

Kкзк = (c.1400 + c.1500)/ c. 1700 |

0,77 |

0,77 |

0,80 |

0,79 |

0,78 |

≤ 0,5 |

|

Коэффициент фин. зависимости |

Kфз = Валюта баланса/ Итог 3-го раздела баланса |

3,41 |

3,67 |

4,04 |

3,69 |

3,62 |

≤ 0,5 |

|

Коэффициент фин. устойчивости |

Kфу = (c.1400 + c.1300)/ c. 1700 |

0,32 |

0,30 |

0,28 |

0,3 |

0,3 |

≥ 0,7 |

|

Коэффициент финансирования |

Kф = c.1300 / (c.1400 + c.1500) |

0,29 |

0,27 |

0,247 |

0,27 |

0,28 |

≥ 1 |

|

Коэффициент обеспеченности собств. средствами |

Kосс = (c.1300 - c.1100)/ c.1200 |

0,05 |

0,03 |

-0,046 |

-0,02 |

-0,02 |

≥ 0,1 |

|

Коэффициент маневренности |

Kм= (c.1300 - c.1100)/ c.1300 |

0,77 |

0,66 |

0,426 |

0,43 |

0,43 |

≥ 0,1 |

|

Коэффициент структуры долгосрочных вложений |

Kсдв = c.1400 / c.1100 |

0,71 |

0,62 |

0,51 |

0,47 |

0,46 |

≥ 0,5 |

Показатели рентабельности предоставлены в таблице 2.3.

Таблица 2.3 – Показатели рентабельности

|

Показатель |

Формула |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Рентабельность активов (коэффициент экономической рентабельности) |

Kра = стр.2300 / ((стр.1600 нг + стр.1600 кг)/2) |

0,183 |

0,192 |

0,234 |

0,229 |

0,230 |

|

Рентабельность собственного капитала (коэф. Собственной рентабельности) |

Kрск = (стр.2110 + стр.2320 + стр.2310 + стр.2340) / ((стр.1300нг. + стр.1300кг. + стр.1530нг. + с1530кг.)/2)*100% |

0,808 |

0,896 |

1,179 |

1,075 |

1,062 |

|

Рентабельность реализации (коэффициент коммерческой рентабельности) |

Kрп = (стр.2200 \ стр.2110) *100% |

0,150 |

0,121 |

0,141 |

0,136 |

0,151 |

|

Рентабельность текущих затрат |

Kрз = (стр.2200 \ стр.2120) *100% |

0,176 |

0,137 |

0,164 |

0,157 |

0,177 |

|

Валовая рентабельность |

Kвр = Стр. 29 / Стр. 10 |

0,236 |

0,209 |

0,237 |

0,238 |

0,283 |

Показатели рентабельности показывают финансовое положение, состояние предприятия, а также эффективность управления деятельность, и насколько прибыльна деятельность организации. По данным отчетности ООО «Макдоналдс» эффективность использования имеющихся активов. То же самое можно сказать и об остальных показателях рентабельности.

2.2. Анализ принятия управленческого решения

Для начала нужно дать краткую характеристику функциональных обязанностей сотрудников ООО «Макдоналдс».

Директор ресторана – следит за общей работой ресторана, раздает указания менеджерам, назначает их ответственными за определенное подразделение. Директор составляет бизнес планирование каждую неделю, на каждый бизнес день. И еще много функций ложится на плечи директора.

1 ассистент директора – этот человек выполняет большое количество функций, в его ведении находятся вопросы непосредственного процесса управления, составлением первичной документации, работа с персоналом. Он является ответственным за поставленные цели в ресторане, а именно за цель по статистике продукции в ресторане. А именно ему нужно как можно больше сократить потери продукции, остатки. Оценка рабочих показателей 2 ассистентов, свинг, тренинг менеджеров и рядовых работников.

2 ассистент – их в ресторане может быть несколько. От 1 до 6, в зависимости от товарооборота ресторана. В нашем ресторане из 3. 2 ассистент следит за:

- Своевременным появлением объявлений на стенде

- Распечатывание новостей для работников

- Организация «сладкого дня»

- Чистота складских помещений

- Составление расписания

- Оценка рабочих показателей рядовых работников, а также свинг менеджеров.

Свинг менеджер не так сильно нагружен обязанностями, как ассистенты, они лишь могут быть ответственными за организацию мероприятий, выполнением планового технического обслуживания и самое главное им дается больше возможности на управление сотрудниками, именно они проводят с ними больше времени и раздают им указания.

Исследование процесса принятия управленческого решения проведем на основе анализа схемы принятия управленческого решения, которая является общей. Исходя из этапов исследуемого процесса, план исследования будет выглядеть так:

1. Анализ сбора информации

2. Анализ принятия решения

3. Анализ реализации

4. Анализ контроля

Информационное снабжение в ООО «Макдоналдс» наступает с определения конкретной области:

- Внутрифирменные вопросы, которые затрагивают работу персонала компании, разных корпоративных мероприятий, денежных вопросов используются данные штатного расписания, итогов труда работников, должностные аннотации, регламентные работы, данные из бухгалтерии, денежного отдела.

- Для решения вопросов связанных с поддержанием функционирования объекта управления информации, поступающая из отдела эксплуатации и строительства, отдела информационных технологий, департамента торговли, отдела комплектации, информация, приобретенная из самих ресторанов.

- Вопросы связанные с заполняемостью ресторана продукцией решается на базе информации от директора ресторана и его 1 ассистента.

- Для решения вопросов, связанных с логистикой употребляются данные от отдела транспортной логистики.

- Для решения вопросов связанных, с развитием ресторана, употребляется информация от отдела развития.

- Для решения вопросов, связанных со взаимоотношениями с партнерами употребляется информация от юридического отдела, бухгалтерии, денежного отдела, департамента рисков, а так же от отдела, который конкретно работает с тем либо другим контингентом.

Принятие решений в ООО «Макдоналдс» исполняются разными методами, они зависят от того, к какой области относится проблема. Решения относящиеся к снабжению ресторанов продукцией, принимаются на базе заказов от 1 ассистента и директора, а так же на основании имеющихся остатков на складе. Данные получают от менеджера, который выходя в ночную смену раз в день считает все осе остатки в ресторане и документируя их заносит в электронную программу Маканализ.

Решения, которые относятся к работе персонала используется последующим образом: управляющий отдел подготавливает так называемый проект, который потом дискуссирует с одним из членов совета, команды, или же несколькими соучастниками, вносятся корректировки, затем акт утверждается.

Само же осуществление решений может протекать несколькими методами:

1. Методом назначения конкретных лиц и установки сроков исполнения.

2. Методом делегирования полномочий третьим лицам. Такие решения чаще всего принимаются верховным или средним звеном управления и реализуется методом заключения соглашений. Это заключение, затрагивает вопросы не связанные с непосредственной деятельностью фирмы. Без помощи других реализуются решения связанные с внедрением конкретных повинностей персонала. Такие решения принимаются каждым менеджером организации в ходе его деятельности. Такие решения принимаются множество раз в день, не прекращая, так как любое действие труженика обязан надзирать серьезный менеджер и давать ему нужные указания.

Контроль реализации управленческого решения в ООО «Макдоналдс» зависит от метода реализации. Контроль исполняется менеджером, задачей которого является отслеживание хода выполнения всех шагов реализации.

В случае делегирования полномочий, контроль предполагает сравнение окончательного итога с целью принятого решения.

В случае самостоятельной реализации принятого решения работник осуществляет самоконтроль.

На базе проведенного изучения процесса принятия решений составим SWOT анализ, который отражает главные причины совершенствования изучаемой темы, рассмотрим его в таблице 2.4.

Таблица 2. 4 – SWOT – анализ процесса принятия решений в ООО «Макдоналдс»

|

Сильные стороны - Наличие основных стадий процесса принятия решения - Получение информации из различных источников |

Возможности - Возможность принятия обоснованных решений - Возможность учета особенности работы разных подразделений |

|

Слабые стороны - Отсутствие единого способа принятия решения - Отсутствие учета социально-психологического аспекта - Отсутствие промежуточного контроля и внесения корректировок - Несвоевременность получения информации |

Угрозы - Несоответствие между принимаемыми решениями - Несоответствие полученных результатов желаемым - Негативный социальный эффект |

Соотнесем сильные стороны и слабости:

- Получение информации от разных источников дозволяет нам учитывать работу нескольких подразделений.

- Наличие всех шагов процесса принятия решений позволяет воспринимать аргументированные и нужные решения.

- Соотнесем сильные стороны и опасности:

- Присутствие всех стадий процесса принятия решения может позволить свести к самому минимуму несоответствие желаемого итога и приобретенного.

- Обоснованность принимаемого решения дозволит аннулировать нехороший социальный эффект.

- Проанализируем, как слабые стороны препятствуют применять способности:

- Отсутствие промежуточного контроля, внесение корректировок и учета социально – психологического нюанса препятствует воспринимать аргументированные решения.

- Отсутствие одного метода принятия решения препятствует учету индивидуальности работы различных подразделений.

- Несвоевременное приобретение информации приводит к увеличению издержек времени, а также к принятию неоправданных неуверенных решений.

- Проанализируем, как слабые стороны содействуют появлению угроз:

- Отсутствие единого метода принятия решения, а также отсутствие промежуточного контроля и корректировок приводит к такому результату, что ожидаемый итог не соответствует реальному.

- Отсутствие учета социально – психологического нюанса приводит к отрицательному социальному эффекту.

- Несвоевременное получение информации содействует несоответствию полученного итога желаемому, а также к отрицательному социальному эффекту.

Таким образом, проанализировав процесс принятия управленческих решений в ООО «Макдоналдс» следует отметить следующее: главные стадии процесса принятия управленческих решений, к ним относятся:

- Сбор информации

- Принятие решения

- Контроль

Но, стоит отметить, что отсутствует промежуточный контроль, который нужен для внедрения корректировок в случае отклонений в ходе реализации управленческого решения, появляющихся вследствие неучтенных причин. Так же одним из отрицательных причин является отсутствие единого метода принятия решения, что вызывает несогласия и противоречия между принятыми решениями. Еще одной положительной стороной является приобретение информации из различных источников. Это позволяет учитывать работу различных подразделений фирмы и воспринимать аргументированные решения. Несвоевременное приобретение информации приводит к затратам времени на ее приобретение, принятию таких решений приводит к нехорошему социальному эффекту, а также несоответствию приобретенного итога.

2.3. Оценка эффективности процесса принятия управленческих решений в ООО «Макдоналдс»

Управленческое решение ориентировано на поднятие эффективности деятельности организации. Эффективность управленческих решений зависит от свойства самих решений и от свойства их воплощения.

Сейчас необходимо вести оценку эффективности процесса принятия управленческих решений в ООО «Макдоналдс» для начала оценим эффективность работы всего коллектива, для этого воспользуемся формулой:

Эр = Д/ Р

Где Эр – эффективность решения;

Д – доходы;

Р – ресурсы.

Данные о доходах получим из отчета о прибылях и убытках, бухгалтерского баланса. Рассчитанная эффективность работы организации предоставлена в таблице 2.5.

Таблица 2.5 – Эффективность работы организации

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

|

прибыль/расходы |

1,74 |

1,37 |

1,48 |

1,34 |

1,15 |

|

проданные товары/расходы |

8,85 |

8,97 |

7,96 |

7,51 |

5,45 |

|

полученные кредиты/расходы |

1,07 |

1,07 |

0,98 |

0,93 |

0,65 |

Выручка была применена в качестве прибавочного продукта от реализации, первоначальная стоимость проданных продуктов, а еще приобретение краткосрочные займы и кредиты. Во всех вариантах эффективность убывает, при этом при соотношении стоимости проданных продуктов и расходов, эффективность снижается практически в два раза, а это означает, что размер продаж вырастает не так быстро как растут затраты. Рассчитаем еще окупаемость финансов, вложений, фондоемкость, производительность труда.

Окупаемость капиталовложений = величина капиталовложений в рестораны/ годовая прибыль.

В качестве капиталовложений используем величину внеоборотных активов. Фондоемкость = 1/фондоотдача.

Показывает стоимость основных производственных фондов на 1 рубль товарооборота.

Производительность труда = стоимость проданных товаров/ количество работников.

Результаты расчетов предоставлены в таблице 2.6.

Таблица 2.6 – Окупаемость финансовых вложений

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Окупаемость капиталовложений |

0,87 |

1,23 |

1,33 |

1,50 |

1,22 |

|

Фондоемкость |

0,09 |

0,11 |

0,13 |

0,15 |

0,15 |

|

Производительность труда |

0,05 |

0,05 |

0,06 |

0,07 |

0,09 |

Прибыльность и оборачиваемость практически не изменяется на протяжении изучаемого нами периода. Фондоотдача непрерывно снижается, и в итоге нашего изучения к 2015 году уменьшается в два раза, а это означает так снижается эффективность применения главных производственных фондов.

Таким образом, размер ОПФ вырастает, однако употребляются они все наименее хорошо. Вырастает окупаемость финансовых вложений, а также производительность труда, означает это то что персонал работает все лучше и лучше. Показателем общественной эффективности может существовать ступень исполнения поставок продуктов в наши рестораны. Э

то этот показатель рассчитаем по формуле эффективности логической деятельности, т.к. поставки продуктов исполняются с личного распределительно центра:

R= S-Стд / Стд

Где R – норма прибыли процесса товародвижения;

S- торговая выручка предприятия;

С тд – издержки товародвижения.

Результаты расчета представлены в таблице 2.7.

Таблица 2.7 – Показатели общественной эффективности

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

|

степень выполнения поставок |

6,00 |

5,29 |

4,87 |

6,40 |

5,78 |

Показателями социальной эффективности являются:

⎯ Своевременность выполнения заказа

⎯ Полнота выполнения заказа.

Планируемое время поставки товара со склада РЦ до ресторана, включая заказ товара в ресторане, формирование нашего заказа, транспортировку, разгрузку, в среднем составляет 7 дней.

Рассчитанный обобщающий показатель экономической эффективности управления в узком смысле представлен в таблице 2.8.

Таблица 2.8 – Экономическая эффективность управления

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Экономическая эффективность аппарата управления |

2,07 |

1,67 |

1,79 |

1,57 |

1,27 |

Как мы видим эффективность управления снижается с каждым годом. Частные показатели представлены в таблице 2.9.

Таблица 2.9 – Частные показатели

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

|

доля административно-управленческих расходов в общей сумме затрат |

0,59 |

0,59 |

0,57 |

0,67 |

0,71 |

|

доля численности управленческих работников в общей численности работающих на предприятии |

0,05 |

0,05 |

0,05 |

0,05 |

0,04 |

|

нагрузка управляемости |

18,30 |

17,45 |

18,37 |

20,14 |

21,7 |

|

трудоемкость выполнения управленческих функция |

0,38 |

0,42 |

0,5 |

0,64 |

0,8 |

Растут затраты на управление компанией «Макдоналдс», связано это с увеличением численности ресторанов. Карьерный рост в ресторанах идет собственным ходом, однако все же опытнейших управленцев не хватает. увеличивающуюся нагрузку подкрепляет и показатель трудозатратности исполнения управленческих функций, который вырастает довольно стремительными темпами. Таким образом вырастает потребность в трудовых ресурсах. Обобщающими показателями социальной эффективности отражены в таблице 2.10.

Таблица 2.10 – Обобщающие показатели социальной эффективности

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

|

доля решений, принятых по предложению работников трудового коллектива |

0,11 |

0,14 |

0,17 |

0,16 |

0,18 |

|

количество работников, привлеченных к разработке управленческого решения |

15 |

15 |

15 |

15 |

15 |

Роль работников трудового коллектива остается фактически на одном уровне, достаточно невысоком. Мнение работников фактически никого не интересует, хотя почти все работники знают больше чем почти все квалифицированные менеджеры. К предложениям работников руководители прислушиваются мало. Численность персонала участвующих в разработке в среднем постоянно 15 человек.

Частные показатели социальной эффективности предоставлены в таблице 2.11.

Таблица 2.11 – Частные показатели социальной эффективности

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

|

степень технической оснащенности управленческого труда |

4 |

4 |

5 |

5 |

5 |

|

текучесть работников аппарата управления |

4 |

4 |

4 |

4 |

4 |

|

квалифицированный уровень кадров |

3 |

3 |

3 |

4 |

4 |

Характеристики оценены по пяти бальной шкале. Техническая оснащенность располагается на довольно высоком уровне, почти все решения принимаются и реализуются с помощью особых программ, что гарантирует результативность в принятии решения. Текучесть персонала располагается на довольно высоком уровне, что негативно воздействует на работу, поэтому приходится довольно часто немало времени, для того чтобы работник адаптировался, сообразил, смог понять, какие имеются недочеты и как разрешено их исправить. Кроме минусов для персонала это еще приносит убытки для фирмы, так как любое новое обучение обходится фирме в районе 40 -50 тысяч рублей.

ЗАКЛЮЧЕНИЕ

Деятельность каждого предприятия подразумевает совершенствование процесса принятия управленческого решения. Повышение качества и эффективности УР достигается посредством научного подхода, а также моделей и методов принятия УР.

В ходе написания данной работы были выполнены поставленные цели. Подведем итоги.

В первую очередь стоит отметить, что решение – это выбор альтернатив. Принятие решений внутри организации отличается от того, как делает выбор отдельный человек. Это обуславливается тем, что УР является групповым процессом, а не индивидуальным.

Принятие УР несет процессный характер, который имеет определенную продолжительность и структуру.

Объектом исследования данной работы являлось ООО «Макдоналдс».

В ходе анализа были выявлены недостатки в процессе принятия решений, которые могут оказать негативное влияние на окончательный результат принятого решения, снижая его эффективность. Мероприятия по совершенствованию процесса принятия управленческого решения в ООО «Макдоналдс» можно разделить в соответствии с основными этапами процесса принятия управленческого решения.

Мероприятия по совершенствованию этапа сбора информации и анализа ситуации. Для того чтобы этот этап осуществлялся эффективно, информация должна быть полной, достоверной и своевременной. Для этого необходимо:

⎯ Внедрение в регламент работы всех подразделений временное ограничение на выполнение запроса, полученного от другого подразделения. В зависимости от сложности получения информации запрос необходимо выполнить в течение рабочего дня, либо дня, следующего за тем, когда получен запрос.

⎯ Ограничение сроков отражения документов в электронных базах для того, чтобы возможно было получать достоверные данные (например, 25 величину задолженности, остатки на складах и т.д.). Срок отражения документов должен составлять не более трех рабочих дней, со дня поступления документа ответственному лицу.

⎯ Определение ответственности за наличие всех документов в системе электронного документооборота. В зависимости от вида документа закрепить функцию его согласования за разными подразделениями. Так, все договора, претензии и пр. должны поступать в юридический отдел, счета, товарные накладные, счета-фактуры, акты выполненных работ и пр. – в бухгалтерию и т.д.

Таким образом, можно избежать ситуации, когда документ согласован не электронным способом, и невозможно поднять этот документ в случае необходимости, либо на это уходит много времени, так как неизвестно где он находится. ⎯ Внедрение возможности получения информации от рядовых сотрудников, которые непосредственно сталкиваются с имеющейся проблемой, дать им возможность высказать свои идей. Конечно, велика вероятность, что предложение работника будет недостаточно продуманным, но в то же время он видит ситуацию более подробно, возможно это позволит учесть некоторые детали, о которых не знает руководитель, но которые так или иначе должны быть учтены, чтобы проблема была решена максимально.

Для этого в каждом подразделении необходимо регулярно проводить собрания, целью которых и будет возможность высказать свое мнение о работе, внесения своих предложений. Проводить их можно, например, в виде мозгового штурма. Это также позволит уменьшить негативный социальный эффект, приведет к лучшему взаимопониманию между руководителем и подчиненным.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Бражко Е.И., Серебрякова Г.В., Смирнов Э.А. Управленческие решения: Учебное пособие. – М.: РИОР, 2006. – 126с.

2. Виханский О.С. Менеджмент: Учебник/ О.С.Виханский, А.И.Наумов. – М.: Гардарики, 2000. – 528с.

3. Ивасенко А.Г. Разработка управленческих решений: Учебное пособие/ А.Г. Ивасенко, Я.И. Никонова, Е.Н.Плотникова. – Новосибирск: СГГА,, 2007. -162с.

4. Карданская И.Л. Основы принятия управленческих решений: Учебное пособие для вузов - М.: Русская деловая литература, 1998. – 288с.

5. Кемаева С.А., Бондаренко В.В. Анализ упрощенных форм бухгалтерской отчетности малых предприятий // Международный бухгалтерский учет.-2013.-№ 27.

6. Лабораторная служба. Нормативные документы для КДЛ ЛПУ. Управление качеством и контроль качества. Сборник документов. – М.: Издательство Московского отделения РАМЛД, 2006 г. – 464 с.

7. Литвак Б. Г. Разработка управленческого решения: Учебник. – 3-е изд., испр. – М.: Дело, 2002. – 392 с.

8. Лукичева Л.И. Управленческие решения: Учебник по специальности «Менеджмент организации». – М.: Омега – Л, 2007. – 383с.

9. Любушин Н.П. Экономический анализ: Учеб. для студ. вузов. 3-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2010

10. Смирнов Э. А. Разработка управленческих решений: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2002. – 271 с.

11. Соколов Н.Н. Разработка управленческих решений. Введение в курс лекций. Учебно-методическое пособие. М.: Изд-во "Спутник+", 2012. - 37 с.

12. Соколова Л.Е. Разработка управленческого решения: Конспект лекций. – М.: 2008. – 188с.

13. Трофимова Л.А. Управленческие решения (методы принятия и реализации) : учебное пособие / Л.А. Трофимова, В.В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2011. – 190 с.

14. Фатхудинов Р.А. Управленческие решения: Учебник. – М.: Инфра – М, 2007. – 344с.

15. Чуйкин А.М. Разработка управленческих решений: Учебное пособие. – Калининградский университет. – Калининград, 2000. – 150с.

16. Эванс, Джеймс Р. Управление качеством – М.: Юнити - Дана, 2007.- 671с .

- Особенности развития европейкой валютной системы

- Теория и практика разделения властей(Теоретические основы принципа разделения властей )

- Понятие и признаки права. Взаимосвязь объективного и субъективного права

- Сравнительная характеристика валютной системы России и зарубежных стран (Понятие денежной системы и ее правовое регулирование)

- Понятие и виды правосознания (Правовая культура и её роль)

- Перспективы и направления развития банковской системы в России

- Анализ и оценка клиентской базы банка (на примере Совкомбанка)

- Разработка сайта личной страницы фотографа «Konstantin B» (Основные требования к сайту)

- Управление заказами товаров на предприятии «The 7 hostels»

- Управление финансами ( Управление финансовой системой в РФ)

- Природа и сущность денег (Регулирование спроса на деньги, условия равновесия на рынке и монетарная политика)

- Управление рисками в денежных потоках (ООО «Русское Молоко»)