Природа и сущность денег (Регулирование спроса на деньги, условия равновесия на рынке и монетарная политика)

Содержание:

ВВЕДЕНИЕ

Вступление в XXI век знаменовалось переходом мировой экономики в качественно новое состояние. Возникает принципиально новая экономика, отличительные черты которой - глобализация, либерализация, распространение новых технологий, систем телекоммуникации и Интернета, электронного бизнеса, коммерции и бэнкинга.

Цивилизация приобретает черты информационного мира. А в нем доминируют не материальные, а интеллектуальные и финансовые ресурсы.

Наиболее конкурентоспособными и преуспевающими окажутся в новом столетии те национальные экономики, которые будут основываться не на массовом производстве, а на генерировании идей, обмене информацией, предоставлении разнообразнейших услуг.

В России экономическая ситуация и обстановка в денежном секторе противоположны описанной революционно изменившейся «новой» экономике. Банк России, в отличие от Федерального резерва США, вынужден действовать в условиях недостаточности денежной массы, недооценки финансовых активов и активного платежного баланса.

Выделяются три главные проблемы:

- Монетизация общественного продукта, эмиссия, инфляция и меры денежно-кредитного регулирования;

- Неплатежи, т.е. качество национальной денежной массы;

- Валютный курс.

Исходя из вышесказанного, становится очевидным, что тема сущности и природы денег, является актуальной и значимой.

Объектом исследования является денежный рынок и денежные отношения.

Предмет исследования – сущность и природа денег.

Цель исследования – изучить составляющие денежного рынка, его регулирование, особенности и проблемы.

Задачи исследования: рассмотреть понятие, необходимость и роль денег, их сущность и функции, денежные агрегаты, международное денежное обращение, типы денежных систем, спрос на деньги, уравновешивание процентных ставок, воздействие денег на объем производства.

Работа состоит из двух глав, каждая из которых поделена на структурные элементы – параграфы, а также введения, заключения, глоссария и списка цитируемой литературы.

Методами исследования, использованные в данной курсовой работе, являются: экономико-математический, статистический, графический и другие.

В работе используются как научная литература, так и публикации средств массовой информации, нормативно-правовые акты и данные Интернета, которые нашли отражение в списке использованных источников.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СУЩНОСТИ И ПРИРОДЫ СОВРЕМЕННЫХ ДЕНЕГ

1.1 Понятие и назначение денег

Самое простое определение денег: это все то, что обычно принимается в обмен на товары и услуги. Однако такого определения денег явно недостаточно. В истории экономической мысли сложились четыре основные теории, с разных позиций объясняющие происхождение, природу и функции денег.

Металлистическая теория денег отождествляет деньги с благородными металлами (золото, серебро) и утверждает, что последние по природе своей являются деньгами. В законченном виде эта теория была сформулирована меркантилистами, которые в деньгах видели главное богатство нации.

Номиналистическая теория денег рассматривает деньги как условные знаки, номинальные счетные единицы, покупательная способность которых декретируется государством. Один из номиналистов начала XX в., немецкий экономист Г. Кнапп в работе «Государственная теория денег» рассматривал деньги как «творение правопорядка». Эта теория в противоположность металлистической разрывает связь денег с золотом, отвергает взгляд на деньги как на товар [20, 12].

Трудовая (марксистская) теория денег рассматривает деньги в качестве специфического товара, обладающего внутренней ценностью, которая определяется затратами труда, необходимыми для его производства (добыча золота и серебра).

Количественная теория денег исходит из того, что деньги не имеют внутренней ценности (стоимости); стоимость денег определяется их количеством в обращении. Количественная теория денег устанавливает связь между изменением общего уровня цен и изменением количества денег. Такая связь выражается уравнением обмена, разработанным американским экономистом И. Фишером и являющимся базовым для современной количественной теории денег:

MV= PQ, (1)

где М – денежные средства платежа, которые используются для совершения сделок по купле-продаже товаров и услуг в экономике;

V - среднее число оборотов одноименной денежной единицы в течение данного периода времени;

Р - средний уровень цен;

Q - количество товаров и услуг, проданных/купленных в течение данного периода времени.

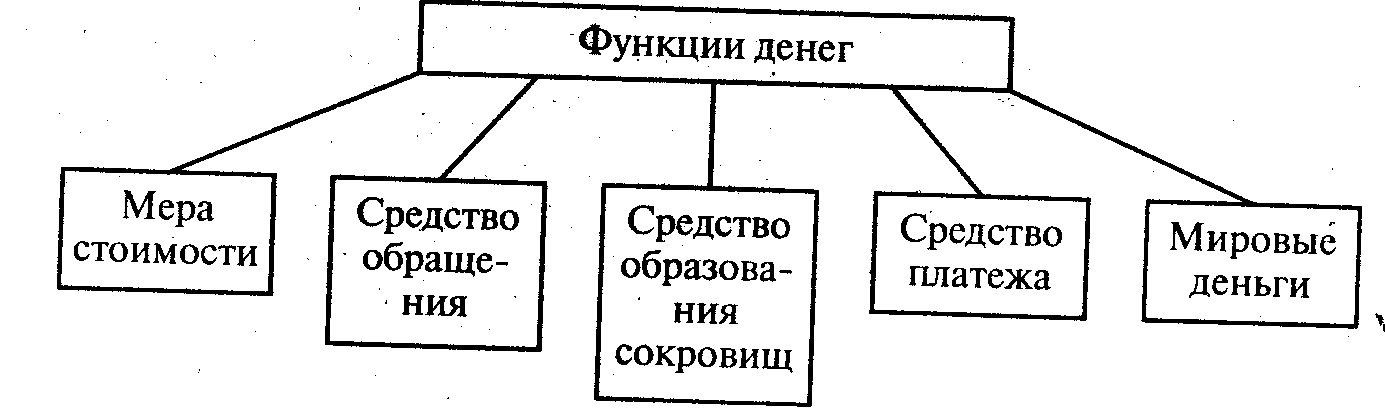

Современные экономисты, анализируя многочисленные определения сущности денег, заявляют: деньги - это все то, что принимается в обмен на товары и услуги. Сущность денег раскрывается в их функциях. Рассмотрим определенные функции денег более подробно на рисунке 1.

Рисунок 1. - Функции денег при золотом стандарте

1.2 Характерные черты современных денежных средств

Разберем отличие современных денежных средств от товарных (особенно золотых) денег.

Первое отличие. Товарные деньги имели действительную стоимость, поскольку на них затрачивалось эквивалентное количество труда. Нынешние бумажные деньги, по сути дела, не имеют внутренней стоимости. Этот знак стоимости никак не соответствует затратам на его изготовление [9, 103].

Второе отличие. Как известно, товарные (и особенно золотые) деньги по своей природе были естественным эквивалентом покупаемых на них товаров. Но современные денежные средства не соответствуют этой экономической природе. Сейчас под стоимостью денег подразумевается то количество товаров и услуг, которое можно обменять на денежную единицу (рубль, доллар и др.). Но такое определение, скорее всего, не раскрывает суть дела. Неясно, пожалуй, главное.

Вся искусственность современных денег состоит в том, что они представляют собой долговые обязательства государства, банков, сберегательных учреждений. Эти обязательства выполняют роль денег в результате принудительно-правовых мер государства. В законодательном порядке государство подтверждает: наличные деньги - это законное платежное средство (бумажные деньги должны приниматься при уплате долга).

Вполне очевидно, что в природе современных денежных средств заложена опасность краха денежной системы. Такая опасность возникает, когда банки и государство по каким-то причинам перестают расплачиваться по своим долговым обязательствам.

Третье отличие. Известно, что, золотые монеты были способны нормально выполнять все свойственные им пять функций. Но отмена золотого стандарта привела к тому, что отпали две функции, которые не могут осуществляться без золота в качестве, денег:

а) средство образования сокровищ и

б) мировые деньги.

В современных же условиях в определенной мере и по-своему выполняются три функции денег:

а) мера стоимости;

б) средство обращения и

в) средство платежа.

Четвертое отличие. Золотые монеты и разменные на золото бумажные деньги имели полную ликвидность - способность быть обмененными на товары и услуги. Ныне же денежные средства обладают разной ликвидностью, ибо с ними связаны разные долговые обязательства банков и государства.

Такое различие положено в основу деления всей денежной массы на связанные между собой агрегаты [19, 104].

Однако, деньги подвержены инфляции. Наряду с открытой, ценовой имеет место скрытая, или подавленная, инфляция, проявляющаяся, прежде всего в дефиците товаров и услуг при неизмененных ценах или невыплате заработной платы в срок, что означает ее последующую выплату обесцененными деньгами [8, с.59].

Но не всякое повышение цен служит показателем инфляции. Цены могут повышаться в силу улучшения качества продукции, ухудшения условий добычи топливно-сырьевых ресурсов, изменения общественных потребностей.

Вывод: факторы инфляции носят чаще всего денежный характер:

-· неравномерный рост цен на товары и услуги, что приводит к обесцениванию денег, снижению их покупательной способности.

-· понижение курса национальной денежной единицы по отношению к иностранным.

- Характерные черты современных денежных средств · увеличение цены золота, выраженной в национальной денежной единице.

Природа возникновения - несоответствие между обращением товарной и денежной массы, порождаемое чаще всего выпуском в обращение избыточных наличных и безналичных денег, не обеспеченных товарами

1.2 Ликвидность денежных средств и денежные агрегаты. Международное денежное обращение

Денежные агрегаты (лат. aggregatus - присоединенный) - части современных денежных средств, которые применяются для обращения и платежа. Они объединяют разные долговые обязательства в зависимости от степени и характера их ликвидности.

Эти части последовательно включают все, менее ликвидные компоненты, которые во все большей мере служат средством сохранения ценности.

В разных странах вся денежная масса делится на разные виды агрегатов, что во многом зависит от уровня развития кредитных отношений и денежного рынка. Наиболее распространены три денежных агрегата, которые именуются Ml, M2 и МЗ. В Ml входят деньги в узком смысле, обладающие наибольшей ликвидностью. В M2 и МЗ включаются, как говорится, “почти деньги” - финансовые (денежные) средства, предназначенные для сохранения ценности.

Наглядное представление о структуре денежной массы в РФ дает таблица 1.

Таблица 1

Количество денег в России (на 01.01.2019)[1]

|

№ п/п |

Денежные агрегаты и их структура |

Сумма, млрд. руб |

|

1 |

Наличные деньги в обращении |

14100 |

|

2 |

Вклады населения в сбербанках до востребования |

1516 |

|

3 |

Вклады населения и предприятий в коммерческих банках до востребования |

4500 |

|

4 |

Средства населения и предприятий на расчетных и текущих счетах |

16584 |

|

5 |

Ml =1+2+3+4 |

36700 |

|

6 |

Срочные депозиты в сбербанках |

1500 |

|

7 |

M2 = 5+6 |

38200 |

|

8 |

Депозитные сертификаты банков |

3 |

|

9 |

Облигации государственных займов |

18 |

|

10 |

МЗ = 7 + 8 + 9 |

38221 |

Особенность структуры денежной массы в России проявляется в том, что в ней почти полностью преобладает агрегат Ml (93% от МЗ) [2, 128].

Это объясняется быстрым обесценением денег и нежеланием населения и предприятий в этих условиях сохранять ценности (особенно на длительный срок) в виде срочных депозитов (денежных сбережений на длительные сроки), депозитных сертификатов (документов, удостоверяющих крупные вклады в банк на длительный срок) и облигаций (ценных бумаг, приносящих их держателям заранее установленный доход) государственных займов.

Немаловажной причиной является и то, что дельцы теневой экономики предпочитают иметь деньги в наличной форме, обеспечивающей анонимность их владельца.

В структуре денежной массы в России несколько раз изменялась. Например, на 1 января 1998 г. денежный агрегат M2 составил 384 трлн руб., из них наличные деньги вне банковской системы (МО) достигли 130,5 трлн. руб. (35%), безналичные средства-254,0 трлн. руб. (65%) [2, 132].

Денежные агрегаты могут существенно отличаться в разных странах из-за особенностей национальных структур кредитно-денежных отношений, степени развитости рынка ценных бумаг и других обстоятельств.

Например, в отличие от ликвидных средств в России, в США преобладают безналичные чековые вклады, которые у нас отсутствуют. В США гораздо выше доля финансовых средств, данных банкам на сохранение. Здесь много ликвидных средств участвует в операциях на денежном рынке (в России такой рынок еще по-настоящему не сложился).

Рассмотренные отличия современных денежных средств от золотого стандарта обусловили коренные изменения движения денег на международной арене.

Как уже говорилось выше, с 1971 г. прекратился обмен валют всех стран на золото. Под валютой принято понимать денежную единицу обращение страны (рубль, доллар и др.), а также денежные знаки иностранных государств.

При установлении экономических отношений между странами определяется валютный курс, по которому взаимно обмениваются национальные валюты. Этот курс объединяет название пропорции обмена двух валют: девизный и обменный курс.

Девизный курс показывает, сколько единиц иностранной валюты можно получить за единицу отечественной. Иначе говоря, девизный курс - это цена отечественной валюты, выраженная в единицах иностранной (например, сколько марок обменивается за 1 рубль).

Обменный курс свидетельствует, какое количество единиц отечественной валюты можно получить в обмен на единицу иностранной. Это – цена иностранной валюты (сколько рублей обменивается, скажем, на 1 доллар).

Значит, название пропорции обмена двух валют зависит от того, с позиции какой страны она рассматривается. Допустим, 20 руб. обменивается на 1 долл. Это - обменный курс для россиянина и девизный курс - для владельца долларов.

Валюту подразделяют на неконвертируемую (используемую в пределах одной страны) и конвертируемую. Конвертируемая (обратимая) валюта беспрепятственно обменивается на любую иностранную (например, валюта большинства западных стран). Валюта с ограниченной обратимостью (или частично обратимая) обменивается не по всем валютным операциям и не для всех владельцев.

В современных условиях, когда международное денежное обращение действует без единой основы - золота, применяются два вида валютного курса: фиксированный и плавающий.

Фиксированный (твердо установленный) валютный курс может быть результатом соглашения заинтересованных стран о поддержании пропорции обмена своих валют на определенном уровне. [5, 187].

Плавающий курс - это обменный курс на валютном рынке, который зависит от спроса и предложения валют.

Далее, следуя цели и задачам исследования, необходимо рассмотреть регулирование современного денежного рынка и выявить его

2. ОСОБЕННОСТИ СОВРЕМЕННОГО ДЕНЕЖНОГО РЫНКА И ЕГО РЕГУЛИРОВАНИЕ

2.1 Регулирование спроса на деньги, условия равновесия на рынке и монетарная политика

Макроэкономическое равновесие предполагает наличие определенных пропорций и на денежном рынке. Важнейшая из них - равновесие между спросом и предложением денег.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты, т.е., по-существу, это спрос на денежные запасы, или номинальные денежные остатки.

Теоретически анализ спроса на деньги и изучение условий равновесия на рынке привели к возникновению двух основополагающих экономических школ в этом вопросе и соответственно к разработке двух базисных макроэкономических моделей: монетаристской и кейнсианской.

Монетаристская теория спроса на деньги основывается на неоклассических традициях и унаследовала основные постулаты количественной теории денег, возникшей еще в XVIII в.

Современный монетаризм зародился в качестве нового варианта количественной теории в трудах ученых так называемой чикагской школы (М. Фридмена, К. Бруннера, А. X. Мельтцера), появившихся в 50-60-е годы. Монетаристы подчеркивают важную роль денег в процессе хозяйственного развития, считают, что именно изменение денежной массы имеет первостепенное значение для объяснения циклического развития рыночного хозяйства.

Основной постулат количественной теории заключается в следующем: абсолютный уровень цен определяется предложением номинальных денежных остатков. Иными словами - чем больше предложение денег, тем выше уровень цен и наоборот. Эта зависимость описывается известным кембриджским уравнением: М = кРУ, где М - номинальное количество денег; к - пропорция между номинальным доходом и желаемыми денежными остатками (предполагается постоянной при данной структуре хозяйственных сделок); Р - абсолютный уровень цен; Y - реальный доход.

Если считать, что к и Y- это фиксированные, неизменяющиеся величины, можно сделать вывод, что изменение номинального количества денег (М) вызывает аналогичные изменения абсолютного уровня цен.

Американский профессор И. Фишер вывел еще одно уравнение, базирующееся на количественной теории: MV=PY,

где V - скорость обращения денег или быстрота, с которой одна единица номинального запаса циркулирует в обороте.

Разделив обе части уравнения на V, получим формулу:

M=(1/V)*PY. (4)

Следовательно, величина V обратная величине k в кембриджской формуле, что поддается логическому объяснению: если индивиды хранят меньшие денежные остатки (низкий k), то для осуществления того же количества товарных сделок необходимо увеличить скорость обращения денег (высокая V).

Неоклассическая теория спроса на деньги может быть представлена математически в виде системы из трех уравнений, которые тесно связаны с кембриджским уравнением [11, 137].

Во-первых, это уравнение, описывающее спрос на номинальные денежные остатки:

MD=kPY

Во-вторых, это уравнение, характеризующее функцию предложения денег:

Мs=Ms,

где Ms - это предложение денег, контролирующееся правительством.

В-третьих, это уравнение, вскрывающее условие равновесия на денежном рынке: Мs=МD, т. е. планируемый спрос на деньги должен быть равен их планируемому предложению для поддержания состояния равновесия.

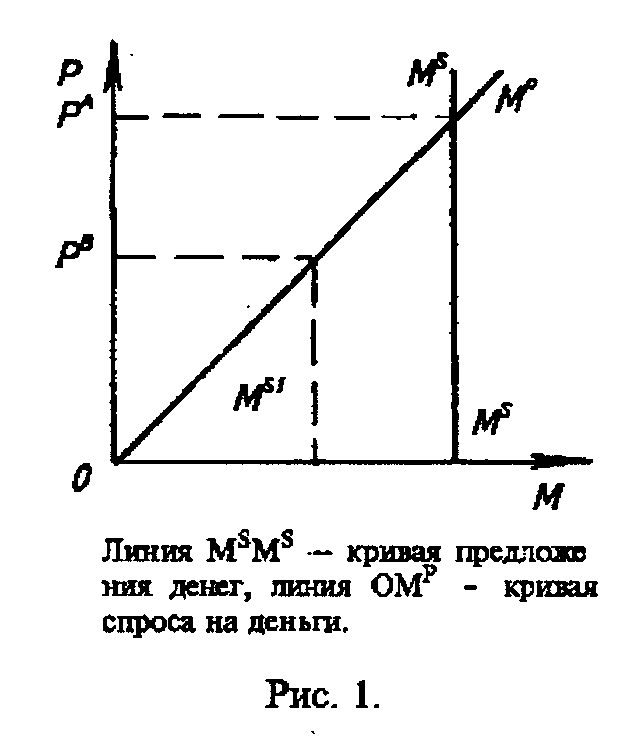

Макроэкономическая модель денежного рынка в представлении неоклассиков, следовательно, основывается на том, что совокупный спрос на деньги - это функция уровня денежного дохода (PY), а предложение денег является экзогенно фиксированной величиной, т. е. устанавливается автономно, независимо от спроса на деньги. Графически эта модель представлена на рисунке 2.

На рисунке отображена зависимость спроса на деньги от уровня цен (Р). Чем выше уровень цен, тем больший спрос предъявляется на деньги. Наклон кривой спроса на деньги зависит от уровня дохода (Y), который фиксирован в условиях полной занятости. Рост доходов вызывает большую эластичность спроса на деньги, о чем свидетельствует более пологое положение кривой спроса [11, 139].

Рисунок 2 - Макроэкономическая модель денежного рынка

Кривая предложения денег МsМs изображена вертикальной линией, так как эта величина не зависит от уровня цен.

Неоклассическая модель денежного рынка находится в равновесном состоянии в точке пересечения кривых спроса и предложения денег, когда цены устанавливаются на уровне РA. Если же общий уровень цен снизится до величины РB, то возникнет избыточное предложение денег, равное МS-МS1. В таком случае деньги начинают обесцениваться и происходит повышение цен, приближающее их к уровню РA. Таким образом, проявляется тенденция к поддержанию автоматического равновесия на рынке.

Кейнсианская теория внесла новые аспекты в объяснение спроса на деньги. Прежде всего необходимо заметить, что в кейнсианской терминологии спрос на деньги - это предпочтение ликвидности. В работе “Общая теория занятости, процента и денег” Дж.М.Кейнс выдвинул три психологических мотива, побуждающие людей хранить сбережения в денежной (ликвидной) форме: трансакционный, спекулятивный и предосторожности.

Трансакционные остатки денежных средств хранятся в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода. Получение дохода и его расходование разделены определенным временным интервалом, который надо заполнить. Напряженность трансакционного мотива определяется величиной дохода и продолжительностью временного интервала.

Если допустить, что продолжительность интервала стабильна и не зависит от изменений уровня дохода и нормы процента (хотя совершенно сбрасывать их со счетов нельзя), то можно прийти к выводу, что желаемый для индивида уровень трансакционных остатков составляет постоянную долю его денежного дохода.

Таким образом, Дж. М. Кейнс в объяснении спроса на деньги в этом случае не расходится с представителями неоклассической теории.

Спекулятивный мотив хранения денежных остатков, так же, как и мотив предосторожности, уже во многом отличаются от прежних представлений неоклассиков.

Дж. М. Кейнс придавал этому мотиву ключевое значение в теории спроса на деньги. Он считал, что в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от уровня дохода по облигациям.

Мотив предосторожности связан с риском потери капитала. Если индивид считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но также не причинят ему убытки. Следовательно, этот мотив очень близок к спекулятивному и также связан с изменением ставки процента.

Таким образом, Кейнс ввел в экономическую науку проблему портфельного выбора - какова должна быть оптимальная структура активов данного лица (соотношение доли денежных средств и доли облигаций). Более поздние исследования этой проблемы связаны с именем лауреата Нобелевской премии Джеймса Тобина, американского экономиста. Важная роль отводилась анализу ожиданий индивидов; в связи с этим спрос на деньги становится непредсказуемым и весьма неустойчивым. Спрос распадается на две части:

МD = М1D + М2D = L1(Y) + L2 (r-r), (5)

где M1D - размер наличности, отвечающий трансакционному мотиву и мотиву предосторожности; М2D - размер наличности, отвечающий спекулятивному мотиву; L1(Y) - функция ликвидности, зависящая от уровня дохода; L2(r-r) - функция ликвидности, зависящая от ставки процента, причем r - рыночная процентная ставка; r - нормальная ожидаемая норма процента[11, 140].

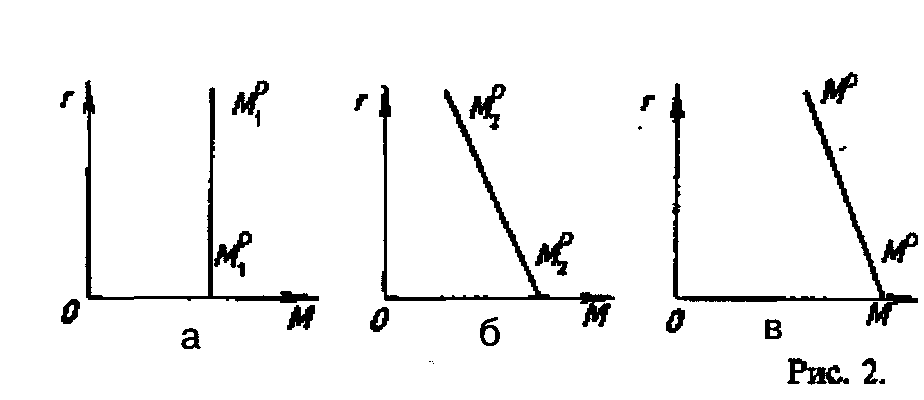

Кейнсианская агрегатная модель денежного рынка соединяет функции спроса на трансакционные и спекулятивные остатки, а также учитывает мотив предосторожности

Графически эта модель представлена на рисунке 3.

Рисунок 3 - Кейнсианская агрегатная модель денежного рынка

График на рисунке 3 показан трансакционный спрос на деньги. Он не зависит от уровня процента (r), поэтому линия трансакционного спроса вертикальна. На рис.2.2-б М2D - спекулятивный спрос на деньги. Он зависит от высоты процентной ставки, причем зависимость эта - обратная. Чем выше процент, тем выгоднее держать свои деньги в виде облигаций, т.е. тем меньше предпочтение ликвидности.

Рисунок 2.2-в показывает общий спрос на деньги. т.е. МD ; линия МD получена сложением по горизонтали линий M1D и М2D и называется кривой предпочтения ликвидности.

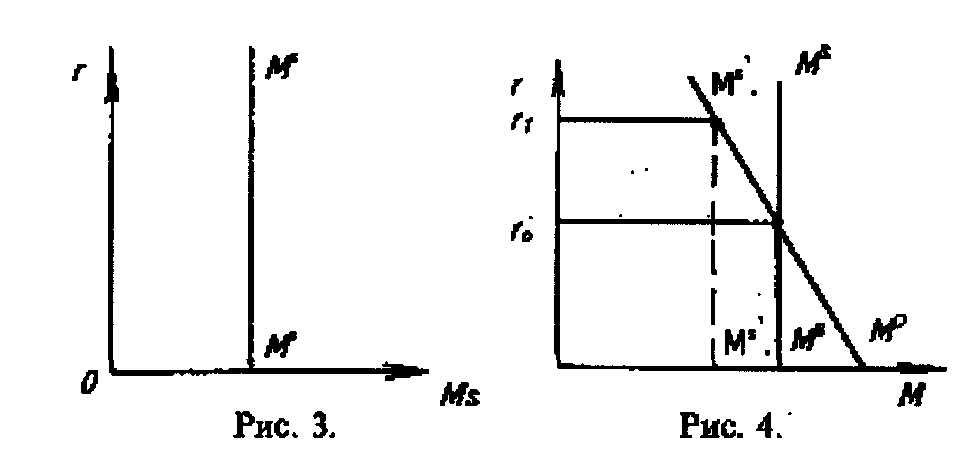

Предложение денег, если оно задано экзогенно (автономно, независимо от спроса на деньги и независимо от величины процентной ставки), будет представлено вертикальной линией МS (рис. 2.3-а).

При совмещении графика спроса на деньги и графика, и в отличие от рис.2.3-а на оси ординат отложить величину процентной ставки, а не уровень цен (рис.2.3-б).

Пересечение линий МD и МS показывает, что равновесие на денежном рынке установится на уровне процента г°. Если же, например, Центральный банк уменьшит предложение денег, то линия МS сместится влево, в положение МS1.

Таким образом, установится новое равновесие на денежном рынке, но теперь уже при более высоком уровне процента.

Рисунок 4- Предложение денег

Рисунок 4 позволяет наглядно продемонстрировать, каким образом руководящие кредитно-финансовые органы могут воздействовать на уровень процентных ставок, уменьшая или расширяя денежное предложение.

2.2 Цели и принципы денежно-кредитной политики России на современном этапе

Наибольшая эффективность реализации денежно-кредитной политики Центрального Банка проявляется тогда, когда используется вся совокупность экономических инструментов, причем в целесообразной последовательности.

Совершенствование денежно-кредитной сферы экономики России происходит при помощи совместных действий ЦБ и государства. Цель кредитно-денежной политики ЦБ в денежной сфере состоит в том, чтобы создать на денежном рынке условия для того, чтобы в экономике постоянно существовала такая масса денег и кредитов, которая необходима для развития, а тем самым обеспечить страну растущим количеством товаров, услуг, рабочих мест. Чтобы компенсировать потерю покупательной способности, кредиторы должны добавить определенный процент (соответствующий уровню инфляции) к тем ставкам, которые они назначили бы в другой ситуации. Поэтому если рост инфляции обусловлен ростом денежной массы, то фактически может привести к повышению процентных ставок.

Для проведения монетарной политики резервная система Российской Федерации располагает четырьмя основными инструментами:

- изменение уровня резервных требований;

- изменение процентных ставок, которые должны платить банки, беря кредиты у центрального института (учетная ставка).

- покупка и продажа государственных ценных бумаг (операции на открытых рынках);

- определение условий для различных видов займов (выборочный кредитный контроль).

Кроме того, для создания оптимальных условий развития денежного рынка в России необходимо:

- совершенствование законодательной базы в сфере денежно - кредитной политики;

- уменьшение долларизации российского денежного обращения;

- усиление стимулов инвестиционной активности;

- совершенствование налоговой системы;

- снижение инфляции и проведения политики сдерживания цен;

- внедрение и совершенствование электронного денежного обращения;

- развитие и применение широкого спектра форм безналичного обращения;

- усиление контроля над законностью наличного и безналичного оборота для предотвращения возможных противоправных действий и другие.

Для повышения скорости и эффективности оборачиваемости денежных средств в наличной и безналичной формах очень важно развитие механизма предоставления гарантий. В настоящее время это предоставление государственных гарантий. Однако только государственными гарантиями нельзя полностью обеспечить потребности коммерческих структур в гарантиях.

Таким образом, улучшение конъюнктуры денежного рынка в России приведет к укреплению национальной денежной единицы и стабилизации денежной системы в целом, что, в свою очередь, окажет положительное влияние на весь комплекс экономических процессов в стране.

В рамках курсовой политики ЦБ РФ не следует переоценивать роль реального обменного курса национальной валюты в качестве эффективной управляющей переменной. Кроме того, поддержание курса национальной валюты на относительно низком уровне, отмеченное на протяжении последних лет, консервирует существующую отраслевую структуру нашей экономики, ее экспортный потенциал в современном виде, когда в структуре экспорта преобладает углеводородное сырье и товары низких переделов.

Основными направлениями денежно-кредитной политики в кредитной сфере будут являться:

1. Создание и совершенствование прочной законодательной основы, предусматривающей реальную защиту прав участников рынка кредитов и жесткие меры для пресечения любых противоправных действий в сделках с ссудным капиталом;

2. Укрепление и выдача гарантий получения доходов со стороны государства и Центрального банка;

3. Гибкое государственное регулирование для исключения монопольных групп участников кредитного рынка;

4. Применение льготных тарифов для вливания кредитных средств в наиболее слабые и уязвимые сектора экономической системы страны;

5. Поддержка и развитие новых форм и видов кредитования на рынке ссудных капиталов;

6. Дифференцированный подход в области спроса и предложения на кредитном рынке;

7. Создание благоприятных условий для привлечения иностранного капитала в российскую экономику;

8. Внедрение достижений и средств научно - технического прогресса на все уровни кредитного рынка;

9. Достаточно хорошо развитое информационное обеспечение участников рынка кредитов;

10. Развитие рынка кредитов долгосрочного погашения, потребительских кредитов и ипотечных;

11. Обеспечение необходимого уровня конкуренции на кредитном рынке;

12. Повышение устойчивости развития экономики в целом и обеспечение возможности создания прогнозирования кредитного рынка России на долгосрочный период;

13. Обеспечение высокого профессионализма участников кредитного рынка;

14. Формирование условий для выхода кредитного рынка России на мировой уровень и другие эффективные мероприятия.

Такой подход к организации кредитного рынка России позволяет расширить возможности его участников и в целом поддержать функционирование экономической системы государства на мировом уровне.

В рамках политики обеспечения эффективного контроля за деятельностью банковской системы и политики обеспечения надежности и устойчивости денежно-кредитной системы следует обратить внимание на информационную открытость денежных властей, банковского сектора, посредством регулярных публикаций аналитических материалов.

Причем необходимо вводить, а в ряде случаев ужесточать наказание за профессиональные злоупотребления и предоставление недостоверной и несвоевременной информации как со стороны коммерческих банков, так и надзорных органов.

Кроме того, необходимо форсировать работу, направленную на борьбу с фиктивным капиталом и выявлением реальных собственников банков. Для обеспечения последовательности проводимого курса и инвестиционной привлекательности страны социально-экономическая политика, разрабатываемая денежными властями, должна приобретать долгосрочны и характер, при наличии лиц, ответственных непосредствен но за ее проведение.

ЗАКЛЮЧЕНИЕ

Итак, подводя итог данному исследованию, напрашивается вывод, что самое простое определение денег: это все то, что обычно принимается в обмен на товары и услуги. Однако такого определения денег явно недостаточно. В истории экономической мысли сложились четыре основные теории, с разных позиций объясняющие происхождение, природу и функции денег.

В современных условиях, когда международное денежное обращение действует без единой основы золота, применяются два вида валютного курса: фиксированный и плавающий.

На практике денежная и фискальная политика государства оказываются тесно взаимосвязанными. Меры правительства по финансированию дефицита бюджета ведут прежде всего к увеличению денежной массы, т .к. используются кредиты Центрального банка, что сопровождается мультипликационным эффектом расширения банковских депозитов. Следовательно, фискальная политика опирается на денежную.

Государственное регулирование кредитно-финансовых институтов - один из важнейших элементов развития и формирования денежно-кредитной системы любой страны. Основными направлениями государственного регулирования являются: политика Центрального Банка в отношении кредитно-финансовых институтов, особенно банков; налоговая политика правительства в смешанных (полугосударственных) или государственных кредитных институтах и законодательные мероприятия исполнительной и законодательной власти.

Ключевым элементом государственного регулирования финансовой сферы любого развитого государства сегодня является Центральный Банк, выступающий проводником официальной денежно-кредитной политики.

Исходя из анализа денежно-кредитной сферы, можно сделать вывод, что денежно-кредитный рынок все более расширяется и требует более совершенных мер по проводимому регулированию. В связи с этим. Были разработаны основные направления денежно-кредитной политики ЦБ Рф:

- создание благоприятных условий для поступательного экономического развития страны в долгосрочной перспективе;

- повышение темпов экономического роста;

- укрепления национальной валюты, что позволило продолжить накопление золотовалютных резервов государства в значительных масштабах;

- ослабление зависимости экономики и денежно-кредитной сферы от влияния высоких цен на нефть;

- использование для стабилизации денежно-кредитной сферы средства Стабилизационного фонда;

- стабилизация повышения спроса на деньги при помощи ограничений на денежную наличность;

- стимулирование кредитных операций;

- совершенствование межбанковского кредитного рынка и другие.

При реализации данных направлений денежно-кредитной политики ЦБ РФ в условиях неустойчивости внешних и внутренних факторов экономики неизбежно возникают разнообразные проблемы. Это и несовершенство законодательной базы, и риск денежно-кредитной сферы, отсутствие достаточного объема информации о денежно-кредитной сфере, нехватка наличных и безналичных денежных средств и другие.

Поэтому целесообразно оптимизировать денежно-кредитную политику ЦБ РФ .

Реализация эффективных мер по укреплению денежно-кредитной сферы экономики России и создания условий для повышения эффективности его регулирования при помощи политики Центрального Банка будет способствовать ожиданию финансовой и социальной жизни страны и ее стабильному развитию в будущем.

СПИСОКИСПОЛЬЗОВАННОЙЛИТЕРАТУРЫ

- Абрамова М.А., Основы экономической теории: практика [Электронный ресурс]/ М.А. Абрамова - режим доступа : http// www centen.pl. ru.14.03.2018.

- Агеев А.И. Деньги: Проблемы собственности и культуры [Текст]// Экономика и жизнь, № 8, 2016. С. 75. ISN 509589-0112-5

- Андрианов В. Деньги в мировой экономике: сравнительная конкурентоспособность [Текст] / Международная жизнь /, 2014, № 2. С.15. ISN 509589-0117

- Бабич А.М., Павлова Л.Н. Финансы: [Текст]/Учебник. – М.: ФБК-ПРЕСС, 2014.С.392. ISBN 509589000157

- Борисов А.Б. Большой экономический словарь. [Текст] – М.: Книжный мир, 2013.С.789. ISBN 5095899210а

- Борисов Е.Ф. Экономическая теория [Текст]/ Учебник. М.: Юрайт Издат, 2013.С 521. ISBN 571- 839589-01

- Владиславьев Д.Н. Основы экономической теории: практика [Электронный ресурс] / Д.Н. Владиславьев - режим доступа : http// www showpage.pl. ru.10.04.2014.

- Камаева В.Д. Экономическая теория: для ВУЗов [Электронный ресурс ]/ В. Д. Камаева, режим доступа : http// www psychoanaiysis.pl/ ru.12.04.2015.

- Ковалев В.В., Ковалев Вит.В. Финансы предприятий: [Текст]/ Учебное пособие. – М.: Проспект, 2014.С.254. ISBN 509589-25

- Основы национальной экономики.: [Текст] / Учебное пособие. /Под ред. док.экон.наук., проф. А.В. Сидоровича. – 2-е изд., перераб. и доп. – М.: Издательство “Дело и сервис”, 2014.С.403. ISBN 509589-0112-5

- Основные направления единой государственной денежно-кредитной политики на 2018 год.

- Финансовый менеджмент: [Текст] /Учебник / Под ред. Ковалевой А.М. – М.: ИНФРА-М, 2013.С.362. ISBN 509589-0117

- Финансы: [Текст] / Учебное пособие / Под ред. проф. А.М.Ковалевой. – М.: Финансы и статистика, 2014.С. 352. ISBN 509589-0117

- Финансы: [Текст] / Учебник для вузов / Под ред. проф. М.В.Романовского и др.. – М.: Перспектив: Юрайт, 2014.С.439. ISBN 614095895043

- Финансы. Денежное обращение. Кредит: [Текст]/Учебник для вузов / Под ред. проф. Г.Б.Поляка. – М.: ЮНИТН-ДАНА, 2013.С.537. ISBN 509589-081

- Финансы, денежное обращение и кредит: [Текст]/ Учебник. Краткий курс / Под ред. проф. Н.Ф.Самсонова. – М.: ИНФРА-М, 2014.С.312. ISBN 509589-0112-5

Харрис Л. Денежная теория / М., 2013. С.72. ISBN 509589-0117

- Экономика: [Текст]/ Учебник. – 3-е изд., перераб и доп. /Под ред. док.экон.наук., проф. А.С. Булатова. – М.: Экономистъ, 2014.С. 561. ISBN 82509589000-01

- Экономическая теория: [Текст] / Учебник для студентов высших учебных заведений. /Под ред. В.Д. Камаева. – 10-е изд., перераб. и доп. – М.: Гуманит. изд. центр ВЛАДОС, 2014.С.484. ISBN 509589-0117

- Экономическая теория. [Текст] /Под ред. А.И. Добрынина, Л.С. Тарасевича. ‑ 3-е изд. – СПб, изд-во СПбГУЭФ, изд-во «Питер», 2015.С.376. ISBN 6826-109589000с

- Экономическая теория: [Текст] / Учебник. /Под общей ред. проф. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. – М.: ИНФРА-М, 2015.С.419. ISBN 509589-0112-5

-

Андрианов В. Деньги в мировой экономике: сравнительная конкурентоспособность [Текст] / Международная жизнь /, 2018, № 2. С.15 ↑

- Управление рисками в денежных потоках (ООО «Русское Молоко»)

- Процессы принятия решений в организации ( ООО «Макдоналдс»)

- Особенности развития европейкой валютной системы

- Теория и практика разделения властей(Теоретические основы принципа разделения властей )

- Понятие и признаки права. Взаимосвязь объективного и субъективного права

- Сравнительная характеристика валютной системы России и зарубежных стран (Понятие денежной системы и ее правовое регулирование)

- Автоматизация учета банковских операций (Характеристика предприятия и его деятельность)

- Государственный бюджет как средство реализации финансовых функций государства

- Анализ и оценка клиентской базы банка (на примере Совкомбанка)

- Разработка сайта личной страницы фотографа «Konstantin B» (Основные требования к сайту)

- Управление заказами товаров на предприятии «The 7 hostels»

- Управление финансами ( Управление финансовой системой в РФ)