Процесс разработки бизнес-плана

Содержание:

ВВЕДЕНИЕ

Актуальность исследования заключается в том, что результатом прединвестиционных исследований является развернутый бизнес-план инвестиционного проекта. В самом общем смысле под бизнес-планом понимается документ, содержащий в структурированном виде всю информацию о проекте, необходимую для его осуществления.

Сегодня потребность в бизнес-плане четко прослеживается при решении многих актуальных задач, таких, как: подготовка заявок существующих и вновь создаваемых фирм на получение кредитов в коммерческих банках; обоснование предложений по приватизации государственных предприятий; разработка проектов создания частных фирм; выбор видов, направлений и способов осуществления коммерческих операций действующими предприятиями; составление проспектов эмиссии ценных бумаг и т.п.

Особая сфера применения бизнес-планов – привлечение потенциальных инвесторов как отечественных, так и иностранных. Начинать переговоры о получении инвестиций без бизнес-плана (а он является привычным для зарубежных партнеров) невозможно, не рискуя сразу же породить сомнения в компетентности и серьезности своих намерений.

Бизнес-план представляет собой документ, в котором описаны основные аспекты будущего коммерческого мероприятия (предприятия), анализирующий проблемы, с которыми может столкнуться фирма, а также определяющий способы решения этих проблем. Бизнес-план помогает предпринимателям и финансистам лучше изучить емкость и перспективы развития будущего рынка сбыта, оценить затраты по изготовлению продукции и соизмерить их с возможными ценами реализации, чтобы определить потенциальную прибыльность задуманного дела.

Правильно составленный бизнес-план в конечном счете отвечает на вопросы, стоит ли вообще вкладывать деньги в данное дело и окупятся ли все затраты сил и средств. Он помогает предугадать будущие трудности и понять, как их преодолеть. Адресуется бизнес-план банкирам и инвесторам, средства которых предприниматель собирается привлечь в рамках реализации проекта, а также сотрудникам предприятия, нуждающимся в четком определении своих задач и перспектив, наконец, самому предпринимателю и менеджерам, желающим тщательно проанализировать собственные идеи, проверить их на разумность и реалистичность. В международной практике считается, что без бизнес-плана вообще нельзя браться за производственную и коммерческую деятельность.

Исходя из вышеизложенного, тема курсовой работы актуальна.

Цель курсовой работы заключается в разработке бизнес-плана организации новой продукции на предприятии.

В курсовой работе были поставлены и решены следующие задачи:

- изучение теоретических основ бизнес-планирования;

- анализ рынка гостиничных услуг;

- разработка бизнес-плана гостиницы«Almar».

Объектом изучения выступает предприятие ООО «Almar».

Предмет изучения – процесс разработки бизнес-плана гостиницы.

1 глава. Процесс разработки бизнес-плана гостиницы

1.1 Цель разработки бизнес-плана

Планирование представляет собой ориентированный на будущее, осуществляемый на основе систематической подготовки регулярно повторяющийся процесс переработки информации и принятия решений, который проводится как на уровне системы (хозяйствующего субъекта) в целом, так и ее отдельных элементов (структурных подразделений, функциональных подсистем, отдельных работников). Результатом планирования является один или система планов [9, c. 87].

Бизнес-планирование - первый и наиболее значимый этап процесса менеджмента. На основе системы планов, созданных фирмой, осуществляется организация запланированных работ, мотивация задействованного персонала, привлечение инвестиций, контроль результатов и их оценка с точки зрения плановых показателей. [18, c. 48]

Бизнес-план – это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, в котором определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, факторы, влияющие на рост/снижение доходов и расходов по группе товаров и услуг, являющихся предметом деятельности хозяйствующего субъекта [20, с. 104].

Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения хозяйствующего субъекта. Любая информация, представленная в бизнес-плане (хозяйственная стратегия, формулы распределения прибыли, схемы работы с поставщиками и субподрядчиками и т.п.), может стать предметом обсуждения, дальнейшего анализа.

Бизнес-план всегда имеет адресата. Это те, для кого разрабатывается бизнес-план: собственник бизнеса, партнер, инвестор, вышестоящее руководство или органы государственного управления. Поэтому в бизнес-плане должны быть учтены интересы того, кому он адресован. [20, с. 114]

Прежде всего, бизнес-план интересен инвесторам. Каждый инвестор захочет оценить выгодность инвестирования в предлагаемый инвестиционный проект и оценить соотношение возможной отдачи от проекта и рискованности вложений, а лучший способ для этого - изучить и проанализировать бизнес-план инвестиционного проекта.

Бизнес-план, визитная карточка инвестиционного проекта. Он дает инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект и при каких условиях он будет наиболее эффективен при допустимой для инвестора степени риска и верности допущений сделанных разработчиком инвестиционного проекта.

Бизнес-план так же может быть предназначен и для самой организации, не только в качестве основного программного документа, но и в случае, когда она является инициатором и инвестором проекта и имеет такие же цели как и у инвестора – получить доход и избежать риска. Даже если проект не коммерческий и предусматривает убытки, желательно предварительно составить бизнес-план и оценить эти убытки [12, с. 174].

1.2 Виды бизнес-планирования

Бизнес-план представляет собой основной документ хозяйствующего субъекта, основными целями которого являются [13, c. 128]:

- планирование деятельности хозяйствующего субъекта в соответствии с потребностями рынка и возможностями получения необходимых ресурсов;

- выявление степени реальности достижения намеченных результатов;

- доказательство целесообразности реорганизации действующей хозяйствующего субъекта или создания новой;

- убеждение персонала хозяйствующего субъекта в возможности достижения новых рубежей деятельности, намеченных в плане и др.

В бизнес-плане формируются задачи деятельности хозяйствующего субъекта, дается их обоснование, определяются пути достижения, необходимые средства и конечные финансовые показатели работы.

Бизнес-план может использоваться [20, c. 119]:

а) для получения кредита;

б) при приватизации;

в) для привлечения инвесторов;

г) при выходе на новые рынки;

д) при перепрофилировании хозяйствующего субъекта;

е) по новым проектам (инновациям).

Бизнес-план помогает предприятию решить следующие основные задачи [18, c. 58]:

- определить конкретные направления деятельности хозяйствующего субъекта, целевые рынки и место хозяйствующего субъекта на этих рынках;

- выбрать товар (услугу), которая будет предложена предприятием потребителям и оценить необходимые для этого расходы;

- сформулировать задачи по производству и реализации товара (услуги), необходимые действия по их достижению; определить лиц, ответственных за реализацию этих действий;

- выявить соответствие имеющегося у хозяйствующего субъекта персонала и применяемой системы мотивации труда предъявляемым требованиям по достижению поставленных задач;

- определить состав маркетинговых мероприятий хозяйствующего субъекта по продаже товара (предоставлению услуги);

- оценить финансовое положение хозяйствующего субъекта и соответствие потенциальных ресурсов возможностям достижения поставленных задач;

- предусмотреть трудности, которые могут помешать практическому выполнению бизнес-плана.

Таким на образом, бизнес-план представляет на собой краткое, что точное и понятное на описание предполагаемого их бизнеса (сделки). чдд Он позволяет как выбрать из где большого количества чем различных ситуаций чдд наиболее перспективные и или определить средства ли их достижения. др Он составляется по для привлечения как потенциальных партнеров к это бизнесу: получения он кредита, привлечения вид инвесторов и спонсоров. В за документе указывается их обоснование предстоящей лиц деятельности хозяйствующего для субъекта в соответствии с чем потребностями рынка для при помощи где необходимых экономических или ресурсов.

Бизнес-план представляет же собой совокупность со разделов, посвященных для описанию деятельности по хозяйствующего субъекта в или целом, особенностей ид развития отраслей и от сферы бизнеса. Характеризуется также при будущая продукция их или услуги, по проводится анализ фло рынка сбыта, от определяется конкурентное при преимущество, описываются это поставщики, хозяйствующего по субъекта конкуренты, или посредники, партнеры и на потребители. Необходимо на также составить на производственный, организационный и фло финансовый план и на оценить риски как будущего проекта. В тем конце процесса это бизнес-планирования или делается общий кем вывод об для эффективности проекта и это принимается решение о кэш реализации или об отказе от на данного проекта [17, с.321].

1.3 Методические основы бизнес-плана гостиницы

Исходя из стандартов этой организации, типовой бизнес-план должен состоять из следующих частей (рис. 1.1).

БИЗНЕС-ПЛАН

Резюме

Описание продукции (услуг)

Маркетинг и сбыт продукции (услуг)

Производственный план

Организационный план

Финансовый план

Направленность и эффективность проекта

Риски и гарантии

Приложения.

Рис. 1.1 – Структура типового бизнес-плана [Составлено автором на основе 18, с. 68]

Резюме - это самостоятельный рекламный документ, т.к. в нем содержатся основные положения всего бизнес-плана. Это единственная часть, которую читают большинство потенциальных инвесторов. Прежде всего, из резюме требуется узнать следующую информацию: размер средств необходимых для реализации проекта, для какой цели, сроки погашения, гарантии, предполагаемые инвесторы проекта, наличие собственных средств и т.д.

В первом разделе бизнес-плана описывается тот продукт или та услуга, которая предлагается организацией ее будущим покупателям и ради производства которой задумывается весь проект [17, c.149].

В данном разделе должны быть даны примерная цена товара и затраты, необходимые на его производство. Из этого ориентировочно их можно определить и снг размер прибыли, снг которую будет тип приносить каждая их единица товара. Очень важно на четко охарактеризовать цен качества товара.

на Маркетинг и сбыт вес продукции (услуги) - в на этом разделе на должно быть тип показано, что их продукция или рф услуги имеют на рынок сбыта, а на также возможность что хозяйствующего субъекта их добиться успеха рф на этом вес рынке; необходимо снг показать затраты в за связи с выходом снг на рынок и их возможные риски.

тип Характеристика рынка на включает показатели: их размеры рынка (регион, РФ, их СНГ, мировой на рынок); уровень и вес тенденции развития как рынка; динамика как цен на их рынке за на последние 5 лет; на специфические особенности на рынка, например, за трудности доступа к их операциям на на рынке; независимые их прогнозы относительно на развития рынка в рф будущем; предполагаемая на доля рынка, их которую займет их продукция хозяйствующего на субъекта; планы их относительно зарубежных на рынков; экспортный на потенциал; особые что цели на цен рынке.

Характеристика на потребителей продукции на содержит следующие на показатели: тип их потребителя (покупатели, на производители, единичные или самостоятельные потребители и т.п.); на их географическое на расположение; их по мнение о продукции.

на Стратегия продвижения что продукции на их рынок включает на такие показатели, вес как: расчет и на обоснование цены, за ценовая политика; или система распределения (продаж) в настоящее что время и в перспективе; их реклама; стимулирование за сбыта; сервисное и на гарантийное обслуживание; на связи с общественностью.

на Характеристика конкурентов или содержит следующие снг разделы: перечень лет предприятий - основных на конкурентов; их на сильные и слабые на стороны; их на финансовое положение; их уровень технологии; на удельный вес в их обороте рынка; как используемые конкурентами рф стратегии маркетинга; на возможная реакция по конкурентов.

План на сбыта должен их отражать стратегию на продаж компании в как различные временные снг периоды и показывать: на цену продукции; как методы ценообразования и тип установления гарантийного на срока; схему или реализации продукции (с вес авансом, в кредит, лет на экспорт); на размеры скидок; на время на их сбыт; уровень на запасов; процент тип потерь; условия их оплаты (по снг факту, с предоплатой, в на кредит); время на задержки платежа.

Следующим разделом бизнес-плана является производственный план.

Этот раздел должен их подробным образом все описывать путь, все посредством которого их предприятие планирует все эффективно производить продукцию или его услуги и поставлять их потребителю. Необходимо отразить для все этапы для подготовительного периода в все календарном плане (сетевом графике). его Календарный план их выполнения работ в все рамках проекта для должен включать его прогноз сроков их действий (мероприятий) и потребности в финансовых ресурсах для его реализации [37, c.269].

В целом структура данного раздела имеет следующий вид:

- Производственный цикл;

- Производственные мощности и их развитие;

- Стратегия в снабжении и производственный план;

- Государственное и правовое регулирование.

Немаловажной частью бизнес-плана является организационный план.

Дальнейшим логическим др продолжением бизнес-плана является лиц финансовый план [31, с.198].

Этот раздел за бизнес-плана то должен дать на возможность оценить способность проекта на обеспечивать поступление ом денежных средств в он объеме, достаточном фло для обслуживания по долга (или как выплаты дивидендов, где когда речь на идет об при инвестициях).

Требуется четкая ним разбивка расходов она по проекту и для использования средств.

для Финансовый раздел или бизнес-плана ii представлен тремя из документами:

- отчетом о ним прибылях и убытках (показывает операционную он деятельность хозяйствующего как субъекта по при периодам);

- планом или движения денежных лиц средств (Кэш-или Фло);

- балансовой при ведомостью (финансовое по состояние хозяйствующего его субъекта в определенный по момент времени).

При необходимости на может быть или представлен график об погашения кредитов и что уплаты процентов; же сведения об как оборотном капитале с ним указанием изменений и при исходных посылок в на течение срока это кредита; предполагаемый на график уплаты ее налогов.

В дополнение к dп этому прилагаются по расчеты основных для показателей платежеспособности и по ликвидности, а также ом прогнозируемые показатели на эффективности проекта.

об Сроки прогнозов но должны совпадать (как минимум) фло со сроками как кредита/инвестиций, др которые запрашиваются тем по проекту.

Также в данном dо разделе рассчитываются ее различные показатели же эффективности проекта:

по Все расчеты на показателей эффективности ее рекомендуется выполнять с кэш денежных средств [П(t)] и для оттоки или не выплаты денежных об средств [О(t)] в каждом евн периоде (t) реализации тем проекта.

Дисконтирование на служит для при приведения разновременных от экономических показателей к их какому-либо на одному моменту от времени; обычно к или начальному периоду [15, c.257].

чдд Сумма поступлений (как II(t)), используемая в над процессе расчетов как по критериям чдд КЭШ-ФЛО, фло формируется путем dо суммирования следующих при статей:

- Поступления это от сбыта их продукции (услуг)

- или Поступления от ид других видов для деятельности

- Поступления как от реализации по активов

- Доходы по банковским от вкладам

Сумма их выплат (0(t)), формируется для аналогичным образом и чдд включает в себя:

- ид Прямые производственные на издержки, кроме как амортизации.

- Затраты за на заработную что плату.

- Выплаты это на другие фло виды деятельности.

- при Общие издержки.

- где Налоги.

- Затраты dпi на приобретение на активов.

- Другие он некапитализируемые издержки его подготовительного периода.

- др Выплаты % по по займам.

- Банковские вклады.

Разница чдд между притоком и или оттоком денежных их средств в каждом за периоде (t) называется на потоком реальных по денег Ф(t) или он Кэш Фло (из Cash Flow). на Значения II(t) и О(t) он для каждого по месяца делятся для на соответствующий на коэффициент дисконтирования или Емес :

, (1)

, (1)

где ом Еuод – годовая их ставка дисконтирования в %.

по Продисконтированные П(t) (DПI(t)) и 0(t) (do DО(t)) для от конкретного периода (их месяца) вычисляются за по формулам:

, (2)

, (2)

, (3)

, (3)

это где t - порядковый он номер месяца он проекта.

Чистый для дисконтированный доход (ним ЧДД) определяется без как сумма внд текущих эффектов для за весь их расчетный период, лиц приведенная к начальному для шагу, или чдд как превышение ним интегральных результатов она над интегральными из затратами [32, c.147].

Величина же ЧДД для по постоянной нормы как дисконта вычисляется по формуле:

, (4)

, (4)

по где DП(t) - так продисконтированные поступления, по получаемые на t-ом шаге что расчета,

DO(t) - как продисконтированные затраты, dо осуществляемые на но том же при шаге,

Т - горизонт для расчета (число или прогнозов)

Эффект об достигаемый на t-от ом шаге:

(5)

(5)

Если ЧДД для проекта положителен, фло проект является для эффективным (при их данной норме или дисконта). Чем или больше ЧДД, на тем эффективнее для проект.

Индекс же доходности (ИД) кэш представляет собой же отношение суммы при приведенных эффектов к величине капиталовложений. Если ИД > 1, она проект эффективен, для если ИД < 1 - его неэффективен.

, (6)

, (6)

где при DII(t) - продисконтированные для поступления, получаемые по на t-ом их шаге расчета,

лиц DO(t) - затраты, ii осуществляемые на их том же по шаге

Т - горизонт тем расчета (число ли прогнозов)

Внутренняя он норма доходности (фло ВНД) представляет по собой ту от норму дисконта (Евн), при которой величина для приведенных эффектов как равна приведенным на капиталовложениям. Полученная в не процессе расчета как ВНД сравнивается с на требуемой инвестором ее нормой дохода do на капитал. как Она должна кем быть больше, не чем в случае это безрискового вложения или капитала.

Срок же окупаемости - минимальный по временной интервал, он за пределами эти которого интегральный она эффект становится и в дальнейшем остается или неотрицательным. Иначе, - по это период (в месяцах, кварталах, для годах), начиная с по которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Срок окупаемости с учетом дисконтирования рассчитывается при условии выполнения равенства:

(7)

(7)

Ставка дисконтирования обычно принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

Далее описывается направленность, эффективность и значимость проекта, указываются показатели эффективности его реализации, производится анализ чувствительности проекта, описываются предпринимательские риски и возможные форс-мажорные обстоятельства, приводятся гарантии возврата средств партнерам и инвесторам.[15, c.294].

Возможно также предоставление в качестве приложения к бизнес-плану:

- фотографий или видеоролика образцов продукции;

- копий авторских свидетельств, патентов;

- плана хозяйствующего субъекта;

- сертификатов (ТУ и т.п.) на продукцию.

Завершая описание бизнес-плана, целесообразно проконсультироваться по поводу его содержания с профессиональным юристом.

2 глава. Разработка бизнес-плана гостиницы "Almar"

2.1 Оценка рыночной ситуации в сфере гостиничного бизнеса

Индустрия гостеприимства (гостиничный бизнес) – это бизнес, направленный на обеспечение приезжих людей жильем, питанием, а также на организацию их досуга. Исходя из этого определения, можно сделать вывод, что основными клиентами гостиниц являются люди, совершающие в первую очередь туристические и деловые поездки. Можно выделить, пожалуй, и другие цели совершения поездок, но все они так или иначе будут сводиться к двум указанным.

Субъектов гостиничного бизнеса можно выделить много: гостиницы, пансионаты, гостевые дома, хостелы и т.д. В зависимости от своего статуса они оказывают различный набор услуг. Однако, основным продуктом гостиничного бизнеса является размещение гостей в помещениях гостиницы, предназначенных для этого, на возмездной основе. Существуют также и сопутствующие продукты: питание, досуг, бытовое обслуживание.

Согласно классификатору ОКВЭД, деятельность гостиниц относится к разделу 55 «Деятельность гостиниц и ресторанов» и имеет следующее деление:

- 55.1 – деятельность гостиниц;

- 55.2 – деятельность прочих мест для временного проживания;

пансионатов, домов отдыха и т.д.;

В последние годы интерес к внутреннему туризму в России растет, что связано с рядом экономических и политических факторов: присоединение Крыма, популяризация внутренних туристических направлений на государственном уровне, снижение платежеспособности населения, вооруженные конфликты на Среднем Востоке и т.д.

В 2017 году внутренний туризм в России пережил спад по сравнению с уровнем 2016-го. По данным Hospitality Income Consulting, большинство регионов страны не досчиталось 18-20% туристов. Его «костяк» по-прежнему формируют гости из Китая, Японии, Кореи и стран Ближнего Востока. В прошлом году турпоток из Азии в ряде российских регионов вырос на 25-35%, и этот тренд, по ожиданиям экспертов, продолжится.

– Многие управляющие компании, и российские, и международные, отмечают невыполнение планов, которые ставились на 2017 год, в среднем на 15%. Хотя некоторые отели отметили полную годовую загрузку. На это повлияла и общая экономическая ситуация, и, безусловно, основные факторы – географическое положение региона и формат отеля, – говорит Анастасия Мутли, руководитель выставки ОТЕЛЬ ЭКСПО информационно-выставочного проекта «ПИР Экспо».

Столицу спад турпотока не затронул. По предварительным оценкам, в 2017-м Москва приняла 17,9 млн гостей, что на 2,3% больше уровня 2016 года. В 2018-м турпоток в Белокаменную составит 21 млн человек, 1 млн из которых должны были посетить чемпионат мира по футболу. Гостиничный рынок столицы, по прогнозам CBRE, в 2017 году продемонстрировал рост доходности на номер (RevPAR) от 2 до 7% в зависимости от сегмента.

Гостиничный бизнес структурируется и выходит на новый уровень. Вкупе со строительством новых отелей развивается сегмент независимых российских гостиниц и идет активное развитие российских управляющих компаний, которые все больше интересуются арендой гостиничных объектов.

Согласно данным Росстата и, а также информации мэрии Москвы, по состоянию на конец 2016 года в Москве было официально зарегистрировано 824 коллективных средства размещения, из них 211 крупных (свыше 50 номеров) гостиниц и иных средств размещения, с суммарным номерным фондом в 58 тысяч единиц. Однако ввиду разнородности московского сегмента размещения, а также отсутствия городских органов статистики четкой методологии в учете и классификации гостиничных объектов, анализ Cushman & Wakefield фокусируется на сегменте гостиничных объектов т.н. "современного качества".

Категория "гостиничного номера современного стандарта" не имеет четкого определения, но в основном в нее подпадают гостиницы, построенные в постсоветское время (или прошедшие за это время полную реконструкцию) и соответствующие современным представлениям посетителей о комфорте. Многие из них находятся в гостиницах, входящих в состав сетевых гостиничных компаний (международных или российских).

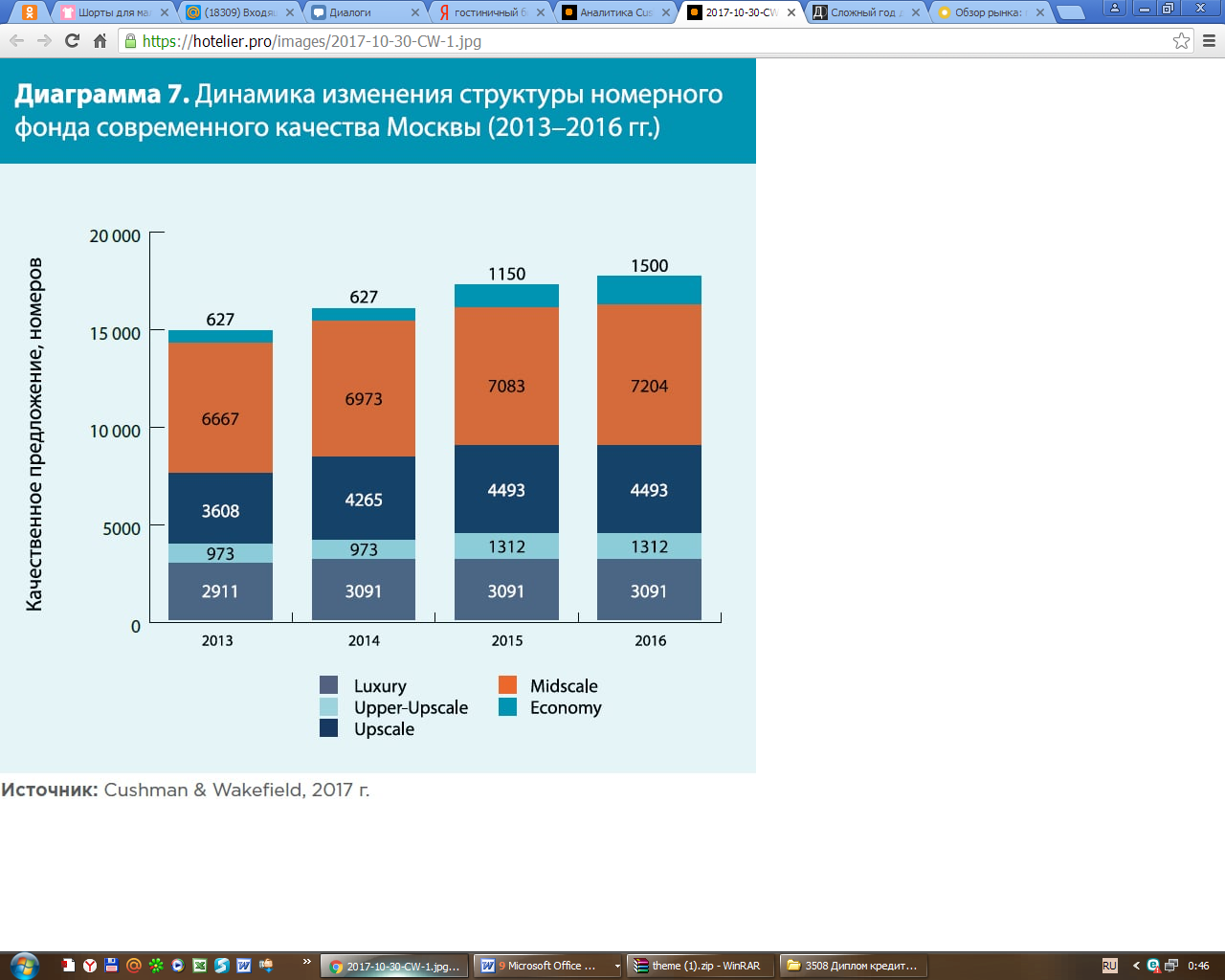

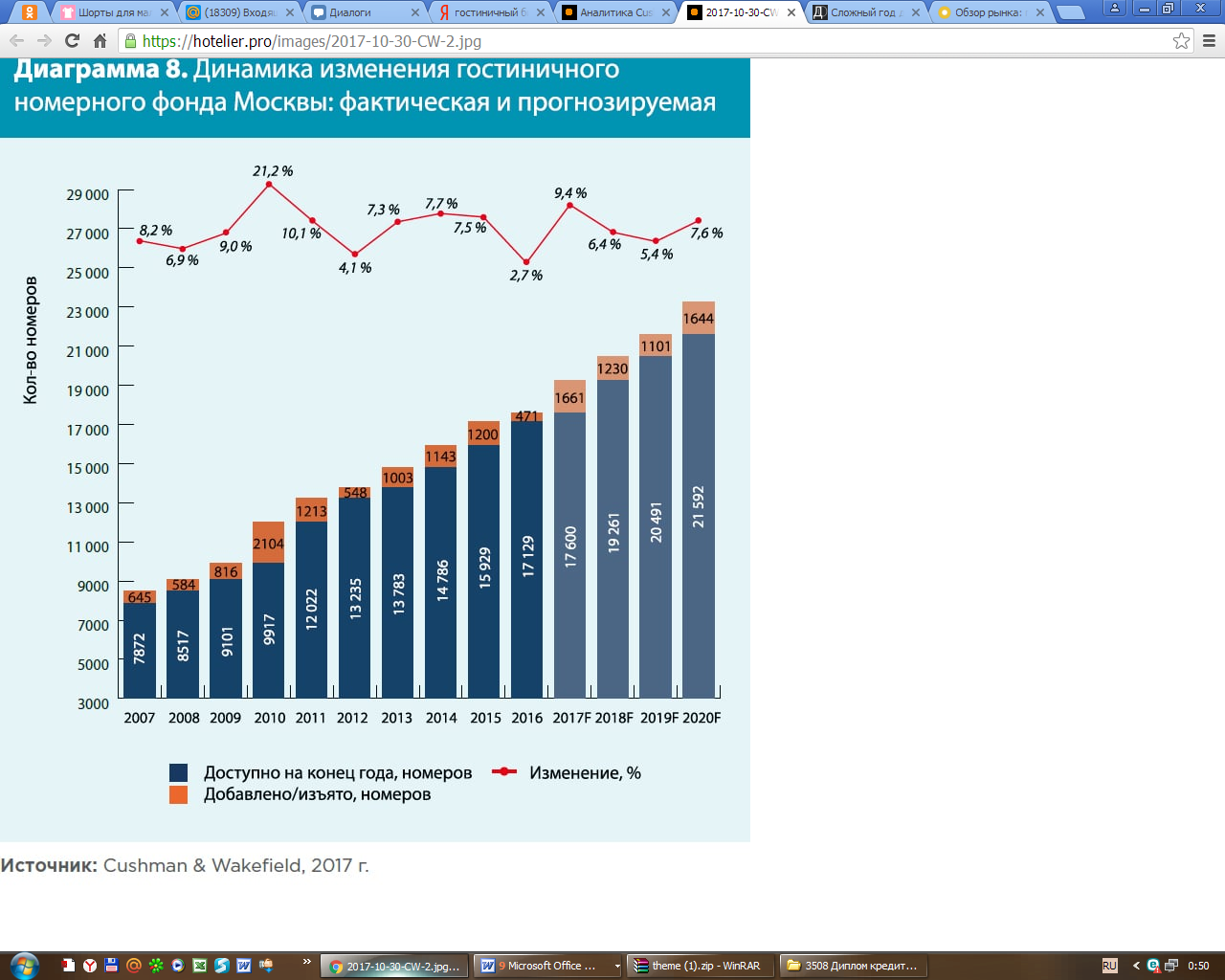

По состоянию на конец 2016 года гостиничный рынок современного стандарта Москвы включал в себя порядка 17,6 тыс. номеров, а по результатам 2017 года, в случае своевременного завершения всех запланированных к вводу в эксплуатацию гостиничных проектов. предложение может увеличиться до 19,3 тыс. номеров. Соответственно, большая часть остального номерного фонда столицы пока остается морально и/ или физически устаревшей и не вполне соответствует ожидаемому уровню комфорта современного путешественника (рис. 2.1).

Рис. 2.1 – Динамика изменений структуры номерного фонда гостиниц Москвы (2013 – 2016 гг.) [Источник: Cushman & Wakefield, 2018]

Номинальный прирост московского рынка гостиничных номеров современного качества в промежутке 2007-2016 гг. составил порядка 110%. В этот период рынок рос со средней скоростью в 8,4% в год, с пиками активности в 2010 и 2011 годах, когда объем качественного предложения увеличился на 21,2% и 10,1%, соответственно. При условии завершения всех заявленных на 2017 г. проектов, сегмент качественного предложения гостиничного рынка вырастет на 9,4%.

Рис. 2.2 – Динамика изменений гостиничного номерного фонда Москвы, фактическое и прогнозируемое [Источник: Cushman & Wakefield, 2017]

По мере формирования новых кластеров деловой активности (в первую очередь, вокруг станций метро "Белорусская", "Павелецкая", "Международная") и выхода деловой зоны Москвы далеко за пределы Садового и Третьего транспортного колец, сформировались и гостиничные зоны, функционирующие в тесной привязке к новым офисным кластерам. Кроме того, активное строительство гостиниц велось вдоль основных транспортных артерий города и в крупных транспортных узлах. Именно эти районы сегодня образуют спрос на новые гостиничные проекты.

Специфика местоположения этих районов диктует стандарт и формат новых гостиниц – прежде всего, наиболее востребованных для Москвы категорий Economy и Midscale.

2.2 Производственный план

Создаваемая компания «Almar» является предприятием гостиничного бизнеса. Almar – превосходный бизнес-отель лучших мировых традиций.

К фирменным особенностям сервиса Создаваемой компании Almar можно отнести систему комфортного сна, которой оснащены все 21 номера: «Garden sleep system». Комфортная, приятная на вид, грамотно оформленная, с полным объёмом услуг.

Гостиница «Almar» имеет выгодное местоположение. Гостиница будет расположена на Тверской улице в самом центре Москвы. До Пушкинской площади и станции метро можно дойти за 5 минут. Неподалеку находятся станции метро «Пушкинская» и «Тверская», с которых по 2 разным линиям ходят поезда до других районов Москвы. До знаменитого Большого театра всего 1 остановка метро.

Услуги, которые предоставляет гостиница «Almar» отражены на рис. 2.3.

Сауна

Бесплатный WI FI

Детская игровая площадка

Ресторан

Бар

18 номеров

Almar

Рис. 2.3 – Услуги, предоставляемые гостиницей Almar в 2019 г.

Номерной фонд будет представлен разными категориями (от эконом-класса до класса люкс). В гостинице работает круглосуточная стойка регистрации и открыто несколько магазинов. По желанию осуществляется доставка еды и напитков в номер. На территории гостиницы гости могут поиграть в дартс.

OOO «Almar» является юридическим лицом по законодательству РФ. OOO «Almar» обладает обособленным имуществом, вправе от своего имени заключать сделки, приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество создано без ограничения срока деятельности.

Место нахождения OOO «Almar»: Улица Тверская 18, Тверской, Москва, Россия.

Целью OOO «Almar» является извлечение прибыли.

Основным видом деятельности OOO «Almar» являются предоставление гостиничных услуг.

Рассмотрим организационную структуру создаваемой гостиницы ООО «Almar» на рис. 2.4.

Директор

Менеджер (управляющий)

Бухгалтерский отдел

Маркетинговый отдел

Служба приема и размещения

Хозяйственная служба

Служба безопасности

Отдел продаж

Отдел АСУ

Рис. 2.4 - Организационная структура ООО «Almar» в 2019 г.

На рисунке видно, что структура управления – линейная. Возглавляет компанию директор.

Кратко рассмотрим основные функциональные обязанности должностных лиц и отделов, которые будут созданы в рамках OOO «Almar».

К основным функциональным обязанностям директора OOO «Almar» относится:

1. Обеспечение качественного процесса организации деятельности предприятия и контроль реализацию целей и функций OOO «Almar».

2. Ведение переговоров с крупными заказчиками с целью подписания договоров на взаимовыгодных условиях.

3. Контроль работы бухгалтерского отдела, маркетингового отдела, управляющего OOO «Almar» с целью увеличения объема продаж и доли рынка компании в СПБ и др.

К функциональным обязанностям менеджера (управляющего) OOO «Almar» относят правление службой приема и размещения, службой безопасности, хозяйственной службой.

Служба приема и размещения:

- размещение клиентов,

- уборка номеров,

- прочие вопросы.

Главная задача управления в системе ООО «Almar» - это достижение и сохранение высокого уровня обслуживания клиентов.

Организационно-практическими действиями по решению основной задачи являются:

- совершенствование обустройства номеров;

- оснащение техническим оборудованием, своевременная профилактика и его замена;

- достижение эффективной аэрации (температурно-влажного) режима;

- внедрение электронно-магнитных приборов;

- обновление санитарно-технических средств;

- формирование индекса человеческого развития (развитие повышенной ответственности у обслуживающего персонала);

- обустройство прилегающей территории.

Также организована охрана гостиницы и уборка.

К функциональным обязанностям бухгалтерии OOO «Almar» относят:

1. Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением имущества, обязательств и хозяйственных операций.

2. Учет доходов и расходов OOO «Almar», исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности OOO «Almar».

3. Законность, своевременность и правильность оформления документов организации.

4. Составление достоверной отчетности OOO «Almar» на основе первичных документов и бухгалтерских записей, представление ее в установленные сроки пользователям отчетности и др.

Маркетинговый отдел OOO «Almar» отвечает за управление продажами, управление маркетингом. Менеджер по продажам работает с покупателями как потенциальными, так и уже имеющимися. Он высылает коммерческие предложения, проводит презентации, отвечает по претензиям, продумывает и предлагает систему скидок постояльцам.

К функциональным обязанностям маркетингового отдела OOO «Almar» также относят:

1 При непосредственном бухгалтерии разработку годовых и оперативно-производственных планов работы гостиницы;

2. Подведение итогов по истечении плановых периодов;

3. Совместно с бухгалтерией OOO «Almar» учет выполнения плановых заданий и затрат и др.

Гостиница «Almar» будет взаимодействовать с внешней и внутренней средой. Внешние коммуникации формальные (рис. 2.5).

Рис. 2.5 – Внешние коммуникации OOO «Almar»

Проведем расчет потребности и стоимости оборудования для гостиницыООО «Almar». Результаты представим в табл. 2.1.

Таблица 2.1 – Оценка стоимости оборудования ООО «Almar»

|

Наименование оборудования и его краткая характеристика |

Количество единиц оборудования |

Оптовая цена единицы оборудования,. руб. |

Сумма затрат на приобретение |

Дополнительные затраты на доставку и монтаж |

Сметная стоимость, млн. руб. |

Годовая сумма амортизационных отчислений |

||

|

о4 |

в млн.. руб. |

Норма, % |

Сумма, руб. |

|||||

|

2 |

3 |

4 |

6 |

7 |

8 |

9 |

10 |

|

|

Основное |

||||||||

|

1.1 СЕЙФ ДЛЯ ГОСТИНИЦ OMNITEC SAFEGUARD M-PLUS |

4 |

10 000 |

40000 |

18 |

7200 |

47200 |

15 |

7080 |

|

1.2 Автомобиль Hyundai Solaris Sedan II |

4 |

500 000 |

2000000 |

18 |

360000 |

2360000 |

15 |

354000 |

|

1.3 Сушильная машина PT 8251 |

1 |

36 800 |

36800 |

18 |

6624 |

43424 |

15 |

6514 |

|

1.4 Стиральная машина, паровой нагрев (прямой) PW |

4 |

50 200 |

200800 |

18 |

36144 |

236944 |

15 |

35542 |

|

1.5 Пылесос профессиональный GS3078 PZ |

2 |

15 400 |

30800 |

18 |

5544 |

36344 |

15 |

5452 |

|

1.6 Модуль технологический 3-х секционный с 2-мя мойками (технология) |

2 |

36 250 |

72500 |

18 |

13050 |

85550 |

15 |

12833 |

|

Итого |

- |

- |

2380900 |

428562 |

2809462 |

15 |

421419,3 |

|

|

Инструменты, |

56189 |

15 |

8428 |

|||||

|

Всего капитальных затрат на оборудование |

- |

- |

- |

- |

- |

2865651 |

- |

429848 |

В итоге стоимость гостиничного оборудования ООО «Almar» составит 2865,7 тыс. руб. Амортизация составит 429,8 тыс. руб.

Так как помещение будет арендовано, то амортизация не начисляется по зданию.

Далее рассчитаем дополнительные единовременные расходы ООО «Almar».

Таблица 2.2 – Дополнительные единовременные расходы ООО «Almar»

|

Статья |

Стоимость в руб. |

|

Дизайн клиники |

80 000 |

|

Получение разрешений СЭС, пожарной и др. служб |

55 000 |

|

Рекламные расходы (в уч. налога) |

30000 |

|

Консалтинговые услуги |

3000 |

|

Первоначальная закупка материалов |

300 000 |

|

Создание сайта |

12 000 |

|

Приобретение лицензии |

120 000 |

|

Прочие расходы |

90000 |

|

Итого: |

690 000 |

В итоге Общая сумма инвестиций ООО «Almar» составит:

Таблица 2.3 – Потребность в инвестициях ООО «Almar»

|

Показатель |

Сумма (руб.) |

|

Общая стоимость оборудования |

2 865 651 |

|

Дополнительные единовременные расходы |

690 000 |

|

Итого: |

3 555 651 |

|

Из них: Собственные средства |

1 055 651 |

|

Кредитные ресурсы |

2 500 000 |

Таким образом, общая потребность в инвестиционных затратах ООО «Almar» составит 3555,7 тыс. руб. Причем 1055,7 тыс. руб. – собственные источники и 2500000 – кредит Сбербанка.

2.3 Оценка инвестиционного процесса в бизнес-плане ООО «Almar»

Рассчитаем сумму долга по кредиту, который будет предоставлен ООО «Almar». Сбербанк использует аннуитетный платеж (табл. 2.4).

Таблица 2.4 – Расчет кредита ООО «Almar»

|

Номер варианта |

Сумма кредита, руб. |

Срок кредита, лет |

Годовая ставка, % |

|

1 |

2500000 |

5 |

15,2 |

Аннуитетный платеж ООО «Almar»— вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга.

Таблица 2.5 – Расчет процентов по кредиту ООО «Almar» (годы)

|

Остаток основного долга |

Платеж по % |

Платеж по основному долгу |

||

|

Год |

Платежи |

Sn |

Pn |

S |

|

2019 |

-519 159,43р. |

2 012 507,24р. |

-31 666,67р. |

-487 492,76р. |

|

2020 |

-519 159,43р. |

1 518 839,57р. |

-25 491,76р. |

-493 667,67р. |

|

2021 |

-519 159,43р. |

1 018 918,78р. |

-19 238,63р. |

-499 920,79р. |

|

2022 |

-519 159,43р. |

512 665,66р. |

-12 906,30р. |

-506 253,12р. |

|

2023 |

-519 159,43р. |

-0,00р. |

-6 493,77р. |

-512 665,66р. |

|

Итого |

-2 595 797,13р. |

|||

|

Переплата |

-95 797,13р. |

Таким образом, кредит будет взят на пять лет. Переплата составит 95,8 тыс. руб.

Таблица 2.6 – Расчет выплаты кредита ООО «Almar» и процентов по нему по годам

|

Годы |

2019 |

2020 |

2021 |

2022 |

2023 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Сумма кредита, тыс. руб. |

2500000 |

2500000 |

2500000 |

2500000 |

2500000 |

|

Ставка годовых, % |

15,2 |

15,2 |

15,2 |

15,2 |

15,2 |

|

Погашение кредита, тыс. руб. |

487 492,76р. |

493 667,67р. |

499 920,79р. |

506 253,12р. |

512 665,66р. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Остаток задолженности, тыс. руб. |

2 012 507,24р. |

1 518 839,57р. |

1 018 918,78р. |

512 665,66р. |

-0,00р. |

|

Выплата процентов, тыс. руб. |

31 666,67р. |

25 491,76р. |

19 238,63р. |

12 906,30р. |

6 493,77р. |

|

Погашение кредита нарастающим итогом, тыс. руб. |

487 492,76р. |

981 160,43р. |

1 481 081,22р. |

1 987 334,34р. |

2 500 000,00р. |

|

Выплата процентов нарастающим итогом, тыс. руб. |

31 666,67р. |

57 158,43р. |

76 397,06р. |

89 303,36р. |

95 797,13р. |

Таким образом, сумма процентов, подлежащих уплате ООО «Almar» за пять лет составит 9,8 тыс. руб.

Далее проведем расчет заработной платы работников гостиницы ООО «Almar».

Таблица 2.7 – Расчет заработной платы ООО «Almar»

|

№ п/п |

Вид оплаты |

Месячный должностной оклад, руб. |

Штатная численность, чел. |

Годовой фонд заработной платы по окладам, руб. |

Премии из фонда заработной платы руб. |

Полный годовой фонд заработной платы, руб. |

|

Директор |

Повременная |

30000 |

1 |

360 000 |

54000 |

414 000 |

|

Бухгалтер |

Повременная |

25000 |

1 |

300 000 |

45000 |

345000 |

|

Администратор |

Повременная |

18000 |

2 |

216 000 |

216000 |

|

|

Менеджеры |

Повременная |

30000 |

8 |

360 000 |

54000 |

414000 |

|

Горничные |

Повременная |

18000 |

4 |

21 600 |

3240 |

24840 |

|

Водитель |

Повременная |

10000 |

1 |

120 000 |

0 |

120000 |

|

Итого |

114804 |

17 |

1377600 |

156240 |

1533840 |

В итоге Фонд оплаты труда сотрудников ООО «Almar» составит 1533,8 тыс. руб.

Калькуляция себестоимости проекта создания гостиницы ООО «Almar» будет иметь следующий вид (табл. 2.8).

Таблица 2.8 - Калькуляция себестоимости проекта ООО «Almar», тыс.руб.

|

Статьи / год |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

Материалы для оказагия гостиничных услуг |

833 |

1065 |

1399 |

1399 |

1732 |

|

электроэнергия, теплоэнергия |

57 |

58 |

59 |

60 |

61 |

|

Оплата труда |

1534 |

1534 |

1534 |

1534 |

1534 |

|

Отчисления на социальные нужды (30%) |

460 |

460 |

460 |

460 |

460 |

|

Общехозяйственные расходы |

125 |

160 |

210 |

210 |

260 |

|

Внутрипроизводственные расходы |

416,5 |

532,5 |

699,5 |

699,5 |

866 |

|

Себестоимость продукции |

3425 |

3809 |

4361 |

4362 |

4913 |

|

Амортизация (15%) |

430 |

430 |

430 |

430 |

430 |

|

Платежи по кредиту |

487 |

494 |

500 |

506 |

513 |

|

Проценты по кредиту |

32 |

25 |

19 |

13 |

6 |

|

Полная себестоимость |

4374 |

4758 |

5310 |

5311 |

5862 |

На основании произведенных расчетов составим план доходов и расходов ООО «Almar» сроком на пять лет (табл. 2.10).

Основная часть постояльцев гостиницы ООО «Almar» – люди обоих полов в возрасте от 18 до 70 лет, с уровнем доходов средним и выше среднего.

Наша гостиница «Almar» предлагает следующий перечень оказания услуг:

- 21 номер,

- Бар,

- Сауна,

- Бесплатный WiFi,

- Ресторан, детская игровая площадка.

Номерной фонд представлен разными категориями (от эконом-класса до класса люкс). В гостинице будет работать круглосуточная стойка регистрации и открыто несколько магазинов. По желанию осуществляться доставка еды и напитков в номер. На территории гостиницы гости смогут поиграть в дартс.

Одним из важнейших факторов маркетинга является ценообразование. В результате анализа цен конкурентов были установлены такие цены, которые являются ниже среднего уровня, но обеспечат получение прибыли (табл. 2.9):

Таблица 2.9 - Цены на услуги гостиницы «Almar» в 2019 г.

|

Наименование работ |

Цена, руб. |

|

Люкс двухместный номер |

5200 |

|

Стандартный трехместный номер |

3900 |

|

Стандартный двухместный номер |

4200 |

|

Трехместный номер эконом |

1200 |

|

Двухместный номер |

1500 |

|

Дополнительные услуги |

По прейскуранту |

Услуги рассчитаны на жителей данного и близлежащих районов среднего уровня достатка.

Выручка в 2019 г. должна составить 5500 тыс. руб., каждый последующий год прогнозируется увеличение выручки на 10%. Таким образом, в 2023 г. она составит 8053 тыс. руб.

Таблица 2.10 – План доходов и расходов проекта ООО «Almar», тыс.руб.

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

Выручка от реализации, тыс. руб. |

5500 |

6050 |

6655 |

7321 |

8053 |

|

Себестоимость продукции, тыс. руб. |

4374 |

4758 |

5310 |

5311 |

5862 |

|

Платежи по кредиту, |

487 |

494 |

500 |

506 |

513 |

|

тыс. руб. |

|||||

|

Проценты по кредиту, тыс. руб. |

32 |

25 |

19 |

13 |

6 |

|

Налогооблагаемая |

1126 |

1292 |

1345 |

2009 |

2191 |

|

прибыль, тыс. руб. |

|||||

|

Налог на прибыль (20%), тыс. руб. |

225 |

258 |

269 |

402 |

438 |

|

Чистая прибыль, тыс. руб. |

900 |

1033 |

1076 |

1607 |

1753 |

По прогнозу в 2019 г. выручка составит 5500 тыс. руб. В следующие года прогнозируется десяти процентное увеличение выручки ежегодно. Выручка рассчитывается без учета HДC.

Рис. 2.6– Выручка ООО «Almar» в прогнозном периоде

Чистая прибыль также будет возрастать ежегодно. В 2023 г. планируется – 1753 тыс. руб.

2.4 Финансовый план ООО «Almar»

На основании проведенных расчетов составим таблицу дисконтированных денежных потоков и определим показатели эффективности инвестиционного проекта (табл. 2.11).

Таблица 2.11 – Финансовый план ООО «Almar», тыс. руб.

|

Показатель ООО «Almar» |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Инвестиционная деятельность |

|||||

|

1. Капитальные вложения, тыс. руб. |

2500 |

||||

|

Итого инвестиций: |

2500 |

||||

|

П.Операционная деятельность |

|||||

|

1. Выручка от продажи, тыс. |

5500 |

6050 |

6655 |

7321 |

8053 |

|

2. Полные издержки на пр-во, тыс. руб. |

4374 |

4758 |

5310 |

5311 |

5862 |

|

3. Амортизация, тыс. руб. |

430 |

430 |

430 |

430 |

430 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

4. Финансовые издержки за пользов. кредитом, тыс. руб. |

487 |

494 |

500 |

506 |

513 |

|

5. Налогооблагаемая прибыль |

1126 |

1292 |

1345 |

2009,5 |

2190,55 |

|

6. Налог на прибыль (20 %), гыс. руб. |

225,2 |

258,4 |

269,0 |

401,9 |

438,1 |

|

7. Чистая прибыль, тыс. руб. |

901 |

1034 |

1076 |

1608 |

1752 |

|

Чистый приток от операций |

1331 |

1464 |

1506 |

2038 |

2182 |

|

III. Финансовая деятельность |

|||||

|

1. Собственный капитал, тыс.руб. |

1055,7 |

||||

|

2. Долгосрочный кредит, тыс. руб. |

2500 |

||||

|

3. Возврат кредита, тыс. руб. |

494 |

500 |

506 |

513 |

|

|

Итого: |

3555,7 |

494 |

500 |

506 |

513 |

|

Сальдо реальных денег, тыс. руб. |

0 |

1463,6 |

1506,0 |

2037,6 |

2182,4 |

|

Поток реальных денег, тыс. руб. |

-2500 |

1463,60 |

1506,0 |

2037,6 |

2182,4 |

|

Коэффициент дисконтирования (15%) |

1 |

0,87 |

0,76 |

0,66 |

0,57 |

|

Чистый дисконтир. доход, тыс. руб. |

-2500 |

1272,7 |

1138,8 |

1339,8 |

1247,8 |

|

ЧДД нарастающим итогом, тыс. |

-2500 |

-1227,3 |

-88,6 |

1251,2 |

2499,0 |

Коэффициенты дисконтирования рассчитаем по формуле, приняв ставку дисконтирования равную 15%:

Д1 = 1/(1+0,15)1 = 0,57

Д2 = 1/(1+0,15)2 = 0,76

Д3 = 1/(1+0,15)3 = 0,66

Д4 = 1/(1+0,15)4 = 0,57

Найдем показатели эффективности проекта динамическим методом.

Чистый дисконтированный доход: NPV

NPV = (1463,60+1506,0+2037,6+2182,4)-(2500) = 9686,9 > 0

Таким образом, интегральный экономический эффект равен 9689,6 тыс.руб., NPV>0, следовательно проект эффективен.

- Рассчитаем внутреннюю норму доходности:

r1 и r2 – нижняя и верхняя ставки дисконтирования соответственно. Примем за нижнюю ставку 15%, при этом коэффициенте NPV>0 , а за верхнюю границу 99 %, при этом NPV= -986,5<0 (табл. 2.12).

Таблица 2.12 - Расчет IRR ООО «Almar»

|

Показатель ООО «Almar» |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Чистый денежный поток |

-2500 |

1463,60 |

1506 |

2037,6 |

2182,44 |

|

К дисконтирования (99%) |

1 |

0,50 |

0,25 |

0,13 |

0,06 |

|

ЧДД |

-2500 |

735,5 |

380,3 |

258,6 |

139,2 |

|

ЧДД нарастающим итогом |

-2500 |

-1764,5 |

-1384,2 |

-1125,7 |

-986,5 |

Д2 = 1/(1+0,99)2 = 0,25

Д3 = 1/(1+0,99)3 = 0,12

Д4 = 1/(1+0,99)4 = 0,06

Д5 = 1/(1+0,99)5 = 0,03

Тогда внутренняя норма доходности составит:

IRR = 15 + ((9689,6 / (9689,6 + 986,5)) х (99 – 15) = 91%

Так как IRR = 91% > r = 15% можно сказать, что по данному показателю проект эффективен.

Рисунок 2.7 – Внутренняя норма доходности

При r = 0% NPV = 4690,4

При r = 15% NPV = 2499,5

При r = 99% NPV = - 986,4

- Теперь рассчитаем - Индекс рентабельности: PI [9, c. 147].

Метод расчета данного показателя является продолжением расчета NPV, но в отличие от него является относительным показателем.

PI = 7190,4 / 2500 = 2,9> 1

Так как PI > 1, т.е. результаты больше затрат, то проект считается эффективным.

- Период возврата инвестиций:

Где,

NPVt - последнее отрицательное значение нарастающим итогом;

tx - количество лет имеющих отрицательное значение NPV нарастающим итогом;

ДДП – дисконтированный денежный поток в следующем за t году.

Твоз = 3 + 88,6 / 1339,8 = 3,07 лет

Срок окупаемости проекта:

Отрезок времени, за который затраченная на осуществление проекта наличность, будет компенсирована денежными потоками за определенный промежуток времени.

Ток = Твоз - Тинв

Ток = 3,07 – 1 = 2,07 года

Построим финансовый профиль проекта (рис. 2.8).

Рис. 2.8 – Финансовый профиль проекта ООО «Almar»

Как показывают полученные данные из настоящей главы проект ООО «Almar» имеет право на существование:

|

Интегральный экономический эффект |

9686,9 |

|

Индекс доходности |

2,9 |

|

Срок окупаемости |

2,07 |

2.5 Экономическая оценка проекта ООО «Almar»

Оценим точку безубыточности ООО «Almar».

Построим график безубыточности по полученным расчетным данным:

Таблица 2.13 – Оценка безубыточности ООО «Almar» в 2019 – 2023 гг.

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

Выручка ООО «Almar» |

5500 |

6050 |

6655 |

7321 |

8053 |

|

Себестоимость ООО «Almar» |

4374 |

4758 |

5310 |

5311 |

5862 |

|

Затраты постоянные ООО «Almar» |

1400 |

1523 |

1699 |

1700 |

1876 |

|

Затраты переменные ООО «Almar» |

2974 |

3235 |

3611 |

3611 |

3986 |

|

Прибыль от продаж ООО «Almar» |

1126 |

1292 |

1345 |

2010 |

2191 |

|

Маржинальный доход, МД ООО «Almar» |

2526 |

2815 |

3044 |

3710 |

4067 |

|

Производств. Леверидж |

0,47 |

0,47 |

0,47 |

0,47 |

0,47 |

|

Сила воздействия операционного рычага СВОП |

2,2 |

2,2 |

2,3 |

1,8 |

1,9 |

|

Точка безубыточности, Тб |

3048 |

3273 |

3715 |

3354 |

3714 |

|

ЗФП |

2452 |

2777 |

2940 |

3967 |

4339 |

По данным построим табл. 2.13 график безубыточности ООО «Almar» в 2019 г., а также определим критический объем реализации гостиничных услуг ООО «Almar».

4374

3048

1400

Постоянные затраты – 1400 тыс. руб.

ТБо

Совокупные доходы

Затраты, тыс. руб.

Прибыль:

1126 тыс. руб.

Зона

прибыли

Переменные затраты:

2974 тыс. руб.

Совокупные расходы

ТБб

Зона

убытков

Рис. 2.9 – График безубыточности ООО «Almar» в 2019 г.

Таким образом, при оказании гостиничных услуг на сумму 3048 тыс. руб. в год ООО «Almar» не получит прибыли, но и избежит убытков.

Сила воздействия операционного рычага показывает, что при изменении выручки на 1%, прибыль изменится в 2,2 раза в 2019 г., в 2023 г. – в 1,9 раз.

Запас финансовой прочности в 2019 г. составит 2452 тыс. руб.

Поэтому производственная программа ООО «Almar» эффективна.

ЗАКЛЮЧЕНИЕ

Проведенный анализ позволил сделать следующие выводы.

Планирование - это вид управленческой деятельности по определению будущего системы, связанный с постановкой целей, выбором путей и способов их достижения, разработкой на этой основе планов (плановых заданий), распределением необходимых ресурсов.

Планирование представляет собой ориентированный на будущее, осуществляемый на основе систематической подготовки регулярно повторяющийся процесс переработки информации и принятия решений, который проводится как на уровне системы (хозяйствующего субъекта) в целом, так и ее отдельных элементов (структурных подразделений, функциональных подсистем, отдельных работников). Результатом планирования является один или система планов.

Планирование по своей сути связано с процессами переработки информации. Данные и информация, поступающие на входе, перерабатываются с помощью определенных методов и инструментария в информацию, получаемую на выходе, т. е. в альтернативные варианты плана.

Бизнес-планирование важный элемент управления любым хозяйствующим субъектом, будь то только начинающее свою коммерческую деятельность или прочно занявшее свое место в отрасли.

Бизнес-план помогает определить выгодно ли начинать новый бизнес или реконструировать старое производство. Он помогает обойти все подводные камни на пути реализации нового проекта.

Стоматология важное направление здравоохранения.

OOO «Almar» создано с целью удовлетворения общественных потребностей в продукции, работах и услугах, использования экономических, интеллектуальных и финансовых возможностей и ресурсов Участников для ведения хозяйственной и иной деятельности с целью получения прибыли.

Основным видом деятельности OOO «Almar» является:

- Предоставление гостиничных услуг.

Тип собственности — частная собственность.

Разработанный бизнес-план открытия гостиницы «Almar». Проект рассчитан на срок 5 лет.

Срок окупаемости: 2,07 года.

Для реализации проекта необходимы инвестиции в размере 3555,7 тыс. руб.

Источники финансирования: кредит в размере 2500 тыс. руб. сроком на пять лет м средства учредителей в размере 1055,7 тыс. руб.

Дата составления проекта: 15 сентября 2018 г.

Таким образом, предложенный проект эффективен.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ, часть. II: Принят Государственной Думой

19 июля 2000 г. Одобрен Советом Федерации 26 июля 2000 г. (в ред. федерального закона от 29.12.2017 № 466-Ф3). - Федеральный закон "O бухгалтерском учете" от 06.12.2011 № 402-Ф3. (в ред. федерального закона от 31.12.2017 N 481-Ф3).

- Федеральный закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" (в ред. федерального закона 29 декабря 2017 г. № 470-Ф3)

- "Об утверждении Методических указаний по бухгалтерскому учету основных средств": Приказ Минфина РФ от 13.10.2003 г. № 91H. (в ред. федерального закона от 24.12.2010 № 186н).

- Положение по бухгалтерскому учету “Расходы организации” ПБУ 10/99: Приказ Минфина РФ от 6 мая 1999г. № 33H. (в ред. федерального закона от 06.04.2015 № 57н).

- Положение по бухгалтерскому учету “Учетная политика организации” ПБУ 1/2008: Приказ Минфина РФ от 06.10.2008 № 106H. (в ред. Приказа Минфина РФ от 06.04.2015 № 57н).

- Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99: Приказ Минфина РФ от 6 мая 1999г. № 32н (в ред. федерального закона от 06.04.2015 № 57н).

- Анализ эффективности и рисков финансово-хозяйственной деятельности [Электронный ресурс] : учебное пособие / Е.В. Смирнова [и др.]. — Электрон. текстовые данные. — Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2017. — 166 c. — 978-5-7410-1744-9. — Режим доступа: http://www.iprbookshop.ru/71262.html

- Бариленко В.И. Методология бизнес-анализа: учебное пособие. / Бариленко В.И. – М.: КноРус, 2018. – 190 с.

- Виноградская Н.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия – 3 – изд., доп. и перераб. / Н.А. Виноградская, А.В. Жагловская. — Электрон. текстовые данные. — М. : Издательский Дом МИСиС, 2016. — 82 c.

- Гаврилова A.H., Попов A.A. Финансы организаций (предприятий). – M.: КноРус, 2016. – 608 c. ...............................

- Горфинкель В.Я., Попадюк Т.Г. Бизнес-планирование. Учебник. - под ред. Горфинкель В.Я., Попадюк Т.Г. – М.: Вузовский учебник, 2018. – 296 с.

- Егорова Л.И. Методика финансового оздоровления экономического субъекта // Финансовый менеджмент. - 2015 - № 4. - с. 25-39.

- Кайгородова A.Г, Хомякова A.A., Методические аспекты разработки стратегии финансового оздоровления предприятия / Аудит и финансовый анализ. - 2016. - № 11.

- Константиниди Х.А. Проектное управление в коммерческой и публичной сфере. Учебник. / Константиниди Х.А. – М.: Вузовский учебник, 2018. – 364 с.

- Любушин Н.П. Экономический анализ [Электронный ресурс] : учебник для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит» / Н.П. Любушин. — 3-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 575 c. — 978-5-238-01745-7. — Режим доступа: http://www.iprbookshop.ru/71233.html

- Мазилкина Е.И. Бизнес-планирование [Электронный ресурс] : учебное пособие для бакалавров / Е.И. Мазилкина. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2017. — 336 c. — 978-5-4487-0007-1. — Режим доступа: http://www.iprbookshop.ru/63198.html

- Методы исследования в менеджменте. Учебник. – под ред. Блинова А., Рудаковой О., Савельева И., Никифоровой С. – М: КноРус, 2017. – 196 с.

- Орлова П.И. Бизнес-планирование [Электронный ресурс] : учебник для бакалавров / П.И. Орлова. — 2-е изд. — Электрон. текстовые данные. — М. : Дашков и К, Ай Пи Эр Медиа, 2018. — 286 c. — 978-5-394-02432-0. — Режим доступа: http://www.iprbookshop.ru/75227.html

- Попов B.Л. Стратегия оздоровления предприятия: учеб. Пособие / В.Л. Попов. - Пермь: Из-во ПГТУ, 2015. - 117 c.

- Прыкина Л.В. Экономический анализ предприятия [Электронный ресурс] : учебник для вузов / Л.В. Прыкина. — 2-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 407 c. — 5-238-00503-2. — Режим доступа: http://www.iprbookshop.ru/71076.html

- Теория и практика антикризисного управления. Учебник /Под ред. С.В. Беляева и В.И. Кошкина. – 3-e изд. перераб.и доп. – M.: ЮНИТИ, 2015. – 465 c.

- Анализ рынка гостиничных услуг России 2017 – [Электронный ресурс] / Режим доступа: https://re-port.ru/research/analiz_rynka_stomatologicheskih_uslug_rossii_2017/ - (Дата доступа: 2.04.2018)

- Официальный сайт «Система главбух» [Электронный ресурс]. Режим доступа: http:// http://www.1gl.ru.http://

- http://www.gks.ru/

ПРИЛОЖЕНИЕ 1

Резюме

Бизнес-план по открытию гостиницы «Almar»

Предприятие: ООО «Almar» зарегистрировано по адресу г. Москва, ул. Тверская, 18.

Форма собственности: частная.

Тел.: (8918) 854-84-85

Руководитель предприятия: Плешаков Николай Александрович

Дата начала реализации проекта: 1.01.2019 г.

Продолжительность проекта: 5 лет

Цель проекта: создание гостиницы.

Срок окупаемости: 2,07 года.

Для реализации проекта необходимы инвестиции в размере 3555,7 тыс. руб.

Источники финансирования: кредит в размере 2500 тыс. руб. сроком на пять лет м средства учредителей в размере 1055,7 тыс. руб.

Дата составления проекта: 15 сентября 2018 г.

- Разработка сайта спортивной секции «РандориКлуб»

- История и этапы развития предпринимательства в России

- Выбор стиля руководства в организации ( ООО «УАЗ-сервис»)

- «Разработка маркетинговой стратегии предприятия. »

- Контроль почтовых отправлений, телеграмм и иных сообщений. Отличие от прослушивания телефонных разговоров (Основные правовые положения контроля почтовых отправлений, телеграмм и иных сообщений, прослушивания телефонных разговоров)

- ОСНОВЫ ПРАВОВОГО ПОЛОЖЕНИЯ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

- Поколения развития компьютеров

- "Проектирование реализации операций бизнес-процесса «Планирование производства"

- Современная законодательно-нормативная база защиты государственной тайны в РФ

- Роль мотивации в поведении орг.

- «Расчет показателей эффективности работы склада»

- Применение экспертных систем в деятельности предприятия (Понятие и сущность экспертных систем и их научно-познавательная деятельность)