Процесс построения модели управленческого решения

Содержание:

Введение

Актуальность темы объясняется тем, что в современных условиях российской экономики разработка эффективных решений является основополагающей предпосылкой обеспечения конкурентоспособности продукции и самой организации на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-политических отношений на предприятии, создания положительного имиджа.

Конечным результатом деятельности менеджера является принятие управленческих решений. В расширенном понимании принятия решений отождествляется со всем процессом управления. В узком смысле принятия решений рассматривается только, как выбор лучшего решения из многочисленных альтернатив. Процесс принятия решений состоит не только из выбора лучшего варианта, но и по поиску альтернатив, установление критериев оценки, выбора способа оценки альтернатив и т.д. Следовательно, принятие управленческих решений – это процесс, который начинается с констатации возникновения проблемной ситуации и завершается выбором решения, то есть выбором действия, которая направлена на устранение проблемной ситуации.

Одним из самых сложных этапов рациональной технологии принятия решений является поиск альтернативных вариантов. В управленческой практике используются разнообразные методы творческого поиска альтернативных вариантов, которые условно разделяют на три группы:

качественные методы;

количественные методы;

методы моделирования.

Качественные методы используют тогда, когда факторы, определяющие принятие решения, нельзя количественно охарактеризовать или они вообще не поддаются количественному измерению. К качественным методам относятся: метод экспертных оценок, метод мозгового штурма, метод ключевых вопросов, метод номинальной группы, метод свободной ассоциации.

Количественные методы используют, когда факторы, определяющие принятие управленческих решений могут быть измерены количественно. Существуют следующие виды количественных методов: метод абсолютных, относительных и средних величин; метод сравнения; метод группировки; метод цепных подстановок; балансовый метод; графический; метод экономико-математического моделирования; методы математического программирования; методы экономической кибернетики.

Методы моделирования используют для оптимизации процессов управления. Характерной чертой методов моделирования является выделение четырех составляющих в процессе принятия решений - это задача - модель - метод - условия применения.

Целью исследования является: изучение теоретических и практических аспектов разработки процесса построения модели управленческого решения.

Основные задачи по достижению цели:

- уточнить сущность управленческих решений;

- исследовать качество и эффективность управленческих решений;

- проанализировать применение экономико-математического моделирования при оценке управленческих решений;

- привести организационно-экономическую характеристику предприятия;

- выполнить анализ эффективности деятельности предприятия;

- рассмотреть использование экономико-математического моделирования при принятии управленческих решений;

- разработать направления совершенствования системы принятия решений на предприятии с использованием экономико-математического моделирования.

Оптимальной деятельности предприятия способствуют принятые и реализованные рациональные решения. В основе разработки рационального решения проблемы лежит объективный и многосторонний анализ условий, в которых предприятие действует в каждый период времени, а также тенденции, которые будут иметь место в дальнейшем.

Важность выработки и принятия рационального решения проблемы это определяющий шаг менеджера. Ход реализации начинается с планирования или составления графика работ по реализации. Предусматриваются конкретные исполнители, сроки и способы их достижения результатов, необходимые материальные и финансовые средства. Планом предусматривается контроль за ходом выполнения решения и итоговый контроль после снятия проблемы.

Объектом исследования является: ООО «СЦ ГАРАНТ Северо-Запад».

Глава 1. Теоретические аспекты процесса построения модели управленческого решения

1.1 Сущность управленческих решений

Многие крупные ученые занимались проблемами теории и практики разработки эффективных решений. Любая теория начинается с классификации объекта исследования, т.е. выделения однотипных групп. В результате была составлена следующая классификация УР (рис. 1.1):

Управленческие решения

Масштаб

воздействия:

Организация:

Функциональная

направленность:

планирующие, организующие, активизирующие, координирующие, контролирующие, информирующие

общие и частные

индивидуальные, коллегиальные, корпоративные

Прогнозируемые результаты:

Время действия:

с определенным результатом, с вероятностным исходом

Причины:

стратегические, тактические,

оперативные

ситуационные,

по предписанию, программные, инициативные, сезонные

Число критериев:

Направление

воздействия:

Однокритериальные, многокритериальные

внутренние,

внешние

Характер разработки и реализации:

Методы переработки информации:

уравновешенные, импульсивные, инертные, рискованные, осторожные

Способ фиксации:

письменные,

устные

алгоритмические, эвристические

Глубина

воздействия:

Ограничения на

ресурсы:

Повторяемость

выполнения:

однотипные,

разнотипные,

инновационные

одноуровневые,

многоуровневые

с ограничениями, без ограничений

Рис. 1.1. Классификация управленческих решений

Рассмотрим более подробно данную классификацию.

Функциональная направленность определяется общей функцией управления, которая инициировала разработку УР (управленческих решений). Решения могут разрабатываться для осуществления плановых мероприятий в компании или подразделениях. В этих решениях определяются необходимые параметры для стратегического или тактического планирования деятельности компании. Большая группа УР посвящена организационным проблемам функционирования компании, например, совершенствованию организационной структуры управления, расширению компании. Для эффективного управления персоналом разрабатываются решения по различным аспектам активизации деятельности работников компании.

Координирующие УР необходимы для согласования изменяющихся условий внешней и внутренней среды для обеспечения возможной гармонизации в деятельности компании, например, решения, связанные с изменениями закупочно-сбытовой политики компании, изменениями в штатном расписании.

Контролирующие УР направлены на обеспечение своевременного выполнения производственных планов и намеченных рубежей развития.

Стратегические УР разрабатываются на длительный срок (5— 10 лет) с охватом ключевых элементов компании (персонал, структура, производство и т.д.).

Тактические УР являются инструментарием для стратегических решений и разрабатываются на меньший период (1—3 года) с охватом части ключевых элементов компании.

Оперативные УР разрабатываются при возможности или возникновении ситуаций, мешающих реализации тактических УР. Оперативные УР являются кратковременными[1].

Прогнозируемые результаты реализации УР могут быть предсказаны либо с достаточной точностью, либо с вероятностным исходом. Существует много понятных и непонятных руководителю причин, из-за которых результаты УР не совпадают с запланированными решениями. Ведь обычно решения руководителя выполняют несколько человек по разным направлениям — иногда последовательно, иногда параллельно. От понимания исполнителями задания и их профессионализма зависит конечный результат[2].

Исполнители могут даже улучшить конечный результат УР.

1.2 Качество и эффективность управленческих решений

Под качеством управленческих решений понимается совокупность свойств, которые обеспечивают успешное их выполнение и получения определенного эффекта. Критерием качества решений выступает их практическое внедрение. В связи с этим в практике деятельности предприятий применяется показатель, косвенно оценивает качество принимаемых управленческих решений из-за количества выполненных решений, и рассчитывается он по формуле:

Кк = Рв - Рн / Рп * 100,

Где Кк коэффициент качества управленческих решений;

Рп - количество принимаемых управленческих решений;

Ро - количество выполненных управленческих решений;

РН - количество выполненных некачественных решений[3].

Выраженный в процентах, данный показатель характеризует, по сути, качество управления, хотя и не абсолютно, а с определенной долей неточности[4].

Требования к принимаемым решениям можно сформулировать следующим образом:

- Решения должны быть реальными (цели, ресурсы, время).

- Решение должно содержать механизм реализации, то есть организацию, стимулирование, контроль.

- Решение должно быть устойчивым относительно возможных ошибок

- Решение должно быть гибким

- Решение должно предусматривать возможность верификации (проверки опытом) и контроля исполнения.

Важно также отметить: для того, чтобы управленческое решение было качественным, оно, как минимум, должно быть своевременным, адресным, конкретным. Но, кроме указанных преимуществ, решения, признается качественным, должно обладать еще одним свойством. Деятельность любого предприятия всегда многоплановая, многоцелевая, с многокритериальной оценкой ее результатов, а любое решение - это компромисс и результатов, и используемых средств. К сожалению, достижения сразу многих разнородных целей невозможно. И имеющимися ресурсами можно распорядиться по-разному.

Надо отметить еще один существенный момент, связанный с качеством принятия управленческого решения. Мгновенная оценка решения, дается непосредственно при его принятии, и оценка этого же решения через некоторое время или после его полного осуществления могут различаться, быть даже диаметрально противоположными. Такое расхождение оценок качества может быть результатом «добросовестного заблуждения» при первичном тестировании, но может быть и результатом каких-либо принципиальных изменений, скажем, результатом изменения системы ценностей. Таким образом, само понятие «качественное решение» является сложным комплексным понятием, в котором отражаются многие аспекты и которое вряд ли может иметь единое формализованное толкования.

Условия и факторы, влияющие на качество управленческого решения, - разнообразные, многоплановые, находятся в очень сложной взаимосвязи и взаимозависимости. Поэтому их невозможно строго, просто и однозначно классифицировать, а тем более провести анализ причинно-следственных связей по принципу: «величина данного фактора - результат».

Разработка и реализация решений, обеспечивающих всегда высокую эффективность - трудная задача и для опытных руководителей. По разным причинам эффект может не соответствовать ожидаемому. Однако постоянным должно быть стремление к максимизации эффекта. Итак, от качества управленческих решений зависит эффективность работы предприятия. Они должны соответствовать определенным требованиям, выходить из сложившихся экономических условий, приниматься с соблюдением организационных и психологических предпосылок[5].

Организация качественного управленческого решения можно назвать одной из важнейших предпосылок обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-психологических отношений на предприятии, создания положительного имиджа и др[6].

К основным условиям и факторам, влияющих на принятие решений, относятся личностные оценки руководителя, среда принятия решений, информационные ограничения, отрицательные последствия и др. Кроме того, чтобы быть качественным, решение должно быть эффективным независимо от возможных ошибок в определении исходных данных и гибким - предусматривать изменение целей и алгоритмов достижения целей. Иначе незначительные по величине отклонения исходных данных, которые могут возникнуть в любой момент и по разным причинам, сделают эффективное управленческое решение неэффективным. Поэтому первоочередной задачей является подготовка профессиональных менеджеров на всех уровнях управления, знакомых с современными технологиями менеджмента.

Условия и факторы, влияющие на качество управленческого решения, - разнообразные, многоплановые, находятся в очень сложной взаимосвязи, взаимосвязаны. Поэтому их невозможно строго, просто и однозначно классифицировать, а тем более провести анализ причинно-следственных связей по принципу: «величина данного фактора - результат». Участие государственных служащих местных органов исполнительной власти в любом виде деятельности имеет принципиальное значение для разработки качественного управленческого решения. Государственные служащие имеют собственные интересы и обладают способностью проявлять их. Поэтому вряд ли можно представить деятельность в виде цепи, у которого надо найти решающую звено для того, чтобы за это звено вытянуть всю цепь. Если обращаться к наглядным образам, то любую деятельность, скорее всего, лучше уподобить многомерной паутине, причем узелки связаны не ниточками, а резинками, да еще и сами узелки обладают собственной активностью. Следствием этого оказываются неожиданные, на первый взгляд, эффекты. Скажем, нижний узелок потянули вниз на два сантиметра, а верхний сместился на полтора сантиметра, причем не вниз, а вверх[7].

Прежде всего, качество управленческого решения тесно связано с правильным подходом к проблемам, возникающим в деятельности местного органа исполнительной власти. В литературе приводятся соответствующие советы, что способствуют эффективному решению проблем:

- Своевременное осознание и анализ проблемы с тем, чтобы выяснить, что привело к ее возникновению, и деловое, активное стремление к решению проблемы;

- Отсутствие затрат времени на ненужные решения, не влияющие на эффективность работы местного органа исполнительной власти;

- Отсутствие нескольких последовательных решений в одиночку по тому же вопросу;

- Постоянное оценивание эффективности процесса принятия, а впоследствии и реализации решения[8].

Привлечение к разработке решений нужных государственных служащих, к прямым обязанностям которых такая работа не входит - это не филантропия, не усиление ответственности исполнителей и не просто улучшение мотивации деятельности этих людей. Главный смысл такой кооперации руководителя с подчиненными заключается в том, что непосредственный исполнитель часто располагает ту информацию, те данные, которые необходимы для разработки и принятия качественного решения.

Конечно, делегирование функций связано с определенным риском (размывание ответственности, появление разногласий, стихийность в действиях). Четкое осознание этих опасностей, своевременное их предсказания и противодействие зарождению, а тем более развития этих опасностей позволяет избежать возможных неприятностей. Государственный служащий должен уметь смотреть хотя бы на шаг вперед, и тогда он будет вооружен, в том числе и при более широком разделении права принятия решений со своими подчиненными[9].

Процесс управления можно укрупненно представить в виде трех составляющих элементов: определение курса действий, разработки и принятия решения, выполнения. Слабость хотя бы одного из звеньев единой цепи, конечно, приводит снижению качества всего процесса управления.

Итак, ключом к получению качественного решения является цикл формулировки проблемы, выбора конечной цели, разработки путей достижения целей, оценки их эффективности, экспериментальной проверки, уточнения конечной цели, повторяется, разработки новых вариантов решения и т. д. Другими словами, принципиально допустимо возвращения из любого этапа процесса подготовки, принятия и реализации решения к предыдущим этапам, то есть работа с управленческим решением должна проводиться в итеративном режиме.

1.3 Применение экономико-математического моделирования при принятии управленческого решения

Экономико-математические методы представляют собой совокупность приемов, основанных на теоретическом фундаменте математических и экономических наук и основным назначением которых является исследование функционирования социально-экономических систем и процессов. Основной целью таких исследований можно определить количественную оценку процессов в пределах конкретной экономической системы.

Методика экономико-математического моделирования может быть определена следующим:

1. Проведение комплексного анализа экономического процесса с позиций теоретической экономики и практического менеджмента. Результатом является формирование законов взаимосвязей в исследуемом экономическом процессе.

2. Установление основных элементов системы и формирования цели функционирования. В случае, если система является многоуровневой и сложной ее разделяют на подсистемы по классам задач и функций выполнения. При этом необходимо четкое определение задач, решение которых будет происходить на каждом уровне функционирования экономической системы.

3. Выбор наиболее результативных факторов, количественная оценка которых позволит в полной мере установить эффективность функционирования экономической системы. При этом наиболее весовым есть выбор обобщенного показателя - критерия эффективности. Выбор факторов должен быть обоснован законами развития экономической системы и взаимосвязями, что в ней сложились.

4. Разработка математической модели системы. При этом основным является определение математической интерпретации задач. На данном этапе разрабатывают математические зависимости, которые с определенной степенью адекватности позволят описать реальный экономический процесс, а также осуществляют выбор экономико-математических методов для идентификации системы. В данном случае, нельзя говорить о полном воспроизведения реально существующей экономической системы, поскольку учесть все факторы - невозможно. В связи с этим необходимо установление четких правил и ограничений по функционированию системы.

5. Практическая реализация модели. Данный этап включает в себя действия, связанные с числовыми расчетами реального объекта. По нашему мнению одной из первоочередных задач при этом является правильное определение выборки данных (оценка репрезентативности выборки). Для этого обосновывают тип выборки, ее свойства, приводят данные до однородного вида. На основе сформированных выборок данных получают числовые расчеты модели.

6. Анализ модели и ее модернизацию в соответствии с накоплением данных. Полученные числовые результаты должны подтверждать максимальную приближенность к реальным характеристик экономической системы. В связи с этим необходимо проверка адекватности модели при определенном порога вероятности, исследования средних значений и вариации ошибок, отклонений параметров модели и тому подобное.

7. Получение оптимальных значений системы. Поскольку числовые значения модели будут меняться в зависимости от начальных условий моделирования, целесообразным является изменение начальных параметров системы и многоэтапные расчеты по этим значениях. В таком случае исследуется поведение системы и ее устойчивость в различных условиях функционирования[10].

Применение методов экономико-математического моделирования является одним из самых перспективных направлений экономических исследований, позволяющих не только оценить процесс с качественной стороны, а предоставить обоснованную количественную оценку функционирования экономических систем и процессов, в них происходят.

Проблемам уменьшения риска принятия ошибочных решений на предприятиях всегда уделялось значительное внимание. Для этого использовались методы проверки качества управленческого решения, но наиболее эффективны методы экономико-математического моделирования. Создавая адекватную модель производственной системы и, определяя основные факторы, влияющие на исследуемый процесс можно спрогнозировать состояние системы в перспективе. Это позволяет проверить качество управленческого решения на соответствующей модели и существенно снизить риск принятия неправильного решения[11].

Таким образом, экономико-математическое моделирование в порядок и уменьшает информационную базу, которая поступает при исследовании внутренней среды предприятий, что значительно улучшает уровень эффективности управленческих решений. Исследование экономических процессов при принятии управленческих решений дает возможность оценить уровень эффективности деятельности предприятия за прошедший период и спрогнозировать эффект от внедрения тех или иных мероприятий управления.

Глава 2. Оценка процесса построение модели управленческого решения на предприятии ООО «СЦ ГАРАНТ Северо-Запад»

2.1 Организационно-экономическая характеристика предприятия ООО «СЦ ГАРАНТ Северо-Запад»

ООО «СЦ ГАРАНТ Северо-Запад» - это одна из ведущих информационных компаний России. Она является разработчиком компьютерной правовой системы ГАРАНТ и комплекса информационно- правового обеспечения (ИПО).

Система Гарант появилась на рынке в 1990 г. Это не просто обширная электронная библиотека, но и многофункциональная информационная система, с помощью которой можно оперативно найти необходимую информацию. Система Гарант содержит судебную и арбитражную практику, федеральное законодательство и комментарии к нему, международные договоры, книги по вопросам бухучета и налогообложения, а также проекты федеральных законов и многое другое. Также система включает и экономические данные: бизнес- справки, формы документов и календарь бухгалтера. Вся информация в системе связана полным гипертекстом, что обеспечивает свободную навигацию по массиву и отслеживание всех явных и неявных связей каждого документа. Так же можно узнать мнение экспертов по различным вопросам.

На сегодняшний день это одна из крупнейших российских информационных компаний, штат сотрудников московского офиса – более 500 человек. Компания имеет 230 представительств в 120 городах России. Информационные ресурсы компании «Гарант» - более 700 000 документов.

Компания ООО «СЦ ГАРАНТ Северо- Запад» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

Деятельность, связанная с использованием вычислительной техники и информационных технологий - разработка программного обеспечения и консультирование в этой области (Основной вид деятельности);

Деятельность, связанная с использованием вычислительной техники и информационных технологий - обработка данных (Дополнительный вид деятельности);

Деятельность, связанная с использованием вычислительной техники и информационных технологий - консультирование по аппаратным средствам вычислительной техники (Дополнительный вид деятельности);

Компания работает в следующих отраслях промышленности (в соответствии с классификатором ОКОНХ):

Информационно- вычислительное обслуживание.

Организация ООО «СЦ ГАРАНТ Северо-Запад « является юридическим лицом и имеет в собственности обособленное имущество, стоимость которого отражается на его самостоятельном балансе, включая имущество, переданное ему учредителями в счёт оплаты доли Уставного капитала. Уставный капитал организации составляет 10 000 рублей.

ООО «СЦ ГАРАНТ Северо-Запад» осуществляет следующие виды деятельности:

- разработка и внедрение программно-технических средств;

- информационно-правовые услуги;

- посредническая деятельность;

- ремонт и обслуживание бытовой техники;

- оказание транспортных услуг;

- иные виды деятельности, не запрещенные действующим законодательством РФ.

Основной вид деятельности – предоставление услуг в сфере установки и обслуживания справочно-правовых систем Гарант. Офис ООО «СЦ ГАРАНТ Северо-Запад» располагается в центре г. Ногинскана арендованных площадях офисного центра.

ООО «СЦ ГАРАНТ Северо-Запад» работает с 09-00 до 18-00, перерыв на обед с 13-14.00, кроме субботы и воскресенья. Режим работы организации позволяет полноценно взаимодействовать с потенциальными и сопровождаемыми клиентами.

Четырнадцать лет организация существует и достаточно уверенно.

Численность работающих 25 человек:

1 – директор,

1– зам. директора,

1 – главный бухгалтер,

1 – руководитель отела продаж,

4 – менеджера по продажам,

2 – специалиста отдела телемаркетинга,

1 – специалист по работе с базой данных,

1 – руководитель отдела сопровождения,

2 – заместителя руководителя отдела сопровождения,

7 – сервис-инженеров по работе с клиентами,

1 – программист,

1 – специалист по кадрам.

1 – специалист по обучению новых клиентов по работе с программой.

Организация не пользуется кредитами.

Программа Гарант поставляется по условиям договоров на поставку и сопровождение. Задолженности перед бюджетом, внебюджетными органами нет, заработная плата выдается вовремя. Бухгалтерский учет представляет собой упорядоченную систему сбора информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Учет движения имущества и обязательств ведется с применением рабочего Плана счетов, форм бухгалтерской отчетности, методов оценки имущества и обязательств, форм отчетности. ООО «СЦ ГАРАНТ Северо-Запад» применяет общую систему учета хозяйственных операций.

2.2 Построение дерева решений ООО «СЦ ГАРАНТ Северо-Запад»

Дерево решений – это графическая схема того, к какому результату приведет принятое решение. Рисуются все шаги, которые необходимо совершить, оценивая различные альтернативы. Каждая «ветвь» дерева показывает возможное решение, соответствующие ему действия и вероятные последствия. Таким образом, удобно оценивать возможные альтернативы.

Программа внедрения нового программного обеспечения

Новое программное обеспечение

Маркетинговое исследование

Спрос высокий

Спрос низкий

Спрос высокий

Спрос низкий

Рис. 2.1 Дерево принятия управленческого решения

К решениям, принимаемым в условиях риска, относятся такие, результаты которых не являются определенными, но вероятность каждого результата известна. Вероятность определяется как степень возможности свершения данного события и изменяется от 0 до 1. Сумма вероятностей всех альтернатив должна быть равна 1.

Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту различны.

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность «снимается».

С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними.

Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения.

Метод проверки устойчивости предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее «опасных» для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта при этом не учитывается.

Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов и резервов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

2.3 Оценка эффективности модели принятия управленческого решения

Рассчитаем общий доход, который получит исследуемая компания при реализации предложенных мероприятий:

250 + 240 + 180 + 120 + 80 = 870 тыс. руб.

Рассчитаем общий доход, который будет получать компания при введении нового оборудования:

А). Если спрос высокий:

0,7 * (175 + 300 + 450 + 250 + 70) = 871,5 тыс. руб.

Б). Если спрос низкий:

0,3 * (75 + 125 + 150 + 80 + 80) = 153 тыс. руб.

Рассчитаем общий доход, который будет получать компания при введении нового оборудования и проведении маркетингового исследования:

А). Если спрос высокий:

0,7 *(175 + 300 + 450 + 250 + 70) * 1,75 = 1525,15 тыс. руб.

Б). Если спрос низкий:

0,3* (75 + 125 + 150 + 80 + 80) * 1,3 = 198,9 тыс. руб.

3. Рассчитаем приведенный доход в соответствующих узлах дерева решений для каждой из возможных ситуаций (с точностью до двух знаков после запятой).

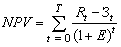

NPV (Net Present Value) – чистый дисконтированный доход (ЧДД)* определяемый как сумма текущих эффектов за весь расчетный период, приведенная к начальному году, или как превышение интегральных результатов над интегральными затратами.

,

,

где Rt – результаты (доход, выручка от реализации продукции) в t-м году;

Зt – затраты, осуществляемые в t-м году.

Выполним необходимые расчеты (Приложение 1):

Таким образом, стоит разработать программу, выпуска нового программного обеспечения, рассчитанную на пять лет, но проводить маркетинговое исследование проводить не стоит, поскольку оно не окупится и будет нецелесообразно.

Рассмотрим ситуацию, уменьшения вероятности хорошего прогноза в результате проведения дополнительного маркетингового исследования с 0,6 до 0,5.

Расчеты доходов для конечных узлов дерева решений осуществим и представим с помощью следующей таблицы (Приложение 2):

Таким образом, стоит разработать программу, выпуска нового программного обеспечения, рассчитанную на пять лет, но проводить маркетинговое исследование не стоит, поскольку оно не окупится и не целесообразно.

Глава 3. Направления совершенствования процесса принятия решений на предприятии

3.1 Экономические мероприятия по совершенствованию управленческих решений

В результате проведенного анализа установлено, что на предприятии ООО «СЦ ГАРАНТ Северо-Запад» рост дебиторской задолженности за анализируемый период значительно увеличился по сравнению с кредиторской задолженностью, также опережает темп роста выручки от продажи продукции. В организации имеется значительная доля просроченной задолженности, которая составила на конец 2012 г. 50,6 %. Выполненный анализ по дебиторской задолженности в ООО «СЦ ГАРАНТ Северо-Запад» позволяет сделать вывод, что система управления дебиторской задолженностью на предприятии выстроена неэффективно.

Предлагается изменить тип кредитной политики на умеренный. С этой целью предлагается дифференцировать клиентов путем присвоения им рейтинга.

Данный метод позволяет осмотрительно относится к предоставлению коммерческих кредитов всем желающим, что в дальнейшем может привести не к увеличению прибыли, а напротив, к сокращению за счет роста безнадежной дебиторской задолженности с последующим ее списанием и к дефициту денежных средств для расчетов с поставщиками из-за затягивания сроков оплаты. Он основан на ранжировании клиентов по ряду показателей и установлении критериев для принятия решения о предоставлении кредита.

Показателями для оценки кредитной истории могут выступать:

- период сотрудничества с клиентом;

- период деятельности предприятия – клиента (с момента его регистрации);

- частота закупок;

- среднемесячный объем закупок (за последний год) или доля закупок в общем объеме реализации предприятия-клиента;

-другие показатели, например наличие просроченной дебиторской задолженности.

Показатели при присвоении рейтинга в балльном соотношении представлены в таблице 3.1.

Таблица 3.1.

Условия присвоения рейтинга клиентами ООО «СЦ ГАРАНТ Северо-Запад»

|

Параметр |

Значение параметра |

Балл |

|

Период сотрудничества с ООО «СЦ ГАРАНТ Северо-Запад» |

Менее 1 года |

0 баллов |

|

От 1 года до 3 лет |

3 балла |

|

|

От 3 до 5 лет |

5 баллов |

|

|

Более 5 лет |

10 баллов |

|

|

Период деятельности предприятия на рынке |

Менее 1 года |

0 баллов |

|

От 1 года до 3 лет |

3 балла |

|

|

От 3 до 5 лет |

5 баллов |

|

|

Более 5 лет |

10 баллов |

|

|

Частота закупок у ООО «СЦ ГАРАНТ Северо-Запад» в месяц |

Частые заказы |

10 баллов |

|

Периодические заказы |

5 баллов |

|

|

Единичные заказы |

0 баллов |

|

|

Объем закупок у ООО «СЦ ГАРАНТ Северо-Запад» в месяц |

Максимальные объемы |

10 баллов |

|

Средние объемы |

5 баллов |

|

|

Минимальные объемы |

0 баллов |

|

|

Наличие просрочек |

Отсутствие просрочек |

10 баллов |

|

Единичные просрочки |

5 баллов |

|

|

Частые просрочки |

0 баллов |

Далее рассмотрим присвоение рейтингового балла с условиями сотрудничества с клиентами.

Таблица 3.2

Соотношение баллов с рейтингом контрагента

|

Рейтинг дебитора |

Количество баллов |

Уровень риска |

Условия сотрудничества |

|

А |

Более 45 |

Минимальный уровень риска |

Без предоплаты, отсрочка платежа – 1 месяц |

|

В |

От 35 до 42 |

Низкий уровень риска |

Предоплата не более 20%, отсрочка платежа – месяц |

|

С |

От 30 до 35 |

Приемлемый уровень риска |

Предоплата не более 50%, отсрочка платежа 15 дней |

|

D |

От 20 до 30 |

Высокий уровень риска |

Предоплата 75%, оставшаяся часть оплачивается в 3-хдневный срок после получения товара |

|

E |

Менее 20 |

Очень высокий уровень риска |

Предоплата 100% |

Далее проведем расчет рейтинга для основных дебиторов ООО «СЦ ГАРАНТ Северо-Запад».

Таблица 3.3

Присвоение рейтинга для основных дебиторов

|

Дебитор |

Период сотрудничества с ООО «СЦ ГАРАНТ Северо-Запад» |

Период деятельности предприятия на рынке |

Частота закупок у ООО «СЦ ГАРАНТ Северо-Запад» в месяц |

Объем закупок у ООО «СЦ ГАРАНТ Северо-Запад» в месяц |

Наличие просрочек |

Общее кол-во баллов |

Рейтинг |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ТС «Виват-Трейд» |

10 |

10 |

10 |

10 |

0 |

40 |

В |

|

ТС «Семья» |

10 |

10 |

10 |

10 |

5 |

45 |

А |

|

ТС «Седьмой континент» |

10 |

10 |

10 |

10 |

5 |

45 |

А |

|

ТС «Метро Кэш энд Керри» |

10 |

10 |

5 |

5 |

10 |

45 |

А |

|

ТС «ТД Перекресток» |

5 |

10 |

10 |

10 |

0 |

35 |

С |

|

ТС «Лион-Трейд» |

10 |

10 |

5 |

5 |

10 |

40 |

B |

|

ТС «Элемент-Трейд» |

5 |

5 |

5 |

5 |

0 |

20 |

D |

|

ТС «Добрыня» |

10 |

10 |

10 |

10 |

5 |

45 |

А |

Продолжение таблицы 3.3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ООО «Ресторан Турист» |

3 |

5 |

5 |

5 |

5 |

23 |

D |

|

ООО «Ваниль» |

3 |

5 |

5 |

5 |

5 |

23 |

D |

|

ООО «Новая Звезда» |

3 |

5 |

5 |

5 |

0 |

18 |

Е |

|

ИП Мирошник О.В. |

3 |

3 |

5 |

5 |

0 |

16 |

Е |

Рассмотрим результаты оценки кредитной истории клиентов предприятия ООО «СЦ ГАРАНТ Северо-Запад», которое производит молочную продукцию и продает ее в основном розничным торговым точкам. Ранее предприятие не применяла стандарты для классификации клиентов, отсрочка платежа предоставлялась на основании решения коммерческого директора.

В данной таблице рассмотрены основные дебиторы, доля которых в общем объеме продаж высока.

По результатам свободного рейтинга получать продукцию с отсрочкой платежа будут только два клиента ТС «Метро Кэш энд Керри», ТС «Добрыня», ТС «Семья», ТС «Седьмой континент» где общая оценка равна 45 баллам. ТС «Виват-Трейд», ООО «Лион-Трейд» - по предоплате, которая будет составлять не более 20 % в зависимости от объема закупок. С такими клиентами как ООО «Новая Звезда» и ИП Мирошник О.В. будут сотрудничать с ООО «СЦ ГАРАНТ Северо-Запад» по 100 % предоплате.

Также предлагается использовать систему штрафов в зависимости от рейтинга и периода просрочки. В настоящий момент к дебиторам штрафных санкций не применяется, это приводит к постоянным задержкам и просрочкам оплаты счетов.

Шкала позволяет не подходить к работе с дебиторами интуитивно, а дифференцировать их в соответствии со значением кредитных рейтингов, тем самым поддерживая уровень эффективной дебиторской задолженности. Методика применения штрафных санкций дает возможность стимулировать контрагентов к недопущению критических сроков задержки платежа, что способствует уменьшению дебиторской задолженности и образованию дополнительной прибыли.

Таблица 3.4

Шкала штрафных санкций, процент от объема просроченных обязательств

|

Рейтинг дебитора |

0 дней |

0–30 дней |

30–60 дней |

60–90 дней |

Свыше 90 дней |

|

А |

0 |

0 |

0,01 |

0,02 |

0,03 |

|

В |

0 |

0 |

0,02 |

0,03 |

0,04 |

|

С |

0 |

Свыше 15 дней – 0,02 |

0,03 |

0,04 |

0,05 |

|

D |

0 |

Свыше 3х- дней - 0,03 |

0,04 |

0,05 |

0,06 |

|

E |

- |

- |

- |

- |

- |

В результате данное мероприятие позволит подходить к клиентам осмотрительно и в свою очередь позволит пересмотреть оплату при получении продукции.

Для того, чтобы принять решение о методе стимулирования продаж необходимо определить какой метод является более эффективным предоставление кредита или отсрочка платежа.

Кредит является одним из методов, под воздействием которых изменяется спрос на продукцию фирмы организации следует снижать нормативы кредитоспособности для акцентируемых счетов до тех пор, пока полученная в результате этого прибыль от реализации не превысит дополнительные затраты по дебиторской задолженности.

Для определения величины прибыли от более свободного расширения кредита, мы должны знать, какова прибыль от дополнительных продаж, дополнительного спроса на продукцию, возникающего из-за снижения нормативов кредитоспособности, увеличившаяся продолжительность среднего периода инкассации и необходимая прибыль на инвестируемый капитал.

В целях уменьшения периода инкассации дебиторской задолженности, предлагается ввести на предприятие систему скидок, позволяющую увеличить объем продаж и сократить кассовые разрывы.

Далее необходимо определить условия отсрочки платежа:

Сцены = (Iкр*Ткр)/365+100(I-100/ln),

где Сцены - минимальная скидка с цены, предоставляемой клиенту в кредит;

Ткр- период кредитования;

Iкр - % ставка по краткосрочным банковским кредитам;

Jn - индекс инфляции за период кредитования;

Прежде чем рассчитать скидку с цены, уточним условия кредитования. Первый вариант возможной кредитной политики - предоставление скидки на условиях оплаты в течении 20 дней, и необходимости внесения платежа в течении 40 дней. Для расчета скидки возьмем среднюю процентную ставку по краткосрочному кредитованию равную 16 %. Индекс инфляции на сегодняшний день установлен в размере 8, 25%.

С цены= (0,16*30)/365+1(1-1/8,25) = 1,14%

Определив, минимальный размер партии товара и отталкиваясь от базовой цены без учета скидок, несложно рассчитать максимальный размер скидки (в руб.), которую организация может предоставить клиенту:

Скидка = Цо – С – ((Цо – С)*Пmin)/Пз,

где Цо – базовая цена за единицу продукции без учета скидки;

С- себестоимость единицы продукции;

Пmin – минимальный размер партии товара;

Пз- объем партии, которую заказал клиент;

Скидка = 100- 94,4- (100-94,4)*6/400=5,18%

В результате расчетов максимальный размер скидки составляет 5,18%, увеличение скидки приведет к убыткам предприятия. Таким образом, организация может оперировать скидкой в пределах с 1, 14% до 5,18 %. Для максимизации эффекта от предоставления скидок предлагается использовать каскадную систему скидок (табл. 3.5).

Таблица 3.5

Расчет показателей при системе скидок

|

Показатель |

Формула |

5,18/10 чистые 90 |

3/30 чистые 90 |

1,14/60 чистые 90 |

|

Период оборачиваемости (дней) |

П= %*кол-во дней |

0,7*10+0,3*30=16 |

0,7*30+0,3,*60=39 |

60*0,75+0,25,*90=68 |

|

Выручка при данных условиях (тыс. руб.) |

В= Кобор*доля (%)*ДЗ |

7,29*0,3*108203=236639,9 |

6,02,*0,15*108203=97707,3 |

5,9*0,14,*108203=89375,6 |

|

Эффект от скидки (тыс. руб.) |

(П-Пср)*В/365 |

(16-23)*236639,9/365=-4538,3 |

(39-46),*97707,3/365=-1873,8 |

(68-79)*89375,6/365=269,35 |

|

Суммарный эффект |

-6681,5 |

Условия кредита будут предусматривать три варианта скидок. Первый вариант предоставления скидки на условиях 5,18/10 чистые 90 означает, что сделка оплачивается в течении 10 дней, предоставляется скидка 5,18 %, платеж должен произойти в течении 90 дней. Предположим, скидкой воспользуются 70 % клиентов, остальные останутся на тех же сроках оплаты.

Период оборачиваемости при новых условиях сделки будет составлять 16 дней, а средний срок оплаты до скидки равнялся 23 дням. Выручка от оплаты сделок при данных условиях равна 236639,9 тыс. руб. Таким образом, эффект от предложенной скидки будет составлять – 4538,3 тыс. руб., что говорит об экономии наших средств в размере 4538,3 тыс. руб., при проведении данной скидки.

Второй вариант предоставления скидки равен 3 % при оплате в первые 30 дней. В данном случае период оборачиваемости сокращается с 46 дней до 39 дней, что на 15,2 % быстрее, выручка составляет 97707,3 тыс. руб., а положительный эффект от скидки равен 1873,8 тыс. руб.

Последний вариант скидки рассчитан на возможность уменьшения дебиторской задолженности, срок просрочки которой намного больше. Чтобы уменьшить процент дебиторской задолженности, оплачиваемой в срок 30-90 дней, возможно предложение других условий кредита: 1,14 %/60 чистые 90 дней, т.е. предоставление скидки при оплате в течении 60 дней, с обязательным сроком оплаты в течении 90 дней. Размер скидки остается прежним, а эффект изменится, в данном случае эффект экономии от скидки будет равен 269,35 тыс. руб.

Анализируя полученные результаты, мы видим, что применение комплексного подхода наиболее выгодно, так как в данном случае мы получаем экономию в размере 6681,5 тыс. руб. Такой подход максимально выгоден, потому что мы стимулируем не только рост продаж, но рост просроченной дебиторской задолженности. При данных условиях мы учитываем интересы всех групп дебиторов со всеми сроками оплаты, и каждый клиент, в зависимости от возможностей может выбрать наиболее предпочтительный для него вид оплаты, что в любом случае окажется в выигрыше. Так и сама организация получает возможность ускорения оборачиваемости дебиторской задолженности и соответственно, использование вновь высвобожденных денежных средств.

Таблица 3.6

Анализ выбора способа расчетов с клиентами и заказчиками

|

Показатель |

Скидка 5,18% при оплате в 10 дневный срок |

Скидка 3% при оплате в 30 дневный срок |

Скидка 1,14 при оплате в 60 дневный срок |

Отсрочка платежа 3 месяца |

|

Инфляция |

0,3 % |

1% |

2% |

2% |

|

Потери от инфляции с каждой тысячи рублей |

3 р. |

10 р. |

20,2 р. |

20,2 р. |

|

Процентная ставка за кредит-годовая |

-- |

-- |

-- |

16 % |

|

Потери от уплаты процентов за кредит |

-- |

-- |

-- |

40 р. |

|

Потери от предоставления скидки с каждой тысячи рублей |

51,8 р. |

30 р. |

11,4 р. |

-- |

|

Итого |

54,8 |

40 |

31,6 |

60,2 |

|

Результат от сделки |

42 |

60,2 |

Анализируя таблицу, можно сделать вывод, что предоставление каскадной системы скидок позволяет организации сократить потери от инфляции, а также расходы, связанные с привлечением финансовых ресурсов в размере 18,2 руб. с каждой тысячи рублей. Соответственно организации следует выбрать систему предоставления скидок в качестве метода стимулирования продаж, нежели отсрочка платежа.

Таким образом, необходимо решить вопрос о выборе способа стимулирования продаж: предоставление скидки или отсрочки. Решая данный вопрос, безусловно необходимо учитывать потери от инфляции, потери от недополученных процентов от вложений, затраты на постоянное обслуживание.

3.2 Эффективность предложенных мероприятий

Рассмотрим эффект от внедрения каскадной системы скидок в прогнозном периоде, используя метод сценариев (табл. 3.7):

1. Оптимистический вариант, учитывающий, что объем продаж возрастет на 20 %.

2. Наиболее вероятный вариант, при котором объем продаж увеличиться на 10%.

3. Пессимистический вариант, при котором объем продаж увеличиться на 5%.

Таблица 3.7

Расчет эффекта от использования кредита

|

Показатель |

Расчет |

Оптимистический |

Наиболее вероятный |

Пессимистический |

|

1 |

2 |

3 |

4 |

5 |

|

Прибыль от увеличения объема продаж |

5,2*37561=1953,2 тыс. руб. |

5,2%*110393,8=5740,5 |

5,2%*55196,9=2870,2 |

5,2%*27598,4=1435,12 |

|

Дополнительная ДЗ |

49671,3/5,1=9739,5 тыс. руб. |

5740,5/6,7=856,8 |

2870,2/6,7=428,4 |

1435,12/6,17=232,6 |

|

Вложения в дополнительную ДЗ ((переменные издержки/продажная цена)*дополнительная ДЗ) |

92,4/100*9739,5=8999,3 тыс. руб. |

92,4/100*856,8=791,7 |

92,4/100*428,4=395,8 |

92,4/100*232,6=214,9 |

Продолжение таблицы 3.7

|

1 |

2 |

3 |

4 |

5 |

|

Прибыль необходимая для покрытия издержек вложения средств в дополнительную ДЗ |

0,05*8999,3=450 тыс. руб. |

0,05*791,7=39,6 |

0,05*395,8=19,8 |

0,05*214,9=10,8 |

Так как прибыль от дополнительного объема продаж, составляющая 5740, 5 тыс. руб. при оптимистическом варианте, 2870,2 тыс. руб. при наиболее вероятном сценарии или 1435,12 тыс. руб. при пессимистическом варианте намного превышает прибыль, необходимую для компенсации дополнительных вложений в дебиторскую задолженность, равную 39,6 тыс.руб, - оптимистический сценарий, 19,8 тыс. руб. - наиболее вероятный, 10,8 тыс. руб. – пессимистический сценарий, разница составляет 5700,9 тыс. руб. - оптимистический сценарий, 2850,4 тыс. руб. наиболее вероятный и 1424,3 тыс. руб. пессимистический сценарий, нужно хорошо осознавать, что следует оценить нормативы кредитоспособности. Оптимальная кредитная политика заключается в более свободном расширении коммерческого кредита до тех пор, пока дополнительная прибыль от увеличения объема продаж не будет равна прибыли, требуемой для покрытия издержек по дополнительной дебиторской задолженности, необходимой для достижения такого объема.

Таким образом, в организации ООО «СЦ ГАРАНТ Северо-Запад» рекомендуются следующие условия коммерческого кредитования: клиент получает скидку 5,18 % при оплате в течении 10 дней, 3 % при оплате в течении 30 дней и 1,17% при оплате 60 дней.

В случае неуплаты в течении установленного срока необходимо будет применить систему штрафов для каждого клиента в зависимости от срока оплаты.

Далее рассмотрим возможность применения факторинга в ООО «СЦ ГАРАНТ Северо-Запад».

Факторинг – это комплекс услуг по обслуживанию факторинговой компанией (фактором) поставок клиента с отсрочкой платежа под уступку дебиторской задолженности. Факторинг включает в себя финансирование товарных кредитов, страхование кредитных рисков, управление дебиторской задолженностью и информационное обслуживание.

Преимущества факторинга следующие:

– возможность пополнения оборотных средств;

– ускорение оборачиваемости оборотных средств;

– расширение ассортимента, что повлечет приток новых клиентов;

– предоставление более льготных условий оплаты для клиентов;

– рост объема продаж, а значит рост прибыли;

– улучшение структуры баланса – появляется возможность взять кредит, например, для расширения производственных мощностей или начала работы с новой группой товаров.

Сегодня существует несколько компаний, оказывающих факторинговые услуги. Выделим три компании и проанализируем условия данных компаний по факторингу.

Рассмотрим некоторые компании, предоставляющие факторинговые услуги: Национальная Факторинговая Компания (НФК), ООО «Первая факторинговая компания», ООО «ВТБ Факторинг».

Сравнение тарифов факторинговых компаний, таких как «Национальная Факторинговая Компания», ООО «Первая факторинговая компания», ООО «ВТБ Факторинг» представлено в таблице 3.7.

Таблица 3.7

Сравнение тарифов факторинговых компаний

|

Факторинговые компании |

Факторинговые услуги |

||

|

Процент за финансирование |

Комиссионное вознаграждение |

Обработка документов за одну поставку |

|

|

Национальная Факторинговая Компания |

11,5% |

1,7% |

500 руб. |

|

ООО «Первая факторинговая компания» |

15% |

1,4% |

650 руб. |

|

ООО «ВТБ Факторинг» |

10% |

1,5% |

450 руб. |

Сравнив тарифы факторинговых компаний, можно сделать вывод: комиссия за факторинговое финансирование меньше в ООО «Первая факторинговая компания», однако там стоимость обработки документы выше, чем в остальных компаниях. Процент финансирования дебиторской задолженности ниже всех предлагается ООО «ВТБ Факторинг», кроме того, данная компания дешевле всех остальных берет за обработку документов. Приемлемым является и процент комиссионного вознаграждения, поэтому для факторинга выберем ООО «ВТБ Факторинг».

Между ООО «СЦ ГАРАНТ Северо-Запад» и ООО «ВТБ Факторинг» был заключен договор о факторинговом обслуживании в форме регрессного факторинга. Основной оборот (более 95 %) приходиться на факторинг с правом регресса, особенность которого заключается в том, что при неоплате клиентом профинансированной поставке фактор имеет право потребовать от поставщика возврата авансового платежа. При безрегрессном факторинге риск неоплаты поставки полностью берет на себя банк-фактор. Таким образом, при неоплате клиентом профинансированной поставки фактор не имеет права требовать с поставщика возврата авансового платежа и самостоятельно занимается возвратом денежных средств.

Работа по факторингу осуществляется следующим образом в день отгрузки ООО «СЦ ГАРАНТ Северо-Запад» представляет фактору комплект отгрузочных документов (накладные, акты приемки передачи товара по договору), фактор осуществляет их учет и финансирует в рамках указанных лимитов, перечисляя денежные средства со ссудного счета на расчетный счет клиента. После того как деньги от дебитора поступят на счет, банк гасит финансирование, удерживает вознаграждение и перечисляет остаток на расчетный счет ООО «СЦ ГАРАНТ Северо-Запад» в банке. Если в течении срока ожидания (30 дней сверх срока по договору) дебитор не исполняет свои обязательства, возникает право регресса, т.е. его обязательства должен возместить.

Организация заключила договор о продаже товаров стоимостью 30 тыс. руб. с отсрочкой платежа 30 дней. Одновременно ООО «СЦ ГАРАНТ Северо-Запад» заключил договор факторинга с ООО «ВТБ Факторинг». Договор предусматривает, что после реализации товара ВТБ Факторинг выплачивает ООО «СЦ ГАРАНТ Северо-Запад» 90 % суммы поставки. Плата за факторинговые услуги представлена в таблице 3.1.9 . Допустим, рентабельность продаж будет составлять 5,7 (средний коэффициент за анализируемый период). Дополнительный доход при использовании факторинга возможен для ООО «СЦ ГАРАНТ Северо-Запад» за счет возможности увеличить объем производства и реализации. Необходимо рассчитать дополнительный доход при использовании факторинга:

Финансирование со стороны факторинговой компании: 30*0,9=27 тыс. руб.

Без использования факторинга: 30 *5,7 = 1,7 тыс. руб.

При использовании факторинга: (1,7-0,9)+27= 27,8 тыс. руб.

Получаем дополнительный доход в размере 27,8-1,7=26,1 тыс. руб.

Если передадим под факторинг самую проблемную дебиторскую задолженность равную 9466,7 тыс. руб., срок выплаты по которой превышает 60 дней, то прирост продаж будет составлять 8378 тыс. руб.

Расчет эффекта от использования факторинга в ООО «СЦ ГАРАНТ Северо-Запад» представлен в таблице 3.8.

Таблица 3.8

Расчет эффекта от использования факторинга

|

Показатель |

Текущая ситуация (без факторинга) |

% продаж |

Будущая ситуация (с факторингом) |

% продаж |

|

Продажи |

551969 |

560347,3 |

||

|

Переменные издержки |

518850 |

94,4 |

526726,2 |

94,4 |

|

Валовая прибыль |

33119 |

6,0 |

33621,1 |

6,01 |

|

Постоянные затраты |

76943 |

13,9 |

76943 |

13,9 |

|

Стоимость факторинга |

--- |

142 |

0,02 |

|

|

Чистая прибыль |

( 11789) |

( 12149,1) |

||

|

Прирост чистой прибыли |

3,05% |

При использовании факторинга оборачиваемость актива увеличилась, так как фактор оплачивает 90 % сразу после выставления документов. В результате дополнительный доход организации за одну предлагаемую сделку в 27,8 тыс. руб. составил 26,1 тыс. руб. Однако оплаченная факторинговой компанией величина дебиторской задолженности может быть вложена в производство, что ускорит оборачиваемость оборотного капитала в целом и положительно отразится на выручке компании. При передаче проблемной дебиторской задолженности чистая прибыль увеличилась до 12149,1 тыс. руб. и прирост составил 3,05%. Таким образом, можно сделать вывод о целесообразности и эффективности применения факторинга.

Определение оптимального периода инкассации и размера средней за период дебиторской задолженности.

На следующем этапе определяется возможная сумма финансовых ресурсов, инвестируемых в дебиторскую задолженность.

Определив возможный объем денежных средств, инвестируемых в дебиторскую задолженность (INVдз) можно по следующей формуле:

INVдз = S*V*DSO / 365,

где INVдз - инвестиции в дебиторскую задолженность;

S - планируемый объем реализации продукции в кредит;

V - переменные затраты как процент от валового объема реализации (затраты на производство, связанные с хранением запасов, административные расходы кредитного отдела и другие переменные затраты);

DSO - средний период оборачиваемости дебиторской задолженности (в том числе с учетом просроченных платежей), в днях.

Рассчитаем возможный объем инвестиций по всей дебиторской задолженности. Планируемый объем реализации продукции в кредит равен всей выручке за минусом эффекта от скидки и факторинга- 551969+6681,5+8378 =567028,5 тыс. руб., период инкассации при использовании политики коммерческого кредитования равен 53,8 дням.

INVдз = 567028,5*0,924*53,8/365=77226,5 тыс. руб.

Тем самым потери и текущий момент времени для организации, при предоставлении коммерческого кредита равны 77226, 5 тыс. руб. Но руководство должно понимать, что это необходимые мероприятия, под воздействием которых возможно изменение спроса, а как следствие и улучшение финансовых результатов деятельности организации.

В заключении следует рассчитать экономический эффект от внедрения предложенных мероприятий по управлению дебиторской задолженностью (табл. 3.9).

Таблица 3.9

Расчет эффекта от мероприятий по управлению дебиторской задолженностью по расчетам с клиентами и заказчиками

|

Наименование показателя |

До разработки мер по управлению ДЗ |

После разработки мер по управлению ДЗ |

Отклонение |

|

|

в абсолютных величинах |

в % |

|||

|

Выручка, тыс. руб. |

551969 |

567028,5 |

+15059,5 |

+2,73 |

|

Оборачиваемость, оборотов |

5,1 |

6,7 |

+1,8 |

+33,3 |

|

Период инкассации, дней |

70,6 |

53,8 |

-18,9 |

-26,8 |

|

Средняя ДЗ, тыс. руб. |

108203 |

82373,4 |

-25829,6 |

-23,9 |

|

INV (инвестиции в ДЗ), тыс. руб. |

98650,3 |

77226,5 |

-21423,8 |

-21,7 |

|

Цена финансирования, тыс. руб. |

5119,9 |

4008,1 |

-1111,8 |

-21,7 |

|

Безнадежные долги, тыс. руб. |

9466,7 |

0 |

-9466,7 |

-100 |

|

Потери от предоставления скидки, тыс. руб. |

0 |

2565,2 |

-2565,2 |

-- |

|

Потери от использования факторинга |

0 |

142 |

142 |

-- |

|

Прибыль, тыс. руб. |

(11789) |

(18097,2) |

+378,7 |

+3,2 |

|

Эффект, тыс. руб. |

(26375,04) |

(24812,5) |

+1562,5 |

+5,9 |

Критерием оптимальности разработанной и осуществляемой кредитной политики выступает следующее условие:

ОПд - дополнительная операционная прибыль, получаемая организацией от увеличения объема продаж продукции в кредит.

ОЗдз – дополнительные операционные затраты организации по обслуживанию дебиторской задолженности.

ПСдз – размер потери средств, инвестированных в дебиторскую задолженность из-за недобросовестности (неплатежеспособности) клиентов.

Таким образом, предлагаемые мероприятия более чем целесообразны и увеличат эффект от управления дебиторской задолженностью на 5,9 %, и хоть эффект не стал положительным (-26375,04 тыс. руб. до нововведений, - 24812,5 тыс. руб. после предлагаемых мероприятий), тем не менее положительная тенденция наблюдается.

Заключение

В менеджменте предприятия, использования качественных методов принятия управленческих решений, играет важную роль, поскольку именно они позволяют определить стратегию и тактику руководства предприятия при решении неопределенных проблем, стимулируют творческое мышление в процессе принятия решений, позволяют генерировать новые идеи, использование которых дает возможность повысить эффективность решения задач в управлении предприятием. Таким образом, ООО «СЦ ГАРАНТ Северо-Запад» должна использовать в полном объеме метод экспертных оценок, мозгового штурма и ключевых вопросов, а также внедрять метод номинальной группы и свободной ассоциации хотя бы частично. О методах моделирования, то необходимо отметить, что их использование является важным в процессе принятия и реализации управленческих решений. Так, с помощью метода платежной матрицы, возможно, точно установить вероятность возникновения той или иной ситуации. Метод дерева решений дает возможность графически изобразить различные варианты действий, которые могут быть применены для реализации существующей проблемы. Благодаря этому методу можно выбрать наиболее оптимальный вариант решения проблемы в процессе принятия решений, потому что его характерной чертой является наглядность.

Управленческое решение является инструментом воздействия на объект управления и отдельные его подсистемы, важным звеном формирования и реализации отношений управления в организации; составляет основу реализации каждой функции менеджмента. Использование совокупности всех методов для принятия управленческих решений позволяет предприятию находить наиболее рациональные и правильные пути решения проблем.

Во второй главе проведен комплексный анализ дебиторской задолженности и выявлены «слабые» стороны в работе предприятия.

В третьей главе разработаны мероприятия, направленные на управление дебиторской задолженностью и проведен расчет их эффективности.

Проанализировав дебиторскую задолженность ООО «СЦ ГАРАНТ Северо-Запад» можно сказать о том, что в целом ее состояние находится на критическом уровне. К тревожным фактам можно отнести увеличение доли дебиторской задолженности в общем объеме оборотных средств – 59,2 % в 2012 г. В то же время, неуклонно уменьшается коэффициент оборачиваемости дебиторской задолженности (с 7,21 в 2010 г. до 5,1 в 2012 г.) и увеличивается период оборачиваемости дебиторской задолженности. Так в 2012 г. он составил 70,6 дней. Наибольший вес в структуре дебиторской задолженности по срокам ее возникновения имеет задолженность сроком до 1 месяца. Соотношение темпов роста дебиторской задолженности и темпов роста выручки от продаж увеличивается, что является отрицательной тенденцией. В то же время, соотношение дебиторской и кредиторской задолженностей на предприятии достаточно высоко, что ставит под угрозу финансовую устойчивость предприятия. Наконец, просроченная дебиторская задолженность составляет 50,6 %, что свидетельствует о зависание денежных средств, в расчетах. Следовательно, для снижения дефицита денежных средств и улучшения платежеспособности предприятию необходимо принять меры по снижению дебиторской задолженности и ускорению ее оборачиваемости.

Высокая дебиторская задолженность обусловлена тем, что предприятие предоставляет продукцию клиентам в рассрочку, которые рассчитываются за продукцию после ее реализации. Важно не допустить дальнейшего роста доли дебиторской задолженности в общем объеме оборотных активов предприятия, т.к. это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами.

Для улучшения финансового положения предприятия предложены мероприятия направленные на устранение дебиторской задолженности:

- система регламентации деятельности и распределение ответственности за дебиторскую задолженность.

- оценка клиентов по уровню надежности.

- выбор метода стимулирования продаж: отсрочки платежа или предоставление кредита.

- продажа права на взыскание безнадежной дебиторской задолженности факторинговой компании.

В результате приведенных мероприятий произошло высвобождение денежных средств в размере 25829,6 тыс. руб. коэффициент оборачиваемости увеличился на 1,6 оборотов и период оборачиваемости также уменьшился на 17 дней. Таким образом, предлагаемые мероприятия для предприятия ООО «СЦ ГАРАНТ Северо-Запад» является целесообразными и их следует принять, начав ее реализацию в следующем году. В результате ее реализации все финансовые показатели предприятия улучшатся, и это создаст предпосылку для ее дальнейшего успешного развития на рынке и повышения ее конкурентоспособности.

Грамотное решение приведенных мероприятий повлечет за собой изменение основных экономических показателей ООО «СЦ ГАРАНТ Северо-Запад» и позволит эффективно управлять дебиторской задолженностью.

Исходя из выше сказанного, ООО «СЦ ГАРАНТ Северо-Запад» должно непрерывно контролировать дебиторскую задолженность и стремиться к ее минимизации. Это позволит организации не только сохранить текущее финансовое положение, но и постоянно его улучшать.

Библиография

- Гражданский кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) (действующая редакция от 22.10.2014) http://www.consultant.ru/popular/gkrf1/

- Абакумова О.Г. Разработка управленческих решений. Конспект лекций. – М.: Приор-издат, 2013. – 160 с.

- Антикризисное управление: Учебник. 2-е изд., доп. и перераб. / Под ред. проф. Э.М. Короткова. М.: ИНФРА-М, 2012. — 620 с.

- Балдин К.В., Воробьев С.Н. Управление решения: теория и технология принятия. Учебник для вузов. – М.: Проект, 2014. – 304с.

- Балдин К.В., Воробьев С.Н., Уткин В.Б. Управленческие решения: Учебник. – 2-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – 496 с.

- Бариленко В.И. Анализ хозяйственной деятельности / Бариленко В.И. – Омега-Л, 2011 г. – 414 с.

- Басовский Л.Е., Басовская Е.Н., Комплексный экономический анализ хозяйственной деятельности: Учебное пособие, - М.: ИНФРА – М, 2011. – 366 с.

- Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст] : учеб. пособие для студентов вузов / Т. Б. Бердникова 2. - М. : ИНФРА-М, 2011 – 224 с.

- Вачугов Д.Д., Березкина Н.А., Кислякова Н.А. и др. Основы менеджмента: Учебник для вузов – М.: Высш. Школа, 2013. – 367 с.

- Герчикова И.Н. Менеджмент. / Учеб. – 3-е изд., перераб. и доп.- М.: ЮНИТИ, 2012 – 480 с.

- Глущенко В.Г. Исследование систем управления. / Учебное пособие для вузов. – М.: Крылья, 2010 – 416 с.

- Головин И. Разработка конкурентных стратегий. -М.: АООП, 2009.- С.56.

- Губина О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Практикум [Текст]: учебное пособие. 2-ое изд. перераб. и доп. М.: ИД «ФОРУМ»: ИНФРА-М, 2013. — 176 с.

- Губина О.В., Иванеева Е.В. Сравнительный анализ финансового состояния и деловой активности организации [Текст] /О.В. Губина Е.В. Иванеева //Вестник ОрелГИЭТ. — 2010. — № 4 — С. 25—31.

- Климова, Н. В. Экономический анализ: история и перспективы развития / Н. В. Климова // Экономический анализ: теория и практика, 2011. - N 23. - С. 2-8. - Библиогр.: с. 8 (5 назв).

- Ларичев О.И. Теория и методы принятия решений, а также Хроника событий в Волшебных Странах: Учебник. – М.: Логос, 2000. – 296 с.

- Любушкин Н.П. Финансовый анализ: учебник/ Н.П. Любушкин, Н.Э. Бабичева М.: Эксмо, 2010. — 336 с.

- Мингалева, Ж. А. Стройность управления: оценка уровня инновационного развития предприятия / Жанна Аркадьевна Мингалева, Инна Игоревна Платынюк // Креативная экономика. - 2011. - № 4. - С. 52.

- Мишин В. М. Исследование систем управления. / Учеб. – 2-е изд., стереотип. – М.: ЮНИТИ-ДАНА, 2010 – 329 с.

- Немцев В. Н. Методологические аспекты оценки устойчивости предприятий в условиях инновационного развития / Виктор Николаевич Немцев // Управление риском. - 2011. - № 1. - С. 18-25.

- Орлов А.И. Принятие решений. Теория и методы разработки управленческих решений. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2012. – 496 с.

- Очковская, М. С. Способность к инновациям и стимулирование творческого климата в организации / М. С. Очковская // Инновации. - 2011. -№ 1. - С. 95-98.

- Перфильев А.Б. Основные методики оценки финансового состояния российских предприятий и прогнозирование возможного банкротства по данным бухгалтерской отчетности / А.Б. Перфильев. Ярославль: ЯРИПК, 2012. — 644 с.

- Погодина Т., Бубнов М. Методика анализа финансовой устойчивости предприятия // Финансовая жизнь. № 3. М.: Издательство Академии менеджмента и бизнес-администрирования, 2011. — С. 24.

- Позднякова, В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник/ Под редакцией профессора В.Я. Позднякова. – М.: ИНФРА-М, 2010. – 617 с.

- Рогожин С.В., Рогожина Т.В. Исследование систем управления. / Учеб. для вузов – М.: Экзамен, 2010 – 221 с.

- Савицкая Г. Анализ хозяйственной деятельности предприятия: учеб. – М.: Инфра, 2010.- С.136.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.:. ИНФРА – М, 2011. – 345 с.

- Савченко Т.Б. Анализ показателей финансовой устойчивости предприятия // Актуальные проблемы гуманитарных и естественных наук. М.: Издательство: Научно-информационный издательский центр и редакция журнала «Актуальные проблемы гуманитарных и естественных наук», — 2012. — № 12. — С. 220.

- Смирнова Е.В. Экономическая оценка инвестиций: конспект лекций / Е.В.Смирнова. - КГТЭИ - Красноярск: ГОУ ВПО «КГТЭИ», 2010. - 90 с.

- Тен Ю.М. Применение математических методов при анализе финансового состояния предприятия / Ю.М. Тен, Д.Е. Декатов // Международная заочная научно-практическая конференция, 18 апреля 2012 г. Экономика и менеджмент: прошлое, настоящее, будущее. — Новосибирск, 2012. — С. 79—82.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2010. — 208 с.

Приложение 1

|

Узел |

Прогноз |

Ежегодный приведенный доход |

Общий приведенный доход |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Внедрение нового программного обеспечения |

хороший |

139,2 |

210 |

277,2 |

315 |

357,95 |

1299,36 |

|

Плохой |

25,57 |

37,5 |

39,6 |

45 |

51,14 |

198,8 |

|

|

Проведения маркетингового исследования |

хороший |

74,29 |

84,42 |

95,93 |

109,01 |

123,88 |

487,53 |

|

плохой |

-106,99 |

-121,58 |

-138,16 |

-157 |

-178,4 |

-702,12 |

|

|

Оставить производство без изменений |

113,64 |

96 |

63,36 |

72 |

81,82 |

426,81 |

|

Приложение 2

|

Узел |

Прогноз |

Ежегодный приведенный доход |

Общий приведенный доход |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Внедрение нового программного обеспечения |

Хороший |

139,20 |

210,00 |

277,20 |

315,00 |

357,95 |

1299,36 |

|

Плохой |

25,57 |

37,50 |

39,60 |

45,00 |

51,14 |

198,80 |

|

|

Проведения маркетингового исследования |

Хороший |

42,97 |

48,83 |

55,49 |

63,05 |

71,65 |

281,99 |

|

Плохой |

-108,10 |

-122,84 |

-139,59 |

-158,62 |

-180,25 |

-709,40 |

|

|

Оставить производство без изменений |

113,64 |

96,00 |

63,36 |

72,00 |

81,82 |

426,81 |

|

-

Абакумова О.Г. Разработка управленческих решений. Конспект лекций. – М.: Приор-издат, 2013. – 160 с. ↑

-

Широкова Г.В. Управление организационными изменениями: ИД СПбГУ, 2012. – 432 с. ↑

-

Балдин К.В., Воробьев С.Н. Управление решения: теория и технология принятия. Учебник для вузов. – М.: Проект, 2014. – 304с. ↑

-

Глущенко В.Г. Исследование систем управления. / Учебное пособие для вузов. – М.: Крылья, 2010 – 416 с. ↑

-

Глущенко В.Г. Исследование систем управления. / Учебное пособие для вузов. – М.: Крылья, 2010 – 416 с. ↑

-

Орлов А.И. Принятие решений. Теория и методы разработки управленческих решений. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2012. – 496 с. ↑

-

Мишин В. М. Исследование систем управления. / Учеб. – 2-е изд., стереотип. – М.: ЮНИТИ-ДАНА, 2010 – 329 с. ↑

-

Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2010. — 208 с. ↑

-

Орлов А.И. Принятие решений. Теория и методы разработки управленческих решений. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2012. – 496 с. ↑

-

Абакумова О.Г. Разработка управленческих решений. Конспект лекций. – М.: Приор-издат, 2013. – 160 с. ↑

-

Балдин К.В., Воробьев С.Н. Управление решения: теория и технология принятия. Учебник для вузов. – М.: Проект, 2014. – 304с. ↑

- Управление кадровой безопасностью (на конкретном примере)

- ЗНАЧЕНИЕ МЕНЮ В РАБОТЕ ПРЕДПРИЯТИЯ ПИТАНИЯ («Додо Пицца»)

- Управление поведением в конфликтных ситуациях (Анализ конфликтных ситуаций в «Додо Пицца»)

- Технология обслуживания клиентов в ресторане (MIO DJ CAFE 20)

- Формирования группового поведения и методов управления им.

- Роль и значение правового регулирования оперативно-розыскной деятельности

- Оценка финансово-кредитных институтов

- Деньги, кредит, банки

- Современные проблемы финансов предприятия

- Нормативное регулирование оформления доверенности

- Международное частное право в нотариальной деятельности

- Стратегии кадровой безопасности