Процедура банкротства (на примере ООО «Хлебная империя»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. На сегодня банкротство предприятий, к сожалению, достаточно распространенным явлением. Несовершенство законодательства, мировой экономический кризис, нестабильность экономической и политической среды в стране привели к увеличение количества неплатежеспособных предприятий, которые являются на грани банкротства, приводит в большинстве случаев к полной ликвидации таких предприятий.

Банкротство служит мощным стимулом эффективной работы предпринимательских структур, гарантируя одновременно экономические интересы кредиторов, а также государства как общего регулятора рынка.

Вопрос о несостоятельности (банкротстве) – один из самых ключевых для экономики любой страны. Российская экономика сегодня переживает не самые лучшие времена. Наблюдаются такие негативные явления, как кризис неплатежей, структурный кризис, нехватка инвестиций, разбалансированность расходной и доходной частей государственного бюджета страны, противоречие между законами и другими нормативными актами и др. Эти характеристики определили особую предрасположенность многих российских предприятий к кризису и предбанкротным явлениям.

Для успешного хозяйствования на рыночных принципах существенно важна возможность оценки вероятности банкротства субъектов предпринимательской и иной деятельности.

Многие известные юристы и экономисты в своих публикациях затрагивают тему банкротства: Витрянский В.В., Баренбой П., Лопач В., Зинценко С. Лившиц Н., Никитина О., Свит Ю. и другие. Это говорит о том, что тема банкротства заинтересовала достаточно большой круг участников хозяйственного оборота.

Целью данной работы является установление понятий неплатежеспособности, а также процедура признания субъекта предпринимательской деятельности банкротом.

Объект исследования – банкротство субъектов предпринимательской деятельности.

Предмет исследования – процедура восстановления платежеспособности должника и признании его банкротом.

Задачи исследования:

- Изучить понятие и причины банкротства;

- Рассмотреть процедуру и этапы банкротства предприятия;

- Провести анализ путей выхода предприятия из банкротства (на примере ООО «Хлебная империя»): рассмотреть стадии внешнего управления, конкурсного производства и мировое соглашение.

Структура работы. Курсовое исследование состоит из введения, основной части, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ БАНКРОТСТВА ПРЕДПРИЯТИЯ

1.1. Понятие и причины банкротства

Банкротство другими словами несостоятельность – это признанная государственным органом неспособность должника оплатить в полном объеме все требования кредиторов по денежным обязательствам, а также исполнить обязанность по уплате обязательных государственных платежей. Также под этим термином понимается процедура, которая применяется по отношению к должнику. Прежде всего она направлена на оценку финансового состояния и выработку мер по ее улучшению[1].

Бывает так, что банкротство может инициировать сам должник. Такой процесс называется самобанкротством или плановым банкротством.

В мировой практике предусматривают применение данной процедуры как для физических лиц, так и для юридических. В России принимают решения о банкротстве арбитражный суд.

Процесс признания должника банкротом начинается с подачи заявления в арбитражный суд. Заявление должно быть подано самим должником или конкурсным кредитором, а также может быть подано уполномоченным органом.

Далее происходят необходимы процедуры, которые предусмотрены законом. За проведением процедуры наблюдает собрание кредиторов, которое специально для этого создается, а также назначается один из них назначается арбитражным управляющим.

Процесс банкротства завершается либо удовлетворением требований кредиторов, либо ликвидацией должника.

На сегодняшний день фиктивное или преднамеренное банкротство в России являются преступлениями.

В первую очередь стоит отметить три вида банкротства:

- Банкротство не по вине компании. В данном случае несостоятельность компании возникает по причинам, от него не зависящим, таким как стихийные бедствия, политическая нестабильность, банкротство иных организаций, за которыми оставалось обязательство по выплатам данному предприятию, и иные внешние причины.

- Ложное банкротство. Некоторые компании решаются фальсифицировать собственную несостоятельность, чтобы избежать выплаты долгов. Эта стратегия состоит в сокрытии части собственного имущества, и влечет за собой уголовную ответственность.

- Банкротство по неосторожности. Данный вид несостоятельности организации случается чаще других, развивается постепенно в результате неэффективной работы предприятия. Неосторожное банкротство можно выявить заранее и предотвратить, если своевременно проводить анализ состояния компании. Своевременно введенные меры могут надежно защитить компанию от банкротства[2].

Причины, способные привести компанию к банкротству, могут быть внешними и внутренними. К внешним относятся:

-

- экономические;

- политические;

- усиление конкуренции;

- демографические.

Экономические причины банкротства – это общее понятие для тяжелого состояния экономики, в результате которого предприятие теряет возможность продолжать эффективную работу. Это может быть высокий уровень инфляции, кризис в экономике государства, нестабильность финансовой системы, банкротство компаний-партнеров и быстрый рост цен на ресурсы, используемые предприятием. Экономической причиной банкротства считается так же и высокий размер налогов.

К политическим причинам банкротства относятся нестабильность общества и политической ситуации в стране, потеря рынков сбыта, внешнеэкономическая ситуация и разрыв экономических связей и несовершенство законодательства.

Усиление конкуренции в международном составе, вызванное быстрыми темпами развития в научно-технологической сфере, могут стать причиной банкротства компании, не способной развиваться с той же скоростью.

Демографические причины банкротства сводятся к численности и составу населения, выступающего потребителем продукции компании. Если спрос населения на продукцию компанию окажется значительно ниже расчетов, результатом может оказаться банкротство предприятия.

К внутренним причинам банкротства организаций относятся[3]:

- Нехватка оборотного капитала;

- Устаревшая техника;

- Снижение эффективности;

- Создание сверхнормативных остатков производства;

- Недобросовестная клиентура;

- Отсутствие сбыта;

- Наличие займов на невыгодных условиях;

- Неконтролируемое расширение хозяйственной деятельности.

Нехватка оборотного капитала может появиться при неэффективной политики компании в отношении инвестиций и производственно-коммерческой деятельности.

Низкий уровень техники близок по сути к такой внешней причине банкротства, как неспособность конкурировать с другими предприятиями по причине быстрых темпов развития технологий. Если организация не способна развивать свое производство, улучшать технологии и следовать современным тенденциям ведения производства, велика вероятность, что из-за неспособности конкурировать с более развитыми организациями, ей придется объявить себя банкротом.

Снижение эффективности использования ресурсов, необходимых в производстве, приводит к увеличению себестоимости получаемого продукта компании. Чем выше себестоимость, тем ниже заработок предприятия, что также может привести к банкротству.

Создание излишков производства приводит к тому, что часть продукции остается невостребованной, компания не получает от нее никакой выгоды.

Недобросовестные клиенты, с которые предприятие ведет какие-либо дела, может серьезно повредить состоянию компании несвоевременными выплатами.

Отсутствие сбыта продукции компании может быть вызвано некачественной маркетинговой работой, отсутствием прогнозирования или его недостаточно квалифицированным проведением. Все это ведет к потере компанией прибыли.

Займы, полученные на невыгодных для компании условиях, могут привести к тому, что в какой-то момент предприятие окажется неспособным справиться с долгами и будет вынуждено начать процедуру банкротства.

Резкий и неконтролируемый рост хозяйственной деятельности может привести к тому, что затраты компании будут большими, чем ее прибыль[4].

Банкротство компании влечет за собой ряд последствий:

- отказ в признании банкротства;

- введение внешнего наблюдения за работой компании;

- полное прекращение производства;

- признание банкротства организации.

Нельзя утверждать, что ликвидация компании является обязательным следствием банкротства. Несмотря на то, что такая возможность есть, существует вероятность, что банкротство приведет к оздоровлению предприятия и продолжению его деятельности.

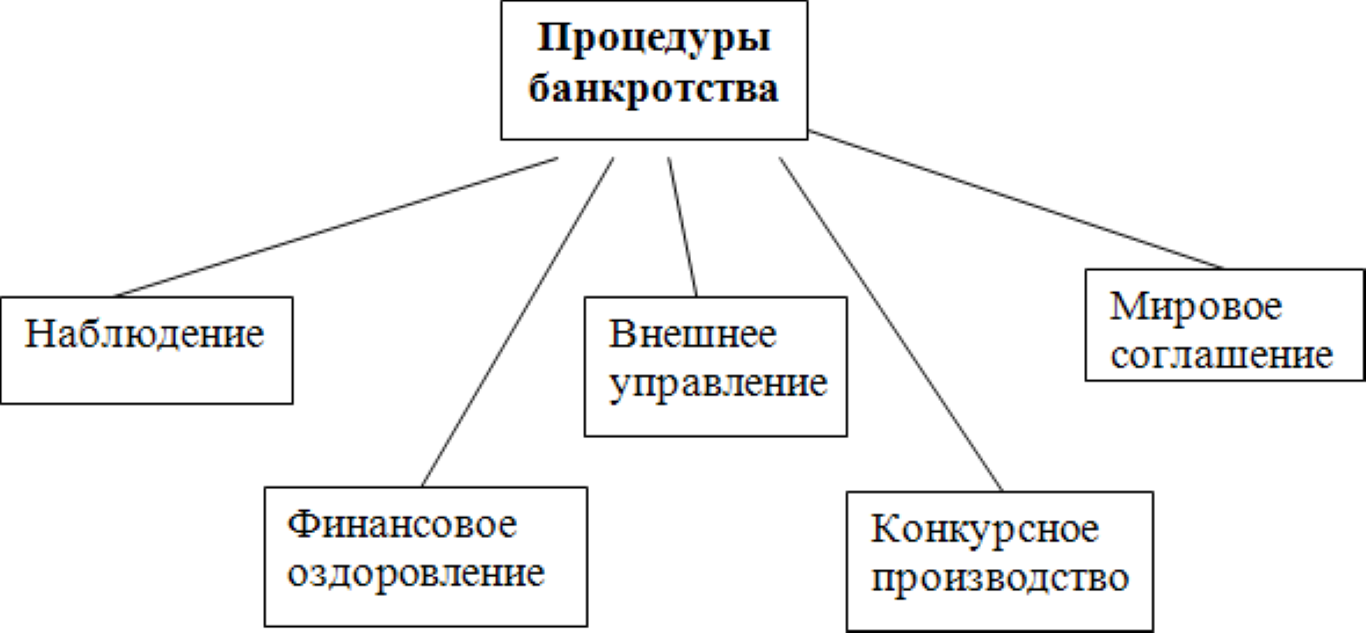

1.2. Процедура и этапы банкротства предприятия

Процедура банкротства – это организационно-правовой процесс, который применяется к должнику для признания его неплатежеспособным. Законодательство РФ устанавливает, что процедура состоит из 5 этапов: наблюдение, внешнее управление, финансовое оздоровление, конкурсное производство и мировое соглашение (такое соглашение заключается далеко не всегда). Четкое и правильное выполнение этих шагов может обеспечить максимальную защиту интересов – как должника, так и кредитора.

Процедура банкротства урегулирована законом «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ[5]. Для защиты своих прав и обязанностей все заинтересованные участники (должник, кредитор и третьи лица) должны подробно ознакомиться с данным документом. Нужно помнить, что нормативная база постоянно обновляется, поэтому желательно использовать последнюю редакцию закона РФ «О банкротстве» со всеми изменениями и дополнениями.

Так как процедура банкротства юридического лица является сложной и имеет множество нюансов, то рациональным является решение воспользоваться услугами юриста, специализирующегося на производственном праве. Он может помочь грамотно собрать пакет необходимых документов, предоставить консультации по проведению санации (оздоровления предприятия) и др. Обращение к опытному специалисту – это гарантия осуществления процесса банкротства в соответствии с законом РФ «О несостоятельности (банкротстве)».

Процесс банкротства состоит из следующих обязательных этапов[6]:

- принятие решения о финансовой несостоятельности предприятия, органами управления такого субъекта хозяйственной деятельности, должностными лицами прокуратуры, налоговой инспекции, либо кредиторами;

- обращение с соответствующим заявлением в арбитражный суд, по месту нахождения должника (предприятия), либо его юридического адреса;

- обоснование в суде, о том, что такой субъект хозяйственной деятельности не способен выполнить обязательства перед кредиторами или государственными органами, и получение соответствующего решения;

- введение внешнего наблюдения, в ходе которого предприятие выйдет из финансового кризиса и полностью рассчитается со своими долгами, либо будет ликвидировано.

Важно понимать, что существует такое понятие как фиктивное банкротство. Под ним подразумевается такие действия должностных лиц органов управления, в ходе которых субъект хозяйственной деятельности умышленно доводится до состояния финансовой несостоятельности, с целью незаконного завладения имуществом, как предприятия, так и кредиторов.

После того как у предприятия возникают финансовые проблемы, и оно не может выполнять свои финансовые обязательства, его администрация, прокурор, представитель другого государственного органа, или кредиторы принимают решение начать процедуру банкротства, предусматривающую ликвидацию юридического лица или полное восстановление его деятельности.

Существует два способа банкротства:

- внесудебное, когда между кредиторами и должником заключается мировое соглашение, по которому составляется график погашения задолженности, либо лица отказываются от своих требований к банкроту;

- судебное, когда судом назначается внешнее наблюдение.

При обращении в арбитражный суд принимается одно из двух решений.

Оно удовлетворяется, если доводы убедительны, о чем указывается в специальном решении. Также назначается ликвидатор, к которому переходят все права по управлению деятельности и имуществом такого субъекта хозяйственной деятельности.

Отказ в начале процедуры банкротства. Фактором для основания могут послужить отсутствие надлежащих доводов, малая сумма долга, либо мировое соглашение, заключенное между кредиторами и администрацией должника, в котором указывается, что будет проводиться внесудебная процедура банкротства.

Принятие решения судом об удовлетворении заявления о признании субъекта хозяйственной деятельности финансово несостоятельным и есть начало процедуры банкротства.

Если принято решение о внесудебном разбирательстве с кредиторами, то составляется специальный график погашения задолженности. В нем указываются не только конкретные обязательства перед каждым юридическим лицом, но и сроки их погашения, невыполнения которых может привести стороны в арбитражный суд, который своим решением начнет судебную процедуру признания финансовой несостоятельности.

Важно понимать, что минимальная сумма общих невыполненных обязательств, на основании которой любое юридическое лицо может быть признано банкротом в 2017 году составляет 500 минимальных заработных плат[7].

Рис.1. Схема процедуры банкротства

Сам процесс банкротства состоит из нескольких этапов:

- наблюдение за юридическим лицом;

- оздоровление финансовой деятельности;

- проведение арбитражного (внешнего) управления;

- конкурсное производство;

- мировое соглашение;

- ликвидация субъекта экономической деятельности.

Рассмотрим данные этапы более подробно.

Наблюдение

После того как арбитражный суд начинает процедуру банкротства и назначает управляющего имуществом (ликвидатора), последний начинает проводить финансовый анализ банкрота, то есть осуществляет наблюдение. Он включает в себя следующие стадии[8]:

- сбор информации обо всех кредиторах, для этого дается объявление в государственный вестник, после которого есть 30 дней для подачи своих обоснованных претензий;

- назначение независимого аудита;

- анализ всех поступивших претензий их обоснованность, и формирование комитета кредиторов, которые будут принимать решения по дальнейшей судьбе должника вместе с управляющим и собственниками юридического лица;

- поиск всего имущества банкрота для его возможной принудительной реализации (конкурсная масса).

На этой стадии роль управляющего состоит в том, что он не имеет право запретить предприятию осуществлять экономическую деятельность, но без его подписи администрация не может продавать свое имущество (движимое и недвижимое).

Финансовое оздоровление

Данная стадия предусматривает действия управляющего, а также администрации предприятия по ведению экономической деятельности, направленной на выведение юридического лица из финансового кризиса.

Предусматриваются такие действия:

- оценка производственных мощностей, куда входит полная аудиторская проверка, заключение выгодных договоров, выпуск новой продукции, или предоставление услуг;

- привлечение дополнительного капитала, данный процесс предусматривает привлечение инвесторов, выпуск дополнительных акций, получение кредитных средств, с целью пополнения оборотных средств;

- смена видов деятельности, то есть полная переориентация производственных мощностей, кадровых сотрудников.

Если финансовое оздоровление не привело к ожидаемым результатам, тогда начинается следующий этап. Этот процесс не может длиться более полугода. Важно знать, что при финансовом оздоровлении и наблюдении происходит частичное погашение долговых обязательств.

Проведение внешнего управления арбитражным управляющим

Внешнее управление это принудительная стадия. Ее особенность состоит в том, что вся распорядительная деятельность, которая включает подписание экономических соглашений, отчуждение имущества, а также полное руководство предприятий переходит к управляющему[9].

Но он не может принимать решения без согласования с сформированным комитетом кредиторов, и представителем, либо собственником предприятия.

Внешнее управление при банкротстве.

Этот этап предусматривает следующие действия:

- окончательный аудит всех кредиторских требований, с учетом выплаченных средств, а также проверка наличия материальных средств, и имущества должника;

- приостановление всех выплат кредиторам, за исключением налогов, заработных плат сотрудникам, услуг ликвидатора;

- окончательный поиск всего имущества, его оценка и формирование конкурсной массы (подготовка для принудительной продажи).

Если проданного имущества будет достаточно для погашения кредиторских требований, то ликвидатор предложит администрации возобновить деятельность предприятия, либо провести его полную ликвидацию. Срок данной стадии не должен превышать 18 месяцев, но по ходатайству ликвидатора может быть продлен.

Конкурсное производство

Такое производство характерно двумя обязательными требованиями:

- отсутствие собственника предприятия на протяжении длительного времени, когда он признан без вести пропавшим, или его нельзя найти по месту жительства, прописки, а ликвидировать юридическое лицо без него не возможно;

- если такое решение принято собственниками предприятия, контролирующими органами, в случае не ведения экономической деятельности на протяжении года.

Обычно никакого имущества у такого юридического лица нет, и кредиторы не смогут удовлетворить свои требования. Если оно находится, тогда начинается стадия внешнего наблюдения и управления.

Важно знать, что субъекты хозяйственной деятельности, не успевшие подать в течение 30 дней свои претензии, могут сделать это позже. Но они уже не смогут участвовать в кредитном комитете.

Мировое соглашение

В процессе проведения процедуры признания финансово несостоятельным субъектом предусматривается подписание мирового (специального) соглашения.

Это процессуальный документ, который может быть подписан между администрацией (собственниками юридического лица – банкрота), ликвидатором с одной стороны, и кредиторами (их комитетом) с другой стороны. При этом законодательство не ограничивает временные рамки его составления.

Это можно сделать как до начала процедуры банкротства, так и во время судебного рассмотрения, на любой стадии арбитражного процесса.

Мировое соглашение должно иметь два важных элемента[10].

- Сумма долга по каждому кредитору. То есть определение размера обязательства.

- Срок, в течение которого, она будет погашена.

Некоторые мировые соглашения предусматривают отказ кредиторов от своих требований и полное списание задолженности.

Важно знать, что мировое соглашение может утратить свою силу в случае невыполнения своих обязанностей должником.

Ликвидация субъекта деятельности

Ликвидация субъекта экономической деятельности это заключительная стадия банкротства. Она предусматривает исключение его из ЕГРЮЛ (единого государственного реестра юридических лиц).

Согласно принятого законодательства любые субъекты (юридические лица), считаются ликвидированными только тогда, когда ведомости о них будут исключены из реестра. Даже если деятельность не ведется, а запись есть, то субъект экономической деятельности считается действующим. Проводит эти действия (направляет специальное уведомление) ликвидатор.

Процедура банкротства четко регламентирована действующим законодательством и состоит из нескольких стадий. В процессе ее осуществления юридическое лицо – банкрот может быть полностью ликвидировано, либо начать заново экономическую деятельность.

Вывод по 1 главе

Суть процедуры банкротства состоит в том, что когда организация не может закрыть свои обязательства перед кредиторами, она отдает им свое имущество или по отношению к ней вводят специальные процедуры, которые способствуют улучшению финансового положения и восстановлению платежеспособности организации для погашения задолженности.

Основные процедуры банкротства:

- наблюдение;

- финансовое оздоровление;

- внешнее управление;

- конкурсное производство.

Процедуры финансового оздоровления и управления в чем-то схожи, потому как обе имеют восстанавливающую направленность и считаются альтернативой конкурсному производству, которое, как правило, заканчивается ликвидацией организации.

Таким образом, банкротство, процедуры которого определяются исходя из существующего положения организации, позволяют ей начать нормально функционировать и восстановить финансовое положение. К тому же это выгодно кредиторам, потому как должник при этом сможет погасить все свои задолженности.

2. АНАЛИЗ ПУТЕЙ ВЫХОДА ПРЕДПРИЯТИЯ ИЗ БАНКРОТСТВА (на примере ООО «Хлебная империя»)

2.1. Внешнее управление

На этой стадии банкрот перестает состоять в списке штрафников и освобождается от пени, которая касается долгов. Главная цель этапа: оздоровить предприятие. «Оживление» осуществляется благодаря следующим методам:

- Структурной перестройке предприятия;

- Реструктуризации финансовых обязательств;

- Изменению профиля предприятия;

- Уменьшению количества специалистов.

На стадии внешнего управления процедуры банкротства можно состоять не больше 18 месяцев.

Рассмотрим процедуру внешнего правления на ООО «Хлебная империя» (г. Казань). Предприятие осуществляет следующие виды деятельности:

- Производство хлеба и мучных кондитерских изделий недлительного хранения;

- Производство продуктов мукомольно-крупяной промышленности;

- Производство муки из зерновых и растительных культур и готовых мучных смесей и теста для выпечки;

План внешнего управления ООО «Хлебная империя» рассчитан на 12 месяцев.

С целью восстановления платежеспособности ООО «Хлебная империя» планом внешнего управления предусмотрено:

1. Передача объектов жилого фонда в муниципальную собственность в связи с высокими расходами на их содержание.

2. Контроль за текущей хозяйственной деятельностью с целью недопущения выполнения работ (услуг) в долг или по заниженным расценкам.

3. Принятие мер по взысканию дебиторской задолженности через арбитражный суд.

4. Закрытие нерентабельных (убыточных) участков или их перепрофилирование.

5. Продажа (передача в счет погашения долга по заработной плате) излишнего или ненужного имущества предприятия путем договоров купли-продажи.

6. Возможность реструктуризации долга по обязательным платежам.

7. Проведение реструктуризации предприятия (реструктуризация активов). Она включает в себя выделение наиболее жизнеспособных и перспективных участков производств в отдельные юридические лица, с сохранением прежних рабочих мест и специализации, путем договоров аренды с правом выкупа.

Только таким способом возможно дальнейшее существование предприятия, с его многолетним опытом работы, сохранение его профиля и высококвалифицированного персонала. Реструктуризация даст предприятию шанс «выжить» и избежать полной ликвидации, при этом текущая и будущая деятельность предприятия между выделившимися участками (цехами) строится на условиях взаимовыгодных договоров. На момент введения внешнего управления подписано более 10 договоров аренды с правом выкупа, готовятся к подписанию ряд других договоров. Преимущество в выкупе участков (цехов) отдается трудовому коллективу. Проведение реструктуризации на предприятии позволит получить в течение года более 6.000.000 рублей.

8. Формирование системы управления предприятием, ориентированной на функционирование в условиях рынка.

9. Сдача в аренду части активов предприятия.

Непосредственный контроль со стороны внешнего управляющего за исполнением плана внешнего управления.

15 января 2016г. на собрании кредиторов внешний управляющий представил план внешнего управления на утверждение. В целом план внешнего управления был одобрен и утвержден кредиторами единогласно.

По итогам внешнего управления внешний управляющий должен составить отчет внешнего управляющего. Такой отчет должен быть предоставлен собранию кредиторов не позднее чем за 15 дней до истечения установленного срока внешнего управления. В любой момент внешнего управления при наличии обстоятельств, позволяющих считать его неэффективным, кредиторы вправе собрать собрание кредиторов, на котором должен отчитаться внешний управляющий.

Отчет внешнего управляющего включает:

- баланс должника;

- счет прибылей и убытков;

- информацию о денежных средствах, существовавших до введения внешнего управления и полученных в процессе его проведения, в том числе и в результате продажи имущества должника, предприятия должника как имущественного комплекса; права требования;

- расшифровку дебиторской задолженности на момент составления отчета; сведения о правах требования должника;

- информацию о возможных способах погашения требований кредиторов, о мероприятиях, проведенных в рамках внешнего управления и их эффективности, об обстоятельствах, наличие которых могло бы способствовать более полному исполнению предъявляемых к должнику требований.

К отчету внешнего управляющего прилагается реестр требований кредиторов.

По истечении срока внешнего управления внешний управляющий вносит предложение о целесообразности введения конкурсного производства имуществом должника.

2.2. Конкурсное производство

На ООО «Хлебная империя» была введена процедура банкротства. В суд поступило исковое заявление межрайонной инспекции управления Министерства по налогам и сборам Республики Татарстан. Налоговые органы просили признать ООО «Хлебная империя» несостоятельным, ссылаясь на наличие огромной задолженности предприятия перед бюджетом. Определением Арбитражного суда от 27 марта 2016 г. на предприятии введено наблюдение сроком на пять месяцев. Временным управляющим утвержден член Ассоциации «Межрегиональная саморегулируемая организация арбитражных управляющих» Владимир Попов.

Наблюдение - процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов Федеральный Закон РФ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

В соответствии со ст. 62 наблюдение вводится по результатам рассмотрения арбитражным судом обоснованности требований заявителя Федеральный Закон РФ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

Определение арбитражного суда о введении наблюдения направляется арбитражным судом в кредитные организации, с которыми у должника заключен договор банковского счета, а также в суд общей юрисдикции, главному судебному приставу по месту нахождения должника и его филиалов и представительств, в уполномоченные органы.

С момента утверждения временного управляющего органы управления должника могут совершать исключительно с его согласия, выраженного в письменной форме, сделки или несколько взаимосвязанных между собой сделок:

- связанных с приобретением, отчуждением или возможностью отчуждения прямо либо косвенно имущества должника, балансовая стоимость которого составляет более пяти процентов балансовой стоимости активов должника на дату введения наблюдения;

- связанных с получением и выдачей займов (кредитов), выдачей поручительств и гарантий, уступкой прав требования, переводом долга, а также с учреждением доверительного управления имуществом должника Маренков Н.Л. Антикризисное управление: Учебное пособие для вузов Изд. 2-е Феникс, 2005.

При этом органы управления должника не вправе принимать решения: о реорганизации и ликвидации должника, о создании юридических лиц или об участии должника в иных юридических лицах, о создании филиалов и представительств, о заключении договоров простого товарищества и др.

Таблица 2.1. Сведения об арбитражном управляющем; саморегулируемой организации; арбитражном суде, в производстве которого находится дело о несостоятельности (банкротстве) ООО «Хлебная империя»

|

1. |

Ф.И.О. арбитражного управляющего |

Попов Владимир Александрович |

|

2. |

Наименование саморегулируемой организации |

Ассоциация «Межрегиональная саморегулируемая организация арбитражных управляющих» |

|

3. |

Местонахождение саморегулируемой организации |

|

|

4. |

Наименование арбитражного суда, в производстве которого находится дело о несостоятельности (банкротстве) |

Арбитражный Суд Республики Татарстан |

|

5. |

Номер дела |

Дело №184 |

|

6. |

Дата и номер судебного акта о введении в отношении должника процедуры банкротства |

Определение по делу №184.от 27 марта 2016 г. |

|

Дата и номер судебного акта, которым назначен арбитражный управляющий |

Определение по делу №211 от 27 марта 2016 г. |

В соответствии со ст. 67 Закона в обязанности временного управляющего входит: принимать меры по обеспечению сохранности имущества должника; проводить анализ финансового состояния должника; выявлять кредиторов должника; вести реестр требований кредиторов, за исключением случаев, предусмотренных настоящим Федеральным законом; уведомлять кредиторов о введении наблюдения; созывать и проводить первое собрание кредиторов Федеральный Закон РФ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»;.

Публикация о введение наблюдения в отношении ООО «Хлебная империя» была сделана в 3-х дневный срок со дня введения наблюдения арбитражным судом. До определения Правительством РФ официального издания, в котором подлежат опубликованию сведения по вопросам, связанным с банкротством, указанные сведения подлежат опубликованию в «Российской газете».

Временный управляющий не позднее чем через четырнадцать дней с даты опубликования сообщения о введении наблюдения уведомил всех выявленных им кредиторов должника, за исключением кредиторов, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, исполнение обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, исполнение обязательств по выплате вознаграждения по авторским договорам, о вынесении арбитражным судом определения о введении наблюдения.

Надлежащим образом арбитражным управляющим ООО «Хлебная империя» были уведомлены кредиторы о первом собрании 10.05.2016 г. Было проведено первое собрание кредиторов по итогам которого принято решение ходатайствовать перед Арбитражным судом о введении процедуры конкурсного производства.

В целях проведения процедуры наблюдения должны быть установлены размеры требований кредиторов. Последние, вправе предъявить свои требования к должнику в течение тридцати дней с даты опубликования сообщения о введении наблюдения. Указанные требования направляются в арбитражный суд, должнику и временному управляющему с приложением судебного акта или иных документов, подтверждающих обоснованность этих требований. Указанные требования включаются в реестр требований кредиторов на основании определения арбитражного суда о включении указанных требований в реестр требований кредиторов. Требования кредиторов рассматриваются арбитражным судом для проверки их обоснованности и наличия оснований для включения в реестр требований кредиторов. По результатам такого рассмотрения арбитражный суд выносит определение о включении или об отказе во включении требований в реестр требований кредиторов. Указанные требования могут быть рассмотрены без привлечения лиц, участвующих в деле.

К компетенции первого собрания кредиторов относятся (ст. 73 Закона) Федеральный Закон РФ от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».:

- принятие решения о введении финансового оздоровления и об обращении в арбитражный суд с соответствующим ходатайством;

- принятие решения о введении внешнего управления и об обращении в арбитражный суд с соответствующим ходатайством;

- принятие решения об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства;

- образование комитета кредиторов, определение количественного состава и полномочий комитета кредиторов, избрание членов комитета кредиторов;

- определение требований к кандидатурам административного управляющего, внешнего управляющего, конкурсного управляющего;

- определение саморегулируемой организации, которая должна представить в арбитражный суд кандидатуры арбитражных управляющих;

- выбор реестродержателя из числа реестродержателей, аккредитованных саморегулируемой организацией и др.

Таблица 2.2. Сведения о проведении первого собрания кредиторов ООО «Хлебная империя»

|

Дата и номер протокола первого собрания кредиторов |

Протокол б/н от 10 мая 2016 г. |

|

Количество участников первого собрания кредиторов |

5 |

|

Количество участников собрания кредиторов с правом голоса |

3 |

|

Общая сумма требований кредиторов, участников собрания кредиторов (руб.) |

1035800 |

|

Повестка дня собрания кредиторов: |

Предложения временного управляющего по вопросам повестки дня собрания кредиторов: |

Решения, принятые собранием кредиторов |

|

1. Отчет временного управляющего. |

1. Отчет временного управляющего принять к сведению. |

Отчет временного управляющего принять к сведению. |

|

2. Хадатайствовать перед АС РО о введении следующей процедуры банкротства |

1. Ходатайствовать перед Арбитражным судом о введении процедуры конкурсного производства 2. иное |

Ходатайствовать перед Арбитражным судом о введении процедуры конкурсного производства |

|

3. Определение доп. требований к кандидатуре арбитражного управляющего. |

1. достаточно обязательных требований, изложенных в ст. 23 ФЗ «О несостоятельности (банкротстве)» 2. иное |

достаточно обязательных требований, изложенных в ст. 23 ФЗ «О несостоятельности (банкротстве)» |

|

4. Выбор саморегулируемой организации |

1. Обратиться в Ассоциацию «МСРО АУ» 2. иное |

Обратиться в Ассоциацию «МСРО АУ» |

|

5 Определение размера вознаграждения арбитражного управляющего. |

1. 10 000 рублей 2. 20 000 рублей 3. 30 000 рублей |

10 000 рублей |

|

6. Избрание комитета кредиторов. |

1. Не избирать 2. иное |

Не избирать |

|

7. Выбор реестродержателя |

1. Возложить обязанность по ведению реестра на арбитражного управляющего. 2. иное |

Возложить обязанность по ведению реестра на арбитражного управляющего. |

Реестр требований кредиторов ООО «Хлебная империя» к моменту подготовки настоящего анализа еще не сформирован.

Анализируя показатели финансовой устойчивости и критерии неплатежеспособности следует отметить, что структуру баланса ООО «Хлебная империя» следует признать неудовлетворительной и отметить невозможность восстановления платежеспособности в установленные законом сроки. На основании вышеизложенного является целесообразным открытие процедуры конкурсного производства в отношении ООО «Хлебная империя».

2.3. Мировое соглашение

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и кредиторы вправе заключить мировое соглашение.

Мировое соглашение должно содержать положения о размерах, порядке и сроках исполнения обязательств должника и (или) о прекращении обязательств должника предоставлением отступного, новацией обязательства, прощением долга либо иными способами, предусмотренными гражданским законодательством Российской Федерации.

Мировое соглашение может содержать условия:

- об отсрочке или о рассрочке исполнения обязательств должника;

- об уступке прав требования должника;

- об исполнении обязательств должника третьими лицами;

- о скидке с долга;

- об обмене требований на акции;

- об удовлетворении требований кредиторов иными способами.

Мировое соглашение может быть заключено после погашения задолженности по требованиям кредиторов первой и второй очереди, или внешнего управления является основанием для прекращения производства по делу о банкротстве.

В случае утверждения мирового соглашения арбитражным судом в ходе финансового оздоровления прекращается исполнение графика погашения задолженности.

Если мирового соглашения утверждено арбитражным судом в ходе конкурсного производства, с даты утверждения мирового соглашения решение арбитражного суда о признании должника банкротом и об открытии конкурсного производства не подлежит дальнейшему исполнению.

С даты утверждения мирового соглашения должник или третье лицо приступает к погашению задолженности перед кредиторами.

Таким образом, современное российское законодательство о банкротстве преследует две основных цели (для достижения каждой из которых выработаны особые средства).

Во-первых, необходимо изъять из гражданского оборота субъектов, неспособных функционировать, принося прибыль и добросовестно исполняя свои обязательства перед контрагентами. Ликвидация таких субъектов способна только оздоровить экономику.

Во-вторых, закон должен помочь восстановлению финансового положения должника, испытывающего временные трудности, обладающего значительным финансовым потенциалом.

Так, например, определением Арбитражного суда Республики Татарстан от 16.12.2016 в отношении ООО «Хлебная империя» введено внешнее управление сроком на 18 месяцев. Далее сроки неоднократно продлялись. В результате внешнее управление продлено до 16.06.2018.

01.08.2017 собранием кредиторов ООО «Хлебная империя» принято решение о заключении мирового соглашения.

Федеральная налоговая служба в лице инспекции Федеральной налоговой службы г.Казани в кассационной жалобе, доводы которой поддержаны представителем в судебном заседании, просит определение от 09.09.2017 отменить, принять новый судебный акт, в утверждении мирового соглашения отказать.

|

Научная новизна состоит в выявлении существующих недостатков работы отдела кадров в организации и разработка рекомендаций по устранению выявленных недостатков. Анализ теоретических аспектов деятельности кадровой службы предприятия, актуализирует проблему совершенствования учета персонала. Особенно важным моментом является автоматизация учета персонала организации, которая в современных условиях позволяет не только проследить движение персонала, выявить основные проблемы, но и сформировать кадровый резерв. Обозначенную проблему в своих трудах затрагивали ученые. Однако алгоритм применения и внедрения современных информационных систем в практику деятельности бюджетных организаций, описан не был. В исследовании проводится анализ деятельности кадровой службы Войсковой части, которая периодически испытывает недостаток в квалифицированном персонале, что связано в первую очередь с отсутствием отдела кадров в организации. В свою очередь внедрение автоматики персонала организации поможет. В связи с этим, темой выпускной квалификационной работы была выбрана тема: «Повышение эффективности работы отдела кадров в организации». Объектом научного исследования является организация. Предметом исследования является система управления персоналом и разработка рекомендаций по внедрению автоматизированного учета персонала в исследуемой организации. Целью исследования в выпускной квалификационной работе является исследование действующей системы управления персоналом в организации и разработка рекомендаций по внедрению автоматизированного учета персонала. В рамках поставленной цели, в работе определен ряд задач: - рассмотреть нормативные документы, регламентирующие работу отдела кадров; - определить локально-нормативные акты в организации; - провести анализ действующей системы управления персоналом в организации; - охарактеризовать технологии управления персоналом действующие в организации; - выявить недостатки действующей системы управления персоналом; - разработать рекомендации по внедрению автоматизированного учета персонала. Методологические основы исследования. Предмет изучения исследуемых проблем предопределил использование следующих методов исследования: общенаучных и специальных методов исследования. К специальным методам можно отнести метод комплексного экономического анализа, системный метод и др. Линейные руководители уполномочены направлять работу подчиненных, отвечающих за выполнение главных задач организации. Вместе с тем работники кадровых структур призваны помогать и давать советы руководителям с целью лучшего достижения ими цели, решения конкретных задач. Работники кадровых служб как самостоятельные субъекты управления выполняют следующие функции [33, С. 84]: - обеспечивают различные кадровые услуги для линейных руководителей; - вместе с руководителями разрабатывают управленческие решения и меры по их реализации; - выполняют собственные управленческие полномочия; - участвуют в разработке и внедрении корпоративной стратегии. Результативность - это достижение целей и задач, а эффективность - это путь и методы достижения цели. Результативность является измеримым и наглядным понятием, поскольку мы можем ее оценить на основании сопоставления результатов. А эффективность - более сложное понятие, и не всегда наглядно можно ее увидеть и оценить. Нормативные документы, регламентирующие работу отдела кадров. В работе отдела кадров любой организации важным является документальное обеспечение и закрепление деятельности в соответствии с действующими нормативными актами. Таким образом, работу отдела кадров регулирует комплексных законодательных нормативных актов на всех уровнях законодательных инициатив. Основным нормативно-правовым актом является Конституция России, также Федеральные законы, Постановления, Инструкции. Эти документы в своем большинстве регламентируют права и свободы работников организаций и предприятий. Кроме описанных нормативно-правовых актов, на предприятии также используются и локально-нормативные акты, которые рассматриваются в следующем разделе. 1.3. Документационное обеспечение управления персоналом в организации. В основе работа кадровой службы лежат не только нормативно-правовые акты, но также и локальные акты, которые кадровая служба предприятия составляет самостоятельно. Рассмотрим основные локальные акты, представленные на рисунке 2. Коллективный договор признан законодателем средством достижения баланса интересов работников и работодателя, имеет особое значение для эффективного развития производства в условиях рынка и обеспечения стабильности в обществе. Вместе с тем, он заключается на основе принятых сторонами обязательств. Следует отметить, что для того, чтобы коллективный договор действительно обеспечивал достижение баланса интересов работников и работодателя, принятия его сторонами определенных обязательств в сфере регулирования наемного труда должно носить добровольный характер. Важность аспекта добровольности при принятии работниками или работодателем на себя обязательств в коллективно-договорных отношениях и целесообразность закрепления в связи с этим принципом добросовестного ведения коллективных переговоров обращают внимание в отечественной правовой науке. Из вышесказанного логично сделать вывод, что коллективный договор имеет обязывающую природу и порождает обязательства для сторон, заключивших его. Исходя из общих положений теории права, общеобязательность установленного правила поведения является признаком нормы права. Причем, санкционированное государством Россия запрещение ввоза продуктов из стран Европейского союза охраняется государством. Принимая во внимание, что Закон предусматривает ответственность сторон за неопределенности выполнение условий коллективного договора, можно считать, что коллективный договор содержит общеобязательные правила поведения, санкционированные государством, то есть имеет нормативную природу. Общеобязательность положений коллективного договора для всех работников предприятия базируется на доктринальном положении, разработанном ученым еще в 1900 году. Ряд положений указанной доктрины нашли свое отражение в действующем отечественном законодательстве о коллективных договорах. Принимая во внимание динамику рыночных отношений, указанная позиция заслуживает внимания и законодательное воплощение. Но для этого закон должен четко определить правовую природу коллективного договора, который станет базовой основой для его эффективного правового регулирования. Трудовое право должно признавать и нормативную, и обязывающую природу коллективного договора. Для того, чтобы коллективный договор мог выступать эффективной формой социального партнерства в условиях рыночных отношений, он должен, прежде всего, выражать согласованную волю работодателя и работников по вопросам применения наемного труда. Дефиниция коллективного договора закреплена в Трудовом Кодексе. Нормативная теория трудового договора нашла законодательное отображение в странах дальнего зарубежья. Актуальность локального регулирования наемного труда активно отстаивается в современной отечественной правовой науке [55]. В силу этого в юридической науке понятие коллективного договора рассматривается, прежде всего, с позиции его нормативной природы. На предприятии должно содержаться положение, касающееся охраны и гигиены труда на предприятии. Обязанность доведения до сведения работников содержания правил под расписку должна быть выполнена работодателем в течение 5-ти рабочих дней со дня их утверждения. В Трудовом кодексе Российской Федерации вопрос внутреннего трудового распорядка отражены в разделе VIII «Трудовой распорядок. Дисциплина труда». Правила внутреннего трудового распорядка - это приложение к коллективному договору. Однако указанное положение не является обязательным требованием для работодателей, а отдано на его усмотрение, что обусловлено тем, что в соответствии с действующим трудовым законодательством с правилами должен быть ознакомлен каждый работник предприятия. Если же они с приложением к коллективному договору, то ознакомить работающего можно с единственным документом. Правила могут быть приложением к коллективному договору, порядок их разработки и согласования существенно отличается от процедуры заключения коллективного договора. Положения о структурных подразделениях предприятия - документ, который направлен на нормативно-правовую регламентацию деятельности каждого структурного подразделения. Кадровой службе при разработке положения о структурных подразделениях следует обратить внимание на определение статуса этого подразделения, его места в управлении предприятием, определение его внутренней организации. При разработке Положения следует учитывать особенности организации производства труда и управления в данном субъекте хозяйствования. Считаем целесообразным для разработки положений об условиях структурных подразделений, должностных инструкций создавать специальные комиссии, в состав которых включат специалистов юридической службы. Все приказы, распоряжения, решения, постановления, акты локального нормативного характера должны предварительно визироваться кадровой службой, независимо от того, каким структурным подразделением они готовились. Рассмотрим основные документы, используемые в организации для управления кадрами в таблице 2. Таблица 2 - Основные документы по управлению кадрами. Кроме представленных документов, в кадровом отделе используются документы в соответствии с типовым перечнем. Наличие документов кадрового отдела, имеющихся в организации: Протоколы Протокол проверки знаний по охране труда. Протокол проведения дня охраны труда. Протоколы проведения совещаний по обсуждению коллективного договора. Программы. Программа повышения квалификации кадров организации. Программа по адаптации персонала. Программа и лекция вводного инструктажа. Программа инструктажа на рабочем месте. Учебный план по охране труда для руководителей и специалистов с билетами. Учебный материал для обучения по охране труда. Положения. Положение о кадровом отделе. Положение об ответственности должностных лиц. Положение о службе ПБ, ОТ и ОС. Положение по организации работы в области охраны труда. Положение об организации работы по ОТ. Положение о стимулировании за ПБ и ОТ. Положение о проведении смотра-конкурса по охране труда. Другие документы по охране и безопасности труда. Таким образом, можно сделать вывод: 1. При разработке проектов локальных нормативных актов следует исходить из необходимости улучшение правового регулирования управления, совершенствование системы локальных нормативно-правовых актов, упорядочения или отмена организационно-правового механизма реализации действующего законодательства. 2. Юридическая служба как специфического структурного подразделения субъекта хозяйствования должна быть координатором разработки локальных нормативно-правовых актов на больших предприятиях, а на малых, средних предприятиях - организатором, а то и непосредственными исполнителями разработки локальных правовых актов, особенно, таких как Коллективные договоры, правила внутреннего трудового распорядка в производственных, обслуживающий организациях, положений о структурных подразделений (службы) и др. 3. В связи с тем, что отдельные руководители субъектов хозяйствования навязываются юридическим службам разрабатывать или визировать Локальные нормативные акты, которые не входят в круг их обязанностей и функций, следует дополнить подпункт 2 пункта 4 Общие положения о юридической службе. Войсковая часть 20003 создана в населенном пункте Свердловской области в 1980 г. как эксплуатационная комендатура. Постановлением правительства Советского Союза в недрах горы началось боевое строительство объекта специального назначения. В 2006 г. по завершении строительства большей части основных сооружений объекта эксплуатационная комендатура реорганизована в Центр боевого управления Ракетных Войск Стратегического Назначения (далее - РВСН). Структура организации представлена на рисунке 3: Войсковая часть 20003. Штаб. Отделения и службы. Управление. Основные подразделения. Дежурные смены. Узел связи. Эксплуатационная комендатура. Рота охраны и разведки. Рота обеспечения. Медицинский пункт. Пожарная команда. Подразделения обеспечения и охраны. Рисунок 3 - Структура организации. Штатная структура военного объекта - это разделение части на составляющие элементы, каждый из которых наделен своими четко определенными и обозначенными задачами и обязанностями, то есть структура предполагает деление военнослужащих на группы, в зависимости от конкретных задач, которые выполняют весь личный состав. До 2010 года в штат управления входила финансовая служба, которая выполняла функцию бухгалтерии, вела учет финансовых и нефинансовых активов. После сокращения финансовой службы функцию учета материальных средств была передана отделению учета материальных средств № 22 (далее – ОУМС № 22) ФКУ «УФО МО РФ по Свердловской области», а начисления заработной платы и прочих финансовых начислений на «ЕРЦ МО РФ», г. Москва. Взаимодействие организации со структурными подразделениями финансовых органов Министерства обороны представлены на рисунке 4. МО РФ. Вышестоящие звенья управления. ЕРЦ МО РФ. УФО МО РФ. Довольствующие органы. Войсковая часть 20003. ОУМС № 22 УФО МО РФ. Другие ОУМС УФО МО РФ. Материальный учет. Начисление денежного довольствия и других выплат и удержаний. Рисунок 4- Схема взаимодействия войсковой части 20003 с УФО МО РФ. Военный объект организации предназначен для ядерного содержания. Основным направлением деятельности организации является боевое дежурство, защита и оборона страны. В силу присущих организации качеств отсутствует кадровый отдел. Все функции по кадрам возложены и на старшего офицера и старшего помощника начальника штаба. Согласно штатному расписанию на 2017 г, в организации числятся 543 человека, в том числе: офицеры - 128, прапорщики - 40, военнослужащие по контракту - 144, - военнослужащие по призыву - 149, - гражданский персонал - 82. Представим эту структуру кадров в виде диаграммы, рисунок 5. Рисунок 5 - Структура кадров в организации по состоянию на 01.01.2017 года. Таким, образом, исходя из рисунка, можно сказать, что на сегодняшний день в структуре сотрудников преобладают военнослужащие по контракту и по призыву. К военнослужащим по призыву относят граждан, которые на основании Федерального закона «О воинской обязанности и военной службе» от 28.03.1998 N 53-ФЗ, призваны для несения военной службы. Рассмотрим укомплектованность кадрами организации в период с 2014 по 2016 годы, таблица 3. Таблица 3 - Укомплектованность кадрами организации в период с 2014 по 2016 годы. Достижение относительно высокого уровня укомплектованности штатных должностей в организации обуславливается внешним и внутренним совместительством. Рассмотрим систему управления организацией в 2014 - 2016 годы. Набор персонала - это создание резерва кандидатов на рабочие места за счет внешних и внутренних источников. Процессы отбора персонала при найме, осуществляются старшим офицером. Для сотрудников, которые проходят процедуру трудоустройства, существует 4 этапа найма. Этап 1. Знакомство с организацией. Этап 2. Собеседование в подразделении, написание заявления на прием. Этап 3. Прохождение медицинской комиссии и инструктажей по технике безопасности. Этап 4. Процедура оформления в организацию. Проведем анализ кадрового состава государственной бюджетной организации. Проанализируем соотношение групп персонала по полу в таблице 4. Таблица 4 - Тендерная структура организации. Рисунок 6 - Состав персонала организации по тендерному признаку. По данным таблицы следует, что в организации в половом составе работников за период с 2014 года по 2016 год преобладает количество мужчин. Это связано со спецификой деятельности организации. Проанализируем качественный состав персонала на 1 января 2017 года. Таблица 5 - Качественный состав персонала организации по образованию. Год. Численность. Всего. Высшее. Рисунок 7 – Состав персонала организации по образованию. Таким образом, исходя из таблицы 5, мы видим, что в исследуемом периоде качественный состав персонала организации остается неизменным. Можно сказать, что в организации преобладают сотрудники со средним профессиональным образованием, их доля оставляет 50% - это в основном рядовые. Таблица 6 - Качественный состав персонала организации по возрасту. Рисунок 8 - Состав персонала организации по возрасту. Исходя из таблицы, можно сказать, что 50% сотрудников – это люди 21 -30 лет, что связано со срочной воинской службой. Таблица 7 - Качественный состав персонала организации по стажу работы. Рисунок 9 – Состав персонала организации по стажу работы. Анализируя продолжительность работы в организации, можно сказать, что большинство сотрудников работает в части от 1 до 5 лет, что свидетельствует о хорошем моральном климате организации. Таблица 8 - Движение персонала организации за 2014 - 2016 годы. Показатель. Значение показателя. Значит, в исследуемом периоде коэффициент текучести растет. Адаптация - это процесс приспособления человека к новой среде. При осуществлении процесса управления персоналом, важным является его развитие. Развитие персонала – это совокупность организационно-экономических мероприятий по предоставлению всем работникам равных возможностей для раскрытия своего потенциала, получения достойного вознаграждения и служебного продвижения. Оценка персонала - это процесс определения эффективности выполнения сотрудниками организации своих должностных обязанностей и реализации организационных целей. Оценка персонала происходит на основе производства аттестации кадров. Процедура оценки деловых и личностных качеств сотрудников должна подразумевать использование этих результатов в целях улучшения подбора и расстановки работников, постоянного стимулирования к повышению квалификации, улучшения качества и эффективности. Численность работников, занятых на рабочих местах на конец отчетного года, чел. Списочная численность работников, чел. Численность женщин, чел. Численность лиц в возрасте до 18 лет, чел. Для оценки мотивации и стимулирования труда организации было проведено анкетирование с целью определения отношения сотрудников организации к аттестации. В анкетировании приняли участие 30 человек. Целью анкетирования является анализ мотивационной среды. Результаты представлены в таблице 10. Таблица 10 - Анализ мотивационной среды. Проведенное исследование показало, что сотрудники готовы добиваться высоких результатов в своей работе и при этом получать справедливое вознаграждение. Вознаграждением может быть достижение и признание успеха, интерес к работе. Из результатов исследования так же видно, что удовлетворенность сотрудников своим социальным и служебным положением можно определить в пределах 30%. Исходя из анализа развернутых ответов на вопросы, можно сделать выводы, что люди заинтересованы в продвижении по службе после успешного прохождения аттестации. Также, при оценке организации труда в организации, была проведена оценка социально-психологического климата. На основе полученных данных была составлена таблица, приведенная в Приложении 1. На основе данных, приведенных в таблице, можно сказать, что большинство экспертов считают, что в организации преобладает благоприятный климат. Анализ уровня оплаты труда показал, что бюджетное финансирование работников основных категорий специалистов федерального подчинения ниже, чем тех же специалистов-бюджетников муниципального областного уровня более чем на 30-50%. Поэтому штатная численность сотрудников постепенно уменьшается и пополнение идет за счет внутренних совместителей. Среднегодовая численность работников по основной ставке в 2016 году составила 50% от необходимого по штатному расписанию организации. Можно сделать вывод, что в связи с низкой оплатой труда сотрудники вынуждены увеличивать нагрузку по работе, совмещая работу в нескольких составах, что снижает качество производительности труда и увеличивает социально-психологическую напряженность в коллективе. Возрастная структура в организации - это преобладание специалистов пенсионного возраста - 60%, 30% вновь принятых специалистов (от 23 до 33 лет), 10% - специалистов и сотрудников среднего возраста. Высвобождение работников – движение работников. Существует возможность расчета гражданского персонала по собственному желанию. Определяя недостатки действующей системы управления, следует отметить, что на сегодняшний день, недостатками системы управления персонала являются перечисленные на рисунке 10. Рисунок 10 – Недостатки системы управления персоналом. Исходя из проведенного анализа, можно сказать, что, несмотря на внимание к управлению кадровым персоналом в организации существуют недостатки, которые необходимо устранять с помощью современных методов учета персонала. Таким образом, анализ действующей системы управления показал, что исследуемая организация использует для регламентации деятельности отдела кадров, документы, которые соответствуют законодательным и нормативным актам РФ. Анализ действующей системы управления персоналом в организации показал, что в организации нет возможности продвижения по службе. Эта причина приводит к увольнению ключевых и перспективных сотрудников, которые стремятся к развитию карьеры. По этим причинам наблюдается высокая текучесть кадров. Значительным недостатком службы управления кадровым составом также является отсутствие автоматизации учета персонала. Отсутствует мониторинг удовлетворенности условиями труда. Наблюдается социально-психологическая напряженность в коллективе. Указанные недостатки оказывают негативное влияние на работу организации и требуют немедленного решения. Повышение эффективности работы отдела кадров. Внедрение системы автоматизированного учета персонала. Основным мероприятием, которое необходимо внедрить в организации, является восстановление кадровой службы организации. Для этого необходимо внедрить штатную единицу специалиста по кадрам. Рассмотрим пути внедрения автоматизированного учета персонала в организации. Для этого необходимо подобрать информационную систему управления. Для совершенствования условий кадровой деятельности в организации, предлагается введение автоматизированной системы управления персоналом типа ERP - системы «Галактика», что позволит осуществлять более точный систематический учет, планирование и контроль за движением персонала. Автоматизация поступлений и выбытия персонала, позволит в любое время информировать ответственное лицо касательно реальной потребности в персонале, планировать кадровый резерв на наиболее ближайшую перспективу. Именно более реальный и точный учет персонала и своевременность подбора позволит устранить дополнительные расходы. Проведем сравнительную характеристику систем «1С: Предприятие 7.7 » и ИС Галактика, таблица 11. Таблица 11 - Сравнительная характеристика информационных систем. Исходя из цены, представленной на сайте, организация понесет расходы по приобретению объединенной лицензии «Управление персоналом» – расширенная конфигурация, в размере 90320 руб. Эти инвестиции необходимы на приобретение программного обеспечения, также в смету расходов следует добавить стоимость дополнительных компьютеров в размере 80,68 тыс. руб., установки сети и обучение работников, которые будут работать в системе в размере 89 тыс. руб. Планируется, что за 1 год инвестиции для внедрения автоматизированной системы окупятся, а эффект от этого мероприятия предприятие получит по таким направлениям, как: снижение текучести персонала, улучшение эффективности работы кадровой службы. Эффективность от предложенных мероприятий. Проведем оценку эффективности предложенных мероприятий. Таблица 12 - Затраты улучшения работы отдела кадров в организации. Статья затрат. Сумма, тыс.руб. 1. Единовременные затраты. Приобретение объединенной лицензии «Управление персоналом» – расширенная конфигурация. Приобретение компьютерной техники. Обучение работников. Введение штатной единицы специалиста по кадрам. Итого затрат. Таким образом, для реализации мероприятий необходимо затратить 376,0 тыс. руб. Оценивая социальную эффективность предложенных рекомендаций, была проведена оценка показателей, представленных в таблице 13. Таблица 13 – Показатели социальной эффективности внедрения предложений. Показатель. До внедрения мероприятий. После внедрения мероприятий. Изменение показателя. Оценим риски проекта с помощью методов формирования карты рисков. Текущая вероятность рисков была получена на основе реестра рисков, таблица 14. Таблица 14- Реестр рисков при внедрении мероприятий по повышению эффективности отдела кадров организации. Наименование риска. Описание риска. Текущая вероятность. Метод реагирования. Увольнение ключевого сотрудника. Увольнение финансиста приведет к потере значительной части наработанной клиентской базы и как следствие снижение продаж. Поиск сотрудника, обучение имеющихся сотрудников. Отсутствие персонала требуемой компетенции. Сложности с подбором квалифицированных специалистов. Обучение сотрудников компании. Необоснованное определение приоритетов стратегии управления персоналом. Неправильный подбор методов стимулирования персонала. Поэтапный контроль за реализацией стратегии. Непринятие персоналом новой системы контроля. Сложности с внедрением Галактика систем в практику деятельности компании. Внедрение элементов системы для учета отдельных операций. Недостаточная защита информации. Распространение корпоративной информации в результате увольнения сотрудника. Разграничение доступа сотрудников к конфиденциальной информации. Далее построим карты рисков. Рисунок 11 - Карта риска до принятия превентивных мер. Рисунок 12 - Карта риска после принятия превентивных мер. Шкала по ущербу - вероятность. Рисунок 13 - Карта риска после принятия превентивных мер с линейной шкалой по ущербу. В третьей главе выпускного квалификационного исследования были рассмотрены пути повышения эффективности работы кадровой службы. Следует отметить, что приоритетным направлением является автоматизация учета персонала. Так, оценка внедрения модуля ERP систем на предприятии для четкой организации, систематического учета и ежедневного анализа использования ресурсов и, как следствие, улучшение уровня входного контроля движения кадров. Инвестиции на проведение предложенного мероприятия по внедрению информационной системы окупятся примерно за год, что указывает на их эффективность. Заключение. Целью исследования, проведенного в выпускной квалификационной работе, была оценка эффективности и разработка рекомендаций по совершенствованию работы отдела кадров в организации. Для достижения поставленной цели в работе был решен ряд задач, среди которых анализ нормативных документов, регламентирующих работу отдела кадров и локально-нормативных актов в организации. Следует отметить, что перечень документов, регламентирующих работу отдела кадров – широк и этот перечень расширяется также в соответствии со спецификой деятельности отдела кадров организации. Основным нормативно-правовым актом является Конституция России, также Федеральные законы, Постановления, Инструкции. Эти документы в своем большинстве регламентируют права и свободы работников организаций и предприятий. К локально-нормативным актам относятся, прежде всего, Устав, Коллективный договор, Правила внутреннего трудового распорядка, Штатное расписание, Положения о структурных подразделениях предприятия. Следует отметить, что именно эти документы непосредственно регулируют деятельность работников в соответствии со спецификой работы конкретного предприятия. Таким образом, в теоретическом разделе выпускной квалификационной работы, была проведена систематизация нормативных документов, которые регулируют деятельность отдела кадров предприятий и организаций. Рассматривая практические аспекты применения нормативных актов, был проведен анализ действующей системы управления персоналом в организации. На основе анализа было определено, что исследуемая организация использует для регламентации деятельности отдела кадров, документы, которые соответствуют законодательным и нормативным актам РФ. Следует отметить, что в организации отсутствует кадровый отдел и функции управления кадрами выполняют старший офицер и старший помощник начальника штаба. В 2016 году, 22% сотрудников имеет стаж свыше 5 лет по специальности. Это представляет некоторую проблему. Дело в том, что более молодые сотрудники (с меньшим стажем) имеют больший инновационный трудовой потенциал и большую мотивация к активной работе. В 2016 году происходит увеличение количества уволенных сотрудников, что является негативной тенденцией для организации. В 2016 году наблюдается рост текучести кадров, что свидетельствует о снижении эффективности работы с кадрами. Таким образом, можно сделать вывод, что администрации организации в плане подготовки и переподготовки кадров необходимо предусмотреть повышение квалификации работников нужных специальностей, так как данным вопросам в организации уделяется недостаточно внимания. Аттестация на присвоение квалификационных разрядов проводится лишь для молодых сотрудников, принятых на работу в качестве учеников, после прохождения ими обучения. Основными недостатками действующей системы управления персонала, являются: - низкая удовлетворенность персонала условиями работы; - отсутствие отдела кадров; - нарушение штатной дисциплины; - социально-психологическая напряженность в коллективе; - отсутствие автоматизированного учета персонала. Для преодоления указанных недостатков, было предложено рассмотреть возможность внедрения автоматизированной системы управления персоналом типа ERP - системы «Галактика», что позволит осуществлять более точный систематический учет, планирование и контроль за движением персонала. Автоматизация поступлений и выбытия персонала, позволит в любое время информировать ответственное лицо касательно реальной потребности в персонале, планировать кадровый резерв на наиболее ближайшую перспективу. Именно более реальный и точный учет персонала и своевременность подбора позволит устранить дополнительные расходы. Важным мероприятием, которое значительно повысит эффективность работы с кадрами на предприятии, является восстановление службы управления кадрами. Для этого необходимо ввести новую штатную единицу – специалиста по кадрам. Это позволит скоординировать работу по кадрам в руках ответственного лица, повысить эффективность работы с кадрами за счет появления возможности монитора рынка труда и создавать кадровый резерв для организации, также наличие специалиста по кадрам позволит более эффективно следить за развитием кадров в организации. Внедрение штатной единицы – специалиста по кадрам, значительно повышает социальную эффективность работы отдела кадров в организации. На основе выбранных показателей оценки социальной эффективности, можно утверждать, что произошло увеличение на 16%. То есть специалист по кадрам активно занимается разработкой локальных нормативных документов для регламентации работы персонала. Также, следует отметить, что специалистом по кадрам разрабатываются и уточняются положения о структурных подразделениях. За исследуемый период, были пересмотрены 5% положений о структурных подразделениях. За счет организации мероприятий по адаптации кадров, продолжительность периода адаптации сократилась на 13%. Специалист по кадрам составляет графики мероприятий по развитию кадров организации, поэтому в исследуемом периоде произойдет снижение текучести по причине неудовлетворенности возможностями развития на 4%. Растет количество работников удовлетворенных условиями труда на 17%. Значит, внедрение штатной единицы специалиста по кадрам является эффективным для деятельности в области персонала. Таким образом, можно сказать, что цель работы, которая состояла в повышении эффективности работы отдела кадров – реализована, и действительно, удовлетворенность персонала условиями работы возросла, социально-психологическая напряженность в коллективе уменьшилась, внедрен автоматизированный учет персонала и штатная единица специалиста по кадрам. Теоретические и методические аспекты сортировки. Исследование понятийного аппарата сортировки. Особенности принятия стратегических решений в области сортировки. Методы принятия решения о сортировке. Оценка экономической эффективности и критерии решения о сортировке. Анализ перспектив внедрения сортировки в организации. Анализ развития сортировки за рубежом, в РФ, в РТ. Общая характеристика организации. Анализ систем управления организацией. Анализ практики сортировки в организации. Предложения по формированию концепции стратегии сортировки. Предложения по разработке алгоритма принятия решения о сортировке. Предложения по организационному взаимодействию в рамках контроля и снижения риска. Предложения по трансфертному ценообразованию. Заключение. Библиография. Приложения. Приложение 1. Анализ показателей развития. Приложение 2. Бюджет доходов и расходов на 2009 год по ЦФО ООО «ХХХ». Приложение 3. «Узкие» места». Приложение 4. Схема ОСУ ООО «ХХХ» с указанием звеньев и уровней управления. Приложение 5. Локальный сметный расчет. Оценка экономической эффективности и критерии решения об атоме. Выводы по анализу показателей развития (в динамике за 3 года). 1. На протяжении трех лет в ООО «ААА» отмечается рост практически по всем приведенным показателям. Так капитализация выросла в 9 раз; 2. Отмечается рост основных средств в 17 раз. Приобретены производственные цеха и земельные участки, которые ранее арендовались у предприятия ГК «ИНВЭНТ». Куплены производственное оборудование, инструменты, транспорт; 3. В связи с ростом объемов реализации в 2,4 раза за 3 года, отмечается увеличение численности персонала в 1,8 раза, причем имеется также рост АУП, т.к. происходило заполнение и функциональных отделов; 4. Рост себестоимости реализованной продукции меньше, чем выручки и составляет 2,2; 5. С увеличением объемов производства отмечается увеличение доли занимаемого рынка в РТ; 6. Отмечается снижение рентабельности. Это связано с освоением российского рынка, участием в тендерах, осуществлением ремонтов цехов, привлечением персонала и увеличением ФОТ; 7. Социальные обязательства предприятие выполняет своевременно, желая иметь квалифицированный персонал, о чем свидетельствует рост средней зарплаты на 20%; 8. Отмечается рост заемных средств, которые являются источником финансирования инвестиционной программы, пополнения оборотных средств, для финансирования почтовых договоров и взятием нагрузки за другие предприятия ГК «ИНВЭНТ». Анализ показателей развития (в динамике за 3 года) (см. приложение 1). 1. На протяжении трех лет в ООО «ХХХ» отмечается рост практически по всем приведенным показателям. Так капитализация выросла в 9 раз; 2. Отмечается рост основных средств в 17 раз. Приобретены производственные цеха и земельные участки, которые ранее арендовались у предприятия ГК «ИНВЭНТ». Куплены производственное оборудование, инструменты, транспорт; 3. В связи с ростом объемов реализации в 2,4 раза за 3 года, отмечается увеличение численности персонала в 1,8 раза, причем имеется также рост АУП, т.к. происходило заполнение и функциональных отделов; 4. Рост себестоимости реализованной продукции меньше, чем выручки и составляет 2,2; 5. С увеличением объемов производства отмечается увеличение доли занимаемого рынка в РТ; 6. Отмечается снижение рентабельности. Это связано с освоением российского рынка, участием в тендерах, осуществлением ремонтов цехов, привлечением персонала и увеличением ФОТ; 7. Социальные обязательства предприятие выполняет своевременно, желая иметь квалифицированный персонал, о чем свидетельствует рост средней зарплаты на 20%; 8. Отмечается рост заемных средств, которые являются источником финансирования программы, пополнения оборотных средств, для финансирования оплатных договоров и взятием нагрузки за другие предприятия ГК «ИНВЭНТ». Анализ бюджета (см. приложение 2). Анализ бюджета включает в себя: 1. Бюджет доходов и расходов на 2009 год по ЦФО. 2. Бюджет доходов и расходов на 2010 год по ЦФО. 3. Бюджет доходов и расходов на 2011 год по ЦФО. 4. Смета затрат на 2011 год. 5. Расшифровка статьи 1.2. «Услуги производственного характера». 6. Расшифровка статьи 1.3. «Вспомогательные материалы». 7. Расшифровка статьи 5. «Прочие расходы». Выводы по анализу бюджета. 1. На протяжении трех лет отмечается выполнение плана по выручке (101%-110%). Это связано с вложенными усилиями руководства и персонала предприятия. Кроме этого имеется выстроенная система бюджета на предприятии, включающей в себя регламентные документы, введенные приказами, предусматривающие процедуру корректировки бюджетов. В разработке бюджетов принимают участие все исполнители, ответственные за свои участки; 2. Расходы предприятия планируются под разработанный план продаж продукции – переменные расходы: закупка сырья и материалов, вспомогательных материалов, ФОТ рабочих, налоги, командировочные, реклама и постоянные расходы: ФОТ АУП, аренда, связь и прочее; 3. Если планируется значительное увеличение объемов продаж, то закладываются инвестиционные вложения, сопровождающиеся подробными расчетами (сроков окупаемости). В результате появляются дополнительные расходы в бюджете: амортизация, налог на имущество, земельный налог; 4. В 2010-2011 гг. осуществлены расходы, необходимые для входа на российский рынок: сертификация и аттестация продукции для ФСК, сертификация СМК, усиленная реклама, увеличение штата коммерческого отдела. 5. Осуществлены расходы, связанные с безопасностью предприятия – закупка лицензионных программных продуктов. 6. Отмечается сильное увеличение расходов на обслуживание процентов по кредитам и займам. Исходя из анализа показателей развития и анализа бюджета мы видим проблемные «узкие» места организации (см. приложение 3). 2.3. Анализ систем управления организацией. Схема организационной системы управления ООО «ХХХ» с указанием звеньев и уровней управления (см. приложение 4). Представленная ОСУ относится к линейно-функциональной структуре. Качественный и количественный состав ОСУ определяется целями и задачами предприятия, формализуется в должностных инструкциях и прочих внутренних актах. Контроль осуществляется: при проведении периодических ежегодных и внеочередных аттестациях; при контроле исполнительской дисциплины в ВРМ системе совмещенной с СЭД предприятия; при составлении ГПР предприятия с использованием утвержденных нормативов производства. В соответствии с принципом делегирования полномочий и принципом разделения труда по видам деятельности, данная ОСУ является оптимальной и соответствует многим предприятиям данной сферы деятельности (РФ и Европы). Фактически управляемость ОСУ с учетом применения IT-технологий находится в пределах нормативной. Какие же функции можно отдать? Предварительный ответ на данный вопрос можно получить из анализа организационной структуры. На ОСУ ООО «ХХХ» мы видим основные направления предприятия. Производство электротехнического оборудования среднего напряжения. Производство электротехнического оборудования низкого напряжения. Производство блочных комплектных трансформаторных подстанций. Производство металлоизделий. Инжиниринг и сервисные услуги. Все эти производства связаны между собой сырьевой продукцией. Например для того, чтобы изготовить БКТП (Блочная Комплектная Трансформаторная Подстанция) необходимо изготовить внутренние компоненты на других смежных производственных площадках данного предприятия, в нашем случае это электротехническое оборудование среднего напряжения, электротехническое оборудование низкого напряжения и металлоизделия. Внутренние перемещения сырья для производства конечного продукта осуществляется транзитными ценами т.е. себестоимость сырья плюс накладные расходы производства |

Заявитель считает, что при заключении мирового соглашения не представлено доказательств погашения задолженности перед кредиторами первой и второй очереди, условия мирового соглашения являются неопределенными, нарушаются права уполномоченного органа в связи с тем, что имеется задолженность по текущим платежам в бюджет.

Однако, суд, ссылаясь на положения ст. 5, п. 4 ст. 153 Закона о банкротстве, а также принимая во внимание разъяснение, содержащееся в п. 10 информационного письма Президиума ВАС РФ от 20.12.2005 N 97, пришел к выводу о том, что наличие текущей задолженности у должника не является основанием для отказа в утверждении мирового соглашения.» Постановление ФАС Западно-Сибирского округа от 21.01.2009 N Ф04-7285/2008(16567-А46-45) по делу N А46-К/Э-16/1997 «Производство по делу о банкротстве прекращено в связи с утверждением мирового соглашения. При этом наличие текущей задолженности у должника не является основанием для отказа в утверждении мирового соглашения».

Согласно абзацу четвертому пункта 1 статьи 94 и абзацу первому пункта 2 статьи 126 Закона о банкротстве с даты введения внешнего управления (конкурсного производства) полномочия органов управления должника и собственника имущества должника - унитарного предприятия (за исключением прямо определенных Законом) прекращаются и переходят к внешнему (конкурсному) управляющему.

В связи с этим судам при рассмотрении таких споров следует учитывать, что в ходе внешнего управления и конкурсного производства сделки должника, относящиеся в соответствии с законодательством о юридических лицах к категории крупных сделок или сделок с заинтересованностью, не требуют одобрения в порядке, предусмотренном законодательством о юридических лицах, за исключением мирового соглашения.» П.9 Постановления Пленума ВАС РФ от 30.04.2009 N 32 «О некоторых вопросах, связанных с оспариванием сделок по основаниям, предусмотренным Федеральным законом "О несостоятельности (банкротстве)».