Международная валютная ликвидность ( МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ ЛИКВИДНОСТЬ )

Содержание:

ВВЕДЕНИЕ

Международные валютные отношения возникли с началом функционирования денег в международном платежном обороте. На протяжении истории менялись формы мировых денег и условия международных расчетов. Одновременно возрастала значимость системы мирового денежного обращения и повышалась степень ее относительной самостоятельности.

В настоящее время на экономическую политику всех без исключения государств большое влияние оказывают процессы, происходящие в сфере международных финансов. Вполне закономерное стремление упорядочить эти процессы привело к формированию международных валютных систем и мировой валютной системы.

Международные валютно–кредитные и финансовые отношения – составная часть и одна из наиболее сложных сфер рыночного хозяйства. В них фокусируются проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь. По мере интернационализации хозяйственных связей увеличиваются международные потоки товаров, услуг и особенно капиталов и кредитов.

Все сказанное выше подчеркивает актуальность темы данной курсовой работы.

Целью работы является анализ современных проблем международной валютной ликвидности и путей их решения.

Задачи работы:

1. Характеристика международной валютной ликвидности.

2. Анализ регулирования международной валютной ликвидности.

Структура работы: ВВЕДЕНИЕ, две главы, а так же ЗАКЛЮЧЕНИЕ И СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.

ГЛАВА 1. МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ ЛИКВИДНОСТЬ

1.1 Понятие, сущность, структура международной валютной ликвидности

Международная валютная ликвидность является показателем способности определенного государства обеспечивать обязательства перед другими странами. МВЛ является критерием платежеспособности государства на мировой кредитной арене. Эта ликвидность представляет собой группу источников кредитования и финансирования в глобальной финансовой системе. Главная цель этих потоков - обеспечение экономической стабильности стран. МВЛ служит мерой платежеспособности государства и базируется на объеме золотовалютного резерва. Структурой данного критерия являются следующие составные части:

- Золотовалютные резервы - золотой запас государства и его резервы в денежных средствах другой страны.

- Резервная позиция в МВФ.

- Счета в специальных правах заимствования - безналичная форма резерва на определенных счетах Международного валютного фонда.

Часть государств перешла от специфических прав заимствования к стандарту, который базируется на пяти ведущих валютах мира. Мировая денежная система в настоящее время основывается на нескольких главных валютах и мировых денежных единицах.

Безусловную ликвидность государства обеспечивают собственные резервы, которыми оно распоряжается по своему усмотрению. Условную ликвидность составляют заемные средства, использования которых может потребовать кредитор.

МВЛ призвана обеспечивать следующие функции:

- основа ликвидных резервов;

- осуществление межгосударственных платежей;

- поддержание курса местной денежной единицы с помощью интервенций.

Центральные банки создают резерв в нескольких валютах, которые выступают как резервные по отношению к национальной.

Основным критерием, по которому определяют финансовую ликвидность, является взаимосвязь параметров: золотовалютных резервов и годового объема импорта.

Развитие мировой финансовой системы привело к соответствию денежных единиц стран разным валютам, чтобы исключить чрезмерное влияние на мировую экономику одной конкретной валюты. Это обеспечивает диверсификацию в международной ликвидности.[1]

Мировая финансовая система работает в тесной связи с валютными системами стран участниц. Частью данной системы является мировой финансовый рынок. У него очень большая ликвидность, так как можно оперативно продать и купить любую валюту в большом объеме. Кризисные течения современности стимулируют развитие мировой валютной системы, оказывают положительное влияние на укрепление экономики.

Финансовая система России обеспечивает регулирование ликвидности, межгосударственные расчеты и напрямую оказывает влияние на курс рубля. Структура и размер золотовалютного резерва постоянно меняются в соответствии с условиями внешнего рынка и состоянием платежного баланса.

Государство для своих внутренних нужд создает свою денежную систему. Ключевым свойством для валюты является ее конвертируемость к другим валютам. Это свойство составляет фундамент мировых денежных отношений. Внутренняя экономическая политика призвана стимулировать производство, уменьшать безработицу, препятствовать инфляции. Внутренняя валютная политика оказывает влияние на внешнюю, так как от развития экономики и веса страны в мировом сообществе напрямую зависит конвертируемость и вес валюты этого государства. Участие в мировом финансовом сообществе неизбежно для современной экономики и зачастую помогает преодолевать внутренние кризисы отдельных государств.

Масса денег определенной страны распределена неравномерно. Происходит формирование денежных групп, называемых агрегатами. Они различаются скоростью конвертации их в наличность. К таким агрегатам относятся:

- монеты и банкноты;

- вклады до востребования;

- средства, находящиеся на счетах;

- срочные вклады;

- государственные облигации.

Международная валютная ликвидность характеризует возможность без задержек рассчитываться с международными кредиторами и определяется отношением размера накопленных валютных резервов и величиной внешнего долга

Применение денежных средств для обеспечения межгосударственных платежей и использования в качестве резерва зависит от экономических позиций на внешнем рынке капиталов. До 60-х гг. 20 века такую роль выполнял фунт стерлингов. В 70-е годы Международный валютный фонд ввел новый вид активов - специальные права заимствования. Международные денежные единицы обеспечивают роль национальных общих валют, своего рода общих кредитных денег. Главное их отличие от натуральных денежных единиц стран - это безналичная форма и выпуск не определенным банком, а международной кредитной организацией. Страны-члены МВФ имеют резервную позицию в фонде и, как следствие, право получать кредиты в пределах назначенного процента от квоты.

Платежный баланс напрямую влияет на международную ликвидность. С резервными средствами проводят следующие операции:

- Обслуживание выпущенных государственных бумаг.

- Финансирование внешнеэкономических операций.

- Обслуживание займов по международным сделкам.

- Осуществление покупки золота или зарубежной валюты для пополнения резерва.

5. Обеспечение получения международных платежей для поддержания платежного баланса государства.

1.2. Методы управления международной ликвидностью

Управление государственными золотовалютными резервами является элементом валютной политики, проводимой правительством и центральным банком любого государства. Уровень этих резервов определяет степень обеспеченности международных макроэкономических расчетов страны необходимыми платежными средствами.[2]

Цель управления резервными активами - обеспечение оптимального сочетания их сохранности, ликвидности и доходности.

Задачи управления золотовалютными резервами включают определение их оптимальной структуры по видам валют, срочности, доходности инструментов размещения средств, минимальные и максимальные объемы резервов, обеспечения их рациональной структуры, которая находится в непрерывном движении.[3]

СДР (Special Drawing Rigts) - это эмитируемые Международным валютным фондом платежные средства, предназначенные для регулирования сальдо платежных балансов, пополнения официальных резервов и расчетов с МВФ, соизмерения стоимости национальных валют; это потенциальное право на часть денег Международного валютного фонда. При вступлении в МВФ каждая страна делает взнос. Фонд в свою очередь выпускает СДР и распределяет их между странами пропорционально их взносам. В этот момент фактически происходит обмен части внесенных денег на СДР. Если стране потребуются деньги, то она может продать часть СДР другой стране или непосредственно Фонду, получив назад доллары.[4]

Резервная позиция в МВФ. Резервная доля. Первая порция иностранной валюты, которую страна-член может приобрести в МВФ, называлась до Ямайского соглашения "золотой долей", а с 1978 г. - "резервной долей" (Reserve Transhe); она образует величину, составляющую до 25% квоты стран. Резервная доля определяется как превышение величины квоты страны-члена над суммой находящегося в распоряжении Фонда запаса национальной валюты данной страны (за исключением авуаров, которые являются результатом использования страной ресурсов МВФ в рамках кредитных долей). При этом если МВФ использует часть внесенной национальной валюты страны-члена для предоставления средств другим странам, то резервная доля такой страны соответственно увеличивается.[5]

Сумма займов, предоставленных страной-членом Фонду в рамках дополнительных кредитных соглашений, образует ее "кредитную позицию". Резервная доля и кредитная позиция вместе составляют "резервную позицию" (Reserve Position) страны-члена в МВФ. В пределах резервной позиции страны-члены могут получать валютные средства в МВФ автоматически, по первому требованию. Единственным условием для такого заимствования является констатация государством-членом наличия потребности в финансировании дефицита платежного баланса. Использование резервной позиции не рассматривается как получение кредита. Оно не требует от страны процентных и комиссионных платежей и не налагает на нее обязательства вернуть Фонду полученные средства. Механизм кредитных долей. Средства в иностранной валюте, которые могут быть приобретены страной-членом сверх резервной доли (в случае полного использования последней авуары МВФ в валюте страны достигают 100% величины квоты), делятся на четыре "кредитные доли", или транша (Credit Tranches), составляющие по 25% квоты.[6]

Рассмотрим факторы, оказывающие влияние на выбор величины необходимого золотого запаса страны:

- наличие у страны условий и мощностей по производству драгоценных металлов. Денежные власти золотодобывающих стран имеют возможность приобретать металл за национальную, что существенно снижает издержки подобного способа пополнения резервов. Значительный по объему золотой запас необходим золотодобывающим странам для развития и регулирования внутреннего рынка драгоценных металлов;[7]

- степень конвертируемости национальной валюты и уровень доверия к политике денежных властей. Для валют, претендующих на значимую роль в международных валютно-кредитных отношениях, обеспеченность золотом либо напрямую подразумевается, либо нормативно закрепляется в форме фиксированной доли резервов, номинированных в золоте и хранящихся в эмитирующем финансовом институте. Почти все государства - эмитенты резервных или близких к ним по свойствам валют обладают высокой долей золота в структуре международных резервных активов (США, Германия, Франция, Великобритания, Швейцария, Италия). Кроме того, значительными золотыми авуарами обладают финансовые институты - эмитенты международных коллективных валют и расчетных единиц (например, МВФ);

- исторические традиции хранения резервов в металле. Так, средняя доля золота в общем объеме золотовалютных резервов индустриально развитых стран составляет около 22%, а доля золота в резервных активах развивающихся стран и стран с переходной экономикой - около 3%. Хранение определенной части золотовалютных резервов в драгоценных металлах ассоциируется у денежных властей с повышенной надежностью на случай непредвиденного развития геополитических событий, а также с более высоким риском возникновения финансового кризиса;[8]

- участие страны в международном разделении труда. Так, страны - традиционные поставщики энергетических ресурсов на международный рынок обладают достаточно крупными золотыми авуарами (около 8%), что, по-видимому, объясняется близостью рыночных характеристик металла к характеристикам сырьевых товаров и формированием этими странами запаса на случай неблагоприятного изменения рыночной конъюнктуры энергетических товаров. Наибольшую долю золота в золотовалютных резервах имеет США, Германия, Франция, Италия (в среднем 65%, а в 2015 году США имели долю золота в резервах 71%).[9]

Таким образом, структура распределения международных резервов в золоте позволяет сделать вывод о том, что их основная часть приходится на индустриально развитые государства - большинство из них сохраняет значительную долю золота в резервах. Поведение данных стран, относящихся к центрам экономической силы и претендующих на важную роль в международных экономических отношениях, косвенно подтверждает сохранение золотом функции чрезвычайных мировых денег (табл. 1).

Таблица 1. Запасы золота в странах мира

|

Государство |

Золотой запас на конец 2019 года, в тоннах золота |

Доля золота в ЗВР на конец 2019 года, в % |

|

Китай |

1054 |

2 |

|

Россия |

173,6 |

4 |

|

Ливия |

607,7 |

5 |

|

Индия |

143,8 |

5 |

|

Швеция |

557,7 |

6 |

|

Саудовская Аравия |

125,7 |

9 |

|

ЮАР |

143 |

10 |

|

Великобритания |

124,8 |

11 |

|

Швейцария |

310,3 |

15 |

|

Испания |

286,8 |

27 |

|

Италия |

1040 |

29 |

Платина - более дорогой металл, чем золото, и поэтому более «драгоценный». По густоте денежного материала платина превосходит золото и вполне может претендовать на роль лидера материализации денег, в том числе и золотовалютных резервов. Однако по ряду причин (малые запасы, редко встречается, мало известна в мире) платина не может играть роль лидера в золотовалютных резервах, не может заменить золото в его функциях).[10]

Цена на золото и другие драгоценные металлы находится в обратной зависимости от курса доллара - снижение курса доллара сопровождается ростом цен на эти металлы.[11]

Доллар теряет функцию резервных денег и доверие населения, эти функции, в какой-то степени, переходят к золоту, что стимулирует рост цен на него.

ГЛАВА 2. РЕГУЛИРОВАНИЕ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ ЛИКВИДНОСТИ

2.1 Источники формирования спроса на международные резервы

Регулирование международной валютной ликвидности на национальном и межгосударственном уровне зависит от приоритетных направлений макроэкономической политики и денежно-кредитного регулирования. В силу того, что финансирование дефицита платежного баланса, главным образом баланса текущих операций, долгое время оставалось приоритетным направлением управления международными резервами и регулирования международной валютной ликвидности, оценка международной валютной ликвидности с точки зрения соотношения с суммой товарного импорта долгое время оставалась приоритетным подходом.

Согласно этому правилу, уровень официальных резервных активов мог считаться достаточным, если он покрывает стоимость импорта товаров и услуг в течение трех месяцев- Коэффициент соотношения международных резервов и импорта демонстрирует число месяцев, в течение которых государство может поддерживать текущую структуру производства в случае резкого снижения экспортных доходов. При разработке такого метода оценки международной валютной ликвидности предполагалось, что за три месяца экономика страны способна адаптироваться к кризису и заменить импортируемые товары и услуги продукцией собственного производства.

Существует мнение, что этот показатель утратил актуальность в связи с тем, что платежи по импорту не являются основной статьей платежного баланса, а следовательно сравнение официальных резервных активов с величиной платежей по импортным операциям не дает представления об их достаточности.

Между тем в условиях, когда многие страны, лидирующие по темпам прироста мелсдупародных резервов, относятся к группе развивающихся, этот показатель продолжает характеризоваться высокой актуальностью для адекватной оценки уровня их международной валютной ликвидности. Такие страны часто характеризуются концентрированной структурой экспорта, не позволяющей оперативно переориентировать структуру производства в случае необходимости. Однако в условиях глобализации мировой экономики взаимодействие различных макроэкономических факторов усиливается, а следовательно эффективность этого показателя может быть повышена благодаря его комплексному применению в системе показателей, учитывающей источники спроса на международные резервы, действующий валютный режим, особенности функционирования валютной системы и стоимость формирования международных резервов для национальной экономики.[12]

Доказательством выдвинутого предположения служит то, что многие страны в настоящее время продолжают ориентироваться на этот показатель при регулировании международной валютной ликвидности. Центральный Банк Чехии стремится поддерживать международные резервы на уровне, эквивалентном стоимости трехмесячного импорта, для Чили этот период составляет от пяти до шести месяцев. Польша пересмотрела свои требования и целевой период был увеличен с трех до шести месяцев. Центральный банк Индии не следует формальным требованиям к коэффициенту, применяя альтернативные методы оценки международной валютной ликвидности.

Распространение глобальных вапютно-финансовых кризисов во второй половине XX века поставило перед отдельными государствами и международным сообществом новые задачи регулирования международной валютной ликвидности. Возникла потребность в новом показателе, характеризующем достаточность ликвидных средств для обслуживания международных расчетов, в том числе связанных с государственным долгом. Кризис задолженности 1982 года, когда многие развивающиеся страны заявили о своей неспособности выполнять обязательства по внешним долгам, привел к необходимости сравнения международных резервов с внешним долгом государства.

Наиболее целесообразным при подсчете такого показателя представляется учет не полной суммы задолженности в иностранной валюте, а только ее краткосрочной части. Принимая в расчет полную сумму задолженности в иностранной валюте, есть вероятность столкнуться с серьезными аналитическими погрешностями. Краткосрочная задолженность (как правило, со сроком до погашения до года включительно) учитывает процентные платежи по общей сумме долга, что обеспечивает достаточную репрезентативность показателя. Ценность такого подхода к оценке международной валютной ликвидности состоит в возможности включения коэффициента соотношения официальных резервных активов и краткосрочной задолженности в иностранной валюте в комплекс факторов построения так называемых сигнальных моделей, направленных на формирование предупреждающих сигналов о приближении финансового кризиса. Такая структура международной валютной ликвидности также позволяет выяснить, как быстро государство окажется в состоянии адаптироваться и противостоять распространению глобального финансового кризиса.

2.2. Валютная диверсификация международной валютной ликвидности

Валютные резервы постепенно заменили золото в качестве основного резервного актива, однако ключевой проблемой продолжает оставаться выделение закономерностей перехода определенных валют в статус резервных. Функция международных денег является производной от функций средства обмена, меры стоимости и средства сбережения. Использование одной валюты или ограниченного набора валют для международных расчетов и в качестве базовой валюты конверсионных операции эффективнее по сравнению с торговыми операциями, опирающимися на пары валют. Использование одной валюты в качестве базовой позволяет минимизировать количество валютных рынков, через которые необходимо будет провести операцию. Соответственно в связи со снижением количества рынков в отдельных валютах увеличивается объем операций па каждом рынке, а следователыю снижаются транзакционпые издержки.

Можно констатировать, что в рамках функционирования Ямайской валютной системы в ее современном виде статус резервных валют закрепился за четырьмя из них: доллар США, евро, английский фунт стерлингов и японская иена. Английский фунт стерлингов изначально намного опережал другие валюты в качестве резервной; в 1899 году внешние активы различных государственных институтов, номинированные в английских фунтах стерлингов, более чем вдвое превышали средства во французских франках, немецких марках и других валютах. Великобритания была основной торговой державой, так что держать счета в Лондоне становилось удобным способом проведения платежей, Великобритания также была основной страной - кредитором, а английский фунт стерлингов -удобной валютой для осуществления займов. Начиная с 1860-х гг. Банк Англии активно выполнял функции кредитора в последней инстанции и гарантировал ликвидность лондонского рынка.[13]

До 1871 года английский фунт стерлингов был единственной валютой, безусловной обмениваемой на золото. Даже французский франк, вторая важнейшая мировая валюта, конвертировался в золото только по решению органов государственного управления, которые могли принять решение в пользу серебра. Важно отметить, что валюта сохранила лидерство вплоть до 1913 г., когда экономический рост в равной мере распространился на весь континент, а британское торговое и промышленное преимущество перестало быть столь очевидным. К 1913 г. французский франк и немецкая марка в совокупности имели ту же долю в обороте, что и фунт стерлингов. Лидерство фунта стерлингов в портфелях валют государственных институтов объяснялось главным образом большим запасом британской валюты у Индии и Японии.

В Европе английский фунт стерлингов в этот период занимал третье место после франка и марки по доле валюты в составе активов официальных органов8 . Это отражало важность Парижского рынка капиталов для российского правительства, которое держаче большую часть своих валютных резервов во франках. Греция и Румыния, зависящие от финансовой системы Франции и находящиеся в сфере французского дипломатического влияния, также держали больше франков, чем английских фунтов стерлингов. Значение немецкой марки в качестве международной валюты объяснялось ее наличием в активах государств, близких к Германии в экономическом и политическом смысле,

Австрии, Италии и стран Скандинавии, с которыми Германия активно торговала, а также России.

На Генуэзской конференции 1922 г. правительства, обеспокоенные угрозой дефляции, приняли решение, способствовавшее накоплению валютных резервов. Однако эффект от такой инициативы был меньшим, чем ожидалось. К 1928 г. валютные резервы составляли около 24% от общих международных -ненамного выше 19 - 20% в 1913 г. Причем это небольшое увеличение произошло главным образом благодаря росту процентных ставок в 1920-х гг. по сравнению с периодом непосредственно перед началом Первой мировой войны.

В предвоенный период единственной страной, имеющей значительную масть валютных резервов в долларах США, была Канада, которая сильно зависела от нью-йоркского рынка капитала, и Филиппины, которые также находились в зоне влияния США, Только после 1890 г. в США экспорт капитала стал превышать его импорт, и дискуссии о конвертируемости доллара США в золото прекратились только после принятия Акта о золотом стандарте (Gold Standard Act) в І900 г. В этот период США не удавалось создать необходимую для перехода доллара в статус международной валюты институциональную систему. Доллар не был валютой, активно использовавшейся в международных расчетах, что отражало отсутствие глубокого и стабильного рынка банковских долговых расписок.

До принятия Федерального резервного акта (Federal Reserve Act) национальным банкам запрещалось принимать векселя, связанные с международной торговлей. Не существовало центрального банка для дисконтирования расписок и других торговых инструментов или покупки векселей и расписок напрямую через механизмы открытого рынка. Ситуация изменилась после создания Федеральной резервной системы и Первой мировой войны.[14]

Международная валютная система представляет собой закрепленную в международных соглашениях форму организации валютных отношении , функционирующих самостоятельно или обслуживающих движение товаров и факторов производства.

Лауреат Нобелевской премии по экономике (1999 г.) Роберт А. Манделл проводит различие между и валютным порядком.

Валютная система представляет собой общность различных элементов, объединенных регулярным взаимодействием в соответствии с определенной формой управления.

Валютный порядок представляет собой принципы и рамки, в которых действует валютная система.

Когда речь идет о международной валютной системе, имеются в виду механизмы, регулирующие взаимодействие между странами - участницами международных экономических отношений - взаимодействие денежно-кредитных инструментов, используемых ими на рынках валюты, капиталов и товаров. При этом управление этими механизмами осуществляется через национальную политику отдельных стран и их взаимодействие.

В отличие от системы валютный порядок представляет собой законодательные, договорные, регулирующие и другие нормы, образующие систему и определяющие понимание участниками условий ее функционирования. Валютный порядок для валютной системы - как конституция для политической системы.

Система изменяется независимо от того, замечают ли участники системы эти изменения. Порядок может быть более жестким, не реагируя на проблемы, возникающие из-за изменений в системе. В результате необходимо отличать системные проблемы от проблем заказа. Противоречия неизбежно возникают между объективно развивающейся валютной системой и субъективно определенным валютным порядком, что приводит к кризисам валютной системы. Существуют следующие типы валютных систем:

- региональный;

- международный (мировой).

Исторически национальные валютные системы были первыми. Кроме того, были сформированы региональные системы, поскольку возникла необходимость обмена национальных валют на иностранные в результате развития межгосударственных экономических отношений, прежде всего международной торговли. Элементами национальной валютной системы являются:

- национальная валюта и условия ее обращения;

- механизм его регулирования;

- валютное регулирование и валютный контроль, включая регулирование использования международного кредита, валютные ограничения и т. д .;

- режим функционирования рынка национальной валюты;

- регулирование международных расчетов;

- органы валютного регулирования.

Международная валютная система включает в себя следующие элементы:

национальная валюта и валюта международных счетов, условия взаимной конвертируемости валют;

- межгосударственное регулирование валютных ограничений;

- межгосударственное регулирование международного кредита;

- унификация основных форм международных расчетов;

- режим международных валютных рынков;

- международные организации, осуществляющие межгосударственное валютное регулирование.

Единственная разница между региональными валютными системами и международной валютной системой состоит в том, что региональные системы включают ограниченное число стран-участниц.

Элементы международной валютной системы можно разделить на три группы:

1. Валютные элементы:

- национальные валюты и международные учетные единицы;

- условия для взаимной конвертируемости и обращения национальных валют;

- валютный паритет;

- обменный курс;

-национальные и международные механизмы регулирования валютного курса.

2. Финансовые элементы:

- международные валютно-финансовые рынки;

- инструменты международных валютно-финансовых рынков и механизмы торговли этими инструментами.

3. Международные расчеты, которые служат движению товаров, факторов производства и финансовых инструментов. Это относительно независимая группа, но она имеет большое значение в системе денежных отношений.

Основным элементом международной валютной системы является национальная валюта. Во второй половине XX века существовал подсчет валютных единиц-корзин валют, предназначенных для сглаживания колебаний обменного курса. Например, с 70-х годов до конца 1998 года в Европейском союзе существовала единица европейской валюты, ЭКЮ, сформированная на основе корзины валют государств-членов ЕЭС. В 1998 году ЭКЮ было заменено коллективной валютой стран-членов ЕС - евро.

В соответствии с Уставом Международного валютного фонда официальной резервной валютой МВФ является СДР - специальные права заимствования (СДР). СДР - это корзина валют, в которую входят валюты самых развитых стран мира. Решение о выпуске СДР было принято в 1970 году (первая поправка к Уставу МВФ). Первоначально SDR приравнивался к доллару США с точки зрения содержания золота. С 1974 года стоимость СДР определяется на основе корзины из 16 валют, с 1981 года - на основе корзины из пяти валют. В настоящее время (с 1999 года) курс SDR определяется в четырех валютах - долларах США, евро, фунтах стерлингов и йенах. В 1970-1972 годах МВФ выпустил 9,3 млрд СДР, которые были распределены среди 112 стран-членов Фонда. В то время это было 8,5% нераспределенных международных резервов. В течение следующих нескольких лет шли дискуссии о роли СДР в мире плавающих обменных курсов, и никаких новых проблем не возникало. Доля СДР в мировых запасах снизилась до 4%. В 1979 году производство возобновилось, и к 1981 году резервы СДР уже составляли 21,4 миллиарда долларов (около 27 миллиардов долларов). по текущему обменному курсу), или 6,5% мировых запасов. Некоторое время СДР рассматривался как реальная альтернатива доллару США, у которого практически не было конкурентов, несмотря на нестабильность обменного курса. 15 стран рассчитали свои собственные ставки в СДР, ряд государственных и частных организаций приняли СДР в качестве своей официальной расчетной единицы, облигации были выпущены в СДР, были выданы кредиты и были приняты банковские депозиты. Это был очень короткий «золотой век» СДР, завершившийся к середине 80-х годов. Сегодня СДР занимает определенное место в структуре мировых и национальных валютных резервов, и их использование довольно специфично и ограничено.

Курс SDR рассчитывается ежедневно, ежемесячно, ежеквартально и ежегодно.

Определяются удельные веса значимости отдельных валют в корзине СДР. С 1 января 2001 г. в корзине СДР 45% USD, 29% EUR, 15% JPY, 11% GBP.[15]

Определяется курс СДР в национальной валюте каждой страны.

Валютные ограничения являются объектом межгосударственного регулирования через Международный валютный фонд. Каждая страна - член фонда принимает на себя обязательства по устранению валютных ограничений по текущим операциям. Тем не менее около 40 стран - членов МВФ еще имеют различные валютные ограничения по операциям, отражаемым по счету текущих операций платежного баланса.

Международный кредит регулируется на основе, как правило, двусторонних межгосударственных соглашений. Кредитные отношения между отдельными странами и резидентами этих стран складываются с учетом кредитного рейтинга страны. При определении кредитного рейтинга страны огромное значение имеет резервная позиция страны в МВФ, т.е. ее международная валютная ликвидность.

Международная валютная ликвидность - способность страны своевременно обеспечивать погашение своих международных обязательств приемлемыми для кредитора платежными средствами. С одной стороны, это совокупность источников финансирования и кредитования мирового платежного оборота и зависит от обеспеченности международной валютной системы международными резервными активами.

С другой стороны, это показатель платежеспособности конкретной страны.

Международная валютная ликвидность включает три основных компонента:

- официальные золотовалютные резервы страны;

- резервная позиция страны в МВФ (право страны-члена на автоматическое кредитование в пределах 25% ее квоты в фонде);

- счета страны в СДР.

Международные расчеты регулируются на основе международных правил и обычаев (по инкассо, по аккредитивам, по чекам и т.д.), разрабатываемых международными организациями. На основе этих международных документов принимаются национальные законодательные акты и инструкции, которые могут иметь определенные отклонения от международных рекомендаций. Эти отклонения не должны затрагивать интересы стран-партнеров.

Режим валютного рынка также является объектом международного и национального регулирования, причем формы и методы этого регулирования могут влиять на формирование валютного курса.

Международные организации , осуществляющие межгосударственное валютное регулирование, можно разделить на две группы:

- мировые (МВФ, группа Мирового банка);

- региональные (Европейский центральный банк и Европейская система центральных банков, Азиатский банк развития, Межамериканский банк развития. Африканский банк развития и т.п.).

Международная валютная система имеет определенное сходство с национальной валютной системой, которая предусматривает реализацию основных функций денежной единицы: меры стоимости, средства обращения, средства платежа и средства сбережения. Международная валютная система выполняет те же функции, что и Таможенный союз. Однако международные платежи включают операции в иностранной валюте по крайней мере для одной из сторон транзакции. Эта разница налагает определенные требования к международной валютной системе, которые необходимы для ее успешного функционирования:

- адаптивность, т. е. способность поддерживать относительную устойчивость валютного механизма и эластичность его адаптации к изменениям в условиях мировой экономики. Высокоэффективная международная валютная система должна минимизировать потери при устранении дисбаланса платежей в короткие сроки. У него должна быть определенная способность к саморегуляции;

- ликвидность, что означает, что существует достаточный объем доверенных международных резервных активов для обеспечения платежей и устранения дисбалансов платежного баланса;

- доверие, что означает полную уверенность субъектов международных экономических отношений в том, что валютная система функционирует адекватно поставленным перед ней задачам, а международные резервные активы не обесцениваются и сохраняют свою относительную и реальную стоимость.

Обменный курс, который является ценой национальной валюты, выраженной в иностранной валюте, оказывает огромное влияние на операции обмена валюты, международную торговлю и инвестиции - все, что связывает национальную экономику с мировым рынком. В денежно-кредитной политике обменный курс является центральным. Его можно использовать в качестве экономического показателя, цели или инструмента для достижения желаемых результатов.

Обменный курс как экономический показатель позволяет, например, рассчитать цену экспорта и импорта, объем иностранных инвестиций в национальной валюте. На макроэкономическом уровне обменный курс связан с инфляцией и рядом других показателей (эффективность экспорта и импорта, отток капитала, международная ликвидность и т. Д.). Он является индикатором внешней конкурентоспособности страны и показывает направление корректировки платежного баланса.

Однако, прежде всего, обменный курс является денежным показателем. Характеризует эффективность денежно-кредитной политики государства. Например, если нет существенных изменений в экономической среде, обесценивание национальной валюты означает слабую денежно-кредитную политику по отношению к другим странам.

Обменный курс может служить целью экономической политики. Государство может активно управлять обменным курсом, а также другими компонентами денежно-кредитной политики, для достижения желаемого уровня инфляции, развития реального сектора или платежного баланса. Прямое, прямое манипулирование обменным курсом в рыночной экономике невозможно. Это основное различие между обменным курсом и такими показателями, как денежные агрегаты, ликвидность банковской системы или процентные ставки. В краткосрочной перспективе обменный курс влияет на реальную экономику и платежный баланс. В долгосрочной перспективе его влияние может быть в некоторой степени компенсировано изменениями внутренних цен.

Пользуясь рассуждениями, изложенными выше, определим понятие дефицита валютной ликвидности, как разницу между спросом на нее и ее предложением.

Спрос на ликвидность в иностранной валюте у резидентов можно рассчитать по аналогии со спросом на рублевую ликвидность, как сумму остатков на корреспондентских счетах в иностранной валюте, принадлежащих российским организациям в банках-нерезидентах.

Однако существует проблема расчета предложения ликвидности в иностранной валюте для резидентов России, поскольку этот вопрос нельзя сравнить с предложением рублевой ликвидности, определенным на балансе Центрального банка.

Предложение иностранной валюты формируется в основном за счет внутренних экспортеров, иностранных инвесторов и валютных резервов Центрального банка. Его можно разделить на две категории: прямое предложение ликвидности валюты - продажа валюты на наличном сегменте российского валютного рынка; возврат предложения валютной ликвидности - кредиты в иностранной валюте, операции валютного свопа и т. д.

Чтобы оценить предложение ликвидности в иностранной валюте, нас интересуют не только суммы в иностранной валюте, доступные российским организациям (полученные в качестве экспортной выручки, приобретенные напрямую или привлеченные на возвратной основе от нерезидентов), которые де-факто равную сумму остатков на корреспондентских счетах в банках-нерезидентах, а также такие суммы в иностранной валюте, которые потенциально могут быть получены в дополнение к тем, которые уже доступны в любой момент времени. Рассчитать эти объемы дополнительного предложения валютной ликвидности для резидентов России невозможно.

Таким образом, неясно, как можно оценить уровень предложения валютной ликвидности, чтобы он правильно коррелировал с уровнем спроса на него. Следовательно, невозможно точно рассчитать размер дефицита ликвидности валюты.

Однако можно предположить, как конкретное событие влияет на предложение валютной ликвидности. Например, западные санкции против крупных российских компаний, которые запрещают иностранным банкам выдавать им кредиты, явно сокращают предложение иностранной валюты для российских резидентов. С другой стороны, он увеличивается за счет валютных интервенций и операций по рефинансированию валюты Банка России.

Можно также предположить, что недостаток валютной ликвидности должен оказывать влияние на рыночные показатели, как в случае текущего дефицита рублевой ликвидности и ставок денежного рынка.

Сокращение предложения валютной ликвидности из-за санкций оказало влияние как на доходный сегмент российского валютного рынка, так и на внешний сегмент. В условиях ограниченного доступа к международным рынкам капитала российские компании продемонстрировали повышенный спрос на иностранную валюту в наличном сегменте внутреннего валютного рынка для погашения внешнего долга. Это стало одной из основных причин ослабления рубля в 2014 году.

Однако в данной статье будут рассматриваться только индикаторы возвратного сегмента российского валютного рынка, поскольку санкции были в основном направлены на ограничение возвратных транзакций.

Наиболее естественным индикатором рынка такого рода являются ставки по межбанковским кредитам (в дальнейшем именуемые IBCS) в иностранной валюте, в которых по крайней мере одной из сторон сделки является российский банк-резидент. Тем не менее, подавляющее большинство сделок на российском рынке валютных IBCS представляют собой долларовые операции на срок в один день между российскими банками и банками-нерезидентами, которые часто связаны друг с другом (материнские и дочерние компании). В этих сделках банки-резиденты обычно выступают в роли кредиторов. Таким образом, ставки по этим операциям не отражают стоимость привлечения иностранной валюты для банков-резидентов России и не могут служить индикатором ситуации с ликвидностью валюты на внутреннем рынке.

Другим кандидатом на роль индикатора наличия/отсутствия дефицита валютной ликвидности являются спреды между ставками по рублевым МБК и вмененными рублевыми ставками по сделкам валютный своп.

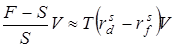

Операция валютный своп представляет собой комбинацию двух противоположных конверсионных сделок на одинаковую сумму в базовой валюте с разными датами валютирования. В настоящей работе речь пойдёт только о таких свопах, в которых одной из валют является российский рубль. Как правило, в качестве базовой валюты выступает иностранная валюта. Если ближняя по дате конверсионная сделка является покупкой базовой валюты, а более удаленная - продажей, то такая операция называется валютным свопом по покупке иностранной валюты за рубли. В противоположной ситуации такие операции называются валютными свопами по продаже иностранной валюты за рубли. В первом случае подобная сделка позволяет привлечь иностранную валюту, разместив средства в рублях. Во втором случае сделка своп позволяет привлечь рублевую ликвидность под залог валютной. Ценой валютного свопа является своп-разница, рассчитываемая из формулы покрытого паритета процентных ставок как разница между форвардным курсом и спот курсом:

где - форвардный курс, - спот курс, - рублевая ставка, - ставка по иностранной валюте, - длительность сделки (количество дней до исполнения второй «ноги» свопа).

Зная своп-разницу и ставку по иностранной валюте, как правило, это ставка LIBOR на соответствующий срок, можно рассчитать вмененную рублевую ставку. Данная ставка будет отражать стоимость привлечения рублей через валютный своп по продаже иностранной валюты за рубли.

В случае если банк хочет привлечь валютную ликвидность на определённый срок на российском денежном рынке, он может заключить сделку валютный своп по покупке иностранной валюты за рубли. Однако в данной ситуации ему необходимо иметь рублевую ликвидность, которую он может привлечь через рублевый МБК на аналогичный срок. Таким образом, стоимость привлечения иностранной валюты в данном случае равняется:

где - рублевая ставка по МБК, - вмененная рублевая ставка по сделке своп, - вмененная ставка в иностранной валюте, поскольку фактическая прибыль от операции валютный своп равняется:

где - объем сделки своп в базовой валюте.

Равенство вменной рублевой ставки по сделке своп рублевой ставке по МБК означает, что стоимость привлечения валютной ликвидности на российском денежном рынке на определенный срок соответствует стоимости привлечения иностранной валюты на внешнем рынке, которая равна ставке LIBOR на соответствующий срок. Если это равенство выполняется, то это означает отсутствие дефицита валютной ликвидности на внутреннем рынке. Естественно данное равенство не может быть абсолютно точным, поскольку даже в отсутствии санкций большинство российских банков, скорее всего, смогут привлекать валютную ликвидность на внешнем рынке по ставке большей, чем LIBOR. Однако в целом вмененные рублевые ставки по сделкам своп, должны быть близки к ставкам МБК на соответствующие сроки, что отражает нормальную ситуацию с валютной ликвидностью на российском денежном рынке.

Наиболее ликвидными сегментами российского денежного рынка является сегмент однодневных рублевых МБК и сегмент однодневных сделок своп по рублю и доллару США и рублю и евро. Стоимость заимствования рублевых средств на срок 1 день на сегменте рублевых МБК отражает однодневная ставка MIACR, рассчитываемая как средневзвешенная по объему ставка из всех ставок по однодневным сделкам МБК, удовлетворяющим определенным критериям. Можно рассчитать аналогичную средневзвешенную ставку из вмененных рублевых ставок по однодневным операциям валютных своп (далее ставка SWAP MIACR 1 д.). Спред между данными ставками будет отражать премию к однодневной ставке LIBOR, которую российские банки платят за привлечение валютной ликвидности на срок 1 день.

Российский денежный рынок, как в сегменте МБК на срок больший, чем 1 день, так и в сегменте аналогичных сделок валютный своп, является неликвидным. Поэтому спреды между ставками по данным сделкам могут некорректно отражать реальную рыночную ситуацию. Чтобы решить эту проблему, можно анализировать индикативные котировки базисных валютно-процентных свопов (cross-currency basis swap), которые можно найти в терминалах Bloomberg или Thomson Reutes. Однако данные котировки отражают не только внутри российские условия, но и условия на внешних рынках, поскольку контрибьюторами по данным показателям являются, в том числе, международные банки, которые совершают подобные сделки друг с другом.

Сделка cross-currency basis swap подразумевает «обмен платежами в разных валютах с плавающими ставками, котировка которого отражает премию к одной из плавающих ставок» Доклад о Денежно-кредитной политике. Декабрь 2014. № 4. С. 66.. В частности USD/RUB Basis Swap 1Y - это валютный своп, сроком на 1 год, в котором производится обмен процентными платежами в рублях и долларах США раз в три месяца, при этом плавающей рублевой ставкой является трехмесячная ставка MosPrime (российский аналог LIBOR), а плавающей ставкой по валюте - трехмесячный долларовый LIBOR. Котировка данного свопа представляет собой премию к ставке MosPrime 3 мес.

Ликвидные позиции страны-должника характеризуются следующим показателем:

- золотовалютные резервы страны/долг.

Собственные резервы образуют безусловную ликвидность. Ею центральные банки распоряжаются без ограничений. Заемные же ресурсы составляют условную ликвидность. К их числу относятся кредиты иностранных центральных и частных банков, а также МВФ. Использование заемных ресурсов связано с выполнением определенных требований кредитора.

Основным наднациональным валютно-финансовым институтом, обеспечивающим стабильность мировой валютной системы, является Международный валютный фонд (МВФ). В его задачу входит противодействие валютным ограничениям, создание многонациональной системы платежей по валютным операциям и т.д.

Кроме того, к международным валютно-финансовым организациям относится ряд международных институтов, инвестиционно-кредитная деятельность которых носит одновременно и валютный характер. Среди них можно назвать Международный банк реконструкции и развития, Банк международных расчетов в Базеле, Европейский инвестиционный банк.

ЗАКЛЮЧЕНИЕ

В условиях глобализации мировой экономики, одним из важнейших проявлений которой стало распространение глобальных валютно-финансовых кризисов , возникла потребность в переосмыслении понятия международной валютной ликвидности, ее структуры и взаимодействия отдельных элементов в рамках этой категории. Проведенный анализ позволил сделать вывод о целесообразности расширительной трактовки международной валютной ликвидности, включающей в части обязательств не только внешнюю задолженность государственных органов, но и внешний долг банков и нефинансовых организаций. Вышеуказанные проблемы глобализации мировой экономики обусловили необходимость изменения структуры целей регулирования международной валютной ликвидности: ранее считавшиеся основными цели регулирования валютного курса, обеспечения бесперебойного проведения внешних расчетов и погашения внешней задолженности стали вспомогательными задачами в рамках комплексной цели предотвращения эффекта эпидемии от распространения глобальных валютно-финансовых кризисов.

Эти аргументы позволили дополнить определение международной валютной ликвидности с учетом потребностей современной валютной и финансовой систем. Под международной валютной ликвидностью следует понимать платежеспособность и кредитоспособность международных резервов и степень их достаточности для регулирования рыночного курса национальной валюты, поддержания доверия к национальной валютной системе, бесперебойного проведения макроэкономических расчетов, погашения краткосрочной внешней государственной задолженности и задолженности банковских и нефинансовых организаций, а также предотвращения эффекта эпидемии при распространении глобальных валютно-финапсовых кризисов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Авдокушин Е.К. «Международные экономические отношения», М, 2006г.

2. Алмазова О.Л., Л.А.Дубоносов «Золото и валюта: прошлое и настоящее» М, «Финансы и статистика», 2006

3. Андросова Л.Д., Дробозина Л.А., Окунева Л.П. Финансы. Денежное обращение. Кредит. – М.: ЮНИТИ, 2005.

4Адамов, Н.А. Международные экономические отношения / Н.А. Адамов // Экономический анализ: теория и практика. - 2005. - № 24. - С. 34-45.

5. Ачкасов А.И., О.М.Прексин «Международные валютно–кредитные отношения: два пути развития» М, «Финансы и статистика», 2006

6. Бурда М., Виплош Ч. «Макроэкономика. Европейский текст»., СПб, , 2007 г.

7. Валовая Т.Д. «Европейская валютная система М, «Финансы и статистика», 2006

8. Давыдова, В.В. Золотовалютные резервы России и направления их рационального использования / В.В. Давыдова, М.А. Маршакова. - Режим доступа: http://sisupr.mrsu.ru/2008-1/pdf/09-davydova.pdf

9. Ершов М. В. Валютно–финансовые механизмы в современном мире (кризисный опыт конца 90–х). – М.: Экономика, 2000. – 319 с.

10. Камаев В.Д. «Экономическая теория», М, «Валдос», 2000г.

11. Красавина Л.Н. Международные валютно–кредитные и финансовые отношения. – М.: Финансы и статистика, 2004.

12. Кузнецов В.С. «Мировая валютная система: под знаком «долгового» кризиса» М, «Финансы и статистика», 2000

13. Кэмпбелл Р. Макконел, Стэнли Л.Брю «Экономикс» М, «Республика»,2002

14. Ковалева, О.В. Аудит : учеб. пособие / О.В. Ковалева,Ю.П. Константинов ; под ред. О.В. Ковалевой. - М.: Приор-издат, 2006. - 320 с.

15. Лавров С. Н. Валютно–финансовые отношения организаций с зарубежными партнерами. – 2 изд. – М.: Менатеп–Информ, 2003. – 248 с.

16. Миклашевская Н. А., Холопов А. В. «Международная экономика» , М, «Дело и Сервис»,2006г.

17. Основы международных валютно–финансовых и кредитных отношений, под редакцией Круглова В.В. М, «Инфра–М», 2006 г.

18. Поморина, М.А. Планирование, как основа управления деятельностью банка -М.: Финансы и статистика, 2002. -384с

19. Смыслов Д. В. Международный валютный фонд: современные тенденции и наши интересы. – М.: Финансы и статистика, 2005. – 224 с.

20. Ситнов, А.А. Роль золота и других драгоценных металлов в составе золотовалютных резервов / А.А. Ситнов // Финансы и кредит. - 2005. - № 2. - С.13-25.

21. Федоров М.В. Валюта, валютные системы и валютные курсы», М, 2005г.

22. Хасбулатов Р.И. «Мировая экономика» М, «Инсан», 2004 г.

23. Шалашов В. П. Валютные расчеты в Российской Федерации (при экспортно–импортных операциях). – 5 изд. – М.: Бизнес–шк. «Интел–Синтез», 2006. – 368 с.

24. Эдвин Дж.Долан, Колин Д.Кэмпбелл, Розмари Дж.Кэмпбелл «Деньги, банковское дело и денежно–кредитная политика» М, 2005

-

Авдокушин Е.К. «Международные экономические отношения», М, 2006г. ↑

-

Ковалева, О.В. Аудит : учеб. пособие / О.В. Ковалева,Ю.П. Константинов ; под ред. О.В. Ковалевой. - М.: Приор-издат, 2006. - 320 с. ↑

-

Смыслов, Д. В. Международный валютный фонд: современные тенденции и наши интересы / Д.В. Смыслов. - М.: Финансы и статистика, 2009. - 224 с. ↑

-

Давыдова, В.В. Золотовалютные резервы России и направления их рационального использования / В.В. Давыдова, М.А. Маршакова. - Режим доступа: http://sisupr.mrsu.ru/2008-1/pdf/09-davydova.pdf ↑

-

Адамов, Н.А. Международные экономические отношения / Н.А. Адамов // Экономический анализ: теория и практика. - 2005. - № 24. - С. 34-45. ↑

-

Миклашевская, Н. А., Холопов А. В. «Международная экономика» / Н.А. Миклшевская - М, «Дело и Сервис»,2008г. ↑

-

Смыслов, Д. В. Международный валютный фонд: современные тенденции и наши интересы / Д.В. Смыслов. - М.: Финансы и статистика, 2009. - 224 с. ↑

-

Ефремова, А.А. Макроэкономика. Европейский текст / А.А. Ефремова // Справочник экономиста. - 2008. - № 5. - С. 46-57. ↑

-

Поморина, М.А. Планирование, как основа управления деятельностью банка -М.: Финансы и статистика, 2002. -384с ↑

-

Шалашов, В. П. Валютные расчеты в Российской Федераци - 5 изд. - М.: Бизнес-шк. «Интел-Синтез», 2006. - 368 с. ↑

-

Ситнов, А.А. Роль золота и других драгоценных металлов в составе золотовалютных резервов / А.А. Ситнов // Финансы и кредит. - 2005. - № 2. - С.13-25. ↑

-

Лавров С. Н. Валютно–финансовые отношения организаций с зарубежными партнерами. – 2 изд. – М.: Менатеп–Информ, 2003. – 248 с. ↑

-

Красавина Л.Н. Международные валютно–кредитные и финансовые отношения. – М.: Финансы и статистика, 2004. ↑

-

Эдвин Дж.Долан, Колин Д.Кэмпбелл, Розмари Дж.Кэмпбелл «Деньги, банковское дело и денежно–кредитная политика» М, 2005 ↑

-

Хасбулатов Р.И. «Мировая экономика» М, «Инсан», 2004 г. ↑

- Формы и методы организации розничной продажи товаров ( Понятие, сущность и классификация розничной торговли )

- Предмет, метод предпринимательского права и принципы предпринимательского права.»

- Понятие и виды наследования (Общая характеристика понятия наследования как правовой категории)

- Процедура банкротства (на примере ООО «Хлебная империя»)

- Документирование и инвентаризация на примере ООО «АЛЬЯНС» ( Документирование и инвентаризация в бухгалтерском учете )

- Учет затрат на ремонт, реконструкцию и модернизацию основных средств (Основные дефиниции, сущность и классификация основных средств)

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия) ( Сущность и виды ассортимента )

- Организация рекламной деятельности в организации ( Сущность и цели рекламной деятельности на производственном предприятии )

- Понятие и принципы местного самоуправления в Российской Федерации ( Понятие местного самоуправления )

- Организация бухгалтерского учета на предприятии ( Сущность и значение правильной организации бухгалтерского учета на предприятии )

- Особенности жизненного цикла инновационного проект ( Управление проектом по фазам, стадиям и этапам жизненного цикла )

- Деньги, Кредит, Банки: Денежная Эмиссия ( Банковская эмиссия. Монопольное право ЦБ на наличную эмиссию банкнот )