Прогнозирование валютных курсов: теория и финансовая практика

Содержание:

Введение

Актуальность темы работы обусловлена тем, что мировая экономика постоянно развивается и совершенствуется, так как является сложной и многоуровневой системой, представляющей собой совокупность национальных экономик мира. Мировая валютная система является важным элементом мировой экономики в связи с тем, что обеспечивает успешное функционирование международной торговли товарами и услугами, а также выстраивает валютные отношения между странами, то есть позволяет осуществлять международный платежный оборот в международной торговле.

Проблема интернационализации национальной валюты становится все более актуальной в современном мире, что обусловлено, прежде всего, процессами глобализации, вызовы которой приводят к масштабным социально-экономическим сдвигам - обострению диспропорций существующей мировой валютной системы, росту политической напряженности и нестабильности мировой экономики, проявляющейся в многочисленных кризисах.

Цель работы – проанализировать вопросы прогнозирования валютного курса и определить пути повышения валютного курса рубля.

Задачи работы:

- рассмотреть сущность, виды и условия конвертируемости валюты;

- исследовать международные и национальные механизмы регулирования и прогнозирования валютных курсов;

- проанализировать факторы курсообразования на валютном рынке РФ;

- выявить проблемы международной конвертируемости российской национальной валюты;

- определить возможности использования российского рубля в качестве валюты цены и валюты платежа по внешнеторговым контрактам.

Объектом исследования выступают международная и российская валютная политика. Предмет исследования – прогнозирование валютного курса.

Научно-теоретическая основа работы - монографии и работы ведущих экономистов России и зарубежных стран, материалами периодической печати, материалы конференций, сборники научных трудов, тезисы докладов, электронные источники и базы данных, актуальные статистическими материалами.

В качестве методологической основы исследования использовались диалектический метод познания объективной реальности, методы и приемы формальной логики, статистические методы исследования экономической информации, метод японских свечей. Информационная база исследования представлена действующими нормативно-правовыми и законодательными актами.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы прогнозирования валютных курсов

1.1. Конвертируемость валюты: сущность, виды, условия

Валюта – это денежная единица определенного государства (национальный денежный эквивалент) и денежные знаки иностранных государств, а также кредитные и платежные документы (векселя, чеки, банкноты и др.), выраженные в иностранных денежных единицах и применяемые в международных расчетах (иностранная валюта).

Валютный курс – цена, по которой продается или приобретается валюта одной страны, выраженная в валюте другого государства. От эффективности сделок с валютой и разницы в валютном курсе зависит успешность операций коммерческих банков, что в итоге отражается на положительных или отрицательных изменениях в национальной экономике[1].

Конвертируемость валюты государства (обмен национальной валюты на международную) является обязательным условием эффективной международной торговли. Это объединяет экономику страны с внешним миром и тем самым даёт возможность реализовывать международные транзакции.

Различают различную степень конвертируемости валюты.

Любые ограничения на покупку-продажу валюты со стороны Центрального Банка или государства превращают валюту в частично обращаемую валюту.

Если таковые ограничения отсутствуют, то валюта является свободно конвертируемая. Свободная конвертация валюты возможна только в экономически стабильной стране. Спрос на национальную валюту обусловливается интересом других стран на отечественные товары.

Котировка - фиксирование государственной валюты в зарубежной. Различают котировки двух типов: прямая (стоимость 1 доллара в рублях в России) и обратная (стоимость 1 фунта стерлинга в долах США в Англии). Если стоимость одной валюты выражается через две другие, то это кросс-курс. Потребность в таком курсе появляется тогда, когда обмен прямых котировок среди двух денежных единиц минимален[2].

Рассмотрим, как рассчитывают стоимость денежной единицы, и какие факторы оказывают влияние на ее стоимость. Стоимость валюты изменяется каждый день под влиянием разных макроэкономических факторов. К таким факторам относят: котировка конечного биржевого трудового дня по операциям «доллар США — российский рубль»; официальный курс валюты, установленный МВФ на предыдущий трудовой день; стоимость других мировых валют, рассчитанных Банком России на основе их котировок к доллару на международном и биржевом сегментах внутреннего рынка[3].

Среди других факторов, оказывающих влияние на валютный курс, необходимо отметить следующее. В период золотого стандарта, паритет покупательской способности определялся содержанием драгоценного металла в денежных единицах, а стоимость колебалась в пределах 1 %. В условиях бумажного обращения курс валюты меняется ежедневно под влиянием различных факторов[4].

Во-первых, цена формируется под влиянием спроса и предложения.

Во-вторых, валютный курс способен изменяться под воздействием платежного баланса государства - соотношения приобретённых и оплаченных сумм. Активное сальдо говорит об увеличении спроса на денежную единицу со стороны зарубежных заемщиков, усиливая его подобным способом. Пассивное - это повышение интереса к иностранной валюте и снижение курса национальной валюты[5].

В-третьих, валютный курс зависит от изменения предпочтений потребителей. Повышения спроса на импортные услуги повергнет к уменьшению стоимости государственной денежной единицы, а увеличение заинтересованности к отечественным услугам станет содействовать росту её цены.

В-четвертых, на валютный курс влияет политика страны во внешней торговле. Валютный курс возрастёт, если импорт будет ограничен страной, но обширное применение таких мер способен дать обратный эффект, то есть это снижает объемы международной торговли.

В-пятых, - это изменение величины доходов потребителей, так как с увеличением количества временно свободных средств населения повышает спрос импортных и отечественных товаров и услуг, и тем самым повышает спрос на иностранную валюту. На рынке это скажется снижением курса национальной валюты и повышением международной.

В-шестых, на валютный курс влияет инфляция. При прочих равных условиях инфляция оказывает обратно воздействие на курс валюты. Если цены в одном государстве увеличиваются стремительнее, нежели в другом, то импортные товары будут стоить дешевле отечественных. В связи с этим, стоимость национальной валюты снижается. С другой стороны, увеличивается желание людей сберечь реальные доходы путем покупки зарубежной валюты, что повышает ее стоимость и ухудшат обстановку внутри страны. Поскольку предложение денежной единицы остается постоянным, то инфляция приведет к снижению курса национальной валюты. По этой причине установлено полагаться на паритет покупательной способности (ППС) - это реальная стоимость рубля, выраженная в денежной единице другой страны[6].

В-седьмых, на валютный курс влияет величина процентных ставок: чем они выше, тем заманчивее данное государство для инвестиционных вложений. Но, с другой стороны, такое увеличение порождает подорожание кредита, то есть повышение стоимости заемного капитала. Вследствие этого происходит увеличение себестоимости продукции и снижение привлекательности национальной денежной единицы[7].

Таким образом, существует большое количество факторов, которые влияют на курс национальной и иностранной валюты, но основные инструменты регулирования сосредоточены в руках государства[8].

1.2. Международные и национальные механизмы регулирования и прогнозирования валютных курсов

Валютный курс является ценой денежной единицы одной страны, выраженной в денежных единицах другой страны, при сделках купли-продажи. Валютный курс основывается на валютном паритете, то есть на соотношении двух валют, в свою очередь, устанавливаемом в законодательном порядке.

В современном мире режим валютного курса (или валютный режим) является одним из ключевых элементов мировой валютной системы.

Согласно ст. IV Соглашения Международного валютного фонда (МВФ), каждое государство – член Фонда обязуется сотрудничать с ним и с другими государствами-членами в целях обеспечении упорядоченности валютных режимов и в содействии стабильности системы валютных курсов, а также избегать манипулирования обменными курсами. При этом странам предоставлено право самостоятельного выбора вида валютного режима[9].

В послевоенный период деление стран в зависимости от режима валютного курса было очень простым. В 1950 г. МВФ было выпущено первое издание «Валютных соглашений и ограничений», согласно которому страны делились на две категории: с центральным фиксированным паритетом либо с колеблющимся курсом[10].

Через 25 лет, а именно в 1974-1975 гг., была введена более сложная классификация: режим валютного курса, при котором валютный курс поддерживается в рамках узкого диапазона по отношению к определенным валютам, группе валют при наличие совместного соглашения об интервенциях, к валютному композиту, набору экономических индикаторов; режим валютного курса, при котором узкий коридор колебаний не установлен.

В 1982 г. МВФ одобрил классификацию режимов валютного курса, основа которой – самоопределение национальных денежных властей.

Категорий стало больше, различались они по степени гибкости валютного курса:

- валюты с фиксированным курсом (либо к одной валюте, либо к нескольким, так называемой валютной корзине);

- валюты с ограниченно гибким курсом (по отношению к одной валюте или в рамках совместной политики);

- валюты с плавающим курсом (корректируемый валютный курс, управляемое плавание, независимо плавающий валютный курс).

Достоинства данной классификации: простота, постоянное обновление информации о валютной политике стран, длительный период наблюдения за валютными режимами, как результат - удобство проведения анализа.

Недостатки:

1) ввиду небольшого числа видов валютных режимов было практически невозможно определить, к какой группе отнести какую-либо разновидность «мягкой» привязки; также игнорирование различий в денежно-кредитной политике стран с одинаковым режимом валютного курса;

2) классификация не делала разницы между официальной и фактической политикой валютного курса.

Ввиду существенности недостатков классификации 1982 г., МВФ в 1999 г. представил классификацию, которая основывалась на наблюдении за фактическим поведением валютных курсов. Были также введены дополнительные категории фиксированных курсов, которые отражают степень денежно-кредитной автономии и характер обязательств денежных властей в отношении валютного курса. Тем не менее, данную классификацию очень трудно применять на практике, ведь пока нет накопленной базы данных по режимам ВК, что затрудняет анализ.

На сегодняшний день выделяют следующие режимы валютного курса:

- Отсутствие национального платежного средства (официальная или формальная долларизация). Иностранная валюта используется в качестве законного средства платежа, то есть в стране нет денежно–кредитной политики: Сальвадор, Эквадор, Панама, Сан–Мариино, Маршалловы острова;

- Валютный союз. Страна вступает в валютный (денежный) союз, участники которого используют одно законное платежное средство, денежно-кредитный суверенитет стран при этом утрачивается: страны Еврозоны;

- Валютное правление. Национальная валюта обменивается на иностранную валюту по законодательно установленному фиксированному курсу, денежная база полностью обеспечивается золотовалютными резервами. В данном случае центральный банк теряет функции денежно-кредитного регулятора: Бруней–Даруссалама, Джибути;

- Традиционная фиксация к якорной валюте или к валютному композиту. Национальная валюта официально или неофициально привязывается к валюте другой страны (корзине валют). Колебания валютного курса допускаются в ±1% от центрального паритета, или разница между максимальным и минимальным значениями курса не должна превышать 2% в течение двух месяцев: Ботсвана, Фиджи, Ливия;

- Ползущая привязка. Величина корректировки валютного курса по отношению к якорной валюте или корзине валют основывается на количественных индикаторах (например, разнице между целевой и прогнозной инфляцией). Различают запаздывающую девальвацию (компенсирует накопленный дифференциал количественного индикатора) и опережающую девальвацию (соответствует прогнозному дифференциалу). Например, Боливия, Коста-Рика, Гондурас, Тунис, Никарагуа;

- Фиксация в рамках горизонтального коридора. Свободное колебание валютного курса в рамках определенного диапазона значений ± 1% от формального или неофициального центрального паритета. С помощью интервенций власти могут удерживать уровень валютного курса в пределах коридора: Дания, Тонга;

- Фиксация в рамках наклонного (ползущего) коридора. Свободное колебание валютного курса в рамках определенного диапазона значений ± 1% от формального или неофициального центрального паритета. Границы диапазона колебаний могут быть симметричными относительно центрального паритета или постепенно асимметрично расширяться во времени, причем наклонный коридор может иметь запаздывающий или опережающий характер: Белоруссия;

- Жестко управляемое плавание без предопределенного диапазона колебаний. С помощью интервенций валютный курс удерживается в рамках долгосрочного тренда, при этом диапазон колебаний не устанавливается. При корректировке валютного курса учитываются такие факторы, как позиция платежного баланса, объем золотовалютных резервов, конъюнктура валютного рынка. Интенсивность и эффективность валютных интервенций характеризуют степень жесткости управления валютным курсом: Египет, Индонезия, Молдова, Замбия, Бангладеш, Камбоджа;

- Независимое плавание. Валютный курс определяется рынком под воздействием спроса и предложения. Валютные интервенции проводятся только с целью сглаживания и предотвращения колебаний валютного курса, не соответствующих фундаментальным макроэкономическим факторам: США, Япония, Австралия, Бразилия, Армения, Конго, Филиппины, Турция, Албания, Армения. К этой группе присоединилась и России[11].

Выбор режима валютного курса зависит от того, какие конкретные задачи стоят перед экономикой страны. Преимущества фиксированных валютных курсов заключаются в их предсказуемости и определенности, что снижает валютные риски, расходы на страхование, увеличивает объемы международной торговли и международных кредитов.

Фиксированный валютный курс используется также как инструмент антиинфляционной политики. К недостаткам данного валютного режима относиться невозможность проведения независимой денежно-кредитной политики (все усилия центрального банка направлены на поддержание объявленного уровня валютного курса, то есть денежно-кредитная политика страны не эффективна).

Преимущества плавающего валютного курса заключаются в том, гибкие валютные курсы автоматически урегулируют платежный баланс без видимых потерь официальных валютных резервов. В данном случае не требуется вмешательства центрального банка в рыночный механизм, следовательно, денежно – кредитная политика может быть направлена на решение внутренних экономических проблем.

К недостаткам же использования плавающих валютных курсов относится неопределенность, сокращение торговли и ухудшение условий торговли в случае неблагоприятных изменений валютного курса, а также депрессивное воздействие на отрасли, которые производят товары на экспорт.

При применении промежуточного режима центральный банк стремиться контролировать как валютный курс, так и процентную ставку. Однако данный вариант валютного режима не может обеспечить той стабильности валютного курса, при которой он выступает ориентиром для внутренних цен, кроме того, отсутствует необходимая свобода в управлении денежной массой. Особо важен тот факт, что данный режим не обладает необходимой прозрачностью, в результате уровень доверия рынка к валютному режиму падает, что, в свою очередь, приводит к неэффективности других мер государственной макроэкономической политики[12].

Валютное регулирование представляет собой государственную деятельность, которая сосредоточена на упорядочивании расчетов и последовательности реализации сделок с валютными ценностями. Благодаря данной деятельности государство помещает под свой контроль валютные операции.

К целям валютного регулирования в России относятся следующие:

- соблюдение сохранности и устойчивости курса рубля, а также национального платежного баланса;

- гарантирование и сохранность права собственности на различные валютные ценности;

- упорядочивание интернациональных расчетов;

- правильная организация и реализация деятельности органов валютного контроля.

Одним из главных направлений осуществления валютного регулирование является реализация Центральным банком РФ и Правительством РФ воздействия на функционирование валютного механизма, к которому относится: регулирование динамики рыночного валютного курса, выработка системы валютного курса рубля, ликвидация правительственного внешнего долга[13].

Все мероприятия, которые проводит государство в сфере экономики, безусловно, направлены на то, чтобы формировался платежный баланс и покрывалось сложившееся сальдо. Платежный баланс представляет собой соотношение между всеми платежами, которые были совершены в адрес других стран, и суммой всех средств, которые были получены страной в течение того же времени. В платежный баланс включают импорт и экспорт всех товаров, по которым были осуществлены платежи за данный период времени[14].

Существует большое количество методов, которые направлены на стимуляцию экспорта, ограничение международных экономических операций. Если в стране платежный баланс является дефицитным, то применяются определенные меры. Одним из таких методов является понижение курса национальной валюты. Это необходимо для увеличения экспорта. Еще одним из методов является введение валютных ограничений. Основной задачей данного метода является обеспечение сохранения валютного курса, стабилизация платежного баланса и концентрирование валютных ценностей в руках страны. Эти методы используются при административно-правовом регулировании. А базой всех рыночных инструментов валютного регулирования являются манипулирование поведением финансовых участников рынка при помощи валютно-кредитных, а также экономических механизмов.

Рыночные инструменты валютного регулирования делятся на инструменты прямого регулирования и косвенного.

Под инструментами прямого регулирования понимаются меры и рычаги прямого влияния на все субъекты валютного рынка, порождающие у субъектов отклонение размеров проводимых трансграничных мероприятий. Таким образом складывается прямая зависимость «принимаемое действие – желанный результат».

К инструментам прямого регулирования относятся: обесценивание или увеличение ценности валюты страны, а также налогообложение денежных потоков, которые являются трансграничными[15].

При использовании косвенных инструментов регулирования не предполагается, что будет прямое воздействие на поведение субъектов валютного рынка. Основной задачей данных инструментов выступает торможение тех направлений на валютном рынке, которые не нужны, и корректировка определенных макроэкономических характеристик. К данной группе инструментов относят, например, валютные интервенции. На данный момент Россия развивается достаточно динамично, поэтому ее платежный баланс стабилен, что является доказательством положительных тенденций экономического развития.

Еще одним важным элементом стабильности национального валютного курса является частичная продажа экспортной валютной выручки. При снижении норматива или его отмене могут наблюдаться негативные последствия.

Выводы

Валюта – это денежная единица определенного государства (национальный денежный эквивалент) и денежные знаки иностранных государств, а также кредитные и платежные документы (векселя, чеки, банкноты и др.), выраженные в иностранных денежных единицах и применяемые в международных расчетах (иностранная валюта).

Валютный курс – цена, по которой продается или приобретается валюта одной страны, выраженная в валюте другого государства. От эффективности сделок с валютой и разницы в валютном курсе зависит успешность операций коммерческих банков, что в итоге отражается на положительных или отрицательных изменениях в национальной экономике.

Конвертируемость валюты государства (обмен национальной валюты на международную) является обязательным условием эффективной международной торговли. Это объединяет экономику страны с внешним миром и тем самым даёт возможность реализовывать международные транзакции.

Валютное регулирование представляет собой государственную деятельность, которая сосредоточена на упорядочивании расчетов и последовательности реализации сделок с валютными ценностями. Благодаря данной деятельности государство помещает под свой контроль валютные операции.

Глава 2. Анализ валютного курса российского рубля

2.1. Факторы курсообразования на валютном рынке РФ

Для гармоничного развития валютного рынка и экономики страны необходимо определение оптимального курса рубля, так как его чрезмерная волатильность приводит к негативным последствиям[16].

Выделим факторы роста или снижения курса рубля, как одного из главных индикаторов состояния российского валютного рынка.

1. Функциональная способность экономики, где ВВП отражает ее текущее состояние. ВВП является очень важным показателем состояния экономики и находит свое прямое отражение в динамике курса национальной валюты. Прогнозные данные по росту ВВП разнятся, указывая то на рост его темпов в краткосрочной перспективе, то на их снижение.

2. Стоимость нефтяных продуктов (несмотря на попытки диверсификации экономики по средствам стимулирования национального производства, этот пункт остается также актуален для отечественной экономики, как и раньше). Прогноз по данному пункту сохраняется более-менее положительный, так как договоренности со странами ОПЕК по поводу ограничения добычи нефти достигнуты и продлены, что означает некоторую стабилизацию на рынке нефти в среднесрочной перспективе. Следовательно, при сохранении цен на нефть на текущей позиции и при возможном их росте, можно прогнозировать небольшое укрепление рубля (ЦБ повысил в базовом сценарии прогноз по ценам на нефть в 2018 г.).

Российский рубль традиционно характеризуется сильной прямой зависимостью от динамики цен на основные нефтяные активы, в особенности от движения цен на сырую нефть. Отечественный валютный рынок при прочих равных условиях всегда предсказуемо реагирует на волатильность, резкие изменения котировок нефти.

Переход к плавающему курсу рубля ликвидировал валютные коридоры, искусственно поддерживаемые Центральным банком, освободив рубль к изменению под влиянием рыночных и нерыночных факторов. При этом Банк России оставил за собой право на проведение валютных интервенций в любой момент в случае угрозы финансовой стабильности. По мнению ряда экспертов свободное плавание рубля увеличило зависимость от стоимости нефти до 88%.

Рубль является «нефтяной» валютой, так как большую часть доходов государство получает от экспорта сырой нефти. Соответственно, падение рыночной стоимости нефти приводит к сокращению доходов бюджета, провоцируя его сильнейший дефицит. Для сглаживания негативного эффекта правительство намерено проводит девальвацию рубля, таким образом, достигая плановые показатели рублевых поступлений в бюджет. Однако данное решение не носит постоянный характер и зависит от денежно-кредитной политики Центрального банка и от того, какие макроэкономические цели в итоге преследуются.

Высокий показатель корреляции курса национальной валюты от стоимости нефти также обусловлен необходимостью достижения положительного сальдо платежного баланса. Девальвация рубля на фоне удешевления нефти стимулирует экспортные операции (отечественная продукция, в том числе нефть становится более конкурентоспособной по критерию цены) и, напротив, снижает объёмы импорта за счет снижения покупательной способности отечественной валюты.

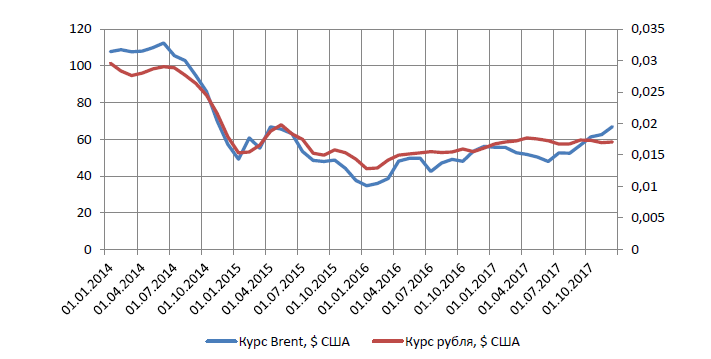

Рассмотрим динамику соотношения курса рубля и стоимости нефти марки Brent, выраженных в долларах США. Для анализа взят период, характеризующийся наибольшей волатильностью (2014-2017 гг.), то есть максимально наглядно иллюстрирующий взаимосвязь между показателями (рисунок 1).

Следует отметить, что для анализа взята марка Brent, в связи с тем, что все ключевые отечественные поставщики нефти формируют цену своего продукта для экспорта, исходя из стоимости именно марки Brent с использованием специальных фиксированных коэффициентов качества, поэтому представленная на диаграмме динамика отражает достоверную тенденцию и является оправданной.

Рисунок 1. Динамика среднемесячных курсов нефти Brent и рубля за 2014-2017 гг. в $ США

Анализируя представленные данные, можно сделать вывод, что корреляция между показателями является достаточно сильной: линия курса рубля чувствительна к кривой стоимости нефти.

Однако существуют промежутки, когда рост и падение стоимости марки Brent игнорируются и не приводят к заметным изменениям курса рубля (с января 2017 г.). Данное явление объясняется наличием множества других факторов, которые могут повлиять на стабильность валютного курса и его значение.

Так, например, снижение стоимости нефти в начале 2017 г. компенсировалось ажиотажем иностранных инвесторов на российские ОФЗ, что привело к увеличению спроса на российскую валюту и подъему её курса. Повышение стоимости нефти во второй половине 2017 г. нивелировалось постепенным понижением ключевой ставки, соответственно, курс рубля остался на прежнем уровне.

Таким образом, для российской экономики важнейшим фактором, определяющим курс национальной валюты, является стоимость нефти марки Brent, однако нельзя забывать о том, что другие факторы (ключевая ставка, другие способы государственного регулирования, спрос и предложение на валюту, политические события и другое), также оказывают влияние на курс рубля.

3. Активность со стороны зарубежных инвесторов (объем иностранных инвестиций в экономику является очень важным фактором, который способствует ее развитию). По мнению экономистов мировых инвестиционных банков, в ближайшее время потоки иностранного капитала, которые оказывают рублю очень существенную поддержку, закончатся[17]. Основными причинами этого названы расширение экономических санкций, низкая цена на нефть и повышение процентной ставки ФРС. По мере того, как ЦБ РФ снижает процентную ставку, а ФРС наоборот – ее повышает, разница процентных ставок уменьшается, делая вложения в рублевые активы менее привлекательными.

4. Сохранение и расширение санкций (ограничивает возможный приток иностранных инвестиций и ухудшает положение страны на мировой арене). Наличие санкций и антисанкций уменьшает размеры импорта и экспорта и замедляет темпы развития экономики.

5. Развитие межгосударственных отношений РФ с другими финансово-развитыми государствами, прежде всего, это страны Европы, Япония, Китай и США. Международные взаимоотношения влияют на показатели ВВП страны и на темпы ее экономического развития, тем самым воздействуют и на национальную денежную единицу страны. В данный момент Россия взяла курс на сближение с восточными партнерами Китай, Япония), что может положительно сказаться на экономике страны, однако, отношения с США и ЕС на сегодняшний день достаточно прохладны.

6. Экономическая стабильность в стране. Согласно расчетам Минфина, рубль следует девальвировать на 10%, так как из-за низких цен на нефть бюджет не дополучает финансирования.

7. Курс на импортозамещение, который был взят государством, после введения санкций (на курс валюты данный фактор будет оказывать влияние, так как в зависимости от того будет ли он осуществлен в должной мере или нет, на прямую будет сказываться на росте ВВП страны).

На наш взгляд, можно выделить ряд конкретных макроэкономических показателей, влияющих на курс рубля. В число факторов, влияющих на курс рубля в 2008-2018 гг., входят следующие: мировые цены на нефть, экономические санкции, объем валютных интервенций, ставка ЦБ РФ, ставка ФРС США, ставка ЕЦБ, темп инфляции.

Для того, чтобы показать насколько значимо влияние того или иного фактора, был проведен корреляционный анализ и построена корреляционная матрица (см. табл. 1).

Временной период: январь 2008 г. — март 2018 г.

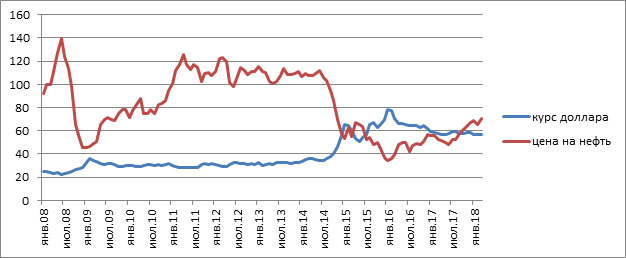

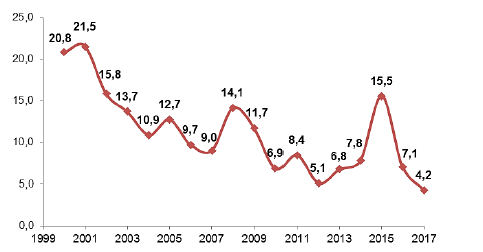

Между такими показателями, как цена на нефть и курс доллара к рублю наблюдается достаточно высокая связь (по сравнению с остальными показателями) и обратная зависимость (-0,77), а между ценой на нефть и курсом рубля, наоборот, прямая зависимость. При росте цены на нефть, рубль крепнет. Данный тезис подтверждает рисунок 2.

В 2008 г. в период мирового финансового кризиса баррель нефти подешевел со $147 почти до $40. При этом курс доллара достигал 36 рублей (а начиналось падение с уровня в 24 руб.)[18]. В конце же 2014 г. цена нефти с отметки выше 100$ за баррель снизилась до 57$ за баррель, а рубль отреагировал девальвировал до 60 руб. за доллар и выше. Снижение цен на нефть было вызвано прогнозными данными о падении мирового спроса, а также избыточным предложением из-за высоких объемов добычи нефти в США и поставок из Саудовской Аравии.

Таблица 1

Корреляционная матрица влияния факторов на курс рубля

|

Средневзвешенный курс доллара за месяц, руб. |

Среднемесячная цена на нефть, долл. За баррель |

Санкции |

Объем валютных интервенций за месяц, млн. долл. США |

Среднемесячная ставка ЦБ РФ, % |

Среднемесячная ставка ФРС США, % |

Среднемесячная ставка ЕЦБ, % |

Среднемесячный темп инфляции, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Средневзвешенный месячный курс доллара, руб. |

1 |

-0,77 |

0,88 |

0,11 |

0,38 |

-0,03 |

-0,64 |

-0,07 |

|

Среднемесячная цена на нефть, долл. за баррель |

-0,77 |

1 |

-0,61 |

0,08 |

-0,59 |

0,01 |

0,39 |

-0,13 |

|

Санкции |

0,88 |

-0,61 |

1 |

0,06 |

0,29 |

0,04 |

-0,61 |

-0,06 |

|

Объем валютных интервенций за месяц, млн. долл. США |

0,11 |

0,08 |

0,06 |

1 |

-0,14 |

-0,07 |

-0,27 |

-0,19 |

|

Среднемесячная ставка ЦБ РФ, % |

0,38 |

-0,59 |

0,29 |

-0,14 |

1 |

0,12 |

0,14 |

0,71 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Среднемесячная ставка ФРС США, % |

-0,03 |

0,01 |

0,04 |

-0,07 |

0,12 |

1 |

0,61 |

0,13 |

|

Среднемесячная ставка ЕЦБ, % |

-0,64 |

0,39 |

-0,61 |

-0,27 |

0,14 |

0,6 |

1 |

0,45 |

|

Среднемесячный темп инфляции, % |

-0,07 |

-0,13 |

-0,06 |

-0,19 |

0,71 |

0,13 |

0,45 |

1 |

Рисунок 2. Динамика цены на нефть и курса доллара к рублю в 2008—2018 гг.

Рисунок 2. Динамика цены на нефть и курса доллара к рублю в 2008—2018 гг.

В 2015 г. ситуация на мировом рынке нефти не стала лучше из-за влияния таких факторов, как: отказ стран ОПЕК снижать квоту на добычу нефти; кризис на фондовом рынке Китая; планы Ирана по увеличению экспорта нефти. Из-за падения цен на нефть, стремительно падал курс рубля. В 2016 г. ситуация обострилась до того, что в январе цена на нефть опустилась ниже 30$ за баррель, а курс рубля подешевел до 75 руб. Однако в конце 2016 г. ситуация начала улучшаться после договоренности РФ со странами ОПЕК о сокращении добычи нефти. Данное событие привело к росту нефтяных цен и к укреплению рубля[19].

По итогам 2017 г. нефть выросла в цене на 22%. В 2018 г. цены на нефть имеют положительный повышательный тренд.

Анализ показывает сильную связь между санкциями и курсом доллара (0,88). На самом деле, санкции не являются фундаментальным фактором, как цены на нефть. Санкции, конечно, оказывают влияние на рубль, но это краткосрочный эффект.

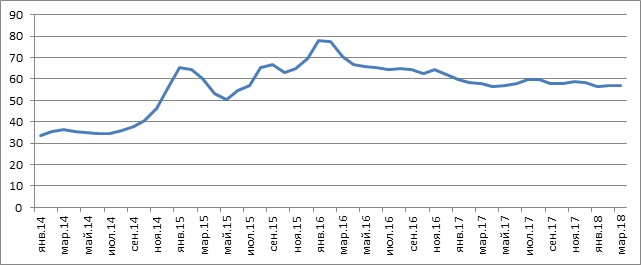

Рисунок 3. Динамика валютного курса рубля за 2014—2018 гг.

Рисунок 3. Динамика валютного курса рубля за 2014—2018 гг.

Если проанализировать динамику валютного курса рубля за 2014—2018 гг., то видно, что введенные в марте 2014 г. санкции не обвалили курс рубля, так как рубль весной и летом 2014 г. держался стабильно на уровне 34—36 руб. за доллар, несмотря на неблагоприятную политическую обстановку, однако стал уменьшаться осенью в результате падения цен на нефть. В 2014 г. рубль остро отреагировал не на санкции, а на цены на нефть, и сдержать курс рубля не смогли даже действия Центрального Банка по повышению ключевой ставки до 17%. К тому же, опасения аналитиков в отношении того, что цены на нефть подешевеют сильнее, оказали влияние на фондовые биржи. Также санкции расширялись и в последующие годы, однако волатильность рубля была больше связана именно с ценами на нефть.

Вводимые в январе-марте 2018 г. санкции также не оказали особого влияния на курс рубля. Конечно, данные политические факторы заставили немного пошатнуться рублю, но курс быстро вновь стабилизировался.

Профессор Финансового университета при Правительстве Российской Федерации Борис Хейфец, считает, что рубль не будет идти на поводу у политики. По его оценке, внутренняя макроэкономическая стабильность и цены на нефть пока сильнее влияют на курсообразование, чем политические факторы[20].

Однако в апреле 2018 г. санкциям удалось повлиять на курс рубля значительно. Новые санкции американского Минфина против российских олигархов и чиновников, введенные 6 апреля 2018 г., стали очень болезненным событием для рынка. Вслед за «Русалом» и EN+, больше всего пострадавших от ограничений, терять в капитализации стали все крупнейшие российские компании, независимо от попадания в санкционный список. К закрытию торгов 9 апреля 2018 г. российские фондовые индексы просели на 8–11% — это рекордное падение с декабря 2014 г., когда шок был спровоцирован обвалом мировых цен на нефть. Богатейшие жители России, по данным Bloomberg потеряли более $16 млрд[21].

Для многих западных компаний решение Минфина США стало сигналом о потенциальной опасности сотрудничества с любыми российскими контрагентами.

Динамика фондового рынка неизбежно отражается на курсе валюты. Из-за возросшего уровня риска инвесторы начали распродавать рублевые активы, включая облигации российского госдолга, а полученную прибыль конвертировать в доллары. На этом фоне 10 апреля 2018 г. доллар впервые за 2 года вырос до 63 руб., а евро — до 78 руб.

Отсутствие дополнительных санкций США против России в апреле 2018 г. пошло на пользу российскому рублю и немного укрепило курс национальной валюты.

Между годовым объемом валютных интервенций и курсом доллара прямая зависимость, но связь крайне слабая, точнее сказать, связи нет (0,11). Если покупки валюты Минфином или ЦБ РФ преобладают, над продажей, то рубль слабеет. Довольно низкую связь можно объяснить тем, что на курс рубля всё-таки сильнее влияют другие более значимые факторы.

Еще один инструмент валютной политики, посредством которого осуществляется влияние на курс рубля. Зависимость между ставкой ЦБ и курсом доллара прямая (0,38). Полученный результат характеризует, что влияние данного фактора незначительно. Стоит отметить, что действительно, дисконтная политика утрачивает свою эффективность. Если в 2008 г., посредством дисконтной политики ЦБ удалось удержать курс рубля, то повышение учетной ставки в декабре 2014 г. не помогло удержать курс рубля.

Стоит отметить тот факт, что, возможно, влияние инструментов валютной политики на курс рубля сводится к минимуму в силу того, что в настоящий момент в России действует режим плавающего валютного курса, характеризуемый свободным плаванием рубля, курс которого формируется под воздействием спроса и предложения, то есть в результате влияния рыночных сил.

Полученные результаты по ставке ФРС США (-0,03) показывают, что данный фактор не влияет на рубль, однако на практике повышение ставки ФРС США укрепляет курс доллара, что приводит к понижению курса рубля.

Между ставкой ЕЦБ и курсом доллара связь обратная и зависимость между ними средняя (-0,64). Это объясняется тем, что, допустим, повышение ставки ЕЦБ укрепляет евро, но может неблагоприятно сказаться на курсе доллара.

Неоднозначна оценка зависимости темпа инфляции и курса доллара - (-0,05). На первый взгляд, связь между курсом доллара и инфляцией в РФ должна быть прямая, а связь между курсом рубля и инфляцией должна быть обратная: при прочих равных условиях, при росте инфляции, снижается курс рубля. Кроме того, выявленная взаимосвязь слишком низкая.

По мнению экспертов ЦБ РФ, ослабление рубля на 5–10% добавляет к инфляции 0,5–1 п.п. в течение полугода-года. Однако пока снижение курса российской валюты на инфляции не сказалось. Обычно в случае резких ослаблений валюты это отражалось в инфляции с лагом в одну-две недели», указывают они, но падение рубля «по факту оказалось небольшим (лишь 6%)», а на цены традиционно влияет лишь ослабление свыше 10%[22]. То есть, как оказалось на практике, только значительное ослабление рубля, может сказать на инфляции. Однако интересен тот факт, что в настоящее время аналитики ЦБ рассматривают цепочку влияний курс рубля на темп инфляции, а не наоборот, как темп инфляции на курс рубля, как обычно принято в экономической литературе.

Таким образом, курс рубля все меньше зависит от ситуации на рынке, данный анализ показал обратную картину: всё-таки рубль пока является «нефтяной» валютой. Однако проводимые Минфином покупки валюты препятствуют укреплению рубля, так как, учитывая рост цен на нефть, курс рубля мог бы быть намного выше, если не действия Минфина, больше направленные на ослабление рубля.

Следующим важным моментом является тот факт, что учетная ставка ЦБ, будучи часто применяемым инструментом валютной политики РФ, в настоящее время становится неэффективной. Более заметное влияние на курс рубля оказывают цены на нефть и санкции. К тому же, в настоящий момент рубль находится в свободном плавании и формируется под воздействием спроса и предложения, и уже меньше зависит от применяемых форм валютной политики.

В 2018 г. санкции оказали заметное влияние на курс рубля через воздействие на коммерческий бизнес — на публичные компании, которые котируются на рынке. Стоит выделить два возможных канала воздействия на рубль через санкции. Первый канал — это санкции в отношении ОФЗ — запрет иностранным инвесторам приобретать российский долг, — что приведет к оттоку капитала, а это ведет к ослаблению рубля. Второй канал — через введение санкций в отношении стран, которые сотрудничают с Россией, что также грозит оттоком капитала, падением российского фондового рынка и ослаблением рубля. Стоит отметить, что валютная политика в условиях экономических санкций не предусматривала новые инструменты, так как использовались те же, что и в предыдущие периоды.

2.2. Проблемы международной конвертируемости российской национальной валюты

Рассмотрим проблемы международной конвертируемости российского рубля.

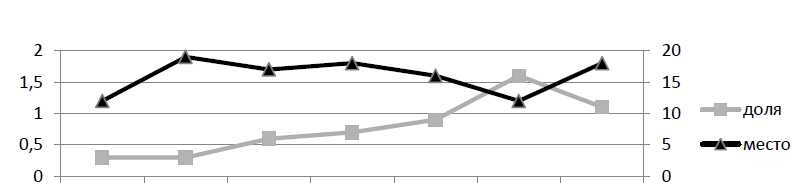

В 2013 г. российский рубль стал одной из 12 наиболее активно торгуемых валют в мире. Однако после событий 2014 г. и девальвации, валюта России потеряла свои позиции и опустилась на 18 место.

На рисунке 4 представлена динамика доли российского рубля в среднедневном общемировом обороте за период 1999 – 2017 гг. Из данных рис. 4 видно, что в 1998 г. российский рубль также занимал 12 место с долей в мировом обороте в 0,3%, однако затем утратил свои позиции практически на 15 лет из-за медленного роста доли рублевого оборота относительно роста оборота других валют. Далее рассмотрим динамику доли России в среднедневном общемировом обороте на международном валютном рынке и динамику стран-лидеров (см. табл. 2).

1999 2002 2005 2008 2011 2014 2017

Рисунок 4. Динамика доли российского рубля в среднедневном общемировом обороте (1999-2017 гг.)[23]

Таблица 2

Среднедневной оборот на международном валютном рынке[24]

|

Страна |

2002 |

2005 |

2008 |

2011 |

2014 |

2017 |

||||||

|

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

млрд. $ |

% |

|

|

Великобритания |

542 |

31,8 |

835 |

32,0 |

1483 |

34,6 |

1854 |

36,8 |

2726 |

40,9 |

2426 |

37,1 |

|

США |

273 |

16,0 |

499 |

19,1 |

745 |

17,4 |

904 |

17,9 |

1263 |

18,9 |

1272 |

19,4 |

|

Сингапур |

104 |

6,1 |

134 |

5,1 |

242 |

5,6 |

266 |

5,3 |

383 |

5,7 |

517 |

7,9 |

|

Гонконг |

68 |

4,0 |

106 |

4,4 |

181 |

4,2 |

238 |

4,7 |

275 |

4,1 |

437 |

6,7 |

|

Япония |

153 |

9,0 |

207 |

8,0 |

250 |

5,8 |

312 |

6,2 |

374 |

5,6 |

399 |

6,1 |

|

Германия |

91 |

5,4 |

120 |

4,6 |

101 |

2,4 |

109 |

2,2 |

111 |

1,7 |

116 |

1,8 |

|

Китай |

- |

- |

1 |

0,0 |

9 |

0,2 |

20 |

0,4 |

44 |

0,7 |

73 |

1.1 |

|

Россия |

10 |

0,6 |

30 |

1,1 |

50 |

1,2 |

42 |

0,8 |

61 |

0,9 |

45 |

0,7 |

|

Всего |

1705 |

100 |

2608 |

100 |

4281 |

100 |

5043 |

100 |

6671 |

100 |

6546 |

100 |

По данным таблицы 2 видно, что Россия в 2017 г. находится на 15 месте со среднедневным оборотом в 45 млрд. долл. (0,7% от общемирового оборота). Таким образом, изученные данные позволяют утверждать, что за последние 15 лет роль России на мировом валютном рынке значительно возросла, однако в настоящее время политическая и экономическая нестабильность в стране вновь подрывают доверие к российскому рублю и его позиции на мировом валютном рынке.

В последнее время все чаще поднимается вопрос о повышении международного статуса рубля, чему препятствует ряд причин.

Во-первых, нельзя строить резервную валюту на основе монокультурного экспорта углеводородов.

Во-вторых, даже в рамках РФ в основных денежных функциях наряду с рублем применяются и евро, и доллары США.

В-третьих, трудно обеспечить авторитет рублю на международной арене, когда в стране все еще имеет место двухзначная инфляция.

В-четвертых, нет определенности относительно того, кто будет продвигать национальную валюту на роль мировой.

В-пятых, незрелость банковской системы препятствует превращению рубля в мировую валюту.

Другой важной проблемой является регулирование международной валютной ликвидности. Ведь с 01.09.2014 по 01.11.2018 международные резервы России упали с 465,2 млрд. долл. США до 459,7 млрд. долл. США.

В данных условиях у российского рубля больше шансов занять ведущее место в рамках интеграционных объединений на просторах СНГ в качестве наднациональной валюты. Рубль является ведущей валютой в товарообороте между странами ЕАЭС, обеспечивая более 50% такового в ЕАЭС и почти половину в каждой стране отдельно. Предпосылкой становления российского рубля в качестве наднациональной валюты в рамках ЕАЭС является и положительная динамика его доли в валютной структуре направленных и полученных платежей в ЕАЭС (см. табл. 3).

Таблица 3

Доля российского рубля в валютной структуре направленных

и полученных платежей государств-участниц ЕАЭС (в %)[25]

|

Валюта |

2015 г. |

2016 г. |

2017 г. |

|||

|

По количеству |

По объему |

По количеству |

По объему |

По количеству |

По объему |

|

|

Российский рубль |

79,0 |

55,4 |

79,7 |

61,2 |

81,5 |

67,1 |

|

Доллар США |

12,0 |

35,8 |

10,9 |

30,9 |

9,5 |

26,6 |

|

Евро |

4,0 |

7,6 |

4,2 |

6,7 |

4,0 |

5,1 |

|

Белорусский рубль |

4,2 |

0,3 |

4,5 |

0,4 |

4,4 |

0,3 |

|

Тенге |

0,7 |

0,6 |

0,5 |

0,5 |

0,6 |

0,6 |

|

Остальные |

0,1 |

0,3 |

0,1 |

0,2 |

0,1 |

0,2 |

Существуют альтернативные проекты единой валюты в ЕАЭС: на базе

российского рубля либо выпуска региональной валютной единицы. При этом

наднациональная валютная единица, будет в большей степени определяться

российским рублем, опять же по причине огромной роли РФ в ЕАЭС.

Для стимулирования интернационализации рубля в 2010 г. был создан Межведомственный совет по усилению роли рубля в международных взаиморасчетах. В рамках Таможенного союза переход на взаиморасчеты только в национальных валютах должен произойти к 2025-2030 гг. Декабрьский проект развития платежных систем в ЕАЭС (2014 г.) также предполагает создание общего платежного пространства для стран-участниц. Речь идет о российской национальной системе платежных карт (НСПК), системе «Белкарт» (Белоруссия) и армянской Armenian Card (ArCa).

Таким образом, ряд существенных проблем препятствует становлению

российского рубля как мировой валюты, однако огромная роль России в ЕАЭС, позволяет говорить о рубле как о возможной наднациональной валюте.

Улучшение состояния российской экономики в 2017-2018 гг. выдвигает тезис о возможности становления рубля в качестве международной валюты. Национальная денежная единица России, особенно на фоне текущих посткризисных и иных проблем в США, Европейском союзе и Японии, странах Латинской Америки, могла бы играть более ощутимую роль во внешнеторговом обслуживании контрактов не только в ЕАЭС, но и в обеспечении инвестиционных связей государства, в обороте международного финансового рынка[26].

Решение этой сложнейшей задачи обеспечило бы нашей стране ряд долгосрочных геополитических, финансовых, экономических и социальных преимуществ. Так, существенно повысился бы приток в российскую экономику иностранного капитала, а отсюда выросла бы ее конкурентоспособность.

Однако продвижение рубля на международной арене сдерживает целый ряд объективных факторов, прежде всего валютного характера, то есть непосредственно связанных с состоянием и регулированием валютной системы нашей страны.

Довольно длительное время российский рубль считался расчетной валютой, которую применяют некоторые страны, торгующие друг с другом в границах СНГ, хотя уже достаточно давно известны факты расчетов российских резидентов с другими странами с применением национальной валюты.

Новые данные (Приложение 1) доказывают, что российская валюта, исполняя функции международной расчетной единицы, выходит и за пределы постсоветского пространства, хотя для повышения частоты использования российского рубля в СНГ необходимо конвергировать разнящиеся валютные режимы, состав и структуру международных резервов, а также различия в направлениях монетарных политик этих стран.

Однако по данным Приложения 1 по различным группам стран нельзя получить информацию об отдельных участниках, в расчетах с которыми Российская Федерация наиболее активно применяет российский рубль.

По данным Межгосударственного банка на 01.01.2018, доля российского рубля в расчетах, осуществляемых на территории ЕАЭС, увеличилась на 15% за последние три года (с 60 в 2013 до 75% в 2016 г.). Это произошло в том числе за счет снижения доли американского доллара на 11% (с 30 до 19% соответственно)[27]. Основная масса платежей в группировке осуществляется через российский рубль, доллар занимает второе по популярности место, а на все прочие валюты (в том числе евро) в совокупности приходится 6%.

По данным Банка России, общий платежный оборот по внешней торговле РФ в 2017 г. превысил 1 трлн. долл., включая экспортную выручку в объеме примерно 600 млрд. долл. и затраты на импорт в размере около 450 млрд. долл. В общем объеме примерно 87% составляло дальнее зарубежье (907 млрд. долл.) и чуть более 13% (137 млрд. долл.) — страны СНГ, что почти в семь раз меньше.

Следовательно, объем рублевого валютного оборота, который приблизился к уровню в 200 млрд. долл., не сравним с общемировым, измеряемым триллионами долларов ежедневно. Однако этот факт свидетельствует о начавшемся процессе постепенного движения российской национальной валюты к статусу международной расчетной.

Рубль уже приобрел статус постоянно действующего и заметного инструмента на мировом валютном рынке. Подтверждением тому служат данные Банка международных расчетов, согласно которым доля российского рубля в международных расчетах составляет около 1%6. Это немного, но учитывая огромные масштабы осуществляемых международных операций, эта цифра может послужить бесспорным свидетельством интернационализации отечественной денежной единицы.

Еще одно доказательство — включение рубля в перечень используемых CLS валют (не развивается из-за санкций). Своеобразность валютных расчетов с использованием российского рубля соответствует некоторым особенностям внешнеторговой деятельности России с различными регионами мира.

В операциях с государствами дальнего зарубежья отмечается намного меньший уровень экспортных поступлений в рублях по сравнению с аналогичными затратами на импорт. Это оправдывается тем, что основным предметом экспорта в данные страны являются энергоресурсы.

Сложившиеся традиции и условия договоров по такой торговле диктуют проведение расчетов в ключевых валютах. К числу таковых российская национальная валюта пока не относится (например, в мировой торговле углеводородными ресурсами доля РФ подходит к 10%.

С другой стороны, по объему экспорта услуг РФ не входит в десятку ведущих государств. Этот факт ослабляет ее общую позицию в глобальной экономике). Расчеты по импорту проще, в связи с этим зарубежные поставщики в ряде случаев могут достигать договоренности о платежах в российских рублях. С Китаем и Турцией уже подписаны соглашения об использовании в двусторонних расчетах национальных валют (а это может оказать «сетевой эффект»); Белоруссия и Казахстан официально объявили о включении российского рубля в состав своих международных резервов.

Выводы

ЦБ РФ проводит политику плавающего курса национальной валюты снижает чувствительность экономики страны к внешним шокам, смягчая адаптацию к изменяющимся внешним условиям. Режим плавающего валютного курса имеет свои преимущества, выраженные в рыночном регулировании национальной валюты, а также стабилизировать макроэкономические процессы, происходящие в стране и на международном рынке валюты. Но также этот режим имеет свои недостатки, выраженные в нестабильности национальной валюты Российской Федерации на валютном рынке.

Проведенное исследование позволяет сделать вывод, что значительное улучшение макроэкономических показателей в 2017-2018 гг. стимулирует дискуссию о возможности повышения статуса российского рубля в плане его становления в качестве региональной валюты, поскольку российский рубль вышел из пределов обслуживания платежей стран ближнего зарубежья, перейдя на страны — участницы БРИКС и даже на страны Европейского союза.

Однако это лишь первые шаги к продвижению статуса российской национальной валюты к мировой расчетной. Поэтому наша страна в своей внешнеторговой деятельности достаточно долго будет использовать в расчетах свободно конвертируемую валюту, в первую очередь американский доллар (нефть) и евро, особенно при обслуживании торговых операций с дальним зарубежьем. Это приводит к сохранению зависимости курса рубля от цены на нефть, которую постепенно надо понижать, чтобы побороть в том числе «голландскую болезнь».

Превалирование расчетов в российских рублях со странами ближнего зарубежья связано с развитием интеграционных объединений, в том числе Евразийского экономического союза. Существенное место в таких расчетах занимает Белоруссия (эта страна имеет самую большую долю рублевых расчетов среди других партнеров Российской Федерации; Беларусь достаточно давно применяет российскую национальную валюту не только как расчетную, но и в качестве резервной; в 2017 г. рублевый оборот страны по операциям во внешней торговле с Российской Федерацией составил 25 млрд. долл., что соответствует почти 40% общего оборота со странами СНГ). Не отстают от белорусской стороны и позиции по расчетам с Казахстаном. Однако хотя к 2025 г. запланировано создание единого валютно-финансового пространства ЕАЭС, для этого необходимо нивелировать различия банковского, валютного и налогового законодательств.

Тем не менее можно констатировать, что современные масштабы экономики и уровень экспорта России служат надежным основанием для приобретения российской национальной валютой соответствующего международного статуса.

По указанным показателям Российская Федерация значительно превосходит государства, валюты которых более активно используются в мировых финансах, чем российская национальная валюта. К таким странам относятся Австралия, Швеция, Норвегия, Сингапур, Южная Корея. Экономика России по своим масштабам может быть сопоставима с германской (чья валюта относится к ключевым), при этом есть неплохие перспективы в ближайшее время опередить Германию по объему ВВП.

Изменения, происходящие на мировом финансовом рынке, заставляют наше государство определиться с направлением развития финансовой системы России. Эффективность финансового рынка России, его укрепление и повышение устойчивости, преобразование в ведущий финансовый центр для экономик ближнего зарубежья становятся основными задачами Российской Федерации на нынешнем этапе.

Следует отметить, что выполнение роли финансового центра российским финансовым рынком возможно, если на нем будут присутствовать глобальные инвесторы, банковские организации, которые могут увеличить его внутреннюю ликвидность. Пока что отечественному финансовому рынку недостает ликвидности, из-за этого Российская Федерация не входит в глобальную систему финансовых рынков и не занимает в нем места полноправного участника.

Глава 3. Перспективы российского рубля в международной валютной системе

В современном мире роль страны в мировом сообществе зависит от многих факторов, среди которых можно выделить национальную валюту и ее место в международных расчетах. Это обусловлено большим или меньшим доверием со стороны инвесторов, так как инвесторы всегда предпочитают осуществлять инвестиции в валюту, устойчивую на мировом рынке, производить расчеты в конвертируемой валюте.

В настоящее время значительный интерес для России представляет собой возможность осуществления международных расчетов в рублях. Интернационализация валюты позволяет стране иметь определенные преимущества. В условиях антироссийских санкций, введенных западными странами, интернационализация российской валюты становятся очень актуальной задачей. Она позволит снизить риски, возникающие при расчетах по внешнеторговым операциям и расширить заимствования на зарубежных рынках.

На современном этапе развития международных торговых отношений ключевыми валютами являются доллар США, евро, фунт стерлингов, японская иена и китайский юань, но доллар США превалирует среди остальных валют. Такое лидерство американской валюты привело к долларизации мировой экономики, повлекшей сильную зависимость некоторых стран от соотношения курсов национальных валют к доллару США или привязки к этой валюте. Отрицательные последствия долларизации мировой экономики приводят к изменению структуры международных валютных расчетов.

В мировой практике существуют факторы интернационализации валюты. Рассмотрим данные факторы применительно к российскому рублю в сравнении с другими мировыми валютами.

Важное значение для использования валюты в качестве мировой играет размер и влияние экономики страны на мировое хозяйство.

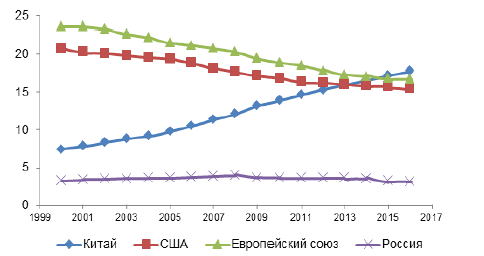

Величина внутреннего валового продукта (ВВП) и его рост является общепринятым показателем сравнения размера экономик стран. Доля ВВП страны в мировом внутреннем валовом продукте – это один из показателей места страны на мировом рынке, который характеризует ее влияние на международное сообщество. Рассмотрим распределение долей ведущих экономик мира (рис. 5).

Рисунок 5. Доля ВВП стран в мировом ВВП[28]

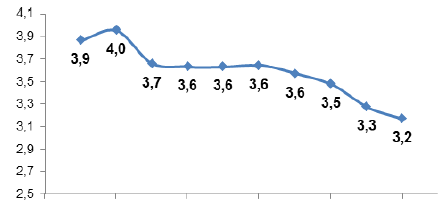

Согласно данным Всемирного банка наибольшую долю в мировом ВВП занимают Китай, Европейский союз и США. Если рассматривать место России, то можно отметить, что на 2017 г. доля ВВП Российской Федерации в мировом ВВП составила лишь 3,2 %. Кроме того, наблюдается отрицательная динамика этих значений с 2008 г. (рис. 6).

Состояние экономики и фаза ее развития характеризуют международные позиции страны и ее престиж на мировой арене. Одним из критериев конкурентоспособности экономики страны служит рейтинг «Doing Business», который ежегодно составляется Всемирным банком. В этом рейтинге описывается бизнес-климат в стране по 11 индикаторам (создание бизнеса; получение разрешения на строительство; регистрация собственности; получение кредита; защита миноритариев). Важно отметить, что макроэкономическая стабильность и развитие финансовой системы не учитывается при составлении данного рейтинга.

2007 2009 2011 2013 2015 2017

Рисунок 6. Доля ВВП России в мировом ВВП[29]

По итогам 2017 г. Всемирный банк опубликовал 15-ый выпуск этого рейтинга, в котором лидерами по легкости ведения бизнеса стали следующие страны (табл. 4).

В течение последних пяти лет с 2014 г. состав первых пяти стран в рейтинге не менялся. Также, состав десяти стран, лидирующих в рейтинге, практически остается прежним.

Таблица 4

Легкость ведення бизнеса, 2018[30]

|

№ |

Страна |

Рейтинг |

Изменение |

|

1 |

Новая Зеландия |

86.55 |

-0.18 |

|

2 |

Сингапур |

84.57 |

+0.04 |

|

3 |

Дания |

84.06 |

-0.01 |

|

4 |

Республика Корея |

83.92 |

0.00 |

|

5 |

Гонконг, Китай |

83.44 |

+0.29 |

|

б |

США |

82.54 |

-0.01 |

|

7 |

Великобритания |

82.22 |

-0.12 |

|

8 |

Норвегия |

82.16 |

-0.25 |

|

9 |

Грузия |

82.04 |

+2.12 |

|

10 |

Швеция |

81.27 |

+0.03 |

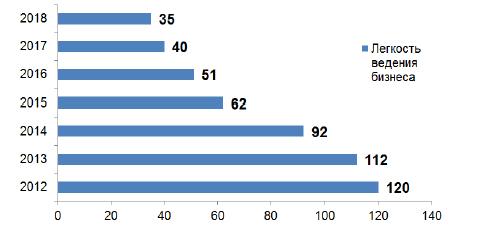

Отметим, что в последнем выпуске Doing Business 2018 Россия заняла 35 место по легкости ведения бизнеса. Кроме того, динамика сближения России со странами-лидерами в этом рейтинге является положительной (рис. 7). Так, с 2012 г. по 2018 она переместила в рейтинге с 120 позиции на 35.

Рисунок 7. Россия в рейтинге DoingBusiness[31]

Важным фактором, характеризующим инвестиционную привлекательность национальной валюты Российской Федерации, является уровень инфляции[32]. Огромное внимание необходимо уделять снижению уровня инфляции, так как без ее снижения рубль не сможет стать мировой валютой – держать его слишком дорого. Индекс потребительских цен в России в 2017 г. составил 4,2, что в 3,7 раз меньше показателя 2015 г. и в 1,7 раза меньше показателя предыдущего года.

В марте 2018 благодаря политике таргетирования инфляции, проводимой Центральным банком Российской Федерации, инфляция составила 2,4 %, что является самым низким показателем за всю историю современной России. Таким образом, рубль становится более привлекательным активов для инвесторов, и это, в свою очередь, является важной предпосылкой становления рубля в качестве мировой валюты.

Рисунок 4. Динамика индекса потребительских цен в России

Влияние на интернационализацию валюты оказывает и степень дифференциации продукции, данный фактор напрямую связан с общим развитием экономики страны. Нельзя не отметить, что большую долю в экономке России занимает сырьевой сектор. Так, в товарной структуре экспорта Российской Федерации по данным Росстата за 2017 г. доля минеральных продуктов составляет больше половины от всего экспорта товаров страны. На втором месте по объему экспорта находятся металлы, драгоценные товары и изделия из них (13,2 %). Остальные доли распределяются среди машин и оборудования, продуктов химической промышленности и древесины[33].

Сырьевая зависимость российской экономики не позволяет российской валюте стать мировой в связи с ее высокой волатильностью, связанной с состоянием мировых сырьевых рынков, что несет дополнительные риски для инвесторов. Следовательно, для превращения рубля в мировую валюту необходима дифференциация производства[34]. Банк России также отмечает, что для признания рубля в качестве мировой валюты необходима работа по диверсификации структуры экономики и внешней торговли[35]. Украинский кризис, введение санкций и ответное эмбарго, способствующие проведению политики импортозамещения, подталкивают к реализации этого направления.

Еще одним фактором интернационализации валюты является ее место в международных валютно-кредитных и финансовых расчетах. Рассматривая российский рубль можно отметить, что его доля слишком мала в мировом обороте, чтобы говорить о его значимости.

Использование валюты в качестве мировой напрямую зависит от степени развития финансового рынка, так как ликвидный рынок, развитая инфраструктура снижают трансакционные издержки. Важно также отметить, что развитый финансовый рынок с большим разнообразием финансовых инструментов, и, в частности, деривативов, обеспечивает доступность хеджирования валютных рисков. Однако развитие только одного сегмента финансового рынка, например, фондового рынка, не будет эффективным, в связи с тем, что необходимо учесть его взаимосвязь с кредитным, с валютным и страховым рынками. Наибольшую долю имеют ключевые валюты, такие как доллар США, евро, фунт стерлингов и японская иена. Оборот финансовых инструментов в китайских юанях достаточно невелик относительно доллара США, евро, фунта стерлингов и японской иены, несмотря на тот факт, что китайская национальная валюта вошла в состав резервных валют с 1 октября 2016 г. Оборот этой валюты чуть больше, чем у рубля.

Еще одним немаловажным фактором интернационализации валюты является возможность использования ее в качестве валюты долговых активов, так как именно долг, номинированный в той или иной валюте, делает ее ценной.

На сегодняшний день при долларизации экономики практически все страны преимущественно держат свои долговые обязательства в долларах США. Сложность анализа этого фактора состоит в том, что ни Всемирный банк, ни Международный валютный фонд не публикуют информацию по валютной структуре долговых обязательств стран. Однако валютную структура внешнего долга Российской Федерации можно проанализировать по данным Банка России (рис. 5).

Рисунок 5. Валютная структура внешнего долга Российской Федерации

Так, наибольший удельный вес в валютной структуре внешнего долга России занимает доллар США. С 2013 по 2015 доля долговых обязательства в долларах США выросла на 11,5 % до 68 %, но в 2016 г. тренд был изменен в сторону уменьшения доли. Так, на 01.10.2017 года долларовая часть внешнего долга Российской Федерации составляет 56 %, что на 17,6 % меньше итогов 2015 г. Такое изменение обусловлено ростом долговой нагрузки в рублях и евро: в конце сентября 2017 г. Банком России зафиксировано, что рублевая часть внешнего долга составила 26 %, что на 62,5 % больше показателя на 01.01.2016.

Таким образом, можно сделать вывод о том, что реализация такой цели, как использование рубля в качестве мировой валюты, трудноосуществима, так как обязательства страны преимущественно держатся в иностранной валюте.

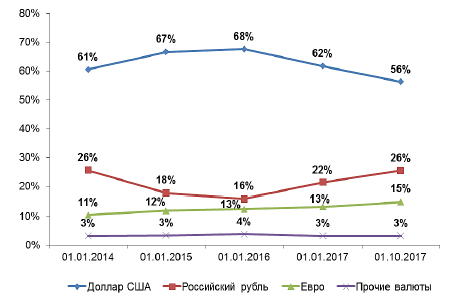

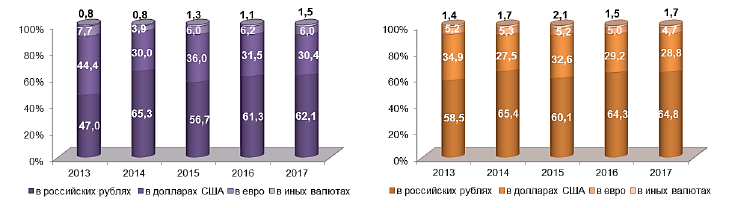

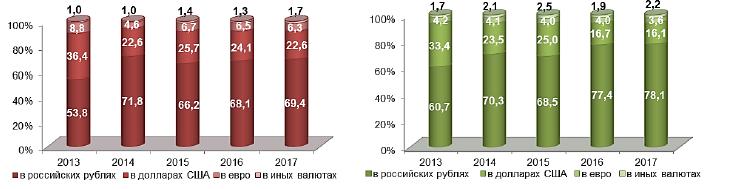

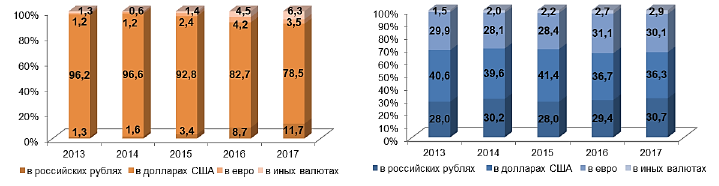

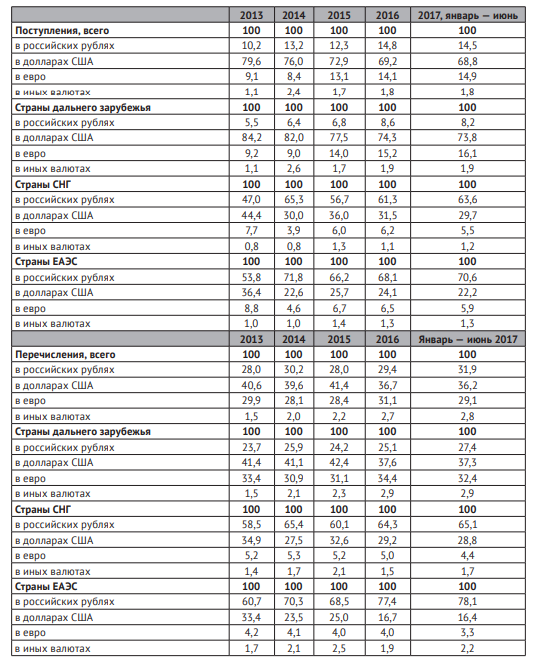

Рассматривая долю использования рубля в расчетах между странами ЕАЭС и СНГ, отметим, что рубль составляет значительную долю, как в поступлениях, так и в перечислениях (рис. 6, рис. 7, рис. 8). Эта доля колеблется в пределах 47-62 % по поступлениям и 59-65 % по перечислениям по расчетам за товары и услуги со странами СНГ. Если рассматривать расчеты со странами ЕАЭС, то здесь доля по поступлениям составила 69,4 % в 2017 г., а по перечислениям 78,1 %. Расчеты со странами БРИКС по поступлениям преимущественно совершаются в долларах США (78,5 % в 2017 г.), но за последние 5 лет прослеживается тенденция к уменьшению доли расчетов в долларах США. Валютная структура перечислений по расчетам с этими странами уже другая, более равномерная: в 2017 г. рубль составил 30,7 %, доллар США – 36,3 %, евро – 30,1 %, иные валюты – 2,9 %, что обусловлено переходом на расчеты в рублях с Китаем и Индией, прежде всего за энергоресурсы.

Рисунок 6. Поступления и перечисления по расчетам за товары и услуги со странами СНГ

Рисунок 7. Поступления и перечисления по расчетам за товары и услуги со странами ЕАЭС

Рисунок 7. Поступления и перечисления по расчетам за товары и услуги со странами ЕАЭС

Рисунок 8. Поступления и перечисления по расчетам за товары и услуги со странами БРИКС

Современная экономическая ситуация в России, её место в мировом хозяйстве и другие рассмотренные факторы, которые влияют на интернационализацию национальной валюты, определяют перспективы использования рубля в качестве мировой валюты в стратегии инновационного развития Российской Федерации.

Таким образом, можно сделать вывод о том, что рубль в краткосрочной перспективе не может быть использован в качестве мировой валюты. Место рубля в международных расчётах также подтверждает, что быстрого превращения рубля в мировую валюту не произойдёт. Это обусловлено и рейтингом рубля, и объёмом международных сделок, совершаемых в национальной валюте Российской Федерации, и валютной структурой долговых ценных бумаг. Однако, несмотря на то, что российская валюта не готова к признанию в качестве мировой, рубль укрепляется на позициях региональной валюты, что подтверждается широким использованием его в расчетах между странами ЕАЭС, СНГ и другими странами-партнерами. По нашему мнению, такая роль рубля является основанием и предпосылкой для возможного перехода его в статус мировой валюты.

Выводы

Проведенное исследование позволило сделать вывод, что рубль в краткосрочной перспективе не может быть использован в качестве мировой валюты. Место рубля в международных расчётах также подтверждает, что быстрого превращения рубля в мировую валюту не произойдёт. Это обусловлено и рейтингом рубля, и объёмом международных сделок, совершаемых в национальной валюте Российской Федерации, и валютной структурой долговых ценных бумаг. Однако, несмотря на то, что российская валюта не готова к признанию в качестве мировой, рубль укрепляется на позициях региональной валюты, что подтверждается широким использованием его в расчетах между странами ЕАЭС, СНГ и другими странами-партнерами. По нашему мнению, такая роль рубля является основанием и предпосылкой для возможного перехода его в статус мировой валюты.

Для становления рубля в качестве международной резервной валюты необходимо активизировать работу по распространению рубля в качестве резервной валюты в странах СНГ и организовать на территории страны биржевую торговлю нефтью, газом, другими товарами с расчетом рублями. Также требует увеличение доли РФ в мировом ВВП и снятие напряженности в международных отношениях. Это приведет к достижению устойчивого экономического роста и притоку иностранных инвестиций, которые надо будет тщательно контролировать.

Заключение

Валюта – это денежная единица определенного государства (национальный денежный эквивалент) и денежные знаки иностранных государств, а также кредитные и платежные документы (векселя, чеки, банкноты и др.), выраженные в иностранных денежных единицах и применяемые в международных расчетах (иностранная валюта).

Валютный курс – цена, по которой продается или приобретается валюта одной страны, выраженная в валюте другого государства. От эффективности сделок с валютой и разницы в валютном курсе зависит успешность операций коммерческих банков, что в итоге отражается на положительных или отрицательных изменениях в национальной экономике.

Конвертируемость валюты государства (обмен национальной валюты на международную) является обязательным условием эффективной международной торговли. Это объединяет экономику страны с внешним миром и тем самым даёт возможность реализовывать международные транзакции.

Валютное регулирование представляет собой государственную деятельность, которая сосредоточена на упорядочивании расчетов и последовательности реализации сделок с валютными ценностями. Благодаря данной деятельности государство помещает под свой контроль валютные операции.

Валютная политика Центрального банка РФ направлена на рыночное стабилизирование экономики страны и курса национальной валюты.

ЦБ РФ проводит политику плавающего курса национальной валюты снижает чувствительность экономики страны к внешним шокам, смягчая адаптацию к изменяющимся внешним условиям. Режим плавающего валютного курса имеет свои преимущества, выраженные в рыночном регулировании национальной валюты, а также стабилизировать макроэкономические процессы, происходящие в стране и на международном рынке валюты. Но также этот режим имеет свои недостатки, выраженные в нестабильности национальной валюты Российской Федерации на валютном рынке.

Проведенное исследование позволяет сделать вывод, что значительное улучшение макроэкономических показателей в 2017-2018 гг. стимулирует дискуссию о возможности повышения статуса российского рубля в плане его становления в качестве региональной валюты, поскольку российский рубль вышел из пределов обслуживания платежей стран ближнего зарубежья, перейдя на страны — участницы БРИКС и даже на страны Европейского союза.

Однако это лишь первые шаги к продвижению статуса российской национальной валюты к мировой расчетной. Поэтому наша страна в своей внешнеторговой деятельности достаточно долго будет использовать в расчетах свободно конвертируемую валюту, в первую очередь американский доллар (нефть) и евро, особенно при обслуживании торговых операций с дальним зарубежьем. Это приводит к сохранению зависимости курса рубля от цены на нефть, которую постепенно надо понижать, чтобы побороть в том числе «голландскую болезнь».

Превалирование расчетов в российских рублях со странами ближнего зарубежья связано с развитием интеграционных объединений, в том числе Евразийского экономического союза. Существенное место в таких расчетах занимает Белоруссия (эта страна имеет самую большую долю рублевых расчетов среди других партнеров Российской Федерации; Беларусь достаточно давно применяет российскую национальную валюту не только как расчетную, но и в качестве резервной; в 2017 г. рублевый оборот страны по операциям во внешней торговле с Российской Федерацией составил 25 млрд. долл., что соответствует почти 40% общего оборота со странами СНГ). Не отстают от белорусской стороны и позиции по расчетам с Казахстаном. Однако хотя к 2025 г. запланировано создание единого валютно-финансового пространства ЕАЭС, для этого необходимо нивелировать различия банковского, валютного и налогового законодательств.

Тем не менее можно констатировать, что современные масштабы экономики и уровень экспорта России служат надежным основанием для приобретения российской национальной валютой соответствующего международного статуса.

По указанным показателям Российская Федерация значительно превосходит государства, валюты которых более активно используются в мировых финансах, чем российская национальная валюта. К таким странам относятся Австралия, Швеция, Норвегия, Сингапур, Южная Корея. Экономика России по своим масштабам может быть сопоставима с германской (чья валюта относится к ключевым), при этом есть неплохие перспективы в ближайшее время опередить Германию по объему ВВП.

Изменения, происходящие на мировом финансовом рынке, заставляют наше государство определиться с направлением развития финансовой системы России. Эффективность финансового рынка России, его укрепление и повышение устойчивости, преобразование в ведущий финансовый центр для экономик ближнего зарубежья становятся основными задачами Российской Федерации на нынешнем этапе.

Следует отметить, что выполнение роли финансового центра российским финансовым рынком возможно, если на нем будут присутствовать глобальные инвесторы, банковские организации, которые могут увеличить его внутреннюю ликвидность. Пока что отечественному финансовому рынку недостает ликвидности, из-за этого Российская Федерация не входит в глобальную систему финансовых рынков и не занимает в нем места полноправного участника.

Проведенное исследование позволило сделать вывод, что рубль в краткосрочной перспективе не может быть использован в качестве мировой валюты. Место рубля в международных расчётах также подтверждает, что быстрого превращения рубля в мировую валюту не произойдёт. Это обусловлено и рейтингом рубля, и объёмом международных сделок, совершаемых в национальной валюте Российской Федерации, и валютной структурой долговых ценных бумаг. Однако, несмотря на то, что российская валюта не готова к признанию в качестве мировой, рубль укрепляется на позициях региональной валюты, что подтверждается широким использованием его в расчетах между странами ЕАЭС, СНГ и другими странами-партнерами. По нашему мнению, такая роль рубля является основанием и предпосылкой для возможного перехода его в статус мировой валюты.

Для становления рубля в качестве международной резервной валюты необходимо активизировать работу по распространению рубля в качестве резервной валюты в странах СНГ и организовать на территории страны биржевую торговлю нефтью, газом, другими товарами с расчетом рублями. Также требует увеличение доли РФ в мировом ВВП и снятие напряженности в международных отношениях. Это приведет к достижению устойчивого экономического роста и притоку иностранных инвестиций, которые надо будет тщательно контролировать.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

- Антонова Е. Л. Основные проблемы и направления совершенствования деятельности Международного валютного фонда // В сборнике: Актуальные вопросы финансов и страхования России на современном этапе. Материалы IV региональной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов. Мининский университет. 2017. С. 273-280.

- Аракелян Е., Бероева Н., Беляков Е. Почему в кризис 2008 года рубль падал не так сильно [Электронный ресурс] // Комсомольская правда. URL: https://www.omsk.kp.ru/daily/ 26314/ 3193240/ (дата обращения: 01.02.2019).

- Бондаренко К. В., Блохина И. М. Определение валютного курса и его регулирование // Экономика и социум. 2016. № 12-1 (31). С. 492-500.

- Всяких Ю. В. Валютное регулирование в современной России / Ю. В. Всяких, А. И. Латышева // Символ науки. – 2015. - №4. – С. 70-80.

- Гаврилов Н. В., Прилепский И. В. Рубль как валюта международных расчетов: проблемы и перспективы // Вопросы экономики. 2017. №6 С. 94-100.

- Галин Д. Ф., Анисимов В. А. К вопросу о валюте и валютных ценностях // Universum: экономика и юриспруденция. 2016. № 7 (28). С 3-10.

- Гребски Д. Рубль как резервная валюта – шансы и перспективы // Global Investment Review. [Электронный ресурс] – Режим доступа: http://gir-magazine-ru.ghost.io/rubl-kak-rieziervnaia-valiuta-shansy-i-pierspiektivy/ (дата обращения 02.02.2019).

- Евладова А. Л. Условия достижения полной конвертируемости национальной валюты // Современные проблемы и тенденции развития экономики, управления, информатики в XXI веке. Сборник научных статей по материалам научно-практической конференции с международным участием. ФГОБУ ВО «Финансовый университет при Правительстве Российской, под редакцией Шаминой Л. К., Шаш H. H., Соснило А. И., Соловьевой Е. О.,

Пузанова О. П., Креера М. Я., Чирковой М. Ю., Волокобинекого М. Ю., Майоровой Е. Ю. 2016. С. 226-230.

Ефременко И. Н. Направления развития мировой валютной системы в условиях глобализации // Финансовые исследования. 2016. № 4 (53). С. 18-20.

- Исследование механизмов формирования валютных курсов, валютная политика и генезис валютного курса рубля/ Чибисова Е. И., Чибисов О. В., Хмелев И. Б. ‒ М.: АР-Консалт, 2017.

- Королева А. Рублю еще далеко до международного статуса. // Expert Online. 18.09.2017 [Электронный ресурс] – Режим доступа: http://expert.ru/2017/07/13/rubl/. (дата обращения 02.02.2019).

Курс финансовых вычислений / В. В. Ковалев, В. А. Уланов. - М.: Финансы и статистика, 2014.

- Кучеров И. И. Валютно-правовое регулирование в Российской Федерации: эволюция и современное состояние: монография. - М.: ИНФРА-М, 2016.

Международный финансовый рынок / под общ. ред. М. А. Эскиндарова, Е. А. Звоновой. - М.: Юрайт, 2017.

- Начало глобального кризиса курса рубля // For Trader [Электронный ресурс]. – Режим доступа. – URL: https://fortrader.org (дата обращения 02.02.2019).

- Орлова О. Ю. Актуальные вопросы регулирования курса национальной валюты // Вестник Российской академии естественных наук (Санкт-Петербург). 2015. № 1. С. 24-30.

- Павлов Л. А. Проблема конвертируемости валют // Актуальные проблемы и перспективы инновационного развития Материалы XIV международной научно-практической конференции. 2018. С. 110-120.

- Понемасов А. Д. Проблемы конвертируемости национальной валюты // Диспут плюс. 2013. № 3 (13). С. 29-30.

Разумный Е. «Курс важнее»: почему Минфин и ЦБ возобновили закупки валюты [электронный ресурс] // «Росбизнесоконсалтинг», 1995–2018. URL: https://www.rbc.ru/ economics/ 19/04/2018/5ad855159a794788e23b96e4 (дата обращения 02.02.2019).

- Рюмин А. Динамика цен на нефть в 2017 году .Досье [Электронный ресурс] // Информационное агентство России ТАСС. URL: http://tass.ru/info/4860528 (дата обращения: 01.02.2019).

- Фомченко Т. Рубль не пойдет на поводу у политики [Электронный ресурс] // Интернет-портал «Российской газеты». URL: https://rg.ru/2018/03/27/rubl-ne-pojdet-na-povodu-u-politiki.html (дата обращения: 02.02.2019).

- Хабарова А. Л, Янченко С. Г. Сущность валюты в современных экономических условиях // International innovation research. Сборник статей X Международной научно-практической конференции. 2017. С. 146-150.

- Хаменушко И. В. Валютное регулирование в Российской Федерации: правила, контроль, ответственность. – М.: ИНФРА-М, 2015.