Бухгалтерская отчетность субъектов малого предпринимательства (ООО «ЛандшафтСтрой»)

Содержание:

ВВЕДЕНИЕ

Малое предпринимательство – в настоящее время является наиболее распространённой формой предпринимательства.

Перед учредителями различных организаций, стоит не простой выбор, какую форму организации своего бизнеса выбрать, чтобы она как можно больше соответствовала его интересам и что не мало важно, его возможностям.

Выбранная мной тема курсовой работы, на мой взгляд, является значимой в системе бухгалтерского учета. Бухгалтерская отчетность является значимой частью любой организации. Благодаря ней, формируются выводы о работе бизнеса за определенный период времени, на основании отчетности можно планировать дальнейшее пути развития учитывая сильные и слабые стороны организации. Это все важно не только для крупных организации, но и для представителей малого и среднего предпринимательства

Целью данной курсовой работы является раскрыть сущность бухгалтерской отчетности малого предпринимательства и показать из чего же она состоит на примере ООО «ЛандшафтСтрой».

Исходя из поставленной цели были определены следующие задачи:

— изучение теоретических аспектов малого предпринимательства, порядок составления отчетности для данной категория субъектов предпринимательства;

— проанализировать состав бухгалтерской отчетности на примере фирмы ООО «ЛандшафтСтрой», являющейся субъектом малого предпринимательства.

При написании курсовой работы за методологическую основу исследования были приняты учебные пособия по проблемам организации управленческого учета на предприятии, статьи отечественных экономистов, опубликованных в периодических изданиях, инструктивные материалы и методические рекомендации по разработке и организации управленческого учёта на предприятии.

При работе использовалась научная и учебная литература по изучаемому вопросу. А так же бухгалтерские и финансовые данные организации ООО «ЛандшафтСтрой».

1. Бухгалтерской отчетности субъектов малого предпринимательства

1.1 Общая характеристика и состав форм бухгалтерской отчетности

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основании данных бухгалтерского учета по установленным формам.[6; 24]

Формы бухгалтерской отчетности, как отражение финансово-хозяйственной деятельности организации, позволяют ответить на вопрос, как сработала организация за прошедший период времени. Они отражают информацию о прибыльности организации (отчет о прибылях и убытках в бухгалтерской (финансовой) отчетности) и имеющихся у нее ресурсах (бухгалтерский баланс в бухгалтерской (финансовой) отчетности).

Министерство финансов РФ приказом от 02.07.2010 N 66н (ред. от 06.03.2018) "О формах бухгалтерской отчетности организаций" утвердило рекомендованные формы бухгалтерской отчетности. [2]

Формами бухгалтерской отчетности являются:

- форма 0710001 – Бухгалтерский баланс;

- форма 0710002 – Отчет о финансовых результатах;

- форма 0710003 – Отчет об изменениях капитала;

- форма 0710004 – Отчет о движении денежных средств;

- форма 0710006 – Отчет о целевом использовании средств (для некоммерческих организаций). [10; 108]

Бухгалтерский баланс является главным источником информации для большого круга пользователей. По сведениям баланса строится финансовое планирование, осуществляется контроль над движением денежных потоков в соответствии с полученной прибылью, анализ финансово-хозяйственной деятельности.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.[11;49]

Отчет о финансовых результатах должен характеризовать показатели прибылей и убытков, связанных с деятельности организации за отчетный период. В отчете о финансовых результатах доходы и расходы должны показываться с подразделением на обычные и прочие.

Отчёт об изменениях капитала – отчётная форма, в которой раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Кроме того, в этой форме указывают корректировки в связи с изменением учетной политики и исправлением ошибок.

Отчет о движении денежных средств содержит информацию о поступлении и выбытии денежных средств предприятия, отображает изменения, произошедшие денежными средствами за определённый период.

Отчёт предоставляет руководителям и аналитикам сведения для оценки возможности предприятия использовать и заимствовать денежные средства и их эквиваленты. На основании отчёта о движении денежных средств оценивается финансовая гибкость предприятия, т.е. возможность компании генерировать существенные суммы денежных средств с целью своевременной реакции на непредвиденные потребности.

Отчет о целевом использовании средств – форма годовой бухгалтерской отчетности, которая составляется всеми некоммерческими организациями, получающими средства для финансирования своей уставной деятельности.

Отчет о целевом использовании средств отражает информацию об остатках целевых средств на начало и конец отчетного периода, а также об источниках их поступления и направлениях использования. [11; 58]

Грамотный бухгалтерский отчет не только должен содержать всю необходимую информацию, но и не должен содержать ненужных показателей, перегружая пользователя бесполезными данными. Специфика же деятельности субъектов малого бизнеса такова, что в типовых формах отчетности, как правило, оказывается заполненной не более половины из всей совокупности показателей. Поэтому неудивительно, что руководителю организации затруднительно и неинтересно читать бухгалтерские отчеты. Поэтому любая бухгалтерская программа, если она не адаптирована к потребностям конкретной организаций, является не чем иным, как еще одним инструментом для исчисления налогов.

Вся система нормативного регулирования бухгалтерской отчетности начинает работать, только когда отчетность представляется внешним пользователям.

Согласно ст. 15 Федерального закона от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» «все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации».[1] Следовательно, необходимость руководствоваться нормативными актами по бухгалтерскому учету при составлении бухгалтерской отчетности возникает только тогда, когда указанная отчетность представляется внешним пользователям.

Опираясь на вышесказанное, понятно, что бухгалтерская отчетность направлена на отражение финансового и имущественного состояния предприятия.

Все организации, без исключения обязаны вести учет и предоставлять бухгалтерскую отчетность в соответствующие контролируемые органы. Какие это будут формы, регламентирует законодательство Российской Федерации.

1.2 Порядок составления отчетности

В конце отчетного периода данные регистров бухгалтерского учета переносятся в сводные учетные регистры. В качестве сводных учетных регистров могут выступать:

- главная книга - применяется при ведении бухгалтерского учета по журнально-ордерным формам;

- шахматная ведомость - применяется при ведении бухгалтерского учета по упрощенной форме с использованием регистров бухгалтерского учета. При применении простой формы бухгалтерского учета, а также, если организацией применяется УСН, сводные регистры бухгалтерского учета не составляются». На основании сводных учетных регистров составляются оборотно-сальдовый баланс и бухгалтерская отчетность организации. [4; 154]

При сравнение вышеупомянутых форм, нужно отметить, что шахматная ведомость обладает такими достоинствами по сравнению с Главной книгой, как:

- наглядность, информативность, удобство пользования;

- расположение всей информации на одном листе;

- наличие оборотов не только по кредиту, но и по дебету счетов.

В шахматной ведомости каждому счету и субсчету выделяются отдельная строка и столбец. Данная ведомость очень удобна при небольшой номенклатуре счетов. При разрастании номенклатуры счетов первые два преимущества превращаются в недостатки: ведомость становится очень большой, ею неудобно пользоваться, строчки и столбцы начинают путаться и т. п. Поэтому при большой номенклатуре счетов гораздо удобнее пользоваться Главной книгой. Так как в ней информация представлена только по отдельным счетам, воспринимать ее гораздо проще, нежели всю совокупность данных счетов и субсчетов. К тому же в условиях автоматизированной обработки информации в листах Главной книги можно отражать информацию не только по кредиту, но и по дебету без значительного повышения трудоемкости работ. [9;86]

Порядок составления бухгалтерской отчетности организаций состоит из двух основных этапов:

- подготовительной работы;

- заполнения форм бухгалтерской отчетности на основании данных учетных регистров.[7; 52]

Подготовительный этап составления бухгалтерской отчетности, в свою очередь, подразумевает:

- инвентаризацию статей баланса;

- проверку записей на счетах бухгалтерского учета;

- порядок исправления выявленных ошибок;

- закрытие счетов учета затрат, формирование себестоимости готовой и проданной продукции;

- выявление финансового результата от продажи продукции (работ, услуг), закрытие счета 90 «Продажи»;

- выявление финансового результата от прочих операций, закрытие счета 91 «Прочие доходы и расходы»;

- выявление чистой прибыли (убытка), закрытие счета 99 «Прибыли и убытки».[7; 63]

Заполнение форм бухгалтерской отчетности на основании данных учетных регистров может представлять собой достаточно сложную задачу, если данные, необходимые для заполнения отчетных форм, не представлены в удобном виде в учетных регистрах. Следовательно, для того чтобы максимально облегчить процедуру составления бухгалтерской отчетности, необходимо разработать и утвердить в учетной политике такой рабочий план счетов, который бы позволял с минимальными трудозатратами составлять бухгалтерскую отчетность организации. В формах бухгалтерской отчетности приводятся данные по предусмотренным в них показателям. В случае не заполнения той или иной статьи (строки или графы) типовой формы бухгалтерской отчетности ввиду отсутствия у организации соответствующих активов, пассивов, операций эта строка прочеркивается.

При составлении малым предприятием типовых форм бухгалтерской отчетности может быть недостаточно информации для формирования полного представления о финансовом положении данного предприятия, а также финансовых результатах его деятельности. В этом случае в бухгалтерскую отчетность включаются соответствующие дополнительные показатели. [13; 95]

Формы бухгалтерской отчетности, отражая финансово-хозяйственной деятельности организации, позволяют ответить на вопрос, как работала организация за прошедший период времени. Они отражают информацию о прибыльности организации и имеющихся у нее ресурсах. [15; 219]

Состав бухгалтерской отчетности регламентирован приказом Министерства финансов РФ № 66н от 02 июля 2010 г. и зависит от того, подлежит ли отчетность организаций обязательному аудиту. Порядок составления бухгалтерской отчетности организаций состоит из двух основных этапов - подготовительной работы, заполнения форм бухгалтерской отчетности на основании данных учетных регистров. Годовая бухгалтерская отчетность представляется в адреса и сроки в соответствии с Федеральным законом «О бухгалтерском учете».

Исходя из вышесказанного, понятно, что для того чтобы сформировать правильную бухгалтерскую отчетность нужно формирование регистров бухгалтерского учета, ведение учета ведомостей, а также верно вести учет по счетам учета.

1.3 Признаки субъектов малого предпринимательства

В настоящее время в России значительную долю предпринимательства занимает – малое и среднее предпринимательство. Именно малые предприятия, не требующие крупных стартовых инвестиций и гарантирующие высокую скорость оборота ресурсов, способны наиболее быстро и экономно решать проблемы формирования и насыщения рынка потребительских товаров в условиях дестабилизации российской экономики и ограниченности ресурсов

Малые компании способны оперативно реагировать на изменение потребительского спроса и за счет этого обеспечивать необходимое равновесие на потребительском рынке. Малый бизнес вносит существенный вклад в формирование конкурентной среды, что для нашей высоко монополизированной экономики имеет первостепенное значение.[12; 147]

Малое предпринимательство - это совокупность независимых мелких и средних предприятий, выступающих как экономические субъекты рынка. Эти предприятия не входят в состав монополистических объединений и занимают по отношению к ним в хозяйственном отношении подчиненное или зависимое положение. Для малого предприятия характерно:

- юридическая независимость;

- управление предприятием собственником капитала или партнерами-собственниками с целью получения предпринимательского дохода;

- небольшие размеры по основным показателям деятельности субъекта хозяйствования: уставный капитал, величина активов, объем оборота (прибыли, дохода);

- небольшая численность персонала.

Вместе с тем малому бизнесу присущи:

- быстрая реакция на требования рынка;

- высокий уровень специализации;

- возможность мобилизации ресурсов на перспективных направлениях.[12; 169]

В силу своей специфики подавляющее количество малых предприятий в Российской Федерации создается в следующих трех основных сферах деятельности:

- Торговля. Характерная черта малого предпринимательства - способность подстраиваться под местный рынок. Не претендуя на захват глобального рынка, малые предприятия ориентируются на место нахождения потребителя. Многочисленные ларьки, палатки, павильоны и магазинчики позволяют, с одной стороны, удовлетворять существующие потребности рынка, с другой - работать рентабельно в связи с эффективной организацией деятельности.

- Посредничество. Посредничество - распространенный вид деятельности организаций в промышленно развитых странах. Передача отдельных функций по логистике или продвижению товаров на рынок позволяет организациям крупного и среднего бизнеса оптимизировать затраты, повысить эффективность указанных операций, «дотянуться» до труднодоступных ресурсных рынков или рынков сбыта, вынести специфические проблемы отдельных рынков за рамки организации, экономя тем самым на финансовых и трудовых ресурсах.

- Сфера услуг. Развитие сферы услуг в последнее время становится одним из наиболее перспективных направлений роста экономики большинства развитых стран. При этом предоставление услуг зачастую требует присутствия организации, которая их оказывает, в месте нахождения потребителя. Таким образом, рынок услуг, так же как и рынок товаров, склонен к ориентации на конкретного потребителя, что приводит к необходимости индивидуализации услуги (т. е. к видоизменению в интересах покупателя). Кроме того, с увеличением благосостояния населения происходит объективный процесс снижения доли расходов потребителей на товары и увеличения доли расходов на приобретение услуг. [5; 195]

Общие положения в области государственной поддержки и развития малого предпринимательства в Российской Федерации, формы и методы государственного стимулирования и регулирования деятельности субъектов малого предпринимательства определяются Федеральным законом от 24 июля 2007 г. № 209-ФЗ (ред. от 27.12.2018 г.) «О развитии малого и среднего предпринимательства в Российской Федерации». Действие закона № 209-ФЗ распространяется не только на субъекты малого предпринимательства, но и на субъекты среднего предпринимательства. [3]

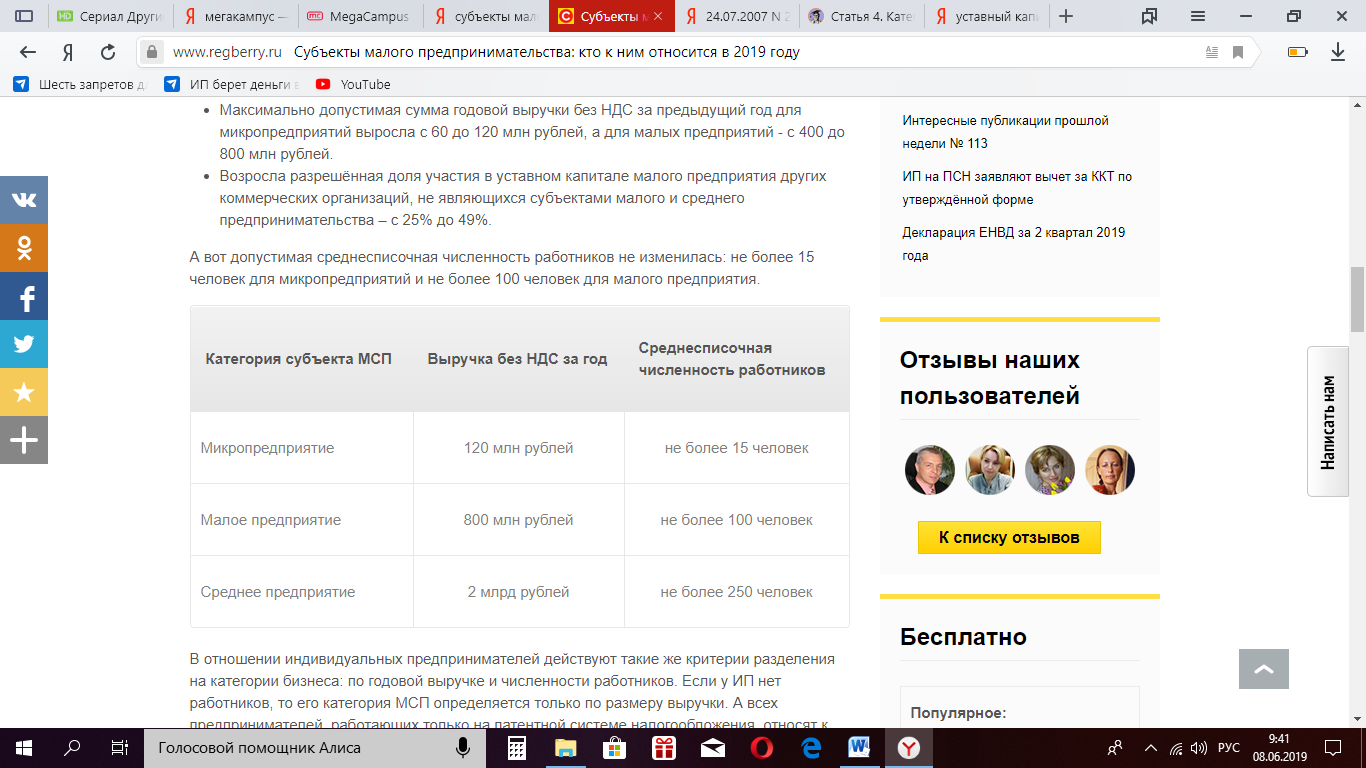

Категории отнесения субъектов малого и среднего предпринимательства (ст.4 ФЗ от 24 июля 2007г. № 209-ФЗ (ред. от 27.12.2018.)):

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

- учасники хозяйственного общества либо хозяйственного товарищества - Российская Федерация, субъекты Российской Федерации, муниципальные образования, общественные или религиозные организации (объединения), благотворительные и иные фонды (за исключением инвестиционных фондов) владеют суммарно не более чем 25 процентами долей в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества или не более чем двадцатью пятью процентами голосующих акций акционерного общества, а участники хозяйственного общества либо хозяйственного товарищества - иностранные юридические лица и (или) юридические лица, не являющиеся субъектами малого и среднего предпринимательства, владеют суммарно не более чем сорока девятью процентами долей в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества или не более чем 49 процентами голосующих акций акционерного общества.

- средняя численность работников за предшествующий календарный год не должна превышать предельных значений указанных на рисунке 1 для каждой категории субъектов малого и среднего предпринимательства;

- выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения указанных в рисунке 1, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.[3]

Рис. 1. Критерии отнесения субъектов малого и среднего предпринимательства

Средняя численность работников предприятия за календарный год определяется с учётом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учётом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений предприятия. Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.[8; 208]

Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учёте.

Малое предприятие отражает хозяйственные операции в системе счетов бухгалтерского учёта и регистрах бухгалтерского учёта посредством двойной записи.

Для ведения своего бухгалтерского учета организация, относящаяся к субъектам малого предпринимательства, может использовать не все синтетические счета учета, которые есть в рабочем плане счетом.

Такие организации могут открыть следующие обобщающие счета: счет 10 - Материалы, счет 20 - Основное производство, счет 41 - Товары, счет 76 - Расчёты с разными дебиторами и кредиторами, счет 50 - Касса, счет 51 - Расчётные счета, счет 66 - Кредиты и займы, счет 80 - Уставный капитал, счет 99 - Прибыли и убытки.[14;152]

Особенности ведения бухгалтерского учета у субъектов малого предпринимательства:

- Отсутствие как таковой бухгалтерской службы.

Бухгалтерский учет, как правило, ведется бухгалтером в одном лице, который отвечает за все участки работы. Если бухгалтерия состоит из нескольких сотрудников, то каждый из них отвечает за ведение бухгалтерского учета сразу на нескольких участках. Главный бухгалтер должен знать бухгалтерский учет всего спектра операций, совершаемых в организации. При этом он должен хорошо знать весь бухгалтерский процесс:

- грамотно отражать операции в первичных учетных документах, и так же грамотно составлять бухгалтерский баланс и другие формы отчетности;

- выполнение бухгалтерским персоналом смежных функций, которые в крупных и средних организациях выполняются отдельными подразделениями. Чаще всего на малых предприятиях на бухгалтера возлагается обязанность по ведению кадрового учета организации, решению юридических вопросов;

- очень сильное влияние налогового законодательства на организацию бухгалтерского учета.

Отсутствие финансовых возможностей для организации одновременно налогового, управленческого, финансового учета вынуждает организации отдать предпочтение одному из них. Чаще всего руководители считают, что ведение бухгалтерского учета необходимо в основном для исчисления налогов, именно поэтому налоговому учету и отдается предпочтение. Поэтому, бухгалтерский учет должен быть организован так, чтобы он, непосредственно, максимально способствовал этому.

Исходя из всего выше сказанного, к понятию малое предпринимательство принято относить - независимые мелкие и средние предприятия, выступающие как экономические субъекты рынка. Они составляют внутреннюю экономическую стабильность, формируют рабочие места, отчисления в пенсионные фонды и отчисления на часть субсидий. Эти организация имеют большую долю рынка и приносят хорошую доходность государству.

2. Организационно-экономическая и правовая характеристика ООО «ЛандшафтСтрой»

2.1. Общая информация об организации ООО «ЛандшафтСтрой»

Объектом исследования выступает общество с ограниченной ответственностью «ЛандшафтСтрой», осуществляющее свою коммерческую деятельность на территории города Белгород. Основными видами деятельности ООО «ЛандшафтСтрой» является оптово-розничная торговля удобрениями, строительными материалами и прочими товарами, а так же организация оказывает услуги в сфере благоустройства приусадебных участков, а именно:

- монтаж системы ливневой канализации;

- монтаж системы автоматического полива;

- озеленение;

- устройство малых архитектурных форм;

- проектные работы.

По общероссийскому классификатору видов экономической деятельности (ОКВЭД) кодом основного вида деятельности является 47.76.1 Торговля розничная цветами и другими растениями, семенами в специализированных магазинах.

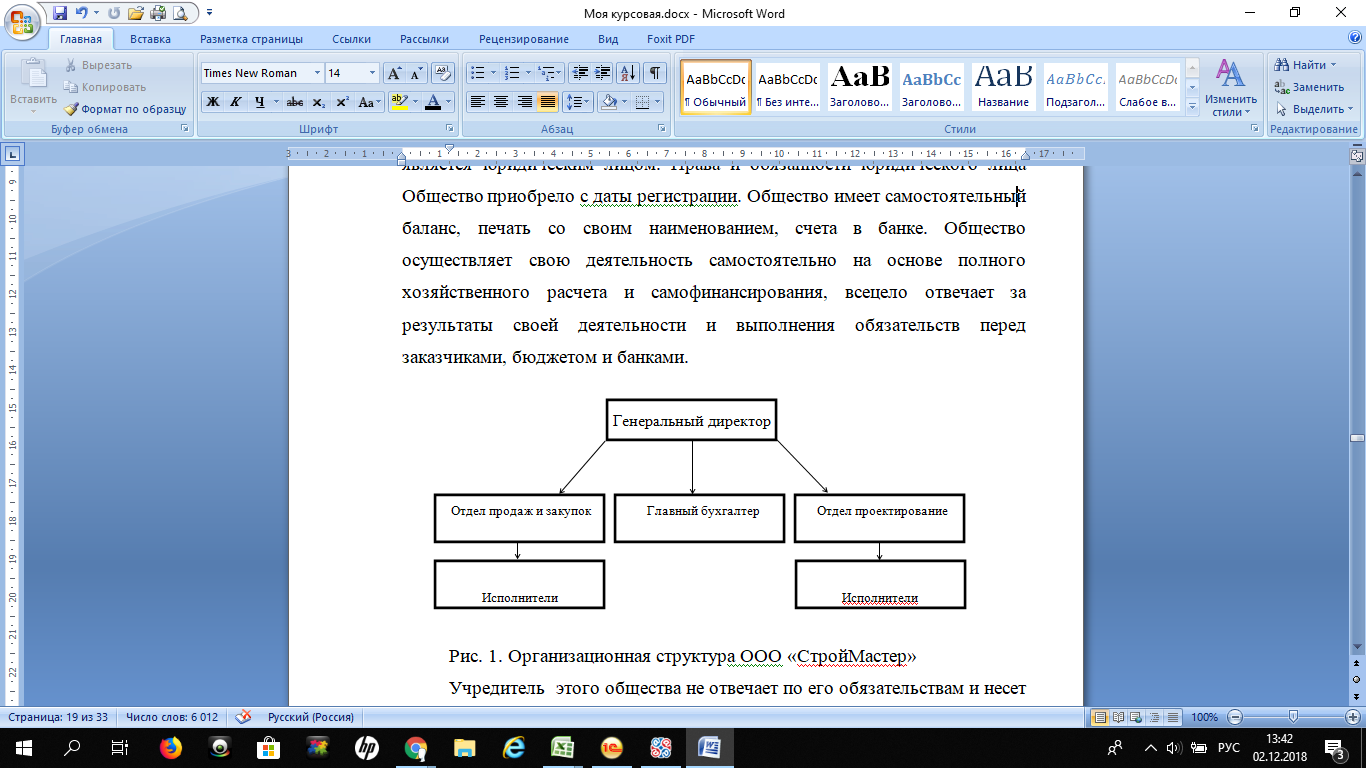

ООО «ЛандшафтСтрой» создана в 2013 году. ООО «ЛандшафтСтрой» является юридическим лицом. Права и обязанности юридического лица Общество приобрело с даты регистрации.

Рис. 2. Организационная структура ООО «ЛандшафтСтрой»

Рис. 2. Организационная структура ООО «ЛандшафтСтрой»

Учредитель этого общества не отвечает по его обязательствам и несет риск убытков, связанных с деятельностью общества в пределах стоимости внесённого им вклада. Учредителем общества является физическое лицо. Организационная структура ООО «ЛандшафтСтрой» представлена на Рисунке 2.

На фирме за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет ответственность руководитель, а сам учет ведет назначенный им главный бухгалтер. ООО «ЛандшафтСтрой» не имеет бухгалтерской службы ввиду малого объема производства. Поэтому все функции такой службы выполняет бухгалтер в единственном лице.

В качестве системы налогообложения выбрана - упрощенная система налогообложения, доходы, уменьшенные на величину расходов.

Применяя данный вид налогообложения организации, требуется сдавать определенный перечень налоговой отчетности, а именно:

- Отчетность в ИФНС:

- сведений о среднесписочной численности работников – за 2018 год срок сдачи приелся на 20.01.2019 г.;

- расчет страховых взносов или РСВ-1 – подается ежеквартально;

- 6 НДФЛ – форма отчета так же подается ежеквартально;

- декларация по УСН – сдается один раз в год, за 2018 год срок сдачи пришелся на 01.04.2019 года.

2) Отчетность в ПФР:

- СЗВ-М – сведения о застрахованных лицах, подается ежемесячно, не позднее 15 числа следующего месяца за отчетным;

- СЗВ-СТАЖ, ОДВ 1 – отчет о стаже сотрудников, подается один раз в год.

3) Отчетность в ФСС:

- 4 ФСС – отчет о взносах на травматизм – подается ежекартально;

- Подтверждение основного вида деятельности – подается один раз в год.

2.2. Оценка критериев отнесения к субъектам малого и среднего предпринимательства в ООО «ЛандшафтСтрой»

Как уже говорилось в первой главе, есть определенный перечень для отнесения организации к субъектам малого и среднего предпринимательств:

- доля участия в уставном капитале;

- сумма годовой выручки;

- среднесписочная численность работников.

Рассматривая эти параметры в ООО «ЛандшафтСтрой», можно с полной уверенностью отнести данную организацию к субъектам малого предпринимательства:

- доля участия в уставном капитале любых сторонних участников 0%;

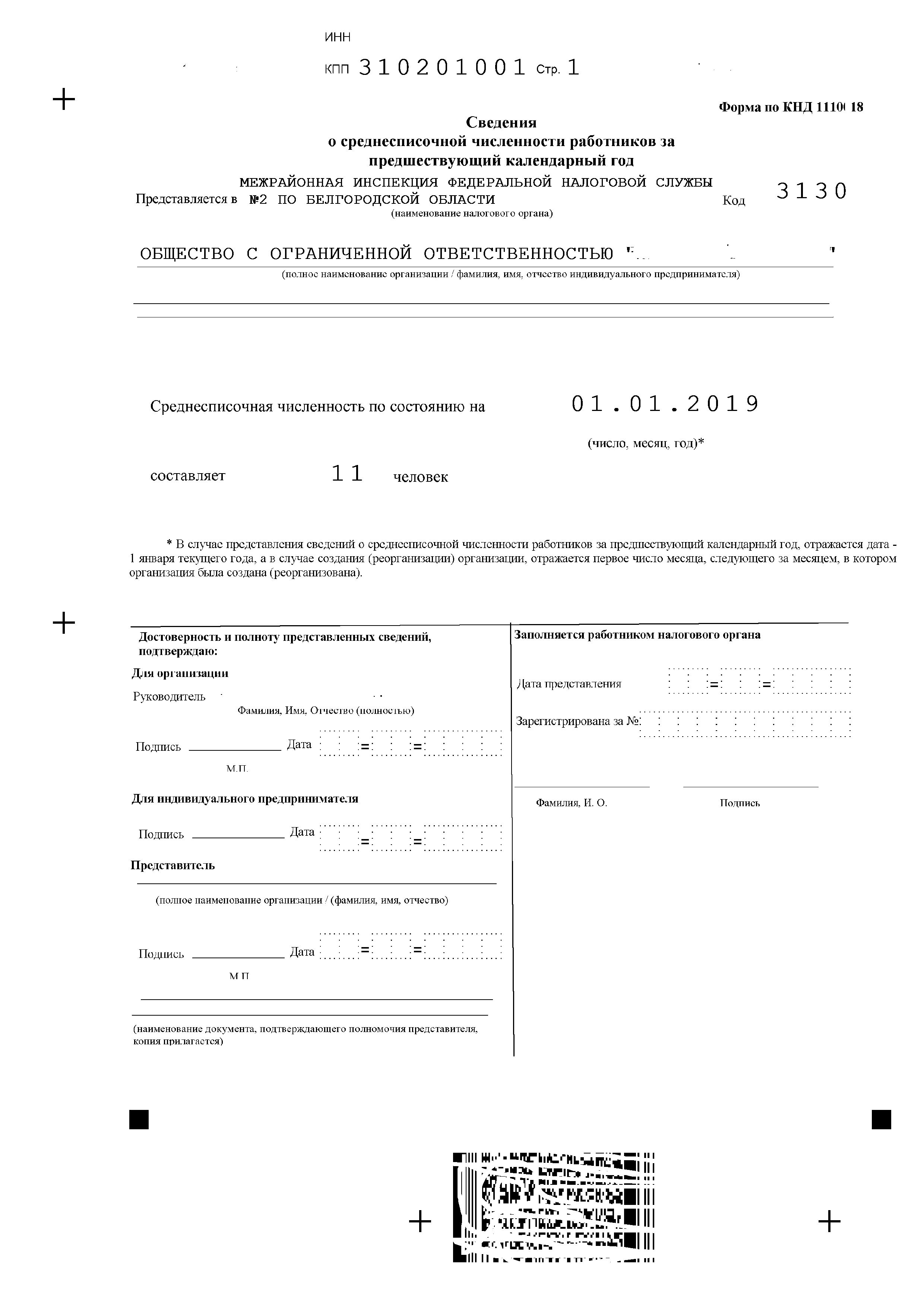

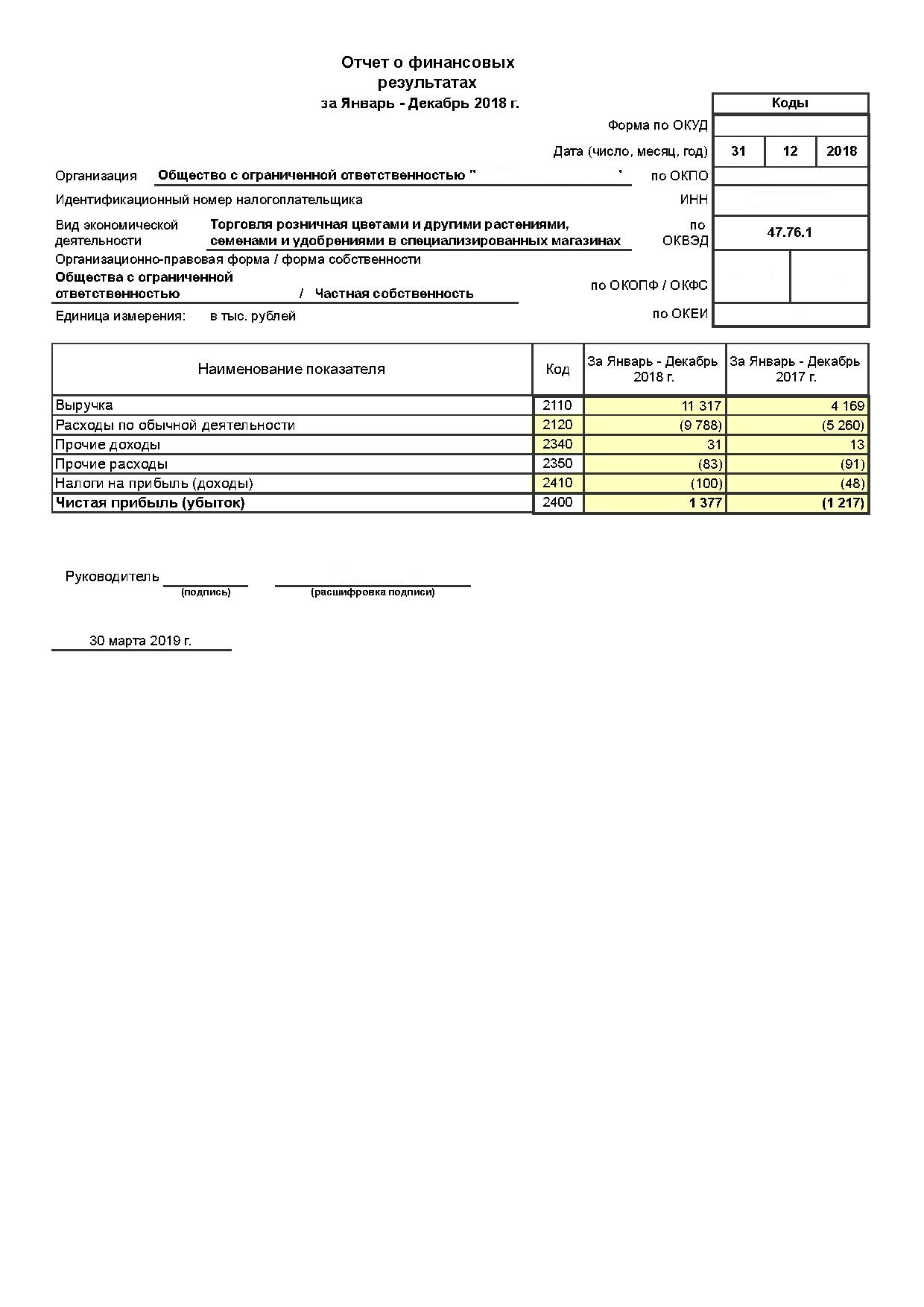

- сумма годовой выручки за 2018 года составила 11 млн. 317 тыс. рублей. Это видно, если посмотреть рисунок 5, на котором представлен отчет о финансовых результатах за 2018 год, по строке 2110 отображена выручка организации.

- среднесписочная численность работников за 2018 год составила 11 человек. На рисунке 3, представлены сведения о среднесписочной численности за 2018 год.

Рис.3. Сведения о среднесписочной численности ООО «ЛандшафтСтрой»

Так как сумма годовой выручки составила менее 120 млн. рублей, а численность работников менее 15 человек, организация относится к микропредприятиям.

То, что организация является субъектом малого предпринимательства, освобождает ее от ведения бухгалтерского учета, но позволяет вести упрощенный бухгалтерский учет. В ООО «ЛандшафтСтрой» используют некоторые виды «поблажек» для субъектов малого предпринимательства, например такие как:

- применяются не все счета существующего плана счетом;

- используются упрощенные формы бухгалтерской отчетности.

В третье главе курсовой работы, будет более подробно рассмотрены упрощенные формы отчетности, которые составляются в исследуемой организации.

3. Порядок составления и представления бухгалтерской отчетности субъектов малого предпринимательства на примере ООО «ЛандшафтСтрой»

3.1 Бухгалтерская отчетность малого предпринимательства

В конце любого финансового года у бухгалтера наступает период отчетности. В этот период составляется бухгалтерская отчетность. По данным финансово отчетность можно получить информацию о том, как организация отработала в отчетном году. Различные пользователи бухгалтерской отчетности могут:

- анализировать, сравнивать показатели деятельности фирмы с другими организациями;

- провести сравнительные анализ за различные периоды деятельности организации, отметить рост или снижение по различным показателям.

В бухгалтерской отчетности отображены такие важные данные как:

- имущественное положение;

- финансовое положение;

- результаты хозяйственной деятельности организации.

Грамотно составленная бухгалтерская отчетность крайне важна. Внешние пользователи отчетности, такие как банки, поставщики, клиенты, инвесторы и т.д. просмотрев отчетность организации, делают выводы о возможности сотрудничества с отчитавшейся фирмой. Поэтому важно, чтобы данные входящие в состав отчетности отражали положение организации точно и достоверно.

Бухгалтерская отчетность для субъектов малого предпринимательства может составляться двумя способами:

- по обычным шаблонам отчетных документов;

- по упрощенным формам.

Выбор конкретной схемы формирования отчетности зависит от способа ведения бухгалтерского учета. Организация, относящаяся к субъектам малого предпринимательства, может вести упрощенный бухгалтерский учет.

В случае если организация воспользовалась возможностью вести упрощенный бухгалтерский учет, то она сама вправе выбрать - предоставлять бухгалтерскую отчетность в упрощенном виде или подавать полный комплект.

Информация о выбранном способе предоставления бухгалтерской отчетности должна быть прописана в Учетной политике организации.

В ООО «ЛандшафтСтрой» бухгалтерская отчетность составляется в упрощенном виде, что прописано в Учетной политике организации.

В состав упрощенной бухгалтерской отчетности входит следующий перечень отчетов.

- Баланс;

- Отчет о финансовых результатах;

- Отчет о целевом расходовании средств (должна заполняться только НКО и предприятиями, получающими целевое финансирование).

3.2 Формы бухгалтерской отчетности за 2018 год ООО «ЛандшафтСтрой»

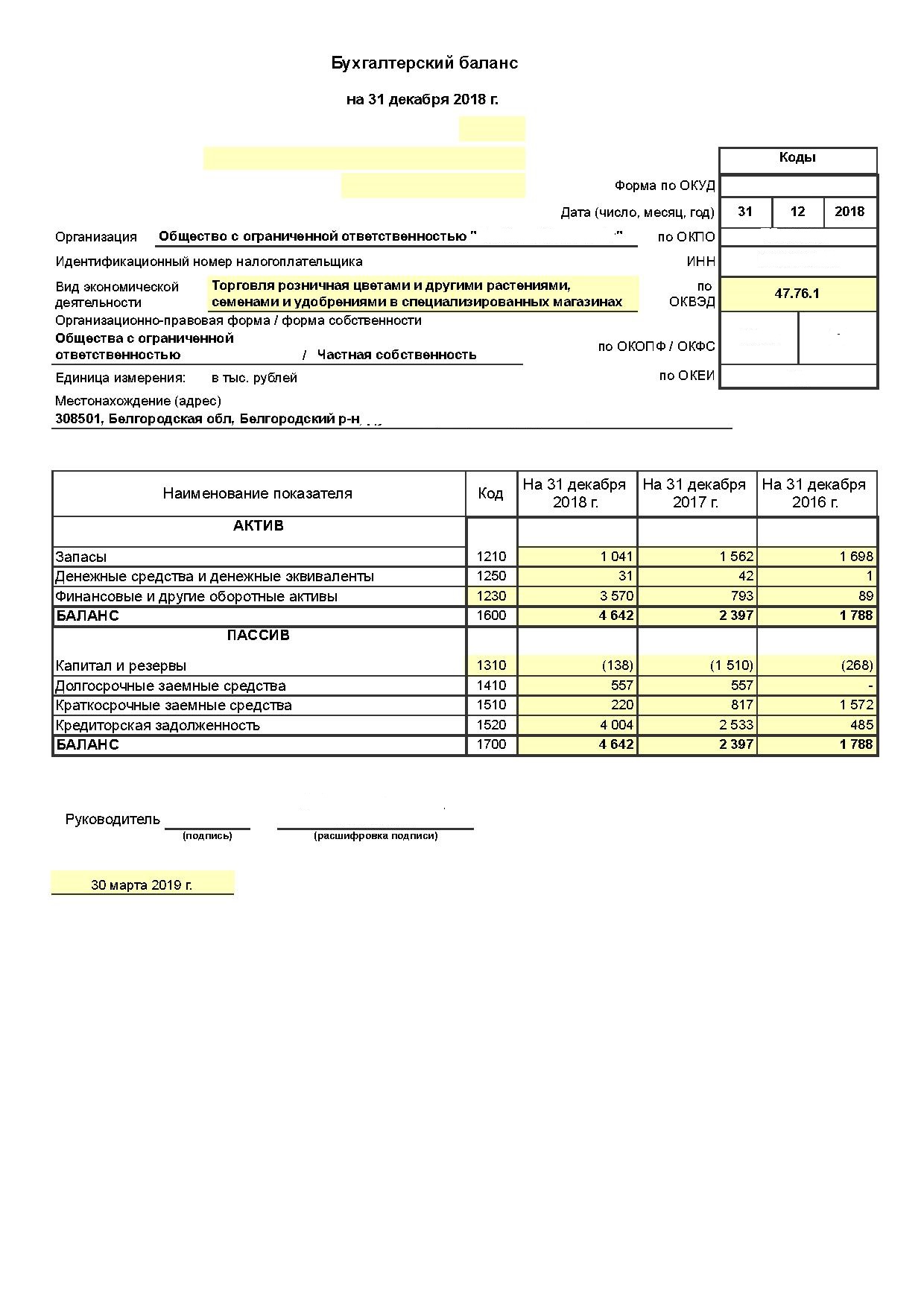

Как уже говорилось в предыдущем разделе, малые предприятия имеют возможность сдавать сокращенный пакет бухгалтерской отчетности. ООО «ЛандшафтСтрой» пользуется этой возможностью и сдает в ИФНС упрощенный баланс и отчет о финансовых результатах.

Основным отличием бланка упрощенной бухгалтерской отчетности от стандартной формы является количество строк (показателей) в этих формах. В стандартной форме баланса отведено по пятнадцать строк для отражения статей актива и пассива. Кроме того, в ней есть графа «Пояснения». Эта графа необходима если к отчетности составляется пояснительная записка, в которой содержится комментарии к какой-либо статье баланса. В упрощенной форме баланса пять строк для отражения статей актива и шесть — для статей пассив, а графа «Пояснения» не предусмотрена.

На рисунке 4 представлен баланс организации ООО «ЛандшафтСтрой»

Рис. 4. Бухгалтерский баланс ООО «ЛандшафтСтрой»

В рассматриваемом балансе всего 3 строки актива, связано это с тем, что у организации не имеется внеоборотных активов, а так же нематериальных финансовых активов.

В пассиве баланса так же опущены некоторые строчки, в виду отсутствия движения по данным хозяйственным операциям, такие как другие долгосрочные обязательства и другие краткосрочные обязательства.

На рисунке 5, представлен Отчет о финансовых результатах ООО «ЛаншафтСтрой».

Рис. 5. Отчет о финансовых результатах ООО «ЛандшафтСтрой»

Упрощенная форма отчета малого предприятия о прибылях и убытках не предусматривает постатейную детализацию затрат основной деятельности, а также некоторых иных показателей, обычно отражаемых при составлении этого документа в стандартной (полной) форме.

ЗАКЛЮЧЕНИЕ

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученных из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Мы рассмотрели понятие малого предприятия. Выявили какие формы малых предприятий существует в Российской Федерации.

Выяснили, что хозяйствующие субъекты, официально относящиеся к представителям малого бизнеса, некоммерческие структуры и некоторые иные организации вправе формировать и предоставлять ежегодную отчетность либо в сокращенном виде, либо в стандартном виде.

Возможность такого выбора четко предусматривается конкретными положениями актуального законодательства.

Упрощение отчетности состоит в том, что количество заполняемых отчетов уменьшается, а сведения, отражаемые в этих документах, заметно обобщаются (укрупняются).

В отдельных случаях, однако, может потребоваться разъяснение некоторых отчетных данных путем надлежащей детализации составляемых форм или заполнения соответствующих приложений к основным документам.

Сроки предоставления упрощенной финансовой отчетности и её обязательные адресаты не отличаются от сроков/адресатов, характерных для сдачи стандартных отчетных форм.

На примере ООО «ЛандшафтСтрой» посмотрели наглядно, как выглядит и из чего состоит бухгалтерская отчетность малого предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

- Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для академического бакалавриата / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c

- Астахов, В.П. Бухгалтерский (финансовый) учет в 2 частях. Ч. 2: Учебник для академического бакалавриата / В.П. Астахов. - Люберцы: Юрайт, 2016. - 386 c

- Бондина, Н.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Н.Н. Бондина, Т.В. Зубкова, И.А. Бондин. - М.: Инфра-М, 2018. - 40 c.

- Бухгалтерская финансовая отчетность. Учебник / Под ред. Нечитайло А.И.. - Рн/Д: Феникс, 2017. - 144 c

- Бухгалтерская (финансовая) отчетность. - М.: ИНФРА-М, 2017. - 368 c.

- Дмитриева, И.М. Бухгалтерский учет и анализ: Учебник для СПО / И.М. Дмитриева, И.В. Захаров, О.Н. Калачева. - Люберцы: Юрайт, 2015. - 423

- Домбровская, Е. Н. Бухгалтерская (финансовая) отчетность / Е.Н. Домбровская. - М.: РИОР, Инфра-М, 2017. - 548 c.

- Касьянова, Г.Ю. Отчетность: бухгалтерская, налоговая и статистическая / Г.Ю. Касьянова. - М.: АБАК, 2015. - 464 c.

- Лапуста, М.Г. Предпринимательство: Учебник / М.Г. Лапуста. –М.: НИЦ ИНФРА-М, 2016. – 384 с.

- Погорелова, М.Я. Бухгалтерская (финансовая) отчетность: Теория и практика составления: Учебное пособие / М.Я. Погорелова. - М.: Риор, 2018. - 136 c

- Пономарева, Л.В. Бухгалтерская (финансовая) отчетность: Учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. - М.: Вузовский учебник, 2018. - 384 c

- Ровенских, В. А. Бухгалтерская (финансовая) отчетность / В.А. Ровенских, И.А. Слабинская. - М.: Дашков и Ко, 2016. - 364 c

- Организация управленческого учета в компании ( ООО «ЛандшафтСтрой»)

- Проблема детерминации поведения в психоанализе и бихевиоризме (Моменты на которые в первую очередь )

- Понятие правонарушения (Право и ОСО)

- Прогнозирование валютных курсов: теория и финансовая практика

- Теория происхождения государства (Общая характеристика)

- Процессы принятия решений в организации (Понятие процесса принятия решений)

- Понятие и признаки государства

- Облачные сервисы (Анализ специфики)

- Системы предотвращения утечек конфиденциальной информации (DLP)

- Человеческий фактор в управлении организации (ПАО «ВОДОКАНАЛ»)

- Роль кадровой службы в формировании и организации кадровой стратегии (Анализ управления человеческими ресурсами)

- Организация управленческого учета в компании(Сущность, значение и основные понятия бухгалтерского управленческого учёта)