Профессиональная деятельность на рынке ценных бумаг

Содержание:

Введение

Актуальность темы. Перестройка экономики и правового поля РФ сопровождается процессами реформирования отношений собственности, формирования и развития полноценного, эффективно действующего рынка ценных бумаг (далее - РЦБ), который является много аспектной социально-экономической системой, тесно связанной с другими сферами общественной жизни. Одним из основных институтов такой системы есть профессиональные участники РЦБ, которые имеют особый статус, что объясняется спецификой выполняемых ими функций.

Степень разработанности. Проблема оценки правового положения профессиональных участников РЦБ является новой в отечественной литературе, поскольку исследователи, в частности, А.С. Селивановский, А.Е. Молотников, З.А. Почежерцева и др. в своих работах затрагивают лишь общую характеристику правового статуса участников РЦБ.

Отдельные аспекты правового положения профессиональных участников РЦБ остаются неисследованными в предпринимательской науке РФ. Так, вопрос создания профессиональных участников РЦБ Н.С. Кузнецова и И.Р. Назарчук рассматривали под общими позициями, оставляя без внимания спорные вопросы приобретения профессиональным участником РЦБ соответствующего статуса и прав юридического лица. Ученые Ж.А. Ионова, В.С. Мартемьянов исследовали теоретические положения легитимации хозяйствующих субъектов лишь в целом.

Цель работы – посредством перечня НПА и совокупности литературных источников определить статус и местоположение участников, действующие на рынке ценных бумаг на профессиональной основе.

Задачи проектирования:

- понятие участников РЦБ;

- признаки, дающие основание считать субъектов предпринимательского права участниками РЦБ исполняющие свои обязанности на профессиональной основе;

Объект системного анализа – общественные отношения центром, которых является профессиональная деятельность субъектов РЦБ со статусом профессиональной работы.

Предметом выступают НПА и научные источники в качестве литературы, которые в силу своей методической ценности представляют исследовательский интерес по теме работы.

Значение работы - затрагиваются актуальные вопросы о формах допуска и видах деятельности участников РЦБ.

Методология проекта:

- для более эффективного выполнения поставленных задач были использованы методы научной абстракции, системного анализа и правового сопоставления.

Структура работы:

- полностью отвечает требованиям КР.

1. Профессиональной деятельности на рынке ценных бумаг

1.1. Общие правовые положения о деятельности профессионального характера на РЦБ

Профессиональная деятельность на рынке ценных бумаг - это предпринимательская деятельность, направленная на перераспределение финансовых ресурсов с помощью ценных бумаг, а также на организационное, информационное, техническое, консультационное и иное выпуска и обращения ценных бумаг. Профессиональная деятельность на рынке ценных бумаг является, как правило, исключительным или преимущественным видом деятельности субъекта рынка. Основываясь на работе В.А. Белова, профессиональную деятельность на фондовом рынке можно разделить на следующие виды:

• перераспределение денежных ресурсов и финансовое посредничество (деятельность по организации торговли ценными бумагами, посредническая деятельность по выпуску ценных бумаг, торговля ценными бумагами или деятельность по обороту ценных бумаг);

• организационно-техническое обслуживание операций с ценными бумагами (депозитарная, расчетно-клиринговая, регистраторская, консультационная, информационная деятельности).[1]

Деятельность по организации торговли на рынке ценных бумаг, заключается в содействии заключению сделок с ценными бумагами между профессиональными участниками рынка на регулярной и упорядоченной основе, осуществляется на биржевом рынке биржи, а на внебиржевом рынке - различного типа торгово-информационные системы.

Торговля ценными бумагами - это осуществление сделок с ценными бумагами, которые предусматривают оплату ценных бумаг против их поставки новому владельцу на основе договоров поручения или комиссии за счет своих клиентов (брокерская деятельность) или от своего имени и за свой счет с целью перепродажи третьим лицам (дилерская деятельность). Торговлю ценными бумагами и посредническую деятельность по выпуску ценных бумаг (андеррайтинг), а также деятельность по управлению ценными бумагами на фондовом рынке РФ осуществляют финансовые посредники - торговцы ценными бумагами.

Профессиональная деятельность на рынке ценных бумаг, в том числе посредническая деятельность по выпуску и обращению ценных бумаг, осуществляется юридическими и физическими лицами исключительно на основе специальных разрешений (лицензий), выдаваемых в порядке, установленном действующим законодательством, и при условии вступления в менее одной саморегулируемой организации.

В процессе осуществления профессиональной деятельности на рынке ценных бумаг лица, осуществляющие такую деятельность, по данным источника Е.М. Михайленко обязаны соблюдать установленные действующим законодательством РФ обязательных нормативов достаточности собственных средств и других показателей и требований, ограничивающих риски по операциям с ценными бумагами.[2]

Деятельностью по выпуску и обращению ценных бумаг признается в соответствии с законодательством РФ посредническая деятельность по выпуску и обращению ценных бумаг, осуществляется на основании соответствующего разрешения коммерческими банками и юридическими лицами, для которых операции с ценными бумагами является исключительным видом деятельности. Тех, кто имеет разрешение, и осуществляют на отечественном рынке такую деятельность, называют торговцами ценными бумагами. Основными видами деятельности, которые могут осуществлять торговцы ценными бумагами, являются:

• деятельность по выпуску ценных бумаг;

• комиссионная деятельность по ценным бумагам;

• коммерческая деятельность по ценным бумагам.

Е.Ю. Борзило приводит данные, что деятельностью по выпуску ценных бумаг признается выполнение торговцем ценными бумагами по поручению, от имени и за счет эмитента обязанностей по организации подписки на ценные бумаги или их реализации другим способом. При этом торговец ценными бумагами по договоренности с эмитентом может брать на себя обязательства в случае неполного размещения ценных бумаг выкупить у эмитента нереализованные ценные бумаги. Комиссионной деятельностью по ценным бумагам признается купля-продажа ценных бумаг, которая осуществляется торговцем ценными бумагами от своего имени, по поручению и за счет другого лица. Коммерческой деятельностью по ценным бумагам считают купле-продаже ценных бумаг, которую проводит торговец ценными бумагами от своего имени и за свой счет.

При осуществлении деятельности по выпуску и обращению ценных бумаг как исключительной торговцы ценными бумагами могут осуществлять отдельные виды деятельности, связанные с обращением ценных бумаг, прежде всего, предоставлять консультационные услуги владельцам ценных бумаг, управлять активами инвестиционных фондов и ценными бумагами других участников рынка.[3]

Юридические лица, стремящиеся получить разрешение на осуществление посреднической деятельности по выпуску и обращению ценных бумаг, должны выполнить следующие требования:

- должны быть основаны в форме акционерного общества;

- капитал должен быть сформирован за счет исключительно именных акций;

- акции принадлежат таким формам как общество с ограниченной, дополнительной ответственностью, либо на базе полного или коммандитного общества.

Разрешение на осуществление деятельности по выпуску и обращению ценных бумаг как исключительной, выдается Государственной комиссией по ценным бумагам и фондовому рынку. Разрешение на осуществление всех или отдельных (кроме комиссионного типа) видов деятельности может быть выдано торговцам ценными бумагами, которые имеют уставный капитал в размере не менее 1000 необлагаемых минимумов доходов граждан, а на осуществление комиссионной деятельности по ценным бумагам - не менее 200 тысяч рублей граждан. Разрешение должно быть выдано не позднее 30-дневного срока с момента получения заявления с добавлением необходимых документов по установленной форме.

по данным Е.А. Зверевой разрешение на осуществление любого вида деятельности по выпуску и обращению ценных бумаг не может получить торговец ценными бумагами, который непосредственно или косвенно владеет имуществом другого торговца ценными бумагами стоимостью свыше 10% уставного капитала, в том числе непосредственно стоимостью более 5% уставного капитала другого торговца.

Если доля юридического лица, не имеющего разрешения на осуществление деятельности по обороту ценных бумаг или гражданина в уставном капитале нескольких торговцев ценными бумагами превышает 5% по каждому торговцу, то эти торговцы не могут осуществлять торговлю ценными и мы бумагами друг с другом.

Торговец ценными бумагами не может осуществлять торговлю ценными бумагами собственного выпуска и акциями того эмитента, у которого он непосредственно или косвенно владеет имуществом в размере более 5% уставного капитала.[4]

Доля побочного владение имуществом в уставном капитале торговца ценными бумагами рассчитывается как произведение долей участия в уставных капиталах родственных лиц.

Предположим, что среди учредителей общества А есть юридическое лицо Б, которая владеет долей в уставном капитале общества А, что составляет 40%. В состав Б входит торговец ценными бумагами В с долей в уставном капитале Б в размере 30%. Побочное владения общества А в уставном капитале торговца В составляет 0,4 • 0,3 х х 100% - 12%.

Стоимость сделок, заключенных торговцем ценными бумагами с другими торговцами ценными бумагами, но не выполненных в данный момент (открытые позиции), не может, по мнению А.А. Мохов превышать пятикратного размера собственного уставного капитала торговца ценными бумагами.

При осуществлении деятельности по выпуску ценных бумаг, производится одновременно с коммерческой или комиссионной деятельностью с ценными бумагами, стоимость сделок, заключенных торговцем ценными бумагами с другими торговцами ценными бумагами, но не выполненных на данный момент, не может превышать десятикратного размера собственного уставного капитала торговца ценными бумагами.

Продажная или номинальная цена ценных бумаг, находящихся в собственности торговца ценными бумагами, осуществляет деятельность по выпуску ценных бумаг или коммерческую деятельность с ценными бумагами, а также стоимость открытых позиций, вместе взятых, одновременно не могут превышать пятнадцатикратного размера его уставного капитала.[5]

Если после получения разрешения на осуществление деятельности по выпуску и обращению ценных бумаг в учредительных документах или хозяйственной деятельности торговца произошли изменения, он обязан в 30-дневный срок с момента возникновения изменений направить в Государственной комиссии по ценным бумагам и фондовому рынку в письменной форме сведения об этих изменениях.

При выявлении нарушений со стороны торговцев ценными бумагами Государственная комиссия по ценным бумагам и 4юндового рынке может самостоятельно или по представлению налоговых органов и Антимонопольного комитета накладывать санкции согласно действующему законодательству. Санкции налагаются в случаях:

• непредставление сведений или представление недостоверной информации в сведениях, которые торговец ценными бумагами должен подавать в течение действия разрешения; • выявление фактов осуществления других видов деятельности, пе связанных с обращением ценных бумаг; • нарушение порядка эмиссии ценных бумаг; • нарушение правил торговли ценными бумагами; • осуществление торговцами ценными бумагами торговли ценными бумагами иностранных эмитентов без индивидуальной лицензии ЦБ РФ; • нарушение действующего законодательства РФ.

В случае выявления повторных нарушений со стороны торговцев ценными бумагами Государственная комиссия по ценным бумагам и фондовому рынку может аннулировать разрешение на осуществление деятельности по выпуску и обращению ценных бумаг как исключительной деятельности.[6]

1.2. Правовой статус профессиональных участников рынка ценных бумаг

Одним из важнейших механизмов формирования и перераспределения инвестиционных ресурсов, необходимых для экономического роста, является именно рынок ценных бумаг. Таким образом, вопросы повышения эффективности регулирования финансовых рынков на протяжении нескольких последних лет рассматриваются как необходимое условие повышения инвестиционной привлекательности российской экономики, а также ее институциональных преобразований, связанных с ростом ее конкурентоспособности (об этом идет речь в Прогнозе долгосрочного социально-экономического развития Российской Федерации на период до 2030 года). В общем виде рынок ценных бумаг можно определить, как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками.

Но в узком (специальном) оно вытекает из положений Закона «О рынке ценных бумаг» (далее - Закон № 39-ФЗ) и звучит следующим образом: Рынок ценных бумаг — система отношений на финансовом рынке, возникающих между особыми участниками при эмиссии и обращении эмиссионных и иных инвестиционных ценных бумаг по правилам, установленным в Законе № 39-ФЗ, а также в иных нормативно-правовых и локальных актах, принимаемых в предусмотренном им порядке. Профессиональные участники рынка ценных бумаг — это юридические лица, осуществляющее свою деятельность на рынке ценных бумаг на основании лицензии либо в соответствии с законодательными актами и осуществляют виды деятельности, перечисленные в Главе 2 Закона № 39-ФЗ.

До сих пор нет четкого содержание понятия «профессиональная деятельность на рынке ценных бумаг», что не только затрудняет изучение статуса профессиональных участников рынка, но и приводит к возникновению на практике конфликтных ситуаций, также недостаточно исследованы особенности профессиональной деятельности, правовое положение как профессиональных участников рынка ценных бумаг в целом, так и брокеров, дилеров, управляющих, депозитариев, держателей реестра в отдельности.

Необходимо отметить, что с 1 января 2013 и с 1 января 2014 года были исключены из перечня видов профессиональной деятельности на рынке ценных бумаг Закона № 39-ФЗ клиринговая деятельность и деятельность по организации торговли соответственно. Стоит отметить, что Закон № 39-ФЗ долгое время был основным законом, определяющим важнейшие основы функционирования рынка ценных бумаг, в частности место государства в регулировании соответствующих отношений, а также особенности создания и деятельности профессиональных участников рынка ценных. В 2011 году были приняты основополагающие федеральные законы, направленные на регулирование инфраструктуры фондового рынка: об организованных торгах, о центральном депозитарии, о клиринге и клиринговой деятельности (такие как Федеральные Законы «Об организованных торгах», «О клиринге и клиринговой деятельности» и др.). Порядок осуществления деятельности на рынке ценных бумаг регулируется Главой 2 Закона № 39-Ф (ст. 3–5, 7 и 8).[7]

Е.С, Алферова выделяет следующие виды деятельности:

- брокерская;

- дилерская;

- по управлению ценными бумагами;

- депозитарная деятельность;

- деятельность по ведению реестра владельцев ценных бумаг.

Рассмотрим правовое положение и деятельность каждого профессионального участника рынка ценных бумаг.

1) Брокер - профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью. Брокерской деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами и (или) по заключению договоров, являющихся производными финансовыми инструментами, по поручению клиента от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом.

Порядок ведения брокерской, деятельности регламентируется ст. 3 Закона № 39-ФЗ, а также Указаниями Банка России (например, Указания «О единых требованиях к правилам осуществления брокерской деятельности при совершении отдельных сделок за счет клиентов», «О сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг в Центральный банк Российской Федерации» и др.).

2) Дилер - профессиональный участник рынка ценных бумаг, занимающийся дилерской деятельностью. Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Дилером может быть только юридическое лицо, являющееся коммерческой организацией, а также государственная корпорация, если для такой корпорации возможность осуществления дилерской деятельности установлена федеральным законом, на основании которого она создана. Кроме цены дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное или максимальное количество покупаемых и (или) продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные в договоре цены. Порядок ведения дилерской деятельности регламентируется также Указаниями Банка России.

3) Доверительное управление ценными бумагами и денежными средствами, предназначенными для совершения сделок с ценными бумагами и производными финансовыми инструментами, признается профессиональной деятельностью на рынке ценных бумаг, называется деятельностью по управлению ценными бумагами и регулируется ст. 5 Закона № 39-ФЗ. Общие нормы о доверительном управлении содержатся в ст. 1012–1026 ГК РФ. Особенность рассматриваемых отношений состоит в том, что объектом доверительного управления являются ценные бумаги, двойственная правовая природа которых оказывает влияние на содержание управления. Спектр действий управляющего достаточно широк - от хранения ценных бумаг до реализации закрепленных в них обязательственных прав.

4) Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги. Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием. Депозитарий, осуществляющий расчеты по результатам сделок, совершенных на торгах организаторов торговли по соглашению с такими организаторами торговли и (или) с клиринговыми организациями, осуществляющими клиринг таких сделок, именуется расчетным депозитарием. Важной вехой в развитии депозитарного учета и в целом организованной торговли на фондовом рынке России стало принятие Федерального закона от 07.12.2011 № 414-ФЗ «О центральном депозитарии». Центральный депозитарий — депозитарий, который является небанковской кредитной организацией и которому присвоен статус центрального депозитария в соответствии с Федеральным законом «О центральном депозитарии». [8]

Итак, исходя из сказанного, следует высказать предположение о том, что:

- должны получить дальнейшее развитие исследования определение понятия фондовой биржи как субъекта некоммерческого хозяйствования. Создать в установленном законом порядке в форме акционерного общества, осуществляет деятельность по организации торговли на РЦБ на основании лицензии, и обладать специальной хозяйственной право субъектностью.

Вкратце существующая идея регулирования верна, следует ее отшлифовать с учетом недостатков вскрытых практикой субъектов имеющих доступ на РЦБ в качестве профи.

2. Актуальные субъекты (участники) профессиональной деятельности на РЦБ

2.1. Влияние участников РЦБ на функционирование отрасли

В настоящее время большую роль в мировой экономике играют рынки ценных бумаг, а информацию, которую мы получаем через эти организации, является наиболее объективной и ценной.

Рынок ценных бумаг (фондовая биржа) - это постоянно действующий рынок ссудных капиталов, на котором имеет место торговля ценными бумагами и платежными документами.

Главная роль в мировом биржевом обороте принадлежит фондовым биржам. Известно, что первая биржа Антверпена, которая осуществляла торговлю ценным бумагами, появилась в 1531 году. Самой старейшей фондовой биржей считается Амстердамская фондовая биржа. На сегодняшний день в мире существует около 200 фондовых бирж. Крупнейшая биржа в мире — это Нью-Йоркская фондовая биржа.

Значимость существования рынков ценных бумаг связана с главными целями их создания, к которым можно, по мнению В.Ф. Попондопуло отнести:

- анализ качества ценных бумаг эмитентов; - допуск к торговле только ценных бумаг с высокой степенью надежности; - обеспечение открытыми информационными данными; - образование специального места для осуществления операций в сфере торговли; - установление цены, которая устраивает всех участников; - предоставление гарантий исполнения сделок по ценным бумагам; - использование котировок ценных бумаг. Рынок ценных бумаг также выступает в качестве регулятора рынка финансов.[9]

Е.С. Алферова приводит данные с учетом которых приходим к выводу, что в США рынки ценных бумаг образуются в форме ассоциаций, в Японии и Великобритании в форме акционерных обществ, а также во Франции биржи могут действовать как государственный институт. Можно выделить центральные и региональные биржи. Если говорить о России, то следует отметить, что в стране биржевая деятельность осуществляется на базе полученной лицензии, которая выдается Федеральной комиссией по ценным бумагам и фондовому рынку при Правительстве Российской Федерации.

Немаловажным фактом является то, что на рынке ценных бумаг могут осуществлять торговлю только ее члены, среди которых выделяют акционеров, профессиональных участников рынка ценных бумаг, государственные органы, а также коммерческие банки. Торговля на рынке ценных бумаг происходит только между участниками биржевых торгов - посетителями, а также членами биржи. Однако посетители могут совершать сделки только при посредничестве ее членов. К профессиональным участникам рынка ценных бумаг относят брокера, дилера, маклера и трейдера.[10]

Выделяют:

- комиссионных брокеров и брокеров торгового зала; - Комиссионные брокеры - сотрудники брокерских фирм, которые выполняют поручения клиентов;

- Брокеры торгового зала - независимые предприниматели, которые выполняют поручения брокерских фирм за соответствующие вознаграждения;

- Дилер является специалистом биржи. Он осуществляет куплю-продажу ценных бумаг, определяет их котировки, а также устанавливает курс открытия; - Маклер - это член фондовой биржи, который зарегистрирован как специалист по одному или нескольким видам ценных бумаг. Он является посредником между различными брокерскими фирмами. Но на каждый вид ценных бумаг может быть назначен только один специалист;

- Трейдеры же производят все операции по купле-продаже ценных бумаг на фондовой бирже за свой счет и могут совершать операции с разнообразными видами ценных бумаг. Главная задача любого участника биржевой торговли - умение грамотно оценивать финансовые активы, т. е. умение определить их будущую цену.

Таким образом, нами была определена значимость фондовых бирж в мировой экономике. Фондовые биржи являются рынками ценных бумаг и платежных документов. Сегодня в мире насчитывается огромное количество бирж, расположенных по всему миру.[11]

2.2. Финансовые посредники

С учетом наличия всех признаков профессионального участника РЦБ Е.А. Помогаевой предлагаются следующие определения понятий:

торговец ценными бумагами - субъект хозяйствования - юридическое лицо, которое создается в установленном законом порядке в форме хозяйственных обществ (в том числе акционерных, уставный фонд которых сформирован за счет исключительно именных акций), осуществляет деятельность по выпуску и обращению ценных бумаг на основании лицензии ФКЦБ России и обладает специальной хозяйственной правосубъектностью;

компания по управлению активами - субъект хозяйствования - юридическое лицо, которое создается в установленном законом порядке в форме хозяйственного общества, осуществляет деятельность по управлению активами на основании лицензии ФКЦБ России и обладает специальной хозяйственной правосубъектностью;

профессиональный администратор негосударственных пенсионных фондов - субъект хозяйствования - юридическое лицо, которое создается в установленном законом порядке в форме акционерного общества или общества с ограниченной ответственностью, осуществляет администрирование негосударственных пенсионных фондов, получила лицензию ФКЦБ России на осуществление деятельности по управлению активами пенсионных фондов и обладает специальной хозяйственной правосубъектностью;

депозитарий - юридическое лицо, которое создается в установленном законом порядке в форме открытого акционерного общества, осуществляет депозитарную деятельность на основании лицензии ФКЦБ России и обладает специальной хозяйственной правосубъектностью;

регистратор - субъект хозяйствования, которые создается в форме хозяйственного общества, осуществляет деятельность по ведению реестра владельцев именных ценных бумаг на основании лицензии ФКЦБ России и обладает специальной хозяйственной правосубъектностью;

фондовая биржа - субъект некоммерческого хозяйствования, создается в форме акционерного общества, осуществляет деятельность по организации торговли на РЦБ на основании лицензии ФКЦБ России и обладает специальной хозяйственной правосубъектностью;

ТИС - субъект некоммерческого хозяйствования, создается в установленном законом порядке в форме акционерного общества, общества с ограниченной ответственностью или дочернего предприятия объединения торговцев ценными бумагами, получило статус СРО, осуществляет организацию торговли на РЦБ на основании лицензии ФКЦБ России и обладает специальной хозяйственной правосубъектностью.[12]

По форме организации взаимоотношений с потребителем ресурсов все финансовые посредники делятся на тех, кто осуществляет финансирование через выдачу ссуд, и посредников, осуществляющих финансирование через покупку ценных бумаг. Такая классификация достаточно условна, ибо деятельность многих финансовых посредников в части размещения средств осуществляется, как на рынке прямого, так и на рынке опосредованного кредитования. Под финансовым посредничеством мы понимаем совместную деятельность совокупности финансовых институтов по обеспечению непрерывности движения капитала между экономическими субъектами, реализуемую через двойной обмен долговыми требованиями и обязательствами.

Е.С. Алферова выдвигает мнение, что существует две концепции, в рамках которых определяются функции финансовых посредников. Содержательной стороной традиционного подхода к рассмотрению функций финансовых посредников является двойственность их участия в процессе организации движения стоимости между полюсами сбережений и инвестиций. Финансовые посредники рассматриваются с позиции концентрации деятельности коалиций заёмщиков и кредиторов в рамках одного субъекта. Мы можем видеть подобный подход в работах Р. Голдсмита и Б. Фридмана - неоклассиков второй половины XX века. Р. Голдсмит чётко выделил две функции кредитной системы, отнеся к ним разрешение противоречия между потребностью экономики в дополнительных финансовых ресурсах и ограниченностью их предложения и обеспечение не только аккумуляции ресурсов, но и их эффективного размещения. Б. Фридман проводил исследования деятельности финансовых посредников на основании выделения функций диверсификации риска различных видов активов, его страхования и распределения между экономическими агентами. Причём этот учёный не ограничивал объект исследования, только банковской системой, включив в него страховые и пенсионные компании, а также специфические государственные кредитные агентства. Рассматривая финансовых посредников сквозь призму двойственности их участия в процессе синхронизации интересов кредиторов и заёмщиков, мы выделяем следующие функции:

- приведение в соответствие требований и обязательств клиентов посредством количественной и временной трансформации параметров ресурсов. Количественная и временная трансформация обеспечивается выпуском финансовыми посредниками собственных обязательств в широком диапазоне номиналов, валюты и сроков, что позволяет размещать аккумулированные ресурсы в долгосрочные прямые и косвенные требования различного достоинства, выраженные в различной валюте;

- диверсификация риска. Она иллюстрирует качественную трансформацию прямых требований и обязательств и базируется на способности посредника равномерно диверсифицировать риск по собственным косвенным обязательствам и соответственно минимизировать риск вложений для сберегателя по сравнению со случаем, когда сберегатель осуществляет вложение сам;

- обеспечение ликвидности. Эта функция реализует компромисс интересов сберегателей между доходностью и ликвидностью сбережений. С одной стороны, предлагаемые косвенные обязательства финансовых посредников дают возможность получать доход, а с другой - отвлекать средства в погашение кассовых разрывов;

- минимизация транзакционных издержек. Если рассматривать деятельность финансовых посредников только на стыке привлечения и размещения средств, то данная функция реализуется через экономию на эффекте масштаба. Размещая значительные объёмы аккумулированных ресурсов, финансовые посредники экономят на техническом обслуживании операций на рынках прямых заимствований, например на оплате услуг дилеров и брокеров.[13]

Г.Ф. Ручкина предлагает интерпретацию функций финансовых посредников, универсально применимую к любому финансово-кредитному институту на предпринимательском уровне.

Первая функция финансовых посредников - организационная. Она реализуется через аллокацию и организацию движения ресурсов между секторами и отраслями экономики с сопровождающей эти процессы количественной и качественной трансформацией их параметров.

Вторая функция - это функция координации уровня неопределённости экономической среды, базирующаяся на исключительной способности финансовых посредников предотвращать оппортунистическое поведение и нивелировать информационную асимметрию.

В последнее время роль финансовых институтов как посредников, распоряжающихся привлечёнными средствами, дополняется качественно новым содержанием, связанным с созданием финансовых продуктов. Поэтому перечисленные функции, которые прямо или косвенно связаны с перемещением денежных средств и ценных бумаг между клиентами, справедливо дополнить третьей функцией - креативной, основанной на способности финансовых посредников создавать новые финансовые продукты. Процесс создания новых финансовых продуктов, который определяет сущность и роль посредников в современных условиях, стал возможным, прежде всего, благодаря накоплению ими информации о потенциальных потребностях своих клиентов, их специфичности как информационных коалиций. При создании финансового продукта финансовые посредники используют разнообразные финансовые инструменты, общность которых сводится к одновременному наложению на одного субъекта договорных обязательств и передаче другому субъекту договорного права. Совокупность перечисленных функций конкретно для современных банков правомерно дополнить ещё одной функцией, порождённой необходимостью сохранения и упрочнения их позиций в экономике, - интеграционной. Данная функция реализуется путём создания банковских холдингов, ибо, имея большой собственный капитал, банки активно приобретают крупные пакеты акций страховых, инвестиционных компаний. Создание банковских холдингов, в которые нередко входят торговые и сервисные компании, преследует целью выход на новые рынки и вместе с тем приводит к размыванию границ между различными типами финансовых посредников.[14]

Итак, рассматривая функции финансовых посредников, можно выделить две составляющие их содержания, первая из которых эндогенна специфике деятельности посреднических институтов на рынке денег и капитала и определяется их способностью одновременно выступать кредиторами и заёмщиками, а вторая носит экзогенный характер и обусловлена неопределённостью экономической среды.

При неизменности содержания конкретные проявления функций финансовых посредников постоянно трансформируются в интересах разрешения глобального противоречия и параллельно с возникновением его новых форм.

2.3. Коммерческие банки и параллельные структуры участвующие в профессиональной деятельности РЦБ

Рынок ценных бумаг служит дополнительным источником финансирования экономики. К субъектам рынка относятся частные предприятия, государство и индивидуальные лица, деятельность которых формирует курс ценных бумаг и его колебание в зависимости от рыночной конъюнктуры, другими словами, усиление спроса повышает курс и снижает предложение, и наоборот, превышение предложением спроса понижает курс.

Коммерческие банки также могут являться участниками рынка ценных бумаг. В.Ф, Попандопуло представляет это так, как будто они выступают в роли эмитентов, инвесторов, посредников. В настоящее время банки имеют огромные привлеченные свободные денежные средства, в связи с этим, рынок ценных бумаг является наиболее конкурентной альтернативой кредитному рынку для размещения средств. Все банки, как участников рынка ценных бумаг можно разделить на две группы. Первую составляют банки, являющиеся профессиональными участниками рынка ценных бумаг. Во вторую группу входят банки, которые не имеют лицензии на осуществление профессиональной деятельности на рынке ценных бумаг, и при осуществлении сделок на рынке ценных бумаг они обязаны прибегать к услугам профессиональных участников рынка ценных бумаг (РЦБ).

Участники рынка ценных бумаг, относящиеся к первой группе, представлены кредитными организациями, которые оказывают посреднические услуги на фондовом рынке, а также выступают в роли активных игроков на рынке. Данные организации формируют инфраструктуру, или каркас, РЦБ. Банк может стать профессиональным участником РЦБ, только при условии, что получит лицензию на осуществление как минимум одного из следующих видов деятельности: брокерская, дилерская, депозитарная деятельность и деятельность по управлению ценными бумагами. Кроме перечисленных видов деятельности банк, имеющий лицензию профессионального участника ценных бумаг, может выступить в роли андеррайтера ценных бумаг. Основными функциями андеррайтера являются подготовка эмиссии акций, распределение акций, аналитическая и исследовательская поддержка, поддержка котировок ценных бумаг на рынке после размещения.[15]

Основными участниками российского фондового рынка являются брокеры, дилеры, управляющие ценными бумагами, а также управляющие компании, коммерческие банки и инфраструктурные организации. Около 43 % общего количество брокеров, дилеров и доверительных управляющих являются кредитными организациями. Многие российские банки также являются инвесторами.

Портфель ценных бумаг - это совокупность ценных бумаг разного вида, с разными сроками обращения, различными инвестиционными качествами (ликвидностью, волатильностью, уровнем риска), управляемая как единое целое. Целями управления портфелем могут быть сохранение капитала, приращение капитала, получение быстрого дохода, доступ к собственности, доступ к дефицитной продукции, услугам и др.

Основной составляющей инвестиционной деятельности банка является управление собственным портфелем ценных бумаг таким образом, чтобы обеспечить себе создание резерва ликвидности, объектов залога для получения краткосрочных ссуд, возможности участвовать в управлении предприятиями и получение прибыли.

В.О. Петров приводит данные в соответствие с которыми за период январь-сентябрь 2014 г. банковский сектор полностью утратил два из трех основных источников своей ресурсной базы, при том, что третий источник продемонстрировал минимальный рост: средства населения, и иностранные пассивы с начала года сократились, средства корпоративных клиентов — выросли незначительно. Соответственно, в этот период банковский сектор опирался преимущественно на государственные средства - кредиты Банка России и депозиты Минфина России. Кроме того, дополнительным источником ресурсов для него служило сокращение ликвидных рублевых активов и вложений в иностранные активы.

В сентябре - начале декабря 2014 г. конъюнктура российского фондового рынка определялась сохраняющимися внешнеполитическими и экономическими рисками, а также действиями Банка России в области денежно-кредитной политики. Ограничение доступа к внешнему фондированию, снижение международными рейтинговыми агентствами суверенного кредитного рейтинга России, ухудшение конъюнктуры мирового рынка нефти, ослабление рубля, рост инфляционных рисков и повышение ставок на денежном рынке способствовали переоценке инвесторами стоимости вложений в российские финансовые активы и росту доходности ценных бумаг.[16]

Заключение

Перестройка экономики и правового поля РФ сопровождается процессами реформирования отношений собственности, формирования и развития полноценного, эффективно действующего рынка ценных бумаг (далее - РЦБ), который является много аспектной социально-экономической системой, тесно связанной с другими сферами общественной жизни. Одним из основных институтов такой системы есть профессиональные участники РЦБ, которые имеют особый статус, что объясняется спецификой выполняемых ими функций.

Деятельность по управлению ценными бумагами - это деятельность, которую осуществляет банк как профессиональный участник рынка от своего имени за вознаграждение по доверительному управлению ценными бумагами, которые принадлежат на правах собственности другому лицу, а ему переданы во владение. Управление осуществляется в пользу доверителей или бенефициаров, то есть лиц, которым в соответствии с договором относятся доходы от доверительной деятельности

Согласно украинскому законодательству банки могут заниматься профессиональной деятельностью на рынке ценных бумаг при наличии соответствующего разрешения Государственной комиссии по ценным бумагам и фондовому рынку.

Финансовое посредничество включает следующие виды деятельности:

1. деятельность по выпуску ценных бумаг по поручению, от имени и за счет эмитента путем организации подписки на ценные бумаги или их реализации другим способом (андерайтингова деятельность).

Операция андеррайтинга как правило дополняется гарантией эмиссии, что означает обязательство приобрести нереализованную часть выпуска ценных бумаг по фиксированной цене, таким образом в определенной степени освобождая эмитента от риска нереализации эмиссии. При таких условиях проходит краткосрочное сочетание дилерских и эмиссионно-посреднических операций банка. Андеррайтинг предусматривает два варианта деятельности банка: в качестве покупателя, или в качестве агента.

Деятельность в качестве агента разнообразит тремя основными способами:

принятие обязательства реализовать как можно больше ЦБ по выпуску, однако, без полной финансовой ответственности;

принятие обязательств реализовать как можно больше ЦБ по выпуску, однако, в пределах определенного срока;

принятие обязательства выступить в роли резервного канала реализации эмиссии при наступлении определенных условий (условная гарантия);

2. коммерческая деятельность, связанная с ценными бумагами, которая предусматривает куплю-продажу ценных бумаг, осуществляется банком от своего имени и за свой счет с целью перепродажи третьим лицам (дилерская деятельность). Доход дилера образуется за счет разницы в ценах, по которым он покупает и продает ценные бумаги;

3. комиссионная деятельность, связанная с ценными бумагами. Купля-продажа ценных бумаг, осуществляется банком как торговцем ценными бумагами на основании договоров-поручений или комиссии за счет клиентов (брокерская деятельность). В договоре определяются вид и срок действия заказы клиентов, права и обязанности сторон, условия расчетов и размер комиссионного вознаграждения, ответственность сторон и порядок рассмотрения споров. Брокерские операции банков с ценными бумагами характерны тем, что в данном случае банки действуют не за счет собственных средств, а за счет клиентов и в их интересах.

Список использованных источников:

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. // Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2015 г. N 42-ФЗ // Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2015 г. № 216-ФЗ // Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Приказ Федеральной службы по финансовым рынкам от 16 марта 2005 г. N 05-3/пз-н г. Москва "Об утверждении Порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг" // Российская газета, № 3761, 04.05.2005

- Приказ Федеральной службы по финансовым рынкам от 16 марта 2005 г. N 05-3/пз-н г. Москва "Об утверждении Порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг" // Российская газета, № 6533, 16.03.2005

Научная литература.

-

- Алферова, Е.С. Правовое регулирование предпринимательской деятельности (зарубежный опыт) / Е.С. Алферова. – М.: ИНИОН РАН, 2013. – 210 с.

- Белов, В.А. Гражданское право. Учебник. В 4 томах. Том 2. Общая часть. / В.А. Белов. – М.: Юрайт, 2015. – 960 с. 422

- Борзило, Е.Ю. Антимонопольные риски предпринимательской деятельности / Е.Ю. Борзило. – М.: Статут, 2014. – 362 с. 50

- Вавулин, Д.А. К вопросу о статусе участников профессиональной деятельности на рынке ценных бумаг // Финансы и кредит. - 2012. - № 8. – с. 41-50

- Зверева, Е.А. Правовой режим информации в отношениях с участием субъектов предпринимательской деятельности / Е.А. Зверева. – М.: Юстицинформ, 2013. – 280 с.

- Лескова, Ю.Г. Концептуальные и правовые основы саморегулирования предпринимательских отношений / Ю.Г. Лескова. – М.: Статут, 2013. – 384 с.

- Михайленко, Е.М. Гражданское право. Общая часть. Учебное пособие / Е.М. Михайленко. – М.: Юрайт, 2014. – 456 с. 212

- Мохов, А.А. Российское предпринимательское право. Учебное пособие / А.А.Мохов. – М.: Проспект, 2015. – 336 с. 61

- Петров, В.О. Функционирование системы органов государственной власти по рынку ценных бумаг // Социология власти. – 2015. - № 3. – с. 138-143

- Помогаева, Е.А. О модификации функций финансовых посредников // Вестник Хабаровской государственной академии экономики и права. – 2010. - № 1. – с. 17-26

- Попондопуло, В.Ф. Коммерческое (предпринимательское) право. Учебник. В 2 томах. Том 1 / В.Ф, Попондопуло. – М.: Проспект, 2014. – 640 с.

- Российский ежегодник предпринимательского (коммерческого) права, №3, 2009. / Под ред. В.Ф. Попондопуло. – М.: Юридическая книга, 2010. – 488 с.

- Ручкина, Г.Ф. Предпринимательское право. Правовое регулирование отдельных видов предпринимательской деятельности. Учебник / Г.Ф. Ручкина. – М.: Статут, 2015. – 528 с.

Электронный адрес:

-

- Указ Президента РФ от 1 июля 1996 г. N 1009 "О Федеральной комиссии по рынку ценных бумаг" (с изменениями и дополнениями) // Документы системы ГАРАНТ. URL: http://base.garant.ru/10135399/ (Дата обращения: 31.01.2016).

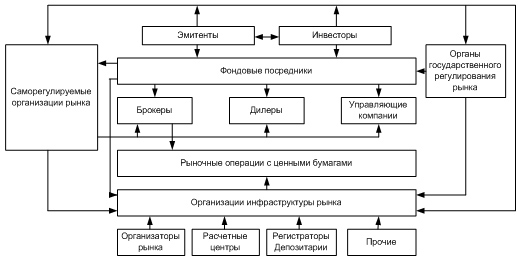

Приложение № 1

Рис. 1. Операции на рынке ценных бумаг

Приложение № 2

Рис. 2. Первичный рынок РЦБ

-

Белов, В.А. Гражданское право. Учебник. В 4 томах. Том 2. Общая часть. / В.А. Белов. – М.: Юрайт, 2015. – с. 422 ↑

-

Михайленко, Е.М. Гражданское право. Общая часть. Учебное пособие / Е.М. Михайленко. – М.: Юрайт, 2014. – с. 212 ↑

-

Борзило, Е.Ю. Антимонопольные риски предпринимательской деятельности / Е.Ю. Борзило. – М.: Статут, 2014. – с. 154 ↑

-

Зверева, Е.А. Правовой режим информации в отношениях с участием субъектов предпринимательской деятельности / Е.А. Зверева. – М.: Юстицинформ, 2013. – с. 50 ↑

-

Мохов, А.А. Российское предпринимательское право в тестах. Учебное пособие / А.А.Мохов. – М.: Проспект, 2015. – с. 61 ↑

-

Мохов, А.А. Российское предпринимательское право в тестах. Учебное пособие / А.А.Мохов. – М.: Проспект, 2015. – с. 61 ↑

-

Указ Президента РФ от 1 июля 1996 г. N 1009 "О Федеральной комиссии по рынку ценных бумаг" (с изменениями и дополнениями) // Документы системы ГАРАНТ. URL: http://base.garant.ru/10135399/ (Дата обращения: 31.01.2016). ↑

-

Алферова, Е.С. Правовое регулирование предпринимательской деятельности (зарубежный опыт) / Е.С. Алферова. – М.: ИНИОН РАН, 2013. – с. 55 ↑

-

Российский ежегодник предпринимательского (коммерческого) права, №3, 2009. / Под ред. В.Ф. Попондопуло. – М.: Юридическая книга, 2010. – с. 77 ↑

-

Алферова, Е.С. Правовое регулирование предпринимательской деятельности (зарубежный опыт) / Е.С. Алферова. – М.: ИНИОН РАН, 2013. – с. 57 ↑

-

Алферова, Е.С. Правовое регулирование предпринимательской деятельности (зарубежный опыт) / Е.С. Алферова. – М.: ИНИОН РАН, 2013. – с. 58 ↑

-

Помогаева, Е.А. О модификации функций финансовых посредников // Вестник Хабаровской государственной академии экономики и права. – 2010. - № 1. – с. 19 ↑

-

Алферова, Е.С. Правовое регулирование предпринимательской деятельности (зарубежный опыт) / Е.С. Алферова. – М.: ИНИОН РАН, 2013. – с. 65 ↑

-

Ручкина, Г.Ф. Предпринимательское право. Правовое регулирование отдельных видов предпринимательской деятельности. Учебник / Г.Ф. Ручкина. – М.: Статут, 2015. – с. 188 ↑

-

Попондопуло, В.Ф. Коммерческое (предпринимательское) право. Учебник. В 2 томах. Том 1 / В.Ф, Попондопуло. – М.: Проспект, 2014. – с. 148 ↑

-

Петров, В.О. Функционирование системы органов государственной власти по рынку ценных бумаг // Социология власти. – 2015. - № 3. – с. 142 ↑

- Система источников предпринимательского права (Теория концепции источников предпринимательского права)

- Правовое регулирование приватизации государственных и муниципальных предприятий (Общая характеристика)

- Предмет предпринимательского права: общие и частные положения

- Лицензирование отдельных видов предпринимательской деятельности (Правовое регулирование и особенности)

- Понятие и виды ценных бумаг (Разновидности ценных бумаг и особенности их оборота)

- Аудиторская деятельность как вид предпринимательства: общая характеристика. Основные особенности аудиторской деятельности в Российской Федерации

- Юридические лица как субъекты предпринимательского права

- Правовое регулирование валютного рынка: Понятие правового регулирования ВР

- Роль предпринимательского права в система отраслей российского права

- Индивидуальное предпринимательство (общие положения)

- Субъекты предпринимательского права (Понятие и виды субъектов)

- Процедуры несостоятельности (банкротства) (Мировая практика применения процедуры банкротства физических лиц)