Понятие и виды ценных бумаг (Разновидности ценных бумаг и особенности их оборота)

Содержание:

Введение

Исследование основных положений, а также содержания большинства доступных научных публикаций показывает, что ценные бумаги до сих пор в основном рассматривались лишь как объекты гражданских прав и правоотношений, иначе говоря, чрезвычайно слабо затрагивалась проблема ценных бумаг через предпринимательский фактор.

Каждая категория объектов гражданских прав подчинена правовому режиму, что определяет особенности их объективации (внешнего выражения). Кстати, а именно к ним ценные бумаги отнесены положениями ст. 128 ГК, имеют материально-пространственную объективацию. Собственно имущественные права как отдельная категория объектов гражданских прав и имущественные права, удостоверенные ценными бумагами, могут иметь только правовую форму их объективации (юридического выражения). Специфика юридической технологии их установки определена механизмом регулирования имущественных отношений и сводится к следующему.

Нормативные положения гражданского законодательства в предпринимательской сфере России постоянно развиваются и совершенствуются. Тенденция обновления характерна и для системы нормативно-правовых актов, положения которых обеспечивают правовое регулирование отношений в сфере возникновения и осуществления, имущественных прав, удостоверенных ценными бумагами. В этих условиях актуализируются проблемы, связанные с освещением специфики механизма правового регулирования имущественных отношений, опосредованных их размещением (выдачей) и обращением. Центральной среди них является проблема определения места и роли самих ценных бумаг (в смысле правовой формы фиксации имущественных прав) в этом механизме. Достаточно высокий уровень освещения проблематики, связанной с ценными бумагами, обеспечивается большим количеством различных научных источников.

Объект разработки - общественные отношения, материальным активом которых являются ценные бумаги, выступающие в роли желаемого предмета предпринимательских правоотношений.

Предмет работы – законодательные акты, имеющие внутри российскую и зарубежную юрисдикцию, цель издания которых, материальное регулирование оборота ценных бумаг. Второстепенными по значению выступают научные источники изучающие сущность ценных бумаг как предметов предпринимательского права.

Цель курсового проекта. Анализ общегражданских и частнопредпринимательских характеристик ценных бумаг, прямо или косвенно характеризующие статус их владельцев и эмитентов.

Задачи курсового анализа:

- дать общее и частное определение ценной бумаги;

- привести признаки, характеризующие ценную бумагу как оборотистый актив предпринимательского типа;

- выявить кризисные, активные и пассивные свойства ценной бумаги;

- подвести итоги по работе.

Степень разработанности:

- наиболее пристальному анализу тема ценных бумаг подверглась со стороны Н.А. Звягинцевой, А.А.Фроловой и т.д. Упор делался на актуальных проблемах через метод сопоставления.

Структура работы:

- соответствует требованиям курсового проектирования.

1. Общие положения о правовом регулировании ценных бумаг

1.1. Понятие и свойства ценных бумаг

Ценной бумагой является материальное свидетельство (документ), свидетельствующий со следованием установленной формы и (или) императивных реквизитов имущественные права, реализация или трансляция которых вероятны всего лишь при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

Ценные бумаги являются объектами гражданских прав, которые несмотря на достаточно подробное их регулирование в Гражданском кодексе Российской Федерации 1994 года (далее - ГК РФ), других законах, а также посвященную им обширную юридическую литературу все еще не получили должного теоретического осмысления и адекватного правового регулирования.

А.А. Зальберштейн ссылается на то, что в Концепции развития гражданского законодательства (одобрена Советом при Президенте Российской Федерации по кодификации и совершенствованию гражданского законодательства 7 октября 2009 г.);

- далее:

- Концепция развития гражданского законодательства - были предусмотрены значительные изменения в правовом регулировании ценных бумаг. Многие из ценных бумаг получили законодательное закрепление в ГК РФ с принятием Федерального закона от 02.07.2013 N 142-ФЗ "О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса Российской Федерации".[1]

В.В. Долинская предлагает определение, в соответствие с которым ценная бумага:

– это цивилистическая конструкция (определена нормами права типичная модельная схема построения прав, обязанностей и ответственности) рассчитана на применение закрепленных ею моделей надлежащего поведения в конкретных правоотношениях при условии наступления предусмотренных нормами права жизненных обстоятельств, положениями теории юридических фактов определены как действия (правомерные и неправомерные) и события. Ценная бумага, нормативно рассчитанными на установку имущественных правоотношений путем осуществления их потенциальными участниками правомерных действий по реализации правомочий, которые дают нормы предпринимательского и гражданского права, являются договоры, односторонние сделки и ценные бумаги.

Ценные бумаги исследуются как отдельная цивилистическая конструкция (модельная схема, которая может быть выражена условной формулой "объект-инструмент") – это установление, осуществление, передача, восстановления и защита имущественных прав двух возможных (документарной или бездокументарной) форм их фиксации. Их участие в имущественном обороте основывается на односторонних действиях эмитента, является элементом (юридический факт-действие - юридический акт - сделка) механизма правового регулирования отдельного сегмента имущественных отношений. Заключение имущественных отношений в рамках единого юридического состава обеспечивает фиксацию его волеизъявления (путем учета ним предписаний закона относительно их формы, реквизитов и других требований) на их подчинения закрепленном для них правовой режим (как объектов гражданских прав).[2]

Существует предположение, что ценные бумаги – это основанное на фикции нормативное установление тесной правовой связи между имущественными правами (объект-благо) и ценными бумагами (объект-фикция, квази-объект). После установления связи, осуществляется процесс с предоставлением последним значение формы-носителя информации юридического содержания, объективированной в бумажных документах или осуществленных хранителем учетных записях. Это предположение позволило сконструировать целый комплекс модельных схем возможного поведения, в пределах которых они подлежат применению эмитентом и правообладателем как конструкция. Данное предположение только легально именуется объектом гражданских прав, но законодательно сконструировано как ненормативный регулятор - объект-инструмент право восстановленная, право подчинения, право осуществления, правопередачи и правозавиты, обеспечивая упорядочение отношений в сфере возникновения и осуществления этих прав.[3]

С.В. Колобова установила, что осложнения исследуемого механизма применением конструкции ценных бумаг повышает его эффективность за счет расширения диапазона способов правового регулирования отдельного сегмента имущественных отношений. Благодаря нормативно-определенному "проникновению" формы существования имущественных прав в структуру регулятивных и охранительных правоотношений предпринимательского права. Это проникновение происходит за счет их объекта (объекта-фикции, квази-объекта), ведь обычно сделка является лишь основанием (юридическим фактом) возникновения правоотношений, а его письменное или электронная форма никогда не приобретает значение их объекта.

Ценная бумага выступает как возможность "проникновения" в пределы регулятивных правоотношений в форме объекта (объекта-фикции, квази-объекта) за счет применения уникальных способов правового регулирования. Эти способы основаны на легитимационной способности и оборотоспособности. В свою очередь эти способности обеспечивают повышение (по сравнению с конструкциями поименованных договоров и односторонних сделок) регламентационной нагрузки на конструкции ценных бумаг.

Практикой выявлены подчиненность инструментально-вспомогательных прав "на бумаги", т.е. право собственности на квази-объект, объект-фикцию - сертификат документарной формы ценных бумаг или право требования осуществления хранителем соответствующих учетных записей для их бездокументарной формы.

В практике предпринимательского права мы часто сталкиваемся с термином - основные права "по бумагам":

удостоверенным ценными бумагами имущественным правам (объект-благо, что приводит интерес правообладателя и специфику их видовых конструкций). Также это механизм установления, посредством которых эмитент определяет одномоментность их возникновения, а наличие и потенциальная осуществимость последних - саму возможность распространения на правовую (документарную или бездокументарную) форму их объективации правового режима ценных бумаг (как объектов гражданских прав).[4]

Ценные бумаги документарной формы, которые уже не удостоверяют имущественных прав (после их осуществления или в связи с наступлением их неосуществимости по тем или иным причинам), теряют нормативно определенную регламентационную значимость. В свою очередь их сертификаты могут иметь только доказательственное значение (например, погашены ценные бумаги) или приобретают правового режима движимой вещи (например, ценная бумага - коллекционный, нумизматический или музейный экземпляр). Осуществляемые хранителем учетные записи, которые олицетворяют их бездокументарную форму, при указанных условиях вообще подлежат аннулированию, наиболее наглядно иллюстрирует сущность ценных бумаг как квази-объекта, объекта-фикции.

В работах по гражданскому и предпринимательскому праву дальнейшее развитие получил тезис о том, что любые имущественные права, в формировании содержательных параметров которых применяются направленные на возникновение имущественных правоотношений интеллектуально-волевые усилия их будущих участников, могут иметь только правовую форму выражения. Это значит, что действия эмитента по фиксации имущественных прав в ценных бумагах с учетом нормативных требований по их формы и реквизитов имеют значение юридических фактов, наличие которых является основанием возникновения имущественных правоотношений.[5]

По данным Н.М. Голованова, оборот ценных бумаг – это процедура, сделка, правовым последствием совершения которого является реализация потенциальным эмитентом предоставленной ему нормами гражданского права абстрактной возможности оформления имущественных прав в виде сертификатов ценных бумаг документарной формы размещения (выдачи) и обращения или выполнения нормативных предписаний по их возможной бездокументарной фиксации.

Ценная бумага, основанная на фикции форма фиксации правового режима объектов гражданских прав, позволяет обеспечить регулятивные правоотношения уникальными правовыми механизмами, рассчитанными на реализацию первым правообладателем (или последним из следующих, при условии наличии актов надлежащей правопередачи) управомочуючих предписаний норм гражданского права. Эти нормы, основанные на таких способах (приемах) правового регулирования, как разрешения, рассчитаны на:

использование документарных ценных бумаг правообладателем с целью осуществления удостоверенных им имущественных прав в рамках моделей поведения, условием принадлежности, которой является презентация (предъявление) документа, его передача другим лицам при условии совершения на его обратной стороне передаточной надписи (индоссамента) и др.

Свойства ценных бумаг:

- сделан акцент на том, что нормативно определена возможность обездвиживания, конвертации и обратной конвертации ценных бумаг в рамках индивидуальной формы реализации правомочных предписаний, норм гражданского права разнообразит (по сравнению с договорными конструкциями, рассчитанными на фиксацию имущественных прав и обязанностей) цивилистический инструментарий и способы (приемы) правового регулирования имущественных отношений.

Механизм размещения и обращения ценных бумаг бездокументарной формы, как и документарной, основывается на тесной правовой связи между имущественными правами и формой их фиксации (осуществленными хранителем учетными записями), обеспечивая наиболее оптимальный с точки зрения оперативности правопередачи механизм их оборотоспособности, максимально безопасен для правообладателя, так и нового правоприобретателя.

При определении сферы применения той или иной видовой конструкции ценных бумаг в имущественном обороте (в частности, их допустимости быть объектом соответствующих гражданских правоотношений, например рентных) необходимо учитывать, прежде следующее:

- их инструментальные характеристики;

- форму (документарная или бездокументарная форма);

- срок их обращения, содержательные параметры удостоверенных ими имущественных прав, номинальную стоимость и размер процентов (для долговых ценных бумаг), специфику установленного для отдельных видовых конструкций правового режима.[6]

Итак, к сожалению, приходится констатировать факт, что ГК РФ не содержит единого понятия ценных бумаг, а подразделяет их на два основных вида: документарные и бездокументарные. Даже структура главы 7 "Ценные бумаги" построена с учетом такого деления: параграф 1 называется "Общие положения", параграф 2 - "Документарные ценные бумаги", параграф 3 посвящен бездокументарным ценным бумагам. Подобную структуру главы, регулирующей ценные бумаги, следует признать оптимальной.

ГК РФ (в ред. 2014 года) определяет документарные ценные бумаги как документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги) (п. 1 ст. 142). ГК РФ содержал указание, что ценные бумаги удостоверяют имущественные права; ГК РФ (в ред. 2014 года) более точно регламентирует эти отношения, предусматривая, что ценная бумага удостоверяет обязательственные и иные права. Действительно, все ценные бумаги без исключения удостоверяют обязательственные права. Какие еще права могут удостоверяться ценными бумагами - этот вопрос законодатель оставил без ответа. Как известно, имущественные права могут быть обязательственными, вещными и исключительными.[7]

Таким образом, единственное о чем можно сказать с уверенностью это то, что ценная бумага – это документ удостоверяющий факт правомочия, который обычно можно осуществить на фондовой бирже.

1.2. Содержание ценных бумаг

А.А. Зильберштейн утверждает, что большинство известных научных результатов, полученных на уровне монографических и диссертационных исследований, статей и других научных публикаций, характеризуются односторонностью присущего им общего подхода к рассмотрению специфики ценных бумаг. Они рассматриваются в основном лишь как материальные объекты гражданских прав и правоотношений, без углубленной теоретической оценки их значения как факт фиксирующего документа, формы существования имущественных прав, юридической конструкции и элемента механизма правового регулирования соответствующего сегмента имущественных отношений.

Неполнота такого подхода, а также юридическое конституирования и широкое распространение в имущественном обороте РФ ценных бумаг бездокументарной формы, привели не только к невозможности определения путей решения застарелых проблем, связанных с обеспечением правового регулирования этого сегмента имущественных отношений, но и обнаружили дополнительный их комплекс. Указанное мнение, а также современные реалии состояния цивилистической доктрины и правоприменительной практики в этой сфере вызывают необходимость определения и обоснования инструментальной концепции ценных бумаг, которая позволяет определить новые пути решения застарелых проблем этой сферы. Место и роль ценных бумаг в исследуемом механизме не могут быть определены без определения специфики технологического процесса перевода нормативности (абстрактности предписаний) положений гражданского права, закрепляют их правовой режим, в упорядоченность (на уровне конкретных правоотношений) рассматриваемого сегмента имущественных отношений.

Эта "технология" может быть сравнима с алгоритмом как определенная совокупность правил, определяющих последовательность действий, рассчитанную на многократность их применения для достижения поставленных целей.[8]

А.А. Потапенко предлагает для определения технологической специфики этого процесса в общетеоретических исследованиях была наработана категория "механизм (динамическая структура) правового регулирования". Ее применение в цивилистике позволяет осветить элементный состав правовых средств (инструментов), обеспечивающих упорядочение отношений в частной сфере, а также охарактеризовать специфику гражданско-правового регулирования с точки зрения его стадий, то есть как определенного юридико-технологического процесса. С ее помощью правовое регулирование частно-правовых отношений может быть рассмотрено с точки зрения юридической технологии:

- перевод нормативности права в упорядоченность общественных отношений в интерпретации юристов-теоретиков. Указанная правовая цель обеспечивается следующим основным элементом:

- механизм как юридический факт или их совокупности - юридическим (фактическим) составом, являющиеся элементами любого отраслевого механизма правового регулирования. Именно юридический факт (или их совокупность) обеспечивает процесс перевода абстрактных нормативных повелений в плоскость реализации норм права, одной из форм которой является использование норм права субъектами правоотношений с целью осуществления предоставленных им правовых возможностей.

Институционализация и широкое использование в современном имущественном обороте конструкции ценных бумаг внесло коррективы в указанный "стандартный" набор элементов механизма правового регулирования, исследуемого сегмента имущественных отношений. Юридически значимые, односторонние действия эмитента, по оформлению ценных бумаг имеют аналогичное со сделками значение:

- учет нормативных требований по их формы и моделированию их содержательных параметров – реквизитов.

С его учетом ценные бумаги также возникают как конструкция:

- право моделирования; - право установления; - право подчинения.[9]

Положение статьи 143 ГК, которая является разновидностью норм-дефиниций, а затем отправных, устанавливающих норм, определяющих ценную бумагу не только как конструкцию право моделирования, право установления, но и право осуществления и правопередачи.

Согласно положениям этой нормы ценная бумага – это:

- документ установленной формы (полный аналог письменной формы сделки);

- с соответствующими реквизитами (конструкция право моделирования);

- удостоверяющий денежное и иное вещное право (конструкция право установления и право подчинения), определяет взаимоотношения (правоотношения) между лицом, его разместившим (выдавшим), и собственником и предусматривает выполнение обязательств согласно условиям его размещения (конструкция право осуществления), а также возможность передачи прав, вытекающих из этого документа, другим лицам (конструкция правопередачи).

Тот факт, что имущественные отношения подчиняются нормативному регулированию, а не нивелирует значение договоров, односторонних сделок и ценных бумаг как их ненормативных регуляторов. В смысле формы-носителя правовой информации и закрепления фактов в документарной форме, они имеют значительное сходство. Как конструкции право установления для них нормативно определена их форма (устная, письменная для договоров и односторонних сделок и только письменная и электронная (бездокументарная) для ценных бумаг). Нормативно определенный правовой режим ценных бумаг как объектов гражданских прав дополнительно (по сравнению с договорами и односторонними сделками) позволяет рассматривать их как конструкцию правопередачи (ст. 143 ГК) и право осуществления (ст. 144 ГК). Кроме этого, нормы главы 7 ГПК определяют ценные бумаг как конструкцию право восстановления, ведь определенная ее положениями процедура восстановления ценных бумаг на предъявителя и векселя рассчитана на возобновление возможности осуществления удостоверенных ими имущественных прав.[10]

2. Разновидности ценных бумаг и особенности их оборота

2.1. Основные виды ценных бумаг

Облигация - это ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если иное не предусмотрено условиями выпуска). Действующее законодательство предусматривает возможность выпуска и обращения облигаций внутренних государственных и местных займов и предприятий. Облигации обоих видов распространяются среди юридических и физических лиц на добровольных началах. А.А. Фролова напоминает, что облигации могут выпускаться именными и на предъявителя, процентными и беспроцентными (целевыми), подлежащими свободном обращении, и с ограниченным кругом обращения.[11]

Казначейским обязательствам государства признаются ценные бумаги на предъявителя, которые размещаются исключительно на добровольных началах среди населения, удостоверяют внесение их владельцами денежных средств в бюджет и дают право на получение финансового дохода. В РФ могут выпускаться долгосрочные (от 5 до 10 лет), среднесрочные (от 1 до 5 лет) и краткосрочные (до 1 года) казначейские обязательства. Решение о выпуске казначейских обязательств принимается Министерством финансов. Средства, полученные от выпуска казначейских обязательств, расходуются на покрытие текущих расходов государственного бюджета.

Сберегательный сертификат - это письменное свидетельство банка о депонировании денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока депозита и процентов по нему. Сберегательные сертификаты выпускаются срочные (под определенный договорной процент на определенный срок) или до востребования, именные и на предъявителя. Именные сертификаты не подлежат свободному обращению.

Вексель - это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить после наступления срока определенную сумму денег владельцу векселя (векселедержателю). В РФ могут выпускаться два вида векселей: простой и переводной. Простым является вексель, по которому векселедатель берет безусловное обязательство уплатить в определенный срок указанную в нем денежную сумму уполномоченному по векселю лицу (векселедержателю). Переводному векселю (траттой) признается вексель, по которому обязательство уплаты указанной в нем суммы возлагается на третье лицо (трассата), которой векселедатель (трассант) дает простое и ничем не обусловленное предложение уплатить соответствующую сумму векселедержателю (ремитенту). Согласно действующему законодательству РФ участниками вексельного обращения могут быть государство в лице соответствующих государственных органов, банковские учреждения, юридические и физические лица.[12]

Правовое регулирование отношений, связанных с использованием чеков (расчетных чеков), в РФ осуществляется в соответствии с положениями параграфа 1 главы 46 ГК, законодательства о ценных бумагах и банковских правил. В соответствии с положениями ст. 877 ГК расчетный чек - это документ, содержащий ничем не обусловленное письменное распоряжение владельца счета (чекодателя) банку перевести указанную в расчетном чеке денежную сумму получателю (чекодержателю). Чекодателем является юридическое или физическое лицо, осуществляющее перечисления средств на счет чекодержателя посредством оформления расчетного чека.

Таким образом, активную чековую правоспособность имеют как юридические, так и физические лица. Чекодержателем является лицо, в пользу которого осуществляется перерасчет денежных средств по расчетному чеку.

Плательщиком по расчетному чеку является банк, в котором чекодатель имеет денежные средства на счете, которыми он может распоряжаться. На практике банк заключает с чекодателем чековый договор и в соответствии с его условиями выдает ему чековую книжку, в которой брошюруются 10, 20 или 25 банковских чеков. Без выдачи чековой книжки банк может выдать на имя чекодателя (физического лица) один или несколько расчетных чеков на сумму, не превышающую остаток средств на счете чекодателя, или на сумму, внесенную наличными. Такие расчетные чеки используются физическими лицами при осуществлении разовых операций и изготавливаются в виде отдельных бланков.

По данным Н.А. Звягинцевой третью группу определенных ст. 143 ГК документов составляют производные ценные бумаги. Производными признаются специфические фондовые инструменты, которые называются "деривативы". К ним в соответствии с Правилами выпуска и обращения, фондовых деривативов, утвержденных решением Государственной комиссии по ценным бумагам и фондовому рынку от 24 июня 1997 № 13 относятся опционы, фьючерсы и варранты.[13]

Есть стандартный документ, заключенный как стандартизированный контракт, который закрепляет право (но не обязательство) его владельца на:

- приобретение от эмитента опциона (опцион на покупку);

- продажу эмитенту (опцион на продажу) в срок, определенный в нем, указанного в нем количества базового актива (ценных бумаг, товаров или денежных средств) по зафиксированной при его заключении цене.

Фьючерсом (фьючерсным контрактом) признается стандартный документ, заключенный как стандартизированный контракт, который удостоверяет обязательство продать, или приобрести соответствующее количество базового актива в определенное время в будущем с фиксацией цены базового актива при заключении контракта. Такими базовыми активами, как правило, могут быть другие ценные бумаги (чаще всего акции).

Выпуск опционов и фьючерсов в соответствии с п. 4 упомянутых Правил осуществляется как в бумажной (документарной), так и в безбумажной (бездокументарной) форме.

Варрант является разновидность опциона на покупку, который выпускается эмитентом вместе с собственными привилегированными акциями или облигациями и предоставляет его владельцу право на приобретение простых акций данного эмитента в течение определенного периода по определенной цене.[14]

Четвертая группа документов, рассматриваемых представлена товарораспорядительными ценными бумагами. Примером товарораспорядительных ценных бумаг в РФ коносамент. Коносамент является товарораспорядительным документом, поскольку лицо, являющееся законным держателем этой ценной бумаги, вправе распоряжаться и товарами, которые в нем указаны. Правовой режим коносамента определяется в нашей стране перечнем статей ГК РФ:

- к ним относят 143 и 785. В соответствии со ст. 785 после принятия груза, капитан или агент перевозчика обязаны выдать отправителю коносамент, который является доказательством принятия перевозчиком груза, указанного в нем. По словарю, коносамент определяется как документ, содержащий условия договора морской перевозки груза, удостоверяющий факт заключения договора и служит доказательством приема груза перевозчиком. В коносаменте указываются его основные реквизиты, предусмотренные ст. 142 ГК. При перевозке грузов в заграничном сообщении в коносамент могут быть внесены по соглашению сторон и не предусмотрены указанной нормой иные условия и оговорки.

Перевозчик обязан выдать отправителю по его желанию несколько экземпляров коносамента тождественного содержания, причем в каждом из них должна указываться количество составленных экземпляров коносамента. После выдачи груза по одному из экземпляров коносамента остальные экземпляров теряет силу. Коносаменты могут быть именными, ордерными и на предъявителя. Именной коносамент может передаваться по именным передаточным надписям или в иной форме с соблюдением правил, установленных для передачи долгового требования. Ордерный коносамент может передаваться по именным или бланковым передаточным надписям. Коносамент на предъявителя может передаваться путем простого вручения.

Удобство коносамента заключается в том, что пока товары перевозятся морем, через передачу прав на коносамент становится возможным неоднократно передать право собственности на товары, в нем указаны.

Таким образом, получить товары, перевозимые морем, в порту назначения сможет последний законный держатель коносамента или его представитель при условии соответствующего подтверждения его полномочий.

Перечень групп ценных бумаг, определенный ст. 143 ГК, не является исчерпывающим. В указанной статье отмечается, что законом могут определяться и другие группы ценных бумаг. В частности, в качестве одной из таких отдельных групп действующее законодательство России определяет приватизационные бумаги. Их появление было обусловлено принятием Государственной Думой РФ пакета законов, регламентирующих приватизацию государственного имущества.[15]

на данный момент вероятность принятия дополнения с учетом потребности в приватизации только возрастает.

2.2. Оборот отдельных видов ценных бумаг

Статья 146 ГК РФ (в ред. 2014 года) содержит классическое правило об одновременности перехода прав на бумагу и прав, удостоверяемых ценной бумагой: с переходом права на документарную ценную бумагу переходят все удостоверенные ею права в совокупности. Почти век назад М.Б. Смоленский отмечал, что "право на бумагу и права из бумаги формально имеют одну и ту же судьбу". Права, удостоверенные предъявительской ценной бумагой, передаются приобретателю путем вручения ему ценной бумаги лицом, совершившим ее отчуждение. Права, удостоверенные ордерной ценной бумагой, передаются приобретателю путем совершения на ней передаточной надписи - индоссамента. ГК РФ и ГК РФ (в ред. 2014 года) не содержат развернутых положений о передаче ценных бумаг посредством индоссамента, однако такие нормы содержатся в вексельном законодательстве, в частности в Положении о переводном и простом векселе 1937 года.[16]

Воспроизведение таких правил в ГК РФ вряд ли было бы целесообразным и однозначно сделало бы главу 7 громоздкой, поэтому законодатель распространил действие вексельного законодательства, касающегося индоссамента, на иные ордерные бумаги и указал, что, "если иное не предусмотрено настоящим Кодексом или законом, к передаче ордерных ценных бумаг применяются установленные законом о переводном и простом векселе правила о передаче векселя" ((п. 3 ст. 146 ГК РФ (в ред. 2014 года)). Права, удостоверенные именной документарной ценной бумагой, передаются приобретателю путем вручения ему ценной бумаги лицом, совершающим ее отчуждение, с совершением на ней именной передаточной надписи или в иной форме в соответствии с правилами, установленными для уступки требования (цессии).

До принятия последних изменений существовала проблема реализации прав лиц, формально не легитимированных, - наследников и лиц, приобретших ценные бумаги в результате их продажи с публичных торгов судебным приставом-исполнителем либо арбитражным управляющим в процедуре банкротства. Такой пробел в законодательстве восполнялся судебной практикой. В настоящее время эта проблема решена: в п. 8 ст. 146 ГК РФ (в ред. 2014 года) указывается, что переход прав на ордерные или именные ценные бумаги подтверждается:

1) "при наследовании - отметкой нотариуса на самой ценной бумаге, которая имеет силу индоссамента или передаточной надписи предшествующего правообладателя;

2) при реализации таких ценных бумаг в случае обращения на них взыскания - отметкой лица, уполномоченного на реализацию имущества владельца таких ценных бумаг;

3) в иных случаях - на основании решения суда отметкой лица, осуществляющего исполнение судебного решения".[17]

Важной новеллой является правило о том, что при учете прав на именную документарную ценную бумагу права переходят к лицу, указанному в ценной бумаге, в момент внесения в учетные записи отметки о переходе права. Ранее такое правило содержалось в Федеральном законе от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг" (далее - Закон о рынке ценных бумаг) и применялось только к эмиссионным ценным бумагам. Теперь правила, относящиеся к трансферту, получили законодательное закрепление на уровне Гражданского кодекса.

Истребование документарных ценных бумаг, которые признаются вещами, из чужого незаконного владения осуществляется на основании вещно-правового способа защиты - виндикационного иска. Однако Н.М. Голованов акцентирует внимание на том, что ценные бумаги, хотя и перечислены в ст. 128 ГК РФ в качестве вещей, обладают многочисленными особенностями, поэтому их виндикация также весьма специфична. Правом на истребование ценных бумаг обладает лицо, которое на момент их выбытия из владения являлось их законным владельцем. Не могут быть истребованы от добросовестного приобретателя предъявительские ценные бумаги независимо от того, какое право они удостоверяют, а также ордерные и именные ценные бумаги, удостоверяющие денежное требование.

Правообладатель ценной бумаги, утративший ее в результате неправомерных действий, вправе потребовать от лица, которое приобрело ее у третьего лица, независимо от того, является ли такое третье лицо добросовестным или недобросовестным приобретателем либо признается законным владельцем, возврата ценной бумаги или возмещения ее рыночной стоимости, если указанный приобретатель, от которого истребуется ценная бумага, своими обманными или другими незаконными действиями способствовал утрате прав законного владельца на ценную бумагу либо в качестве предшествующего владельца знал или должен был знать о наличии прав иных лиц на ценную бумагу.[18]

Несомненно, сложнейшей проблемой теории ценных бумаг является вопрос о юридической природе бездокументарных ценных бумаг, которые не имеют материальной формы документа. В Концепции развития гражданского законодательства был заложен здравый прагматичный подход, в соответствии с которым было признано нецелесообразным исключать такого рода права из круга ценных бумаг и рассматривать их как объекты иного рода и предложено сохранить в качестве родового понятия "ценные бумаги", имея в виду, что оно должно охватывать как классические ценные бумаги, так и права, зафиксированные посредством записей по счетам.

Законодатель воспринял эти предложения, и действующее законодательство рассматривает бездокументарные ценные бумаги как вид ценных бумаг, указывая, что, если иное не установлено настоящим Кодексом, законом или не вытекает из особенностей фиксации прав на бездокументарные ценные бумаги, к таким ценным бумагам применяются правила об именных документарных ценных бумагах, правообладатель которых определяется в соответствии с учетными записями (п. 6 ст. 143 ГК РФ (в ред. 2014 года)). Возможно, с точки зрения А.А. Потапенко такой подход и неидеален, однако он позволяет регулировать отношения, связанные с бездокументарными ценными бумагами, не ломая складывавшихся десятилетиями отношений.

Обязанным лицом по бездокументарной ценной бумаге является, прежде всего лицо, выпустившее ценную бумагу, а также лица, которые предоставили обеспечение соответствующего обязательства, что характерно для облигаций с обеспечением. Лица, ответственные за исполнение по бездокументарной ценной бумаге, должны быть указаны в решении о выпуске или в ином предусмотренном законом акте лица, выпустившего ценную бумагу.

Управомоченным по ценной бумаге лицом признается лицо, указанное в учетных записях в качестве правообладателя. Учет прав на бездокументарные ценные бумаги осуществляется путем внесения записей по счетам лицом, действующим по поручению лица, обязанного по ценной бумаге, либо лицом, действующим на основании договора с правообладателем или с иным лицом, которое в соответствии с законом осуществляет права по ценной бумаге. В настоящее время в качестве таких лиц выступают реестродержатели и депозитарии.[19]

Деятельность по ведению записей по учету прав является лицензируемой. До 1 октября 2014 г. акционерные общества, которые в настоящее время ведут реестры своих акционеров, должны передать ведение реестров лицу, имеющему предусмотренную законом лицензию. Все сделки, связанные с распоряжением бездокументарными ценными бумагами, в том числе передача, залог, обременение другими способами, а также ограничения распоряжения ими могут осуществляться только при обращении к лицу, осуществляющему учет прав для внесения соответствующих записей. Именно с момента внесения таким лицом соответствующей записи по счету приобретателя к последнему переходят права по бездокументарной ценной бумаге. Поскольку бездокументарные ценные бумаги не имеют овеществленной формы, то реестры владельцев ценных бумаг, по существу, являются единственными документами, подтверждающими принадлежность тому или иному лицу определенного количества ценных бумаг, вследствие чего очень важно обеспечить сохранность и надлежащее ведение таких реестров.[20]

Законом о рынке ценных бумаг деятельность по ведению реестра владельцев ценных бумаг относится к профессиональной деятельности на рынке ценных бумаг, которой могут заниматься только юридические лица на основании лицензии, и регламентируются жесткие правила осуществления такой деятельности. ГК РФ (в ред. 2014 года) устанавливает солидарную ответственность перед правообладателем лиц, выпустивших ценные бумаги, и лиц, осуществляющих по его поручению учет прав на такие ценные бумаги, за причиненные убытки. При утрате учетных записей на бездокументарные ценные бумаги, т.е. реестра владельцев ценных бумаг, регистратор должен незамедлительно опубликовать информацию об этом в средствах массовой информации и обратиться в суд с заявлением о восстановлении данных учета в порядке, установленном процессуальным законодательством. Восстановление данных учета осуществляется в судебном порядке, и на основании решения суда вносятся данные учета прав. Передача именных бездокументарных ценных бумаг осуществляется посредством трансферта, который наконец-то получил законодательное закрепление на уровне ГК РФ (в ред. 2014 года). Статья 149.2 ГК РФ (в ред. 2014 года) содержит правило, в соответствии с которым передача прав на бездокументарные ценные бумаги приобретателю осуществляется посредством списания бездокументарных ценных бумаг со счета лица, совершившего их отчуждение, и зачисления их на счет приобретателя на основании распоряжения лица, совершившего их отчуждение.

Еще М.М. Агарков в классическом труде "Учение о ценных бумагах" доказал, что моментом перехода права собственности считается не момент соглашения между отчуждателем и приобретателем, а момент совершения трансферта: "трансферт является актом, необходимым не только для легитимации приобретателя в отношении обязанного лица, но и для перехода права собственности на бумагу".

Таким образом, передача бездокументарных ценных бумаг осуществляется посредством трансферта на основании заявления отчуждателя. Заявление о списании ценных бумаг со счета лица, совершившего их отчуждение, и, соответственно, о зачислении на счет приобретателя по общему правилу может быть сделано только отчуждателем, поскольку "до момента возникновения права собственности на бумагу, а соответственно, и права из бумаги приобретатель не может заявлять каких-либо требований обязанному по бумаге лицу". Законом или договором правообладателя с лицом, осуществляющим учет прав, может быть предусмотрена возможность списания ценных бумаг со счета лица, совершившего отчуждение, без предоставления его распоряжения. Такие ситуации возможны в случае приобретения именной ценной бумаги в порядке универсального правопреемства, например при наследовании, а также на основании решения суда.[21]

Заключение

Анализ основных положений, а также содержания большинства доступных научных публикаций показывает, что ценные бумаги до сих пор в основном рассматривались лишь как объекты гражданских прав и правоотношений, иначе говоря, чрезвычайно слабо затрагивалась проблема ценных бумаг через предпринимательский фактор.

Каждая категория объектов гражданских прав подчинена правовому режиму, что определяет особенности их объективации (внешнего выражения). Кстати, а именно к ним ценные бумаги отнесены положениями ст. 128 ГК, имеют материально-пространственную объективацию. Собственно имущественные права как отдельная категория объектов гражданских прав и имущественные права, удостоверенные ценными бумагами, могут иметь только правовую форму их объективации (юридического выражения). Специфика юридической технологии их установки определена механизмом регулирования имущественных отношений и сводится к следующему.

В целом, несмотря на высказанные замечания, следует отметить, что новая редакция ст. 128 - 130 и главы 7 Гражданского кодекса РФ устраняет многие противоречия и пробелы старого ГК РФ в отношении ценных бумаг, означает значительный шаг в совершенствовании регулирования ценных бумаг и отражает новый этап развития российского рынка ценных бумаг (который, к сожалению, пока не достиг зрелости, сравнимой с более "старыми" иностранными финансовыми рынками).

Общая идеология регулирования как документарных, так и бездокументарных ценных бумаг в Гражданском кодексе во многом приведена в соответствие с Концепцией развития гражданского законодательства Российской Федерации, произведена "ревизия" норм о ценных бумагах, в Кодексе появилась Общая часть, посвященная ценным бумагам. Бездокументарные бумаги получили отдельное регулирование, они перестали быть фикцией, лишь специальным способом фиксации прав, как это было в старой редакции ГК РФ, появились специальные нормы, учитывающие специфику их оборота. По сути, можно говорить о "мини-кодификации" норм гражданского законодательства о ценных бумагах.

Однако некоторые вопросы не получили целостного и законченного раскрытия и регулирования, как, например, понятие "иных прав", удостоверяемых ценными бумагами, что особенно актуально в отношении документарных ценных бумаг. Сохраняются некоторая незаконченность, отсутствие сквозного единообразного специального регулирования бездокументарных ценных бумаг. Хотя бездокументарные ценные бумаги получили отдельное место среди объектов гражданских прав посредством категории "иное имущество", вряд ли можно говорить, что данная категория полностью отвечает долговременным потребностям их гражданского оборота.

По-видимому, невозможность для бездокументарных ценных бумаг найти более адекватное место среди объектов гражданских прав и отсутствие регулирования некоторых других вопросов оборота ценных бумаг связаны с недостаточной зрелостью рынка ценных бумаг в целом, незрелостью соответствующих ему правоотношений, как следствие - с неразвитостью российской теории ценных бумаг и современного гражданского права, особенно в контексте новейших тенденций "дематериализации", "обездвижения", "безбумажного оборота" ценных бумаг и проч.

Список использованных источников:

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. // Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2016 г. N 42-ФЗ // Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2016 г. № 216-ФЗ // Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Постановление Правительства Российской Федерации от 30 июня 2004 г. N 317 «Об утверждении Положения о Федеральной службе по финансовым рынкам» // Российская газета, № 3519, 06.07.2004

- Приказ Федеральной службы по финансовым рынкам (ФСФР России) от 30 июля 2013 г. N 13-62/пз-н "О Порядке допуска ценных бумаг к организованным торгам" // Российская газета, № 6185, 19.09.2013

Научная литература.

- Андреев, В.К. Предпринимательское законодательство России / В.К. Андреев. – М.: Статут, 2010. – 412 с.

- Голованов, Н.М. Гражданское право. Общая часть / Н.М. Голованов. – СПб.: Питер, 2014. – 490 с.

- Долинская, В.В. Предпринимательское право / В.В. Долинская. – М.: Форум, 2014. – 386 с.

- Зальберштейн, А.А. Предпринимательское право / А.А. Зильберштейн. – М.: РГ-Пресс, 2011. – 330 с.

- Звягинцева, Н.А. Типология ценных бумаг и проблемы их сегментного регулирования // Вестник Иркутского государственного технического университета. – 2015. - № 2 (97). – с. 253-262

- Колобова, С.В. Предпринимательское право / С.В. Колобова. – М.: МГСУ, 2012. – 328 с.

- Потапенко, А.А. Предпринимательское право / А.А. Потапенко. – М.: Проспект, 2015. – 350 с.

- Смоленский, М.Б. Гражданское право. Общая часть / М.Б. Смоленский. – М.: Феникс, 2010. – 458 с.

- Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2014. – 429 с.

- Фролова, А.А. Ценные бумаги как объект регулирования и вопросы доверительного управления // Хозяйство и право. – 2012. - № 10. – с. 88-95

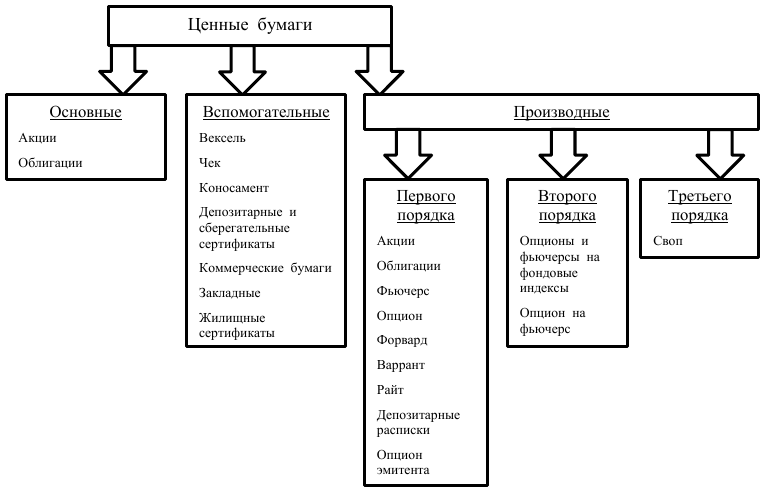

Приложение 1

Рис. 1. Типовая классификация ценных бумаг

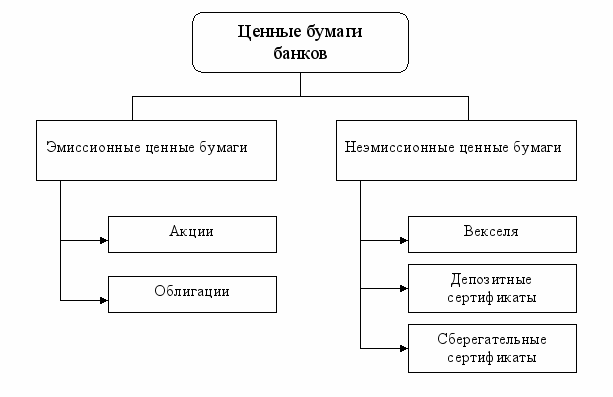

Приложение 2

Рис. 2. Эмиссионный и не эмиссионный характер ЦБ

-

Зальберштейн, А.А. Предпринимательское право / А.А. Зальберштейн. – М.: РГ-Пресс, 2011. – с. 107 ↑

-

Долинская, В.В. Предпринимательское право / В.В. Долинская. – М.: Форум, 2014. – с. 75 ↑

-

Долинская, В.В. Предпринимательское право / В.В. Долинская. – М.: Форум, 2014. – с. 76 ↑

-

Колобова, С.В. Предпринимательское право / С.В. Колобова. – М.: МГСУ, 2012. – с. 79 ↑

-

Колобова, С.В. Предпринимательское право / С.В. Колобова. – М.: МГСУ, 2012. – с. 80 ↑

-

Голованов, Н.М. Гражданское право. Общая часть / Н.М. Голованов. – СПб.: Питер, 2014. – с. 179 ↑

-

Голованов, Н.М. Гражданское право. Общая часть / Н.М. Голованов. – СПб.: Питер, 2014. – с. 179 ↑

-

Зальберштейн, А.А. Предпринимательское право / А.А. Зальберштейн. – М.: РГ-Пресс, 2011. – с. 76 ↑

-

Потапенко, А.А. Предпринимательское право / А.А. Потапенко. – М.: Проспект, 2015. – с. 103 ↑

-

Смоленский, М.Б. Гражданское право. Общая часть / М.Б. Смоленский. – М.: Феникс, 2010. – с. 225 ↑

-

Фролова, А.А. Ценные бумаги как объект регулирования и вопросы доверительного управления // Хозяйство и право. – 2012. - № 10. – с. 89 ↑

-

Фролова, А.А. Ценные бумаги как объект регулирования и вопросы доверительного управления // Хозяйство и право. – 2012. - № 10. – с. 90 ↑

-

Звягинцева, Н.А. Типология ценных бумаг и проблемы их сегментного регулирования // Вестник Иркутского государственного технического университета. – 2015. - № 2 (97). – с. 255 ↑

-

Потапенко, А.А. Предпринимательское право / А.А. Потапенко. – М.: Проспект, 2015. – с. 105 ↑

-

Звягинцева, Н.А. Типология ценных бумаг и проблемы их сегментного регулирования // Вестник Иркутского государственного технического университета. – 2015. - № 2 (97). – с. 257 ↑

-

Смоленский, М.Б. Гражданское право. Общая часть / М.Б. Смоленский. – М.: Феникс, 2010. – с. 230 ↑

-

Колобова, С.В. Предпринимательское право / С.В. Колобова. – М.: МГСУ, 2012. – с. 83 ↑

-

Голованов, Н.М. Гражданское право. Общая часть / Н.М. Голованов. – СПб.: Питер, 2014. – с. 192 ↑

-

Потапенко, А.А. Предпринимательское право / А.А. Потапенко. – М.: Проспект, 2015. – с. 109 ↑

-

Потапенко, А.А. Предпринимательское право / А.А. Потапенко. – М.: Проспект, 2015. – с. 110 ↑

-

Андреев, В.К. Предпринимательское законодательство России / В.К. Андреев. – М.: Статут, 2010. – с. 119 ↑

- Аудиторская деятельность как вид предпринимательства: общая характеристика. Основные особенности аудиторской деятельности в Российской Федерации

- Предмет, метод и принципы предпринимательского права

- Понятие, признаки и правовое регулирование несостоятельности (Правовая природа банкротства)

- Правовое регулирование рынка банковских услуг общая характеристика

- Понятие предпринимательского договора (Общая характеристика предпринимательских договоров по законодательству РФ)

- Виды профессиональной деятельности на рынке ценных бумаг (Теория и основы деятельности субъектов)

- Процедуры несостоятельности (банкротства) (Мировая практика применения процедуры банкротства физических лиц)

- Профессиональная деятельность на рынке ценных бумаг

- Система источников предпринимательского права (Теория концепции источников предпринимательского права)

- Правовое регулирование приватизации государственных и муниципальных предприятий (Общая характеристика)

- Предмет предпринимательского права: общие и частные положения

- Лицензирование отдельных видов предпринимательской деятельности (Правовое регулирование и особенности)