«Проектирование реализации операций бизнес-процесса «Продажи»

Содержание:

ВВЕДЕНИЕ

Целью курсовой стала разработка и планирование автоматизированного рабочего места клерков отделов компании по управлению и учетом товарных запасов ,операций приобретения и реализации. Предполагаемая ИС ориентирована в увеличение рентабельности и быстроты вращения приложенного денежных средств. Она учитывает в период развития товарных резервов-контроль степени товарных резервов и объяснения рационального размера заявок , в период осуществлении товарных резервов –перемена размеров и факторов формирования товарных резервов.

Таким способом , разрабатывая ИС повысит результативность деятельность и приблизит процедуру обрабатывания информации, даст требуемые данные , составит требующий документ .

Информационная концепция – данное взаимозависимая комплекс денег, методов и персонала, применяемых с целью сохранения, обрабатывания и выдачи данных в заинтересованностях достижениях установленной миссии.

Автоматизированное рабочая роль (АРМ) –программно-технический совокупности , рассчитанный с целью автоматизации работы конкретного типа. АРМ связывает программно-аппаратные ресурсы , обеспечивающие связь человека с компьютером ,дает вероятность вводах данных, и ее заключение.

Принципы формирования различных АРМ обязаны являться едиными: Системность. АРМ связывает программно-аппаратные ресурсы, обеспечивающие связь человека с компьютером , дает вероятность ввода данных , и ее заключения.

Принципы формирования различных АРМ обязаны являться единичными : Системность. АРМ смотрятся равно как концепции, состав каковых определяется функциональным направление. Гибкость. Концепция приспособлена к допустимым перестройкам ,вследствие модульности возведение всех подсистем и типизаций и их компонентов.

Устойчивость. Система АРМ должна осуществлять главные функции вне зависимости с влиянием в ее внутренних и наружных возмущающий факторов .Эффективность. АРМ необходимо расценивать как совокупный коэффициент степени осуществлении повергнутых больше основ, приуроченного к расходам формирования и использование концепции.

Задачами курсовой деятельности считаются;

Обследование модификации предпринимательство-хода

«Реализации»;

Определение главной документации;

Проведение декомпозиции бизнес-хода и формирование требуемых методик;

Описание начальной и результатных данных и ее надзор;

Описание программного провианта.

1.Проектирование реализации операций бизнес-процесса «Продажи»

1.1 Описание бизнес-процесса «Продажи»

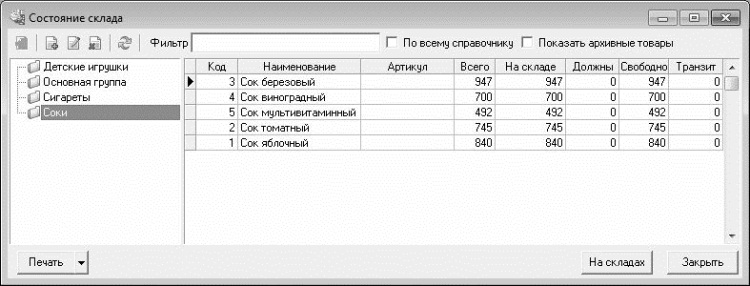

1. Директор компании определяет согласно любой позиции товарной номенклатуры нормативные степени складских резервов. Руководитель отделения продаж приобретает информацию о присутствие товарных запасов

2. Согласно сведениям о присутствие товарных запасов создаются прайс-листы компании с отмеченными в них номенклатурой, числом и тарифами. Согласно сведениям прайс-листа потребитель способен изучить продукт и его стоимость;

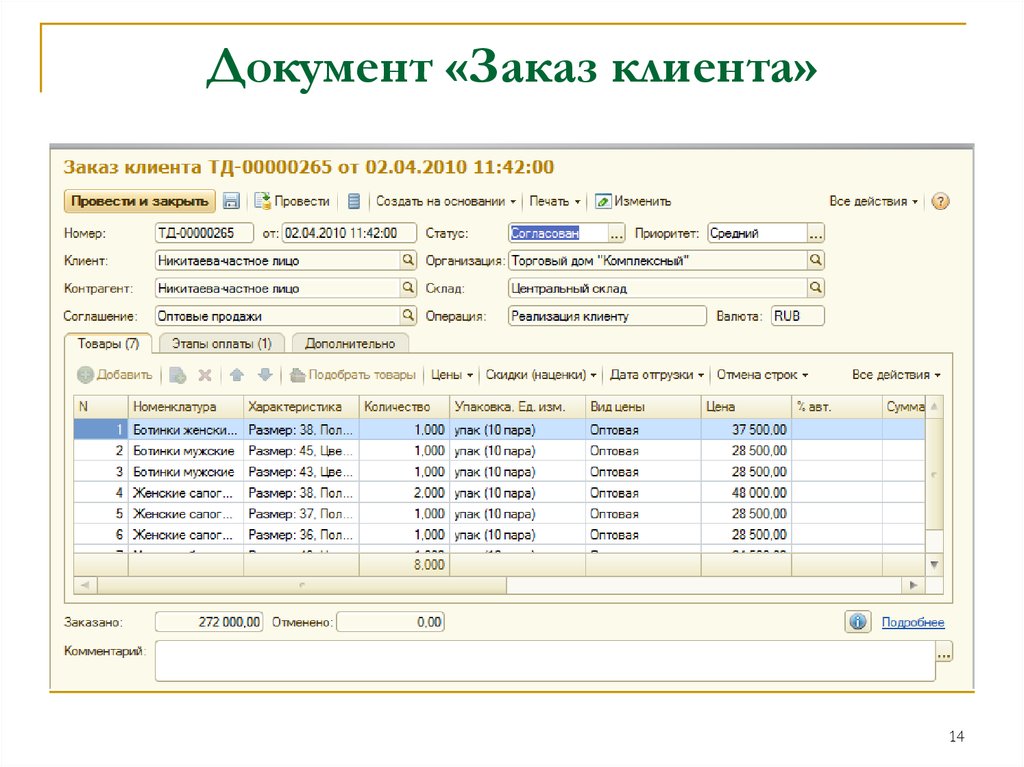

3. Потребитель, установив решение о приобретении у компании требуемых продуктов, оформляет у клерка отделения продаж спецзаказ;

4. Руководитель отделения продаж фиксирует спецзаказ, закрепляя дату способа заказа;

5. Руководитель отделения продаж в основе заказа выставляет результат- фактуру ,потребитель оплачивает ее посредством перечисления средств в расчетный результат компании;

6. Руководитель отделения продаж, проверив факт оплаты счета-фактуры, выписывает ему расходные накладные на получение товаров с товарного склада фирмы;

7.Потребитель отправляется в товарный склад , где приобретает продукты у кладовщиков

8. Уже после выдачи продуктов покупателю единственный образец растрачиваемой накладной остается у клиента, а 2-ой сдается в бухгалтерию

9.Руководитель товарной базы в завершении любого дня совершает подсчет продуктов и составляет доклад о существующем товаре ;

10.В случае если запасы далее установленного уровня, в таком случае руководитель товарной базы подготавливает заявку в отделение поставок в пополнение запасов .

11. Клерки отдела поставок оформляют заказ на поставку товаров у поставщиков;

12. Установив к выполнению спецзаказа , поставщик выписывает фирме счет-фактуру и передает его фирме для оплаты поставки. Клерки отдела поставок, получив счет-фактуру поставщика, передают её в бухгалтерию, где производят оплату последнего путем перечисления средств на расчетные счета поставщиков;

13.Уже после оплаты, руководитель отдела поставок выставляет экспедитору документ :

14. Перевозчик ездит и забирает продукт у поставщиков, затем приезжает в компанию предоставленными продуктами ;

15. Руководитель отделения поставок выписывает приходные накладные для сдачи экспедитором товаров на Товарный склад своей фирмы;

16. Кладовщики товарного склада по приходным накладным принимают у экспедитора товары, затем делают в накладных заметки о количестве фактически принятых товаров. Один экземпляр каждой приходной накладной передается в отдел поставок, другой – в бухгалтерию;

17. Бухгалтерия, руководствуясь приобретенными бумагами , сопоставляет данные о цены выпущенных и установленных продуктов с величиной денег, упомянутыми покупателями и поставщиками ,проводит сводку и подсчет денег в вычисленном счете компании.

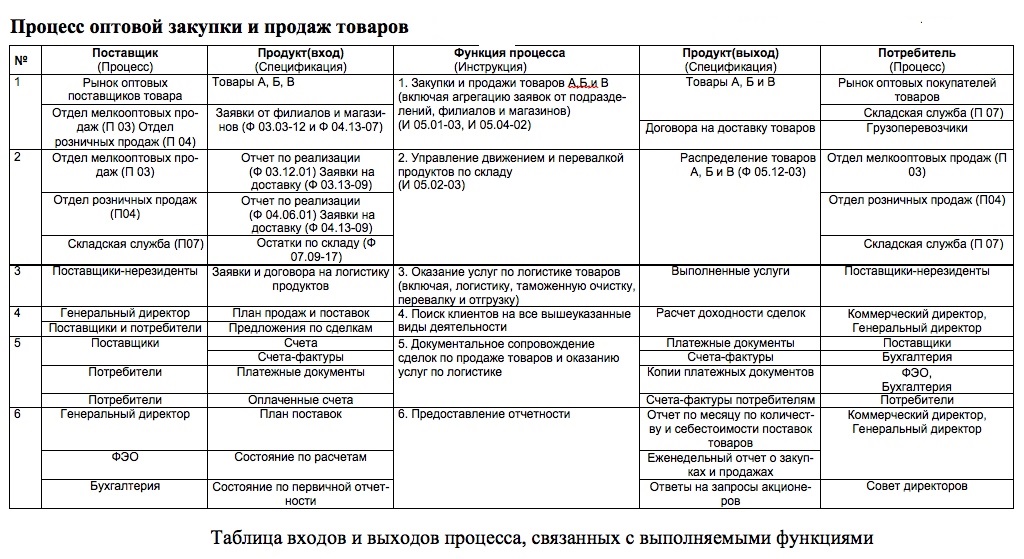

1.2 Таблица операций бизнес-процесса «Продажи»

Бизнес-процесс "Продажи" Общее описание бизнес-процесса

Менеджер отделения продаж каждый день приобретает с спецзаказ в определенную сортиментную штуку медикаментов .В Заказе сортиментных единиц потребитель показывает желанную отсрочку платежа.

При получение заказа руководитель отделения продаж согласно справочнику лицензий проводит проверку согласно грани потребности присутствие у покупателя функционирующей лицензии в возможность осуществлении медикаментов .Присутствие нехватке лицензии реализации медикаментов покупателю никак не выполняется.

Менеджер отделения продаж каждый день проводит проверку присутствие требуемого числа заповеданных медикаментов в базе.

Если медикаментов мало с целью исполнения заказа , в таком случае руководитель отделения продаж размещает спецзаказ в реестре "недовольный спрос" .Далее руководитель каждый день проводит проверку вероятность исполнения Заказа, расположенного в госреестр "недовольный спрос".

При присутствии у покупателя нужной лицензии и довольном числе продукта в базе в участке продаж в основе заказа и соглашения руководитель отделения продаж создает Заявку в сортименте единицы. Заказы создаются каждый день.

Ежедневно в основе заказы руководитель отделения продаж реализовывает бронирования продукта.

Менеджер отделения продаж ежедневно осуществляет контроль кредитовый лимит и дебиторскую долг возможных потребителей.

Если кредитовый лимит и дебиторская задолженность не превосходят возможных смыслов ,в таком случае менеджер отделения продаж предоставляет заявку в хранилище в учетно-оперативных отделениях. При превышении кредитного лимита или наличии просроченной задолженности

больше возможного количества дней руководитель отделения продаж заявку в Учетно-операционном отделение не представляют, процедуры продаж приостанавливается, исполняется диалог с покупателем. Менеджер учетно-операторного отделения , приобретя заявку, каждый день совершает выборку сортиментных единиц.

Менеджер учетно-операторного отделения каждый день создает паковочные листы с целью инвестиции их в любой ящичек.

Менеджером учетно- операторного отделения каждый день упаковочные

Листы с целью инвестиции их в любой ящичек.

Менеджером учетно-операторного отделения каждый день создает с целью покупателя следующие документы :результат ,растрачиваемая фактура ,результат –своеобразия.

При подлинной отгрузке продукта с базы исполняется его отчисление.

Отчисление медикаментов исполняется согласно растрачиваемой нашивочный и сопутствуется формированием проводку Д62-к41

https://clck.ru/EC9gs

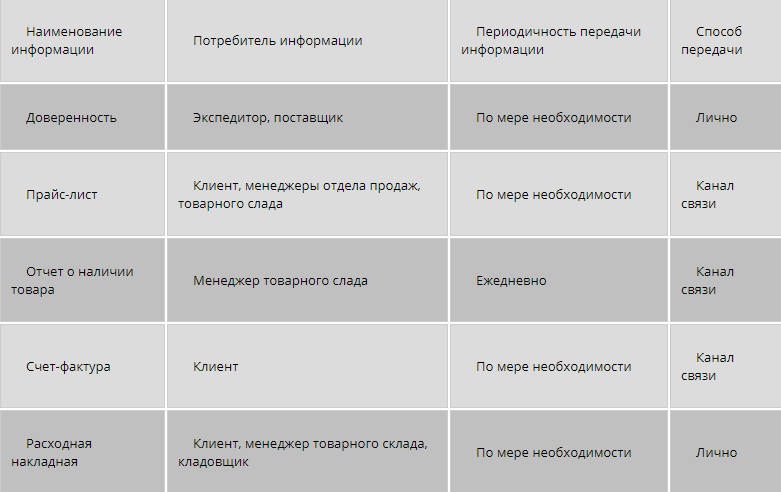

1.3 Таблица документов бизнес-процесса «Продажи»

1.4 Создание модели ИС

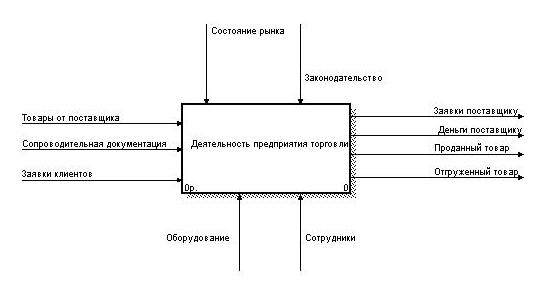

1.4.1 Модель IDEF0 бизнес-процесса «Продажи»

Рис.1. Контекстная диаграмма

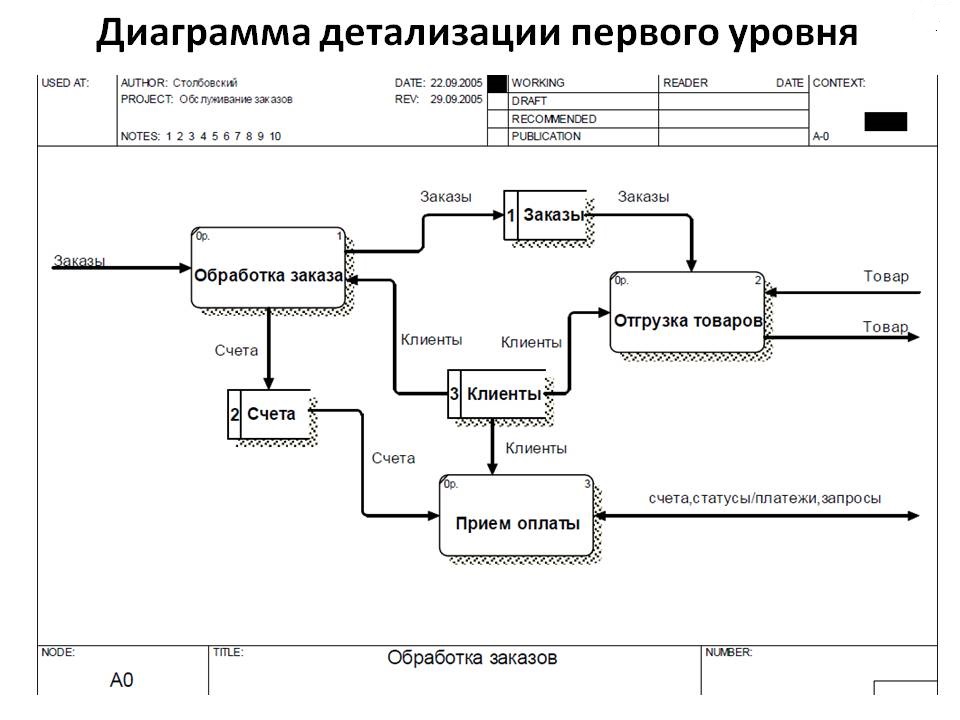

Рис.2. Первый уровень детализации контекстной диаграммы

Рис. 3. Второй уровень детализации диаграммы

1.4.2 Диаграмма модели IDEF3 бизнес-процесса «Продажи»

Рис. 6. Третий уровень детализации диаграммы

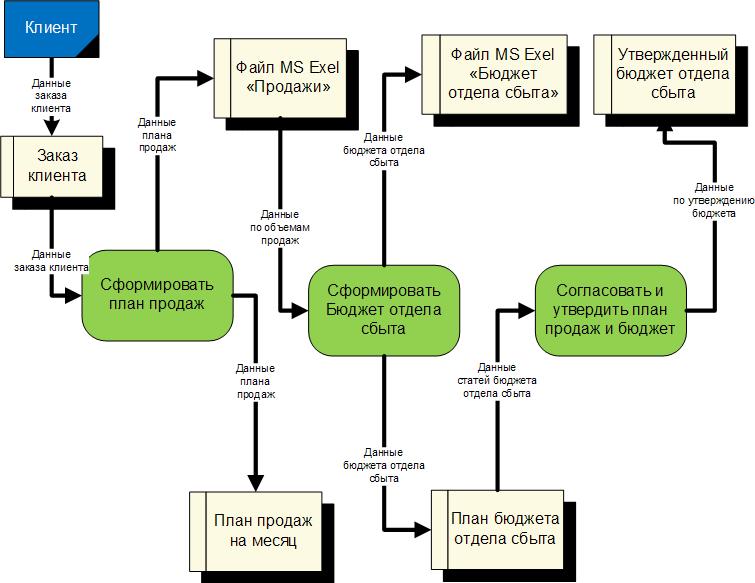

1.4.3 Диаграмма модели DFD бизнес-процесса «Продажи»

Рис. 7. Третий уровень детализации диаграммы

2. Постановка задачи по проектированию ИС «Продажи

2.1 Организационно-экономическая сущность задачи

. Название проблемы – «Реализации».

Цель проблемы – руководство заказами, товарными резервами.

Периодичность постановления – каждый месяц.

Срок исполнения задачи – число сдачи отчетов – 1 число последующего месяца.

Информативная взаимосвязь с иными вопросами – итоги постановления проблемы испытываются и применяются менеджерами отделения торговель, поставок, товарного базы и бухгалтерией

2.2 Описание исходной информации

Исходной информацией для решения задачи «Продажи» является:

Контроль соответствия реквизитов «Код заказа», «ИНН клиента», «Код товара», «Количество товара», «Дата», «Налоговая ставка», списку значений базы данных;

Документ «Прайс-лист»:

Контроль соответствия реквизитов «Код товара», «Название типа товара», «Название производителя», «Наименование товара», «Цена товара», «Количество товара», «Телефон фирмы», списку значений базы данных;

Арифметический контроль реквизитов «Сумма проданных товаров по коду товара».

Логический контроль реквизитов «Маскировщик товара, которого нет в наличии», «Маскировщик неиспользуемого производителя».

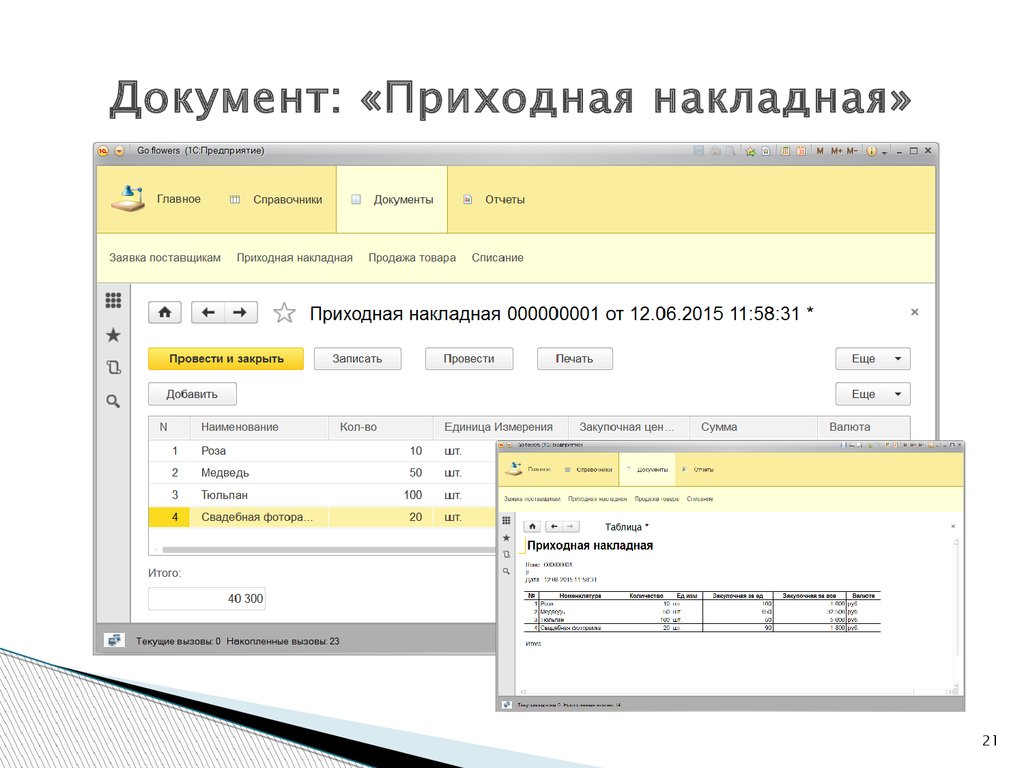

Документ «Приходная накладная»:

Контроль соответствия реквизитов «Номер накладной», «Номер п.п.», «Наименование товара», «Единица измерения», «Цена товара», «Количество товара», «Название фирмы», «ИНН фирмы», «Дата накладной», списку значений базы данных;

Арифметический контроль реквизитов «Сумма», «Итого».

Таблица 3. Характеристика исходной информации

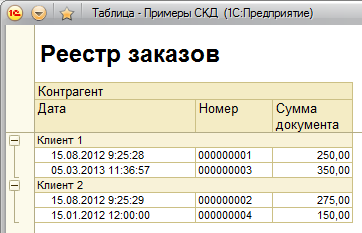

Таблица 4. Идентификаторы документа «Реестр заказов»

2.3 Описание контроля исходной информации

Документ «Минимальный размер оплаты труда менеджеров предприятия».

Логический контроль соответствия величины оклада ФИО. Логический контроль расположения менеджеров по подразделениям.

Документ «Ведомость учета продажи товаров за месяц»

Логический контроль соответствия расположения менеджеров по подразделения с документом «Минимальный размер оплаты труда менеджеров предприятия». Логический контроль сумм проданных товаров за месяц. Логический контроль разрядности всех реквизитов.

Арифметический контроль правильности расчетов за месяц:

ВСЕГО (продано товаров по филиалу, руб.).

ИТОГО (продано товаров по предприятию, руб.).

2.4 Описание результатной информации

Результатной информацией для решения задачи является:

– Доверенность;

Закономерный контроль соотношения реквизитов «Госномер доверенности » «Число выдачи доверенности», «Период воздействия», «Ф.И.О. экспедитора», «Наименование генпоставщика», «ОКПО», «Наименование компании», «Наименование и местоположение генпоставщика», «Наименование и местоположение потребителя», «Ряд удостоверения экспедитора», «Госномер удостоверения экспедитора», «Число выдачи удостоверения», «Кем выдан удостоверяющий личность документ», «Госномер п .п.» , «Название продукта», «Часть замера», «Число продукта», с надлежащими реквизитами «Сведения о Оптовой компании «Толчок», «реестр экспедиторов» и «Госреестр заявок у поставщика».

– Прайс-лист;

Логический контроль соответствия реквизитов «Код товара», «Название типа товара», «Название производителя», «Наименование товара», «Цена товара», «Количество товара», «Телефон фирмы», «Сумма проданных товаров по коду товара» с соответствующими реквизитами в документах «Реестр типов товаров», «Реестр производителей».

Арифметический контроль реквизитов «Сумма проданных товаров по коду товара», «Количество товара».

– Отчет о наличии товара;

Логический контроль соответствия реквизитов «Код товара», «Наименование товара», «Сумма проданных товаров по коду товара», «Количество на складе», «Норматив», «Нехватка товара», с соответствующими реквизитами «Реестр типов товаров», «Реестр производителей».

Арифметический контроль реквизитов «Сумма проданных товаров по коду товара», «Количество на складе», «Нехватка товара».

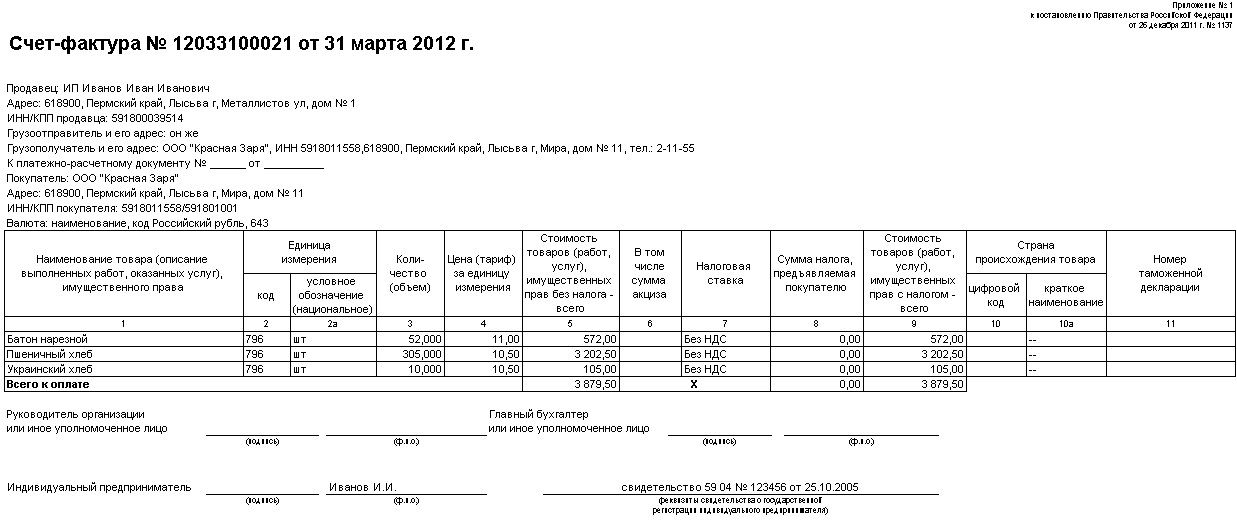

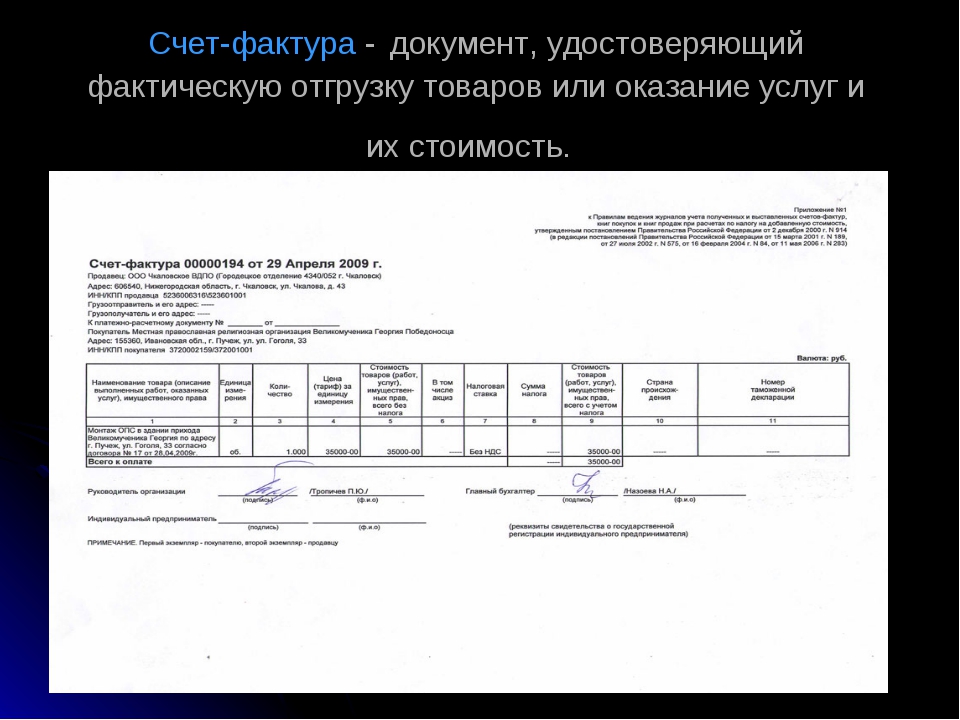

– Счет-фактура;

Закономерный надзор соотношения реквизитов «Госномер счета-фактуры », «Число реализации», «Торговец», «Адрес торговца», «ИНН/КПП торговца», «Товароотправитель и его местоположение», «Товарополучатель его местоположение», «Потребитель», «Местоположение потребителя», «ИНН/КПП потребителя», «Шифр продукта», «Название продукта», «Часть замера», «Число продукта», «Стоимость продукта», «Совокупность», «Налоговая сумма», «Совокупность налога», «Цена с учетом налога», «Государство изготовления», с надлежащими реквизитами «Сведения о Оптовой компании

«Импульс», «Реестр клиентов» и «Реестр типов товаров», «Реестр производителей».

Арифметический контроль реквизитов «Сумма», «Сумма налога», «Стоимость с учетом налога».

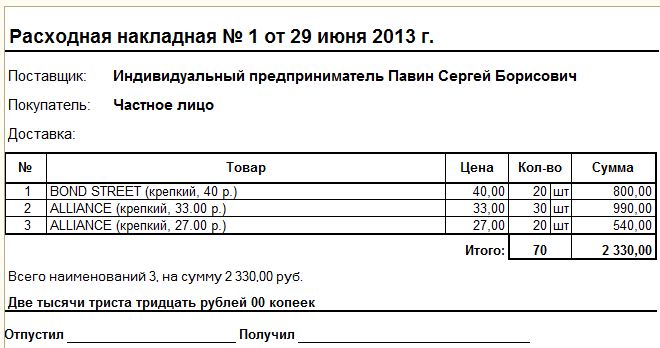

– Расходная накладная.

Расходную накладную активно применяют в сфере торговли. При этом документ может иметь различные формы, что зависит от вида хода операции. Как составить расходную накладную правильно?

В процессе деятельности организацией осуществляется много различных операций хозяйствования. Каждая из них должна оформляться надлежащей первичной документацией.

Характеристика результатной информации приведена в таблице 7.

Таблица 8. Идентификаторы документа «Доверенность»

Таблица 9. Идентификаторы документа «Прайс-лист»

Таблица 10. Идентификаторы документа «Отчет о наличии товара»

Таблица 11. Идентификаторы документа «Счет-фактура»

Таблица 12. Идентификаторы документа «Расходная накладная»

2.5 Описание контроля результатной информации

Результатной информацией для решения задачи является:

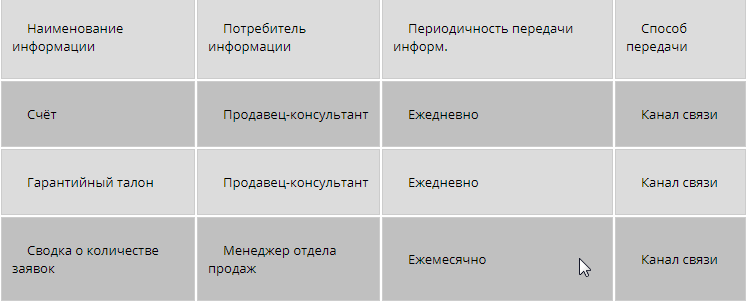

-Счёт (Приложение 4)

-Гарантийный талон (Приложение 5)

-Сводка о количестве заявок (Приложение 6)

Характеристика результатной информации приведена в таблице 7.

Таблица 7. Характеристика результатной информации

Таблица 8. Идентификаторы документа «Счёт»

Таблица 9. Идентификаторы документа «Гарантийный талон»

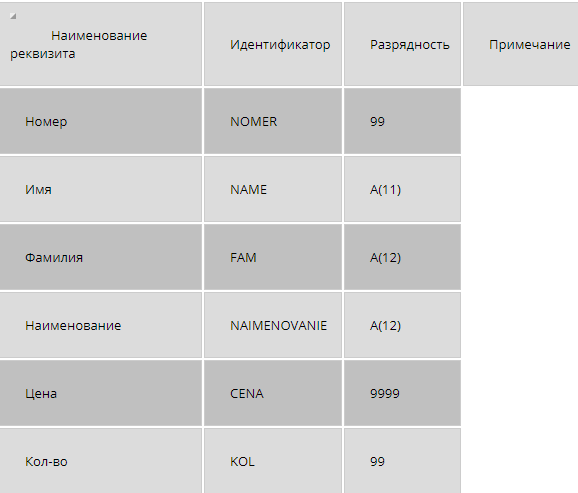

Таблица 10. Идентификаторы документа «Сводка о количестве заявок»

Контроль соответствия реквизитов «Номер», «Дата», «Сумма», «Номер покупателя» списку значений базы данных.

Арифметический контроль реквизитов «Сумма».

Документ «Гарантийный талон»

Контроль соответствия реквизитов «Номер», «Дата», «Имя покупателя», «Фамилия», «Имя сотрудника», «Фамилия сотрудника», «Цена», «Наименование» списку значений базы данных.

Арифметический контроль реквизитов «Цена».

Документ «Сводка о количестве заявок»

Контроль соответствия реквизитов «Номер», «Имя», «Фамилия», «Наименование «, «Цена», «Кол-во» списку значений базы данных.

2.6 Описание используемой условно-постоянной информации

В качестве условно-постоянной информации, используемой при решении задачи по разработке и проектированию АРМ задачи по управлению и учету товарных запасов, являются следующие реквизиты:

· представитель покупателя, представитель поставщика, представитель оптовой фирмы «Импульс»;

· телефон покупателя, телефон поставщика, телефон оптовой фирмы «Импульс»;

· адрес покупателя, адрес поставщика, адрес оптовой фирмы «Импульс»;

· банк покупателя, банк поставщика, банк оптовой фирмы «Импульс»;

· расчетный счет покупателя, расчетный счет поставщика, расчетный счет оптовой фирмы «Импульс»;

· БИК покупателя, БИК поставщика, БИК оптовой фирмы «Импульс»;

· Налоговая ставка;

· Экспедиторы оптовой фирмы «Импульс».

2.7 Описание алгоритма решения задачи

Алгоритм решения задач показывает, каким образом, т. е. на основе каких алгоритмов расчёта входная информация преобразуется в выходную.

В данном примере для получения налоговой декларации по НДС нужны все счёта-фактуры, занесённые в книгу покупок и книгу продаж, но для того, чтобы рассчитать результирующий показатель НДС потребуется несколько формул, которые будут служить алгоритмом данной задачи:

· Стоимость товаров (работ, услуг) без налога = Количество * Цена за единицу измерения

· Сумма налога = Стоимость товаров (работ, услуг) без налога * Налоговая ставка

· Стоимость товаров (работ, услуг) с учётом налога = Стоимость товаров (работ, услуг) без налога + Сумма налога

· Сумма НДС, подлежащая уплате в бюджет = Суммы НДС, полученные от покупателей за реализованные им товары (работы, услуги) - Суммы НДС по оплаченным товарам (работам, услугам), стоимость которых относится на издержки производства

Решение задачи по разработке и проектированию АРМ «Продажи» выполняется по следующему алгоритму:

Документ « «Прайс-лист»»:

Документ «Отчет о наличии товара»:

Документ «Счет-фактура»:

Расчет стоимости с учетом налога:

Документ «Приходная накладная»:

3. Описание программного продукта

Основная информация предназначается с цель учета и управления товарными и резервными базами, действий реализации и приобретения продуктов.

Основным её направлением считается показ внедрения и

Корректировка информации ,а кроме того осуществление выходя и бумаг с поддержкой сведений.

Для этого чтобы пользователь сумел перейти к важным действиям существует главная форма, на которой расположены кнопки операций разделенные по отделам фирмы.

Форма разделена на 3 вкладки – «Процедуры», «Бумаги», «Требования». Все основные действия , предпринимаемые менеджерами отделов расположены на вкладке «Операции». На вкладке «Бумаги » размещены образцы документов оперируемые в фирме согласно бизнес-процессу. На вкладке «Требования » реализована возможность поиска документов по ключевым параметрам.

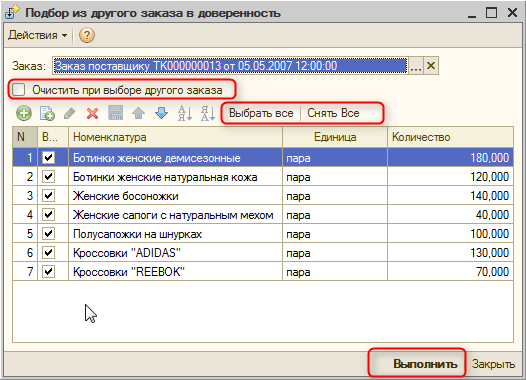

Кнопки действий расположены по цепочке. Рассмотрим работу отделов на примере обслуживания одного клиента. Менеджер отдела предоставляет покупателям, интересующими товарами фирмы, прайс-лист. Покупатель, выбрав интересующий его товар, подает заявку. Менеджер отдела производит регистрацию заказа при помощи кнопки «Регистрация заказа». Открывается новая форма.

Менеджер отдела продаж, сверяясь с заявкой клиента, указывает код товара и остальную спецификацию заказа, фиксирует время, сохраняет заказ. После регистрации из этой же формы выписывает клиенту счет-фактуру на оплату заказа.

После того, как клиент оплатил счет-фактуру и принес доказательство оплаты, в нашем случае, платежное поручение, менеджер должен выписать расходную накладную. Осуществляется операция через главную форму.

Менеджер вводит номер оплаченной счет-фактуры , и нажатием кнопки «Выписать» получаем накладную, содержащую оплаченный заказ.

Далее клиент с расходной накладной отправляется на товарный склад, где кладовщики производят отгрузку оплаченного товара, сверяясь с накладной.

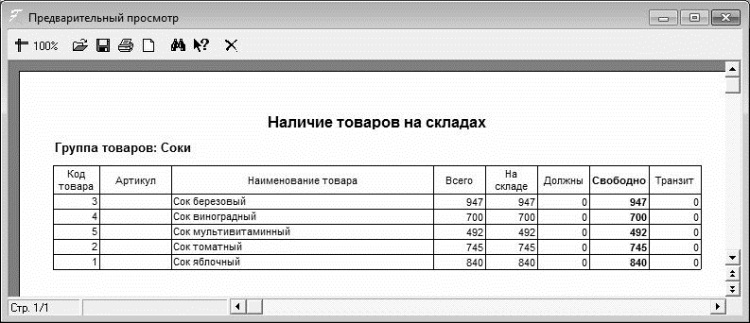

В процессе осуществления продаж изменяется товарная номенклатура на складе фирмы. Менеджер товарного склада ежедневно проверяет соответствие уровня товарных запасов нормативам при помощи отчета о недостающем товаре.

Если определенный тип номенклатуры не удовлетворяет нормативам, менеджер подает заявку в отдел поставок на заказ недостающих товаров.

Менеджеры отдела поставок по заявке регистрируют заказ у поставщика. Поставщик выписывает счет-фактуру, фирма производит оплату. После подтверждения оплаты менеджер отдела поставок с помощью операционной кнопки на главной форме «Выписать доверенность» составляет документ на имя экспедитора фирмы.

После выполнения экспедитором поручения и его возврата менеджер отдела поставок выписывает приходную накладную с помощью кнопки «Выписать приходную накладную». В ней он указывает список товаров привезенных экспедитором и фиксирует дату.

Экспедитор, получив приходную накладную, отправляется с документом и привезенным товаром на товарный склад.

На складе менеджер сверяет приходную накладную и доставленный товар, делает пометки и производит регистрацию поставленных товаров с помощью кнопки «Регистрация поставки» на главной форме.

Если заказанный тип товара или его производитель был приобретен впервые, то его регистрация происходит в несколько этапов. Реализована возможность добавления нового производителя или типа товара в реестр производителей и типов товаров при помощи кнопок «…». После добавления они появятся в раскрывающихся списках на форме регистрации поставки.

При завершении регистрации в базе данных изменится количество товарных запасов или добавятся новые. Это сразу найдет отражение в прайс-листе и имеющихся товарах.

ЗАКЛЮЧЕНИЕ

С помощью не хитрых возможностей конструкторов отчетов, запросов, конфигураций и простых функций были решены поставленные цели и задачи курсового проекта. В результате получилась простая АРМ по управлению и контролю товарных запасов на складе, реализации покупок и продаж.

При Знающих конфигурациях ИС, позволят повысить эффективность управления компанией заказчика за счет обеспечения руководителей и специалистов максимально полной, оперативной и достоверной информацией, снизить расходы на ведение дел за счет автоматизации процессов обработки информации, регламентации и упрощения доступа сотрудников компании к нужной информации. Изменить характер труда сотрудников, избавляя их от выполнения рутинной работы и давая возможность сосредоточиться на профессионально важных обязанностях, повысить эффективность обмена данными между отдельными подразделениями, филиалами и центральным аппаратом. Гарантировать полную безопасность и целостность данных на всех этапах обработки информации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Разработка реального приложения с использованием VisualFoxPro 9, 2007, Г.А. Гурвиц.

2. Самоучитель VisualFoxPro 8, 2003, Омельченко Л.Н.

3. URL: http://www.foxclub.ru/

4. URL: http://www.sql.ru/forum/actualtopics.aspx? bid=37

- Право собственности граждан( Понятие и содержание права собственности гражданина)

- Процессы принятия решений в организации(Этапы процесса принятия управленческого решения)

- Программа маркетингового исследования»

- Творческое мышление, факторы способствует его проявлению.

- Юридические факты в гражданском праве (Классификация юридических фактов по волевому принципу)

- Собственность. Предпосылки приватизации

- ОПЕКУНСТВО (ОБЩАЯ ХАРАКТЕРИСТИКА) (Алиментные обязательства и отношения по опеке и попечительству: проблемы сосуществования)

- «Защита права собственности» .

- Общество с ограниченной ответственностью (Понятие и учредительные документы общества с ограниченной ответственностью))

- УЧРЕЖДЕНИЕ ХОЗЯЙСТВЕННОГО ОБЩЕСТВА. УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ ОБЩЕСТВА.

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Учетная политика для целей налогообложения, её сущность и основные понятия)

- Страхование и его роль в развитии экономики (Теоретические аспекты развития страхового дела)