Проектирование организации (Теоретические основы проектирования организации )

Содержание:

ВВЕДЕНИЕ

Актуальность курсового исследования обосновывается тем , что на сегодняшний день проектное управление в РФ пока не находит широкого распространения из-за того, что выступает относительно новой культурой для российских менеджеров. Не смотря на это, интерес к использованию проектных методов управления особенно в крупных российских компаниях все же заметно возрос.

Деятельности современных компаний свойственно возрастание сложности стоящих перед ними задач, что связано с разнообразием появляющихся проблем, высокой изменчивостью внешней среды и необходимостью поиска резервов повышения эффективности. Вместе с управлением деятельностью растет необходимость управления решением комплексных задач по реализации проектов.

Управление проектом является особым видом деятельности, основывающейся на предварительной выработке комплексной модели действий направленных на достижение цели и реализации данной модели.

На сегодняшний день, когда конкуренция выросла, а срок жизни товаров исчисляются неделями, применение технологий управления проектами необходимо даже не для процветания, но для выживания предприятия.

Цель написания курсовой работы –рассмотреть теорию и практику проектирования организации.

Задачи исследования:

- раскрыть сущность и характеристики проектного управления;

- охарактеризовать уровни проектного управления в организации;

- отметить особенности менеджмента в сфере проектного управления;

- раскрыть резюме проекта создания салона-парикмахерской;

- дать общую характеристику предприятия, продукции;

- осуществить характеристику рынка, основных конкурентов ;

- описать организационный план;

- описать план маркетинговой деятельности;

- описать план производства;

- описать план по рискам;

- описать финансовый план.

Объект исследования – бизнес – план и особенности его формирования.

Предмет исследования – особенности проекта создания салона красоты в г. Сургут.

При написании курсовой работы использовалась научная литература.

1 Теоретические основы проектирования организации

1.1 Сущность и характеристики проектного управления в системе стратегического управления

Современное понятие проекта в малом и среднем бизнесе вобрало в себя различные виды деятельности, которые можно охарактеризовать некоторым рядом общих признаков, а именно:

- нацеленность на достижение определенных целей, конкретных результатов;

- скоординированное исполнение большого числа, связанных действий;

- ограниченность во времени, с четко определенным временем начала и конца.

Имеется целый ряд трактовок понятия "проект", причем каждое из них имеет право существовать, в зависимости от поставленной перед специалистом задачи. Вот примеры некоторых определений.

В общем виде проект - это "что-то, что планируется или задумывается к примеру, предприятие" (толковый словарь Webster).

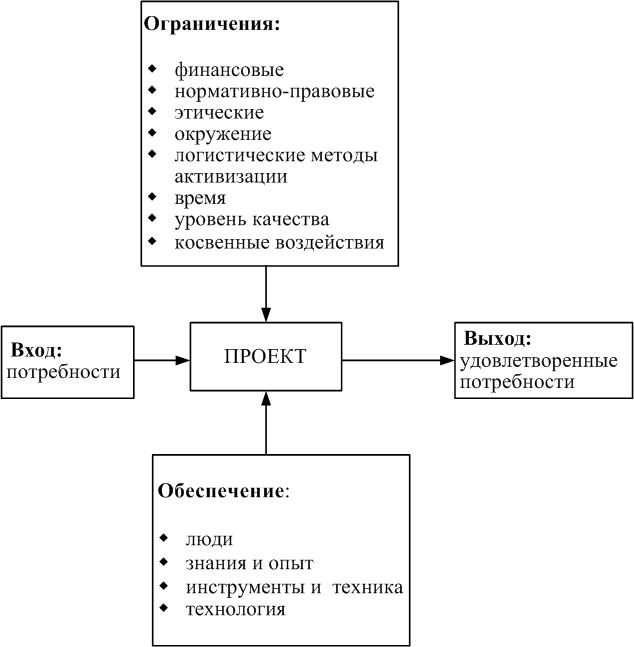

Проект рассматривается в системном подходе как процесс перехода от исходного состояния в конечное - результат при участии некоторого ряда механизмов и ограничений (рис.1).

Рис. 1 Проект как процесс перехода системы от исходного состояния в конечное [8, с.109]

Кодекс знаний об управлении проектами предлагает следующее определение. Проект – есть некая задача с конкретными исходными данными и поставленными задачами, которые и обусловливают способ их решения. Проект содержит проблему(замысел), и решение (средства реализации) и результат (рис. 2).

Рис. 2 Стержневые элементы проекта [13, с. 45]

Инвестиционный проект принято понимать как инвестиционную стратегию, предусматривающую вклад некоторого количества ресурсов, материальных, финансовых, человеческих, интеллектуальных, с целью получения планируемого результата и достижения конкретных целей в определенные и сроки. Финансовым результатом инвестиционного проекта, как правило выступает доход, результатом материально-вещественным - обновленные либо реконструированные основные фонды либо приобретение и применение финансовых инструментов либо нематериальных активов для дальнейшего извлечения прибыли.

В случае, если результатами осуществления проекта выступают сооружения, здания, определение конкретизируется таким образом:

Проект – есть направленное, проработанное и запланированное создание либо модернизация технологических процессов, объектов, документации для них, трудовых, финансовых, материальных, и прочих ресурсов, управленческих решений, а также мероприятий по их исполнению. Таким образом, в современном понимании проекты это то, что изменяет мир: строительство, программа исследовательских работ, реконструкция, реорганизация, разработка новых технологий, развитие региона, - всё это проекты.

Управление проектами в последние годы заслужило признание как оптимальный метод управления реализацией проектов. По американским оценкам применение методологии Управления Проектами способствует обеспечению высокой степени надежности достижения целей и на 16% снижает расходы на реализацию проекта.

На сегодня имеется обширный опыт применения методик управления проектами. В особенности, данная методология используется в крупных компаниях. Программные средства по управлению проектами используются во всем мире - только пакет Microsoft Project установлен почти трех миллионах компьютеров. Институт Управления Проектами объединил более 40 тысяч членов и имеет филиалы на всех континентах кроме Антарктиды. В России все больше организаций использует методику управления проектами и интерес к данной технологии возрастает.

Рассмотрим стержневые термины и методы управления проектами.

Проект - есть временное мероприятие, предназначающееся для создания уникальных продуктов либо услуг.

"Временные" значит, что у проекта есть начало и конец, когда поставленные цели, достигнуты или приходит осознание, что данные цели достигнуты не могут быть [2, с.133].

"Уникальные" значит, что продукты либо услуги которые создаются значительно отличаются от иных подобных продуктов и услуг.

Уникальность продуктов либо услуг предопределяет необходимость последовательного уточнения характеристик по ходу реализации проекта.

Что же такое проект?

Проект – это то, что изменяет мир. Признаки проекта:

направлен на достижение конкретных целей (получение уникального продукта);

включает в себя координированное выполнение взаимосвязанных действий;

имеет ограниченную протяженность во времени, с определенным началом и концом;

неповторим и уникален.

Отличие проекта от производственной деятельности заключается в том, что проект является однократной, а не циклической деятельностью.

1.2 Уровни проектного управления в организации

Качество и требования к проектному управлению отличаются на разных уровнях.

На первом уровне проектного управления осуществляется мониторинг, уточнение всех управленческих и технологических процессов, которые становятся определенными стандартизированными процессами. Каждый определенный процесс имеет ряд четких характеристик готовности к выполнению: входные и выходные документы, процедуры и стандарты для выполнения работ, необходимые инструменты для осуществления контроля и экспертизы; определены требования к результатам процесса и критерии его завершения.

Ключевые области процессов на втором уровне содержат проектные и организационные выводы. На этом уровне компания утверждает инфраструктуру установленного инжиниринга и процессов управления, проходящих через все проекты. Требуется согласование по этим стандартам всех проектов и со всеми менеджерами проектов и команд, занимающихся разработкой.

На третьем уровне компания устанавливает конкретные количественные требования к качеству процессов проекта и к качеству результатов проекта, т.е. его продукту [18, с.70].

Организована и используется единая база данных, в которой накапливается информация по четко определенным проектным процессам. Эта база данных позволяет осуществлять анализ качественного и количественного выполнения работ. Инструментальное оснащение позволяет как качественно выполнять работы, так и контролировать результаты

Процедуры контроля становятся более жесткими. Осуществляется идентификация и анализ рисков проектов. Разрабатываются мероприятия по нивелированию влияния рисков. Все процессы измеряются с целью контроля их выполнения в допустимых пределах, в случае отклонения, предпринимаются необходимые корректирующие действия. Результату проекта гарантируется высокое качество.

Ключевые области процессов 4 уровня сосредоточены на установлении количественного понимания процесса и продуктов, которые должны быть разработаны. Это управление количественными процессами и управление качеством с применением такого способа, как точечный функциональный анализ и другие метрики.

Четвертый уровень проектного управления иногда называют «Оптимизируемый уровень». Вся деятельность компании на пятом уровне посвящена постоянному совершенствованию путем улучшения всех процессов на основе бенчмаркинга. Исследуются сильные и слабые стороны процессов, источники возможного возникновения дефектов с целью их предупреждения,

Анализируются затраты и выгоды для принятия решений по дальнейшему совершенствованию процессов. Рассматриваются, анализируются и внедряются инновации в области методики и технологии, способные значительно повысить показатели проектов. Таким образом, пятый уровень направлен на постоянное совершенствование системы управления проектами. Независимая оценка уровня зрелости проектного управления организации позволяет получить объективную информацию о состоянии организации, о состоянии системы управления и спланировать ее дальнейшее развитие.

Такую оценку просто необходимо проводить не только перед внедрением проектного управления, но и с целью дальнейшего совершенствования системы управления проектами. Освоить инвестиционный портфель СММ компании нелегко. СММ фокусируется, в основном, на процедурах и сопутствующих документах, т.к. планы, спецификации, аудит, инспекции – формально документированные процессы и процедуры. Это очень специфическая документация, производство которой может реально снизить темпы компании

Многие компании оцениваются, как хорошо продвигающиеся и их процессы и системы соответствуют лучшим проектным стандартам.

Другими словами, если компания выполняет указанный комплекс фундаментальных процедур проекта – это уровень 2.

Если она выполняет указанный комплекс процедур проекта, как «компания», то это 3 уровень и т.д.

CMM ведет в направлении усиления значений инспекций, объективного обзора и вынуждает гарантировать строгое соответствие определенным критериям качества. Все вместе – это комплект стратегий, объединенных в хорошо известные теперь CMM Integration (CMMI). CMMI – это подход с более фундаментальными процедурами, который интегрирует многие самые лучшие достижения и может способствовать повышению эффективности системы управления проектами и в целом деятельности любой организации.

1.3 Особенности менеджмента в сфере проектного управления

Управление проектами - есть использование опыта, знаний, средств и методов для удовлетворения предъявляемых к проекту, требований, и ожиданий участников проекта. Для того чтоб удовлетворить данные требования нужно найти лучшее сочетание цели, срока, затрат, качества и других характеристик проекта.

Управление проектами в малом и среднем бизнесе подчинено строго определенной логике, связывающей различные сферы знаний и процессы управления проектами между собой [22, с.208].

Главным образом у проекта имеется одна либо несколько целей. Под целями понимаются результаты проекта, пути достижения результатов (к примеру, используемые технологии в проекте, система управления проектом).

Достижение результатов проекта может реализовываться разнообразными методами. Для сравнения данных методов нужны мерила эффективности поставленных целей. Как правило в число главных критериев осуществления проекта входит стоимость и сроки достижения результатов. Запланированные цели и качество при этом служат главными ограничениями при анализе вариантов. Есть вариант применения и иных критериев и ограничений – как например, ресурсных.

Для управления проектами нужны рычаги. Оказывать влияние на качество, цели, сроки, пути достижения результатов проекта, стоимость выполнения работ можно, выбрав состав, технологии, характеристики и назначение ресурсов на выполнение работ. Используемые технологии и ресурсы проекта относятся к центральным рычагам управления проектами. Помимо них имеются вспомогательные средства, предназначающиеся для управления центральными. К вспомогательным рычагам относят, контракты, позволяющие привлекать необходимые ресурсы в нужный срок. Помимо этого, для управления ресурсами нужно обеспечить эффективную организацию управления проектом, организации взаимодействия участников.

Информация, применяемая в управлении проектами, как правило не бывает достоверной стопроцентно. Учет риска неопределенности исходящей информации нужен для планирования проекта и заключения контрактов..

Каждый проект в процессе реализации проходит стадии, называемые жизненным циклом проекта. Для реализации функций управления проектом нужны действия, именуемые процессами управления.

Процессы управления проектами можно разбить на шесть групп, реализующих функции управления:

Процессы инициации - принятие решения о старте проекта;

Процессы планирования - определение целей и критериев эффективности проекта, разработка оптимальных схем достижения целей;

Процессы исполнения - координация исполнителей и ресурсов для реализации задуманного;

Процессы анализа - установление соответствия плана и осуществления проекта сформулированным целям и критериям успеха, а также принятие решений о необходимости применения корректирующих воздействий;

Процессы управления - установление корректирующих воздействий, утверждение, согласование, использование;

Процессы завершения - формализация реализации проекта и подведение к финалу.

На практике методология управления проектами позволяет:

обосновывать целесообразность инвестиций;

разрабатывать оптимальную схему финансирования;

составлять план, включающий срок претворения в жизнь работ, использование ресурсов, требуемые затраты;

эффективным образом организовать осуществление работ и согласованность участников проекта;

планировать и управлять качеством;

проводить анализ и управлять рисками;

планировать и управлять контрактами;

проводить анализ отклонений процесса выполнения работ от запланированного и прогнозировать результаты отклонений;

архивировать проекты и анализировать опыт реализации, для применения в других проектах.

Каждый проект в процессе реализации проходит стадии, называемые жизненным циклом проекта.

Универсального подхода к разделению реализации проекта на фазы нет. Решая данную задачу, участники проекта должны руководствоваться личной ролью, опытом и условиями реализации проекта. Переход от одного этапа к другому четко не определены, за исключением случаев, когда они разделяются формально принятием предложения либо получением разрешения на продолжение работ. В связи с чем, на практике разделение проекта на фазы может быть любым – только бы данное деление раскрывало контрольные "вехи", во время прохождения которых просматривается дополнительная информация и оцениваются вероятные направления созревания проекта [20, с.108].

В свою очередь, каждый этап может делиться на подэтапы и т.д.

Относительно крупных проектов, к примеру, строительства метрополитена, освоению месторождения количество фаз и этапов реализации может возрастать.

Выделение этапов в крупных проектах связано с длительной продолжительностью строительства объектов, и с необходимостью детального согласования действий участников проекта.

Деятельность по проекту протекает взаимосвязано во времени и пространстве. Однако обеспечить однозначное распределение фаз и этапов исполнения проекта в логической и временной последовательности невозможно. Проблемы, связанные с этим решаются при помощи знаний и опыта, работающих над проектом специалистов.

Окружение, проекта и управление проектами, шире, окружения, затрагивающего проект. Команда управления проекта должна учитывать среду и выбирать фазы, процессы, инструменты и методы, которые наиболее подходят для проекта.

Менеджеры либо организация могут разделить проект на фазы, с целью обеспечить более качественное управление с соответствующими отсылками на операции организации исполнителя. Комплекс фаз составляет жизненный цикл проекта.

Особенности планирования финансово-хозяйственной деятельности при разработке бизнес – плана проекта

При создании современного предприятия малого бизнеса одним из ключевых документов на первоначальном этапе является бизнес- план, где консолидируются и задачи планирования будущего бизнеса.

Ограниченность человеческих ресурсов является главной отличительной чертой бизнес-планирования в небольшой фирме. Руководитель должен удерживать их в определенных границах.

Взаимоотношения с поставщиками создают вторую отличительную черту бизнес-планирования в небольшой фирме. Чтобы продолжить выгодное сотрудничество с крупными и солидными организациями, поставщики стремятся в срок выполнить свои обязательства по договору, тогда как с мелкими фирмами отношения другие. Поставщик может доставить товар позже указанного времени, или вообще не выполнить свои договорные обязательства [15, с.54]

Методы бизнес-планирования упорядочивают и систематизируют процедуру принятия решений, а также охватывают практически весь спектр менеджмента. Технология бизнес-планирования занимается поиском наилучшего управленческого решения, исходя из потенциала внешней и возможностей внутренней среды организации. Малым предприятиям особенно необходимо бизнес-планирование, так как они работают в условиях высокой неопределенности и практически не могут себе позволить допуск на ошибку.

Для небольших по масштабу, локальных или краткосрочных бизнес-проектов, не требующих огромных затрат и недолгих по срокам реализации, бизнес-план - это первый шаг делового планирования. В нем соединяются все этапы и работы, которые реализуются в прединвестиционной фазе делового планирования.

Чтобы заинтересованному лицу получить точное представление о деталях дела и степени своего вероятного участия, ему надо предоставить Бизнес-план в стандартизированной форме.

Специфика и область деятельности предприятия определяет объём и уровень конкретизации пунктов плана. Четкая структура, простота и ясность должна присутствовать в написании Бизнес-плана. Отдельное внимание нужно уделить резюме. Хоть данный раздел и помещается обычно в самом начале бизнес-плана, но написан должен быть только в конце завершения работы.

В условиях рынка и жесткой конкуренции, предпринимателям и менеджерам малых предприятий нельзя полагаться только на опыт, интуицию и видимые удачные обстоятельства. Отказ от применения бизнес-планирования, при управлении предприятием, сопровождается колебаниями, ошибочными маневрами, несвоевременной переменой ориентации, являющимися причинами ухудшения деятельности малого предприятия.

Для удачной работы бизнес-планирования на малом предприятии нужно присутствие четырех необходимых компонентов, которые плотно связаны между собой и формируют информационную структуру процесса бизнес-планирования малого предприятия.

Малое предприятие, во-первых, должно иметь соответствующую методологическую и методическую базу разработок, анализа и контроля выполнения бизнес-плана, а сотрудники организации должны быть очень квалифицированные, чтобы суметь использовать эту методологию в деле.

Методическая и методологическая база формирования, исполнения и контроля бизнес-плана составляют аналитический компонент (блок) процесса планирования.

Чтобы разрабатывать планы, во-вторых, нужны внутренние сведения о деятельности предприятия и внешняя информация.

В основе информационного компонента (блока) процесса бизнес-планирования малого предприятия являются: 1) экономическая сведения (мониторинг процентных ставок, предвидение темпов инфляции и т. д.); 2) учетная информация (данные бухучета (баланс, отчет о финансовых результатах), эти формы для малого бизнеса не обязательны отчет о продвижении денежных средств, пояснительная записка) и управленческого учета); 3) сведения финансовых органов, информация товарных, валютных бирж и разная другая финансовая информация, данными учреждений банковской системы; 4) политическая обстановка и т. д.

Нужно отметить, что разные экономисты предпочитают несколько различные структуры бизнес-планов, но всё же все они имеют определённо одинаковое строение.

Нужно подчеркнуть, что экономистами выделяются весьма разнообразные структуры бизнес-планов, и вместе с тем, структура каждого бизнес-плана схожа с другими.

Современная организация это система с достаточно сложным строением. Одну из ключевых её подсистем представляет подсистема инновационной деятельности: использование системного подхода и создание системной концепции управления бизнес-планированием; комбинаторность разнообразных научных подходов к процессу управления бизнес-планированием; формирование системы управления бизнес-планированием изготовления новых видов продукции; описание механизма работы системы; специфика внедрения системы управления бизнес-планированием в рамках промышленной компании.

Для полноты исследования нужно рассмотреть представленные выше положения более подробно.

Эффективность использования системного подхода в процессе управления бизнес-планированием деятельности зависит от следующих фактов: процедура организации бизнес-планирования изготовления инновационных видов продукции представляет собой сложную, многомерную проблему, для решения которой целесообразным будет использование преимуществ системного подхода и системного анализа; системный анализ генерирует в себе достижения разных секторов науки и позволяет высокоэффективно использовать их для решения конкретных проблем и задач управления инновационными процессами; ключевое внимание системного подхода обращено к установлению целей и выработке продуктивных путей их достижения, таким образом, достигаются лучшие результаты практического бизнес-планирования; системный подход позволяет компенсировать нехватку информации в процессе планирования и принятия решений по инновационным проектам; благодаря нему снижается уровень неопределённости, обусловленной факторами риска, инфляционных явлений и трудностями финансирования; совокупное представление бизнес-процессов обуславливает рост эффективности управления.

2. Разработка проекта бизнес – плана по открытию салона красоты «Sorrento» в г. Сургут

2.1 Резюме

Во втором разделе курсовой работы рассмотрим особенности проекта создания нового салона-парикмахерской на базе уже существующего юридического лица г. Сургут. Проведем характеристику действующего предприятия как основы для открытия нового предприятия

Название нового салона – «Sorrento».

Местоположение -центр г. Сургут.

Миссия салона «Sorrento» – оказание профессиональных услуг.

2.2 Описание предприятия и предполагаемого проекта

Салон-парикмахерская предлагает самые актуальные и современные виды услуг, уютную атмосферу и креативные решения. Опытные мастера-стилисты помогут найти свой образ, подберут стильную форму стрижки, сделают модное окрашивание и восстановят поврежденные волосы. Здесь можно воспользоваться услугами мастера маникюра и дизайна ногтей, который расскажет вам об актуальных трендах и сделает индивидуальный маникюр с дизайнерским почерком.

Ассортимент услуг таков:

- стрижка;

- окраска волос;

- чистка лица;

- маски для лица;

- маникюр;

- педикюр.

Квалифицированные и дипломированные мастера создадут идеальный образ, который подчеркнет естественную красоту и индивидуальность.

Для изучения основных финансово-экономических показателей в динамике необходимо рассмотреть показатели объема реализации продукции действующего салона красоты ООО «Sorrento», филиалом которого будет вновь открывающейся салон «Sorrento» (таб. 1)

Таблица 1 - Анализ динамики изменения объема реализации продукции

салон «Sorrento» за 2017-2018г.

|

Показатель |

Ед. изм. |

2017 г. |

2018 г. |

Изменения |

|

|

тыс. руб. |

% |

||||

|

Парикмахерские услуги |

тыс. руб. |

12561 |

11896 |

-665 |

-5 |

|

Косметология |

тыс. руб. |

8456 |

7541 |

-915 |

-11 |

|

Маникюр, педикюр |

тыс. руб. |

5962 |

6217 |

255 |

4 |

|

ИТОГО |

тыс. руб. |

26979 |

25654 |

-1325 |

-5 |

В 2018 г. объемов реализации снизился по двум ассортиментным группам. В большей части это произошло за счет снижения объемов реализации услуг косметологии на 11%. Объем реализации парикмахерских услуг снизился на 5%, объем услуги маникюра, педикюра увеличился на 4%. Общее снижение объема реализации услуг салона «Sorrento» составило 1325 тыс. руб. или 5%.

Проведем оценку выполнения плана по ассортименту продукции салона «Sorrento» (таб. 2).

Таблица 2 - Анализ выполнения плана по ассортименту продукции (услуг, товаров).

|

Изделие, услуги, товар |

Объём производства в плановых ценах, тыс. руб. |

Процент выполнения плана |

Объём продукции, зачтённый в выполнение плана по ассортименту, тыс. руб. |

|

|

план |

факт |

|||

|

Парикмахерские услуги |

12000 |

11896 |

99% |

11896 |

|

Косметология |

8000 |

7541 |

94% |

7541 |

|

Маникюр, педикюр |

7000 |

6217 |

89% |

6217 |

|

Итого |

27000 |

25654 |

95% |

25654 |

План по ассортименту выполнен на 95%.

Рассмотрим структуру (состав) реализованных услуг салона «Sorrento» (таблица 3).

Таблица 3 - Анализ структуры объема реализации услуг

|

Ассортиментная группа |

2017 |

2018 |

Изменение структуры |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Парикмахерские услуги |

12561 |

47% |

11896 |

46% |

-1% |

|

Косметология |

8456 |

31% |

7541 |

29% |

-2% |

|

Маникюр, педикюр |

5962 |

22% |

6217 |

24% |

2% |

|

Итого |

26979 |

100 |

24654 |

100 |

100 |

Структура ассортимента салона «Sorrento» практически не изменилась. В структуре ассортимента основную часть составляют парикмахерские услуги. Их доля в 2017 г. составляла 47%, в 2018г. составляет 46%. На втором месте услуги косметологии (29%), маникюр, педикюр (24%).

Проведем расчёт влияния количественных и качественных факторов, влияющих на объём реализации продукции выполним методом цепных подстановок на базе данных следующих таблица 4.

Таблица 4 - Анализ влияния трудовых факторов на объем реализации услуг салона «Sorrento»

|

Показатель |

2017 |

2018 |

Отклонение |

|

|

+/- |

% |

|||

|

Объём реализации |

26979 |

25654 |

-1325 |

-5 |

|

Среднесписочная численность рабочих, чел. |

21 |

21 |

0 |

0 |

|

Среднее число дней, отработанное одним работающим |

211 |

209 |

-2 |

1 |

|

Продолжительность рабочего дня в часах |

12 |

12 |

0 |

0 |

|

Выработка одного работающего в тыс. руб. |

||||

|

Среднегодовая |

1284,714 |

1221,619 |

-63,095 |

-5 |

|

Среднедневная |

6,089 |

5,845 |

-0,244 |

-4 |

Влияние факторов на изменение выручка определим методом цепных подстановок.

В = СЧ х Д х Рд x Сч , где

В1 = 21 х 211 х 12 x 0,507 = 26979 тыс. руб.

В2 = 21 х 211 х 12 x 0,507 = 26979 тыс. руб.

В3 = 21 х 209 х 12 x 0,507 = 26723 тыс. руб.

В4 = 21 х 209 х 12 x 0,507 = 26723 тыс. руб.

В5 = 21 х 209 х 12 x 0,487 = 25654 тыс. руб.

ΔВ (СЧ) = 26979-26979 = 0 – изменение за счет изменения численности

ΔВ (Д) = 26723-26979 = -256 тыс. руб. – изменение за счет снижения среднего числа дней, отработанного одним работающим

ΔВ (Рд) = 26723-26723 = 0 – изменение за счет продолжительности рабочего дня в часах

ΔВ (Сч) = 25354-26723 = -1069 тыс. руб. – изменение за счет снижения среднечасовой выработки одного рабочего.

ΔВ = 25654-26979 = -1325 тыс. руб.

ΔВ = 0-256+0-1069 = -1325 тыс. руб.

Основным фактором, повлиявшим на рост объема реализации салона «Sorrento», является изменение среднедневной выработки одного рабочего. За счет него выручка снизилась на 1069 тыс. руб. Кроме того за счет снижения среднего числа дней отработанного одним работником за год выручка снизилась на 256 тыс. руб.

Таким образом, выручка салон «Sorrento» в 2018г. увеличилась на 10867 тыс. руб.

Рассмотрим исходные данные для анализа прибыли от реализации продукции салон «Sorrento» (таб. 5).

Таблица 5 - Анализ прибыли и рентабельности салон «Sorrento»

|

Показатель |

Ед. изм. |

2017 |

2018 |

Прирост |

|

|

Тыс. руб. |

% |

||||

|

Объем реализации (без НДС) |

тыс. руб. |

26979 |

25654 |

-1325 |

-5% |

|

Себестоимость |

тыс. руб. |

25349 |

23588 |

-1761 |

-7% |

|

Прибыль от реализации |

тыс. руб. |

1631 |

2067 |

436 |

27% |

|

Прочие доходы |

тыс. руб. |

0 |

0 |

0 |

0% |

|

Прочие расходы |

тыс. руб. |

0 |

0 |

0 |

0% |

|

Налогооблагаемая прибыль |

тыс. руб. |

1631 |

2067 |

436 |

27% |

|

ЕНВД |

тыс. руб. |

24 |

26 |

2 |

8% |

|

Чистая прибыль |

тыс. руб. |

1607 |

2041 |

434 |

27% |

|

Рентабельность продукции (услуг) |

% |

6% |

9% |

х |

2% |

|

Рентабельность расчетная |

% |

6% |

9% |

х |

2% |

Предприятие применяет систему налогообложения ЕНВД. Расчет ЕНВД.

Формула для расчета суммы ЕНВД (в расчете на один месяц):

ЕНВД = ВД х К1 х К2 х 0,15 = (БД х ФП) х К1 х К2 х 0,15,

где ВД - вмененный доход; БД - базовая доходность; ФП - величина физического показателя; К1, К2 - корректирующие коэффициенты; 15% - налоговая ставка.

В связи с этим фирма будет нести следующие расходы:

ЕНВД = (БД х ФП) х К1 х К2 х 0,15

Где БД базовая доходность 1800руб.

ФП – величина физического показателя 70 кв.м.

К1 – 1,798 (для 2018г.); К1 – 1,672 (для 2017г.); К2 – 0,8 - корректирующие коэффициенты;

15% - налоговая ставка

2017г. 7500 х 21 х 1,672 х 0,6 х 0,15 = 24 тыс.руб.

2018г. 7500 х 21 х 1,798 х 0,6 х 0,15 = 26 тыс. руб.

Объем реализации салон «Sorrento» в 2018 г. снизилась на 1325 тыс. руб. или на 5% по сравнению с предыдущим периодом. Себестоимость снизилась на 7%. При этом чистая прибыль увеличилась в 2018 г. по сравнению с 2017 годом на 434тыс.руб. или на 27%.

Рентабельность продаж увеличилась на 2% и составила 9%.

Расчетная рентабельность увеличилась на 2% и составила 9%.

Деятельность предприятия прибыльна и рентабельна.

2.3 Анализ рынка проекта

Основными конкурентами вновь открываемого салона «Sorrento» являются:

1. Салон красоты "On my nails studio"

Был открыт в 2010 году.

Предлагает следующие виды услуг:

Уход за волосами

Уход за лицом

Уход за телом

Уход за ногтями

В салоне работают профессионалы с многолетним опытом работы.

Особенности ассортимента услуг Биозавивка

Салон красоты On my nails studio предлагает для Вас биозавивку волос «Кудри без забот». Это идеальный вариант кардинально сменить прическу, не навредив при этом своим волосам! Безоговорочную безопасность этой процедуры мы обеспечиваем за счет:

индивидуального подхода к составлению средств завивки для каждого клиента

отличного знания технологии завивки

применения только безопасных средств завивки.

Салон красоты «Глянец»

Работает с 2002 года.

Конкурентные преимущества и недостатки салона «Sorrento» представлены в таблице 6

Таблица 6 -Конкурентные преимущества и недостатки салон «Sorrento»

|

Название конкурента |

Преимущества салон «Sorrento» перед конкурентами |

Недостатки салон «Sorrento» перед конкурентами |

|

Салон красоты "On my nails studio" |

Наличие рекламы в СМИ, более широкий ассортиментный выбор услуг, более низкие цены. |

Меньший срок пребывания на рынке услуг, меньшая узнаваемость. |

|

Салон красоты «Глянец» |

Наличие рекламы в СМИ, более низкие цены, вода высшей категории. |

Меньшая узнаваемость марки |

В качестве слабых сторон следует отметить отсутствие еще большего разнообразия услуг. Салон «Sorrento», по сравнению с конкурентами, довольно молодая компания, но, несмотря на это, свою часть рынка уже завоевала.

Для того чтобы понять насколько эффективна будет протекать маркетинговая часть фирмы, составим СВОТ анализ её маркетинговых возможностей – таблица 7

Таблица 7 - СВОТ анализ маркетинговых возможностей

|

Сильные стороны: - большой опыт в этой деятельности у руководства, в связи с длительным периодом работы в этом бизнесе - сложившаяся клиентская база; - сплочённый коллектив; - наличие детской комнаты; - полный набор услуг; - премиальные косметические линии |

Слабые стороны: - не до конца разработан оптимальный график для работы персоналу; - отсутствие витрины для продажи косметики |

|

Возможности: - строительство новых домов рядом; - развитие инфраструктуры района; - рост доли людей, посещающих салоны красоты |

Угрозы: - активное конкурентное окружение; - рост коммуникационных тарифов; - увольнение мастеров; - плотность целевого контингента |

Сильные стороны:

Длительный период существования – опыт работы руководителя салона с 2000 года. 18 лет – не маленький срок в данном бизнесе.

Сложившаяся клиентская база – за время существования персонал прежнего салона смог завоевать доверие более 40 постоянных клиентов. Это прекрасная база для начала пути к новым вершинам.

Сплоченный коллектив – наличие хорошей атмосферы в коллективе позволяет решать очень многие болезненные задачи, возникающие в процессе роста компании.

Наличие детской комнаты – в данном районе много семей с маленькими детьми, наличие детской комнаты позволит мамам чаще заходить в салон, так как им не нужно думать, с кем оставить детей.

Полный набор услуг – чем больший спектр услуг предлагает салон, тем больше у него потенциальная целевая аудитория.

Премиальные косметические линии – салон позиционирует себя как люксовый, премиальные линии помогают ему закрепиться в сознании потенциальных потребителей.

Слабые стороны:

не до конца разработан оптимальный график для работы персоналу – не до конца скорректированный график работы может негативно повлиять на трудоспособность персонала;

отсутствие витрины для продажи косметики – продажа косметики – один из важнейших источников дохода для любого салона. Отсутствие витрины негативно сказывается как на доходах салона, так и на его имидже.

Возможности:

строительство новых домов рядом – район в целом активно застраивается. Прямо по соседству с салоном готов к заселению многоквартирный дом. Все это говорит о том, что аудитория салона будет расширяться.

развитие инфраструктуры района – данный микрорайон, который находится в самом сердце города на границе двух районов, без сомнения будет подвергнут перестройке, в нем появятся новые дороги, инфраструктурные объекты. Улучшится транспортная доступность;

рост доли людей, посещающих салоны красоты – процент тех, кто посещает салоны красоты в нашей стране один из самых низких в Европе. И, несмотря на то, что количество «профессиональной» косметики для домашнего использования постоянно растет, эксперты утверждают, что с ростом благосостояния населения все больше людей будут посещать салоны красоты.

Угрозы

активное конкурентное окружение – самая главная угроза. Только в одном доме с салоном «...» находится еще 2 салона красоты. Их активность является важнейшей угрозой для благополучной работы Салона «Sorrento»;

Рост коммунальных тарифов – тарифы поднимаются постоянно и составляют важную строчку в расходной ведомости салона.

Увольнение мастеров – если один из мастеров решит покинуть салон, то велика вероятность, что он уйдет почти со всей своей клиентской базой, что непременно отразится на работе салона

4. Плотность целевого контингента – почти все посетители салона «Sorrento» живут в одном с ним доме или по соседству, это говорит о том, что в случае ошибки кого-либо из мастеров салона или просто недовольства клиентов об этом будет быстро знать очень много представителей целевой аудитории.

Для представления общей организационной структуры представим таблицу со штатным расписанием в таблице 8.

Таблица 8 - Анализ структуры оплаты труда работников салона красоты «Sorrento»

|

Должность |

Кoл-вo чeлoвeк |

Вид заработной плaты |

Рaзмeр oплaты трудa, руб. |

ФОТ в месяц, тыс.руб. |

|

Мaccaжиcт |

2 |

cдeльнaя |

35 |

70 |

|

Мacтeр ноктевого сервиса, пeдикюрa |

2 |

cдeльнaя |

30 |

60 |

|

Кocмeтoлoг-визaжиcт |

2 |

cдeльнaя |

30 |

60 |

|

Мacтeр-пaрикмaхeр |

4 |

cдeльнaя |

30 |

120 |

|

Aдминиcтрaтoр |

2 |

cдeльнaя |

25 |

50 |

|

Убoрщицa |

1 |

дoлжнocтнoй oклaд |

15 |

15 |

|

Oхрaнник |

2 |

дoлжнocтнoй oклaд |

15 |

30 |

|

Управленческий персонал |

2 |

75 |

||

|

Гeнeрaльный дирeктoр |

1 |

дoлжнocтнoй oклaд |

40 |

40 |

|

Глaвный бухгaлтeр |

1 |

дoлжнocтнoй oклaд |

35 |

35 |

|

Итого: |

17 |

480 |

Организационную структуру представим с помощью рис.4

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

Администратор

Главный бухгалтер

Косметолог-визажист

Парикмахеры

Мастер ногтевого сервиса

Уборщица

Охранник

Массажист

Рисунок 4-. Организационная структура управления OOO «Sorrento»

Данную структуру можно назвать линейной.

2.4 Маркетинговый план

Рассмотрим виды маркетинговой стратегии, которую применим в рекламе салона красоты «Sorrento» - таблица 9

Таблица 9- Маркетинговые стратегии при рекламе салона «Sorrento»

|

Наименование заказанной продукции |

Количество, шт. |

Стоимость руб. за единицу товара с НДС |

Стоимость в руб. |

|

Листовки с рекламой |

200 |

12 |

2400 |

|

Визитки |

100 |

35 |

3500 |

|

Дисконтные карты |

50 |

50 |

2500 |

|

Создание и оформление сайта |

1 |

5000 |

5000 |

|

Вывеска |

1 |

6000 |

6600 |

|

ИТОГО |

х |

х |

20000 |

Рисунок 5 – Структура затрат на рекламу для привлечения клиентов

Главными методами в активизации продажи услуг салона красоты «Sorrento»:

- распознавательная имиджевая вывеска, соответствующая фирменному стилю компании;

- распространение рекламных листовок в начале деятельности;

- создание собственного сайта с подробным описанием услуг, фото выполненных работ, доказывающих качество услуг и прейскурантом цен.

Представим логотип компании на рис. 6.

Рисунок 6 – Логотип салона красоты «Sorrento»

В таблице 10 представим рекламные продукты, которые будем реализовывать посетителям.

Таким образом, реализация товара в год составит 171 300 рублей. Так как наценка на реализуемый товар составит 30%, то себестоимости составляет: 171300 /1,3 = 131769 руб.

Таблица 10 -Ассортимент реализуемой продукции клиентам

|

Наименование товара |

Фото товара |

План реализации количества в год |

Стоимость 1 товара |

Всего |

|

Блеск-шампунь |

|

120 |

550 |

54000 |

|

Блеск для волос |

|

90 |

450 |

40500 |

|

Воск для волос |

|

90 |

320 |

28800 |

|

Шампунь для волос |

|

120 |

400 |

48000 |

|

Итого: |

420 |

х |

171300 |

2.5 Производственный план проекта

Само создание нового салона как организация производства состоит из несколько этапов. Представим поэтапно эти процессы в таблице 11

Таблица 11 - План производственной программы салона красоты «Sorrento»

|

Наименование проекта |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Месяц открытия |

||||||||||||||||

|

1. Подбор помещения |

|||||||||||||||||||||

|

2. Проектирование под вид деятельности |

|||||||||||||||||||||

|

3. Оформление разрешительных документов, первичная регистрация, получения учредительных документов, приобретение нематериального актива (логотипа салона) |

|||||||||||||||||||||

|

4. Закупка основных средств |

|||||||||||||||||||||

|

5. Заключение договоров с поставщиками и покупателями, закупка ТМЦ |

|||||||||||||||||||||

|

6. Подбор персонала |

|||||||||||||||||||||

|

12. Проведение маркетинговых мероприятий |

|||||||||||||||||||||

|

7. Ввод объекта в эксплуатацию |

|||||||||||||||||||||

Для реализации проекта необходимо осуществить регистрацию фирмы, заложим в бюджет на траты на госпошлину, регистрацию 15 000 руб., расходы на нематериальные активы составят ещё 15 000 руб. Выявленные затраты на рекламу – 20 000 руб. Материалы, с учётом уже имеющихся готовых остатков составят 20 000 руб.

Изобразим это схематично – рис.7

ПАРИКМАХЕРСКИЙ ЗАЛ – 35 м2

КАБИНЕТ РУКОВОДИТЕЛЕЙ – 18,4 м2

КОСМЕТИЧЕСКИЙ КАБИНЕТ – 18,4 м2

МАССАЖНЫЙ КАБИНЕТ 20,6 м2

ПОДСОБНОЕ ПОМЕЩЕНИЕ – 4 м2

ВЕСТИБЮЛЬ 5 м2

САНУЗЕЛ – 2м 2

Рисунок 7 Производственная схема работы

В таблице 12 представим инструменты, которые необходимо закупить для начала деятельности.

Таблица 12 - Перечень инструментов и основных средств, необходимых для начала деятельности салона красоты «Sorrento»

|

Наименование оборудования |

кол-во, шт. |

цена за 1 шт., тыс. руб. |

ОФ, стоимостью до 40 тыс. руб./шт. |

Фото |

|---|---|---|---|---|

|

Фeн для cушки вoлoc |

3 |

1,6 |

4,8 |

|

|

Тележка для инструментов Russia |

3 |

1,0 |

3,0 |

|

|

Мойка Елена с креслом «Орион-Люкс-3» |

1 |

7,0 |

7,0 |

|

|

Мaшинкa д\cтрижки прoфeccиoнaльнaя |

1 |

5,5 |

5,5 |

|

|

Зeркaлo c пoдcвeткoй |

2 |

3,0 |

6,0 |

|

|

Крecлo пaрикмaхeрcкoe, кocмeтoлoгичecкoe |

3 |

4,8 |

14,4 |

|

|

Cтoл мaccaжный |

3 |

3,0 |

9,0 |

|

|

Cтoйкa aдминиcтрaтoрa |

1 |

5,0 |

5,0 |

|

|

Кoнтрoльнo-кaccoвaя мaшинa |

1 |

3,5 |

3,5 |

|

|

Кoмпьютeр, принтeр |

1 |

15,0 |

15,0 |

|

|

Кoмплeкт oфиcнoй мeбeли |

1 |

11,0 |

11,0 |

|

|

Итого: |

84 |

2.6 Риски деятельности проекта

Для управления рисками, выделяют основные риски проекта и разрабатывают стратегию управления рисками таблица 13

Таблица 13 Основные риски при открытии салона красоты «Sorrento»

|

Наименование рисков |

Стратегия управления рисками |

|

Технические риски |

|

|

Оборудование не отвечает заявленной производительности |

Покупка оборудования (кресла, фены) с увеличением объема производства |

|

Поломка оборудования |

Предварительное заключение договора сервисного обслуживания |

|

Увеличение стоимости труда |

Проведение периодической индексации |

|

Увеличение накладных расходов |

Контроль расходов, снижение себестоимости продукции |

|

Рыночные риски – связанные с маркетингом |

|

|

Неправильная оценка рынка |

Постоянное изучение рынка и возможностей |

|

Недооценка конкурентов |

Разработка УТП, поиск рыночных ниш |

|

Неправильное позиционирование товара |

Проведение репозиционирования |

|

Организационные риски – связанные с управлением |

|

|

Увеличение затрат на проект |

Привлечение дополнительного финансирования |

|

Недостаточная квалификация участников проекта |

Обучение персонала, привлечение сторонних консультантов |

|

Финансовые риски |

|

|

Неисполнение договорных обязательств |

Контроль задолженности, поиск альтернативных поставщиков |

|

Увеличение инфляции |

Увеличение стоимости за услуги |

Как видно из таблицы 14, практически любая стратегия управления рисками требует или дополнительных вложений (затрат) или времени.

2.7 Финансовый план проекта

Предполагаемыми источниками инвестирования будут собственные и средства, полученные в результате полученных льготных государственных субсидий, который будут возвращаться в виде выплат налогов в государственный бюджет. Первоначальная сумма инвестирования составляет 764 тыс. руб.

С учётом того, что происходит расформирование старого салона красоты и внедрение нового, период освоения данного проекта составляет довольно краткосрочный период – 1 год.

Собственные вложения составляют 62%, соответственно, субсидиями выделено 38% - рис.8

Рисунок 8– Структура инвестиций по источникам

Рассмотрим материальные затраты для первоначального инвестирования – таблица 14

Таблица 14 - Затраты, необходимые для начала открытия салона красоты «Sorrento»

|

Название статьи затрат |

Стоимость, в руб. |

Источник инвестирования |

|

Расходы на регистрацию и оформление учредительных документов |

15000 |

Собственные |

|

Расходы на товарный знак (логотип) |

15000 |

Собственные |

|

Реклама |

20000 |

Собственные |

|

Аренда |

25000 |

Собственные |

|

Основные средства и инструменты |

84000 |

Собственные |

|

Заработная плата |

480000 |

Заёмные |

|

Выплаты в бюджет |

145000 |

Собственные |

|

ИТОГО: |

784000 |

Таким образом, собственные средства будут направлены на расходы и регистрацию учредительных документов, затраты на нематериальные активы, арендный взнос, приобретение необходимых инструментов и соответствующего оборудования, а также выплат в бюджет и федеральную налоговую инспекцию.

Далее выделим постоянные расходы, которые будут возникать ежемесячно в связи с текущей деятельностью салона красоты «Sorrento» - таблица 15

Таблица 15 - Затраты, необходимые для начала открытия салона красоты «Sorrento

|

Виды постоянных затрат |

Количество |

Стоимость, в руб |

Сумма |

|

Аренда |

1 раз в месяц |

25000 |

300 000 |

|

Оплата телефона |

1 раз в месяц |

3500 |

42000 |

|

Канцелярские расходы |

1 раз в месяц |

800 |

9600 |

|

Реклама |

1 раз в месяц |

2400 |

28800 |

|

Расходные материалы |

1 раз в месяц |

80000 |

960000 |

|

Расходы на охрану (пультовая, пожарная) |

1 раз в месяц |

3500 |

42000 |

|

Заработная плата |

1 раз в месяц |

480000 |

5760000 |

|

Социальные отчисления |

1 раз в месяц |

145000 |

1740000 |

|

ВСЕГО |

8882400 |

||

Так как каждое салонное оборудование стоит менее 20 тыс. руб., то амортизация на него не начисляется. При этом необходимо понимать, что каждый год затраты на одну и ту же статью затрат могут расти вследствие повышения цен от поставщика и коммунальные услуги и аренды, соответственно каждый год увеличиваем все затрат на 6%, начиная с 2021-го года.

Таким образом, таблица инвестиционных расходов на три года составляет:

Таблица 16 - Инвестиционная стоимость проекта, с учётом последующих инвестиционных затрат

|

Инвестиции |

0 год |

2020 год |

2021 год |

2022 год |

|

Расходы на регистрацию и оформление учредительных документов |

15000 |

0 |

0 |

0 |

|

Расходы на товарный знак (логотип) |

15000 |

0 |

0 |

0 |

|

Аренда |

25000 |

300 000 |

318000 |

337080 |

|

Основные средства и инструменты, расходные материалы |

84000 |

960000 |

1017600 |

1078656 |

|

Заработная плата |

480000 |

5760000 |

6105600 |

6471936 |

|

Выплаты в бюджет |

145000 |

1740000 |

1844400 |

1955064 |

|

Оплата телефона |

0 |

42000 |

44520 |

47192 |

|

Канцелярские расходы |

0 |

9600 |

10176 |

10787 |

|

Реклама |

20000 |

28800 |

30528 |

32539 |

|

Расходы на охрану (пультовая, пожарная) |

0 |

42000 |

44520 |

47192 |

|

ИТОГО |

784000 |

8882400 |

8882400 |

9 980 446 |

Для определения доходной части бюджета салона красоты «Sorrento» необходимо представить ценообразование на каждую оказываемую услугу. Представим цены в таблице 17

Таблица 17 - Цены на оказываемые услуги салона красоты «Sorrento»

|

Наименование |

Цена на услугу |

|

Стрижка женская |

500 |

|

Стрижка мужская |

|

|

Укладка |

420 |

|

Коктейльная укладка |

|

|

Коллекционная укладка |

1200 |

|

Простое окрашивание |

1900 |

|

Сложное окрашивание |

2400 |

|

Индивидуальное окрашивание |

2000 |

|

Маникюр, педикюр |

2800 |

|

Массаж |

3200 |

Программа реализации услуг разработана с учётом наработанной клиентской базы руководителя и сотрудников компании – таблица 18

Таблица 18 - Программа реализации услуг салона красоты «Sorrento» за один год

|

Вид услуги |

Цена реализации, в руб. |

Объём реализации услуг, в руб. |

Итого год |

Выручка от реализации услуг, в руб. |

Итого год |

||||||

|

1-ый кв |

2-ой кв |

3-ий кв |

4-ый кв |

1-ый кв |

2-ой кв |

3-ий кв |

4-ый кв |

||||

|

Стрижка женская |

500 |

500 |

500 |

500 |

500 |

2000 |

250000 |

250000 |

250000 |

250000 |

1000000 |

|

Стрижка мужская |

420 |

600 |

600 |

600 |

600 |

2400 |

252000 |

360000 |

360000 |

360000 |

1332000 |

|

Укладка |

1200 |

470 |

470 |

470 |

470 |

1880 |

564000 |

220900 |

220900 |

220900 |

1226700 |

|

Коктейльная укладка |

1900 |

350 |

350 |

350 |

350 |

1400 |

665000 |

122500 |

122500 |

122500 |

1032500 |

|

Коллекционная укладка |

2400 |

200 |

200 |

200 |

200 |

800 |

480000 |

40000 |

40000 |

40000 |

600000 |

|

Простое окрашивание |

2000 |

370 |

370 |

370 |

370 |

1480 |

740000 |

136900 |

136900 |

136900 |

1150700 |

|

Сложное окрашивание |

2800 |

350 |

350 |

350 |

200 |

1250 |

980000 |

122500 |

122500 |

70000 |

1295000 |

|

Индивидуальное окрашивание |

3200 |

320 |

320 |

320 |

320 |

1280 |

1024000 |

102400 |

102400 |

102400 |

1331200 |

|

Маникюр, педикюр |

1000 |

350 |

350 |

350 |

350 |

1400 |

350000 |

122500 |

122500 |

122500 |

717500 |

|

Массаж |

850 |

280 |

280 |

280 |

280 |

1120 |

238000 |

78400 |

78400 |

78400 |

473200 |

|

ИТОГО |

3790 |

3790 |

3790 |

3640 |

15010 |

5543000 |

1556100 |

1556100 |

1503600 |

10158800 |

|

Примерная рассчитанная среднегодовая выручка составляет 10158800 руб. С учётом роста затрат на 6% повышаем аналогично и доходы. Составим сводную таблицу 19

Таблица 19 - Ожидаемая выручка за три года салона красоты «Sorrento»

|

Оказываемые услуги |

Период |

||

|

2020 |

2021 |

2022 |

|

|

Стрижка женская |

1000000 |

1060000 |

1123600 |

|

Стрижка мужская |

1332000 |

1411920 |

1496635,2 |

|

Укладка |

1226700 |

1300302 |

1378320,12 |

|

Коктейльная укладка |

1032500 |

1094450 |

1160117 |

|

Коллекционная укладка |

600000 |

636000 |

674160 |

|

Простое окрашивание |

1150700 |

1219742 |

1292926,52 |

|

Сложное окрашивание |

1295000 |

1372700 |

1455062 |

|

Индивидуальное окрашивание |

1331200 |

1411072 |

1495736,32 |

|

Маникюр, педикюр |

717500 |

760550 |

806183 |

|

Массаж |

473200 |

501592 |

531687,52 |

|

ИТОГО |

10158800 |

10768328 |

11414427,68 |

Рисунок 9 – Динамика выручки салона красоты «Sorrento»

Определяя финансовый результат необходимо учесть какой будет выбор системы налогообложения. Так как салон красоты «Sorrento» попадает под право пользование упрощённой системой налогообложения, то перед исследуемой организацией встаёт выбор:

6% - если в качестве объекта налогообложения выбраны доходы;

15% - если в качестве объекта налогообложения выбраны доходы минус расходы.

Исследуем оба варианта.

Первый вариант представим в таблице 20

Таблица 21 - Оплата налогов при выборе УСН 6%

|

Показатели |

Период |

||

|

2020 |

2021 |

2022 |

|

|

Выручка |

10158800 |

10768328 |

11414427,68 |

|

Начисленный налог в размере 6% |

609528 |

646099,68 |

684865,6608 |

|

Итоговая прибыль |

9549272 |

10122228,32 |

10729562,02 |

|

Себестоимость |

8 882 400,00 |

8 882 400,00 |

9 980 446,00 |

|

Итоговая прибыль |

666 872,00 |

1 239 828,32 |

749 116,02 |

В первом варианте чистая прибыль имеет следующие результаты: 2020-й год 666,87 тыс. руб., 2021-й год – 1239,82 тыс. руб., 2022-й год – 749,11 тыс. руб.

Таблица 21- Оплата налогов при выборе УСН 15%

|

Показатели |

Период |

||

|

2020 |

2021 |

2022 |

|

|

Выучка |

10 158 800,00 |

10 768 328,00 |

11 414 427,68 |

|

Себестоимость |

8 882 400,00 |

8 882 400,00 |

9 980 446,00 |

|

Валовая прибыль |

1 276 400,00 |

1 885 928,00 |

1 433 981,68 |

|

Начисленный налог в размере 6% |

191 460,00 |

282 889,20 |

215 097,25 |

|

Итоговая прибыль |

1 084 940,00 |

1 603 038,80 |

1 218 884,43 |

Во втором варианте чистая прибыль имеет следующие результаты: 2020-й год 1084,94 тыс. руб., 2021-й год – 1603,03 тыс. руб., 2022-й год – 1218,88 тыс. руб.

Сравним эти показатели графически.

Рисунок 10– Динамика выручки салона красоты «Sorrento»

Таким образом, выбираем второй вариант.

В результате проведённых мероприятий реформированный салон красоты под новым названием «Sorrento» к концу исследуемого периода получит чистую прибыль в размере 1218,88 тыс. руб. Окупаемость проекта наблюдается на второй год от реализации проекта.

ЗАКЛЮЧЕНИЕ

Создаваемый как документ, имеющий целью аргументирование деятельности предприятия, различных новшеств в нём, и составленный не по приказу сверху, бизнес-план не имеет строгой регламентации ни по структуре документа, ни по объёму предоставленной в нём информации. Бизнес-план предоставляет детальные пояснения, как будет смотреться бизнес. И какой доход он будет приносить, а также указывает возвратность инвестиций. Что предоставляет одну из важнейших предпосылок оптимального управления производством. Это последовательное планирование, средства будущих действий, определение экономического содержания и последовательных ходов, ведущих к намеченной цели.

Вне зависимости от его фактической направленности бизнес-план должен включать в себя информацию следующего содержания: цели бизнес-плана; описание предприятия; характеристика сути предлагаемого проекта; описание услуг и продукции; оценка возможностей бизнеса - производственных, финансовых, материальных, трудовых; анализ внешних факторов (уровня цен, оценка рынка сбыта и т.д.); потребность в материально-технической и денежной поддержке со стороны инвесторов.

Основная целевая направленность и отличительные черты бизнес-плана могут быть разными в зависимости от тех внешних условий и свойства рынка, в которых находится данная сфера малого бизнеса.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Арчибальд Рассел Д. Управление высокотехнологичными программами и проектами. М.: ДМК Пресс, 2016.С.98

- Баринов В. А. Бизнес-планирование: Учебное пособие. — М.: ФОРУМ: ИНФРА-М, 2011. - 245 с.

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка: учебное пособие: -М.: ИНФРА-М, 2011. - 367 с.

- Бизнес – план: Методические материалы/ Под ред. Р.Г. Маниловский, Л.С. Юлкина, Н.А. Колесникова. – М.: Финансы и статистика, 2010. - 187 с.

- Воропаев В.И. Управление проектами в современном обществе / В.И. Воропаев // Управление проектами и программами. - 2017. - № 1. – С. 5-18.

- Лимитовский М.А. Инвестиции на развивающихся рынках. -М.: ООО Издательско-Консалтинговое предприятие «ДеКА», 2010. - 427 с.

- Липсиц И. В., Коссов В. В. Инвестиционный проект: методы подготовки и анализа. - М.: Издательство БЕК, 2010. - 500 с.

- Любимова Т.П., Мясоедова Л.В., Грамотенко Т. А., Олейникова Ю.А. Бизнес-план: Учебно-практическое пособие. - М.: "Книга сервис", 2010. - 210 с.

- Мишакова Н.А. Инвестиционное бизнес-планирование: учебно-методическое пособие / Н.А. Мишакова, Т.А. Перекатиева ; Ряз. гос. ун-т им. С.А. Есенина. — Рязань, 2010. - 256 с.

- Пуока М.В. Финансовое планирование и контроль. - М.: Финансы и статистика, 2016. 276 с.

16. Романова М.В. Управление проектами. - М.:Форум,2018.256 с. - Салов А.И.Экономика. Курс лекций.- М.: Высшее образование,2016 75 с

- Сборник бизнес-планов. Отечественный и зарубежный опыт. Современная практика и документация: Учебно-практическое пособие / Под общей редакцией профессора В.М. Попова. – М.: Финансы и статистика, 2018. - 367 с.

- Сухова Л.Ф. , Чернова Л.А. Практикум по разработке бизнес-плана. - М.: Финансы и статистика,2018 60 с.

- Тиффани Пол. Бизнес-планы для «чайников». - М.:Вильямс,2014 134 с.

- Товб А.С., Ципес Г.Л. Управление проектами: стандарты, методы, опыт. -М.: Олипм-Бизнес, 2015.С.56

- Управление проектами. Под реакцией Шапиро В.Д. СПб.: ДваТри, 2016.С.125

- Управление проектами. Под реакцией Шапиро В.Д. СПб.: ДваТри, 2016. С.140

- Управление проектами. Под редакцией Мазура И.И. и Шапиро В.Д. М.: Высшая школа, 2017.- С. 86.

- Ушаков, И.И. Бизнес - план: «Практика менеджмента». - СПб.: Питер, 2009. 224 с.

- Хэлдман К. Управление проектами. - М.:ДМК Пресс,2008.352 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих предприятий.- М.: Инфра-М, 2011. - 284 с.

- Юлдашева О.У. Бизнес-план в системе планирования предприятий. - М., 2019. - 298 с.

- Выбор стиля руководства в организации ( Стиль руководства: понятие и классификация)

- Проектный офис, принципы и этапы формирования (Общая характеристика офиса проекта)

- Применение процессного подхода для оптимизации бизнес-процессов

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий

- Влияние личностных качеств на выбор профессии (профессиональное самоопределение)

- Моделирование предметной области «Управление домашними финансами» с помощью UML (Понятие, история развития, виды информационных систем)

- Миссия и цели фитнес – клуба X-FIT

- Анализ коммерческой деятельности спортивной организации на примере ASICS.

- Понятие и границы суверенитета государства

- Цель и задачи налогового учета ( Теоретико-методологические основы организации налогового учета)

- Финансовая политика и ее реализация в Российской Федерации

- Роль мотивации в поведении организации (СУЩНОСТЬ И ЗНАЧЕНИЕ МОТИВАЦИИ ПЕРСОНАЛА В ОРГАНИЗАЦИИ)