'ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ПРИМЕНЕНИЯ ПЛАТЕЖНЫХ КАРТ В РОССИИ'

Содержание:

Введение

Современность выбранной темы заключается в том, что одним из наиболее перспективных средств актуальных безналичных расчетов являются банковские карты. Банковская пластиковая карта - это именной денежный документ, удостоверяющий наличие в организации - эмитенте счета держателя карточки и дающий право на приобретение услуг и товаров по безналичному расчету и на снятие наличных денег со счета.

Вместе с российским потребительским рынком развивается и растет рынок пластиковых карт. Оплата по карте становится одной из отличительных черт современной жизни.

С 2014 г. и по настоящее время российская экономика подвергается воздействию ряда агрессивных внешних факторов, связанных с усилением геополитической напряженности, ухудшением внешнеторговых условий, введением зарубежными странами экономических санкций, ограничивающих доступ российским банкам к международному рынку.

Помимо правительств зарубежных стран, санкции были введены и финансовыми организациями. С 2014 г. MasterCard и VISA отказывают в обслуживании финансовым организациям и физическим лицам, банковским организациям. Так же данные санкции вводились на территории отдельных субъектов РФ.

Российское Информационное Агентство сообщает, международные платежные системы MasterCard и VISA 21 марта без предварительного уведомления прекратило обслуживание и предоставление услуг по проведению платежных операций для клиентов банков «Собинбанк», «Инвесткапиталбанк», «Россия» и «СМП Банка[1]». В этой ситуации было принято решение создания платежной системы «МИР».

Платежная система «МИР» — это совокупность организаций, взаимодействующих по правилам системы в целях установления перевода денежных средств, включающая оператора, операторов услуг платежной инфраструктуры и участников.

Целью данной курсовой работы является изучение проблем и перспектив применения платежных карт в России.

Данная цель определила выполнение следующих задач:

1) раскрыть теоретические основы функционирования рынка банковских пластиковых карт в России;

2)изучить российский рынок платежных карт: проблемы и перспективы применения.

Объектом исследования являются платежные карты.

При написании курсовой работы были использованы учебные пособия и периодические издания, посвященные развитию электронных банковских операций и совершенствованию банковских услуг на основе банковских пластиковых карт.

Данная курсовая содержит две главы, введения, заключения и списка использованных источников.

Глава 1 Теоретические основы функционирования рынка банковских пластиковых карт в России

1.1Понятие и сущность рынка банковских пластиковых карт

Рынок пластиковых карт – совокупность операций по выпуску, обращению различных видов карт и круг учреждений по их обслуживанию, включающий в себя все платежные системы.

Пластиковая карта – это обобщающий термин, обозначающий все виды карточек, служащих в качестве безналичных расчетов и средства получения кредита, но различающихся по назначению, набору оказываемых с их помощью услуг, техническим возможностям и организациям, их выпускающим[2].

Особенность всех пластиковых карт состоит в том, что на них хранится определенный набор информации, который используется в различных прикладных программах.

В зависимости от оказываемых услуг пластиковая карта может служить водительским удостоверением, проездным документом, пропуском в здание, средством доступа к компьютеру, средством оплаты телефонных переговоров и т.д.

В процессе денежного обращения, банковские пластиковые карты являются одним из прогрессивных средств организации безналичных расчетов, в которой они представляют особый инструмент платежа, который может обладать качествами как кредитных, так и дебетовых инструментов.

Пластиковая банковская карта – это персонифицированный платежный инструмент, предоставляющий пользующемуся лицу возможность безналичной оплаты товаров или услуг и получения наличных средств в отделениях банков и банковских банкоматах.

Прием карточки к оплате и выдача наличных денежных средств по ней производится в предприятиях торговли, сервиса и банках, входящих в платежную систему, осуществляющую обслуживание карточки.

Пластиковая карта - пластина стандартных размеров (ширина - 85,6 мм; высота - 53,9 мм; толщина - 0,76 мм; радиус окружности в углах - 3,18 мм), изготовленная из специальной устойчивой к механическим и термическим воздействиям, пластмассы.

Для осуществления идентификации владельца карты используются: логотипы банка-эмитента и платежной системы, обслуживающей карту; имя держателя карты, номер его счета; срок действия кары; может присутствовать фотография держателя и его подпись и прочие данные. Обычно на карточке присутствует голограмма с определенным символом платежной системы, может присутствовать специальный элемент, видимый только в ультрафиолетовых лучах[3].

На лицевой стороне чиповой карточки находится микросхема, ее расположение строго определено стандартом, а на обратной стороне карточки находятся магнитная полоса (место которой также строго определено стандартом), панель для подписи и наносимый полиграфическим способом текст банка.

В некоторых платежных системах разрешается в определенном поле (чаще – на обратной стороне карточки) помещать фото держателя.

Существует ряд признаков, по которым можно классифицировать пластиковые карты:

По материалу, из которого изготовлены карты: пластиковые; металлические; бумажные (картонные).

В настоящее время повсеместное распространение получили пластиковые карты. Для идентификации держателя карты часто используются бумажные (картонные) карты, запаянные в прозрачную пленку – это ламинированные карты.

Ламинирование - это достаточно дешевая и легкодоступная процедура, если карта используется для расчетов, то с целью повышения защищенности от подделок применяют более совершенную и сложную технологию изготовления карт из пластика.

В отличие от металла пластик легко поддается термической обработке и давлению (эмброссированию), что весьма важно для персонализации карты перед выдачей ее клиенту.

На основании механизма расчетов:

1) двусторонние системы - возникли на базе двусторонних соглашений между участниками расчетов, держатели карт могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карт (бензоколонки, 0универмаги, и т.д.);

2) многосторонние системы - дают возможность держателям карт покупать товары в кредит у различных предприятий торговли и сервиса, которые признают эти карты в качестве платежного средства. Многосторонние системы возглавляют национальные ассоциации банковских карт, а также компании, выпускающие карты для развлечений и туризма.

По виду проводимых расчетов карты делятся на:

- кредитные карты, которые связаны с открытием кредитной линии в банке, что предоставляет возможность владельцу пользоваться кредитом при покупке товаров и при получении кассовых ссуд. Владельцу кредитной карты открывается специальный карточный счет, устанавливается лимит кредитования по ссудному счету на весь срок действия карты и разовый лимит на сумму одной покупки, в пределах разового лимита оплата покупки может производиться без авторизации;

- дебетовые карты предназначены для получения наличных в банкоматах или для оплаты товаров с расчетом через электронные терминалы, деньги списываются со счета владельца карты в банке. Дебетовые карты не предоставляют возможность оплачивать покупки при отсутствии денег на счете.

Самой простой и ранней формой записи информации на карту была и остается графическая, которая до сих пор используется во всех картах. Вначале на карту наносились фамилия, имя держателя карты и информация об ее эмитенте. Затем на универсальных банковских картах был предусмотрен образец подписи, а фамилия и имя стали эмбоссироваться (механически выдавливаться).

Эмбоссирование – это механическое выдавливание на карточку в виде рельефа фамилии и имени держателя карты, что позволяет быстрее оформлять операцию оплаты картой, делая оттиск на ней слипа. Информация, эмбоссированная на карте, моментально переносится через копировальную бумагу на слип[4].

В целях борьбы с мошенничеством могут использоваться слипы и без копировального слоя, но способ переноса эмбоссированной на карте информации в сущности остался прежним – механическое давление. Однако эмбоссирование не вытеснило полностью графическую запись.

Запись информации на карточку с помощью штрих-кодирования применялась до изобретения магнитной полосы и в платежных системах распространения не получила. Однако, карточки со штрих-кодами, подобные тем, которые наносятся на товары, довольно популярны в специальных карточных программах, где не требуются расчеты (например, карты обязательного медицинского страхования, дисконтные карты торговых сетей). Это связано с относительно низкой стоимостью таких карточек и считывающего оборудования. При этом для лучшей защиты штрих-коды покрываются непрозрачным для невооруженного глаза слоем и считываются в инфракрасном свете.

Магнитные карты имеют такой же вид, что и обыкновенные пластиковые карты, только на обратной стороне карты имеется магнитная полоса, а также возможны фотография держателя и образец его подписи. Информация, содержащаяся на магнитной полосе, совпадает с записями на лицевой стороне карты: имя, номер счета держателя карты и дата окончания действия карты.

Магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на пластиковые карты. Сейчас уже ясно, что магнитная полоса не обеспечивает необходимого уровня защиты от подделок, а это является критическим моментом в платежных системах, основанных на картах. Информация на магнитных полосах носит статический характер: однажды записанная она не меняется со временем. Поэтому при каждом расчете с использованием такой карточки приходится связываться с центром авторизации, который производит операцию идентификации карточки, для того чтобы подтвердить наличие средств на счету клиента и разрешить операцию оплаты на ту или иную сумму. Все эти операции проходят в режиме Оn-line и длятся достаточно долго. Одним из основных недостатков магнитных карточек являются отсутствие возможности надежного обновления информации плохие эксплутационные характеристики.

Магнитная полоса быстро выходит из строя (как правило банк-эмитент гарантирует работу карточки лишь в течении одного года). Магнитная электронная карта – это магнитная карта, которая применяется только в банкоматах и платежных терминалах.

Карта с микросхемой (chip-card, smart-card) предоставляет больше возможностей для манипуляции деньгами, находящимися на счете. Такая карта содержит микросхему (чип), в памяти которой содержится вся информация о банковском счете ее владельца: о сумме денег на счете, максимальном размере суммы, которую можно снять со счета единовременно, об операциях, совершенных в течение дня. Чиповая карта – это одновременно и кошелек, и средство расчета, и банковский счет.

Рынок, как экономический механизм, пришедший на смену натуральному хозяйству, формировался на протяжении тысячелетий и с экономической точки зрения представляет собой механизм взаимодействия продавцов и покупателей, производителей и потребителей, осуществляемый посредством движения цен при регулирующем воздействии институциональных норм и правил.

Операции по выпуску, обращению различных видов карт и круг учреждений по их обслуживанию образуют рынок пластиковых карт страны, включающий в себя все платежные системы. Как и на любом другом рынке, на рынке пластиковых карт действуют законы спроса и предложения, устанавливается равновесная цена на каждый вид пластиковой карты.

Рынок пластиковых карт организуется на основе платежных систем. Существующие особенности и возможности пластиковых карт не могут не сказаться на особенностях построения и функционирования платежных систем. В общем случае развитую платежную систему составляют:

- держатель карты (клиент) – лицо, которому передается карточка для использования;

- банк-эмитент – банк, осуществляющий эмиссию карт;

- банк-эквайрер (обслуживающий банк) – банк, осуществляющий обслуживание держателей карт и расчеты с торговыми предприятиями за счет собственных средств; • магазины и другие точки обслуживания;

- процессинговый центр и коммуникации – технологическая компания, обеспечивающая информационное взаимодействие между участниками системы.

Держатель пластиковой карты – это лицо, которому передается карта на основе подписанного договора с эмитентом. Не всегда пользователь является лицом, заключившим контракт (например, в случае корпоративных или семейных карт). Держателями банковских карт в России могут быть физические и юридические лица, как резиденты, так и нерезиденты, согласно Положению Банка России «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт" от 24.12.2004 № 266-П в ред. от 15.11.2011.

Владелец карты может использовать ее для оплаты товаров и услуг, предлагаемых другими участниками платежной системы, а также для получения наличных денежных средств в валюте Российской Федерации или иностранной валюте на территории Российской Федерации и за ее пределами.

Основные преимущественные черты карт для их держателей заключаются в следующем:

- Удобство пользования – клиенту не нужно иметь при себе крупных денежных сумм при посещении магазинов и предприятий сервиса, есть возможность моментально сделать крупную покупку, о которой заранее известно, где она может произойти. Вместе с тем удобство применения карты лишь тогда может быть реализовано в полной мере, если существует широкая сеть торговых и сервисных предприятий, которые принимают карту в оплату за товары и услуги.

- Возможность получения кредита. Приобретение товаров в кредит – традиционная и неотъемлемая черта платежных систем в рыночной экономике. В карточной системе расчетов кредит предоставляется покупателю автоматически без специального обращения в банк.

- Получение пользователем информации от банка в форме, позволяющей проверить каждую операцию и предъявить претензии в случае неправильного оформления сделок. Не нужно заботиться о конвертировании валюты. Это сделает банк, причем так, что клиент выиграет на разнице между курсом обмена в магазине и курсом, по которому конвертацию осуществляет банк.

- Престижность, свидетельствующая об умении обращаться с современными техническими средствами, используемыми в финансовой сфере. Льготы при приобретении товаров, восстановление потерянных или украденных карт, льготы при бронировании мест в гостиницах, при заказе авиабилетов и т.д.

В платежной системе важную роль играют банк-эмитент и банк-эквайер, которые могут быть в одном лице или по отдельности. Банк, который выпускает пластиковые карточки и предоставляет их в распоряжение клиентов, называется банк-эмитент. При этом карточки остаются в собственности банка, а клиенты получают право их использования.

Выдача карточки клиенту предваряется открытием ему счета в банке-эмитенте и, как правило, внесением клиентом некоторых средств на этот счет. Выдавая карточку, банк-эмитент берет на себя тем самым гарантийные обязательства по обеспечению платежей по карточке. Характер этих гарантий зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки осуществляется ее персонализация – на нее заносятся данные, позволяющие идентифицировать держателя карточки, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег.

Банковские пластиковые карты, являясь техническим инструментом системы расчетов, ограниченно включаясь в систему платежного инструментария, являются промежуточным инструментом данной системы, при использовании которого возможны как дебетовые, так и кредитовые переводы. Не являясь деньгами с научной точки зрения, банковские пластиковые карты выступают носителями информации о денежных потоках и усиливают абстрактность современных расчетов.

1.2 Нормативно-правовое регулирование рынка пластиковых карт

На современном этапе развития российского общества пластиковые карты в сфере денежного обращения представляют собой один из наиболее оптимальных инструментов организации безналичных расчетов на ближайшую перспективу и особый механизм оказания электронных банковских услуг.

Основными предпосылками развития российского рынка банковских карт являются: интеграция в мировую систему безналичных платежных систем; стремление кредитной организации выйти на международный рынок и, как следствие, возрастание его престижа и привлекательности для клиента; организация оперативных и удобных для клиентов форм расчетов; уменьшение объема наличных средств, вследствие этого снижение стоимости осуществляемых операций[5].

В соответствии с целым рядом документов программного характера (Стратегией развития платежной системы, Стратегией развития банковского сектора Российской Федерации, Основными направлениями денежно-кредитной политики) одним из важнейших направлений является сокращение наличного денежного оборота и внедрение инструментов безналичных расчетов, базирующихся на современных банковских технологиях, включая платежные карты.

Нормативное регулирование безналичных расчетов, осуществляемых по операциям с использованием подобных инструментов, является одной из задач Банка России, выполняемых в качестве регулятора отношений в сфере платежных систем и расчетов.

Говоря о правовой основе регулирования отношений в сфере выпуска и обращения банковских крат, следует отметить, что интенсивное развитие банковских услуг с их использованием происходит на фоне существенного отставания темпов разработки и принятия законодательных актов, регулирующих процесс их обращения.

Обращение банковских карт в России регулируется:

- Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утв. ЦБ РФ от 24 декабря 2004 г. № 266-П; Положением ЦБ РФ от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств»;

- письмом Банка России от 10 июня 2005 г. № 85-Т «О применении нормативных актов Банка России, регулирующих операции с использованием банковских карт»;

- письмом Банка России от 10 июня 2005 г. № 86-Т «О составлении и предоставлении отчетности кредитных организаций» и другими актами.

На практике расчеты с использованием банковских карт в РФ осуществляются, как правило, на основе соглашений между участниками расчетов и локальных актов (правил платежных систем и инструкций, разрабатываемых самими участниками расчетов).

Единственным специальным нормативно-правовым актом, устанавливающим общие принципы регулирования названных отношений, является подзаконный акт – положение Центрального Банка Российской Федерации «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт», утвержденное ЦБ РФ 24 декабря 2004 г., № 266-П. В Положении четко определено, что банковская карта признается видом платежной карты и служит инструментом безналичных расчетов, предназначенным для совершения физическими лицами, в том числе уполномоченными юридическими лицами, операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством РФ и договором с эмитентом.

Конкретные условия предоставления денежных средств для расчетов по операциям, совершаемых с использованием расчетных карт, кредитных карт, порядок возврата предоставленных денежных средств, а также начисления и уплаты процентов по указанным денежным средствам могут определяться в договоре с клиентом согласно пункту 1.8 Положения.

Линейка банковских услуг в сфере обращения банковских карт должна находиться в постоянной динамике, чтобы удовлетворять потребности клиентов. Именно это позволит развивать банковский бизнес в целом. Подобная положительная динамика возможна лишь при условии достаточной правовой базы, которая должна стать верным ориентиром в процессе совершенствования обращения банковских карт на территории Российской Федерации, что будет способствовать развитию всей экономики российского государства.

Глава 2 Российский рынок платежных карт: проблемы и перспективы применения

2.1 Рынок платежных карт

В соответствии с положением ЦБ РФ российский рынок платежных карт характеризуется эмиссией таких видов банковских карт, как расчетные (дебетовые) карты, кредитные карты и предоплаченные карты. Классификация основных видов банковских карт представлена на рис. 1.

Рис. 1. Классификация основных видов банковских карт

В целом же многообразие видов банковских карт достаточно широко. Тем не менее основными видами банковских карт, которые принято использовать в терминологии, являются кредитные и дебетовые карты. Однако существует ряд отличительных особенностей, характерных для каждого из видов банковских карт[6]. В таблице 1 представлена общая характеристика основных видов банковских карт.

Таблица 1 - Общая характеристика основных видов банковских карт

|

Вид банковской карты |

Характерные черты и особенности |

|

Дебетовая карта |

Операции совершаются в пределах остатка денежных средств на счету держателя карты. Использование таких карт упрощает процесс их выдачи и обеспечивает меньшую цену обслуживания, так как у кредитной организации нет необходимости тщательно проверять личность держателя карты и его кредитную историю |

|

Карта с разрешенным овердрафтом |

Операции по карте могут быть совершены как за счет средств расположенных на расчетном счете держателя карты, так и за счет кредитных средств банка в установленном лимите. Овердрафт может быть представлен кредитной организацией как на незначительную сумму денежных средств на небольшой срок, так и на большую сумму денежных средств на длительной срок |

|

Кредитная карта |

Операции совершаются за счет денежных средств, предоставляемых кредитной организацией в соответствии с условиями заключенного кредитного договора. Такой вид пластиковых карт наиболее интересен для банка-эмитента, так как возникает возможность получения дополнительного дохода в связи с обслуживанием карты |

|

Предоплаченная карта |

Операции по карте совершаются кредитной организацией эмитентом банковской карты от имени данной организации. Используется для расчетов за товары и услуги в пределах предварительно уплаченной суммы денежных средств. Одним из видов предоплаченной карты является подарочная карта. В настоящее время наблюдается рост данного сегмента рынка |

|

Виртуальная карта |

Операции по такой карте совершаются исключительно через сеть Интернет. Виртуальная карта представляет собой предоплаченную карту без материального носителя и является электронным средством платежа |

|

Карта локальных платежных систем |

Один из наименее распространенных видов банковских карт, операции по которым могут быть осуществлены исключительно с использованием технических средств банка-эмитента. Данный вид карт используется в некоторых странах как временная карта при ожидании выпуска и получения основной банковской карты |

|

Карта международных платежных систем |

Операции могут быть совершены в любых международных системах платежей. Такие карты могут быть как дебетовыми, так и кредитными |

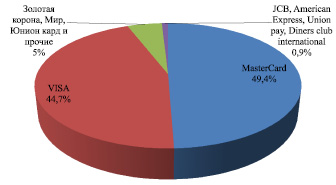

Российский рынок платежных карт в отличие от международного эволюционировал путем развития и перехода от дебетовых карт к кредитным картам. В мире наибольшую популярность получили платежные карты международных платежных систем. Главным достоинством таких банковских карт является доступность всех функциональных возможностей, предоставляемых банком-эмитентом во всех странах, где существует функциональная возможность операционной и расчетной обработки совершаемых операций. Наиболее распространенными международными платежными системами во всем мире являются платежные системы Visa и MasterCard. Безусловно, многие развитые страны имеют и свои собственные платежные системы, например в Японии – JCB, в США – AmericanExpress. В Российской Федерации национальная платежная система «Мир» только внедряется в оборот. Существует ряд российских банков, эмитирующих платежные карты «Мир», однако на данный момент времени банковские карты платежной системы «Мир» еще не имеют широкого распространения. По данным представленным в годовом отчете национальной системой платежных карт, в 2015 г. российский рынок платежных систем в большей степени был представлен международными платежными системами Visa и MasterCard (рис. 2).

Рис. 2. Рынок платежных систем по эмиссии карт в Российской Федерации

В связи с возникшими в последние годы внешними экономическими и политическими факторами с 2015 года обработка внутрироссийских транзакций с использованием как международных, так и российских платежных карт осуществляется национальной системой платежных карт. В рамках разработки национальной системы платежных карт были внедрены операционные центры и расчетные клиринговые центры, находящиеся на территории РФ и осуществляющие обработку всех операций по платежным картам на территории РФ.

Российский рынок платежных карт чутко реагирует на влияние мировых тенденций в сфере экономических отношений. Банки-эмитенты вынуждены остро реагировать на экономическую ситуацию в стране, в связис чем устанавливаются строгие требования к держателям банковских карт и операциям, совершаемым с использованием банковских карт. Тем не менее в последние годы в России наблюдается четкий рост эмиссии платежных карт. Следствием этого является как привлечение населения за счет удобства использования платежных карт, так и за счет обеспечения лучшей безопасности хранения денежных средств на расчетном счете банка-эмитента, при непосредственной возможности повсеместного и неограниченного во времени их использования.

Таблица 2 - Количество платежных карт, эмитированных кредитными организациями, тыс. ед.

|

Год |

Банковские карты: |

|||

|

всего |

дебетовые карты: |

кредитные карты |

||

|

всего |

карты с овердрафтом |

|||

|

2016 |

248 951 |

218 877 |

34 156 |

30 074 |

|

2015 |

233 661 |

202 958 |

38 407 |

30 703 |

|

2014 |

219 945 |

188 776 |

39 535 |

31 169 |

|

2013 |

205 052 |

178 814 |

37 022 |

26 238 |

|

2012 |

176 851 |

158 265 |

28 808 |

18 586 |

Исходя из приведенных в табл. 2 данных видно, что за последние пять лет эмиссия банковских карт увеличилась более чем на 72 миллиона единиц. Однако необходимо понимать, что структура банковских карт в России в большей степени представлена дебетовыми картами, кредитные же карты и карты с овердрафтом в меньшей степени распространены на территории РФ[7]. Если рассматривать подробнее структуру российского рынка платежных карт за 2016 год, то можно заметить, что доля дебетовых карт в общей массе составляет 74 %, банковских карт с овердрафтом и кредитных карт 14 % и 12 % соответственно. В данной ситуации следует правильно воспринимать российскую действительность, где население неохотно переходит от использования наличных денежных средств и хранения денежных средств в наличной форме к расчетным операциям с использованием платежных карт. Во многом такая доля дебетовых карт на российском рынке обусловлена продвижением кредитными организациями банковских карт по зарплатным проектам.

Таким образом, получение банковской карты является не добровольным волеизъявлением гражданина, а навязыванием работодателя, в целях более удобного взаимодействия с наемным работником по оплате труда. По данным аналитиков и специалистов банковского сектора достаточно большой объем выпущенных российскими банками-эмитентами карт занимают карты, операции по которым не проводятся значительное время. Такими «пустыми» картами принято считать те, операции по которым не проводились за последние три месяца. В России такой объем «пустых» карт можно объяснить несколькими причинами. Во-первых, это те банковские карты, которые банки-эмитенты рассылают своим клиентам в рекламных целях с кредитными предложениями по ним. При этом граждане не хотят активировать эти карты и оставляют их без внимания. Во-вторых, это банковские карты по зарплатным проектам. Возникает ситуация, когда банковская карта работнику выдается со сроком действия три и более лет. Однако определенное количество наемных работников успевает за этот срок сменить место работы, карта становится невостребованной и продолжает храниться у ее держателя.

Несмотря на особенности использования населением страны платежных карт, объем операций, совершаемых с их использованием, с каждым годом растет. Сведения об объемах операций по платежным картам физических лиц, эмитированных кредитными организациями и совершенных на территории РФ и за ее пределами, по данным ЦБ РФ представлены в табл. 3.

Таблица 3 - Объем совершенных операций физическими лицами на территории РФ и за ее пределами с использованием платежных карт, эмитированных кредитными организациями, млрд руб.

|

Год |

Объем операций: |

||

|

всего |

по получению наличных денег |

по оплате товаров и услуг |

|

|

2015 |

32 954,5 |

23 951,7 |

9 002,8 |

|

2014 |

30 334,8 |

23 198,1 |

7 136,7 |

|

2013 |

26 085,0 |

20 908,5 |

5 176,5 |

Таким образом, несмотря на существующие проблемы на российском рынке платежных карт, происходит развитие этого рынка. Российская Федерация стремится к достижению мировых стандартов в сфере банковского обслуживания, в частности в работе с платежными картами. Основной проблемой рынка платежных карт в России является неравномерность развития данного рынка. Технологическая и техническая обеспеченность отдельных регионов страны находится на недостаточном для развития рынка платежных карт уровне. Центральные регионы широко используют преимущества новейших технологий в сфере программного и технического обеспечения операций с использованием платежных карт. Также затрудняет развитие российского рынка платежных карт плохо сформированная массовая культура использования банковских услуг. Зачастую граждане РФ предпочитают отстраняться от новых веяний в сфере банковского обеспечения. Наиболее значимой проблемой следует считать вопрос безопасности использования платежных карт. В России, как и во всем мире, идет постоянная борьба с преступностью и мошенничеством в сфере расчетных операций с использованием платежных карт. Однако в российских условиях далеко не все банки готовы использовать в своей деятельности передовые технологии защиты потребителей банковских услуг. Например, далеко не все российские банки-эмитенты платежных карт могут использовать технологию 3D Secure, которая направлена на обеспечение безопасности совершаемых расчетных операций с использованием платежных карт. Национальная платежная система «Мир» также на данный момент не использует данную технологию. Тем не менее с внедрением национальной системы платежных карт и разработкой национальной платежной системы в РФ начинается новый виток развития рынка платежных карт.

Перспективным направлением развития российского рынка платежных карт является осуществление проектов по разработке собственных программных и аппаратных средств обеспечения бесперебойного и безопасного использования платежных карт. Уже сейчас внедряются современные сервисы, которые облегчают работу с платежными картами. С 1 октября 2016 года на российском рынке появилась возможность использовать сервис мобильных платежей ApplePay, который позволяет вовсе не использовать банковские карты при совершении операций по ним. Данная технология позволяет повысить уровень безопасности совершаемых операций.

Перспективным является направление развития функционирования национальной платежной системы не только в пределах РФ, но и на международном уровне. В рамках развития национальной системы платежных карт можно внедрить систему социальных карт граждан РФ, которые могли бы заменить основные документы, такие как паспорт гражданина РФ, идентификационный номер налогоплательщика и подобные документы. Поскольку обработка информации предполагается на технологической базе национальной системы платежных карт, то конфиденциальность и безопасность передачи данных должны находиться на высшем уровне.

Рынок платежных карт является одним из наиболее прогрессивных сегментов банковского сектора. В настоящее время наблюдается рост эмиссии банковских карт и объемов совершаемых операций с использованием платежных карт на российском рынке платежных карт. Однако российский рынок платежных карт имеет свои особенности, где прослеживается использование в большей степени расчетных (дебетовых) карт, нежели кредитных карт.

Рынок платежных карт РФ имеет ряд проблем, которые связаны во многом с менталитетом населения страны, а также поздним развитием собственных ресурсов, обеспечивающих функционирование платежных систем. Несмотря на существующие проблемы, российский рынок платежных карт является достаточно перспективным. Существует ряд направлений для его развития, в частности в сфере информационного и технологического обеспечения.

2.2 Перспективы развития АО «Национальная система платёжных карт» в России

Развитие Российской Федерации происходит в довольно непростых условиях. Разразившийся в 2008 году финансово-экономический кризис плавно перерос в затяжную экономическую рецессию, обусловившую резкое падение цен на все сырьевые ресурсы, особенно цены на нефть, что привело к резкой девальвации национальной валюты и росту инфляции.

С другой стороны, экономика России с 2014 года находится под давлением западных санкций, которые были наложены на целые отрасли Российской Федерации, в первую очередь на финансовую систему и нефтегазовый сектор. Большинство российских банков с государственным участием были отрезаны от мировых рынков капитала.

В начале 2014 года, когда были введены западные санкции в работе систем Visa и Mastercard прошли серьезные сбои в обработки транзакций по картам нескольких банков. Это и послужило причиной создания 27 марта 2014 года АО «Национальной Системы Платёжных Карт» (НСПК) в Российской Федерации.

Основные задачи созданной НСПК заключались в следующем[8]:

1. Обработка операций по картам зарубежных платёжных систем внутри нашей страны в бесперебойном режиме.

2. Создание и распространение национального платёжного инструмента — пластиковой карты «Мир».

Предусматривалось три этапа развития АО «НСПК».

В рамках первого этапа (до 31 марта 2015 года) была создана национальная операционно-независимая платформа для обработки внутрироссийских транзакций с использованием национальных и международных платежных карт. Организовано взаимодействие между участниками рынка платежных услуг через операционный платежный и клиринговый центр (ОПКЦ) НСПК по картам международных платежных систем.

На втором этапе (апрель — декабрь 2015 года) был проведен комплекс мероприятий, направленных на запуск и развитие национальных платежных инструментов.

Третий этап (2016–2018 годы) предусматривает мероприятия по насыщению продуктовой линейки НСПК актуальными платежными продуктами и сервисами, их продвижению и развитию на территории России, а также по продвижению национальных платежных карт и иных электронных средств платежа, а также сервисов НСПК за пределами России.

Реально НСПК заработала в декабре 2015 года. В этом году первые банки (Газпромбанк, МДМ Банк, Московский Индустриальный банк, РНКБ Банк, Банк «РОССИЯ», Связь-Банк и СМП Банк), выпустили национальные платежные карты, а Сбербанк России присоединился к правилам платежной системы «Мир»[9].

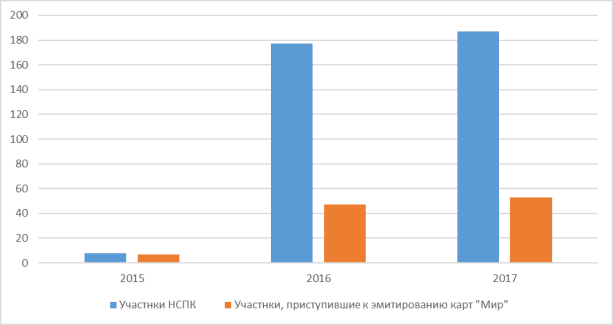

К 2017 году количество банков, входящих в систему НСПК достигло 187 участников, но при этом количество банков занимающихся выпуском карт «Мир» составило всего 53 участника, что составляет всего 28,3 % от всех участников НСПК (рис.1).

Рис. 1. Количество участников НСПК

Если рассматривать общее число российских банков, то число участников системы НСПК составляет всего 32,6 %, а число банков, выпускающих пластиковую карту «Мир» около 8,8 %.

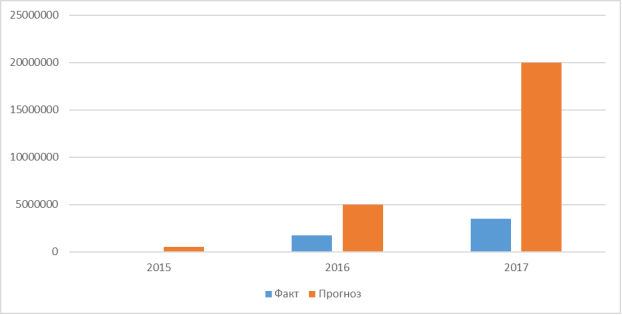

В 2016 году количество карт «Мир» составило свыше 1,76 миллиона штук, а по прогнозам Центрального Банка количество национальных платежных карт должно составить около 20 миллионов штук в 2017 году, но по оценкам выпускающих банков оно составит чуть более 3,5 миллионов штук (рис. 2). Самый массовый выпуск ожидается у ВТБ24, который намерен эмитировать 1,28 миллиона карт, еще свыше 500 тысяч карт, рассчитывает выпустить до конца 2017 года банк ВТБ, банк «Открытие» обещает выпустить примерно до 200 тысяч.карт. У остальных банков планы достаточно скромнее.

Рис. 2. Количество пластиковых карт «Мир»

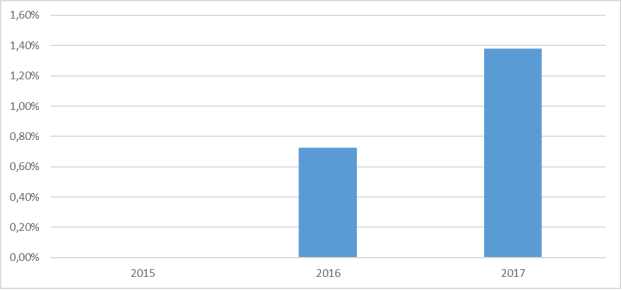

Если сравнивать общее число банковских карт, выпущенных в России, то следует отметить, что карты системы НСПК «Мир» в 2017 году составят всего 1,38 % (рис. 3).

Рис. 3. Доля пластиковых карт «Мир» по отношению к общему числу банковских карт, выпущенных в России

Заключение

Рынок платежных карт является одним из наиболее прогрессивных сегментов банковского сектора. В настоящее время наблюдается рост эмиссии банковских карт и объемов совершаемых операций с использованием платежных карт на российском рынке платежных карт. Однако российский рынок платежных карт имеет свои особенности, где прослеживается использование в большей степени расчетных (дебетовых) карт, нежели кредитных карт.

Рынок платежных карт РФ имеет ряд проблем, которые связаны во многом с менталитетом населения страны, а также поздним развитием собственных ресурсов, обеспечивающих функционирование платежных систем. Несмотря на существующие проблемы, российский рынок платежных карт является достаточно перспективным. Существует ряд направлений для его развития, в частности в сфере информационного и технологического обеспечения.

Создание «Национальной Системы Платёжных Карт» в Российской Федерации идет достаточно медленными темпами, на сегодняшний день менее одной трети всех российских финансовых институтов присоединилось к НСПК, а количество российских банков, выпускающих пластиковую карту «Мир» составляет всего 28,3 % от всех участников «Национальной Системы Платёжных Карт» или около 8,8 % от всех банковских учреждений.

Динамика прироста количества участников с 2016 года по 2017 год составила всего 5,6 %, а динамика российских финансовых институтов, занимающихся выпуском пластиковых карт «Мир» составила около12,7 %.

Выпуск пластиковых карт «Мир» идет еще более медленными темпами, в 2016 году было выпущено почти в 3 раза меньше карт, чем планировалось, а в 2017 году это разрыв составит величину более чем в 6 раз.

Количество выпущенных банковских карт «Мир» составляет всего 1,38 % от общего количества всех банковских карт в России.

Негативные тенденции по развитию «Национальной Системы Платёжных Карт» объясняются прежде всего тем, что российские банки не хотят вкладывать дополнительные средства в развитие национальной платежной системы, тем более сейчас, когда страна находится под действием западных санкций и влиянием последствий мирового финансово-экономического кризиса, также следует отметить, что системы Visa и Mastercard работают на российском рынке без сбоев и как в ближайшей, так и отдаленной перспективе их не предполагается.

С точки зрения возможностей НСПК проигрывает системам Visa и Mastercard, потому что пластиковой картой «Мир» невозможно расплатиться вне границ Российской Федерации, все это приводит к заключению, что «Национальная Система Платёжных Карт» может получить свое развитие только за счет использования административных ресурсов и преференций со стороны государства, как раз одним из таких решений является обсуждаемая возможность перехода всех получателей государственных средств на пластиковые карты «Мир».

Список использованных источников

1. Быстров Л.В. Пластиковые карты.5-е изд., перераб. и доп.- М.: Издательская группа «БДЦ-пресс»,2015. - С.624

2. Гинзбург А.И. Пластиковые карты. – СПб.: Питер,2014. –128 с.

3. Ищенко С.В. Государственно-правовое регулирование обращения банковских карт в Российской федерации// Право и экономика.– 2010. – №11.– с. 65-68

4. Копытин В.Ю. Процедуры и методы расчетов в платежных системах // Финансы и кредит.- 2016 г. - №11

5. Курьянова С.Л. Место пластиковых банковских карт в системе платежного инструментария и основы их функционирования//Проблемы экономики, социальной сферы и права, материалы VIII научно-практической конференции,20.06.09- Иркутск.: Издательство БГУЭП,2016.- с.120

6. Кирьянов М. Рынок банковских карт – проблемы и перспективы// Банковское дело.- 2014г.- №11.- с.94-96

7. Коровяковский Д.Г. Проблемы развития пластиковых (банковских) карт в России// Финансы и кредит.- 2017г.- №47.- с.24-29

8. Рудакова О.С. Банковские электронные услуги: Учеб. Пособие. – М.: Вузовский учебник: ИНФРА-М, 2015. – 400 с.

9. Рудакова О.С. Банковские электронные услуги: Учеб. Пособие. – М.: Вузовский учебник: ИНФРА-М, 2016. – 400 с.

10. Мясникова Л.С. Развитие безналичных расчетов с использованием банковских карт // Деньги и кредит. -2015. - №6. - С.27-34.

11. Разумов А.С. Особенности расчетов с использованием платежных карт в Московском регионе // Деньги и кредит. - 2015. - №4. - С.16-20.

12. Рахимов Т.Р. Денежное обращение, финансы и кредит: Учебное пособие / Т.Р. Рахимова, А.Б. Ждановой, В.В. Спицына. - Томск: Издательство Томского политехнического университета, 2015. - 193 с.

13. Рудакова О.С. Банковские электронные услуги: Учебное пособие для вузов / О.С.Рудакова. - М.: ЮНИТИ, 2016. - 325 с.

14. Сахарова М.О. К вопросу об эффективности операций с платежными картами // Деньги и кредит. - 2016. - №3. - С.21-25.

15. Информация по Центральному банку России [Электронный ресурс] / Официальный сайт Центрального банка России. - Режим доступа: http://www.cbr.ru.

16. Ягупова Е.А., Арудов Д.А. Возникновение и развитие безналичных расчетов в РФ / В сборнике трудов : Финансовые рынки и инвестиционные процессы III Международной научно-практической конференции. 2016.С. 155-156.

-

https://ria.ru/economy/20140425/1005399208.html - РИА Новости ↑

-

Гинзбург А.И. Пластиковые карты. – СПб.: Питер,2014. –с. 111. ↑

-

Быстров Л.В. Пластиковые карты.5-е изд., перераб. и доп.- М.: Издательская группа «БДЦ-пресс»,2015. - С.349 ↑

-

Копытин В.Ю. Процедуры и методы расчетов в платежных системах // Финансы и кредит.- 2016 г. - №11. ↑

-

Курьянова С.Л. Место пластиковых банковских карт в системе платежного инструментария и основы их функционирования//Проблемы экономики, социальной сферы и права, материалы VIII научно-практической конференции,20.06.09- Иркутск.: Издательство БГУЭП,2016.- с.120 ↑

-

Коровяковский Д.Г. Проблемы развития пластиковых (банковских) карт в России// Финансы и кредит.- 2017г.- №47.- с.24-29 ↑

-

Информация по Центральному банку России [Электронный ресурс] / Официальный сайт Центрального банка России. - Режим доступа: http://www.cbr.ru. ↑

-

Национальная система платежных карт. [Электронный ресурс]. http://www.nspk.ru (Дата обращения: 30.03.2017). ↑

-

Пластиковая карта «МИР». [Электронный ресурс].

https://www.sravni.ru/enciklopediya/banki/karty/plastikovaja-karta-mir/ (Дата обращения: 29.03.2017). ↑

- Электронная коммерция как прогрессивная форма развития торговли

- 'Понятие и виды наследования'

- Формы и системы оплаты труда на предприятии (Заработная плата в условиях рынка: сущность, функции, принципы организации)

- Разработка и обоснование плана оборота розничной торговли по общему объему и основным торговым группам. Резервы увеличения оборота розничной торговли, на примере реально существующей организации

- Виды кредитных операций и кредитов на примере оценки кредитоспособности заемщика сбербанком РФ

- Общий порядок ведения кассовых операций в банке

- «Баланс и отчетность» (бухгалтерский баланс, как основная форма бухгалтерской отчетности)

- 'Учет труда и заработной платы'

- «Бухгалтерский баланс и правила оценки его статей»

- «Моделирование предметной области «Учет продаж» с помощью UML»

- Особенности и примеры использования массивов при разработке программ (Алгоритмы и программы)

- Требования, предъявляемые банками к заемщикам - юридическим лицам