Формы и системы оплаты труда на предприятии (Заработная плата в условиях рынка: сущность, функции, принципы организации)

Содержание:

Введение

Оплата труда –это процесс, при котором работодатель передает служащему определенную сумму денег за выполненную работу. Размер денежной суммы определяется трудовым договором или устными договоренностями. Получение оплаты за выполненный труд – право каждого человека, закрепленное в различных правовых актах государства. Если работодатель не передал служащему оплаты за труд, служащий имеет право обратиться в суд с иском к работодателю.

Данная тема актуальна, поскольку изменения, происходящие в сфере распространения основных форм и систем заработной платы, отражают преобразования в техническом базисе производства, уровне экономического развития страны, общеобразовательной и профессиональной структуре служащих, занятых в отраслях экономике, а воздействие на материальную заинтересованность служащих посредством систем оплаты является одним из основных принципов организации заработной платы в современной экономике.

Целью данной работы является подробное описание систем оплат труда, выявление плюсов и минусов каждой из них, а также определение сферы их применения.

Часть 1. Теоретическое описание заработной платы

1.1 Заработная плата в условиях рынка: сущность, функции, принципы организации

Все сотрудники, работающие по найму, получают за выполненную на предприятии работу заработную плату, т.е. определенную сумму денежных средств, компенсирующих затраты труда служащего и обеспечивающих ему определенный уровень удовлетворения личных потребностей, а также потребностей его семьи. Заработная плата представляет собой элемент дохода сотрудника, форму экономической реализации права собственности на принадлежащий ему ресурс труда. Заработная плата — это также вознаграждение за труд в зависимости от квалификации служащего, сложности количества, качества и условий выполнение работы, а также выплаты компенсирующего и стимулирующего характера. Для работодателя же труд выступает в качестве одного из факторов производства, а заработная плата наемных служащего является одним из элементов издержек производства.

В условиях рыночной экономики формируется рынок труда, субъектами которого выступают: работодатели (собственники средств производства), предъявляющие спрос на некоторое количество ресурса труда и наемные служащего (собственники ресурса труда), количество и профессионально-квалификационные характеристики которых формируют предложение на рынке труда.

Объектом сделки на рынке труда выступает право на использование единицы ресурса труда определенного качества в течение некоторого промежутка времени в конкретных условиях. Рыночная цена единицы труда – это ставка заработной платы, указанная в договоре и определяющая уровень оплаты труда, имеющего конкретные профессионально-квалификационные характеристики в единицу времени. С учетом баланса экономических интересов субъектов рынка труда рыночная цена единицы труда данного качества складывается под влиянием соотношения спроса и предложения.

Среди рыночных факторов, влияющих на ставку заработной платы и на конъюнктуру рынка труда, можно выделить следующие:

1. Изменение спроса и предложения на рынке товаров и услуг, при производстве которых используется данный труд. Снижение спроса на рынке товаров и услуг (в результате роста цен на них, снижения доходов потребителей, изменения потребительских предпочтений, вытеснения новыми товарами) ведет к сокращению объемов выпуска, а следовательно, к падению спроса на используемый ресурс труда и ухудшению условий найма. Напротив, повышение спроса на товары и услуги может привести к росту спроса на труд и повышению ставки заработной платы.

2. Полезность ресурса для предпринимателя (соотношение величины предельного дохода от использования фактора труда и предельных издержек на этот фактор).

Увеличение спроса на труд во многом зависит от того, как долго предприниматель может использовать экстенсивные факторы роста доходности своего предприятия. Иначе говоря, как долго будет экономически эффективным привлечение дополнительных служащих при неизменных характеристиках других факторов производства, в частности технической оснащенности.

3. Эластичность спроса на труд по цене. Повышение цены ресурса (например, рост ставки заработной платы под давлением профсоюзов), увеличивая издержки предпринимателя, ведет к снижению спроса па труд, а следовательно, к ухудшению условий найма. В то же время эластичность спроса на труд по цене (его реакция на колебания цепы труда) не всегда одинакова и зависит от:

характера динамики предельного дохода. Так, если предельный доход снижается медленно (трудоемкие отрасли с высоким удельным весом ручного труда), то рост цен на ресурс труда вызывает медленное снижение спроса на рынке труда, т.е. эластичность спроса по цене слабая. Напротив, если возможности получения отдачи от дополнительного привлечения служащих исчерпываются быстро (резкое снижение предельного дохода), то повышение ставки заработной платы вызовет резкое падение спроса на труд, т.е. в этом случае спрос на рынке данного ресурса труда высоко эластичен;

доли затрат на ресурс труда в издержках фирмы. Чем выше доля затрат на труд в общих издержках производства товара, тем более спрос на труд зависит от цены труда, так как изменение издержек на оплату труда будет во многом определять динамику общих издержек;

эластичности спроса на товары, при производстве которых используется данный труд. Например, спрос на такие продукты питания, как хлеб, соль, мало зависит от цены на них, потому и спрос на труд, используемый при их производстве, в меньшей степени будет зависеть от его цены.

4. Взаимозаменяемость ресурсов. Рассматривая воздействие данного фактора, следует отметить, что возможности работодателя снижать, издержки на труд при неизменной технической базе существенно ограничены. Дело в том, что в цене труда присутствует так называемый эффект храповика. Иными словами, ставка заработной платы, будучи вполне подвижной, в сторону увеличения, практически не двигается в сторону уменьшения при изменении конъюнктуры на рынке труда. В этом случае встает вопрос о возможности замещения живого труда более производительной техникой.

Такая взаимозаменяемость ресурсов, наличие на рынке более производительной техники может оказать двоякое воздействие на условия найма и конъюнктуру рынка труда в зависимости от того, какой эффект будет предпочтительнее для работодателя. Возможны два варианта: первый - так называемый эффект замещения, т.е. сокращение кадров при неизменном или возрастающем выпуске продукции в результате внедрения новой техники. Спрос на рынке труда сокращается, высвобождающиеся служащийи увеличивают предложение труда, что в совокупности ухудшает условия найма и возможности повышения заработной платы.

Второй вариант - так называемый эффект роста объема выпуска в результате применения высокопроизводительной техники, который значительно снижает средние издержки производства и повышает его выгодность. В этом случае спрос на рабочую силу не будет иметь четкой тенденции к снижению.

5. Изменение цен на потребительские товары и услуги. Рост цен на потребительские товары и услуги, вызывая повышение стоимости жизни, повлечет за собой в первую очередь рост воспроизводственного минимума в структуре ставки заработной платы, а значит, уровня заработной платы в целом. При понижении цен на потребительские товары и услуги такой прямой зависимости не будет, если учесть уже упоминавшийся эффект храповика.

Нерыночные факторы:

1. Меры государственного регулирования, связанные с установлением минимума заработной платы, уровня гарантированных законодательством компенсационных доплат.

2. На ставку заработной платы и условия найма существенное влияние может оказывать политика профсоюзов, сила профсоюзного движения.

3. Конечные результаты деятельности предприятия и личный трудовой вклад служащийа - данный фактор связан прямой зависимостью с величиной заработной платы

Говоря о методах регулирования заработной платы, необходимо отметить, что различают два основных метода регулирования: централизованный и локальный.

Централизованный метод предполагает законодательное установление норм оплаты труда, исполнение которых обязательно либо для всех предприятий и организаций России, либо только для отдельных отраслей и профессиональных групп.

Централизованное регулирование заработной платы осуществляется путем использования следующих механизмов.

1. Применение норм ТК РФ, регламентирующих условия и порядок оплаты труда, размеры доплат при отклонении от нормальных условий работы.

2. Использование тарифной системы.

3. Установление минимального размера оплаты труда.

Локальные методы регулирования заработной платы включают все процедуры, механизмы и методы организации заработной платы, которые предприятия разрабатывают самостоятельно.

Для профсоюзов ключевые вопросы — это рост реальных доходов наемных служащих, гарантии социальной защиты, обеспечение достойных условий труда и жизни, участие трудящихся в управлении.

Для союзов предпринимателей — это гарантия эффективного использования капитала, увеличение прибыли через рост производительности труда и качества продукции, непрерывность производственного ритма, улучшение позиций на мировых рынках.

Для государства как выразителя общественных интересов — это социальный мир и сплоченность нации, рост доходов бюджета, высокая конкурентоспособность национальной экономики.

К методам прямого регулирования относятся:

- установление минимальных социальных гарантий и стандартов, тарифов на жилищно-коммунальное обслуживание;

- утверждение размера, порядка начисления и расчета пенсий и пособий;

- упорядочение системы предоставления пособий и компенсаций;

- индексация заработной платы, доходов и сбережений.

Методы косвенного регулирования доходов и заработной платы включают:

- контроль над инфляцией и валютным курсом;

- установление ставок налогообложения физических лиц, ставок отчислений в государственные внебюджетные фонды (единый социальный налог), тарифов отчислений на обязательное социальное страхование от профессиональных заболеваний и несчастных случаев на производстве;

- налоговые льготы малому предпринимательству;

- налоговые льготы благотворительным организациям, фирмам и частным лицам, вносящим средства на благотворительные цели;

- эмиссию денег;

- разработку тарифно-квалификационных справочников рабочих и служащих.

Методы прямого и косвенного регулирования сочетаются с системой мер, предусматривающих их кратко-, средне-, и долгосрочное государственное регулирование. К краткосрочным мерам относятся обеспечение социально-политической стабильности, гарантий конституционных прав граждан, сокращение и ликвидация задолженности по заработной плате, пенсиям и пособиям и т.п. Среднесрочное государственное регулирование предусматривает замедление тенденции снижения реальных доходов населения на основе развития социально ориентированной рыночной экономики.

Долгосрочное регулирование предусматривает закрепление и развитие позитивных тенденций.

Сущность заработной платы проявляется в ее функциях:

- Воспроизводственная функция;

- Стимулирующая функция;

- Измерительно–распределительная функция;

- Ресурсно-разделительная функция;

- Функция формирования платежеспособного спроса населения.

Для реализации данных функций необходимо соблюдение следующих важнейших принципов:

- Повышение реальной заработной платы по мере роста эффективности производства и труда.

- Обеспечение опережающих темпов роста производительности труда над темпами роста средней заработной платы.

- Дифференциация заработной платы в зависимости от трудового вклада служащих в результаты деятельности предприятия, содержания и условий труда, района расположения предприятия, его отраслевой принадлежности.

- Равная оплата за равный труд.

- Государственное регулирование оплаты труда.

- Учет воздействия рынка труда.

- Простота, логичность и доступность форм и систем оплаты труда.

Принципы и функции заработной платы создают необходимые методические основы для организации оплаты труда непосредственно на предприятиях.

1.2 Формы оплаты труда

Оплата труда каждого служащего должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ. При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума.

Действующее законодательство предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в технических условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации.

Различают два вида заработной платы: основную и дополнительную.

К основной относится заработная плата, начисляемая служащим за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе, кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д.

Основными формами оплаты труда являются повременная и сдельная.

1.2.1 Сдельная форма

При сдельной форме оплаты труда заработок служащего находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ.

При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы.

Сдельно-прогрессивная оплата труда представляет собой оплату груда по сдельным расценкам в пределах установленной нормы, а за выполнение работы сверх нормы — по прогрессивно возрастающим сдельным расценкам. Такая оплата труда может вводиться на ограниченные сроки на тех производствах, где требуются дополнительные меры по стимулированию интенсивности труда для достижения прогрессивных норм выработки. При сдельно-прогрессивной системе заработок рабочего растет быстрее, чем его выработка.

Косвенно-сдельная оплата труда применяется обычно для оплаты труда вспомогательных рабочих, обслуживающих основное производство (наладчики, крановщики, стропальщики и др.). Заработная плата рабочего при косвенно сдельной оплате труда зависит от результата труда основных рабочих, а не от его личной выработки.

При аккордной системе оплаты труда общая сумма заработка определяется до начала выполнения работы по действующим нормам и сдельным расценкам. Сдельная расценка устанавливается сразу на весь объем работ, которые должны быть выполнены в срок. Иногда эту систему называют сдельно-урочной. Если при аккордной системе за срочное или качественное выполнение работ выплачивается премия, то она называется аккордно-премиальной системой оплаты труда. Аккордная оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

При коллективной сдельной системе оплаты труда заработок каждого служащего поставлен в зависимость от конечных результатов работы всей бригады, участка и т.д.

1.2.3 Повременная форма

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда служащий получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации.

Заработная плата при простой повременной системе начисляется по тарифной ставке служащего данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных служащим в данном месяце, а также планового количества рабочих дней согласно графику работы на данный месяц.

Повременно-премиальная система оплаты труда представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании служащего.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

На предприятиях любой формы собственности должны быть утвержденные руководством предприятия штатные расписания, где указываются должности работающих и соответствующие этим должностям месячные оклады.

Месячный оклад каждой категории работающего может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени и т.д. в соответствии с положением о профессии (должности).

Руководящие, инженерно-технические служащие и работающие за результаты финансово-хозяйственной деятельности могут премироваться из прибыли предприятия по утвержденным предприятием положениям.

Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

В условиях рынка принципиально меняются подходы к оплате труда, оплачиваются не затраты, а результаты труда, прибыль становится высшим критерием оценки количества и качества труда и основным источником личных доходов служащих предприятий любых организационно-правовых форм.

В рыночной экономике нет строгой регламентации в оплате труда, каждый предприниматель может применять различные варианты оплаты труда, которые соответствуют целям предприятия.

1.3 Системы оплаты труда

1.3.1 Тарифная система

Тарифная система — совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда исходя из различий в сложности выполняемых работ и из условий труда, интенсивности и характера труда. Она состоит из следующих основных элементов:

тарифно-квалификационные справочники;

тарифные ставки 1-го разряда;

тарифные сетки;

районные коэффициенты к заработной плате;

доплаты к тарифным ставкам и надбавки за отклонения от нормальных условий труда.

Различают единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС), квалификационные справочники должностей руководителей, специалистов и служащих производственных отраслей (КСД), квалификационный справочник должностей служащих бюджетной сферы.

ЕТКС служит для определения разрядов работ и рабочих. В большинстве отраслей промышленности работы подразделяются на шесть разрядов, в некоторых отраслях — на восемь. ЕТКС дает возможность сопоставлять (соизмерять) разнообразные виды работ по степени их сложности, а следовательно, и по уровню квалификации.

Тарифно-квалификационные справочники предусматривают применение тарифных ставок 1-го разряда и тарифных сеток.

Тарифная ставка — это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Она определяет уровень оплаты труда, так как заработок служащего прежде всего зависит от размера тарифной ставки 1-го разряда, которая рассчитывается из установленного минимального размера оплаты труда и продолжительности рабочего времени.

Тарифная ставка 1-го разряда может быть часовой, дневной и месячной. Месячная тарифная ставка 1-го разряда устанавливается в настоящее время в Единой тарифной системе оплаты труда служащего учреждений, организаций и предприятий, находящихся на бюджетном финансировании (ЕТС) и не может быть ниже минимального размера оплаты труда, устанавливаемого в законодательном порядке.

Тарифная сетка по оплате труда — инструмент дифференциации оплаты труда в зависимости от его сложности для различных групп служащего — включает количество разрядов и соответствующие им тарифные коэффициенты.

Единая тарифная сетка по оплате труда служащего бюджетной сферы включает 18 разрядов, каждому из которых соответствует свой тарифный коэффициент по отношению к тарифной ставке 1-го разряда.

Тарифная ставка строится таким образом, чтобы обеспечивалось поразрядное нарастание тарифных коэффициентов, как в абсолютном, так и в относительном выражении. Абсолютное возрастание тарифных коэффициентов представляет собой разницу между тарифными коэффициентами. Относительное возрастание тарифных коэффициентов представляет собой отношение большего коэффициента к меньшему минус 1, выраженное в процентах.

Соотношение между тарифными коэффициентами крайних разрядов называется диапазоном сетки. Приведенная выше ЕТС характеризуется диапазоном 1:10,07.

В ЕТС профессии рабочих тарифицируются с 1-го по 8-й разряды, а профессии служащих, специалистов и руководителей — со 2-го по 18-й разряды

1.3.2 Бестарифная система

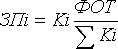

В качестве возможного варианта совершенствования организации и стимулирования труда выступает бестарифная система оплаты труда. При данной системе заработная плата всех служащих предприятия от директора до рабочего представляет собой долю (коэффициент) работников в фонде оплаты труда (ФОТ) или всего предприятия, или отдельного подразделения. Определив на каждого служащего (рабочее место) конкретное значение его коэффициента, можно рассчитать размер заработной платы по следующей формуле:

(1. 1)

(1. 1)

где ЗПi - заработная плата i - го служащего, руб.;

Ki - коэффициент i - го служащего;

еKi - сумма коэффициентов по всем служащим;

ФОТ - объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы служащих разрабатываются свои критерии. В этих условиях фактическая величина заработной платы каждого служащего зависит от ряда факторов:

квалификационного уровня служащего;

коэффициента трудового участия (КТУ);

фактически отработанного времени.

Квалификационный уровень работника предприятия устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы служащего за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Например, если среднемесячная заработная плата служащего составила 800 руб., а минимальный уровень заработной платы за тот же период - 330 руб., то его квалификационный уровень составит 2,4 (800 / 330).

Для устранения различий в оплате за равный труд служащих равной квалификации, но разных структурных подразделений предприятия необходима дополнительная корректировка рассчитанных квалификационных уровней. Это не означает уравнительности в оплате, так как конкретный уровень оплаты труда служащих зависит от эффективности работы его структурного подразделения. Таким образом, создается сквозная система оценки рабочих мест и труда служащих по всему предприятию.

На предприятии, как правило, определяют несколько квалификационных групп. Для каждой из групп устанавливается свой квалификационный уровень. При отнесении рабочего или специалиста к той или иной квалификационной группе принимается во внимание не только квалификационный уровень, рассчитанный на основе заработной платы, но и соответствие служащих профессиональным требованиям, а также конкретные должностные обязанности. Выполнение работ более высокой квалификационной группы может служить основанием для перевода конкретного служащего в эту группу и присвоения ему соответствующего квалификационного уровня.

Квалификационный уровень служащих может повышаться в течение всей его трудовой деятельности. Вопрос о включении специалистов или рабочего в соответствующую квалификационную группу решает совет трудового коллектива с учетом индивидуальных характеристик служащего.

Важным элементом бестарифной системы оплаты труда выступает коэффициент учета личного вклада служащего в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы.

Коэффициент трудового участия определяется для всех членов трудового коллектива, включая директора, и утверждается советом трудового коллектива, который сам решает периодичность определения КТУ (раз в месяц, в квартал и т.д.) и состав показателей для его расчета.

Заработная плата при бестарифной системе оплаты труда определяется следующим образом:

Рассчитывается количество баллов, заработанных каждым членом коллектива подразделения (цех, участок, бригада):

Мi = K * N * КТУ (1. 2)

где К - квалификационный уровень;

N - количество отработанных чел. - ч.

2.Определяется общая сумма баллов, заработанная всеми служащийами подразделения:

М = еМi (1.3)

3.Рассчитывается доля фонда оплаты труда, приходящаяся на оплату одного балла (руб.):

(1. 4)

(1. 4)

4.Рассчитывается заработная плата отдельных служащийов подразделений:

ЗПо.р = d * Мi (1. 5)

1.4 Надбавки и доплаты

Доплаты — это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Доплата к заработной плате – это денежная сумма, которая выплачивается служащим сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.).

Для служащих устанавливаются следующие виды доплат и надбавок (рис. 1.4):

- за работу в выходной и праздничный день;

- за работу в сверхурочное время;

- за работу в ночное время;

- за работу в многосменном режиме;

- за совмещение профессий;

- за расширение зон обслуживания или увеличение объема выполняемых работ;

- за выполнение обязанностей отсутствующего сотрудника;

- бригадирам из числа рабочих, не освобожденных от основной работы;

- надбавка за классность и др.

Доплаты за условия труда при повременной оплате начисляются за фактически отработанное время на рабочих местах с условиями труда, отклоняющимися от нормальных.

При сдельной оплате труда доплаты учитываются при расчете расценок, по которым начисляется заработная плата за объем работы, выполненной в таких условиях.

Для правильного расчета заработной платы на предприятии должны учитываться отклонения от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам.

Ст. 149 ТК РФ закрепляет обязанность работодателя производить повышенную плату за труд в условиях, отклоняющихся от нормальных (работа в ночное и сверхурочное время, в праздничные дни и др.).

- Разработка и обоснование плана оборота розничной торговли по общему объему и основным торговым группам. Резервы увеличения оборота розничной торговли, на примере реально существующей организации

- Виды кредитных операций и кредитов на примере оценки кредитоспособности заемщика сбербанком РФ

- Общий порядок ведения кассовых операций в банке

- Сущность, состав и значение оборота торговли

- Понятие, признаки и правовое регулирование несостоятельности 'банкротства'

- Информационная технология – совокупность средств и методов сбора, обработки и передачи данных

- «Моделирование предметной области «Учет продаж» с помощью UML»

- Особенности и примеры использования массивов при разработке программ (Алгоритмы и программы)

- Требования, предъявляемые банками к заемщикам - юридическим лицам

- 'ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ПРИМЕНЕНИЯ ПЛАТЕЖНЫХ КАРТ В РОССИИ'

- Электронная коммерция как прогрессивная форма развития торговли

- 'Понятие и виды наследования'