Требования, предъявляемые банками к заемщикам - юридическим лицам

Содержание:

ВВЕДЕНИЕ

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства.

Кредит как экономическое отношение – это всегда риск и без доверия здесь не обойтись. Доверие несёт в себе определенный психологический оттенок, однако бесспорно основано на знании любого субъекта, либо объекта, либо обеспечения кредита. В конечном счете, можно сказать, что доверие, с одной стороны, возникает как необходимый элемент кредитного отношения, с другой – как осознанная позиция двух сторон, имеющая определённое экономическое основание. Специфика современной практики кредитования состоит, однако в том, что российские банки в ряде случаев не обладают единой методической и нормативной базой организации кредитного процесса. Каждый коммерческий банк, исходя из своего опыта, вырабатывает свои подходы, свою систему кредитования.

Актуальность выбранной темы обусловлена тем, что в настоящий момент банковская система России имеет достаточное количество денежных ресурсов для удовлетворения нужд большинства малых и средних российских предприятий.

Проблемы с кредитованием юридических лиц связаны зачастую с отсутствием системы грамотного финансового менеджмента на предприятии. Интуитивно предприниматель понимает финансовый механизм деятельности своего бизнеса (в противном случае бизнеса бы не было как такового).

Но структурировать финансовые потоки и грамотно представить действительную картину банку-кредитору предприниматель в ряде случаев не может. Так же, как и осуществить качественное финансовое планирование. В настоящее время многие клиенты - юридические лица испытывают потребности в нестандартных схемах финансирования. Соответственно - наряду с кредитными линиями в режиме овердрафт, краткосрочными кредитами, возобновляемыми и не возобновляемыми кредитными линиями, обеспеченными ликвидным залогом (недвижимость, акции крупных предприятий, оборудование и др.) или под поручительство организаций, имеющих положительную кредитную историю в банке проблемой, является выдача гарантий в пользу третьих лиц, лизинговые, факторинговые операции и другие. Следует также выделить проблему зависимости не только от собственных и привлеченных ресурсов, но и от определенных норм, которые устанавливает ЦБ РФ для банков, осуществляющих кредитование клиентов.

Таким образом, вышеперечисленные тенденции и проблемы кредитования юридических лиц определили выбор данной темы.

Целью курсовой работы является изучение требований, предъявляемые банками к заемщикам - юридическим лицам.

Данная цель определила выполнение следующих задач:

1) рассмотреть теоретические аспекты кредитования в банке;

2) проанализировать кредитование юридических лиц коммерческими банками.

Объектом исследования является банковское кредитование юридических лиц.

Предметом исследования выступают организационно-экономические отношения в процессе разработки и реализации банковского кредитования юридических лиц.

Структура данной работы представлена введением, двумя главами, заключением, списком литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ В БАНКЕ

1.1 Общие условия организации кредитования в коммерческом банке

В современных условиях коммерческие банки осуществляют кредитование юридических и физических лиц в соответствии с действующим законодательством России, нормативными документами Центрального банка и внутренними документами.

Целью деятельности коммерческого банка является привлечение денежных средств от юридических и физических лиц и размещение их на условиях возвратности, платности и срочности; осуществление расчётно-кассового обслуживания клиентов и других банковских операций; обеспечение сохранности денежных средств и других ценностей клиентов[1].

Секторы кредитования юридических и физических лиц занимаются операциями по предоставлению ссуд юридическим и физическим лицам, обеспечивает кредитное сопровождение, контроль реализации данных операций и соблюдения условий открытых кредитных линий. К их функциям также относится оценка кредитоспособности заемщиков, согласно основной методике, принятой в коммерческом банке. Обязательной является проверка по двум группам элементов: качественная оценка заемщика и анализ финансовых показателей (раздельный набор показателей для частных заемщиков и организаций).

Основные задачи любого коммерческого банка[2]:

- Увеличение объема продаж банковских продуктов и услуг.

- Расширение клиентской базы.

- Укрепление имиджа банка, в том числе путем улучшения качества обслуживания клиентов.

При организации кредитования в коммерческом банке должны реализовываться следующие функции:

- Осуществление работы по продвижению кредитных продуктов банка физическим и юридическим лицам.

- Формирование первичных документов и отчетности по кредитованию.

- Консультирование клиентов.

- Разработка предложений по изменению порядка (технологии) реализации действующих кредитных продуктов и внедрению новых.

- Контроль операций клиентов, осуществление необходимых мер по предотвращению операционных, финансовых и кредитных рисков, связанных с кредитованием.

- Информирование клиентов о новых кредитных продуктах.

Организация кредитования в банке основывается на плановых заданиях, указаниях, распоряжениях и инструкциях. Соответственно работа с клиентами строится на основе договоров и иных документов, которые оформляются согласно действующему порядку и в соответствии с законодательной базой банковской деятельности Российской Федерации. Процентные ставки по кредитам и процесс кредитования должны в обязательном порядке соответствовать действующему законодательству.

В современной теории и практике существует несколько подходов, в зависимости от которых можно классифицировать займы как объекты кредитования. В основном они базируются на том, какие признаки положены в систематизацию. Некоторые признаки могут быть однотипными, но в комплексе форм они отличаются друг от друга. Чаще за основу берут срок кредитования, предоставление гарантий, способ и лимиты выдачи, назначение и ряд других признаков.

В зависимости от принципа срочности кредитования юридических лиц выделяют краткосрочные, среднесрочные и долгосрочные займы. Сразу стоит оговориться, что на практике нельзя провести точные временные границы между этими видами, поскольку в каждой стране используется свой индивидуальный подход. Так, в Германии показатель среднесрочных ссуд равен 6 годам, в то время как в России этот показатель колеблется в районе одного года.

Краткосрочные предназначены для формирования оборотного капитала компании, помогают повысить платежеспособность предприятия и укрепляют его финансовое положение. Средне- и долгосрочное кредитование юридических лиц нацелено на продолжительные потребности. Их берут для модернизации производства или его расширения. Кроме этого, на рынке банковских кредитов существует и так называемый онкольный заем. Его необходимо погасить по первому же требованию кредитора. Такая ссуда выдается для сверхкраткосрочных нужд.

Выделяют прямые и косвенные займы. Суть первого заключается в том, что деньги направляются на счет юридического лица. Средства могут использоваться по усмотрению предприятия, направляться на погашение имеющейся задолженности или покупку товарно-материальных ценностей. Косвенный заем выдается не заемщику, а идет напрямую на оплату товаров и услуг исполнителю. Для этого ссудополучатель предоставляет кредитору к оплате финансовые документы.

В зависимости от того, для чего берутся займы, выделяю нецелевые и целевые ссуды. В первом случае кредиты выдаются на любые нужды – покупку оборудования, пополнение оборотных средств и др., причем представлять отчет об использовании не потребуется. Во втором же случае кредитополучатель должен отчитаться перед банком за использованные деньги. Преимущество целевых займов в том, что процентные ставки по таким предложениям всегда ниже, а сроки увеличены, что иногда бывает очень выгодно.

Сейчас займы для предприятий малого, среднего и крупного бизнеса предлагают многие банковские учреждения Москвы (Сбербанк, ВТБ 24, МКБ и пр.). Обслуживание клиентов ведется по нескольким направлениям:

- универсальные кредиты;

- кредитование инвестиционных проектов;

- кредиты на текущую деятельность;

- коммерческая ипотека;

- факторинг;

- ипотечное кредитование;

- кредитная линия;

- лизинг.

Открытие в банке кредитной линии помогает решить вопросы по мере их поступления, поскольку нет необходимости тратить все деньги за раз. При необходимости клиент может воспользоваться определенной суммой без дополнительных согласований с кредитором, однако банк может отказать юрлицу, если будет отмечено ухудшение финансового положения последнего.

Кредитные линии открываются, как правило, сроком до одного года и могут быть возобновляемыми или нет. При невозобновляемых программах сотрудничество банка и кредитополучателя заканчиваются при полном возмещении долга последним. Преимуществом возобновляемой линии является то, что деньги, поступающие на счет в рамках погашения долга за исключением выплат по процентам, могут использоваться повторно.

Для решения разовых вопросов, связанных с нуждами предприятия или компании, прибегают к оформлению кредита на общих основаниях. Как правило, такие программы кредитования юридических лиц предлагаются новым клиентам банка, которые не имеют пока кредитной истории и налаженных долгосрочных отношений. Если необходима крупная сумма, ссуды могут выдаваться под обеспечение или поручительство физических или юридических лиц Погашение кредита может происходить по определенному графику или разовым платежом – это условие прописывается в договоре займа.

Открывая расчетный счет в банке, юридическим лицам как субъектам кредитования может быть предложен овердрафт. Смысл его заключается в том, что на счет перечисляется определенная денежная сумма вне зависимости от имеющихся там средств. Использовать ее можно при возникновении необходимости. Проценты начисляются только на израсходованные средства, а сами деньги чаще направляются на покрытие банковских разрывов. Лимит овердрафта кредитования устанавливается в зависимости от количества оборотных средств.

Если в планах реализовать новое дело либо же расширить имеющееся, открыв новое производство, можно тоже обратиться к кредитно-финансовым организациям за инвестициями, однако в ряде случаев нужно будет выполнить некоторые финансовые требования банков – иметь часть собственных средств или же возможность обеспечения обязательства. На стартапы кредиты предоставляются при наличии грамотного бизнес-плана, в котором можно будет видеть, как будет получена прибыль от реализации проекта и сможет ли ссудополучатель рассчитываться по имеющейся задолженности.

Для приобретения дорогостоящих товаров, оборудования и недвижимости часто прибегают к лизингу. Такой банковский продукт позволяет юридическим лицам произвести оплату, не имея на то собственных средств. По свое сути лизинговая программа – это вариант аренды с возможностью последующего выкупа имущества. В отличие от кредита, юридическое лицо может лишь пользоваться взятым в лизинг имуществом, но не может им распоряжаться и владеть, пока не выплатит все причитающиеся платежи.

Одной из форм товарного займа является факторинг. В последние годы интерес к таким кредитным сделкам значительно возрос. Суть его заключается в том, что права на дебиторскую задолженность передаются третьей стороне. Это означает, что помимо продавца и покупателя в отношениях появляется третья сторона, которая выкупает имеющийся долг. Кредитование юридических лиц таким способом часто используется компаниями из торговой сферы, которым постоянно нужны оборотные средства для ведения бизнеса.

Для представителей крупного предпринимательства получить заемные средства будет проще, нежели для юридических лиц, относящихся к предприятиям среднего бизнеса и ИП. Связано это с тем, что банки охотно идут на кредитное обслуживание юридических лиц, если уверены в возврате вложенных средств и получении от этого инвестиции дохода. Как вариант, можно предоставить кредитору обеспечение – ликвидное имущество либо договор поручительства.

Средние ставки по займам для бизнеса отличаются от программ кредитования частных лиц в меньшую сторону. Однако они напрямую зависят от выбранной программы заимствования. Нецелевые ссуды будут стоить дороже всего, а вот постоянные клиенты могут рассчитывать на специальные предложения. Ставки будут снижены при предъявлении залога или депозита в банке.

У каждого кредитного учреждения свои оценочные критерии заемщиков, но первое, на что будет обращено внимание – это кредитная история субъекта, особенно, если это первое обращение к данному банку. Для тех, кто только мечтает об открытии собственного дела, перед тем как взять кредит для бизнеса, придется поработать над бизнес-планом. Есть возможность воспользоваться субсидиями от государства, но к такому варианту не всегда удастся прибегнуть в связи с массовым сокращением господдержки.

1.2 Основные этапы кредитования юридических лиц в банке

Следует отметить, что не существует единых стандартов в кредитовании, т.к. сама процедура кредитования может существенно отличаться не только в разных банках, но и в пределах одного банка по разным сегментам или кредитным продуктам. Например, кредитование крупного инвестиционного проекта юридического лица потребует не только сбора большего пакета документов для выдачи кредита, но и вовлечения большего числа служб банка (юридическая служба, служба оценки и т.п.), а также происходит усложнение процесса документального оформления кредитной операции (нотариальное оформление договоров, внесение информации по залоговому имуществу в различные реестры отягощения, доработка кредитных договоров в части внесения различных ковенант и ограничительных условий и т.п.). В тоже время в потребительском кредитовании по небольшим суммам процесс кредитования осуществляется по весьма упрощённой схеме, а сам процесс анализа посредством кредитного скоринга, оформления сделки и выдачи кредита (кредитной карты) может занимать от 15 минут до нескольких часов.

Кредитные операции банке осуществляются в соответствии с действующими программами по следующим направлениям предоставления ссуд заемщикам:

Кредитование юридических лиц:

- кредиты на пополнение оборотных средств;

- кредиты на приобретение недвижимости; кредиты на модернизацию основных средств;

- кредиты на проведение проектных работ.

Обычно банки осуществляют кредитование в режиме единовременного предоставления ссуды.

Организация кредитования в банке предусматривает выполнение следующих действий:

- прием документов юридических лиц на оформление кредита;

- получение заключений по кредитной заявке от юридической службы и службы безопасности;

- принятие решения по кредитной заявке;

- в спорных случаях рассмотрение кредитной заявки проводится повторно;

- в случае принятия положительного решения банк заключает с клиентом кредитный договор, договор залога, поручительства и др.;

- после заключения кредитного договора осуществляет выдачу кредита заемщику и последующий прием средств в погашение задолженности; сопровождение кредитных договоров;

- осуществление работы с проблемной и просроченной задолженностью ведется в случае необходимости – со службой безопасности и юридической службой банка.

Основные документы для оформления кредита:

Для юридических лиц: заявление либо гарантийное письмо на фирменном бланке заемщика в произвольное форме с указанием суммы, цели кредита (гарантии), срока кредитования, обеспечения и источников погашения кредита), анкета заемщика, правоустанавливающие документы, бухгалтерская отчетность на 5 последних отчетных дат, расшифровки к ней, бизнес-план на период кредитования (прогноз движения денежных средств и план доходов и расходов), документы по кредитуемой сделке (контракты и т.п.), документы по обеспечению.

Заявление заемщика на получение кредита регистрируется кредитным работником в журнале учета заявлений. На заявлении проставляются дата регистрации и регистрационный номер. Кредитным работником делаются копии всех представленных документов, ставится отметка "копия верна" за его подписью.

Составляется также опись принятых документов, что фиксируется на оборотной стороне заявления или отдельном листе.

Прием, передача, учет и хранение документов, поступающих от заемщика, осуществляется в соответствии с правилами, действующими в банке. После этого сведения, указанные в документах для оформления кредита, проходят первичную проверку, которую производит кредитный работник банка.

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать срок от даты представления заемщиком полного пакета документов до принятия решения 12-ти рабочих дней – по кредитам на неотложные нужды и 18-ти рабочих дней – по кредитам на приобретение, строительство и реконструкцию объектов недвижимости.

Кредитный работник производит проверку представленных заемщиком документов для оформления кредита и сведений, указанных в анкете; определяет их платежеспособность и максимально возможный размер кредита.

По окончании проверки кредитный работник формирует пакет документов. Пакет документов со своим локальным заключением, завизированным руководителем подразделения, кредитный работник направляет заведующему для принятия решения о предоставлении (отказе в предоставлении) кредита в пределах компетенции заведующего. В практике работы банков принятие решения заведующим основывается исключительно на результатах оценки кредитной заявки юридической службой и службой безопасности. Фактически, в соответствии с регламентом компетенция заведующего в принятии решения о предоставлении или отказе в предоставлении кредита сводится только к документальному подтверждению и оформлению принятого решения.

Принятое решение оформляется документально в виде решения о предоставлении / отказе в предоставлении кредита. После документального оформления решения, заведующий делает надпись на заявлении клиента о принятом решении с указанием даты и возвращает документы кредитному работнику. В случае отказа причина отказа указывается на заявлении клиента или в заключении кредитного работника.

О принятом решении кредитный работник сообщает клиенту, делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента.

По результатам обработки заявления, в случае положительного решения заключается кредитный договор. К кредитному договору прилагается информация об условиях предоставления, использования, возврата кредита и график платежей.

В соответствии с графиком платежей заемщик должен погашать кредит. Каждый прием средств оформляется документом с оттиском кассовой машины о дате и сумме внесения средств и выдается заемщику.

В рамках организации кредитования в банке одной из операций в отношении физических и юридических лиц является осуществление работы с проблемной и просроченной задолженностью. Сотрудники отдела кредитования занимаются первичным опросом должников, непосредственная работа по проблемной задолженности в случае возникновения необходимости осуществляется кредитным комитетом, юридической службой и службой безопасности банка.

В процессе кредитования юридических лиц можно выделить три основных этапа:

- подготовительный этап;

- второй этап — рассмотрение банком заявки;

- заключительный этап.

На подготовительном этапе банк проводит с клиентом предварительные переговоры. Они включают консультации по подбору оптимальных кредитных программ, отвечающих запросам заемщика и обеспечивающих доходность банка. Конструируются условия будущей сделки.

Для получения кредита заёмщик должен подготовить определённый пакет документов, требования к которому определяются каждым банком самостоятельно и зависят как от типа заёмщика (юридическое или физическое лицо), так и от характера кредитуемого проекта (целевого назначения использования ссудных средств). Как правило, пакет документов для выдачи кредита включает два основных блока: юридический и экономический.

К юридическому блоку можно отнести правоустанавливающие документы, подтверждающие легитимность и полномочия лица, имущества и т.п. Это, в частности, учредительный договор, устав предприятия, копии свидетельств о регистрации, полученные лицензии, патенты, полномочия первых лиц компании (приказ о назначении, копии паспортов и идентификационных кодов), документы, подтверждающие право собственности на имущество, передаваемое в залог, и т.п.

К экономическому блоку относятся документы, подтверждающие финансово-экономическое состояние заёмщика и кредитуемого проекта: бухгалтерская отчётность компании и расшифровки к ней, справки о доходах физического лица, бизнес-план или технико-экономическое обоснование проекта, проектно-сметная документация, налоговые декларации, заключения финансового аудита, остатки и движение денежных средств по счетам, открытым в других банках, и т.п.

Заемщик собирает портфель документов и передает их в банк вместе с заявкой на кредит. Перечень документов по большей части типовой и состоит из двух больших блоков. Это правоустанавливающие документы и документация, описывающая хозяйственную деятельность. Необходимы:

свидетельство о государственной регистрации;

нотариально заверенные копии Устава и Учредительного договора;

если имеются дочерние компании, сведения о них;

документы, подтверждающие правомочность руководителя и главного бухгалтера, карточка с образцами их подписей;

документы, подтверждающие право юр. лица осуществлять вид деятельности, заявленный в анкете;

годовой отчет и бухгалтерский баланс с приложениями;

баланс на последнюю квартальную дату;

отчет предприятия о прибылях и убытках;

если имеются счета в других банках, нужны справки об остатках и движении за последние 12 месяцев;

если имеются кредиты, предоставляется информация о задолженности и формам обеспечения; банкам нужна эта информация, чтобы заемщик под один и тот же залог не набрал несколько кредитов.

Предприятие предоставляет прогнозные расчеты по генерированию денежных средств. На инвестиционные кредиты требуется разработанный бизнес-план, определяющий направление и характеристики проекта, его обоснование, описывающий возможные риски. Если кредит целевой, в наличии должны быть копии контрактов с поставщиками.

бизнес-план для получения кредита

Еще один пакет документов содержит данные по залоговому обеспечению кредита. Документы зависят от объекта, выступающего гарантом возврата средств. На недвижимость требуется выписка из ЕГРП о праве собственности и об отсутствии обременения. При залоге транспорта банку передаются технические и страховые документы. При банковских и государственных гарантиях предоставляются гарантийные письма.

Кредитная служба осуществляет оценку платежеспособности и кредитоспособности заёмщика, определяет его внутренний кредитный рейтинг, осуществляет анализ технико-экономического обоснования проекта, оценивает адекватность запрашиваемой суммы кредита, проверяет расчёт срока окупаемости инвестиционного проекта и т.п.

Юридическая служба определяет юридический статус заёмщика, проверяет его полномочия, дееспособность, соответствие деятельности предприятия его уставу и требованиям действующего законодательства, анализирует правоустанавливающие документы по залоговому имуществу и т.п.

Служба банковской безопасности проверяет деловую репутацию заёмщика (в т.ч. его учредителей и первых лиц компании), наличие негативной информации в различных базах данных, в т.ч. в Бюро кредитных историй, наличие судимостей и т.п.

Служба оценки осуществляет определение залоговой стоимости имущества, предложенного в качестве обеспечения обязательств. Также подобная оценка может осуществляться третьими лицами — независимыми экспертами.

На втором этапе кредитования, который длится 7 рабочих дней, эксперты финансового учреждения изучают предоставленную документацию, проверяют достоверность информации, оценивают риски банка. Изучают деловую репутацию потенциального заемщика.

Сотрудники банка анализируют деятельность заемщика и с помощью финансовых коэффициентов определяют текущую кредитоспособность. Также оценивается перспективная финансовая устойчивость компании. В зависимости от величины рассчитанных коэффициентов потенциальных заемщиков разделяют на 3 класса кредитоспособности:

Первоклассным — самым надежным — заемщикам банки охотно выдают крупные кредиты и открывают кредитные линии. Для них доступны кредитные программы без залогового обеспечения. Процентная ставка при работе с клиентами 1 класса снижена по сравнению с другими заемщиками.

Второклассные заемщики могут рассчитывать на предоставление кредитов в обычном порядке. Обязательным условием для выдачи кредита является наличие залогового имущества, гарантирующего возврат денежных средств.

Предприятия 3 класса кредитоспособности практически не получают займов. Риск банка потерять деньги очень велик. Иногда кредитные организации решаются выдать денежные средства данным клиентам в небольшом размере и под высокие проценты.

На основании экспертных заключений финансовое учреждение принимает решение о предоставлении предприятию кредитных средств.

На третьем этапе заключается кредитный договор, оформляются документы по страхованию. Банк открывает заемщику ссудный счет и проводит все необходимые кредитные операции. С этого момента начинаются кредитные отношения. Деньги поступают в распоряжение клиента.

В течение срока кредитования предприятие пользуется финансами, оплачивая банку вознаграждение в виде процентов. Когда кредитные средства выбраны, а заемщик полностью погасил основное тело долга и проценты по кредиту, договор прекращает действие.

Отечественные банки практикуют множество видов кредитования. У юридических лиц есть возможность грамотно выработать комплексную кредитную стратегию с использованием различных программ. Это решение позволит развивать бизнес, используя заемные средства на более выгодных условиях.

После полного погашения заёмщиком задолженности по кредиту осуществляется закрытие ссудных счетов и передача в архив кредитного дела.

Если же возникают проблемы с погашением задолженности, то подключается служба коллекшена. Банк заинтересован в досудебном урегулировании спора, но если заёмщик уклоняется от выполнения взятых на себя обязательств, то осуществляется принудительное взыскание задолженности в судебном порядке.

Подводя итог следует отметить, что качественное прохождение каждого из этапов кредитования способствует снижению уровня кредитного риска.

1.3 Оценка кредитоспособности заемщика при организации кредитования

Исходя из состава процесса кредитования, оценка кредитоспособности заемщика в банке разбита на 3 этапа[3].

- Предварительная оценка кредитоспособности

- Комплексная оценка кредитоспособности

- Непосредственно итоговое решение о кредитоспособности заемщика

В зависимости от видов кредитования к заявке на кредит идет получение и подбор необходимой документации. Здесь кредитный работник банка с целью оценки кредитоспособности заемщика обязан провести экономический анализ предоставленной документации, сделать выводы о рыночной возможности и привлекательности проведения кредитной операции. При проведении такой работы от кредитного работника требуются навыки и умения экономиста, специалиста по маркетингу, знания макроэкономики, отраслевых и региональных тенденций развития народного хозяйства.

В соответствии с этапами организации кредитования в банке на основе проведенного анализа требуется выбрать наиболее оптимальный метод кредитования, вид ссудного счета, срок кредитования, провести переговоры о величине и виде ссудной ставки, а также о способе погашения ссуды.

На этапе рассмотрения кредитного проекта, оценки кредитоспособности и финансового состояния заемщика, работники банка проводят всестороннее изучение субъекта и объекта кредитования и оценку рисков по займу на основании информации из источников информации (рисунок 1).

Рисунок 1. Источники информации[4]

Анализ финансового состояния проводится с целью оценки его платежеспособности. Следует обратить внимание, что оценка кредитного проекта производится не только с учетом нынешнего финансового состояния заказчика, а и с прогнозированием будущих изменений, руководствуясь принципом "средних" ожиданий. То есть учитывается "оптимистический" прогноз, когда обстоятельства складываются в наилучшем варианте и "пессимистический" прогноз, и принимается среднее значение.

Помимо анализа документации в банке также проводится личная работа кредитного работника с потенциальным заемщиком по исходным данным о требуемой ссуде: цели, размеру кредита, сроку кредитования, предполагаемому обеспечению.

Кредитный работник после рассмотрения документации проводит предварительную беседу с будущим заемщиком – владельцем или представителем руководства фирмы или непосредственно с заемщиком, если им выступает физическое лицо. Подобные встречи позволяют кредитному работнику выяснить не только важные детали кредитной сделки, но и составить психологический портрет возможного заемщика, оценить профессиональную подготовленность руководства компании, реалистичность их оценок положения и перспектив развития предприятия. В ходе беседы кредитному работнику нет необходимости выяснять все аспекты работы компании-заемщика, он должен сконцентрировать внимание на ключевых вопросах, представляющих интерес для банка.

Каждый банк и любой кредитный продукт предполагают наличие конкретных условий и особых требований к потенциальному заемщику. Но существуют общие основные моменты, на которые банки обращают внимание при предоставлении юридическому лицу кредитов.

Обязательным условием практически для всех видов кредитов является обеспечение возвратности денежных средств в случае потери заемщиком платежеспособности. Недостаточность залога может быть причиной отказа банка в выдаче кредита. В качестве залога могут выступать:

- Здания, сооружения, земельные участки. Эксперты банка оценивают их ликвидность. Залоговая стоимость имущества меньше рыночной.

- Транспорт, оборудование, для сельхозпредприятий — поголовье КРС и лошадей. Банки охотнее принимают в залог, например, стадо коров, так как их очень легко продать, нежели земельные площади с низкими баллогектарами.

- Денежные средства на счете клиента, ценные бумаги.

- Банковские гарантии, гарантии специальных государственных фондов по поддержке бизнеса.

- Поручительство других юридических лиц, а также физических лиц. Поручители должны доказать свою финансовую состоятельность и платежеспособность.

Для крупной компании, имеющей большой опыт работы на рынке и репутацию надежного партнера, получение кредита не составляет труда.

Все займы с определенной периодичностью подлежат проверке, которую обязаны осуществлять коммерческие банки. Это помогает выявить проблемные ссуды и причины их возникновения, лимиты риска и объемы предоставления кредитов. По итогам проверки проводится анализ на возможность списания «безнадежных» долгов. Благодаря ссудным счетам, имеется хорошая возможность проследить соблюдение возвратности задолженности, а также сформировать кредитное досье конкретных заемщиков.

Если подвести итог, то можно понять, что кредитование юридических лиц – этап весьма сложный, а для его реализации необходимо затратить много сил и времени, прежде чем будет получен утвердительный ответ и подписан кредитный договор. Большую роль играет запрашиваемая сумма и выбор банковского учреждения, ведь в каждом из них свои критерии определения кредитоспособности клиента.

ГЛАВА 2. АНАЛИЗ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ

2.1 Анализ кредитования юридических лиц РФ

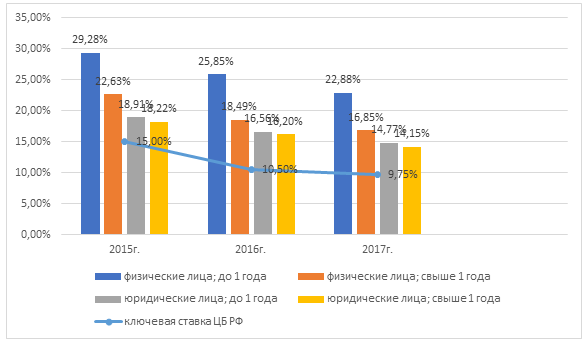

Кредитование малого и среднего бизнеса сократилось в 2018 г., по сравнению с 2015 г., на 16,8% (рис.2). Это, в частности, связано с тем, что по кредитам физическим и юридическим лицам средневзвешенная процентная ставка ежегодно сокращается (рис. 3). Например, ставка для физических лиц на кредит свыше 1 года в 2017 г., по сравнению с 2015 г., сократилась на 6,4%, а аналогичный кредит юридическим лицам – на 4,1%, что соответствует тенденции ключевой ставки ЦБ РФ на снижение[5].

Рисунок 3. Средневзвешенная процентная ставка в сравнении с ключевой ставкой ЦБ РФ на январь соответствующего года, 2015–2017 г., %

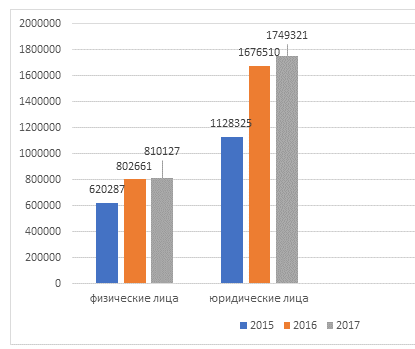

Изменение ставок по кредитам напрямую влияет на платежеспособность заемщиков, их рост способен вызвать увеличение неплатежей и рост просроченной задолженности[6]. Динамика просроченной задолженности по кредитам предоставленным физическим лицам и юридическим лицам приведена на рисунке 4.

Рисунок 4. Динамика просроченной задолженности, 2015–2017 гг., млн. руб.

Однако, как можно увидеть, снижение процентной ставки по кредитам не привело к снижению просроченной задолженности. В большей степени это связано с активным пользованием кредитными картами, которые принимают на себя значительную долю просрочки. Кроме того, увеличивается количество кредитов на одного человека, если говорить о физических лицах. Что касается юридических лиц, а также индивидуальных предпринимателей, в условиях кризиса многие из них вели свою деятельность в убыток, что не позволило им закрывать задолженности.

Необходимо отметить, что не стоит всю вину за возникновение просроченной задолженности возлагать только на заемщика. Банки, которые обладают возможностями объективно оценивать платежеспособность заемщика, обязаны более тщательно подходить к этому вопросу и учитывать лимит кредитования в каждом отдельном случае. Привлечение на кредитование рискованных в кредитном смысле слоев населения и организаций, сокращение качества кредитной дисциплины, ставка кредитных организаций на самые рискованные кредитные продукты (кредитные карты и кредиты без обеспечения) – вот неполный ряд причин снижения качества кредитных портфелей и увеличения доли просрочки, возникающих на стороне банков.

Таким образом, на сегодняшний день кредитный риск – это самый важный вопрос, который требует немедленного решения. Банки должны предпринимать меры по предотвращению невозвратов, полностью или частично пытаться компенсировать убытки, связанные с невозвратом. Вместе с тем, в первую очередь необходимо устранить причины повышения кредитных рисков, заключающиеся в депрессивном состоянии экономики, в недостаточной развитости банковской системы, наличии законодательных пробелов в рамках деятельности банков и их клиентов, региональных различиях в политическом и социально–экономическом уровнях.

2.2 Перспективы и проблемы развития кредитования юридических лиц коммерческими банками России

В рыночной экономике кредитные отношения реализуются путем деятельности независимых конкурирующих между собой коммерческих кредитных учреждений, существование которых прямо зависит от кредитоспособности их клиентов. Важным стимулом для банков является конкурентная борьба за привлечение кредитных средств на рынке кредитных ресурсов. Покупая ресурсы на свободном рынке кредитных ресурсов, и продавая их предприятиям, коммерческие банки осуществляют прямое воздействие на развитие рыночной экономики.

Кредитные операции являются важнейшей доходообразующей статьей в деятельности российских банков. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. В то же время кредиты банков служат основным источником пополнения оборотных средств для предприятий реального сектора экономики. Кредитные операции, играя важную роль в развитии и банков, и других организаций, определяют эффективность функционирования экономики страны в целом.

Для того, чтобы лучше разобраться в ситуации на банковском рынке в РФ нужно рассмотреть данные на ЦБ за последние 3 года по объемам выданных кредитов (табл.1).

Таблица 1

Динамика выданных кредитов коммерческими банками в РФ юридическим лицам за 2016-2018 гг., млн. руб[7].

|

Категория |

2016 |

2017 |

2018 |

|

Юридические лица |

36 224 566 |

38 529 851 |

34 236 266 |

По представленным данным видно, что объем выданных кредитов юридическим лицам в 2017 году увеличился на 6% по сравнению с 2016 годом. Но уже в 2018 году объем выданных кредитов юридическим лицам снизился на 12% по сравнению с 2017 годом. Это связанно с не стабильным курсом рубля, повышения курса доллара и евро, а также введением санкций.

Среди юридических лиц наиболее остро проблемы кредитования стоят в секторе малого и среднего бизнеса. Российскому сектору МСБ объективно присуще неблагоприятное положение на рынке инвестиционных ресурсов.

Для кредитной работы с предприятиями сферы МСБ характерны повышенные риски. Это означает, что подобные хозяйствующие субъекты обладают свободным доступом лишь к краткосрочным заимствованиям из неформальных источников (из ростовщического капитала, средств знакомых людей). Доступ на рынок инвестиционных займов для данной категории хозяйствующих субъектов фактически закрыт. Об этом свидетельствуют данные таблицы 2, отражающие объемы кредитования российских субъектов малого и среднего предпринимательства.

Таблица 2

Объемы кредитования, предоставленного субъектам малого и среднего предпринимательства в период 2012-2018 годы[8]

|

Год |

Объем предоставленных кредитов, млн. руб. |

В том числе, объем кредитов индивидуальным предпринимателям |

|

2012 |

2 659 762 |

183 626 |

|

2013 |

4 111 959 |

360 167 |

|

2014 |

5 313 580 |

492 845 |

|

2015 |

6 177 815 |

583 776 |

|

2016 |

7 178 548 |

616 740 |

|

2017 |

6 900 064 |

533 344 |

|

2018 |

4 856 485 |

275 306 |

Ключевым фактором, обуславливающим ограничение доступа к кредитам, многие авторы признают «теневую» экономическую деятельность субъектов малого предпринимательства. По отдельным оценкам, в период 2012-2018 года она достигала 48%.

Осуществление «теневой» деятельности связано с избыточной для этой категории хозяйствующих субъектов налоговой нагрузкой. На активность кредитных отношений в данном случае оказывают воздействие и иные факторы, включая целеполагание, виды деятельности, наличие стойких связей с крупными предприятиями.

Таким образом, именно специфика хозяйственной деятельности малых предприятий определяет их особенное положение на кредитном рынке, обуславливает используемые технологии кредитования, обосновывает пути совершенствования механизмов кредитования МСБ.

В целях совершенствования механизмов кредитования российского МСБ требуется реализация комплексного системного подхода, предполагающего необходимость:

1. Сформулировать приоритеты кредитной политики, актуальные для МСБ России, а также долгосрочную стратегию развития операций на кредитном рынке в форме единого меморандума.

2. Сформировать нормативно-методическую основу для кредитования МСБ, включающую стандарты, методики и положения о кредитовании.

3. Внедрить эффективную универсальную систему внутрибанковского мониторинга финансового положения, надежности и использования полученных займов хозяйствующими субъектами, относящимися к сфере МСБ.

4. Разработать универсальные меры банковского контроля, позволяющие в превентивном порядке избегать ситуаций, связанных с непогашением кредитных обязательств.

5. Обеспечить развитие системы рефинансирования кредитных портфелей банковских организаций с использованием инструмента залога прав требования по договорам займа, заключенным с предприятиями сектора МСБ.

6. Разработать комплекс мер господдержки, включающий использование ресурсов из российского стабилизационного фонда, создание благоприятного доступа компаний из сектора МСБ к финансовым средствам, минимизацию процентных ставок для конечных заемщиков.

7. Сформировать комплекс универсальных мер для минимизации рисков, связанных с невозвратом кредитных ресурсов.

8. Обеспечить совершенствование механизмов страхования рисков.

9. Разработать механизмы кредитования, оценки и минимизации рисков для стартового бизнеса (проектов «start-up»).

10. Активизировать предоставление целевых льготных займов (особенно в секторе предприятий МСБ, имеющих производственную, инновационную и экспортно-ориентированную направленность).

11. Инициировать принятие нормативных актов о секьюритизации займов предприятиям МСБ.

12. Модернизировать механизмы рефинансирования для банковских организаций, осуществляющих кредитование компаний сектора МСБ.

13. Обеспечить развитие механизмов предоставления гарантий в процессе кредитования организаций, относящихся к сектору МСБ при помощи таких специальных мер, как унификация функционирования гарантийных фондов и наращивание совокупных лимитов системы гарантий для МСБ.

14. Обеспечить наращивание объемов денежных предложений в секторах финансового рынка, характеризующихся ограниченными возможностями коммерческих банковских организаций (в частности, в сегменте фондирования долгосрочных займов).

15. Развить возможности для формирования портфелей, включающих однородные ссуды, что позволит исключить необходимость постоянного контроля над финансовым положением каждого отдельного ссудополучателя.

16. Обеспечить формирование специальных структур, методически управляемых Банком России, которые будут способствовать получению предприятиями сектора МСБ технической и информационной поддержки по вопросам, связанным с кредитованием.

Таким образом, по результатам проведенного анализа были выявлено, что кредитование предприятий малого и среднего бизнеса затруднено вследствие повышенных рисков, связанных со спецификой предприятий МСБ, а также уклонением их от уплаты налогов.

В качестве рекомендаций по совершенствованию механизма кредитования предприятий МСБ нами был предложен ряд мероприятий.

ЗАКЛЮЧЕНИЕ

Процессы кредитования составляют важную часть экономики государства. Путем кредитования решаются проблемы нехватки ресурсов у отдельных субъектов. Благодаря кредитованию юридических лиц, среди которых в том числе крупные финансовые, промышленные и другие компании, имеющие важное значение для страны и граждан, происходит стимулирование производственных процессов, поддержание процессов воспроизводства.

Развитие кредитного рынка в России происходит экстенсивным путем. Объемы выданных ссудных средств растут как в целом по всем видам заемщиков, так и по юридическим лицам конкретно. В данной статье особое внимание будет уделено именно юридическим лицам как заемщикам, поскольку это направление кредитования сосредотачивает в себе наибольший удельный вес ссудного капитала, а потому оказывает наибольшее влияние на банковскую систему РФ и экономику в целом .

Важную роль в процессе кредитования юридических лиц играет анализ заемщика на стадии оформления кредитной заявки. Данный анализ состоит из проверки правоспособности юридического лица, его исполнительных органов. Необходимо проведение мероприятий, которые направлены на выявление негативной информации в отношении потенциального заемщика, связанной с платежеспособностью. От эффективного анализа указанных мероприятий зависит возврат кредита в полном объеме в установленные сроки.

Также оценка кредитоспособности юридического лица имеет немаловажное значение при осуществлении планирования бюджета любого уровня, т.к. необходимо оценить риск невозврата ссуды при предоставлении гарантии со стороны государства, а также возможные потери доходной части бюджета.

Услуги по предоставлению кредита являются основным видом услуг коммерческого банка, который приносит ему долю доходов.

Особенность кредитования юридических лиц в коммерческом банке – это определение метода предоставления кредита, выбор которого полностью зависит от особенностей коммерческого и производственного цикла организации, равномерности поступлений выручки от реализации, характеристики потребности, кредитной истории.

Коммерческими банками кредиты юридическим лицам предоставляются как в отечественной, так и в зарубежной валюте с помощью безналичного расчета, с зачислением суммы займа на расчетный счет организации.

Для корректного и полного обслуживания клиента сотрудник банка должен обладать определённым набором знаний, а также иметь возможность предоставить информацию о той или иной операции клиента.

Среди юридических лиц наиболее остро проблемы кредитования стоят в секторе малого и среднего бизнеса. Российскому сектору МСБ объективно присуще неблагоприятное положение на рынке инвестиционных ресурсов.

Для кредитной работы с предприятиями сферы МСБ характерны повышенные риски. Это означает, что подобные хозяйствующие субъекты обладают свободным доступом лишь к краткосрочным заимствованиям из неформальных источников (из ростовщического капитала, средств знакомых людей). Доступ на рынок инвестиционных займов для данной категории хозяйствующих субъектов фактически закрыт.

По результатам проведенного анализа были выявлено, что кредитование предприятий малого и среднего бизнеса затруднено вследствие повышенных рисков, связанных со спецификой предприятий МСБ, а также уклонением их от уплаты налогов.

В качестве рекомендаций по совершенствованию механизма кредитования предприятий МСБ нами был предложен ряд мероприятий.

СПИСОК ЛИТЕРАТРУРЫ

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (в ред. от 27.12.2018 N 514-ФЗ) // СПС КонсультанПлюс

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (в ред. от 27.12.2018 N 514-ФЗ) // СПС КонсультантПлюс

- Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ (в ред. от 23.04.2018 N 112-ФЗ) // СПС КонсультантПлюс

- Письмо Банка России от 21.05.2014 г. № 92-Т « О критериях признаков высокой вовлеченности кредитной организации в проведение сомнительных безналичных и наличных операций»

- Авдокушин, Е.Ф. Международные финансовые отношения (основы финансомики): Учебное пособие для бакалавров / Е.Ф. Авдокушин. - М.: Дашков и К, 2016. - 132 c.

- Богомолов С.М., Ильина Л.В., Копченко Ю.Е. Региональные банки в контексте тенденций развития финансового рынка // Вестник СГСЭУ. – 2016. – № 4. – С. 41–44.

- Макаров В.Ю. Проблемы банковского кредитования // Известия Сарат. ун-та. Нов. сер. Сер. Экономика. Управление. Право. – 2014. – Т. 14. – Вып. 1. – Ч. 1. – С. 68–70.

- Минюк А.А. Кредитование юридических лиц в современных условиях // Инновационная наука. – 2017. – № 11. –С. 73–76.

- Потапова Л.В. Кредитование физических лиц: теория и практика // Символ науки. 2017. – № 05. –С. 136–139.

- Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2017. - 224 c.

- Портной М.А. Учебное пособие по курсу "Финансы и кредит" - М. Московский международный институт эконометрики, информатики, финансов и права. 2016. - 285 с.

- Свиридов О.Ю. Деньги, кредит, банки: Учебное пособие. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центр "МарТ", 2014. - 480 с.

- Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2018. - 332 c.

- Уразова С.А. к. э. н. Эволюция банковских систем и тенденции их дальнейшего развития // Евразийский международный научно-аналитический журнал Проблемы современной экономики. - 2017. - N 3 (23).

- Процентные ставки и структура кредитов [Электронный ресурс] URL: http://www.cbr.ru/statistics/?PrtID=int_rat (дата обращения 21.03.2019).

- Сведения о размещенных и привлеченных средствах [Электронный ресурс] URL: http://www.cbr.ru/statistics/?PrtId=sors (дата обращения 21.03.2019).

- https://cyberleninka.ru – Научная электронная библиотека

-

Владимирова М.П. Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. - 2-е изд., стер, - М.: КНОРУС, 2016. - с. 132. ↑

-

Галицкая С.В. Деньги. Кредит. Финансы: Учебник. - М.: Изд-во Эксмо, 2015. - с. 345. ↑

-

Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2018. - c. 198. ↑

-

https://cyberleninka.ru – Научная электронная библиотека ↑

-

Сведения о размещенных и привлеченных средствах [Электронный ресурс] URL: http://www.cbr.ru/statistics/?PrtId=sors (дата обращения 21.03.2019). ↑

-

Процентные ставки и структура кредитов [Электронный ресурс] URL: http://www.cbr.ru/statistics/?PrtID=int_rat (дата обращения 21.03.2019). ↑

-

Сведения о размещенных и привлеченных средствах [Электронный ресурс] URL: http://www.cbr.ru/statistics/?PrtId=sors (дата обращения 21.03.2019). ↑

-

Сведения о размещенных и привлеченных средствах [Электронный ресурс] URL: http://www.cbr.ru/statistics/?PrtId=sors (дата обращения 21.03.2019). ↑

- 'ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ПРИМЕНЕНИЯ ПЛАТЕЖНЫХ КАРТ В РОССИИ'

- Электронная коммерция как прогрессивная форма развития торговли

- 'Понятие и виды наследования'

- Формы и системы оплаты труда на предприятии (Заработная плата в условиях рынка: сущность, функции, принципы организации)

- Разработка и обоснование плана оборота розничной торговли по общему объему и основным торговым группам. Резервы увеличения оборота розничной торговли, на примере реально существующей организации

- Виды кредитных операций и кредитов на примере оценки кредитоспособности заемщика сбербанком РФ

- Общие основания назначения пенсии по старости (Пути и тенденции совершенствования пенсионного обеспечения в Российской Федерации)

- «Баланс и отчетность» (бухгалтерский баланс, как основная форма бухгалтерской отчетности)

- 'Учет труда и заработной платы'

- «Бухгалтерский баланс и правила оценки его статей»

- «Моделирование предметной области «Учет продаж» с помощью UML»

- Особенности и примеры использования массивов при разработке программ (Алгоритмы и программы)