Общий порядок ведения кассовых операций в банке

Содержание:

ВВЕДЕНИЕ

Деятельность коммерческих банков на современном этапе рыночной экономики имеет большое значение, так как взаимосвязаны со всеми секторами экономики. Одной из задач банков заключается в бесперебойном обеспечении денежного оборота и оборота капитала, в работе кредитных отделов, и создания условий для накоплений населения.

На данный момент кассовые операции являются приоритетным направлением работы банковских структур. Банк России уделяет большое внимание кассовым операциям коммерческого банка, а именно приему, выдаче, размену, обмену, обработке, включающей в себя пересчет, сортировку, формирование, упаковку наличных денег. Он четко регламентировал организацию и проведение этих операций, опубликовав Положение № 318-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации".

Цель курсовой работы - рассмотреть особенности учета кассовых операций в коммерческих банках на примере Банка "Газпромбанк" (АО).

Цель исследования предопределила необходимость решения следующих задач:

- рассмотреть понятие кассовых операций, их сущность и принципы;

- обобщить нормативно – правовую базу регулирования бухгалтерского учета кассовых операций;

- изучить систему бухгалтерского учета кассовых операций в Банке ГПБ (АО);

- проанализировать учет кассовых операций в Банке ГПБ (АО).

Объектом данного исследования является коммерческий банк "Газпромбанк" (АО), предметом - учет кассовых операций в банке.

1 Теоретические аспекты учета кассовых операций.

1.1 Понятие кассовых операций, их сущность и принципы

В настоящее время деньги выступают неотъемлемым атрибутом хозяйственной деятельности организаций. В связи с этим все сделки, связанные с поставками товарно-материальных ценностей и оказанием различного рода услуг, завершаются денежными расчетами. Расчеты могут осуществляться как в наличной, так и в безналичной формах. Организация кассового обслуживания является "визитной карточкой" любого банка.

Эффективность деятельности кредитной организации напрямую зависит от оперативности получения информации и ее качества. К сожалению, не всем банкам присущ высокий уровень организации кассовых операций.

Кассовые операции – это операции кредитной организации по приему и выдаче денежных средств и других ценностей клиентам банка, а также пересчет, обмен, упаковка и хранение банкнот и монет в национальной и иностранной валютах [6, С. 47].

Выделяют следующие виды кассовых операций:

- операции по приему, выдаче, хранению, инкассации, подкреплению наличной валютой;

- операции инкассации банкомата;

- операции купли-продажи монет, драгоценных металлов;

- банкнотные сделки;

- работа с поврежденными, сомнительными, имеющими признаки подделки денежными знаками иностранных государств (группы государств);

- операции по хранению, инкассации и подкреплению чеками в уполномоченных банках, их филиалах, дополнительных офисах и иных внутренних структурных подразделениях.

На данный момент кассовые операции являются приоритетным направлением работы банковских структур. По своей сути они состоят из нескольких компонентов: прием финансовых ресурсов, выдача финансовых средств, а также их зачисление на счет и хранение в банке.

Для того, чтобы работа банка была прибыльной для его учредителей, нужно, в первую очередь, удовлетворять запросы своих клиентов. Чем больше будет налажена работа коллектива, тем больше клиенты будут полагаться на банк и доверять в пользование ему свои денежные средства.

Очевидно, что из кассовых операций состоит вся работа коммерческого банка. Принимая денежные ресурсы от вкладчиков, банк увеличивает свой резерв и, тем самым, проводит активные операции, от которых получает прибыль.

Для приема и выдачи денежных средств и других ценностей в банке создается кассовый узел, который включает следующие подразделения:

приходную;

расходную;

приходно-расходную;

кассу пересчета;

вечернюю кассу и т.д.

Отдел кассовых операций возглавляет заведующий кассой (старший кассир), который непосредственно руководит отделом и контролирует работу данного подразделения банка.

В каждой кредитной организации создается операционная касса – это совокупность денежной наличности, которая находится в банке и используется для выполнения кассовых операций. Данные операции по проведению налично- денежных расчетов осуществляются через кассовое подразделение на основе договора, заключаемого между банком и клиентом и за проведение которых банк требует определенное вознаграждение.

Кассовые операции в банке осуществляются кассиром на основании распоряжения ответственного исполнителя, которое необходимо оформить соответствующими кассовыми документами. После проверки законности и правильности оформления кассовых операций менеджер счета подписывает документы, регистрирует их в кассовых журналах и передает кассиру.

Центральный Банк РФ устанавливает определенные правила ведения кассовых операций в банках РФ. В соответствии с положением ЦБ РФ от 24.04.2008 № 318-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" [5] предусмотрены следующие "правила ведения кассовых операций в кредитных организациях:

- общий порядок ведения кассовых операций (обязанности и ответственность работников кассы, требования к кассовым помещениям и т.д.);

- правила перевозки денежных знаков;

- правила хранения денежных знаков;

- порядок определения платежеспособности денежных документов;

- порядок замены и уничтожения поврежденных банкнот".

С каждым работником банка заключается договор о полной индивидуальной материальной ответственности. Кассиры операционной кассы должны иметь образцы подписей руководителей банка, операционистов и бухгалтерского персонала, в полномочия которых входит подписание приходных и расходных кассовых документов; бухгалтер же снабжается образцами подписей кассиров.

В любом учреждении банка на кассиров заводят личное дело, в котором содержатся заявление о приеме на работу, а также договор о полной индивидуальной материальной ответственности.

На сегодняшний день кассовые операции банков проводятся во многих случаях через банкоматы или платежные терминалы. Они, без участия программиста, осуществляют всю его работу. После проведения любой операции посредством банкомата / платежного терминала, клиенту предоставляется квитанция, на которой указывается название банка, вид банковской операции, сумма, время и номер операции.

Для того, чтобы получить пластиковую карту и проводить свои кассовые операции при помощи банкомата, клиенту следует заключить договор с банком. В договоре обуславливаются права и обязанности сторон.

Для проведения кассовых операций необходимы кассовые активы. К таким активам относится наличность банка (банкноты/монеты для выдачи денежных ресурсов, предоставления кредитов и займов, размена денег, оплаты текущих расходов банка и т.д.), резерв наличных средств в Национальном Банке (резерв, который устанавливается в соответствии с обязательствами банка по депозитам), корреспондентские счета в других банковских структурах (остатки денежных ресурсов банка для взаимного оказания услуг) и другое.

Банковским структурам следует не забывать о том, что наличие в нужном размере кассовых активов является самым главным условием функционирования банка. Отсутствие кассовых активов приводит к потере авторитетности банка, а тем самым и к потере наработанных клиентов.

1.2 Нормативно – правовая база регулирования бухгалтерского учета кассовых операций

Установление правил ведения кассовых операций является прерогативой Банка России (ст. 34 Федерального закона от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" [1]). На сегодняшний день существует 2 основных действующих документа, разработанных Банком РФ и регулирующих эти правила:

- предназначенное для банков "Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации", утвержденное Банком РФ от 24.04.2008 № 318-П. Данное Положение определяет порядок ведения кассовых операций банками с наличными рублями при осуществлении банковских операций и других сделок, порядок работы с вызывающими сомнение в платежеспособности денежными знаками Банка России, неплатежеспособными, денежными знаками Банка России, наличие признаков подделки которых не вызывает сомнения у кассового работника кредитной организации, а также устанавливает правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории РФ. Документ содержит признаки ветхих банкнот (рублей РФ). Этот нормативный акт Банка России содержит ряд форм кассовых документов;

- созданное для юридических лиц и ИП указание Банка РФ от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" [8].

Кроме того, документами, регламентирующими порядок проведения и отражения в бухгалтерском учете кассовых операций в банках, являются:

- Указание ЦБ РФ от 14.08.2008 № 2054-У "О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации" [6], которое устанавливает порядок ведения кассовых операций в уполномоченных банках с денежными знаками иностранных государств.

- Указание ЦБ РФ от 30.07.2014 № 3352-У "О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления" [10], содержащее формы кассовых документов для банков, введенные с 01.11.2014 года, а именно: Объявление на взнос наличными, Приходный кассовый ордер, Расходный кассовый ордер, Приходно-расходный кассовый ордер, Ордер по передаче ценностей, Валютный кассовый ордер, Препроводительная ведомость к сумке. В Указании 3352-У дается описание реквизитов (полей) каждого кассового документа, а также порядок его заполнения и оформления;

- Инструкция Банка России № 136-И от 16.09.2010 "О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц" [3] устанавливает порядок осуществления уполномоченными банками отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц. Бухгалтерский учет в банке по этим операциям осуществляется в соответствии с Указанием Банка России от 13.12.2010 № 2538-У "О порядке бухгалтерского учета уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц" [4];

- Указание Банка России № 2060-У от 27.08.2008 "О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц" [7] – нормативный акт Банка России, регламентирующий процедуру сдачи и получения денежной наличности в кассе ЦБ РФ;

- Инструкция Банка России № 131-И от 04.12.2007 "О порядке выявления, временного хранения, гашения и уничтожения денежных знаков с радиоактивным загрязнением" [4] – документ о необходимости осуществлять банками радиоционный контроль в отношении денег. Денежные знаки с радиоактивным загрязнением (ДЗРЗ) банкам нужно выявлять, временно хранить, уничтожать;

- Указание Банка России № 2087-У от 06.10.2008 "О перечне машиночитаемых защитных признаков банкнот Банка России, подлежащих проверке кредитными организациями" [8], которым установлен перечень машиночитаемых защитных признаков банкнот Банка России (рублей), не менее четырех из которых по выбору кредитной организации при обработке денежной наличности подлежат проверке;

- Указание Банка России № 2248-У от 05.06.2009 "Об условиях и порядке приема на экспертизу и обмена банкнот Банка России, окрашенных специальной краской, на территории Российской Федерации" [9], согласно которому кредитные организации имеют право использовать специальные контейнеры для перевозки наличных денег. При несанкционированном вскрытии такого спецконтейнера или превышения запрограммированного временного интервала банкноты внутри спецконтейнера окрашиваются несмываемой краской (портятся), делая преступления бессмысленными. Даже если преступникам удастся открыть контейнер, окрашенные чернилами банкноты не будут иметь ценности. Заменить окрашенные купюры может только кредитная организация (владелец спецконтейнера) и только в Центральном банке РФ. Указанием № 2248-У ЦБ РФ определил порядок приема на экспертизу и обмена купюр, окрашенных специальной краской, предназначенной для предотвращения хищения наличных денег при их перевозке и хранении на территории РФ;

- Указание Банка России от 26.12.2006 № 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России" [3], которое устанавливает признаки платежеспособности банкнот и монеты Банка России и правила обмена поврежденных банкнот и монеты Банка России;

- Указание Банка России от 16.07.2010 № 2481-У "О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705" [12], которое устанавливает порядок ведения и оформления кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705 при осуществлении кредитными организациями (филиалами кредитных организаций) и внутренними структурными подразделениями кредитных организаций кассовых операций. Формы кассовых журналов по приходу и по расходу приводятся в приложениях к Указанию № 2481-У;

- Указание Банка России от 07.10.2013 № 3073-У "Об осуществлении наличных расчетов" [7] устанавливает предельный размер (лимит) расчетов наличными деньгами в рублях и иностранной валюте между юридическими лицами, а также между индивидуальными предпринимателями или юрлицами и ИП; запрещает расходовать поступившие в кассы участников наличных расчетов наличные деньги на иные цели, кроме тех, что прямо разрешены данным Указанием. Указание не распространяется на банковские операции и наличные расчеты между физическими лицами. Наличные расчеты в рублях и иностранной валюте между юрлицами и физлицами могут осуществляться без ограничения по сумме;

- Инструкция Банка России от 10.06.2013 № 143-И "О порядке работы с банкнотами иностранных государств (группы иностранных государств), сданными уполномоченными банками для проведения проверки подлинности в учреждения Банка России" [5] устанавливает порядок работы кредитных организаций с банкнотами иностранных государств, сданными для проведения проверки подлинности (то есть на экспертизу) в учреждения Банка России. Сомнительные банкноты принимаются учреждением Банка России на экспертизу на основании Заявления, форма которого установлена данной Инструкцией № 143-И. На основании проведенных исследований эксперт Банка России составляет и подписывает Акт экспертизы денежных знаков по форме 0402156, которая также установлена Инструкцией;

- Указание Банка России от 22.07.2013 № 3028-У "О порядке открытия (закрытия) и организации работы передвижного пункта кассовых операций банка (филиала)" [6], согласно которому банки и филиалы банков вправе открывать передвижные пункты кассовых операций (ППКО), которые являются внутренним структурным подразделением банка, организованным на базе автотранспортного средства. О принятом решении об открытии ППКО (или изменении его реквизитов, закрытии ППКО) банк направляет уведомление в ТУ Банка России по форме приложения к данному Указанию;

- Указание Банка России от 01.07.2009 № 2255-У "О правилах учета и хранения слитков драгоценных металлов в кредитных организациях на территории Российской Федерации" [10] устанавливает правила учета и хранения слитков драгоценных металлов в кредитных организациях (филиалах) при осуществлении операций с драгоценными металлами с клиентами – юрлицами (в том числе с другими кредитными организациями), индивидуальными предпринимателями, а также физическими лицами;

- Указание Банка России от 22.07.2014 № 3338-У "О порядке проведения территориальными учреждениями Банка России проверок соблюдения кредитными организациями требований к счетно-сортировальным машинам, применяемым при обработке банкнот Банка России, предназначенных для выдачи клиентам" [9] устанавливает порядок проведения территориальными учреждениями Банка России проверок соблюдения кредитными организациями требований к счетно-сортировальным машинам, применяемым кредитными организациями при обработке российских банкнот, предназначенных для выдачи клиентам, установленных пунктами 1.1 и 2.11 Положения Банка России № 318-П;

- Указание Банка России от 22.12.2014 № 3502-У "О порядке проведения тестирования оборудования для совершения операций с денежной наличностью, предполагаемого к использованию кредитными организациями при приеме, выдаче и обработке денежной наличности, на соответствие требованиям нормативных актов Банка России" [11] устанавливает порядок проведения в Банке России тестирования счетно-сортировальных машин, программно-технических средств, конструкция которых предусматривает прием рублевых банкнот от клиентов для совершения операций с денежной наличностью, предполагаемых к использованию кредитными организациями и т.д.

2. Система бухгалтерского учета кассовых операций в Банке ГПБ (АО) |

|

2.1 Организация документооборота кассовых операций |

Московский филиал Газпромбанка (Ф-л Банка ГПБ (АО) в г.Москве) – один из крупнейших филиалов в сети Газпромбанка. Филиал занимает существенную долю регионального рынка банковских услуг и является одной из ведущих кредитных организаций области. Филиал предоставляет своим клиентам весь спектр банковских продуктов и услуг, успешно обслуживает все ключевые отрасли экономики Московской области – газовую, нефтяную, атомную, химическую и нефтехимическую, транспорт, строительство, связь, агропромышленный комплекс, торговлю и другие.

Розничный бизнес также является стратегически важным направлением деятельности Филиала и его масштабы последовательно увеличиваются. Частным клиентам предлагается полный набор услуг: кредитные программы, депозиты, расчетные операции, электронные банковские карты и др.

Филиалы являются обособленным структурным подразделением Банка. Они имеют свой собственный корреспондентский счет в ГРКЦ ГУ ЦБ РФ в рублях и осуществляют банковские операции, сделки и свою хозяйственную деятельность на основе самостоятельного баланса в соответствии с Положением о филиале.

Расчеты между филиалами и Головной организацией Банка ГПБ (АО) по переданным (полученным) ресурсам осуществляются по счетам внутрибанковских требований и обязательств.

Ответственность за организацию в Банке ГПБ (АО) бухгалтерского учета несет Председатель Правления Банка. Ответственность за формирование Учетной политики Банка ГПБ (АО), ведение в Банке бухгалтерского учета несет Главный бухгалтер Банка.

Главный бухгалтер Банка ГПБ (АО) осуществляет следующие функции:

- организация ведения в Банке системы бухгалтерского учета и формирования бухгалтерской отчетности;

- обеспечение контроля за совершением хозяйственных операций и движением имущества;

- общее руководство бухгалтерскими подразделениями Банка, под которыми понимаются самостоятельные структурные подразделения головного офиса и филиалов Банка, в соответствии с внутренними нормативными и распорядительными документами Банка обладающие полномочиями совершения отдельных бухгалтерских операций;

- иные функции, определенные в Федеральном Законе от 06.12.2011 г. № 402-ФЗ "О бухгалтерском учете".

В Ф-ле Банка ГПБ (АО) в г. Москве функции организации и ведения бухгалтерского учета осуществляются Главным бухгалтером филиала Банка.

Согласно организационной структуре Банка ГПБ (АО) учетные функции распределены между подразделениями, имеющими доступ к учетно- операционным системам, в т.ч. занятыми приемом, оформлением, контролем расчетных, кассовых и других документов, обработкой банковских операций, поддержанием программного обеспечения, позволяющего в автоматическом режиме обрабатывать банковские операции и отражением банковских операций по счетам бухгалтерского учета.

Принципы разделения обязанностей закреплены в соответствующих внутренних документах Банка, включая положения о подразделениях и должностные инструкции сотрудников.

В части кассовых операций, Главный бухгалтер Банка осуществляет общий мониторинг ведения операций, контролирует корректность выстраивания бухгалтерских моделей, открытия лицевых счетов для данных видов операций. Ответственность за документооборот возложена на руководителя Управления кассовых операций.

Выполнение кассовых операций в Ф-ле Банка ГПБ (АО) в г. Москве возлагается на кассовых работников. С каждым кассовым работников заключен договор об индивидуальной материальной ответственности в соответствии с законодательством Российской Федерации.

Должностные обязанности кассовых работников определяются должностными инструкциями, разработанными в соответствии с Методическими рекомендациями № И/14.

На кассовых работников возложено исполнение обязанностей бухгалтерского работника в части оформления приходных ордеров, расходных ордеров, валютного кассового ордера, ордера, кассового журнала по приходу, журнала, справки.

Кассовым работникам запрещается:

• хранить личные деньги и другие ценности вместе с наличными деньгами и ценностями банка;

• хранить на рабочем столе кассового работника ранее принятые от клиентов наличные деньги и ценности;

• осуществлять операций, при которых клиент, не внося наличных денег в кассу, предъявляет одновременно расходный кассовый документ и приходный кассовый документ;

• передоверять выполнение порученной работы с наличными деньгами и ценностями другим лицам, а также выполнять работу, не входящую в круг их обязанностей, установленных настоящей инструкцией, а также должностными инструкциями;

• выполнять поручения клиентов по проведению операций с наличными деньгами по их счетам, минуя бухгалтерских работников;

• выполнять поручения клиента по проведению кассовых операций с наличными деньгами в его отсутствии;

• оставлять при временном отсутствии на рабочем месте незакрытыми ящики столов, кассетницы, шкафы и сейфы (прочие средства индивидуального хранения) с наличными деньгами и ценностями, кассовые документы, пломбиры, штампы, ключи от сейфов, а также ключи от индивидуальных средств хранения;

• оставлять в течение рабочего дня открытыми хранилища ценностей, сейфы ВСП;

• выдавать клиентам наличные деньги и ценности, минуя окно операционной кассы или передаточное устройство блока помещений для совершения операций с ценностями;

• возвращать клиентам и самостоятельно производить уничтожение и гашение денежных знаков, вызывающих сомнение в их подлинности, имеющих признаки подделки, а также превышающих допустимый уровень радиоактивного излучения;

• убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, ценности и документы, либо до окончания операции выдавать приходные ордера, расходные ордера, ордера с проставленным оттиском штампа кассы, заверенные своей подписью;

• выдавать клиентам наличные деньги и другие ценности без оформленного расходного ордера, ордера;

• одновременно совершать несколько кассовых операций;

• допускать в помещение для совершения операций с ценностями лиц, не участвующих в совершении операций с наличными деньгами и ценностями, за исключением лиц, осуществляющих проведение ревизии ценностей и проверку порядка ведения кассовых операций.

Все кассовые работники обязаны знать и строго соблюдать требования нормативных актов Банка России, Инструкции "О порядке совершения кассовых операций в Банке ГПБ (АО)".

К первичным документам по оформлению и учету кассовых операций относятся:

1. Приходные кассовые документы:

- от клиентов - юридических лиц - объявления на взнос наличными;

- от клиентов - физических лиц - приходные кассовые ордера.

2. Расходные кассовые документы:

- от клиентов - юридических лиц - денежные чеки;

- от клиентов - физических лиц - расходные кассовые ордера.

3. Кассовые журналы по приходу и расходу, которые служат для отражения кассовых операций в бухгалтерском учете.

4. Справки и другие документы.

5. Книги учета денежной наличности и других ценностей.

6. Книги учета принятых и выданных денег (ценностей).

Отметим, что документооборот по приходным кассовым операциям в Ф- ле Банка ГПБ (АО) в г.Москве организован так, чтобы выдача организациям подтверждающих документов о приеме наличных денег и зачисление сумм на их счета производились только после фактического поступления наличных денег в кассу.

2.2 Особенности бухгалтерского учета денежных документов и кассовых операций

В Банке ГПБ (АО) бухгалтерский учет ведется в валюте РФ (рублях и копейках) на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного отражения в соответствии с рабочим планом счетов бухгалтерского учета, содержащим синтетические и аналитические счета, необходимые для ведения бухгалтерского учета, в соответствии с требованиями своевременности и полноты учета и отчетности.

Учетная политика строится на основе различных способов и приемов, объединенных в понятие метода бухгалтерского учета, основными элементами которого являются:

- лицевые счета;

- двойная запись;

- документация;

- баланс;

- отчетность;

- оценка статей баланса;

- инвентаризация.

Банк использует несколько операционных систем в качестве первичных, а именно: операционные системы BankFusion Midas (филиалы типа "А") и ABS4 (филиалы типа "Б"). Операционная система BankFusion Midas построена исходя из принципов международных стандартов ведения бухгалтерского учета. Операционная система ABS4 построена исходя из принципов РПБУ.

Для получения учетных данных и формирования отчетности в соответствии с РПБУ, после закрытия операционного дня, проводки и события системы BankFusion Midas обрабатываются (преобразуются) посредством алгоритмов автоматизированной системы отчетности "BARS". Данная система предназначена для формирования российской отчетности и связанных приложений. Одновременно, данные операционной системы ABS4 перекладываются в автоматизированную систему формирования отчетности "FRS".

Консолидированная финансовая отчетность Банка по РПБУ получается путем консолидации отчетов (либо данных) сформированных в системах "BARS" и "FRS".

В обеих операционных системах применяется компьютерная технология обработки учетной информации. Обработка учетной информации осуществляется путем ввода в операционную систему списка бухгалтерских проводок с указанием их назначения или осуществление проводок автоматически при вводе условий сделки/операции в систему на основании бухгалтерской модели, составленной для определенного/соответствующего вида продукта.

По результатам обработки учетной информации, в операционных системах формируются сведения необходимые для получения выписки по счетам, соответствующей нормативным документам Банка России.

Под рабочим планом счетов для целей организации бухгалтерского учета в Банке ГПБ (АО) понимается план счетов операционной системы BankFusion Midas и операционной системы ABS4, которые ведутся в указанных системах в электронном виде. Соответствие плана счетов операционной системы BankFusion Midas плану счетов по РПБУ осуществляется в специальных таблицах автоматизированной системы отчетности "BARS". План счетов операционной системы BankFusion Midas является единым и применяется во всех подразделениях и филиалах, работающих в данной системе. План счетов операционной системы ABS4 построен исходя из принципов РПБУ.

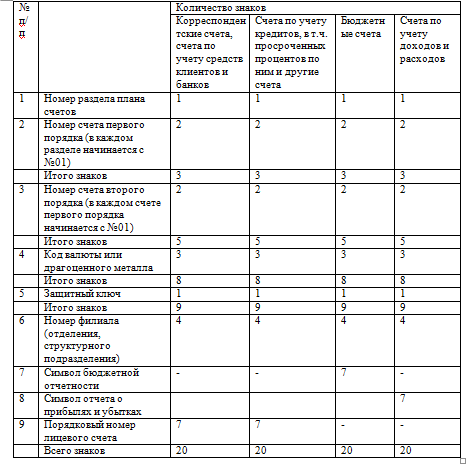

План счетов операционной системы BankFusion Midas состоит из счетов второго порядка (account codes). К каждому счету второго порядка открываются лицевые счета, включающие уникальный номер клиента, код валюты счета, код счета второго порядка, код субсчета, код отделения. Кроме того, для операций с клиентами используется специальная 10-значная маска счета.

Планы счетов операционных систем BankFusion Midas и ABS4 включают как счета, по которым существуют обороты и остатки, так и счета с нулевыми остатками, по которым в течение года возможно или предполагается проведение операций. Планы счетов операционных систем BankFusion Midas и ABS4 могут пересматриваться в течение финансового года, по мере обновления счетов и добавления новых операций.

Внесение каких-либо изменений в планы счетов операционных систем BankFusion Midas и ABS4, осуществляется исключительно Управлением бухгалтерского учета и отчетности. Необходимость внесения изменений в планы счетов операционных систем BankFusion Midas и ABS4 в обязательном порядке подлежит согласованию с Главным бухгалтером и начальником Группы методологии бухгалтерского учета Управления бухгалтерского учета и отчетности.

Счета в обоих планах счетов операционных систем BankFusion Midas и ABS4 определены как активные, пассивные, без признака счета. Счета, по которым сальдо может быть либо дебетовое, либо кредитовое, предусматриваются как парные - активные и пассивные.

Для учета наличных денежных средств в рублях и иностранной валюте, находящихся в операционной кассе Ф-ла Банка ГПБ (АО) в г.Москве предназначен счет 202 "Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте".

По дебету счета отражается поступление денежной наличности в рублях и иностранной валюте по операциям в соответствии с нормативными актами Банка России, по кредиту - списание денежной наличности в рублях и иностранной валюте по операциям в соответствии с нормативными актами Банка России.

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, подтверждающие необходимость отражения операций по счетам бухгалтерского учета, первичные учетные документы, фиксирующие факт совершения операции, расчетные документы, определенные нормативными документами Банка России и внутренние документы.

Ревизия банкнот, монет и других ценностей в операционной кассе Ф-ла Банка ГПБ (АО) в г.Москве производится:

- не реже одного раза в квартал, а также ежегодно по состоянию на 1 января;

- при смене или временной смене должностных лиц, ответственных за сохранность ценностей;

- в других случаях по распорядительному документу филиала.

Ревизия банкнот, монет и других ценностей производится на основании приказа по филиалу, в котором определяется состав и руководитель комиссии.

Основной задачей Комиссии является подтверждение соответствия фактического наличия Денежной наличности и Ценностей, находящихся в ревизуемом подразделении, данным книги Хранилища ценностей ф. 0402118, книги учета драгоценных металлов ф. 0402046 и бухгалтерского учета.

Для реализации основной задачи Комиссия осуществляет следующие функции:

1. Проводит ревизии Денежной наличности и Ценностей: внеплановые и внезапные.

2. Принимает участие в Плановой ревизии. При этом проведение Плановой ревизии осуществляется на основании Организационно- распорядительного документа .

В рамках полномочий Комиссия вправе осуществлять следующие действия:

1. Получать устные и/или письменные объяснения от работников филиала по замечаниям, выявленным при проведении ревизии.

2. В случае необходимости Председатель Комиссии до завершения ревизии может информировать заместителя Председателя Правления – главного бухгалтера Банка, в филиалах – управляющего филиалом и/или главного бухгалтера филиала соответственно, об установлении:

• расхождений Денежной наличности и Ценностей (недостачи, излишки);

• нарушений целости упаковки и хранения Денежной наличности и Ценностей;

• других случаев, способных повлечь или повлекших реализацию рисковых событий в части утраты Ценностей.

3. В случае необходимости Председатель Комиссии (заместитель) могут:

• требовать организацию принудительного вскрытия в ревизуемом подразделении находящихся в помещениях для совершения операций с Денежной наличностью и Ценностями ящиков столов, тумб и иных средств, которые не предназначены для хранения Денежной наличности и Ценностей;

• принять решение о техническом перерыве ревизуемого подразделения во время обслуживания клиентов;

• определить величину полистного, поштучного пересчета Денежной наличности и Ценностей при проведении Внезапной ревизии.

В состав Комиссии не могут быть включены работники, выполняющие операции с ревизуемой Денежной наличностью и Ценностями (Должностные лица, ответственные за сохранность ценностей, кассовые и инкассаторские работники).

Комиссию возглавляет Председатель Комиссии (заместитель).

Председатель Комиссии (заместитель) определяет количественный и персональный состав участников для проведения ревизий. Состав участников должен быть не менее трех человек из общего состава Комиссии, указанного в организационно-распорядительном документе, включая Председателя Комиссии (заместителя).

В случае отсутствия одного работника из состава Комиссии, назначенного для проведения ревизии на текущую дату, Председатель Комиссии (в его отсутствие заместитель) самостоятельно принимает решение о проведении или переносе ревизии на другую дату, за исключением проведения Внезапной ревизии. При этом к акту по результатам проведенной ревизии прилагается докладная записка о принятом решении, оформленная Председателем Комиссии (в его отсутствие заместителем).

В ГО докладная записка оформляется на имя заместителя Председателя Правления – главного бухгалтера Банка, в филиале – на имя управляющего филиалом и/или главного бухгалтера филиала.

Рассмотрим принципы работы комиссии:

1. Эффективность: Комиссия выполняет функции эффективно с учетом временных и ресурсных ограничений. Работники ГО/филиала, определенные Председателем Комиссии (его заместителем) для проведения ревизии из общего состава Комиссии, поименованные в организационно- распорядительном документе, не вправе отказываться от участия в проведении ревизии, за исключением случаев отсутствия работника по причине временной нетрудоспособности, командировки, отпуска.

Созыв работников для участия в проведении ревизии осуществляется Председателем Комиссии (заместителем) по телефону, факсу или корпоративной почте. Время, выделенное для проведения ревизии, Комиссия использует исключительно для указанных целей.

2. Оперативность: Комиссия созывается в целях проведения ревизии на основании организационно-распорядительных документов и/или изменений к ним определяющих:

• Должностных лиц, ответственных за сохранность ценностей в Хранилище ценностей (сейфа) Банка, филиала, ВСП;

• мероприятия по подтверждению достоверности данных бухгалтерского учета и подтверждению фактических остатков Денежной наличности и Ценностей;

• график проведения Внезапных ревизий, устные или письменные поручения заместителя Председателя Правления – главного бухгалтера Банка, управляющего филиалом и/или главного бухгалтера филиала.

Комиссия может созываться в целях проведения ревизии на основании иных организационно-распорядительных документов (при необходимости), выпущенных в рамках дополнительных контрольных процедур.

Ежеквартальные ревизии осуществляются внезапно, без предварительного оповещения должностных лиц, ответственных за сохранность ценностей.

Ревизия проводится с проверкой всех ценностей по состоянию на одну и ту же дату и в такой последовательности, которая исключала бы возможность скрытия хищений и недостач денег и ценностей. При проведении внезапной ревизии в течение операционного дня, остаток ценностей определяется исходя из остатка на утро этого дня с учетом кассовых документов по приходу и расходу за текущий день до момента проведения ревизии. В этом случае в акте ревизии дополнительно указывается время проведения ревизии, а также количество и сумма кассовых документов в разрезе видов валют, отдельной строкой - по приходу, отдельной – по расходу.

Наряду с ревизией ценностей в операционной кассе филиала, а также во внутреннем структурном подразделении могут производиться проверки организации кассовой работы.

Необходимость осуществления проверок организации кассовой работы, их периодичность, состав комиссий, создаваемых для проведения проверок, определяются руководством филиала.

Ревизия денег и ценностей производится в следующем порядке:

- банкноты Банка России проверяются по пачкам и количеству корешков в них, а также выборочно полистным пересчетом;

- монета проверяется по надписям на ярлыках к мешкам, а также выборочно пересчетом по кружкам;

- иностранная валюта и платежные документы в иностранной валюте проверяются по пачкам, корешкам и надписям на ярлыках, прикрепленным к мешкам, а также выборочно полистным пересчетом;

- бланки строгой отчетности и прочие бланки, упакованные по видам ценностей в пачки, проверяются по надписям на верхних накладках пачек, ярлыках, неупакованные ценности проверяются поштучным и полистным пересчетом;

- другие ценности проверяются по надписям на накладках, бандеролях и ярлыках по их номинальной или условной оценке, неупакованные ценности проверяются полистным и поштучным пересчетом.

Пачки банкнот, мешки с монетой и другие ценности в поврежденной упаковке и с неправильно оформленными накладками (ярлыками) подвергаются полистному пересчету и пересчету по кружкам.

При наличии в кассе более одного кассового работника, выдача денег на полистный и поштучный пересчет кассовым работникам и их прием после обработки производятся старшим кассиром под роспись в книге учета принятых и выданных денег (ценностей).

После пересчета банкнот, монеты и других ценностей, находящихся в хранилище, ревизующие производят сверку оказавшихся в наличии ценностей с данными книги учета денежной наличности и других ценностей, прочих книг по учету ценностей в кассе, проверочной ведомости и выписок по счетам в АБС "Диасофт" и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в хранилище.

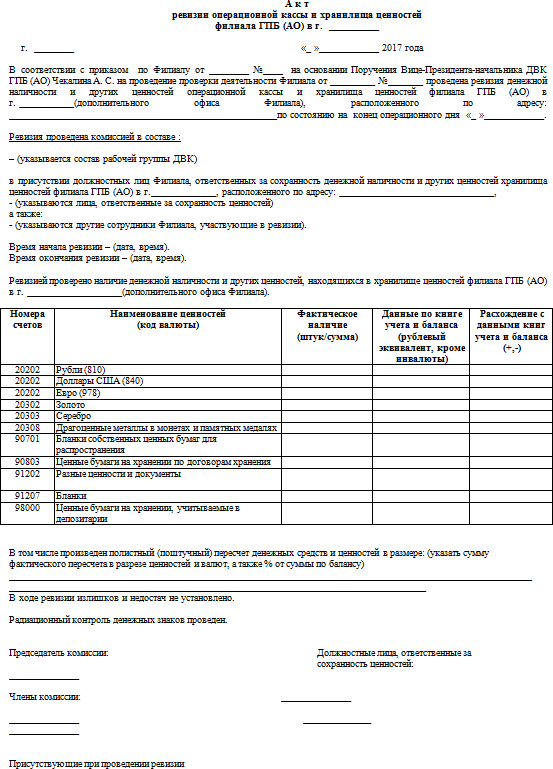

О произведенной ревизии ценностей председателем ревизионной комиссии составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей (приложение Б).

При проведении ревизии в связи со сменой или временной сменой должностного лица, ответственного за сохранность ценностей, в обязательном порядке в акте делается отметка о передаче денежной наличности и других ценностей, находящихся в Хранилище, ключей и печатей от Хранилища (с указанием количества ключей, индивидуальных признаков ключей и печатей при их наличии).

В ходе ревизии пристальное внимание обращают на порядок формирования и хранения денежных средств. При наличии замечаний их отражают в акте.

Причины всех выявленных расхождений фактического наличия ценностей с данными учета выясняются немедленно, указываются в акте или оформляются объяснительными записками. Принимаются меры к устранению этих расхождений. На сумму выявленного излишка (недостачи) оформляется приходный (расходный) кассовый ордер. Недостача на основании расходного кассового ордера относится на счет № 60308 "Расчеты с работниками по подотчетным суммам" по лицевому счету кассового работника, у которого обнаружена недостача, и учитывается на этом счете до полного ее погашения. Суммы документов, не проведенных по бухгалтерскому учету, в оправдание остатка кассы не принимаются и считаются недостачей.

Суммы выявленных излишков кассы зачисляются на счет № 70107810711011730605 "Оприходование излишков денежной наличности".

Результаты проведенной ревизии рассматриваются Управляющим филиалом или его заместителем и даются указания должностным лицам, ответственным за сохранность ценностей, по устранению выявленных недостатков. Материалы ревизий и проверок по филиалу хранятся у начальника отдела кассовых операций.

ЗАКЛЮЧЕНИЕ

В настоящее время расчеты могут осуществляться как в наличной, так и в безналичной формах. Организация кассового обслуживания является "визитной карточкой" любого банка.

Выделяют следующие виды кассовых операций:

- операции по приему, выдаче, хранению, инкассации, подкреплению наличной валютой;

- операции инкассации банкомата;

- операции купли-продажи монет, драгоценных металлов;

- банкнотные сделки;

- работа с поврежденными, сомнительными, имеющими признаки подделки денежными знаками иностранных государств (группы государств);

- операции по хранению, инкассации и подкреплению чеками в уполномоченных банках, их филиалах, дополнительных офисах и иных внутренних структурных подразделениях.

На данный момент в РФ установление правил ведения кассовых операций является прерогативой Банка России. В РФ существует 2 основных действующих документа, разработанных Банком РФ и регулирующих эти правила:

- предназначенное для банков "Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации", утвержденное Банком РФ от 24.04.2008 № 318-П. Данное Положение определяет порядок ведения кассовых операций банками с наличными рублями при осуществлении банковских операций и других сделок, порядок работы с вызывающими сомнение в платежеспособности денежными знаками Банка России, неплатежеспособными, денежными знаками Банка России, наличие признаков подделки которых не вызывает сомнения у кассового работника кредитной организации, а также устанавливает правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории РФ. Документ содержит признаки ветхих банкнот (рублей РФ). Этот нормативный акт Банка России содержит ряд форм кассовых документов;

- созданное для юридических лиц и ИП указание Банка РФ от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

На данный момент кассовые операции являются приоритетным направлением Банка ГПБ (АО). По своей сути они состоят из нескольких компонентов: прием финансовых ресурсов, выдача финансовых средств, а также их зачисление на счет и хранение в банке.

Все кассовые работники обязаны знать и строго соблюдать требования нормативных актов Банка России, Инструкции "О порядке совершения кассовых операций в Банке ГПБ (АО)".

Учет кассовых операций в Газпромбанке имеет ряд особенностей: по характеру совершаемых операций, по содержанию бухгалтерской и другой учетной документации, по основным бухгалтерским проводкам.

Для учета наличных денежных средств, находящихся в операционной кассе кредитной организации предназначен счет № 20202 "Касса кредитных организаций".

По дебету данного счета отражается поступление денежных средств в кассу кредитной организации, а по кредиту соответственно списание денежных средств из кассы кредитной организации.

Аналитический учет предполагает ведение отдельный лицевых счетов: по операционной кассе банка, по отдельным внутренним структурным подразделениям, а также по видам валют.

Учет наличных денежных средств в рублях и иностранной валюте, находящихся в банкоматах ведется с использованием специального счета № 20208 "Денежные средства в банкоматах и платежных терминалах".

По дебету счета отражаются вложенные при загрузке в банкоматы наличные денежные средства, а по кредиту – выданные из банкоматов наличные денежные средства.

В аналитическом учете ведутся отдельные лицевые счета по каждому банкомату, терминалу, находящимся в распоряжении кредитной организации, а также по видам валют.

Еще одним счетом, предназначенным для выполнения кассовых операций в банках, является счет № 20209 "Денежные средства в пути". Он используется для учета наличных денежных средств в рублях и иностранной валюте, отправленных из кассы кредитной организации другим кредитным организациям, своим внутренним структурным подразделениям и т.д. Также на счете учитывается денежная наличность, переданная от внутренних структурных подразделений, филиалов в кассу кредитной организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. О Центральном банке Российской Федерации (Банке России). Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 28.03.2017). URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

2. О бухгалтерском учете. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016). URL: http://base.consultant.ru/ (дата обращения 08.06.2017)

3. О признаках платежеспособности и правилах обмена банкнот и монеты Банка России. Указание Банка России от 26.12.2006 № 1778-У (ред. от 22.08.2014). URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

4. О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации. Положение Банка России от 24.04.2008 № 318-П (ред. от 16.02.2015). URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

5. Указание Банка России от 14.08.2008 № 2054-У (ред. от 30.07.2014) "О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации" // [Электронный ресурс] URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

6. О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц. Указание Банка России от 27.08.2008 № 2060-У (ред. от 26.01.2017). URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

7. О правилах учета и хранения слитков драгоценных металлов в кредитных организациях на территории Российской Федерации. Указание Банка России от 01.07.2009 № 2255-У (ред. от 13.11.2012). URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

8. О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации. Указание Банка России от 12.11.2009 № 2332-У (ред. от 02.06.2016). URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

9. О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705. Указание Банка России от 16.07.2010 № 2481-У (ред. от 10.12.2012). URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

10. О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц. Инструкция Банка России от 16.09.2010 № 136-И (ред. от 13.04.2016) URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

11. О порядке бухгалтерского учета уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц. Указание Банка России от 13.12.2010 № 2538-У (ред. от 02.11.2012) URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

12. О порядке открытия (закрытия) и организации работы передвижного пункта кассовых операций банка (филиала). Указание Банка России от 22.07.2013 № 3028-У (ред. от 15.06.2015). URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

13. Об осуществлении наличных расчетов. Указание Банка России от 07.10.2013 № 3073-У. URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

14. О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства. Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015). URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

15. О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации. Указание Банка России от 24.11.2016 № 4212-У (ред. от 27.02.2017). URL: http://base.consultant.ru(дата обращения 08.12.2018)

16. О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения. Положение Банка России от 27.02.2017 № 579-П. URL: http://base.consultant.ru/ (дата обращения 08.12.2018)

17. Бабаш Л.П. Бухгалтерский учет в банках. М.: Высшая школа, 2013. 512 с.

18. Баева Е.А., Плужникова Е.М. Учет и контроль валютных операций в коммерческом банке // Актуальные вопросы совершенствования бухгалтерского учета, статистики и налогообложения организаций: мат-лы 5-й Междунар. науч.-практ. конф. Тамбов: Изд-во "Бизнес-Наука-Общество", 2016. С. 47-53.

19. Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб. пособие. М.: Финансы и статистика, 2015. 352 с.

20. Бекирова Н.И. Специфика формирования учетной политики коммерческого банка // Учетно-Аналитическое обеспечение стратегии устойчивого развития предприятия: материалы Всекрымской научно- практической конференции студентов, аспирантов и молодых ученых. Крымский инженерно-педагогический университет. 2016. С. 54-57.

Приложение А

Схема нумерации лицевого счета

Приложение Б

Акт ревизии операционной кассы и хранилища ценностей

- Сущность, состав и значение оборота торговли

- Понятие, признаки и правовое регулирование несостоятельности 'банкротства'

- Информационная технология – совокупность средств и методов сбора, обработки и передачи данных

- Анализ и тенденции развития сетевой розничной торговли на примере розничной торговой сети

- Технология предоставления дополнительных и сопутствующих услуг в гостинице с западным менеджментом

- Кредит и его функции (Формы и виды кредита)

- 'ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ПРИМЕНЕНИЯ ПЛАТЕЖНЫХ КАРТ В РОССИИ'

- Электронная коммерция как прогрессивная форма развития торговли

- 'Понятие и виды наследования'

- Формы и системы оплаты труда на предприятии (Заработная плата в условиях рынка: сущность, функции, принципы организации)

- Разработка и обоснование плана оборота розничной торговли по общему объему и основным торговым группам. Резервы увеличения оборота розничной торговли, на примере реально существующей организации

- Виды кредитных операций и кредитов на примере оценки кредитоспособности заемщика сбербанком РФ