Проблемы и перспективы применения платежных карт в России

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Банковская карта представляет собой разновидность финансовых карт. Это персонифицированное платежное средство, которое предназначено для оплаты различных товаров, работ и услуг, а также получения денежной наличности в банковских учреждениях и банкоматах.

Персонализация производится при выдаче банковской карты путем занесения данных на карту, позволяющих идентифицировать данную карту, а также её держателя и произвести проверку платежеспособности клиента при выдаче денежной наличности (или приеме карты к оплате товаров и услуг).

В современном мире употребление банковских карт приобрело глобальные масштабы, их применяют для получения зарплаты, расчётов за покупки и услуги.

Формирование рынка банковских карт в России является одним из важнейших факторов улучшениясферы безналичных расчетов, поскольку банковские карты в настоящее время занимают основополагающую позицию среди инструментов, которые используются для выполнения розничныхплатежей. Российский рынок банковских карт, невзирая на своестабильное развитие, до сих пор отстает от аналогичных рынковразвитых стран в силу ряда существенных проблем, которые возникают на уровне держателей карт, самих финансовых организаций игосударства.

Так, значимой проблемой российского банковского рынка является его зависимость от международных платежных систем, чтопродемонстрировало связанное с политическими событиями в марте 2014 г. приостановление сервиса международными платежнымисистемами «VISA» и «MasterCard» банковских карт некоторых российских банков в торговых точках и банковских автоматах международной сети. Считается, что только это событие подтолкнулогосударство к созданию национальной системы платежных карт, ивнедрения ее инструмента – банковской карты «Мир».

Развитие банковских карт основано на активизации развития платежных систем не только зарубежный аналогов, но и в России. Такая ситуация обоснованы тем, что все больше возрастает зависимость экономик различных стран друг от друга. Процесс срастания экономик способствует развитию экономических связей и расширению безналичных расчётов, в том числе посредством банковских карт. Практически каждая кредитная организация занимается эмиссией банковских карт, что определяют объем карточного оборота в стране.

Цель исследования – рассмотреть проблемы и проанализировать перспективы применения платежных карт в России

В соответствии с поставленными целями решались следующие основные задачи:

- рассмотреть историю развития и дать понятие банковских карт;

- изучить классификацию банковских карт;

- определить порядок проведения расчетов с применением банковских карт;

- провести анализ современного состояния банковских карт в России;

- изучить проблемы использования банковских карт в России;

- выявить и определить основные тенденции и перспективы развития рынка банковских карт в России

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий, а также сети Интернет по исследуемой проблеме.

Объект исследования –платежные карты

Предмет исследования – проблемы и тенденции применения платежных карт.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ БАНКОВСКИХ КАРТ

1.1 История развития и понятие банковских карт

Банковская карта – понятие, включающее в себя любые виды карт, различающихся по назначению, спектру услуг, тех. возможностям и выпускающим компаниям. На их основе осуществляются безналичные (электронные) расчёты через банкоматы, электронные системы торговых предприятий или банков.

Первые банковские карты появились в Америке. Первыми выпускаемыми картами были обыкновенные бумажные карточки, которые выпускали американские коммерческие компании — магазины, нефтяные компании, отели и пр. Главной целью было отслеживать счета клиентов и записывать совершаемые покупки[1].

В 1891 г. American Express (в то время это была курьерская служба по перевозке денег между компаниями и банками) выпускает первый дорожный чек, который представлял фактически бумажную карточку.

Рисунок 1. Карта American Express[2]

В 1914 г. компания Western Union выпустила первую карту, где была зафиксирована сумма кредита для каждого клиента.

В 1914, когда нефтяная корпорация Mobil Oil (часть «рокфеллеровского» концепта Standard Oil Co. of New York) выпустила банковские карточки для оплаты операций по покупке/продаже нефтепродуктов. Первые расчетные средства были картонными, информация наносилась с помощью печати или тиснения[3].

В 1919 г. Western Union Telegraph Company выпустила бумажную кредитную карту, которая выдавалась только членам Правительства США. Эта карта давала возможность отправлять телеграммы в кредит за счет Правительства.

Спустя десять лет на замену бумажным картам из-за их недолговечности стали приходить металлические карточки с тиснением (эмбоссированием), когда на карте стали выбивать номер карты, данные клиента и срок действия карты.

Металлический прообраз современных карт был создан американской фирмой Farrington Manufacturing. Платежеспособным клиентам выдавали эмбоссированные карты с адресом (с помощью данного продукта принтером отпечатывались данные на торговом чеке - слипы).

Применение таких карт позволило автоматизировать процесс их обслуживания, поскольку с такой карты можно было делать оттиски на отпечатанные чеки и хранить информацию о владельце, а значит вести учет продаж по каждой карте.

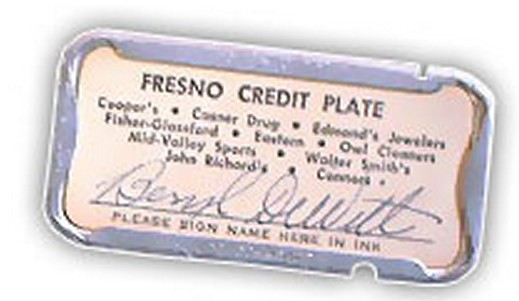

В 1928 г. начался выпуск карт Charga-Plates — металлических пластинок с адресом клиента.

Так, например, кредитная карта Marshall Fields Credit Card, выпущенная в 1950 г., представляла собой пластину из металла размером 11,25*21,5 дюйма. Эмитент — Chicago Credit Plate Service, Inc.

Металлические карточки могли быть самого различного цвета. Но практически у всех внутрь вставлялась специальная картонка с подписью держателя карты.

|

|

Рисунок 2.Металлические карты[4]

Но ни бумага, ни металл не были подходящей основой для создания долговечного и удобного платежного инструмента. Изготовление карты из привычного пластика с магнитной лентой состоялось спустя 50 лет поиска решений (в 60-ые годы). В 1975 году французом Роландом Морено были зарегистрированы авторские права на карточки записи электронного вида. Спустя пару лет инженерами фирмы Bull была изобретена смарт-карта, снабженная микропроцессором.

Внедрение пластика в банковскую сферу произошло в 1946 году благодаря работнику бруклинского банка (НБ Флэтбуш) Джону Биггинсу. Биггинс считается основателем классической расчетной схемы (в то время известная под названием «Charge-it» - «Заряди это»). Согласно этой цепочке местные лавки и торговые точки принимали от покупателей расписки, деньги по которым выдавал банк, снимая их со счетов владельцев.

В 1960 году была создана первая карта, которую сделали из пластика. Её особенностью было наличие считываемой магнитной полосы, а в 1975 году она получила электронную память. Но, как бы то ни было, согласно исследованиям, проведенным энтузиастами, появление банковских карт системе банков началось с того, что в 1946 году Джоном С. Биггинс решил разработать оригинальный вариант продаж Charge-it. Её суть состояла в том, что его представители могли принимать от клиента расписки, которые были неким условием оплаты. Потом эти расписки можно было отнести в банк, а последний оплачивал их со счета покупателя.

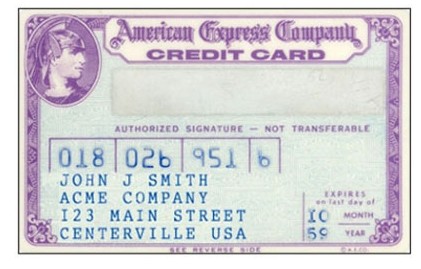

Конечно же, первой массово распространяемой банковской картой стала известная по всему миру компания American Express.Карточный продукт от American Express был выпущен только в 1958 году. После этого развитие производства банковских банковских карт поднялось на новый уровень – спустя год после выпуска дебютной пластины American Express имела более 475 тысяч клиентов, а число офисов AE превысило 32 тысячи. Успех американской компании связан с приобретением бренда туристического обслуживания Universal Travel Card. Следующим шагом являлось обналичивание дорожных чеков Amex в широкодоступных международных сетях, что позволяло «высвободить» колоссальные финансовые средства[5].

Дело в том, что у организации American Express были очень большие возможности для предоставления кредита клиентам, а ее международная сеть могла обслуживать дорожные чеки по всему миру.

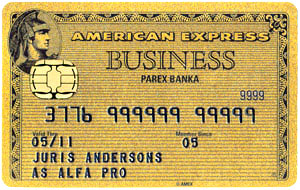

В 1968 American Express занимает рынок премиум-карт и выпускает карту золотистого цвета, которая стала символом высокого положения в обществе.

|

|

Рисунок 3. Карты American Express[6]

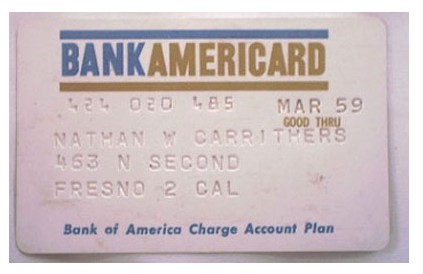

Примерно в эти же годы большинство банков (в их числе были Chase Manhattan Bank и Bank of America), начали массовое распространение подобных карт, и уже через несколько лет оборот по ним составил более чем 25 миллионов долларов.

Рисунок 4. Карты Bank of America

Свыше 100 банковских структур США в 50-е годы запустили собственные карточные программы. Принципиально новым эволюционным вектором для платежных средств стал «запуск» кредитных карт двумя наибольшими американскими финансовыми организациями - Chase Manhattan Bank и Bank of America (1958)[7].

Chase Manhattan Bank является «поглощенной» частью финансового конгломерата JPMorgan Chase. Держателями банковских расчетных средств за первый год их внедрения стали больше 350 тысяч человек. В программу взаимодействия были вовлечены 5300 розничных торговых фирм. К 1960 году денежный оборот по карточкам достиг 25 млн. долларов, но число лиц, пользующихся картами снизилось до 160 тысяч. Из-за затрат на производство и обслуживание карт, и невозврата кредитных средств финансовая программа стала невыгодной. Поэтому, права на ее использование были проданы. Новый владелец - организация Юни-Серв - основываясь на разработанной технологии, произвел продукт под названием «Юни-Кард».

Затем права использования пластика были проданы American Express. Спустя пару лет «инициатор» запуска - Chase Manhattan Bank - вернул собственную разработку. Вторая по счету попытка наладить банковскую программу вновь стала неудачной, и продукт был выкуплен ассоциацией National BankAmericard. Несмотря на все трудности и значительные операционные расходы, «BankAmericard» от Bank of America успешно использовался, что было связано с состоятельной клиентурой штата Калифорния и широкой сетью размещенных там отделений[8].

Позже Bank of America решает заняться выдачей другим банкам лицензии, которая позволяла выпускать банковские карты, Небольшим банкам-конкурентам пришлось объединиться в единую ассоциацию для выпуска своих банковских карт. Эта ассоциация начитает активное сотрудничество со штатами расположенными на западе страны, где выпускалась карта «Master Charge».

Конкуренцию «Master Charge» составили банки, владеющие правом выпускать «BankAmericard», создавшие компанию National BankAmericard Incorporated – НБИ.

В Америке 70-х годов эти 2 компании стали главными конкурентами в сфере банковских универсальных карт, занимая почти всю структуру рынка. И только малая часть (10%) приходилась на долю не банковских универсальных карт «American Express».

В 1984 г. более 70% всех жителей США в возрасте от 17 до 65 пользовались банковскими картами. К 1986 г. средний оста*ток на картах составлял 1472 долл. США (в 1970 г. он был всего 649$).

|

|

Рисунок 5. Карты VISA и MasterCard[9]

Банки, получавшие лицензию от Bank of America, тоже создают отдельное общество НБИ (National BankAmericard Incorporated). В конечном итоге две стороны поделили между собой практически 90% данного рынка, и оставшимся банкам приходилось принимать решение о присоединении к той или иной стороне.

В 1951 году компания Diners Club начала выдавать своим клиентам первые лицензии для выпуска карт в Великобритании, а Шведская компания Rikskort через 14 лет объединилась с известной британской ассоциацией, и создает компанию под названием Eurocard International. Чуть позже именно Eurocard International объединяется с «Master Charge».

Если говорить о нынешних названиях, то в 1976 году НБИ переименовывает BankAmericard в самую известную во всем мире карту VISA, а их конкуренты дают своему детищу так называемое международное название, а именно — MasterCard.

На современном этапе самые распространенные карты это VISA и MasterCard. За столько долгие годы их развития позиции ассоциаций на рынке менялись, но в данный момент существует свое распределение рынка. На сегодняшний день около 30% банковских карточек относятся к платежной системе China UnionPay (1 место), еще около 30% — VISA, 20% занимает MasterCard, а оставшиеся 20% забрали другие платежные системы[10].

Банковские карты выходят на верхние ступени финансового оборота крупнейших западных стран, отодвигая на задний план чековый книжки и сами чеки. История банковских карт продолжает своё динамичное развитие.

Таким образом, можно сделать следующие выводы. Впервые идея использования кредитной карточки была предложена Эдуардом Беллами в книге «Глядя назад» в 1880 году. Однако его предложение было воплощено в жизнь лишь в начале XX века. Считается, что эра современной универсальной кредитной карты началась с основания в 1950 году в США Фрэнком К. Макнамарой, Альфредом Блумингдейлом и Ральфом Снайдером компании Diners Club. Пластиковая карта Diners Club стала первой универсальной картой, позволяющей совершать покупки в торговых точках по всей стране. Важным пунктом развития платежной системы стало введение третьей стороны в кредитных операциях.

1.2 Классификация банковских карт

Все банковские карты классифицируются по территориальным возможностям их применения, по принадлежности средств на карте, по назначению, по классу (или уровню) карты — это главные различия банковских карт.

Классификация карт по территориальному действию

Карты различаются по территориальности их применения на локальные, международные и виртуальные.

Локальные карты — это карты для выполнения операций в пределах системы банка-эмитента. В более широком смысле — в пределах одной страны (в пределах национальной платежной системы, например, в России — это система «МИР»).

Международные карты — это карты международных платежных систем, наиболее популярными из которых являются «Виза» и «Мастеркард». Пригодны для выполнения большинства типичных операций по всему миру (что, впрочем, следует из их названия).

Виртуальные карты — это карты, предназначенные исключительно для операций внутри сети интернет. Виртуальная карта — это по сути симулякр карты, она не выпускается в реальном виде, и существует только в электронном (виртуально).

Классификация по принадлежности средств на карте

Рисунок 6.Основная классификация банковских карт[11]

По принадлежности средств на карте, карты делятся на дебетовые, кредитные и предоплаченные.

Дебетовые карты — средства на такой карте принадлежат только вам, и вы полностью распоряжаетесь ими, как вам заблагорассудится.

Иногда, на средства находящиеся на счету платятся проценты, иногда нет. Иногда, по карте разрешены все операции, иногда некоторые операции ограничены — это все зависит от банка выпустившего карту, и от ее уровня.

Дебетовые карты с овердрафтом — некий гибрид дебетовой и кредитной карты: средства на карте принадлежат вам, но при исчерпании этих средств, банк автоматически открывает вам кредит (на какую-то определенную, заранее обговоренную в договоре сумму) и вы можете совершать по этой карте операции «в минус», т.е. карта из дебетовой становится кредитной.

Кредитные карты — деньги на такой карте принадлежат банку, но вы можете распоряжаться ими для совершения операций (в том числе и без уплаты процентов в течение какого-то периода) согласно условий договора с банком.

Предоплаченные карты — это карты, на которых на момент их покупки уже находится какая-то сумма, (по сути — это дебетовая карта), но расчеты по ней выполняются от лица банка-эмитента (не от вашего лица).

При этом, условия трат по этой карте могут быть ограничены банком ее выпустившим, например, карта может быть выпущена только для оплаты топлива на определенном бренде АЗС, или для расчета в определенном магазине (сети магазинов) и т.п.

Как правило, такие карты имеют ограниченный срок действия, их нельзя продлить или пополнить, или снять с них деньги. Отличный пример предоплаченной банковской карты — это подарочные банковские карты.

Классификация карт по назначению

По назначению карты разделяются на личные, зарплатные, корпоративные и обезличенные (предвыпущенные).

Личные карты — такая карта заводится вами самостоятельно, и выбор ее вида (как и банка ее выпустившего, и платежной системы, и других параметров) зависит потребностей пользователей.

Зарплатные (социальные, молодежные, пенсионные и т.п.) карты — выдаются сотрудникам организаций в рамках зарплатных проектов (договор некоей организации выполняющей регулярные платежи с банком, о перечислении заработной платы, пенсии и т.п. регулярных платежей на карты этой серии)[12].

Вид этой карты выбирается организацией которая заключает с банком договор об обслуживании. Как правило, это карты начального уровня (см. ниже), поскольку такие карты более дешевы в обслуживании.

Корпоративные карты — средства на таких картах принадлежат организациям, заключившим договор с банком.

Выдаются сотрудникам организации для оплаты текущих служебных расходов (например, в командировке). Как правило, по тратам произведенным по таким картам, предусмотрена строгая финансовая отчетность (чеки и т.п., впрочем, зависит от организации).

Предвыпущенные карты — карты оформленные «на никого» (обезличенные). Такая карта изначально не содержит информацию о её владельце, на ней не указаны данные держателя.

Карта прикрепляется к счёту, который открывается на конкретного клиента. Такая карта обычно дает возможность совершать все те же операции, что и обычная дебетовая (впрочем, набор функций карты зависит от банка ее выпустившего).

Удобство заключается в том, что оформление договора по такой карте занимает несколько минут, в то время как процесс выпуска обычной карты занимает от 1-2 до 10-14 дней.

Классификация по уровню карты

По классу (уровню), карты международного стандарта различаются на карты начального уровня, стандартного уровня и премиум уровня.

Эти уровни различаются между собой по стоимости годового обслуживания карты, по функциональным возможностям проведения тех или иных операций по карте (чем ниже уровень — тем у карты меньше возможностей) и по привилегиям которые дает уровень карты для клиента (какие-либо привилегии дают обычно карты уровня премиум).

Рассмотрим уровни карт двух основных международных систем «Виза» и «Мастеркард».

Начальный уровень – в подавляющем большинстве случаев, карты начального уровня — это дебетовые карты (крайне редко можно встретить кредитную карту такого низкого класса), не позволяющие совершать электронные платежи через интернет (впрочем, это зависит от решения банка выпустившего карту), зато отличающиеся недорогим выпуском и обслуживанием.

Зачастую зарплатные (пенсионные, социальные и т.п. карты) — выпускаются именно этого уровня.

Функционал карт начального уровня может быть урезан относительно карт стандартного уровня (т.е. проведение некоторых видов операций по ним, может быть ограничено платежной системой, или банком выпустившим карту).

Самые популярные карты начального уровня – это Visa Electron и Mastercard Cirrus/Maestro.

Следует отметить, что «Cirrus» и «Maestro» — это отдельные платежные системы, просто в них, контрольный пакет акций принадлежит компании «Мастеркард». Можно условно сказать, что это — «дочки» этой компании[13].

Стандартный уровень – карты этого уровня могут быть как дебетовыми, так и кредитными.

Стоимость их выпуска и обслуживания немного выше, чем у карт эконом-класса, но и функциональные возможности по производимым операциям у них гораздо шире чем у карт начального уровня.

В принципе, карты стандартного уровня не имеют существенных ограничений по возможностям проведения типичных операций (оплата покупок, бронирование отелей, снятие наличных и т.п.).

В общем случае — это классический вид банковских карт.

Наиболее известные карты стандартного уровня – это Visa Classic и Mastercard Standart/World.

Премиальный уровень – это карты серий Gold, Platinum, Titanium, и т.п. — зависит от платежной системы, к которой привязана карта.

Такие карты являются самыми престижными картами. Их основные отличия от карт стандартного уровня — высокая стоимость выпуска и обслуживания (от нескольких тысяч, до десятков тысяч рублей в год).

За это владелец такой карты получает эксклюзивный дизайн карты (по его желанию), полное отсутствие ограничений по проводимым по ней операциям, и другие бонусы и привилегии, например, консьерж-сервис, бесплатный доступ в VIP-зоны в аэропортах, гостиницах и т.п.

Оплачивается все это либо участниками бонусных программ, либо самой платежной системой, как благодарность богатому клиенту.

Таким образом, можно сделать следующий вывод. В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

1.3 Порядок проведения расчетов с применением банковских карт

Операции по банковским картам можно подразделить на такие 3 основные группы:

- расходные

- приходные

- прочие

В зависимости от вида валюты, в которой осуществляются операции, различают:

- операции в национальной валюте

- операции в иностранной валюте

По типу платежной системы различают:

- операции, осуществляемые с картами локальных платежных систем

- операции, производимые с картами международных платежных систем

В зависимости от технологической схемы проведения операций выделяют:

- online-операции – предполагают наличие непрерывного соединения (в «реальном времени») между банкоматом (терминалом), и эквайром, и через последний, в свою очередь, с эмитентом

- offline – данный режим подразумевает использование карты, не нуждающейся в постоянной связи «в реальном времени» с эквайром и эмитентом.

По экономической сущности операции с банковскими картами можно подразделить на:

- финансовые операции (зачисление средств на карточные счета; безналичная оплата за товары, работы, услуги; выплата зарплаты работникам организаций; перевод средств клиентом со своих счетов на иные собственные счета, а также на счета других физических лиц; получение наличности в кассах банковских учреждений и т. д.)

- нефинансовые операции (изменение и установка срока действия карты; изменение и установление лимитов по карте; смена PIN-кода для осуществления операций с картой; блокировка операций по банковской карте внесением ее в стоп-лист; получение выписки об остатке средств на счете, а также справок, которые связаны с операциями по кастету и др.)

В современных условиях держатели банковских платежных карт, как правило, могут оплачивать самые различные услуги (как через банкомат, так и через Web-интерфейс):

- оплата коммунальных услуг

- оплата мобильной связи и услуг интернет-провайдеров

- выплата зарплаты работникам организаций

- перевод средств с карты на карты

- получение информации о состоянии счета через SMS и т. д.

Для кредитной организации деятельность, связанная с обращением карточек, состоит из эмиссионной деятельности и эквайринга.

Эмиссионная деятельность - выпуск по поручению клиентов банковских карточек и ведение базы данных по их эмиссии. Для выпуска карточек международных или национальных платежных систем банку необходимо стать членом данных платежных систем и сертифицировать эмиссионный центр[14].

Эквайринг — это деятельность, включающая осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковской карточки, и проведение операций по выдаче наличных денежных средств держателям банковских карточек, не являющимся клиентами данных кредитных организаций.

Схема расчетов с использованием банковской картыследующая.

- Заявление покупателя об открытии карточного счета и изготовление банковской карточки, передача платежного поручения о депонировании денежных средств;

- Депонирование средств на специальном карточном счете;

- Выдача банковской карточки;

- Передача карточки продавцу в момент оплаты товара или услуги;

- Проверка подлинности карточки и наличия средств на счете (запрос — ответ);

- Изготовление слипа (чека) у продавца (поставщика);

- Продажа продукции или оказание услуг;

- Предоставление в банк-эквайрер слипов и их реестров;

- Предъявление слипов в банк-эмитент для оплаты;

- Списание средств со счета покупателя в банке-эмитент, перечисление их на счет в банк продавца;

- Зачисление средств на счет продавца;

- Уведомление продавца о поступлении средств на счет;

- Уведомление покупателя о списании средств с его счета

Таким образом, в настоящее время пластиковые карты, как средство безналичного расчёта, получили повсеместное распространение. Современные пластиковые карты постоянно совершенствуются. Они имеют много функциональных возможностей, которые позволяют производить оплату товаров и услуг, получать наличные средства, осуществлять денежные переводы и другие банковские операции. Пластиковые карты стали современным и эффективным продуктом, который значительно упрощает жизнь человека.

ГЛАВА 2. ОЦЕНКА РЫНКА БАНКОВСКИХ КАРТ В РОССИИ

2.1 Анализ современного состояния банковских карт в России

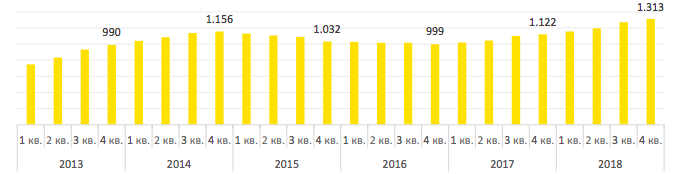

Российский рынок платежных систем запоследние несколько лет стал стремительно развиваться. Банковские карты на сегодняшний день являются наиболее популярным платежным инструментом в России. Расширение функциональности иудобство их использование приводит и к росту их эмиссии коммерческими банками.

На данный момент выпущено более 270 млн банковских карт, то есть примерно 2,5 шт. на каждого взрослого жителя России

Рисунок 7. Численность эмитированных и активных платежных карт[15]

При этом также наблюдается исключительно быстрый рост бесконтактной оплаты. Почти 50% операций теперь происходит именно таким образом, хотя еще в январе 2017 г. их доля не превышала 1%. Более того, сегодня клиенты зачастую даже не имеют с собой физической карты. Порядка 20% бесконтактных платежей осуществляются спомощью мобильных устройств: телефонов, часов и т. д.

Рисунок 8– Доля бесконтактных платежей при оплате картой[16]

Исходя из приведенного рисунка, можно сделать вывод, чтонациональные карты «Мир», на которые с 1 июля 2018 года законодательно перевели все зарплаты бюджетников, отобрали по итогам прошлого года у Visa долю рынка в 5,5%, а у Mastercard — 6%. Владельцы карт «Мир» владельцы оплатили товары и услуги на 2,7 трлн руб. при общем объеме рынка 22 трлн руб.

Доля активных карт Visa у населения за год (с 1 января 2018 года по 1 января 2019 года) снизилась с 45 до 39,5%, а Mastercard — с 42 до 36%. Снижение долей международных платежных систем происходит на фоне удвоения доли активных карт «Мир» — с 12,5 до 24,5%.

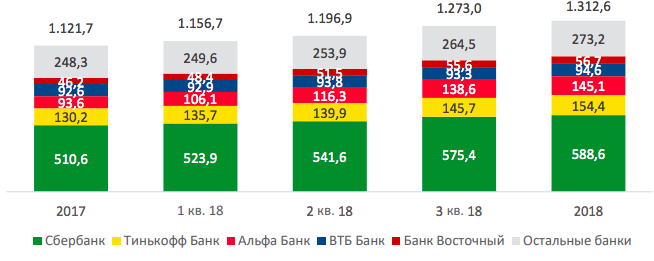

Несмотря на то что у карт «Мир» почти четверть активных пользователей, их доля в объеме безналичных платежей в два раза ниже — 12,64% по итогам 2018 года, хотя по сравнению с 2017 годом она выросла в 5,9 раза (с 2,1%). Почти половина платежей приходится на карты Visa (47,3% в 2018 году против 52,4% в 2017-м), доля Mastercard — 38% (40,7% в 2017 году).

В денежном выражении держатели карт Visa в прошлом году оплатили товары и услуги на 10,4 трлн руб. (рост 26,8%), Mastercard — на 8,3 трлн руб. (+29,6%), «Мир» — на 2,7 трлн руб. (рост в 8,3 раза), следует из справочных материалов ФАС. В целом за 2018 год рынок безналичных платежей в России вырос на 40%, до 22 трлн руб.

Рисунок 9 – Платежи с использованием банковских карт в 2018 году[17]

В среднем по 2018 году доля безналичных платежей по картам «Мир» составляла 12%, что соответствует данным ФАС. Но в четвертом квартале 2018 года этот показатель превысил 19%, отметили в НСПК.

Карты «Мир» по состоянию на 1 января 2019 года выпускали и обслуживали в магазинах (или выполняли одну из этих функций) 305 банков, эмиссией и эквайрингом карт Visa занималось 260 банков, Mastercard — 291. Всего в России выпуск карт осуществляют 338 банков, их обслуживание — 245.

Национальная система платежных карт (оператор карт «Мир») была создана в 2014 году для обслуживания банковских платежей в России, после того как Visa и Masterсard перестали принимать карты банков, попавших под западные санкции из-за присоединения Крыма. Для минимизации санкционных рисков было решено запустить собственные карты для россиян под брендом «Мир» (первые выпущены в конце 2015 года). Они предназначены в основном для использования внутри страны, за рубежом их не принимают, за исключением кобрендинговых продуктов с Mastercard или японской JCB. Большинство пользователей карт «Мир» — это бюджетники, зарплаты которым согласно законодательству с 1 июля могут перечисляться только на эти карты. К 1 июля 2020 года в число пользователей карт «Мир» должны попасть и все пенсионеры, в том числе военные[18].

Основная причина роста доли национальных карт и сокращения международных — изменения в законодательстве. С 1 июля 2019 году все выплаты бюджетникам перечисляются на карты «Мир», происходит постепенная замена Visa и Mastercard на «Мир» у пенсионеров. «Как только у пенсионера завершается срок действия карты Visa или Mastercard, ему сразу выдается карта «Мир». Этот процесс начался с 2016 года и должен завершиться к 1 июля 2020 года. В итоге международные платежные системы в этом сегменте не восполняют количество карт, что также отражается на их долях.

Что касается кредитных карт, то в 2018 году рынок вырос на 17% или на 191 млрд рублей в абсолютном выражении. По итогам 2017 года эти показатели составили 12,3% и 123 млрд рублей соответственно. Объем задолженности в 2018 году увеличился преимущественно за счет прироста портфеля Сбербанка (+ 75 млрд рублей) и Альфа-Банка (+ 52 млрд рублей).

Рисунок 10 – Объем рынка в млрд рублей[19]

По данным исследования, практически весь год наблюдалась положительная динамика рынка кредитных карт. Негативные показатели были отмечены в феврале и декабре — тогда рынок сократился на 4,2 млрд рублей и 8,9 млрд рублей соответственно. В остальные месяцы был уверенный рост задолженности по кредиткам.

Максимальное увеличение рынка произошло в третьем квартале 2018 года — на 6,4% (+ 76,1 млрд рублей). В этот период Сбербанк увеличил портфель на 33,8 млрд рублей, обеспечив этим около 45% рыночного квартального прироста.

Рисунок 11 – Пять крупнейших портфелей 2018 года[20]

Тем не менее, Сбербанк не смог сохранить долю на рынке кредитных карт в 2018 году. По сравнению с показателем 2017 года банк потерял 0,4% рынка. Однако эту потерю компенсировали другие лидеры отрасли — «Тинькофф Банк», Альфа-Банк и Банк «Восточный». Доли банков разделились таким образом: Сбербанк (44,8%), «Тинькофф Банк» (11,8%), Альфа-Банк (11,1%), ВТБ (7,2%) и Банк «Восточный» (4,3%).

Одним из самых слабых игроков рынка по итогам 2018 года стал ВТБ Банк — его доля из-за отсутствия роста портфеля сократилась на 1,1 п.п. до 7.2%.

Таблица 1 – Топ-10 рынка кредитных карт России [21]

Самый заметный рост среди десяти крупнейших банков по портфелю кредитных карт показал Совкомбанк — с 6,6 млрд рублей до 18,7 млрд рублей. На втором месте Альфа-Банк, увеличивший задолженность на 55% до 145,1 млрд рублей. Замыкает тройку Банк «Русский Стандарт», портфель которого вырос с 43,8 млрд рублей до 55,6 млрд рублей. Сам «Тинькофф Банк» продемонстрировал рост в 19% — портфель увеличился с 130,2 млрд рублей до 154,4 млрд рублей.

Таким образом, российский рынок платежных систем в настоящее время стремительно расширяется и развивает свою инфраструктуру, основываясь не только наиспользовании продуктов крупных международных платежных систем, но и разрабатывает и активно предлагает населению собственные платежные инструменты, укрепляя свои позиции как на внутреннем, так и на внешнем рынке.

2.2 Изучение проблем использования банковских карт в России

Формирование устойчивого российского банковского сектора является в современных условиях развития одной из первоочередных задач.

Существует множество проблем в сегменте банковских карт, которые снижают устойчивость национальной платежной системы банковских карт в России. Риски, которые существуют в данной области, касаются и клиентов, и кредитных организаций, а также государства в целом. Информированность клиентов о подобных проблемах и действиях в подобных ситуациях поможет их избежать или же уменьшить негативные последствия.

Существует и проблемы, которые требуют решения на макро – уровне, требующие привлечения государственных органов. Центральный банк отвечает за повышение роли устойчивой банковской системы: доступные конечным пользователям счета для осуществления платежей, платежные инструменты и услуги, предоставляемые банками. Планирование должно основываться на всестороннем понимании всех элементов и главных факторов, влияющих на развитие платежных карт. Особого внимания требуют потребности пользователей. При оказании платежных услуг необходимо расширение и совершенствование рыночного взаимодействия между кредитными организациями. Обеспечение правовой определенности, которая подразумевает разработку прозрачной, комплексной и устойчивой правовой базы[22].

В деятельности, связанной с противодействием несанкционированным операциям по банковским картам, можно выделить основные направления, применяемые во многих развитых странах:

• разработка и внедрение определенных рекомендаций;

• формирование специализированных баз данных;

• развитие взаимодействия между заинтересованными участниками национальной платежной системы банковских карт;

• повышение финансовой грамотности;

• разработка и внедрение стандартов безопасности и повышение качества оказания платежных услуг.

Банк России выделяет несколько направлений борьбы с технологичными мошенничествами в области банковских карт. К ним относятся анализ угроз на основе изучения отчетности по инцидентам, повышение безопасности банкоматов и интернет – платежей с помощью современных средств защиты, изменения законодательства.

В современных условиях необходимо совершенствовать законодательство Российской Федерации в части наделения Банка России полномочиями по вопросам регулирования и контроля обеспечения защиты информации в финансовых организациях, а также формирования правовой основы противодействия мошенничеству на рынке банковских карт и создания автоматизированной системы противодействия хищениям денежных средств на финансовом рынке.

Также необходимо повышать киберустойчивость национальной платежной системы банковских карт в России. В данном направлении необходимо формировать оперативную информационную базу по случаям проявления мошеннических действий на рынке банковских карт, с целью координации деятельности и оптимизации механизмов взаимодействия по противодействию кибератакам в данном сегменте. Так, в 2018 году продолжается совершенствование оперативного обмена информацией между Банком России, правоохранительными органами и субъектами банковской сферы по выявленным нарушениям в области защиты информации при осуществлении переводов денежных средств. В данном информационном обмене по состоянию на 1 января 2019 года на добровольной основе участвуют 419 кредитных организаций, 17 небанковских кредитных организаций и 128 некредитных финансовых организаций.

Для решения проблем в национальной платежной системе банковских карт, на наш взгляд, необходимо[23]:

- развивать инфраструктуру приема и обслуживания банковских карт;

- совершенствовать законодательную и нормативную базу,

- регламентирующую расчеты с помощью банковских карт;

- расширять целевую аудиторию за счет вовлечения средних по уровню дохода банковских клиентов;

- формировать новые продукты по банковским картам;

- увеличивать выпуск, как кредитных, так и дебетовых карт;

- развивать кобрендинговые проекты с торговыми сетями в крупных российских городах;

- снижать риски по операциям с банковскими картами, развивать инновации с расчетными операциями банковских карт.

Таким образом, можно сделать следующий вывод. Рынок платежных карт РФ имеетряд проблем, которые связаны во многомс менталитетом населения страны, а такжепоздним развитием собственных ресурсов,обеспечивающих функционирование платежных систем.

Основнойпроблемой рынка платежных карт в Россииявляется неравномерность развития данного рынка. Технологическая и техническая обеспеченность отдельных регионовстраны находится на недостаточном дляразвития рынка платежных карт уровне.

2.3 Основные тенденции и перспективы развития рынка банковских карт в России

В ближайшие два года рост рынка безналичных платежей будет превышать 20% ежегодно. Но такой бурный рост, как в предыдущие годы, уже вряд ли возможен. Сейчас число карт на руках клиентов превышает 200 млн и рынок близок к насыщению, хотя количество и объем операций по этим картам, разумеется, будет постепенно расти.

Необходимостью является и увеличение количества банкоматов. Сохраняется назревший вопрос отсутствия отделений или банкоматов в отдаленных районах нашей страны. Наращиваниебанкоматной оснащенности может поспособствовать более эффективному и удобному применению «пластика». Кроме того, проблемным регионом остается на данный момент республика Крым. Тамкатастрофически не хватает банкоматов и отделений российскихбанков. Превалирующее положение занимают все еще местныебанки, относящиеся к Украине. Соответственно, это очень затрудняет использование населением банковских банковских продуктов[24].

Кроме того, необходимо дальше развивать и совершенствовать национальную платежную систему банковских карт «Мир». В современных условиях расширяется ее потенциал использования. Сейчас технология банковских карт НСПК включает в себя:

– транспортное и топливное приложение;

– геолокацию;

– программу лояльности;

– другие опции.

С конца 2017 года россияне оплачивают картами «Мир» со смартфо-нов с помощью Apple Pay, Samsung Pay и Android Pay

Перспективами развития карты «Мир» является самостоятельное функционирование карты «Мир» за рубежом. В настоящее время банковские продукты «Мир» за пределами страны работают в рамках кобейджинговых программ. Но временные рамки автономного внедрения слишком размыты: существующие платежные системы - гиганты с налаженным функционалом и клиентской базой – делаютвыход еще одной системы на мировую арену затруднительным.

Будущее расширение сферы обращения карты «Мир» связаносо стимулированием населения к более частому пользованию картами в каждодневных покупках. Повышение доходов населения,увеличение сети банкоматов, а также магазинов и сервисов услуг,оснащенных необходимым оборудованием, являются важнейшимифакторами, стимулирующими рост операций по банковским картам. С точки зрения удобства толчком в развитии безналичных платежей являются новейшие технологии: мобильные сервисы,бесконтактная оплата (при оснащении чипом соответствующегостандарта) и программы бонусов и лояльности. Обязательными участниками НСПК должны стать все значимые платежныесистемы и кредитные организации. По состоянию на начало 2018 г.карту «Мир» обслуживает 371 банк, большинство из которых ужеявляется эмитентами и эквайерами. Для сравнения, всего 100 банков обслуживали карту в начале 2017 г. В настоящее время правительство подготавливает проект транспортного приложения сцелью внедрения в платежную карту. Этот инструмент предоставитвозможность оплаты услуг городского транспорта.

Таким образом, использование НПСК «Мир» позволит выполнить поставленную Правительством в условиях нестабильной финансовой конъюнктуры задачу сформировать современную иконкурентоспособную национальную платежную систему, независимую от внешних факторов.

Перспективы роста рынка платежных карт заключаются в широком внедрении и популяризации кобрэндинговых проектов эмитентов платежных карт с торговыми компаниями; либерализации условий предоставления кредита на основе банковских банковских карт; внедрении технологически новых карточных продуктов, таких, как бесконтактные чиповые карты, позволяющих быстрее и удобнее осуществить оплату товаров и услуг.

Перспективным направлением развития российского рынка платежных картявляется осуществление проектов по разработке собственных программных и аппаратных средств обеспечения бесперебойного и безопасного использования платежных карт.

Уже сейчас внедряются современные сервисы, которые облегчают работу с платежными картами. Так, ранее, на российском рынке появилась возможность использовать сервис мобильных платежей Apple Pay, SamsungPay, которые позволяют вовсе не использовать банковские картыпри совершении операций по ним. Даннаятехнология позволяет повысить уровеньбезопасности совершаемых операций.

Перспективным является направление развития функционирования национальнойплатежной системы не только в пределахРФ, но и на международном уровне.

В рамках развития национальной системы платежных карт можно внедрить системусоциальных карт граждан РФ, которыемогли бы заменить основные документы,такие как паспорт гражданина РФ, идентификационный номер налогоплательщика подобные документы. Поскольку обработка информации предполагается на технологической базе национальной сисжтемыплатежных карт, то конфиденциальность безопасность передачи данных должнынаходиться на высшем уровне.

Чтобы решить проблему недоверия россиян к платёжным картам, приучить их пользоваться картами по назначению, многие банки вводят программы лояльности или бонусные программы, в рамках которых клиенты получают скидки, бонусы, расширенные возможности при оплате покупок картами. И тем не менее, рынок банковских банковских карт будет в России развиваться и достаточно быстрыми темпами.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате проведенного исследования, можно сделать следующие выводы. Банковские карты начали активно выпускаться в США в 1950-е годы как новый инструмент безналичного расчета, постепенно заменяя морально устаревшие чековые книжки. Первый такой продукт был введен в «массовый» оборот нью-йоркским банком Long Island Bank в 1951 году, в Европе «первооткрывателем» банковских карт стала британская компания Finders Services. Магнитная полоса появилась на карточках в 1960-е, а чипы — в 1990-х.

Рынок платежных карт является одним из наиболее прогрессивных сегментовбанковского сектора. В настоящее времянаблюдается рост эмиссии банковских карти объемов совершаемых операций с использованием платежных карт на российскомрынке платежных карт. Однако российскийрынок платежных карт имеет свои особенности, где прослеживается использованием большей степени расчетных (дебетовых)карт, нежели кредитных карт.

Проанализировав основные показатели, характеризующих развитие карточной отрасли в России, можно сделать выводы о том, что на протяжении последних четырех лет наблюдается положительна динамика по многим направлениям:

– высоким темпом прироста отличается объем рынка банковских карт;

– увеличивается количество современной обеспечивающей работу с банковскими картами инфраструктура, несмотря на заметное снижение числа кредитных организаций, осуществляющих эмиссию и/или эквайринг;

– наблюдается устойчивый рост удельного веса операций по оплате товаров и услуг в общем объеме платежей, осуществленных с использованием банковской карты.

В РФ действует аналог крупных платежных систем планеты «Мир». Она подтвердила свою жизнеспособность и наличие серьезного потенциала для полномасштабногопроведения взаимных расчетов и транзакций внутри нее с обеспечением безопасности всех совершаемых операций. Появление системы говорит об общей стабилизации российского банковского сектора, определении им собственного национального вектора развития, ведь комиссии за операции, ранее перечислявшиеся иностранным кредитнымучреждениям, теперь будут оставаться у отечественных банков, что окажет благотворное влияние на рост денежных потоков, направляемых на развитие экономики России.

К серьезным дефектам совершенствования отечественного рынка банковских карт нужно причислить препятствия, создаваемые иностранными банками, мешающие национальной платежной системе адаптироваться к современным реалиям мировой финансовой системы на первых порах своего функционирования. Также «Миру» придется подстраиваться под работу в условиях санкций со стороны западных стран. Поэтому россиянам, отправляющимся за рубеж, пока придется расплачиваться картами, выпущенными международными платежными системами.

Прежде всего, самая актуальная проблема на данный момент – это кибермошенничество, с которым необходимо бороться увеличением безопасности использованиябанковских карт. Немаловажным аспектом является и увеличение количестваустройств приема безналичных платежей в каждой торговой точке, и разумеется, повышение уровня финансовой грамотности населения.

Представленные выше проблемы позволяют выделить следующие направления развития российского рынка платежных систем:

1. Увеличение доли карт национальныхплатежных систем на внутреннем рынкеРФ.

2. Достижение сбалансированности тарифов на рынке платежных систем.

3. Проведение мер по обеспечениюбезопасности использования платежныхкарт.

4. Популяризация продуктов российских платформ на внутреннем рынке.

5. Увеличение доли карт «Мир» навешены мировом рынке.

Таким образом, российский рынок платежных систем в настоящее время стремительно расширяется и развивает свою инфраструктуру, основываясь не только наиспользовании продуктов крупных международных платежных систем, но и разрабатывает и активно предлагает населению собственные платежные инструменты, укрепляя свои позиции как на внутреннем, так и на внешнем рынке.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2019) «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства РФ, 15.07.2002, N 28, ст. 2790.

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. 03.07.2019) // Собрание законодательства РФ, 05.02.1996, N 6, ст. 492

- Антоненко А. А., Мандрон В. В. Банковские карты в России: анализ текущего состояния и тенденции развития // Научно-методический электронный журнал «Концепт». – 2019. – № 6 (июнь). – 0,4 п. л.

- Воронин А.С. Национальная платежная система. Бизнес-энциклопедия / коллектив авторов; ред.-сост. А.С. Воронин. - Москва : КНОРУС : ЦИПСиР, 2014.

- Гинзбург А.И. Банковские карты. – СПб.: Питер. 2014

- Деньги, кредит, банки. Экспресс-курс: учебное пособие под ред. О.И. Лаврушина – М.: КНОРУС, 2016. – 320 с

- Деньги. Кредит. Банки: Учебник / Н. П. Белоголова, Ж. С. Белоголова. — М.: Издательское-торговая корпорация «Дашков и К°», 2016. — 400 с.

- Дуздибаева А. С., Современные банковские карты //Вопросы экономики и управления. – 2016. – № 4. – С. 43–46.

- Ермоленко О.М. Вектор развития рынка банковских карт на современном этапе // Научный вестник ЮИМ – 2016– № 2– С. 28-33

- Игнатовская Н.К., Казанская Н.Н. Перспективы развития национальный платежной системы // Менеджмент социальных и экономических систем. 2017. №2 – С. 72-75

- Кочергин В.Я., Александренков Ю.В. Факторы и условия формирования позитивной мотивации держателей банковских платежных карточек к карт-продуктам и функциональным возможностям платежной системы // Социологический альманах. 2018. №9. – С. 15-25

- Хетагуров Г.В. Основы регулирования рынка платежных карт // Вестник НГУ. Серия: Социально-экономические науки. 2017. №2. – С. 80-89

- Шинахов А.А., Шурдумова Э.Г., Нафедзова Т.О., Чеченова А.А. Банковский сектор в условиях цифровой трансформации // Финансовая экономика. Москва: Экономика, 2018. №5(7) – С. 55-61

- «Ушли с «Миром»: как национальные карты бьют по бизнесу «Visa» и «MasterCard» – Официальный сайт «РосБизнесКонсалтинг» – [электронный ресурс] URL: https://www.rbc.ru/ (дата обращения: 16.12.2019 г.)

- Яблокова И.В. Национальная платежная системы «Мир»: правовые аспекты информационных технологий // ИТпортал. 2017. №2 (14).

- Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 16.12.2019)

- Официальный сайт АО «НСПК» – [электронный ресурс] URL: https://www.nspk.ru/(дата обращения: 16.12.2019)

-

Деньги, кредит, банки. Экспресс-курс: учебное пособие под ред. О.И. Лаврушина – М.: КНОРУС, 2016. – С. 144 ↑

-

Гинзбург А.И. Банковские карты. – СПб.: Питер. 2014 – C. 12 ↑

-

Гинзбург А.И. Банковские карты. – СПб.: Питер. 2014 – С. 45 ↑

-

Гинзбург А.И. Банковские карты. – СПб.: Питер. 2014 – C. 14 ↑

-

Воронин А.С. Национальная платежная система. Бизнес-энциклопедия / коллектив авторов; ред.-сост. А.С. Воронин. - Москва : КНОРУС : ЦИПСиР, 2014. – С. 25 ↑

-

Дуздибаева А. С., Современные банковские карты //Вопросы экономики и управления. – 2016. – № 4. – С. 43–46. ↑

-

Деньги, кредит, банки. Экспресс-курс: учебное пособие под ред. О.И. Лаврушина – М.: КНОРУС, 2016. – С. 69 ↑

-

Деньги. Кредит. Банки: Учебник / Н. П. Белотелова, Ж. С. Белотелова. — М.: Издательско-торговая корпорация «Дашков и К°», 2016. — С. 211 ↑

-

Воронин А.С. Национальная платежная система. Бизнес-энциклопедия / коллектив авторов; ред.-сост. А.С. Воронин. - Москва : КНОРУС : ЦИПСиР, 2014. – С. 18 ↑

-

Дуздибаева А. С., Современные банковские карты //Вопросы экономики и управления. – 2016. – № 4. – С. 43–46. ↑

-

Составлено автором ↑

-

Ермоленко О.М. Вектор развития рынка банковских карт на современном этапе // Научный вестник ЮИМ – 2016– № 2– С. 28-33 ↑

-

Воронин А.С. Национальная платежная система. Бизнес-энциклопедия / коллектив авторов; ред.-сост. А.С. Воронин. - Москва : КНОРУС : ЦИПСиР, 2014. ↑

-

Шинахов А.А., Шурдумова Э.Г., Нафедзова Т.О., Чеченова А.А. Банковский сектор в условиях цифровой трансформации // Финансовая экономика. Москва: Экономика, 2018. №5(7) – С. 55-61 ↑

-

Официальный сайт АО «НСПК» – [электронный ресурс] URL: https://www.nspk.ru/(дата обращения: 16.12.2019) ↑

-

Официальный сайт АО «НСПК» – [электронный ресурс] URL: https://www.nspk.ru/(дата обращения: 16.12.2019) ↑

-

«Ушли с «Миром»: как национальные карты бьют по бизнесу «Visa» и «MasterCard» – Официальный сайт «РосБизнесКонсалтинг» – [электронный ресурс] URL: https://www.rbc.ru/ (дата обращения: 16.12.2019 г.) ↑

-

Игнатовская Н.К., Казанская Н.Н. Перспективы развития национальной платежной системы // Менеджмент социальных и экономических систем. 2017. №2 – С. 72-75 ↑

-

Официальный сайт АО «НСПК» – [электронный ресурс] URL: https://www.nspk.ru/(дата обращения: 16.12.2019) ↑

-

Там же ↑

-

Официальный сайт АО «НСПК» – [электронный ресурс] URL: https://www.nspk.ru/(дата обращения: 16.12.2019) ↑

-

Игнатовская Н.К., Казанская Н.Н. Перспективы развития национальной платежной системы // Менеджмент социальных и экономических систем. 2017. №2 – С. 72-75 ↑

-

Хетагуров Г.В. Основы регулирования рынка платежных карт // Вестник НГУ. Серия: Социально-экономические науки. 2017. №2. – С. 80-89 ↑

-

Шинахов А.А., Шурдумова Э.Г., Нафедзова Т.О., Чеченова А.А. Банковский сектор в условиях цифровой трансформации // Финансовая экономика. Москва: Экономика, 2018. №5(7) – С. 55-61 ↑

- Эффективность менеджмента организации (Эффективности менеджмента организации: понятие, виды, критерии)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические аспекты организационных моделей и форм проектирования систем управления)

- Обзор языков программирования высокого уровня (Современные языки программирования)

- Понятие и классификация функций государства (Теоретические основы государственного управления)

- Человеческий фактор в управлении организацией (Теоретические аспекты влияния человеческого фактора в управлении организацией)

- Понятие и классификация функций государства (Государство и его функции)

- Понятие правонарушения (Правонарушение: понятие и сущность)

- Организация бухгалтерского учета на предприятии (Теоретические основы организации бухгалтерского учета)

- Задачи нотариата ( История становления и развития нотариата в России)

- Разработка сайта салона красоты «Океан»

- Автоматизация учета выпуска готовой продукции в ООО «Океан»

- Дополнительная заработная плата: Понятие, виды, методика расчета