Эффективность менеджмента организации (Эффективности менеджмента организации: понятие, виды, критерии)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день оценка эффективности деятельности и поисков пути её повышения является неотъемлемой частью успешной стратегии существования любого предприятия. Формирование современной модели, позволяющей как рассчитывать значения ключевых показателей бизнеса, так и контролировать и влиять на них, обеспечивает стабильное финансовое положение компании в условиях рыночной экономики и жёсткой конкурентной среды, а также способствует улучшению показателей прибыльности деятельности предприятия и уровня его рентабельности.

Таким образом, на современном этапе становления экономики для руководителей бизнеса становится всё более актуально владение современными и эффективными методами управления эффективностью компании, что делает тему работы особенно актуальной.

Построение эффективной и современной системы управления эффективностью предприятия предусматривает использование в рамках управления компанией специальных организационных систем и подсистем, а также знание современных методов учёта ключевых показателей эффективности, их планирования и контроля.

Высокий уровень конкуренции, попытки руководства обеспечить резервы снижения себестоимости на основные услуги и товары компании с целью роста рентабельности производства требуют наличия своевременной и достоверной информации не только о реальном уровне затрат, но и о рациональности использования ресурсов, находящихся во владении компании.

Целью работы является анализ эффективности менеджмента организации.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы эффективности менеджмента организации

- рассмотреть современные методики оценки эффективности менеджмента организации

- провести анализ эффективности менеджмента ООО «Трест ЛРМ».

Предметом работы является эффективность менеджмента организации.

Объектом работы является ООО «Трест ЛРМ».

При подготовке работы были использованы такие информационные источники как специализированная профессиональная литература, материалы из СМИ, данные интернет – ресурсов. Применены такие методы и приемы исследования как анализ, синтез, сравнение.

1. Теоретические основы эффективности менеджмента организации

1.1. Эффективности менеджмента организации: понятие, виды, критерии

Компания как объект управления может быть рассмотрена как сложная и динамичная система, содержащая социально-экономические, технические, организационные элементы и подлежащая постоянному влиянию внешней среды, по большей части агрессивному и негативному. В процессе производства товаров и услуг компания объединяет в единый комплекс множество разнообразных ресурсов, таких как материальные ресурсы, человеческий капитал, результаты интеллектуального труда и т.д. Таким образом, любая компания представляет собой многоэлементную систему, которая разделяется на конкретные подсистемы в зависимости от целей деятельности и направления развития [4, с. 117].

Эффективность деятельности компании в условиях современного рынка – понятие комплексное, и может быть рассмотрено со стороны ключевых аспектов деятельности организации. Так, в зависимости от целей руководства, может быть оценена эффективность торговой или производственной деятельности, эффективность управления финансами, маркетинговой и рекламной деятельности, хозяйственной деятельности, технологических процессов, трудового коллектива, использования заёмных и собственных средств.

По одному из определений, эффективность – максимально выгодное соотношение между всем объёмом затрат компании и совокупным экономическим результатом [1, с. 45].

По другому определению, эффективность – конечная результативность рабочего процесса, инвестиционного проекта, технологической операции, находящая выражении в соотношении конечного эффекта к объёму затрат, потребовавшихся для достижения результата [12, с. 39].

В конечном итоге эффективность деятельности компании может быть определена как итоговый финансовый результат деятельности в виде чистой либо операционной прибыли [4, с. 119].

Конкурентоспособность как показатель относительной эффективности, в свою очередь, позволяет определить положение компании на рынке, сравнить уровень цен и качество продукции и услуг. Если компания не выдерживает конкурентной борьбы, то теряет рыночные позиции и вынуждена либо покинуть рынок, либо пересмотреть стратегию развития, деятельности, модернизации [1, с. 47].

С целью определения эффективности при этом важно учитывать как текущие результаты деятельности, так и результаты будущих периодов, так как единовременная отдача не может быть достоверным индикатором устойчивости положения организации [12, с. 41].

Таким образом, любая компания в рамках здоровой рыночной конкуренции должна направлять свои усилия на совершенствование деятельности, с целью максимизации итоговых показателей прибыли, улучшения имиджа, как перед клиентами, так и перед контрагентами, эффективное сотрудничество с которыми во многом влияет на итоговые результаты.

Исходя из вышеизложенного, можно сделать вывод, что эффективность компании в целом является способностью так наладить торговый либо производственный процесс, что показатели прибыли и рентабельности будут увеличиваться и опережать темпы роста конкурентов, либо соответствовать им.

Так как плановые показатели прибыли на будущие периоды являются условной величиной, не могут быть определены с точностью, современный менеджмент предлагает рассматривать в рамках оценки эффективности также нефинансовые показатели деятельности, оказывающие косвенное влияние в долгосрочной перспективе на итоговые результаты. В связи с этим у современных исследователей и практиков существует множественное понятие эффективности.

Так, под эффективностью можно подразумевать уровень достижения оперативных и стратегических целей организации [14, с. 99]. При этом цели должны рассматриваться как динамическое явление, требующее корректировки в зависимости от рыночной, политической, социальной ситуации.

Эффективность можно определить, как степень способности компании использовать внешнюю среду в качестве источника уникальных ресурсов, что позволяет завладеть конкурентным преимуществом, проявляя инновационные подходы, как в управленческом, так и в технологическом аспекте. В данной ситуации компания выступает элементом системы взаимосвязи внутренней и внешней среды, вступая с последней в активное взаимодействие.

Эффективность деятельности может быть определена и с финансовой точки зрения, когда оценке подвергается способность компании получать максимальную прибыль при сохранении существующего объёма затрат, либо минимизировать затраты с целью роста итоговых показателей [25, с. 37].

Эффективность как элемент менеджмента определяет рационализацию построения организационной структуры и взаимосвязи её элементов с целью усилить удовлетворённость персонала, уровень контроля, степень выполнения обязательств перед партнёрами, поставщиками, социумом и государством.

Также эффективность можно оценить с позиции клиентов и заказчиков, когда на первое место выступают уровень их удовлетворённости. Данный подход целесообразно применять в том случае, когда заказчики могут оказать существенное влияние на деятельность компании в целом.

Все цели управления эффективностью принято разделять в зависимости общей целевой политики компании, которая может быть представлена в виде схемы (Рисунок 1) [3, с. 124].

Рисунок 1 - Управление эффективностью в зависимости от целей бизнеса

По мнению экономиста Д. Синка, [5, с. 29] эффективность компании составляют семь ключевых показателей:

- действенность как способность достигать максимального эффекта от поставленной цели;

- экономичность как степень эффективности использования собственных и заёмных средств и ресурсов;

- качество как уровень соответствия продукции и услуг стандартам качества и целевому назначению;

- уровень доходности как соотношение между валовым доходом компании и объёмом затрат;

- производительность как соотношение объёма выпуска продукции и услуг к объёму затраченных в процессе производства ресурсов;

- качество трудовой деятельности сотрудников как степень удовлетворённости членов трудового коллектива условиями труда, а также возможность реализации личных потребностей и запросов;

- использование новых технологий менеджмента, маркетинга, производства как характеристика совершенствования научно-технического потенциала компании.

По мнению другой группы исследователей, основные условия, необходимые для признания компании эффективной, следующие [9, с. 117]:

- цели компании рассматриваются в динамике времени и не являются окончательными, определяются в зависимости от требований и тенденций внешней среды, а также самой организации;

- ключевое содержание стратегических и оперативных целей в целом отражают как внутриорганизационные процессы, так и внешние условия деятельности компании;

- цели, поставленные как основополагающие, успешно выполняются и достигаются в полном объёме. Затраты, требуемые на их достижение, соразмерно соотносятся с конечным финансовым либо социальным результатом деятельности;

- в качестве инструментов достижения целей компания использует средства, отвечающие требованиям рынка и обществ, что позволяет избежать дополнительных затрат на социальную реабилитацию и адаптацию выполняемых услуг и производимых работ.

Таким образом, эффективность деятельности компании – это способность руководящего звена формулировать и реализовать как стратегические, так и оперативные цели и задачи с учётом как внутренних, так и внешних факторов, а также достигать плановых результатов путём использования традиционных методов, не идущих в разрез с общепринятыми ценностями и правилами.

Взаимосвязь всего разнообразия критериев эффективности позволяет создать модель эффективности компании в зависимости от временного интервала. Наглядно такая модель может быть представлена в виде рисунка (см. рис. 2) [5, с. 37].

Рисунок 2 - Модель эффективности в зависимости от временного интервала

Таким образом, в краткосрочном периоде подлежат оценке критерии, позволяющие обозначить положение дел компании за достаточно короткий промежуток времени. К ним принято относить продуктивность, качество, гибкость, удовлетворённость.

Под продуктивностью понимают способность компании выпустить необходимое количество продукции и услуг в зависимости от потребностей внешней среды [5, с. 39].

Под качеством понимают способность компании удовлетворять запросы покупателей и заказчиков со стороны функциональных и потребительских свойств товаров и услуг. При этом показатели оценки предоставляются непосредственно клиентами фирмы и выражаются в количестве возвратов, жалоб и т.п.

Под гибкостью понимают способность компании перераспределять имеющиеся ресурсы с целью организации выпуска более рентабельных видов продукции и услуг, что подразумевает способность руководства адекватно реагировать на изменения поведения конкурентов, покупателей, поставщиков. Помимо этого, в задачи менеджмента входит обязанность уметь проводить грамотную адаптацию методов и средств в сфере планирования с учётом данных изменений.

Под удовлетворённостью понимают чувство удовлетворения у работников от выполненной работы, осознания своей роли в организации, своего места в организации как комфортного и удовлетворяющего их запросы.

Все критерии краткосрочного периода тесно взаимосвязаны между собой, что заставляет руководства взвешенно подходить к влиянию на каждый из них. Так, например, более жёсткая дисциплина труда с целью повышения производительности может негативно отразиться на уровне удовлетворённости персонала, что в итоге приведёт к снижению общей эффективности управленческой деятельности в компании.

Среднесрочные критерии эффективности позволяют оценить деятельность компании в более продолжительном временном периоде. К ним относят конкурентоспособность и развитие.

Под конкурентоспособностью понимают положение компании на рынке в конкретной отрасли, занимаемую рыночную долю по объёму выпуска товаров и услуг, качество продукции относительно конкурирующих компаний.

Развитие подразумевает оценку финансово-инвестиционной деятельности компании, целесообразность вложений в различные проекты, объём финансовой и социальной отдачи, способный обеспечить устойчивое положение компании в условиях динамичного рынка.

К долгосрочным критериям эффективности относят способность компании сохранять свои позиции на рынке в продолжительном временном интервале, т.е. способность выживать и подстраиваться под быстро изменяющуюся внешнюю и внутреннюю среду.

В зависимости от источника возникновения, эффективность можно разделить на индивидуальную, групповую и организационную [5, с. 38].

Под индивидуальной эффективностью понимают конечный результат выполнения целей и задач конкретным работником компании, находящий выражение в соотношении приложенных усилий к достигнутому эффекту. На индивидуальную эффективность влияют: квалификация специалиста, его способности, умение, навыки самоорганизованности, степень его заинтересованности в работе (уровень мотивированности); отношения, которые существуют в организации, стрессовые нагрузки, возникающие при выполнении заданий.

Групповая эффективность представляет собой результат совместной деятельности по достижению поставленных целей. При правильной организации совместной деятельности возможно достичь значительного превышения простого сложения возможностей отдельных участников коллективного процесса – эффекта синергии.

Источники организационной эффективности представляют собой сложное взаимодействие индивидуальной и групповой эффективности с учетом синергетического эффекта. Кроме того, на организационную эффективность оказывают воздействие внешние условия существования организации (состояние экономики, конъюнктура рынка, отношения с партнерами и пр.); используемые технологии и уровень технического оснащения организации.

Наглядно источники эффективности каждого вида представлены в виде рисунка (см. рис. 3) [1, с. 147].

Рисунок 3 - Источники формирования эффективности деятельности компании

Управление эффективностью – это динамичный процесс, включающий управленческие действия прямой и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия.

1.2. Современные методики оценки эффективности менеджмента организации

На сегодняшний день с целью оценки эффективности деятельности компаний наиболее часто применяется методика оценки ключевых показателей, или KPI. Данная система позволяет руководству увидеть положение дел компании на текущий момент и на плановые периоды, при этом, не углубляясь в изучение финансовой отчётности. В зависимости от направления деятельности компании, в систему могут быть включены различные показатели, способные с наибольшей точностью охарактеризовать наиболее значимые процессы.

Внедрение в организации системы ключевых показателей позволяет руководителю принимать управленческие решения не на основе данных отчёта о прибылях и убытках, а на основе более совершенных алгоритмов учёта прибыльности и рентабельности. При этом в системе находят отражение все основные результаты деятельности, учёт которых выстроен на качественно-новом уровне, что даёт возможность коррекции стратегии в зависимости от реальных условий, а не формальных показателей отчётности.

В качестве групп ключевых показателей эффективности, в зависимости от целей и направленности бизнеса, могут выступать показатели продаж, производственные показатели, финансовые показатели, показатели эффективности деятельности персонала, показатели маркетинговой и рекламной деятельности и т.д. [6, с. 126] .

Так, в области продаж могут быть рассчитаны такие показатели, как выручка по направлениям деятельности; уровень дебиторской задолженности; общий объём выручки; фактическое выполнение плана продаж; количество завершённых сделок; уровень просроченной дебиторской задолженности и т.д. Помимо этого, так как продажи тесно связаны с мотивацией сотрудников и эффективностью их деятельности, могут быть использованы такие показатели, как количество новых клиентов, количество лояльных клиентов, сумма выручки по договорам с новыми клиентами. Последний показатель отражает отношение выручки в денежном выражении по привлечённым в периоде новым клиентам к размеру выручки по существующим клиентам, что позволяет отследить основные тенденции в деятельности менеджеров по продажам.

С точки зрения KPI, всю структуру компании можно разделить на отделы, осуществляющие непосредственно торговую деятельность (отдел продаж, отдел маркетинга, отдел сбыта), и сервисные отделы, выполняющие функцию обеспечения запланированного объёма сбыта. К сервисным подразделениям можно отнести отдел логистики, отдел снабжения, производство. Оценка работы сервисных подразделений в большей степени носит качественный характер, включает такие показатели, как [7, с. 42]:

- своевременность поставок,

- отсутствие простоев,

- выполнение планов,

- выполнение нормативов,

- удовлетворенность потребителей.

Для каждого сервисного подразделения может быть составлена сетка нормативов, включающая такие данные, как смета заказа, рентабельность, прибыль, степень загруженности, фондообеспеченность и т.д. План деятельности или матрица доходности, таким образом, позволят руководителям планировать уровень прибыли в зависимости от способа доставки товаров и услуг, используемого при монтаже оборудования и техники, численности рабочей бригады и других важных условий.

На сегодняшний день основными показателями, направленными на оценку эффективности деятельности компании с финансовой точки зрения являются показатели прибыли и рентабельности. Анализ прибыли и рентабельности в итоге позволяет получить данные для дальнейшего поиска резервов, повышения показателей эффективности бизнеса и роста результатов.

Прибыль и рентабельность целесообразно рассматривать как комплексные показатели, отражающие основные процессы в деятельности коммерческой организации, а также степень её эффективности в условиях рынка.

С экономической точки зрения прибыль – это разница между совокупностью всех доходов и расходов компании. По мнению автора, данное определение является достаточно обобщённым и не может в полной мере раскрыть понятия прибыли.

Наиболее точно термин раскрывается в определении группы российских учёных во главе с Э.А. Маркарьяном [21, с. 75], где прибыль обозначена как окончательный результат финансовой деятельности организации, способный охарактеризовать показатель абсолютной эффективности её работы.

Прибыль подвержена влиянию многих факторов, которые можно условно разделить на две основные группы, а именно внешние и внутренние факторы.

Внутренние факторы [17, с. 143] отображают внутрифирменные процессы, среди которых колебания объёмов производства товаров либо услуг, изменения в себестоимости, тенденции в ценообразовании, степень изношенности парка оборудования, использование новейших технологий и разработок, общая эффективность производства, финансовая политика руководства и др.

Внешние факторы [20, с. 117] отражают состояние макросреды и включают такие показатели, как уровень инфляции, уровень цен на первичные материалы, изменение рыночной конъюнктуры, колебание спроса и предложения, изменения в конкурентной среде, а также сфере законодательства, международного права и др.

В целом прибыль является сложной многосоставной категорией в сумме экономических показателей. Её значение способно не только отражать эффективность производства, но и характеризовать качество работ и услуг, а также стимулировать рост и развитие коммерческой организации.

Увеличение прибыли помимо собственников бизнеса и работников также находится в интересах государственных структур, так как успех каждого отдельного бизнеса создаёт общий инвестиционный климат в стране, обеспечивает рост ВВП и благосостояния граждан. Также рост прибыли коммерческих организаций благотворно влияет на социальное развитие общества.

Наиболее часто неотделимо от прибыли анализируют такой показатель, как рентабельность. Савицкая Г. В. [24, с. 119] определяет рентабельность как относительный показатель, отражающий общий уровень доходности производства товаров либо услуг. В целом, рентабельность является наиболее полным показателем, нежели прибыль, так как именно с помощью её расчёта можно конкретизировать наиболее доходные и привлекательные направления бизнеса и сосредоточится непосредственно на их развитии.

Савицкая Г. В., как и многие другие авторы, предлагает разделять показатели рентабельности по нескольким основным направлениям [24, с. 119]:

- группа показателей, отражающих доходность издержек производства, а также инвестиционных вложений;

- группа показателей эффективности продаж;

- группа показателей доходности капитала в целом и его составляющих в частности.

Таким образом, основные финансовые показатели деятельности компании находят отражение в значениях показателей прибыли и рентабельности. При этом, чем выше значение этих показателей, тем эффективнее работа бизнеса, тем более устойчиво его положение на рынке товаров и услуг и тем интереснее он для потенциальных инвесторов и партнёров.

В обратной ситуации, когда значение показателей ниже нормы, можно говорить о неэффективности работы компании, и её неумении решать как оперативные, так и стратегические задачи. Низкое значение показателей тормозит развитие бизнеса, высокие же не только обеспечивают его стабильность, но и обеспечивают перспективы роста и расширения.

Основной документ для анализа прибыли и рентабельности – бухгалтерская отчётность.

В целом для организации управления показателями прибыли и рентабельности руководству необходим грамотный финансовый анализ этих показателей. Наибольшее значение при этом имеет методика исследования и сбора данных, на основании которой становится возможным формирование наиболее развёрнутого массива информации, отвечающей стратегическим целям разработки управленческих решений и комплекса мер по повышению уровня финансовой устойчивости коммерческой организации.

Сегодня с целью наиболее полного анализа показателей прибыли и рентабельности в современной экономике принято использовать основной набор методов, среди которых вертикальный и горизонтальный анализ, факторный анализ, анализ коэффициентов, сравнительный анализ. Данные методы позволяют получить как количественную оценку показателей, так и дать их качественную характеристику.

Горизонтальный [16, с. 143] анализ используют с целью получения данных о динамических процессах в тот или иной промежуток времени. Этот вид анализа является наиболее простым и позволяет отследить темпы изменения того или иного вида прибыли либо рентабельности. Помимо этого, данный вид анализа позволяет выявлять закономерности протекающих бизнес-процессов и вносить коррективы в производственные планы в зависимости от полученных данных.

Более сложным и развёрнутым является вертикальный анализ прибыли [2, с. 50]. Этот вид анализа основан на изучении структуры агрегированных показателей формирования прибыли, распределения и использования. При этом, исчисляются удельные веса отдельных структурных элементов агрегированного показателя прибыли.

Следующий вид анализа – анализ коэффициентов [2, с. 51]. В данном случае предполагается сравнение абсолютных показателей деятельности компании в целом и относительных показателей в частности, что позволяет руководителям сделать вывод о наиболее приемлемых путях как формирования, так и распределения и освоения прибыли компании. Группу основных коэффициентов в данном методе представляют показатели рентабельности.

Нередко используется такой метод анализа, как сравнительный. В данном случае исследователи сосредотачивают внимание на сравнении между собой значений аналогичных показателей. Далее определяются величины абсолютного и относительного отклонения выбранных показателей.

Также интерес представляет собой факторный анализ прибыли и рентабельности, когда происходит оценка влияния на данные показатели различных факторов, например, таких, как изменение себестоимости, объёмов реализации, структуры продаж и др. При этом факторный анализ позволяет обозначить оптимальные пути развития компании.

Помимо количественной оценки показателей, для любой компании важно провести качественный анализ прибыли, а именно оценить источники её формирования. При высоком уровне качественной структуры характерно увеличение объёмов продаж либо производства при параллельном снижении себестоимости услуги или продукта. Если же качество прибыли низкое, темпы продаж и производства обычно снижены, а уровень себестоимости, обратно, имеет тенденции к повышению, что отражается на реализационных ценах.

В целом качественная составляющая прибыли позволяет относительно оценить эффективность использования экономических и финансовых ресурсов компании. Основной целью же для организации выступает постепенное снижение себестоимости продукции и услуг.

По мере формирования итогового отчёта показателей ключевой эффективности, руководители получают возможность решить ряд задач [24, с. 137]:

- обеспечение регулярного контроля формирования финансовой отчётности, показателей прибыли и их динамики;

- определение степени влияния группы внешних и внутренних факторов на конечные и промежуточные результаты финансовой деятельности;

- нахождение оптимальных путей формирования резервного капитала, а также оптимизации показателей прибыли и рентабельности;

- планирование и реализация комплекса мер по наиболее эффективному освоению выявленных на предыдущей стадии резервов с целью повышения значения показателей экономической устойчивости;

- обеспечение контроля выполнения комплекса мероприятий.

С целью внедрения системы ключевых показателей эффективности, необходимо определить целевые области функционирования компании, а также обозначить приоритетные направления развития, конкретизировать цели по ветвям и уровням управления. После определения KPI необходимо установить периодичность измерения и анализа данных.

При этом любое управленческое решение в области оценки эффективности деятельности подчинено определённым законам и осуществляется по разработанному алгоритму, который позволяет выбрать способ влияния на ключевые показатели эффективности в зависимости от исходных данных, потенциальных возможностей компании, а также стратегических целей бизнеса.

2. Анализ эффективности менеджмента на примере ООО «Трест ЛРМ»

2.1. Общая характеристика ООО «Трест ЛРМ»

Монтажно-сервисная компания ООО «Трест ЛРМ» по организационно-правовой форме представляет собой общество с ограниченной ответственностью и ведёт свою деятельность на основе Гражданского кодекса РФ. Общество является юридическим лицом, имеет собственное имущество, расчётный счёт. В качестве главного учредительного документа выступает Устав.

ООО «Трест ЛРМ» классифицируется как неправительственная, коммерческая, не бюджетная организация, т.к. предприятие само изыскивает источник финансирования. Организация имеет частную форму собственности.

Компания ООО «Трест ЛРМ» осуществляет полный комплекс работ по монтажу и установке лифтов и лифтового оборудования в объектах коммерческого, жилого, социального назначения.

В качестве основных направлений деятельности выступают:

- продажа и обслуживание лифтов и лифтового оборудования;

- проведение полного комплекса электромонтажных работ;

- осуществление кровельных работ;

- осуществление фасадных работ.

Основные задачи, стоящие перед компанией:

- оказание услуг по монтажу и установке лифтов на профессиональном уровне;

- применение передовых технологий и разработок при организации деятельности;

- поиск поставщиков по оптимальному соотношению параметров цена-качество;

- чёткое соблюдение договорных сроков на работы и услуги;

- совершенствование деятельности компании с использованием инструментов маркетинга, финансового и стратегического планирования.

На рисунке 4 представлена организационная структура ООО «Трест ЛРМ».

Рисунок 4 - Организационная структура ООО «Трест ЛРМ»

Таким образом, организация управления компанией требует постоянных корректировок, которые должен вносить генеральный директор, опираясь на информацию, получаемую от руководителей подразделений и линейных сотрудников. Задача упрощается небольшим размером компании, что позволяет строго контролировать потоки информации и даёт возможность отслеживать возникающие проблемы на стадии их зарождения.

2.2. Анализ хозяйственно-экономической деятельности ООО «Трест ЛРМ»

С целью характеристики финансово-экономического положения компании, в рамках отчёта по практике проанализированы такие показатели, как активы организации, пассивы, определены основные коэффициенты ликвидности ООО «Трест ЛРМ». В таблице 1 на основании данных отчёта о финансовых результатах ООО «Трест ЛРМ» отражена динамика финансовых результатов компании.

Таблица 1

Финансовые показатели ООО «Трест ЛРМ», 2017-2018г.г.

|

Наименование показателя |

Показатель 2017г., тыс. руб. |

Показатель 2018г., тыс. руб. |

Относительное отклонение 2018г. к 2017г., % |

Абсолютное отклонение 2018г. к 2017г., тыс. руб. |

|

Выручка |

154110 |

165116 |

107,1 |

11006 |

|

Себестоимость продаж |

141186 |

153481 |

108,7 |

12295 |

|

Валовая прибыль |

12924 |

11635 |

90,0 |

-1289 |

|

Коммерческие расходы |

977,1 |

1059,8 |

108,46 |

83 |

|

Управленческие расходы |

3744 |

3931,2 |

105,00 |

187 |

|

Прибыль (убыток) от продаж |

8203 |

6644 |

81,00 |

-1559 |

|

Прочие расходы |

2 133,00 |

650,00 |

30,47 |

-1483 |

|

Прочие доходы |

156,3 |

236,6 |

151,38 |

80 |

|

Прибыль (убыток) до налогообложения |

6226,20 |

6231,00 |

100,08 |

5 |

|

Налог (20%) |

1245,24 |

1246,2 |

100,08 |

1 |

|

Чистая прибыль |

4980,96 |

4984,80 |

100,08 |

4 |

Таким образом, выручка в 2018 году возросла на 7,1%, при этом себестоимость работ возросла на 8,7%, что связано с удорожанием оборудования, материалов, повышением закупочных цен на лифтовое оборудование, а также увеличением юридических издержек. Так как в компании не заключены долгосрочные контракты на поставку лифтового оборудования, а также существует ряд проблем с формированием базы постоянных надёжных поставщиков, рост себестоимости услуг выглядит закономерным. В этой связи объём валовой прибыли снизился на 10%.

Далее проанализирована структура активов компании. Анализ произведён на основе данных бухгалтерского баланса ООО «Трест ЛРМ». В состав активов входят оборотные и внеоборотные средства, их общая структура характеризуется отношением оборотных активов к внеоборотным. Для расчёта коэффициента используется формула:

Ко/в= ОА / ВА, (1)

где:

ОА – оборотные активы,

ВА – внеоборотные активы.

Для анализа активов ООО «Трест ЛРМ» целесообразно использовать метод определения удельного веса активов в общей структуре активов (Таблица 2), а также метод анализа абсолютного и относительного изменения количества активов в периоде 2016-2018 годов.

В таблице 2 определён удельный вес активов ООО «Трест ЛРМ».

Таким образом, наибольший удельный вес в структуре внеоборотных активов занимают основные средства, 43% в 2016 году, 44,1% в 2017 году и 44,9% в 2018 году. В структуре оборотных активов максимальный удельный вес занимают запасы (20,4%, 15,1%, 21,3% и 5,82% в 2016, 2017 и 2018г.г. соответственно), а также денежные средства (10,9%, 19,9%, 17% в 2016, 2017 и 2018г.г. соответственно).

Таблица 2

Вертикальный анализ структуры активов ООО «Трест ЛРМ»

|

Показатель |

2016г., тыс. руб. |

2017г., тыс. руб. |

2018г., тыс. руб. |

Удельный вес, 2016г. % |

Удельный вес, 2017г. % |

Удельный вес, 2018г.% |

|

Общая сумма активов |

96098,0 |

84971,0 |

84926,0 |

100,0 |

100,0 |

100,0 |

|

Внеоборотные активы, в т.ч.: |

55303,0 |

47487,0 |

48163,0 |

57,5 |

55,9 |

56,7 |

|

основные средства, в т.ч. |

41315,0 |

37472,0 |

38116,0 |

43,0 |

44,1 |

44,9 |

|

Прочие внеоборотные активы |

13988,0 |

10015,0 |

10047,0 |

14,6 |

11,8 |

11,8 |

|

Оборотные активы, в т.ч. |

40795,0 |

37484,0 |

36763,0 |

42,5 |

44,1 |

43,3 |

|

Запасы |

19638,0 |

12858,0 |

18084,0 |

20,4 |

15,1 |

21,3 |

|

Денежные средства |

10515,0 |

16933,0 |

14408,0 |

10,9 |

19,9 |

17,0 |

|

Прочие активы |

10642,0 |

7693,0 |

4271,0 |

11,1 |

9,1 |

5,0 |

|

Коэффициент соотношения ОА и ВА |

0,738 |

0,789 |

0,763 |

- |

- |

- |

Коэффициент соотношения между оборотными активами и внеоборотными в рассматриваемом периоде возрос на 0,026 ед.

В таблице 3 проанализированы горизонтальные изменения, произошедшие в структуре активов ООО «Трест ЛРМ». 55

Таблица 3

Горизонтальный анализ структуры активов ООО «Трест ЛРМ»

|

Показатель |

Темп прироста 2017 к 2016 г., % |

Темп прироста 2018 к 2017 г., % |

Абсолютное изменение, 2017 к 2016 г., тыс. руб. |

Абсолютное изменение, 2017 к 2018 г., тыс. руб. |

|

Общая сумма активов |

-11,58 |

-0,05 |

-11127,00 |

-45,00 |

|

Внеоборотные активы: |

-14,13 |

1,42 |

-7816,00 |

676,00 |

|

основные средства |

-9,30 |

1,72 |

-3843,00 |

644,00 |

|

прочие внеоборотные активы |

-28,40 |

0,32 |

-3973,00 |

32,00 |

|

Оборотные активы, в т.ч.: |

-8,12 |

-1,92 |

-3311,00 |

-721,00 |

|

запасы |

-34,52 |

40,64 |

-6780,00 |

5226,00 |

|

денежные средства |

61,04 |

-14,91 |

6418,00 |

-2525,00 |

|

прочие активы |

-27,71 |

-44,48 |

-2949,00 |

-3422,00 |

|

Коэффициент соотношения ОА и ВА |

7,01 |

-3,30 |

0,05 |

-0,03 |

Таким образом, в 2017 году произошло снижение объёма активов на 11,58% или 11127 тыс. руб. Объём снижения активов в 2018 году составил 0,05%, либо 45 тыс. руб. Снижение общего объёма активов в 2018 года обусловлено снижением оборотных активов на 1,92% или 3311 тыс. руб. 56

Далее проанализирована структура пассивов организации на основе бухгалтерского баланса. В структуру пассивов входят собственные и заёмные средства, а характеризуется она их соотношением.

Коэффициент соотношения заемных и собственных средств, вычисляется по формуле:

Кфр= ЗК / СК, (2)

где ЗК – заемный капитал,

СК – собственный капитал.

Вертикальный анализ структуры пассивов ООО «Трест ЛРМ» в период 2016-2018 годов представлен в виде таблицы 4.

Таблица 4

Вертикальный анализ структуры пассивов ООО «Трест ЛРМ»

|

Показатель |

2016г., тыс. руб. |

2017г., тыс. руб. |

2018г., тыс. руб. |

Удельный вес, 2016г. % |

Удельный вес, 2017г. % |

Удельный вес, 2018г.% |

|

Общая сумма пассивов |

96098,0 |

84971,0 |

84926,0 |

100,0 |

100,0 |

100,0 |

|

Капитал и резервы, в т.ч. |

42265,0 |

42522,0 |

47419,0 |

44,0 |

50,0 |

55,8 |

|

Уставный капитал |

100,0 |

1000,0 |

1000,0 |

0,1 |

1,2 |

1,2 |

|

Добавочный капитал |

42165,0 |

41522,0 |

46419,0 |

43,9 |

48,9 |

54,7 |

|

Долгосрочные обязательства, в т.ч.: |

19888,0 |

16879,0 |

16025,0 |

20,7 |

19,9 |

18,9 |

|

заёмные средства |

19888,0 |

16879,0 |

16025,0 |

20,7 |

19,9 |

18,9 |

|

Краткосрочные обязательства, в т.ч.: |

11221,0 |

6277,0 |

2256,0 |

11,7 |

7,4 |

2,7 |

|

кредиторская задолженность |

11221,0 |

6277,0 |

2256,0 |

11,7 |

7,4 |

2,7 |

|

Расчёты и прочие пассивы |

22724,0 |

19293,0 |

19226,0 |

23,6 |

22,7 |

22,6 |

|

Коэффициент заемного и собственного к |

1,27 |

1,00 |

0,79 |

- |

- |

- |

Таким образом, собственный добавочный капитал составляет наибольший удельный вес в общей структуре пассивов (43,9%, 48,9%, 54,7% в 2016, 2017 и 2018г.г. соответственно). Доля собственного капитала в 2018 возросла, его удельный вес составил 50% и 55,8% для 2018 и 2017г.г. соответственно против показателя в 44% в 2016 году. Прирост обусловлен, в первую очередь, возросшей долей добавочного капитала, а также повышение уставного капитала со 100 тыс. руб. в 2016 году до 1 млн. руб. в 2018 году. Коэффициент соотношения заемного и собственного капитала в 2016 году составил 1,27 ед., в 2017 году был равен 1 ед., в 2018 году – 0,79 ед. Таким образом, снижение коэффициента свидетельствует о снижении доли заёмных средств, что связано со снижением общего притока внешних инвестиций в деятельность компании. Нормативное значение коэффициента составляет не более 1, что говорит о финансовой независимости ООО «Трест ЛРМ».

В таблице 5 проанализированы горизонтальные изменения, произошедшие в структуре пассивов ООО «Трест ЛРМ».

Таблица 5

Горизонтальный анализ структуры пассивов ООО «Трест ЛРМ»

|

Показатель |

Темп прироста 2017 к 2016 г., % |

Темп прироста 2018 к 2017 г., % |

Абсолют ное изменение, 2017 к 2016 г., тыс. руб. |

Абсолют ное изменение, 2018 к 2017 г., тыс. руб. |

|

Общая сумма пассивов |

-11,58 |

-0,05 |

-11127,00 |

-45,00 |

|

Капитал и резервы, в т.ч. |

0,61 |

11,52 |

257,00 |

4897,00 |

|

Уставный капитал |

900,00 |

0,00 |

900,00 |

0,00 |

|

Добавочный капитал |

-1,52 |

11,79 |

-643,00 |

4897,00 |

|

Долгосрочные обязательства, в т.ч.: |

-15,13 |

-5,06 |

-3009,00 |

-854,00 |

|

заёмные средства |

-15,13 |

-5,06 |

-3009,00 |

-854,00 |

|

Краткосрочные обязательства: |

-44,06 |

-64,06 |

-4944,00 |

-4021,00 |

|

кредиторская задолженность |

-44,06 |

-64,06 |

-4944,00 |

-4021,00 |

|

Расчёты и прочие пассивы |

-15,10 |

-0,35 |

-3431,00 |

-67,00 |

|

Коэффициент соотношения заёмного и собственного капитала |

-21,62 |

-20,77 |

-0,28 |

-0,21 |

Таким образом, для 2017 года характерно снижение объёма пассивов на 11,58% или 11127 тыс. руб., что обусловлено значительным снижением объёма краткосрочной и долгосрочной задолженности компании (на 15,13% и 44,06% соответственно). В 2018 году снижение объёма пассивов составило 0,05%. Изменение обусловлено, в первую очередь, значительным снижением краткосрочной задолженности (64,06%) при возросшем количестве собственных средств на 11,52% или 257 тыс. руб.

В 2018 году практически вся деятельность ООО «Трест ЛРМ» осуществлялась за счёт собственных средств, коэффициент использования заёмных средств снизился на 0,21 ед. В целом финансовую устойчивость компании можно охарактеризовать как достаточно высокую. В 2018 году анализируемые коэффициенты находятся в пределах допустимых значений. Компания является финансово независимой.

2.3. Анализ показателей эффективности менеджмента организации ООО «Трест ЛРМ»

С целью анализа основных показателей эффективности деятельности компании ООО «Трест ЛРМ» необходимо проанализировать рентабельность отдельных видов деятельности компании, распределение заказов, а также основных поставщиков лифтового оборудования.

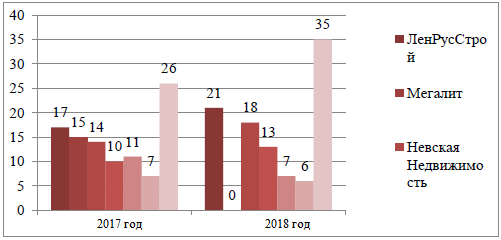

В таблице 6 представлены основные заказчики ООО «Трест ЛРМ» и отражена доля от общего числа заказов в 2017 и 2018 годах соответственно.

Таблица 6

Основные заказчики ООО «Трест ЛРМ» 2017-2018г.г.

|

Наименование организации |

Доля заказов, 2017 г. (%) |

Доля заказов, 2018 г. (тыс.руб.) |

Доля заказов, 2018 г. (%) |

Доля заказов, 2018 г. (тыс.руб.) |

|

ООО «ЛенРусСтрой» |

17 |

26198,7 |

21 |

34674,36 |

|

ОАО «МегаЛит» |

15 |

23116,5 |

0 |

0 |

|

ГК «ИСК «Невская недвижимость» |

14 |

21575,4 |

18 |

29720,88 |

|

ЗАО «Росстройинвест» |

10 |

15411 |

13 |

21465,08 |

|

ЗАО «Строительный трест №20» |

11 |

16952,1 |

7 |

11558,12 |

|

ЗАО «Торус» |

7 |

10787,7 |

6 |

9906,96 |

|

Прочие заказчики |

26 |

40068,6 |

35 |

57790,6 |

|

Итого |

100 |

154110 |

100 |

165116 |

Таким образом, главным заказчиком ООО «Трест ЛРМ» является ООО «ЛенРусСтрой», как в 2017 так и в 2018 годах. В 2018 году доля заказов увеличилась на 4%, что может свидетельствовать о укреплении отношений между компаниями и позволяет строить прогнозы о дальнейшем развитии сотрудничества. Далее можно отметить увеличение количества заказов в денежном выражении от таких компаний, как ГК «ИСК «Невская недвижимость» (на 4%), и ЗАО «Росстройинвест» (на 3%). По прочим компаниям наблюдается снижение заказов в денежном выражении, что обусловлено замедлением темпов роста строительного рынка, в том числе и рынка жилого и муниципального строительства, сектор которого является приоритетным в деятельности организации.

Наглядно распределение заказов представлено на рисунке 5.

Рисунок 5 - Основные заказчики ООО «Трест ЛРМ» в 2017-2018г.г. (%)

Помимо этого, вызывает опасение тот факт, что компания не расширила количества постоянных заказчиков, отдав предпочтение разовым сделкам, что может косвенно свидетельствовать о неудовлетворительной работе менеджеров по поиску клиентов.

Таким образом, можно сказать об общей тенденции укрупнения заказчиков, при том, что существует некоторое ослабление связей с частью постоянных клиентов, что может отражать как повышение уровня конкуренции среди монтажных компаний, так и недостаточно привлекательные либо изменившиеся условия заказов.

В качестве рекомендации для менеджмента можно предложить продолжать поиск крупных компаний с целью минимизации и распределения рисков для фактического выполнения годового плана работ.

Рассмотрим основные объекты, в которых компания осуществляет свою деятельность. На первом месте стоит обслуживание объектов жилого назначения, на втором месте выступают объекты муниципального и социального назначения, на третьем месте – объекты бизнеса в среднем и нижнем ценовом сегменте. Наименьшее число заказов приходится на обслуживание вторичного жилого и бизнес центров в развитых районах города. Распределение заказов по объектам недвижимости в 2017 и 2018 годах представлено в таблице 7.

Таблица 7

Основные объекты обслуживания ООО «Трест ЛРМ»

|

Вид объекта |

Число заказов, 2017г. шт. |

Доля от общего количества заказов, % |

Число заказов, 2018г. шт. |

Доля от общего количества заказов, % |

|

Новые бизнес центры |

4 |

7,1 |

3 |

5,8 |

|

Первичный жилой фонд |

33 |

58,9 |

28 |

53,8 |

|

Объекты социального и муниципального назначения |

8 |

14,3 |

9 |

17,3 |

|

Вторичный жилой фонд в развитых районах города |

4 |

7,1 |

6 |

11,5 |

|

Вторичный фонд деловых застроек |

2 |

3,6 |

2 |

3,8 |

|

Прочие объекты |

5 |

8,9 |

4 |

7,7 |

|

Итого |

56 |

100 |

52 |

100 |

Таким образом, в 2018 году общее число заказов по объектам снизилась на 4 единицы, при этом увеличилась средняя стоимость заказа.Наибольшую долю в заказ занимает первичное жилое строительство, а именно многоэтажные жилые комплексы и многоквартирные дома. В основном компания работает с объектами средней и низкой ценовой категории, так как не занимается установкой дорогостоящих лифтов иностранных производителей. На втором месте по значимости выступают объекты социального и муниципального назначения, на третьем месте – переустановка лифтов в объектах жилого вторичного фонда, далее следуют заказы бизнес-центров и прочие заказы.

Для начала целесообразно рассчитать основные показатели доходности компании. Для этого рассчитаем такие виды рентабельности, как рентабельность продукции, рентабельность активов и рентабельность собственных средств.

Расчёт показателей произведём на основе данных отчётности ООО «Трест ЛРМ» о финансовых результатах.

Итоговые данные о показателях рентабельности компании отражены в виде таблицы:

Таблица 8

Показатели рентабельности ООО «Трест ЛРМ»

|

Наименование показателя |

2017г. (%) |

2018г. (%) |

Абсолютное изменение 2018г. к 2017г., ед. |

Относительное изменение 2018г. к 2017г., % |

|

Рентабельность продаж по чистой прибыли |

3,23 |

3,01 |

-0,22 |

-6,6 |

|

Рентабельность активов |

7,300 |

7,306 |

0,006 |

0,08 |

|

Рентабельность собственного капитала |

11,7 |

10,5 |

-1,2 |

-10,3 |

Таким образом, в 2018 году рентабельность продаж снизилась на 6,6%, также на 10,3% снизился показатель рентабельности собственного капитала. Рентабельность активов осталась практически на неизменном уровне. Рентабельность продаж составила 3,01% при норме от 15%, что свидетельствует о необходимости поиска путей снижения себестоимости услуг компании. При росте закупочных цен на лифтовое оборудование, утрате связей с постоянными заказчиками, компания может постепенно потерять долю рынка, что негативно отразится на результатах деятельности.

В условиях кризиса положительные показатели рентабельности сами по себе являются удовлетворительным результатом, также в качестве положительного момента выступает наличие у компании чистой прибыли. При этом рентабельность снижается, что свидетельствует о необходимости пересмотра политики управления.

Для того, чтобы определить наиболее рентабельные виды услуг ООО «Трест ЛРМ», рассчитаем показатели рентабельности продаж для каждой товарной группы компании.

В таблице 9 проанализируем выручку по каждому виду работ и себестоимость работ.

Таблица 9

Выручка и себестоимость основных видов работ ООО «Трест ЛРМ», 2018 г.

|

Наименование показателя |

Выручка, тыс. руб. |

Удельный вес, % |

Себестоимость, тыс. руб. |

Удельный вес, % |

Относительное соотношение, % |

|

Установка лифтов |

107325,4 |

65 |

96693,03 |

63 |

90,1 |

|

Электромонтажные работы |

21465,08 |

13 |

18417,72 |

12 |

85,8 |

|

Кровельные работы |

14860,44 |

9 |

15348,1 |

10 |

103,3 |

|

Фасадные работы |

11558,12 |

7 |

13813,29 |

9 |

119,5 |

|

Прочие виды деятельности |

9906,96 |

6 |

9208,86 |

6 |

93,0 |

|

Итого |

165116 |

100 |

153481 |

100 |

93,0 |

Таким образом, основной объём выручки (65% либо 107 325 тыс. руб.) обеспечили услуги в установки лифтов, 13% и 9% соответственно приходятся на электромонтажные и кровельные работы.

На основе данных таблицы 2.12 рассчитаем рентабельность продаж по каждому виду работ по валовой прибыли, равной отношению валовой прибыли к выручке. Результаты представим в виде таблицы 10.

Таблица 10

Рентабельность продаж по номенклатурным видам работ, 2018г.

|

Номенклатурная группа |

Величина показателя (%) |

|

Установка лифтов |

9,9 |

|

Электромонтажные работы |

14,2 |

|

Кровельные работы |

-3,3 |

|

Фасадные работы |

-19,5 |

|

Прочие виды деятельности |

7,0 |

Таким образом, наиболее рентабельными являются услуги в сфере электромонтажных работ (показатель 14,2%), а также установка лифтов (показатель 9,9%). Деятельность по производству кровельных и фасадных работ является убыточной, но, так как входит в комплексные договоры подряда, не может быть исключена из основных направлений деятельности и требует пересмотра со стороны руководства.

Так как электромонтажные работы обеспечивают всего 13% от общего оборота, совершенствование деятельности должно быть направлено в основном на увеличение договоров по комплексной установке лифтов.

Важнейшими факторами, влияющими на сумму прибыли от продажи работ и услуг ООО «Трест ЛРМ» являются:

- изменение объема продажи работ и услуг;

- изменение структуры ассортимента реализованных работ и услуг;

- себестоимости продукции;

- изменение цены реализации работ.

Далее представлен анализ внешней макросреды компании.

В экономической сфере на деятельность компании могут оказать влияние такие тенденции, как падение устойчивости рубля, и, как следствие, обесценивание собственного капитала и резервов. Диверсификация данного риска может заключаться в сбалансированной политике распределения капитала, осуществление вложения собственных средств в ликвидные активы.

Помимо этого, негативное влияние может оказать снижение платёжеспособности жителей Санкт-Петербурга, что, в свою очередь, приведёт к снижению продаж в области городской недвижимости первичного фонда, доходы от которого традиционно являются наиболее важными для монтажной компании. С целью влияния на данный риск возможна реализация различных акций по продажам лифтов, а также использование новейших материалов и разработок в области монтажных работ.

В сфере политических факторов наиболее важным является изменение законодательства в области регулирования деятельности строительных компаний и компаний подрядчиков и субподрядчиков, что может увеличить расходы ООО «Трест ЛРМ» на юридические издержки.

Также на данный момент отмечается частичное отсутствие систем обеспечения консолидированного финансирования проектных разработок, что в значительной степени затрудняет взаимодействие между транспортными, социальными, строительно-инженерными инфраструктурами.

В сфере конкурентной среды тенденции остаются неизменными, продолжается деление рынка монтажа грузоподъёмного оборудования между большим количеством компаний, при этом заметна тенденция к укрупнению бизнеса и объединению компаний в группы и холдинги, что влечёт за собой снижение количества небольших компаний. Таким образом, приоритетной задачей ООО «Трест ЛРМ» становится создание уникального имиджа организации, который позволит ей выгодно выделяться среди множества игроков рынка. В целом сегодня происходит постоянная борьба за клиентов, что предполагает ведение грамотной маркетинговой политики, а также постоянное повышение репутации.

В сфере социальных факторов воздействия необходимо отметить продолжающийся рост недовольства деятельностью строительных и монтажных компаний со стороны потребителей, что обусловлено срывом сроков сдачи лифтового оборудования в эксплуатацию, а также грубым нарушением технологий. С целью снижения этого риска компании целесообразно чётко исполнять обязательства перед клиентами, а также создавать положительный образ в глазах общественности путём предоставления высококачественных услуг.

В целом, с целью снижения рисков, ООО «Трест ЛРМ» необходимо постоянно исследовать законодательство в сфере монтажной деятельности, осуществлять комплексный анализ рынка и конкурентов, стремиться к снижению издержек путём заключения выгодных контрактов на поставки оборудования, а также расширять целевую аудиторию путём предоставления новых современных услуг.

По результатам проведённого исследования в рамках отчёта по практике составлен итоговый SWOT-анализ деятельности ООО «Трест ЛРМ».

Таблица 11

SWOT-анализ деятельности ООО «Трест ЛРМ»

|

Сильные стороны |

Слабые стороны |

|

- закупка оборудования и техники у известных западных и отечественных производителей; - достаточно быстрый уровень выполнения заказов; - осуществление инвестиций в закупочную деятельность и постоянная модернизация технического парка; - выстроенная система взаимоотношений с постоянными партнёрами и возможность подписания контрактов на поставки на выгодных условиях. |

- низкий уровень ликвидности оборотных активов; - высокий уровень краткосрочной кредиторской задолженности; - отсутствие налаженного взаимодействия в реальном времени между отделом снабжения и строительными площадками; - большое количество не долгосрочных контрактов с небольшими компаниями-поставщиками; - большой объём бумажного документооборота; - слабая маркетинговая деятельность. |

|

Возможности |

Угрозы |

|

- совершенствование логистических цепей; - расширение рынка сбыта за счёт его ёмкости; - совершенствование маркетинговой политики; - укрупнение заказчиков; - использование инноваций в области монтажных работ |

- высокий уровень конкуренции; - замедление темпов хозяйственного и экономического роста предприятия; - потеря деловой репутации в связи со срывами сроков сдачи объектов; - изменения в законодательстве; - изменения курса рубля; - снижение инвестиционной привлекательности строительного рынка Петербурга. |

По результатам работы можно сделать вывод о неудовлетворительном росте или снижении показателей рентабельности ООО «Трест ЛРМ», а также о негативных тенденциях в области формирования прибыли от продаж.

Таким образом, для успешного функционирования ООО «Трест ЛРМ» необходимо разработать стратегию формирования и реализации финансово-инвестиционной стратегии компании.

По результатам анализа, представленного в отчёте, можно сделать вывод, что совершенствование деятельности компании должно осуществляться по нескольким направлениям:

- улучшение качества монтажных работ за счёт покупки материалов у проверенных и надёжных компаний, а также поиск новых лифтов за счёт расширения базы поставщиков;

- использование новых технологий монтажа, а также применение инновационных методик;

- инвестиции в маркетинговое развитие компании с целью привлечения потенциальных партнёров и клиентов.

Таким образом, без оптимальных решений при планировании деятельности, компания может не выдержать конкурентной борьбы и потерять свою долю рынка.

2.4. Разработка мероприятий, направленных на повышение эффективности менеджмента организации ООО «Трест ЛРМ»

Таким образом, в рамках работы рассмотрена стратегия управления эффективностью компании ООО «Трест ЛРМ», а также произведён анализ основных факторов, необходимых при учёте формирования и реализации новой политики управления эффективностью. В целом сегодняшние показатели эффективности деятельности компании удовлетворяют нормам, но, в связи с изменяющимися рыночными условиями, а также общим консервативным подходом встала необходимость принятия инновационных управленческих решений в области учёта и контроля эффективности деятельности компании, что в значительной мере позволит укрепить уровень финансовой эффективности бизнеса.

Таким образом, основная цель авторских проектных предложений – разработать ряд мероприятий, направленных на общее повышение эффективности бизнеса, которые не только позволяет удерживать уровень продаж услуг по монтажу и обслуживанию лифтового оборудования на определённом уровне, но и значительно повышать его при минимизации затрат и с использованием современных методов и технологий.

Задачи реализации проекта сводятся к следующему алгоритму:

- провести развёрнутый GAP-анализ деятельности компании с целью выбора оптимальных направлений повышения эффективности и определения наилучших альтернатив;

- предложить современные методики инвестирования в наиболее прибыльные и перспективные направления деятельности компании с привлечением как собственных, так и заёмных средств, обеспечивающих максимальную финансовую отдачу проектов;

- произвести предварительную оценку экономической эффективности предложенных мероприятий стратегии с использованием современных методик оценки инвестиционных проектов.

В таблице 12 представлена текущая ситуация, желаемая ситуация, трудности, возникающие на пути к достижению желаемой ситуации и возможные варианты их преодоления.

Таблица 12

P-анализ инвестиционной деятельности ООО «Трест ЛРМ»

|

Проблема |

Желаемая ситуация |

Препятствие |

Действие по устранению |

|

Задержка сроков сдачи заказов по установке лифтов. |

Сдача заказов в срок; выполнение обязательств перед заказчиками в полной мере. |

Отсутствие системы стимулирования персонала; небольшой и морально устаревший собственный автопарк. |

Разработка алгоритма материального стимулирования кадрового состава; поиск возможности модернизации автопарка за счёт использования системы лизинга |

|

Отсутствие роста спроса из-за стагнации строительного рынка, а также отсутствия маркетингового продвижения компании. |

Стабильный рост спроса; расширение рынка сбыта. |

На протяжении пяти лет использование одних и тех же технологий и инструментов при монтаже лифтового оборудования; отсутствие использования маркетинговых инструментов развития. |

Инвестирование в приобретение новых, более качественных и современных электромонтажных инструментов; маркетинговое продвижение компании. |

|

Отсутствие отлаженной системы работы с заказчиками |

Рост целевой аудитории за счёт качественного выполнения работ и сокращения длительности цикла производства |

Недостаточные усилия менеджеров по поиску клиентов. |

Работа с менеджерским составом компании |

Таким образом, по результатам GAP-анализа становится возможным выделить основные препятствия для повышения эффективности деятельности компании.

Во-первых, с целью максимизации прибыли компании необходимо оптимизировать использование трудовых ресурсов, а именно добиться увеличения числа продаж по основным направлениям деятельности компании. Рост числа заказов позволит компании снизить издержки за счёт снижения доли постоянных издержек в стоимости заказа, что обеспечит рост реализационной прибыли. Помимо этого, продажа рентабельных услуг в большем объёме в целом благотворно отразится на конечных результатах деятельности. В целом увеличение числа продаж, и, как следствие, реализации рентабельных видов услуг, обеспечит увеличение прибыли на каждый отдельный вид услуг, а также рост показателей как прибыли, так и рентабельности в целом по организации.

Помимо увеличения числа заказов, себестоимость может быть снижена с помощью рационализации издержек, основанной на улучшении организации работ, а также благодаря улучшению алгоритма взаимодействия как между звеньями компании, так и с внешними партнёрами, заказчиками, поставщиками.

Во-вторых, немаловажным фактором для достижения более высоких показателей эффективности, выступает разработка плана по оптимизации сбытовой стратегии. В рамках этого мероприятия необходимо добиваться максимального числа контрактов на установку лифтового оборудования. Также возможно заключение договоров на осуществление дополнительных услуг, как с частными лицами, так и с корпоративными заказчиками.

В-третьих, ООО «Трест ЛРМ» необходимо расширять базу заказчиков. В качестве рекомендации для менеджмента можно предложить продолжать поиск крупных компаний с целью минимизации и распределения рисков для фактического выполнения годового плана работ.

Помимо развития договорных отношений с имеющимися поставщиками заказов, руководители должны искать способы проникновения на новые рынки, искать новых партнёров, и, на основе тщательного взвешенного анализа отбирать оптимальные варианты для осуществления сотрудничества.

Также существенное влияние на увеличение прибыли может оказать модернизация технического оборудования и инструментов, используемых в процессе строительства и монтажных работ. Принятие подобного управленческого решения сможет благоприятно повлиять на время выполнения заказов, что, при условии количества их роста, позволит не нанимать большого количества дополнительного персонала, а распределить заказы между работающими бригадами.

Обновление парка оборудования и инструментов в целом позволит ООО «Трест ЛРМ» соответствовать нормам и требованиям, предъявляемых заказчиками к строительным, подрядным и монтажным организациям.

Также управленческие решения могут коснуться кадрового состава, а именно мотивационной политики компании. При росте числа заказов основную часть оплаты труда должен занять не оклад, как на данный момент, а процентная ставка от каждого отдельного заказа и дополнительные премии при выполнении либо перевыполнении плана.

Помимо премий, необходимо продумать критерии депремирования и прочих взысканий, особенно в том случае, когда на выполнение заказа оказал прямое влияние именно человеческий фактор, а не форс-мажорные обстоятельства.

Таким образом, основные усилия руководства необходимо сосредоточить на поиске потенциальных заказчиков, изменении структуры формирования затрат по отдельным направлениям деятельности, расширении рынка сбыта, улучшении мотивационной стратегии развития, модернизации технического и автопарка.

Помимо этого, в компании существует необоснованная система премирования труда административного и управленческого персонала. С целью снижения управленческих затрат рекомендуется ввести фиксированное начисление премиального фонда в зависимости от выполнения плановых показателей продаж ООО «Трест ЛРМ».

С целью устранения задержек при сдаче объектов в рамках работы предложено использование лизинговых инструментов, а также использование модели начисления премий производственному персоналу в зависимости от длительности цикла производственных работ. В качестве первого инструмента повышения эффективности предлагается использование лизинга с целью модернизации автопарка, увеличения степени независимости от поставщиков, а также сокращения сроков поставки необходимых инструментов на строительные площадки.

Для более эффективного осуществления деятельности, предприятию необходимо приобрести не новые автомобили, а со сроком эксплуатации 2 года. Цена на такие транспортные средства значительно ниже, при этом они не являются устаревшими, их характеристики проверены в деле, автомобили находятся на официальной гарантии и не требуют затрат на ремонт в случае соблюдения условий эксплуатации.

Основные транспортные средства, необходимые для обеспечения своевременной доставки инструментов и персонала на объекты монтажа – грузовые фургоны модели «Форд Транзит» закрытого типа.

В связи с этим принято о приобретении в лизинг 2 новых автомобилей.

В рамках работы выбрана компания «Балтийский лизинг», которая обладает надёжной репутацией и отвечают основным требованиям ООО «Трест ЛРМ».

Так, в рамках осуществления инвестиционной деятельности возможно использование двух видов расширения автопарка – применение инструментов лизинга либо приобретение автотранспорта в кредит.

Основные сведения о приобретаемых ТС отражены в таблице 13.

Таблица 13

Расширение и модернизация собственного автопарка

|

Модель |

Описание |

Цена, руб. |

Изначальные затраты, руб. |

Ежегодный платёж, тыс. руб. |

|

Форд Транзит Т300 |

Грузовик, грузоподъёмность 500т |

780 000 |

156 000 |

312 000 |

|

Форд Транзит Коннект |

Грузовик, грузоподъёмность 1400т |

860 000 |

172 000 |

344 000 |

|

Итого |

1 640 000 |

328 000 |

656 000 |

|

Таким образом, в 2019 году общие затраты на приобретение автомобилей составят 328 тыс. руб. В 2020-2017г.г. компании останется выплатить 984 тыс. руб.

Ниже представлены основные условия, на которых будет осуществляться лизинг:

- первоначальный платеж (задаток) составит 15% от стоимости выбранного автомобиля.

- общий срок лизинговой операции составит 36 месяцев;

- платежи будут осуществляться ежеквартально, то есть раз в 4 месяца;

- переплата по платежам будет рассчитываться ежегодно и составит 4% от ежегодной выплаты по специальной программе субсидирования строительных компаний;

- по окончанию срока лизингового договора автомобили будут полностью переведены на баланс предприятия по остаточной стоимости, определённой сторонами;

- в случае необходимости отказаться от покупки автомобилей, предприятие оставит за собой право их возвращения лизинговой компании, также будет предусмотрена возможность продления лизингового договора;

- все автомобили будут дополнительно застрахованы по рискам «КАСКО», также обязательно страхование гражданской ответственности;

- лизинговые платежи по окончанию гарантии будут включать в себя ремонтные затраты, затраты на общее содержание автомобилей.

Помимо этого, лизинговые операции будут осуществляться с проверенной компанией, что позволит значительно снизить степень риска.

Ниже предложен общий алгоритм лизинговой сделки, который позволит предприятию снизить риски по лизинговым операциям.

Итак, основным условием заключение сделки является предоставление лизинговой компанией всеобъемлющей информации о приобретаемом транспортном средстве. Так как предполагается покупка подержанных автомобилей, особое внимание должно обращаться на произведённые ремонтные работы, общий износ ТС.

Во-вторых, лизинговая компания должна предоставит образец договора для юридического анализа, а также перечень документов, необходимых для проведения операции. Необходимо определить систему расчётов и получить примерный план их осуществления.

Во время изучения договора юристом, сотрудники лизинговой компании должны в свою очередь проанализировать представленный пакет документов и принять окончательное решение по лизинговой сделке. На наш взгляд, интересными будут прямые взаимоотношения, исключающие посредничества банка, что значительно упростит расчёты и сможет удешевить сделку. Продолжительность данного этапа составит от 5 до 14 дней.

Если компании пришли к соглашению по всем вопросам, становится возможным подписание лизингового договора. Когда он подписан, ООО «Трест ЛРМ» переводит на счёт компании аванс в размере 15% от общей стоимости лизинговой операции. Автомобиль проходит технический осмотр и постановку на учёт в органах ГИБДД. Выбирается страховая компания, оформляется страховка и ООО «Трест ЛРМ» получает автомобиль во временное пользование.

В целом, такая схема заключения сделки полностью отвечает требованиям безопасности и позволит компании в короткие сроки и по разумной цене обновить и расширить свой автопарк.

Таким образом, расширение собственного автопарка позволит компании значительно сократить сроки поставок сырья и материалов на строительные площадки, избежать простоев в строительных работах, а также реализовать систему планирования необходимых закупок на основании анализа оперативных данных.

В рамках реализации маркетинговой политики, целесообразно осуществить комплекс мер, включающий в себя:

- создание сайта ООО «Трест ЛРМ» и разработка раздела предложений для потенциальных поставщиков;

- разработка плана посещения выставок и профессиональных конференций либо семинаров с целью личного налаживания контактов с потенциальными партнёрами;

- внесение изменений в мотивационную политику, применяемую к менеджерам компании.

Рассмотрим данные мероприятия более подробно.

На данный момент компания не имеет собственного сайта, что существенно осложняет осуществление взаимодействия с потенциальными поставщиками и заказчиками.

Так как в компании нет специалистов, занятых разработкой программного обеспечения и сайтом, предлагаем обратиться к профессионалам с целью осуществления работ в данной сфере.

Сайт может включить в себя стандартные разделы, такие как:

- история компании;

- основные направления деятельности;

- дополнительно предоставляемые виды сервисов;

- информация для поставщиков;

- информация для заказчиков;

- контакты.

Наибольший интерес в рамках исследования представляют разделы сайта «Информация для поставщиков» и «Информация для заказчиков». Помимо общей информации о преимуществах работы с ООО «Трест ЛРМ», необходимо разработать единую электронную форму коммерческого предложения, а также карточки поставщика.

С помощью сбора данной документации, компания сможет разработать мобильную базу по всему массиву потенциальных поставщиков, своевременно вносить изменения и поправки о деятельности партнёров, а также анализировать систематизированную информацию с применением математических методов моделирования, что станет возможно благодаря единой форме документов по всей группе поставщиков.

В табл. 14 предложим форму для создания коммерческого предложения.

Таблица 14

Форма для создания коммерческого предложения

|

1 |

2 |

3 |

5 |

7 |

|

Наименование товара |

Артикул |

Особые условия поставки |

Цена за ед.товара, включая НДС, руб. |

Технические характеристики |

На основе коммерческого предложения, менеджеры коммерческого отдела производят собственную оценку среднего уровня цен на лифтовое оборудование конкретного производителя и товаров-аналогов, и составляют дополнительную таблицу, отражающую весь представленный ценовой диапазон.

Сумма этих данных вносится в созданную базу по потенциальным поставщикам.

Карточка поставщика призвана облегчить взаимодействие с партнёрами, а также служит своего рода паспортом поставщика.

В табл. 15 представим вариант формы создания такой карты.

Таблица 15

Карточка поставщика ООО «Трест ЛРМ»

|

Наименование организации и ее организационно-правовая форма |

|

|

ИНН/ОГРН |

|

|

Юридический адрес |

|

|

Фактический адрес офиса |

|

|

Почтовый адрес |

|

|

Список сервисных центров |

|

|

Ответственные лица, с указанием контактных данных |

Таким образом, создание сайта и разработка универсальных форм для потенциальных поставщиков позволят компании улучшить процесс взаимодействия, как с поставщиками, так и с заказчиками ООО «Трест ЛРМ».

Далее предложены мероприятия по маркетинговому продвижению компании. В 2019-2020г.г. предлагается участие организации в выставках и конференциях в качестве посетителя. В дальнейшем, при благоприятных показателях финансовой устойчивости и высвобождении части средств на реализацию маркетинговой стратегии, возможен переход ООО «Трест ЛРМ» из разряда посетителей в разряд участников.

В рассматриваемом периоде интерес может представлять посещение таких мероприятий, проходящих на территории Санкт-Петербурга, как:

Выставка «Строим Дом»;

Выставка «Новые строительные материалы, конструкции и технологические решения при строительстве зданий и сооружений»;

Международный форум по строительству и недвижимости РБТП;

Международная выставка «Балтийская строительная неделя – 2020»;

Выставка-семинар «Жилищный проект»;

Международная строительная выставка и форум «Интерстройэкспо» и др.

Посещение выставок, конференций и семинаров позволит компании обменяться мнениями и установить контакты с руководителями отрасли; обеспечить о презентацию Компании;привлечь к сотрудничеству новых поставщиков, а также улучшить имидж и репутацию ООО «Трест ЛРМ».

В 2020 году компания может принять участие в двух мероприятиях: Международная выставка «Балтийская строительная неделя – 2020» и Выставка «Новые строительные материалы, конструкции и технологические решения при строительстве зданий и сооружений».

В таблице 16 представлены затраты на организацию выставочной деятельности ООО «Трест ЛРМ» в 2020 году.

Таблица 16

Затраты на организацию выставочно-ярмарочной деятельности

|

Наименование выставки |

Затраты, руб. |

|

«Балтийская строительная неделя – 2020» |

|

|

Регистрационный сбор |

10000 |

|

Аренда оборудованной выставочной площади 3м2 |

28080 |

|

Аренда уличной площади для размещения объекта |

90000 |

|

Печать визиток и информационных буклетов |

15000 |

|

«Новые строительные материалы, конструкции». |

|

|

Регистрационный сбор |

8000 |

|

Аренда оборудованной выставочной площади на улице 4м2 |

17600 |

|

Печать визиток и информационных буклетов |

12000 |

|

Итого |

180 680 |

Таким образом, сумма затрат на выставочную деятельность в 2020 году составит 180 680 рублей.

В итоге участие в выставках позволит компании осуществить такие задачи как:

- наладить прямой контакт с представителями строительного бизнеса, агентствами продаж, поставщиками строительных материалов и оборудования;

- заключить договоры о сотрудничестве непосредственно в рамках выставки;

- наладить контакт с представителями прессы и специализированных интернет-порталов, получить возможности размещения статей с упоминанием ООО «Трест ЛРМ» не на правах рекламных сообщений.

- поспособствовать формированию позитивного имиджа компании.

Помимо этого, комплексный анализ участия в выставке будет полезен для организации дальнейшей рекламной деятельности ООО «Трест ЛРМ». На этом этапе необходимо максимально объективно оценить не только стенд или работу консультантов, но и удачные ходы конкурентов, а также принять во внимание недостатки их выхода на выставку.

С целью улучшения деятельности менеджеров по продажам, в рамках работы разработана шкала понятий и критериев оценки сотрудников, опираясь на которые станет возможным принимать прозрачные и понятные решения, как касательно каждого отдельного сотрудника, так и рабочего коллектива в целом.

Ниже предложена система критериев оценки коммерческого отдела.

Так, ключевые факторы для оценки эффективности работы менеджеров по продажам могут быть выражены в следующем виде:

- уровень выполнения плана по заключению сделок на установку лифтового оборудования;

- количество пролонгированных договоров на установку лифтового оборудования с традиционными заказчиками;

- количество вновь заключённых договоров на установку лифтового оборудования.

В таблице 17 представлены решения по оценке в зависимости от показателей конкретного отдела. На сегодняшний момент начисление премий руководству и специалистам производится независимо от конечных результатов деятельности компании, помимо этого, премия выплачивается также в случает отрицательных результатов деятельности компании.

Таблица 17

Оценка эффективности работы коммерческого отдела

|

Наименование показателя |

Процент выполнения плана, % |

Методика расчёта премиального вознаграждения |

||

|

Общий план по заключению договоров на установку лифтов Сф/Сп*100, где Сф – фактические сборы; Сп – плановые сборы |

100 и более |

Начисление 85% от установленного месячного ФОТ плюс 3% от величины превышения плановых показателей |

||

|

88-99 |

Вычет из месячной суммы ФОТ 6% за каждый процент невыполнения плана |

|||

|

Менее 88 |

Отсутствие премиального вознаграждения |

|||

|

Пролонгация договоров Дп/Дз*100, где Дп – пролонгированные договора; Дз – договора с истёкшим сроком действия |

Более 60% |

Начисление 6% от величины основных премиальных плюс 5% за каждые 10% перевыполнения плановых значений |

||

|

Менее 60% |

Отсутствие премиального вознаграждения |

|||

|

Новые договора Дн/Дд*100, где Дн – новые договора; Дд – действующие договора |

Более 15% |

Начисление 6% от величины основных премиальных плюс 5% за каждые 10% перевыполнения плановых значений |

||

|

Менее 15% |

Отсутствие премиального вознаграждения |

|||

Таким образом, итоговая сумма премии сотрудника коммерческого отдела будет зависеть от общих усилий отделов по выполнению плана, поддержанию отношений с традиционными заказчиками, а также поиска новых заказчиков.

Месячный ФОТ коммерческого отдела составит в 2019 году 412 тыс. руб. Общий премиальный фонд в случае 100%-ного выполнения плана при этом составит 97% от месячного ФОТ, либо 399,6 тыс. руб. В таблице 20 представлены данные о формировании премиального фонда при 100% выполнении плановых показателей.

Таблица 18

Формирование премиального фонда

|

Наименование показателя |

Методика расчёта премиального фонда |

Величина показателя, тыс. руб. |

|

Общая сумма сделок |

ФОТмес.*0,85, где ФОТмес. – месячный ФОТ |

350,2 |

|

Пролонгированные договора |

ОПФ*0,06, где ОПФ – обще премиальный фонд |

24,7 |

|

Новые договора |

ОПФ*0,06, где ОПФ – обще премиальный фонд |

24,7 |

Таким образом, при выполнении плана по всем показателям на 100% премиальный фонд составит 399,6 тыс. руб. Данный вид оценки персонала позволит принять решения о необходимости обучения сотрудников, а также изменениях в области политики мотивации.

Основное достоинство такой системы оценки заключается в том, что каждый отдельный член коллектива понимает, что в случае низкого показателя целевой эффективности по результатам года, в независимости от личного вклада и вклада всего персонала, премия выплачена не будет. Данный подход обеспечивает условия для взаимодействия между всеми звеньями компании, а также позволяет избежать ситуации соперничества между схожими отделами. Общая цель объединяет сотрудников и сосредотачивает их усилия на обеспечении генеральной стратегии компании.

Таким образом, основными преимуществами предлагаемых мероприятий в сфере усиления эффективности деятельности компании являются:

- улучшение хозяйственно-экономических результатов деятельности за счет снижения и диверсификации финансовых и других видов рисков;

- эффективное использование потенциала трудового коллектива;

- наработка устойчивых деловых связей с поставщиками и заказчиками;