Организация бухгалтерского учета на предприятии (Теоретические основы организации бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

Успех любой организации, несмотря на то, является ли она крупным промышленным предприятием или небольшой компанией, обусловлен, в основном, организацией приема и обработки деловой информации. Чем надежнее информация о производстве и чем быстрее она поступает, тем больше возможностей для эффективного управления бизнесом. Бухгалтерский учет предоставляет наиболее важную, надежную и систематическую экономическую информацию. В процессе учета расходящиеся данные систематизируются и обрабатываются, после чего они становятся основой для принятия управленческих решений. Бухгалтерский учет является одной из важнейших функций управления бизнесом.

Бухгалтерский учет представляет собой систему непрерывного документирования, отражающего информацию о состоянии и изменениях стоимости экономических активов предприятия и их источников путем двойного ввода денежной стоимости. Эффективность бухгалтерского учета во многом зависит от правильности его постановки на предприятии.

С юридической точки зрения, ни одна организация не может работать без учета, поскольку только учетные данные предоставляют полную информацию о владении и финансовом состоянии организации; синтетическую и аналитическую информацию о состоянии материальных, трудовых и финансовых ресурсов, эффективности инвестиционной и кредитной политики, затрат и эффективности производства, которые позволяют управлять бизнес-деятельностью и контролировать выполнение планов по прибыли, разрабатывать долгосрочные планы развития производства. Поэтому бухгалтерский учет является неотъемлемой частью системы управления и информации организации.

Актуальность данной работы заключается в том, что в динамично меняющейся среде бухгалтерская организация должна отвечать современным требованиям, она должна быть максимально эффективной, действенной и надежной.

Целью данной работы является анализ теоретических основ организации бухгалтерского учета на предприятии и оценка организации бухгалтерского учета на конкретном примере.

Чтобы достичь своих целей, мы должны решить следующие задачи:

- изучение основных элементов и средств бухгалтерского учета;

- анализ правовых основ учета организаций;

- исследование организации бухгалтерского учета на предприятии ООО «Тимерхан Плюс».

Предметом исследования является комплексная система организации бухгалтерского учета.

Объектом исследования является ООО «Тимерхан Плюс».

Теоретической и методологической основой послужили постановления Правительства Российской Федерации [1], [2], [3], Министерства финансов, Министерства по налогам и сборам, работа российских и зарубежных ученых по проблемам бухгалтерского учета [5], [11], [20].

1. Теоретические основы организации бухгалтерского учета

1.1 Значение и основные предпосылки рациональной организации бухгалтерского учета и его формы

Рациональная организация бухгалтерского учета – система элементов и средств наиболее оптимального построения процесса бухгалтерского учета с целью получения достоверной, своевременной и актуальной (полезной) информации для управления деятельностью организации и контроля эффективности использования производственных ресурсов.

Обеспечение рационального бухгалтерского учета призвано [17, c.54]:

- своевременно и достоверно отражать в учете и отчетности все хозяйственные операции;

- обеспечить оперативный контроль за эффективностью работы организации и ее подразделений;

- обеспечить эффективный контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов;

- предоставлять достоверные отчеты в строго определенные сроки;

- организовать высокую эффективность учета персонала и максимально эффективное использование компьютерных технологий.

Основные принципы рациональной организации бухгалтерского учета заключаются в следующем:

Принцип начисления предполагает, что доходы и расходы, прибыли и убытки, а также другие аналогичные показатели отражаются на счетах в момент их возникновения, а не в момент расчета. Принцип предосторожности (консерватизма) означает, что доходы обычно признаются организацией только при наличии достаточной уверенности в том, что они получены, а расходы признаются, если их можно обоснованно считать возможными. Принцип согласованности заключается в том, что после выбора одного метода бухгалтерского учета организация должна применять его ко всем последующим событиям одного и того же характера, пока не появятся разумные основания для изменения метода. Принцип соответствия учетной политике, принятой в отчетном году, требует, чтобы организация обеспечивала соответствие в течение отчетного периода принятой методологии учета хозяйственных и финансовых операций, то есть принятой учетной политике [7, c.132].

Важнейшими условиями рациональной организации бухгалтерского учета в организации являются [14, c.392]:

- государственное регулирование общих принципов и принципов организации, методов и приемов бухгалтерского учета;

- в учетной политике – сочетание государственных положений, касающихся выбора организационных и технических аспектов внедрения методологии бухгалтерского учета с отраслевыми, технологическими и другими организационными характеристиками;

- высокая общеэкономическая и специальная подготовка сотрудников бухгалтерии, повышение квалификации и научная организация работы сотрудников бухгалтерии;

- совершенствование бухгалтерского учета, форм и методов представления информации, применение современных компьютерных технологий в бухгалтерском учете;

- правильное определение размеров и характера бухгалтерской работы, выполняемой в структурных подразделениях и центральном бухгалтерском учете организации;

- планирование организации бухгалтерского процесса.

Организация бухгалтерского учета на предприятии относится к компетенции руководителя (собственника) предприятия в соответствии с действующим законодательством и учредительными документами.

Рациональная организация бухгалтерского учета основана, прежде всего, на применении общепринятых предпосылок [20, c.156]:

- исследования по структуре, технологии и организации производства;

- организация учета аппарата и работы бухгалтерии персонала;

- организация бухгалтерского процесса (определение объема бухгалтерской работы);

- организация отличного владения бухгалтерским персоналом (бухгалтером, владельцем) действующей нормативно-правовой базы бухгалтерского учета.

Весь бухгалтерский процесс состоит из трех этапов его осуществления [9, c.104]:

- этап базового учета (процесс документирования и оценки бизнес-явлений и процессов);

- этап текущего учета (процесс бухгалтерского учета хозяйственных операций на учетных счетах и др. в бухгалтерских записях);

- завершающий этап учета (процесс обобщения текущих учетных данных в финансовой отчетности).

На каждом этапе бухгалтерского учета существует необходимость в самостоятельной организации со стороны предпринимателя или руководителя (должностного лица) следующих видов бухгалтерской деятельности [8, c.28]:

- определение номенклатуры бухгалтерского учета (перечень экономических явлений и процессов, которые должны быть отражены в системе бухгалтерского учета);

- определение методов и приемов отражения бухгалтерской номенклатуры (выбор формы учета);

- для подбора материалов для хранения материалов, их перемещения и хранения (в соответствии с формой бухгалтерского учета, учетной номенклатуры и компьютерной техники).

Таким образом, в рамках рационального учета понимают систему элементов и средств наиболее оптимального построения бухгалтерского процесса с целью получения достоверной, своевременной и актуальной (полезной) информации для управления деятельностью организации и контроля эффективности использования производственных ресурсов.

1.2 Технология организации бухгалтерского учета и основные подходы обработки учетной информации

Техническое сопровождение бухгалтерского учета представляет собой совокупность процедур, внедрение которых позволяет нам обеспечить методологические и организационные аспекты принципов бухгалтерского учета на уровне современных требований бухгалтерского учета. Набор процедур включает в себя наличие [5, c.239]:

- рабочего плана счетов, разработанного организацией на основе стандартного плана финансово-хозяйственной деятельности организации и инструкций по его использованию;

- основных форм документов для каждой области учета;

- современных компьютерных средств, которые составляют основу автоматизированной формы учета;

- синтетических и аналитических кодификаторов объектов учета;

- уровня бухгалтерской квалификации, соответствующего современным требованиям управления организацией;

- комплекса организационных, технических и санитарных мер по оптимизации бухгалтерского процесса;

- организации внутреннего контроля;

- соответствующего уровня культуры трудовых отношений в бухгалтерии.

В приведенном выше списке требований, которые обеспечивают техническую поддержку для бухгалтерского учета, решающим фактором является обеспечение уровня квалификации бухгалтеров, а также соответствующий уровень культуры среди сотрудников аппарата учета. Эти два условия имеют решающее значение на этапе внедрения системы управления базами данных (СУБД) и автоматизации рабочего процесса. Автоматизированная система управления документами поддерживает систему стратегического управления на заданном уровне, позволяет обрабатывать учет всех типов и форм документов, включая аудио- и видеодокументы, и обеспечивает согласованность с другими подсистемами. Наконец, преимуществом этой системы управления документами является поддержка многоуровневой иерархической структуры документооборота [12, c.87].

В конечном итоге, внедрение таких подходов в организации автоматизированного рабочего процесса – это переход к качественно новому этапу бухгалтерского учета в организации, а значит, и к более эффективному уровню управления. Современные технические средства, такие как легитимные базы данных, могут играть важную роль в бухгалтерском учете. На современном этапе становления и изменений в экономической и правовой системе нормативно-правовая база бухгалтерского учета в нашей стране меняется гораздо чаще, чем ежегодно [18, c.1033].

В этой ситуации следить за изменениями и сопоставлять новые и старые варианты редакции технически достаточно сложно. Правовые базы данных, такие как «Консультант» или «Гарант» позволяют в любой момент работать с актами в той редакции, которая действует именно в данный момент. Кроме того, система гиперссылок этих баз создает качественно новый технический уровень работы с нормативно-правовой базой. В этой связи наличие доступа к правовым базам данных становится необходимым условием продуктивной качественной работы. Доступ к Интернету, хотя и не добавляет практически ничего к официальным документам по сравнению с правовыми базами данных, позволяет получить массу дополнительной полезной и интересной неофициальной информации. Это могут быть статьи, материалы дискуссий, обмен мнениями, участие в подобных дискуссиях, живое обсуждение текущих проблем бухгалтерского учета, в том числе и конкретной организации, информация о предстоящих и прошедших мероприятиях.

1.3 Учетная политика предприятия и ее влияние на организацию учета

Учетная политика организации понимается как набор методов бухгалтерского учета, принятых ею: первоначальное наблюдение, оценка затрат, постоянное группирование и обобщение фактов о предпринимательской деятельности.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

Одновременно утверждаются [4, c.672]:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- оригинальные формы бухгалтерских документов, используемые для документирования коммерческих фактов, для которых стандартные формы первичных учетных документов не предоставлены, а также формы документов для внутренней финансовой отчетности;

- порядок инвентаризации активов и пассивов организации;

- методы оценки активов и пассивов;

- правила документооборота и технологии обработки бухгалтерской информации; процедура мониторинга деловых операций;

- другие решения, необходимые для организации бухгалтерского учета.

При формулировании принципов бухгалтерского учета предполагается, что [6, c.107]:

- активы и обязательства организации существуют независимо от активов и обязательств владельцев организации и активов и обязательств других организаций (принимая на себя раздел имущества);

- организация продолжит свою деятельность в обозримом будущем и не имеет намерений и должна закрыть или значительно сократить свою деятельность, поэтому обязательства будут определенным образом погашаться (при условии непрерывности бизнеса);

- учетная политика, принятая организацией, применяется последовательно из года в год (при условии согласованности в применении учетной политики);

- факты о предпринимательской деятельности организации относятся к отчетному периоду, в котором они имели место, независимо от фактического времени получения или оплаты средств, связанных с этими фактами (допущение временной определенности деловых факторов).

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями) организации.

Методы учета, выбранные организацией при создании правил учета, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. Кроме того, они используются всеми филиалами, представительствами и другими организационными подразделениями (в том числе назначенными на отдельный баланс), независимо от их местонахождения.

Исходя из действующих общих принципов бухгалтерского учета, организации имеют право самостоятельно формировать следующие элементы принципов бухгалтерского учета [10, c.90]:

- выбор используемых учетных записей, порядок записей в них (формы бухгалтерского учета);

- разработка рабочего плана счетов на основе стандартного плана счетов;

- выбор синтетического инвентарного расчета и оценки;

- метод оценки использованных запасов, готовой продукции, незавершенного производства;

- определение лимита затрат на отнесение объектов на основные средства;

- порядок расчета амортизации основных средств;

- установление порядка амортизации нематериальных активов.

Таким образом, мы получаем ситуацию, в которой объективное многообразие требований к бухгалтерскому учету вызывает потребность в сложном, многостороннем бухгалтерском учете. Но изучение сложной, обширной теории потребует неоправданно больших затрат и слишком большого числа высококвалифицированных специалистов.

2. Особенности организации бухгалтерского учета на примере

ООО «Тимерхан Плюс»

2.1 Экономическая характеристика деятельности предприятия

Рассмотрим практические аспекты выбранной темы на примере предприятия общественного питания под наименованием ООО «Тимерхан Плюс». Исследуемое предприятие действует на рынке с 2003 года, выступает юридическим лицом, в соответствии с текущим нормативно-правовым законодательством. Исследуемая организация, в первую очередь, занимается предоставлением услуг питания посредством кафе и столовой, расположенных в одном помещении.

Предприятие ООО «Тимерхан Плюс» выполняет основные функции: производственную и реализационную. Общество было создано для осуществления хозяйственной и коммерческой деятельности, осуществления услуг в целях удовлетворения общественных потребностей и получения его учредителями наибольшего уровня прибыли на инвестированный в предприятие капитал при помощи ведения хозяйственной деятельности, которая не противоречит текущему нормативному законодательству РФ. Предприятие создано в целях развития рыночных отношений и предпринимательства, удовлетворения общественных и личных потребностей, а также для получения прибыли.

Структура предприятия – это состав и соотношение его внутренних звеньев: цехов, участков, отделов и других производственных подразделений, составляющих единый хозяйственный объект.

Общество действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью» и другими правовыми актами Российской Федерации и собственным Уставом. В своей деятельности предприятие руководствуется Гражданским Кодексом РФ, иными актами законодательства РФ, а также Решением об учреждении. Предприятие несет в установленном порядке ответственность за своевременное и качественное выполнение своих обязательств. Предприятие отвечает по своим обязательствам, принадлежащим ему имуществом, на которое по законодательству может быть обращено взыскание. Уставной капитал Общества составляется из номинальной стоимости долей его Участников, которые составляют: 25% – юридическое лицо, 75% – физическое лицо. Ответственность за правильное ведение отчетности несет Директор.

Главный бухгалтер

Бухгалтер-калькулятор

Старший кассир

Бухгалтер по зарплате

Бухгалтер-

экономист

Рисунок 2.1.1 Организационная структура бухгалтерии

ООО «Тимерхан Плюс»

Бухгалтерский учет в ООО «Тимерхан Плюс» ведется бухгалтерией, выделенной в отдельное структурное подразделение, возглавляемое главным бухгалтером. Организационная структура предприятия, кроме главного бухгалтера, также включает в себя четыре штатных бухгалтера: бухгалтер по зарплате, бухгалтер-экономист, старший кассир, а также бухгалтер-калькулятор.

Предприятие ежегодно формирует учетную политику с учетом организационных изменений и действующего законодательства, которое утверждается директором организации. По данным учетной политики, основными видами деятельности организации являются: предоставление услуг общественного питания, оказание услуг досуга, оказание информационно-консультационных услуг. Система налогообложения организации значится как упрощенная. Методика начисления амортизации – линейная. Оценка стоимости материально-производственных затрат при выбытии оценивается по средней стоимости. Резервы по сомнительным долгам и под снижение материальных ценностей предприятие не создает.

Бухгалтерский учет предприятия ведется с применением средств автоматизации, в основе которого используется журнально-ордерная форма учета хозяйственных операций.

Регистры бухгалтерского учета подлежат брошюрованию в виде специальных книг (журналов), отдельных листов и карточек. Имущество организации, обязательства и хозяйственные операции для отражения в бухгалтерском учете оцениваются в рублях и копейках. Состав и формы внутренней отчетности, периодичность, сроки составления и предоставления, перечень пользователей внутренней отчетности устанавливаются главным бухгалтером. В организации разработаны журналы-ордеры на отдельный счет или на группу взаимосвязанных между собой счетов. В дополнение к некоторым из них, чаще для аналитического учета, ведутся вспомогательные ведомости, например, для расчетов с дебиторами и кредиторами, для учета производственных затрат и так далее.

Организация осуществляет бухгалтерский учет согласно оказанным услугам. Внутренний контроль также осуществляется консалтинговой организацией «Аудиторский и консультационный центр». На предприятии работает постоянно действующая ревизионная комиссия, которая проводит инвентаризацию продукции, подотчета материально-ответственных лиц, наличных денежных средств в кассе предприятия.

2.2 Особенности учетной политики организации

В уставе ООО «Тимерхан Плюс» имеется, в частности, обособленный раздел «учет и отчетность», который содержит в себе требования к ведению учета и составлению отчетности. В частности, за организацию учета и отчетности на предприятии ответственным является главный бухгалтер. Данное лицо в ООО «Тимерхан Плюс» осуществляет ведение учета в полном соответствии с текущим нормативно-правовым законодательством. Кроме того, имеется обязанность по установлению материальной, административной и даже уголовной ответственности в случае ненадлежащего выполнения требований по учету и формированию отчетности. В целях сохранности имеющихся активов организации, выполнения нормативно-правового законодательства, обеспечения нормального функционирования предприятия обеспечивается внутренний контроль на предприятии.

Также в организации утверждена приказом директора от 30.12.2016 г. учетная политика в целях бухгалтерского учета на 2017 год и последующие годы. Для более достоверного формирования учетных данных и автоматизирования формирования первичных документов и отчетности, в ООО «Тимерхан Плюс» применяется специальная программа учета: 1С: «Предприятие 8.3». Данная программа представляет собой специальный продукт, предназначенный для ведения учета коммерческими организациями.

Можно выделить следующие основные задачи по ведению бухгалтерского учета ООО «Тимерхан Плюс»:

1) систематизация наиболее полных и достоверных информационных данных в ходе осуществления хозяйственной деятельности предприятия;

2) формирование системы внутреннего контроля в целях рационального использования имеющихся у организации ресурсов в пределах норм и калькуляций;

3) должное предупреждение отрицательных последствий для непрерывности деятельности предприятия вследствие исполнения тех или иных хозяйственных операций.

Рассматриваемая организация является субъектом малого предпринимательства, ввиду чего данный факт отражен в учетной политике организации. В частности, это влияет на возможные варианты бухгалтерского учета. В соответствии с этим, ООО «Тимерхан Плюс» не применяет ПБУ 2/2008 «Учет договоров строительного подряда», ПЬУ 11/2008 «Информация о связанных сторонах», ПБУ 12/2010 «Информация по сегментам», ПБУ 16/02 «Информация по прекращаемой деятельности», ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Кроме того, поскольку организация является субъектом малого предпринимательства, она может осуществлять исправление ошибок в бухгалтерском учете датой обнаружения факта ошибки.

Что касается учета основных средств, то ООО «Тимерхан Плюс» признает к ним активы, срок полезного использования которых предполагается больше 1 года и стоимость которых превышает 40 000 руб. Срок полезного использования определяется на основе ожидаемого срока использования с учетом специальной классификации основных средств, включаемых в амортизационные группы.

ООО «Тимерхан Плюс» не проводит переоценку основных средств. Амортизацию начисляет линейным методом.

Материально-производственные запасы включают в себя активы со сроком пользования менее года и участвующие в обеспечении производственной деятельности или со стоимостью менее 40 000 руб.

Все материалы должны учитываться согласно номенклатурному номеру в количественном и суммовом выражении. При списании материально-производственные запасы оцениваются согласно средневзвешенной себестоимости. Резерв под снижение стоимости материалов не создается.

Готовая продукция в организации приходуется согласно нормативной себестоимости по стоимости сырья, материалов, трудовых ресурсов и иных затрат на производство. При списании готовой продукции применяется способ оценки ФИФО. Резерв под снижение стоимости готовой продукции не создается.

Предприятие создает резервы по сомнительным долгам в рамках дебиторской задолженности, по которой:

1) были нарушены сроки исполнения обязательств;

2) были обнаружены финансовые затруднения должника;

3) были возбуждены процедуры банкротства по должнику.

Доходы ООО «Тимерхан Плюс» получает от выполнения своей целевой деятельности. Они формируют выручку предприятия. Расходы, понесенные в целях получения непосредственно доходов составляют себестоимость ООО «Тимерхан Плюс».

Управленческие расходы предприятия списываются в себестоимость продаж. Коммерческие расходы списываются полностью в отчетном периоде их признания. Расходы на страхование признаются пропорционально сроку действия в составе расходов будущих периодов.

Учет недостач и потерь от порчи, подлежащих возмещению виновными лицами, должен осуществляться развернуто.

Расходы по учету процентов по займам и кредитам должны признаваться прочими расходами. При наличии дополнительных расходов по займам и кредитам, то они включаются в состав прочих расходов в момент возникновения расходов.

При составлении бухгалтерской отчетности организация руководствуется нормами Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 № 43н, Положения по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011, утвержденного Приказом Минфина России от 02.02.2011 № 11н, а также требованиями к раскрытию информации в бухгалтерской отчетности, содержащимися в других положениях по бухгалтерскому учету.

Организация применяет упрощенные формы бухгалтерского баланса и отчета о финансовых результатах согласно приложению № 5 к Приказу Минфина России от 02.07.2010 № 66н, если иные формы не установлены федеральными или отраслевыми стандартами бухгалтерского учета.

Промежуточная бухгалтерская отчетность для представления органам управления, учредителям (участникам, акционерам), кредиторам и иным заинтересованным пользователям составляется ежемесячно.

В отчете о финансовых результатах организация показывает свернуто прочие доходы и соответствующие им прочие расходы в следующих случаях:

- правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

- доходы и расходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной жизни, не являются существенными для характеристики финансового положения организации.

Свернуто показываются следующие прочие доходы и расходы:

- положительные и отрицательные курсовые разницы;

- прочие доходы от предоставления имущества в аренду и связанные с этим прочие расходы;

- прочие доходы от выбытия объектов основных средств и нематериальных активов и связанные с этим прочие расходы;

- прочие доходы и расходы, связанные с увеличением и уменьшением оценочных резервов одного вида (под обесценение финансовых вложений, резервы сомнительных долгов).

В ООО «Тимерхан Плюс» установлена линейно-функциональная структура управления, ввиду чего применяется упрощенная система документооборота. В рамках организации документооборотом является организация системы движения первичных и внутренних документов на предприятии между подразделениями, внутри подразделений и по взаимодействиям с контрагентами.

Можно выделить следующие обязательные требования к документообороту предприятия:

а) прямоточность движения (либо сверху вниз – нисходящее, либо снизу вверх – восходящее, без создания петель);

б) избирательность в распределении документов в соответствии с функциональными обязанностями;

в) необходимость и достаточность маршрута;

г) единообразие маршрута.

В частности, в ООО «Тимерхан Плюс» документооборот включает в себя следующие потоки:

– входного, состоящего из документов вышестоящих организаций, органов власти и управления, подведомственных организаций, неподчиненных организаций (организаций, существующих во внешней среде параллельно), контролируемых организаций, граждан;

– выходного, состоящего из информации, направляемой из организации во внешнюю среду;

– внутреннего, состоящего из документов, циркулирующих между подразделениями и отдельными исполнителями внутри организации.

На предприятии, в целом, приняты к практике использования регламентированные формы первичных документов, которые формируются с применением программы автоматизации. В частности, в ООО «Тимерхан Плюс» применяются следующие виды первичных документов:

- ведомость учета основных средств, начисленных амортизационных отчислений (форма № В-1);

- ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям (форма № В-2);

- ведомость учета затрат на производство (форма №В-3);

- приходные и расходные кассовые ордера (формы N КО-1 и КО-2);

- кассовая книга (форма N КО-4);

- книга учета принятых и выданных кассиром денежных средств (форма N КО-5);

- расчетно-платежные и платежные ведомости (формы N Т-49 и Т-53);

- формы, регламентированные в Постановлении Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Оборотно-сальдовые ведомости формируются автоматически.

Первичные документы подшиваются и хранятся в соответствующих папках.

Таким образом, нами выявлено, что в ООО «Тимерхан Плюс» разработана собственная учетная политика, в полной мере удовлетворяющая специфические особенности деятельности организации. В организации в целом уделяется большое внимание обеспечению высокой системы ведения бухгалтерского учета, что подтверждается наличием отдельных требований к учету и отчетности в учредительных документах. Учетная политика организации утверждена приказом руководителя и является важным документом, в соответствии с которым осуществляется учет на предприятии. Сам документ является емким и исчерпывающим, содержит основные объекты учета. Приложениями к учетной политике регламентированы план счетов, первичные документы, которые применяются в организации.

2.3 Организация бухгалтерского учета на предприятии

ООО «Тимерхан Плюс» для учета выручки и финансовых результатов от оказания услуг в кафе и столовой использует дату получения в кассу/на расчетный счет предприятия. В случае, если организация организует досуг клиентам, датой признания выручки считается дата подписания акта выполненных работ, услуг. Также, при реализации основных и прочих активов для признания выручки используется дата исполнения контрактов (других договорных отношений) на основании договора.

Рисунок 2.3.1 Операционный цикл ООО «Тимерхан Плюс»

Операционный цикл предприятия общественного питания ООО «Тимерхан Плюс» состоит из следующих стадий производственного процесса: приобретаются материальные ресурсы (сырье), затем они списываются в производство (в момент передачи их на кухню), в результате переработки сырья появляются полуфабрикаты, в конце из полуфабрикатов формируется готовая продукция (рис 2.3.1). Важно отметить, что операционный цикл предприятий общественного питания довольно короткий, даже короче, чем у некоторых производственных компаний.

Сырье списывается в производство по мере надобности для поддержания непрерывного уровня производства. Полуфабрикаты, изготавливающиеся из данного сырья, списываются по мере заказов клиентов на ту или иную готовую продукцию. Неизрасходованные полуфабрикаты за день используются на следующий день, либо списываются в отходы производства по мере истечения срока годности. Таким образом, себестоимость готовой продукции, услуг предприятия формируется в момент реализации ее клиенту.

Финансовые результаты предприятия общественного питания ООО «Тимерхан Плюс» аккумулируются на специальном счете 90 «Продажи». В дебетовой части счета расположена фактическая себестоимость реализованных работ, услуг, которые были предоставлены клиентам, а также принятых к оплате услуг досуга и информационно-консультационных услуг. В кредитовой части показывается сумма выручки по реализации выполненных работ, услуг. Таким образом, при определении доходов от обычных видов деятельности бухгалтерская служба ООО «Тимерхан Плюс» производит следующие бухгалтерские корреспонденции:

Д-т 50 «Касса» - К-т 62 «Расчеты с покупателями и заказчиками» - отражена выручка предприятия за день (на основании Z-отчета ККМ);

Д-т 62 «Расчеты с покупателями и заказчиками» - К-т 90/1 «Выручка» – отражена выручка от реализации работ, услуг за день;

Д-т 90/2 «Себестоимость» - К-т 43 «Готовая продукция» – учитываются в составе расходов себестоимость реализованных блюд.

При определении конечного финансового результата, в конце отчетного периода (месяца) делаются следующие проводки:

Д-т 90/9 «Прибыль / убыток от продаж» - К-т 99 «Прибыли и убытки» – на объем прибыли от реализации;

Д-т 99 «Прибыли и убытки» - К-т 90/9 «Прибыль / убыток от продаж» – на объем полученного убытка от реализации.

Рассмотрим комплексный пример по формированию финансового результата ООО «Тимерхан Плюс». Общая выручка за 1 квартал 2019 года составила 16 384 291 руб. Соответствующая себестоимость затраченного сырья, полуфабрикатов и оказанных услуг составила 14 932 551 руб. Основные затраты, формирующиеся на 20 счете «Незавершенное производство» представлены нами в таблице 2.3.1.

ООО «Тимерхан Плюс» для должного осуществления расчетов наличными денежными средствами имеет кассу по всем заявленным требованиям и ведет единую кассовую книгу. Кассовые операции осуществляет работник, принятый на должность старшего кассира, с которым заключен договор о полной материальной ответственности №б/н от 29.02.2013г.

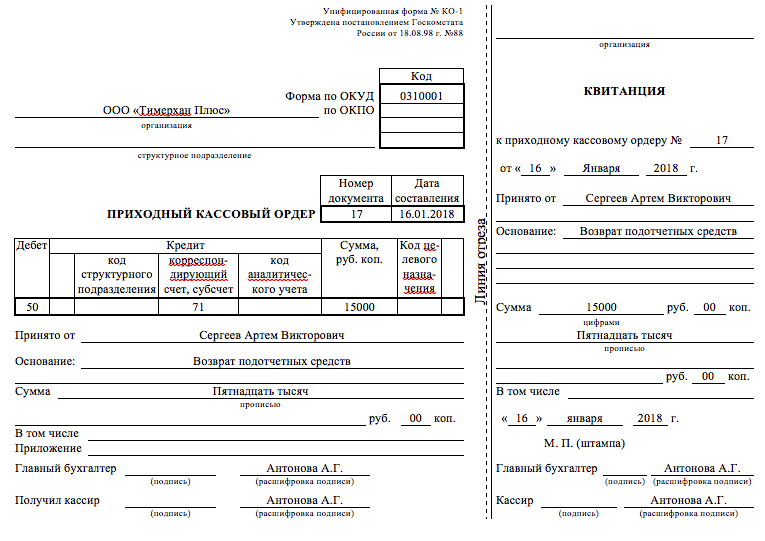

Отражая в бухгалтерском учете наличные денежные средства в кассе, организация использует унифицированный первичный документ – приходный кассовый ордер. Так, например, 16 января 2018 года был оформлен приходный кассовый ордер №17 на сумму 15000 руб. (приложение 2). Данный ордер содержит как дату, так и номер документа. Также указывается корреспондирующий счет, при помощи которого делается проводка следующего вида:

Д-т 50 «Касса» – К-т 62 «Расчеты с покупателями и заказчиками» на сумму 15000 руб.

Таблица 2.3.1

Затраты на производство за 30.03.2019г.

Содержание

|

№ |

Дебет |

Кредит |

Сумма |

|

|

1 |

20 |

10.1 |

77 312,52 |

Списано сырье для производства основных блюд |

|

2 |

20 |

10.6 |

1 932,45 |

Списаны вспомогательные материалы (салфетки, приборы, скатерть) |

|

3 |

20 |

10.3 |

1 232,30 |

Списано ГСМ водителей за доставку готовой продукции |

|

4 |

20 |

70 |

427 684,17 |

Начислена заработная плата производственным работникам за март |

|

5 |

20 |

69 |

176 652,15 |

Начислены страховые взносы |

|

6 |

90/2 |

20 |

682 023,60 |

Списание себестоимости реализованной продукции за 30.03.15 и начисленной заработной платы за март месяц |

Выдача наличных денег из кассы предприятия производится по соответствующим расходным кассовым ордерам. Например, в подотчет выдаются средства с применением следующей проводки:

Д-т 71 «Расчеты с подотчетными лицами» – К-т 50 «Касса» на сумму 15000 руб. – на приобретение сырья Крюкову С.Н.

Сумма всех приходных и расходных кассовых ордеров составляет кассовую книгу организации. В данном документе отражается как сальдо на начало рассматриваемого периода, так и на конец. Например, на начало 2018 года сальдо кассы составило 5345,72 руб., а на конец периода – 9856,79 руб.

В свою очередь, учет денежных средств на расчетном счете ООО «Тимерхан Плюс» ведется с применением Федерального закона №402-ФЗ «О бухгалтерском учете», а также Положением ЦБР от 03.10.2002 №2-П «О безналичных расчетах в РФ». Учет денежных средств на расчетном счете ведется на счете 51 «Расчетные счета», что соответствует порядку, установленному Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Учет производственных запасов предприятия ведется с применением счета 10 «Материалы». Приведем в таблице 2.3.2 общую оборотно-сальдовую ведомость по субсчетам.

Таблица 2.3.2

Оборотно-сальдовая ведомость по счету 10 «Материалы» за 2018 год ООО «Тимерхан Плюс», руб.

|

Счет |

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

10.1 |

544328,84 |

18073925,40 |

17829139,64 |

789114,60 |

||

|

10.3 |

931561,40 |

931561,40 |

||||

|

10.6 |

162486,22 |

4650092,02 |

4715156,69 |

97421,55 |

||

|

10.10 |

105616,04 |

2923723,22 |

2941659,91 |

87679,35 |

||

|

Итого |

812431,10 |

26579302,04 |

26417517,64 |

974215,50 |

||

По данным таблицы можно сделать вывод, что на предприятии существенный оборот материальных ресурсов приходится на сырье предприятия. Второй по важности категорией являются вспомогательные материалы. Также на предприятии имеются обороты по топливу и спецодежде. За рассматриваемый период остатки материалов на складе увеличились за счет остатка сырья на материальном складе ООО «Тимерхан Плюс».

В ООО «Тимерхан Плюс» учет готовой продукции, оказанных услуг осуществляется в рамках реализованных клиентам объектов общественного питания или предоставления услуг организации досуга. Оценка готовой продукции, а также оказанных услуг производится при помощи расчета фактической себестоимости, то есть учитывается вся сумма затрат, которые понесло предприятие для изготовления продукции, оказания услуг.

В таблице 2.3.3 приведем оборотно-сальдовую ведомость по счету 20.01 «Основное производство».

Таблица 2.3.3

Оборотно-сальдовая ведомость по счету 20 «Основное производство»

ООО «Тимерхан Плюс» за 2018 год

|

Статьи затрат |

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Кафе |

10038656,69 |

10038656,69 |

||||

|

Столовая |

16378860,91 |

16378860,91 |

||||

|

Итого |

26417517,60 |

26417517,60 |

||||

По данным таблицы мы видим, что аналитический учет затрат на производство собственной продукции ведется на счете 20 в разрезе подразделений предприятия (кафе и столовая). Кроме того, ведется учет в разрезе номенклатуры затрат: материальные затраты, затраты на оплату труда, социальные взносы, амортизация оборудования и т.д.

Отметим, что на конец периода у предприятия отсутствует незавершенное производство, то есть полуфабрикаты производства. Это связано со спецификой предприятия – на конец года предприятие закрывается на первые дни новогодних праздников, ввиду чего все незавершенное производство списывается на прочие расходы предприятия.

Накладные расходы предприятия учитываются на счете 26 «Общехозяйственные расходы». Оборотно-сальдовую ведомость за 2018 год по данному счету представим в таблице 2.3.4.

В течение месяца расходы, относящиеся к общепроизводственным и общехозяйственным, учитываются на счете 26 «Общехозяйственные расходы», а затем, при закрытии месяца автоматически закрываются следующей проводкой: Д-т 90.02 «Себестоимость» - К-т 26 «Общехозяйственные расходы».

Таблица 2.3.4

Оборотно-сальдовая ведомость по счету 26 «Общехозяйственные расходы» ООО «Тимерхан Плюс» за 2018 год

|

Статьи затрат |

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Электроэнергия |

725560,30 |

725560,30 |

||||

|

Заработная плата |

2015445,29 |

2015445,29 |

||||

|

Материальные расходы |

3305330,27 |

3305330,27 |

||||

|

Налоги и взносы |

1531738,42 |

1531738,42 |

||||

|

Прочие расходы |

483706,87 |

483706,87 |

||||

|

Итого |

8061781,14 |

8061781,14 |

||||

Полная себестоимость аккумулируется на счете 90.02 «Себестоимость». На основании проведенных и подписанных актов выполненных услуг, начисляется выручка предприятия на счет 90.01 «Выручка». При сопоставлении обоих счетов формируется финансовый результат продаж на счете 99, который в конце отчетного периода (года) списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Так, за 2018 год выявлен общий отрицательный финансовый результат (убыток) в сумме 886 тыс. руб. Таким образом, 31.12.18 года была сделана бухгалтерская корреспонденция: Д-т 84 – К-т 99 на сумму 886 тыс. руб.

Бухгалтерский учет в ООО «Тимерхан Плюс», таким образом, формируется с целью исполнения следующих важных задач:

1) обеспечение наиболее полных и достоверных информационных данных о хозяйственной деятельности организации, включая данные, которые необходимы как внутренним, так и внешним пользователям отчетности;

2) формирование в рамках предприятия системы внутреннего контроля по соблюдению всех нормативно-правовых актов, действующих на территории Российской Федерации, по рациональному расходованию имеющихся у предприятия ресурсов, в соответствии с установленными в ООО «Тимерхан Плюс» нормами и калькуляциями;

3) выявление результатов деятельности в такой аналитике, которая бы позволила выявить внутренние резервы улучшения деятельности, максимизации финансовых результатов и повышения финансовой устойчивости.

По итогам изучения системы бухгалтерского учета, организованной в ООО «Тимерхан Плюс», можно выделить следующие положительные аспекты:

1) документооборот сформирован на предприятии достаточно рационально, не имеет в себе движения лишних документов;

2) на предприятии организована достаточно высокая система внутреннего контроля.

Можно сделать вывод, что в ООО «Тимерхан Плюс» бухгалтерский учет ведется оптимально и в соответствии с действующим нормативно-правовым законодательством. В то же время, можно выделить и ряд слабых черт в рамках бухгалтерского учета, а именно:

1) встречаются ошибки при оформлении первичных документов (отсутствие документов, отсутствие частично обязательных реквизитов в документах);

2) график документа утвержден на предприятии, но встречаются нарушения в движении отдельных документов;

3) по итогам инвентаризации активов довольно часто выявляются недостачи на складе.

По выявленным данным можно сделать вывод, что для ООО «Тимерхан Плюс» должна быть установлена ответственность за нарушение принципов документооборота, сроков, определяемых руководством. Это, в свою очередь, позволит повысить эффективность движения документооборота, снизить риски ошибок первичных документов и упорядочить рабочий процесс.

3. Проблемы и пути развития организации бухгалтерского учета в

ООО «Тимерхан Плюс»

Бухгалтерский учет является достаточно важным аспектом деятельности предприятия, поскольку он сочетает в себе основные источники информации финансового и нефинансового характера. При этом несмотря на достаточно высокий уровень организации бухгалтерского учета в ООО «Тимерхан Плюс», на предприятии все же встречаются проблемы в области бухгалтерского учета, которые требуют своевременных решений.

Одной из слабых черт в рамках бухгалтерского учета организации – это наличие ошибок при оформлении первичных документов или их отсутствие. В рамках организации бухгалтерского учета это грозит рисками со стороны контролирующих органов по грубому нарушению правил ведения учета на основании ст. 120 Налогового кодекса РФ. Но на практике бухгалтерия предприятия ООО «Тимерхан Плюс» сталкивается с тем, что сотрудники предприятия неверно оформляют первичные документы, теряют документы. Ввиду этого организация увеличивает риски своей деятельности и снижает достоверность данных бухгалтерского учета.

В данных целях нами рекомендуется закрепить в учетной политике организации правило того, что требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению в бухгалтерскую службу документов и сведений обязательны для всех работников. В отдельные должностные инструкции также необходимо внести основание формирования первичной документации. На уровне руководства можно предложить следующее:

- ввести систему штрафов за неправильное оформление или утерю первичных документов в рамках системы мотивации персонала;

- в системе премирования добавить условие для получения премии: соблюдать график документооборота;

- начислять проценты с продаж менеджерам организации, после того, как менеджер передаст в бухгалтерскую службу всю первичную документацию, обработанную им за отчетный период.

Отдельного внимания заслуживает также ситуация, при которой контрагенты предприятия сами задерживают документы, что значительно увеличивает трудоемкость бухгалтерии предприятия по взысканию документов. В данном случае, организация рискует быть оштрафованной за грубые нарушения правил учета, ввиду отсутствия первичных документов. Кроме того, имеется также риск, что покупатель будет не согласен с поставленными товарами ил решит вернуть часть товара. Ввиду этого, в бухгалтерии необходимо оформить корректировочные документы реализации, в которых будут стоять подписи покупателя. Это также представляет достаточно большие трудности для бухгалтерской службы ООО «Тимерхан Плюс».

В целях решения данной проблемы рекомендуется скорректировать договоры с покупателями. В частности, предлагается указать в договорах условия о сроках обмена документами. Отдельно необходимо оговорить в договоре схему передачи документов, и кто ответственен за расходы по доставке документов. Кроме того, необходимо указать и сроки корректировки документов, то есть, в какой период времени покупатель обязуется все оформить. Нарушение порядка предоставления первичной документации в бухгалтерскую службу ООО «Тимерхан Плюс» должно наказываться штрафом. Отдельно необходимо назначить ответственного за сбор документов – менеджера, который ответственен за работу с тем или иным контрагентом, задержавшим сроки подачи первичных документов.

Также в рамках организации бухгалтерского учета ООО «Тимерхан Плюс» достаточно часто встречаются случаи недостачи на складе по итогам инвентаризации активов. Это свидетельствует о наличии рисков деятельности организации и снижении системы внутреннего контроля. Для предупреждения отсутствия выявления недостач на складе, необходимо ввести систему штрафов материально ответственных лиц за сохранность активов на складе предприятия. В случае выявления недостач, при формировании приказа руководителя, вся сумма недостачи должна будет быть возмещена материально ответственным лицом, в случае, если его вина будет доказана.

Еще одной проблемой организации бухгалтерского учета в ООО «Тимерхан Плюс» является наличие разниц между бухгалтерским и налоговым учетом. Это возникает вследствие требований Федерального закона №402-ФЗ от 06.12.2011г. «О бухгалтерском учете», Положений по ведению бухгалтерского учета и требованиям Налогового кодекса РФ. Ввиду этого возникают риски ошибок и нарушений требования законодательства, а также увеличения трудоемкости бухгалтерской службы в рамках обеспечения системы внутреннего контроля.

В данных целях необходимо сформировать учетную политику в целях бухгалтерского и налоговых учетов так, чтобы разница между учетами была минимальна. Это можно достигнуть за счет:

1) установления единого срока полезного использования основных средств;

2) единых методов применения амортизации, списания материалов, товаров и готовой продукции;

3) правил начисления резерва по сомнительным долгам

3) прочих подобных моментов.

Как правило, в данном случае вначале устанавливаются правила, которые регламентированы Налоговым кодексом в налоговом учете, а затем устанавливаются правила бухгалтерского учета, не противоречащие бухгалтерскому законодательству РФ. Но в некоторых случаях разницы будут возникать в любом случае, в частности, в бухгалтерском учете лимит стоимости признания основных средств может быть 40 000 руб., а в налоговом учете – 100 000 руб.

Отдельного внимания в рамках организации бухгалтерского учета также стоит проблема конфиденциальности информации. В рамках автоматизации учета, развития сетей интернет и тем более интернет-мошенничества существуют риски частичной или полной утраты или кражи бухгалтерской базы, которая ведется автоматизированным способом. В конечном итоге, это может существенным образом сказаться на показателях деятельности организации и вообще возможности продолжать деятельность. Важно отметить и проблему того, что наличие специалистов в области конфиденциальности и сохранности информации и программных продуктов существенно ограничено. Но ввиду обозначенного выше, безопасность данных учета для ООО «Тимерхан Плюс» является крайне важным аспектом деятельности и гарантом непрерывности работы организации.

В практике ООО «Тимерхан Плюс», автоматизированная база бухгалтерского учета хранится на специальном удаленном сервере, который не принадлежит напрямую организации (то есть, база хранится на «облаке»). Для работы с базой данных пользователи должны иметь доступ к сети интернет. Отрицательным моментом данной схемы является отсутствие влияния на сервер, который только арендуется предприятием, доступ к базе данных может быть перекрыт и она будет утеряна. Позитивным моментом данной схемы является то, что владельцы удаленного сервера своевременно проводят технические работы по поддержанию его работоспособности и обеспечивают защиту от утери данных (резервное копирование информации).

Еще один момент, который в данной части необходимо выделить, заключается в следующем: хотя организация и применяет современные методы автоматизации бухгалтерского учета, это не позволяет ей снизить трудоемкость бухгалтерии, поскольку от уровня автоматизации базы данных число первичных обрабатываемых документов не уменьшается. А последнее составляет подавляющую долю работы бухгалтерии.

Ввиду этого, на наш взгляд, необходимо рекомендовать для ООО «Тимерхан Плюс» реализовывать преимущества современных информационных технологий. В частности, на текущий момент времени все более популярным становится электронный документооборот между контрагентами. Переход на электронный формат первичных документов избавит предприятие от рисков неправильного оформления документов, их утери. Кроме того, данный аспект позволит снизить трудоемкость бухгалтерии, поскольку электронные документы, получаемые в рамках сети интернет могут автоматизировано загружаться в бухгалтерскую базу данных ООО «Тимерхан Плюс» без прямого участия бухгалтера. Это, в свою очередь, позволит увеличить производительность бухгалтерской службы и повысить качество управления финансово-хозяйственной деятельностью организации.

По выявленным данным можно сделать вывод, что для ООО «Тимерхан Плюс» характерны некоторые проблемы в рамках организации бухгалтерского учета, касающиеся нарушений оформления первичных документов, рисков конфиденциальности бухгалтерской базы данных, стабильного выявления недостач вследствие снижения системы внутреннего контроля и прочего. В рамках решения указанных проблем нами рекомендовано установить ответственность за нарушение принципов документооборота, сроков, определяемых руководством. Реализовать на практике электронную систему документооборота. Установить систему штрафов за выявление недостач на складе, возникшей по вине материально-ответственного лица. Это, в свою очередь, позволит повысить эффективность деятельности организации, снизить риски хозяйственной деятельности и упорядочить рабочий процесс.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет включает в себя упорядоченную систематизацию информационных данных о хозяйственной жизни организации, денежное выражение имеющихся активов, пассивов и финансовых результатов, их изменения при помощи полного, непрерывного и документального учета всех имеющихся операций за отчетный период. Бухгалтерский учет должен быть организован во всех коммерческих организациях независимо от организационной формы и сферы деятельности. Организация бухгалтерского учета подразумевает под собой формирование целой системы элементов и инструментов, применяющихся с целью эффективного построения учетного процесса и получения в итоге наиболее достоверной, полной и емкой информации для формирования управленческих решений и обеспечения контроля за эффективностью расходования имеющихся ресурсов у предприятия.

Тем самым, в рамках организации бухгалтерского учета можно иметь в виду деятельность уполномоченных лиц в организации, которые несут ответственность за формирование должным образом учета, который был бы направлен на достижение целей, поставленных перед учетом. Непосредственно бухгалтерский учет – это некая совокупность отдельных учетных регистров, которые использует в ходе хозяйственной деятельности организация для отражения фактов хозяйственной жизни. Бухгалтерский учет должен обязательно включать в себя следующие характеристики: последовательность отражения данных, взаимосвязь информации, совмещение хронологических и систематических записей. Соблюдение данных характеристик позволяет вести учет на высоком уровне и формировать систему внутреннего контроля по рациональному использованию ресурсов организации.

В рамках практической части работы нами были изучены основы организации бухгалтерского учета в ООО «Тимерхан Плюс». В данной части были изучены основные нормативно-правовые источники, на основе которых предприятие ведет учет, рассмотрена подробно специфика организации бухгалтерского учета. Ввиду того, что ООО «Тимерхан Плюс» является субъектом малого предпринимательства – оно находится на упрощенной системе ведения учета, и на практике предприятие не ведет ряд объектов учета, а также формирует отчетность в упрощенном порядке. Бухгалтерский учет автоматизирован с применением программы 1С: «Предприятие 8.3» - она позволяет бухгалтерии упростить работу и предоставлять руководству подробную информацию о деятельности предприятия.

Кроме этого, были изучены аспекты методологии и техники организации бухгалтерского учета, рассмотрено влияние структуры предприятия на организацию учета, сделаны выводы о работе предприятия и выделены недостатки учетного процесса. В частности, основными недостатками явились: ошибки при оформлении первичных документов (отсутствие документов, отсутствие частично обязательных реквизитов в документах); график документа утвержден на предприятии, но встречаются нарушения в движении отдельных документов; по итогам инвентаризации активов довольно часто выявляются недостачи на складе. По выявленным данным можно сделать вывод, что для ООО «Тимерхан Плюс» должна быть установлена ответственность за нарушение принципов документооборота, сроков, определяемых руководством. В этом случае, в ООО «Тимерхан Плюс» система учета будет более совершенной и позволит формировать более достоверные данные, которые будут использоваться внутренними и внешними пользователями для формирования управленческих решений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» (принят ГД ФС РФ 20 ноября 2011) (ред. от 5.11.2019) // СПС «Консультант плюс»

2. Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)) // СПС «Консультант плюс»

3. Приказ Минфина РФ от 06.07.1999 №43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации» (ПБУ 4/99) // СПС «Консультант плюс»

4. Астахов В.П. Бухгалтерский (финансовый) учет: учебное пособие / В. П. Астахов. — 9-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 955 с.

5. Бабаев Ю.А. Бухгалтерский финансовый учет: Учебник / Ю.А.Бабаев, А.М.Петров и др.; Под ред. Ю.А.Бабаева - 5-e изд., перераб. и доп. - М.: Вузов. учеб.: НИЦ ИНФРА-М, 2018. – 340с.

6. Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг): Учеб.-практ. пособие / Под ред. Ю.А. Бабаева. - М.: Вузовский учебник, 2017. - 160 с.

7. Буланов О.А. Практика организации бухгалтерского учета на современных предприятиях // В сборнике: Актуальные проблемы экономики и бухгалтерского учета Сборник научных статей. Электронное издание. - 2017. - С. 131-134.

8. Волкова Н.Н., Федюнина А.В. Организация бухгалтерского учета на предприятии // Журнал научных публикаций аспирантов и докторантов. - 2016. - № 12. - С. 27-29.

9. Голованов А.А. Особенности организации бухгалтерского учета затрат на производство, доходов и финансовых результатов на предприятиях АПК // Наука XXI века: проблемы и перспективы. - 2016. - № 1. - С. 101-105.

10. Головченко М.Н. Организация бухгалтерского учета на предприятиях общественного питания // В сборнике: Экономика. Право. Менеджмент Сборник трудов молодых исследователей БГУ. Электронное издание. Иркутск, 2018. – С. 87-92

11. Изергина А.А. Порядок организации бухгалтерского учета на предприятии как фактор обеспечения экономической безопасности бизнеса // В сборнике: Рыночная трансформация экономики России: проблемы, направления, пути развития сборник статей по материалам IV Всероссийской научно-практической конференции. под ред. Н.М. Швецова. 2016. С. 96-100.

12. Илышева Н.Н. Бухгалтерский учет: Учебное пособие / Илышева Н.Н., Синянская Е.Р., Савостина О.В., - 2-е изд., стер. - М.:Флинта, Изд-во Урал. ун-та, 2017. - 156 с.

13. Кереева А.Р. Организация бухгалтерского учета на предприятиях малого и среднего бизнеса // Бенефициар. - 2017. - № 8. - С. 35-38.

14. Керимов В.Э. Бухгалтерский учет / Керимов В.Э., - 7-е изд. - М.:Дашков и К, 2017. - 584 с.

15. Костева Н.Н. Совершенствование организации ведения бухгалтерского учета на предприятиях АПК // Финансовый вестник. - 2019. - № 2. - С. 95-98.

16. Лисовая Т.В. Теоретические аспекты организации бухгалтерского учета на предприятии // Вестник современных исследований. - 2018. - № 5. - С. 215-217.

17. Мешалкина И.В. Бухгалтерский учет : учебник / И.В. Мешалкина, Л.А. Иконова. - Минск: РИПО, 2018. - 219 с.

18. Мустафаева Э.И. Организация бухгалтерского учета доходов и расходов на предприятии // Форум молодых ученых. - 2019. - № 2. - С. 1032-1035.

19. Поведишникова С.В. Организация бухгалтерского учета на предприятиях общественного питания в зависимости от их типа // В сборнике: Бухгалтерский учет, анализ и аудит: современное состояние и перспективы развития Материалы Х Международной научно-практической конференции. Екатеринбург, 2019. - С. 97-101.

20. Поленова С.Н. Бухгалтерский учет / Миславская Н.А., Поленова С.Н. - М.:Дашков и К, 2018. - 592 с.

Приложение 1

|

Учетная политика ООО «Тимерхан Плюс» для целей бухгалтерского учета |

Ведение бухгалтерского учета в организации возложено на главного бухгалтера.

(Основание: ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете")

Метод и форма ведения бухгалтерского учета

Форма ведения бухгалтерского учета - автоматизированная с применением специализированной бухгалтерской программы 1С: Предприятие 8.3 .

Бухгалтерский учет ведется методом двойной записи.

(Основание: ч. 3 ст. 10 Закона № 402-ФЗ, п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н)

Рабочий план счетов организации приведен в Приложении № 1 к Учетной политике.

Для оформления фактов хозяйственной жизни используются унифицированные формы первичных учетных документов.

При отсутствии унифицированных форм применяются формы документов, разработанные организацией и содержащие обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона "О бухгалтерском учете". Формы первичных учетных документов, применяемые организацией, приведены в Приложении № 2 к Учетной политике.

(Основание: ч. 4 ст. 9 Закона № 402-ФЗ)

Первичные учетные документы составляются на бумажном носителе.

(Основание: ч. 5 ст. 9 Закона № 402-ФЗ)

Движение первичных учетных документов (их создание или получение от контрагентов, принятие к учету, обработка, передача в архив) регулируется графиком документооборота, содержащимся в Приложении № 3 к Учетной политике.

Бухгалтерский учет ведется в регистрах, предусмотренных используемой специализированной бухгалтерской программой. Формы регистров бухгалтерского учета, применяемые организацией, приведены в Приложении № 1 к Учетной политике.

(Основание: ч. 5 ст. 10 Закона № 402-ФЗ)

Регистры бухгалтерского учета, сформированные с применением специализированной бухгалтерской программы, распечатываются по окончании каждого отчетного периода в течение 5 рабочих дней и подписываются ответственными лицами. Если законодательством РФ или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган, регистр выводится на печать по требованию до истечения отчетного периода.

(Основание: ч. 6, 7 ст. 10 Закона № 402-ФЗ)

Организация вправе применять упрощенные способы ведения бухгалтерского учета, включая бухгалтерскую отчетность, не является эмитентом публично размещаемых ценных бумаг, на основании чего не применяет следующие Положения по бухгалтерскому учету:

Положение по бухгалтерскому учету "Учет договоров строительного подряда" (ПБУ 2/2008), утвержденное Приказом Минфина России от 24.10.2008 № 116н.

(Основание: п. 2.1 ПБУ 2/2008);

Положение по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010), утвержденное Приказом Минфина России от 13.12.2010 № 167н.

(Основание: п. 3 ПБУ 8/2010);

Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" (ПБУ 18/02), утвержденное Приказом Минфина России от 19.11.2002 № 114н.

(Основание: п. 2 ПБУ 18/02);

Положение по бухгалтерскому учету "Информация о связанных сторонах" (ПБУ 11/2008), утвержденное Приказом Минфина России от 29.04.2008 № 48н.

(Основание: п. 3 ПБУ 11/2008);

Положение по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2010), утвержденное Приказом Минфина России от 08.11.2010 № 143н.

(Основание: п. 2 ПБУ 12/2010);

Положение по бухгалтерскому учету "Информация по прекращаемой деятельности" (ПБУ 16/02), утвержденное Приказом Минфина России от 02.07.2002 № 66н.

(Основание: п. 3.1 ПБУ 16/02).

Исправление ошибок и изменение учетной политики

Организация, являясь субъектом малого предпринимательства, который вправе применять упрощенные способы ведения бухгалтерского учета, включая бухгалтерскую отчетность, исправляет существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета сравнительных показателей отчетности с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода.

(Основание: п. п. 9, 14 Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н)

Организация, являясь субъектом малого предпринимательства, который вправе применять упрощенные способы ведения бухгалтерского учета, включая бухгалтерскую отчетность, отражает в бухгалтерской отчетности последствия изменения Учетной политики перспективно. Исключение составляют случаи, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

(Основание: п. 15.1 ПБУ 1/2008)

Инвентаризация активов и обязательств проводится по распоряжению руководителя организации в случаях, когда проведение инвентаризации обязательно, и в порядке, определенном Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 № 49.

(Основание: ч. 3 ст. 11, ч. 1 ст. 30 Закона № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н)

Основные средства

|

Учет основных средств (далее - "ОС") ведется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 № 26н, и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 № 91н. |

Актив, удовлетворяющий условиям п. 4 ПБУ 6/01, относится к объектам ОС, если его стоимость превышает 40 000 руб.

(Основание: абз. 4 п. 5 ПБУ 6/01)

Срок полезного использования ОС

Срок полезного использования объектов ОС определяется исходя из ожидаемого срока использования с учетом морального и физического износа, а также нормативно-правовых ограничений.

(Основание: п. 20 ПБУ 6/01)

Ожидаемый срок использования объекта в соответствии с ожидаемой производительностью или мощностью определяется на основании Классификации основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 № 1.

При этом в отношении объектов ОС, эксплуатировавшихся предыдущими собственниками, учитывается срок их фактического использования на дату принятия к учету.

В качестве инвентарного объекта учитывается объект ОС со всеми его приспособлениями и принадлежностями. При наличии у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая часть учитывается как самостоятельный инвентарный объект. Два срока полезного использования считаются существенно отличающимися, если разница между ними составляет не менее 5 % от величины большего срока.

(Основание: абз. 2 п. 6 ПБУ 6/01)

В учете выделяются следующие группы однородных объектов ОС:

земельные участки;

объекты природопользования;

здания, строения, помещения;

производственное оборудование;

торговое оборудование;

транспортные средства;

компьютерная и прочая офисная техника;

мебель.

Переоценка объектов ОС по текущей (восстановительной) стоимости не производится.

(Основание: п. 15 ПБУ 6/01)

По всем объектам ОС, за исключением ОС, потребительские свойства которых с течением времени не изменяются, амортизация начисляется линейным способом.

(Основание: п. 18 ПБУ 6/01)

Нематериальные активы

|

Учет нематериальных активов (далее - "НМА") ведется в соответствии с Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2007, утвержденным Приказом Минфина России от 27.12.2007 № 153н. |

В составе НМА учитываются исключительные права на результаты интеллектуальной деятельности и средства индивидуализации.

(Основание: пп. "б" п. 3 ПБУ 14/2007)

Переоценка объектов НМА по текущей рыночной стоимости не производится.

(Основание: п. 17 ПБУ 14/2007)

Проверка НМА на обесценение не производится.

(Основание: п. 16, п. 22 ПБУ 14/2007)

Способ амортизации НМА является оценочным значением и устанавливается в отношении каждого объекта НМА исходя из расчета ожидаемого поступления будущих экономических выгод от его использования.

В случае когда расчет ожидаемого поступления будущих экономических выгод от использования НМА не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

(Основание: п. п. 28, 30 ПБУ 14/2007, п. 3 Положения по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н)

В случае уточнения срока полезного использования и (или) способа начисления амортизации имеет место изменение оценочных значений. Возникшие в связи с этим корректировки (начисление амортизации исходя из нового срока полезного использования и (или) способа начисления амортизации) отражаются в бухгалтерском учете перспективно.

(Основание: п. п. 27, 30 ПБУ 14/2007, п. 4 Положения по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н)

|

Учет сырья и материалов (далее - материалы) ведется в соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 № 44н, Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 № 119н (далее - Методические указания). |

Активы, которые удовлетворяют условиям признания ОС, перечисленным в п. 4 ПБУ 6/01, и стоимость которых за единицу не превышает 40 000 руб., учитываются в составе МПЗ на счете 10 "Материалы".

(Основание: абз. 4 п. 5 ПБУ 6/01)

Затраты на приобретение материалов, включая транспортно-заготовительные расходы (ТЗР), отражаются непосредственно на счете 10 "Материалы", формируя фактическую себестоимость материалов. Счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонения в стоимости материальных ценностей" не используются, учетные цены не применяются.

(Основание: п. 5 ПБУ 5/01, п. 62, пп. "в" п. 83 Методических указаний, Инструкция по применению Плана счетов)

ТЗР, понесенные в связи с приобретением материалов с разными наименованиями, распределяются пропорционально стоимости приобретения этих материалов.

(Основание: п. 83 Методических указаний, п. 7.1 ПБУ 1/2008)

Единицей бухгалтерского учета материально-производственных запасов является номенклатурный номер.

(Основание: п. 3 ПБУ 5/01)

При отпуске материалов в производство и ином выбытии их оценка производится организацией по средней себестоимости. Последняя определяется исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц.

(Основание: п. п. 16, 18 ПБУ 5/01, пп. "б" п. 73, п. п. 75, 78 Методических указаний)

Для обеспечения контроля за сохранностью активов со сроком использования более 12 месяцев, учитываемых в составе МПЗ, стоимость таких активов после их передачи в производство (эксплуатацию) принимается на забалансовый учет.

(Основание: абз. 4 п. 5 ПБУ 6/01)

Резерв под снижение стоимости материальных ценностей в отношении материалов не создается.

(Основание: абз. 2 п.25 ПБУ 5/01)

Готовая продукция

|

Учет готовой продукции ведется в соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 № 44н; Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 № 119н (далее - Методические указания). |

Учет выпуска готовой продукции

Готовая продукция оценивается по фактическим затратам на ее изготовление. Счет 40 "Выпуск продукции (работ, услуг)" не используется.

(Основание: п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п. 203 Методических указаний)

В аналитическом учете движение отдельных наименований готовой продукции отражается по учетным ценам с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам обособленно на счете 43 "Готовая продукция". В качестве учетной цены применяется нормативная (плановая) себестоимость.

(Основание: Инструкция по применению Плана счетов (абз. 6 пояснений к счету 43), пп. "б" п. 204 Методических указаний)

Нормативная (плановая) себестоимость готовой продукции определяется по производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции.

(Основание: п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, абз. 2 п. 203 Методических указаний)

Отклонения между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитываются на счете 43 "Готовая продукция" обособленно в разрезе отдельных групп готовой продукции.

(Основание: абз. 1 п. 206 Методических указаний, Инструкция по применению Плана счетов (абз. 6 пояснений к счету 43))

Пересчет учетной стоимости остатков готовой продукции в связи с переходом от одного вида учетной цены к другому, а также в случае изменения величины учетных цен не производится.

(Основание: абз. 5 п. 207 Методических указаний)

Учет отгрузки (отпуска) готовой продукции

При отпуске готовой продукции ее оценка производится организацией по себестоимости первой по времени изготовления готовой продукции (способ ФИФО). Оценка готовой продукции, находящейся на складе (в иных местах хранения) на конец месяца, производится по фактической себестоимости последней по времени изготовления готовой продукции.

(Основание: п. п. 16, 19 ПБУ 5/01)

Отклонения между фактической себестоимостью и стоимостью готовой продукции по учетным ценам, приходящиеся на отгруженную готовую продукцию, по которой не признана выручка, учитываются на счете 45 "Товары отгруженные".

(Основание: Инструкция по применению Плана счетов (пояснения к счету 43), пояснения к счету 45)

Резерв под снижение стоимости материальных ценностей в отношении готовой продукции не создается.

(Основание: абз. 2 п.25 ПБУ 5/01)

Финансовые вложения

|

Учет финансовых вложений ведется в соответствии с Положением по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002 № 126н. |

Последующая оценка финансовых вложений

Последующая оценка всех финансовых вложений производится в порядке, установленном ПБУ 19/02 и учетной политикой для финансовых вложений, по которым текущая рыночная стоимость не определяется. Переоценка финансовых вложений, по которым определяется текущая рыночная стоимость, не производится.

(Основание: абз. 2 п. 19 ПБУ 19/02)

Проверка на обесценение финансовых вложений, текущая рыночная стоимость которых не определяется, проводится ежегодно по состоянию на 31 декабря отчетного года, а также на отчетные даты промежуточной бухгалтерской отчетности при наличии признаков обесценения.

(Основание: абз. 6 п. 38 ПБУ 19/02)

При выбытии ценных бумаг их стоимость определяется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

(Основание: абз. 2 п. 26 ПБУ 19/02)

Резервы по сомнительным долгам

Выявление сомнительной дебиторской задолженности

Проверка дебиторской задолженности на предмет необходимости создания (корректировки) резерва по сомнительным долгам осуществляется на конец каждого отчетного периода.

(Основание: п. п. 6, 35, 50 ПБУ 4/99)

Проверке подлежит дебиторская задолженность юридических и физических лиц, возникшая по любым основаниям.

(Основание: п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности)

При квалификации задолженности в качестве сомнительной учитываются следующие обстоятельства:

невозможность удержания имущества должника;

отсутствие обеспечения долга залогом, задатком, поручительством, банковской гарантией и т.п.;

нарушение должником сроков исполнения обязательства;

значительные финансовые затруднения должника, ставшие известными из СМИ или других источников;

возбуждение процедуры банкротства в отношении должника.

В случае наличия информации, с высокой степенью надежности подтверждающей отсутствие возможности исполнения обязательства должником, задолженность признается сомнительной независимо от наличия и периода просрочки и иных обстоятельств. Решение о создании резерва в таком случае утверждается руководителем организации.

(Основание: абз. 2 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности)

Если на отчетную дату у организации имеется уверенность в погашении конкретной просроченной дебиторской задолженности, то задолженность не признается сомнительной и резерв по ней не создается. Соответствующее решение утверждается руководителем организации.

(Основание: Письмо Минфина России от 27.01.2012 № 07-02-18/01 (раздел "Резервирование сомнительных долгов"))

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

(Основание: абз. 4 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности)

Займы и кредиты. Расходы по займам и кредитам

|

Учет расходов по обязательствам в виде полученных займов и кредитов ведется в соответствии с Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" ПБУ 15/2008, утвержденным Приказом Минфина России от 06.10.2008 № 107н. |

Вся сумма начисленных в отчетном периоде процентов по кредитам и займам признается прочими расходами организации.

(Основание: абз. 4 п. 7 ПБУ 15/2008)

Дополнительные расходы по займам (кредитам) включаются в состав прочих расходов в момент их возникновения.

(Основание: п. 6, абз. 2 п. 8 ПБУ 15/2008)

|

Учет расходов ведется в соответствии с Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 № 33н. |

Управленческие расходы, накопленные на счете 26 "Общехозяйственные расходы", на конец каждого отчетного периода в качестве условно-постоянных списываются в себестоимость продаж (относятся в дебет счета 90 "Продажи", субсчет 90-2 "Себестоимость продаж").

(Основание: абз. 2 п. 9 ПБУ 10/99, Инструкция по применению Плана счетов (пояснения к счету 26))

Расходы, учтенные на счете 44 "Расходы на продажу", ежемесячно списываются в дебет счета 90 "Продажи", субсчет 90-2 "Себестоимость продаж", в полной сумме.

(Основание: абз. 2 п. 9 ПБУ 10/99, п.228 Методических указаний по бухгалтерскому учету материально-производственных запасов, Инструкция по применению Плана счетов (пояснения к счету 44))

Суммы страховых премий, уплаченные организацией в соответствии с договорами страхования, включаются в состав расходов будущих периодов с последующим равномерным включением в состав текущих расходов в течение срока действия договора страхования.

(Основание: абз. 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов (пояснения к счету 97), Письмо Минфина России от 12.01.2012 № 07-02-06/5)

Суммы потерь по страховым случаям включаются в состав прочих расходов организации на дату возникновения (выявления). Страховые возмещения, подлежащие получению организацией от страховщиков в соответствии с договорами страхования, в полной сумме включаются в состав прочих доходов.

(Основание: п. п. 13, 16, 17, 18 ПБУ 10/99, п. п. 7, 10.2 ПБУ 9/99)