Принципы построения налоговых систем развитых стран (ОБЩАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ СИСТЕМ РАЗВИТЫХ СТРАН)

Содержание:

ВВЕДЕНИЕ

В международном налогообложении следует различать два важных понятия: налоговая система и система налогообложения.

Налоговая система − совокупность форм налога (акцизы, пошлины, взносы во внебюджетные фонды и др.) и способов управления ими в рамках конкретного государства.

Система налогообложения − единый комплекс взаимодействующих компонент, определяющих форму и способ существования и выражения содержания налоговых отношений по определенному налогу.

При изучении налоговой системы государства наиболее эффективным является многосторонний подход, который дает довольно ясную картину структуры и особенностей системы в данный момент времени. При этом принято выделять три ключевых аспекта анализа:

1) организационный;

2) экономический;

3) правовой.

Организационный аспект анализа включает в себя рассмотрение структурных элементов системы, их организацию и взаимосвязь.

Важнейшими вопросами такого анализа являются:

– принципы функционирования системы в целом;

– организация бюджетной системы и межбюджетных отношений;

- уровнями бюджета;

– организация налоговых платежей и взаимосвязь их элементов;

– организационная структура органов осуществляющих контроль за исчислением и уплатой налогов.

Целью данной работы является изучение принципов построения налоговых систем развитых стран, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть общую характеристику налоговых систем разных стран;

- изучить налоговую политику и налоговые системы в мире;

- рассмотреть принципы организации налоговых служб и контроль за уплатой налогов в развитых странах.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ОБЩАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ СИСТЕМ РАЗВИТЫХ СТРАН

1.1 Место налогов в основных современных экономических теориях

Стержнем развития налоговой политики любого государства является разумное сочетание научной теории налогов и практики. Суть налоговых теорий рассматривалась в курсе «Теория и история налогообложения». Для того, чтобы усвоить новые представления по данному вопросу, необходимо обратиться к приложению 2, где даны основные понятия по научным налоговым теориям.

Напомним, что в начале XX века научные теории налогов сыграли свою положительную роль в развитии и подъеме экономики многих стран. Доста-точно сказать, что правительство Великобритании успешно применило теорию Дж.Кейнса перед Первой мировой войной в условиях ускоренного развития военно- промышленного производства. Суть теории Дж. Кейнса предусматривала «жесткую налоговую политику», где применялась «система повышенного, прогрессивного налогообложения крупных доходов и наследства и льготного обложения низких доходов, стимулируя склонность к сбережениям». В целом этап 1940-70-е годы характеризуют как «век кейнсианства», поскольку данное направление играло решающую роль в научных и правительственных кругах развитых капиталистических государств. Позднее, в связи с изменившимися условиями господствующей теорией в науке и практике стала неоклассическая теория. В частности, проводя налоговую политику, построен-ную на отдельных аспектах неоклассической теории, пра-вительство США сумело преодолеть кризисные явления в экономике в 80-е годы XX века.

Вместе с тем, нельзя слепо принимать налоговую теорию без привязки к сложившейся социально-экономической си-туации в конкретном государстве. Как показывает мировой опыт, налоговую ре-форму необходимо проводить, согласуясь с целями и задача-ми экономического развития на современном этапе, увязывая отдельные аспекты налоговой теории с практикой проведения экономической и финансовой политики. В противном случае неизбежны негативные последствия воздействия нало-говой системы на развитие экономики, что можно подтвердить опытом развития такой страны как США в конце XX века.

Как указывают ученые, со времен "кейнсианской революции" именно бюджетный механизм макроэкономического регулирования был стержнем американской модели смешанной экономики, которая доминировала в 40-70-е годы. Причем вплоть до начала 80-х в ее концептуальных рамках происходило абсолютное и относительное увеличение макроэкономического значения федерального бюджета [2].

В эволюции кейнсианской бюджетной стратегии управления совокупным спросом на примере США (в целях обеспечения полной занятости и высоких темпов экономического роста) выделяют три основных этапа.

Таблица 1 – Этапы развития бюджетной стратегии управления совокупным спросом на примере США

Содержание

|

Этапы |

|

|

Первый 1946-1962 гг |

Пассивная антициклическая бюджетная макрополитика, политика минимального целенаправленного дополнения действия автоматических стабилизаторов государственной бюджетной системы конкретными финансовыми акциями правительства. Дефицитное финансирование все более выдвигается на первый план. |

|

Второй 1961-1978 г. 1961-1963 гг. по середину 70-х |

Ярко выражен фискальный "активизм", стратегии активного кейнсианского регулирования совокупного спроса путем продуманного варьирования через налоги, расходы и дефицит бюджетной позиции федерального правительства. Администрация Дж. Кеннеди повернула к масштабному бюджетному воздействию на совокупный спрос, пытаясь интенсивно стимулировать экономический рост и сократить безработицу. Менее массированные, но все же кейнсианские, по своей сути бюджетные акции присущи правительствам Никсона и Форда. Появление тенденции отхода от крупномасштабных фискальных акций, и перехода к умеренной и постепенной политике регулирования спроса (так называемого бюджетного градуализма). |

|

Третий этап 1978-1980 гг. |

Непоследовательный, но весьма резкийо разворот к "новому" просвещенному "кейнсианскому бюджетному консерватизму" в начальной стадии президентства Дж. Картера, когда началось возвращение идеи балансированного бюджета. Трансформация всей прежней модели американской смешанной экономики в идеях «рейганомики». |

Теоретически задача увеличения налоговых доходов была решена на основе теории американского экономиста А.Лэффера, главной идеей которой было снижение налогообложения в рас-чете на рост производства и увеличение доходности. Он по-строил "кривую Лэффера", отражающую зависимость между прогрессивностью налогообложения и доходами бюджета. В со-ответствии с этой кривой увеличение налоговых ставок до оп-ределенного момента способствует увеличению налоговых дохо-дов, затем этот рост замедляется, а далее происходит резкое сни-жение бюджетных доходов. Данным рубежом А.Лэффер считал налоговую ставку, равную 30%. Если изымаются 40—50%, то это сокращает сбережения, а тем самым и инвестиции в част-ном секторе экономики.

"Кривая Лэффера" требовала снижения существовавшего в конце 70 — начале 80-х годов уровня налогообложения для обеспечения роста производства. Предполагалось, что сокращение налогов высвободит частную инициативу, обеспечит рост произ-водства и приток дополнительных поступлений в бюджет, а зна-чит и возможность его постепенного сбалансирования.

Конкретный сценарий макрополитики советников Рейгана предполагал:

- быстро сбить уровень инфляции;

- одновременно форсировать экономический рост, производительность и увеличить занятость;

- энергично выйти на сбалансирование федерального бюджета. Практически, во-первых, были резко сокращены федеральные налоги, как

индивидуальные подоходные, так и на бизнес. Однако не для стимулирования совокупного спроса, а в первую очередь в целях резкого понижения прогрессивности федеральной налоговой шкалы, что с точки зрения теоретиков экономики предложения должно было резко усилить стимулы и к производству, и к сбережениям и, таким образом "раскрепостив рынок", вызвать интенсивный экономический рост.

Даже в контексте жесткой монетаристской кредитно-денежной политики, направленной на понижение инфляции, правительства всерьез планировали за счет радикальной перестройки бюджетного механизма (снизив всю структуру ставок процента) обеспечить быстрый экономический рост. Расширив налоговую базу, даже

при пониженных ставках федеральных налогов он обеспечил бы такое увеличение налоговых поступлений в бюджет, которое перекрыло бы снижение налогов и при серьезном сокращении государственных расходов дало бы сбалансированный бюджет с весьма значительными положительными экономическими последствиями. Во-вторых, - и реально это стало "подстраховкой" стержня налоговой программы - были осуществлены крупномасштабные сокращения гражданских федеральных расходов, которые затронули практически всю социальную инфраструктуру американской экономики.

В результате структура федерального бюджета кардинально изменилась в направлении, соответствовавшем общим взглядам экономических советников Р. Рейгана. При этом наиболее глубокой трансформации подверглась налоговая сторона бюджета. Так, после трехэтапного кумулятивного сни-жения предельных ставок индивидуального подо-ходного налога и рационализации всей налоговой системы, санкционированных упомянутой про-граммой 1981 г., уже к 1984 г. осязаемо уменьши-лась прогрессивность федеральной налоговой шкалы. На этой стадии она градуировалась в диа-пазоне 11-50% (вместе 14-70% до реформы), что, между прочим, означало резкое (почти на 30%) понижение высшей ставки подоходного налога. Следуя рекомендации той же группы экономис-тов-советников, в 1985-1986 гг. правительство Рейгана развило именно этот аспект своей кон-сервативной реформы. Было ликвидировано еще 12 сту-пеней налоговой структуры индивидуального по-доходного налога (1984 г.) и установлено всего две (предельные) ставки - в 15 и 28%. Это опять-таки означало почти 40%-ное понижение высшей ставки налогообложения личных доходов.

Аналогично, хотя и менее радикально, была изменена и базисная система ставок налога с кор-пораций. Здесь существовавшая до 1981 г. 5-ступенчатая шкала налоговых ставок, градуирован-ная в пределах от 17 до 46% (максимальная став-ка), была заменена (усилиями администраций Р. Рейгана и Дж. Буша) 3-ступенчатой шкалой, при которой прибыли бизнеса облагались по ставкам в 15, 25 и 34%. Последняя максимальная ставка продержалась вплоть до первого налого-во- бюджетного пакета президента Б. Клинтона.

Таким образом, макрополитика правительств Рейгана и Буша в конце 80-х-начале 90-х годов оказалась перед тупиком, который сама помогла создать. Более того, основные методы этой политики - резкое понижение налоговых ставок (прогрессивности налоговой шкалы) - приблизились к своим объективным экономическим пределам.

К этому следует прибавить то исключительно важное обстоятельство, что обусловленное консервативными налоговыми программами заметное понижение доли бюджетного налогового комплекса в экономике привело к резкому снижению действенности самой бюджетной макроэкономической политики. Бюджетный план Клинтона, вступивший в си-лу в августе 1993 г., действительно оказался весь-ма масштабным. По разным оценкам, он предпо-лагал суммарное сокращение федерального бюд-жетного дефицита на 500-615 млрд. долл. в течение 5 лет. Внешне, как могло показаться, он был практическим воплощением "ортодоксаль-ной" республиканской экономической стратегии. Но вот дух бюджетной программы Клинтона при-менительно к реалиям 80-90-х годов был как раз противоположен макроэкономической линии ре-спубликанцев, особенно концептуальным уста-новкам рейганомики. Бюджетная про-грамма Клинтона 1993 г. предусматривала:

-

- серьезное повы-шение основных федеральных налогов - индивидуального подоходного и на прибыли корпораций. Максимальная базисная ставка индивидуаль-ного подоходного налога повысилась до 39,6% (по "максимальному" варианту подачи налоговой декларации) - для лиц, зарабатывающих свыше 250 тыс. долл. в год. По своему явному акценту на обложение наиболее богатых слоев это было резким отходом от тенденции 80-х годов.

- усиление прогрессивности налоговой шкалы для прибылей бизнеса. Скорректировав систему на-лога на доходы корпораций, установленную по-литикой Рейгана-Буша, Клинтон приподнял верхнюю налоговую ставку на 2 процентных пункта, до 36%.

- резкое расширение так называемого налого-вого кредита до 3 тыс. долл. в год для работающих малоимущих (примерно 15 млн. американских семей), то расхождения бюджетной политики Клин-тона со стратегией его неоконсервативных предше-ственников становятся еще более контрастными.

Практически Клинтон предложил и реализовал следующие основные меры, дополняющие план 1993 г., главным образом налоговые.

-

-

- - Ввел крупные налоговые льготы для индивидуальных налогоплательщиков на получение образования, особенно высшего. Здесь прежде всего следует выделить введение "образовательного налогового кредита" - 20%-ной скидки по налоговым обязательствам на первые 5 тыс. долл. классифицированных расходов плательщика на любое послешкольное образование, а также разрешение на вычет из налогооблагаемого дохода процентов по займу, полученному для обучения в университетах (в сумме до 1 тыс. долл. в год).

- Предложил умеренное сокращение налогов для работающих семей на покрытие расходов по воспитанию детей. Мера распространялась на26 млн. семей с доходами от 75 тыс. долл. в год и ниже и практически представляла собой прямую налоговую льготу (по годовым обязательствам) в размере 500 долл. в год на каждого ребенка в воз-расте менее 13-17 лет. Это, бесспорно, заметный жест в сторону сравнительно малоимущих амери-канских семей в духе старой либерально-кейнсианской социальной бюджетной политики.

- Несколько расширил систему не облагаемых налогом индивидуальных пенсионных счетов (с двукратным повышением необлагаемой суммы отчислений, до 2 тыс. долл. в год) - опять-таки для граждан со средними и невысокими доходами.

- Дополнительно существенно расширил (по сравнению с законом 1993 г.) круг имеющих пра- во на "налоговый кредит" для работающих, но малоимущих американцев, то есть право на пря-мую налоговую субсидию (вычет из подлежаще-го к уплате подоходного налога в размере до 3 тыс. долл. в год). Эта субсидия, по американ-ским данным середины 90-х годов, помогает бороться с бедностью более 18 млн. семей.

- Претворяя в жизнь другие незабы-тые аспекты своей первоначальной стратегии, Клинтон провел через конгресс программу рез-кого (на 5 млн. человек) расширения медицинско-го страхования детей. Это самая крупная про-грамма по детскому здравоохранению в США с середины 60-х годов. Таким образом, вместо радикальных, разрушающих всю налоговую структуру бюджета со-кращений ставок подоходных налогов Клинтон реализовал комплекс селективных налоговых льгот, которые (облегчив налоговое бремя для самых нуждающихся) составили новое концепту-альное решение проблемы, сохранившее главные принципы бюджетной макрополитики "антиде-фицитного градуализма" и продемонстрировав-шее его твердую ориентацию на развитие тради-ционной либерально-кейнсианской финансово-экономической и социальной концепции.

-

Дж. Буш, выражавший интересы наиболее обеспеченной части американского общества, крупных энергетических и военно-промышленных корпораций избрал в качестве единого и универсального "лекарственного средства" от всех бед лишь ограниченную налоговую реформу [3]. В ней явно просматривается дух защиты интересов богатых слоев населения

1.2 Особенности налоговых систем развитых государств

Из курса «Теория и история налогообложения» следует, что налоговая система (см. глоссарий)- это результат развития налоговых отношений. В научном плане налоговая система появилась в обществе только на определенном этапе: в начале XX века. Различают следующие элементы налоговой системы:

-

-

-

- совокупность налогов;

- принципы построения налоговой системы;

- способы уплаты и методы формирования налогов;

- порядок изменения и отмены налогов;

- формы осуществления налогового контроля [11].

-

-

На современном этапе выделяют главные общие черты налоговых систем различных стран:

-

-

-

-

- Стремление к увеличению налоговых доходов государства

- Построение налоговых систем на базе общепринятых принципов экономической теории о равенстве, справедливости и эффективности налогообложения.

-

-

-

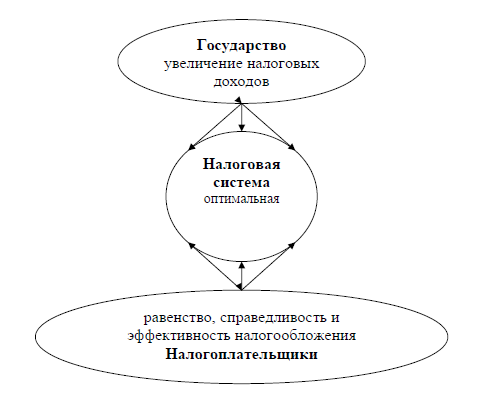

Наглядно это можно изобразить как равнодействующую двух разнонаправленных сил (государство и налогоплательщики) следующим образом.

Рис. 1 - Факторы, влияющие на равновесие налоговой системы.

Из схемы видно, что хотя налоговые системы развитых стран складывались под воздействием разных экономических, политических и социальных условий, но всем им присуще стремление к оптимальной налоговой системе.

Требованиями для создания оптимальной налоговой системы являются:

распределение налогового бремени должно быть равным;

соблюдение принципа нейтральности налогообложения;

при использовании налоговой политики для достижения социально-экономических целей необходимо свести к минимуму нарушение принципа равенства и справедливости налогообложения;

налоговая структура должна способствовать использованию налоговой политики в целях стабилизации и экономического роста страны;

налоговая система должна быть справедливой, не допускать произвольного толкования, быть понятной налогоплательщикам;

административные издержки по управлению налогами и соблюдению налогового законодательства должны быть минимальными.

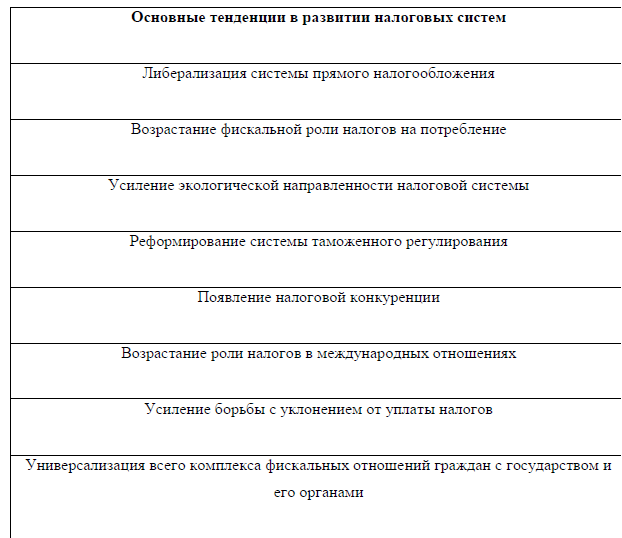

Эти требования могут быть использованы в качестве основных критериев для оценки качества налоговой системы страны. Разные цели, которые преследует налоговая политика, не обязательно согласуются друг с другом. В тех случаях, когда возникают противоречия между ними, необходимо добиваться временного компромисса. Однако при этом сохраняются следующие тенденции в развитии налоговых систем.

Таблица 2 – Основные тенденции развития налоговых систем

Кратко охарактеризуем основные тенденции в развитии налоговых систем. Так, например, либерализация системы прямого налогообложения выразилась в снижении ставки налогов физических и юридических лиц при одновременном расширении базы налогообложения за счет уменьшения числа льгот. С другой стороны, некоторое уменьшение доли прямых налогов обусловило повышение значимости косвенных налогов, особенно НДС.

Современная экологическая обстановка все более настоятельно требует введения экологических налогов, которые построены по принципу «платит загрязнитель». В некоторых странах совершенно справедливо введены налоги на выброс в атмосферу углекислого газа и других вредных веществ, на бытовые и промышленные отходы. В реформе системы таможенного регулирования среди мер нетарифного регулирования все большее значение приобретает введение налогов, прежде всего с протекционисткими целями.

С другой стороны, происходит возрастание роли налогов в международных отношениях. Действительно, в условиях экономической интеграции все более ощутимы такие процессы как гармонизация и унификация налоговых систем. Особенно нагляден в этом отношении пример стран-участниц ЕС в вопросах применения НДС. Зачастую именно вопросы налогообложения решают выбор страны и место расположения главного офиса компании. Такая ситуация обусловлена следующей тенденцией в развитии налоговых систем: налоговой конкуренцией, под которой понимают создание наиболее благоприятных налоговых режимов в той или иной стране.

В качестве общей черты в развитии налоговых систем 80-90 годов нужно обязательно указать солидарные усилия многих государств по борьбе с уклонением от налогов. Многие государства прореагировали на активизацию «теневого капитала» прежде всего через наделение правоохранительных органов соответствующими полномочиями по борьбе с налоговыми правонарушениями. Можно привести пример создания такой организации стран «Большой семерки» как «Международные силы по борьбе с финансовыми преступлениями».

Наконец, сравнительно недавно появилась новая тенденция в развитии налоговых систем, которую известный ученый, В.А.Кашин характеризует как универсализация всего комплекса фискальных отношений граждан с государством и его органами [6]. Речь идет, прежде всего, о процессе реорганизации всей системы финансовых, социальных, экономических, и других взаимоотношений населения с государством. Среди этих отдельных элементов можно отметить:

передачу в ведение налоговых органов учета и регистрации населения (в Швеции)

общегосударственного кадастра объектов недвижимости (во Франции)

поручение налоговым органам взыскивать с граждан некоторые виды государственных кредитов и контролировать распределение некоторых видов социальных пособий (в Великобритании)

применение регистрационного налога -«в целях учета любых операций с объектами недвижимости», не только продаж, но и договоров залога, сдачи в аренду, и т.д. (в Италии) аналогичного налога и еще налога «на прописку граждан» (во Франции)

поручение налоговой службе представлять интересы государства в любых делах о банкротстве частных фирм (в Швеции)

использование статистической базы налоговых органов для формирования общей статистики национальных счетов государства (во Франции, Италии и других странах)

вовлечение налоговых органов в борьбу с преступностью (расследование преступлений и преследование преступников по обвинениям в неуплате налогов (в США, Великобритании и других странах)

регулирование международных отношений в сфере охраны окружающей среды через налоговый механизм Киотского протокола и т.д.

В России в развитие этой тенденции налоговым органам поручено вести регистрацию юридических лиц и частных предпринимателей.

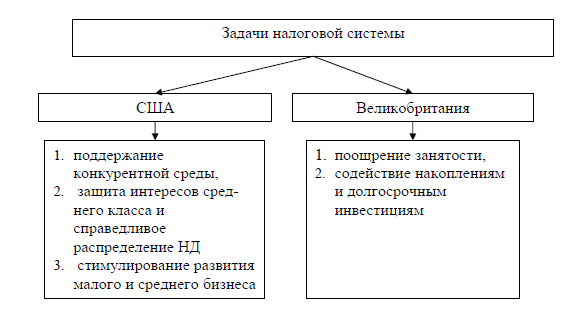

Разумеется, общие тенденции развития налоговых систем обязательно накладываются на особенности каждой отдельно взятой страны. Одной из составляющей таких особенностей является ориентация современных налоговых систем на выполнение тех или иных задач, что можно видеть, например, из следующей схемы.

Рис. 2 Задачи налоговой системы на примере США и Великобритании

В специальной литературе выделяют факторы, определяющие конкретные особенности национальных налоговых систем:

1. исторические,

2. экономические,

3. политические и социальные.

Отметим наиболее важные из них:

1. государственное устройство и административные возможности каждого уровня власти в конкретном государстве;

2. степень государственного вмешательства в экономику;

3. характер экономической политики.

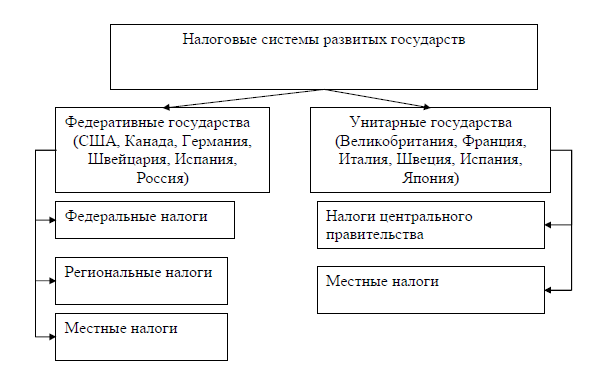

Если рассматривать первый фактор – государственное устройство, то в специальной литературе выделяют налоговые системы федеративных и унитарных государств.

Наглядно такую классификацию можно представить следующим образом.

Рис. 3. Уровни налоговой системы в зависимости от государственного устройства.

В связи с этим представляет серьезный интерес анализ налоговых систем разных государств, имеющих сходное государственное устройство для нашей страны. Достаточно глубокий, содержательный сравнительный анализ налоговых систем таких стран как США, Канада, Германия, Испания, Россия, имеющих федеративное устройство проведено Банхаевой Ф.Р.. Результаты данного анализа необходимы каждому студенту для серьезного изучения налоговых систем зарубежных государств, особенно с точки зрения унификации налоговых систем и сотрудничества в международных организациях.

В ходе дальнейшего анализа налоговых систем можно сделать ряд выводов. Прежде всего, налоги в развитых государствах принимают под разными названиями следующие основные формы:

- подоходный налог с физических лиц;

- подоходный налог с юридических лиц;

- НДС, налог с оборота;

- взносы в фонды социального страхования;

- особые формы налогов на потребление;

- отдельно рассматриваются поимущественный налог и налог на наследства и дарения.

Если далее основываться на теории налогов, то можно увидеть, что в налоговой системе стран с развитой рыночной экономикой налоги классифицируются на две группы.

Таблица 3 - Классификация налогов.

|

Прямые |

Косвенные |

|

на доходы (прибыль) юридических лиц |

акцизы |

|

на доходы физических лиц (личный подоходный налог |

НДС, налог с оборота |

|

налоги на доходы от капитала в виде процентов |

налоги с продаж |

|

налоги на собственность (имущество) |

налоги на сделки |

Отдельно выделяют взносы в фонды социального страхования, целевые налоги, которые поступают:

- в бюджетную систему (США),

- в автономные фонды социального страхования (Национальный страховой фонд в Великобритании, Фонд социального страхования в Германии).

Причем, налоги и взносы в фонды соц. страхования составляют подавляющую долю государственных доходов (например, в Великобритании 98%).

В последние два десятилетия XX века общая картина прямого и косвенного обложения в развитых странах выглядела следующим образом [15]:

Таблица 4 - Соотношение между прямыми и косвенными налогами в развитых странах

|

Прямые налоги преобладают |

Косвенные налоги преобладают |

Более или менее уравновешенная структура |

Повышение доли прямых налогов |

Повышение доли косвенных налогов |

|

Голландии, Дании, Люксембурге, Канаде, Новой Зеландии, Швейцарии, Австрии, США, Японии |

Норвегии, Франции, Австралии, Италии, Ирландии, Греции и Испании |

Норвегия, Италия, Финляндия, Швеция |

в Великобри- тании, Германии, Финляндии, Канаде, Японии и США; в целом по странам ОЭСР |

в Австралии, Италии и особенно в Швеции |

Как видим, невозможно выделить в чистом виде и однозначно сказать о соотношении прямых и косвенных налогов в той или иной стране в связи с динамичным характером развития налоговой системы. На основании данной схемы возможные варианты структуры налоговой системы развитых государств можно представить следующим образом:

-

- Прямые налоги > косвенных

- Прямые налоги < косвенных

- Прямые налоги = косвенным.

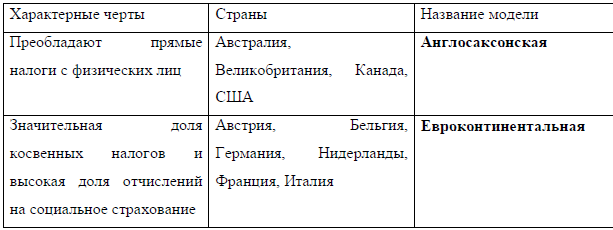

На основании данного подхода условно выделяют в специальной литературе четыре основных модели налоговых систем

Таблица 5 – Модели налоговых систем

В периоды высокой инфляции во всех странах наблюдается тенденция к росту доли прямых налогов, темпы роста которых опережают темпы роста ВВП. Поскольку косвенные налоги отстают от темпов роста ВВП, государство вынуждено увеличивать ставки, в первую очередь акцизов, в соответствии с динамикой инфляции. В дальнейшей классификации налоговой системы выделяют личные и реальные налоги (см. глоссарий).

В таблице 6 представлены данные о структуре налоговых поступлений развитых стран и России из публикаций в периодической печати.

Таблица 6 - Доля прямых и косвенных налогов в сумме всех налоговых поступлений ряда

|

Страна |

Прямые налоги, % |

Косвенные налоги, % |

|

США |

91,7 |

8,3 |

|

Германия |

53,2 |

46,8 |

|

Франция |

39,1 |

60,9 |

|

В елико британия |

55,4 |

44,6 |

|

Япония |

74,2 |

25,8 |

|

Россия |

||

|

- 1999 год |

15,3 |

67,7 |

|

- 2000 год |

23,4 |

76,6 |

|

- 2001 год |

19,5 |

80,5 |

|

- 2002 год |

23,5 |

76,5 |

|

- 2003 год |

21,0 |

79,0 |

Таким образом, по данным таблицы видно, что в России доля косвенных налогов в общей сумме налоговых поступлений устойчиво преобладает над прямыми налогами. По структуре налогов налоговая система РФ наиболее существенно отличается от системы налогообложения большинства развитых стран. В Российской Федерации сформирована преимущественно косвенная система налогообложения (по собираемости налогов), в то время как в большинстве развитых стран (за исключением Франции - родины НДС) преобладает подоходно-имущественное налогообложение. Можно подвести некоторые итоги по общей картине структуры налогов в развитых странах, которая характеризуется следующими чертами:

-

-

- относительная зависимость экономики отдельных стран от налогов на разные виды доходов весьма неодинакова и подвержена определенным колебаниям;

- до 1975 г. в большинстве стран Организации экономического сотрудничества и развития (ОЭСР) наблюдался значительный рост доли подоходного налога и взносов в фонды социального страхования. Со второй половины 70-х годов появилась тенденция к росту доли налогов на потребление, особенно в Дании, Финляндии и Великобритании.

- доля налогов на потребление и доля акцизов во многих странах приблизительно одинаковы. Однако в 70—80-е годы роль первых постоянно увеличивалась, а последних — снижалась. В целом произошел значительный сдвиг в сторону увеличения подоходного налога и взносов в фонды социального страхования. Доля акцизов уменьшилась во всех странах, а доля налога на прибыль компаний — почти во всех.

-

Изменения в налоговой структуре обусловлены в основном тем, что из-за прогрессии в налогообложении, экономический рост и инфляция оказывают более сильное влияние на доходы от прямых, а не косвенных налогов. Главным инструментом для оценки этого влияния является эластичность отдельных видов налогов (см. глоссарий). Самым серьезным фактором является то, что в настоящее время многие страны практически достигли границы налогообложения

ГЛАВА 2 НАЛОГОВАЯ ПОЛИТИКА И НАЛОГОВЫЕ СИСТЕМЫ В МИРЕ

2.1 Построение налоговой системы зарубежных стран

Налоги - обязательные платежи, взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства. Налоги играют решающую роль в процессе перераспределения ВВП и национального богатства страны. Российская модель налогообложения в настоящее время недостаточно эффективна. Мы объясняем это главным образом тем, что с момента создания Российской федерации не прошло и пол века, всего около 28 лет. Это является одной из причин уязвимости российской системы налогообложения. Недостаток опыта можно компенсировать за счет заимствования чужого. Таким образом, мы рассмотрим то, что представляет собой российская налоговая система, а далее рассмотрим основные моменты организации систем налогообложения зарубежных стран.

Уровень налоговой нагрузки в РФ один из самых низких в мире. Все налоговые поступления составляют около трети бюджета страны. Последние несколько лет существовала тенденция к росту доли прямых налогов. Они составляют более 50% от всех поступлений. Система налогообложения в России именуется как традиционная. Все налоги делятся на 3 класса:

- косвенные налоги;

- прямые налоги;

- пошлины и сборы.

По зависимости от органа, определяющего порядок взимания, налоги в Российской Федерации подразделяются на федеральные, региональные и местные.

К федеральным налогам и сборам относятся:

- налог на доходы физических лиц;

- акцизы;

- государственная пошлина;

- налог на прибыль организаций;

- налог на добавленную стоимость;

- налог на прибыль организаций;

- водный налог;

- налог на добычу полезных ископаемых. Региональные налоги включают в себя:

- транспортный налог

- налог на имущество организаций;

- налог на игорный бизнес. Местные налоги формируются за счет:

- налога на имущество физических лиц;

- земельного налога [2].

Местный бюджет по большей части формируется за счет государственного бюджета, что, несомненно, одна из уязвимостей или проблем нашей налоговой системы.

К проблеме традиционной модели относят путаницу с определением группы пошлин и сборов. Иногда их включают то в группу косвенных, то в группу прямых налогов, либо в самостоятельную группу [3].

В состав США входит 50 штатов и Федеральный округ Колумбия, каждый из которых обладает правом вести свою собственную налогово-бюджетную политику; каждый штат имеет свой собственный бюджет, может вводить и собирать свои собственные налоги. Для американской модели экономики характерно прогрессивное налогообложение, преимущество прямых налогов над косвенными, трехуровневая система. К отличительным особенностям данной модели можно отнести обязательство по уплате налогов граждан и резидентов, проживающих за пределами страны. США попеременно отдает приоритет либо финансированию федерального бюджета, либо стимулированию экономики, проводимому за счет уменьшения налоговой нагрузки. Основная часть федерального бюджета формируется с внутренних поступлений, лишь 20% приходиться на федеральные субсидии (гранты). Наибольшая доля по объему налоговых поступлений приходится на налог с продаж, аналог нашего НДС, что составляет 40% от общего объема. Величина налоговой ставки сильно отличается в зависимости от штата: минимальная ставка - 3%, самая большая 8,25%, в некоторых штатах его вовсе нет. Второе место занимает подоходный налог с населения, который составляет более 30% налоговых поступлений. Стоит отметить, что неуплата налогов в Америке, это довольно тяжелое преступление, за которое могут дать до нескольких лет лишения свободы.

Система налогообложения Германии считается одной из самых тяжелых по уровню налоговой нагрузки, она обеспечивает около 80% бюджета страны. Все налоги можно поделить на 3 группы:

- налог на доходы;

- налог на имущество;

- налог на потребление, сделки.

Эти три группы составляют львиную долю бюджета страны. Система ФРГ действительно сложна, до недавнего времени насчитывало около 50 различных налогов. Граждане активно пользуются услугами консультантов, чтобы заплатить по налогам. Свод налоговых законов здесь иногда называют «налоговой конституцией». Некоторые регионы Германии не способны самостоятельно обеспечивать себя за счет налогов, они регулярно получают дотации из более богатых регионов. Подоходный налог рассчитывается по прогрессивной ставке (от 19% до 53%) и составляет 40% всех поступлений. За уплатой налогов внимательно следят соответствующие органы, что объясняется их важностью в формообразовании бюджета страны. Сумма взносов в фонды социального назначения составляет 37,4%, что довольно высокий показатель среди развитых стран.

Налоги и сборы во Франции формируют около 90% бюджета страны, косвенные налоги преобладают на прямыми, половина косвенных налогов приходится на НДС. Используется двухуровневая система, состоящая из: местных налогов и налогов, идущих в центральный бюджет. Франция известна как страна, которая впервые ввела налог на добавленную стоимость (НДС) в 1954 г.,

по сумме взносов в ФСН (фонды социального назначения) превосходит все развитые страны; сумма отчислений составляет 43,3%. Среди важнейших налогов: подоходный, налог на прибыль акционерных обществ, на собственность и автотранспортные средства. При этом подоходный налог с физических лиц составляет 20-21% налоговых поступлений. Во Франции нет налогового агента, каждый работник получает полную сумму без вычета этого налога и должен оплатить его самостоятельно. Местные налоги составляют около 40% доходной базы местных органов управления. Доминируют два вида местных налога: налог на предприятия и налог на семью. Налогом на семью облагаются и одинокие граждане, которые представляют в своем лице семью; чем больше детей в семье - тем меньше налог. Акцизы являются важным источником доходов. Они взимаются с нефтепродуктов, электроэнергии, крепких спиртных напитков, пива, минеральной воды, табачных изделий, сахара, страховых и биржевых операций, телевизионной рекламы и многого другого.

Французское законодательство предусматривает ряд льгот по НДС, освобождающее:

- малые предприятия, если их оборот за финансовый год не превысил определенного законодательством порога;

- все операции, связанные с экспортом;

- банковскую и финансовую деятельность;

- услуги частных врачей и преподавателей;

- сельское хозяйство и рыболовство;

- государственные учреждения, выполняющие административные, социальные, культурные и спортивные функции.

Япония - страна архипелаг, в её состав входит более 5 тысяч островов, притом более 95% всей площади Японии приходится на четыре острова: Хоккайдо, Хонсю, Сикоку, Кюсю. Все налоги Японии делятся на государственные и местные. Из них 65% приходится на государственные, оставшиеся почти 35% на местные. Почти 2/3 государственных налогов направляется в местные бюджеты. Отличительной чертой Японии является высокая доля неналоговых поступлений в формировании бюджета. Они составляют приблизительно 15% в государственном бюджете и до 25% в местном. Характерной особенностью японской системой налогообложения выступает многочисленность налогов, право взимать которые имеет право каждый орган территориального управления. Всего насчитывается примерно 25 государственных и 30 местных налогов. Прямые налоги преобладают на косвенными, однако в последние несколько лет существует устойчивая тенденция к росту доли косвенных налогов. В общей сложности юридические лица выплачивают в бюджет около 40% прибыли. Физические лица облагаются на основе прогрессивной шкалы налогообложения. Ежегодно каждый житель страны независимо от дохода уплачивает налог в сумме 3,2 тыс. иен.

Налоговая система Китая довольно сложна. Тем не менее, ее относят к странам с относительно низким уровнем налоговой нагрузки, так как отношение общей суммы налогов, поступивших в бюджет к ВВП в течение некоторого времени не превышало 15%. Система налогообложение КНР насчитывает 26 видов налогов, которые, исходя из их экономической природы, можно разделить на 8 групп. Основные налоги в КНР это: налоги с оборота: НДС, налог на потребление, предпринимательский налог или налог на предпринимательскую деятельность; налог на прибыль физических и юридических лиц, индивидуальный подоходный налог; ресурсные налоги, специальные налоги, имущественные налоги и другие. Налоги разделяют на три группы: централизованные налоговые доходы (доходы Центрального правительства), местные налоговые доходы и налоговые доходы, разделяемые между Центральным и местным правительствами. Главным образом преобладают косвенные налоги. Особенностью китайской налоговой системы является наличие значительного числа неналоговых платежей, которые формируют внебюджетные национальные и региональные фонды. Еще одна особенность - отсутствие налогов по социальному страхованию и на фонды заработной платы. Пенсия существует, но в непривычном для нас виде. Ее получают граждане, работавшие на государственных предприятиях [1; 4].

Проанализировав опыт всех вышеперечисленных стран, мы считаем, что первостепенной задачей является переход России к прогрессивному налогообложению в отношении доходов и имущества, т.к. это может помочь преодолеть огромное классовое неравенство и простимулировать малый и средний бизнес. К слову, все описанные выше страны имеют прогрессивную модель налогообложения.

Так же, необходимо увеличить долю косвенных налогов. Косвенные налоги побуждают граждан контролировать правительство, тогда как прямые налоги подавляют всякое стремление к самоуправлению; снижают платежеспособность населения, так как являются ценообразующим фактором. Большинство развитых стран имеет преимущественно косвенные налоги.

Согласно проанализированному материалу, некоторые развитые страны имеют социальную направленность налогообложения. Можно применить французскую модель налоговых льгот и вычетов, адаптируя ее под социальные потребности нашей страны.

По нашему мнению, все вышеперечисленные преобразования невозможны без повышения правовой грамотности, повышения доверия к налоговой системе, государству в России. По данным из дополнительных источников, процент финансово грамотных людей выше в развитых странах, и напрямую зависит от качества образования.

Мы уверены, что данные преобразования могут частично устранить уязвимости российской модели налогообложения.

2.2 Сравнительный анализ особенностей налоговых систем РФ и зарубежных стран

Действующая российская налоговая система далека от совершенства, но для её развития необходимо опираться на опыт построения налоговых систем зарубежных стран, в особенности тех, которые имеют стабильный экономический рост.

Налог - обязательный, безвозмездный платеж государству, взимаемый с юридических и физических лиц. Своевременная уплата налогов - важнейшая обязанность всех граждан. По экономическому содержанию можно выделить прямые и косвенные налоги. Прямые платятся налогоплательщиками непосредственно государству (например, налог на прибыль, подоходный налог, земельный налог, транспортный налог и другие), а косвенные взимаются через надбавку к цене (например, НДС, акцизы). Существует 4 метода налогообложения в мировой экономике: прогрессивный, регрессивный, пропорциональный, равный. Прогрессивная система налогообложения, построена на принципе увеличения налоговых ставок в зависимости от роста уровня облагаемого дохода налогоплательщика, регрессивная - система налогообложения, построенная на принципе понижения налоговых ставок в зависимости от роста уровня облагаемого дохода налогоплательщика, пропорциональная - система налогообложения, при которой налоги взимаются по единой ставке при любом уровне дохода, равная - система налогообложения, при которой суммы налоговых платежей одинаковы вне зависимости от дохода гражданина страны.

Налоговая система - совокупность налогов, методов и механизмов их исчисления. Цель налоговой системы - обеспечить поступление в бюджет финансовых ресурсов, которые необходимы для поддержания деятельности государства в области социальной защиты граждан, перераспределения доходов, регулирования экономики, обеспечения обороноспособности и правопорядка в стране.

Прежде чем непосредственно перейти к рассмотрению особенностей налоговых систем России и развитых зарубежных стран, необходимо учесть различие типов государственного устройства. Так, в странах-федерациях налоговая система имеет 3 основных уровня - федеральный, региональный и местный, а в унитарных государствах налоговая система состоит лишь из 2 уровней -центрального и местного. Кроме того, экономические системы государств формировались в разных условиях, что наложило отпечаток на принципы построения налоговых систем.

Рассмотрим основные особенности налоговых систем Российской Федерации и Соединенных штатов Америки, как стран федеративного государственного устройства .

Налоговый Кодекс - главный нормативно-правовой акт системы налогообложения Российской Федерации. Основанные на нем федеральные законы о налогах и сборах регулируют налоги, относящиеся к федеральному уровню и являющиеся обязательными к уплате на всей территории РФ: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина. Региональные налоги устанавливаются Налоговым кодексом и региональным законодательством. К региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог. Местные налоги устанавливаются Налоговым кодексом и нормативно-правовыми актами представительных органов муниципальных образований. К местным налогам относятся: земельный налог, налог на имущество физических лиц, торговый сбор. Основная ставка по налогу на доходы физических лиц составляет 13 %, по НДС - 20 %, по налогу на прибыль организаций - 20 % (из которых 3 % идут в федеральный бюджет, а 17 % - в бюджет соответствующих субъектов).

В настоящее время одной из передовых налоговых систем мира является налоговая система Соединенных Штатов. Кодекс внутренних доходов 1986 года - основной нормативно-правовой акт налогообложения в данной стране. Контрольными и надзорными полномочиями в налоговой сфере наделена Служба внутренних доходов, которая в свою очередь подчиняется Министерству финансов США. В Соединённых Штатах Америки прогрессивная налоговая система. Большая доля федерального бюджета США состоит их сборов, взимаемых с экономически активных слоев населения. Кроме того, налоговая система США грамотно рассчитывает налоговую нагрузку для каждого отдельно взятого физического или юридического лица благодаря существованию различных льгот и скидок и четкому разделению всех налогов по 3 уровням: федеральный налог, налог штата и местный налог. Стоит обратить внимание, что подоходный налог взимается на всех 3-х уровнях, из-за чего налогоплательщик облагается им с «тройной» силой. Однако существуют и такие штаты (Техас, Луизиана, Теннесси, Вайоминг, Аляска и Северная Дакота) в которых нет налогов, относящихся к среднему уровню налогов - налогам штата. Так, в Соединенных Штатах подоходный налог равен от 10% до 39,6% (только на федеральном уровне) и в среднем гражданин США облагается налогом в 2530% (подоходный налог суммарно с 3-х уровней). НДС в США не установлен, но существует альтернативный косвенный налог - налог с продаж, который устанавливается лишь на региональном уровне до 11%. Налог на прибыль (доходы) корпораций имеет ставку от 15% до 35%. Налог на имущество варьируется от 1% до 2%

В качестве примера налоговой системы унитарных государств рассмотрим такие страны, как Япония и Швеция.

Налоговая система Японии обладает рядом специфических особенностей, которые отличают ее от систем других стран. Япония - унитарное государство. Оно делится на 47 префектур и почти 2000 местных муниципалитетов. Из-за высокой степени автономности местные власти получают налоговые поступления в несколько раз больше, чем центральные власти. В Японии действует двухуровневая структура налогообложения. Все налоги можно разделить на государственные и местные. Уровень налоговых ставок составляет по налогу на доходы физических лиц от 10 % до 50 % в зависимости от доходов (максимальная ставка устанавливается для тех, чей годовой доход превышает 30 млн. иен), по НДС или налогу на потребление - 8 %, по налогу на прибыль организаций - свыше 23,2 % от суммы чистой прибыли, по налогу на имущество - 1,7 % от стоимости имеющихся в собственности объектов.

Налоговая система Швеции трудно понимаема не только для россиянина, но и для местного жителя в том числе. Шведы же являются самыми честными налогоплательщиками, они готовы платить еще больше налогов, если это потребуется любимому ими государству. Национальное налоговое ведомство подчиняется Минфину, Правительству страны, но является независимым от Правительства ведомством. Хотя с момента вступления в ЕС налоговая система Швеции адоптируется под европейские стандарты, она все еще имеет ряд своих особенностей. Одной из них является существование налоговой службы, которая разделена на специализированные подразделения, отвечающие за конкретные сферы. Основным нормативноправовым актом шведской системы налогообложения является Налоговый кодекс Швеции 1999 г. Налоговая система этой страны имеет прогрессивный характер. Швеция, как и Япония, имеет унитарную форму государственного устройства. Она делится на 290 муниципалитетов и 20 окружных советов (ландстингов). Налоги в Швеции можно разделить на центральные и местные, а также на обязательные, дополнительные и налоги на ведение трудовой деятельности и сбережения. Процентная ставка по НДФЛ в этом государстве занимает 2-е место в мире и достигает 57 %. Кроме того, установлено несколько ставок НДС от 0 % до 25 %. На территории Швеции при покупке недвижимости действует налог в 1,5 % от оценочной себестоимости имущества. Также ежегодно уплачивается сбор 1,75 % с рыночной стоимости. Налог на прибыль имеет ставку от 30 % до 55 %.

Таким образом, можно заметить, что в большинстве развитых стран прогрессивная система налогообложения, в отличии от России. Кроме этого налоговые ставки во многих развитых странах постиндустриального общества соответственно намного выше, чем в РФ. С другой же стороны, российские нормативно-правовые акты, регламентирующие законы о налогах, достаточно упорядочены, что, несомненно, является плюсом.

Таким образом, несмотря на то, что России придется еще долго совершенствовать свою налоговую систему, ей следует не только придерживаться собственных принципов, но и перенимать передовой опыт развитых стран в вопросах налогообложения.

ЗАКЛЮЧЕНИЕ

Новые научные теории налогов начали реально проявлять себя в начале XX века, когда появилась необходимость в активном налоговом регулировании развития и подъема экономики многих стран. Классическое представление о роли налогов в экономике, основанное на принципе нейтральности налогов и невмешательства государства, уже не соответствовало требованиям конкретного этапа развития экономики. Правительства стали шире использовать новые научные рекомендации ученых по формированию налоговой политики государства. Примером является успешная разработка и применение налоговой политики на основе кейнсианской теории в Великобритании перед первой мировой войной. Суть теории Дж.Кейнса составляет «жесткая налоговая политика», где применяется «система повышенного, прогрессивного налогообложения крупных доходов и наследства и льготного обложения низких доходов, стимулируя склонность к сбережениям».

Позднее, в связи с изменившимися условиями господствующей теорией в науке и практике стала неоклассическая теория. В частности, проводя налоговую политику, построен-ную на отдельных аспектах неоклассической теории, пра-вительство США сумело преодолеть кризисные явления в экономике в 80-е годы XX века. По неоклассической теории Дж. Мида государству как дестабилизирующему фактору отводится косвенная роль в регулировании экономических процессов.

В теоретическом плане задача увеличения налоговых доходов в конце 70-хх годов прошлого века была ре-шена на основе теории профессора Калифорнийского университета А.Лэффера, главной идеей которой было снижение налогообложения в рас-чете на рост производства и увеличение доходности. В со-ответствии с кривой А.Лэффера увеличение налоговых ставок до оп-ределенного момента способствует увеличению налоговых дохо-дов, затем этот рост замедляется, а далее происходит резкое сни-жение бюджетных доходов. Данным рубежом А.Лэффер считал налоговую ставку, равную 30%. Если изымаются 40—50%, то это сокращает сбережения, а тем самым и инвестиции в част-ном секторе экономики.

Широкое использование научных теорий налогов характерно для макрополитики правительств Рейгана и Буша в конце 80-х-начале 90-х годов. Основные методы этой поли-тики - резкое понижение налоговых ставок (про-грессивности налоговой шкалы) - приблизились к своим объективным экономическим пределам при снижении доходной базы бюджета.

На современном этапе особое внимание уделяется новым тенденциям в научных представлениях о налоговых системах существующих государств. Для этого ученые выделяют прежде всего главные общие черты налоговых систем различных стран: стремление к увеличению налоговых доходов государства, а также построение налоговых систем на базе общепринятых принципов экономической теории о равенстве, справедливости и эффективности налогообложения.

Основными тенденциями в развитии налоговых систем по мнению современных ученых являются: либерализация системы прямого налогообложения, возрастание фискальной роли налогов на потребление, усиление экологической направленности налоговой системы, реформирование системы таможенного регулирования, появление налоговой конкуренции, возрастание роли налогов в международных отношениях, усиление борьбы с уклонением от уплаты налогов, а также универсализация всего комплекса фискальных отноше-ний граждан с государством и его органами.

Разумеется, общие тенденции развития налоговых систем обязательно накладываются на особенности развития каждой отдельно взятой страны. Одной из составляющей такого подхода является ориентация современных налоговых систем на выполнение тех или иных задач, что можно видеть, на примере задач, стоящих перед налоговыми системами США и Великобритании.

Информацию для анализа налоговых систем представляет существующая классификация налогов как основных элементов налоговых систем. На основании рассмотрения возможных вариантов соотношения прямых и косвенных налогов в налоговой системе государства в специальной литературе условно выделяют четыре основных модели налоговых систем: англосаксонскую, евроконтинентальную, латиноамериканскую, смешанную.

Для развитых государств большое значение имеет выделение налогов по определенным группам. Основные направления процесса налогового изъятия могут быть сгруппированы следующим образом: корпорационный налог и прочие налоги на прибыль компаний; взносы предпринимателей в фонды социального страхования; косвенные налоги, которые уплачиваются за счет прибавочной стоимости; подоходные налоги с населения; налоги, отражающие национальные особенности налоговых систем.

Важное значение имеет характеристика уровня налогообложения в разных странах. Для его оценки применяется такой важный, обобщающий показатель в теории налогов как налоговая нагрузка. Хотя практически он появился одновременно с налогами, широкое его применение началось фактически в начале прошлого века. Различают налоговую нагрузку на макро- и микроуровне. Среди развитых стран, исходя из величины налогового бремени, выделяют такие группы стран: с максимальной налоговой нагрузкой (Франция, Италия от 45-43%);со средней налоговой нагрузкой (Канада, Великобритания 36-37%);с минимальной налоговой нагрузкой (США, Япония примерно 28%).

Необходимо помнить, что хотя в РФ налоговая нагрузка на макроуровне составляет примерно 32-34%, нельзя сравнивать показатель налоговой нагрузки в Российской Федерации с показателями налогового бремени в развитых странах. Действительно, в развитых странах значительно выше доход на душу населения, высокая социальная защищенность членов общества, сформировавшиеся рыночные отношения, стабильная экономика. Таким образом, налоговая нагрузка в Российской Федерации находится на уровне налоговой нагрузки развитых стран при более низком качестве услуг со стороны государства.

Налоговая политика - один из важных составляющих элементов деятельности государства на современном этапе. При разработке налоговой политики государства несомненно основным моментом является устранение противоречия между потребностя-ми государства в налоговых доходах и возможностями их получения. Решение общих задач совершенствования налогового регулирования обуславливает общие черты в налоговой политике различных стран. Нагляднее всего налоговая политика проявляет себя в налоговых реформах. На примере налоговой реформы личного подоходного обложения можно указать такие важные направления налоговой политики: расширение базы налогового обложения, пересмотр налоговых ставок, более единообразный подход к различиям обложения различных видов до-хода. Наиболее яркое, конкретное воплощение налоговая политика в разных странах находит в реализации налоговых реформ. Их задачами являются: создать благоприятный нало-говый климата для предпринимательской деятельности; увеличить потребительский спрос, сбережения на-селения, а также производственные и научно-техни-ческие инвестиции; уп-ростить налоговую структуру; увеличить поступления в бюджет; установить более справедливые принципы налогообложения; уменьшить возможности уклонения от уплаты налогов.

Большое место в совершенствовании вопросов международной интеграции должна занимать проблема гармонизации налогов. Она означает полную унификацию всех налоговых систем, приведение к соответствию, взаимной соразмерности, слаженности налоговых систем различных государств на основе международных договоров и межгосударственных Соглашений. Выработаны принципы, обязательные для стран-членов ЕС. В частности, национальная налоговая политика не должна: препятствовать свободе продвижения товаров; мешать свободе передвижения лиц; вступать в противоречие с направлениями политики в ЕС. Исполнение этих принципов гарантируется правоприменительной деятельностью Европейского Суда.

Вопросами взимания и контроля за правильностью уплаты налогов в развитых странах занимается специальный аппарат — налоговая служба, которая существенно различается по организационной структу-ре и административной ответственности. Однако в большинст-ве стран налоговая администрация или налоговое ведомство является, как правило, составной частью министерства финан-сов. В таких странах как (США, Германия) действует институт налоговых судов, рассматривающих исключительно иски по налоговым спорам. В налоговом законодательстве США и других стран с рыночной экономикой не действует принцип невиновности. В налоговом законодательстве предусмотрено «изъятие» из гражданских прав и свобод неприкосновенности жилища, тайны переписки и других. Осо-бое внимание уделяется повышению эффективности работы налоговой системы. Рационализация налоговой работы касается, прежде всего, процессов сбора и обработки налоговой отчетно-сти граждан и предприятий. Главными направлениями в этой сфере являются: концепции «единого окна», «единой декларации» и «единого платежа» (на единый банковский счет налоговой службы). Интересен опыт наиболее продвинувшихся в этом направлении Италии, США и Швеции.

Список литературы

1. Банхаева Ф.Х. Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства. //Налоговый вестник. - 2011. - № 2-3

2. Волобуев В. Эволюция модели смешанной экономики и бюджетная макростратегия в США \\МЭиМО. 2011. №4.С.21-29

3. Гардаш С.В., Наумов А.А. Программа налоговой реформы администрации Президента Дж. Буша \\США КАНАДА: экономика, политика, культура 2008. №4. С.58-71

4. Глухов В.В., Дольдэ И.В., Некрасова Т.П. Налоги: теория и практика: учебник. 2-е изд., испр., и доп..- СПб.: Издательство «Лань»,2012.-448 с.

5. Данилькевич Л.И. Налоговый контроль и санкции за налоговые нарушения: французский опыт \\Финансы.2009.№10.

6. Кашин В.А. Новые явления налогового администрирования за рубежом\\Финансы. 2008. №6

7. Кучеров И.И. Налоговое право зарубежных стран. Курс лекций.- М.: АО «Центр ЮрИнфор». 2008. 374 с.

8. Кумпф Йохан Хайнрих Конституционно-правовые основы финансовой и налоговой системы Федеративной Республики Германия. Федеральное министерство финансов. Реферат специальных налогов, 2008 г.

9. Маглакелидзе Т. О налоговом федерализме \\Налоговый вестник. 2003.№1

10. Налоги и налогообложение: Учебное пособие. Под ред. Русаковой И.Г., Кашина В.А..-М.: ЮНИТИ.2010. С.495

11. Налоги в условиях экономической интеграции \ В.С.Бард. Л.П.Павлова. Н.Е.Заяц. Е.Ф.Киреева и др.;Под ред. Проф. В.С.Барда и проф. Л.П.Павловой.- М.: КНОРУС. 2008.-288 с.

12. Налоговые системы зарубежных государств: Под ред.Князева В.Г., Черника Д.Г.Учебник. М.: Закон и право, ЮНИТИ, 1997

13. Налоги от А до Я. Материалы Федерального министерства финансов ФРГ. 2011г. с108.

14. Сажина М.А. Формирование налоговой системы России в условиях становления рыночной экономики // Финансы и кредит. – 2008. - №8. – с.11.

15. Русакова И.Г., Кашин В.А. Налоги и налогообложение Учебное пособие М.:ЮНИТИ,2010. С.295

16. Рудый К.В. Финансово-кредитные системы зарубежных стран: Учебное пособие.- М.: Новое знание.2008.С.301

17. Соколинский В.М., Костюк А.Н.Эволюция налоговой политики: опыт Германии.\\Финансы.2011.№5. с.60

18. Тильдиков А.В. Основы налогового консультирования. Уч. мет. пос. Обнинск.2009.с.210

19. Тютюрюков Н.Н. Налоговые системы зарубежных стран: Европа и США: Учебное пособие.- М.: Издательско-торговая корпорация «Дашков и К».2012.-С.174

20. Финансово-кредитный энциклопедический словарь \Колл. авторов; Под общейред. А.Г.Грязновой.- М.: Финансы и статистика, 2012.-1168 с.

21. Черник Д.Г., Л.П.Павлова, А.З.Дадашев, Князев В.Г., Морозов В.П. Налоги и налогообложение: Учебник М.:ИНФРА-М, 2009.- 328 с.

22. Черник Д.Г. Налоги Швеции \\Финансы. 2011. №3 с.24-25

23. Шмиголь Н.С. Финансовые системы зарубежных стран. \ Уч. пос.М.: МФА. 2008. с.132

24. Эрхард Л. Благосостояние для всех: Репринт воспроизведение: Пер. с нем..- М.: Дело, 2011.- 352с.

- Корпоративная культура в организации (Правила развития корпоративной культуры)

- Особенности кадровой стратегии кредитных организаций (Содержание и сущность кадровой стратегии организации)

- Судебная власть государства: организация и полномочия)

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий) ( Государственные пособия гражданам, имеющим детей: общая характеристика)

- Россия в системе международных кредитных отношений . .

- Основные функции в системе менеджмента (Eurasian Resources Group («ERG»))

- Система защиты информации в банковских системах (Теоретические основы защиты информации на предприятии)

- «Процедура разработки и реализации логистической стратегии в компании»

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации (Теоретические аспекты кадрового обеспечения муниципального управления)

- Налоговая декларация в налоговом учёте

- Формирование и использование финансовых результатов некоммерческих организаций

- Формирование и использование финансовых ресурсов коммерческих организаций (ТОО «Аксай-Нан»)