Формирование и использование финансовых результатов некоммерческих организаций

Содержание:

Введение

Государственные (муниципальные) учреждения призваны обеспечивать удовлетворение целого ряда общественно значимых потребностей населения страны, таких как образование, здравоохранение, научные исследования, социальная защита, культура, государственное управление и др. Необходимость улучшения модели финансирования государственных учреждений связана, прежде всего, с тем, что действующие сегодня подходы к управлению финансовыми потоками не в полной мере обеспечивают эффективность расходов этих организаций. Это происходит из-за отсутствия зависимости между масштабами, качеством оказываемых услуг и объемами их финансирования. Однако даже при нынешнем недостаточном финансировании у российской бюджетной системы есть резервы, которые можно использовать для повышения эффективности функционирования государственных учреждений. Общий вектор развития системы государственных финансов в РФ направлен на повышение эффективности бюджетных расходов. Для этого приняты существенные новации, в том числе законодательно, связанные с применением в бюджетном процессе программно-целевых методов управления.

Государственные учреждения являются важными субъектами производственных и финансово-экономических отношений при любой системе хозяйствования и в любой модели государственного устройства, а эффективное функционирование экономики возможно при рациональном и экономном использовании средств государственного бюджета. Все вышеперечисленное определяет актуальность темы работы.

Цель данной работы - определить пути и инструменты совершенствования управления финансовыми ресурсами в бюджетных учреждениях на примере ФГБУ «Государственный заповедник «Столбы».

Для достижения поставленной цели выполнен ряд задач:

- - изучены теоретические основы управления финансами в некоммерческих организациях;

- проведен анализ эффективности финансово-хозяйственной деятельности ФГБУ «Государственный заповедник «Столбы»;

- выделены проблемы в управлении финансовыми ресурсами в учреждении.

Объект исследования - управление финансовыми ресурсами в федеральном государственном бюджетном учреждении «Государственный заповедник «Столбы».

Предмет исследования - теоретические и методические основы управления финансами в бюджетных учреждениях.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты формирования и использования финансовых ресурсов некоммерческих организаций.

1.1.Финансовое обеспечение государственных (муниципальных) учреждений

Впервые в Конституции Российской Федерации 1993 года было упомянуто, что государство, при осуществлении своих функций, оказывает населению государственные услуги. Затем термин «государственные услуги» появился в Концепции реформирования государственной службы РФ, утвержденной Указом Президента РФ от 15.08.2001 и в Федеральной программе «Реформирование государственной службы РФ на 2003-2005 годы», утвержденной Указом Президента РФ от 19.11.2002, где было указано о необходимости достижения качественного уровня исполнения государственными служащими своих должностных обязанностей и оказываемых ими гражданам и организациям государственных услуг. Нормативное определение государственной и муниципальной услуги впервые появилось в Федеральном законе Российской Федерации от 27.07.2010 №210-ФЗ «Об организации предоставления государственных и муниципальных услуг»

Часть государственных (муниципальных) услуг и функций в настоящее время исполняется государственными (муниципальными) учреждениями в пределах, делегированных им государственными (муниципальными) органами власти полномочий, в соответствии с утвержденным государственным (муниципальным) заданием, на безвозмездной основе или по утвержденным государственным (муниципальным) органом власти тарифам[1].

Выделяют автономные, бюджетные и казенные учреждения. Финансовое обеспечение их деятельности осуществляется в полной зависимости.

Рассмотрим способы формирования финансовых ресурсов государственных (муниципальных) учреждений подробно.

Таблица 1.1 - Типы государственных (муниципальных) учреждений

|

Тип |

Определение |

Деятельность |

Финансовое обеспечение |

|

Автономные |

некоммерческая организация, созданная государственным или муниципальным органом власти для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в т.ч. при проведении мероприятий по работе с детьми и молодежью в указанных сферах). |

является юридическим лицом, вправе открывать счета от своего имени в кредитных организациях, осуществляет государственные (муниципальные) полномочия, подлежащие исполнению в денежной форме. |

доходы автономного учреждения, субсидии на покрытие некоторых расходов на выполнение государственных (муниципальных) функций, подтвержденных соответствующим и документами |

|

Бюджетные |

некоммерческая организация, созданная государственным или муниципальным органом власти для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий государственных органов или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. |

утверждается государственное (муниципальное) задание, может оказывать услуги по основной деятельности сверх утвержденного государственного (муниципального) задания за плату. Осуществлять иные виды деятельности может только постольку, поскольку это служит достижению целей, ради которых учреждение создано. |

на выполнение государственного (муниципального) задания из соответствующего бюджета выделяются субсидии |

|

Казенные |

государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы. |

может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ. |

за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы. |

Основным источником формирования средств для учреждений всех типов является бюджетное финансирование.

В экономическом словаре дается определение бюджетного финансирования как предоставленное в безвозвратном порядке денежное обеспечение, выделение (ассигнование) денежных средств из государственного (местного) бюджета на расходы, связанные с осуществлением государственных (муниципальных) заданий, выполнением государственных (муниципальных) программ, содержанием государственных (муниципальных) организаций. Без бюджетного финансирования такие сферы как наука, культура, образование, здравоохранение не будут развиваться, поэтому оно просто необходимо.

Бюджетное финансирование может осуществляться на основании бюджетной сметы или плана финансово-хозяйственной деятельности[2].

Бюджетная смета казенных учреждений составляется на очередной финансовый год в соответствии с порядком составления и утверждения бюджетной сметы, утвержденным соответствующим государственным или муниципальным органом власти, в ведении которого находится данное казенное учреждение. Лимиты расходных обязательств учреждения определяются в соответствии с государственной (муниципальной) программой соответствующего органа власти на выполнение его функций и полномочий, положениями о заработной плате в учреждениях, нормативами затрат, разработанными в соответствии с Федеральным законом от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». При этом если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период, предусматривается формирование проектов смет на очередной финансовый год и годы планового периода.

В настоящее время действуют Общие требования к порядку составления, утверждения и ведения бюджетной сметы казенного учреждения, утвержденные Приказом Минфина РФ от 20.11.2007 №112н.

Согласно общим требованиям, смета составляется учреждением на основании разработанных и установленных главным распорядителем средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения и доведенных объемов лимитов бюджетных обязательств.

К представленной на утверждение смете прилагаются обоснования (расчеты) плановых сметных показателей, использованных при формировании сметы, являющихся неотъемлемой частью сметы.

Согласно ст. 70 БК РФ плановые сметные показатели, отражающие обеспечение казенными учреждениями своих функций (делегированных функций государственного или муниципального органа власти), рассчитываются по следующим разделам:

- оплата труда работников казенных учреждений, командировочные и иные выплаты в соответствии с трудовыми договорами и законодательством РФ, законодательством субъектов РФ и муниципальными правовыми актами;

- оплата поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

- уплата налогов, сборов и иных обязательных платежей в бюджетную систему РФ;

- возмещение вреда, причиненного казенным учреждением при осуществлении его деятельности.

Показатели сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации РФ с детализацией: раздел, подраздел, целевая статья, вид расходов, код статей (подстатей) классификации операций сектора государственного управления (КОСГУ).

В соответствии с поправками, внесенными в бюджетное законодательство Федеральным законом от 08.05.2010 №83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» финансирование деятельности бюджетных и автономных учреждений более по бюджетной смете не осуществляется[3].

Бюджетные и автономные учреждения теперь получают субсидии из соответствующего бюджета на выполнение государственного (муниципального) задания (включая средства на содержание закрепленного за ними имущества и оплату налогов), а также могут получить субсидии на иные цели в соответствии со ст. 78.1 БК РФ и бюджетные инвестиции в объекты государственной и муниципальной собственности в соответствии с пунктом 5 статьи 79 Бюджетного кодекса РФ.

Субсидии на выполнение государственного задания рассчитываются на основании нормативов затрат, предусмотренных на выполнение утвержденного государственного задания для бюджетного или автономного учреждения. В нормативные затраты также включаются расходы на оплату труда, приобретение расходных материалов, техническое обслуживание, оплату коммунальных услуг, содержание зданий и сооружений, охрану, и иные расходы, прямо или косвенно связанные с оказанием государственной (муниципальной) услуги.

Целевые субсидии, предусмотренные в соответствии со ст. 78.1 БК РФ, могут выплачиваться на осуществление следующего закрытого перечня затрат:

- затраты на осуществление капитального ремонта и приобретение основных средств, не включаемые в нормативные затраты, связанные с выполнением государственного (муниципального) задания;

- затраты на возмещение ущерба в случае чрезвычайной ситуации (зачастую предусматриваются в рамках специального Резервного фонда);

- затраты на организацию разовых мероприятий, проводимых в рамках долгосрочных, ведомственных целевых или государственных (муниципальных) программ, не включенных в государственное (муниципальное) задание.

Статья 79 БК РФ допускает возможность осуществления бюджетных инвестиций в объекты капитального строительства в форме капитальных вложений в основные средства бюджетных или автономных учреждений, при этом происходит соответствующее увеличение стоимости основных средств, находящихся на праве оперативного управления автономного (бюджетного) учреждения. Бюджетные инвестиции не входят в состав субсидий на иные цели, то есть представляют собой особую форму финансового обеспечения.

Порядок определения объема и предоставления бюджетным и автономным учреждениям субсидий на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг из соответствующего бюджета бюджетной системы Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов устанавливается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией.

Операции с целевыми субсидиями и иными бюджетными инвестициями осуществляются только после предоставления бюджетными и автономными учреждениями соответствующих документов, подтверждающих возникновение денежных обязательств.

Для получения соответствующего финансового обеспечения в виде субсидий бюджетные и автономные учреждения должны составить план финансово-хозяйственной деятельности на очередной финансовый год и плановый период (в соответствии с принимаемым законом (решением) о бюджете), в котором будет предусмотрено:

- планирование общих объемов поступлений и выплат;

- планирование мероприятий по повышению эффективности использования средств, поступающих в распоряжение учреждения;

- планирование мероприятий по предотвращению образования задолженности учреждения.

Важно отметить, что в план финансово-хозяйственной деятельности в обязательном порядке включаются суммы доходов от оказания платных услуг,

которые для автономных учреждений в значительной степени влияют на размер представляемых субсидий и бюджетных инвестиций, то есть финансирование деятельности автономного учреждения в идеале должно осуществляться за счет собственных доходов, получаемых от эффективно организованной хозяйственной деятельности учреждения.

Карандаев И.Ю. в своей статье «Особенности бюджетного финансирования деятельности бюджетных учреждений Российской Федерации в современных условиях» говорит о том, что в любом случае при финансовом планировании государственный или муниципальный орган власти, в чьем управлении находится бюджетное или автономное учреждение, имеет немало возможностей снизить размер субсидии при сохранении объема показателей государственного или муниципального задания.

Во-первых, на законных основаниях могут быть уменьшены нормативы затрат на приобретение услуг связи, транспортных услуг и т. д. таким образом, чтобы объем нормативных затрат на оказание услуг не превышал объем бюджетных ассигнований, предусмотренных на соответствующие цели в том или ином бюджете на соответствующий финансовый год. В этом случае существует риск, что снижение нормативов приведет к невыполнению задания, заметному снижению качества услуг или необходимости повышать размер платы за оказываемые в рамках задания услуги со стороны потребителей.

Во-вторых, субсидии на выполнение государственного или муниципального задания могут быть снижены, если бюджетное или автономное учреждение по тем или иным причинам не израсходовало полностью субсидию, предоставленную в отчетном периоде. В соответствии с федеральным законодательством не использованные в текущем финансовом году средства этой субсидии остаются у учреждения и используются в очередном финансовом году для достижения целей, ради которых учреждение создано[4].

Таким образом, действующее законодательство РФ предусматривает различные источники и механизмы финансирования бюджетных учреждений. Одни из них являются обязательными - без них функционирование учреждения невозможно, а использование других зависит от возможностей и инициативы руководителя бюджетного или автономного учреждения, целей создания учреждения, и возможностей соответствующего бюджета бюджетной системы РФ.

1.2.Подходы к оценке эффективности использования финансовых ресурсов в государственных (муниципальных) учреждениях

Вопросу управления бюджетными расходами всегда уделялось большое внимание. В России в рамках преобразования бюджетного процесса и повышения эффективности использования бюджетных расходов был разработан целый ряд мероприятий, которые методично внедряются с 2010 года.

Во-первых, с 2012 года предусмотрен поэтапный переход всех регионов страны на составление и внедрение программного бюджета, являющегося эффективным инструментом управления бюджетными расходами. Для проведения данной реформы в России особенно внимательно изучался и изучается опыт Австралии, Бразилии, Великобритании, Венгрии, Германии,

Канады, Китая, Нидерландов, Новой Зеландии, Польши, США, Финляндии, Франции, Чили, Южной Кореи, Японии.

Во-вторых, в соответствии с Федеральным законом от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» выполнены основные преобразования в механизме финансового обеспечения государственных (муниципальных) услуг, за счет разделения государственных (муниципальных) учреждений на казенные, бюджетные и автономные. Казенные учреждения были созданы в сфере государственного (муниципального) управления, социальной защиты, образования, здравоохранения, но теперь к ним был применен более эффективный механизм финансирования, базирующийся на оценке опыта применения сметного финансирования[5].

Поэтому оценка эффективности государственных и муниципальных учреждений особо актуальна для решения задач по оптимизации бюджетной сети и повышению эффективности бюджетных расходов. В Программе повышения эффективности управления общественными финансами на период до 2018 года в числе нерешенных проблем указывается ограниченность применения оценки эффективности использования бюджетных средств в секторе государственного управления, ставится задача разработки отраслевых показателей эффективности деятельности учреждений[6].

Традиционные классификации выделяют три основных типа оценки эффективности любого процесса: количественная, качественная и смешанная. Качественная оценка базируется на изучении субъективных мнений о процессе, количественная оценка производится в абсолютных и относительных величинах на основе статистических данных. При оценке деятельности государственного или муниципального учреждения лучше всего применять смешанный тип оценки, который предполагает использование количественных и качественных методов анализа.

Существует различные толкования понятия «оценки эффективности». Термин «эффект» (от лат. effectus) обозначает какое-либо действие, состояние объекта, соответственно, термин «эффективный» (от лат. effectivus) обозначает действенный, дающий желаемый результат. Тогда при оценке эффективности финансового управления государственным (муниципальным) учреждением эффект характеризует скорее возможное умножение усилий используемых средств бюджета за счет вовлечения их в решение проблем, входящих в перечень вопросов государственного (муниципального) значения, на основе новых возможностей. Эффект более ориентирован на будущее.

После перехода на программный бюджет оценка эффективности использования финансовых ресурсов государственных и муниципальных учреждений зависит во многом не только от учета понесенных затрат, но и от качества исполнения обязанностей, возложенных на органы исполнительной власти и выраженных в достижении определенных ключевых показателей результативности.

В целом эффективность деятельности учреждения во многом определяется тем, как оно распоряжается финансовыми и материальными ресурсами, которые получило из бюджета, поэтому так активно применяются инструменты государственного финансового контроля, описанные в предыдущем параграфе. Однако в последние годы среди научных трудов как отечественных, так и зарубежных авторов стали появляться формулировки «аудит эффективности» государственного сектора - оценка деятельности государственных служб с точки зрения использования финансовых ресурсов.

Егорова И.С. в статье «Особенности аудита эффективности: проблемы идентификации и осуществления» говорит о том, что аудит эффективности - это форма государственного финансового контроля, обеспечивающая оценку эффективности работы исполняющих государственные функции и использующих государственные ресурсы подконтрольных объектов, и разработка предложений по повышению эффективности их деятельности. Посредством аудита эффективности осуществляется внешний государственный контроль управления государственными финансами, по итогам которого дается независимая оценка результатов использования бюджетных средств в деятельности исполнительной власти по достижению поставленных целей и задач и делаются выводы о степени эффективности использования расходуемых на это государственных средств. Данный вид контроля в полной мере применим к государственным (муниципальным) учреждениям, так как они как раз и создаются для реализации части функций исполнительной власти.

Возникновение аудита эффективности в системе государственного контроля обусловлено необходимостью контролировать не только целевой характер государственных расходов, но и оценивать их результативность. Появление аудита эффективности как особого вида контроля можно отнести к 70-м годам прошлого века, когда и было зафиксировано появление термина «аудит эффективности» в «Лимской декларации руководящих принципов контроля». В ней отмечается, что кроме финансового аудита (проверки целевого использования средств и ведения финансовой отчетности), важность которого неоспорима, имеется также другой вид контроля - определить, насколько эффективно и экономно расходуются государственные средства. Такой контроль включает не только специфические аспекты управления, но и всю управленческую деятельность, в том числе «организационную и административные системы».

За прошедшие более чем четверть века аудит эффективности получил широкое развитие и распространение в большинстве зарубежных стран и в настоящее время становится преобладающим в финансовом контроле исполнения государственного бюджета. Так, его доля в общем количестве [7] проверок, проводимых высшими органами государственного финансового контроля, составляет во многих из них порядка 50-60%[8].

Существует множество подходов к оценке деятельности государственных (муниципальных) учреждений органами исполнительной власти. По охвату и объектам оценки их можно разделить на две основные группы: отраслевые методики, оценивающие эффективность однопрофильных учреждений, и комплексные методики, используемые для оценки деятельности учреждений различного профиля[9]. Общим для отраслевых методик является широкий набор количественных и качественных показателей результативности профильной деятельности при малом числе финансово-экономических показателей.

Комплексные методики используются в основном на региональном и муниципальном уровне. Для обеспечения сопоставимости отраслевых показателей результативности проводится категоризация показателей результатов, им присваиваются балльные оценки, используются стоимостные показатели.

В целом в международной и отечественной практике наблюдается сближение подходов к оценке деятельности государственных и муниципальных учреждений с методами, инструментами и показателями оценки, применяемыми для оценки результатов работы предприятий частного сектора. Так, в частном секторе используются такие инструменты оценки результатов деятельности предприятия, как ключевые показатели эффективности (KPI), а, в свою очередь, деятельность государственного (муниципального) учреждения в соответствии с программным подходом к составлению бюджета, признается необходимой лишь в той степени, в которой она направлена на достижение общественно значимых целей, определенных на соответствующем уровне профильной государственной (муниципальной) программы.

На основе показателей результативности государственного задания должна проводиться оценка результативности использования финансовых ресурсов учреждения. Поэтому целесообразно осуществлять мониторинг результативности расходов. Выводы по итогам данного мониторинга являются основой для осуществления финансового контроля (в том числе внутреннего). Они позволяют ориентировать исполнителей на обеспечение достижения целей бюджетной политики, задания и повышение эффективности расходов на их реализацию. Мониторинг результативности расходов помогает выявлять различные проблемы непосредственно в ходе реализации государственного (муниципального) задания, что позволяет вносить коррективы в перечень программных мероприятий, задание, сроки и объемы финансирования.

Вообще, управление государственными расходами, в том числе средствами, выделяемыми на финансирование государственных (муниципальных) учреждений, представляет собой сложный процесс, направленный на своевременное и эффективное принятие решений об использовании бюджетных средств. От его организации напрямую зависят результативность государственного финансового воздействия на социально - экономические процессы и макроэкономическую устойчивость страны

Глава 2. Практика формирования и использование финансовых ресурсов в ФГБУ «Столбы»

2.1.Организационно-экономическая характеристика ФГБУ «Столбы»

Заповедник «Столбы» был создан в 1925 году по инициативе жителей города Красноярска для сохранения уникального природного явления и флоры и фауны Красноярского края. В настоящее время федеральное государственное бюджетное учреждение «Государственный природный заповедник «Столбы» (далее - Учреждение) является природоохранным, научно -исследовательским и эколого-просветительским учреждением, имеющим целью сохранение и изучение естественного хода природных процессов и явлений, генетического фонда растительного и животного мира, отдельных видов сообществ растений и животных, типичных и уникальных экологических систем.

Учреждение в соответствии с распоряжением Правительства Российской Федерации от 31 декабря 2008 г. №2056-р находится в ведении Министерства природных ресурсов и экологии Российской Федерации (далее - Минприроды России), выполняющего полномочия Учредителя.

В соответствии с целями, Учреждением осуществляются основные виды деятельности:

- выполнение мероприятий по сохранению в естественном состоянии природных комплексов, (противопожарные и биотехнические мероприятия, мероприятия по охране и защите лесов);

- выявление и пресечение нарушений установленного режима или иных правил охраны и использования окружающей среды и природных ресурсов на территории заповедника и его охранной зоны, привлечение виновных лиц к установленной законом ответственности (включая мероприятия, связанные с обеспечением и ведением производства по делам об административных правонарушениях);

выполнение научно-исследовательских работ, направленных на разработку и внедрение научных методов сохранения биологического разнообразия и поддержания в естественном состоянии природных комплексов и объектов, а также на оценку и прогноз экологической обстановки в регионе;

- выполнение эколого-просветительской работы;

- выполнение работ в области экологического мониторинга.

Учреждение возглавляется Директором, назначаемым и освобождаемым

от должности министром природных ресурсов и экологии Российской Федерации.

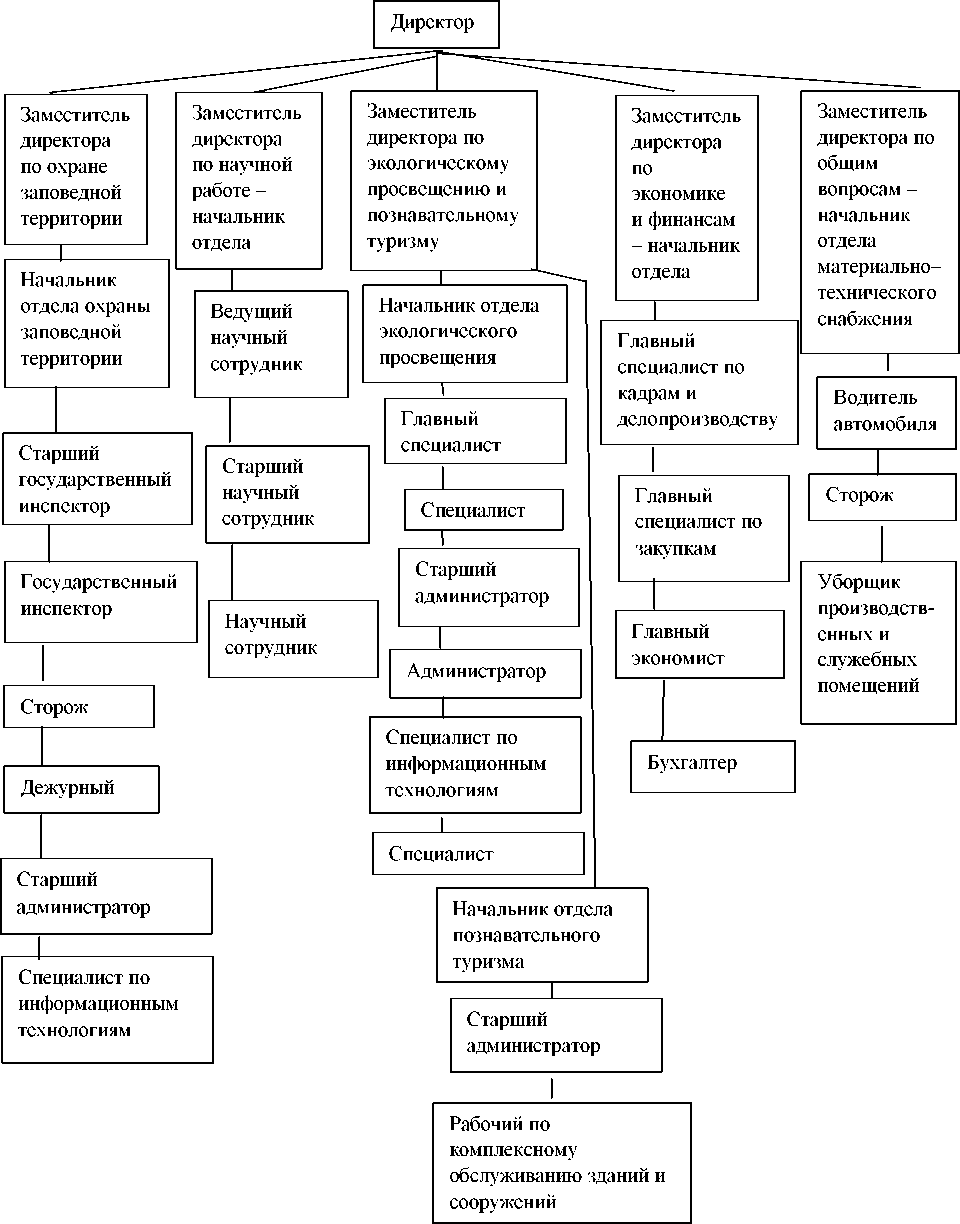

Организационная структура Учреждения представлена на рисунке 2.1. По состоянию на 01.01.2017 года общая численность сотрудников Учреждения составила 69 человека. Динамика численности за период 2014-2016 годов представлена в таблице 2.1.

Следует обратить внимание, что рост численности работников Учреждения связан со значительным увеличением количества работников в отделе по экологическому просвещению и познавательному туризму на 9 человек, 5 человек в отделе материально-технического снабжения, 4 человека в отделе по охране заповедной территории, 2 человека в научном отделе. Однако, за счет ликвидации в 2015 году отдела по развитию информационных и проектных технологий сократился штаб на 2 человека.

Таблица 2.1 - Численность работников Учреждения с разбивкой по отделам

|

Наименование отделов |

Численность (чел.) |

||

|

2014 |

2015 |

2016 |

|

|

Всего: |

51 |

62 |

69 |

|

Руководство |

2 |

1 |

1 |

|

Отдел бухгалтерского учета и отчетности |

5 |

5 |

6 |

|

Научный отдел |

4 |

6 |

6 |

|

Отдел по экологическому просвещению и познавательному туризму |

6 |

11 |

15 |

|

Отдел по охране заповедной территории |

21 |

24 |

25 |

|

Отдел по развитию информационных и проектных технологий |

2 |

0 |

0 |

|

Отдел материальнотехнического снабжения |

11 |

15 |

16 |

В период 2014-2016 годов Учреждение осуществляло следующие виды деятельности на возмездной основе, предусмотренные Уставом:

Рисунок - 2.1 Организационная структура ФГБУ «Столбы»

- реализация товаров в рамках эколого-просветительской деятельности;

- издание полиграфической продукции рекламного, информационного и научного характера;

- изготовление и реализация видео- и фотопродукции;

- изготовление и реализация продукции с символикой заповедника и сувенирной продукции.

Основные виды реализуемой продукции представлены в таблице 2.2.

За три года произошло заметное снижение производства по просветительским материалам (брошюры) и по дорогостоящей продукции (настольные игры, брелоки), однако, наблюдается рост по быстрореализуемым товарам (значки, ручки, футболки).

Таблица 2.2 - Производство полиграфической продукции рекламного и эколого-просветительского характера ФГБУ «Столбы» за 2014-2016 гг.

|

Вид продукции |

Тираж (экз.) |

||

|

2014 год |

2015 год |

2016 год |

|

|

Буклеты |

6000 |

4000 |

6200 |

|

Открытки |

- |

2000 |

6130 |

|

Значки |

100 |

1000 |

4000 |

|

Популярные брошюры |

3000 |

1500 |

1500 |

|

Настенные календари |

300 |

600 |

1000 |

|

Карманные календари |

- |

1000 |

1000 |

|

Блокноты |

500 |

1000 |

1000 |

|

Пакеты с символикой заповедника |

150 |

- |

- |

|

Ручки |

1000 |

2000 |

2000 |

|

Брелоки |

- |

- |

40 |

|

Кружки |

72 |

32 |

500 |

|

Магнит |

550 |

6060 |

1757 |

|

Настольная игра Пексесо «Столбы» |

- |

300 |

- |

|

Ребусы «Столбы» |

- |

400 |

- |

|

Игра «Экологика» |

- |

500 |

- |

|

Футболки |

650 |

1160 |

- |

|

Календари настольные |

300 |

500 |

500 |

Также наблюдается незначительный рост организованных групповых туров на территорию заповедника, причем как по иностранным туристам, так и по российским (таблица 2.3).

Учреждение по типу относится к бюджетным учреждениям, поэтому финансирование Учреждения осуществляется в соответствии с планом финансово-хозяйственной деятельности и государственным заданием за счет субсидий из федерального бюджета и доходов от платных видов деятельности (таблица 2.4).

Таблица 2.3 - Сведения о количестве человек, посетивших территорию заповедника (включая посетителей музеев, информационных центров, демонстрационных вольерных комплексов и экспозиций живых растений, расположенных на территории заповедника)

|

Виды посещения |

2014 год |

2015 год |

2016 год |

|

Отечественные группы |

12284 |

12628 |

12904 |

|

Иностранные группы |

511 |

572 |

675 |

|

Общее количество чел., посетивших территорию заповедника в целях туризма (включая посетителей в организованных группах) |

271064 |

328326 |

363309 |

Основная часть расходов Учреждения финансируется за счет субсидий на выполнение государственного задания (46,7% в 2014 году, 61,5% и 76,1% в 2015 и 2016 годах соответственно). При этом в государственном задании не установлена связь между расходами и достижением показателей эффективности, что не позволяет в полной мере оценить эффективность и целевое направление произведенных расходов. Основная доля в затратах принадлежит расходам на оплату труда (в среднем 35%) и на оплату прочих работ и услуг, к которым относятся ремонтные работы, расходы на печать полиграфической продукции экологического характера и другие (в среднем 37,6%). Кроме того, Учреждение в период 2013 - 2015 годах вело капитальное строительство, что привело к увеличению стоимости основных средств - построен сервис-центр, проведена модернизация основных кордонов, приобретен транспорт, установлены метео-, сейсмологическая и геодинамические станции.

Таблица 2.4 - Доходы и расходы Учреждения за 2013-2015 годы (тыс. руб.)

|

Поступления и расходы |

2014 г. |

2015 г. |

2016 г. |

|

Доходы: |

60347,0 |

50885,3 |

74514,8 |

|

Средства, полученные из федерального бюджета, всего |

53185,1 |

35327,7 |

56697,2 |

|

- субсидии на выполнение государственного задания |

28185,1 |

30777,7 |

56697,2 |

|

- субсидии на иные цели |

25 000,00 |

4550,00 |

- |

|

- поступления от собственной деятельности |

7 188,99 |

15507,6 |

17817,6 |

|

Расходы: |

63 986,12 |

67 876,19 |

66 886,11 |

|

- оплата труда |

19 603,07 |

23 269,78 |

22733,54 |

|

- расходы на оплату прочих работ, услуг, в том числе: |

20332,08 |

22 980,54 |

22 035,95 |

|

- услуги связи |

229,92 |

233,46 |

235,74 |

|

- транспортные расходы |

1 367,43 |

818,73 |

745,32 |

|

- коммунальные расходы |

1 706,97 |

1741,09 |

1752,65 |

|

- арендная плата за пользование имуществом |

118,0 |

4,29 |

54,87 |

|

- работы, услуги по содержанию имущества |

6 769,12 |

4402,02 |

5628,25 |

|

- прочие работы, услуги |

10 140,64 |

15780,95 |

13619,12 |

|

- приобретение нефинансовых активов |

16 924,83 |

19299,01 |

20569,47 |

|

- прочие расходы |

4765,26 |

2326,86 |

1547,14 |

Доходы от платной деятельности Учреждения за исследуемый период сначала составляли небольшую долю в общих доходах, однако наблюдается положительная динамика - 11,9% в 2014 году, 30,5% в 2015 году, 24% в 2016 году. Доходы в виде субсидий на выполнение государственного задания и от платных услуг разделены пропорционально ожидаемым расходам (заработная плата, услуги связи, транспортные расходы, услуги изготовления сувенирной и прочей полиграфической продукции).

Поступления от приносящей доход деятельности представлены в таблице 2.5.

Наибольший вес занимают поступления от экскурсионных услуг, оплаты услуг гостиниц и остановочных пунктов, оказания транспортных услуг, выполнения договорных научно-технических работ, а также от организации экологической учебной практики и эколагерей.

Таблица 2.5 - Поступления от приносящей доход деятельности Учреждения в 2013-2015 годах (тыс.руб.)

|

Поступления |

2014 г. |

2015 г. |

2016 г. |

|

Доходы от оказания платных услуг, всего |

7 188,9 |

15 507,6 |

17817,6 |

|

в том числе: |

|||

|

- взимание платы за услуги, связанные с посещением территории, включая экскурсионные услуги |

1 126,6 |

6 173,5 |

6571,6 |

|

- оплата услуг гостиниц и остановочных пунктов |

1 102,0 |

2 009,5 |

3763,6 |

|

- оказание транспортных услуг |

2 109,3 |

2 672,6 |

1861,6 |

|

- продажа сувенирной и полиграфической продукции |

763,3 |

823,6 |

1818,7 |

|

- выполнение договорных научно-технических работ |

1 458,0 |

2 307,2 |

2600,0 |

|

- оплата жилищнокоммунальных услуг |

73,7 |

246,2 |

293,9 |

|

- организация экологической учебной практики и эколагерей |

556,0 |

1 269,0 |

908,2 |

2.2.Выявление проблем в управлении финансами в ФГБУ «Столбы»

В соответствии с Приказом Министерства финансов Российской Федерации от 21.07.2011 №86н «Об утверждении порядка предоставления информации государственным (муниципальным) учреждением, ее размещения на официальном сайте в сети Интернет и ведения указанного сайта» любое бюджетное или казенное учреждение обязано публиковать в открытом доступе свои учредительные документы, планы финансово-хозяйственной деятельности и сметы, государственное (муниципальное) задание, а также отчеты о результатах деятельности за отчетный период.

Учреждение публикует требуемую информацию частично, что не позволяет в полной мере оценить систему управления финансами Учреждения, а также свидетельствует о некачественной подготовке финансовых документов.

На основании имеющихся данных можно выявить следующие основные проблемы финансового управления и контроля.

- Формирование государственного задания.

Во-первых, государственное задание, опубликованное на официальном сайте в сети Интернет, не содержит значимых показателей, которые позволяют оценить, насколько деятельность Учреждения способствует достижению социально-экономических целей государства в области экологии и охраны окружающей среды. Отсутствие таких показателей не позволяет оценить целевой характер использования выделяемых субсидий, что в свою очередь затрудняет оптимизацию расходов на выполнение государственных услуг.

По состоянию на 01.01.2017 года Учреждение в соответствии с государственным заданием оказывает 8 государственных услуг. Субсидии из федерального бюджета выделяются не на достижение социально-экономических показателей развития государства, а на покрытие «устоявшихся» расходов Учреждения, в результате отсутствует эффективная система планирования расходов, направленная на экономию бюджетных средств, получение максимально возможных результатов за счет использования минимальных ресурсов, получение финансовых резервов на развитие Учреждения и расширения его видов деятельности.

- Формирование плана финансово-хозяйственной деятельности.

В плане финансово-хозяйственной деятельности собственные доходы учреждения указываются по остаточному принципу, в виде суммы, недостающей на покрытие текущих расходов. Таким образом, в Учреждении отсутствует продуманный план увеличения собственных доходов, направленный на развитие Учреждения и сокращение бремени государства на его текущее содержание. При этом, как показывают итоги года, фактические доходы Учреждения выше утвержденных, и получаемая разница направляется на финансирование внеплановых расходов. Включение в план финансово - хозяйственной деятельности адекватных сумм собственных доходов позволило бы разработать адресно-инвестиционную программу по внедрению новых технологий в области охраны окружающей среды и экологии, внедрить в Учреждении систему мотивации сотрудников, направленную на качественное оказание платных услуг и экономию бюджетных средств, запланировать минимум на трехлетний период мероприятия по инновационному развитию и обновлению основных фондов без привязки к дефицитному федеральному бюджету. Наличие соответствующих программ предоставляет Учреждению возможность заключать с потенциальными поставщиками долгосрочные договоры на выполнение работ, оказание услуг с фиксацией цены, предоставлением скидок, выбирать надежных партнеров и проводить работы или приобретать услуги в соответствии с разработанным техническим заданием.

- Расходы на оплату труда.

Доля расходов на оплату труда в Учреждении составляет в среднем 35%, что связано в первую очередь с большим количеством руководящих работников. По состоянию на 01.01.2017 в Учреждении имеется 5 заместителей руководителя с высокими окладами и надбавками, каждый из которых руководит всего одним отделом. Это является примером системы поощрения ценных сотрудников - увеличение заработной платы за счет повышения должностного оклада, вместо применения системы мотивации труда, завязанной на полноту и качество выполнения государственного задания, а также выполнение и перевыполнение плана по получению собственных доходов. При этом заработная плата заместителей руководителя финансируется из федерального бюджета.

- Отсутствие нормирования затрат и калькуляции стоимости услуг.

Так как Учреждение является бюджетным, оно вправе не применять положения Федерального закона от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд» о ведомственном нормировании затрат. С другой стороны, нормирование затрат на оплату труда, расход ГСМ, коммунальные услуги, связь, расход материальных запасов, а также сметные расчеты на проведение капитальных и текущих ремонтных работ и составление графика срока службы и обновления основных средств является эффективным методом планирования и управления расходами.

Для получения лучших ценовых предложений Учреждение также имеет право проводить процедуры закупок (аукцион или запрос котировок), но не применяет их, что свидетельствует о неэффективном осуществлении затрат.

Кроме того, как уже упоминалось выше, Учреждение планирует доходы от платных услуг пропорционально сумме расходов, непокрытых субсидиями из федерального бюджета, а не на основании калькуляции стоимости таких услуг в соответствии с прямыми и косвенными расходами. Отсутствие калькуляции не позволяет осуществлять контроль за расходами, связанными именно с осуществлением платной деятельности, определять рыночную стоимость услуг для получения максимально возможных доходов и увеличения количества потребителей услуг.

2.3.Пути повышения эффективности управления финансовыми ресурсами в ФГБУ «Столбы»

Исходя из приведенного выше анализа финансово-хозяйственной деятельности, можно предложить Учреждению следующие мероприятия, направленные на повышение эффективности управления финансами:

- модернизация управления фондом заработной платы с помощью положения об оплате труда работников бюджетных учреждений;

- совершенствование положения о закупках и внедрение закупочных процедур в Учреждении на постоянные виды расходов;

- разработка положения о нормировании затрат;

- расчет калькуляции на все виды платных услуг по прямым затратам;

- разработка плана по сбору доходов от платных услуг на трехлетний период;

- внедрение аудита эффективности исполнения государственного задания;

- оказание услуг в сфере экологического туризма.

Рассмотрим данные мероприятия более подробно.

С 01.01.2016 года в России действуют Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда в бюджетном учреждении, утвержденные Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 25.12.2015, протокол №12. Единые рекомендации включают в себя:

- перечень норм и условий оплаты труда бюджетных учреждений, которые являются обязательными для применения на территории Российской Федерации;

- системы оплаты труда в государственных (в том числе федеральных) и муниципальных учреждениях;

- порядок формирования фондов оплаты труда, системы оплаты труда руководителей, их заместителей и главных бухгалтеров.

Согласно п. 12 Единых рекомендаций учреждением должно быть принято положение об оплате труда работников данного учреждения. В положении в обязательном порядке должны быть предусмотрены выплаты компенсационного характера (в соответствии с нормами, установленными трудовым законодательством или выше) и стимулирующего характера (премии, мотивационные надбавки, выплачиваемые при достижении установленных показателей эффективности).

При разработке показателей и критериев эффективности работы следует учитывать методические рекомендации по разработке органами государственной власти субъектов РФ и органами местного самоуправления показателей эффективности деятельности подведомственных государственных (муниципальных) учреждений, их руководителей и работников по видам учреждений и основным категориям работников, утвержденные приказами Минздрава РФ от 28.06.2013 №421, Минтруда РФ от 01.07.2013 №287 и Минкультуры РФ от 28.06.2013 №920, предусмотренные в письмах Минобразования РФ от 20.06.2013 № АП-1073/02, Минкультуры РФ от 05.08.201 №166-01-39/04-НМ, а также необходимость достижения установленных в планах мероприятий по реализации «дорожных карт» значений целевых показателей развития соответствующих отраслей на отчетный период.

При формировании фонда оплаты труда Учреждение имеет возможность предусмотреть финансирование стимулирующих выплат за счет доходов от платных услуг, при этом важно не допустить «перекоса» показателей эффективности в сторону собственной деятельности в ущерб качественному выполнению государственного задания.

Авдеев В.В. в своей статье «Оплата труда в бюджетных учреждениях» подчеркивает, что совершенствование положения об оплате труда позволяет:

- экономить фонд оплаты труда, формируемый за счет федерального бюджета;

- поощрять тех сотрудников, которые перевыполняют установленные планы по получению собственных доходов или внедряют инновационные решения в деятельность Учреждения;

- обеспечивать стабильный рост заработной платы в условиях повышенной инфляции для сохранения кадров и снижения их текучести[10].

Кроме того, в процессе разработки показателей эффективности Учреждение сможет провести расчет и оптимизацию численности работников по направлениям деятельности, необходимой для качественного выполнения функций и услуг Учреждения, для расширения и развития его деятельности, с учетом экономии фонда оплаты труда.

Закупки бюджетных учреждений за счет средств субсидий из бюджета регулируются Федеральным законом от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд», а закупки за счет прибыли от приносящей доход деятельности осуществляются в соответствии с Федеральным законом от 18.07.2011 №223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц». При этом, по общему правилу, установленному ч. 1 ст. 15 Федерального закона №44-ФЗ, бюджетные учреждения осуществляют свои закупки за счет субсидий, предоставленных из бюджетов бюджетной системы РФ, и иных средств в соответствии с требованиями Закона №44-ФЗ, за исключением случаев, предусмотренных ч.ч. 2 и 3 той же статьи. Так, согласно ч. 2 ст. 15 Закона №44-ФЗ при наличии правового акта - положения о закупке, принятого бюджетным учреждением в соответствии с ч. 3 ст. 2 Федерального закона от 18.07.2011 №223-ФЗ и размещенного до начала года в единой информационной системе, бюджетное учреждение вправе осуществлять в соответствующем году, в том числе за счет средств, полученных при осуществлении им иной приносящей доход деятельности, закупки с соблюдением требований Закона №223-ФЗ и положения о закупке.

Таким образом, ежегодно размещая своевременно положение о закупках в единой информационной системе, Учреждение будет иметь возможность применять упрощенные процедуры закупок, и получать экономию по расходам, а также заключать контракты с надежными поставщиками, предоставляющими соответствующие банковские и иные гарантии. Прозрачность закупок и строго установленные сроки проведения процедур и реализации контрактов могут быть использованы для составления годовых и квартальных графиков финансирования. Сопоставление графиков проведения торгов и графиков поступления собственных доходов позволит сформировать оптимальный график платежей и оптимизировать работу бухгалтерии, специалистов по закупкам.

Процедуры торгов активно использует, например, Государственное бюджетное учреждение Республики Саха (Якутия) Природный парк «Ленские Столбы». Так, в октябре 2013 года данное учреждение провело запрос котировок на разработку проекта «План управления Природного парка «Ленские Столбы». Техническое задание проекта включало, в том числе, требование по подготовке перечня программных мероприятий по обеспечению финансирования научноисследовательской деятельности на территории Природного парка. При этом, экономия затрат на разработку плана управления по результатам торгов составила 48%. Таким образом, Природный парк с 2014 года имеет научно разработанную программу в том числе по финансовому управлению парком, внедренную в учреждении с существенной экономией затрат.

Нормативный метод определения расходов составляет основу сметного планирования и финансирования, причем изначально был придуман за рубежом, а не советской плановой экономикой, как думают многие руководители предприятий. Нормирование выполняет очень важные функции, поддерживающие эффективность системы управления финансами:

- влияет на структуру расходов для более рационального их распределения;

- определяет научно обоснованный уровень расходов по отдельным видам и статьям;

- существенно упрощает расчеты, учет и контроль затрат при составлении и использовании смет.

Ваксова Е.Е. в статье «Программа повышения эффективности бюджетных расходов» считает, что нормирование может успешно выполнять свои функции и назначение лишь при условии, что нормы имеют четкое научное обоснование. В противном случае на передний план выходит субъективный фактор и происходит завышение или, что чаще, занижение норм по сравнению с реальными потребностями[11].

Фактически в настоящий момент у Учреждения отсутствуют стимулы к повышению эффективности своей деятельности, эффективности расходования бюджетных средств. Внедрение нормирования затрат позволит повысить не только качество управления финансами и контроль за расходованием средств, но и приведет к качественной оптимизации деятельности Учреждения.

Кроме того, основные подходы к расчету нормативов можно использовать для расчета фактической стоимости услуг по итогам прошедшего периода, для сравнения различных учреждений или близких по сути услуг.

Таким образом, в числе возможных «плюсов» разработки и внедрения нормативов затрат можно также указать:

- выявление «застоявшихся» проблем в организации работы учреждений и формирование предложений по ее совершенствованию для комплексного устранения факторов, влекущих рост затрат;

- определение реальных потребностей в финансировании бюджетного сектора;

- налаживание в учреждениях управленческого учета.

Совокупность нормативов затрат ресурсов составит расчетную основу для определения потребности в ресурсах и послужит средством контроля за их использованием.

Важным этапом в процессе определения стоимости оказания услуги является классификация затрат по способу отнесения на объект учета: затраты делятся на прямые и косвенные. Прямые затраты - затраты, возникновение которых непосредственно связано с объектом учета, косвенные затраты - затраты, возникновение которых не имеет непосредственной связи с объектом учета.

Нормирование косвенных затрат, при существующей системе учета представляется нецелесообразным. Оптимизацию косвенных затрат следует проводить при помощи иных инструментов. Например, оптимизацию затрат на коммунальные услуги можно проводить по результатам энергетических обследований на основании Федерального закона от 23.11.2009 №261 -ФЗ «Об энергосбережении и о повышении энергетической эффективности, и о внесении изменений в отдельные законодательные акты Российской Федерации».

В процессе формирования наиболее подходящей методики нормирования нужно решить два основных вопроса. Первый - степень унификации получаемого норматива; второй - степень детализации статей затрат и объектов учета затрат. Определившись со степенью унификации и детализации, можно приступить к классификации затрат, а именно определить, какие затраты будут относиться к прямым, а какие к косвенным. Прямые затраты относятся на объект учета, и для них необходимо определить единичный объект учета. Здесь для каждой статьи прямых затрат важно ответить на вопрос: от чего зависит объем затрат по этой статье. Распределив прямые затраты по объектам (единичным объектам) учета, нетрудно определить необходимое количество затрат для оказания единицы услуги или норматив затрат ресурсов. Для этого нужно разделить общий объем затрат в части каждого объекта учета на общую количественную оценку объектов (единичных объектов) учета, в том числе на основе ретроспективных данных за два-три предыдущих года.

Финансовое планирование относится к важнейшим аспектам бизнес- деятельности. Поэтому так важно планировать не только расходы, но и доходы. Планирование доходов преследует определенные цели:

- финансовое обеспечение деятельности Учреждения;

- увеличение показателей прибыли по всем видам деятельности;

- сбалансирование реальных, планируемых доходов и расходов;

- организация финансовой устойчивости и платежеспособности Учреждения.

Основной формой финансового планирования выступает баланс расходов/доходов. Его составление производится в несколько этапов:

- оценка, анализ претворения в жизнь плана финансово-хозяйственной деятельности предшествующего периода;

- рассмотрение, изучение коммерческих показателей, категорий, на базе которых и будет составляться очередной финансовый план;

- непосредственная разработка проекта будущего финансового плана.

Для наибольшей оперативности целесообразно, с учетом инфляции, составлять баланс расходов/доходов поквартально в планируемом году.

Составление кассового плана по доходам является обязательным требованием для федеральных бюджетных учреждений в соответствии с Приказом Минфина России от 09.12.2013 №117н «О Порядке составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году».

Учреждения бюджетного типа, в отличие от других, имеют ряд преимуществ - в частности они имеют право самостоятельно распоряжаться доходами. Для организации бухгалтерского учета доходов и расчета налогов Учреждению необходимо утверждать учетную политику. Необходимость учетной политики обусловлена прежде всего спецификой деятельности конкретных бюджетных учреждений. Учетная политика предназначена, в том числе, для реализации тех решений руководителя учреждения, которые, по его мнению, позволят оптимально организовать учетную работу. Кроме того, нередко отдельные вопросы, связанные с организацией (ведением) бюджетного (налогового) учета, действующие нормативно-правовые акты, по сути, относят к компетенции бюджетных учреждений.

Таким образом, учетная политика бюджетного учреждения не является формальным документом, создаваемым только потому, что его наличие предусмотрено действующим законодательством. Напротив, во многих случаях именно на основании утвержденной в установленном порядке учетной политики должностными лицами осуществляются те или иные действия, принимаются конкретные решения.

После разработки и внедрения всех выше перечисленных документов и систем: нормирования затрат, учетной политики, плана по сбору доходов, положения об оплате труда, Учреждение должно в обязательном порядке внедрить у себя аудит эффективности финансового управления.

В частности, аудит эффективности будет направлен на внутренний контроль за деятельностью Учреждения (то есть принятие управленческих решений будет не после ревизий и внешних проверок, а в результате внутреннего мониторинга основных проблем и путей их решения), правильность измерения результатов выполнения государственного задания и оценку достижения поставленных в государственном задании целей и задач[12].

Порядок организации и обеспечения внутреннего финансового контроля в ФГБУ «Столбы» должен быть утвержден приказом. Положение о внутреннем контроле (далее - Положение) должно быть разработано в соответствии с законодательством РФ и уставом учреждения. Сделано это должно быть в рамках формирования учетной политики (п. 6 Инструкции к Единому плану счетов № 157н).

Положение о внутреннем контроле в учреждении должно содержать следующие разделы:

- Общие положения:

- цели и задачи внутреннего контроля;

- принципы внутреннего контроля.

- Организация системы внутреннего контроля.

- Субъекты внутреннего контроля.

- Функции и права службы внутреннего контроля.

- Ответственность субъектов внутреннего контроля.

- Оценка эффективности системы внутреннего контроля.

- Заключительные положения[13].

Внутренний контроль должен быть направлен на соблюдение требований законодательства РФ в области бухгалтерского (бюджетного) учета, внутренних процедур составления и исполнения плана финансово-хозяйственной деятельности; эффективное использование материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами (нормативами); соблюдение финансовой дисциплины; повышение качества ведения бухгалтерского (бюджетного) учета и составления отчетности; повышение результативности использования субсидий и средств, полученных от приносящей доход деятельности.

Внутренний контроль должны осуществлять сотрудники учреждения в соответствии с их полномочиями и функциями, либо служба внутреннего контроля, созданная приказом руководителя учреждения.

Система внутреннего контроля дает возможность оценить эффективность работы отделов учреждения.

Кроме того, в Учреждении следует внедрить риск-ориентированный подход к службе внутреннего контроля, предъявляя ему требования оптимальной результативности и эффективности деятельности при обеспечении его качества на уровне передовой международной практики. Это означает, что служба внутреннего контроля особое внимание должна уделять предварительному контролю.

Благодаря системе риск-ориентированного внутреннего контроля, возможно дать оценку защищенности организации, выявить риски, создать и (или) скорректировать план мероприятий по минимизации рисков, улучшить взаимодействие отделов, ответственных за контроль и управление рисками и т. д.

Учитывая значительный рост в области рисков, сфера внутреннего контроля ФГБУ «Столбы» должна быть сосредоточена на тех областях, которые содействуют привнесению ценностей в организацию. Помогая внедрить культуру сознательного контроля и единую систему управления рисками, внутренний контроль имеет возможность уделять большее внимание вопросам повышения эффективности и экономии затрат.

Саволайнен Н.В. считает, что управление собственными рисками - важнейшая задача внутреннего контроля и аудита. Для выполнения этой задачи необходимы научно обоснованные методы выявления рисков, проведения оценки и ранжирования рисков по степени значимости для компании, наличие критериев выбора эффективных методов управления, контрольных мероприятий, а также оценки эффективности деятельности риск - ориентированного внутреннего контроля.

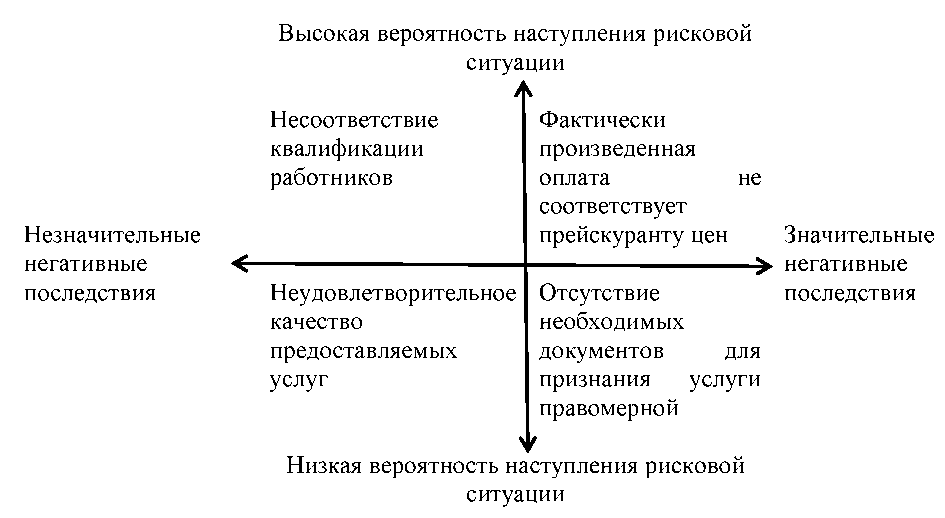

Рассмотрим методические этапы по выявлению первичных риск - факторов исполнения бюджетных процедур в ФГБУ «Столбы»

На первом этапе определяются все виды услуг, предоставляемые ФГБУ «Столбы». В целях проведения контрольных мероприятий используем виды деятельности, осуществляемые на возмездной основе. При проведении контрольных действий по каждой услуге осуществляется пооперационный подход с целью выявления критических точек контроля.

Контроль соответствия фактически оказанной услуги всем 4 процедурам позволяет выявить все риск-факторы исполнения этой услуги, в том числе неприемлемые, причиной которых является мошенничество, коррупция. На основе платёжных документов определяются последствия негативного воздействия реализованных рисков по каждому виду услуг в суммах неэкономного и неэффективного использования бюджетных средств.

На втором этапе обобщаются полученные данные о риск-факторах по всем видам услуг в Матрице рисков. Матрица рисков содержит перечни важнейших риск- факторов по видам оказываемых услуг, выполняемых работ. В основе разработки перечня риск- факторов должны быть использованы потенциальные риск- факторы, определяемые исходя из вероятности невыполнения требований государственных стандартов по соответствующим услугам, законодательных норм и ведомственных регламентов.

Таким образом, конвертирование рисков в план и программу внутреннего финансового контроля произведем в порядке их существенности:

- Проверка соответствия стоимости услуги прейскуранту цен

- Проверка соответствия квалификации работников, осуществляющих услуги

Таблица 3.1 - Матрица риск- факторов оказания услуг ФГБУ «Столбы»

|

№ п/ п |

Риск - факторы исполнения бюджетных процедур |

Статус и последствия риск- факторов предоставления услуг ФГБУ «Столбы» |

|||

|

Реализация товаров в рамках эколого- просветительс кой деятельности |

Издание полиграфиеской продукции рекламного, информацио нного и научного характера |

Изготовление и реализация видео- и фотопродукци и |

Изготовлени е и реализация продукции с символикой заповедника и сувенирной продукции |

||

|

1. |

Отсутствие |

Низкий |

Низкий |

Низкий |

Низкий |

|

необходимых |

Значительные |

Значительн |

Значительные |

Значительны |

|

|

документов для |

негативные |

ые |

негативные |

е |

|

|

признания услуги |

последствия |

негативные |

последствия |

негативные |

|

|

правомерной |

последствия |

последствия |

|||

|

2. |

Неудовлетворительное |

Низкая |

Низкая |

Низкая |

Низкая |

|

качество |

Незначительн |

Незначитель |

Незначительн |

Незначитель |

|

|

предоставляемых |

ые |

ные |

ые негативные |

ные |

|

|

услуг |

негативные |

негативные |

последствия |

негативные |

|

|

последствия |

последствия |

последствия |

|||

|

3. |

Несоответствие |

Высокая |

Высокая |

Высокая |

Высокая |

|

квалификации |

Незначительн |

Незначитель |

Незначительн |

Незначитель |

|

|

работников |

ые |

ные |

ые негативные |

ные |

|

|

негативные |

негативные |

последствия |

негативные |

||

|

последствия |

последствия |

последствия |

|||

|

4. |

Фактически |

Высокая |

Высокая |

Высокая |

Высокая |

|

произведенная оплата |

Значительные |

Значительн |

Значительные |

Значительны |

|

|

не соответствует |

негативные |

ые |

негативные |

е негативные |

|

|

прейскуранту цен |

последствия |

негативные |

последствия |

последствия |

|

|

последствия |

|||||

Применение рисковой матрицы представлено на рисунке 3.1.

Кроме того, начиная с 2011 года, в законодательстве, касающегося особо охраняемых территории, одной из задач заповедников является экологическое просвещение и развитие познавательного туризма. Согласно исследованиям Крюковой О.В., во всем мире набирает оборот развитие так называемого экологического туризма. По оценкам многих экспертов, на долю экотуризма приходится уже более 10—20% прибыли от всего туристского рынка.Экологический туризм представляет собой форму природоориентированного туризма, осуществляемую с целью познания дикой природы и культуры местности, не нарушающую целостности экосистемы, призванная внести вклад в сохранение природных ресурсов, охрану окружающей среды и социально - экономическое развитие туристской территории. Учреждение имеет как природные, так и инфраструктурные возможности для получения дополнительных внебюджетных доходов от такого вида деятельности[14].

Программа экологического тура для ФГБУ «Государственный заповедник «Столбы» включает:

Рисунок 3.1 - Применение рисковой матрицы

Транспорт. Отправление от железнодорожного вокзала Красноярска в Фанпарк «Бобровый Лог» на комфортабельном микроавтобусе.

Размещение. Осуществляется в гостевом домике научно -познавательного городка «Нарым».

Экскурсии. Проведение экскурсии до столба «Манская Баба» 16 км. Питание. Завтрак, обед, ужин у костра.

Программа тура выходного дня будет включать следующие пункты:

Первый день: трансфер из Красноярска на комфортабельном автобусе; подъем на канатной дороге; пешая прогулка до перевала «Нарым»; размещение в домиках; ужин.

Второй день: завтрак; пешая прогулка до столба «Манская Баба»; обед; свободное время; ужин.

Третий день: завтрак; проведение квеста; обед;_пешая прогулка до кордона «Лалетино»; отъезд.

Однако, стоит отметить, что для обеспечения развития экологического туризма в Учреждении необходимо:

- дальнейшее совершенствование инфраструктуры для обеспечения сервисного обслуживания посетителей, в том числе путем привлечения сторонних инвесторов;

- создание системы материальных стимулов для руководителей и специалистов, эффективно работающих в области развития экотуризма;

- разработка комплекса экскурсионных программ для различных категорий посетителей;

- создание новых и модернизация существующих музеев природы и информационных центров на территории заповедника;

- разработка и реализация, с учетом международного опыта, программ и проектов, направленных на обеспечение демонстрации посетителям диких животных в природных условиях;

- содействие развитию сопутствующего туризму малого бизнеса;

- развитие рекламно-информационного обеспечения, маркетинга и продвижения туристического продукта на внутреннем и внешнем рынках;

- создание справочно-информационной системы по природным и историко-культурным достопримечательностям, маршрутам и турам, сервисному обеспечению туризма, а также единого базового пакета соответствующих информационно- рекламных материалов;

- содействие налаживанию партнерских связей заповедников, национальных и природных парков с российскими и зарубежными экотуристическими компаниями. В целом же, большинство исследований показывает, что спрос на экотуризм в ближайшие десятилетия будет расти, так как в основе данного спроса лежат такие факторы, как рост интереса туристов к путешествиям, способствующим увеличению их знаний о природе и человеке; возрастание заботы людей о собственном здоровье и поддержании хорошей физической формы; повышенное внимание к вопросам сохранения окружающей среды.

ЗАКЛЮЧЕНИЕ

На современном этапе в России продолжается масштабное реформирование и усовершенствование бюджетной системы. Одной из важнейших ее составляющих являются государственные (муниципальные) учреждения.

Государственные (муниципальные) учреждения делятся на три типа: казенные, бюджетные и автономные, а их финансовое обеспечение осуществляется в полной зависимости от их типа. Основным источником формирования средств для учреждений всех типов является бюджетное финансирование. Бюджетное финансирование может осуществляться на основании бюджетной сметы или плана финансово-хозяйственной деятельности.

Бюджетные и автономные учреждения получают субсидии из соответствующего бюджета на выполнение государственного (муниципального) задания, а также могут получить субсидии на иные цели в соответствии со ст. 78.1 БК РФ, бюджетные инвестиции в объекты государственной и муниципальной собственности в соответствии с пунктом 5 статьи 79 Бюджетного кодекса РФ и субсидии на капитальные вложения.

Управление финансами некоммерческих организаций по аналогии с коммерческими включает такие основные элементы, как финансовое планирование, оперативное управление и финансовый контроль. Однако специфика некоммерческих организаций, обусловленная основной целью их деятельности и особенностями финансового обеспечения, определяет свой, особый порядок управления финансами в этих организациях, а также достаточно жесткое нормативно-правовое регулирование финансового управления.

Наряду с финансированием государственных (муниципальных) учреждений из соответствующих бюджетов для бюджетных и автономных учреждений не менее значимым источником ресурсов, необходимым с точки зрения эффективного функционирования и возможности выживания в рыночных условиях, являются доходы от предпринимательской деятельности.

Проанализировав управление финансами в ФГБУ «Государственный природный заповедник «Столбы», можно сделать следующие выводы. Основная часть расходов Учреждения финансируется за счет субсидий на выполнение государственного задания (46,7% в 2014 году, 61,5% и 76,1% в 2015 и 2016 годах соответственно). При этом в государственном задании не установлена связь между расходами и достижением показателей эффективности, что не позволяет в полной мере оценить эффективность и целевое направление произведенных расходов. Основная доля в затратах принадлежит расходам на оплату труда (в среднем 35%) и на оплату прочих работ и услуг, к которым относятся ремонтные работы, расходы на печать полиграфической продукции экологического характера и другие (в среднем 37,6%). Доходы от платной деятельности Учреждения за исследуемый период сначала составляли небольшую долю в общих доходах, однако наблюдается положительная динамика - 11,9% в 2014 году, 30,5% в 2015 году, 24% в 2016 году.

Были выделены следующие основные проблемы финансового управления и контроля в учреждении: государственное задание, опубликованное на официальном сайте в сети Интернет, не содержит значимых показателей, которые позволяют оценить, насколько деятельность Учреждения способствует достижению социально-экономических целей государства в области экологии и охраны окружающей среды; в плане финансово-хозяйственной деятельности собственные доходы учреждения указываются по остаточному принципу, в виде суммы, недостающей на покрытие текущих расходов; высокая доля расходов на оплату труда в Учреждении, что связано в первую очередь с большим количеством руководящих работников; отсутствие нормирования затрат и калькуляции стоимости услуг.

Исходя из вышеизложенных проблем, были предложены следующие мероприятия, направленные на повышение эффективности управления финансами в Учреждении:

- модернизация управления фондом заработной платы с помощью положения об оплате труда работников бюджетных учреждений;

- разработка положения о закупках и внедрение закупочных процедур в Учреждении на постоянные виды расходов;

- разработка положения о нормировании затрат;

- расчет калькуляции на все виды платных услуг по прямым затратам;

- разработка плана по сбору доходов от платных услуг на трехлетний период;

- внедрение аудита эффективности исполнения государственного задания.

- оказание платных услуг в сфере экологического туризма.

Библиография:

- Арланова О.И. Управление финансовыми ресурсами бюджетных учреждений / О.И.Арланова // Современные проблемы науки и образования, 2015. - №1;

- Ваксова Е. Е. Программа повышения эффективности бюджетных расходов / Е. Е. Ваксова, В. В. Михеев // Бюджет. 2015. - №9. - С. 8-15;

- Грязнова А.Г., Маркина Е.В. Финансы. Учебник. 2-е изд. - М.:Финансы и статистика, 2012;

- Егорова И. С. Особенности аудита эффективности: проблемы идентификации и осуществления [Текст] / И. С. Егорова // Аудитор, 2017, № 1. - С.С. 29-36;

- Жигалов Д.В., Перцов Л.В. «Технологии реформирования системы оказания государственных (муниципальных) услуг» -М.: Фонд "Институт экономики города", 2012;

- Канивец А.Д, Жигалов Д.В. «Оценка деятельности автономных и бюджетных учреждений» - М.: Фонд «Институт экономики города», 2016;

- Карандаев, И.Ю. Особенности бюджетного финансирования деятельности бюджетных учреждений Российской Федерации в современных условиях / И. Ю. Карандаев // Актуальные проблемы российского права, 2014. - №1;

- Крюкова О.В., Печорина О.К. Развитие экологического туризма на особо охраняемых природных территориях России / О.В. Крюкова// Современные проблемы науки и образования. - 2014. - № 2. - С. 682.;

- Маслова Т.С. Контроль и ревизия в бюджетных учреждениях: учеб. пособие. — 2-е изд., — М.: Магистр: ИНФРА-М, 2017. — 336 с.;

- Опарина М. А. Нормативы финансирования государственных услуг: используем опыт коммерческого сектора/ М. А. Опарина, Д.С. Карагодина // Бюджет. - 2015. - №5. - С. 24-28;

- Поленова С.Н. Основы мониторинга эффективности нормативноправового регулирования бухгалтерского учета/ С.Н. Поленова// Аудитор. - 2017,- №1 - С.46-52;

- Руденко И.А. Понятие и сущность государственной услуги/ И.А. Руденко // Вестник Саратовского государственного социально - экономического университета. - 2016. - №1

- Саволайнен Н.Б. Внутренний финансовый контроль в бюджетных учреждениях/ Н.Б. Саволайнен// Бюджетный учет. -2017,№2. - С. 22-27;

- Саунин А. Н. Аудит эффективности использования государственных средств. - М.: Изд. дом «Финансовый контроль», 2016. - С. 13.

- Судакова А. Г. Государственные (муниципальные) задания: установление показателей работы учреждений и контроль за их соблюдением / А. Г. Судакова, И. В. Моисеев // Бюджет. - 2015. - №8 - С. 12-15;

- Шекова Е.Л. Экономика и менеджмент некоммерческих организаций. - СПб: Лань, 2003;

-

Руденко И.А. Понятие и сущность государственной услуги/ И.А. Руденко // Вестник Саратовского государственного социально - экономического университета. - 2016. - №1- с.5 ↑

-

Грязнова А.Г., Маркина Е.В. Финансы. Учебник. 2-е изд. - М.:Финансы и статистика, 2012.- с.43 ↑

-

http://www.gkh.ru/article/73665-qqk-11-m6-finansovoe-obespechenie-dejtelnosti-munic-uchrezhdeniy ↑

-

Карандаев, И.Ю. Особенности бюджетного финансирования деятельности бюджетных учреждений Российской Федерации в современных условиях / И. Ю. Карандаев // Актуальные проблемы российского права, 2014. - №1- с.4 ↑

-

Маковецкий М.Ю. Зарубежный опыт оценки эффективности расходов бюджета на образование // Universum:

Экономика и юриспруденция: электрон. научн. журн. 2015. № 8(19). URL:

http://7universum.com/ru/economy/archive/item/2471; ↑

-

Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года (утверждена распоряжением Правительства Российской Федерации от 30 декабря 2013 года № 2593-р), Раздел II. ↑

-

Егорова И. С. Особенности аудита эффективности: проблемы идентификации и осуществления / И. С. Егорова // Аудитор, 2017, № 1.-С.С. 29-36; ↑

-

Саунин А. Н. Аудит эффективности использования государственных средств. - М.: Изд. дом «Финансовый контроль», 2016. - С. 13. ↑

-

Наиболее известны методики, используемые федеральными министерствами (оценка вузов Минобрнауки России, оценка медицинских учреждений Минздравом России). ↑

-

Авдеев В.В. Оплата труда в бюджетных учреждениях/ В.В. Авдеев // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2016. - №3 ↑

-

Ваксова Е. Е. Программа повышения эффективности бюджетных расходов / Е. Е. Ваксова, В. В. Михеев // Бюджет. 2015. - №9. - С. 8-15; ↑

-

Саунин А. Н. Аудит эффективности использования государственных средств. - М.: Изд. дом «Финансовый контроль», 2016. - С. 13. ↑

-

Там же ↑

-

Крюкова О.В., Печорина О.К. Развитие экологического туризма на особо охраняемых природных территориях России / О.В. Крюкова// Современные проблемы науки и образования. - 2014. - № 2. - С. 682.; ↑

- Формирование и использование финансовых ресурсов коммерческих организаций (ТОО «Аксай-Нан»)

- Принципы построения налоговых систем развитых стран (ОБЩАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ СИСТЕМ РАЗВИТЫХ СТРАН)

- Корпоративная культура в организации (Правила развития корпоративной культуры)

- Особенности кадровой стратегии кредитных организаций (Содержание и сущность кадровой стратегии организации)

- Судебная власть государства: организация и полномочия)

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий) ( Государственные пособия гражданам, имеющим детей: общая характеристика)

- Исследование проблем борьбы с вирусами и антивирусные программы)

- Проектирование реализации операций бизнес-процесса Складской учет. Выбор комплекса задач автоматизации

- Система защиты информации в банковских системах (Теоретические основы защиты информации на предприятии)

- «Процедура разработки и реализации логистической стратегии в компании»

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации (Теоретические аспекты кадрового обеспечения муниципального управления)

- Налоговая декларация в налоговом учёте