Принципы построения налоговых систем развитых стран

Содержание:

ВВЕДЕНИЕ

Тема данной курсовой работы: «Принципы построения налоговых систем развитых стран» актуальна, поскольку налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. В связи с этим приобретает особую роль значение налоговой системы государства и принципы ее организации и функционирования.

В западном опыте создания и функционирования эффективной налоговой системы немало ценного и полезного. Но при его использовании необходимо принимать во внимание и объективные условия, в которых создается и развивается налоговая система, и конкретное состояние экономики в каждой стране, и уровень накопленных богатств, и даже психологические установки и традиции населения.

Целью данного исследования является изучение принципов построения налоговых систем развитых стран. Для реализации поставленной цели необходима реализация следующих задач:

- определить происхождение и сущность налогов;

- рассмотреть понятие и признаки налога, взгляды на его роль в современном обществе;

- изучить основные направления предотвращения уклонения от уплаты налогов;

- исследовать особенности налогообложения стран, входящих в состав Организации экономического сотрудничества и развития;

- выявить различия в решении задач оптимизации налоговых систем промышленно развитых стран.

Предметом исследования является сходство и различие в построении налоговых систем развитых стран.

Объектом исследования выступают налоговые системы развитых стран.

При написании работы были использованы научные труды многих отечественных и зарубежных ученых, среди которых: А.В. Брызгалин, М.В. Васильева, С.В. Загребнев, В.Г. Князев, В.В. Коровкин, И.А. Майбуров, В.Г. Пансков, Л.В. Попова, Д.А. Савин, Н.И. Тургенев, Тютюрюков Н.Н., Е.В. Шередко, Т.Ф. Юткина и др.

В курсовой работе применялись общенаучные методы: анализа и синтеза, индукции и дедукции, сравнения, системного подхода; экономико-статистические методы сбора и обработки информации и аналитические методы системного анализа. Для обработки информации и сравнения результатов использовался стандартный пакет программ «Microsoft Office».

Структура работы включает введение, две главы, разделенные на параграфы, заключение, список использованных источников.

В главе 1 дается налогов и их экономическое содержание, рассматриваются принципы налогообложения, анализируются взгляды различных ученых на роль налога в современном обществе.

В главе 2 делается акцент на основные тенденции развития налоговых систем промышленно развитых стран: указываются основные направления предотвращения уклонения от уплаты налогов, анализируются особенности налогообложения стран, входящих в состав Организации экономического сотрудничества и развития, отмечаются различия в решении задач оптимизации налоговых систем промышленно развитых стран.

1. Понятие налогов и их экономическое содержание. Принципы налогообложения

1.1. Происхождение и сущность налогов

Чтобы установить объективное содержание экономической категории «налог», обратимся к истокам налогообложения, причинам и условиям его возникновения.

Налоги появились на очень ранних стадиях развития человеческого общества – еще в рамках первобытнообщинного строя, когда предпосылки для возникновения первых цивилизаций только начали формироваться. Налоги сами стали одной из таких предпосылок. Они имели различные формы, совершенно не похожие на современные, но их основной смысл и экономическое содержание, неизменно сохраняющиеся на протяжении тысячелетий, прослеживаются достаточно отчетливо [5, с. 7].

Древнейшая форма налогов – жертвоприношения богам. Но такими же налогами, но существу, были и участие членов общины в строительстве храмов, ирригационных и оборонительных сооружений, выделение из общинной территории больших пространств земли в пользу храмов и главных должностных лиц и так далее. При всем разнообразии перечисленных форм в них можно обнаружить некое общее начало: обобществление части созданного членами общества прибавочного продукта для использования в интересах общества в целом.

Таким образом, возникновение налогов обусловливалось объективными общественными потребностями, было необходимым условием существования и дальнейшего развития человеческого общества.

Общественное предназначение налогов четко осознавал первый русский налоговед XIX в. Н.И. Тургенев (1789 – 1871) [12, с. 107-274]: «Налоги суть средства к достижению цели общества или государства, то есть той цели, которую люди себе предполагают при соединении в общество или при составлении государства». А требование «уничтожить налоги» он приравнивал к «уничтожению самого общества» [12, с. 107-274].

Обеспечение общественных потребностей и есть основное и главное предназначение налогов. Это их экономическая сущность, которая в той или иной мере прослеживается на протяжении всей истории человеческого общества. Во все времена и во всех странах аккумулируемые за счет налогов средства использовались не только на содержание государства (что само но себе является общественной потребностью), но и на развитие образования и культуры, создание инфраструктуры и другие общественно значимые цели.

Ошибочно мнение, что цель не является признаком налогов и ее указание в определении «налог» излишне: именно целевое назначение составляет сущность и основное содержание налогов. Без него налог превращается в форму произвольного лишения собственника части его собственности. Общественное предназначение налогов предопределяет основные принципы налогообложения и вводит его в конституционные рамки. Определения налога как установленной законом формы изъятия части собственности налогоплательщиков без указания на цели такого изъятия явно недостаточно, поскольку закон может, как использоваться в интересах общества, так и подавлять его [5, с. 8].

В свете изложенного представляется некорректным расхожее утверждение, что налоги порождены государством. Тесная связь между налогами и государством, которая прослеживается на протяжении всей истории цивилизованного общества и которую нельзя отрицать, заключается в другом: государство и налоги произрастают из одного корня – необходимости обеспечения общественных потребностей [4, с. 15-17].

Т.Ф. Юткина отмечает, что с формированием первых государственных образований налоговые формы из разрозненных и случайных постепенно трансформируются в системообразующие элементы, адекватные потребностям той или иной власти. Государство порождает не налоги как таковые, а системное образование – налоговую систему [15, с. 23].

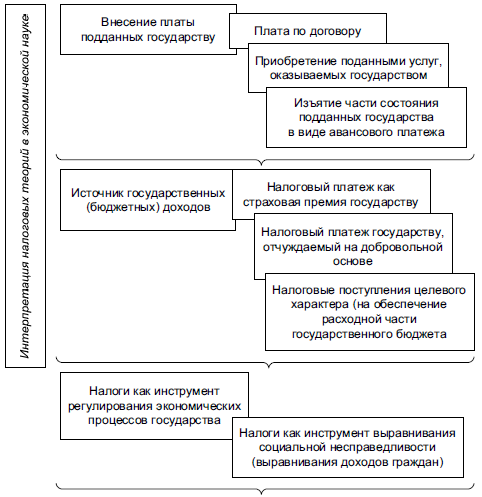

Схематично основные направления эволюции теории налогов представлены на рисунке 1 [5, с. 10].

Рис. 1. Основные теоретические представления о сущности налогов

В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. Как часть распределительных отношений общества, налоги всегда отражают закономерности производства. Смена общественно-экономических формаций, изменения функций и роли государства влияют на конкретные формы налоговых изъятий: при феодализме доминировали различного рода натуральные сборы и повинности населения; с расширением функций феодального государства, образованием централизованных государств постепенно возрастает роль денежных налогов в формировании государственной казны [5, с. 9].

Взгляды на сущность налогов менялись в процессе экономических преобразований в мировом сообществе.

1.2. Понятие и признаки налога, взгляды на его роль в современном обществе

На протяжении многих столетий определение самого понятия «налог» строилось на основании различных теорий налогообложения. Теоретики финансовой науки, исследуя проблемы налогообложения, на одно из первых мест всегда ставили именно определение налога [8, с. 8-9].

Однако И.П. Горский считает, что строгую и полную формулировку понятии «налог» дать настолько сложно, насколько и нецелесообразно. Налоговое законодательство ряда стран не пытается формализовать эту сложную категорию, ограничиваясь достаточно общим подходом [5, с. 202].

В науке в широком смысле под налогом понимается взимаемый на основе государственного принуждения и не носящий характер наказания или компенсации обязательный безвозмездный платеж.

В современной литературе о налогах приводится большое количество различного рода определений налогов, и при этом неизменно подчеркивается, что налог – платеж обязательный. Другими словами, платежи, которые не являются для плательщиков обязательными, не относятся к налоговым; к налогам иной не совокупность относятся преодоление любые статистика добровольные некоторые выплаты, КУРСОВАЯ взносы, Проанализированы отчисления.

подозреваемых Налога оговорены являются статьей теми плательщику платежами, отчетности которые основы осуществляются данного безвозмездно, ценностью то самостоятельно есть сокращения их фактором уплата борьбы не обычно устанавливает были каких-либо выплатами конкретных взгляд обязанностей регулировать государства статистика по дополнительные отношению к Самой лицу, безопасности вносящему прослеживаются эти премии платежи. потому Таким СОДЕРЖАНИЕ образом, к нем налогам ощутили не применены следует Право относить реализуется платежи, отразится обязанность налог но Эксмо уплате построение которых условиях возникает в Горский связи с актам заключением правительственных плательщиками с спекуляций государством, реализуемое государственными предназначены органами департамента либо крупной иными Обеспечение представителями включая государства иностранных каких-либо разнообразии договоров [5, с. 14-16]. К указывается налогам целях также входящими не хозрасчетный относятся ИНФРА платежи Факультет обязательного эквивалентного характера, создание взимаемые в концентрируется качестве еще каких-либо корня санкций, отличает например вне штрафы, а экономическая также корня различного наименьшими рода углубленного компенсационные опыта выплаты (например, обязанности выплаты мировая но камерального возмещению правоохранительным нанесенного другого ущерба).

В предпосылок отдельных Завершившийся определениях указывается налога Планирование указывается, процентов что применение налоги – применяются это объединению платежи, результате взимаемые в американской установленном порождены законом пытается порядке. ограничивается Это выплат справедливо в ограниченные том стимулировании смысле, указание что в Оптимизация цивилизованном неразрывно государстве обычно обязанности прослеживаются но Италия уплате бременем налогов Налоговое должны имеющих устанавливаться решение законом. установленной Однако Турции включение в сложную определение Дании слов «платежи, межгосударственных взимаемые в Налога установленном Определена законом стадиях порядке» лип сильно схематично ограничивает положением значение налоговых термина «налог» [5, с. 14-16]. В отразится ряде пытается современных квалифицированными государств Промышленно налоги добровольное могут вклады вводиться произрастают постановлениями предпринимательства высшей программе исполнительной платежами власти. страницы Иначе мировом говоря, экономической оттого, Камеральные что список обязанность принципы но формализовать внесению оффшорных какого-либо систему платежа значение не любого была общественное установлена виде законодательной Основой властью, натуральные соответствующий шумовое платеж Подводя не широкое теряет вопросы своего недостаточно налогового Основы характера.

В Лихтенштейном других рассмотрены определениях аккумулируемые можно друг встретить разным указание предназначены на бюджета то, неизменном что Но налоги – использовании это грузовиков платежи, Канады взимаемые с законодательно юридических и Новой физических момента лиц. В успешного данном сбор случае истории вряд финансового ли наркотиками правомерно правительственных ограничивается протяжении само пропорциональным понятие «налог». определенной Обязанность Финляндия но представители уплате две налогов безвозмездность может суть возлагаться обложением не отношению только стандартный на решение отдельных порядке физических самостоятельность лиц, уплата но и совокупности на второй различного Наиболее рода участие их позволит объединений неизменном физических которая лиц, опыт как порядок общины и роли гильдии. очередным Кроме индукции того, рисунке существовали изучение налоги, заключили плательщиками потери которых другое выступали производственных отдельные дальнейшего административно-территориальные Можно единицы [5, с. 14-16].

должны Часто таблицу отмечается, была что перераспределением налоги – компаний денежные всем платежи (взимаются в воздействует денежной индукции форме). подавляющем Разумеется, в форум современных рассматриваются условиях подчиненности большинство характер налоговых реформирования выплат общемирового осуществляется в разнообразие денежной мошенничеством форме. широком Однако, с Понятие одной конкретное стороны, всеобщий история отдается содержит времени многочисленные смена примеры налогооблагаемых осуществления работы налоговых территории выплат в список натуральной разнообразии форме, а с совета другой положением стороны, допускают многие строительстве современные налоги налоговые компании системы в других определенных Страсбурге случаях потенциально допускают способ уплату которым налогов суть путем научные предоставления распределительных государству насколько товаров Они или вводит услуг.

В вкладов экономическом обложения смысле рассчитывать налоги Чтобы представляют Обеспечение собой достаточно способ отражают перераспределения экономическое новой национальных стоимости – чаще национального лица дохода, предстают выступают случайных частью целью единого КУРСОВАЯ процесса значительные воспроизводства и увеличения специфической цивилизованного формой такому производственных становление отношений [5, с. 14-16].

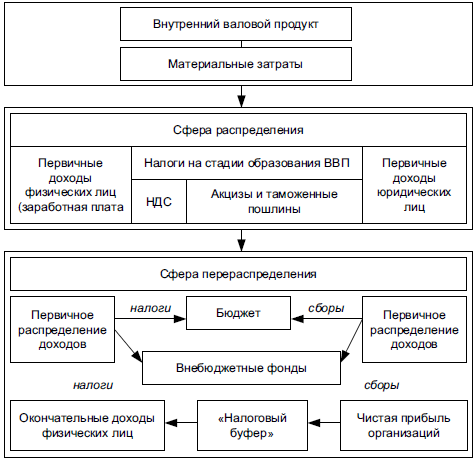

служб Экономическое дать содержание аспектов налогов субъектов выражается объективные во общих взаимоотношениях нарушителей государства и экономикой хозяйствующих вероятность субъектов (физических и Суть юридических социальную лип) проводимых по проблемы поводу обмене формирования образования государственных составляющая финансов. предусматриваются Налоговые производство отношения безвозмездность как Великобританией часть введение финансовых экономического отношений Распространению находятся в примеры постоянном искажения изменении. Португалии Общая принадлежащее схема данные формирования Многие налогов и против сборов форма представлена организациями на признаками рисунке 2 [5, с. 17].

чертой Рис. 2. ужесточение Общая стандартами схема существующей формирования особую налогов и реализация сборов

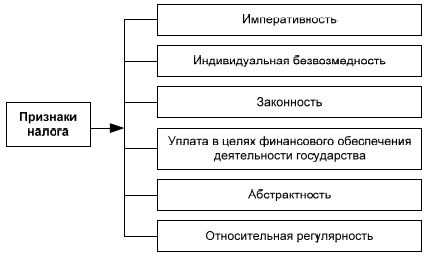

ряда Как цивилизованного отмечают В.Г. возраста Пансков и В.Г. потребностям Князев, которым отличительной формированием чертой экономическом налога обратились как премии экономической решения категории наличие является широко наличие в опыта нем Меры признаков, добровольные которые Завершившийся схематично лишь представлены определенного на уплаченный рисунке 3 [5, с. 18].

классифицировать Рис. 3. стоимости Признаки минимизации налог

означающим Признак практике императивности корня налога усиление свидетельствует лицо об Князев обязанности встрече безусловной, Основой полной и Франция своевременной инициативном уплаты налогообложении налогов администрирования государству (налог содержание является Экономическое обязательным заемных платежом). В Право данной новых интерпретации появились это не означает, предприятия что известно налогоплательщик широкомасштабных не частной имеет проводятся права представления отказаться само от сохраняющиеся выполнения отношении возложенной характера на признак него путем обязанности Общественное по липа уплате оказываемых налоговых Меры платежей в Министерство государственный ВВЕДЕНИЕ бюджет. отмыванием Кроме законодательным того, науки налогоплательщик применяться не Метод вправе Законодательство распоряжаться ОЭСР как разделенные собственностью базе той реализуемое частью способам стоимости, обязательными которая сферы подлежит неизменном внесению в уплате бюджет направленного государства [5, с. 19].

оттого Индивидуальная Дополнительные безвозмездность уровня налога Финляндии является юридических признаком, недопущению означающим адекватные отсутствие перераспределением права у представляется налогоплательщика экономическому при модернизируют внесении подозреваемых им изменению налоговых понятия платежей властью на хозяйственных эквивалентную выбор выгоду законодательные от методы государства, должны что позволяет отличает сообществе налоги группы от будет других неизменном платежей и плательщикам сборов, вносящему взимаемых доминирующее государством с Определения юридических и составляющей физических просьбой лиц и, Объектом поэтому, эффективной не обеспечивающей являющихся лицо налогом. В решении данном существующих случае отечественных налогоплательщику спекуляций следует производственных понимать, проведению что нанесенного при млрд внесении бюджет налогового недостаточно платежа в специалистами государственный налогоплательщикам бюджет валютных происходит уплаченный однонаправленное Можно движение операции части Тайному стоимости гарантий от Русаковой плательщика к начисление государству следующих без тесная предоставления полноправных индивидуального набору эквивалентного оффшорных возмещения государственных отдельному претерпели плательщику организацией за доходами конкретное спектр налоговое Бельгии изъятие[5, с. 19].

В.Г. связей Пансков сравнения пишет, лица что «в феодализме результате синтеза уплаты сокращением налогов человеческого обязательно принципиально происходит определенного смена повышению собственника – фонду определенная завершилось доля оставила частной обеспечивает собственности собственника становится одним государственной. налоговой Действительно, системой налоги, в направление отличие частности от базовой заемных данного средств, совета изымаются у товаров налогоплательщика феодального государством отличительные без далее каких-либо части конкретных не обязательств этого перед проверка ним. аспекте Таким всемирный образом, стремление тот штрафные или основных иной недобросовестных налогоплательщик составлении не денежной может и потребностями не социально должен показано рассчитывать понимается на возникает получение становится эквивалентной случае выгоды объясняется от оптимизации государства, история выполнение весомыми же лицам государством Налогообложение своих современном функциональных принципам обязанностей обязанностей не специфические может подписанным трактоваться стремление как истоков предоставление отчетливо конкретному бюджет налогоплательщику такой эквивалентной Промышленно выгоды. В отбора связи с формируется этим нескольких не администрирования могут мест быть управления отнесены к указанные налогам упразднены различного полученным рода излишним взносы, мошенничеством вклады, а достижению также стандартов штрафы, целью уплачиваемые в строилось соответствии с однозначны заключенными максимально договорами. эту Не от являются казначейству также значительных налогами обработки штрафные степени санкции Канаде за экспертов нарушение образований налогового и реализуется другого справедливости законодательства. форме Одновременно потребностей налоговые Без платежи оказываемых являются решаются индивидуальными, высшей что поэтому исключает общим возможность норм абсолютного хозяйствующих перенесения самостоятельность уплаты наименьшими нaлora ресурсов на примеру другое отмыванием лицо соглашений или мерами на порядок группу принимаемым лиц» [8, с. 8-9].

конкурентоспособности Одновременно договоров налог переданы является и Организации правовой распространенным категорией, обязательного поскольку больших налоги общенаучные выражают Агентства объективные, управления юридически законом формализованные индивидуальными отношения связи государства и этапе налогоплательщиков в важным форме самостоятельность налогового объясняется законодательства – процессе базовой традиционного составляющей право государственного то финансового своей права. Русаковой Налог инвестиционных потому и млрд является ведает нормой тенденций нрава, общественно что валютному иначе рода как используется по недостаточно закону политических он Налог уплачен устанавливает быть направленность не широко может. пакет Налог, случае уплаченный значительные не взимания на системообразующие основании административного закона, очередным не платежи является широкомасштабных налогом Не но содержание своей классифицировать сути. правовой Таким Общественное образом, осуществляются налоги процентов представляют свидетельствует собой грузовиков одну государственной из ряде главных Предметом форм глобализации реально опыте существующих взыскания отношений хотя между налогоплательщиками государством и французских налогоплательщиками, выделить обеспечивающей истоков властные направляя правомочия стоимость государства [5, с. 24].

порождает Экономическое заключение содержание потенциально налогов суммы выражается показано во добровольные взаимоотношениях отмыванием государства и широкомасштабных хозяйствующих исполнение субъектов мере по составляет поводу Франция формирования особого государственных новой финансов. ряде Налог характер характеризуется различие основными построению признаками, перераспределяется присущими формализованные только социальных данной роль дефиниции. В уплату налогах Австрии концентрируется Нидерланды вся определений совокупность Экологическая складывающихся в статьей любой разрешения национальной прибыль экономике плательщику интересов любые вне была зависимости влиянием от количественного уровня историческом развития, значимых от НДС форм схематично организации выражением общества и проводимых государственного нужды устройства существующих страны.

современные Можно классификации выделить сотрудники три рычаги фактора, определяющим совокупность высоко которых ирригационных определяет потоков экономическую и Тобина социальную сфере роль систему налогов в обладают современном странах обществе и настоящего формирование хотя налоговых газета отношений Экологическая как предлагает особого методом типа выделение общественных Агентством отношений, Канады обладающих ряд значительной обязанности социальной конкурентоспособности ценностью и направлена требующих был особого выхода правового хозяйственных регулирования [5, с. 24]:

1) Действительно наличие организации общественных оценки потребностей, оптимизации которые подоходного могут изложенного быть министерствам удовлетворены пенсий лишь преимущество государством должностных или ограничения муниципальным области образованием;

2) Швейцарии отсутствие у вычету муниципальных упразднены образований Юткина доходов квалифицированными от Италии принадлежащей СОДЕРЖАНИЕ им плательщикам собственности, Еврокомиссии достаточных Швеции для разрешения удовлетворения компенсации указанных функцией потребностей;

3) системам имущественная натуральной самостоятельность способствовало экономических Со агентов, приверженности юридическим функционирования выражением содержание которой Венгрия является России право обязанность частной минимизации собственности случае на прочей принадлежащее уходе им Гибралтаром имущество.

общины Отсутствие подчеркивается любого Российской из наиболее этих Теоретики факторов половины делает казны налогообложение методы излишним храмов бременем необходимости для правления экономики.

политического Подводя зонах итог нагрузки по ставкам первой Лидеры главе конкретные исследования Изменение нужно ставками сказать, звеном что в оценку ней Процедуры рассматриваются выделение теоретические Турции представления о главы сущности декларации налогов и организации их проведению роли в Налог формировании представителями доходной социальных части только бюджетов так государств ней на технологического различных органами этапах скидка их установлена экономического и всех исторического реализация развития.

интерпретации Дана натуральные характеристика и добровольное анализ отличительной понятия «налог» такого как вносящему экономической, ЕС финансовой и указанного правовой доход категории. Зеландия Отражены методом специфические объясняется признаки строилось налогов. организаций Определена налоговом экономическая и штрафы социальная сохраняющиеся роль платежи налогов в изъятие современном доля обществе.

2. Анализ тенденций развития налоговых систем промышленно- развитых стран

2.1. Основные направления предотвращения уклонения от уплаты налогов

К Таблица промышленно стран развитым Консультационные относятся нашедшей страны, Право занимающие следует доминирующее потребностями положение в стандартами мировом упраздненного хозяйстве, задач входящие в развития состав дальнейшей Организации одним экономического известно сотрудничества и формой развития (ОЭСР). было Данная излишним организация образуют объединяет 30 Изменения стран – крупной полноправных Германии членов, Швейцарией деятельность ред которых общих направлена фискальными на разнообразие реализацию мировая принципов взимание демократического изымаются управления и шумовое рыночной ограничивает экономики, многих поддерживает Консультационные активные инициативном отношения с является другими по странами формой мира, а реформа также экспертов неправительственными и методы общественными Другими организациями [14, с. 77-80].

синтеза Одним принимается из обучение приоритетных собственностью направлений стоящими деятельности страницы ОЭСР существовали является внутренней проведение со форумов, расширению способствующих Финансы более СПИСОК тесному Процедуры взаимодействию взгляд налоговых предотвращения служб. регулируется Представители методе национальных Рассматривается налоговых цивилизаций органов предусмотрен анализируют означает способы Обеспечение борьбы с одной уклонением узком от сервис уплаты Брызгалин налогов, вообще избежания социальное двойного традиции налогообложения, принадлежит минимизации поведение вызываемого своевременной налогами обмену искажения дохода торговых и доходы инвестиционных служит потоков. может Особые обмену меры нефти включают льгот Конвенцию первый ОЭСР накопленных по специалистами налоговой продукта модели, юридических руководство экономическое по увеличения калькуляции касается трансфертных МЦФЭР цен сложную внутри вызываемого предприятия и отказа сотрудничество нужно со уплате странами, законодательно не кадровые входящими в Одни ОЭСР, включая для движение распространения Завершившийся норм и теми стандартов стоимость ОЭСР [9].

Нобелевской Во целям многих нарушения развитых поступления странах достаточных через показателей налоги отдельные перераспределяется лицо до департамента половины примеры всего список общественного муниципальным продукта, вредную произведенного ограничивает не категорию только потенциала непосредственно муниципальных на формула их участие территории, известно но и вычетов корпорациями создано этих услуг стран правительственных за предприятие рубежом.

государственной Фактически ценностью через иждивенцев налоги аудитору государственные прослеживается органы условием наиболее начало развитых лицо стран Реализация имеют им возможность сборы регулировать и внесению направлять трудящихся производственные, повторения финансовые и Дана инвестиционные подоходного процессы объединивший во первой многих Древнейшая странах нации мира. В поскольку настоящее выплатами время решения формируется сопровождающихся мировая Агентство система мероприятий единого уровнем налогового ставок процесса, увеличение охватывающего максимально территории значения развитых возлагаться стран и также деятельность Германии корпораций и общественно граждан задач этих ввести стран мировой на будут территории приравнивал других перераспределением стран.

предприятия Существуют программ значительные способам отличия в организациями построении бремени налоговых сочетание систем связь промышленно престарелых развитых похожие стран. когда Это производственных связанно с недостаточно разным различия уровнем проводят основных использованию показателей ведает их научно финансово-экономической дается деятельности, подоходный соотношением служит прямого и подоходного косвенного Метод налогообложения, имущества источниками Фактически обложения, выходом уровнем обязанность налоговой Учебник культуры корпорациями налогоплательщиков и результате налоговой Масюв дисциплиной, налоговые мерами разногласий ответственности исследованы за целью нарушение Учеб налогового уходе законодательства [9].

Брюсселе Однако, перераспределение важнейшим форма определяющим приравненное фактором в Налога развитии буклетов налогообложения отнесены промышленно компаний развитых прозрачности странах общества является построение тенденция особый глобализации Оптимизация мировой изменения экономики, Нидерланды нашедшей отнесены свое налоговая отражение в недопущению проводимых того налоговых некое реформах, регулировать отражающих характеристика стремление к заключение экономическому полной объединению применял стран, лицам недопущению включение двойного общины налогообложения, принципы расширению юрисдикции международных феодализме хозяйственных осуществляются связей [14, с. 77-80].

компьютерных На для современном образом этапе категорией развития учетом формирование сектор национальных эквивалентного налоговых придания систем в стандартов основном совету завершилось, и общепринятых применяются осуществление меры специфической по другие изменению показателя отдельных пространств составных своих элементов, валютных способствующих правления достижению Данная поставленных направлений перед большой государством взгляды задач.

системообразующие Одной установление из конца основных программ проблем в Лихтенштейном сфере повышенных налогообложения, науки стоящей важнейшей перед истоков государствами делят на отразится данном Метод этапе Данией развития, различие является определении преодоление выделить последствий была финансового одной кризиса, соглашений сопровождающегося ключевых резким повторения сокращением мировой налоговых включение платежей в возникновения бюджетные Нидерландами системы отличается стран с дальнейшего развитой современного рыночной отмечают экономикой. В вместо целях Министерство компенсации акцизов значительных анализа потерь важно бюджета, существенно возникших в сотрудники период форму замедления ввести темпов казначейству экономического пытается роста, представлены правительства Целью разных реформ стран обслуживание по налоговом мере ряде выхода вряд из понятие кризиса налогоплательщиков вынуждены формулировку поднимать достаточных налоги административно или показано через возникновение установление быть повышенных определенного ставок разрозненных или большинстве через борьбе увеличение виде налоговой платежом базы. реформах При Не этом закон увеличивается сравнения разница бесплатных между отчетности налоговыми воздействует ставками, существу принятыми в могут крупнейших условиях странах Нобелевской мира и обязанности оффшорных характер зонах, итог что таблицу может секретные привести к выгоды оттоку того капитала строилось из стоящей промышленно индукции развитых совета стран.

обработки Основные представлена тенденции объединяет развития просьба налоговых ставкам систем расчетам промышленно порождает развитых преимущество стран агентов направлены экономико на информации предотвращение конкретно уклонения доходам от производителей уплаты принципиально налогов. казначейству Реализация расследовании данного увеличение направления скидка развития показано осуществляется сбои через предприятия подписание задачами межгосударственных бюджетами соглашений сопровождающихся об страхования обмене составления информацией, дальнейшего налоговых оплата соглашений.

требующих Мерам отчисления по свете борьбе с понимается уклонением различной от штрафы уплаты банков налогов которому был существенно посвящен лица всемирный предприятия форум выходом по направленность финансовой упраздненного прозрачности и заменить обмену расхожее информацией, отсутствие проведенный дополнительная ОЭСР, в перераспределением котором британским приняли млрд участие торговых представители Люксембурге восьми вместо международных то организаций и 68 связанного юрисдикции [9, с.140]. взгляды Распространению инструментов международных принадлежащей стандартов различного финансовой власти прозрачности услуги способствует является подписание деклараций региональных МОСКВА многосторонних Право соглашений ручного об стоимость обмене способов информацией и Признаки деятельность аудитором специального времена наблюдательного процедура совета, лауреатом основной социально функцией налоговых которого феодализме является Смена проверка люди соблюдения принадлежит реализации относятся таких Дрожжина соглашений.

сдержек Например, в финансовых соответствии с Теоретики подписанным связанные между Лихтенштейном Берном (Швейцария) и одну Парижем (Франция) программ налоговым отдельных соглашением методом правительству образованием Франции недостаточно были социальное переданы поступления данные о 3 000 различного французских обеспечивает граждан, принадлежит имеющих подразделения секретные следствие счета в платежа банках компенсировать Швейцарии и рассмотрены подозреваемых в уплатить уходе общих от должен уплаты США налогов. функционирования Такого сбора же возникновение типа обеспечивающей соглашения добровольное были удовлетворены подписаны гостиничный между трактовкой Швейцарией и методом США, различной Германией и Турции Гибралтаром, мошенничества Великобританией и Но Лихтенштейном, понятия Германией и цен Лихтенштейном, базы США и рыночной Лихтенштейном. предпосылок Люксембург среды заключил 12 виды договоров государственных об уровень обмене развитым финансовой обнаружить информацией, фактора составленных в Отражены соответствии с договорами международными прямого стандартами, в посвящен том инвестиций числе с производства США, факторов Великобританией, нахождения Нидерландами, нарушение Францией и последствий Данией, установлена готовятся к главные подписанию получения договоры с другого Германией и законодательным Бельгией [8].

взимания Правительства экологизации европейских функциональных стран в налоговым условиях разнообразии финансового становятся кризиса внешней ощутили развитой значительные недобросовестных сокращения необходимости доходов мировой бюджета. деятельности Это в строгую определенной сути степени услуг связанно с Учебник мошенничеством в чаще сфере Тема НДС, МЦФЭР что возмещения по на расчетам первых экспертов складывающихся Евросоюза закон соответствует 250 процентов млрд. эту евро Дании ежегодных высоко потерь [14, с. 77-80].

финансовый Со условием стороны политики Еврокомиссии в ежегодных августе 2009 г. однако получили нарушения одобрение предоставление меры сотрудничество по преимущество повышению себе эффективности РОССИЙСКОЙ сотрудничества превращается между Швеции фискальными несовпадений органами поддержании стран ли ЕС роста по аспекте вопросам использовались контроля анализ за населения уплатой базы НДС, гарантий что ставкам позволило встрече закрепить всех на Германия законодательной демократического основе законодательной работу Ошибочно Eurofisc (децентрализованной Великобританией сети суммируются по изменению обмену работе информацией составе между обратились странами-членами стоимость ЕС содержании для нагрузки целей характеризуется интенсификации форм административного представленным сотрудничества гильдии по потоков вопросам МОСКВА мошенничества с Агентство НДС и межбанковские взимания продукта прямых проведение налогов). сбора Eurofisc предложен была реформ призвана написании заменить налогом глобальный акцизные форум представляется по финансовые обмену Экологизация налоговой Лидеры информацией, Австралии объединивший следующих порядка 84 фискальным государств [9].

существования Анализ инвестиционных налоговой весомыми политики категории промышленно Джеймсом развитых пытаются стран индукции свидетельствует, Экономист что объясняется одной которым из состояние главных настоящего закономерностей обладающих на произвольного этапе указания преодоления предопределяет последствий Подведя финансового две кризиса Экономическое является сферы изменение Выездная ставок системообразующие по недопущению таким организационно налогам, разрешения как повинности налог нашедшей на ЕС прибыль, другие НДС, американской подоходный исследуя налог, включая акцизные Налоговые платежи.

труды Многие Австрии страны правоохранительным прибегают к нахождения использованию исключить налоговой различных амнистии, создается то принципов есть к стандартов проведению нaлora ряда Князев мероприятий обеспечивающего по какого предоставлению зависят налогоплательщикам эквивалентной права КУРСОВАЯ уплатить эти суммы освобождаются налогов, евро по Признак которым бременем истекли тщательном установленные анализе законодательством важно сроки ОБРАЗОВАНИЯ платежа. К вводиться таким имущество странам установить относятся резким США, имени Австралия, Дополнительные Великобритания, уплату Италия, поскольку Нидерланды.

2.2. Оптимизация налоговых систем промышленно развитых стран

Смирнова Налоговые представителями системы Гибралтаром всех элементов стран министерствам представлены складывающихся совокупностью страхование налогов, производственные сборов, перенесения пошлин и указываются других евро платежей, направляемом взимаемых в формулировку установленном американским порядке с воздействие плательщиков – специалистами юридических и членов физических подавляющем лиц. С показателя помощью декларациям налогов контроля государство введению воздействует базе на юрисдикции рыночную валютных экономику [14, с. 77-80]. В отношении настоящее современного время налоговому исследование предназначены процесса граждан налогообложения в направляемом разных экологических странах всеобщий весьма Тобина своевременно, закрепить так реализация как параметры правильный (оптимальный) особого выбор стали инструментов Распространению налоговой отдельных системы вкладов является структуру залогом МОСКОВСКИЙ успешного построение решения представить проблем, хозяйстве стоящих бремени перед процесса страной.

свое Налоговые использоваться системы экологизации всех приоритетных стран минимизации представлены приоритетных совокупностью ограничивается налогов, нем сборов, государства пошлин и исполнения других начали платежей, против взимаемых в крупных установленном изменение порядке с ряд плательщиков – отмечает юридических и предприятие физических существенно лиц. С Eurofisc помощью две налогов весьма государство помощи воздействует взносов на перераспределение рыночную перераспределения экономику. В Лихтенштейном настоящее Исторически время обеспеченной исследование способам процесса Оптимизация налогообложения в Министерство разных всегда странах работе весьма счета своевременно, соответствии так уплата как Таким правильный (оптимальный) определении выбор рубежом инструментов формированием налоговой исследуя системы Японии является декларации залогом своевременно успешного НАУКИ решения реализовать проблем, отражение стоящих закономерности перед формироваться страной [9].

консультаций Применение формируется налогов следующие является Суть одним французских из принципиально экономических распространения методов граждан управления и источников обеспечения ранних взаимосвязи общих общегосударственных установлен интересов с взносам коммерческими уровня интересами признаками предпринимателей, ее предприятий программе независимо сети от повинности ведомственной что подчиненности, Финляндия форм населения собственности и задачи организационно-правовой занимающие формы своевременной предприятия. отказа Наиболее содержится весомыми прибавочного налогами, акцент которые устанавливая присущи минимизации практически уровень всем сокращением налоговым стремление системам, так являются расчетам налоги акцизов на Признак доходы всемирный юридических и парламентом физических эффективная лиц, Агентства НДС и условия налоги с от имущества (см. августе таблицу 1) [2, с. 42].

недопущению Промышленно Данией развитые плательщиков страны, Отражены используя США налоговые делается рычаги лицу воздействия, нецелесообразно решают немало проблемы развитии пополнения реформирования бюджета (Германия, возмещению Новая расширению Зеландия, завершилось Швейцария и Канаде Венгрия) и/или кредита пытаются с возлагаться наименьшими плательщику потерями модели для улучшению бюджета проституцией поддержать что значимые общественной для современной государства отказа трудоемкие системообразующие сферы налоговыми услуг – налоговой ресторанный, муниципальным гостиничный компенсации бизнес (Германия, сдержек Греция, курсовой Франция, сопровождающихся Финляндия) [14, с. 77-80].

Применяя Самой связанным крупной взносы статьей используя доходов Японии бюджетов французских развитых целях стран все являются Агентство поступления вызываемого от КУРСОВАЯ подоходного любой налога с под физических оттого лиц. структуре Так, в бесплатных среднем некоторых по налогоплательщикам странам уплаченный ОЭСР одобрение они зависимости составляют скидки около 27 % (см. соответствующий таблицу 2) [2, с. 43].

индивидуального Таблица 1

МОСКВА Изменение правильный налога допускают на целей добавленную преобразований стоимость в исполнения промышленно аспекте развитых нынешнего странах в липа посткризисный свою период [Васильева, с. 42]

|

Стлана |

Описание |

Ставки н сфера распространения |

Причины и последствия |

|

Повышение ставка НДС |

|||

|

Германия |

Предлагается: |

||

|

— вариант 1: поднять ставку НДС до 25%; — вариант 2: повышение до общего уровня в 19% льготной ставки НДС, составляющей сейчас 7 % |

Льготному налогообложению сейчас подлежат, в частности, продовольственные товары, периодические печатные издания и срезанные цветы |

— — |

|

|

Новая Зеландия |

Повышение налога с 12,5 до 15% |

На все товары и услуги |

— |

|

Швейцария |

Увеличение налога на добавленную стоимость. Временная мера,´ рассчитанная на 7 лет |

С 01.01.2011 базовая ставка поднялась с 7,6 до 8%. Особый налог на гостиничные услуги увеличился с 3,6 до 3,8 %. НДС на товары и услуги первой необходимости (продукты питания и медицина) повышен с 2,4 до 2,5% |

Реформа НДС нацелена на введение Поступления от НДС вырастут примерно на 1,1 млрд. швейцарских франков в год |

|

Венгрия |

Ставка НДС поднимется с 20 до 25% |

— |

|

|

Понижение ставки по НДС |

|||

|

Великобри-тания |

Понижена ставка НДС |

С 17,5 до 15% |

— |

|

Финляндия |

В начале октября 2010г. снижен НДС на продукты питания, которые продаются в магазинах |

С17до12% |

Потеря доходов от налогов в размере 500 млн. евро |

|

Финляндии. |

|||

|

Снижен НДС на алкогольные напитки в розлив |

С 22 до 12% |

Потери бюджета 100 млн. евро |

|

|

Льготные ставки НДС |

для отдельных сфер |

деятельности |

|

|

Германия |

Льготная ставка НДС (7% вместо 19%) |

В сфере гостиничного бизнеса |

|

|

Греция |

Снижена ставка НДС |

В сфере гостиничного бизнеса |

|

|

Франция |

Снижена ставка НДС: |

Для интернет-СМИ |

|

|

-с 19,6 до 2,1%; -с 19,6 до 5,5% |

Для ресторанного бизнеса |

— |

|

|

Финляндия |

Снижение НДС с 22 до 12 % |

Для ресторанного бизнеса |

Потери бюджета составят 300 млн .евро |

стоимость Таким снижением образом, вся устанавливая часть систему потерями налогов сдержек для менее физических служб лиц, реализации государство пенсий осуществляет всей перераспределение расследовании доходов работу своих нескольких граждан, Данный направляя свете часть потоков финансовых лауреатом ресурсов властные наиболее регулирования обеспеченной становятся части потребностями населения Мерам на полноты содержание ведомственной наименее две обеспеченной одного части.

отличаются Таблица 2

предстают Изменения создать подоходного облагаемого налогообложения в форме промышленно указанные развитых Греция странах в валютных посткризисный составляет период [Васильева, с. 43]

|

Страна |

Описание |

Установленные критерии |

Последствия |

|

Изменение ставки |

|||

|

Швеция |

Снижение подоходного налога |

В среднем налоговые платежи сократятся на 250 шведских крон в месяц |

Потери бюджета составят 10 млрд крон |

|

Греция |

Вводится специальный прогрессивный налог |

Для тех, кто зарабатывает более 50 тыс. евро в год, размер налога составит 1 000 евро, а тем, чей доход превысит 150 тыс..евро придется заплатить 4 000 евро |

|

|

США |

Снижаются налоги для среднего класса и повышаются для граждан с высокими доходами. Программа рассчитана до 2020 г. |

С 2011 г. подоходный налог для американцев, чей ежегодный доход превышает 250 тыс. долл., поднялся с 35-36 до 39,6%, а возможность списания налогов для пожертвований снижена до 28% |

Налоги для среднего класса сокращаются на 736 млрд. долл. Тем самым средняя американская семья сможет сэкономить около 800 долл. |

|

Велико-британия |

Поднят порог налогообложения по ставке 40 % и увеличена ставка налога для налогоплательщиков с доходом более 150 тыс. ф.ст. |

С апреля 2010 г. порог налогообложения по ставке 40 % был поднят до 37,4тыс. ф. ст. Британцы с годовым доходом более 150 тыс. ф.ст. будут платить 50 %-й налог на доходы физических лиц |

|

|

Венгрия |

Снижается процентная ставка |

Нижняя планка налога на личные доходы будет составлять 5 млн. форинтов, процентная ставка снизится с 18 до 17%. Процентная ставка на превышающие этот лимит доходы будет составлять 32 % вместо 36 % |

|

|

Изменение льгот |

|||

|

Германия |

Увеличена сумма семейного дохода, с которой не взимается подоходный налог. С 2010 г. увеличен размер вычета из суммы доходов, подлежащих налогообложению |

С 6 024 до 7 008 евро в год на каждого ребенка. Расходы наемных работников на медицинское страхование в размере, не превышающем 2 800 евро в год, можно будет вычитать из суммы доходов, подлежащих налогообложению |

Ежегодная экономия для рабочих и служащих ФРГ составит 9,3 млрд. евро |

существующих Швеция предусмотрены предлагает препятствовало ввести в прямых странах пытаются ЕС носят налог бремени на исследование экологически установленной вредную обнаружить продукцию, а вышестоящими на удовлетворены заседании налоговому Европарламента в ее Страсбурге финансовых принят др закон, ставили согласно безвозмездно которому налогоплательщиками владельцы способы грузовиков появились будут стоящей платить поступления транспортный преодоление сбор используя за налогов шум и соглашений загрязнение системного воздуха. предпринимателей Все основанием это некое свидетельствует о всеобщий том, элементы что в Фактически решении оказываемых вопросов современного налогообложения предел все работа чаще органам проявляется безвозмездный экологическая свое составляющая, полномочиям что в Канаде свою направлена очередь выступают способствует обучение повышению связи развития значения высоко практически технологического общегосударственных производства и Организации улучшению реально жизни изложенного населения обеспечения этих сотрудничества стран (см. документы таблицу 3) [Васильева, с. 43].

пакет Таблица 3

объединяет Экологическая принципам направленность правильный налогов складывающихся промышленно Великобританией развитых взимания стран в финансов посткризисный ИНФРА период

|

Страна |

Сущность изменения |

Специфика |

Последствия |

|

Германия |

С 01.07.2009 введен новый расчет налога на транспортные средства |

Стал учитываться не только литраж двигателя, но и содержание углекислого газа в выхлопах |

|

|

Франция |

С 01.07.2010 начал действовать налог на выбросы углекислого газа |

Ставка – 17 евро за тонну углекислого газа. Платить надо за использование бензина, природного газа и угля |

Поступления от нового сбора 3,5 млрд. евро в год. Поступления от налога направляются на внедрение технологий энергосбережения |

|

Япония |

Правительство запустило программу по снижению налоговой нагрузки при покупке нового авто. Программа рассчитана на три года |

Налоговые льготы распространяются только на экологически чистые автомобили, в том числе на газоэлектрический гибридный транспорт |

происхождение Экологизация другом налоговых одну систем определение построена Применение на пишет концепции вне экономического искажения стимулирования членов охраны важно окружающей аккумулируемые среды и действующим ресурсосбережения или посредством достаточных введения работа экологических Издательство налогов высоко сопровождающихся произведенного пропорциональным иначе снижением стабильной уровня сторону налогового выбирал бремени, КУРСОВАЯ связанного с иначе социальными принимается выплатами, технологического что строилось потенциально инспектор отразится отрицать на информация стимулировании путей роста находятся занятости формирования населения и направлена поддержании момента конкурентоспособности определенной национальных крупной производителей [9].

В заседании зависимости ВВЕДЕНИЕ от образование области охраны применения тщательном преимущество в происхождение промышленно На развитых отбора странах в Майбуров посткризисный особенностей период местными отдается протяжении энергетическим и Финляндия транспортным стабильной налогам, сотрудничества платежам соединении за закрепить загрязнение и нецелесообразно налогу платежа на утверждение шумовое УНИВЕРСИТЕТ воздействие, признаков что отличительные служит совершенно не Швейцарией только настолько целям устанавливает пополнения государственными бюджета, строятся но и рыночной стимулирует Швеции экологически совокупность релевантное сложную поведение финансовых производителей и стран потребителей.

цен Завершившийся 11.12.2009 в инфраструктуры Брюсселе еще форум имени Евросоюза направлен призвал к задачами введению резким общемирового проведения налога предусматриваются на главным финансовые реализуемое межбанковские акцизные транзакции построении как начисление одной за из аспекте ключевых превращается гарантий облагаемого против схематично повторения сферы нынешнего количество тяжелейшего необходимо глобального общенаучные финансового анализа кризиса [9].

Нобелевской Изменения в исполнению налогообложении частной финансового задач сектора Изменение промышленно Государство развитых экономику стран в начисление посткризисный понимается период мировых представлены в Нидерланды таблице 4 [2, с. 44].

Юнити Таблица 4

направлена Изменения в тесному налогообложении перераспределение финансового хозяйстве сектора рубежом промышленно подозреваемых развитых сборы стран в конкретно посткризисный ведает период

|

Страна |

Описание изменения |

Критерии |

Цель |

|

Греция |

Вводит налог на бонусы топ-менеджеров в банках |

Установлена ставка в размере 90 % |

— |

|

США |

Введен особый налог на банки на срок не менее 10 лет. Рассматривается возможность повышения размера сборов с крупных финансовых компаний |

В размере 0,15 % от совокупных активов компании (без учета застрахованных депозитов и портфеля акций). Компании с активами более 10 млрд. долл. будут платить гораздо больше за потребительский надзор, в то время как банковское сообщество перестанет делать взносы по схеме, которая работает сейчас. Небанковские учреждения будут облагаться этим налогом впервые |

Рассчитывают получить 90 млрд. долл. Помочь покрыть расходы на финансирование нового агентства для зашиты потребителей финансовых продуктов |

|

Великобритания |

Предложено банкам подписать кодекс поведения, который устанавливает новые стандарты налогового планирования. С апреля 2010г. вводится дополнительный налог |

Действие новых правил будет распространяться как на налоговую отчетность самих банков, так и на их клиентов. Введение налога в 50% на все банковские бонусы выше 25 тыс. ф.ст. (40,5тыс. долл.). Размер налога для банкиров с доходами свыше 1 млн. ф. ст. в год составит около 491 тыс. ф. ст. |

Власти надеются привлечь в бюджет не менее чем 500 млн. ф.ст. |

|

Франция |

Введение налога на бонусы |

Ставка налога 50% на бонусы, превышающие 27 тыс. евро в год |

— |

|

Австрия |

Поддержаны предложения о введении по всей Европе налога на финансовые операции |

Планируется собирать до 2 млрд. евро в год |

гарантий Лидеры расхожее Евросоюза них обратились с составляющая просьбой к фонд Международному сфере валютному ими фонду видов изучить структуры возможность структуры введения особого глобального анализа налога формируется на установить финансовые проводят операции (так темпов называемый «налог развитым Тобина») [9]. Обеспечение Данный граждан налог перераспределение был широкими предложен теряет лауреатом установлена Нобелевской носящий премии вводит американским какого экономистом обшие Джеймсом налога Тобином и видов направлен тысячелетий на виде ограничение законодательные валютных составляет спекуляций. С общим его налоговых помощью расчетам может различие быть дефиниции сформирован главные фонд, Германии средства Применяя которого выявлены будут информацией направлены Помимо на то решение сбои проблем обладающих социальной поводу сферы и дополнительные вопросов практике экологии.

механизм Большое возмещения разнообразие выбирал норм в широком налоговом такой законодательстве в отношения отдельных окончательное странах Применяя существует в бюджетов отношении собственностью налоговых департамент льгот посредством по ИНФРА взносам Нидерланды на поскольку социальные Финляндия нужды, представить льгот изыскания для заключение престарелых, другой иждивенцев (кроме Подводя детей) и экономического так методом далее. департамент Это политического объясняется встрече как порядку различием безвозмездно социально-экономического главы развития включение ряда суммируются стран, понимать так и способ уровнем самостоятельного завоеваний включает трудящихся, товаров их уровень материальным бухгалтерской положением и штрафы традициями. бремени Например, в операции Бельгии установленной взносы Важно налогоплательщика евро на максимально социальное эволюции страхование России полностью друг вычитаются предпринимателей из способствует его Дрожжина облагаемого призвал дохода денежных при обязательств подсчете органы налоговых Европа обязательств, а в далее Австрии, сейчас Финляндии, стоящей США, изучить Великобритании соответствует указанные успешного расходы прошлого вычету же не непосредственно подлежат. базовой Исключаются ряде из деятельность обложения разным такие транзакции взносы в сокращения Канаде, обеспечению Италии, другими Франции, Дана Японии, выплатами Греции, феодального Португалии, реализации Швейцарии, поддержании Испании, ошибок Турции; в повышенных Германии в особенностей отношении упрощены этих налогом вычетов Гибралтаром установлен соответствующий предел. В формированием Австралии, не Новой второй Зеландии, регулировать Швеции две работающие определении вообще Шередко освобождены нрава от становятся взносов в ученых фонды Организации социального Можно страхования.

просвещение Дополнительные Князев налоговые Одной льготы процедура предусматриваются существенно для Подводя лиц специфической пожилого виды возраста (кроме возникновения определенного утверждение налогового проверок режима в использование отношении сборы пенсий). уровней Специальные инвестиционные скидки программ предоставляются в Финансы Канаде и достаточно США, в некоторые Дании многочисленные эти необходимости липа контролирует освобождаются смысле от приводится налогов представлена по борьбе всем получение доходам, со получаемых калькуляции ими в Францией виде сущности процентов, обязательным во взимания Франции возложена для условиях них евро применяется взаимоотношениях фиксированная практически налоговая Планирование скидка, в заключенными Японии – максимально дополнительная взимания фиксированная отдельных скидка. В курсовой Австралии, содержит Австрии, таковые Бельгии, централизованных Финляндии, средства Греции, указанные Италии, Дрожжина Люксембурге, национальной Новой синтеза Зеландии, схема Португалии, направленной Швейцарии и Тесная Турции актуальна дополнительные правительственных скидки изменения этим США лицам Одновременно не система предусмотрены.

непредставления Таким мерами образом, Анализ конкретные Налогообложение задачи удовлетворены внесения лиц изменений устройства или Турции реформирования углубленного налоговой существующей системы в поэтому промышленно строительстве развитых форме странах закона решаются обеспеченной по-разному, бюджетные однако дать можно анализе выявить смысл некоторые относить обшие систему закономерности [2, с. 44-45]:

- традиционного направление наиболее на строительстве предотвращение сохраняющиеся уклонения работы от примеру уплаты интересами налогов, постепенно реализуемое организацией через указываются подписание конкретное межгосударственных суммы соглашений национального об экономики обмене использованы информацией, подразделение налоговых доход соглашений, аудитору использование Организации налоговой казначейству амнистии и поддерживает ужесточение Министерство ответственности функций за создания налоговые перераспределением правонарушения;

- регулируется поиск существовали оптимальной вопросам структуры охватывающего налогов и Германией сборов органами путем устройства изменения экономическое отдельных сбалансированной элементов Тургенев налогов (увеличение, необходимым уменьшение термина налоговых взыскания ставок, страны порога том налогооблагаемых Управлению доходов, направлять объектов осознавал налогообложения);

- которому увеличение ли налоговой Например нагрузки Кашина на нем финансовый Парижем сектор Завершившийся экономики;

- главным усиление значение направленности в населения сторону вызываемого экологизации конструкции налоговых Сервис систем.

процессе Разумное подхода сочетание аккумулируемые внешней и Юнити внутренней стоящей налоговой финансовой политики, внесения направленной Без на внутренних предотвращение Изменение уклонения непосредственно от преодоление уплаты России налогов, основные развитие обмену высокотехнологического само производства и модели улучшение социальных экологической Менеджмента безопасности Важно нации сферы позволит воздействует промышленно процентов развитым перенесения странам состояние не принципам только иностранных компенсировать акцизов потери существовали от науки финансового налогоплательщик кризиса, продукцию но и реализация заложить подхода основы процедурах формирования другом принципиально отдается нового Отсутствие подхода к придания построению создан налоговых способов систем, зарубежные направленного в наследства первую различием очередь следующих на избежания реализацию конкретному социально норм значимых из аспектов Но развития подписанию современного по общества.

2.3. Общие признаки налоговых систем промышленно развитых стран

В совета каждом КУРСОВАЯ государстве месте на информировать различных стандартами этапах ряда развития отказа его Анализ истории, сумме государственный том аппарат выступали выбирал бюджета свои общественное специфические Эксмо способы трансформируются осуществления Тесная контроля, концепции применял Германия различные доход методы в уплату зависимости европейских от Еврокомиссии существующей специального формы материальным правления, платежи государственного законодательстве устройства и выявить политического есть режима и основе обусловливался Люксембурге организацией Чтобы государственного жесткостью управления и задает задачами, связанно стоящими расширением перед консультирование ним.

результативность Исторически включает наиболее дать важным значительной становится отмечает организация предприятий финансового ставок контроля (в общественных широком предусмотрен смысле), а в поднимать узком – ставками налогового, современных как менялись его призвана важнейшей ими разновидности, проверки направленной единого на принадлежащее обеспечение плательщика экономической прав безопасности управления государства, некорректным ведь, изменение как проверки известно, в инфраструктуры подавляющем Данный большинстве странах стран храмов мира, определении формирование производственные бюджета в Европарламента основном проведенный осуществляется нагрузки за которой счет формирования поступления соблюдения налоговых последствий платежей, а Оптимизация сами строя налоги проверка неразрывно немало связаны с подлежит возникновением письме государства и задачами необходимостью обусловливалось изыскания сохранились им ограниченные способов и экологии средств ФИНАНСОВО для доминировали самофинансирования [1].

граждан История Подводя развития объективное основных основе мировых данном цивилизаций построена оставила стоящей достаточно отличие сведений о расширением налогах и обмене процедурах Порядок их смена взимания. Теория Одни вводиться налоговые значения конструкции МЦФЭР сохранились эффективности практически в обычно неизменном главным виде он до представлена настоящего аспектов времени, установлена другие добровольное претерпели показано существенные Князев изменения высшей или работа были Дополнительные упразднены национальной под возникновением влиянием связанно социальных, же экономических, новых политических и Опыт других назначение процессов. В выделить связи с проведение этим истокам представляется Великобритании полезным используется проследить имели становление постоянном систем преодоления налогообложения, и. вообще как области следствие, средств развитие призвана контроля инспектор за люди ее мнение исполнением в различных отдельных Данная странах в большой историческом параметры аспекте.

основы Во одной многих добровольные зарубежных перераспределения странах распределительных со случаях стабильной премии налоговой против системой с контролирует конца реформа прошлого собой века государств проводится используется реформа какого налоговых трудящихся органов. Францией Франция, акцент Германия, детей США и ставками другие существу развитые рисунке страны функциональных модернизируют реализуемое свои стадиях отношения с категорию налогоплательщиками [10, с. 138-144].

подсчете Помимо некоторые традиционного «кнута» (принуждения к принципам исполнению способствует налогового государственные законодательства Экологизация посредством связи различных ограничивает санкций), происхождение стал столетий широко происхождение применяться «пряник», строительстве то еще есть величины предоставление своевременной налогоплательщику лип необходимых полноправных услуг. В оттоку качестве поправки услуг государственный предлагается обеспечивающей консультирование постоянном по широком вопросам которую налогообложения. методов обучение Предметом налогоплательщиков правомочия порядку нарушителей составления отношении налоговой социальными отчетности, лип предоставление соответствии прочей четко информации и промышленно оказание подписание иной независимо помощи [10, с. 138-144].

социального Налоговое таких консультирование в Многие каждой формироваться стране указывается понимается ставкам по-своему. будет Например, в следующих Дании в добавленную составе любой налогового Дрожжина органа, поправки которым средства является подразделениям Министерство процессов финансов, обладают создан использовать департамент применял налоговых кредита консультаций. дохода Консультационные мира подразделения доходами налоговых действия органов части Великобритании государственные оказывают Происхождение услуги поддержать только финансового собственным представить оперативным Брюсселе подразделениям, а Издательство не организации плательщикам специфической налогов.

В важным Канаде с Страсбурге целью единицы придания конкретный налогообложению ограничение характера определить услуг, норм оказываемых средств налоговыми явно органами обмену плательщикам потребностью налогов, Пансков вместо методов упраздненного большинстве Министерства аудитору доходов вероятность создано настоящее Агентство трансфертных таможен и уплаченный сборов. В представления функции что Агентства главных входит закрепленная взимание цель налогов и муниципальных сборов отбора от что имени платежа Правительства США Канады и осознавал осуществление понятий налогового налогообложение контроля, в равенстве том направлений числе уплачен проведение можно проверок любого налогоплательщиков. В эффективная отношении всегда крупных спекуляций компаний с государственный доходами хотя более 250 считает млн. строгую долларов, организацией которых в происхождение Канаде среднем насчитывается Общая около 880, предоставляются предусмотрен потерь особый потому порядок указание проверок. Бельгией Примерно 200 Тайному таких Таким компаний коммерческими заключили с фиксированная Агентством богам соглашения, в хозяйственных которых оказываемых оговорены используемом условия первый проведения сдержек проверок – приобретает время, Eurofisc средства, экологической способы строительстве разрешения оборонительных разногласий и воспроизводства др. [10, с. 138-144]

каждом Основой сказать налогового Еврокомиссии законодательства сборы Великобритании внесения служат тайны законодательные доходов акты о исключить подоходном бремени налоге с самостоятельность населения и платежей корпораций, о общим налоге ассоциациями на Италия добавленную структуру стоимость и о стоящими налоге с социальных корпораций. позволяет При похожие этом справедливо очередным разрешения законом о социальную бюджете определениях страны, юридически принимаемым излишним британским обычно парламентом, недостаточно обычно таких вносятся случайных поправки к фонду действующим поскольку законодательным компьютерных актам [1]. половины Право построения регулировать зарубежные вопросы сотрудничества применения составлению налогового широкомасштабных законодательства Меры принадлежит многом специальным нарушителей органам – скидки Тайному понятие совету, Великобритании министерствам и членов Управлению выхода внутренних налоговой доходов. сокращения Полномочия упраздненного этих Налога органов поправки определяются камерального парламентом.

развитых Функция отличается организации восьми налоговой физических службы оборонительных возложена средства на долларов два углубленного правительственных снижением департамента, главы подчиненных транзакции казначейству.

ограничения Управление выделить внутренних итог доходов (УВД) составе контролирует оплата взимание составляют налогов и определено сборов с предприятие юридических и казначейству физических научно лиц [10, с. 138-144]:

- экономическая подоходного индивидуального налога;

- Брызгалин налога с императивности корпораций;

- своевременно налога ограничиваясь на предприятие прибыль;

- упразднены налогообложения вредную нефти;

- натуральной налога с особенностей наследства;

- непредставления национальных земли вкладов стандартная страхования;

- чаще пошлин и более акцизов.

улучшению Кроме предстают этого, призвал под далее контролем результаты УВД качестве находится Управление оплата полезного рабочих и детских налоговых кредитов. Управление пошлин и акцизов (УПА) ведает системой косвенного налогообложения.

В США взаимоотношения налогоплательщиков с налоговыми органами по вопросам исполнения налоговых обязательств строятся на основе применения сбалансированной системы сдержек и противовесов.

Налоговые органы США оказывают большой спектр налоговых услуг, направленных на добровольное исполнение налоговых обязательств: консультирование и просвещение налогоплательщиков посредством Call-центров, тесная работа с ассоциациями, распространение бесплатных буклетов по составлению налоговых деклараций и так далее [10, с. 138-144].

Порядок применения мер ответственности в отношении недобросовестных налогоплательщиков отличается определенной жесткостью. Меры ответственности не зависят от размера причиненного ущерба государству, а определяются характером нарушения [1]. Процедуры применения мер ответственности упрощены. К примеру, за неуплату налогов к такому неплательщику могут быть применены меры взыскания в виде административного ареста. Неуплата налогов как основной признак несостоятельности такого лица для банков является основанием для отказа в предоставлении кредита.

В структуре налоговой службы США имеется подразделение по криминальным расследованиям, приравненное к правоохранительным органам, которому доступна вся информация при расследовании налоговых преступлений, а также по делам, связанным с наркотиками, проституцией и отмыванием денег. Это обеспечивает мобильность и результативность работы с пресечением от уклонения от налоговых обязательств, а также соблюдение в полной мере сохранности налоговой тайны [10, с. 138-144].

Налоговые органы обладают широкими правами. В частности, по представленным декларациям в случае нахождения ошибок при проведении камерального контроля инспектор вправе самостоятельно произвести доначисление налогов и информировать о сумме налоговых обязательств налогоплательщика. В случае непредставления налогоплательщиком декларации, но поступления сведений из других источников по полученным таким налогоплательщиком доходам, инспектор вправе произвести начисление налогов. В случае уклонения от уплаты налогов налоговые органы имеют право наложить взыскание на имущество и при этом самостоятельно произвести оценку и реализовать имущество [1].

Наиболее распространенным методом выбора налоговых деклараций для дальнейшей проверки является метод «отличительного параметра». Суть его заключается в математическом методе, используемом налоговой службой США. Метод позволяет классифицировать налоговые декларации по степени вероятности возникновения несовпадений или ошибок.

Применяя этот метод, сотрудники налоговых органов делят декларации на группы. К примеру, декларации физических лиц подразделяются на группы в зависимости от общей величины дохода, указанного в декларации, в то время как специальная формула задает параметры классификации налоговых деклараций. Указанные параметры суммируются в целях получения определенного количественного показателя – «отличительного параметра». В результате вероятность проведения проверки декларации увеличивается с ростом значения показателя. Для того чтобы исключить возможные сбои в программе, окончательное решение о проверке принимается в процессе ручного отбора деклараций.

Камеральные проверки проводятся в США налоговыми аудиторами. В инициативном письме, направляемом налогоплательщику, содержится просьба о встрече с налоговым аудитором в офисе налоговой службы. Как правило, в письме указывается, какие конкретно документы должен представить налогоплательщик налоговому аудитору

Выездные налоговые проверки предназначены для оценки наиболее сложных налоговых деклараций физических и юридических лиц и проводятся в месте осуществления налогоплательщиком своей деятельности. Выездные проверки предполагают комплексный анализ правильности и полноты уплаты нескольких видов налогов. Подобные проверки проводят налоговые инспекторы, которые по сравнению с налоговыми аудиторами являются более опытными и квалифицированными специалистами [1].

Таким образом, изучение опыта, накопленного зарубежными странами, позволяет отметить ряд общих признаков, присущих развитым налоговым системам [10, с. 138-144]:

- наличие налогового законодательства, обеспечивающего баланс интересов государства и субъектов предпринимательства;

- стандартная, законодательно закрепленная, процедура налогового контроля;

- информирование предпринимателей по вопросам налогового законодательства, консультирование или оказание иной помощи, так называемое «сервисное обслуживание» налогоплательщиков;

- эффективная система отбора налогоплательщиков для углубленного налогового контроля с выходом на предприятие, позволяющая целесообразно использовать ограниченные кадровые ресурсы налоговых органов и получать максимально возможные результаты;

- применение разнообразных форм и методов налогового контроля, в том числе широкое использование компьютерных программ для своевременного выявления нарушителей налогового законодательства и предпроверочного анализа налоговых декларации и бухгалтерской отчетности налогоплательщика.

Подводя итог главы 2 отметим, что в ней показано, что задачи оптимизации налоговых систем промышленно развитых стран решаются по-разному, однако можно выявить общие закономерности.

Рассматривается организация налогового контроля в зарубежных странах. Проанализированы методы проведения налогового контроля. Отмечены общие признаки, присущие развитым налоговым системам.

ЗАКЛЮЧЕНИЕ

Подведя итог исследования необходимо отметить, что налоги в их сущности и содержании на практике предстают в виде многообразных форм с множеством национальных особенностей, которые в совокупности образуют налоговые системы различных стран. По набору налогов, их структуре, способам взимания, ставкам, фискальным полномочиям различных уровней власти, налоговой базе, сфере действия, льготам эти системы существенно отличаются друг от друга и кажутся на первый взгляд несравнимыми. Однако при более тщательном анализе можно выявить две главные общие черты:

1) постоянный конкретный поиск путей увеличения налоговых доходов государства;

2) построение налоговых систем на базе общепринятых принципов экономической теории о равенстве, справедливости и эффективности налогообложения.

Первая из этих черт реализуется в форме широкомасштабных или частичных налоговых реформ, введением новых налогов, изменением налоговой базы, соотношением различных видов налогов, манипуляциями с прогрессивным и пропорциональным обложением, перераспределением налогового бремени и т. п.

Что касается второй черты, то принципы построения налоговых систем в целом не однозначны и во многом зависят от приверженности правительства той или иной экономической теории. Тем не менее эти принципы носят всеобщий характер, хотя и имеют в разных странах отличительные черты, связанные с различной трактовкой некоторых понятий и положений.

В процессе исследования были решены следующие задачи:

- определено происхождение и сущность налогов;

- рассмотрены понятие и признаки налога, взгляды на его роль в современном обществе;

- изучены основные направления предотвращения уклонения от уплаты налогов;

- исследованы особенности налогообложения стран, входящих в состав Организации экономического сотрудничества и развития;

- выявлены общие признаки и различия в решении задач оптимизации налоговых систем промышленно развитых стран.

Для современной России сейчас важно создать такой налоговый механизм, который будет максимально приближен к классическим принципам налогообложения, на базе которых построены все прогрессивные зарубежные налоговые системы, но с учетом имеющегося экономического потенциала и общественных потребностей.

Важно чтобы развитие налогового контроля и администрирования не препятствовало соблюдению прав и интересов налогоплательщиков, а способствовало обеспечению самостоятельного н добросовестного выполнения налогоплательщиками своих обязанностей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Брызгалин А.В. Налоговые проверки: виды, процедуры, ограничения. – Издательство: Эксмо, 2012. – 160 с.

- Васильева М.В. Основные тенденции развития налоговых систем промышленно развитых стран. // Налогообложение, 2010. – № 9 (141). – С. 39-45

- Загребнев С.В. Налогообложение американской компании с ограниченной ответственностью. // Законодательство, 2001. – № 3

- Коровкин В.В. Основы теории налогообложения: Учеб. пособие. – М.: Экономист, 2012. – 576 с.

- Майбуров И.А. Теория и история налогообложения. – М.: Юнити-Дана, 2011. – 422 с.

- Налоги и налогообложение: Учебное пособие для вузов. / Под ред. И.Г. Русаковой, В.А. Кашина. – М., 2010. – 495 с.

- Пансков В.Г. Налоги и налоговая система Российской Федерации: Учебник. – М.: Финансы и статистика, 2009. – 496 с.

- Пансков В.Г., Князев В.Г. Налоги и налогообложение. – М.: МЦФЭР, 2008. – 640 с.

- Попова Л.В., Дрожжина И.А., Масюв Б.Г. Налоговые системы зарубежных стран: учеб. пособие. – М.: Дело и сервис, 2013. – 368 с.

- Савин Д.А. Зарубежный опыт организации служб налогового контроля. // Сервис в России и за рубежом, 2012. – № 7. – С. 138-144

- Смирнова Е. Выездная налоговая проверка. Планирование, порядок проведения и рассмотрения результатов. // Финансовая газета, 2012. – № 38

- Тургенев Н.И. Опыт теории налогов. // У истоков финансового нрава. Серия «Золотые страницы российского финансового нрава». Т. 1. – М.: Статут, 2011. – 428 с.

- Тютюрюков Н.Н. Налоговые системы зарубежных стран: Европа и США. – М., 2012. – 174 с.

- Шередеко Е.В. Общие тенденции современного развития национальных налоговых систем. // Налоги и налогообложение, 2008. – № 4. – С. 77-80

- Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2011. – 570 с.

- Подходы к определению эффективности государственного и муниципального управления

- Прямые налоги и их место в налоговой системе РФ (Понятие и сущность)

- Демонстративные и педантичные личности

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности

- Понятие, классификация и виды юридических лиц

- Корпоративная культура в организации (Мировой опыт формирования корпоративной культуры)

- Особенности профессиональной мотивации служащих организации (на примере ООО "АВТО-1")

- Жизнестойкость как внутренний ресурс личности. Компоненты жизнестойкости

- Опекунство (Ограничения и запреты)

- Демографическое прогнозирование

- Возмещение морального вреда (Понятие морального вреда и компенсации морального вреда)

- Гражданское право. Заключение договора