Понятия «затраты», «расходы», «издержки» (Сущность и структура затрат)

Содержание:

ВВЕДЕНИЕ

Предприятие в процессе производства осуществляет довольно сложный комплекс затрат, связанных: 1) с использованием основных фондов; 2) с приобретением сырья, материалов; 3) с покупкой полуфабрикатов; 4) с оплатой труда работников; 5) с расходами на топливо, энергию и другими затратами. Каждое предприятие для нормального развития своей деятельности и возможности осуществления всех перечисленных выше расходов должно уметь контролировать расходы и управлять ими. Необоснованный и неконтролируемый рост затрат является одной из наиболее актуальных проблем большинства российских предприятий. Важнейшей задачей, стоящей сегодня перед руководством предприятия, является эффективное управление производственными затратами, снижение себестоимости продукции. Из данных выкладок вытекает особая значимость управления затратами, особенно для промышленных предприятий, которые в настоящее время претерпевают серьезные структурные и экономические потрясения. Именно актуальность данного вопроса вызвало выбор темы курсовой работы «Управление затратами предприятия, методы включения их в себестоимость». В соответствии с избранной темой основной целью курсовой работы является изучение системы управления затратами применительно к условиям деятельности конкретного предприятия.

Результаты деятельности предприятия в значительной степени зависят от эффективности системы управления затратами предприятия. Одним из основных показателей, характеризующих результативность его работы, является получение прибыли, формирование которой находится в прямой зависимости от механизма управления затратами предприятия. Актуальность выбранной темы обусловлена тем, что в любом секторе страны коммерческие затраты конкретного предприятия играют важную роль. В связи с этим, требуется системный анализ коммерческих затрат в целях обеспечения эффективного управления и конкурентоспособности продукции. В условиях роста самостоятельности организаций особое значение приобретают планирование и информационное обеспечение учета затрат, обоснованное определение не только фактической, но и плановой себестоимости, а также получение реальной прибыли и повышение эффективности производственно-финансовой деятельности предприятий. Интенсификация производства, оптимизация затрат и нахождение рациональных путей развития производственно-хозяйственной деятельности требуют переосмысления форм управления с точки зрения эффективности потребления используемых ресурсов. Проблема управления коммерческими затратами и воздействия структуры затрат на производственно-хозяйственную деятельность с целью повышения эффективного потребления ресурсов остается по-прежнему мало изученной, а, между тем, она предопределяет направление эффективного развития системы хозяйства и формирует основу воспроизводственного процесса по оптимуму затрат на производство в будущем. Таким образом, становится очевидным то, что необходимо решение многих методологических и общетеоретических задач в области оптимизации хозяйственной деятельности, базирующейся на организационно-экономическом оптимуме управления производством по затратному принципу, чему и посвящено настоящее исследование.

Объектом исследования является общество с ограниченной ответственностью «Эдельвейс».

Предметом исследования в работе является система управления затратами современного предприятия по производству товаров повседневного спроса на примере предприятия ООО «Эдельвейс».

В соответствии с избранной темой основной целью курсовой работы является изучение системы управления затратами применительно к условиям деятельности конкретного предприятия.

Для достижения поставленной цели предлагается решить следующие задачи:

- определение сущности системы управления затратами на современном коммерческом предприятии;

- изучение методологических особенностей экономического анализа величины и структуры затрат;

- характеристика результатов деятельности предприятия;

- оценка эффективности управления затратами на предприятии;

- разработка основных направлений повышения эффективности управления затратами на предприятии.

При написании курсовой работы были использованы труды таких авторов как А.И. Алексеева, М.И. Баканов, И.Т. Балабанов, В. И. Бариленко, Т.Б. Бердникова, Е.А. Боброва, Л. C. Васильева, Е. Г. Великая, Н.А. Гермалович, Л.Т. Гиляровская, Э.А. Закиров, Л. А. Канке, В.В. Ковалев, М.Н. Крейнина, Н. П. Любушин, Н.П. Любушин, М.В. Мельник, Н.Михеева, Р. Мусаев, В.И. Плещенко, С.М. Пястолов, Б.А. Райзберг, Г.В. Савицкая, О.Н. Соколова, О. В. Сорвина, В.И. Стражева, П.П. Табурчак, И.О. Черкасова, С.А. Черногоский, Б.Н. Чернышев, А.Д. Шеремет.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Глава 1. Теоретические основы управления затратами на предприятии

1.1.Сущность и структура затрат

Деятельность любого предприятия связана с определенными затратами, является важнейшим инструментом управления. Затраты отражают сколько и каких ресурсов задействовано в работе предприятия. В процессе усложнения условий хозяйственной деятельности предприятия растет и необходимость управления затратами.

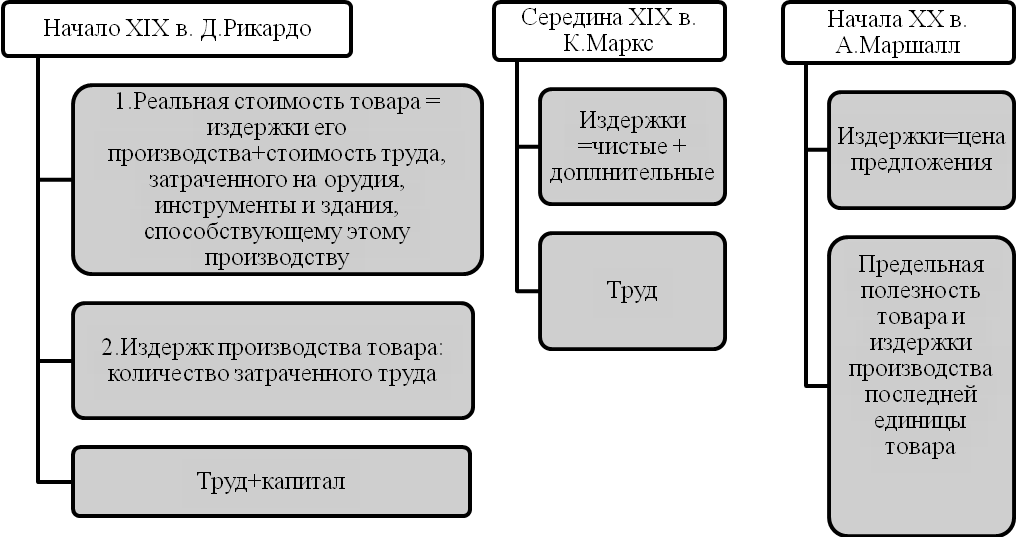

Под затратами в начале XIX века понимались ресурсные и денежные расходы, которые рассматривались теоретиками и экономистами как потери и именовались издержками, рисунок 1.

Рисунок 1 – Основные этапы исторического развития понятия «издержки»

По мнению Бахрушиной М.А., затраты – представляют собой объем ресурсов, которые используются на производство и сбыт продукции трансформирующихся в себестоимость продукции, оказанных услуг и выполненных работ[14].

В процессе финансово-хозяйственной деятельности организации затраты измеряются только в денежном выражении, так как имеют расчетную природу оценки, а также отражаются во внутреннем учете хозяйствующего субъекта на момент их потребления в процессе производства.

В условиях рыночной экономики важно не только рассматривать сущность затрат и их характерные особенности, но и изучать вопрос влияния затрат на прибыль. Затраты нашли свое отражение во многих экономических науках, однако наибольшую актуальность приобретает в управленческом учете. Управляющим разных уровней требуется информация о затратах в целях исчисления прибыли, себестоимости, остатков материальных ресурсов в организации и.т.п.

В современной экономической терминологии встречаются такие понятия как: «издержки», «затраты», «расходы». Простой обыватель назвал бы эти термины синонимами, но возникает вопрос можно ли их считать тождественными?[18]

Современные источники литературы не дают однозначного определения этих понятий.

Многие видные экономисты мира внесли вклад в изучение издержек. Издержки исследовали классики экономики, например, А.Смит ввел в обиход понятия «абсолютные издержки», Д.Рикардо является основателем теории сравнительных издержек.

Наши современники дают разнообразные определения, например, М.А.Вахрушина охарактеризовала издержки как денежное измерение суммы ресурсов, используемых с какой-либо целью.

В.П.Кустарев, В.Г.Лебедев, Т.Г. Дроздова трактуют издержки как совокупность перемещений финансовых средств, которые относятся к активам организации, если они в будущем способны приносить доход, или к пассивам, если это не произойдет и уменьшит нераспределенную прибыль организации за отчетный период[23].

По мнению Карпова Т.П., издержки обусловлены технологиями производства, напрямую зависящие от объема выпуска продукции, а также составляют вещественную основу выпущенного продукта.

Трактовка понятия «Затрат» также неоднозначна.Обратимся к экономическому словарю под редакцией Райзберга Б. А, согласно ему, издержки представляют собой затраты труда и капитала на производство товара.

Затраты представляют собой расход денежных и материальных ресурсов на производство и реализацию услуг, а также на создание и поддержание необходимых для этого производственных мощностей.[16]

Как видно из представленных определений, затраты, характеризуются, во-первых, денежной оценкой различных видов ресурсов, реализуя принцип измерения различных ресурсов, во-вторых, характеризуются определенным периодом времени, другими словами должны быть отнесены на продукцию непосредственно в данный период времени.

К основным признакам затрат относится:

- многообразие;

- динамизм;

- трудности измерения и оценки;

- сложность и противоречивость влияния на экономический результат.

Друри К. трактует затраты как часто используемое понятие, которое отражает денежные измерения всех ресурсов для достижения поставленной цели[13].

Дж.Форстер и Ч. Хоргрен, отмечают, что затраты в бухгалтерском учете определены как совокупность ресурсов, используемых для достижения цели. По их мнению, затраты представляют собой сумму денежных средств, которая направлена на приобретение товаров или услуг[33].

Рассматривая с точки зрения МСФО, затраты – это расходовании или использование активов, принятых обязательств в течение периода в связи с производством товаров, доставкой, оказанием услуг, выполнением работ, ведением другой деятельности.

В управленческом учете затраты выражены в денежной форме, а вот совокупные издержки живого или овеществленного труда в процессе предпринимательской деятельности в течение определенного промежутка времени.

В.И.Видяпин говорит о том, что термины «издержки» и «затраты» необходимо различать между собой, так как издержки – это не просто затраты, а затраты ресурсов, которые приняли стоимостную форму.

Отличие затрат от издержек можно сформулировать следующим образом, рисунок 2.

Рисунок 2 – Отличие затрат от издержек

Однако, среди экономистов бытует мнение, что по своему содержанию понятие «затраты» значительно шире издержек. Данное мнение основывается на том, что затраты осуществляются применительно ко всей финансово-хозяйственной деятельности организации, а вот издержки относятся только к производственной сфере.

Расходы представляют собой затраты в процессе хозяйственной деятельности предприятия, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств.[24]

Современные источники информации не дают однозначных определений этих понятий. Учитывая специфику или отрасль деятельности, например, экономика, финансы, бухгалтерский учет, специалисты используют свои значения данных экономических категорий. Хотя при детальном изучении этих терминов можно сделать вывод о том, что в основе их лежит одно и тоже, другими словами затраты которые несет предприятие, связанные с выполнением определенных операций. Для наглядного восприятия сравним данные понятия при помощи рисунка 3.

Выплаты

3.Издержки возникают либо при увеличении обязательств, либо при уменьшении дебиторской задолженности

2. Хозяйственные операции, связанные с выплатами и одновременно ведущие к возникновению издержек в отчетном периоде

1.Выплаты, приводящие к возникновению издержек в другом отчетном периоде

Издержки

6.Расходы возникают при различной периодизации расходов и издержек

5.Издержки признаются расходами, ели они относятся к одному отчетному периоду

4.Нейтральные издержки

Расходы

9.В калькуляционных затратах выделяют дополнительные и прочие затраты

8.Основные затраты, при совпадении расходов и затрат

7.Нейтральные расходы- расходы которые либо не приводят к возникновению затрат, либо приводят к ним в другом периоде

Затраты

Рисунок 3 - Сравнение понятий «выплаты», «издержки», «расходы» и «затраты»

Данный рисунок позволяет понять границы признания каждого понятия в их экономическом значении. Если брать область бухгалтерского учета, то используется категория расходы[27].

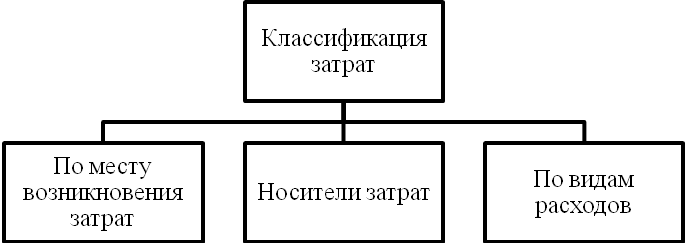

1.2. Классификация затрат

Для более углубленного понимания сущности издержек и обеспечения возможности управления ими разработана система классификации затрат. Классификация затрат может осуществляться по следующим категориям, рисунок 4[17].

Рисунок 4 – Классификация затрат

По месту возникновения затраты подразделяются по участкам, цехам, производствам и другим структурным подразделениям организации. Данная группировка затрат применяется для организации учета и для определения производственной себестоимости изготовляемой продукции, оказанных услуг, выполненных работ.

Носителями затрат называют виды продукции организации предназначенной к реализации. Данная группировка применяется для определения себестоимости единицы продукции, оказанных услуг.

Затраты по видам группируются по экономическим однородным элементам, а также по статьям калькуляции.

С точки зрения управленческого учета классификация затрат весьма разнообразна и в большей степени зависит от поставленной задачи.

Основными задачами управленческого учета является:

- планирования и принятия управленческих решений;

- регулирование и контроль производственной деятельности центров ответственности;

- определение размера получаемой прибыли и расчет себестоимости производимой продукции.

Для решения вышеперечисленных задач соответствует своя классификация затрат.

Для планирования и принятия управленческих решений различают:

- условно-постоянные, постоянные, переменные затраты;

-затраты применяемые и не применяемые в расчетах при оценках;

- планируемые и не планируемые;

- безвозвратные затраты;

- временные затраты.

Для определения чистой прибыли и расчета себестоимости производимой продукции применяют следующую классификацию[25]:

- прямые косвенные;

- основные и накладные;

- одноэлементные и комплексные;

- текущие и единовременные;

- входящие и истекшие.

Для осуществления функций регулирования и контроля различают:

- регулируемые и нерегулируемые затраты.

Среди качественных показателей деятельности предприятия важное место занимает себестоимость продукции. Себестоимость продукции представляет собой затраты понесенные на ее изготовление.

При учете и анализе расходы на производство, а также реализацию продукции обычно объединяют в различные группы.

В практике выделяют два вида группировок затрат, отраженных на рисунке 5.

Группировка затрат

По направлениям расходования

По элементам производства

Рисунок 5 – Группировка затрат при производстве продукции

Данная группировка затрат используется в деятельности всех предприятий, а также органами статистики[13].

Далее по тексту рассмотрена более подробно каждая из группировок. Так, первая классификация затрат основана на выделении затрат по основным элементам процесса труда, а именно: средства труда и предметы труда, работник предприятия с его навыками работы. Без вышеперечисленных обязательных элементов уже невозможен ни один процесс производства.

Классификация затрат по элементам на сегодняшний день является единственной для всех отраслей и сфер деятельности предприятий.

При этом все затраты группируются по следующим пяти элементам, отраженны на рисунке 6.

Рисунок 6 – Затраты предприятия по элементам

1. Материальные затраты включают в себя следующее: хранение и реализация товаров, расходы на тару, транспортировку грузов, оплата топлива, электроэнергии. Затраты на упаковку и.т.п.

2. Затраты на оплату труда. Данная статья затрат включает в себя заработную плату сотрудников и другие начисления в денежной и натуральной форме, которые непосредственно связаны с исполнением ими трудовых обязанностей.

3. Отчисления на социальные нужды, которые включают в себя обязательные отчисления по установленным законодательством нормам, органам государственного социального страхования, ПФ РФ и Фонду Обязательного Медицинского Страхования.

4. Амортизация основных фондов.

5. Прочие затраты, включающие в себя износ по нематериальным активам, проценты по кредитам банков, суточные и подъемные, арендную плату, налоги и отчисления во внебюджетные фонды, оплату нематериальных услуг (связи, вневедомственной охраны, информационно-вычислительного обслуживания, аудиторских организаций, коммунального хозяйства).

Подводя итог вышесказанному, затраты представляют собой сложно и многогранное явление. Они формируют себестоимость продукции, важнейшего показателя деятельности любого хозяйствующего субъекта.

1.3 Особенности затрат в коммерческом предприятии

Любая коммерческая организация, в процессе своей финансово-хозяйственной деятельности, несет определенные расходы, связанные с отгрузкой и реализацией товаров. К данным затратам относиться стоимость приобретаемой на стороне тары, оплата упаковки продукции сторонним организациям, средства потраченные на доставку продукции, затраты на погрузку товаров, оплата комиссионных отчислений и сборов, рекламные расходы и.т.п.

При грамотном формировании коммерческих расходов, в значительной мере зависит рентабельность производства в целом.

В бухгалтерском учете учету и оценке коммерческих расходов отводится доминирующее значение. Посредством анализа затрат может оцениваться эффективность коммерческих расходов, не являются ли они чрезмерными, а также как лучше устанавливать цены, использовать информацию о затратах в ближайшей и длительной перспективе. Кроме того, анализ затрат позволяет определить способы контроля и регулирования расходов, планирования реального объема прибыли[34].

На рисунке 7 рассмотрим перечень коммерческих расходов.

Рисунок 7 – Перечень коммерческих расходов

Рассмотрим их более подробно.

- Затраты на упаковку продукции на складах.

Упаковка представляет собой комплекс средств направленный на обеспечение защиты продукции от потерь и повреждений, а также предохраняет продукцию от загрязнений в процессе транспортировки, способствует дальнейшему хранению и реализации продукции.

Статья 481 ГК РФ от 26.01.1996 № 14-ФЗ (действ. ред. от 23.05.16) возлагает на продавца обязанность передавать покупателю товар в таре или в упаковке, если товар по своему характеру требует упаковки[5].

Данная статья учитывается в составе коммерческих расходов, когда затаривание и упаковка готовой продукции осуществляется после ее сдачи на склад готовой продукции.

Если упаковка продукции осуществляется силами и средствами цеха до момента сдачи продукции на склад, то стоимость тары включается в производственную себестоимость. Учитывая уникальность продукции, в стоимость коммерческих расходов входят затраты на монтаж и пуско-наладочные работы в организации покупателя.

Затраты на упаковку и тару могут включать:

- затраты связанные с изготовлением тары, например, затраты на расчеты и изготовление упаковочных чертежей и документации, или амортизация оборудования на изготовлении упаковки.

- затраты на упаковочные работы, например, расходы связанные с работой упаковочного оборудования, оснастки и механизмов, автопогрузчиков.

2. Затраты на комиссионные вознаграждения.

Комиссионное вознаграждение представляет собой форму оплаты организацией деятельности своих торговых представителей, комиссионеров, агентов, брокеров и других посредников, при которой размер вознаграждения прямо или косвенно зависит от величины товарооборота, обеспеченного этой деятельностью.

Комиссионное вознаграждение, выплачиваемое комиссионеру, включается в себестоимость продукции у производителя, а в торговых организациях в издержки обращения. Сумма комиссионного вознаграждения включается в состав затрат[11].

Эти расходы признаются в учете по факту предъявления комиссионером соответствующего счета, или других документов, подтверждающих дополнительно понесенные им затраты (например, транспортные). Все эти расходы, вместе с расходами на оплату комиссионного вознаграждения, комитент учитывает в составе расходов на сбыт.

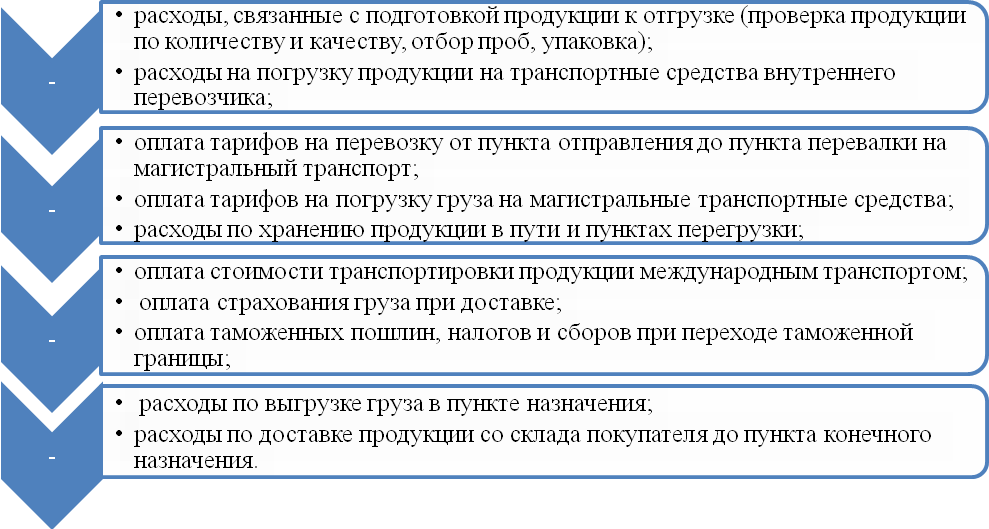

- Затраты на транспортировку. Данные затраты являются дополнительными затратами, которые непосредственно связаны с продолжением процесса производства в сфере обращения. В состав транспортных затрат входит: оплата транспортных тарифов и различных сборов транспортных организаций, затраты на содержание собственного транспортного средства, погрузочно-разгрузочные работы, а также экспедирование грузов.

Затраты, связанные с транспортировкой продукции от поставщика к покупателю включает следующее, рисунок 8.

Рисунок 8 - Затраты, связанные с транспортировкой продукции

- Маркетинговые затраты.

Расходы на маркетинг достаточно часто в организациях являются одной из основных частей всех коммерческих расходов. По большому счету маркетинговые затраты являются важным фактором краткосрочной прибыли. Данную статью расходов можно рассматривать с точки зрения инвестиций в привлечение и сохранение клиентской базы. Однако необходимо отличать постоянные расходы на маркетинг от переменных маркетинговых затрат. Менеджеры торговых организаций, должны четко понимать, какие расходы всегда будут неизменными, а какие будут изменяться по мере изменения объемов продаж.

К постоянным маркетинговым затратам относится:

- заработная плата и поддержка торгового персонала;

- расходы, связанные с рекламными кампаниями, включая производственные затраты;

Реклама представляет собой распространенную в любой форме и при помощи любых средств информацию о юридическом или физическом лице, идеях, товарах, предназначенная для неопределенного круга лиц и призванная формировать или поддерживать интерес к этим физическим и юридическим лицам, товарам, идеям.

Расходы связанные с рекламными кампаниями могут включать следующее: затраты на приобретение рекламного места, затраты на показы рекламы при подаче автоматического времени, реклама на остановках общественного транспорта, рекламные видеоролики, затраты на оконную рекламу, расходы на переиздание рекламной продукции,затраты на рекламные мероприятия, осуществляемые через средства массовой информации, затраты на изготовление стендов, муляжей, рекламных щитов, вывесок, витрин и.т.п.

- расходы на маркетинговый персонал;

- расходы на материалы для стимулирования сбыта продукции, например, средства продажи в торговых точках, и на изготовление купонов, а также издержки обращения.

- скидки на совместную рекламу, основанные на продажах прошлого периода.

К переменным расходам на маркетинг могут включать следующие статьи:

- комиссионные с продаж, которые выплачиваются брокерам, представителям предприятиям изготовителям, торговому персоналу;

Комиссионные с продаж служат одним из примеров издержек обращения, которые меняются пропорционально доходу. Следовательно, любые комиссионные с продаж должны быть включены в переменные издержки обращения[28].

- премии за продажи, которые зависят от целевых показателей сбыта, ретро-бонусы.

Ретро-бонус – представляет собой действенный способ стимулирования продаж, широко популярный в сфере торговли, как в зарубежных странах, так и в России[15].

- скидки с фактурной цены и скидки по достигнутым результатам, которые взаимосвязаны с текущим объемом продаж;

- скидки за местные рекламные кампании, которые проводятся розничными торговцами, но возмещаются головной компанией, и скидки за совместную рекламу, основанные на текущих продажах.

- Затраты на содержание помещений для хранения готовых товаров в местах сбыта продукции.

- Представительские расходы. Законодательно к данным расходам относится следующее:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) как для приглашенных, так и для официальных лиц самой организации, участвующих в переговорах;

- расходы на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- расходы на буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

- Затраты на страхование товаров и коммерческих рисков.

В современных реалиях, предпринимательская деятельность любой организации содержит определенную долю риска, которую берет на себя организация, определив масштабы и характер этого риска.

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, которое влечет за собой различного рода потери.

Коммерческий риск хозяйствующего субъекта включает в себя следующие элементы:

-риск, связанный с реализацией продукции, оказанием услуг;

- риск, связанный с транспортировкой и приемкой товара;

- риск, связанный с платежеспособностью покупателя и форс-мажорными обстоятельствами.

Для минимизации коммерческих рисков коммерческие предприятия несут расходы, связанные со страхованием, например, всевозможные виды страхования имущества коммерческих организаций, страхование от потери прибыльности вследствие остановки коммерческой деятельности или страхование ответственности товаропроизводителей и.т.п.

- Затраты на аренду складов готовой продукции и торговых помещений.

Стоит отметить, что коммерческие расходы торгового предприятия отличается от коммерческих расходов производственного предприятия[31]. Торговые компании включают в расходы на продажу все виды расходов, которые касаются основного вида деятельности. А производственные организации относят к коммерческим расходам только те, которые были использованы в процессе сбыта продукции.

Глава 2. Анализ УПРАВЛЕНИЯ ЗАТРАТАМИ в ООО «Эдельвейс» и пути его совершенствования

2.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Эдельвейс» является коммерческой организацией - хозяйственным обществом, - созданным физическим лицом в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью». Общество с ограниченной ответственностью «Эдельвейс» учреждено единственным участником Ван Ин и зарегистрировано 21.01.2012 г. В своей деятельности общество руководствуется Налоговым Кодексом РФ, ФЗ «Об обществах с ограниченной ответственностью», другими законодательными актами и собственным уставом. Полное наименование Общества: Общество с ограниченной ответственностью «Эдельвейс». Сокращенное наименование Общества: ООО «Эдельвейс». Местонахождение общества: Российская Федерация, Омск, ул. Масленникова, д. 41.Основной целью деятельности общества является извлечение прибыли.

Предприятие является самостоятельным хозяйственным субъектом, обладает правами юридического лица, имеет обособленное имущество, самостоятельный баланс, расчетный счет в банке, печать.

Размер уставного капитала общества составляет 10,0 тыс. руб., уставный капитал внесен полностью в течение года со дня регистрации общества.

Основной вид деятельности – оптовая и розничная торговля. Предметом деятельности общества являются:

- розничная торговля чаем, кофе, какао;

- оптовая торговля парфюмерными и косметическими товарами;

- розничная торговля косметическими и парфюмерными товарами;

- оптовая торговля прочими непродовольственными потребительскими товарами.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ.

Организационная структура управления ООО «Эдельвейс» приведена на рисунке 9.

ООО «Эдельвейс»

Торговая сеть

Служба доставки

Администрация

Рисунок 9 - Организационная структура ООО «Эдельвейс»

В организационной структуре выделены 3 самостоятельные подразделения: администрация, торговая сеть, служба доставки.

В отделах торговой сети продавцы выполняют следующие функции:

- приемку товара от поставщиков, сверка по количеству и качеству принимаемого товара;

- подготовку товара к продаже: расфасовка весового и штучного товара и сортировка;

- выкладка товара на витрине и стеллажах, регулярное пополнение товара на витринах и стеллажах;

- хранение товара в соответствии с нормами и ГОСТами;

- осуществление количественного и качественного товарного учета.

Служба доставки осуществляет доставку товара от производителя к торговым точкам, развозит заказы покупателям.

Администрация состоит из генерального директора, финансового директора, директора по транспорту, бухгалтерии и коммерческого отдела.

На бухгалтерию возложены функции разработки предложений по формированию финансовой политики предприятия, реализации ее в финансовом, кассовом и других планах, контроля за их исполнением и движением денежных потоков, своевременной их коррекции, исходя из текущей обстановки, составления отчетности о финансовых результатах. В составе бухгалтерии: главный бухгалтер подчиняется непосредственно директору и кассир, который подчиняется главному бухгалтеру. Главный бухгалтер осуществляет организацию учета финансово-хозяйственной деятельности предприятия, контроль за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей, соблюдением режима экономии и хозяйственного расчета.

Коммерческий отдел проводит оперативно – организационные и хозяйственные операции, в том числе по изучению спроса и сбыта товаров, нахождению поставщиков, организации работы с покупателями, налаживанием рациональных хозяйственных связей. Он планирует работу по перевозке товаров, рекламно – информационную работу по сбыту товаров, организацию торгового обслуживания и т.д.

Руководит предприятием директор. Он полностью отвечает за всю работу предприятия и его подразделений.

Целью коммерческой организации является получение прибыли. Основными направлениями развития ООО «Эдельвейс» является:

- рост экономического потенциала;

- рост реализации продукции;

- максимизация прибыли;

- минимизация расходов;

- рентабельность;

- лидерство в борьбе с конкурентами.

Учетная политика предприятия для целей бухгалтерского и налогового учета разработана в соответствии с Федеральным законом от 06.12.2012 г. № 402-ФЗ, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.98 года № 34н., Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным Приказом Минфина России от 06.10.2008 г. № 106н, плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению и в соответствии с нормами глав 21 и 25 НК РФ, в целях соблюдения на предприятии в течение отчетного года единой политики (методики) учета и налогообложения отдельных хозяйственных операций и оценки имущества.

Согласно учетной политике все хозяйственные операции, проводимые предприятием, оформляются оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания.

2.2 Анализ расходов (управление затратами)

В целях выявления положительных и отрицательных тенденций в деятельности предприятия проведем анализ основных расходов общества. Значения основных показателей, характеризующих затратную часть ООО «Эдельвейс» за исследуемый период представлены в отчетах о финансовых результатах за 2015, 2016 годы (Приложения 2 и 3 соответственно).

К основным финансовым результатам относятся: расходы по обычным видам деятельности; коммерческие расходы и т.д. Оценку расходов выполним на основании данных, представленных в таблице 1.

Таблица 1

Коммерческие затраты ООО «Эдельвейс» за 2014 – 2016 годы

|

Показатели |

Периоды |

Изменение |

|||||

|

в абсолютных величинах |

в % |

||||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коммерческие расходы, тыс. руб. |

2230 |

7080 |

3758 |

4850 |

-3322 |

217,49 |

-46,92 |

|

Управленческие расходы, тыс. руб. |

1732 |

2493 |

2550 |

761 |

57 |

43,94 |

2,29 |

|

7. Прочие доходы, тыс. руб. |

1460 |

1634 |

171 |

174 |

-1463 |

11,92 |

-89,53 |

|

8. Прочие расходы, тыс. руб. |

316 |

544 |

479 |

228 |

-65 |

72,15 |

-11,95 |

Важным показателем, характеризующим работу предприятия, являются расходы по обычным видам деятельности (себестоимость, коммерческие и управленческие расходы). Поскольку данное предприятие ничего само не производит, а занимается продажей товаров, по строке себестоимость в отчете о финансовых результатах отражается покупная стоимость товаров для перепродажи[16]. Расходы, связанные с реализацией товаров (издержки обращения) – отражаются по строке коммерческие расходы. От уровня покупной стоимости товаров и расходов во многом зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое положение субъекта. Анализ расходов позволяет выявить тенденции изменения, определить влияние факторов на ее прирост[27].

За рассматриваемые периоды на предприятии происходит снижение себестоимости. Себестоимость в целом по предприятию в 2015 году составила 7034 тыс. руб., что на 4021 тыс. руб. или 36,37% меньше, чем в 2014 году. Снижение себестоимости произошло в результате сокращения объемов реализации товаров.

Помимо себестоимости в анализируемом периоде у предприятия имели место коммерческие и управленческие расходы. Несмотря на снижение объемов продаж у общества в 2015 году наблюдается рост коммерческих и управленческих расходов. Коммерческие расходы в 2015 г. увеличились на 4850 тыс. руб. или 217%. Управленческие расходы выросли на 761 тыс. руб. или 43,94%. Рост расходов был вызван, прежде всего, увеличением условно-постоянных расходов: аренда, коммунальные платежи, заработная плата, амортизация, а так же увеличением транспортных расходов.

В 2016 году себестоимость составила 6630 тыс. руб., что на 404 тыс. руб. или 5,74% меньше, чем 2015 году. Коммерческие расходы в 2016 году снизились на 3322 тыс. руб. или 46,92%. Управленческие расходы увеличились на 57 тыс. руб. или 2,29%. Основная причина увеличения расходов – рост заработной платы управленческого персонала.

В условиях рыночной экономики прибыль составляет основу экономического и социального развития организации. Это важнейшая форма выражения эффективности деятельности предприятия и конечная цель развития бизнеса.

В 2015 году наблюдается рост валовой прибыли. Валовая прибыль составила 15939 тыс. руб., что на 8871 тыс. руб. или 125,51% больше, чем в 2014 году. Это произошло в результате роста выручки от продаж и снижения себестоимости. В 2016 году в результате снижения выручки в абсолютном выражении, а так же в связи с тем, что темпы снижения выручки превышали темпы снижения себестоимости, валовая прибыль снизилась на 8556 тыс. руб. или 53,68%.

Так же у общества имеются прочие доходы и расходы. Величина прочих доходов в 2015 году составила 1634 тыс. руб., что на 174 тыс. руб. или 11,92% больше, чем в 2014 г. Прочие расходы выросли на 228 тыс. руб. или 72,15%. В 2016 году предприятием были получены прочие доходы в размере 171 тыс. руб. что на 1463 тыс. руб. или 89,53% меньше, чем в 2015 году. Прочие расходы сократились на 65 тыс. руб. или 11,95% и составили 479 тыс. руб.

Прибыль до налогообложения в 2015 году составила 7456 тыс. руб., что на 75,44% больше, чем в 2014 году. Снижение доходов в большей степени, чем расходов привели к тому, что в 2016 году прибыль до налогообложения составила 767 тыс. руб., что на 6689 тыс. руб. или 89,71% меньше, чем в 2015 году.

В 2015 году чистая прибыль выросла на 2992 тыс. руб. или 77,37%, в 2016 году чистая прибыль снизилась на 6589 тыс. руб., или 96,06% и составила 270 тыс. руб.

В 2015 г. объем выручки от продаж составил 442046 тыс. руб. Наблюдается динамика снижения выручки от продаж за 2013-2015 гг. на 45168 тыс. руб. или на 9,3 %, в том числе за 2014 год на 14920 тыс. руб. или на 3,1 %, а в 2015 году снижение выручки составляет 30248 тыс. руб. или 6,4 %. Удельный вес затрат в объеме продаж возрастает, что в результате привело к убыткам от основной деятельности, который за анализируемый период возрос 48971 тыс. руб., в т.ч. в 2014 году на 3814 тыс. руб., в 2015 году на 47157 тыс.руб., а темп роста данного показателя за 3 года составляет 112,8 %. Негативным фактом является значительное увеличение доли чистого убытка в объеме продаж за три года на 127,7%. В 2013-2015 гг. снижение выручки составило 9,3 %. Так, удельный вес затрат в объеме продаж возрастает, что подтверждается показателями валового убытка, который за анализируемый период возрос за 3 года на 12,8 %. Среднегодовая величина основных средств предприятия составила на конец 2015 г. всего 54,9 % от уровня 2013 г. Снижение собственных средств труда говорит о трудностях, возникших в деятельности организации и/или о нежелании собственников вкладывать полученный доход в наращение собственной базы торговой мощности. На фоне резкого сокращения собственных основных фондов можно заметить возросший уровень фондоотдачи, который вырос на 0,60 руб. или на 65,4 %. Расходы по обычным видам деятельности имеют неравномерную динамику: в 2014 г. против 2013 г. они снизились на 1,28 %, хотя в целом за три года произошел их небольшой прирост 0,4 %. Наибольшую часть в структуре затрат занимают материальные затраты и затраты на оплату труда.

Структуру прибыли от продаж, себестоимости и коммерческих расходов представим на рисунке 10.

Рисунок 10 - Динамика основных финансовых результатов ООО «Эдельвейс» за 2014 - 2016 годы

Таким образом, рассмотрев финансовые результаты деятельности предприятия можно сказать, что в 2014, 2015 и в 2016 годах оно получает доходы только за счет основного вида деятельности. За весь анализируемый период наблюдается неудовлетворительная динамика изменения показателей. Темпы снижения доходов общества превышают темпы снижения расходов.

Таблица 2

Анализ состава и структуры расходов организации ООО «Эдельвейс»

|

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

Изменение удельного веса (+,-), % |

|||

|

тыс. руб. |

уд. вес в % |

тыс. руб. |

уд. вес в % |

тыс. руб. |

уд. вес в % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Расходы по обычным видам деятельности |

|||||||

|

11 |

в том числе Себестоимость |

1942294 |

89,75 |

593168 |

321,39 |

-1349126 |

30,54 |

231,64 |

|

12 |

Коммерческие расходы |

0 |

0 |

0 |

||||

|

13 |

Управленческие расходы |

0 |

0 |

0 |

||||

|

2 |

Прочие расходы |

24626 |

3,84 |

25373 |

4,07 |

747 |

103,03 |

0,23 |

|

3 |

Итого |

1966920 |

100% |

618541 |

100% |

133,57 |

Х |

|

На основании материалов бухгалтерской отчетности предприятия рассмотрим фактическое положение с прибыльностью и уровнем существующих затрат и деловой активностью его хозяйственной деятельности.

2.3 Мероприятия по совершенствованию управления затратами и расчет их экономической эффективности

Проведенный анализ деятельности компании ООО «Эдельвейс» позволил выявить следующие проблемы:

- В компании ООО «Эдельвейс» не создан специальный финансовый отдел, поэтому управление финансовыми результатами осуществляют руководители отделов и директор организации. Управление носит не регулярный и не систематический характер. Используются не все методы управления, а применяемые методы осуществляются не в полном объеме.

- Ценовая политика. В этом вопросе компания уступает крупным торговым сетям г. Омска в ценах на продаваемый товар. Компания проводит политику качественного обслуживания, сервиса, активных продаж, внимания к покупателю. За счет качественного обслуживания и качественного товара, у компании до сих пор есть свои постоянные покупатели, которые ходили, ходят и будут ходить в торговые точки компании.

- Одна из проблем, которая заставляет задуматься руководство компании – это месторасположение торговых точек. Удобный подъезд к магазину, широкая парковка, рядом находящаяся дорога, район города, где располагается магазин – всё это влияет на выбор покупателя отовариться в том или ином магазине. ООО «Эдельвейс» не в полной мере отвечает всем этим требованиям, в частности компания не располагает большой парковкой.

- Ещё одна из проблем – конкуренция. Рядом с супермаркетами сети удобно расположены другие торговые сети, которые имеют низкие цены, широкий ассортимент, постоянные промо – акции, скидки на товар, чем привлекают покупателей. И компании очень не просто «выживать» в таких условиях.

Расчеты, приведенные выше, наглядно показывают, что необходимо повышать финансовые результаты компании. На эффективность финансовых результатов оказывают влияние следующие факторы:

- условия снабжения товаром;

- чрезмерное отвлечение средств в дебиторскую задолженность;

- рост покупной стоимости товаров;

- конкуренция.

По результатам оценки финансовых результатов компании можно сделать вывод о том, что эффективность финансово-хозяйственной деятельности общества снижается:

- выручка снизилась на 39%, что связано с сокращением объемов продаж и ростом покупной стоимости товаров.

- рост коммунальных платежей привел к тому, что в 2015 году управленческие расходы выросли на 2,29%;

- снижение выручки, рост покупной стоимости товаров и рост расходов привели к снижению всех показателей прибыли;

- показатели рентабельности снижаются, это говорит о том, что в обществе понижается эффективность хозяйственной деятельности и в целом и по основной деятельности.

Для повышения эффективной деятельности предприятия необходимо:

- следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

- своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и платежам в бюджет, внебюджетные фонды.

- по возможности ориентироваться на увеличение количества заказчиков целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика[35];

- контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ[12]. Поэтому необходимо расширить систему авансовых платежей.

Также представляется необходимым сделать ряд предложений по улучшению финансовых результатов ООО «Эдельвейс», которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периоде:

- рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на коммерческие расходы;

- повысить в составе реализации удельного веса мелкооптовой продукции;

- осуществлять своевременную уценку изделий, потерявших первоначальное качество;

- осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей;

- совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий;

- осуществлять постоянный контроль за условиями хранения и отгрузки продукции;

- сократить цепочку поставщиков продукции и тем самым снизать затраты, связанные с покупкой товаров за счет экономии на наценке;

- расширить ассортимент продукции.

Рассчитаем экономическую эффективность некоторых из предложенных мероприятий.

ООО «Эдельвейс» осуществляет реализацию продуктов питания. 60 % продукции приобретается непосредственно у производителей и доставляется в компанию на их транспорте. 40 % продукции (произведенной региональными и зарубежными производителями) закупается компанией у посредников.

Рассмотрим логистическую цепь посредников, которая была выявлена в результате исследования на рисунке 11. ООО «Эдельвейс» работает в основном с ИП Баширова Ю.В., которое поставляет товар с собственной наценкой 12,6%. В свою очередь ИП закупает продукцию у оптовой фирмы ООО «Золотая чаша», которая имеет наценку в 12%.

ООО «Эдельвейс»

ИП Баширова Ю.В. (12,6%)

ООО «Золотая чаша» 12%

Рисунок 11 – Логистическая цепь поставки продукции в ООО «Эдельвейс»

Если отказаться от услуг ИП Баширова Ю.В. и заключить договор напрямую с ООО «Золотая чаша», то можно будет сократить затраты на наценку 12,6%, тогда закупочная стоимость товаров будет равна.

(2652 : (100 + 12,6) 🞗 100) + 3978 = 2355 + 3978 = 6333 тыс. руб.

Определим финансовые результаты предприятия при условии отказа от услуг посредника в таблице 3.

Таблица 4

Расчет эффективности мероприятия по сокращению цепи поставщиков ООО «Эдельвейс»

|

Показатели |

2016 год |

2017 |

Отклонения |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, тыс. руб. |

14013 |

14013 |

- |

100 |

|

Покупная стоимость товаров, тыс. руб. |

6630 |

6333 |

- 297 |

95,5 |

|

Валовая прибыль, тыс. руб. |

7383 |

7680 |

297 |

104 |

|

Издержки обращения, тыс. руб. |

3758 |

3758 |

- |

100 |

|

Управленческие расходы, тыс. руб. |

2550 |

2550 |

- |

100 |

|

Прибыль (убыток) от продаж, тыс. руб. |

1075 |

1372 |

297 |

127,6 |

|

Рентабельность продаж, % |

7,7 |

9,7 |

2 |

125,9 |

Из расчетов, представленных в таблице видно, что мероприятие окажет положительное влияние на финансовые результаты предприятия. Сокращение цепи посредников (поставщиков продуктов питания) позволит снизить покупную стоимость товаров на 297 тыс. руб. Продукция будет поставляться транспортом поставщика, поэтому расходы ООО «Эдельвейс» не увеличатся. Снижение расходов на закупку товаров позволит компании увеличить прибыль от продаж на 297 тыс. руб. Рост прибыли позволит увеличить рентабельность на 2%, что говорит о повышении эффективности деятельности предприятия.

ЗАКЛЮЧЕНИЕ

Общество с ограниченной ответственностью «Эдельвейс» является хозяйственным обществом, созданным на основе добровольного решения участника путем внесения вклада и имеющего целью удовлетворения общественных потребностей и извлечения прибыли.

Целью деятельности общества является получение прибыли. Основная деятельность предприятия – розничная и мелкооптовая торговля чаем, кофе, какао, а также розничная и мелкооптовая торговля косметическими и парфюмерными товарами.

В курсовой работе разработаны мероприятия, позволившие предприятию улучшить финансовое положение предприятия.

Первое мероприятие направлено на сокращение расходов на покупку товаров. Сокращение цепи посредников (поставщиков продуктов питания) позволит снизить себестоимость на 297 тыс. руб., увеличить прибыль от продаж на 297 тыс. руб. и позволит увеличить рентабельность на 2%.

Второе мероприятие направлено на увеличение прибыли за счет расширения ассортимента товаров. ООО «Эдельвейс» может расширить ассортимент за счет продажи на своей торговой точке товаров бытовой химии и предметов личной гигиены.

Мероприятие позволит увеличить объем реализованной продукции на 420 тыс. руб. Расходы на покупку товаров (себестоимость) на 198 тыс. руб., валовую прибыль и прибыль от продаж на 222 тыс. руб. Рост прибыли приведет к увеличению рентабельности на 1,2%.

Кроме того, для улучшения финансового положения, платежеспособности, а также для повышения прибыли и рентабельности предприятию рекомендуется обратить внимание на процесс по погашению дебиторской задолженности, разработать методы по её сокращению в частности, путем взаимных зачетов.

С учетом предложенных мероприятий возрастают показатели прибыли и увеличиваются все показатели рентабельности.

Так же, в результате роста чистой прибыли на балансе предприятия увеличится нераспределенная прибыль, за счет которой предприятие может погасить часть своей кредиторской задолженности, и улучшить финансовое положение.

Таким образом, цели и задачи, поставленные в работе достигнуты.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации / Федеральный закон РФ от 30 ноября 1994 г. №51-ФЗ// Собрание законодательства Российской Федерации. – 1997. – №6. – Ст. 116.

2. Налоговый кодекс Российской Федерации(часть первая) / Федеральный закон РФ от 31 июля 1998 г. № 146-ФЗ// Собрание законодательства Российской Федерации. – 1998. – №31. – Ст. 3824.

3. Федеральный закон Российской Федерации от 6 декабря 2012 г. № 402-ФЗ «О бухгалтерском учёте» // Собрание законодательства РФ. – 2012. – №506. – Ст.7344.

4. Приказ Минфина РФ от 06 мая 1999 г. № 33н (ред. от 08.11.2011) «Об утверждении Положения по бухгалтерскому учету "Расходы организации» (ПБУ 10/99)» // Российская газета. – 2006. – № 242.

5. Приказ Минсельхоза РФ от 31.01.2003 N 26 "Об утверждении Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях"// http://www.consultant.ru/

6. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев. – M.: Финансы и статистика. 2014. – 529 с.

7. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева. – М.: Финансы и статистика, 2014. – 672с.

8. Баканов, М.И. Теория экономического анализа: учебное пособие /М.И. Баканов. – М.: Финансы и статистика, 2016. – 416 с.

9. Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник /И.Т. Балабанов. – М.: Финансы и статистика, 2013. – 340 с.

10. Банк, В. Р. Финансовый анализ: учебное пособие / В.Р. Банк, С. В. Банк. – М.: TK Велби, Изд-во Проспект, 2013. – 344 с.

11. Бариленко, В.И. Анализ хозяйственной деятельности: учебное пособие / В. И. Бариленко. – М.: Омега-Л, 2014. – 414 с.

12. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / Т.Б. Бердникова. – М.: Инфра-М, 2016. – 215 с.

13. Боброва, Е.А. Техника применения современных систем учета затрат и калькулирования себестоимости продукции / Е.А. Боброва // Экономический анализ: теория и практика. – 2013. – № 34. – С. 56-60.

14. Васильева, Л. C. Финансовый анализ: учебное пособие / Л. C. Васильева, MB. Петровская. – М.: КНОССРТ, 2014. – 544 с.

15. Великая, Е.В. Стратегическое управление затратами на основе бюджетирования/ Е. Г. Великая// Экономический анализ: теория и практика. – 2013. – № 9. – С. 63-66.

16. Гермалович, Н.А. Анализ хо¬зяйственной деятельности предприятия: учебное пособие /Н.А. Гермалович. – М: Финансы и статистика, 2016. – 346 с.

17. Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская. – М.: ТК Велби, Проспект, 2015. – 360 с.

18. Донцова, Л.В. Анализ финансовой отчетности: практикум/ Л.В. Донцова, Н.А. Никифорова. – M.: Из¬дательство «Дело и Сервис», 2014. – 144 с.

19. Закиров, Э.А. Развитие методики учета затрат и формата отчетности о прибылях и убытках в рамках бережливого производства / Э.А. Закиров // Экономический анализ: теория и практика. – 2014. – № 2. – С. 45-51.

20. Канке, Л. А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ Л. А. Канке, И. П. Кошевая. – M.: ИД «ФОРУМ»: ИНФРА-М, 2013. – 288 с.

21. Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебное пособие / В.В. Ковалев, О.Н. Волкова. – M.: OOO «ТК Велби», 2016. – 424 с.

22. Крейнина, М.Н. Анализ финан¬сового состояния и инвестиционной привлекательности акционерных об¬ществ в промышленности, строительстве и торговле: учебное пособие /М.Н. Крейнина. – М: Инфра-М, 2015. – 256 с

23. Любушин, Н.П. Использование оценки эффективности производства с оптимальным разделением на постоянные и переменные затраты / Н. П. Любушин, Г. Е. Брикач // Экономический анализ: теория и практика. – 2014. – № 12. – С. 50-53.

24. Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Н.П. Любушин. – М.: Юнити-Дана, 2014. – 448 с.

25. Мельник, М.В. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие /М.В. Мельник, Е.Б. Герасимова. – М.: Форум: ИНФРА-М, 2016. – 192 с.

26. Михеева, Н. Таблицы «затраты-выпуск»: новые возможности экономического анализа / Н.Михеева // Вопросы экономики. – 2012. – № 7. – С. 140-148.

27. Мусаев, Р. Прикладное использование метода «затраты-выпуск» в современных исследованиях / Р. Мусаев, П. Суворов // Экономист. – 2015. – № 2. – С. 65-72.

28. Плещенко, В.И. Интегральные издержки материально-технического снабжения промышленных предприятий и пути их оптимизации / В.И. Плещенко // Финансовый менеджмент. – 2014. – № 2. – С. 11-17.

29. Пястолов, С.М. Экономический анализ деятельности предприятия: учебник /С.М. Пястолов. – М.: Академический Проект, 2014. – 576 с.

30. Райзберг Б. А. Современный экономический словарь/ Б.А. Райзберг. – М.: ИНФРА-М, 2015. – 367 с.

31. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – Минск: ООО «Новое знание», 2015. – 688 с.

32. Соколова, О.Н. Экономический анализ: учебное пособие /О.Н. Соколова. – М.: ИНФРА-М, 2015. – 320 с

33. Сорвина, О.В. Определение основных факторов управления производственными затратами предприятия / О.В. Сорвина // Финансы и кредит. – 2013. – № 34. – С. 23-28.

34. Стражева, В.И. Анализ хозяйственной деятельности в промышленности: учебное пособие /. В.И. Стражева. – М.: Высшая школа, 2016. – 678 с.

35. Табурчак, В.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / П.П. Табурчак, В.М. Гумин, М.С. Сапрыкин. – Ростов-на-Дону: Феникс, 2015. – 352 с.

36. Черкасова, И.О. Анализ хозяйственной деятельности: учебное пособие / И.О. Черкасова. – СПб.: Нева, 2014. – 192 с.

37. Черногорский, С. А. Анализ бухгалтерской отчетности и принятие управленческих решений: учебное пособие/ С.А. Черногоский – СПб.: «Издательский дом Герда», 2015. – 256с.

38. Чернышев, Б.Н. Экономика организации: учебник/ Б.Н. Чернышев.–М.: Вузовский учебник, 2014.– 536 с.

39. Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2016. – 415 с. 40. Шеремет, А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. – М.: ИНФРА-М, 2014. – 456 с

- Разработка модуля для выполнения операций с натуральными числами в 16-ричной системе счисления

- Влияние слияний компаний на концентрацию в всей отрасли

- Рынок систем бронирования в гостиничной индустрии (в гостиничном комплексе «Жемчужина»)

- Повышения производительности труда в компании: совершенствование мотивации работников ЗАО «Спецстрой – Р »

- Принципы подготовки и представления финансовой отчетности.

- Формирование и использование финансовых ресурсов коммерческих организаций ( ООО «БиоРитм»)

- Административные барьеры входа на российских рынках

- Баланс и отчетность (Роль и назначение бухгалтерского баланса хозяйствующего субъекта)

- Понятие и классификация юридических фактов

- ВЛИЯНИЕ ИНФОРМАЦИОННЫХ СЕТЕЙ НА СТАНОВЛЕНИЕ СОВРЕМЕННОГО ОБЩЕСТВА. (Интернет: понятие, появление, развитие)

- Проектирование реализации бизнес-процесса «Взаиморасчеты с клиентами»

- РОЛЬ ИНФОРМАЦИОННОГО ПРАВА И ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ В СОВРЕМЕННОМ ОБЩЕСТВЕ (Роль информации в жизни общества)