Принципы эффективного контроля деятельности предприятия (Система контроля деятельности предприятия)

Содержание:

ВВЕДЕНИЕ

В современных условиях по мере развития экономического потенциала Российской Федерации всё более актуальными становятся проблемы увеличения эффективности бизнес-процессов. Практика наглядно свидетельствует о том, что потери от неэффективности бизнес-процессов во многом превосходят по своему объёму потери от злоупотреблений в конкретной коммерческой организации. Интересы разнообразных групп лиц, пользующихся Контрольной (финансовой) отчётностью, лежащей в основе планирования финансовой, управленческой информацией, связаны не только с достоверностью, которая обеспечивается при помощи выполнения важнейших принципов бухгалтерского учёта, но и с уместностью данных видов информации. В структурах холдинга внутренний контроль и внутренний аудит тесным образом взаимодействуют между собой, а их рациональная организация и оптимальное функционирование содействуют формированию достоверной и релевантной информации в рамках учётно-аналитической системы.

Оптимальное действие вертикально-интегрированных холдингов в настоящее время обусловлено гибкостью и восприимчивостью системы управления к факторам как внешней, так и внутренней среды. В организациях, преследующих извлечение прибыли в качестве основной цели, должна оцениваться значимость учётной информации, предназначенная для принятия своевременных управленческих решений. Осуществление в крупных компаниях данной задачи возлагается на систему внутреннего контроля и аудита. При этом внутренний аудит следует рассматривать в сочетании с развитием внутрихозяйственного и экономического контроля в целом. В связи с этим представляется необходимым отметить, что цели, задачи и функции внутреннего аудита предопределяются стратегией организации, целями и задачами, которые были поставлены руководством, спецификой соответствующей отрасли, масштабами деятельности,

5

состоянием внешней макро- и микросреды.

Железнодорожный комплекс Российской Федерации обладает сложной структурой и является стратегически важным для страны в целом. Выступая в качестве связующего звена целостной экономической системы, указанный комплекс организовывает деятельность промышленных предприятий. Именно железнодорожный транспорт выступает в качестве самого доступного транспорта для миллионов граждан Российской Федерации. Значительные объёмы грузовых и пассажирских перевозок, повышенные финансовые рейтинги, отвечающая современным требованиям научно- техническая база, специалисты, обладающие высокой квалификацией, проектные и строительные мощности, опыт успешного сотрудничества с международными компаниями и организациями являются факторами, благодаря которым ОАО «РЖД» вошло в тройку лидеров железнодорожных компаний мира.

Образованное в ходе проведения реформы железнодорожной отрасли и учреждённое в 2003 г. ОАО «РЖД» обладает имуществом, сформированным путём внесения в уставный капитал в соответствии с балансовой стоимостью активов девятисот восьмидесяти семи юридических лиц федерального железнодорожного транспорта. Основная задача ОАО «РЖД», которая заключается в удовлетворении спроса на рынке перевозок, поддержании роста эффективности деятельности, сохранения качественного характера осуществления услуг и интенсивной интеграции в транспортную систему европейских и других иностранных партнёров, не может быть осуществлена без соответствующей структуры, а также сбалансированного функционирования системы внутреннего контроля и аудита. Масштабность, а также дифференцированный характер осуществляемых видов деятельности, усложнённая корпоративная структура, которая включает в себя филиалы, представительства, зависимые, дочерние юридические лица (ДЗО), является условием необходимости разработки способов, подходов, методик к организации и функционированию системы внутреннего контроля и аудита [45, с. 42–46].

Осуществление реформы железнодорожной отрасли обусловлено как изменяющимся характером структуры системы управления ОАО «РЖД» и её превращением в вертикально-интегрированную компанию холдингового типа, так и превращением основного бизнеса в дочерние и зависимые юридические лица, дирекции, иные бизнес-единицы, что в свою очередь ставит перед необходимостью должного контроля за их деятельностью и исполнения внутреннего аудита. В структуре ОАО «РЖД» в Центре

«Желдорконтроль» создана необходимая методическая и методологическая основа, собран опыт осуществления внутреннего аудита, позволяющий дать оценку финансово-хозяйственной деятельности, сформулировать рекомендации по устранению и профилактике нарушений, реализации внутрипроизводственных резервов.

В то же время система внутреннего контроля и аудита в ОАО «РЖД» главным образом направлена на обнаружение нарушений требований законодательства и злоупотреблений. На данный момент необходим перенос центра внимания с подтверждающего аудита на подтверждающе-аналитический, основывающийся на применении таких теорий как теория консалтинга, адекватности, контроллинга. При этом в рамках системы внутреннего контроля и аудита надлежит активно применять управленческий аудит; применение указанного вида аудита будет содействовать обнаружению производственных резервов, а также выработке рекомендаций применительно к их реализации в сочетании с мероприятиями предупредительно-профилактического характера, которые направлены на предотвращение злоупотреблений.

Актуальность и первостепенное значение образования и развития системы внутреннего контроля и аудита, а также их адаптации к потребностям организаций железнодорожного транспорта обусловили выбор темы и направления исследования.

Многозначительный вклад в разработку методологии и конкретных методик внутреннего контроля и аудита внесли следующие отечественные

учёные: А. Ю. Аджиева, П. А. Аркин, Д. А. Артеменко, М. У. Базарова, Н. С. Белогина, С. В. Бокатая, М. А. Вайкок, М. А. Дементиенко, А. Ю. Демидов, И. Д. Демина, А. Н. Казанцева, О. Е. Качкова, И. Д. Котляров, В. В. Крайнова, В. К. Козлов, Н. С. Пионткевич, Т. Б. Турищева, Е. А. Хачатуров- Тавризян, Л. Хуаныш, Е.Шапочка, Е.Г. Шатковская.

Опыт управления крупными предприятиями железнодорожного транспорта отчётливо говорит о крайней необходимости усовершенствования системы внутреннего контроля и аудита с учётом специфических условий хозяйствования, структуры производственного процесса, а также его нормативно-правового регулирования.

Отмечая вклад существующих исследований в данной области, стоит отметить, что на данный момент остается неразрешённым определённый круг научных, а также практических вопросов, которые связаны с конкретными способами организации и функционирования системы внутреннего контроля и аудита в холдингах вертикально- интегрированного характера. Указанные факторы предопределили выбор темы исследования.

Целью данного исследования выступает теоретическое обоснование и формулирование научно-практических рекомендаций по совершенствованию системы внутреннего контроля в вертикально-интегрированных холдингах с учётом специфики железнодорожной отрасли.

В рамках достижения указанной цели сформулированы следующие научно-исследовательские задачи:

- определить сущность экономического контроля, установить его основные задачи, а также выделить формы его осуществления;

- исследовать и подвергнуть критической оценке нормативную правовую основу организации, а также работоспособности системы внутреннего контроля и внутреннего аудита применительно к холдингам;

- определить особенности, которые необходимо принимать во внимание при формировании системы внутреннего контроля в холдинговых структурах;

- предложить последовательность осуществления оценки системы риск-менеджмента для оптимального обнаружения зон повышенного риска в ходе проведения внутреннего аудита.

- исследовать современную теорию конструирования системы внутреннего контроля и аудита в холдингах вертикально- интегрированного характера (на примере ОАО «РЖД) и определить основные направления ее совершенствования.

В качестве предмета исследования выступает совокупность вопросов, носящих теоретический и практический характер, которые определяют содержание, организацию и функционирование системы внутреннего контроля в холдингах вертикально-интегрированного характера. Объектом представленного исследования выступает ОАО

«Российские железные дороги», а также его структурные подразделения, филиалы, зависимые юридические лица, юридические лица дочернего характера.

Научная новизна данного исследования состоит в теоретическом обосновании и формулировании научных, а также практических выводов рекомендательного характера по реформированию системы внутреннего контроля и аудита в вертикально-интегрированных холдингах с учётом специфики железнодорожной отрасли.

В качестве теоретико-методологической основы исследования выступают научные труды известных отечественных и зарубежных учёных в области бухгалтерского учёта, анализа и аудита, материалы соответствующих периодических изданий, энциклопедические источники, нормативные правовые акты, которые регламентируют внутренний контроль, а также специальная и экономическая литература по смежной с выбранным направлением исследования тематике. В ходе

подготовки данного исследования были использованы соответствующие материалы научных конференций, семинаров, которые посвящены проблемам совершенствования внутреннего контроля.

В качестве методологической основы исследования выступили как способы познания окружающей действительности общенаучного характера, так и методы отдельных отраслей научного знания. В качестве основы был выбран диалектический метод познания, который позволяет рассматривать все явления и процессы, которые протекают внутри хозяйствующего субъекта, в непрерывном движении, развитии, взаимозависимости и взаимообусловленности.

Информационно-эмпирическая база представлена законодательными и нормативными актами Российской Федерации, разработки Министерства финансов Российской Федерации, международными нормативными актами в области внутреннего аудита, материалами Института внутренних аудиторов, корпоративной документации ОАО «Российские железные дороги» по организации системы внутреннего контроля, а также Контрольной отчётностью, данными синтетического и аналитического учёта предприятий железнодорожного транспорта.

1. Теоретические аспекты эффективного контроля деятельности предприятия.

1.1. Понятие контроля в менеджменте

Отношения рыночного характера обусловливают реальные предпосылки существенного повышения внимания к организационным вопросам контроля на предприятиях. Указанный контроль представляет собой объективно необходимое слагаемое хозяйственного механизма вне зависимости от выбранного способа производства.

Существуют различные виды контроля, при этом каждый из них характеризуется следующими необходимыми элементами: субъект осуществления контроля, объект проведения контроля, предмет, в отношении которого осуществляется контроль, цель контроля, задачи, которые поставлены в рамках достижения целей контроля, техника и технология контроля, обеспечивающие его осуществление, методы контроля, принципы контроля, процесс протекания конкретных этапов контроля [14, с. 65 - 73].

Согласно наиболее распространенному определению понятия контроля, контроль - процесс определения, оценки и информации об отклонениях действительных значений от заданных или их совпадении и результатах анализа. ... Контроль осуществляется лицами, прямо или косвенно зависящими от процесса.

Контроль представляет собой проверку специально уполномоченными на то органами соблюдения требований соответствующего законодательства участниками финансовых, денежных, кредитных, валютных операций, а также норм и правил, которые установлены государством и собственниками. Общепризнанной мировой практикой сформулированы общие принципы осуществления контроля: законность, объективность, независимость, гласность [34, с. 44 - 48].

К основным видам контроля необходимо относить следующие:

- государственный (муниципальный) контроль. Указанный вид контроля в Российской Федерации выступает в качестве

формы государственного регулирования отношений финансово- производственного характера всех без исключения хозяйствующих субъектов, которые содействуют осуществлению в стране единой кредитно- денежной, финансовой политике, защите интересов финансового характера Российской Федерации.

Выступая в качестве обязательного элемента управления общественной собственностью, он имеет своей целью выявление нарушений установленных принципов законности, обеспечение целевого и эффективного расходования финансовых ресурсов, использование имущества [26, с. 3-8].

С точки зрения формы контроль может выступать в качестве:

- предварительного, который осуществляется одновременно с прогнозированием, проектированием и планированием, а также выступает в качестве предпосылки для принятия рациональных управленческих решений. Главная цель предварительного контроля заключается в пресечении незаконного и нерационального использования средств, различных посягательств на собственность;

- текущего, который проводится на стадиях управления, которые связаны с регулированием и реализацией мероприятий в рамках достижения заданных целей, в процессе осуществления операций производственного, хозяйственного и финансового характера. Основная особенность данной разновидности контроля состоит в оперативном характере выявления отступлений от конкретных требований законодательства, решений, которые были приняты руководством, утверждённых планируемых показателей, а также необходимых нормативов путём оперативного сопоставления с фактическими данными при осуществлении соответствующих операций финансового и хозяйственного характера;

- последующего; данный вид контроля даёт возможность осуществить оценку степени эффективность управления. Главное назначение последующего контроля состоит в обнаружении отступлений от норм законодательства в истекшем периоде, определение степени достоверности бухгалтерского учёта и отчётности, обеспечении сохранения имущества, целесообразности хозяйственного характера, а также законности оперативно принимаемых управленческих решений, выполнение предписаний и распоряжений вышестоящих и иных органов, осуществляющих управление.

С точки зрения полноты охвата документов и финансово- хозяйственных операций разделяют сплошной контроль (при его осуществлении проверяется все операции финансового и хозяйственного характера, а также документы организации, без исключений и предположений об отсутствии нарушений) и частичный (при его осуществлении проверяется только часть – определённая выборка соответствующих документов, осуществляемых операций, ценностей материального характера) [25, с. 60-62].

В зависимости от степени широкой или узкой выборке проверяемых вопросов выделяют комплексный контроль (который представляет собой всеохватывающий контроль деятельности финансово-хозяйственного характера, осуществлённой хозяйствующим субъектом в рамках определённого временного периода), контроль выборочного характера (данный вид заключается в проверке отдельных областей финансово- хозяйственной деятельности или разделов бухгалтерского учёта хозяйствующего субъекта) и контроль тематического характера (данная разновидность состоит в проверке определённого направления либо вида деятельности финансового и хозяйственного характера объекта контроля, осуществляемой посредством исследования заранее определённого перечня вопросов либо сторон деятельности финансового и хозяйственного характера).

В качестве одного из важнейших элементов управления выступает внутренний контроль. Указанный вид контроля направлен на обеспечение возможности принятия эффективных и рациональных решений управленческого характера, а также исполнение соответствующих решений. Данные стороны внутреннего контроля существуют в тесном единстве и динамическом взаимодействии в циклах процессов управленческого характера [21, с. 53 -60].

Выбор той или иной формы внутреннего контроля обусловливается степенью сложности структуры организационного характера, организационно-правовой формой, видами, также размером масштаба деятельности, степенью целесообразности охвата контролем тех или иных аспектов деятельности, отношения руководящих органов юридического лица к соответствующей форме контроля.

Огромное значение также имеет классификация по типам внутреннего контроля. Общепризнанным является выделение следующих типов внутреннего контроля: контроль неавтоматизированного характера, неполностью автоматизированный контроль, контроль полностью автоматизированного характера.

1.2. Система контроля деятельности предприятия

Актуальной задачей, как для зарубежных компаний, так и для компаний Российской Федерации, является повышение уровня управления качественного характера. В связи с этим конструирование системы внутреннего контроля, аудита и управления, которая отвечает современным потребностям корпоративного управления рисками, является одним из первостепенных условий обеспечения эффективности деятельности экономического характера, устойчивости финансового характера, повышения инвестиционной привлекательности и динамичного развития предприятия, фирмы, компании.

Существование систем внутреннего контроля и управления рисками эффективного характера представляет акционерам и инвесторам дополнительные гарантии прозрачности финансовой деятельности компаний, что, в свою очередь, содействует повышению их рейтинга, и как следствие, выступает в качестве предпосылки роста привлекательности инвестиционного характера и рыночной стоимости.

Конструирование единой риск-ориентированной системы внутреннего аудита и контроля должно реализовываться в рамках трём ключевых стратегических направлений [13, с. 5-20]:

- Создание риск-ориентированной системы внутреннего контроля на основании сформированной стратегии поэтапного улучшения её качества.

- Развитие, а также осуществление реформирования деятельности системы функционально-структурированного характера внутреннего аудита (СВА) на условиях централизации и усиления контролирующей вертикали.

- Образование соответствующего механизма контроля по профилактике, предотвращению и пресечению злоупотреблений в сфере финансово-хозяйственного характера в сочетании с разработкой объединённой комплексной программы.

Кроме того, в систему контроля на предприятии входит аудит и контроллинг персонала.

Методология аудита – это система научных принципов аудиторского исследования, совокупность методов, техник и исследовательских процедур, включая приёмы сбора и обработки данных[1].

Анализ методологии проведения кадрового аудита необходимо начать с актуализации основных принципов аудиторского исследования. Принято называть следующие принципы аудита, выделение которых, в большей степени, демонстрирует профессиональную культуру аудитора-исследователя.

1. Независимость. Реализация данного принципа обеспечивается финансовой, административной, политической и эмоциональной независимостью аудитора, что позволяет ему качественно выполнять работу и приходить к объективным заключениям.

2. Профессионализм. Осуществление обозначенного принципа основано на наличествующих у аудитора профессиональных компетенциях (знаниях, умениях и навыках), которые позволяют ему квалифицированно и качественно оказывать аудиторские услуги. Аудитор-профессионал должен хорошо знать теорию и практику аудита, законодательные и нормативные акты, быть информированным о последних исследованиях в данной сфере (новых техниках и методиках анализа), иметь профессиональную подготовку, квалификацию и опыт.

3. Профессиональная этика (этика поведения). Следование данному принципу требует от аудитора выполнения своих профессиональных обязанностей согласно принятым в профессиональном сообществе нормам морали. Аудитор-профессионал должен честно, объективно и независимо, строго соблюдая профессиональные стандарты предоставлять клиентам качественные услуги по проведению аудита.

Методология аудита включает в себя и всю совокупность исследовательских операций и процедур, которые определяют сущность методики проведения кадрового аудита. В зависимости от исследовательского объекта можно выделить три основных подхода к разработке методики проведения кадрового аудита.

1. Нормативно-правовой подход (основным объектом исследования выступает кадровая документация) предусматривает разработку методик проверки соответствия процедур управления персоналом конкретной организации требованиям законодательства и других нормативных правовых актов Российской Федерации.

2. Социологический подход (объектом исследования выступает персонал организации) предполагает разработку методик по различным вопросам отношения персонала к труду, организации, оценки условий труда и т. п.

3. Управленческий подход (объектом исследования выступает процесс управления персоналом организации) предусматривает разработку методик по вопросам оценки реализации различных кадровых функций, выявления их соответствия целям и стратегии развития организации.

Выбор методики проведения кадрового аудита зависит не только от объекта исследования (зачастую изучение всех выше обозначенных объектов происходит одновременно, что позволяет осуществить более глубокий анализ ситуации, сравнить с нормой и выявить патологии), но и от других значимых факторов, например, от состояния внутренней и внешней среды организации[2]. Так, в условиях массового высвобождения персонала в связи с банкротством организации или по причине других кризисных явлений необходимо использовать специальный подход, предполагающий разработку методики кадрового аудита с учётом специфического состояния микро- и макросреды организации. Или при анализе предприятия, обладающего ярко выраженной специфичностью, продиктованной особенностями его отраслевой или ведомственной принадлежности, нужно основываться на отраслевом подходе, предполагающем разработку методик кадрового аудита, учитывающих это.

Поскольку работа кадрового аудитора носит исследовательский характер, то нередко выбор методики кадрового аудита обусловлен выбором метода исследования. Под методом в данном случае следует понимать основной способ сбора, обработки и анализа данных исследования.

Кадровый аудит предполагает использование многообразного методического инструментария сбора данных, который базируется на методах, используемых в статистике, управлении персоналом, социологии, психологии, экономике труда, эргономике, правоведении. Всю совокупность методов кадрового аудита принято разделять на три группы.

1. Организационно-аналитические методы основываются на анализе кадровой документации и отчетности за рассматриваемый период, а также важнейших трудовых показателей, свидетельствующих о результативности деятельности организации и ее персонала. Основными методами сбора информации выступает традиционный анализ документов и контент-анализ.

2. Социально-психологические методы основываются на анализе мнений сотрудников организации по поводу состояния и перспектив развития организации, самооценки и оценки своих коллег. Главными методами сбора информации являются социологические опросы (анкетирование и интервьюирование, диагностическое интервью), индивидуальные и коллективные беседы (мозговые штурмы, деловые игры), психологические тестирования и др.

3. Экономические методы позволяют путем сравнения экономических и социальных показателей деятельности организации с законодательно установленными нормами и нормативами или со средними (лучшими) в отрасли (группе аналогичных организаций) показателями оценить состояние организации, наметить перспективы её развития. Основным методом сбора информации выступает анализ документов. Данные, полученные в рамках аудиторского исследования, можно анализировать, также используя различные методы. Каждый из методов анализа данных имеет свои особенности, которые оказывают влияние и на процедуру сбора данных аудиторского исследования, и на презентацию этих данных заказчику, поэтому их выбор должен быть изначально определён. Сегодня можно говорить об использовании в практике аудита нескольких методов анализа данных.

1.3. Принципы эффективного контроля

В рамках достижения цели конструирования единой риск- ориентированной системы внутренней разновидности аудита и контроля, которая направлена на повышение устойчивости и эффективности в условиях функционирования компании, и которая обеспечивает совет директоров и высшие исполнительные органы информацией о надёжности и эффективности функционирования систем контроля, управления рисками и корпоративного управления компании представляется необходимым решить следующие задачи стратегического характера:

- осуществление реформ организационного, а также функционального характера, которые направлены на образование и укрепление контрольной вертикали в компании, холдинге;

- введение системы осуществляемого на всех уровнях комплексного контроля за деятельностью финансового и хозяйственного характера дочерних и зависимых юридических лиц (ДЗО), которая учитывает отношения имущественного характера (конкретную долю участия материнской компании в капитале соответствующего юридического лица), стратегическую значимость ДЗО в целях обеспечения основных видов деятельности холдинга, этапа развития ДЗО (образование, интенсивный рост, стабильное функционирование, спад, «уход с рынка»);

- формирование механизмов осуществления аналитической, оценочной деятельности, а также мониторинга надёжности и эффективности;

- конструирование соответствующей современным постулатам корпоративного управления, а также условиям хозяйствования системы информационного обеспечения всех уровней управления, которая позволяет обеспечивать своевременный контроль за надлежащим выполнением установленных заданий, конкретных условий договоров между юридическими лицами, стандартов, норм и процедур в ходе реализации бизнес-процессов;

- подготовка внутрикорпоративных стандартов аудита и контроля, которые определяют единые требования к проведению контрольных мероприятий, оформлению их результатов, к порядку подготовки заключительных документов, а также к уровню квалификации персонала подразделений внутреннего аудита и контроля;

- повышение квалификации и переподготовка работников службы, осуществляющей проверки надежности и эффективности функционирования систем управления компанией, управления рисками, внутреннего контроля и создание эффективной системы стимулирования их труда.

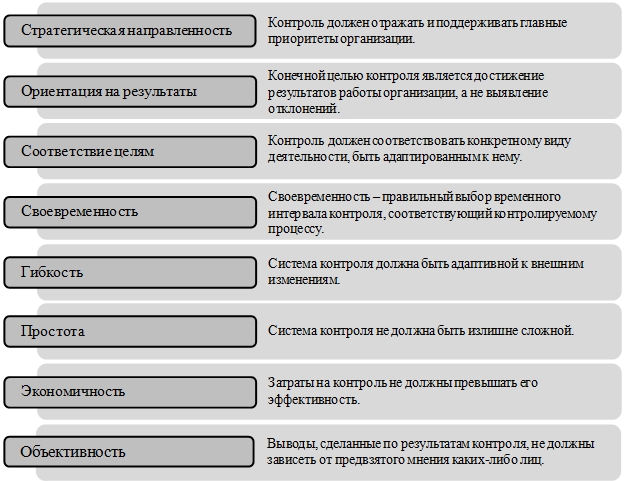

В процессе конструирования системы внутреннего контроля с учётом общепризнанной мировой практики необходимо основываться на принципах эффективного контроля , отражённых в «Руководстве по эффективному контроля» COSO. Положения интегрированной концепции внутреннего контроля Комиссии Тредуэя (модель COSO), выступают в качестве основного общепризнанного в мире документа в области осуществления внутреннего контроля, который устанавливает требования к юридическому лицу, а также ответственность менеджмента высшего уровня и руководящих органов компании за реализацию надлежащего эффективного контроля, а модель COSO ERM – Integrated Framework (ERM – enterprise risk model) содержит в себе как элементы системы эффективного контроля, так и элементы системы управления рисками [16, с. 60].

Принципы эффективного контроля отражены на рисунке 1 ниже.

Рисунок 1. Принципы эффективного контроля

В соответствии с определением COSO, система эффективного контроля представляет собой процесс, который осуществляется коллегиальным исполнительным органом компании, другими руководящими органами, а также иными сотрудниками, и который направлен на предоставление оптимальных гарантий достижения целей в следующих сегментах деятельности:

- соответствие необходимым требованиям законодательных актов и применяемым нормам права.

- эффективный и производительный характер осуществляемой деятельности;

- стабильность качественного характера и соответствие действительности отчётности финансового характера.

Подводя итоги первой главы работы, можно отметить, что крайне важным вопросом устойчивого функционирования и эффективной работы предприятия является организация надлежащей системы контроля деятельности предприятия.

Как известно, контроль на предприятии бывает как внутренним, так и внешним – в последнем случае речь идет о регулярном контроле со стороны контрольно-надзорных органов государства. В рамках настоящего исследования были изучены вопросы теоретических аспектов формирования системы контроля на отечественных предприятиях.

По результатам определено, что выбор той или иной формы внутреннего контроля обусловливается степенью сложности структуры организационного характера, организационно-правовой формой, видами, также размером масштаба деятельности, степенью целесообразности охвата контролем тех или иных аспектов деятельности, отношения руководящих органов юридического лица к соответствующей форме контроля.

Глава 2. Особенности системы контроля на примере ОАО «РЖД»

2.1. Система контроля, применяемая в организации

Современная концепция ОАО «РЖД» разработана с целью формирования системы внутреннего контроля как комплексной системы мероприятий по идентификации и управлению рисками деятельности предприятия.

Концепция разработана на основе методологии COSO «Внутренний контроль. Интегрированная модель», определяющей основные понятия, компоненты и инструменты оценки системы контроля. Также Концепция включает в себя отдельные положения стандарта «Управление рисками организаций. Интегрированная модель», разработанного COSO. Концепция предусматривает основные преобразования в области внутреннего контроля, требующиеся в соответствии с Концепцией «Формирование системы бухгалтерского и налогового учета ОАО «РЖД» на принципах организационной и функциональной централизации (Общие центры обслуживания)». Концепция разработана с учетом опыта формирования систем внутреннего контроля российскими и иностранными компаниями холдингового типа [11, с. 30 -35].

В Концепции предусмотрено формирование системы внутреннего контроля в ОАО «РЖД» на базе риск-ориентированного подхода, на основе оценки существенности рисков для того, чтобы системы внутреннего контроля обеспечивала руководству ОАО «РЖД» достаточную (но не избыточную) степень уверенности по ключевым направлениям деятельности предприятия. Акценты в построении системы внутреннего контроля должны быть сделаны на создание

эффективной контрольной среды и постоянного мониторинга эффективности системы, на автоматизацию контролей и внедрение предотвращающих контролей.

Концепция предусматривает формирование системы внутреннего контроля в тесной связи с оптимизацией бизнес-процессов Общества для целей ускорения документооборота, в том числе: стандартизацией первичного документооборота, исключением дублирования операций, максимальной автоматизацией бизнес-процессов с обязательным соблюдением требований системы внутреннего контроля.

Ответственность за формирование, осуществление, поддержание в актуальном состоянии и постоянное совершенствование системы внутреннего контроля несут подразделения ОАО «РЖД», ведущие аудиторские и иные контрольные функции. При этом Концепция не предусматривает формирование внутри данных подразделений специальных отделов, ответственных за осуществление системы внутреннего контроля, контрольные функции осуществляются сотрудниками вместе с выполнением ими учётных и методологических функций [9, с. 69 - 77].

ОАО «РЖД» провело диагностику существующего внутреннего контроля (на уровне управления железной дороги) с точки зрения его соответствия методологии COSO и выявило потребности в совершенствовании внутреннего контроля для построения системы внутреннего контроля в соответствии с данной методологией.

Существующий процесс внутреннего контроля может быть представлен следующим образом: сотрудник, принимающий документ от заказчика, осуществляет проверку правильности оформления документа. Затем сотрудник заполняет реквизиты первичных документов, осуществляет ввод информации с первичного документа в бухгалтерские и налоговые регистры учета, проверяет полноту и правильность введенной информации в автоматизированной системе учета. Далее осуществляется обработка информации в системе и формирование Контрольной и налоговой отчётности. Сформированная отчетность проверяется на предмет ее соответствия принятым стандартам отчетности и корректность

формирования путём сверки (сопоставления) данных регистров бухгалтерского учета с данными Контрольной отчетности, сопоставления данных различных форм отчетности, анализа результатов сравнения Контрольной отчетности за различные периоды, сопоставления с данными бухгалтерского учета об активах и обязательствах с данными, полученными в результате инвентаризации и т.д.

По результатам диагностики были сделаны следующие основные выводы:

- внутренний контроль в настоящее время имеет неформализованный характер: для большинства контролей отсутствуют формализованные процедуры;

- на уровне ОАО «РЖД» собственно и уровне управления железной дороги существуют элементы трех компонентов внутреннего контроля по методологии COSO: контрольной среды, контрольных действий, информационных потоков. Элементы системы мониторинга и оценки рисков, связанных с ведением бухгалтерского и налогового учета и подготовкой Контрольной и налоговой отчетности, присутствуют, однако они не систематизированы и не формализованы. Некоторые ключевые элементы системы оценки рисков и мониторинга в соответствии с подходами к построению внутреннего контроля, распространенными в мировой практике, не выявлены в ОАО «РЖД»;

- в частности, не разработана методология оценки существенности рисков. Кроме того, осуществление контролей на уровне структурных подразделений не проверяется на систематической основе сотрудниками самих структурных подразделений, а также сотрудниками уровня управления дороги. Также отсутствуют процедуры подготовки и предоставления информации (в виде отчетов, служебных записок и т.п.) по результатам оценки эффективности выполнения контрольных процедур от нижестоящих подразделений Контрольной службы ОАО «РЖД» вышестоящим;

- не сформированы регламенты взаимодействия Контрольной службы ОАО «РЖД» с другими департаментами, участвующими в подготовке информации, использующейся в процессе ведения учета результативности и эффективности деятельности предприятия и формирования отчетности, по вопросам внутреннего контроля. Не разработаны процедуры подготовки и предоставления информации контрольной службе (в виде отчетов, служебных записок и т.п.) по результатам оценки эффективности выполнения контрольных процедур от других департаментов, участвующих в сборе и обработке информации, необходимой для ведения учета и подготовки итоговой отчётности.

Перечисленные обстоятельства:

- снижают прозрачность внутреннего контроля для руководства контрольной службы и ОАО «РЖД» в целом;

- могут приводить к неэффективной координации действий участников внутреннего контроля и отсутствию четкого разделения ответственности за осуществление внутреннего контроля;

- могут приводить к неэффективным трудозатратам при подготовке отчетности и/или осуществлении контрольных мероприятий, а также к замедлению процесса подготовки отчетности Общества.

Учитывая вышеперечисленные факторы, для Общества становится необходимостью формирование адекватной системы внутреннего контроля, которая позволит контольной службе получать достаточную степень уверенности в достоверности сводной отчётности и документации, в том числе в соблюдении единой политики качества всеми подразделениями Общества и предприятиями холдинга ОАО «РЖД».

Кроме того, совершенствование внутреннего контроля и повышение прозрачности должны способствовать повышению доверия к отчетности, снижению затрат на привлечение капитала, увеличению капитализации Общества и его ДЗО, сокращению сроков подготовки отчетности. Формирование новой системы внутреннего контроля будет осуществляться контрольной службой, что обусловлено не только ответственностью данной службы за ведение и представление достоверной отчетности, но и требованиями к наличию компетенции в области учета, налогообложения и подготовки Контрольной (финансовой) и налоговой отчетности для разработки и осуществления эффективных контрольных мероприятий [4, с. 544].

2.2. Предложения по повышению эффективности контроля деятельности

Для повышения эффективности контрольной деятельности общества предлагается следующая модель.

Основные направления взаимодействия участников системы внутреннего контроля по вопросам осуществления внутреннего контроля (Модель кросс-функционального взаимодействия в рамках внутреннего контроля) определяются функциями и обязанностями участников, предусмотренными целевой моделью внутреннего контроля [41, с. 12-17].

Модель кросс-функционального взаимодействия в рамках внутреннего контроля описывает взаимодействие трех основных участников системы внутреннего контроля (Контрольная служба, служба внутреннего аудита и технические департаменты), а также взаимодействие участников системы внутреннего контроля и руководства Общества (Президент, Правление, Совет директоров).

Контрольная служба ОАО «РЖД» обеспечивает формирование в рамках системы внутреннего контроля надлежащей контрольной среды: готовит методологические документы по вопросам бухгалтерского учета и налогообложения, получает разъяснения Минфина России, аудиторских и консультационных организаций и доводит до филиалов и других обособленных подразделений ОАО «РЖД», обеспечивает подготовку планов повышения квалификации работников Контрольной службы ОАО «РЖД», его филиалов и обособленных подразделений [6, с. 256 - 258].

Для оптимизации внутренних процессов и использования ресурсов ОАО «РЖД» Контрольная служба осуществляет комплексное решение задачи по построению и осуществлению внутреннего контроля. В рамках выполнения данной работы Контрольная служба с участием специалистов по информационным технологиям [43, с. 2]:

- дорабатывает существующие процедуры контроля или разрабатывает новые процедуры контроля над сбором и обработкой информации и подготовкой Контрольной (финансовой) и налоговой отчетности для предотвращения, своевременного выявления и исправления существенных искажений в бухгалтерском и налоговом учете и Контрольной отчетности - внутри Контрольной службы;

- разрабатывает требования к контрольным процедурам по обеспечению полноты и качества оформления первичных документов для технических служб и департаментов ОАО «РЖД», участвующих в сборе и/или обработке информации, использующейся для ведения бухгалтерского и налогового учета;

- при построении контрольной службы на основе Общих центров обслуживания (ОЦО) учитывает в документах, регламентирующих деятельность ОЦО, вопросы организации внутреннего контроля, в том числе осуществления контрольных процедур и разделения полномочий сотрудников ОЦО и обслуживаемых филиалов;

-осуществляет мониторинг внутреннего контроля.

Для повышения объективности мониторинга система внутреннего контроля дополняется оценкой адекватности выполненных Контрольной службой процедур, полученных результатов и сделанных заключений, проводимой подразделениями, ответственными за выполнение функций внутреннего аудита [32, с. 90-92].

Подразделения, выполняющие функции внутреннего аудита, осуществляют независимый мониторинг внутреннего контроля (аудит эффективности внутреннего контроля), являясь, таким образом, дополнительным «уровнем защиты» для руководства, поддерживающим реализацию стратегии и корпоративное управление в Обществе – в области задач, связанных с формированием достоверной Контрольной (финансовой) отчетности.

Подразделения, выполняющие функции внутреннего аудита, могут выполнять следующие функции, взаимодействуя с Контрольной службой по вопросам внутреннего контроля:

- тестирование контролей для наиболее существенных рисков;

- проверка качества (в том числе полноты и своевременности) мониторинга внутреннего контроля, проводимого Контрольной службой на выборочной основе, максимально используя результаты работы Контрольной службы;

- проверка того, что мероприятия по устранению недостатков в контролях, намеченные руководством Контрольной службы по результатам мониторинга внутреннего контроля, были осуществлены;

- предоставление рекомендаций по оптимизации мониторинга внутреннего контроля, осуществляемого Контрольной службой;

- формирование отчетов о состоянии внутреннего контроля в Обществе совместно с Контрольной службой.

Взаимодействие Контрольной службы и подразделений, выполняющих функции внутреннего аудита, должно осуществляться на основе методологии внутреннего контроля, разработанных процедур и регламента взаимодействия.

На основании анализа отчетов по результатам самооценки внутреннего контроля на уровне соответствующего подразделения или филиала, подготовленных руководством различных уровней Контрольной службы, и отчета подразделений, выполняющих функции внутреннего аудита, по результатам оценки мониторинга Контрольной службы совместно двумя службами составляется сводный отчет о состоянии внутреннего контроля. На основе этого отчета Контрольная служба осуществляет мероприятия по повышению эффективности процедур системы внутреннего контроля.

На каждом уровне Контрольной службы существуют:

- Контроли корпоративного уровня, создающие среду для функционирования контролей транзакционного уровня на нижестоящих уровнях, включая процедуры мониторинга, позволяющие убедиться в том, что контроли транзакционного уровня функционируют как требуется (применимо ко всем уровням Контрольной службы, кроме самого нижнего).

- Контроли корпоративного уровня, действующие на данном уровне Контрольной службы.

- Контроли транзакционного уровня в отношении собственных операций.

Контроли корпоративного уровня для всех уровней Контрольной службы разрабатывает ЦБС при участии нижестоящих подразделений Контрольной службы.

Контроли транзакционного уровня разрабатываются всеми уровнями Контрольной службы с учетом специфики собственных операций. Для реализации основных принципов формирования внутреннего финансового

контроля ОАО «РЖД» ЦБС осуществляет сопровождение разработки контролей транзакционного уровня в следующих аспектах:

- оценивает уровень существенности для показателей сводной отчетности, отдельных процессов и подразделений;

- определяет перечень существенных процессов;

- определяет объем контрольных мероприятий, которые должны выполняться в подразделениях, в зависимости от существенности подразделений;

- обеспечивает стандартизацию контрольных мероприятий - для программных контролей, а также при разработке новых ручных и/или ИТ- зависимых контролей (эффективная стандартизация контрольных процедур, с одной стороны, позволит тиражировать контрольные процедуры и применять стандартизированные ИТ-средства, а с другой - учитывать ключевые особенности каждого конкретного подразделения).

Акцент в работе по построению системы внутреннего контроля на программные и ИТ-зависимые контроли позволит минимизировать ошибки за счет «человеческого фактора», возникающие при осуществлении ручных контролей, и максимально использовать возможности ИТ-средств для повышения надежности и простоты осуществления и тестирования внутреннего контроля.

Контрольные мероприятия разрабатываются с максимальным использованием существующих в Контрольной службе контрольных процедур (при условии их эффективности и соответствия целям и задачам внутреннего контроля).

По результатам аналитической главы настоящей курсовой работы, представляется возможным сделать следующие выводы.

В ОАО «РЖД» в настоящее время принята единая концепция контрольной работы. Данная концепция предусматривает формирование системы внутреннего контроля в тесной связи с оптимизацией бизнес-процессов Общества для целей ускорения документооборота, в том числе: стандартизацией первичного документооборота, исключением дублирования операций, максимальной автоматизацией бизнес-процессов с обязательным соблюдением требований системы внутреннего контроля.

Для повышения объективности мониторинга система внутреннего контроля дополняется оценкой адекватности выполненных Контрольной службой процедур, полученных результатов и сделанных заключений, проводимой подразделениями, ответственными за выполнение функций внутреннего аудита. Для реализации основных принципов формирования внутреннего финансового контроля ОАО «РЖД» ЦБС осуществляет сопровождение разработки контролей транзакционного уровня. В целом система контроля на предприятии работает удовлетворительно и может быть улучшена с помощью предложенных мероприятий.

ЗАКЛЮЧЕНИЕ

Железнодорожный комплекс имеет особое стратегическое значение для России. Он является связующим звеном единой экономической системы, обеспечивает стабильную деятельность промышленных предприятий, своевременный подвоз жизненно важных грузов в самые отдаленные уголки страны, а также является самым доступным транспортом для миллионов граждан.

ОАО «РЖД» входит в число крупнейших транспортных компаний мира и является одним из самых крупных предприятий в России.

По результатам диагностики были сделаны следующие основные выводы:

- внутренний контроль в настоящее время имеет неформализованный характер: для большинства контролей отсутствуют формализованные процедуры;

- на уровне ОАО «РЖД» собственно и уровне управления железной дороги существуют элементы трех компонентов внутреннего контроля по методологии COSO: контрольной среды, контрольных действий, информационных потоков. Элементы системы мониторинга и оценки рисков, связанных с ведением бухгалтерского и налогового учета и подготовкой Контрольной и налоговой отчетности, присутствуют, однако они не систематизированы и не формализованы. Некоторые ключевые элементы системы оценки рисков и мониторинга в соответствии с подходами к построению внутреннего контроля, распространенными в мировой практике, не выявлены в ОАО «РЖД»;

- в частности, не разработана методология оценки существенности рисков. Кроме того, осуществление контролей на уровне структурных подразделений не проверяется на систематической основе сотрудниками самих структурных подразделений, а также сотрудниками уровня управления дороги. Также отсутствуют процедуры подготовки и предоставления информации (в виде отчетов, служебных записок и т.п.) по результатам оценки эффективности выполнения контрольных процедур от нижестоящих подразделений Контрольной службы ОАО «РЖД» вышестоящим;

- не разработаны регламенты взаимодействия Контрольной службы ОАО «РЖД» с другими департаментами, участвующими в подготовке информации, использующейся в процессе ведения бухгалтерского и налогового учета и формирования Контрольной (финансовой) отчетности, по вопросам внутреннего контроля. Не разработаны процедуры подготовки и предоставления информации Контрольной службе (в виде отчетов, служебных записок и т.п.) по результатам оценки эффективности выполнения контрольных процедур от других

департаментов, участвующих в сборе и обработке информации, необходимой для ведения бухгалтерского и налогового учета и подготовки Контрольной (финансовой) отчётности.

Учитывая вышеперечисленные факторы, для Общества становится необходимостью формирование адекватной системы внутреннего контроля, которая позволит Контрольной службе получать достаточную степень уверенности в достоверности сводной Контрольной и консолидированной финансовой отчётности и налоговых деклараций, в том числе в соблюдении единой учетной политики всеми подразделениями Общества и предприятиями холдинга ОАО «РЖД».

Кроме того, совершенствование внутреннего контроля и повышение прозрачности должны способствовать повышению доверия к отчетности, снижению затрат на привлечение капитала, увеличению капитализации Общества и его ДЗО, сокращению сроков подготовки отчетности. Формирование внутреннего контроля будет осуществляться Контрольной службой, что обусловлено не только ответственностью Контрольной службы за ведение учета и представление достоверной отчетности, но и требованиями к наличию компетенции в области бухгалтерского учета, налогообложения и подготовки Контрольной

(финансовой) и налоговой отчетности для разработки и осуществления эффективных контрольных мероприятий.

СПИСОК ИСТОЧНИКОВ

- О бухгалтерском учете : федер. закон [от 06 дек. 2011 г. № 402-ФЗ] // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление: 18.07.2017.

- О развитии малого и среднего предпринимательства в Российской Федерации: федер. закон [от 24 июля 2007 г. № 209-ФЗ] // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление: 28.12.2013.

- Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом (за исключением кредитных организаций), и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов Правительства Российской Федерации: постановление Правительства РФ от 30.06.2012 № 667 // Информационно-правовой портал «Гарант» [Электронный ресурс] / Компания «Гарант». – Режим доступа

:http://www.garant.ru/, свободный. – Загл. с экрана. – Дата обращения: 28.05.2019.

- Об утверждении федеральных правил (стандартов) аудиторской деятельности» Правило (Стандарт) № 8. Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (Контрольной) отчетности: постановление Правительства РФ от 23.09.2002 № 696 // Информационно-правовой портал «Гарант» [Электронный ресурс] / Компания «Гарант». – Режим доступа

:http://www.garant.ru/, свободный. – Загл. с экрана. – Дата обращения: 28.05.2019.

- Организация и осуществление экономическим субъектом внутреннего

контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления Контрольной (финансовой) отчетности: информация Минфина РФ от № ПЗ-11/2013 // Информационно-правовой портал «Гарант» [Электронный ресурс] / Компания «Гарант». – Режим доступа :http://www.garant.ru/, свободный. – Загл. с экрана. – Дата обращения: 28.05.2019.

- Адамов, Н. А. Роль внутреннего контроля организации в условиях перехода от плановой экономики к рыночной / Н. А. Адамов, Е. О. Мельцас. - Риск: ресурсы, информация, снабжение, конкуренция, 2015. – 256-258 с.

- Адамов, Н. А. Теоретические основы функционирования внутреннего контроля организации / Н. А. Адамов, Е. О. Мельцас. - Риск: ресурсы, информация, снабжение, конкуренция, 2015. – 348-349 с.

- Аджиева, А. Ю. Необходимость внедрения системы внутреннего контроля на предприятии и пути ее совершенствования / А. Ю. Аджиева, И. А. Дикарева. - Новая наука: Теоретический и практический взгляд, 2016. – 245-248 с.

- Аркин, П. А. Методология оптимизационных подходов к процессам управления производством / П. А. Аркин, К. А. Соловейчик, К. Г. Арк ина. – Известия Санкт – Петербургского государственного

экономического университета, 2017. - 69–77 с.

- Артеменко, Д. А. Внутренний контроль доходов и расходов в целях налогообложения по договору цессии / Д. А. Артеменко. - Бухгалтерский учет, 2018. – 139-141 с.

- Бабкин, А.В. Инструментарий и организационно-экономический механизм управления инновационным потенциалом интегрированных промышленных структур и комплексов / А. В. Бабкин, Ю. С. Васильев. - Теория и практика сервиса: экономика, социальная сфера, технологии, 2017. - 30–35 с.

-

Алборов Р.А., Концевая С.М., Проблемы развития методологии, метода и методики аудита // Международный бухгалтерский учет. 2015. №36 (378). URL: http://cyberleninka.ru/article/n/problemy-razvitiya-metodologii-metoda-i-metodiki-audita (дата обращения: 16.03.2017). ↑

-

Панков В. В., Кожухов В. Л. Методология аудита государственных закупок: международный аспект // Учет. Анализ. Аудит. 2015. №4 С.54-63. ↑

- Разработка художественно-конструкторского проекта изделия объекта промышленного дизайна «Настольные часы и упаковка с промо-коммуникационными материалами»

- Колористическая цветовая и тональная организация живописного произведения «Ваза с фруктами» Анри Матисса

- Консолидированная отчетность и порядок ее формирования (Современный этап реформирования бухгалтерского учета отчетности в России)

- «Общая характеристика оперативно-розыскных мероприятий»

- «Понятие правонарушения» (Содержание понятия «правонарушение» и его признаки)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Научно-теоретические основы конкурентной борьбы на мировом рынке)

- Юридические факты в гражданском праве (Классификация фактов по волевому принципу)

- Сравнительный анализ различных методов принятия управленческих решений в российских и зарубежных компаниях. (Классификация управленческих решений.)

- Формы и виды ответственности лица, принимающего решения (Типология и виды ответственности лиц, принимающих решения)

- «Процессы принятия решений в организации» (Теоретические аспекты принятия эффективных управленческих решений)

- Принципы эффективного контроля деятельности предприятия (Понятие контроля в менеджменте).

- Налоговый учет по налогу на имущество (Теоретические аспекты налогового учета по налогу на имущество организаций)