Принципы эффективного контроля деятельности предприятий

Содержание:

Введение

Как ключевая область менеджмента, управление персоналом реализуется посредством пяти основных функций планирование, организация, мотивация, контроль и регулирование.

При отсутствии хотя бы одной из них возможны проблемы - сбои в обеспечении организации персоналом необходимого качества и количества, отсутствие четкой структуры должностей и портфеля профессиональных компетенций, слабая мотивация, несвоевременные корректировки программ адаптации и развития работников.

Востребованная временем трансформация функций управления персоналом выдвинула на передний план проблемы адаптации кадровой работы к условиям функционирования организации, в том числе, «подстегнув» интерес ученых к функции контроля.

Наиболее значимым фактором эффективности деятельности современной организации становится четко налаженная работа с человеческими ресурсами. Управление персоналом все в большей степени представляет гибкую систему, способную своевременно реагировать на изменения конъюнктуры рынка труда, конкуренцию, меняющуюся внешнюю и внутреннюю кадровую среду. Маневренность управления человеческими ресурсами - важная предпосылка адаптации хозяйствующего субъекта к новым условиям функционирования.

Одним из направлений повышения маневренности организации является разработка эффективного механизма контроля в управлении персоналом, позволяющего осуществлять мониторинг ее кадровой среды.

Есть основания полагать, что необходимость контроля в управлении персоналом обусловлена также вероятностным характером результатов реализации кадровых решений и человеческим фактором их исполнителей, ростом числа внешних обстоятельств кадровой среды и необходимостью осуществления изменений непосредственно в процессе реализации решений.

В настоящее время значительно вырос интерес к вопросам контроля в управлении персоналом со стороны ученых и практиков таких ученых как: Алабян С.С., Митин А.Н., Беляцкий Н.П., Бордюг Т., Веснин В.Р., Воскресенский В.Ю. и других авторов.

Предмет исследования - управленческие отношения в процессе контроля, характерные для подсистемы формирования персонала.

Объект исследования - ООО «Миалт».

Цель работы - рассмотреть принципы эффективного контроля деятельности предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать понятие и сущность контроля;

- раскрыть элементы управленческого контроля;

- рассмотреть совершенствование внутреннего контроля на предприятии;

- представить общую характеристику управленческой деятельности ООО «Миалт»;

- раскрыть контроль как функция менеджмента в ООО «Миалт»;

- разработать пути повышения контроля в ООО «Миалт».

Методологическую основу исследования составляют теоретические подходы к исследованию сущности и содержания контроля в управлении персоналом, статьи в научных сборниках и периодической печати.

Структура работы включате в себя: введение, две главы, заключение, список использованной литературы и приложение.

Глава 1. Теоретические основы принципов эффективного контроля деятельности предприятия

1.1. Понятие и сущность контроля

Чтобы выдержать конкуренцию на рынке на предприятии должны работать профессиональные менеджеры, которые должны формировать и обеспечивать полный контроль за работой всего предприятия. Организационная структура многих компаний состоит из подразделений, которые находятся в иерархическом подчинении друг у друга. На каждом уровне иерархии находится свой руководитель, который и обеспечивает контроль на своем участке работы. А над руководителями подразделений стоит главный руководитель, который контролирует их.

Контроль - одна из важнейших функций на предприятиях, так как отвечает за качество выполненной работы в целом. Без контроля не может строиться в целом работа предприятия, а товар не может выйти на рынок. Управленческий контроль – это такая функция управленческого состава предприятия, без которой невозможно реализовать другие не менее важные функции управления (организация, планирование, мотивация и т.д.). Основная задача контроля реально оценить все имеющиеся ресурсы и возможности фирмы на текущий момент. От правильно проведенного контроля зависит дальнейшая судьба предприятия, так как контроль обеспечивает должное функционирование компании нам рынке, тем самым давая возможность ей реализовывать свои цели и решать задачи [18].

Существует всего три уровня управленческого контроля: высший, средний и низший. До 1990-х годов на монополистическом рынке существовало определенная градация уровней контроля и функций каждого из них: Высший уровень управленческого контроля обеспечивал стратегический контроль на предприятии.

Обычно обеспечением такого контроля занимался директор предприятия, который и планировал стратегию дальнейшего развития фирмы. Стратегический контроль подразумевал долгосрочное планирование, более 10 лет, соответственно, и контроль за выполняемыми обязанностями и функциями всех подразделений был глобальный.

Средний уровень управления, к которому принадлежали специалисты среднего звена, выполняли исключительно управленческий контроль, который заключался в том, чтобы следить за выполнением плана и плановых показателей внутри своего отдела, достигать среднесрочные задачи, а также обеспечивать отдел всеми необходимыми документами и оборудованием для реализации этих целей. Низший уровень управления, к которому принадлежали, например, бригадиры бригады или старший смены или дежурные специалисты. В рамках их деятельности и обязанностей обеспечивался низший уровень контроля на предприятиях, они можно так сказать обеспечивали текущий контроль.

В рамках текущего контроля можно выделить: обеспечение предприятия текущими ресурсами (канцелярские товары, сырье на производство, ежедневный инструментарий и т.д.).

На сегодняшний день, ввиду перехода рынка в конкурентную среду, уровни управленческого контроля на предприятиях немного изменили свой вид контроля. Если говорить о высшем уровне, тот тут надо отметить, что помимо стратегического контроля на предприятии, руководители высшего звена управления стали еще вести и управленческий контроль. В основном это связано с тем, что в данный момент времени нельзя доверять весь процесс управления менеджерам среднего звена, лучше также вести контроль за их деятельностью для более эффективного управления. Также управленческий контроль стал подвластен и низшему уровню управления, теперь работники низшего звена, например, могут самостоятельно принимать многие текущие решения и задачи самостоятельно (определять график работы, заказывать недостающую продукцию у поставщиков, вести самостоятельный учет продукции и т. д.) [20].

1.2. Элементы управленческого контроля

Воспринимая контроль как одну из ключевых функции менеджмента, руководитель может сделать предприятие более эффективным, развивать его. Прежде всего, менеджер должен наблюдать за работой предприятия, проводить аналитику.

Рассмотрим практический пример. Руководитель управляет фирмой по установке кондиционеров и хочет сделать ее более эффективной. С этой целью он осуществляет усиленный контроль над сотрудниками. В него входит: учет заказов, их сопровождение, формирование обратной связи, услуги пост продажи. Таким образом, стало очевидно, что одна бригада работает менее эффективно и нуждается в мотивации. В том случае, если мотивация не поможет и ситуация не изменится, руководителю придется уволить данных сотрудников и набрать других. На данном примере видно, что контроль возникает не спонтанно. Есть определенные причины возникновения контроля. Рассмотрим их более подробно. Причины возникновения дополнительного управленческого контроля достаточно разнообразны. Чаще всего, дополнительный контроль возникает в том случае, если очевидна низкая эффективность работы персонала [20].

Рассмотрим практический пример. Руководитель владеет и управляет рестораном. Он считает, что ресторанный бизнес достаточно прост и не требует постоянного контроля. Возникла ситуация, связанная с аудитом и руководитель увидел реальную картину дел. Оказалось, что без присутствия руководителя сотрудники работали не эффективно, создавали видимость работы.

Таким образом, руководителю следует учитывать не только специфику бизнеса, но и усилить контроль для получения положительного и стабильного результата.

Сущность управленческого контроля включает в себя следующие элементы:

- Применение стандартов менеджмента.

- Сбор информации по интересующей проблеме.

- Проведение анализа.

- Составление результата.

- Систематизирование информации и формирование плана.

- Корректировка деятельности.

- Оценка результатов контроля.

- Формирование обратной связи.

Особенности управленческого контроля:

- Гибкость классического контроля по отношению к объекту управления.

- Адаптивность контроля к требованиям внешней среды.

- Ориентация на конечного потребителями.

- Стимулирование и мотивация сотрудников.

- Достижение высоких результатов.

- Формирование прочной обратной связи.

Особенности управленческого контроля достаточно разнообразны и учитывают все сферы деятельности предприятия.

Главная особенность — формирование прочной связи с потребителем, персоналом и внешней средой. Только потребитель может определить дальнейшее развитие предприятия. Спрос, создаваемый на рынке изменяется и руководитель должен это учитывать.

Рассмотрим практический пример. Руководитель фирмы организовал производство ключей высокой точности для организации электронных торгов. Спрос на протяжении долгого времени был достаточно высоким и стабильным. Однако, через некоторое время ситуация кардинально изменилась. Заказы практически перестали поступать. Руководитель обратился к консультанту за помощью.

В ходе проведения анализа выяснилось, что за это время на рынок вошел серьезный конкурент, который снизил цену и переманил к себе большинство клиентов. Увлекшись высоким спросом, руководитель пропустил момент его снижения и потерял клиентов.

1.3. Совершенствование внутреннего контроля на предприятии

Значимой сферой деятельности в области управления является наблюдение за положением экономики, формированием социально-экономических процессов.

Внутренний контроль становится одним из аспектов такой системы.

Его сущность заключается в обеспечении развития и эффективного применения экономических ресурсов, а также в содействии осуществления финансовой стратегии предприятия.

Существует предположение, что при переходе к рынку значимость внутреннего контроля ослабевает, когда условия рынка автоматически повышают контроль рублем.

Внутренний контроль на предприятии представляет собой целый комплекс различных операций, способствующих обеспечению стабильности работы предприятия, позволяющих оценить результативность управления, поддержать устойчивый уровень, как развития, так и рентабельности.

Внутренний контроль имеет ряд специфических характеристик, наряду с другими составляющими элементами системы управления предприятием.

Исследованию проблем внутреннего контроля посвящено множество трудов, среди которых работы О.И. Лаврушина, Г.Н. Белоглазовой, Н.П. Соколинской, В.П. Суйц, А.Д. Шеремета, Н.В. Фадейкиной и др.

Несмотря на значительное число публикаций, посвященных проблемам внутреннего контроля, имеют место некоторые дискуссионные вопросы и основы построения качественных систем внутреннего контроля организаций остаются пока ещё недостаточно осмысленными как в научном отношении, так и в плане практической реализации [23].

Ежегодно вопросы, затрагивающие организацию формирования системы внутреннего контроля, приобретают актуальность, скорее всего, это понимается также и в масштабах страны.

Вместе с тем подобное контролирование хозяйствующих субъектов, постоянно проходящих обязательный аудит, необходимо производить не только в сфере оформления бухгалтерских отчетов и ведения бухучета, но и включать, прежде всего, непосредственно фактические данные хозяйственной жизни определенного экономического субъекта.

Однако зачастую введение системы внутреннего контроля этих хозяйствующих субъектов остается проигнорированным или реализованным формально.

Система внутреннего контроля должна демонстрировать не только способность идентифицировать ошибки и отклонения, но и изменяться с целью снижения вероятности возникновения подобного рода ошибок и отклонений в будущем.

Как показывает устоявшаяся практика, при проведении объективного оценивания эффективности системы внутреннего контроля вполне могут быть применены и предложены для использования подходы со сходствами и отличиями, представленные в таблице с выделением достоинств и недостатков каждого.

Подходы к проведению внутреннего контроля

Таблица 1 [22]

Подходы к проведению внутреннего контроля

|

№ п/п |

Подход |

Суть подхода |

Недостатки |

Достоинства |

|---|---|---|---|---|

|

1 |

Тестирование |

Расчет характеристик осуществлен на основе весового и балльного оценивания, проводимого на основании вопросов и ответов, имеющих отношение к данным показателям |

1. На основе качественных суждений тестируемых происходит формирование оценки при отсутствии конкретных, а также объективных критериев |

1. Удобство применения за счет универсальности подхода и его несложности |

|

2. Источником оценивания являются субъективные позиции и суждения, а их степень обоснованности обусловлена многими условиями |

2. Сокращение трудоемкости в процессе оценивания эффективности системы внутреннего контроля |

|||

|

3. У тестирующих и тестируемых вырабатывается привычка отвечать по готовым шаблонам в формулировках, что существенно снижает возможность нахождения отклонений или же ошибок в системе внутреннего контроля |

||||

|

4. Форма преобладает над содержанием, т. е. указанный метод дает возможность подтвердить наличие системы внутреннего контроля, но всё же не предоставляет возможность проведения оценивания эффективности внутреннего контроля, включая степени зрелости его процесса. |

||||

|

2 |

Простейшие математические модели |

Стремление определить эффективность выполненных контрольных процедур, а также соотношение расходов на их проведение и результатов. Используется модель темпорального процесса появления (в связи с определенным систематическим источником) и корректировки (вследствие реализации контроля) ошибок той или иной совершаемой организацией процедуры [6] |

1. Методики достаточно объемны и довольно условны |

1. Возможность осуществить оценивание не только эффективности единичных контрольных процедур, но также предоставить необходимые материалы с целью оценивания различных типов рисков на всем предприятии |

|

2. Нет постоянной эффективности при соотношении «расходы- результаты» |

2. Стимулирование выработки автоматизированных средств контроля, и как следствие, способности содействовать уменьшению расходов для осуществления контроля |

|||

|

3. Отсутствие определения и понятия «ошибки», а также категорирования этих ошибок вместе с оцениванием существенности категорий ошибки |

||||

|

3 |

Аналитические процедуры, определяющие эффективность внутреннего контроля |

Возможность использования аналитических процедур в форме теста на установленные вопросы порядка выстраивания аналитических обзоров особых признаков, дающих характеристику внутреннего контроля и его эффективности в рамках данного подхода [5] |

1. Отсутствие критериев оценивания с точными и объективными показателями |

1. Построение критериев (указателей) производится с точки зрения не только действенности, но и результативности |

|

2. Отсутствие точной дифференциации между критерием и указателем эффективности контроля |

2. Возможность оценивания не только эффективности в целом всей системы, но и |

|||

|

3. Метод комплаенс даст |

связанных с контролем |

|||

|

возможность провести |

отдельных операций |

|||

|

оценивание достаточности |

||||

|

установленных способов, |

||||

|

процедур контроля, используемых |

||||

|

в организации, либо |

||||

|

необходимость в изменениях, |

||||

|

однако безошибочность этой |

||||

|

системе внутреннего контроля |

||||

|

останется не оцененной |

||||

|

4. Представлен в большей мере |

||||

|

условный метод комплаенс, |

||||

|

содержащий в себе изучение |

||||

|

наличия необходимых правил и |

||||

|

соответствия системы |

||||

|

внутреннего контроля данным |

||||

|

правилам, а именно факт |

||||

|

нахождения ошибки |

||||

|

обуславливается требуемым |

||||

|

опытом и квалификацией |

||||

|

тестирующего, а также |

||||

|

соотношение с квалификацией и |

||||

|

опытом эксперта, |

||||

|

разрабатывающего регламент |

||||

|

5 Такой подход трудозатратен в |

||||

|

связи с необходимостью |

||||

|

определения критериев |

||||

|

(указателей) индивидуально для |

||||

|

всех субъектов контроля, |

||||

|

отталкиваясь как от |

||||

|

направленности, так и от |

||||

|

масштабов этой деятельности |

||||

|

4 |

Аналитические |

Вариация применяемых |

1. Некорректное использование |

Возможность реализовать |

|

процедуры, |

методов оценивания |

критериев эффективности |

одну из важных целей |

|

|

описывающие |

эффективности систем |

подсистемы управления с целью |

относительно внутреннего |

|

|

эффективность |

управления, в основе которых |

оценивания управляемой |

контроля, заключающуюся в |

|

|

систем |

действенность внутреннего |

подсистемы, а именно её |

эффективности финансово- |

|

|

управления |

контроля будет оценена не |

состояние |

хозяйственной деятельности |

|

|

только с точки зрения |

2. Окончательные итоги в работе |

в случае оформления сделок, |

||

|

количества, но также и качества |

организации зависят от большого |

ведения активов и пассивов |

||

|

результатов хозяйственной |

количества разнонаправленно |

|||

|

деятельности конкретной |

действующих условий, и не |

|||

|

организации |

обязательно соотносятся со |

|||

|

значительной эффективностью |

||||

|

внутреннего контроля |

Можно сказать, что того или иного универсального подхода при оценивании эффективности системы во время проведения внутреннего контроля не существует.

Свои достоинства наряду с недостатками имеет каждый подход, но, по результатам проведенного анализа видно, что все упомянутые методики имеют цель получить уверенность в том, что система внутреннего контроля эффективна. Это позволяет выделить следующие критерии:

- наличие регламентов, делающих в системе внутреннего контроля формальную организацию, их действенность и сделанная вовремя переоценка;

- адекватность контрольных процедур, используемых организацией, рискам, их достаточность и действенность;

- практика и принципы выстраивания риск-ориентированной системы, положенные в основу структурной организации необходимого внутреннего контроля;

- наличие обеспечивающих необходимую защиту каналов передачи соответствующих информационных потоков;

- существование инфраструктуры, способной обеспечивать реальность и эффективность контроля;

- наличие, а также функционирование системы мониторинга эффективности системы внутреннего контроля.

Необходимо выделить то, что при риск-ориентированном подходе для субъекта хозяйствования появляется возможность осуществлять максимально регламентированный контроль над степенью эффективности средств контроля, равно как и над факторами, способствующими возрастанию рисков. Возможность гибкости, а также скорость реакции ввиду происходящих изменений является значительным преимуществом риск-ориентированного подхода в формировании системы внутреннего контроля, обеспечивающего принцип системности [19].

Созданные международной организацией по стандартам и неправительственной организацией COSO концептуальные документы, на которых основываются профильные разработки таких известных международных институтов как Институт внутренних аудиторов, Группа разработки финансовых мер по борьбе с отмыванием денег, Организация экономического сотрудничества и развития, Базельский комитет по банковскому надзору являются международно признанными методологическими основами организации внутреннего контроля и управления рисками.

Концепция COSO содержит такие принципы как:

Базирование системы внутреннего контроля наравне с системой управления рисками на взаимосвязанных компонентах, являющихся важными инструментами в ходе достижения целей и функционирующих в структуре целостного комплекса мер.

Представление возможности использования моделей COSO на различных уровнях управления и их универсальности.

Так, они могут применяться в отдельном подразделении, во всей организации и в группах взаимосвязанных компаний. Модель IC-COSO (Внутренний контроль) представлна на рисунке 1.

Рисунок 1. Модель IC-COSO (Внутренний контроль)

На рисунке 1 категории целей отражены в верхней поверхности куба (то, к чему стремится организация). В виде горизонтальных рядов показаны необходимые компоненты (действия, позволяющие достигнуть цели). В вертикальных рядах расположена структура организации. Модель ERM-COSO (Управление рисками) представлена на рисунке 2.

Рисунок 2. Модель ERM-COSO (Управление рисками)

На рисунке 2 категории целей отражены в верхней поверхности куба (то, к чему стремится организация). Как видно, горизонтальными рядами показаны необходимые компоненты (действия, позволяющие достигнуть цели). В вертикальных рядах расположена структура организации.

При имплементации изображенных кубов COSO в работу организации показано, насколько предприятия способны исследовать управление рисками совместно с внутренним контролем всесторонне, а также по представленным выше категориям, к которым относятся компоненты, цели и подразделения.

Согласно концепции COSO внутренний контроль наряду с управлением рисками являются не линейными процессами, а интегрированными. Он отличается тем, что в нем любые компоненты имеют возможность влияния и непосредственного воздействия одного на другой [12].

Так, к примеру, оценка рисков может воздействовать как на контрольную среду, так и на аналогичные процедуры.

Кроме того, она может определить необходимость переоценки требований организации к коммуникациям и информации или к внутренним процедурам, связанным с мониторингом.

К единым компонентам системы внутреннего контроля, так же как и системы управления рисками, будем относить:

- контрольную среду проверяемой организации;

- контрольные процедуры, дополняющие элементы контрольной среды;

- оценку рисков на предприятии;

- процедуры мониторинговой системы;

- информацию и эффективные коммуникации.

Базовой концепцией COSO представляется формирующаяся необходимыми действиями руководства корпоративная культура, а именно:

- умение в корпоративном управлении задавать «общий тон»;

- активность во внедрении риск-ориентированного подхода к построению как организационной структуры, так и внутренних коммуникаций;

- стремление продвигать принципы и этических стандартов, и корпоративного поведения;

- ведение кадровой политики максимально эффективно.

Составной частью управления рисками организации является внутренний контроль, а управление рисками представлено в качестве части более общего процесса управления организацией.

Рассмотрение процесса управления рисками имеет отношение больше к будущему.

Это происходит на уровне нахождения, во-первых, возможных рисков организации, которые она готова принять, во-вторых, особенности формирования различных рисков, их уменьшения при достижении стратегических целей, и, в-третьих, соотношение появляющихся рисков и их влияния на организацию.

Внутренний же контроль подчеркивает то, как именно организация воздействует на риски, чтобы достигнуть собственных целей на данном этапе ее деятельности.

Совместная реализация представленных моделей COSO обусловлена масштабной деятельностью предприятия.

В документации COSO можно увидеть данные некрупных организаций и их затруднения в формировании эффективной модели как управления рисками, так и внутреннего контроля организации.

Стоит обратить внимание, что в подходах к введению разных моделей будут наблюдаться отличия, поэтому нужно проанализировать как расходы на их осуществление, так и достоинства альтернативных подходов.

Итак, неотъемлемой и важной частью любой системы управления является внутренний контроль как одна из форм обратной связи. С её помощью управляющая система имеет возможность принимать информацию о реальном положении управляемой системы.

Резюмируя вышеизложенное, стоит отметить, что во всех методиках внутреннего контроля видно, как они:

- ориентированы на формирование тех или иных оценок по большей мере в структурной части системы внутреннего контроля и его организации;

- не оказывают содействия в развитии новых возможностей системы внутреннего контроля для самосовершенствования.

- выступают больше в качестве способа следующего контроля, чем проходящего.

В сферу обеспечения внутреннего контроля включено следование установленным нормативам и условиям хозяйствования, проверка выполненных решений по управлению. В систему внутреннего контроля включена вся совокупность от конкретных процедур и контрольных действий, элементов и принципов организации внутреннего контроля до её форм, видов и отраслей.

При правильной постановке системы внутреннего контроля на основе моделей COSO выгоды, получаемые от управления рисками организации, значительно превысят затраты и дадут организациям уверенность в их способности управлять будущим [11].

Перед внедрением на предприятии интегрированной модели управления различными видами риска/внутренний контроль, основанной на моделях COSO (Базовый стандарт), следует провести масштабную подготовку:

- установить и классифицировать всевозможные риски;

- провести оценивание этих рисков;

- создать эффективную систему быстрого реагирования и контроля над рисками во внутреннем устройстве организации;

- выявить способы управления каждым из возможных видов риска и поставить на них лимиты.

Глава 2. Оценка принципов эффективного контроля деятельности предприятия на примере ООО «Миалт»

2.1. Общая характеристика управленческой деятельности ООО «Миалт»

Российская компания Mialt образовалась в 2006 году, как семейное предприятие, основной деятельностью которого было производство вязанных головных уборов и изделий из трикотажа.

Бесконечно работая над усовершенствованием технологического процесса, подбором новых материалов, поиском прогрессивных путей создания расширенных коллекций, фирма к 2008 году сумела представить свою продукцию уже в 120 городах России. В 2008 году компания удостоилась признания на Российском рынке, получив Диплом соответствия качества от известного модельера Зайцева В.М.

В настоящий момент на счету компании множество наград, премий и званий, которые коллектив получил за изысканный дизайн, широкий ассортимент моделей и неизменное высокое качество изделий, в том числе, благодаря внедрению Системы Управления Качеством ISO, а также EAC.

Основное производство направлено на изготовление и оптовую продажу трикотажных головных уборов и шарфов, а также прочего трикотажа, в том числе сувенирных изделий, одежды и комплектующих.

Секрет успеха в профессиональном подходе, внимании и любви к своему делу.

Новая коллекция выходит каждый сезон, кроме того могут быть изготовлены изделия по индивидуальным заказам, в которых будут учтены все пожелания клиента.

Основное направление деятельности компании «MIALT» производство и реализация головных уборов и аксессуаров для детей и подростков.

С 2006 года компания MIALT успела завоевать доверие клиентов, внимание родителей и любовь детей.

Компания Mialt находится в постоянном поиске новых идей, при их воплощении мы создаем коллекции с богатейшей цветовой гаммой, именно поэтому наша коллекция удовлетворит самого требовательного и изысканного покупателя. Производя детские и подростковые головные уборы, мы вкладываем только положительные эмоции и душевное тепло, чтобы наши изделия всегда радовали и согревали Вас. Для создания шапок мы используем только современное оборудование и новейшие технологии, предложенные нам Итальянским производителем сырья.

Компания Mialt использует сырье, в состав которого входят: пушистая ангора, мягкий кашемир, влагостойкая шерсть ламы, гипоаллергенный акрил, высочайшего качества вискоза и настоящий хлопок.

Стразы используются от мировых производителей. Все эксклюзивные вышивки исполняются вручную. На зимних моделях прикреплены песцовые, енотовые помпоны из натурального меха (приложение).

2.2. Контроль как функция менеджмента в ООО «Миалт»

Проверка является неотъемлемой частью системы управленческого контроля, созданной внутри предприятия в качестве одной из служб. Его основная задача обеспечение сохранности всех ресурсов субъекта с помощью инструментов контроля. Кроме того, в его функции входят проверка, оценка и мониторинг адекватности и эффективности систем бухгалтерского учета и внутреннего контроля. Целесообразность внутреннего контроля также заключается в том, что такой аудит более приемлем, так как аудитор своевременно и детально проверит внутренние документы и анализирует бухгалтерские отчеты, установит отрицательные моменты, что позволит руководству оперативно устранить имеющиеся недостатки.

Система внутреннего контроля организуется руководством предприятия на основании Положения о внутреннем контроле ООО «Миалт».

Данный стандарт организации устанавливает порядок планирования, проведения, оформления и анализа результатов внутренних контролей (проверок), а также выполнения корректирующих и предупреждающих действий и оценки их результативности. Разработано в соответствии с законодательством Российской Федерации и уставом Общества и является внутренним документом ООО «Миалт».

Проверка – это процесс, осуществляемый совместно с Общим собранием участников Общества, директором, менеджерами и другими работниками Общества и призванный обеспечить разумную гарантию достижения следующих целей:

- соответствует запланированным мероприятиям, требования ИСО 9001 и требованиям СМК Общества;

- внедрена результативно и поддерживается в рабочем состоянии;

- для определения результативности СМК с точки зрения достижения целей, установленных в области качества;

- для проверки эффективности коррекции и корректирующих действий (КиКД), предпринятых по результатам предыдущих проверок;

- для определения возможности совершенствования СМК.

Задачи внутреннего контроля: подтвердить соответствие деятельности и ее результатов установленным требованиям; установить степень выполнения персоналом целей, задач и требований, установленных документами СМК и др.; определить пути дальнейшего совершенствования СМК; подтвердить выполнение КиКД.

Организация внутренних контролей осуществляется: в соответствии с разработанной программой на текущий год; в виде специальных проверок, проводимых по определенным причинам для выполнения конкретных целей.

Результаты проверок используются руководством для анализа СМК и совершенствования деятельности ООО «Миалт» путем разработки и осуществления комплекса мероприятий по сокращению, устранению и предотвращению повторения выявленных несоответствий.

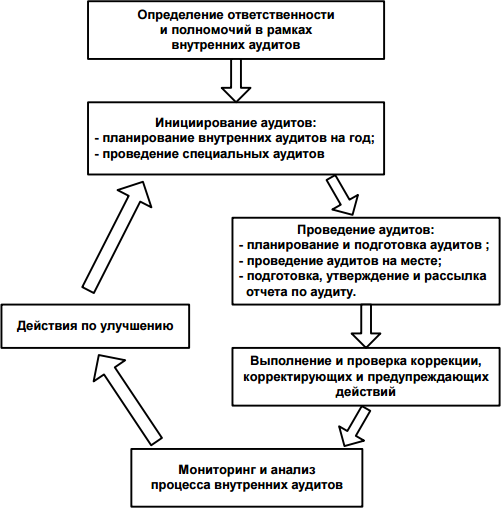

Процесс внутренних контролей в ООО «Миалт» представлен на рисунке 3.

К процедурам внутреннего контроля (проверки) относятся следующие мероприятия: проверки отдельных финансово-хозяйственных операций по требования уполномоченных лиц либо по собственной инициативе; организация системы сбора, обработки и передачи информации, в том числе формирование отчетов и сообщений, содержащих оперативную, финансовую и другую информацию о деятельности Общества; контроль разделения ключевых обязанностей между сотрудниками ООО «Миалт» (в том числе обязанностей по одобрению и утверждению операций, учету операций, выдаче и получению ресурсов, анализу и проверке операций); проверке сохранности активов.

Рисунок 3. Блок-схема процесса внутренних контролей в ООО «Миалт»

Руководитель отдела внутреннего контроля является представителем руководства, ответственным за планирование, проведение и анализ процесса внутреннего контроля в ООО «Миалт».

Эксперты по внутреннему контролю должны иметь не менее 1 года опыта работы в компании и обладать следующими личностными качествами: честность, открытость, дипломатичность, наблюдательность, проницательность, универсальность, настойчивость и целеустремленность. Эксперты назначаются представителем руководства ООО «Миалт».

Финансово-хозяйственная деятельность предприятия предполагает контрольные действия со стороны руководителей или собственников хозяйствующих субъектов. Внутренний контроль, в том числе бухгалтерский, защищает интересы не только руководителей компании, но и всего предприятия. Различные злоупотребления, в том числе бесхозяйственность отдельных работников или преднамеренное изъятие оборотных средств, снижают эффективность работы предприятия. В связи с этим руководителю необходимо знать хотя бы о внешних проявлениях злоупотреблений.

Все документы выдаются с отклонениями от установленного порядка, а именно: без соответствующих реквизитов, включая номера и даты, подписи, штампы, печати; со стираниями, исправленными суммами и т.д., следует предупредить руководителя или бухгалтера, так как эти признаки могут указывать на то, что документы являются фальшивыми. Вы также должны обратить внимание на документы с ненужными ярлыками, визами и другими ненужными формальностями, которые создают видимость реальности и подлинности документа. В обязательном порядке проверяются результаты расчетно-платежных документов, кассовые и материальные отчеты. Особое внимание следует уделить контролю за использованием доверенности на получение товарно-материальных запасов и сдачей неиспользованной доверенности в бухгалтерию предприятия.

Конечно, при отсутствии какого-либо документа и недостатков в его оформлении его нельзя квалифицировать как злонамеренное деяние со стороны материально ответственных лиц. Это часто происходит из-за незнания правил документирования финансово-хозяйственной деятельности. В связи с этим при проведении кассовых операций кассир обязан изучить порядок оформления кассовых документов и подписать приказ о его назначении для ознакомления с указанным порядком.

Законодательство предусматривает создание ревизионных комиссий или служб внутреннего контроля на предприятиях, что является эффективной мерой обеспечения правильной организации и постановки бухгалтерского учета, внутреннего контроля за ведением бухгалтерского учета и исчислением налогов и сборов.

Программы контроля должны также включать в себя сохранность денежных средств и запасов, правильность операций в бухгалтерском учете и достоверность бухгалтерской отчетности.

При проверке кассовых операций полнота ввода денежных средств и обоснованность расходования денежных средств проверяются на наличие излишних списаний, не подтвержденных документально или основанных на подложных документах.

Различные отклонения и злоупотребления возможны также в банковских операциях. К ним относятся неуплата денежных средств, полученных с расчетного счета путем фальсификации банковских выписок, а также неполное отражение в бухгалтерских регистрах банковских операций. Особое внимание следует уделить дебиторской и кредиторской задолженности, обоснованности их возникновения и погашения.

Эффективным методом выявления расхождений в расчетных операциях является инвентаризация расчетов и сверка расчетов, которая должна проводиться не реже одного раза в год. При осуществлении операций, связанных с приобретением, хранением или продажей товаров, убытки могут быть понесены в результате сокрытия части полученных товаров или ввода неполученных товаров, что приводит к изъятию денежных средств, предназначенных для их приобретения.

Одним из методов выявления таких злоупотреблений является инвентаризация товарно-материальных запасов, которая должна проводиться не реже одного раза в год. В сфере сбыта злоупотребление возможно через создание неучтенной готовой продукции, что предполагает создание неучтенного сырья и материалов, предназначенных для изготовления продукции.

Это может быть установлено как инвентаризацией, так и анализом дебиторской задолженности в виде платежей за материалы, которые долгое время были невостребованными.

В целом существует множество способов и приемов различных злоупотреблений, но значительная их часть может быть не допущена, если точно и в полном объеме соблюдены требования нормативных и методических материалов, а финансово-хозяйственные операции обеспечены необходимой сопроводительной документацией.

В других случаях отклонения выявляются путем встречных проверок, сопоставления различных документов по одной операции, логического метода изучения документации, что требует определенной квалификации специалистов, участвующих в проверках финансово-хозяйственной деятельности предприятия.

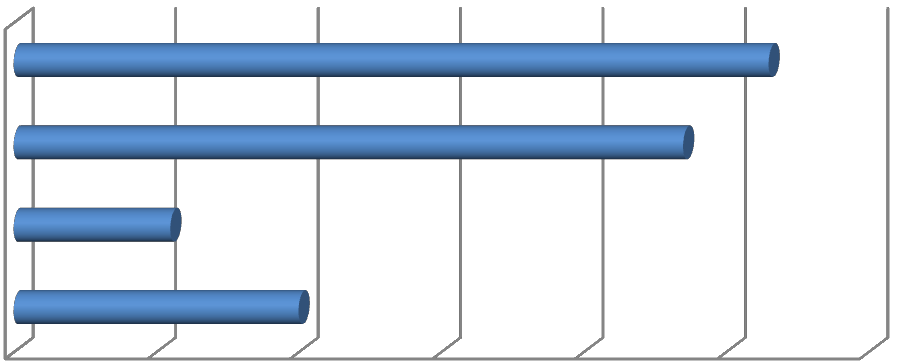

Проверка играет ключевую роль в поддержании и совершенствовании результативности системы. Для оценки процесса ВА в ООО «Миалт» были рассмотрены результаты несоответствий, выявленных по итогам внутренних контролей в 2019 году в сравнении с 2016-2019 годами (по элементам ISO 9001). Они представлены на рисунке 4.

60

50

40

30

20

10

0

20

2016 г.

11

2017 г.

47

2018 г.

53

2019 г.

Рисунок 4. Результаты несоответствий, выявленных по итогам внутренних контролей в 2019 году

Проанализировав данные на рисунке 2, мы выяснили, что количество несоответствий в ООО «Миалт» в 2016 году значительно меньше, чем в 2019 году. Такие результаты могут говорить об улучшении процесса внутренних проверок, если предположить, что чек-лист составляется с необходимой степенью подробности, позволяющей выявить все несоответствия в работе предприятия. Однако это может свидетельствовать и о низкой компетентности аудиторов, которые при составлении плана контроля и чек-листа рассматривают более подробно определенные разделы, оставляя без должного внимания другие разделы стандарта.

2.3. Пути повышения контроля в ООО «Миалт»

Совершенствование организации контроля в ООО «Миалт» - особое , проводимое в , которое занимается оценкой того дел, существует на момент в .

Помимо , система внутреннего (СВК занимается анализом оценкой тех , которые в возникают и развиваться, источник и , посредством которых появление результатов характера. также занимается возможных тенденций, которые могут нормальный процесс организации.

Таким образом, цель совершенствования контроля в ООО «Миалт» - уметь обоснованные и управленческие решения

Метод FMEA - это эффективный инструмент повышения качества разработки процессов. Он позволяет выявить слабые стороны процесса, установить причины их возникновения, оценить последствия, риск организации.

Для FMEA-анализа процесса внутреннего контроля разрабатываем его структурную модель (рисунок 5).

Рисунок 5. Структурная модель процесса внутреннего контроля ООО «Миалт»

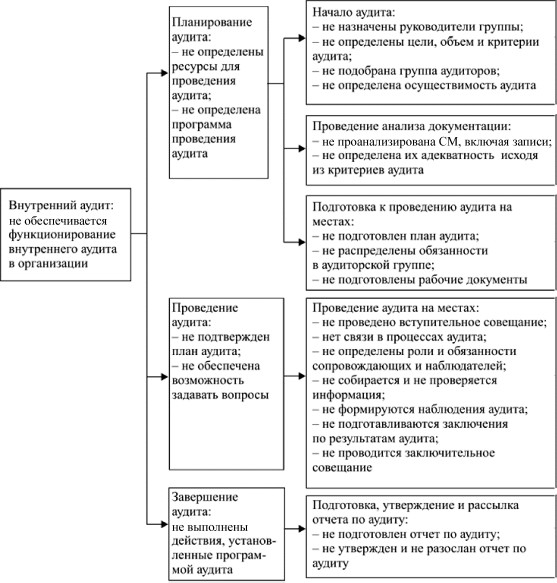

Структура функциональных нарушений процесса внутреннего контроля с выделением цепочки нарушений главной функции представлена на рисунке 6.

Рисунок 6. Структура функциональных нарушений процесса внутреннего контроля

Строим таблицу FMEA. На этом этапе дается оценка способности контроля обнаруживать конкретный вид нарушения процесса, до того как данное нарушение возникнет при проведении внутреннего контроля (таблица 2).

Таблица 2

Системный FMEA-анализ ООО «Миалт» для процесса внутреннего контроля (анализ видов и последствий дефектов процесса)

|

Возможные последствия (FE) |

Кп |

Возможная ошибка (F) |

Возможные причины (FU) |

Меры по обнаружению несоответствия |

Ко |

Меры по предупреждению несоответствия |

Кн |

PR Z |

|---|---|---|---|---|---|---|---|---|

|

Проверка: не обеспечивается функционирование внутреннего контроля в организации |

8 |

Не определена программа проведения контроля |

Не определены цели, объем и критерии контроля |

Контроль документации |

1 |

Повышение квалификации персонала |

1 |

8 |

|

Не проанализирована СМ, включая записи, и не определена их адекватность исходя из критериев контроля |

Проведение анализа документов |

3 |

Изъятие устаревшей документации |

6 |

144 |

|||

|

Не подготовлен план контроля |

Визуальный контроль |

1 |

Рациональное распределение обязанностей между сотрудниками |

2 |

16 |

|||

|

Не подтвержден план контроля |

Не определены роли и обязанности сопровождающих и наблюдателей |

Контроль документации |

1 |

Проведение вступительного совещания согласно ИСО 19011 |

1 |

8 |

||

|

Не выполнены действия, установленные программой контроля |

Не подготовлен отчет по контролю |

Визуальный контроль |

2 |

Повышение квалификации персонала |

5 |

80 |

После произведенного расчета FMEA-анализа процесса внутреннего контроля ООО «Миалт» проведем оценку экономической эффективности предложенных мероприятий.

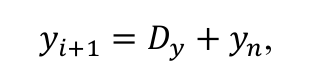

Для планирования показателей общей финансирования ООО «Миалт» на последующие годы используем метод простой экстраполяции, который определяется по формуле:

, (1)

, (1)

где: Уi+1 – планируемая величина;

Dy – средний абсолютный прирост;

Уn - последнее значение фактора в ряду.

Прогнозирование среднего абсолютного прироста финансирования проведем в таблице 3.

Таблица 3

Прогнозирование среднего абсолютного прироста финансирования ООО «Миалт» методом простой экстраполяции

|

Год |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

Финансирование, тыс. руб. |

4562 |

5438 |

6005 |

6970 |

7798 |

8694 |

10727 |

12780 |

Для определения эффективности внедрения FMEA-анализа процесса внутреннего контроля ООО «Миалт» воспользуемся показателем чистого дисконтированного финансированиеа, который определяется по формуле (2):

, (2)

, (2)

где: Р – экономические результаты за период, руб.;

К – затраты на внедрение мероприятий за период, руб.;

Рt – экономические результаты, достигаемые на t-шаге, руб.;

Кt – затраты, достигаемые на t-шаге, руб.;

– коэффициент дисконтирования (принимаем в размере 21%, исходя из инфляции 8%, 10% ставки рефинансирования ЦБ РФ и 3% - риски).

– коэффициент дисконтирования (принимаем в размере 21%, исходя из инфляции 8%, 10% ставки рефинансирования ЦБ РФ и 3% - риски).

Результаты расчетов сведем в таблицу 3.

Таблица 3

Расчет NPV от внедрения FMEA-анализа процесса внутреннего контроля ООО «Миалт» на 2020-2025 годы

|

Год |

Ставка дисконта, % |

Финансирование, тыс. руб. |

Расход, тыс. руб. |

Финансирование, тыс. руб. |

Дисконт |

NPV, тыс. руб. |

|

2020 |

21 |

14563 |

6765 |

7798 |

1 |

7798 |

|

2021 |

21 |

20705 |

6765 |

13940 |

0,826 |

11514 |

|

2022 |

21 |

25276 |

6765 |

18511 |

0,683 |

15290 |

|

2023 |

21 |

26970 |

6765 |

20205 |

0,564 |

16689 |

|

2024 |

21 |

34297 |

6765 |

41062 |

0,467 |

19176 |

|

2025 |

21 |

48854 |

6765 |

55619 |

0,386 |

21469 |

|

Итого |

197725 |

40590 |

157135 |

91963 |

Таким образом, финансирование проекта внедрения FMEA-анализа процесса внутреннего контроля ООО «Миалт» составляет 91963 тыс. руб.. NPV равен 21469 тыс. руб. к 2025 году.

Так как эффект дисконта остается положительным, то внедрение FMEA-анализа процесса внутреннего контроля ООО «Миалт» можно считать экономически целесообразным.

Разработанные мероприятия по совершенствованию процесса внутреннего контроля на основе FMEA-анализа процесса внутреннего контроля ООО «Миалт» позволяют рационально использовать ресурсы организации.

Заключение

Система внутреннего контроля организуется руководством предприятия на основании Положения о внутреннем контроле ООО «Миалт». Данный стандарт организации устанавливает порядок планирования, проведения, оформления и анализа результатов внутренних контролей (проверок), а также выполнения корректирующих и предупреждающих действий и оценки их результативности. Разработано в соответствии с законодательством Российской Федерации и уставом Общества и является внутренним документом ООО «Миалт».

Задачи внутреннего контроля:

- подтвердить соответствие деятельности и ее результатов установленным требованиям;

- установить степень выполнения персоналом целей, задач и требований, установленных документами СМК и др.;

- определить пути дальнейшего совершенствования СМК;

- подтвердить выполнение КиКД.

Организация внутренних контролей осуществляется:

- в соответствии с разработанной программой на текущий год;

- в виде специальных проверок, проводимых по определенным причинам для выполнения конкретных целей.

К процедурам внутреннего контроля (проверки) относятся следующие мероприятия:

- проверки отдельных финансово-хозяйственных операций по требования уполномоченных лиц либо по собственной инициативе;

- организация системы сбора, обработки и передачи информации, в том числе формирование отчетов и сообщений, содержащих оперативную, финансовую и другую информацию о деятельности Общества;

- контроль разделения ключевых обязанностей между сотрудниками ООО «Миалт» (в том числе обязанностей по одобрению и утверждению операций, учету операций, выдаче и получению ресурсов, анализу и проверке операций);

- проверке сохранности активов.

Руководителем по внутренним контролям является представитель руководства, который несет ответственность за планирование, проведение и анализ процесса внутренних контролей в ООО «Миалт».

Результаты проверок используются руководством для анализа СМК и совершенствования деятельности ООО «Миалт» путем разработки и осуществления комплекса мероприятий по сокращению, устранению и предотвращению повторения выявленных несоответствий.

Для того, чтобы поддерживать СМК в рабочем состоянии, повышать эффективность ее функционирования, необходимо постоянное совершенствование всех процессов организации. Чтобы выявить приоритетные направления модернизации, важно эффективно использовать проверка (ВА) и самооценку организации.

Для усовершенствования процесса внутреннего контроля, исключения необходимости проверки работы аудиторов и создания уверенности в том, что процессы внутренних проверок соответствуют требованиям, предложено использовать метод FMEA для анализа потенциальных нарушений, которые могут возникнуть при проведении ВА и их последствий.

При FMEA-анализе решают следующие задачи:

- получение сведений о риске различных вариантов процесса;

- определение слабых мест в процессе и мер по их преодолению;

- сокращение объема работ;

- выявление возможностей улучшения качества;

- обеспечение наглядности (прозрачности) действий специалистов в обеспечении качества;

- изменение качественного содержания труда разработчиков технологического процесса;

- обеспечение благоприятной обстановки сотрудничества разработчиков изделия и технологического процесса.

Список использованной литературы

- Агарков, А.П. Теория менеджмента / А.П. Агарков, Р.С. Голов. - М.: Альфа-М, 2018. - 636 c.

- Балашов, А.П. Теория менеджмента / А.П. Балашов. - М.: Вузовский учебник, 2018. - 510 c.

- Баринов, В.А. Теория менеджмента / В.А. Баринов. - М.: Инфра-М, 2018. - 284 c.

- Блинов, А.О. Теория менеджмента / А.О. Блинов, Н.В. Угрюмова. - М.: Дашков и К, 2018. - 304 c.

- Грибов, В.Д. Теория менеджмента / В.Д. Грибов, В.Р. Веснин. - М.: Инфра-М, 2020. - 495 c.

- Гусаров, Ю.В. Теория менеджмента / Ю.В. Гусаров, Л.Ф. Гусарова. - М.: Инфра-М, 2017. - 464 c.

- Гусаров, Ю.В. Теория менеджмента / Ю.В. Гусаров, Л.Ф. Гусарова. - М.: Инфра-М, 2018. - 31 c.

- Жигун, Л.А. Теория менеджмента: теория организации / Л.А. Жигун. - М.: Инфра-М, 2016. - 160 c.

- Капустина, Н.В. Развитие организации на основе риск-менеджмента: теория, методология и практика / Н.В. Капустина. - М.: Инфра-М, 2018. - 304 c.

- Коноваленко, В.А. Психология менеджмента. Теория и практика / В.А. Коноваленко, М.Ю. Коноваленко, А.А. Соломатин. - Люберцы: Юрайт, 2016. - 368 c.

- Ксенофонтова, Х.З. Теория менеджмента: теория организации (для бакалавров) / Х.З. Ксенофонтова. - М.: КноРус, 2018. - 256 c.

- Лапыгин, Ю.Н. Теория менеджмента (для бакалавров) / Ю.Н. Лапыгин. - М.: КноРус, 2017. - 416 c.

- Латфуллина, Г.Р. Теория менеджмента / Г.Р. Латфуллина. - СПб.: Питер, 2018. - 240 c.

- Маслова, Е.Л. Теория менеджмента / Е.Л. Маслова. - М.: Дашков и К, 2020. - 160 c.

- Москвитин, Г.И. История управленческой мысли (теория менеджмента) / Г.И. Москвитин, В.А. Козырев, Е.Д. Платонова. - М.: Русайнс, 2016. - 400 c.

- Москвитин, Г.И. Теория менеджмента (история управленческой мысли) / Г.И. Москвитин. - М.: Русайнс, 2019. - 320 c.

- Ряховская, А.Н. Теория антикризисного менеджмента / А.Н. Ряховская. - М.: Магистр, 2018. - 439 c.

- Семенов, А.К. Теория менеджмента / А.К. Семенов, В.И. Набоков. - М.: Дашков и К, 2020. - 492 c.

- Семенов, А.К. Теория менеджмента / А.К. Семенов, В.И. Набоков. - М.: Дашков и К, 2020. - 492 c.

- Сергеев, А.М. Теория менеджмента / А.М. Сергеев. - М.: Academia, 2018. - 224 c.

- Сергеев, А.М. Теория менеджмента / А.М. Сергеев. - М.: Академия, 2018. - 176 c.

- Тебекин, А.В. Теория менеджмента / А.В. Тебекин. - М.: КноРус, 2019. - 160 c.

- Тодошева, С.Т. Теория менеджмента (для бакалавров) / С.Т. Тодошева. - М.: КноРус, 2019. - 352 c.

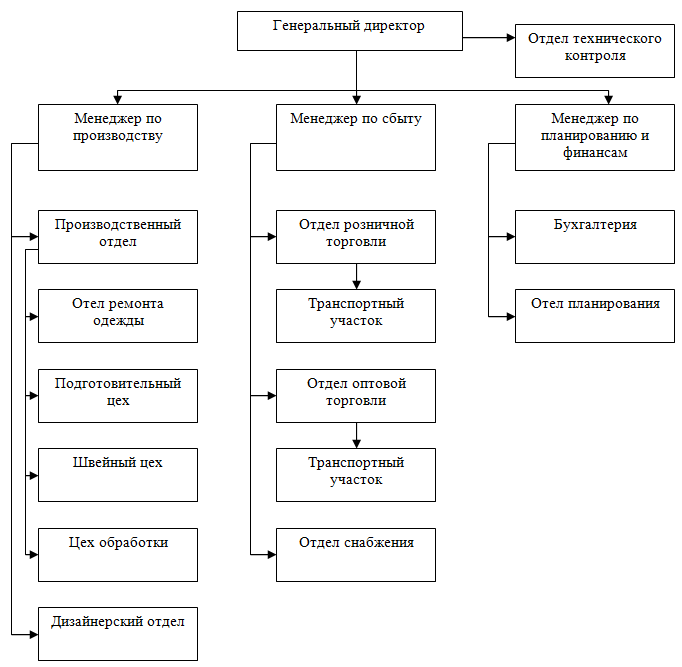

Организационная структура ООО «Миалт»

- Юридическая ответственность

- Организация страхового дела в РФ (Основы страховой деятельности)

- Теории происхождения государства (Причины и плюрализм теорий происхождения государства)

- Факторы, влияющие на формирование качества продовольственных товаров

- Экономические ресурсы торговой организации и эффективность их использования

- Формирование экономических ресурсов и их влияние на коммерческую деятельность предприятия

- Ценообразование в сфере питания, на пример реально существующей организации

- Виды кредитных операций и кредитов

- Факторы влияющие на принятие управленческих решений (Общее понятие процесса принятия управленческих решений)

- Кадровая стратегия современной организации (Теоретические аспекты политики регулирования численности персонала)

- Выбор управленческого решения методом анализа иерархий

- Ситуационный подход к менеджменту