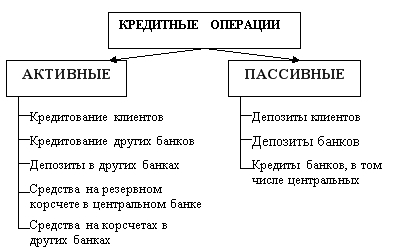

Виды кредитных операций и кредитов

Содержание:

Введение

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры, как государства, правительства, так и отдельные граждане.

Столь высокие оценки кредитно-банковской системы и кредитных операций вызваны следующими параметрами.

Во-первых, тем, что с помощью кредита банки собирают временно свободные денежные капиталы и доходы населения и превращают их из бездействующего в действующий, из праздно лежащего в функционирующий капитал.

Во-вторых, эта деятельность банков приносит реальную пользу всем заинтересованным сторонам.

Вкладчики, будучи конечными кредиторами, получают определённый доход, позволяющий не только уберечь свои сбережения от инфляции, но и иметь ещё определённый "навар". Заёмщики получают доступ к крупным денежным капиталам на достаточно продолжительные сроки с целью реализации своих коммерческих научно-производственных и строительных проектов.

Банки также получают прибыль от этих операций, т.к. они взимают по ссудам более высокие проценты по сравнению с теми, которые выплачивают по вкладам.

В-третьих, осуществляя целенаправленный отбор будущих заёмщиков и предоставляя ссуды только тем из них, кто в состоянии наиболее эффективнее инвестировать полученную ссуду и получить наибольшую отдачу, банки стимулируют внедрение новой техники и технологии, прогрессивные структурные сдвиги в экономике.

В-четвёртых, банки организуют расчёты в стране, заменяют металлические деньги кредитными, наличные расчёты - безналичными, ускоряют оборачиваемость капитала, обеспечивают огромную экономию средств и времени для общества и благодаря этому повышают эффективность экономики.

В-пятых, банки предоставляют своим клиентам множество других нетрадиционных услуг, связанных с управлением ценными бумагами, организацией учёта и консультированием клиентов, что также ведёт к экономии общественного труда и повышению эффективности экономики.

В-шестых, кредитно-банковская система является одним из важнейших инструментов регулирования экономики на макроуровне. Она призвана решать такие имеющие первостепенное значение для развития рыночной экономики задачи как:

Обеспечение стабильности национальной денежной единицы и стабильности:

1. Обеспечение стабильных темпов экономического роста;

2. Обеспечение занятости;

3. Равновесие платёжного баланса;

4. Экологическое равновесие.

Роль кредита в развитии современной экономики настолько важна и многогранна, что вряд ли может быть полностью изложена даже в самой объёмистой фундаментальной работе. Кредитно-банковская система - неотъемлемая часть современной экономики. Её развитие отражает тенденции развития всей экономики страны.

Исходя из вышеизложенного, наиболее актуальным представляется исследование кредитных операций коммерческих банков как комплекса мер по реализации стратегии и тактики в области кредитования.

Методологическую основу исследования составляет системный подход, включающий исследование внешнего окружения и внутренних сторон изучаемого объекта. Системный подход, предполагает учет кредитных операций и изучение кредитного процесса.

Актуальность данной проблемы в современной экономической действительности и обусловила выбор темы настоящей дипломной работы и ее главную цель: изучение теоретических концепций кредитных операций коммерческого банка, анализ практической реализации схем кредитования и предложение мероприятий по их совершенствованию.

Проанализировать деятельность коммерческого банка по осуществлению кредитных операций на примере "БАНК РОССИИ";

привести рекомендации по совершенствованию кредитных операций коммерческого банка.

Поставленная цель и задачи определили структуру работы. Она состоит из введения, трех глав и заключения .

В первой главе рассмотрены понятия кредитных операций, их сущность и классификация. Во второй главе изучена организация кредитного процесса в банке.

В третьей главе представлены пути совершенствования кредитных операций. В заключении определены основные выводы по курсовой работе .

Объектом исследования является "БАНК РОССИИ ".

Предметом исследования являются кредитные операции.

Глава 1. Понятия кредитных операций, их сущность и классификация.

1.1 Особенности кредитных операций

Кредитование заемщиков производится банками на основании двусторонних кредитных договоров. Современный кредитный договор, как правило, содержит следующие разделы:

— общие положения

— права и обязанности заемщика

— права и обязанности банка

— ответственность сторон

— порядок разрешения споров

— срок действия договора

— юридические адреса сторон

рис 1.2 Классификация кредитов

Права и обязанности заемщика и кредитора по разделам 2 и 3 прямо вытекают из действующего законодательства. Однако в связи со спецификой конкретной сделки, спецификой ситуации на финансовом рынке и т.п. заемщик может предусмотреть для себя в кредитном договоре некоторые дополнительные права.

В целом содержание прав и обязанностей сторон по кредитному договору сводится к следующему.

Банк обязан предоставить кредит заемщику в объемах и в сроки, предусмотренные договором. В случае возникновения необходимости досрочного погашения кредита заемщиком банк обязан подробно проинформировать его о фактах и причинах, вызвавших данную ситуацию. Проценты за пользование кредитом должны начисляться ежемесячно на установленную дату, о чем заемщик должен незамедлительно уведомляться. Банк обязан информировать заемщика обо всех изменениях в нормативно-правовой базе, которые могут повлиять на условия договора.

Одновременно заемщик обязуется использовать выданный кредит только на цели, предусмотренные в договоре, возвратить кредит в обусловленный договором срок, своевременно уплачивать проценты за пользование кредитом (либо предоставить банку право самостоятельно списывать соответствующие суммы со своего расчетного счета). Заемщику необходимо своевременно предоставлять в банк баланс и другие документы, необходимые для осуществления контроля за ссудой, а также обеспечить банку возможность доступа к первичным отчетным и бухгалтерским документам по вопросам, касающимся выданной ссуды. Кроме того, по всем значительным вопросам, решение по которым может существенно повлиять на его статус и финансовое положение, заемщик обязан заблаговременно информировать банк.

Банк вправе производить проверку обеспечения выданного кредита, его целевого использования, в т.ч. на месте (у заемщика). В случае нарушения заемщиком условий договора, а также при выявлении недостоверности предоставляемой заемщиком информации, либо существенном ухудшении его финансового состояния, банк вправе прекращать выдачу новых ссуд конкретному заемщику и досрочно требовать возврата старых. В случае пролонгации кредита банк вправе взимать с заемщика комиссионное вознаграждение и требовать документального обоснования причин пролонгации.

Заемщик вправе требовать от банка предоставления кредита в сроки и в размерах, предусмотренных договором, он может обращаться в банк с необходимыми обоснованиями и расчетами для внесения изменений в условия договора, он может досрочно погасить задолженность по ссуде полностью или частично. Заемщик вправе требовать пролонгации срока договора по объективным причинам, а также снижения ставки кредитования в случае снижения ставки рефинансирования ЦБ. Кроме того, заемщик может инициировать расторжение договора в одностороннем порядке в случае несоблюдения банком условий договора.

Для получения кредита потенциальный заемщик должен предоставить в банк пакет документов, раскрывающих основные условия возможной кредитной сделки.

В случае, если заемщиком является действующий клиент банка по расчетно-кассовому обслуживанию, пакет документов включает в себя:

— Заявление-ходатайство на выдачу ссуды

— ТЭО потребности в кредите либо бизнес-план на период

— Копии контрактов либо иных документов, подтверждающих цель кредита

— Квоты и лицензии на ведение лицензируемой деятельности

— Балансы и Формы 2 — годовые и за последний квартал

— Проект кредитного договора по принятой в банке форме

— Договор залога, договор поручительства, договор гарантии и т.п.

— Выписки об оборотах по расчетному счету (3-6 месяцев)

— Справка о полученных заемных средствах в других банках

— Справка об уведомлении ГНИ о намерении открытия в банке ссудного счета

В случае, обращения заемщика в «чужой» банк за кредитом, пакет предоставляемых документов включает в себя:

1) Кредитную заявку

— Полное и сокращенное наименование заемщика, правовая форма, состав структурных подразделений и филиалов

— Юридический адрес

— Банк, где открыт основной счет

— Учредители

— Кем и когда зарегистрировано предприятие

— Основные виды деятельности

— Бизнес-план (или протокол намерений)

— Уставный капитал

— Балансовая стоимость имущества

— Цель и сумма испрашиваемого кредита

— Желательные условия получения кредита

— ФИО руководителей и лиц, имеющих право подписи

2) Уставные документы – нотариально заверенные

3) Балансы и Формы 2 – нотариально заверенные

4) Карточку с образцами подписей руководителей предприятия и оттиска печати – нотариально заверенную

5) Справку об уведомлении ГНИ о намерении открыть ссудный счет

6) Другие документы по требованию

Заключение кредитных договоров (соответственно процедура выдачи кредита) проходит несколько этапов.

1. Формирование содержания будущего кредитного договора заемщиком (вид кредита, сумма, срок, обеспечение и т.д.)

2. Рассмотрение банком предоставленного заемщиком комплекта документов и составление заключения о возможности предоставления кредита вообще и об условиях его предоставления в частности (при положительном решении вопроса). Первоначально кредитный отдел определяет кредитоспособность заемщика и возможности привлечения необходимых ресурсов под кредитование. Далее подготовленный таким образом вопрос выносится на рассмотрение кредитного комитета, который принимает принципиальное решение.

3. В случае принятия кредитным комитетом положительного решения стороны предпринимают совместную корректировку проекта кредитного договора вплоть до достижения взаимоприемлемого варианта.

4. Подписание сторонами кредитного договора, окончательное решение вопросов обеспечения кредита.

5. Предоставление кредитных ресурсов заемщику.

Кредитование представляет собой продолжительный по времени процесс от момента обращения клиента в банк за ссудой до полного закрытия ссуды в результате ее погашения или других действий. В течение периода кредитования может значительно изменяться внешняя ситуация, в частности, положение банка либо ссудозаемщика. Поэтому банк в течение всего периода от выдачи ссуды вплоть до полного расчета по ссуде и процентам контролирует заемщика, периодически востребует его бухгалтерскую отчетность и другие документы, проверяет состояние залога и т.п. При этом по некоторым ссудам происходит коррекция отнесения к группам кредитного риска. В некоторых случаях в результате переговоров банк и заемщик приходят к соглашению о сторон .

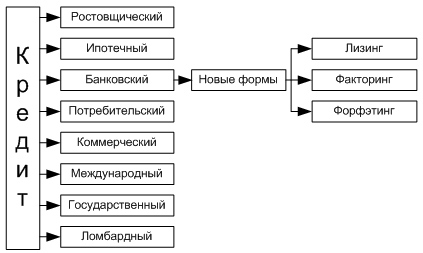

• Первичные кредиты — это кредиты, которые банки предоставляют клиенту в виде непосредственного выделения средств во временное пользование или открытие кредитной линии (прямые кредиты) или если банк изначально предоставляет в кредит не деньги или товары, а собственную кредитоспособность (косвенные кредиты) — предоставление гарантии;

• Производные кредиты (посредничество в кредите) — это кредиты, которые банк предоставляет как посредник между другими банками или финансово-кредитными институтами, т.е. возникает ситуация, когда банк, чтобы отвечать требованиям универсальности, для предоставления кредитов своим клиентам с самого начала планирует включить к кредитованию третье лицо, а значит, переложить финансирование на другого кредитора.

рис 1.1 кредит и его вид

Прямые кредиты — это кредиты, которые предоставляются путем:

— предоставления средств или товаров в соответствии с принципами кредитования:

— Дисконтный кредит;

— Ломбардный кредит;

— Ипотечный кредит;

— Открытие кредитной линии:

— Овердрафтный кредит;

— Контокоррентный кредит;

— Кредитные суррогаты:

— Факторинг;

— Лизинг;

Лизинг это - вид договора, по которому одна сторона (лизингодатель) приобретает имущество с целью передать его в аренду другой стороне (лизингополучателю

Факторинг это - идеальный финансовый инструмент для бизнеса, выходящего на новые рынки сбыта или желающего увеличить объемы продаж. Он практически не имеет отраслевых ограничений.

Форфейтинг – это один из видов торгового финансирования, который заключается в покупке кредитором (банком) дебиторской задолженности клиента.

1.2. Организация кредитного процесса в банке

Кредитный процесс банка ''Банк России" происходит следующим образом.

На первом этапе банк рассматривает возможность предоставления кредита. Договор между заёмщиком и кредитором заключается только при отсутствии у банка сомнений в достоверности сведений, указанных в кредитном договоре.

Кредитный инспектор банка "Банк России" тщательно изучает кредитную заявку и сопроводительные документы. После этого он вновь беседует с будущим заемщиком. Подобные встречи позволяют кредитному инспектору выяснить не только важные детали предстоящей сделки, но и составить психологический портрет возможного заемщика.

Принятие заявления на рассмотрение банком не означает возникновения у него обязательства по предоставлению кредита. Банк вправе отказать заявителю в предоставлении кредита, не сообщая причины отказа.

В соответствии с законодательством банк вправе отказаться от предоставления кредитополучателю кредита полностью или частично при наличии любого из следующих обстоятельств:

-существования фактов, свидетельствующих о том, что предоставленный кредит не будет возвращен в срок;

-если у заёмщика имеется просроченная задолженность по обязательствам перед банком или иной кредитной организацией

Кредитная политика определяет основу действий Совета Директоров, Правления банка, кредитного комитета и лиц, принимающих стратегические решения, а также дает возможность внешним и внутренним аудиторам оценить качество кредитного менеджмента в банке.

Кредитная политика каждого коммерческого банка должна базироваться на трех основных принципах:

обоснованное предоставление кредитов, обеспечивающее их возвратность;

размещение средств с учетом интересов акционеров и с целью защиты интересов вкладчиков;

удовлетворение потребностей рынка в кредитах в пределах области деловой активности банка.

Кредитная политика определяется под воздействием стратегических целей развития банка. Известно, что успешное развитие любого коммерческого банка — увеличение капитала, рост доходов, доверие со стороны клиентов, удовлетворение интересов акционеров банка — в значительной мере зависит от правильно выбранной стратегии, учитывающей реальности, складывающиеся как в экономике, так и в банковской сфере.

Стратегические решения, принимаемые руководством банка, должны быть направлены на достижение равновесия между хорошо изученными областями бизнеса и разумными рисками в новых областях, определяя стратегию развития банковских услуг. Необходимо определить целевые рынки, финансовые операции, клиентов, отрасли промышленности и регионы, на которые банку следует ориентироваться в своей деятельности, чтобы добиться преимущества над конкурирующими банками.

Каждый банк строго конфиденциально разрабатывает стратегию своего развития, руководствуясь результатами проведенного экономического анализа, конъюнктурой рынка товаропроизводителей, состоянием экономики и отдельных ее отраслей, как в целом, так и на региональном уровне, а также результатами исследования конъюнктуры рынка банковских продуктов и услуг; оценки своей текущей деятельности и рейтинга банков-конкурентов.

Определив основные ориентиры развития на ближайшую перспективу, ключевые стратегические задачи, банк приступает к разработке основных направлений достижения поставленных целей:

по линии увеличения собственного капитала и объемов привлекаемых средств;

повышения эффективности кредитной политики банка;

активизации инвестиционной политики;

развития филиальной сети банка;

совершенствования технологии межбанковских и внутрибанковских расчетов;

развития международной деятельности и операций в иностранной валюте;

активизации клиентской политики банка;

совершенствования системы управления банком и его деятельностью.

Поскольку каждое из основных направлений стратегии банка представляет собой целый блок взаимосвязанных вопросов, подлежащих отработке и решению в ближайшие 2—3 года, то как правило, службами банка составляется подробный, детальный план мероприятий по реализации основных направлений стратегии банка (с указанием содержания мероприятий, исполнителей и срока выполнения). Названный документ позволяет конкретизировать пути достижения поставленных банком целей и осуществлять поэтапный контроль за их осуществлением и результатами, а также вносить по мере необходимости определенные поправки и коррективы в этот документ.

Документом, направляющим и регулирующим деятельность банка на каждый год в области кредитования, является меморандум (положение) о кредитной политике. Он основывается на основных направлениях кредитной политики банка, стратегического плана его развития на ближайшую перспектив

1) анализ и оценку кредитоспособности заемщика и кредитуемого проекта;

2) оценку обеспечения исполнения кредитных обязательств;

3) формирование резервов на возможные потери по ссудам;

4) способы работы с «проблемными» кредитами, включая кредитный мониторинг;

5) способы реализации дополнительных мер по возвратности кредита

рис 1.3 Организация кредитного процесса .

1.3 Порядок учета кредитных операций, начисление процентов.

Учет операций по выдаче и погашению кредитов ведется в 4 разделе баланса "Кредиты предоставленные", в разрезе организационно-правовой формы заемщика и сроков погашения. В разрезе каждого счета первого порядка открыт и счет для учета резерва на возможные потери по ссудам (пассивный).

По дебету ссудных счетов отражается сумма ссудной задолженности, по кредиту счета отражаются суммы погашения кредитов, суммы задолженности списанные на счета просроченных ссуд, суммы задолженности списанные за счет резерва на возможные потери по ссудам

При выдаче кредита по кредитной линии сумма выдачи учитывается на двух вне балансовых счетах №№ 91301 и 91302. По разъяснению ЦБ учет по ним может вестись двумя путями. Например: если сумма кредитной линии определена в размере 1000 руб., первоначальная выдача составила 20 руб. Через несколько дней погашено 15 рублей

На основании заключенного договора составляется следующая проводка

Дт.91301 Кт.99999 в сумме 1000 руб., одновременно

Дт.91302 Кт.99999 в сумме 1000 руб.

При выдаче кредита

Дт.99999 Кт.91302 в сумме 20 руб.

При погашении кредита

Дт.99302 Кт.99999 в сумме 15 руб.

Рассмотрим типичные бухгалтерские проводки по операциям выдачи ссуд

Дт. с/с Кт. Р/с, Дт. Р/с Кт. к/с 30101

Одновременно оприходован залог

Дт.91307 Кт.999

По условиям договора банковского счета начисление и выплата процентов осуществляются за каждый процентный период (календарный месяц) на сумму минимального остатка в соответствующий процентный период. Выплата процентов осуществляется ежемесячно, в последний календарный день месяца. В качестве базы для начисления процентов и определения процентной ставки используется минимальный остаток по счету, учитываемый на счете на начало операционного дня в течение соответствующего календарного месяца.

При зачислении/списании денежных средств на счет/со счета расчет минимальной суммы, находившейся на счете в течение календарного месяца, производится со дня, следующего за днем зачисления/списания денежных средств на счет/со счета. Выплаченные проценты капитализируются.

Расчет ПСВ по таким счетам следует производить исходя из процентной ставки, которая уплачивается на сумму, находящуюся на счете на дату его открытия

рис 1.4 начисление процентов

Глава 2. Организация кредитного процесса в банке

2.1 "БАНК РОССИИ" - финансово-экономическая характеристика

-организацию работы структурных рабочих мест, участвующих в оформлении кредита;

-формализацию и автоматизацию документооборота, сопровождающего процесс кредитования.

-оснащение рабочих мест компьютерной поддержкой локальной банковской системы и связью с «кредитным бюро» - региональной или федеральной электронной базой заёмщиков.

Цели организации работы:

-исключение ошибок в принятии решений о выдаче кредита;

- минимальные временные затраты и издержки на согласования и оформление договора;

-обеспечение гарантий погашения кредита и минимальности кредитного риска.

Подразделения банка, участвующие и сопровождающие процесс кредитования:

- кредитный отдел;

- отдел операционного обслуживания;

- юридический отдел;

- службы риск – менеджмента и экономической безопасности;

- служба оформления залога.

Ключевой базовой информацией для банка являются ответы заёмщика на вопросы:

-юридический статус и структура предприятия, права владения предприятием, квалификация менеджеров;

-состояние активов предприятия, их стоимость, обременения активов судебными исками, страховыми издержками;

-динамика объёма продаж, прибыли ; состояние резервов и их ликвидность, налоговый пресс на предприятие ,финансовый контроль над расходами и финансовые показатели предприятия и их оценка аудитором;

-положение клиента на рынке, конкурентоспособность продукции, фаза делового цикла, уровень технологического обновления , факторы связи с окружающей средой;

-кредитная история клиента, цель кредита, прогноз результатов кредитования, обеспечение гарантиями погашения кредита.

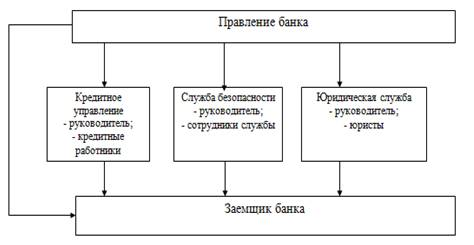

рис 2.1 организация кредитного процесса

Информация обоснована в документах, приложенных к заявке клиента:

1.Анкета заёмщика, анкета поручителя, анкета залогодателя ( Приложение № 1).

2.Устав и учредительный договор, изменения к ним, выписка из Единого государственного реестра юридических лиц и нотариально заверенные копии.

3.Копия свидетельства о постановке на учёт в налоговом органе.

4. Карточка образцов подписей и оттиска печати, нотариально удостоверенные.

5.Копия лицензии на осуществление деятельности.

6.Бухгалтерская отчётность за предшествующий финансовый год ( формы 1-5) .

7. Аудиторское заключение, подтверждающее достоверность бухгалтерской отчётности заёмщика.

8.Промежуточная квартальная бухгалтерская отчётность текущего финансового года( форма 1- 2 ).

9.Расшифровка дебиторской и кредиторской задолженности по данным баланса.

10. Техника – экономическое обоснование оферты, требующей кредита (Приложение к заявке № 2).

11. План доходов и расходов ( Приложение к заявке №3 ).

12. Прогноз движения денежных средств (платёжный календарь) (Приложение к заявке № 4).

13.Копии контрактов и договоров, требующих целевого кредита.

14.Опись предметов залога ( Приложение к заявке № 5).

15.Копии документов, подтверждающих право собственности на предмет залога.

16.Копии документов, подтверждающих права Заёмщика на офисные и складские помещения.

17.Копии договоров на хранение имущества.

18.Копии сертификатов на товары, предоставляемых в залог.

19.Документы поручителя и залогодателя :

20.Копия налоговой декларации по единому налогу.

21.Документы об уплате налогов, копии уведомлений о постановке на учёт в налоговой инспекции.

22.Документы, подтверждающие наличие оборотов по счетам и задолженности по кредитам в других банках.

23.Показатели производственной программы Заёмщика, копии договоров на реализацию товаров и работ.

24. Консолидированная отчётность Заёмщика за предшествующий финансовый год в составе холдинга.

25.Письменное согласие Гаранта на предоставление банковской гарантии.

Целевые и функциональные установки для подразделений банка по работе с заявкой клиента :

-юридическая служба проверяет полномочия должностных лиц Заёмщика и в соответствии с ними даёт кредитующему подразделению письменное заключение о правоспособности заёмщика, рекомендации по оформлению кредитных документов;

-служба безопасности в течение нескольких дней представляет заключение о благонадёжности и деловой репутации заёмщика и его руководителей и партнёров по контрактам;

-служба риск–менеджмента оценивает финансовую устойчивость и платёжеспособность Заёмщика, присваивает ему класс кредитоспособности;

Кредитный менеджер регистрирует заявку клиента в канцелярии банка и оформляет электронное досье клиента.

-кредитный отдел составляет итоговое заключение по кредитной заявке о возможности выдачи кредита и передаёт комплект типовых документов в базу данных архива банка.

-заключение специалиста по залогам , классификация кредита и залога .

Центральный банк (ЦБ), или Банк России страны, является главным звеном кредитной системы любого государства. Центральный банк - это посредник между государством и экономикой.

Возникновение центральных банков связано со становлением и развитием кредитной системы отдельных государств, которое сопровождалось концентрацией в немногих банках эмиссии банкнот.

Такие банки стали центрами эмиссии денег. В разных странах ЦБ называют по-разному: государственными, народными, эмиссионными, резервными.

В истории развития кредитной системы существовало два пути формирования центральных банков:

1) Центральный банк приобретали свой статус и функции в процессе исторической эволюции; 2) Центральный банк изначально учреждены государством как эмиссионные институты (США, Германия).

Первым эмиссионным банком считается созданный в 1694г. Банк Англии, поскольку он начал выпускать банкноты и учитывать коммерческие векселя. Банк Франции был учрежден в 1800г., Банк Нидерландов - в 1814г., Рейхсбанк в Германии - в 1875г., Банк Японии - в 1882г., Резервный банк Австралии - в 1960г, Центральный банк России - в 1990г.

Центральный банк чаще всего является собственностью государства, хотя имеются ЦБ, капитал которых государству не принадлежит. В зависимости от форм собственности центральные банки подразделяются на унитарные государственные, акционерные, объединения ассоциативного типа (смешанные).

Критериями независимости центральных банков, обусловленной объективными факторами, являются: участие государства в капитале ЦБ и распределение прибыли; процедура назначения (выбора) руководства банка; степень отражения в законодательстве целей и задач ЦБ; право государства на вмешательство в денежно-кредитную политику; правила, регулирующие возможность прямого и косвенного финансирования расходов ЦБ страны.

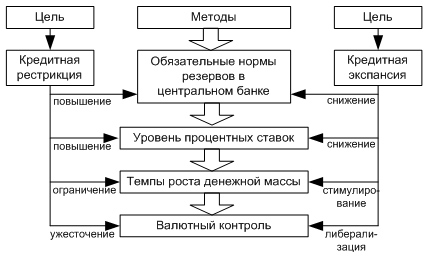

Денежно-кредитную политику осуществляет Банк России совместно с Правительством согласно выбранной идеологии развития экономики. Денежно-кредитная политика представляет собой совокупность мер, направленных на изменение количества денег в обращении, объема банковских кредитов, процентных ставок, валютного курса, платежного баланса и, следовательно, на состояние экономики страны в целом. Целями денежно-кредитной политики являются: достижение финансовой стабилизации; снижение темпов инфляции; укрепление курса национальной валюты; обеспечение устойчивости платежного баланса страны; создание условий для стимулирования экономического роста.

рис 2.2 Денежно-кредитная политика центрального банка

2.2 Общий анализ кредитов, выдаваемых клиентам "БАНКА РОССИИ"

В конце октября прошлого года ключевая ставка ЦБ РФ составляла 8,25%, сейчас она достигла уже 7,75%. После страшной для многих цифры в 17% (в конце 2015 года) этот процент рассматривается как весьма мягкий. При этом ставки по кредитам тоже начали свое постепенное движение вниз. Сегодня средние ставки российских банков колеблются в довольно привлекательных для потребителей пределах: потребительские — 10[1]–25,49[2]%; ипотечные — 6,98[3]–18[4]%; автокредиты — 12,9[5]–20,5[6]%. Кроме того, в целях стимулирования потребительского спроса был инициирован ряд госпрограмм в рамках ипотечного и автокредитования. Данные шаги позволили сохранить спрос на кредиты, сделав их более доступными для населения. Однако экономический кризис по-прежнему далек от завершения, и банки, чтобы оградить себя от проблемных заемщиков и невозврата средств, проверяют потенциальных клиентов очень тщательно. Сегодня на получение кредитов могут рассчитывать только обладатели высокого, стабильного дохода и положительной кредитной истории. На сегодняшний день, говоря о кредитах, приходится иметь в виду только рублевые, поскольку до сих пор россияне боятся колебаний курсов валют и дополнительных убытков при немалых процентах. И хотя, по данным статистики, объем валютного кредитования в 2017 году вырос почти на 50% по сравнению с 2016 годом, стоит принимать в расчет, что розничное кредитование в этом сегменте составляет всего около 1,5%.

На базе ЦБ может быть создан единый реестр кредитных досье юридических лиц, говорится в материалах экспертного совета при комитете Госдумы по финансовому рынку, такой реестр нужен для борьбы с мошенничеством и повышения прозрачности. Законопроект о реестре планируется внести весной.

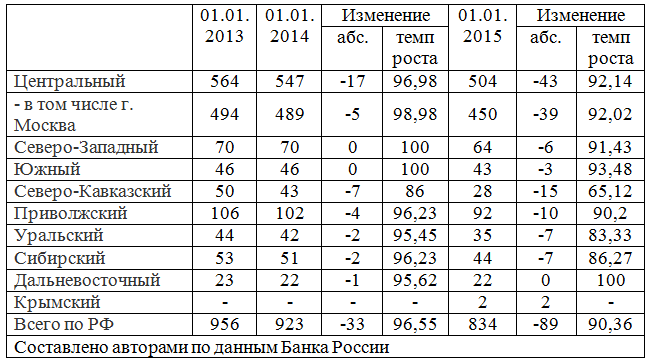

рис 2.3 Динамика общего количества действующих банков

В таблице 2.3 представлена динамика общего количества действующих банков России в разрезе Федеральных округов за последние 3 года. По данным таблицы количество банков в целом по Российской Федерации сократилось на 122 кредитные организации с 2013 г. по 2015 г. Значительное снижение количества кредитных организаций –60, произошло в Центральном федеральном округе, наибольшее сокращение банковского сектора наблюдается в Северо-Кавказском регионе. Обращает на себя внимание крайне неравномерное распределение количества действующих коммерческих банков на территории страны. Основная масса коммерческих банков зарегистрирована в европейской части РФ. С другой стороны, огромные по площади Дальневосточный, Сибирский и Уральский федеральные округа, имеют незначительные показатели количества банков, но значительное сокращение банковского сектора за исследуемый период. Таким образом, в исследуемом периоде наблюдается сокращение количества коммерческих банков в 2,7 раза, причем снижение количества банков фиксируется во всех округах.

Негативные структурные изменения, происходящие в национальной банковской системе, отразились на состоянии кредитования населения РФ. По данным Банка России по состоянию на 1 января 2014 года общий объём выданных в России населению кредитов составил 8,7 триллиона рублей.

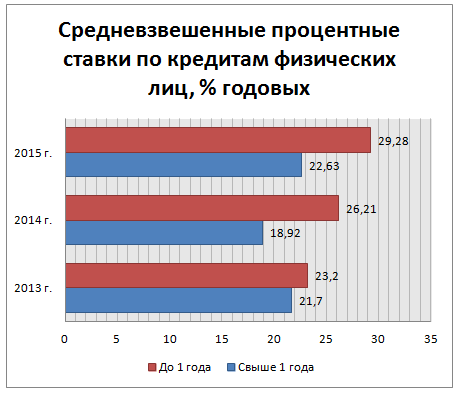

рис 2.4 проценты по кредитам физических лиц, % годовых

По данным (рис 2.4) средневзвешенная процентная ставка по краткосрочным рублевым кредитам, возросла с 23,2 % до 29,28 % годовых.

Долгосрочные кредиты, сроком свыше 1 года, наоборот демонстрировали с 2013 года снижение ставки с 21,7 % до 18,92 % годовых в 2014 году, но по состоянию к 2015 году ставка увеличилась до 22,63 % годовых. Необходимо отметить, что снижение ключевой ставки Банка России в феврале 2015 г., не повлекло за собой оперативного снижения ставок по банковским кредитам населению.

Глава 3. Пути совершенствования кредитных операций

3.1 Доходы от кредитных операций

Особое значение приобретает разработка кредитной политики каждым коммерческим банком, так как в современных условиях перехода к рынку недостаточно следовать по одной концепции организации кредитных отношений. Каждый конкретный банк определяет свою собственную кредитную политику, принимая во внимание всю совокупность внешних и внутренних факторов, влияющих на работу данного банка.

Кредитная политика во взаимоотношениях с клиентами разрабатывается с учетом потребностей населения в банковском обслуживании и других объективных факторов, в частности: общее состояние экономики страны, уровень инфляции, темпы роста ВВП, вмешательство государственных органов власти, степень независимости от центрального банка, уровень доходов населения, уровень цен на банковские продукты и услуги, потребность в ссудах банка его клиентов.

В настоящее время наблюдается так называемый кредитный бум. За последний год объем кредитования увеличился более чем на 40%. В России совокупный капитал банков за прошлый год увеличился на 60% и составляет 6,1% ВВП. Это в 3 - 5 раз меньше, чем в развитых государствах и даже в передовой группе развивающихся стран. Ожидается, что после перехода на международные стандарты финансовой отчетности и связанной с этим переоценки активов данный показатель окажется еще ниже. Таким образом, налицо не избыток, а острый недостаток капитала в банковской системе.

Сегодня объем кредита по отношению к объему ВВП составляет 17%, тогда как в европейских странах - 42%, а в Японии - 63%. Таким образом, даже по относительным показателям очень сильное отставание. Кредитная система - это важнейший ресурс экономического роста. Ее укрепление является непременным условием решения стратегических задач в области экономики, стоящих перед нашей страной. Но в области кредитования банки сталкиваются с рядом проблем, которые не могут не повлиять на результаты их деятельности:

Экономическая нестабильность в стране в частности, спад производства, периодически обостряющаяся инфляция, неустойчивость национальной валюты заставляют банки искать направления, где размещение средств дает скорую отдачу. Ввиду этого реальный сектор экономики не является для них привлекательным с точки зрения кредитования. Например, одна треть всех промышленных предприятий являются убыточными, 85% всех сельскохозяйственных предприятий - неплатежеспособными. Но кредитный сектор является производной от реального сектора. Поэтому развитие кредитования реального сектора создаст предпосылки для дальнейшего роста и кредитного рынка. Возникает противоречие между ростом доходности банковской отрасли и ухудшением состояния финансов национальной экономики;

Крупным банкам невыгодно кредитовать малые предприятия вследствие высоких рисков и значительных накладных расходов. В данной ситуации банки предпочитают развивать кредитование физических лиц, так как в данном сегменте кредитования повышенные риски компенсируются высокими процентными ставками. Юридическим же лицам невыгодно кредитоваться по таким ставкам, а предприятий, удовлетворяющим жестким требованиям банков, мало. Средние банки, особенно региональные, кредитуют малый и средний бизнес. У них либеральнее требования к потенциальным заемщикам, и они готовы работать индивидуально с каждым заемщиком. Но они не имеют достаточного количества ресурсов, для того чтобы полностью удовлетворить потребности российского бизнеса;

Коммерческие банки практически не предоставляют предприятиям кредиты на инвестиционные цели: новое строительство, расширение производства, замену оборудования. Это связано, в первую очередь, со ставкой процентов. Реальный сектор может платить по долгосрочным кредитам на инвестиционные цели порядка 10 - 15% годовых, поскольку средняя рентабельность промышленных предприятий составляет 13%. Банки же, для поддержания нормальной доходности, ориентируются на величину действующей ставки рефинансирования, которая является для них базовой ставкой, а также учитывают премию за риск. В условиях отечественного рынка при предоставлении долгосрочных кредитов степень риска увеличивается из-за непрогнозируемых колебаний курса рубля и темпов инфляции. Поэтому банки вправе рассчитывать на более высокую процентную ставку по долгосрочным кредитам, чем по краткосрочным, что не согласуется с возможностями реального сектора экономики.

Краткосрочность кредитных услуг не позволяет решать проблему инвестиционного роста, т.е. реализовывать капитал творческую функцию кредита;

Многие российские предприятия, как крупные, так и малые, являются некредитоспособными как в плане финансового состояния платежеспособности, прибыльности, ликвидности баланса, достаточности денежных потоков, так и в плане наличия обеспечения, отвечающего требованиям кредитора и нормативным документам ЦБ РФ.

По названным выше причинам кредитование в коммерческих банках замыкается на кредитовании акционеров и постоянных клиентов этого банка, имеющих реально движущиеся денежные средства на расчетном и других счетах в данном банке, что служит подтверждением их кредитоспособности. Банковское кредитование вновь создаваемых предприятий, предприятий малого и среднего бизнеса, особенно с целью формирования их стартовых капиталов, практически сведено к нулю;

К сожалению, кредитная система в России слишком подвергнута влиянию государственной политики, проводимой ЦБ РФ и Минфином РФ в части налогообложения банков, определения и порядка выполнения отдельных видов операций. Возрастание возможностей для коммерческого банка пользования дополнительными ресурсами по линии межбанковского кредита способствует проведению более либеральной кредитной политики, снижению уровня процентных ставок.

С другой стороны, высокие ставки налогов на банковскую прибыль способствуют повышению процентных ставок по ссудам и ограничению долгосрочных инвестиций. Законодательство в значительной степени препятствует развитию ипотечного кредитования, потребительского. Много искусственных преград на пути кредитования малого, среднего и крупного бизнеса;

Укрепление кредитной системы является непременным условием решения стратегических задач в области экономики, стоящих перед нашей страной. Большое значение придается региональным аспектам развития банковской системы. Финансовые ресурсы крайне неравномерно распределяются по территории страны. За пределами Центрального федерального округа и мегаполисов региональные предприятия и предприниматели сталкиваются с острейшим дефицитом средств. Такое положение дел не может удовлетворять. Территориальные диспропорции тормозят экономическое развитие и модернизацию хозяйства страны.

Все перечисленные выше проблемы позволяют говорить о необходимости существенной корректировки как кредитной политики самих банков, так и методологии регулирования их деятельности со стороны государства.

В числе важнейших мероприятий, способствующих совершенствованию кредитных отношений, необходимо выделить следующее:

- прозрачность кредитного рынка и его участников, развитие гарантийных услуг;

- создание взаимоприемлемых условий для сближения банковского капитала с предприятиями реального сектора экономики. В том числе и со стороны государства;

- правильная и точная оценка экономического потенциала региона, позволяющая банкам совершенствовать и строить свою кредитную политику на основании индивидуального подхода к каждому заемщику;

- ускорение перехода банков на международные стандарты финансовой отчетности, совершенствование системы банковского надзора;

- создание совершенной законодательной базы организации кредитования предприятий коммерческими банками;

- повышение уровня капитализации и создание долгосрочной ресурсной базы с учетом анализа рынков кредитных ресурсов в разрезе отраслей и экономико-географических регионов;

- необходим систематический анализ макроэкономической информации с целью улучшения отраслевой структуры кредитного портфеля, поиска перспективных клиентов в разных отраслях и секторах экономики;

- минимальное участие государства в банковском секторе;

- снижение кредитных рисков путем диверсификации ссудного портфеля, тщательного анализа кредитоспособности и платежеспособности заемщика, применение методов обеспечения возвратности кредита (гарантий, страхования), формирование резервов для покрытия возможных потерь по ссудам;

- постоянное совершенствование технологий кредитования.

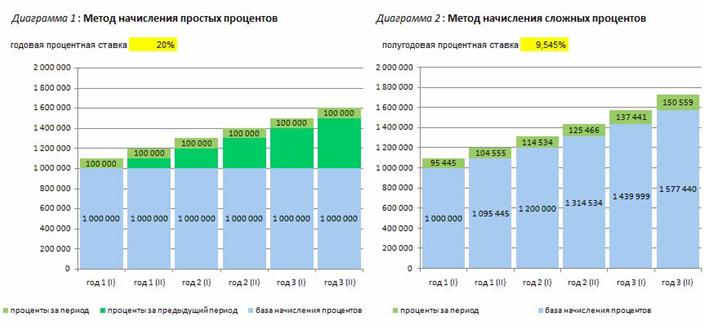

Под кредитной операцией понимается одна из форм кредитных отношений. Степень доходности кредитных операций для кредитора или займодавца измеряется в виде годовой ставки процентов (как сложных, так и простых). Если для кредитора (займодавца) экономическая целесообразность кредитной операции определяется доходностью, то для заемщика – ее расходность , то есть величиной расходов процентов)по обслуживанию долга.

Для измерения и сравнения степени доходности операций рассчитывают условную годовую ставку для каждого вида операций, при которой прирост капитализация всех видов доходов от кредитной операции равна сумме вложений (другими словами, наступает окупаемость, возмещение ссуженной суммы денег). Такая условная годовая ставка называется полной доходностью

рис 3.1 контур кредитных операций

Формулы расчета показателей ПД базируются на равенстве, которое называется балансовым уравнением кредитных операций. Необходимым условием операции в любом ее виде кредит, заем, депозит, инвестиции и т.д является сбалансированность вложений и отдачи. Это наглядно показано в контуре финансово-кредитной операции. Из контура финансово-кредитной операции получаем систему уравнений

3.2 Практика кредитования банками

Проводится анализ отечественной практики Центрального банка РФ на различных этапах его развития в нашей стране. Делаются выводы об основных тенденциях в использовании данного инструмента в современных условиях сложившегося структурного дефицита банковской ликвидности и перспективах развития рефинансирования кредитных организаций. Ключевые слова: кредиты рефинансирования центральных банков, кредитные аукционы центральных банков, ломбардный список Центрального банка РФ, прямые целевые кредиты центрального банка РФ, операции Центрального банка прямого РЕПО, совокупная банковская ликвидность, единый пул обеспечения кредитов рефинансирования. Рефинансирование банков (кредитование) является важнейшей функцией центральных банков, а также инструментом реализации денежно- кредитной политики государства. При использовании данного инструмента центральные банки осуществляют безналичную денежную эмиссию и регулируют денежное предложение экономике. Рефинансирование банков имеет назначение на микро- и макроуровне

1) как косвенный инструмент денежно-кредитного регулирования и воздействия на денежные агрегаты;

2) способ регулирования банковской ликвидности

3) один из источников ресурсной базы банков для проведения активных операций. В международной практике денежно-кредитного регулирования накоплен большой опыт в области рефинансирования банков. Формы и виды данных кредитов различают по широкому кругу критериев. Это сроки предоставления, обеспечение, целевое направление, механизм

предоставлений и др.

рис .3.2 кредиты

В России рефинансирование ЦБ коммерческих банков в своем развитии проходит такие этапы:

1. С 1990 г. до 1995 г. осуществлялась вы- дача Центральным банком страны прямых целевых кредитов.

2. С середины 1990-х гг. на смену вышеназванного порядка приходит этап использования рыночных элементов в рефинансировании банков.

3. С конца 2008 г. начинается этап активизации рефинансирования и комбинирования как косвенных рыночных, так и прямых административных элементов в использовании данного инструмента денежно-кредитного регулирования.

В начале 1990-х гг. рефинансирование ЦБ нашей страны еще не имело рыночного характера. Кредиты преимущественно выдавались лишь банкам, созданным на базе государственных, специализированных для поддержания предприятий приоритетных отраслей экономики (конверсионных, топливно- энергетического комплекса, агропромышленного комплекса).

Таким образом, данные кредиты имели строго целевой характер, что контролировалось ЦБ , по ним устанавливалась процентная маржа в целях прямого ограничения доходности банка от размещения полученных ресурсов, обеспечения по таким кредитам им не требовалось. Только к середине 1990-х гг. рефинансирование банков постепенно приобретает рыночную природу, присущую данному инструменту денежно-кредитного регулирования. Это выразилось в переходе к обеспеченному, ломбардному кредитованию (вначале предметом залога были толь- ко государственные долговые обязательства, позже Банк России расширяет ломбардный список). Кроме того, рефинансирование банков стало осуществляться не только по фиксированным процентным ставкам, но и в форме кредитных аукционов. Кредитные аукционы имеют такие 86 Финансы, денежное обращение и кредит отличительные особенности в сравнении с прямыми целевыми кредитами ЦБ возможностей погашения кредитов рефинансирования. В настоящее время именно аукционная форма предоставления кредитов рефинансирования получает наиболее широкое распространение в отечественной практике. Так, задолженность кредитных организаций перед ЦБ РФ по кредитам рефинансирования под за- лог векселей финансово устойчивых эмитентов и под поручительство банков в конце 2013 г. составила 863,7 млрд руб., при этом лишь 56,9 млрд руб. пришлось на кредиты рефинансирования, размещенные по фиксированной процентной ставке, т.е. 6,6 % от совокупной задолженности по данному виду кредита1 . По срокам кредиты рефинансирования ЦБ РФ всегда носили ярко выраженный краткосрочный характер, использовались, главным образом, как регулятор банковской ликвидности, особую роль всегда имели внутридневные кредиты и кредиты овернайт, предназначенные для завершения расчетов с контрагентами при недостаточности денежных средств на корреспондентском счете банка. В условиях финансового кризиса 2008- 2009 гг. в РФ Банк России существенно изменяет политику рефинансирования кредитных организаций, направляя ее на устранение сформировавшегося впервые за долгие годы дефицита банковской ликвидности и пополнение ресурсной базы банков.

В сформированном едином пуле обеспечения банки получают возможность заменять конкретные виды активов, а ЦБ РФ, в свою очередь, контролирует только соотношение между стоимостью данного залогового пула и общей задолженностью по всем кредитам ре- финансирования, предоставленным под единый пул. Таким образом, процедура кредитования банков ЦБ РФ будет иметь более унифицированный характер, что полностью соответствует международной практике

Заключение

Банковский кредит, являясь основной формой современного кредита, играет важную роль в рыночной экономике. Она проявляется в следующем: банковский кредит обеспечивает рост потребления, стимулирует повышение спроса на товары и услуги, способствует улучшению финансового состояния отдельных отраслей; крое того, погашение кредита – результат воспроизводства.

Следовательно, банковский кредит непосредственно влияет на рост валового внутреннего продукта, на экономию издержек обращения, а также на устойчивость всей денежной системы. Составляя наибольшую долю в структуре банковских активов, кредитные операции являются основными на сегодняшний день.

В банках специально разрабатываются организационные основы кредитного процесса, в основе которого лежит понятие банковской ссуды. Банковская ссуда представляет собой банковскую услугу, то есть форму удовлетворения потребности в кредите клиента банка. Кредитные операции – это самые рисковые операции. Есть понятие кредитного риска, под которым понимается риск непогашения основного долга и процентов по выданной ссуде. Поскольку избежать совсем его нельзя, то нужно стараться его минимизировать. Существует большое разнообразие банковских кредитов, методов предоставления и способов погашения. При разработке и внедрении кредитных услуг каждый банк должен опираться, как на опыт, накопленный практикой российских банков, так и на опыт зарубежных банков.

В ходе курсовой работы решены задачи, поставленные в начале работы. В первой главе были изучены : Понятия кредитных операций, их сущность и классификация.Так же приведена методика кредитования физических и юридических лиц, которая состоит из трех основных этапов – подбор клиентской базы (формирование пакета заявок), подготовка материалов и кредитование (выбор методов кредитования и принятие решения, выдача кредита), сопровождение кредита до его полного погашения. Основанием для совершения кредитных операций является кредитный договор, составляемый исключительно в письменной форме.

Вторая глава работы посвящена организация кредитного процесса в банке и его структурных подразделениях на настоящее время. Так в структурных подразделениях банка осуществляется кредитная работа и занимает лидирующие позиции. Кредитование в подразделениях осуществляется только после оценки и расчета платежеспособности клиента, основанной на анализе дохода за последние 6 месяцев для физических лиц, бухгалтерского баланса для&

Сберегательный банк не планирует останавливаться на достигнутом, тенденция на увеличение количества выдаваемых кредитов будет продолжаться, на что несомненно влияет политика ЦБ РФ по снижению ставки рефинансирования. Грамотное управление кредитным портфелем – сложный процесс, состоящий из нескольких этапов. Следует отметить, что формирование и управление кредитным портфелем является индивидуальным процессом у каждого конкретного банка. Качество управления кредитным портфелем определяется уровнем кредитного риска, который нужно уметь предвидеть и определить вероятные размеры и последствия, а также разработать и провести мероприятия по минимизации кредитного риска.

Все это означает то, что технология кредитных операций, то есть механизм кредитного процесса, должен быть хорошо организован, иметь нормативную базу. Достигнутая за последние годы стабильность дает надежду на развитие кредитования, постепенно в России начинают применяться новые виды кредитования, хорошо зарекомендовавшие себя за границей. Развивается так же и банковская инфраструктура - филиальная сеть, кредитные карточки и банкоматы, электронные переводы и др. В конце третьей главы был рассмотрена практика кредитования банками .Самыми распространенными кредитами являются – овердрафт, ипотечное кредитование по контокорренту, потребительское кредитование. Также широко применяются лизинговые и факторинговые кредитные операции. Банковская система в РФ нацелена на дальнейшее развитие. В перспективе в России появляются банки способные создать конкуренцию во всех сферах банковской деятельности, и это является очень важным, ведь без здоровой конкуренции, основы рыночных отношений, нет роста.

Список литературы

- https://ru.wikipedia.org/

- https://works.doklad.ru/

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа, М.: Инфра-М, 1999

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 1999, стр.64

- ПРИКАЗ ЦБ РФ от 18.06.1997 № 02-263 (ред. от 25.12.2000) "Об утверждении правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, и дополнений и изменений к плану счетов бухгалтерского учета в кредитных организациях Российской Федерации

- Письмо ЦБ РФ от 27.07.2000 № 139-Т «О рекомендациях по анализу ликвидности кредитных организаций» 7. УКАЗАНИЕ ЦБ РФ от 11.01.2000 № 731-У "Об изменении нормативов обязательных резервов кредитных организаций и Сберегательного банка Российской Федерации и проведении внеочередного регулирования размера обязательных резервов по состоянию на 1 января 2000 года" 8.Чистые инвестиции в неконсолидированных филиалах, привлеченные в банковские и финансовые деятельности, и инвестиции в капиталах других банков и финансовых институтов

- Сведения о кредитах, предоставленных физическим лицам-резидентам. [Электронный ресурс]. Официальный сайт Банка Росси

- Журнал ( Экономическая наука ).

- Сайт Центрального Банка РФ .

- Банковские риски : учебник / под ред. О. И. Лаврушина, Н. И. Валенцовой. –3-е изд., перераб. и доп. – М. : КНОРУС, 2013. – 292 с.

- Курбатов А.Я. Банковское право России: учебник М.: Юрайт, 2012.- 525с.

- Тихомирова Е.В.. Кредитные операции коммерческих банков // Деньги и кредит. 2003. №9.

- Тишуков Е.В. Потребительский кредит. – Р-н-Д.: РОК, 2009.

- Миронов М.А. Теоретические основы и экономическая сущность потребительского кредитования // Банковское обозрение. - 2010. - №7.

- Лытов С.И. Бухгалтерский учет операций кредитования физических лиц // Налогообложение, учет и отчетность в коммерческом банке. - 2012. - №7. - С. 64.

- Ефимова Ю.В. Анализ рынка кредитования физических лиц // Банковский ритейл. - 2011. - №2.

- Давыдов Р.А. Управление кредитными рисками и методы их оценки при кредитовании // Банковское кредитование. - 2012. - №9.

- Факторы влияющие на принятие управленческих решений (Общее понятие процесса принятия управленческих решений)

- Кадровая стратегия современной организации (Теоретические аспекты политики регулирования численности персонала)

- Выбор управленческого решения методом анализа иерархий

- Ситуационный подход к менеджменту

- Принципы эффективного контроля деятельности предприятий

- Юридическая ответственность

- Особенности коммерческой деятельности в сфере малого бизнеса (на примере ООО «Центр Пола»

- Профессиональное обучение и трудоустройство инвалидов

- Основные социально-экономические права и свободы человека и гражданина Российской Федерации

- Коммерческая информация и её защита

- Менеджмент профессиональной лиги на примере «ПФЛ»

- Ценообразование в сфере питания, на пример реально существующей организации