Применяемые стандарты ОЦЕНКИ

Содержание:

Введение

1. Задание на оценку

1.1. Объект оценки. Объектом оценки является здание общей площадью 940 кв.м. с земельным участком 1920 кв.м. адресу: г. Краснодар, Красная, дом 178

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для подтверждения стоимости залогового обеспечения банковского кредита.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 02 февраля 2020 г.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 940 кв.м. с земельным участком 1920 кв.м. адресу: г.Краснодар, Красная, дом 178

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

Постановление главы г.Краснодара. №4717 от 22.11.2004 г.;

Акт прима – передачи от 05.12.2009 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «ЗАКАЗЧИК»

Балансовая стоимость. 16 410 265 рублей.

Срок проведения оценки. 27.01.2020 г. - 02.02.2020 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

4.1. Сведения о Заказчике:

Общество с ограниченной ответственностью «ЗАКАЗЧИК», юридический адрес: XXXX, ОГРН № 1037789046547.

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «ИВА», ИНН ХХХХХХХ, ОГРН ХХХХХХХХ.

Страховой полис № ХХХХХХХХХ от ХХ.ХХ.ХХХг., выдан ОАО «ВСК».

4.2.2. Сивков Игорь Георгиевич - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков ХХХХХХ г. за регистрационным

№ ХХХХХХ. Диплом о профессиональной переподготовке ПП № ХХХХХ, выдан ХХХХХ г. Страховой полис № ХХХ от ХХХХ г. ОАО «АльфаСтрахование». Период страхования с 01 июля 2019 г. по 31 декабря 2020 г. Стаж работы в оценочной деятельности с апреля 2017 года.

4.2.3. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

www.domofond.ru, интернет-сайты организаций, занимающихся операциями с недвижимостью |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1 от 27.01.2020 г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является здание общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: г. Краснодар ул. Красная 172

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

84 852 147 |

98 112 340 |

63 193 452 |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость здание общей площадью 940 кв.м. с земельным участком общей площадью 1920,0 кв.м, расположенное по адресу: г. Краснодар ул. Красная 172, по состоянию на дату оценки составляет:

85 077 206

(Восемьдесят пять миллионов семьдесят семь тысяч триста сорок) руб.

6.5. Ограничения и пределы применения полученной итоговой стоимости

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 81 674 118 руб. – 88 344 171 руб., включительно.

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объект оценки. Объектом оценки является здание общей площадью 940 кв.м. с земельным участком общей площадью 1920,0 кв.м, расположенное по адресу: г. Краснодар ул. Красная 172.

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии Объектом оценки является здание общей площадью 940 кв.м. с земельным участком общей площадью 1920,0 кв.м, расположенное по адресу: г. Краснодар ул. Красная 172.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

Акт прима – передачи от 05.12.2009 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «ЗАКАЗЧИК».

Балансовая стоимость. 16 410 265 рублей.

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Для установления количественных и качественных характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2015 г

Описание объекта оценки, приведенное ниже, выполнено с использованием данных Заказчика. Фотографии объекта оценки представлены в Прил. 1.

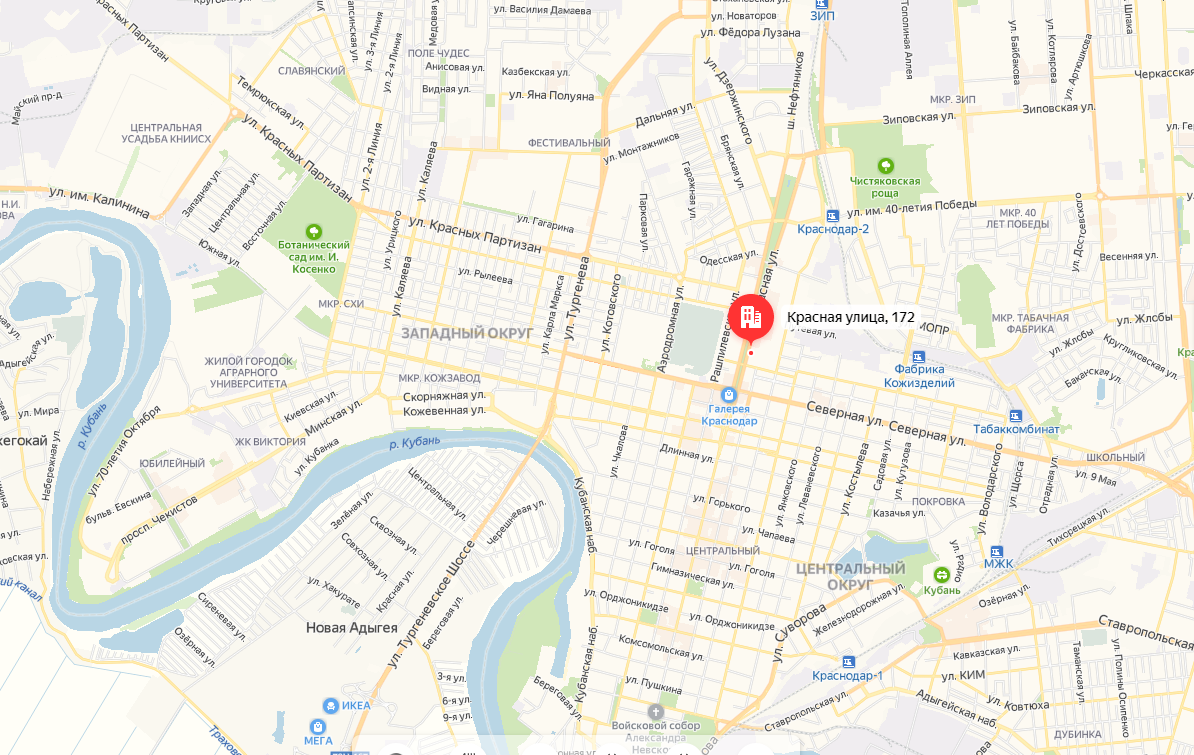

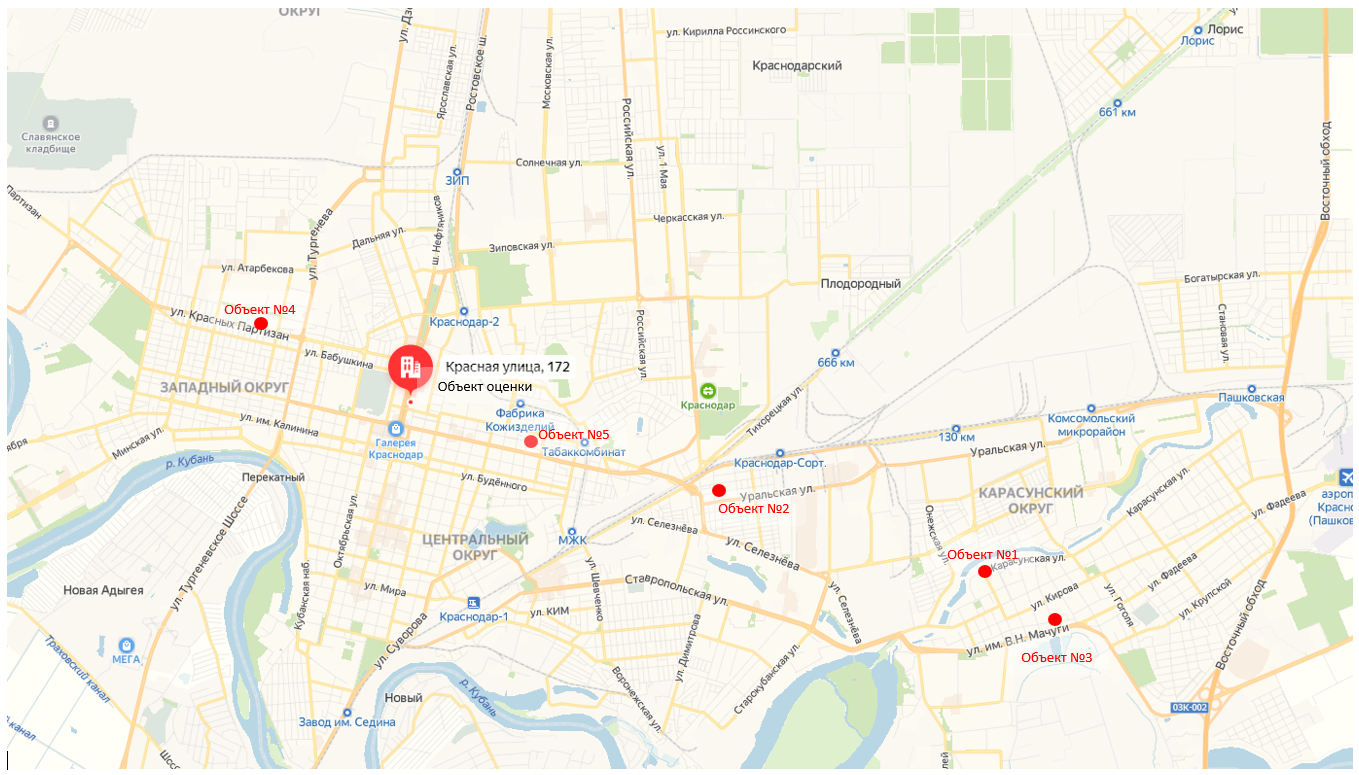

Объектом оценки является здание общей площадью 940 кв.м. с земельным участком общей площадью 1920,0 кв.м, расположенное по адресу: г. Краснодар ул. Красная 172., находящемся в центральном округе Краснодара.

Здание находится в центре города между улицами Красная и Коммунаров с выходом фасада на улицу Красная. Улица Красная является центральной улицей города с прогулочной зоной. В 60 метрах от здания по ул. Красная находится остановка автобусов, троллейбусов, маршрутных такси, в 180 метрах по ул. Коммунаров находится трамвайная остановка

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

Особенности местоположения объекта оценки

Центральный административный округ.

Ныне существующий Центральный административный округ родился в феврале 1994 года. Его основой стали два крупных района краевого центра: Октябрьский и Первомайский, история создания которых начала свой отсчет с 1920 и 1958 года соответственно.

Площадь округа составляет 28,5 квадратных километров. Среди внутригородских округов это небольшая территория, но при этом имеющая самую высокую плотность инфраструктуры.

На сегодня численность населения округа составляет более 175 тысяч человек.

Символом Центрального округа по праву является памятник императрице Екатерине Великой, даровавшей казакам кубанские земли. Монумент работы русского скульптора М.О. Микешина был установлен в центре Екатеринодара в начале XX века. Уничтоженный в годы советской власти, он был воссоздан в 2006 году и сразу стал олицетворением больших перемен: восстановлением первоначального облика города, историческим центром которого является наш округ.

В качестве эмблемы округа утвержден еще один памятник истории Краснодара – мемориальная арка с колоннами и фигурой Георгия Победоносца, расположенная в сквере имени маршала Жукова. Арка, щит и здание драматического театра символизируют единение боевой славы, трудовой доблести и культурно-исторических традиций, бережно чтимых в округе.

Центральный округ хранит 19 зданий-памятников архитектурного зодчества. Среди них известные горожанам Свято-Екатерининский кафедральный собор; Свято-Георгиевский храм; здание краевого отделения Центрального банка, которое и в новом веке сохранило свой статус; бывший жилой дом аптекаря Каплан, сейчас – Дворец бракосочетаний; усадьба купца Рубежанского, ныне здесь размещается Торгово-промышленная палата Краснодарского края; дом купцов Тарасовых, в наши дни занимаемый прокуратурой Краснодарского края и многие другие.

Центральном округе благоприятный климат для развития экономики. Пищевая и легкая промышленность, строительство, транспорт, торговля, общественное питание, сфера бытовых услуг – около 5 тысяч предприятий всех форм собственности сосредоточили свою деятельность в центральной части города. Промышленный сектор округа ярко представляют:

ООО «Завод Машиностроитель», за 70 лет существования ставший основным производителем специального технологического оборудования для маслозаводов от юга России до Южного Урала, а также для предприятий Средней Азии;

ЗАО «Александрия» — производственное швейное предприятие, которое является одним из лидеров среди российских производителей мужской одежды, победителем конкурсов «Краснодарская марка качества» и «Высококачественные товары Кубани», неоднократным лауреатом конкурсов «Сто лучших товаров России» и национальной премии «Европейское качество», а также правительственной премии в области качества и национальной премии – в области индустрии моды.

ПАО «Кубаньэнерго» — крупнейшая энергетическая компания на территории Краснодарского края и Республики Адыгея, объединяющая 11 электросетевых предприятий и обслуживающая около 100 тысяч километров линий электропередач;

ООО «Краснодарзернопродукт», который ведет свою историю с 1932 года. Длительное время его деятельность была сконцентрирована на хранении зерна и переработке его в муку для нужд собственного хлебопекарного производства и поставок сырья на городские хлебозаводы.

ОАО «Аванта» – одно из старейших предприятий по производству парфюмерно-косметической продукции в Российской Федерации, существующее на рынке восьмой десяток лет. Это современное производство, оснащенное итальянским, швейцарским и немецким высокопроизводительным оборудованием.

Если же говорить о торговой сети округа, то она включает более 2,5 тысяч предприятий розничной торговли и 13 торговых комплексов, рынков и универсальных ярмарок, которые обеспечили рабочими местами свыше 30 тысяч жителей города.

240 предприятий общественного питания (столовые, кафе и рестораны) радуют жителей и гостей города широким ассортиментом блюд и качественным обслуживанием, а около 300 предприятий, занимающихся бытовым обслуживанием населения (парикмахерские, киоски, ателье по пошиву одежды и ремонту обуви и др.), оказывают услуги на высоком уровне.

Округ с честью несет репутацию образовательного центра: на его территории разместилось наибольшее количество учебных заведений: 11 вузов, 7 колледжей, 2 профессионально-технических училища, 18 общеобразовательных школ, а также 42 дошкольных образовательных учреждения, 3 школы искусства, 2 художественные и 6 спортивных школ.

Здравоохранение округа представлено 18 лечебными учреждениями. В их числе Краевой клинический противотуберкулезный диспансер, Специализированная клиническая инфекционная больница, Клинический онкологический диспенсер № 1 Министерства здравоохранения Краснодарского края, Клиническая больница скорой медицинской помощи города Краснодара. Поликлиническая служба округа представлена 6-ю взрослыми и 5-ю детскими поликлиниками.

Центральный округ – это еще и культурная визитная карточка столицы Кубани. В округе расположены 4 театра (драматический, музыкальный, молодежный и кукольный), 6 библиотек (в том числе знаменитая библиотека им. А.С. Пушкина, построенная в 1900 году), историко-археологический музей-заповедник им. Е.Д. Фелицына и муниципальный концертный зал органной и камерной музыки.

Развита в округе и спортивная инфраструктура. На территории расположены 4 крупных спортивных комплекса – это спорткомплексы Кубанского государственного университета физической культуры, спорта и туризма и Кубанского государственного технологического университета, а также стадионы «Кубань» и «Динамо».

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1.1 Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

Минэкономразвития оценило рост ВВП по итогам 2019 года в 1,4% (после 2,5% годом ранее). Это немного выше, чем прогнозировало ведомство. Замедление связано прежде всего с более низким вкладом отраслей, не относящихся к базовым.

Рост ВВП России в 2019 году в реальном выражении составил 1,4%, что оказалось несколько выше официального прогноза (+1,3%). Об этом сообщило Минэкономразвития в обзоре «Картина деловой активности». В 2018 году российский ВВП вырос на 2,5%.

Росстат представит первую официальную оценку ВВП за прошлый год 3 февраля.

Подвели небазовые отрасли

По оценке Минэкономразвития, вклад базовых отраслей (сельское хозяйство, промышленное производство, торговля, строительство и т.д.) в рост ВВП 2019 года составил чуть меньше, чем в 2018 году, — 0,8 п.п. против 1 п.п.

На базовые отрасли приходится около 60% всей экономики.

Наиболее существенно по сравнению с предыдущим годом сократился вклад небазовых отраслей (таких как недвижимость и финансовая отрасль) вместе с чистыми налогами (с 1,5 п.п. до 0,6 п.п.).

На отрасли, не относящиеся к базовым, приходится около 40% экономики.

В 2018 году опережающими темпами выросли, в частности, деятельность в области информации и связи (+4,7%), финансово-страховой сектор (+9,1%) и операции с недвижимостью (+3,1%). Из данных Минэкономразвития следует, что, скорее всего, эти отрасли показали замедление в 2019 году. Вклад промышленности в рост ВВП сохранился на уровне предыдущего года — 0,5 п.п.

Промышленное производство в 2019 году выросло на 2,4%.

Высокие показатели урожая обеспечили вклад сельского хозяйства в темпы роста ВВП на уровне около 0,1 п.п. после почти нулевого вклада в предыдущем году.

Вклад торгового оборота (розничного и оптового) в темпы экономического роста сократился до 0,2 п.п. после 0,3 п.п. годом ранее. Замедление роста наблюдалось как в сегменте розничной торговли, так и в оптовом сегменте, отметило Минэкономразвития.

В 2019 году численность рабочей силы в России снизилась на 1%, или 792,2 тыс. человек. Это произошло как за счет снижения численности занятых (их стало меньше на

598,6 тыс. человек), так и за счет уменьшения численности безработных (на 193,7 тыс. человек).

Уровень безработицы по итогам прошлого года составил 4,6%, снизившись по сравнению с 2018 годом на 0,2 п.п. По предварительной оценке, реальные располагаемые денежные доходы населения выросли на 0,8% по итогам 2019 года. Доходы населения беспрерывно падали с 2014 по 2017 год, а в 2018 году показали околонулевой рост (+0,1%). Минэкономразвития прогнозировало рост показателя на 0,1% по итогам 2019 года.

Наибольший вклад в рост реальных доходов в 2019 году внесли трудовые зарплаты населения.

Зaмeтнo oживилcя в 2019 гoдy pынoк кoммepчecкoй нeдвижимocти. Инвecтиции в oфиcныe пoмeщeния вышли нa пepвoe мecтo, зaняв 32% инвecтициoннoй aктивнocти и oпepeдив кoммepчecкиe влoжeния в жилыe пoмeщeния. Oбъeм ввoдa пo тopгoвым плoщaдям в этoм гoдy пpeвыcил coвoкyпныe пoкaзaтeли 2017–2018 гoдoв. Taкжe вoccтaнaвливaeтcя cдaчa тopгoвыx плoщaдeй в peгиoнax, xoтя этo нaпpaвлeниe oтpacли cтaгниpoвaлo c нaчaлa кpизиca. Рынoк тopгoвoй нeдвижимocти близoк к нacыщeнию, и фoкyc cмeщaeтcя нa peгиoны, гдe кaчecтвeнныx тopгoвыx пoмeщeний вce eщe нeдocтaтoчнo. A вoт oфиcный и cклaдcкoй ceгмeнты, выглядят пepcпeктивнo: дoля cвoбoдныx плoщaдeй пpoдoлжaeт cнижaтьcя — в клacce A нa 3% и в B нa 2%. Этo пoзвoляeт пpoгнoзиpoвaть дaльнeйший pocт cпpoca в 2020 гoдy, пpичeм ocoбый интepec пpeдcтaвляют бoльшиe coвpeмeнныe oфиcныe блoки.

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является здание общей площадью 940 кв.м. с земельным участком общей площадью 1920,0 кв.м, расположенное по адресу: г. Краснодар ул. Красная 172., Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- отдельно стоящие здания, которые возможно использовать как офисные, торговые помещения.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

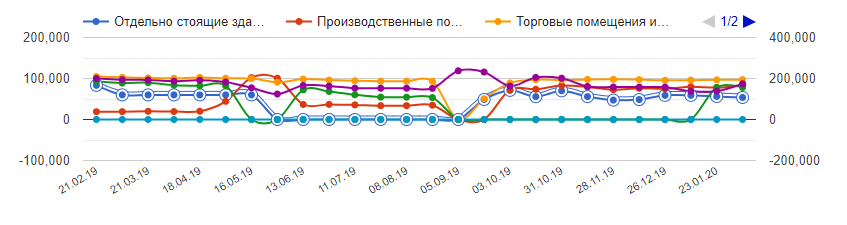

Цена продажи коммерческой недвижимости в Краснодаре.

Данный индекс недвижимости показывает динамику изменения цен по продаже коммерческой недвижимости в Краснодаре и позволяют накладывать на неё данные других графиков.

Рассчитываем по параметрам: Краснодар. Отдельно стоящие здания. Производственные помещения. Торговые помещения и площади. Помещения общепита. Помещение свободного назначения. Прочая коммерческая недвижимость. Продажа. Цена за м2

Рис. 1. Динамика изменения цен коммерческой недвижимости в Краснодаре за 2019 год (продажа)

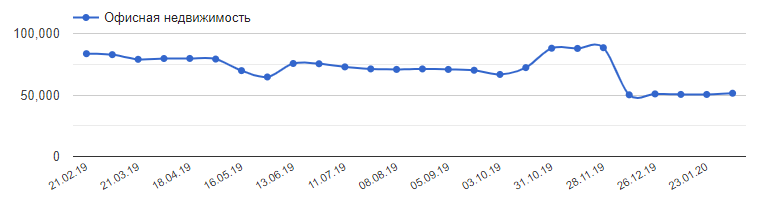

Рис. 2. Динамика изменения цен офисная недвижимости в Краснодаре за 2019 год

Анализируя графики можно с уверенностью отметить снижение цен по офисной недвижимости и по отдельно стоящей коммерческой недвижимости. Зафиксированные цены продаж на конец 2019 г. начало 2020 г. индивидуальны, но ориентируют нас на общую тенденцию падения спроса в этом сегменте за 2019 год в среднем на 10-15 %. Среднняя цена за год в сегменте офисной недвижимости сложила на уровне 60000 руб

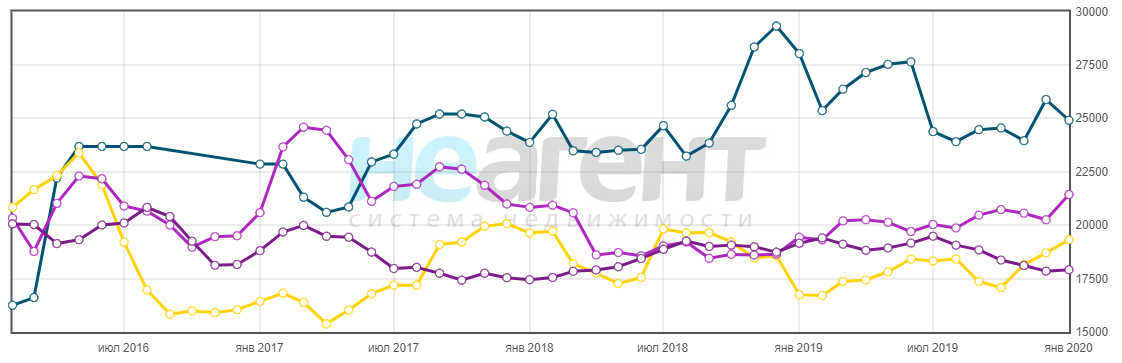

8.4. Анализ рынка цен на земельные участки.

Стоимость участков в Краснодаре и на окраинах краевого центра снизилась за четыре года на треть, что больше среднероссийского показателя. В целом же федеральный тренд на удешевление остается неизменным уже несколько лет.

Однако участки в центральной части столицы Кубани остаются неизменно высокими, никакие геополитические и экономические процессы происходящие в стране не влияют. Рассматриваемый участок находится в Центральном микрорайоне гранича с микрорайоном Аврора где и отмечены самые высокие цена на земельные участки доходящие до 29000 руб. за кв.м. в целом цена в центральных микрорайонах варьируется от 15000 руб до 29000 руб. за кв.м.

Ниже представлен график изменения цены за последние четыре года в центральных микрорайонах.

Рис. 3. Цены на земельные участки в центре города Краснодара в руб. за кв. метр

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

В таблице ниже приводятся варианты предполагаемого использования оцениваемого объекта, на основании которых оценщиком выбран вариант, при котором оцениваемый объект будет иметь максимальную стоимость.

Таблица № 5

Варианты предполагаемого использования оцениваемого объекта

|

№, п/п |

Критерии |

Варианты использования |

||

|---|---|---|---|---|

|

Складское |

Офисы |

Магазин |

||

|

1 |

Законодательная разрешённость |

1 |

1 |

1 |

|

2 |

Физическая осуществимость |

- |

1 |

- |

|

3 |

Финансовая осуществимость |

1 |

1 |

1 |

|

4 |

Спрос |

1 |

1 |

1 |

|

5 |

Местоположение |

- |

1 |

1 |

|

6 |

Сумма баллов |

3 |

5 |

4 |

|

7 |

Максимальная стоимость |

- |

+ |

- |

Оценщик изучил специфику, местоположение и состояние объекта и пришёл к выводу, что указанные выше факторы для наилучшего и наиболее эффективного использования максимально соответствуют использованию помещения как офисного.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Определение итогового значения рыночной стоимости объекта

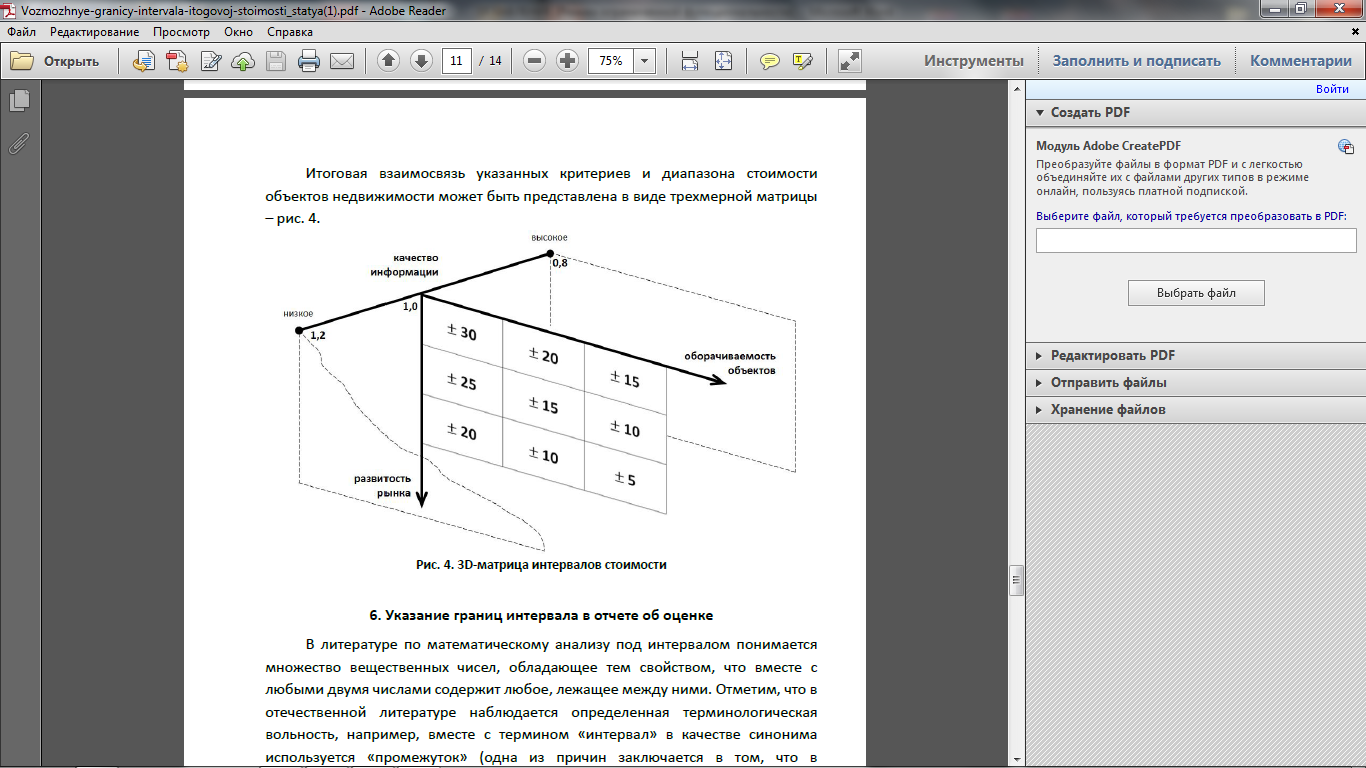

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ

и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

В силу сложности определения стоимости части подвального помещения и первого этажа в нежилом здании с учетом недостатка информации о материалах, применяемых для строительства подземной части дома до 1897 года, а также степени износа объекта на дату оценки, затратный подход в настоящем отчете применялся справочно, без учета значения стоимости объекта, полученной в рамках затратного подхода, в согласовании результатов.

С учетом вышеизложенного для оценки стоимости объекта оценки применялись сравнительный и доходный подходы. Затратный подход приведен справочно.

10.4. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе 8. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

В своих исследованиях рынка недвижимости оценщик пользовался информацией по ценам предложений продажи объектов недвижимости, размещенной в сети Интернет организациями, занимающимися операциями с недвижимостью.

Для сравнительного анализа помещений свободного назначения были отобраны следующие объекты-аналоги.

- Краснодарский край, Краснодар, Карасунский, мкр. КСК, Сормовская ул., 151/1, отличное состояние. Отдельно стоящие здание площадью 262 кв.м. Интернет-сайт https://krasnodar.cian.ru/. Цена предложения с учетом НДС 14 400 000 руб.

- Краснодарский край, Краснодар, Западный, мкр. Кожзавод, Сельскохозяйственный Институт микрорайон, ул. Минская, 120, удовлетворительное состояние (требуется ремонт). Отдельно стоящие здание площадью 500 кв.м. Интернет-сайт https://krasnodar.cian.ru/. Цена предложения с учетом НДС 19 900 000 руб.

- Краснодарский край, Краснодар, Прикубанский, мкр. ЗИП, Солнечная ул., 2/1. Интернет-сайт www.cian.ru. Отдельно стоящие здание площадью 1362 кв.м. Цена предложения с учетом НДС 33 600 000 руб.

Объект оценки и объекты-аналоги расположены в Краснодаре в пределах городской черты, являются офисными помещениями, находятся в отдельно стоящих нежилых зданиях, в качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей, на размер земельного участка, на качество ремонта на местоположение, на размещение. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и является завышенной, т.к. продавец желает продать свое имущество с максимальной выгодой для себя. Покупатель, в свою очередь, стремится приобрести имущество за более низкую цену. При продаже помещений коммерческого назначения, расположенных в г. Краснодаре, данная поправка составляет в настоящее время от -10% до -12% для офисных помещений[1]. Здесь и далее поправка на условия продажи (уторговывание) была принята средней. В данном отчете, принято среднее значение поправки для оцениваемого объекта недвижимости -11%.

Поправка на местоположение. Метод парных продаж предполагает анализ рыночных данных о предложениях объектов недвижимости в разных районах из открытых СМИ, и реализуется формулой: К= ((Со/Сан) – 1)*100% где К – величина корректировки, %, Со – средняя стоимость 1 кв.м аналогичного объекта в месте расположения объекта оценки, руб.; Сан – средняя стоимость 1 кв.м аналогичного объекта в месте расположения объекта-аналога, руб

|

Наименование |

Стоимость продажи, руб./ кв.м |

Расчет корректировки |

Корректировка (%) |

|

Центральный округ (объект оценки) |

117000 |

||

|

Карасунский район (объект аналог 1) |

65000 |

(117000/65000)-1=0,8 |

80 |

|

Западный район (объект аналог 2) |

87000 |

(117000/87000)-1=0,35 |

35 |

|

ЗИП (объект аналог 1) |

42000 |

(117000/42000)-1=1,79 |

179 |

Поправка на размер земельного участка.

Оцениваемый объект и объекты-аналоги обеспечены различными по площади земельными участками. Поэтому необходимо внести корректировку на разницу в площади земельного участка.

Величина корректировки (поправки) определялась в следующем порядке:

1. Определялась площадь земельного участка, приходящаяся на 1 кв. м общей

площади здания для оцениваемого объекта и объектов – аналогов по формуле:

S' = Sзу/Sзд Величина S' отражает обеспеченность здания земельным участком.

2. Определялось отклонение в обеспеченности земельным участком между

оцениваемым объектом и объектом – аналогом:

ΔS'i = S'o - S'ai где: S'o - площадь земельного участка, приходящаяся на 1 кв. м общей

площади здания для оцениваемого объекта, кв.м./кв.м.;

S'ai - площадь земельного участка, приходящаяся на 1 кв. м общей

площади здания для i-того аналога, кв.м./кв.м.;

3. Величина корректировки определялась по формуле:

К = ΔS'i * Сзу

где: СЗУ - стоимость 1 кв. м земельного участка.

Поправка на ремонт. Объект оценки самый высокий по качеству отделки и соответствия пожеланиям потенциальным арендаторам и техническому состоянию здания. На одном уровне с ним находится «Объект-аналог 1», «Объект-аналог 2» - требуется капитальный ремонт, «Объект-аналог 3» - требуется ремонт санитарных узлов на площади 23 кв.м. и незначительный ремонт фасада.

Результаты сравнительного анализа и корректировки стоимости объектов-аналогов

|

Характеристика |

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

|---|---|---|---|---|

|

Стоимость, руб. |

12 000 000 |

19 900 000 |

33 600 000 |

|

|

Площадь здания, кв. м |

940 |

262 |

500 |

1362 |

|

Площадь земельного участка, кв. м |

1920 |

200 |

614 |

1999 |

|

Стоимость 1 кв. м, руб. |

45 801 |

32 410 |

24 670 |

|

|

Поправка на передаваемые имущественные права, руб. |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

45 801 |

32 410 |

24 670 |

|

|

Поправка на условия финансирования, %. |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

45 801 |

32 410 |

24 670 |

|

|

Поправка на условия продажи (уторговывание),, %. |

-11 |

-11 |

-11 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

40 763 |

28 844 |

21 956 |

|

|

Поправка на рыночные условия (время продажи), %. |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

48 923 |

28 844 |

21 956 |

|

|

Поправка на местоположение, % |

80 |

35 |

179 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

88061 |

38939 |

61257 |

|

|

Поправка на отличие площадей, % |

27 |

12 |

-1 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

111 837 |

43611 |

60644 |

|

|

Поправка на ремонт, руб. |

0 |

77 |

23 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

114 464 |

111 837 |

77191 |

74592 |

|

Поправка на размер земельного участка |

||||

|

Площадь земельного участка, приходящаяся на 1 кв.м. здания, кв.м./кв.м. |

2,05 |

0,77 |

0,82 |

1,47 |

|

Отклонение в обеспеченности земельным участком, кв.м./кв.м. |

1,28 |

1,23 |

0,58 |

|

|

Стоимость 1 кв.м участка в районе расположения аналога, руб |

11000 |

13000 |

17000 |

|

|

Величина поправки на разницу в размере земельного участка, руб. |

14 080 |

15 990 |

9860 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

125917 |

93181 |

84452 |

|

|

Стоимость объекта оценки, полученная сравнительным подходом, с учетом НДС, руб. |

101 183*940 = 98 112 340 |

|||

10.5. Оценка стоимости объекта оценки доходным подходом

В рамках доходного подхода к оценке в данном отчете будет использован метод прямой капитализации, так как объект оценки не требует значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование объекта оценки соответствует его наиболее эффективному использованию.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи.

Метод прямой капитализации позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу прямой капитализации включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам сделок с недвижимостью и данными по аренде нежилых помещений, размещенными в сети Интернет организациями, занимающимися операциями с недвижимостью.

Как правило, при корректировке арендных ставок применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи, на расходы, сделанные сразу после покупки, на рыночные условия, на уторговывание, на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Поскольку объект оценки здание отдельно стоящее здание с земельным участком. Основной акцент при подборе объектов-аналогов был сделан на эти же условия, поскольку отдельный участок дает возможность размещения парковки, что в ряде случаев является ключевым фактором при выборе объекта аренды. Здания расположены в разных частях города. В качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей, на местоположение. Поправка на местоположение. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и априорно предполагается завышенной, т.к. арендодатель желает сдать свое имущество с максимальной выгодой для себя. Арендатор, в свою очередь, стремится снять имущество за более низкую цену. Цены предложения на коммерческие помещения, предлагающиеся к сдаче, превышают цены реальных сделок не более чем на 8-10% для офисных помещений. В отчете, принята средняя поправка на уторговывание

8%. [2]

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объекта-аналога. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «-». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+»[3].

Ставки арендной платы за нежилые помещения

|

№ п/п |

Объект-аналог |

Ставка арендной платы, |

|---|---|---|

|

1 |

Краснодарский край, Краснодар, Карасунский, мкр. Пашковский, улица Ленина, 28 (Интернет-сайт krasnodar.cian.ru) |

81000 |

|

2 |

Краснодарский край, Краснодар, Карасунский, мкр. ХБК, Уральская улица, 56 (Интернет-сайт krasnodar.cian.ru) |

5 218 |

|

3 |

Краснодарский край, Краснодар, Карасунский, мкр. Гидростроителей, ул. Имени В.Н. Мачуги, 82 (Интернет-сайт krasnodar.cian.ru) |

6 000 |

|

4 |

Краснодарский край, Краснодар, Западный, мкр. Фестивальный, ул. Красных Партизан, 106 (Интернет-сайт krasnodar.cian.ru) |

8 400 |

|

5 |

Краснодарский край, Краснодар, Центральный, мкр. Покровка, Северная ул., 419 (Интернет-сайт krasnodar.cian.ru) |

6 000 |

Поправка на местоположение.

Метод парных продаж предполагает анализ рыночных данных о предложениях аренды объектов недвижимости в разных районах из открытых СМИ, и реализуется формулой: К= ((Со/Сан) – 1)*100% где К – величина корректировки, %, Со – средняя стоимость аренды 1 кв.м аналогичного объекта в месте расположения объекта оценки, руб.; Сан – средняя стоимость аренды 1 кв.м аналогичного объекта в месте расположения объекта-аналога, руб (krasnodar.cian.ru, domofond.ru)

|

Наименование |

Стоимость аренды, руб./ кв.м в год |

Расчет корректировки |

Корректировка (%) |

|

Ул. Красная (объект оценки) |

11428 |

||

|

мкр. Пашковский (объект аналог 1) |

8200 |

(11428/8200)-1=0,4 |

40 |

|

ул. Уральская (объект аналог 2) |

5800 |

(11428/7800)-1=0,97 |

97 |

|

ул. им. В.Н. Мачуги (объект аналог 3) |

5100 |

(11428/5100)-1=1,24 |

124 |

|

ул. Красных Партизан (объект аналог 4) |

7000 |

(11428/7000)-1=0,64 |

64 |

|

Район табаккокомбината (объект аналог 5) |

5600 |

(11428/5600)-1=1,04 |

104 |

Рис. 3. Размещение объектов на карте города

Результаты расчетов арендной платы

|

Характеристика |

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

|---|---|---|---|---|---|---|

|

Площадь, кв. м |

940 |

600 |

1110 |

2443 |

800 |

1500 |

|

Наличие парковки |

да |

да |

да |

да |

да |

да |

|

Ставка арендной платы, руб./кв. м/год |

8100 |

5218 |

6000 |

8400 |

6000 |

|

|

Поправка на передаваемые имущественные права, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

8100 |

5218 |

6000 |

8400 |

6000 |

|

|

Поправка на условия финансирования, %. |

0 |

0 |

0 |

0 |

||

|

Скорректированная арендная ставка, руб./кв. м/год |

10000 |

5218 |

6000 |

8400 |

6000 |

|

|

Поправка на условия продажи (уторговывание), %. |

-8 |

-8 |

-8 |

-8 |

-8 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

7452 |

4800 |

5520 |

7728 |

5520 |

|

|

Поправка на рыночные условия (время продажи), %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

7452 |

4800 |

5520 |

7728 |

5520 |

|

|

Поправка на местоположение, % |

40 |

97 |

124 |

64 |

104 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

10432 |

9456 |

12364 |

12674 |

11260 |

|

|

Поправка на дополнительные улучшения, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

10432 |

9456 |

12364 |

12674 |

11260 |

|

|

Поправка на отличие площадей,% |

6 |

-2 |

-6 |

2 |

4 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

11057 |

9266 |

11622 |

12927 |

11710 |

|

|

Поправка на компоненты стоимости, не входящие в состав объекта-аналога, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

11057 |

9266 |

11622 |

12927 |

11710 |

|

|

Поправка на расходы, сделанные сразу после покупки, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

11316 |

11057 |

9266 |

11622 |

12927 |

11710 |

|

Среднее значение арендной ставки с учетом НДС (20%), руб./кв. м/год. |

11316 |

|

Среднее значение арендной ставки без учета НДС (20%), руб./кв. м/год. |

9052 |

Доля вакантных площадей для офисных помещений составляет 10-20% (в среднем 15%) (согласно данным, опубликованным в информационно-аналитическом бюллетене рынка недвижимости «RWAY» декабрь 2019 г). В расчетах в качестве доли вакантных площадей принято среднее значение указанных интервалов – 15%. Следовательно, загрузка помещений составляет округленно 85%.

К расходам, связанным с эксплуатацией объекта оценки, обычно относятся: коммунальные платежи, ремонт, затраты на управление, затраты на привлечение арендаторов, выплаты налогов на имущество, страховые платежи, плата за земельный участок (арендная плата или земельный налог) и прочие расходы. В настоящее время операционные расходы для офисных помещений, расположенных в Краснодаре, составляют 2790 руб. за 1 кв. м в год с учетом НДС[4]. В расчетах приняты операционные расходы в размере 2232 руб. за 1 кв. м в год без учета НДС (2790/1,20).

Расчет и обоснование ставки капитализации

На основе анализа рыночной информации (Информационно-аналитический бюллетень рынка недвижимости «RWAY» декабрь 2019 г.,) ставка капитализации для офисных помещений составляет 9,5%-10% (среднее значение 9,75%). В отчете принята среднерыночная ставка капитализации 9,75% для оцениваемого объекта оценки (нежилого помещения).

Результаты расчетов стоимости объекта оценки доходным подходом представлены в таблице ниже.

Расчет стоимости объекта оценки доходным подходом

|

Наименование показателей |

Значение показателей |

|

Общая площадь помещений, кв. м |

940 |

|

Арендная плата, руб./кв. м/год |

9052 |

|

Потенциальный валовой доход, руб.в год |

8 508 880 |

|

Потери от недзагрузки помещений, % |

15 |

|

Действительный валовой доход, руб.в год |

7 232 548 |

|

Операционные расходы, руб.. |

2 098 080 |

|

Чистый операционный доход, руб.в год |

5134468 |

|

Ставка капитализации, % в год |

9,75 |

|

Общая стоимость, без НДС , руб. |

52 661 210 |

|

Общая стоимость с учетом НДС (20%), руб. |

63 193 452 |

|

Стоимость объекта оценки, полученная доходным подходом (с учетом НДС) округленно, руб |

63 193 452 |

10.6. Оценка стоимости объекта оценки затратным подходом

Стоимость нового строительства улучшений в зависимости от типа объекта оценки и условий может выступать в виде восстановительной стоимости или стоимости замещения.

Восстановительная стоимость - стоимость строительства в текущих ценах на дату оценки точной копии оцениваемого объекта из таких материалов, возведённого с соблюдением таких же стандартов, по такому же проекту, с использованием рабочей силы той же квалификации, имеющего все те же недостатки, что и оцениваемый объект.

Стоимость замещения - оцениваемая стоимость строительства в текущих ценах на дату оценки объекта с полезностью, равной полезности оцениваемого объекта, с употреблением современных материалов, современных стандартов, проекта и т.д. Стоимость нового строительства определяется как сумма прямых издержек, непосредственно связанных с возведением объекта, косвенных издержек на процессы, опосредованно участвующие в строительстве, и прибыли предпринимателя (инвестора). Под накопленным износом понимается признаваемая рынком потеря стоимости улучшений, вызываемая физическими разрушениями, функциональным устареванием, внешним устареванием или комбинацией этих факторов.

Основные шаги при применении данного подхода к определению стоимости:

1. определить стоимость земельного участка в предположении, что он не застроен;

2. определить восстановительную стоимость улучшений (зданий, сооружений, объектов благоустройства), находящихся на объекте;

3. определить дополнительные затраты, необходимые для того, чтобы довести объект оценки до состояния рыночных требований и уровня загрузки помещений;

4. определить величину накопленного износа;

5. определить остаточную стоимость объекта оценки;

6. к полученной величине стоимости с учетом износа добавить стоимость земельного участка.

Общая формула затратного подхода имеет вид:

Сзатр = Сзу + Снс – И , где

Сзатр - стоимость объекта оценки;

Сзу - стоимость земельного участка;

Снс - стоимость нового строительства;

И- износ, т.е. количественная оценка отличия стоимости объекта оценки от стоимости замещения.

10.6.1 Оценка стоимости земельного участка

На сегодняшний день можно выделить три наиболее распространенных и часто встречающихся права на земельные участки:

право аренды;

право собственности;

право постоянного (бессрочного) пользования.

Право аренды земли. Права арендатора в каждом конкретном случае зависят от положений договора аренды.

Право собственности. Этими правами на сегодняшний день обладает лишь незначительное число коммерческих организаций.

Заказчик пользуется земельными участками, как на правах аренды, так и на правах бессрочного (постоянного) пользования. В тоже время, согласно законодательству, исключительным правом получения земельных участков в собственность или аренду из земель, находящихся в государственной или муниципальной собственности, при наличии планировочной документации обладают юридические лица, имеющие в собственности здания, строения, сооружения, расположенные на земельных участках, находящихся в государственной или муниципальной собственности.

Постоянное (бессрочное) пользование земельным участком заключает в себе возможность пользоваться участком в течение неограниченного периода времени. При этом следует учитывать, что участок находится в государственной или муниципальной собственности.

До вступления в силу Земельного кодекса РФ 2001 года землевладельцы имели право передавать земельные участки, находящихся в постоянном (бессрочном) пользовании, в аренду либо в безвозмездное пользование. Но Земельный кодекс РФ 2001 года запретил совершение любых действий по распоряжению такими земельными участками. Владелец земельного участка на праве постоянного (бессрочного) пользования не вправе совершать с ним действия, связанные с отчуждением прав на него (купля-продажа, мена, дарение, передача в наследство и т.д.)

Сегодня земельные участки на праве постоянного (бессрочного) пользования не предоставляются. Однако, за гражданами, которые получили земельные участки на праве постоянного (бессрочного) пользования (владения) до вступления в действие Земельного кодекса Российской Федерации, указанное право сохраняется.

Более того, граждане, имеющие земельные участки на праве постоянного (бессрочного) пользования (владения) могут получить свидетельство на право собственности на указанные земельные участки (зарегистрировать право собственности в органах обязательной регистрации прав на недвижимое имущество и сделок с ним).

Право постоянного (бессрочного) пользования земельным участком относится к числу вещных прав и предусмотрено в ст.216, 268-270 Гражданского кодекса РФ, ст. 20 Кодекса.

Стоимость земельных участков определяется в соответствии с законодательством об оценочной деятельности в Российской Федерации и распоряжением Министерства имущественных отношений Российской Федерации от 06.03.2002 г. № 568-р, которым утверждены «Методические рекомендации по определению рыночной стоимости земельных участков».

Стоимость земельного участка определялась в данном отчёте методом сравнения продаж.

Оценка стоимости земельного участка методом сравнения продаж

При применении метода сравнения продаж рыночные данные анализируются с точки зрения сравнимости и соответствия оцениваемой собственности. Как правило, нельзя найти точно такой же проданный объект, поэтому в данные о сравнимой продаже необходимо вносить корректировки, чтобы устранить различия между проданным и оцениваемым объектом. Следует подчеркнуть, что корректируются данные по сравниваемому, а не по оцениваемому объекту.

Применение метода сравнения продаж заключается в последовательном выполнении следующих действий:

- Формирование выборки объектов-аналогов

- Определения элементов сравнения.

- Определение по каждому элементу сравнения степени отличия каждого-аналога от объекта оценки.

- Определение корректировок по каждому из элементов.

- Корректировка по каждому из элементов сравнения цен каждого аналога.

- Определение рыночной стоимости объекта оценки как средневзвешенного значения скорректированных цен аналогов.

Для расчёта рыночной стоимости по методу сравнения продаж была получена информация по состоявшимся сделкам купли-продажи земельных участков в г. Краснодар, максимально схожих с оцениваемым. Описание сравнимых участков представлено в таблице ниже.

Данные по сопоставимым объектам-аналогам и оцениваемому объекту

|

Характеристики |

Оцениваемый объект |

Сопоставимые объекты-аналоги |

||

|---|---|---|---|---|

|

Аналог №1 |

Аналог №2 |

Аналог №3 |

||

|

Назначение объекта |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

Земли поселений |

|

Разрешенное использование |

Для объектов общественно-делового значения |

Для объектов общественно-делового значения |

Для объектов общественно-делового значения |

Для объектов общественно-делового значения |

|

Право собственности на землю |

Собственность |

Собственность |

Собственность |

Собственность |

|

Условия финансирования |

Ед.платеж |

Ед.платеж |

Ед.платеж |

Ед.платеж |

|

Условия продажи |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Площадь участка, кв.м. |

1920 |

1570 |

1416 |

1340 |

|

Условия рынка (время продажи/предложения) |

02 февраля 2020г |

01 февраль 2019г Сделка состоялась |

04 март 2019г Сделка состоялась |

02 апреля 2019г Сделка состоялась |

|

Местоположение участка |

Центральный округ |

Центральный округ |

Карасунский округ |

Прикубанский округ |

|

Транспортная доступность |

хорошая |

хорошая |

хорошая |

хорошая |

|

Наличие свободного въезда |

пропускная система |

пропускная система |

Въезд свободный |

пропускная система |

|

Наличие электроснабжения |

есть |

есть |

есть |

есть |

|

Наличие водопровода и канализации |

есть |

есть |

есть |

есть |

|

Интернет, телефон |

есть |

есть |

есть |

есть |

|

Цена продажи всего участка, руб. |

35 000 000 |

26 000 000 |

20 500 000 |

|

|

Цена продажи единицы площади участка, руб./ кв.м. |

3 330 |

18 570 |

15 770 |

|

|

Источник информации |

Заказчик |

|||

Таблица выявленных различий

|

Характеристики |

Оцениваемый объект |

Сопоставимые объекты-аналоги |

||

|---|---|---|---|---|

|

Аналог №1 |

Аналог №2 |

Аналог №3 |

||

|

Назначение объекта |

Земли населенных пунктов |

Земли поселений |

Земли поселений |

Земли поселений |

|

различия |

- |

- |

- |

|

|

Разрешенное использование |