Причина и история возникновения и развития кредитных отношений. Их эволюция

Содержание:

Введение

В современной рыночной экономике денежные средства постоянно находятся в обороте, совершают непрерывное обращение. Денежные средства, которые оказались временно свободными, должны поступать на рынок ссудного капитала и использоваться для определенных целей. Чаще всего свободные деньги размещают в те отрасли, где есть потребность в дополнительных средствах.

Кредитная система регулирует денежное обращение в стране. Кредитно - финансовые институты, являясь составной частью кредитной системы, аккумулируют свободные денежные средства.

Актуальность темы заключается в значимости кредитной системы и роли, которую она играет в финансовой и экономической сфере. Существует тесная взаимосвязь между уровнем развития экономики и кредитной системой страны. Следовательно, кредитная система может, как улучшить состояние экономики, так и ухудшить. Кредитная система реализуется в лице банков страны, которые в свою очередь выполняют различные операции с денежными средствами, которые также способствуют развитию экономики страны и решению стратегических задач.

Экономика страны постоянно развивается, появляются новые методы и принципы, следовательно, кредитная система также будет требовать реформирования и доработки в некоторых аспектах. Все выше перечисленное еще раз подтверждает актуальность темы и ее многозначность.

Кредитная система имеет как положительные стороны, так и отрицательные. Исходя из этого, можно сказать, то данная тема постоянно и подробно изучается для того, чтобы решать возникшие проблемы и совершенствовать кредитную систему. О хорошей изученности данной темы также свидетельствует большое количество статей, учебных пособий.

Изучая данную тему, мы будем начинать с источников появления кре-

дитной системы. Сначала, рассмотрим появление такого явления, как кредит,

его функции и участников. После уже перейдем к появлению специальных кредитных институтов, занимающихся предоставлением услуг в кредитной сфере, а в следствие и образование из них полной кредитной системы, которая существует и в современной России.

Целью курсовой является изучение проблем становления кредитной системы и перспектив ее развития.

Перед нами стоит несколько задач:

1.Раскрыть сущность кредитной системы

2.Рассмотреть и проанализировать особенности развития кредитной системы

3.Рассмотреть основные характеристики кредитной системы РФ

4.Проанализировать состояние кредитной системы в РФ

Объектом курсовой работы является кредитная система, а предметом- кредитная система РФ.

При исследовании темы курсовой работы, будут использоваться несколько методов.

В курсовой не сразу начнется исследование с кредитной системы, а рассмотрим кредит и его функции, затем перейдем к кредитору и заемщику, тем самым будем использовать метод синтеза.

После, с помощью метода анализа рассмотрим уже кредитную систему в целом, ее функции и структуру.

Так как мы рассматриваем кредитную систему со времен ее становления по наши дни, то метод сравнения также будет уместен. Если возьмем проблемы кредитной системы в период раннего становления и нынешние, то мы будем сравнивать и анализировать, как из этих проблем были устранены, а какие остались не решенными.

Метод классификации также будет применяться. Например, при рассмотрении звеньев кредитной системы или же видов кредита, мы будем классифицировать их по различным признакам.

Конечно, при написании выводов, заключения, будем обращаться к

такому методу, как обобщение.

В процессе написания курсовой работы часто будет происходить обращение к теоретическим материалам, то есть учебникам и учебным пособиям. Кроме этого будет использована методологическая база, представленная в виде статей. И как в любой сфере нельзя обойти нормативную литературную базу: законы, нормативно-правовые акты, которые регулируют деятельность специализированных кредитно-финансовых институтов и отношения в кредитной сфере.

1 Теоретическое обоснование развития кредитных отношений в Российской Федерации

1.1 Понятие и сущность кредитной системы

Зачастую, используя понятие «кредитная система», мы не до конца понимаем его значение. Но в литературе не существует единого мнения по поводу значения данного термина.

Советский профессор Колесников В.И. говорил: «Кредитная система представляет собой совокупность кредитно-финансовых учреждений, аккумулирующих свободные средства и представляющие их в ссуду» [23, с.14]. Как видно, мнение Жукова и Колесникова имеют сходство. Американский экономист Дж.Тобин раскрывал сущность кредитной системы совсем иначе, а именно: «Кредитная система – это институциональные соглашения, обеспечивающие трансформацию сбережений в инвестиции и распределяющие ресурсы среди альтернативных показателей в рамках индустриального сектора»[23, с.17]. Но такая интерпретация не оправдалась, так как в своем определении Тобин, можно сказать, рассматривает кредитную систему как часть финансовой. Профессор Вахрин И.П. писал: «Кредитная система – совокупность банков и иных кредитных организаций, осуществляющих кредитные отношения»[23, с. 13].

В данной работе больше будем придерживаться значения, взятого из популярного финансово- экономического словаря, написанного Райзбергом, в котором говорится, что: « Кредитная система – это совокупность кредитных отношений, форм и методов кредитования, а также система кредитных учреждений»[4, с.122].

Кредитная система, как и любая другая система, имеет предназначение, функции и структуру.

Рассматривая элементы кредитной системы, нельзя прийти к одному и

единственно точному описанию элементов, так как разные авторы в своих работах по-разному раскрывали данный вопрос.

Проанализировав несколько учебников[9, 10, 11], были выбраны самые распространенные и наиболее полные варианты элементов кредитной системы.

Кузнецова Е.И. в учебном пособии: «Денежное обращение. Кредит» расписала элементы кредитной системы следующим образом[8, с. 346 ] :

1. Кредитные отношения между субъектами и наличие объекта.

2. Нормы и правила, с помощью которых регулируются кредитные отношения.

3. Социальные и психологические взаимоотношения между субъектами кредитных отношений.

4.Институциональные элементы кредитной системы, то есть Центральный Банк и кредитные организации.

В кредитную систему страны часто включают различные финансовые институты, которые могут выполнять функции финансовых посредников. К ним можно отнести страховые компании, пенсионные и инвестиционные фонды, учреждения мелкого кредита. Но необходимо иметь ввиду, что подобного рода институты, например, страховые компании, инвестиционные и пенсионные фонды, не имеют права предоставлять ссуды физическим и юридическим лицам, а следовательно, они не являются кредитными организациями. В основном они осуществляют инвестиции в ценные бумаги. Но есть же причина, по которой автор отнес эти организации к числу кредитных. Так вот, этой причиной служит тот факт, что инвестируют они средства в долговые ценные бумаги. Алиева А.Т. в учебном пособии «Деньги. Кредит. Банки» была схожа во мнении с предыдущим автором. Она писала, что кредитная система состоит из агрегированных элементов и выглядит следующим образом[9, с. 112]:

1.Субъект

2.Объект

3.Элемент связи (кредитный механизм) и организационная деятельность.

Мы видим, что субъект (кредитор и заемщик) и объект присутствует

везде, как основа любых отношений, в том числе и кредитных.

Появление субъектов кредитных отношений, то есть кредитора и заемщика происходит на основе товарного обращения. Кредитор и заемщик появляются во всех случаях , при условии, что у одного субъекта происходит отсрочка получения денежных средств за предоставление товара (услуги), у другого- оплата за получение товара (услуги).

Рассмотрим на примере процесса купли-продажи: покупатель не может заплатить за товар сразу на момент купли-продажи и гарантирует оплату через определенный срок, продавец соглашается. Вследствие этого, продавец автоматически становится кредитором, а продавец - должником.

Теперь более подробно разберем субъектов кредитных отношений.

Кредиторами могут выступать юридические и физические лица, которые предоставили ресурс заемщику на добровольной основе. Если случается так, что заемщик не возвращает кредит в оговоренные сроки, то нарушается один из свойств кредита- возвратность, о котором мы более подробно поговорим чуть позже. Период времени, в течение которого будет существовать кредитор, зависит от того, как скоро заемщик выплатит долг.

Заемщиками являются непосредственно те хозяйствующие субъекты или население, нуждающиеся в дополнительных средствах. Положение заемщика во многом отличается от положения кредитора.

Рассмотрим некоторые из них[25, с.180]:

1. Заемщик не является собственником заемных средств, а лишь пользуется ими временно.

2.Может применять занимаемые средства и в сфере обращения, и в сфере производства, в то время как кредитор предоставляет заем в сфере обмена, не затрагивая сферу производства.

3.Возвращает не только сумму кредитования, но еще и уплачивает ссудный процент.

4.Заемщик полностью зависит от кредитора, так как только кредитор

может диктовать условия, а заемщик лишь делает выбор - подходит ему такой вариант или нет.

Объектом кредитной сделки выступают заемные денежные средства (ссуда). На основе объекта возникают кредитные отношения. Здесь необходимо подчеркнуть характер движения ссуды: от кредитора к заемщику, а затем по истечении срока, от заемщика к кредитору вместе с ссудным процентом.

Сущность каждого из выше изложенного элемента кредита обладает своеобразием и значительно отличается от других. Каждый из них отражает отдельную специфику кредитных отношений, которые в совокупности образуют кредитную систему. Нельзя упускать тот момент, что не отдельные элементы отображают сущность кредитной системы, а лишь единство элементов.

В учебнике Калинина Н.В. приводится краткое изложение структуры кредитной системы [5, с.154]:

1.Ценральные банки

2.Коммерческие банки

3.Небанковские кредитно-финансовые организации (или парабанковский сектор) (страховые компании, инвестиционные и пенсионные фонды и т.д.)

Рассмотрим более подробно каждую из них.

Центральный банк – банк, осуществляющий выпуск банкнот и является центром кредитной системы. Центральный банк, в отличии от коммерческих, обладает рядом исключительных прав, например, как уже было сказано

ранее, это выпуск монет, также управляет золотовалютными резервами банка страны, контролирует деятельность коммерческих организаций с правом

выдачи или отзыва лицензии и т.д.

К коммерческим банкам относятся такие банки, как депозитные, инвестиционные, сберегательные, ипотечные, биржевые, универсальные.

Коммерческие банки тоже выполняют значительные функции, к которым от-

носится предоставление ссуд, выпуск в обращение кредитных средств.

К небанковским кредитно-финансовым организациям можно отнести:

страховые компании, инвестиционные и пенсионные фонды и т.д.

В предыдущем абзаце мы уже частично рассмотрели некоторые функции кредитной системы, теперь рассмотрим их более обобщенно.

По поводу функций кредитной системы также нет единого мнения среди экономистов и авторов учебников.

Ознакомившись с различными вариантами раскрытия функций кредитной системы, можно выделить самые главные из них и наиболее часто встречаемые.

Таковыми являются:

1.Распределительная (дает возможность распределить имеющиеся денежные ресурсы исходя из потребностей экономики и в целях поддержания определенного направления социально-экономической деятельности )

2.Регулирующая (помогает государству оказывать влияние на различные процессы в экономике через мероприятия, тем самым помогает и содействует равномерному развитию экономики)

3.Контрольная (помогает контролировать экономическую деятельность какого-либо экономического субъекта).

4. Эмиссионная (выпуск денежных, безналичных средств и ценных бумаг на основе кредита и по поводу возникновения кредита)

5.Аккумуляция и мобилизация денежного капитала

6.Функция замещения наличных денег кредитными (кредит ускоряет как денежное обращение, так и товарное, при этом вытесняя из денежного обращения наличные деньги)

7.Функция ускорения концентрации капитала (заемный капитал позволяет

расширить масштабы производства и получить дополнительную прибыль)

Кредиту также свойственно несколько законов. Для этого обратимся к

учебнику Калинина Н.В., в котором приводится 4 основных закона[5, с. 137]:

1.Закон возвратности кредит

2.Закон сохранения занимаемой стоимости

3.Закон срочности кредита

4.Закон равновесия между высвобождаемыми и распределяемыми ресурсами на началах возвратности

Возвратность подразумевает тот факт, что кредит обязательно должен быть выплачен кредитору в течение времени, согласованного между кредитором и заемщиком.

Закон сохранения занимаемой стоимости предполагает, что заемщик по истечении срока должен будет вернуть кредитору стоимость, по ценности равную тому займу, которая была выдана.

Содержание закона срочности отражает временный характер кредитных отношений, то есть существование определенного периода времени, в течение которого кредит должен быть возвращен.

Последний закон указывает на тот факт, что кредитор может предоставить кредит лишь тогда, когда у него есть свободные средства. Этот закон также касается банков: осуществляя кредитования клиентов, они выполняют роль посредников между заемщиком хозяйствующими субъектами, у которых есть свободные денежные средства.

На основе законов, перечисленных выше, можно составить и несколько принципов кредита:

1.Принцип возвратности

2.Принцип срочности

3.Прицип платности

4.Принцип обеспеченности кредита

5.Принцип дифференцированности

Первые три принципа в точности повторяют экономический смысл кредита, поэтому не будем на них останавливаться.

Принцип обеспеченности кредита позволяет защитить имущественные

права кредитора, соблюдение заемщиком условий договора и выполнение им своих обязательств в срок. Иными словами, данный принцип подтверждает необходимость возврата кредита, причем возврата в оговоренный срок.

Неодинаковый подход кредитора к разным заемщиком – суть принципа дифференцированности. То есть кредитор к каждому клиенту подходит в зависимости от самого клиента, учитывая его желания, например, предоставляет кредитор на более длительный срок.

Из приведенного в самом начале определения значения кредитной системы, видно, что кредит является частью производственных отношений и

одной из форм экономической связи между участниками.

От формы кредита зависит организация кредитных отношений и целостное представление о кредитной системе. Содержание форм кредита может изменяться в связи с характером производственных отношений.

В современной экономике существует несколько признаков, с помощью которых можно определить форму кредита:

1.Состав субъектов кредитных отношений.

2.Содержание объекта сделки.

3.Уровень уплаты процентов.

4.Проявление сделки в вещественной форме.

Так как кредитные отношения возникают при передаче денежных средств или товарно-материальных ценностей, то они имеют стоимостную форму. Но с учетом условий из предыдущего предложения, формы кредита можно разделить на денежную и товарную.

В денежной форме кредит

предоставляется только в денежной форме. При товарной форме кредита,

сделка основывается на передаче товаров, которые поступают в

распоряжение заемщика.

В настоящее время чаще используется первая, денежная, форма креди-

та, нежели товарная. Но если речь все же идет о товарной, то она используется в случаях реализации товаров с отсрочкой платежа, а также при аренде имущества (движимого или недвижимого).

Подводя итог, можно сделать вывод, что кредитная система представляет кредитно-финансовых отношений, возникающих по поводу предоставления, использования кредита и оказания финансовых услуг.

Предоставление кредитов и регулирование кредитных отношений осуществляют финансовые институты, самые распространенные из которых Центральный Банк, Коммерческие банки и другие кредитно-финансовые организации. Кредитная система также включает субъект и объект отношений. Отношения в данной система основываются на принципах возвратности, срочности и платности. Также немало важным аспектом является то, что кредитные отношения возникают лишь на добровольной основе.

1.2 Становление кредитных отношений с XIX-XX вв.

Начнем с причин возникновения кредита, а в последствие и кредитной системы.

В учебной литературе под редакцией Н.П. Белотеловой, объективная потребность кредита вызвана особенностями кругооборота капитала [10, с. 259]:

1.Периодическое образование свободных денежных средств и потребность в них;

2.Разная длительность оборота средств в отдельных хозяйствующих субъектах ;

3.Обособление капитала в рамках экономических субъектов;

4.Взаимодействие наличного и безналичного оборота денежных средств.

Необходимость кредита и кредитной системы также проявляется в том, что именно на его основе осуществляется эмиссия денег как платежных средств. Ведь и наличная, и безналичная эмиссии – результат кредитной операции.

Период зарождения кредита и появления кредитной системы в научной литературе описывается неоднозначно.

Кредит лежит в основе формирования кредитных отношений, предшествующих кредитной системе, которая в своем становлении прошла несколько этапов.

Первый этап связан с зарождением кредитных отношений. Сами же кредитные отношения стали возникать в период перехода от натурального хозяйства к товарному. В это время появился разновременный обмен продуктами, который начал уступать место аналогу - товарообмену.

Конечно, с появлением денег начали возникать более сложные

кредитные отношения, например - продажа товара с отсрочкой платежа. Не сезонность в производстве и обращение совершенно разных товаров, являлись причиной того, что производители были вынуждены покупать товар у других, еще не продав свой собственный товар. Это еще раз показывает то, как продавец становился кредитором, а покупатель - заемщиком.

На втором происходило становление кредитных отношений и дальнейшее развитие товарного кредитования. На этом же этапе появилось коммерческое кредитование, которое была связано с появлением простых и переводных векселей. Инструментом коммерческого кредита также стали векселя.

Именно на данном этапе возникла такая форма кредитных отношений, как кредитные отношения с участием посредника. Появление посредника

также способствовало разрешение противоречий в развитии самих кредитных отношений.

Последний, третий, период – это период перехода к регулируемым кредитным отношениям. Его основная характерная черта- тотальный характер кредитных отношений. Проявляется это в следующем: кредитные отношения начинают использоваться во всех во всех экономических процессах, проникают в денежное обращение, а также сферы обмена, потребления и производства. С появлением кредитных карт купля-продажа товаров приобретает кредитный характер, начинают развиваться специализированные кредитно-финансовые институты, кредитные союзы, сберегательные банки.

Можно также отметить, что с развитием коммерческой деятельности и соответствующих организаций, также возникала потребность в дополнительных средствах. То есть аналогично вышесказанному, у коммерческих организаций в процессе оборота капитала возникает избыток или дефицит денежных средств. Помимо этого, данная система помогает

формировать временные запасы.

Сформированность взаимосвязей в кредитных отношениях позволяет

нам перейти к изложению следующих стадий кредита- кредитной системы.

Ее также можно разделить на несколько этапов, основываясь на теоретическом материале Е.И. Кузнецовой [8, с. 369]:

1.До 1861 года кредитную систему России составляли лишь дворянские банки, которые предоставляли кредиты под залог. В то время залог могли служить помещичьи имения, драгоценности. Кроме дворянских банков, осуществлять кредитование промышленности и торговли могли банковские фирмы, ростовщики, менялы.

2.С 1861 года начался процесс создания акционерных коммерческих

банков и развитие ипотечных банков. К 1890 году структуру банковской системы России составляли:

1)Государственный банк

2)Акционерные коммерческие банки

3)Городские банки (выдавали кредиты под городскую недвижимость)

Также в это время прослеживается участие иностранного капитала и высокая степень концентрации банковского капитала.

3.Берет начало от 1917 года, когда происходит постепенная национализация коммерческих банков. Несмотря на то, что совсем недавно начали появляться и развиваться ипотечные банки, в 1917 году они уже

прекращают свою деятельность из-за отмены частной собственности на землю, при этом сохранились только корпорации.

4.Новая экономическая политика также оказала влияние на кредитную систему, а именно создавались кооперативные банки, специализированные отраслевые банки, общества взаимного кредитования и сельхоз кредита и территориальные банки.

5.Реформирование кредитной системы осуществлялось в период с 1927 по 1930 года. Здесь важно отметить, что реформирование происходило на принципах централизации и государственной монополии банковского дела, то есть в Государственном банке были сосредоточены операции по

краткосрочному кредитованию. Помимо этого создавалась банки

долгосрочных вложений.

6.Следующим этапом была изменение банковской системы уже по от-

раслевому признаку. Появились такие банки, как Промстройбанк, Сбербанк, Внешэкономбанк, Жилсоцбанк.

Центральным и главным в кредитной системе страны должен был быть Государственный банк. Но некоторые полномочия по кредитованию предприятий он передал специализированным банкам. А также специализированным банкам стали занимать низовую сеть Государственного банка, вся система сберегательных касс теперь входила в единый Сберегательный банк.

Изменения кредитной системы 1987 года имели положительный характер:

1.Прекращение кредитования убытков

2.Прекращения изъятия излишних кредитных средств и замена их собственными ресурсами организации

3.Высвобождение денежных ресурсов

4.Организация в кредитной системе безналичных расчетов

7.Переход на двухуровневую систему произошел в 1990-1991 году. Она включала в себя два уровня: Центральный банк и коммерческие банки. И в эти года снова начинают свою деятельность ипотечные банки и развиваются инвестиционные банки.

К 1991 также было создано несколько инвестиционных компаний, что позволяет сказать о появлении в стране трехъярусной кредитной системы.

Но в любой системе бывают трудности и проблемы в развитии, кредитная система не исключение. Выделим основные недостатки:

1.Нехватка квалифицированных кадров

2.Отсутсвие конкуренции

3.Высокий уровень процента, следовательно, сложность и недоступность для

некоторых клиентов.

4.Коммерческие банки не могли выполнять свои функции, в том числе из-за слабой материально-технической базы

Несмотря на недостаток, сказанные в последнем пункте, рост числа коммерческих банков и кредитно-финансовых институтов постепенно увеличивалось, это объяснялось тем, что продолжались рыночные реформы, развивался рынок ценных бумаг, а также расширились масштабы приватизации.

Новая, уже реформированная, структура кредитной системы обладала большим плюсом - в больше степени направлена на потребности рыночного хозяйства.

В то же время процесс становления кредитной системы выявил недостатки во всех ее звеньях: инвестиционные фонды, страховые компании и прочие мелкие финансовые учреждения продолжали свое существование, но не могли выполнять потребности клиентов из-за недостаточной и слабой финансовой базы. Что же касается коммерческих банков, то у них тоже был

существенный недостаток - осуществляли они лишь краткосрочные операции, при этом не инвестировали свои средства в промышленность и другие отрасли в полной мере. Многие инвестиционные фонды, страховые компании и кредитные институты, которые снова продолжали свою деятельность, не выполняли свои прямые функции. Например, они привлекали вклады населения, не учитывая тот факт, что этим занимаются коммерческие и сберегательные банки.

Промежуток время с 1993 по 1995 можно охарактеризовать, как период

банкротств многих финансовых компания и ряда инвестиционных фондов. Причиной такого явления служило то, что они выстраивали свою деятельность не на коммерческой основе, а по принципу пирамиды.

Ранее мы говорили об отрицательной черте высоких процентных

ставок на краткосрочные кредиты. Но можно также добавить, что это

привело к росту прибыли, которые конвертировались в иностранную валюту и тем самым обесценивали рубль. Главным итогом таких явлений стало усиление инфляции в указанный промежуток времени.

С середины 1995 начала 1996 года сложности в кредитной системе усилились. Главной предпосылкой к этому стало введение валютного коридора правительством. Валютный коридор в свою очередь был введен для отановки и регулирования операции коммерческих банков, направленных на конвертацию рубля в иностранную валюту.

Однако меры, принятые правительством не смогли улучшить ситуацию. Валютный коридор лишь ослабил межбанковский кредит и ликвидность некоторых банков ухудшилась. Помимо мер правительства, существовали еще несколько факторов, которые отрицательно воздействовали на работу коммерческих банков: неэффективный банковский менеджмент, невозврат кредитов из-за ухудшения экономического состояния страны.

В этих обстоятельствах многие банки не могли выполнять свои

обязательства, что и становилось причиной их неплатежеспособности, а в последующем лишении их лицензий Центральным банком и по факту - банкротство. Естественно, в связи с происходящими событиями, количество коммерческих банков сократилось.

Ряд инвестиционных фондов также оказались в трудном положении. Чтобы иметь возможность продолжать свою деятельность, они вкладывали средства в государственные ценные бумаги, но все же значительная часть из них прекратила свою деятельность.

Сложная экономическая ситуация не обошла стороной и страховые компании. Трудность страховых компаний заключалась в снижении их инвестиционных возможностей, так как они проводили в основном краткосрочные страховые операции. Помимо этого, очень слабо развивались операции по страхованию жизни, что является очевидным фактом: если реальный доход населения падает, то спрос на личное страхование также снижается.

В результате исследования можно сделать вывод о том, что, не смотря на то, что кредитная система развивалась сложно и порой противоречиво, она все же была образована и постоянно реформировалась в целях избавления от

недостатков. Главной причиной возникновения кредита было наличие свободных денежных средств у одних и потребность в них у других. Недостатком на начальной стадии развития кредитной системы было то, что кредит выдавался под большой процент и не все банки справлялись со своими функциями в области кредитования. Кредит играет важную роль в экономике, так как на его основе выполняется эмиссия наличных и безналичных средств. Пройдя много этапов эволюции, кредитная система с 1991года стала состоять из двух уровней: Центральный Банк и Коммерческие банки. Но некоторые сюда также относят инвестиционные компании.

Изучив теоретический аспект кредитной системы, и просмотрев этапы ее становления, мы имеем целостное представление о кредитной системе.

Нами сделан вывод о том, что кредитная система - совокупность кредитных отношений, формы и методы кредитования банками и специальными кредитными учреждениями. Кредитная система стала естественным следствием частого использования кредита и стремительного развития по поводу его предоставления. В кредитных отношениях присутствуют субъект и объект. В лице субъекта выступают кредитор и заемщик. Объектом является предоставляемый кредит (ссуда), то есть то, по поводу чего возникли кредитные отношения. Как и любые отношения, она строятся на нескольких принципах: возвратности, срочности, срочности и обеспеченности.

Определено, что кредитная система выполняет определенные функции, которые выполняет данная система: распределительная, контрольная, регулирующая, эмиссионная, функции аккумуляции денежного капитала и

замена наличных денежных средств кредитными.

Также нами отмечено, что кредитная система возникла достаточно давно и постепенно реформировалась. Со временем кредитная система усложнялась, включая в себя все новые элементы: посредников, законодательство, работу с кадровым составом, развитие инфраструктуры. Это привело к необходимости реформирования кредитной системы на разных этапах, а также положительным сдвигам.

Одним из важнейших итогов стало то, что образовалась двухуровневая кредитная система: Центральный Банк и коммерческий банки. Не смотря на не устойчивое развитие и наличие множества нерешенных проблем, кредитная система продолжала развиваться и реформировалась для нормального развития экономики.

2 Особенности функционирования кредитной системы РФ.

2.1 Характеристика кредитной системы РФ.

Современная кредитная система представляет собой совокупность кредитных отношений и институтов, которые организуют и принимают непосредственное участие в этих отношениях.

На наш взгляд более объективно и детально звенья кредитной системы изложены Калининым Н.В.[5, с.154]

Современная кредитная система состоит из 3 звеньев:

1.Центральный банк, государственные и негосударственные банки

2.Банковский сектор, который включает в себя:

а) сберегательные банки

б) коммерческие банки

в) ипотечные банки

г) инвестиционные банки

д) небанковские кредитные организации

3. Парабанковский сектор, который состоит из:

а) инвестиционные компании

б) кредитные союзы

в) страховые компании

г) благотворительные фонды

д) негосударственные пенсионные фонды

К основным функциям Центрального Банка РФ, напрямую связанным с кредитной системой, относятся [18, с.545]:

1.Эмиссия денег

2.Регулирование денежного обращения

3. Является банкиром правительства

4.Осуществляет денежно-кредитное регулирование и банковский надзор

5. Является банком банков

Коротко опишем основные функции коммерческих банков РФ [18,

с.546]:

1.Кредитование юридических и физических лиц

2.Расчетно - кассовое обслуживание клиентов

3.Привлечение временно свободных денежных средств и превращение их в капитал

В рамках денежно-кредитной политики, которую проводит ЦБ РФ, он осуществляет соответствующие операции. Во-первых, занимается эмиссионно-кассовым обслуживанием коммерческих банков и предоставлением им ссуд.

Кредитная политика имеет свои методы и форы, которые прописаны в Федеральном Законе «О Центральном банке» (Банке России). К ним относятся[1, ст.35]:

1.Процентные ставки (учетная политика)

2.Нормативы обязательных резервов

3.Операции на открытом рынке

4.Рефинансирование кредитных организаций

5.Прямые количественные ограничения

6.Валютное регулирование

7.Установление ориентиров денежной массы

8.Эмиссия облигаций от своего имени

Теперь рассмотрим некоторые из них более подробно, используя все ту же теоретическую литературу [5, с.156].

Начнем с процентных ставок или, говоря более обобщенно, с учетной политики.

Учетная политика представляет собой совокупность учет и переучет коммерческих векселей, которые поступают от коммерческих банков. А к коммерческим банкам они поступают от торговых и промышленных компаний. Учетная политика обычно сочетается с государственным регулированием процентных ставок по кредитам и вкладам.

Следующее, что мы рассмотрим, нормативы обязательных резервов для коммерческих банков. Хранение части своих кредитных ресурсов на беспроцентных счетах в Центральном Банке РФ является обязанностью коммерческих банков. ЦБ РФ расширяет или же ограничивает распространение кредитов коммерческих банков на кредитном рынке с помощью изменения нормы резервирования.

Операции на открытом рынке характеризуются куплей-продажей государственных ценных бумаг кредитно-финансовыми институтами. Подобные институты, покупая у ЦБ определенную часть государственных облигаций, покрывают дефицит государственного бюджета. Когда ЦБ покупает ценные бумаги, то увеличивает количество денег в обращении, а если продает, то изымает их.

Система рефинансирования можно раскрыть как порядок, формы и условия кредитования ЦБ РФ кредитных организация. Процентные ставки-это минимальные ставки, по которым выполняет свои операции Банк России. Можно также отметить, что Банк России может устанавливать одну или же несколько процентных ставок по различным операциям, кроме этого может проводить процентную политику без установления процентных ставок.

Установление лимитов на рефинансирование кредитных организаций ЦБ РФ и осуществление этими организациями отдельных финансовых операций, носит название прямых количественных ограничений. Но нельзя забывать, что все перечисленные действия должны быть согласованы с Правительством РФ.

К прямым количественным ограничениям относятся: [18, с.557]

1.Приостановление процентных ставок

2. Прямое ограничение кредитования

3.Регулирования конкретных типов кредита

4.Введение максимального уровня ставок по отдельным видам операций

В процессе регулирования валютного курса, ЦБ также оказывает влия-

ние на импорт, экспорт, внутренние и внешнеторговые цены. Говоря о валютном ограничении, нельзя забывать и о валютной интервенции. Валютная интервенция – это купля-продажа иностранной валюты на биржевом рынке против российского с целью оказания воздействия на курс рубля, а

также на спрос и предложение денег в экономике.

Ко всем перечисленным чаще всего относят еще несколько форм и методов, а именно такие как:

1.Налоговая политика

2.Законодательные меры в области кредитных отношений

3.Участие государства в деятельности кредитно-финансовых учреждений.

Налоговая политика состоит в изменения налоговых ставок на прибыль, которую получают кредитные организации.

Законодательные меры включают в себя законы, нормативно-правовые акты, которые регулируют кредитные отношения и сферы деятельности кредитно-финансовых учреждений.

Участие государства означает непосредственное регулирование и контроль кредитных учреждений и специализированных организаций путем покупки контрольных пакетов их акций.

Теперь рассмотрим законодательные меры на примерах конкретных законов и нормативно-правовых актах.

Обратимся для начала к Федеральному Закону «О банках и банковской

деятельности», в котором определена такая банковская операция, как размещение денежных средств от своего имении за свой счет, что раскрывает и подтверждает такую функцию, как предоставление кредитов физическим и юридическим лицам. [2, ст.5]

Рассмотрим кредиты, которые предоставляют банки РФ[18, с.522]:

1.Потребительский кредит

2.Коммерческий кредит

3.Банковский кредит

4.Ипотечный кредит

5.Межбанковский кредит

6.Государственный кредит

7.Межгосударственный кредит

Теперь изучим каждый из них по отдельности и более подробно.

Потребительский кредит – кредит, выдаваемый на приобретение товаров длительного пользования с отсрочкой, который выдается банками и небанковскими кредитными институтами.

Особенность данного кредита заключается в том, что срок использования кредитных средств не должен превышать трех лет, также может выдавать в денежной и товарной форме.

Коммерческий кредит немного схож с потребительским кредитом в целях. Коммерческий кредит предоставляется покупателям продавцами товаров в виде отсрочки платежа за приобретаемый товар или услугу.

Банковский кредит – кредит, предоставляемый банками и специализированными кредитными организациями юридическим и физическим лицам. Предоставляется в виде денежных ссуд, отличается от коммерческого кредита величиной сферы влияния (размер кредита, срок кредита).

Ипотечный кредит, предоставляемый банками и небанковскими кредитно-финансовыми организациями, выдается в целях приобретение квартиры или участка земли для строительства.

Межбанковский кредит – кредит, который предоставляется одним банком другому. Чаще всего данным вид кредита вызван дефицитом средства у одного банка и наличием избытка у другого.

При государственном кредите заемщиком всегда выступает государство или органы местной власти. Кредит получает вид государственного займа, реализуемого через Центральный банк.

Международный кредит охватывает кредитно- финансовые отношения между государством и международными экономическими организациями.

Подробно охарактеризовав кредитную систему РФ, можно сделать несколько выводов. Во-первых, кредитная система России состоит из 3 уровней: Центральный банк, коммерческие банки и специализированные кредитно-финансовые институты. Главным звеном является ЦБ РФ, который регулирует деятельность остальных банков, также имеет право дать или отозвать лицензию. Во-вторых, деятельность банков, а также кредитные отношения, регулируются соответствующими федеральными законами, нормативно-правовыми актами, включая Конституцию РФ. Главным Федеральным законом, регулирующим отношения в данной сфере и прописывающим функции ЦБ, является ФЗ «О банках и банковской деятельности», ФЗ « О Центральном банке РФ (Банке России), а также Гражданский кодекс РФ.

2.2 Анализ состояния кредитной системы РФ.

Анализируя кредитную систему РФ можно в первую очередь сказать о преимуществах и недостатках в структуре современной кредитной системы.

Начнем с преимуществ. К преимуществам кредитной системы и ее структуры относятся[18, с.517]:

1.Современная кредитная система в большей мере отражает интересы рыночного хозяйства

2.Кредитная система быстро приспосабливается к каким-либо реформам или изменениям в сфере экономики.

Перейдем к недостаткам, к которым можно отнести[18, с.517]:

1.Фактическое отсутствие нормальных условий для стабильного развития рынка ценных бумаг, который стал бы основой для полноценного функционирования инвестиционных банков.

2.Не смотря на большое количество законов, регулирующих данную сферу, для специализированных небанковских институтов законодательная база отсутствует.

3.Продолжают существовать мелкие коммерческие банки, которые на самом деле не могут выполнять потребности клиентов по причине слабой финансовой базы.

Одним из путей решения таких проблем является покупка акций мелкого банка более сильным банков и превращение его в свой филиал. Это помогает решить проблему, так как вследствие таких процессов банки привлекают новых клиентов.

Конкуренция среди кредитно-финансовых институтов ведет к вытеснению мелких коммерческих банков. Как доказательство можно привести кризис 2008 года, вследствие которого более, чем у 50% банков были отозваны лицензии.

Проблемы, которые мы указали, напрямую связаны с перспективами развития кредитной системы и являются дискуссионным вопросом среди

многих экономистов и политиков.

На сегодняшний день самым востребованным кредитом является потребительский кредит. С каждым годом данный сектор получает наибольшее распространение и развитие.

Существует несколько причин, обусловивших такую ситуацию [26,с.108]:

1.Увеличение благосостояния населения и желания приобретать более дорогие товары

2.Инфляция и постоянное колебание курсов валют приводи к пониманию неэффективности простого накопления денежных средств

В области потребительского кредита также существует проблемы, которые иногда не дают полной уверенности, к ним относятся[26, с.109]:

1.Недостаточное количество правовых норм, регулирующих вопросы именно потребительского кредита.

2. Заемщик рассматривается как «слабая» сторона и защита его прав является второстепенным.

Отрицательно по поводу потребительского кредита высказалась Эльвира Набиуллина. По ее словам, рост потребительского кредитования будет только угрожать финансовой стабильности России. Аргументировала она тем, что в потребительском кредите есть элементы перегрева, слишком высокий уровень задолженности у большинства населения. В связи с этим проект денежно-кредитной политики на 2014- 2016 года предполагает рост кредитования на 15% в год и будет выше номинального роста внутреннего валового продукта, но также было заявлено, что отказа от максимального уровня процентных ставок по кредитом для физических лиц не будет. [28, http://1prime.ru/banks/20131120/770989828.html ]

Статистика ЦБ также показывает, что количество выданных потребительских кредитов в 2014- 2015 годах сократилось. В 2014 году кредитный портфель вырос на 13,8%, а в 2015 сократился на 0,7%. Причиной таких явлений стали высокие процентные ставки и низкая платежеспособность клиентов.

При этом, как показывает статистика, в последнее время стало популярным обращаться не в банки, а в микрофинансовые организации. Только за январь 2015 года микрокредитование в целом по стране выросло на 20%. Эксперты объясняют это простотой процесса оформления займов.

Председатель ЦБ Эльвира Набиуллина сказала, что планируется снизить основную ставку, но в допустимых пределах и «не в ущерб инфляции». Также она отметила, что к 2017 году следует ожидать экономический подъем, в целях чего Банк России снимает валютные ограничения и отказывается от фиксированного курса рубля.

Переход к режиму плавающего валютного курса обусловлен тем, что необходимым условием эффективного управления процентными ставками , является отказ от регулирования курса рубля по отношению к иностранным валютам.

В таких условиях, ЦБ также отказался от проведения операций на внутреннем валютном рынке, что воздействовать на валютный курс.

Рассмотрим основные проблемы кредитной системы России на определенных этапах и просмотрим пути их решения.

В России инфляционные риски за тот же 2015 год выросли, что потребовало проведений умеренной, но жесткой денежно-кредитной политики: в марте 2016 года Центральный Банк сохранил ключевую ставку на уровне 11% годовых.[27, http://www.cbr.ru/publ/ddcp/2016_01_ddcp.pdf]

Прошедшие 2014 – 2015 стали испытанием для банковского сектора и, как следствие, и для сферы кредитования. Рост внешней напряженности, снижение кредитных рейтингов, введение санкций против крупнейших российских банков, все процессы оказали не самое лучшее влияние на денежно-кредитную сферу России. Депозиты населения за этот период не росли, а ведь именно депозиты являются ключевым источником средств российских банков. Как мы видим из Таблицы 1. до 2014 года депозиты умеренно росли с каждым годом, но в 2015 пошла на спад.

Чтобы хоть как-то стабилизировать ситуацию в условиях кризиса, Банк России повышал процентные ставки по своим операциям. Эти меры позволили избежать дальнейшего снижения устойчивости российского финансового сектора.

Следующей проблемой стало замедление экономического роста и

уменьшение реальных располагаемых доходов населения, негативно сказавшиеся на финансовом положении заемщиков банков, а после чего и ухудшение качества кредитного портфеля российских банков.

В условиях возросших кредитных рисков российские банки использовали политику кредитного рационирования. Суть кредитного рационирования заключалась в том, что банки ограничивали выдачу новых кредитов наиболее надежными заемщиками и наименее рискованными направлениями кредитования. Результатом этого стало снижение годового темпа прироста корпоративных кредитов.

[33, http://www.cbr.ru/publ/MoneyAndCredit/egorov_04_15.pdf].

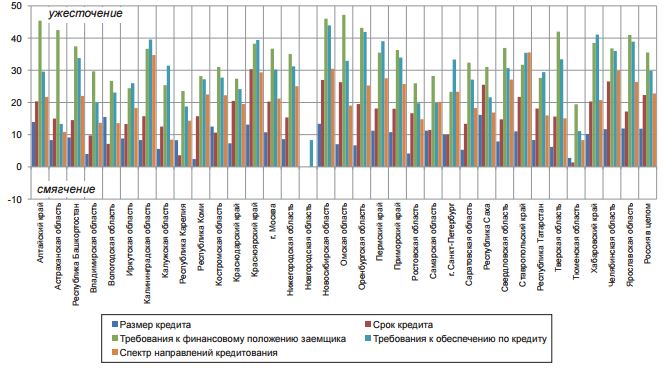

Анализ изменения отдельных неценовых условий кредитования на примере разных регионов, также свидетельствует о проводимой банком политике кредитного рационирования. (см. Схема 1.) Кроме этого видно, что основным направлением ужесточения неценовых условий кредитования являлось повышение требований к заемщикам и обеспечению по кредитам.

В 2014-м и в начале 2015 г. Существенные изменение произошли в ценовых и неценовых условиях кредитования.

Повышение ключевой ставки ЦБ по кредитам в 2014 году привел к росту депозитных ставок. Последствием стало увеличение ставок по кредитам. В 2015 году ставка по долгосрочным кредитам стало выше на 4,5%, чем в 2014 году.

Перейдем к анализу целей и перспектив развития денежно-кредитной

политики. Мы будем использовать промежуток времени с 2015 года.

К основным проблемам в сфере кредитования относятся:

1.По-прежнему высокие процентные ставки

Процентные ставки напрямую зависят от инфляции, следовательно, их рост объясняется ростом инфляции.

2.Проблемы в сфере ипотечного кредитования.

Ипотечный рынок кредитования считается самым перспективным. Но по доходности он уступает другим кредитам. Причиной является то, что такое кредитования не обладает массовым характером, к примеру, как потребительское кредитование. Работа в такой сфере кредитования отличается длительным периодом кредитования, благодаря чему цена достаточна значительная.

Но есть меры, которые помогут решению данных проблем:

1.Снижения процентных ставок, но с гарантией выплаты кредита.

2.Внесение изменений в некоторые законодательные акты.

3. Снижение инфляции для нормального развития экономики.

Банк Росси с 2015 года проводил денежно-кредитную политику в рамках режима таргетирования инфляции.

Итак, перед Баком России стояли такие цели, как:

1.Обеспечение ценовой стабильности, что означало достижение и поддержание устойчивой низкой инфляции.

2.Снижение инфляции к 2017 году до 4% и поддержание в дальнейшем в пределах данного уровня.

Для достижения поставленных целей, как мы и упоминали выше, Банк России будет воздействовать на процентные ставки. Осуществляться оно будет через ключевую ставку, которая сейчас составляет 11%.

Банк России управляет процентными ставками при структурном дефиците ликвидности, что говорит о наличии банковского сектора необходимости в привлечении средств у Центрального Банка.

В связи с этим Банк России проводит операции в основном по предоставлению ликвидности. Минимальная стоимость предоставления средств привязана к уровню ключевой ставки ЦБ. Это формирует возможность для перераспределения средств кредитными организациями. [36, с.15]

Банк России предусматривает сохранение структурного дефицита ликвидности банковского сектора в 2016 – 2018 годах.

В течении этого промежутка времени планируется сокращение потребности кредитных организаций рублевом рефинансировании Банка России. Это будет вызвано притоком ликвидности в банковский сектор использованием средств независимых фондов из-за потребности в финансировании расходов федерального бюджета.

По прогнозу Банка России, задолженность кредитных организаций по операциям рефинансирования будет зависеть от объема использования или накопления средств Резервного фонда.

Для стимулирования отдельных секторов кредитного рынка, Банк Рос

сии в 2016 – 2018 годах также будет продолжать использоваться специальные инструменты рефинансирования, с помощью которых средства кредитным организациям буду предоставляться на льготных условиях и на длительный срок. Это также будет способствовать поддержке финансирования инвестиционных проектов и ипотечного кредитования.

В целях повышение эффективности проведения денежно-кредитной политики и функционирования кредитной системы, Банк России будет предпринимать шаги по расширению взаимодействия с кредитными организациями, аналитиками.

Банк России будет продолжать регулярные встречи с экспертами банковского сектора, будет делать опросы во всех звеньях кредитной системы по наиболее проблемным и актуальным вопросам денежно-кредитной политики и обеспечения финансовой стабильности в экономике страны.[36, с.46]

Таким образом, мы видим, что кредитная система России далека от той

системы, которую хотелось бы иметь стране.

К основным недостаткам можно отнести: высокую процентную ставку, недостаточное нормативное регулирование некоторых видов кредитования, а также риск невыплаты кредитов. И конечно сюда нужно отнести внешние факторы и инфляцию, которая также оказывает влияние на кредитную систему.

Но все эти проблемы решаемы, даже если не полностью, то частично. Существует множество инструментов денежной-кредитной политики страны, с помощью которых можно решить существующие проблемы.

Рассмотрев все структуру кредитной системы РФ и ее современное состояние, мы можем делать определенные выводы.

Кредитная система состоит из 3 звеньев: Центральный Банк, банковский сектор и парабанковский сектор. Центральный Банк является главным банком России и обладает некоторыми исключительными функциями. Парабанкоский сектор является новым, но уже пользуется спросом.

Важно отметить то, что кредитная система – одна из важнейших сфер экономики, на нее влияют много факторов, но она может оказать как отрицательное, так и положительное влияние на экономику.

Главное, вовремя понять причину проблемы в той же сфере кредитования и найти оптимальные пути решения. И помнить, что не только ЦБ РФ, являясь главным банком, должен принимать меры при возникновении проблемы, но и руководители кредитных организаций.

Заключение.

В курсовой работе: «Кредитная система страны: проблемы становления и перспективы развития» мы рассмотрели проблемы становления, структуру и перспективы развития современной кредитной системы России.

Для выполнения данной работы, перед нами были поставлены цель и задачи, которые были выполнены в ходе изучения обозначенной темы.

Кратко пройдемся по самым важным аспектам, обозначенным в задачах.

Кредитная система – это сеть финансово-кредитных учреждений, которые организуют кредитные отношения, а также формы и виды кредитных отношений.

Рассмотрев этапы становления кредитной системы, стало ясно, что кредитная система зародилась не сразу. Изначально появлялись две категории людей: те, кто нуждался в деньгах, и те, кто имел свободные деньги и при желании мог дать в долг. И уже после начали появляться организации, занимающиеся выдачей ссуд и потом банки.

Естественно, уже тогда никто не давал заемные средства просто так. Все кредиты и ссуды выдавались под процент, о чем и говорит принцип платности. К принципам также относятся: возвратность, срочность, дифференцированность и обеспеченность.

Кредитная система, как новое явление, имело свои недостатки, к которым можно отнести: слабую материально-техническую базу и отсутствие кадров, имеющих навыки работы в этой сфере. Также к главным недостатком был высокий уровень процента по кредитам, что не давало возможность некоторым слоям населения брать кредита даже в маленьких размерах.

Все эти недостатки решались по мере возможность и по мере развития системы и экономики были устранены или сведены к минимуму.

Кредитная система играет важную роль в экономике страны, о чем говорят функции, которые она выполняет. Перечислим главные функции: эмиссионная, регулирующая, распределительная, контрольная, а также мобилизация денежного капитала.

После теоретической части мы перешли к практической, где уже рассматривали кредитную систему России.

Кредитная система РФ состоит из 3 звеньев, каждая из которых выполняет свои функции в зависимости от наделенных прав.

Структура выглядит следующим образом:

1.Центральный Банк (Банк России)

2. Банковский сектор, состоящий из таких банков, как коммерческий, сберегательный, ипотечный и инвестиционный.

3.Парабанковский сектор, представленный различными фондами и союзами.

Все три звена образуют полную кредитную систему. Центральный Банк является главным звеном во всей системе. Только ЦБ наделен исключительным правом на эмиссию денег. Кроме этого он может вызвать лицензию коммерческим банкам и отозвать ее в случае необходимости, исходя из этого понятно, то ЦБ регулирует деятельность коммерческих банков.

ЦБ в свою очередь тоже регулируется. Главным законом, регулирующим и прописывающим функции ЦБ, является Федеральный Закон: «О Центральном Банке РФ».

Коммерческие банки также имеют свои функции: кредитование физических и юридических лиц, расчетно-кассовое обслуживание. Но нужно помнить, что коммерческие банки играют активную роль только на рынке краткосрочных операций. Плюсом коммерческих банков является то, что они быстро приспосабливаются к изменениям в экономике.

Парабанковский сектор является относительно новым в структуре кредитной системы России и достаточно слабым в сравнении с другими секторами. Функции этого сектора сводится к аккумуляции средств и сбережений населения. Субъекты парабанковского сектора выдают кредиты, но через облигационные займы.

Рассмотрев структуру кредитной системы¸ уместно было бы сказать, какие кредиты они выдают: потребительский, коммерческий, ипотечный, банковский, государственный, межбанковский и межгосударственный. Как показала статистика, наиболее распространенным видом кредита является потребительский, но и здесь есть свои нюансы.

Если говорить в целом о современном состоянии кредитной системы, можно сказать, что, как и в любой системе, есть свои преимущества и недостатки, которые нужно решать, в том числе и для стабильного развития экономики.

Кредитные отношения регулируются не только договором, заключенными между субъектами кредитных отношений, но и законами, нормативно-правовыми актами.

Таким образом, говорить о кредитной системе однозначно невозможно. Данная система требовала и будет требовать изменений и реформирования по мере возникновения проблем и сложностей в связи с изменением экономики. Нужно помнить, что решение проблем в кредитной сфере, это не только обязанность Банка России, но и руководителей кредитных организаций.

Библиографический список

1.Федеральный закон « О Центральном Банке РФ» ФЗ: Принят Государственной Думой РФ от 27 июня 2002 года № 68 н.// Консультант Плюс. Режим доступа:

http://www.consultant.ru/document/cons_doc_LAW_37570/de204ed76805e5c33087b97c5e4c9851924ac898/ (дата обращения: 25.04.2016)

2. Федеральный закон «О банках и банковской деятельности» ФЗ: Принят Государственной Думой РФ от 02.12.1990 года № 395-1 н.// Консультант Плюс. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/3ed3290497299bf01cf0cc88cedf7da6f60f384c/ (26.04.2016)

3. Конституция РФ. Принят: всенародным голосованием 12.12.1993 года// Режим доступа: http://www.constitution.ru (дата обращения 26.04.2016)

4.Райзберг Б.А. Популярный финансово-экономический словарь/ Б.А. Райзберг. М.: Маросейка, 2011. – 310 с.

5. Калинин Н.В. Деньги. Кредит. Банки: учебник / Н.В. Калинин, Л.В. Матраева, В.Н. Денисов. М.: Дашков и К, 2015. – 304 с.

6. Белоглазова Г.Н. Финансовые рынки и финансово-кредитные учреждения: учебное пособие / Г.Н. Белоглазова. СПб. Питер: Стандарт третьего поколения, 2013. – 384 с.

7. Фомкина В.И. Финансы и кредит: учебник/ В.И. Фомкина, А.Н. Трошин, Т.Ю. Мазурина. М.: ИНФРА-М, 2012. – 409 с.

8. Кузнецова Е.И. Денежное обращение. Кредит: учебное пособие/ Е.И. Кузнецова. М.: Юнити-Дана, 2012. – 688 с.

9. Алиев А.Т. Деньги. Кредит. Банки: учебное пособие/ А.Т. Алиев, Е.Г. Ефимова.- М.: Флинта, 2012. – 292 с.

10. Белотелова Н.П. Деньги. Кредит. Банки: учебник/ Н.П. Белотелова, Ж.С. Белотелова. –М.: Дашков и К, 201.– 484 с.

11. Звонова Е.А. Деньги, кредит, банки: учебник и практикум для бакалавров/ Е.А. Звонова, В.Д. Топчий. М.: Юрайт, 2014. – 455 с.

12. Общая теория денег и кредита: учебник / Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко и др.; под ред. Е.Ф. Жуков. 3-е изд., перераб. и доп. М.:Юнити-Дана, 2012. - 428 с.

13. Шевчук Д.А. Деньги. Кредит. Банки/ Д.А. Шевчук, В.А. Шевчук. М.: Финансы и статистика, 2014. – 159 с.

14. Мудрак А.В. Деньги. Кредит. Банки. Ценные бумаги: учебное пособие/ А.В. Мудрак. М.: Флинта, 2012. – 230 с.

15. Челноков В.А. Деньги. Кредит. Банки: учебное пособие/ В.А. Челноков, Н.Д. Эриашвили, А.И. Ольшаный. 2-е изд., перераб. и доп. М.: Юнити-Дана, 2015. – 481 с.

16. Фетисов В.Д. Финансы и кредит: учебное пособие/ В.Д. Фетисов, Т.В. Фетисов. 3е изд., перераб. и доп. М.: Юнити-Дана, 2012. – 456 с.

17. Артемьева С.С. Финансы, денежное обращение, кредит: учебник/ С.С. Артемьева, В.В. Митрохин, В.И. Чугунов. 3-е изд. М.: Академический проект, 2012. – 471 с.

18. Нешитой А.С. Финансы, денежное обращение и кредит. Учебник для бакалавров/ А.С. Нешитой. 4-е изд. М.: Дашков и К, 2012.–640 с.

19. Финансы. Денежное обращение. Кредит: учебник/ Г.Б. Поляк, И.В. Горский, С.П. Колчин и др.; под ред. Г.Б. Поляк. 4-е изд.. М.: Юнити-Дана, 2012. – 640 с.

20. Финансы. Денежное обращение. Кредит: учебник/ Г.Б. Поляк, О.И. Пи

липенко, Н.В. Колчина и др.; под ред. Г.Б. Поляк.3-е изд.. М.: Юнити-Дана,

2012. – 640 с.

21. Нешитой А.С. Финансы и кредит: учебник/ А.С. Нешитой. 6-е изд., перераб. и доп. М.: Дашков и Ко, 2013. – 576 с.

22. Анисимов А.А. Макроэкономика: теория, практика, безопасность: учебное пособие/ А.А. Анисимов, Н.В. Артемьев, О.Б. Тихонова; под ред. Е.Н.

Барикаев. М.: Юнити-Дана, 2015. – 599 с.

23. Полищук А.И. Кредитная система: опыт, новые явления, проблемы и пер

спективы: учебник/ А.И. Полищук. М.: Финансы и статистика, 2014. – 217 с.

24. Балахина Н.В. Финансы и кредит: учебное пособие/ Н.В. Балахина, М.Е. Косов. 2-е изд., перераб. и доп. М.: Юнити-Дана, 2013. – 304 с.

25.Щегорцов В.А. Деньги, кредит, банки: учебник/ В.А. Щегорцов, В.А. Таран; под ред. В.А. Щегорцов. М.: Юнити-Дана, 2012. – 416 с.

26. Казакова Е.Б. Потребительское кредитование как наиболее востребованная банковская операция// Международный журнал прикладных и фундаментальных исследований. 2015 № 4-1. С. 108- 111

27. Денежно-кредитная политика// Информационно-аналитический сборник. М.: опубликовано Центральным Банком, 2016 №1. – 59 с.// Режим доступа: http://www.cbr.ru/publ/ddcp/2016_01_ddcp.pdf (дата обращения 01.05.2016)

28. Финансы/Прайм: агентство экономической информации, 2013// Режим доступа: http://1prime.ru/banks/20131120/770989828.html (дата обращения: 01.05.2016)

29. Алехин Б.И. Кредитно-денежная политика: учебное пособие/ Б.И. Алехин. – 2 изд., перераб. и доп..М.: Юнити-Дана, 2015. – 135 с.

30. Бабич А.М. Государственные и муниципальные финансы: учебник/А.М. Бабич, Л.Н. Павлова. М.: Юнити-Дана, 2015. – 703 с.

31. Соколов Ю.А. Организация денежно-кредитного регулирования: учебное

пособие/ Ю.А. Соколов, С.Е. Дубова, А.С. Кутузова. М.: Флинта, 2012. – 262 с.

32. Демкин П.С. Кредит и его роль в становлении рыночных отношений/ П.С.

Демкин. М.: Лаборатория книги, 2012. – 150 с.

33. Егоров А.В. Многообразие траекторий развития региональных кредитных рынков в 2014-м – начале 2015г/ А.В. Егоров, Ю.В. Осипова, Е.Н. Чекмарева. Информационно-аналитические материалы, 2015. – 8 с. Режим доступа: http://www.cbr.ru/publ/MoneyAndCredit/egorov_04_15.pdf

(дата обращения: 02.05. 2016).

34. Динамика движение денежной массы// Федеральная служба государ-

ственной статистики. Режим доступа:

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

(дата обращения: 02.05. 2016)

35. Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 – 2017 годов// Центральный РФ (Банк России), 2014. – 51 с. Режим доступа: http://www.cbr.ru/DKP/ondkp/on_2015(2016-2017).pdf (дата обращения: 02.05. 2016)

36. Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017и 2018 годов// Центральный Банк РФ, 2015. – 65 с.

37. Горина И. Финансы, денежное обращение и кредит: учебное пособие/ И. Горина, Т.Зверькова, Л.Мусина. Оренбург: ООО «Агентство «Пресса», 2011. – 186 с.

38. Войтов А.Г. Экономическая теория: учебник для бакалавров/ А.Г. Войтов. М.: Дашков и Ко, 2012. – 391 с.

39. Рыбина З.В. Экономика: учебное пособие/ З.В. Рыбина. М.: Директ-Медиа, 2012. – 497 с.

40.Проект основных направлений денежно-кредитной политики на 2015 и 2016 год// Консультант Плюс, 2014. Режим доступа: http://www.consultant.ru/law/hotdocs/37084.html (дата обращения: 02.05. 2016)

Приложение.

Таблица 1. Динамика движения денежной массы (М2) в 2011 – 2016 гг.

|

Денежная масса (М2) |

В том числе |

Удельный вес |

|||

|

наличные деньги |

переводные депозиты, млрд. рублей |

другие депозиты, млрд. рублей |

|||

|

2011 |

20011,9 |

5062,7 |

5797,1 |

9152,0 |

25,3 |

|

2012 |

24483,1 |

5938,6 |

6918,9 |

11625,7 |

24,3 |

|

2013 |

27405,4 |

6430,1 |

7323,5 |

13651,8 |

23,5 |

|

2014 |

31404,7 |

6985,6 |

8551,0 |

15868,1 |

22,2 |

|

2015 |

32110,5 |

7171,5 |

8217,3 |

16721,8 |

22,3 |

|

2016 |

35809,2 |

7239,1 |

9336,1 |

19234,0 |

20,2 |

Схема 1. Индексы изменения отдельных неценовых условий кредитования по регионам в 4 квартале 2014 года.

- Оценка рисков финансово-кредитных институтов. Теоретические аспекты кредитного риска в коммерческом банке.

- Психология в управлении персоналом (Темпераменты сотрудников и их взаимосвязь с организацией и содержанием труда)

- Личностные деформации стрессового типа (Теоретические основы личностной деформации)

- Биологическая обратная связь как психотерапевтический метод (ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ БИОЛОГИЧЕСКОЙ ОБРАТНОЙ СВЯЗИ В СОВРЕМЕННОЙ НАУКЕ)

- Жизнестойкость как психологическая категория (Общее понятие жизнестойкости и её структура)

- Выбор стиля руководства в организации »

- "Методы кодирования данных. Пример"

- Влияние на потребительское поведение пользователей рекламы в социальной сети инстаграмм

- Разработка сайта стоматологической клиники (Анализ исходных данных)

- Соотношения системы права и системы законодательства

- Франчайзинг, как особый вид вертикальных ограничений

- АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ (Теоретические аспекты денежных средств предприятия: понятие, методика анализа)