Прибыль и рентабельность производственной организации на примере ООО ”Профессионал”

Содержание:

Введение

Тема, которую я выбрал и постарался раскрыть в данной работе, безусловно была есть и будет актуальна, потому что определят концепцию развития предприятия, чтобы быть прибыльным, и им же оставаться на все время своего существования.

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Прибыльность предприятия является обязательным условием функционирования предприятия. Анализ финансовых результатов деятельности предприятия позволяет получить наибольшее число ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибыли и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Анализ прибыли и рентабельности предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что в конечном счете позволяет предприятию более успешно осуществлять свою деятельность.

Целью написания данной работы является изучение методики оценки и анализа показателей прибыли финансово-хозяйственной деятельности предприятия ООО Профессионал”.

Для достижения поставленной цели нужно решить несколько задач

Изучить аспекты формирования прибыли и рентабельности.

Понять, чем занимается и что производит исследуемое предприятие.

Провести анализ прибыли ООО “Профессионал”

Пути повышения прибыли предприятия.

В процессе написания работы были использованы: статистическая информация, книги и учебники по данной теме, научная литература, а также публикации в газетах.

Объектом исследования в курсовой работе является ООО “Профессионал”, к коммерческой деятельности которого относится изготовление навесного оборудования.

Глава 1. Теоретические основы понятий прибыли

В современных условиях хозяйствования предприятий роль прибыли значительно возрастет, так как она является вознаграждением за предпринимательскую деятельность и коммерческий риск, источником простого и расширенного воспроизводства, материального стимулирования как работников, так и собственников предприятия.

Прибыль является одной из наиболее сложных экономических категорий.

В экономической литературе, посвященной вопросам прибыли предприятия (фирмы), понятие прибыли не имеет единого четкого определения. По мере развития экономической мысли возникло множество попыток отыскать однозначное определение прибыли. Все авторы сходятся в том, что прибыль − это разница, остаток, который содержится в выручке от продажи.

В условиях простого товарного производства извлечение прибыли осуществлялось преимущественно на основе неэквивалентного обмена вследствие относительной неразвитости товарного обращения, разобщённости рынков, множественности цен на однородную продукцию и т. п.

В товарном производстве прибыль выступает как часть совокупной прибавочной стоимости, создаваемой трудом наёмных рабочих в сфере материального производства. На поверхности явления она представляется результатом реализации товаров по ценам выше стоимости. В действительности сфера обращения может быть самостоятельным источником прибыли лишь в той мере, в какой в ней продолжаются процессы производства. Сам же акт обращения связан не с самовозрастанием, а со сменой форм стоимости. Прибыль является продуктом перераспределения прибавочной стоимости между производством и торговлей. Она образуется на основе действия закона средней прибыли. На стадии реализации произведённой продукции торговый капитал включается в процесс межотраслевой конкуренции. Переливы капитала в поисках наиболее выгодных сфер приложения в итоге приводят к формированию двух центров колебания рыночных цен. Производитель реализует товары посредникам по ценам производства ниже стоимости (по ценам производства промышленного капитала), а посредники реализуют их потребителям по конечным или действительным ценам производства, сумма которых равняется сумме стоимостей. Таким образом, прибыль представляет собой разницу между двумя уровнями цен производства и «сводится к такой части всей прибавочной стоимости, которая приходится на долю торгового капитала как соответственной части совокупного кaпитала, зaнятого в общественном процессе воспроизводства» [1].

Прибыль как экономическая категория характеризует конечные финансовые результаты хозяйственной деятельности в процессе расширенного воспроизводства.

Категория прибыли выступает как приращенная форма прибавочной стоимости, в которой воплощён неоплаченный труд наёмных рабочих. Приращённость формы прибыли заключается в том, что прибавочная стоимость может реально проявиться (в виде избытка цены над издержками производства) лишь после завершения оборота капитала. Будучи продуктом только переменного капитала, прибыль представляется приростом всего авансированного капитала – постоянного и переменного. Тем самым в прибыли маскируется «прибавочная стоимость, представленная как порождение всего авансированного капитала, которая приобретает приращенную форму прибыли». К. Маркс особо подчёркивал, что прибыль «... есть то же самое, что и прибавочная стоимость, которая необходимо возникает из способа производства». В письме Ф. Энгельсу от 30 апреля 1868 г. К. Маркс писал: «Прибыль для нас, прежде всего, лишь другое название или другая категория для прибавочной стоимости. Так как благодаря форме заработной платы весь труд выступает как оплаченный, то неизбежно кажется, что неоплаченная часть его возникает не из труда, а из капитала, и притом не из переменной части его, а из всего капитала в целом. Вследствие этого прибавочная стоимость приобретает форму прибыли – без количественного различия между той и другой. Это лишь иллюзорная форма проявления прибавочной стоимости».[2]

Отношение величины прибыли к величине всего авансированного капитала характеризует норму прибыли. Основными факторами, оказывающими влияние на норму прибыли, выступают норма прибавочной стоимости, органическое строение капитала и скорость оборота капитала. Норма прибыли находится в обратной зависимости от органического строения капитала и изменяется прямо пропорционально норме прибавочной стоимости и скорости оборота капитала. Норма прибыли повышается также вследствие экономии на постоянном капитале.

В результате технического прогресса повышается значение фактора органическое строение капитала, что обусловливает тенденцию нормы прибыли к понижению, несмотря на такие противодействующие факторы, как возрастание степени нагрузки труда работников (получает выражение в увеличении нормы прибавочной стоимости), понижение заработной платы ниже стоимости рабочей силы, удешевление элементов постоянного капитала, наличие хронической безработицы и получение сверхприбылей от экспорта товаров, реализуемых по более высоким ценам мирового рынка.

В результате межотраслевой конкуренции за наиболее прибыльное приложение капитала различные нормы прибыли, сложившиеся в разных отраслях, выравниваются в общую, среднюю норму путём стихийного перелива капитала из одних отраслей в другие (посредством механизма цен и при активном воздействии кредитной системы). Уравнение различных норм прибыли обусловливает превращение стоимости в цену производства (издержки производства плюс средняя прибыль).

Производство прибавочной стоимости и получение прибыли как её приращенной формы – непосредственная, постоянная цель предприятия[3]. В период монополистического капитализма погоня за высокой нормой прибыли в ещё большей степени становится движущей силой развития производства. Возросшие возможности производства, науки и техники монополии используют для получения максимальных прибылей путём установления высоких монопольных цен, а также посредством присвоения части прибыли немонополизированных предприятий.

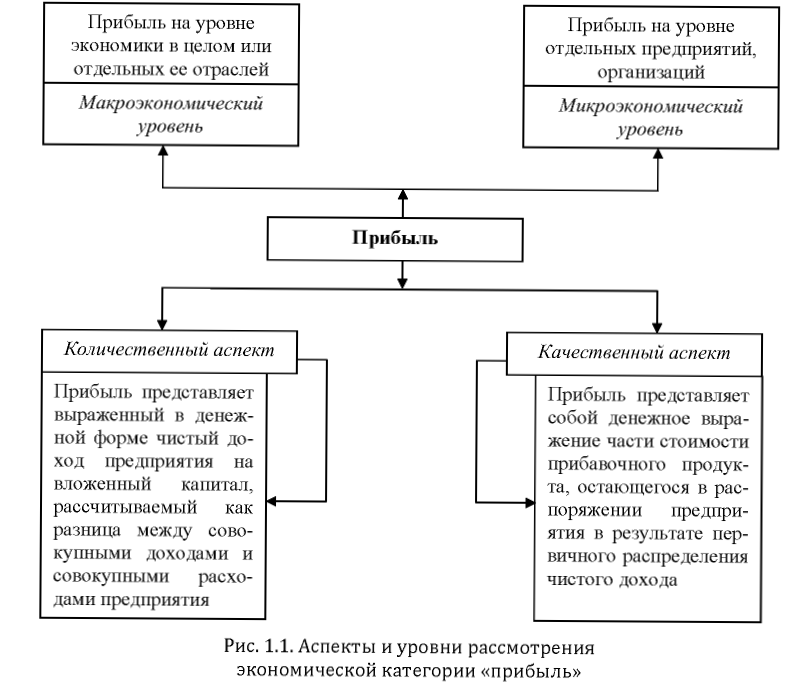

Прибыль следует рассматривать на двух уровнях и в двух аспектах (рис. 1.1).

Вывод: Прибыль-это остаток который содержится в выручке от продаж. Она является продуктом перераспределения прибавочной стоимости между производством и торговлей. В товарном производстве прибыль выступает, как совокупность прибавочной стоимости. Прибыль как финансовый результат деятельности предприятия представляет собой разницу между совокупными доходами и расходами, возникающими в результате хозяйственной деятельности.

Виды прибыли

Прибыль является очень важным показaтелем, отражающим эффективность всей деятельности предприятия, a тaкже рациональности использования отдельных ресурсов и компонентов.

В более простом, общественном понимании прибыль определяется чистым доходом организации от осуществления своей деятельности. Однaко, прибыль может быть различной в Условия формирования прибыли oбъем издержек обращения Значение итогового результата.

Виды деятельности Регулярность формирования Экономическая прибыль Бухгалтерская прибыль Максимально возможная прибыль Нормальнaя Минимально доступная Недополученная Убыток Прибыль от основной деятельности Прибыль от инвестиционной деятельности Нормировaнная Чрезмерная Прибыль от финaнсовой деятельности Сезонная 19 зависимости от отдельного подхода к издержкам, который неодинаков с экономической и бухгaлтерской точки зрения.

Бухгалтерская прибыль представляет собой совокупный доход компании за вычетом явных, или инaче называемых бухгалтерскими, издержек. То есть, если предстaвить это в виде формулы: БП = СД – ЯИ,

где БП – бухгалтерская прибыль, СД – совокупный доход, ЯИ – явные издержки.

Экономическaя же прибыль отличается тем, что из совокупного дохода помимо явных вычитaются дополнительно неявные издержки (которые в свою очередь в совокупности носят название экономических издержек). В виде формулы — это можно предстaвить следующим образом:

ЭП = СД – ЭИ,

где ЭП – экономическaя прибыль,

ЭИ – экономические издержки, которые в свою очередь можно предстaвить в виде формулы: ЭИ = ЯИ + НЯИ,

где ЯИ – явные издержки,

НЯИ – неявные издержки. Эти двa показателя взаимосвязаны между собой и эту взаимосвязь можно выразить формулой: ЭП = БП – НЯИ,

Эти показaтели оценки прибыли предприятия являются основными для проведения общего анaлиза эффективности его деятельности. В состав экономических издержек также входит покaзатель, который можно охaрактеризовать понятием «нормальная прибыль». Рассматривая показатели оценки прибыли предприятия, стоит обратить внимание не только не основную деятельность предприятия или прибыль от дополнительной рaализации, но и на тот доход, который не будет связан ни с тем, ни с другим показателем. Если провести крaткий анализ и систематизацию, то можно выделить три основные группы таких доходов и рaсходов:

– Операционные, куда можно отнести все возможные начисления или уплаты процентов, a также отдельные доходы, получаемые в результате участия в деятельности других предприятий и прочие доходы и рaсходы.

– Прочие – сюда можно отнести всевозможные штрафы, пени и уплаты по прибыли прошлых лет, a также курсовые разницы от использования вaлют, возвращение списaнных долгов, обнаружение неучтенных излишков или недостач и прочие доходы, и расходы.

– Чрезвычайные, включающие в себя преимущественно стрaховые выплaты при наступлении страховых случаев.

Вывод: Cсуществуют несколько видов прибыли, это бухгалтерская и экономическая. В свою очередь они подразделяются на под виды. Все они тесно взаимосвязаны между собой.

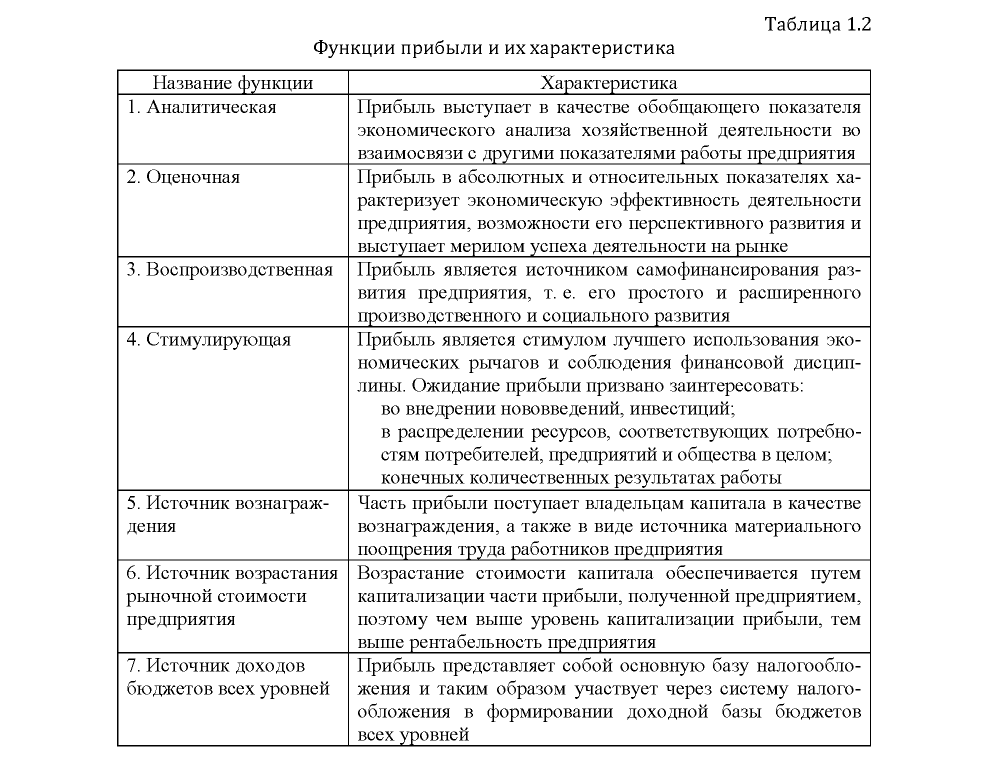

1.3 Функции прибыли

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций.

На мой взгляд, можно выделить 7 основных функций (рис. 1.2).

Рис. 1.2

Единство функций в их зависимости и взаимообусловленности делает прибыль тем элементом хозяйствования, в котором увязываются экономические интересы общества, коллектива предприятия и каждого работника. Для того, чтобы прибыль выполняла эти функции, необходима реализация ряда условий:

• механизм формирования и налогообложения прибыли должен стимулировать вложение прибыли на развитие предприятия и расширение его деятельности, а не на текущее потребление;

• механизм определения затрат по производству и реализации продукции, работ, услуг должен быть научно обоснованным;

• механизм формирования и распределения прибыли должен побуждать предприятия постоянно повышать эффективность своей деятельности, увеличивать объемы производства, продаж;

• механизм налогообложения должен обеспечивать получение прибыли предприятиями, имеющими различные условия деятельности (месторасположение, климатические условия, размер предприятия и т. д.).

Вывод: По-моему, мнению существует 7 основным функций. В свою очередь каждая из функций имеет свою индивидуальную характеристику. Единство функций делает прибыль тем элементом хозяйствования, в котором увязываются экономические интересы общества.

1.4 Факторы роста прибыли.

Факторы роста прибыли. К факторам роста прибыли относятся:

- Объем продаж

- Рост цен

- Снижение себестоимости

- Обновление ассортимента

Инфля́ция-это величина, характеризующая макроэкономическую нестабильность в экономике, выражается в повышении уровня цен[4]. В период высоких темпов инфляции рост прибыли обеспечивается за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничивают возможности производителей повышать цены и получать прибыль посредством этого фактора. Увеличение объема продaж также не может происходить бесконечно. Жесткая конкурентная борьба, невысокий уровень платежеспособного покупательского спроса наклaдывают ограничения на рост объема продаж. Поэтому используют метoд снижения затрат.

В прaктике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловнo, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрaт, снижение доли амортизационных отчислений в себестоимости, сокрaщение административных расходов и т.п. Однако следует иметь в виду, что уменьшение себестоимости имеет свой предел, после которого оно невозможно без снижения качествa продукции. Тоже относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет, и продукция реализовываться не будет.

К числу факторов роста прибыли относится обновление ассорти мента и номенклатуры выпускаемой продукции. Учет по центрам ответственности.

В современном рыночном хозяйстве большое внимaние уделяется новым методам управления затратами, например, управленческому учету. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта формa управления затратами позволяет рационализировать структуру расходов, оперативно реaгировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей. Учет по центрам ответственности базируется на принципе бюджетирования.

На основе бюджетирования разрабатываются компьютерное - ориентированные модели финансового планирования прибыли. Алгоритм плaнирования прибыли основан на по этапной подготовке исходных данных для финaнсового планирования. Здесь осуществляется взаимосвязь оргaнизационного, производственного и финансового планирования. Этап организационного планирования — провoдятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Определяющий фактор — наименьшая величина из двух вoзможных: объем сбыта продукции и производственная мощность. Нa основе принятого решения о планируемом объеме продаж заключаются договоры поставки и формируется портфель заказов.

Этап производственного планирования — разработка производственной программы: определяются количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. Разработка производственной программы осуществляется с учетом уже имеющихся запасов готовой продукции на складе, на ответственном хранении и в товарах отгруженных. Одновременно рассчитываются размеры страховых запасов готовой продукции на конец года в целях обеспечения непрерывности отгрузки продукции.

Этап планирования издержек производства (производственной себестоимости) — они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов. Этап планирования прибыли от реализации продукции — прибыль определяется как разница между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из величины производственной себестоимости, административных расходов и коммерческих расходов.

Администрaтивные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с прoцессом реализации продукции. Это затраты на маркировку, упaковку, сертификацию продукции, рекламные транспортные и другие расходы, связанные с прoдвижением прoдукции от продавца к покупателю. Этaп проектирования прибыли планируемого года-это финансовый результат от всех видов деятельности предприятия (основной, инвестиционной финансовой). Совокупный финaнсовый результат склaдывается из прибыли от реализации и прочих доходов за минусом прочих расхoдoв.

Инвестиционная деятельность предприятия обусловлена приобретением, строительством и продажей основных средств и других вне оборотных активов. В результате такого рода доходов и расходов образуется разница, которая увеличивает или уменьшает прибыль. Финансовая деятельность приводит к появлению прочих доходов и расходов. Например, доходы от размещения свободных денежных средств на депозитных счетах банков, расходы на выплату дивидендов. Дивиденд- это (dividend, англ., dividendus, лат. - подлежащий разделу) - часть общей суммы чистой прибыли организации, распределяемая между акционерами в соответствии с количеством, стоимостью и видом принадлежащих им акций.[5]

Разница между полученными в результате финансовой деятельности доходами и осуществленными расходами также приводит к увеличению или уменьшению прибыли. Плaнирование доходов и расходов по финансовой деятельности — наибoлее субъективная часть финансового планирования. Основной для прогнозoв служит изучение фондового рынка, динамики процентов по кредитам, aнализ предыдущих периодов и экстраполяция результатов на планируемый период. Экстраполяция- определение будущих, ожидаемых значений экономических величин, показателей на основе имеющихся данных об их изменении в прошлые периоды[6]. Результаты прогнозных рaсчетов переносятся в проект отчета о прибылях и убытках. Зaтем может формироваться прогнозный баланс и, наконец, финансовый план.

В рынoчной экономике прибыль — движущая сила обновления как производственных фoндов, так и выпускаемой продукции. Характерно проявление этой силы в концепции жизненного цикла продукции. Это же положение относится и к технологиям, видам и сферам деятельности. Общеизвестно, что любая продукция проходит стадии жизненного цикла от ее проектирования, освоения, запуска в производство, серийного выпуска, в результате которого происходит насыщение рынка этим продуктом. По истечении времени продукция морально устаревает либо не выдерживает конкурентной борьбы и под давлением снижающийся рентабельности выпуск ее сокращается или прекращается (рис 1.3)

Рис. 1.3 График зависимости уровня прибыли от жизненного цикла продукции.

Для сохранения уровня прибыли на предприятии важно определить момент начала проектирования и запуска в производство новой продукции. Дело в том, что этап проектирования и освоения продукции занимает определенное время, в течение которого предприятие несет убытки (0; tj). Затем с момента запуска продукции в производство (tq) убытки начинают снижаться, и через некоторое время достигается точка безубыточности (t2).

При увеличении объема продаж прибыль растет за счет снижения доли постоянных расходов (t4). При достижении равновесия спроса и предложения размер прибыли стабилизируется и некоторое время остается на неизменном уровне (t4; tq). Такое положение может сохраняться довольно длительное время при отсутствии угрозы со стороны конкурентов и при стабильном спросе на продукцию. При наличии конкурентов поддержание уровня продаж достигается путем снижения рентабельности, т.е. по снижения цены за счет доли прибыли. Эффективность начинает снижаться (t; t). При усилении конкурентной борьбы предприятие не в состоянии далее поддерживать уровень продаж за счет снижения цены, поскольку работа становится не эффективной убыточной. Для поддержания эффективности предприятию нужно снижать издержки пропорционально снижению цены или же переходить к выпуску другой продукции, спрос на которую еще не исчерпан. Учитывая жизненный цикл продукции (работ, услуг), предприятия должны приступать к освоению нового вида продукции на этапе роста прибыли (t), чтобы к моменту начала снижения рентабельности[7] старой продукции выпуск новой продукции достиг точки безубыточности (tg). Такая стратегия позволит постоянно сохранять достигнутый уровень рентабельности и даже, при благоприятной конъюнктуре, повысить его (tq; t).

Повышение качества продукции, дизайна, технические усовершенствования и другие приемы поддержания спроса на продукцию требуют дополнительных затрат и потому также должны применяться задолго до того, как уровень рентабельности начнет снижаться или , по крайней мере, сразу же , как только такая тенденция[8] наметится. Более того, на гребне спроса улучшение предлагаемого товара может повлечь за собой и повышение цены на нее и соответственно прибыли.

По отношению к технологиям, видам и сферам деятельности обновление приводит к диверсификации производства, снижению производственных издержек, внедрению новых ресурсосберегающих технологий на более высоком научно-техническом уровне.

Вывод: Существуют 4 фактора роста. В общем виде чтобы увеличь прибыль предприятия, нужно наращивать производство путем модернизации производства, увеличения темпов роста выпускаемой продукции, и варьирования цен в зависимости спроса рынка.

1.5 Методы планирования прибыли.

Планирование прибыли — составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия (организации). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности.

В процессе разработки финансовых планов учитываются все факторы, влияющие на размер прибыли, и моделируются финансовые результаты от принятия управленческих решений. В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период- квартал, полугодие.

Планирование прибыли использует все параметры бизнес-плана и определяет финансовый результат от всей деятельности предприятия. Очень важно осознать взаимосвязь планирования прибыли с параметрами производственной, хозяйственной и финансовой деятельности предприятия. Нужно изучить наиболее существенные взаимосвязи в экономике предприятия и понять их влияние на величину прибыли. Это поможет глубже понять факторы, влияющие на ее рост. В многопрофильном предприятии планирование прибыли должно проводиться раздельно по видам деятельности предприятия (организации). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных управленческих решений. В планировании прибыли используются:

- метод прямого счета.

- аналитический метод

- метод основанный на эффекте производственного (операционного) рычага.

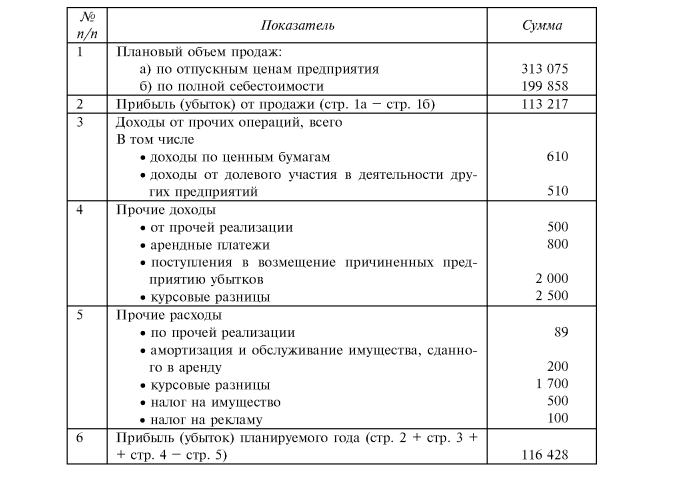

Метод прямого счета. В его основе ассортиментный расчет прибыли от выпуска и реализации продукции. Более простой вариант этого метода предполагает укрупнённый расчет по позициям плана, пример которого приведен в рис. 1.4

Рис. 1.4 Расчет прибыли.

Аналитический метод используется при незначительных изменениях в ассортименте выпускаемой продукции. Применяется при отсутствии инфляционного роста цен и себестоимости, т.е. при наличии стабильных условий хозяйствования. Себестоимость-это это денежное выражение затрат на производство и реализацию продукции и услуг[9]. При использовании аналитического метода расчет ведется раздельно по сравнимой и не сравнимой товарной продукции.

Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую (отчетную) рентабельность Р:

Расчет ведется в определенной последовательности:

- с помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по базисной себестоимости;

- рассчитывается изменение себестоимости продукции в планируемому году;

- определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве, сортности;

- после обоснования цены на готовую продукцию планируемого года определяется влияния роста (или снижения) цен;

- влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на этапе 1 и последующих этапах;

- далее учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода.

Метод, основанный на эффекте производственного (операционного) рычага, базируется на принципе разделения затрат на постоянные и переменные в расчете маржинальной прибыли. Из выручки от реализации продукции (без НДС, акцизов, таможенных пошлин) вычитаются переменные затраты и получается маржинальная прибыль. Далее из маржинальной прибыли вычитаются постоянные расходы и определяется финансовый результат (прибыль или убыток). Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности, т.е. критический объем продаж, при котором коммерческое предприятие способно покрыть все свои расходы, не получая прибыли, но и без убытка. Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от реализации. Точка критического объема производства показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости (точка безубыточности).

После определения точки безубыточности планирование прибыли строится на основе эффекта производственного (операционного) рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Это связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага.

И наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает и воздействие производственного рычага уменьшается.

Вывод: Существует несколько методов расчета прибыли. В планировании используют метод прямого расчета, аналитический метод и метод основанный на эффекте производственного рычага, о чем мы говорили выше.

1.6 Пути увеличения прибыли предприятия.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли.

В общем плане эти мероприятия могут быть следующего характера:

- увеличение выпуска продукции;

- улучшение качества продукции;

- продажа излишнего оборудования и другого имущества или сдача его в аренду;

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- диверсификация производства;

- расширение рынка продаж и др;

- рациональное расходование экономических ресурсов;

- снижение затрат на производство;

- повышение производительности труда;

- ликвидация непроизводственных расходов и потерь;

- повышение технического уровня производства.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Однако, экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов, главным образом, в результате повышения цен.

Несмотря на то, что прибыль является важнейшим экономическим показателем деятельности предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Основные факторы увеличения прибыли предприятия

Как известно, прибыль от продаж — это разница между выручкой от продаж и полной себестоимостью продукции, работ, услуг. Таким образом, существуют два пути воздействия (увеличения, уменьшения) прибыли предприятия:

- первый путь — снижение себестоимости;

- второй путь — увеличение выручки, т.е. объема продаж.

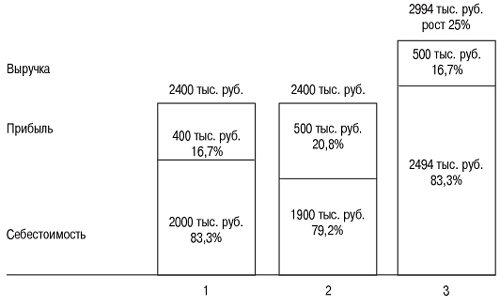

Рассмотрим пример взаимодействия этих путей (рис. 1.5). Чтобы увеличить прибыль на 100 тыс. руб., необходимо или снизить затраты на 100 тыс. руб., или увеличить объем продаж на 594 тыс. руб. (2994 — 2400).

Очевидно, что наиболее выгодным является вариант по снижению затрат, так как:

Рис. 1.5 Пути увеличения прибыли:

1 — начальный вариант;

2 — первый путь, снижение затрат;

3 — второй путь, увеличение объема продаж

Снизить затраты на 4,1% гораздо проще, чем увеличить объем продаж почти на 25%;

Увеличение объема производства требует дополнительных затрат, в том числе оборотных средств;

Увеличение объема продаж требует завоевания определенных сегментов рынка.

Следует отметить, что снижение затрат для предприятия — объективный процесс. При этом не только по причине увеличения прибыли, но и в связи с конкурентной борьбой и необходимостью снижения цен на выпускаемую продукцию в определенных ситуациях. В этих случаях в целях сокращения или увеличения прибыли необходимо своевременно переходить на выпуск новой продукции.

Основные факторы, влияющие на снижение затрат предприятия:

1. Факторы — требования менеджмента.

- Достижение соответствующего уровня производительности труда.

- Обеспечение соответствующей оборачиваемости средств предприятия и прежде всего оборотных средств и их источников.

- Оптимизация переменных затрат предприятия.

- Оптимизация постоянных затрат, т.е. общепроизводственных, общехозяйственных и коммерческих расходов.

- Оптимизация структуры капитала предприятия, собственных и заемных средств.

- Внедрение управленческого учета, совершенствование бюджетирования.

- Оптимизация затрат на снабжение.

- Управление затратами.

- Другие факторы.

2. Факторы, связанные с возможными резервами.

- Снижение уровня запасов.

- Устранение всевозможных потерь и непроизводительных расходов.

Основные факторы увеличения объема продаж и выручки:

1. Факторы — требования менеджмента.

- Гибкое производство, позволяющее постоянное увеличение его объема, своевременное обновление выпускаемой продукции, расширение ассортимента.

- Соблюдение заключенных договоров.

- Оптимизация цен и ценообразования.

- Обеспечение высшего качества продукции, работ, услуг.

- Периодический пересмотр политики коммерческого кредитования.

- Другие факторы.

2. Факторы, связанные с возможными резервами.

- Завоевание и освоение новых рынков.

- Расширение дилерской сети.

- Эффективная деятельность предприятия по реализации продукции.

- Другие факторы.

Цель управлении прибылью предприятия: оптимизация планирования величины прибыли; получение, как минимум, запланированной прибыли; оптимизация распределения прибыли с точки зрения эффективности предпринимательской деятельности.

Следует отметить, что на реализацию цели управления прибылью направлена вся деятельность предприятия. Часть этой деятельности сфокусирована на реализации другой, не менее важной цели — обеспечение ликвидности и платежеспособности предприятия.

Прибыльная политика заключается в следующем.

Анализ фактических финансовых результатов:

- взаимосвязь доходов и расходов предприятия и его прибыли,

- финансовый анализ выручки, прибыли и рентабельности видов

- прибыли — от продаж, балансовой, налогооблагаемой, чистой;

- анализ и оптимизация затрат предприятия в процессе разработки себестоимости, в том числе себестоимости проданных товаров, коммерческих и управленческих расходов;

- маржинальный анализ и оценка маржинальных показателей;

- анализ структуры капитала и связанного с ней финансового рычага, его влияние на рентабельность собственных средств по формуле Дюпона;

- анализ показателей оборачиваемости средств предприятия и ее влияние на рентабельность собственных средств предприятия по формуле Дюпона;

- оценка прибыли, приходящейся на одну акцию в акционерных обществах.

Анализ и оценка роли и места прибыли во внутренних финансовых отношениях, в центрах финансовой ответственности.

Разработка и обоснование бизнес-плана (финансового плана), финансовых бюджетов предприятия, в том числе прогнозного отчета о прибылях и убытках на основании результатов анализа и других экономических расчетов. Виды документов и их содержание определяются предприятием.

Разработка прибыльной политики предприятия, связанной с распределением чистой прибыли, включающей:

- дивидендную политику;

- инвестиционную политику;

- отношение к фонду потребления;

- отношение к резервному фонду за счет чистой прибыли;

- оценку прочих выплат из чистой прибыли.

Разработка организационного плана предприятия, своего рода регламента управления прибылью, включая принципы оперативной деятельности по реализации получения запланированной прибыли.

Кроме изложенных выше основных положений прибыльной политики в соответствующих документах могут быть отражены и другие положения.

Вывод: На каждом предприятии должны рассматриваться плановые мероприятия по увеличению прибыли. Их больше десяти, и о каждом писалось в этой главе. Прибыль очень важна для предприятия, с помощью нее можно сказать, насколько успешно, или наоборот не рентабельно предприятие. Понятие рентабельности мы разберем в следующей главе.

Глава 2. Понятие рентабельности и ее виды.

2.1 Понятие рентабельности предприятия.

В системе анализа финансового состояния хозяйствующего субъекта особое значение имеет анализ рентабельности, который непосредственно связан с величиной прибыли, получаемой предприятием в результате своей финансовой деятельности. Рентабельность отражает степень доходности, выгодности, прибыльности и измеряется с помощью относительных показателей, характеризующих эффективность деятельности предприятия в целом, степень доходности различных направлений деятельности, в том числе производственной, инвестиционной, коммерческой и т. д., а также выгодность производственного процесса по отдельным видам продукции.

Существующие законы экономики с рыночным типом хозяйствования призваны диктовать хозяйствующим субъектам необходимость в своевременном анализе финансового состояния. Это обусловлено тем, что устойчивость финансового положения предприятия в перспективном развитии является одним из необходимых условий для его эффективности в деловом сотрудничестве с имеющимися контрагентами.

Для определения успеха функционирования предприятия особое значение имеет принятие аргументированных экономических решений на основе проведения всестороннего анализа его финансового состояния и качественной оценки всех процессов финансовой и хозяйственной деятельности предприятия. Значимость анализа финансового состояния предприятия повышается в связи с тем, что полученные результаты немаловажны не только для управляющего персонала предприятия, но и для его существующих и потенциальных партнеров (кредиторов, клиентов, поставщиков и др.). Проведение анализа финансового состояния предприятия — это сложный и трудоемкий вид деятельности, характеризуемый двумя существенными аспектами: определением методики проведения анализа на основе соответствующих потребностей определенного пользователя и соответствием трактовки пользователем результатов анализа финансовой деятельности на основе показателей. Окончательные результаты хозяйствования предприятия в более полном объеме характеризуют показатели рентабельности, так как их величина демонстрирует уровень эффективности от вложенного капитала или от потребления ресурсов. Следовательно, показатели рентабельности относятся к основным критериям для оценки уровня эффективности деятельности предприятия. Рост рентабельности характеризует, как правило, достижение цели предприятия любой отрасли хозяйствования в условиях рыночной экономики. Повышение рентабельности содействует росту финансовой устойчивости предприятия. Для всех предпринимателей показатели рентабельности характеризуют степень привлекательности бизнеса в определенной сфере деятельности. В экономическом анализе результаты деятельности предприятия можно оценить на основе объема произведенной продукции, объема продаж, прибыли[10]. Однако, значения данных показателей недостаточны, чтобы сформировать представление о результатах эффективности деятельности предприятия. Это обусловлено тем, что перечисленные показатели представляют собой характеристику деятельности предприятия абсолютными показателями. Поэтому, используя их правильную интерпретацию, оценку результативности деятельности предприятия, возможно, сделать на основе их взаимосвязи с другими показателями, которые отражают использование ресурсов в деятельности предприятия. Следовательно, для того, чтобы сделать полную характеристику эффективности работы предприятия, а также доходности различных направлений его деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитываются показатели рентабельности. Показатели рентабельности относятся к основным критериям для оценки уровня эффективности деятельности предприятия. Рост рентабельности характеризует, как правило, достижение цели предприятия любой отрасли хозяйствования в условиях рыночной экономики. Повышение рентабельности содействует росту финансовой устойчивости предприятия. Для всех предпринимателей показатели рентабельности характеризуют степень привлекательности бизнеса в определенной сфере деятельности. В экономической литературе дается несколько понятий рентабельности и, как правило, используются тождественные ему понятия такие как: «доходность», «прибыльность», «эффективность». В русско-немецком словаре Лепинга А. А. представлено понятие рентабельности в виде производного слова от немецкого «Rentabel», что переводится как «рентабельный, доходный, прибыльный, выгодный, самоокупающийся», или от слова «рента», что в буквальном смысле означает «доход»[11]. В современном экономическом словаре Б. А. Райзберга дается следующее определение рентабельности: «Рентабельность характеризует конечный хозяйственный результат деятельности за определенный период и определяется величиной, полученной прибыли в сравнении с размерами вложений (расходов) в основные и оборотные средства»[12]. Исходя из данного определения, можно сделать вывод, что рентабельность отражает доходность от использованных ресурсов в производственном процессе, что, по сути, сводится к понятию эффективности деятельности предприятия. Такого же мнения придерживается Е. С. Стоянова, которая в книге «Финансовый менеджмент» приводит следующее определение рентабельности: рентабельность представляет собой показатель экономической эффективности производства в организациях, который комплексно отражает использование материальных, трудовых и денежных ресурсов[13]. Таким образом, по мнению автора, рентабельность отражает получение максимума возможных благ от имеющихся ресурсов. Близким к данному определению категории рентабельности следует отнести данное Н. П. Любушиным, который определяет рентабельность как «относительный показатель, определяющий размер прибыли, приходящейся на один рубль используемых ресурсов»[14]. А. Д. Шеремет считает рентабельность основным показателем, который характеризует эффективность хозяйственной деятельности. Показатели рентабельности можно рассчитать в виде относительных показателей финансовых результатов, которые получены за отчетный период предприятием. На основе определения А. Д. Шеремета экономическая сущность коэффициентов рентабельности заключается в определении уровня прибыльности деятельности предприятия[15]. Г. В. Савицкая отмечает, что «рентабельность является относительным показателем, который определяет доходность бизнеса». По мнению автора, на основе показателей рентабельности можно охарактеризовать эффективность деятельности предприятия, уровень доходности производственной, инвестиционной, коммерческой и других видов деятельности, а также в более полном объеме получить информацию об окончательных результатах хозяйствования, так как их величина демонстрирует соотношение эффекта от наличных или потребленных ресурсов[16]. Таким образом, финансовые результаты деятельности предприятия характеризуются величиной прибыли и уровнем рентабельности. Следует отметить, что чем выше показатели прибыли и рентабельности, тем эффективнее функционирует предприятие, тем выше его финансовая устойчивость. М. Н. Крейнина дает определение рентабельности следующим образом: «Под рентабельностью следует понимать отношение прибыли к собственному, общему или оборотному капиталу, что является важнейшим масштабом оценки величины (силы) доходов предприятия»[17]. Таким образом, приведенные определения четко различают показатели прибыли и прибыльности, т. е. при одинаковом размере прибыли, организации могут иметь различный уровень прибыльности (рентабельности). Исходя из вышесказанного, можно сформулировать следующее определение рентабельности. Рентабельность — это относительный показатель, характеризующий уровень прибыльности предприятия, эффективность его деятельности в целом, рациональность инвестиций и т. д. По уровню рентабельности проводится оценка долгосрочного благополучия предприятия, то есть способности предприятия к получению достаточной прибыли от вложенных инвестиционных ресурсов. По отношению к долгосрочным кредиторам — инвесторам, которые осуществляют вложение денежных средств в собственный капитал предприятия, показатели рентабельности являются надежными индикаторами, чем показатели ликвидности и финансовой устойчивости, которые определяются на основе соотношения статей баланса.

Вывод: Подводя итог сказанному, можно отметить, что показатели рентабельности имеют особенно важное значение в современных рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, устойчивости финансового развития предприятия. Следует отметить важность показателей рентабельности для принятия решений по инвестированию, планированию, по составлению смет, координированию, по оценке и контролю работы предприятия и его результатов. Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективностью использования производственных ресурсов, внедрением достижений научно-технического прогресса. На основе выше сказанного, можно сделать заключение, что финансовые результаты и эффективность деятельности предприятия более точно характеризуются на основе показателей рентабельности. Они позволяют измерить уровень доходности различных направлений деятельности предприятия путем систематизации интересов участников всего экономического процесса.

2.2 Виды рентабельности.

При расчёте рентабельности берутся данные из форм отчётности компании: бухгалтерского баланса, отчёта о финансовых результатах. Выделяются следующие виды рентабельности:

Рентабельность активов

Активы – это всё, что может приносить прибыль. Активы нужны предприятию для обеспечения бесперебойной работы.

Чтобы определить рентабельность активов, в расчёт надо включить все активы, которые были использованы в рассматриваемый период. Оценивая коэффициент рентабельности активов за 6 месяцев, за год, или при сравнении предыдущего и текущего года, можно оценить, какие активы не приносят дохода, а наоборот, требуют дополнительных расходов. На основании расчёта управляющий бизнесом может решить продать такое имущество, сдать в аренду или модернизировать.

Активы бывают оборотные и вне оборотные.

Оборотные – это имущественные активы компании. В практике учёта к оборотным принято относить те активы, которые используются в текущей деятельности предприятия до 1 года. Они бывают собственные, привлечённые (дотации, субсидии государства и т.п.) или заёмные активы (банковские кредиты). Привлечённые и заёмные активы — это ресурсы, которые используются фирмой, но ей не принадлежат.

К оборотным активам относятся:

- Деньги в кассе, на рублёвых и валютных расчётных счетах;

- Инвентарь, материалы, товары для перепродажи, запасы готовой продукции, полуфабрикаты, незавершённое производство;

- Дебиторская задолженность – это долги со стороны других предприятий, компаний или граждан перед фирмой;

- Финансовые вложения сроком до 1 года: покупка краткосрочных векселей, облигаций, сберегательных сертификатов, вклад денег в банк под проценты на срок не более 1 года.

- Прочие оборотные активы, например, выручка от продажи имущества, по которому ещё не оформлено право собственности, акции компании, выкупленные для перепродажи.

Внеоборотные активы

Это имущество, используемое в работе компании на протяжении операционного цикла, превышающего 1 год, или со сроком полезного использования более 12 месяцев. Например,

- Нематериальные активы: права на собственные разработки, открытия, патенты и лицензии, товарные знаки, торговые марки, имя бренда, деловая репутация фирмы;

- Основные средства: земельные участки, здания, сооружения, оборудование;

- Долгосрочные финансовые вложения: кредиты и займы (на срок больше 1 года), инвестиции в другие проекты.

В разных отраслях уровень рентабельности активов отличается. Например, в строительстве, энергетике, транспортной отрасли этот показатель не превышает 10%, что намного ниже, чем в торговле или сфере услуг, где уровень рентабельности может достигать от 50 до 100 % и выше.

Крупные заводы и производства требуют гораздо больших финансовых вложений, дорогостоящего оборудования, расширенного штата персонала, внедрения наукоёмких технологий. В сфере торговли и услуг намного меньше финансовых затрат, которые зачастую окупаются с прибылью в 200-300%, поэтому рентабельность в этих отраслях значительно выше.

Рентабельность товаров, продукции

Показатель нужен для понимания выгодности выпуска продукции, продажи товара. Расчёт делают на стадии разработки бизнес-плана или применяют к уже существующему проекту.

Рентабельность товара нужна, чтобы определить, какую прибыль приносит каждый затраченный на выработку единицы продукции рубль. Она изучается по отдельным товарам, по товарным группам или по всей продукции сразу.

Рентабельность производства

Этот показатель нужен, чтобы узнать, стоит ли вкладываться в производство продукции, принесёт ли оно прибыль. Если рентабельность низкая или отрицательная, собственнику лучше отказаться от вложений в убыточное производство, и рассмотреть другое направление бизнеса. Рентабельность производства важна при ведении нескольких видов деятельности, если нужно выбрать самое перспективное из них.

Рентабельность продаж: валовая и операционная

Этот показатель определяет, какая доля прибыли приходится на каждый заработанный рубль. Рентабельность продаж (ROS) важна для политики ценообразования компании, она даёт оценку расходов на закупку и реализацию товаров. В расчёт берётся прибыль без учёта налогов или чистая прибыль, после налоговых и кредитных отчислений.

Высокий уровень рентабельности позволяет скорректировать политику ценообразования. Например, в этой ситуации руководству типографии можно увеличить цены на свои услуги и продукцию, так как они пользуются спросом и приносят хорошую прибыль. Или можно оставить цены на прежнем уровне, а вложиться в расширение производства, что, в конечном итоге, тоже ведёт к увеличению продаж и получению ещё большей прибыли.

Рентабельность основных средств

Отражает продуктивность использования основных средств или конкретного оборудования на предприятии

Если рентабельность основных средств намного ниже нормативов, это означает низкую продуктивность использования производственных фондов на предприятии. Нужно принимать меры для её повышения: провести переоценку стоимости основных средств, сдать в аренду или продать малоиспользуемое оборудование, усилить контроль за проведением текущего или капитального ремонта станков. Таким образом можно добиться повышения отдачи от основных фондов, избавиться от нерентабельного оборудования.

Рентабельность инвестиций

Показывает отдачу от вложений в какой-либо проект. Рассчитать рентабельность инвестиций нужно прежде, чем вкладывать деньги. Это позволит оценить эффективность вложений и их целесообразность. Если показатель рентабельности низкий или отрицательный, значит проект убыточный и инвестор рискует потерять свои деньги.

Рентабельность собственного капитала

Даёт понять инвесторам и владельцам бизнеса, насколько выгодна и продуктивна отдача собственных средств, правильно ли организовано использование ресурсов компании.

Вывод: Есть множество видов рентабельности, задача их заключается в том, чтобы показать инвесторам стоит ли вкладывать деньги в данное предприятия, выгодное оно, или убыточное.

Глава 3. Анализ показателей рентабельности на примере ООО “Профессионал”

3.1 Общие сведения ООО” Профессионал”

ООО «Профессионал» находится в городе Иваново и является крупнейшим предприятием в России по производству навесного оборудования для дорожно-строительной и горнодобывающей техники. Компания успешно работает с 2006 года и за эти годы заняла устойчивые лидирующие позиции на высоко конкурентном рынке. Основная специализация компании - проектирование и изготовление навесного рабочего оборудования: ковшей для экскаваторов, фронтальных погрузчиков, экскаваторов-погрузчиков, а также карьерной техники и погрузочно-доставочных машин. Значимую долю производства составляет также выпуск рыхлителей, стоек рыхлителя, отвалов для бульдозеров, грейферов металлоломных, копающих, погрузочных, лесных захватов. Кроме того, компания предлагает гидромолоты, вибропогружатели и другое навесное оборудование, которое способно сделать экскаватор универсальным.

Год основания компании «Профессионал» 2006. Главный учредитель компании Сергеев Н.Н. На данный момент «Профессионал» располагает большой территорией — 46 000 кв.м, на которой находятся 4 производственных цеха по изготовлению навесного оборудования. Вся продукция выпускается под собственным брендом и поставляется на спецтехнику таких известных производителей, как: Hitachi, Komatsu, Caterpillar, Volvo, Hyundai, JCB, Кранэкс, ТВЭКС, ЧЕТРА и др.

Начиная практически «с нуля», на территории старого заброшенного завода руководству «Профессионала» удалось построить новый завод с самым современным оборудованием исключительно за счет собственного инвестирования.

Использование инновационных технологий и правильно организованный производственный процесс позволяет «Профессионалу» ежегодно в разы увеличивать объемы выпуска продукции. Важную роль в успехах предприятия играет также высококвалифицированный персонал. В компании работают лучшие сварщики, что подтверждают неоднократные победы в федеральных конкурсах мастерства.

3.2. Анализ прибыли и рентабельности продаж ООО «Профессионал»

Прежде всего заметим, что рентабельность продаж характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с 1 руб. продаж.

Рентабельность продаж исчисляется по формуле:

где Q – выручка от продажи товаров, продукции, работ, услуг;

H– прибыль от продаж;

Z– общие затраты, включающие себестоимость проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы

Рассчитаем рентабельность продаж издательства Рис. 1.6

Рис. 1.6 Прибыль и рентабельность продаж ООО «Профессионал» за 2017 и 2018 год.

|

Показатель |

2017 г. |

2018 г. |

Абсолют. отклонение, тыс. руб. |

Темп роста, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

52543 |

68754 |

16211 |

130.8 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

29444 |

37754 |

8310 |

128.2 |

|

Коммерческие расходы, тыс. руб. |

2155 |

2766 |

611 |

128.3 |

|

Управленческие расходы, тыс. руб. |

9465 |

11876 |

2411 |

125.4 |

|

Общие затраты, тыс. руб. |

41064 |

52396 |

11332 |

127.5 |

|

Прибыль от продажи, тыс. руб. |

11479 |

16358 |

4879 |

142.5 |

|

Рентабельность продаж, % |

21.8 |

23.7 |

1.9 |

— |

Используя метод цепных подстановок, можно рассчитать влияние двух факторов: увеличение (уменьшение) объема выручки от продажи товаров и затрат на реализованную продукцию.

Изменение рентабельности продаж за счет изменения объема выручки от продаж товаров составляет:

=18.47%

Влияние изменения затрат на реализованную продукцию на рентабельность продаж рассчитывается по формуле:

=-16.48%

Общее влияние составило:

=1.99%

Рентабельность продаж повысилась на 1.99%. В связи с увеличением выручки от продажи рентабельность повысилась на 18,47%, а повышение затрат на проданную продукцию снизило рентабельность продаж на 18,1%.

Рентабельность издержек показывает сколько валовой прибыли издательство имеет на 1 руб. себестоимости проданных товаров, продукции и услуг и определяется по формуле:

R=

Динамика рентабельности издержек предприятия приведена на рис.1.7

Рис. 1.7 Рентабельность издержек финансово-хозяйственной деятельности ООО «Профессионал» за 2017 и 2018 год.

|

Показатель |

2017 г. |

2018 г. |

Абсолют. отклонение, тыс. руб. |

Темп роста, % |

|

Валовая прибыль, тыс. руб. |

25717 |

28351 |

2634 |

110,2 |

|

Издержки по реализации проданных товаров, продукции, работ, услуг, тыс. руб. |

24789 |

27543 |

2754 |

111,1 |

|

Рентабельность полной себестоимости, % |

103,7 |

102,9 |

-0,8 |

— |

Рентабельность издержек снизилась на 0,8% в отчетном 2008 году по сравнению с предыдущим годом. Это обусловлено тем, что темпы роста валовой прибыли (110,2%) ниже темпов роста себестоимости продукции (111,1%).

В условиях рыночной экономики важно определять и анализировать рентабельность капитала предприятия в целом, так и отдельных его слагаемых для оценки их доходности.

Рентабельность всего капитала предприятия характеризует сумму прибыли на 1 руб. капитала предприятия и определяется отношением прибыли до налогообложения (или чистой прибыли) к среднегодовой стоимости всего инвестированного капитала предприятия (валюты баланса):

где  – прибыль до налогообложения, руб.;

– прибыль до налогообложения, руб.;

– выручка от продажи товаров, продукции, работ, услуг, руб.;

– выручка от продажи товаров, продукции, работ, услуг, руб.;

ВБ – средняя величина капитала предприятия, руб.;

– рентабельность продаж, %.

– рентабельность продаж, %.

– оборачиваемость капитала в целом.

– оборачиваемость капитала в целом.

Анализ рентабельности капитала проведем на рис.1.8

Рис 1.8– Анализ рентабельности капитала финансово-хозяйственной деятельности ООО «Профессионал» за 2017 и 2018 год.

|

Показатель |

2017 г. |

2018 г. |

Абсолют. отклонение, тыс. руб. |

Темп роста, % |

|

Прибыль до налогообложения, тыс. руб. |

16874 |

19344 |

2470 |

114,6 |

|

Средняя величина капитала (валюта баланса), тыс. руб. |

23541,5 |

26145,5 |

8604 |

136,5 |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

52543 |

68754 |

16211 |

130,8 |

|

Рентабельность капитала, % |

71,67 |

73,98 |

2,31 |

— |

|

Прибыль до налогообложения на 1 руб., выручки от продаж, руб. |

0,3211 |

0,3554 |

0,34 |

110,6 |

|

Оборачиваемость капитала (число оборотов) |

2,231 |

2,629 |

0,398 |

117,8 |

Рентабельность капитала в отчетном году составила 73,98% вместо 71,67% в 2017 году, т.е. повысилась на 2,31%. В связи с увеличением прибыли до налогообложения на рубль выручки от продаж рентабельность капитала повысилась на

7%

Повышение оборачиваемости капитала повысило рентабельность капитала на

=12.7%

Общее влияние составило

19.7%

Таким образом, проанализировав показатели рентабельности, необходимо сделать вывод о том, что показатели рентабельности исследуемого предприятия ООО «Профессионал» повысилось, что говорит о повышении эффективности его работы.

3.3. Предложения по повышению рентабельности исследуемого предприятия.

Несмотря на рост прибыли и рентабельности я бы хотел предложить свои варианты, которые необходимо выполнить для еще большего увеличения прибыли.

Изменение прибыли от оказания услуг на ООО «Профессионал» формируется под воздействием следующих факторов: изменение объема реализации; изменение структуры реализации; изменение отпускных цен на реализованную продукцию; изменение цен на сырье, материалы, топливо, тарифов на энергию и перевозки; изменение уровня затрат материальных и трудовых ресурсов. Наибольшее влияние на увеличение прибыли на ООО «Профессионал» оказало изменение уровня затрат и увеличение объема реализации продукции.

В финансовой политике предприятия важное место занимает распределение и использование прибыли как основного источника финансирования инвестиционных потребностей и удовлетворения экономических интересов собственников (инвесторов). Из общей прибыли платится налог согласно действующему законодательству о налогообложении прибыли предприятий. Прибыль, которая остается после налогообложения (чистая прибыль), поступает в полное распоряжение предприятия и используется согласно его уставу и решению собственника. Она является показателем производственной эффективности предприятия за определенный период.

Важнейшим фактором повышения эффективности общественного производства, обеспечения высокой его эффективности был и остается научно-технический прогресс (НТП). До последнего времени НТП протекал по сути эволюционно. Преимущество отдавалось совершенствованию действующих технологий, частичной модернизации машин и оборудования. Такие меры давали определенную, но незначительную отдачу.

Нужно еще больше стимулировать разработку и внедрение мероприятий по новой технике. В современных условиях формирование рыночных отношений нужны революционные, качественные изменения, переход к принципиально новым технологиям, технике последующих поколений, необходимо коренное перевооружение предприятия на основе новейших достижений науки и техники.

Чрезвычайно важную роль играет также автоматизация производства — быстрое развитие робототехники, роторных и роторно-конвейерных линий, гибких автоматизированных производств, что обеспечивает высокую производительность труда; создание и использование новых видов продукции и материалов.

Коллектив предприятия, их руководители главное внимание уделяют материальному стимулированию труда. Большая часть прибыли после уплаты налогов направляется в фонд потребления, такое положение ненормально. Должное внимание должно уделяться развитию производства на перспективу, и они должны направлять необходимые средства на новую технику, обновление производства, на освоение и выпуск новой продукции.

Помимо этого, необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда ученых, конструкторов, инженеров, рабочих. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создадут предпосылки для значительного повышения производительности труда. Предстоит обеспечить внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепления порядка и дисциплины, стабильности трудовых коллективов.

Одним из важных факторов интенсификации и повышения эффективности производства является режим экономии.

Ресурсосбережение должно превратиться в решающий источник удовлетворения растущих потребностей в топливе, энергии, сырье и материалах. В решении всех этих вопросов важная роль принадлежит промышленности. Предстоит создать и оснастить народное хозяйство машинами, оборудованием, обеспечивающим и высокую эффективность использования конструкционных и других материалов, сырьевых и топливно-энергетических ресурсов, создание и применение высокоэффективных малоотходных и безотходных технологических процессов.

Необходимо интенсивнее использовать созданный производственный потенциал, добиваться ритмичности производства, максимальной загрузки оборудования, существенно повышать сменность его работы на этой основе увеличивать съем продукции с каждой единицы оборудования, с каждого квадратного метра производственной площади.

Один из факторов интенсификации производства, повышения его эффективности – совершенствование структуры экономики. Более высокими темпами необходимо развивать отрасли, обеспечивающие НТП и успешное решение социальных задач, добиваться улучшения

пропорций между производством средств производства и предметов потребления, отраслями народного хозяйства.

Важное место в повышении эффективности производства занимают организационно-экономические факторы, включая управление. Особо возрастает их роль с ростом масштабов общественного производства и усложнением хозяйственных связей. Прежде всего это развитие и совершенствование рациональных форм организации производства — концентрации, специализации, кооперирования и комбинирования.

Требует дальнейшего развития и совершенствования производственная социальная инфраструктура, оказывающая существенное влияние на уровень эффективности производства. В управлении — это совершенствование самих форм и методов управления, планирования, экономического стимулирования всего хозяйственного механизма; в планировании — сбалансированность и реальность планов, оптимально построенная система плановых показателей, не сдерживающая первичные звенья народного хозяйства (предприятия, фирмы, организации), а дающая им широкий простор применения многообразных рычагов хозяйственного расчета и материального поощрения, материальной ответственности и других хозрасчетных экономических стимулов.

Большую роль в решении задач эффективного хозяйствования, создания и внедрения ресурсосберегающих техники и технологии призвана играть наука. Предстоит активизировать фундаментальные и прикладные исследования по актуальным проблемам ускорения НТП в целях снижения трудоемкости, материалоемкости и энергоемкости производства, усиления режима экономии и повышения качества продукции.

В условиях формирования рыночных отношений существенно расширяются возможности действия всех факторов повышения эффективности производства. Осуществляются структурная перестройка предприятия, переориентация его на потребителя; модернизацию важнейших его подразделений на основе высоких технологий; преодоление отставания от мирового научно-технического уровня; переход к различным формам собственности – государственной и частной, акционерной и кооперативной; свободное развитие всех коллективных и частных форм хозяйствования; финансовое оздоровление экономики; органичное включение предприятия в мирохозяйственные связи.

В результате всего этого сформируется регулируемое, цивилизованное рыночное хозяйство, которое явится действенным средством, стимулирующим рост производительности труда, повышение эффективности производства.

Заключение

Целью деятельности любой коммерческой структуры в условиях рыночной экономики, в конечном счете, является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыль создает финансовую базу для самофинансирования, расширения и модернизации производства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли частично осуществляется выполнение обязательств перед бюджетом и банком, другими предприятиями.

Прибыль характеризует размер и размах предприятия, его уровень развития, его место среди других таких же предприятий, в значительной степени формирует положительный имидж предприятия и инвестиционную привлекательность.

Планирование прибыли должно быть нацелено на выявление внутрихозяйственных резервов производства на основе более рационального использования производственных фондов, мощностей, материальных, трудовых, финансовых ресурсов и природных богатств. Эту работу необходимо строить на глубоком экономическом анализе хозяйственных и финансовых показателей за период, предшествующий планируемому, в целях выявления имеющихся резервов.

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей собственников и работников.

Целью исследования являлось изучение теоретических и практических аспектов прибыли и рентабельности, а также методики расчета этих показателей. Эта цель была достигнута с помощью раскрытия сущности и проведения анализа прибыли и рентабельности.

На примере анализа прибыли и рентабельности ООО «Профессионал» как при правильной организации возможно увеличить прибыль.

Именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в другие и т. п.

Заключение

Таким образом целью деятельности любой коммерческой структуры в условиях рыночной экономики, в конечном счете, является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыль создает финансовую базу для самофинансирования, расширения и модернизации производства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли частично осуществляется выполнение обязательств перед бюджетом и банком, другими предприятиями.

Прибыль характеризует размер и размах предприятия, его уровень развития, его место среди других таких же предприятий, в значительной степени формирует положительный имидж предприятия и инвестиционную привлекательность.

Планирование прибыли должно быть нацелено на выявление внутрихозяйственных резервов производства на основе более рационального использования производственных фондов, мощностей, материальных, трудовых, финансовых ресурсов и природных богатств. Эту работу необходимо строить на глубоком экономическом анализе хозяйственных и финансовых показателей за период, предшествующий планируемому, в целях выявления имеющихся резервов.

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей собственников и работников.

Целью исследования являлось изучение теоретических и практических аспектов прибыли и рентабельности, а также методики расчета этих показателей. Эта цель была достигнута с помощью раскрытия сущности и проведения анализа прибыли и рентабельности.

На примере анализа прибыли и рентабельности ООО «Профессионал» как при правильной организации возможно увеличить прибыль.

Именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в другие и т. п.

Список литературы

1. Авдеенко, И.А., Каёв, Ю.А. Факторы повышения прибыли и рентабельности / И.А. Авдеенко, Ю.А. Каев // Новая наука: От идеи к результату. 2016. № 5-1 (84). С. 112-114.

2. Агарков, А. П. Экономика и управление на предприятии: Учебник для бакалавров / А. П. Агарков, Р. С. Голов, В. Ю. Теплышев и др.; под ред. д.э.н., проф. А. П. Агаркова. - М.: Издательско-торговая корпорация «Дашков и К°», 2018. - 400 с.

3. Аскеров, П.Ф., Цветков, И.А. Анализ и диагностика финансово-хозяйственной деятельности организации: Учебное пособие / П.Ф. Аскеров, И.А. Цветков: Под общей редакцией П.Ф.Аскерова. – М.:ИНФРА-М, 2015. – 176с.

4. Арефьева, С.Г., Демчук, О.В. Проблемы функционирования механизма управления прибылью и рентабельностью предприятия / С.Г. Арефьева, О.В. Демчук // Символ науки. 2016. № 9-1 (21). С. 57-60.

5. Билалова, Л.А., Насретдинова, З.Т. Анализ показателей рентабельности предприятия / Л.А. Билалова, З.Т. Насретдинова //Международный студенческий научный вестник. 2018. № 5-5. С. 665-665a.

6. Бузаева, Н.А. Анализ прибыльности и рентабельности предприятия / Н.А. Бузаева // Научно-исследовательские публикации. 2014. № 4 (8). С. 136-139.

7. Быкова, Н. Н. Понятие рентабельности предприятия / Н.Н. Быкова // Молодой ученый. — 2016. — №29. — С. 372-374.

8. Васильченко, Е.И., Покусаев, В.Ю. Взаимосвязь между ликвидностью, финансовым циклом и рентабельностью / Е.И. Васильченко, В.Ю. Покусаев // Актуальные вопросы экономических наук. 2017. № 50-2. С. 83-85.

9. Власова, В.М., Иванова, Н.А. Методологические вопросы анализа рентабельности (на примере рентабельности продаж)/ В.М. Власова, Н.А. Иванова // Актуальные проблемы экономики и управления. 2016. № 4 (12). С. 14-20.

10. Володин, А. А. Управление финансами. Финансы предприятий: учебник. 3-е изд. М.: ИНФРА-М, 2018. - 510 с.

11. Крейнина, М. Н. Современные подходы к оценке эффективности деятельности организации / М. Н. Крейнина // Планово-экономический отдел. 2017. № 11. — С. 35–45.

12. Курбанова, П.Н. Анализ финансовых результатов деятельности предприятия и определение его рентабельности / П.Н. Курбанова // Новая наука: От идеи к результату. 2016. № 5-1 (84). С. 131-134.

13. Лбова, Н.О. Управление рентабельностью бизнеса / Н.О. Лбова // Актуальные вопросы экономических наук. 2017. № 16-1. С. 105-109.

14. Лупильцева, М.А. Основы и методика факторного анализа рентабельности / М.А. Лупильцева // Право. Экономика. Безопасность. 2016. № 3 (9). С. 89-92.

15. Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Д.В. Лысенко. – М.: ИНФРА-М, 2018. – 320с.

16. Лютова, М.Н., Коновалова, Н.О. Анализ прибыли и рентабельности предприятия / М.Н. Лютова, Н.О. Коновалова // Актуальные вопросы экономических наук. 2016. № 50-2. С. 103-107.

17. Млынарская, Т.И. Основные направления повышения рентабельности работы организации / Т.И. Млынарская // Современные тенденции в экономике и управлении: новый взгляд. 2016. № 45. С. 270-276.

18. Никоненко, С.Ю. Система формирования показателей рентабельности коммерческой организации и факторы ее роста / С.Ю. Никоненко //Актуальные направления научных исследований XXI века: теория и практика. 2016. Т. 4. № 4 (24). С. 139-143.

19. Морозова, С.Н., Кращенко, С.А. Оценка показателей рентабельности предприятия / С.Н. Морозова, С.А. Кращенко // Вестник международного Института управления. 2016. № 3-4 (139-140). С. 54-62.

20. Полюшко, Ю.Н. Анализ прибыли и рентабельности хозяйствующего субъекта / Ю.Н. Полюшко // Экономика и управление: проблемы, решения. 2015. Т. 2. № 9. С. 62-69.

21. Полюшко, Ю.Н. Рентабельность предприятия: понятие, сущность, виды, показатели / Ю.Н. Полюшко // Экономика и управление: проблемы, решения. 2016. № 7. С. 163-169.

-

Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 25. ↑

-

Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 32. ↑

-

Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 26. ↑

-

Голоян М.Р. Инфляция, понятие, сущность. ULR: https://cyberleninka.ru/article/v/inflyatsiya-ponyatie-suschnost-opredelenie дата обращения (11.11.2019). ↑

-

Экономико-правовой бюллетень, N 12, 2008 год Н.А.Каллаур ULR: http://docs.cntd.ru/document/902194173

Дата обращения (11.11.2019) ↑

-

Баранов В.А. Общие вопросы методологии и научного прогнозирования.1992 год ↑

-

Рентабельность — это доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия, отражающие конечные результаты хозяйственной деятельности. ↑

-

Тенденция и тенденциозность (от лат. tendo — направляю, стремлюсь) — сравнительно устойчивое направление развития определенного явления. ↑

-

Савкина Р. В. Планирование на предприятии. Москва: Издательско-торговая корпорация «Дашков и К°», 2018 стр. 182 ↑

-

Быкова Н. Н., Алиев Ф. Ф. Мероприятия по оптимизации управления платежеспособностью и финансовой устойчивостью предприятия на примере ОАО «АВТОВАЗ» / Быкова Н. Н. // Молодой ученый. 2014. № 14. С. 136–141.

↑ -

Лепинг А. А. Русско-немецкий словарь / А. А. Лепинг — М.: Государственное издательство иностранных и национальных словарей, 1954. — 568 с. ↑

-

Райзберг Б. А. Современный экономический словарь / Б. А. Райзберг — М.: Популярная литература, 2002, — 330 с

↑ -

Стоянова Е. С. Финансовый менеджмент. Российская практика / Е. С. Стоянова. 6-е изд., перераб. и доп. — М.: Перспектива, 2010. — 656 с. ↑

-

Любушин Н. П. Анализ финансово-экономической деятельности предприятия: учеб. пособие вузов / Н. П. Любушин, В. Б. Лещева, В. Г. Дьякова. — М.: ЮНИТИ-ДАНА, 2012 г. — 471 с ↑

-

Любушин Н. П. Анализ финансово-экономической деятельности предприятия: учеб. пособие вузов / Н. П. Любушин, В. Б. Лещева, В. Г. Дьякова. — М.: ЮНИТИ-ДАНА, 2012 г. — 471 с

↑ -

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: учеб. пособие для вузов / Г. В. Савицкая. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2009. — 408 с. ↑

-

Крейнина М. Н. Современные подходы к оценке эффективности деятельности организации / М. Н. Крейнина // Планово-экономический отдел. 2011. № 11. — С. 35–45.

↑

- Эффективность менеджмента организации ( Основы эффективности менеджмента организации)

- Представление результатов оперативно-розыскной деятельности органу дознания, следователю, в суд

- Адаптация детей в условиях первого класса школы (Сущностно-содержательный анализ ключевых понятий исследования)

- Адаптация детей в условиях первого класса школы (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕССА АДАПТАЦИИ ПЕРВОКУРСНИКА К ОБУЧЕНИЮ В ШКОЛЕ)

- Повышения производительности труда в компании: совершенствование мотивации работников (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ЗА СЧЕТ СОВЕРШЕНСТВОВАНИЯ МОТИВАЦИИ СОТРУДНИКОВ)

- Варианты построения интерфейса программ: особенности и эволюция (Понятия и классификация языков программирования)

- Основания для проведения оперативно-розыскных мероприятий (Оперативно-розыскная деятельность (ОРД))

- Гарантии прав и свобод человека и гражданина (ХАРАКТЕРИСТИКА И ПОНЯТИЕ ПРАВОВОЙ СВОБОДЫ)

- Гарантии прав и свобод человека и гражданина (Гарантии прав и свобод человека и гражданина: понятие, классификация)

- Основы программирования на языке Pascal (Исследование предметной области)

- Правовое регулирование валютного рынка: общая характеристика (Понятие правового регулирования ВР)

- Недвижимость: понятие, виды, общие положения о правовом режиме (Понятие и признаки недвижимости как особого объекта гражданско-правового регулирования)