Прибыль и рентабельность производственной организации, на пример реально существующей организации (Прибыль и рентабельность производственного предприятия)

Содержание:

Введение

Термины «прибыль» и «прибыльность» довольно часто используются в повседневных разговорах и означают одно и то же. Мы часто слышим, как кто-то говорит: «Мой бизнес принес прибыль в прошлом году» или «Мой бизнес был прибыльным». Но эквивалентны ли эти два утверждения? Означает ли получение прибыли автоматически, что бизнес прибылен? Простой ответ - нет; два утверждения не обязательно эквивалентны. Правда, определение «прибыльный» означает получение «прибыли», но эти два слова совершенно разные, означающие финансовый результат.

Улучшение прибыли (рентабельности) важно для долгосрочного выживания производственной деятельности. Понимание прибыли и прибыльности — это первый шаг к управлению инвестициями в предпринимательском бизнесе. Успешные производители также ведут хорошие бизнес-записи, проводят регулярный, тщательный финансовый анализ, чтобы помочь контролировать затраты и увеличить прибыль, и, если финансовый анализ показывает, что это будет выгодно, рассмотреть возможность изменения состава предприятий, чтобы повысить прибыльность операций и повысить вероятность что он будет процветать и конкурировать в течение длительного времени.

Ни одна из стратегий не может повысить прибыльность компании или перспективы долгосрочного успеха. Наиболее успешные компании тщательно анализируют поведение потребителей, чтобы определить лучшую цену для продуктов, одновременно исследуя ряд стратегий по сокращению фиксированных затрат, от аутсорсинга некритических рабочих функций до сокращения персонала до тщательного изучения вариантов медицинского обслуживания своих сотрудников. Всесторонний анализ как ценовых, так и разумных мер по снижению затрат имеет наибольшие шансы на повышение прибыльности и устойчивости компании. Этим и объясняется актуальность представленного исследования.

Целью данной работы является исследование понятий «прибыль» и «рентабельность» производственной организации на примере реально существующей.

Задачи исследования: раскрытие основных финансово-экономических показателей деятельности предприятия, а именно прибыли и рентабельности, их видов, путей повышения прибыли, описание процесса формирования прибыли и ее распределение предприятием.

Предмет исследования - прибыль и рентабельность производства и пути их повышения путем использования экономических методов управления.

Объектом исследования является АО «МЗБИИТ».

В данной работе использованы материалы, отражающие работу предприятия за период с 2015 по 2017 гг.: годовые отчеты pа этот же период коллективный договор, бухгалтерский баланс, финансовая отчетность.

По структуре работа состоит из введения, основного раздела исследования, заключения, списка использованных источников, приложения.

1.Прибыль и рентабельность производственного предприятия

1.1.Понятие основных финансовых результатов предприятия

Система управления на любом предприятии должна быть согласованной и охватывать все этапы бизнес-процесса, начиная с начальных этапов создания предприятия, первоначальной покупки основных средств и сырья, для оценки его эффективности. Это рассмотрение результатов деятельности предприятия. за определенный период и позволяет оценить эффективность своей работы. Поскольку все показатели деятельности предприятия имеют денежную оценку, то процедура такой оценки определяется как анализ финансовых результатов. Эта процедура выполняется на каждом объекте, как правило, в конце года, после финансовой отчетности[3].

Что такое анализ финансовых результатов деятельности компании? На самом деле это довольно емкая работа, для которой исходные данные берутся в официальной финансовой отчетности и рассчитываются на основе дополнительных показателей, таких как коэффициент финансовой устойчивости, коэффициент платежеспособности и многие другие. Именно от результатов анализа будет зависеть решение предоставить компании кредит или инвестицию.

Посредством анализа финансовых результатов, как правило, рассчитываются следующие показатели[2]:

- показатели финансовой устойчивости - способность самостоятельно определять потребности предприятия в предоставлении денежных средств;

- индекс рентабельности - показывает, насколько выгодно использование активов различной степени ликвидности в деятельности компании;

- деловая активность - относится к скорости оборачивания различных видов активов. Показатели деловой активности показывают продолжительность производственного цикла предприятия, и чем он короче - тем эффективнее работа предприятия;

- показатели ликвидности - иллюстрируют взаимосвязь между различными группами активов, исходя из их способности быстро превращаться в деньги;

- коэффициент платежеспособности - показывает, насколько предприятие способно выполнить свои обязательства перед контрагентом.

Как правило, один из этих пяти пунктов и составляет анализ финансовых результатов предприятия. После всех проведенных расчетов пора их описать - и его комментарии к расчетам играют решающую роль при подготовке этого анализа, мнения пользователей и принятие определенных решений. Как правило, для анализа приглашаются лучшие финансовые аналитики, так как правильная интерпретация результатов анализа может зависеть судьба компании.

Также важно помнить, что на большинстве отечественных предприятий анализ финансовых результатов не всегда считается достоверным в силу ведения так называемого «черного» учета. Наличие невидимого в официальных отчетах предприятия может быть причиной того, что фактическая ситуация может существенно отличаться от того, что описано в отчете о финансовых результатах. Вот почему потенциальные крупные инвесторы и кредиторы редко принимают свои решения, основываясь исключительно на финансовой отчетности - такие решения часто основываются на личных договоренностях с управляющей компанией Только радикальная реформа существующей экономической системы, особенно с точки зрения налогообложения, может исправить ситуацию.

Нормативно-правовая база формирования и распределения прибыли любого предприятия представлена следующими документами[1]:

1. Закон «О налогообложении прибыли предприятий»

2. Положение (стандарт) бухгалтерского учета «Доходы»

3. Положение (стандарт) бухгалтерского учета «Отчет о финансовых результатах»

4. Положение (стандарт) бухгалтерского учета «Баланс»

5. Положение (стандарт) бухгалтерского учета «Налог на прибыль»

Инвестированные в предприятие средства возвращаются владельцам за счет доходов от хозяйственной деятельности. Норма прибыли зависит от суммы дохода и его структуры. С экономической точки зрения доход предприятия - это общий доход, который компания получает в результате осуществления предпринимательской деятельности в течение определенного периода времени (год, квартал, месяц)[7].

Доход компании состоит из частей различного экономического назначения. Некоторые суммы из доходов предприятия подлежат обязательному перечислению в государственный бюджет или целевые фонды, другие должны быть реинвестированы в приобретение ресурсов для осуществления непрерывного обычного ведения бизнеса, другие (амортизация и чистая прибыль) в течение обычной деятельности. деятельность свободна до определенного момента, средством, которым можно распоряжаться компанией, которая может быть инвестирована или расширяться, или в других, не связанных между собой основных направлениях деятельности. Кроме того, если чистая прибыль может быть инвестирована навсегда, использование амортизации время ограничено[9]. Не следует забывать, что амортизационные отчисления предназначены для финансирования воспроизводства существующих основных средств компании и могут инвестироваться в другие области только в течение периода амортизации.

Согласно бухгалтерскому учету выручка представляет собой валовой приток экономических выгод в течение определенного периода, который происходит в ходе обычной деятельности предприятия, когда частный капитал увеличивается в результате этого дохода, а не в результате вложения капитала. Доход компании может возникнуть в результате следующих транзакций и событий, таких как продажа продуктов или услуг, использование активов другими сторонами, что приводит к выплате процентов, роялти и дивидендов, предоставлению активов[11].

Выручка признается, когда увеличение актива или уменьшение обязательств, которые приводят к росту собственного капитала (исключая рост капитала за счет взносов владельцев компании), при условии, что доход может быть надежно оценен. Доход включает только валовые экономические выгоды, полученные или подлежащие получению компанией. Не признаются в качестве доходов предприятия суммы, полученные от имени третьих сторон (налог на добавленную стоимость, акцизы), которые не являются экономическими выгодами, которые поступают на предприятие и не приведут к увеличению капитала. Поэтому они исключаются в расчет дохода[15].

Доход признается в бухгалтерском учете в момент его возникновения независимо от времени поступления и выплаты денежных средств (метод расчета). Начисленный доход, включенный в отчет о финансовых результатах, является с экономической точки зрения «заработанным, но не полученным». В большинстве случаев оценка момента возникновения дохода совпадает с передачей законных прав собственности на продукцию или передачей продукции во владение покупателю. Если компания оставляет за собой существенный риск владения продукцией, операция не рассматривается в качестве продажи и выручки не признается[13].

Сумма дохода, получаемого в результате операции, обычно определяется соглашением между компанией и покупателем или пользователем актива. Он оценивается по справедливой стоимости полученных платежей или компенсаций, которые должны быть получены с учетом суммы любых торговых скидок или скидок с продаж, предоставленных компанией. В большинстве случаев компенсация выплачивается денежными средствами, а доход выражается в сумме денежных средств или их эквивалентов, которые были получены или подлежат получению[11].

Когда товары или услуги обмениваются на товары или услуги, которые похожи по своему характеру и стоимости, обмен не рассматривается как транзакция, которая генерирует доход. Когда товары продаются или предоставляются услуги в обмен на разнородные товары или услуги, обмен рассматривается как транзакция, приносящая доход. Доход в этом случае оценивается по справедливой стоимости полученных товаров или услуг, скорректированной на сумму, переведенную в любые денежные средства или их эквиваленты.

Существует классификация финансовых результатов[15]:

- доход от основной деятельности (доход (выручка) от продаж)

- прочие операционные доходы

- доход от операционной деятельности

- финансовые доходы

- другие доходы от инвестиционной деятельности.

Тоже самое касается и прибыли, и себестоимости, и рентабельности – все это основные финансовые результаты предприятия.

1.2. Основные виды прибыли и рентабельности

Основной целью фирмы в производстве продукции является максимизация прибыли.

Прибыль в экономическом смысле отличается от прибыли в деловом смысле. В экономике прибыль - это то, что остается после оплаты земли, труда и капитала. Экономическая прибыль - это превышение общей выручки предприятия над его общими затратами, которые представляют собой сумму арендной платы за землю, заработной платы, выплачиваемой всем работникам, и процентов, уплачиваемых за капитал и прочего[13].

Экономист сначала вычитает как процентную ставку стоимости, необходимую для обеспечения использования всего капитала, где нет относительно риска. Предприниматель включает в качестве стоимости только проценты, выплачиваемые на заемный капитал. Он включает, как часть своей прибыли, доход на капитал, который он обеспечивает.

В экономике этот возврат называется нормальной прибылью. Любой доход выше этого называется чистой (чистой) прибылью. Это экономическая прибыль, которая исключает скрытые расходы. Но бухгалтерская прибыль включает в себя скрытые расходы. Следовательно, экономическая прибыль меньше монопольной прибыли. Беспорядок наверняка возникнет, если не учитывать различные варианты использования слова «прибыль»[20].

Прибыль в экономике обычно рассматривается как возврат к владению капиталом и возвращение предпринимателю. Там, где право собственности и предпринимательство совпадают, как в случае единоличного владения, в котором собственный капитал владельца используется для управления фирмой, это понятие, возможно, имеет некоторый смысл.

Однако большинство современных фирм не относятся к этому типу. Капитал широко заимствован, и большинство владельцев капитала имеют мало общего с управлением предприятием или предпринимательством. На практике отдельные возвраты в собственность, управление и предпринимательство трудно определить.

В тех случаях, когда капитал частично принадлежит предприятию и частично заимствован, соглашения об учете обозначают возврат заемного капитала в виде процентов, включая возврат собственного капитала в качестве прибыли. Когда владельцы работают в управлении своей фирмой, стоимость их труда управленческих услуг обычно включается в прибыль (называемую нормальной прибылью, которая представляет собой альтернативную стоимость предпринимательства), за исключением случаев, когда владельцы формально выплачивают себе зарплату[17].

На самом деле существуют различные концепции прибыли. Они включают в себя прибыль, сообщаемую публичными компаниями своим акционерам, часто называемую финансовыми отчетами; прибыль, указанная в декларации по корпоративному подоходному налогу; данные о прибыли, представленные в анализах фондового рынка, такие как прибыль на акцию для широко отслеживаемых индексов фондового рынка; и показатели прибыли, включенные в счета национального дохода и продукта, используемые для расчета валового внутреннего продукта. Все эти измерения имеют свои недостатки. Для разных видов анализа используются разные меры.

Производство продукции, однако, включает определенные затраты, которые уменьшают прибыль, которую может получить фирма. Поэтому соотношение между затратами и прибылью имеет решающее значение для определения фирмой того, сколько продукции производить.

Явные и неявные расходы. Явные затраты фирмы включают все явные платежи факторам производства, которые фирма использует. Заработная плата, выплачиваемая работникам, платежи поставщикам сырья и сборы, выплачиваемые банкирам и юристам, все это входит в число явных расходов фирмы[15].

Подразумеваемые издержки фирмы состоят из альтернативных издержек использования собственных ресурсов фирмы без получения какой-либо явной компенсации за эти ресурсы. Например, фирма, которая использует собственное здание в производственных целях, отказывается от дохода, который она может получить от сдачи здания в аренду. В качестве другого примера рассмотрим владельца фирмы, который работает вместе со своими сотрудниками, но не получает зарплату; владелец отказывается от возможности заработать заработную плату, работая на кого-то другого. Эти неявные затраты не рассматриваются как затраты в бухгалтерском учете, но, тем не менее, они являются частью затрат фирмы на ведение бизнеса. Когда экономисты обсуждают затраты, они имеют в виду как явные, так и неявные затраты.

Учет прибыли, экономической прибыли и нормальной прибыли. Разница между явными и неявными затратами имеет решающее значение для понимания разницы между учетной прибылью и экономической прибылью. Бухгалтерская прибыль - это общая выручка фирмы от продажи ее продукции, за вычетом явных затрат фирмы. Экономическая прибыль - это общая выручка за вычетом явных и неявных затрат. В качестве альтернативы указано, что экономическая прибыль представляет собой учетную прибыль за вычетом скрытых затрат. Таким образом, разница между экономической прибылью и бухгалтерской прибылью заключается в том, что экономическая прибыль включает неявные расходы фирмы, а бухгалтерская прибыль – нет[20].

Говорят, что фирма получает нормальную прибыль, когда ее экономическая прибыль равна нулю. Тот факт, что экономическая прибыль равна нулю, подразумевает, что резервы фирмы достаточны для покрытия явных издержек фирмы и всех ее скрытых затрат, таких как арендная плата, которая может быть заработана на здании фирмы, или зарплата, которую владелец фирмы может получить в другом месте. Эти скрытые издержки складываются из прибыли, которую фирма обычно получала бы, если бы ей должным образом компенсировали использование ее собственных ресурсов - отсюда и название - обычная прибыль.

Постоянные и переменные затраты. В краткосрочной перспективе некоторые из факторов производства, которые фирма использует в производстве, являются фиксированными. Стоимость этих постоянных факторов — это постоянные затраты фирмы. Постоянные затраты фирмы не меняются с увеличением объема производства фирмы[18].

Фирма также использует ряд переменных факторов производства. Стоимость этих переменных факторов производства — это переменные затраты фирмы. Чтобы увеличить объем производства, фирма должна увеличить число переменных факторов производства, которые она использует. Следовательно, по мере увеличения объема производства фирмы переменные затраты также должны увеличиваться.

Общие и предельные издержки. Общая стоимость продукции фирмы представляет собой сумму всех ее переменных и постоянных затрат. Предельные издержки фирмы — это изменение общей стоимости на единицу продукции в результате изменения общего продукта[19].

Предельная стоимость и предельный продукт. Предельные издержки фирмы связаны с ее предельным продуктом. Если рассчитать изменение общих затрат для каждого различного уровня общего продукта, о котором сообщается, и разделить на соответствующий предельный продукт труда, о котором сообщается, то получится показатель предельных затрат. Предельные издержки сначала падают, потом начинают расти. Такое поведение является следствием связи между предельными издержками и предельным продуктом и законом убывающей доходности. По мере того, как предельный продукт переменной «трудозатраты» возрастает, общий продукт фирмы увеличивается со скоростью, превышающей норму найма новых работников. Следовательно, предельные издержки фирмы будут уменьшаться[16]. В конечном счете, однако, по закону убывающей доходности предельный продукт переменного фактора начнет уменьшаться; общий продукт фирмы будет увеличиваться со скоростью, меньшей, чем скорость найма новых работников. В результате предельные издержки фирмы начнут расти. Средняя переменная, средняя фиксированная и средняя общая стоимость. Переменные, постоянные и общие затраты фирмы могут быть рассчитаны в среднем или на единицу продукции.

Функции основных финансовых результатов работы предприятия и их анализ

Рассмотрим основные функции финансовых результатов предприятия на примере прибыли (и комплексного показателя доходности). Прибыль является основной целью всех бизнес-организаций. Ожидание получения большей прибыли бизнес-организаций побуждает их вкладывать деньги в новые предприятия. Это приводит к большим возможностям трудоустройства в экономике, что еще больше повышает уровень доходов. Следовательно, в экономике наблюдается рост спроса на товары и услуги. Таким образом, прибыль, получаемая бизнес-организациями, играет значительную роль в экономике всего государства.

По словам Питера Дакера, существует три основных цели получения прибыли, которые объясняются следующим образом[21]:

I. Инструмент для измерения производительности: относится к тому факту, что прибыль, полученная организацией, помогает оценить эффективность ее деятельности. Если прибыль, полученная организацией, высока, это свидетельствует об эффективном управлении ее бизнесом. Тем не менее, прибыль не является наиболее эффективной мерой оценки эффективности бизнеса организации, но полезна для оценки общей эффективности организации.

II. Источник покрытия расходов: помогает организациям покрывать различные расходы, такие как затраты на замену, технические расходы и затраты, связанные с другими рисками и неопределенностями. Организация должна получать достаточную прибыль, чтобы покрывать различные расходы и выживать в бизнесе.

III. Помощь для обеспечения будущего капитала: обеспечивает доступность капитала в будущем для различных целей, таких как инновации и расширение. Например, если нераспределенная прибыль организации высока, она может инвестировать в различные проекты. Это помогло бы в расширении бизнеса и успехе организации.

Помимо вышеупомянутых функций, следующие положительные результаты высокой прибыли, через которые определяем дополнительные функции[17]:

I. Инвестиции в исследования и разработки: приводит к лучшей технологии и динамической эффективности. Организация инвестирует в научно-исследовательскую деятельность для ее дальнейшего расширения, если она получает высокую прибыль. Организация потеряет свою конкурентоспособность, если не будет инвестировать в исследования и разработки.

II. Вознаграждение для акционеров/собственников: включает дивиденды для акционеров. Если организация получает высокую прибыль, она принесет высокие дивиденды акционерам. В результате организация привлечет больше инвесторов, что имеет решающее значение для роста организации.

III. Помощь для экономики: подразумевается, что прибыль полезна для экономики. Если организации будут получать высокую прибыль, они смогут справиться с неблагоприятными экономическими ситуациями, такими как спад и инфляция. Это приводит к стабильности экономики даже в неблагоприятных ситуациях.

IV. Инструмент для стимулирования государственных финансов: подразумевается, что если прибыль, полученная организациями, высока, они несут ответственность за уплату высоких налогов. Это помогает правительству получать высокие доходы и тратить на социальное обеспечение.

Таким образом, прибыль — это награда чисто предпринимательских функций. По словам Томаса С.Е.[10], «чистая прибыль - это платеж, осуществляемый исключительно за риск. Основной функцией предпринимателя считается то, что может выполнять только он. Это не может быть задачей менеджмента, поскольку менеджеры могут быть наняты, и это не может быть какой-либо другой функцией, которую предприниматель может делегировать. Следовательно, утверждается, что предприниматель получает прибыль и генерит высокую рентабельность в качестве вознаграждения за принятие окончательной ответственности, ответственность, которая не может быть переложена на плечи кого-либо еще».

2. Оценка основных финансовых результатов деятельности предприятия

2.1. Краткая характеристика деятельности предприятия

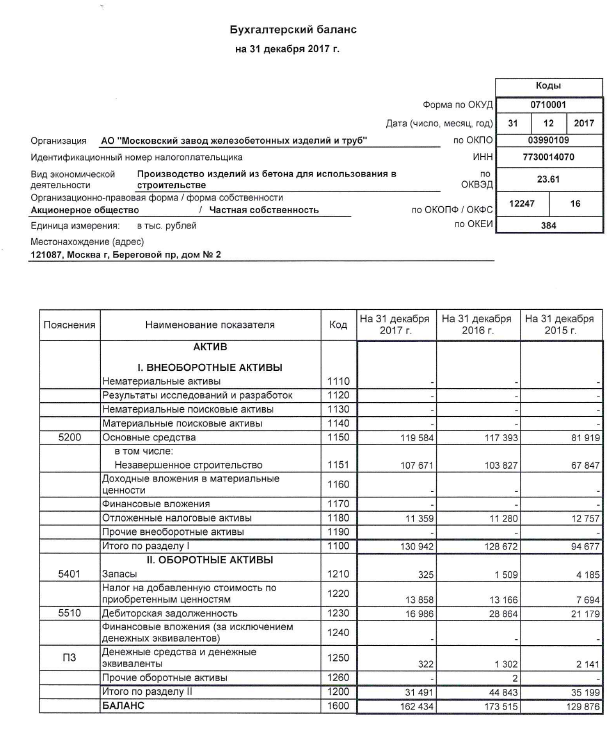

АО «Мзжбиит» действует с 24 мая 1994 г., ОГРН присвоен 24 марта 2003 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. Руководитель организации: генеральный директор Гудаев Роман Валерьевич. Юридический адрес АО «Мзжбиит» - 121087, город Москва, Береговой проезд, 2. Основным видом деятельности является «Производство изделий из бетона для использования в строительстве», зарегистрировано 11 дополнительных видов деятельности. Организации АКЦИОНЕРНОЕ ОБЩЕСТВО «МОСКОВСКИЙ ЗАВОД ЖЕЛЕЗОБЕТОННЫХ ИЗДЕЛИЙ И ТРУБ» присвоены ИНН 7730014070, ОГРН 1037739783124, ОКПО 03990109.

АО «МЗЖБИиТ» обеспечивает отпуск и поставки железобетонных изделий автотранспортом в пределах г.Москвы и Московской области.

Также сдаются в аренду по низким ценам производственные помещения площадью от 10 до 3000 квадратных метров, открытые площадки с грузоподъёмными механизмами и хорошим подъездом площадью от 50 до 3000 квадратных метров и открытые стоянки для автотранспорта.

Ассортимент услуг предоставляемых исследуемым предприятием:

- Трубы безнапорные раструбные

- Колодцы и детали к ним

- Элементы коллекторов

- Панели и плиты перекрытий

- Плиты балконов и лоджий

- Сваи

- Ригели

- Блоки коллекторных тоннелей

- Лестничные площадки.

«Московский завод железобетонных изделий и труб» основан в 1956 году на базе двух промышленных предприятий по производству железобетонных изделий и товарного бетона на основании постановления ЦК КПСС и Совета Министров СССР «О развитии сборного железобетона и индустриализации строительства» от 1954 года.

В соответствии с постановлением Совета Министров СССР от 6 ноября 1958 года № 1116 и решения Исполкома Моссовета от 22 октября 1958 года № 60/44 завод передан в состав «Главмоспромстройматериалов».

Завод специализировн на выпуске сборных железобетонных изделий и конструкций для гражданского строительства и инженерных сооружений.

За годы своего сушесгвовашы, стараясь полнее удовлетворить потребности строительного комплекса г. Москвы, коллектив предприятия неоднократно внедрял в производство прогрессивные технологии, осваивая новые виды продукции, совершенствовал качество выпускаемых изделий.

В 1965 году завод, впервые в СССР, организовал выпуск напорных предварительно напряженных железобетонных раструбных труб диаметром 600, 1000 и 1200 мм длиной 5 м методом виброгидропрессования по лицензии шведской фирмы «Sentab», предназначенных для прокладки напорных трубопроводов.

В том же году было начато производство цельноформованных смотровых железобетонных колодцев, устанавливаемых на подземных канализационных, водосточных и газопроводных сетях, а также железобетонных телефонных колодцев и коробок для городских линий телефонной связи.

В 1972 году была ведена в эксплуатацию технологическая линия по производству напорных виброгидропрессованных железобетонных труб диаметрами 1400 мм и 1600 мм длиной 5 м, которая являлась единственной в Европе.

В 1975 году, впервые в стране, было организовано производство железобетонных напорных труб диаметром 500 мм длиной 10 м со стальным сердечником.

С 1983 года завод выпускает железобетонные блоки коллекторных тоннелей, сооружаемых методом щитовой проходки.

В начале 90-х годов, в связи с изменившейся в городском сгроительном комплексе ситуацией по использованию железобетонных напорных труб (строители стали применять стальные трубы для прокладки напорных трубопроводов) и вследствие закрытия завода ЖБИ № 8, большую часть продукции, выпускавшуюся нм. Московский завод железобетонных изделий и труб взял себе. В 1993 году была проведена реконсгрукция технологической линии по производству напорных труб диаметром 1400 мм и 1600 мм под выпуск многопустотных предварительно напряженных настилов перекрытий типов НВ, НРВ, НРФ, ПАР нт. д.

В 1994 году была введена в эксплуатацию линия по производству центрифугированных опор наружного освещения и контактных сетей городского транспорта длиной Юм и 11,5 м.

В 1995 году технологическая линия, на которой формовались напорные железобетонные трубы диаметром 600, 1 ООО и 1200 мм была перепрофилирована под выпуск лестничных плошадок для домов серий П 55, П 30, П 46, «Бекерон», «Призма» и т. д. с шлифованной мозаичной лицевой поверхностью. Изделиями-долгожителями на предприятии являются железобетонные безнапорные раструбные трубы, предназначенные для прокладки подземных трубопроводов, подземные воды и производственные жидкости.

С 1957 года по 1995 год безнапорные железобетонные трубы диаметрами 500, 600 и 800 мм, длиной 5 м формовтись методом центрифугирования с последующей тепловлажностной обработкой на постах пропаривания изделий. Использование данной технологии изготовления труб влекло за собой наличие парка металлоемкиx и сложных в исполнении форм, больших энергозатрат на тепловую обработки, а качество изделий не всегда соответствовало ГОСТам.

С 1995 года неэкономичная и морально устаревшая технология изготовления безнапорных железобетонныхт руб методом центирифугирования была заменена на технологию вертикального формования с немедленной распалубкой, исключающей тепловлажностную обработку изделий. Это стало возможным в результате реконструкции технологической линии и пуска в эксплуатацию установки датской фирмы «Pedershaab» по производству железобетонных безнапорных труб диаметром 500 мм, длиной 2,5 м, а в 1996 году — для труб диаметром 800 мм, длиной 2,5 м. Использование данного оборудования позволило исключить применение металлических форм для формования труб, снизить энергозатраты, так как изделия не нуждаются в тепловой обработке, и получить продукцию, соответствующую Европейским стандартам.

В 1998 году была пущена в эксплуатацию установка по изготовлению железобетонных безнапорных труб длиной 2,5 м, диаметром 400 мм и 600 мм фирмы «Prinzing» (Германия), что расширило номенклатуру выпускаемых высококачественных издений.

Усилиями работников завода за период с 1993 года по 1999 год освоено около 300 видов новых изделий. В 1999 году освоен выпуск товарного бетона и раствора с добавками. В 2000 году осуществлен монтаж и пуск в производство импортных установок по изготовлению унифицированных смотровых колодцев и колец.

Приспосабливаясь к существованию в условиях постоянных неплатежей за отгруженную на стройки продукцию, предприятие само изготавливает необходимое оборудование для того, чтобы внедрять в производство самые различные виды продукции.

В декабре 1997 года на все виды изделий, выпускаемых на «Московском заводе железобетонных изделий и труб» были получены сертификаты соответствия, а в январе 1998 — лицензия на право осуществления деятельности, связанной с изготовлением железобетона.

В 2002 году освоены 21 типоразмер лестничных площадок и 6 наименований плит лоджий для жилых блок-секций серий П 46М и ИП 46С. Часть форм для производства этих изделий были изготовлены заводом в механическом цехе, 9 площадок формуются в деревянной опалубке. Были проведены опытные формовки труб диаметром 1200 мм для бестраншейной прокладки трубопроводов методом продавливания.

В 2002 году в связи с возникшей погребносгыо строителей стали изготавливаться сваи и классом бетона В 30. Поставлены на производство электроблоки ЭБ-12 и ЭБ-12.1. Смонтированы гибочные станки для изготовления подъемных петель и гнутья сеток, что позволило получить арматурные элементы более высокого качества. Нет н не было ни одной важной стройки в Москве, в комплектации которой своими изделиями не участвовал бы «Московский завод железобетонных изделий и труб».

Успешную деятельность ОАО «МЗЖБИпТ» обеспечивают люди, которые добросовестно и большой отдачей трудятся на предприятии. Мы постоянно ведем поиск и приглашаем к сотрудничеству новых партнеров для совместной работы в бизнесе на взаимовыгодной основе.

Таблица 1

Динамика технико-экономических показателей АО «Мзжбиит»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Выручка |

90 872 |

94 917 |

94 576 |

4 045 |

-341 |

4,45 |

-0,36 |

4,08 |

|

Себестоимость |

67 682 |

74 800 |

71 340 |

7 118 |

-3 460 |

10,52 |

-4,63 |

5,4 |

|

Валовая прибыль (убыток) |

23 190 |

20 117 |

23 236 |

-3 073 |

3 119 |

-13,25 |

15,5 |

0,2 |

|

Рентабельность продукции, % |

34,26 |

26,89 |

32,57 |

-7,37 |

-1,69 |

-21,51 |

21,11 |

-4,94 |

|

Рентабельность продаж, % |

25,52 |

21,19 |

24,57 |

-4,33 |

-0,95 |

-16,95 |

15,92 |

-3,73 |

|

Затраты на рубль продаж |

0,74 |

0,79 |

0,75 |

0,04 |

0,01 |

5,81 |

-4,28 |

1,28 |

|

Фондоотдача |

- |

0,95 |

0,8 |

- |

- |

- |

- |

- |

|

Фондоемкость |

- |

1,05 |

1,25 |

- |

- |

- |

- |

- |

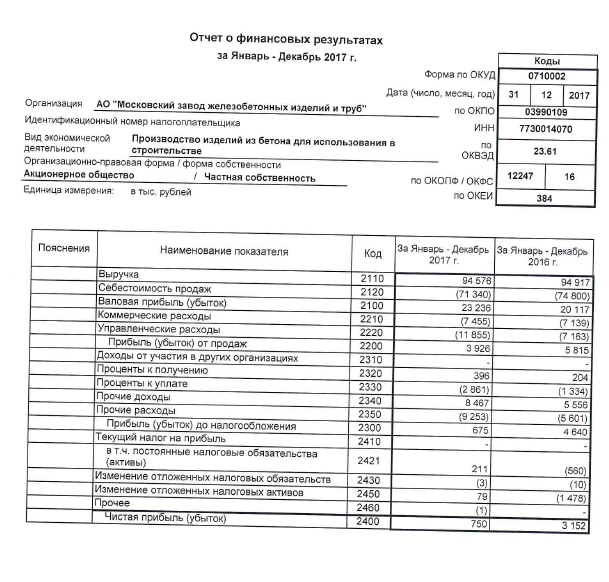

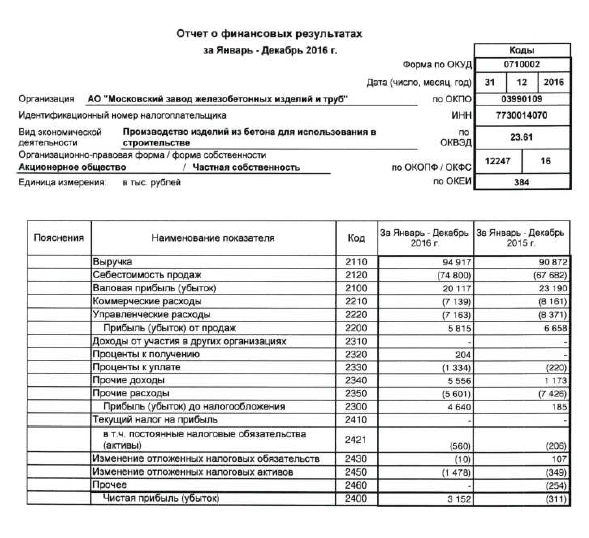

Сумма выручки АО «Мзжбиит» равна 90 872 тыс. руб. в 2015 г. В целом в течение периода исследования значение показателя увеличилось и достигло 94 576 тыс. руб. в 2017 г. (прирост 4,08%). При условии сохранения стабильного положительного уровня валовой маржи чистый доход АО «Мзжбиит» будет увеличиваться. Темп прироста себестоимости товаров, работ, услуг АО «Мзжбиит» (105,4%) был выше темпа роста выручки (104,08%) в 2015 – 2017 гг. Это говорит о снижении эффективности текущего направления деятельности АО «Мзжбиит». Общая сумма валовой прибыли АО «Мзжбиит» составляет 23 236 тыс. руб. на конец периода исследования против 23 190 в 2015 г.

2.2. Анализ прибыли и рентабельности предприятия

Завод состоит из 2 производственных цехов, склада готовой продукции и автопарка.

Цех №1. В этом цехе происходит производство плит ПАГ-14,ПДН 6х2 и ПАГ-18. Изготовление плит производится в стационарно установленных виброформах с нижним водяным и верхнем электронагревом.

Водяное отопление: котел пеллетный Faci - 386

Электронагрев: электронагреватели поверхностные НПП ТЭМС

Напряжение арматуры: Paul (Германия зав.номер 14258611/4)

Грузоподъемные: мостовой кран 10 т

Цех №2. В цехе №2 производятся плиты ПАГ-14,ПДН 6х2, плиты дорожные 3х1,75 и 3х1,5, сваи сечением 300х300 длиной до 12 м, арматурный участок.

Изготовление плит ПАГ-14 и ПДН производится в стационарно установленных виброформах с верхнем электронагревом. Напряжение арматуры производится домкратом Paul ( зав.номер 14259905/6).

Плиты дорожные изготавливаются в металлоформах с двухэтапным виброванием (ручной вибратор и вибростол) набор прочности в пропарочных камерах.

Сваи формуются в металлоформах с паровой рубашкой. Металлокаркасы свариваются на станке контактной сварки МС-1 (г. Казань), торцевые сетки головы свай – станок контактной сварки МТР-12073 ( г. Рязань).

На арматурном участке используются станки: для резки арматуры (Н1226Г и ZIRTEK GQ40), для размотки бухтовой арматуры ПРО-12 и ПРО-14 Компакт, для гибки Г-50 и сварочные выпрямители ВДМ-2х313.

Пар вырабатывается на котлах ПАР-1,0-0,9 с дизельной горелкой Lamborhini ECO-30. Грузоподъемная техника: мостовой кран 10 т.

Растворо-бетонный узел. Оборудование, предназначенное для производства бетонных смесей. Бетон производится в бетоносмесителе БП-2Г-1200. Подача сыпучих производится конвеерными лентами. Давление воздуха, для пневматических аппаратов, нагнетается компрессором С415М.

Технический контроль. Прочность бетона проверяется прибором «Пульсар-2.1» (г. Челябинск зав.номер 741). Степень напряжения арматуры в плитах ПАГ и ПДН замеряется прибором ИНК-2,4 (г. Челябинск зав.номер 933).

Склад готовой продукции. Складирование готовой продукции производится на открытой площадке. Погрузка и разгрузка производится двумя автокранами «Ивановец».

Транспорт. Для транспортировки готовой продукции и доставки на завод материалов в наличии имеется автопарк грузовых автомобилей Scania и Mercedes-Benz. Для производственных нужд используются миксера Tigarbo на базе автомобилей Камаз и фронтальный погрузчик.

Проанализируем финансовые результаты предприятия.

Таблица 2

Динамика доходов, расходов и финансовых результатов АО «Мзжбиит», тыс. руб.

|

Элемент доходов, расходов или финансовых результатов |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|---|---|---|---|---|---|---|---|---|

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Выручка |

90 872 |

94 917 |

94 576 |

4 045 |

-341 |

4,45 |

-0,36 |

4,08 |

|

Себестоимость продаж |

67 682 |

74 800 |

71 340 |

7 118 |

-3 460 |

10,52 |

-4,63 |

5,4 |

|

Валовая прибыль (убыток) |

23 190 |

20 117 |

23 236 |

-3 073 |

3 119 |

-13,25 |

15,5 |

0,2 |

|

Коммерческие расходы |

8 161 |

7 139 |

7 455 |

-1 022 |

316 |

-12,52 |

4,43 |

-8,65 |

|

Управленческие расходы |

8 371 |

7 163 |

11 855 |

-1 208 |

4 692 |

-14,43 |

65,5 |

41,62 |

|

Прибыль (убыток) от продаж |

6 658 |

5 815 |

3 926 |

-843 |

-1 889 |

-12,66 |

-32,48 |

-41,03 |

|

Проценты к получению |

0 |

204 |

396 |

204 |

192 |

- |

94,12 |

- |

|

Проценты к уплате |

220 |

1 334 |

2 861 |

1 114 |

1 527 |

506,36 |

114,47 |

1 200,45 |

|

Прочие доходы |

1 173 |

5 556 |

8 467 |

4 383 |

2 911 |

373,66 |

52,39 |

621,82 |

|

Прочие расходы |

7 426 |

5 601 |

9 253 |

-1 825 |

3 652 |

-24,58 |

65,2 |

24,6 |

|

Прибыль (убыток) до налогообложения |

185 |

4 640 |

675 |

4 455 |

-3 965 |

2 408,11 |

-85,45 |

264,86 |

|

Изменение отложенных налоговых обязательств |

107 |

10 |

-3 |

-97 |

-13 |

-90,65 |

-130 |

-102,8 |

|

Изменение отложенных налоговых активов |

-349 |

1 478 |

79 |

1 827 |

-1 399 |

-523,5 |

-94,65 |

-122,64 |

|

Прочее |

-254 |

-2 976 |

-1 |

-2 722 |

2 975 |

1 071,65 |

-99,97 |

-99,61 |

|

Чистая прибыль (убыток) |

-311 |

3 152 |

750 |

3 463 |

-2 402 |

-1 113,5 |

-76,21 |

-341,16 |

Сумма выручки АО «Мзжбиит» равна 90 872 тыс. руб. в 2015 г. В целом в течение периода исследования значение показателя увеличилось и достигло 94 576 тыс. руб. в 2017 г. (прирост 4,08%). Общая сумма валовой прибыли АО «Мзжбиит» составляет 23 236 тыс. руб. на конец периода исследования против 23 190 в 2015 г. Значение показателя является положительным. Сумма прибыли от продаж АО «Мзжбиит» снижается на 41,03%, что говорит нам о низкой операционной эффективности АО «Мзжбиит». Такая тенденция указывает на некачественную работу менеджмента предприятия. Объем чистого убытка в 2015 г. равен 311 тыс. руб., что говорит о неспособности предприятия качественно бороться с конкурентами.

Таблица 3

Структурные сдвиги в имуществе АО «Мзжбиит», тыс. руб.

|

Элемент имущества |

2015 |

2016 |

2017 |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

Расчетно-денежная часть имущества |

45 045 |

34,35 |

54 614 |

31,47 |

42 525 |

26,18 |

9 569 |

-12 089 |

21,24 |

-22,14 |

|

Товарная и производственная части имущества |

86 104 |

65,65 |

118 902 |

68,53 |

119 909 |

73,82 |

32 798 |

1 007 |

38,09 |

0,85 |

|

ВСЕГО |

131 149 |

100 |

173 516 |

100 |

162 434 |

100 |

42 367 |

-11 082 |

32,3 |

-6,39 |

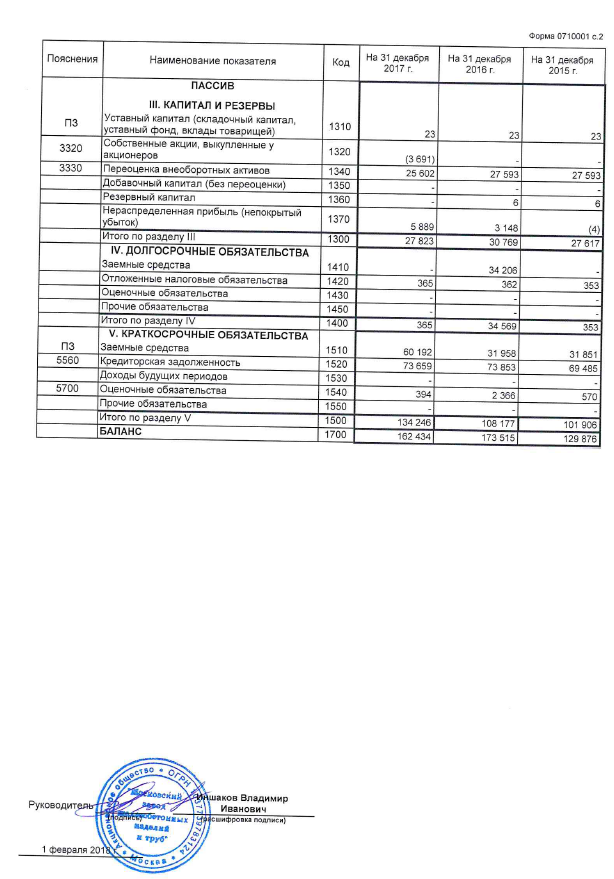

Представленные в таблице выше данные говорят о том, что расчетно-денежное имущество АО «Мзжбиит» равно 42 525 тыс. руб. в 2017 г. против 45 045 тыс. руб. в 2015 г. Доля этого элемента имущества на конец 2017 г. составил 26,18%. Удельный вес товарного и производственного имущества АО «Мзжбиит» составляет 73,82% в 2017 г. Соответственно, общая стоимость этого элемента равна 119 909 тыс. руб.

Таблица 4

Динамика объема доходов АО «Мзжбиит», тыс. руб.

|

Элементы доходов |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Выручка |

90 872 |

94 917 |

94 576 |

4 045 |

-341 |

4,45 |

-0,36 |

4,08 |

|

Прочие доходы |

1 173 |

5 556 |

8 467 |

4 383 |

2 911 |

373,66 |

52,39 |

621,82 |

|

Проценты к получению |

0 |

204 |

396 |

204 |

192 |

- |

94,12 |

- |

|

Всего доходы |

92 045 |

100 677 |

103 439 |

8 632 |

2 762 |

9,38 |

2,74 |

12,38 |

Совокупный объем доходов АО «Мзжбиит» равен 103 439 тыс. руб. в 2017 г., что на 12,38% больше значения 2015 г. Рост доходов поддерживали такие факторы: рост выручки (+4,08%), рост прочих операционных доходов (+621,82%), рост процентов к получению (+396 тыс. руб.)

Таблица 5

Структурные изменения в сфере формирования доходов АО «Мзжбиит», %

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Выручка |

98,73 |

94,28 |

91,43 |

-4,45 |

-2,85 |

-7,29 |

|

Прочие доходы |

1,27 |

5,52 |

8,19 |

4,24 |

2,67 |

6,91 |

|

Проценты к получению |

0 |

0,2 |

0,38 |

0,2 |

0,18 |

0,38 |

|

Всего доходы |

100 |

100 |

100 |

- |

- |

- |

Совокупный объем доходов АО «Мзжбиит» состоит на 91,43% из выручки, 8,19% из прочих доходов, 0,38% из процентов к получению. Структурный анализ доходов предприятия показывает, что доля выручки снизилась на 7,29%. Рыночное положение АО «Мзжбиит» является стабильным, о чем говорит устойчивая и высокая доля дохода от основных видов деятельности. Как результат, предприятие может проводить прогнозируемую деятельность в условиях постоянной конкурентной борьбы.

Таблица 6

Динамика финансового результата по видам деятельности АО «Мзжбиит», тыс. руб.

|

Тип финансового результата |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Результат основной деятельности |

6 658 |

5 815 |

3 926 |

-843 |

-1 889 |

-2 732 |

|

Результат финансовых операций |

-220 |

-1 130 |

-2 465 |

-910 |

-1 335 |

-2 245 |

|

Результат от прочей обычной деятельности |

-6 253 |

-45 |

-786 |

6 208 |

-741 |

5 467 |

|

Финансовый результат до налогообложения |

185 |

4 640 |

675 |

4 455 |

-3 965 |

490 |

В течение периода 2015-2017 гг. финансовый результат АО «Мзжбиит» увеличился на 490 тыс. руб. за счет повышения результата от от прочей обычной деятельности (на 5 467 тыс. руб.).

Таблица 7

Динамика объема расходов АО «Мзжбиит», тыс. руб.

|

Элемент расходов |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Себестоимость реализации |

67 682 |

74 800 |

71 340 |

7 118 |

-3 460 |

10,52 |

-4,63 |

5,4 |

|

Управленческие расходы |

8 371 |

7 163 |

11 855 |

-1 208 |

4 692 |

-14,43 |

65,5 |

41,62 |

|

Коммерческие расходы |

8 161 |

7 139 |

7 455 |

-1 022 |

316 |

-12,52 |

4,43 |

-8,65 |

|

Проценты к уплате |

220 |

1 334 |

2 861 |

1 114 |

1 527 |

506,36 |

114,47 |

1 200,45 |

|

Прочие расходы |

7 426 |

5 601 |

9 253 |

-1 825 |

3 652 |

-24,58 |

65,2 |

24,6 |

|

Всего расходов |

91 860 |

96 037 |

102 764 |

4 177 |

6 727 |

4,55 |

7 |

11,87 |

Таблица 8

Структурные изменения в сфере формирования расходов АО «Мзжбиит», %

|

Элемент расходов |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Себестоимость реализации |

73,68 |

77,89 |

69,42 |

4,21 |

-8,47 |

-4,26 |

|

Управленческие расходы |

9,11 |

7,46 |

11,54 |

-1,65 |

4,08 |

2,42 |

|

Коммерческие расходы |

8,88 |

7,43 |

7,25 |

-1,45 |

-0,18 |

-1,63 |

|

Проценты к уплате |

0,24 |

1,39 |

2,78 |

1,15 |

1,4 |

2,54 |

|

Прочие расходы |

8,08 |

5,83 |

9 |

-2,25 |

3,17 |

0,92 |

|

Всего расходы |

100 |

100 |

100 |

- |

- |

- |

Общая сумма расходов АО «Мзжбиит» составила 102 764 тыс. руб. в 2017 г., что на 10 904 тыс. руб. больше значения 2015 г. Повышение происходит за счет увеличения суммы себестоимости продукции (на 5,4%), управленческих расходов (на 41,62%), процентов к оплате (на 1 200,45%), прочих расходов (на 24,6%). Расходы АО «Мзжбиит» состоят в 2017 г. на 69,42% из себестоимости реализации, 11,54% из расходов на управление, 7,25% из расходов на продвижение продукции, 2,78% из финансовых расходов, 9% из прочих расходов.

Таблица 9

Динамика показателей рентабельности (убыточности) АО «Мзжбиит»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2016 |

2017 |

2017/ 2016 |

|

|

Рентабельность (пассивов) активов, % |

2,07 |

0,45 |

-1,62 |

|

Рентабельность собственного капитала, % |

10,8 |

2,56 |

-8,24 |

|

Рентабельность производственных фондов, % |

3,08 |

0,63 |

-2,45 |

|

Рентабельность реализованной продукции по прибыли от продаж, % |

6,13 |

4,15 |

-1,98 |

|

Рентабельность реализованной продукции по чистой прибыли, % |

3,32 |

0,79 |

-2,53 |

Каждый рубль, направленный в активы АО «Мзжбиит», позволил заработать 0,0045 рублей чистой прибыли в 2017 г. Низкое значение показателя говорит о том, что в целом предприятие действовало неэффективно. Такая ситуация связана с действием определенных факторов, а именно снижение конечного финансового результата с 3 152 тыс. руб. до 750 тыс. руб. и рост стоимости привлеченных активов с 131 149 тыс. руб. до 162 434 тыс. руб. оказывает плохое влияние на конечное значение рентабельности активов.

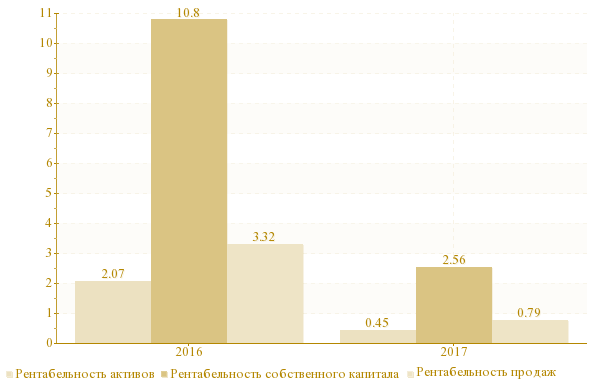

Рисунок 1 – Динамика коэффициентов доходности предприятия

Каждый рубль привлеченного собственного капитала позволил сгенерировать 0,0256 рублей чистой прибыли для собственников в 2017 Низкая рентабельность говорит о том, что собственникам целесообразно вывести средства и разместить их в различных финансовых инструментах на бирже.

Таким образом, экономическое положение АО «Мзжбиит» плохое, плохие финансовые показатели, показатели прибыли и рентабельности; важен поиск резервов улучшения слоившейся ситуации, иначе предприятие может стать банкротом.

2.3. Пути повышения рентабельности предприятия

Необходимо активизировать маркетинговую деятельность АО «Мзжбиит» для обеспечения стабильного развития предприятия. Для этого необходимо разработать комплексную коммуникационную стратегию, формировать лояльность клиентов, расширять сбытовую сеть. Только в таких условиях можно обеспечить стабильное развитие предприятия в долгосрочной перспективе. Обеспечить максимальную эффективность хозяйственной деятельности возможно только в условиях создания системной политики управления прибылью и рентабельностью предприятия. В противном случае клиенты будут отвлекать средства предприятия на чрезмерный срок. Низкое значение показателя рентабельности собственного капитала говорит о том, что предприятие постоянно деградирует, поэтому важно использовать резервы для возобновления эффективной деятельности. Только в условиях наличия положительного и существенного финансового результата можно обеспечить высокую устойчивость предприятия и способность реагировать на внешние и внутренние шоки. Относительные показатели финансовых результатов позволили понять, что финансовая система АО «Мзжбиит» имеет высокий уровень рискованности, поэтому превентивный контроль различных рисков необходим постоянно, что обеспечит устойчивое положение предприятия. Деятельность предприятия зависит от внешних источников финансирования, поэтому важно формировать хорошие отношения с партнерами, а также наращивать собственный капитал. Учитывая значения показателей рентабельности и прибыли, важно работать в направлении увеличения объема оборотных активов и снижения краткосрочных обязательств.

Проведенный анализ прибыли и рентабельности производственного предприятия АО «Мзжбиит» позволил определить следующие болевые места фирмы:

- недостаточная рентабельность активов;

- значительная отрицательная динамика прибыльности продаж;

- отрицательное изменение собственного капитала относительно общего изменения активов организации;

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации.

Каковы могут быть резервы роста показателей?

Предприятию важно увеличить выручку от продажи товаров, продукции, работ, услуг или снизить себестоимость (включая коммерческие и управленческие расходы); или одновременно повысить и выручку и себестоимость проданных товаров (работ, услуг), т.е. увеличить валовую прибыль за счет сокращения операционного цикла («ускорение» деятельности)).

Следовательно, важно обеспечить минимально приемлемую рентабельность собственного капитала. Для этой цели важно решать задачи оптимизации целого комплекса показателей производственного предприятия. Резервом роста прибыли может стать внедрение системы контроллинга на предприятии.

2.4. Выявление резервов и меры по использованию выявленных возможностей роста прибыли и рентабельности предприятия

Для повышения эффективности функционирования предприятия необходимо обосновать особенности внедрения комплексной системы контроллинга, которая позволит повысить эффективность ежедневной деятельности предприятия. Соответствующий устав мероприятия представлен ниже (таблица далее).

Таблица 10

Устав проекта внедрения системы контроллинга

|

Название |

Внедрение комплексной системы контроллинга и информационной поддержки управленческого процесса на АО «Мзжбиит» |

|

Цель |

За 6 месяцев разработать и внедрить в деятельность предприятия механизм контроллинга с интеграцией необходимого программного обеспечения и организацией бухгалтерии с учетом потребностей контроллинга, что позволит усовершенствовать процессы планирования, управленческого учета, управления на предприятии. |

|

Потребитель |

Все функциональные подразделения АО «Мзжбиит». |

|

Запросы потребителя |

Сокращение времени, необходимого руководству для принятия обоснованных тактических и стратегических решений о доходах затратах, повышение конкурентоспособности предприятия, сокращение товарно-материальных запасов на предприятии, повышения качества принимаемых решений, снижение уровня транзакционных издержек, снижение объема дебиторской задолженности на предприятии, упрощение взаимодействия подразделений. |

|

Требования потребителя |

Обоснованная и эффективная система управленческого учета, отчетности, обоснованная и эффективная система контрольных показателей, формирование единого центра, обеспечение высокого качества коммуникации между подразделениями. |

|

Результат проекта |

Внедренная и протестированная информационная система контроллинга АО «Мзжбиит», которая охватывает процедуры планирования, исполнения и контроля деятельности функциональных подразделений предприятия. |

|

Фазы реализации |

1. Формирование инструментальной базы контроллинга 2. Построение системы мониторинга показателей, включаемых в контроллинг. 3. Организация управленческого учета и контроллинга. 4. Тестирование результатов. |

|

Проектная команда |

Проектный менеджер |

|

Заместитель главного бухгалтера |

|

|

Главный бухгалтер |

|

|

Руководитель отдела кадров |

|

|

Директор |

|

|

Сроки и бюджет проекта |

693 700 руб., 6 месяцев |

На рисунке далее представлена предлагаемая новая структура отдела бухгалтерии и контроллинга. Необходимо нанять еще одного специалиста для работы нового отдела. Возглавлять работу службы бухгалтерии и контроллинга будет главный бухгалтер. Ему будут подчиняться два специалиста: специалист текущего мониторинга и специалист планирования и бюджетирования.

В качестве первого специалиста будет работать заместитель главного бухгалтера, который уже сейчас выполняет часть функций по этому направлению. Суть работы специалиста текущего мониторинга заключается в том, что он отвечает за управленческий учет и мониторинг таких направлений как соблюдение текущей ликвидности, соблюдение платежеспособности, других показателей, разработанных для целей оперативного управления предприятием, законность ведения операций, все аспекты финансово-хозяйственной деятельности предприятия, в то время как специалист планирования и бюджетирования принимает на себя некоторые функции стратегического анализа и обеспечивает бюджетирование финансовых потоков для максимально эффективной работы компании. Этот специалист будет учитывать все управленческие решения руководителей, отображать их в среднесрочных, краткосрочных и текущих бюджетах компании. А служба текущего мониторинга будет контролировать их выполнение. Это разгрузит время управленцев и позволит заняться стратегическим управлением и работой над увеличением объема сбыта АО «Мзжбиит».

Главный бухгалтер

Специалист текущего мониторинга

Специалист планирования и бюджетирования

Рисунок 2 - Структура службы бухгалтерии и контроллинга

Как показано на рисунке далее, управленческая информация будет двигаться следующим образом. Первичные документы будут формироваться производственными подразделениями, менеджером по работе с клиентами, прочими структурными подразделениями, а систематизация полученной информации будет происходить в службе бухгалтерии и контроллинга. Тогда информация будет предоставляться как директору, так и прочим управленцам компании.

Директор

Специалист по кадрам

Про-чие

Служба бухгалтерии и контроллинга

Клиент-менеджер

Производственные подразделения

Рисунок 3 - Движение финансовой информации на предприятии при предлагаемой системе контроллинга

Для внедрения комплексной системы управленческого учета предлагаем закрепить соответствующие изменения в нормативно-правовом документе организации «О системе контроллинга».

К функциональным обязанностям специалиста-контролера относятся (кроме типичных функций бухгалтерии):

- осуществлять финансовое планирование, обеспечивать оптимальное соотношение собственных и заемных финансовых средств;

- планировать и оптимизировать налоговые выплаты;

- планировать рост стоимости предприятия;

- анализировать финансовую отчетность;

- разрабатывать систему отчетности, методы анализа отчетности;

- разрабатывать систему раннего предупреждения, анализировать отклонения;

- контролировать соответствие фактических показателей плановым;

- разрабатывать систему своевременного обеспечения информацией о финансовом состоянии и перспективах подразделений предприятия.

Для эффективного выполнения должностных обязанностей контролер имеет право:

- получать информацию от владельцев, руководства, бухгалтерии и других подразделений компании;

- организовывать собственные исследования для получения дополнительных информационных данных;

- взаимодействовать с внешними по отношению к компании, субъектами: государственными органами, научно-исследовательскими учреждениями, учебными заведениями и предприятиями, учреждениями, организациями;

- предоставлять прогнозы состояния и тенденций изменения факторов внешней и внутренней среды владельцам и менеджерам всех уровней;

- согласовывать систему целей и планов компании;

- оценивать соответствие целей и задач подразделений компании стратегическим целям и миссии компании в целом;

- контролировать эффективность работы системы информационного обеспечения финансового менеджмента и предоставлять предложения по совершенствованию ее функционирования или применения новейших информационных технологий (например, использование более передового программного обеспечения для осуществления бухгалтерского или управленческого учета);

- предоставлять рекомендации владельцам бизнес-процессов и руководителям по улучшению хозяйственной деятельности компании;

- предоставлять предложения и рекомендации владельцам и руководству субъекта бизнеса по применению инновационных подходов к управлению связями с покупателями в целом, отдельными бизнес-процессами и подразделениями;

- другие права, необходимые для эффективного выполнения возложенных на службу бухгалтерии и контроллинга компании целей и задач.

В свою очередь служба бухгалтерии и контроллинга компании, кроме типичных функций бухгалтерии, несет ответственность за:

- правильность применения методов, методик, инструментов, позволяющих получить достоверную, своевременную и объективную информацию об эффективности финансовой деятельности компании и ее отдельных подразделений, а также управленческой деятельности на всех уровнях менеджмента;

- своевременность выполнения процедур контроллинговой деятельности в компании установленных положением о системе контроллинга и другими внутренними распорядительными документами;

- неразглашение информации о финансовой деятельности компании и управления ею, составляющей коммерческую тайну;

- выполнение предусмотренных должностными инструкциями прав и обязанностей контроллеров компании.

В таблице далее отображены основные направления расходов для внедрения комплексной системы управленческого учета и контроллинга. Как можно судить, существенная доля расходов приходится на заработную плату собственного персонала, который будет принимать участие в процессе внедрения предлагаемых изменений и дополнений. Также часть средств необходима для оплаты программного обеспечения, которое используется для управленческого учета. Кроме этого, существенные расходы направляются на заработную плату субподрядчиков, а именно - программистов, которые будут внедрять программное обеспечение, а также стороннего менеджера проекта, который будет ответственен за его реализацию. Эти расходы будут детализированы в дальнейшей работе.

Таблица 11

Бюджет внедрения системы контроллинга на предприятии

|

Статья расходов |

Сумма расходов, руб. |

|---|---|

|

Заработная плата персонала, всего |

495 000 |

|

Заместитель бухгалтера |

30 000 |

|

Главный бухгалтер |

60 000 |

|

Кадровик |

15 000 |

|

Наем специалиста по прогнозам |

390 000 |

|

Накладные расходы, всего |

3 350 |

|

Канцелярские расходы |

900 |

|

Транзакционные издержки |

1 850 |

|

Расходы на связь |

600 |

|

Заработная плата субподрядчиков, всего |

102 850 |

|

Менеджер проекта |

75 000 |

|

Интегратор ПО |

27 850 |

|

Расходы на покупку ПО, всего |

92 500 |

|

Лицензия ПО |

80 000 |

|

Кастомизация ПО |

12 500 |

|

Всего расходов |

693 700 |

Ответственным за соответствующее направление работы является бухгалтер, а непосредственную работу по этому направлению осуществляет специалист планированию и бюджетированию.

Что касается бюджетирования, то на предприятии следует составлять следующие формы бюджетов: бюджет производства, бюджет запасов, бюджет реализации, бюджет потребностей в материалах, бюджет фонда оплаты труда и начислений, бюджет общепроизводственных расходов, бюджет коммерческих расходов, бюджет общехозяйственных расходов, бюджет доходов и расходов, план денежных потоков, прогнозный баланс, план капиталовложений, план системы сбалансированных показателей. Систематизированный перечень этих документов представлен в таблице далее.

Таблица 12

Совокупность предлагаемых бюджетов в рамках системы управленческого учета

|

Сфера деятельности |

Виды бюджетов |

Характер информации |

|---|---|---|

|

Производство |

Бюджет производства |

Рассчитываются затраты в рамках себестоимости предоставляемых электромонтажных услуг (в натуральных показателях) |

|

Деятельность структурных подразделений |

Бюджет запасов |

Рассчитывается необходимость в запасах для обеспечения стабильности операционного процесса |

|

Реализация |

Бюджет продаж |

Рассчитываются прогнозируемые показатели дохода и объема предоставленных услуг |

|

Закупочная деятельность |

Бюджет потребности в материалах |

Определяется объем затрат (себестоимость) для предоставления электромонтажных услуг в денежном выражении |

|

Оплата труда |

Бюджет фонда оплаты труда и начислений |

Определяется объем затрат на оплату труда персонала, а также расходы в социальные фонды |

|

Деятельность структурных подразделений |

Бюджет общепроизводстве-нных расходов |

Составляется план общепроизводственных затрат в рамках операционного процесса |

|

Реализация |

Бюджет коммерческих расходов |

Планируются затраты на продвижение электромонтажных услуг |

|

Производство |

Бюджет общехозяйстве-нных расходов |

Составляется план общехозяйственных затрат в рамках операционного процесса |

|

Деятельность предприятия в целом |

Бюджет доходов и расходов |

Систематизируется вся информация из предыдущих бюджетов и составляется прогноз доходов и расходов предприятия |

|

Финансовые планы управление денежными потоками |

План денежных потоков |

Детализируется план движения денежных средств в течение следующего года |

|

Прогнозный баланс |

Составляются плановые показатели баланса |

|

|

План капиталовложений |

Определяются капитальные затраты на обеспечение развития транспортной компании |

|

|

План системы сбалансированных показателей |

Ожидаемые финансовые коэффициенты в процессе реализации стратегии деятельности на следующий год |

Охарактеризуем каждый из этих бюджетов более подробно. Бюджет продаж на предприятии определяет прогноз сбыта по видам товаров, работ, услуг в натуральном и стоимостном выражениях, то есть, какой объем заказов по продаже товаров и предоставлению услуг с использованием каких материалов ожидает предприятие в следующем году.

Бюджет фонда оплаты труда и начислений определяет плановые расходы на оплату труда. Бюджет потребности в материалах детализирует количество материалов, необходимых для производства продукции и оказания соответствующих услуг. Бюджет общепроизводственных расходов детализирует прогноз относительно общепроизводственных расходов, осуществляемых обществом с ограниченной ответственностью.

План денежных потоков является плановым платежным календарем, то есть определяет возможные кассовые разрывы, способы покрытия временной потери ликвидности, планирует эффективное осуществление расчетов. Плановый отчет о движении денежных средств определяет величину денежных средств путем расчета данных обо всех поступлениях и выплатах в сфере обращения предприятия.

Общество активно развивается, а потому составление соответствующего бюджета инвестиций позволит повысить эффективность инвестирования, ведь будут установлены конкретные целевые показатели по этому направлению деятельности для отдельных работников, которые будут, на основе мероприятия, предложенного в следующем разделе, мотивированы проводить эффективную деятельность.

Что касается осуществления планирования коммерческих расходов и составления коммерческого бюджета, то деятельность по привлечению новых клиентов и удержанию старых важна для предприятия, поэтому необходимо планировать и отслеживать это направление работы более внимательно. Также считаем, что разработка системы финансовых стимулов при достижении плановых показателей бюджета позволит наращивать объем реализации услуг.

Бюджет финансовых результатов аккумулирует в себе информацию из всех упомянутых выше бюджетов и определяет предполагаемую прибыль предприятия, определяет величину денежных средств путем расчета данных обо всех поступлениях и выплатах в сфере оборота предприятий. Прогнозируемый баланс представляет финансовое состояние предприятия с точки зрения поступления и выбытия средств.

Констатируем, что система бюджетов, которые будет составлять предприятие, является типичной и охватывает все важнейшие звенья деятельности по предоставлению соответствующих услуг.

Что касается процесса формирования бюджетов, то на исследуемом предприятии она будет иметь итерационную форму, то есть сначала сверху спускаются целевые финансовые показатели, затем формируется по направлению «снизу-вверх» вся система бюджетов предприятия, далее анализируется их соответствие установленных руководством целевым показателям (оборачиваемость, рентабельность, ликвидность и прочим). Если желаемые значения целевые показатели достигают, бюджет передается руководству на утверждение, после чего он из проекта становится директивным и рассылается руководителям подразделений предприятия для выполнения и контроля. Если же по результатам анализа выявлено расхождение полученных целевых показателей с желаемыми, то руководство предприятия дает задание на подготовку следующей версии бюджетов. Такие итерации повторяются, пока не формируется одна приемлемая версия, которая и утверждается.

Что касается контроля за исполнением бюджетов, то, как было уже отмечено, основную роль в этом процессе играет служба бухгалтерии и контроллинга, которая осуществляет контроль за отклонением фактических показателей от запланированных.

Система бюджетирования на предприятии будет налажена, а основной объем деятельности по этому направлению будет осуществлять служба бухгалтерии и контроллинга.

Что касается экономического эффекта от внедрения такого мероприятия, то он связан с сокращением расходов материалов и сырья, снижением объема дебиторской задолженности, повышением объема продаж, сокращением операционных циклов. Для определения окупаемости таких вложений проведен опрос среди управленцев и специалистов, которые отвечают на вопрос о приблизительном экономическом эффекте в виде повышения объема чистой прибыли в случае внедрения комплексной системы контроллинга на предприятии. Количество опрошенных составляет 6 человек. Это сотрудники самого предприятия, которые лучше всего понимают особенности его функционирования.

Результаты опроса отображены ниже (Рисунок далее).

Рисунок 4 - Результат опроса сотрудников о потенциальной эффективности предложенного мероприятия, ед.

Один сотрудник ответил, что эффект от такого мероприятия составит около 175 тыс. руб. Еще 3 сотрудника ответили, что ожидаемый эффект составит коло 875 тыс. руб., а еще 2 – 1125 тыс. руб. Средняя оценка составляет:

(175 * 1 + 875 * 3 + 1125 * 2) : (1+3+2) = 841,67 тыс. руб.

Если учесть, что общая сумма расходов на практическую реализацию мероприятия составляет 693 700 тыс. руб., то экономическая эффективность такого предложения составляет:

841,67 / 693,7 = 1,21

Это значит, что на каждый вложенный рубль для практического внедрения мероприятия, АО «Мзжбиит» получит обратно 1,21 рубль чистой прибыли.

Подытожим, что предложено внедрить систему контроллинга на предприятии. Это позволит повысить качество управленческих решений, положительно скажется на эффективности финансово-хозяйственной системы. Предложена совокупность бюджетов, которые необходимо составлять и внедрять в практику деятельности компании. Доказано, что экономический эффект от такого мероприятия составляет 841,67 тыс. руб., а экономическая эффективность 1,21.

Заключение

Прибыл и рентабельность производственного предприятия означает потенциал предприятия быть финансово успешным. Это может быть оценено до вступления в бизнес или может быть использовано для анализа предприятия, которое в настоящее время работает. Хотя может быть обнаружено, что один набор факторов вряд ли будет успешным или не был успешным, может не быть необходимости отказываться от этого предприятия. Вместо этого может быть возможным изменить операционные факторы, такие как цены или расходы.

Существует три основных ситуации, которые могут описать финансовое положение бизнеса. Это может быть выгодно, это может быть безубыточно, или это может работать с убытком. В большинстве случаев целью организации является получение прибыли и значительной рентабельности.

Когда есть постоянный или обильный денежный поток, может быть трудно определить прибыльность. Человеку легко ошибиться, связав многочисленные входящие и исходящие транзакции с прибылью. Тратить и получать деньги, однако, не означает, что бизнес находится в здоровом финансовом состоянии.

Доходность также должна быть учтена. Это обстоятельство относится к количеству продуктов или услуг, произведенных в течение определенного периода времени или из определенного количества материалов. Например, если полный бак газа достаточен только для двух поставок, цена, вероятно, будет выше, чем если бы полный бак газа мог вместить шесть поставок. Если цена для двух поставок была оценена так же, как и для шести поставок, вероятно, рентабельность будет поставлена под угрозу.

Отслеживание прибыльности может потребовать двух вещей. Во-первых, бизнесу, вероятно, потребуются хорошие и точные записи о своих расходах. Во-вторых, в зависимости от размера и сложности предприятия может потребоваться человек с хорошими навыками бухгалтерского учета для обеспечения правильных расчетов.

Может быть много сторон, заинтересованных в прибыльности того или иного предприятия. Например, иногда люди являются владельцами бизнеса, но не являются операторами, что дает им повод интересоваться финансовым положением и руководством предприятия. Заинтересованные стороны, которые вложили деньги, также, вероятно, будут очень обеспокоены прибыльностью бизнеса. Сотрудники, особенно те, которые находятся на управленческом уровне, должны также заботиться, потому что нехватка прибыли может поставить под угрозу безопасность работы и может нанести ущерб профессиональной репутации человека имиджу предприятия в целом.

Список использованных источников

- Бухгалтерский учет капитала и финансовых результатов : учебное пособие / М-во сел. хоз-ва Рос. федерации, Кубан. гос. аграр. ун-т им. И. Т. Трубилина ; [Кругляк З. И. и др.]. - Краснодар : КубГАУ, 2017. - 197 с.

- Власова, Н. В. Финансовые аспекты управления капиталом и рентабельностью предприятия / Н. В. Власова, О. М. Власова ; Владимир. ин-т бизнеса. - Владимир : ВИБ, 2015. - 216 с.

- Дорман, В.Н. Коммерческая организация доходы и расходы, финансовый результат : учебное пособие : [по направлению подготовки «Менеджмент»] / В. Н. Дорман. - Екатеринбург : Издательство Уральского университета, 2016. - 108 с.

- Золотухин, О. И. Доходы, расходы и финансовые результаты деятельности организации : учебное пособие / О. И. Золотухин. - Санкт-Петербург : ГУАП, 2017. - 111 с.

- Зубкова, Т. А. Информационное обеспечение управления прибылью организации / Зубкова Т. А. ; Белгор. ун-т кооп., экономики и права, Курс. ин-т кооп. (фил.), каф. бухгалт. учета, финансов и налогообложения. - Курск : Бескровный А. В., 2017. - 74 с.

- Ковалева, В. Д. Учетно-аналитические аспекты формирования и использования прибыли в условиях рыночной экономики / Ковалева В. Д. - Ставрополь : Губерния, 2017. - 94 с.

- Королева, Н. Ю. Прибыль организации: проблемы исчисления, налогообложения и аудита / Н. Ю. Королева ; Юж. федер. ун-т. - Ростов-на-Дону : Беспамятнов С. В., 2016. - 178, [13] с.

- Кохно, П. А. Ядро промышленности и доходности / П. А. Кохно. - Москва : Граница, 2017. - 314, [2] с.

- Кучковская, Н.В. Финансовый менеджмент в обеспечении безопасности субъектов хозяйствования / Кучковская Н. В. ; [Финансовый университет при Правительстве Российской Федерации]. - Москва : National research, 2018. - 213 с.

- Лазарева, Г. И. Управление формированием и использованием прибыли организации : учебное пособие для студентов направлений подготовки 38.03.01 «Экономика», 38.03.02 «Менеджмент» / Г. И. Лазарева, Л. А. Ефремова ; М-во образования и науки Рос. Федерации, Белгор. ун-т кооп., экономики и права, Ставроп. ин-т кооп. (фил.). - Ставрополь : Фабула, 2017. - 149 с.

- Оноприенко, Ю. Г. Учет и анализ финансовых результатов на предприятии : учебное пособие / Ю. Г. Оноприенко, Э. Д. Натенадзе ; М-во образования и науки Рос. Федерации, Волгогр. гос. техн. ун-т. - Волгоград : ВолгГТУ, 2017. - 68, [2] с.

- Парушина, Н. В. Развитие анализа и прогнозирования рентабельности коммерческих организаций на основе системного подхода / Н. В. Парушина, С. В. Деминова, Н. А. Сучкова ; М-во образования и науки Рос. Федерации, Орлов. гос. ин-т экономики и торговли. - Орел : Картуш, 2014. - 184 с.

- Романова, О. О. Управление рисками предпринимательских структур / Романова О. О., Иода Е. В. ; Министерство образования и науки Российской Федерации, Липецкий государственный технический университет. - Липецк : Ритм, 2018. - 137 с.

- Российское общество и экономика: исторический опыт и современность : материалы студенческой научной конференции, посвященной 80-летию со дня рождения д-ра экон. наук, проф. Л. С. Тарасевича, 17-28 апреля 2017 года : (весенняя сессия) / под науч. ред. Е. А. Горбашко. - Санкт-Петербург : Издательство СПбГЭУ, 2017. - 210 с.

- Семенова, Т. Ю. Современные методы управление финансовыми результатами в экономике : учебное пособие / Т. Ю. Семенова, А. В. Затевахина, И. А. Круглова ; Междунар. банк. ин-т, каф. экономики и финансов предприятий и отраслей. - Санкт-Петербург : Издательство МБИ, 2017. - 185 с.

- Сливотски, А. Законы большой прибыли : [12+] / Адриан Сливотски, Боб Андельман, Дэвид Дж. Моррисон ; [перевод с англ. В. Егорова]. - Москва : Эксмо, 2017. - 397, [1] с.

- Соколов, В.П. Использование методики выбора управленческих решений при рыночном саморегулировании развития организации с целью повышения рентабельности коммерческого предприятия / В. П. Соколов, В. А. Спесивцев ; Финансовый ун-т при Правительстве РФ, Липец. фил. - Воронеж : Научная книга, 2015. - 71 с.

- Сухова, Л.Ф. Рентабельность и оборачиваемость капитала: новое в теории и практике финансов предприятий и кредитных организаций / Л. Ф. Сухова. - Ставрополь : Фабула, 2016. - 127 с.

- Тарасенко, Р. Ценные решения : как работать с ценами, чтобы прибыль росла / Роман Тарасенко. - Москва : Манн, Иванов и Фербер, 2018. - 149, [1] с.

- Трояновский, В.М. Максимизация прибыли производителя / В. М. Трояновский. - Москва : РДЛ, 2017. - 65 с.

- Филатов, Е.А. Функциональный анализ финансовой рентабельности / Е. А. Филатов ; Иркут. гос. техн. ун-т. - Иркутск : Издательство Иркутского гос. технического университета, 2014. - 100 с.

Бухгалтерская отчетность предприятия

- Порядок отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой (Теоретические основы кассовых операций и операций с наличной иностранной валютой)

- Технологии и методы продаж в гостиничном бизнесе ( Теоретические аспекты изучения сервисного обслуживания покупателей в организациях малого бизнеса)

- Социально-этическая концепция управления маркетингом и её место в деятельности современных зарубежных и российских компаний

- Японская модель менеджмента (Теоретические аспекты японской модели менеджмента)

- Разработка регламента выполнения процесса «Управление заказами»

- Разработка проекта информационной системы для библиотеки (Теоретические аспекты проектирования информационных систем)

- Методы управления инновационными проектами

- Современная семья в системе воспитания (Теоретические основы семьи)

- Игра как метод воспитания (Функция игры)

- Формирование межличностных отношений в детском коллективе (Теоретические аспекты межличностных отношений)

- Проектный офис (Теоретические аспекты создания проектного офиса)

- Методология исследования межличностных отношений (Теоретические аспекты межличностных отношений)