Правовое регулирование рынка банковских услуг (понятие и основы нормативно-правового регулирования рынка банковских услуг)

Содержание:

Введение

Актуальность темы. Современный этап развития российской банковской системы характеризуется ощутимым ростом спроса на банковские продукты и услуги, в том числе со стороны юридических лиц, последовательно расширяющимся перечнем продуктов и услуг, которые банки оказывают или готовятся оказывать своим клиентам, поисками наиболее эффективных способов оказания таких услуг, все более усиливающейся конкуренцией по большинству направлений банковского бизнеса.

Услуги приносят банкам значительные доходы, которые нередко превышают их доходы от операций, при этом отечественные финансово-кредитные учреждения уделяют наибольшее внимание обслуживанию юридических лиц. На фоне стагнирующей отечественной экономики и экономических санкций в отношении Российской Федерации эксперты дают очень сдержанные прогнозы роста корпоративного банкинга. Корпоративный клиент сегодня требователен к высокотехнологичным сервисам банка не менее, чем розничный по всем параметрам – функциональность, быстродействие, возможность работать на любой аппаратной платформе и в любой операционной среде в режиме 24/7. Кредитные организации добавляют к этому списку поддержку корпоративного стиля и даже внутренних уникальных стандартов бизнес-процессов.

Практически все банки имеют возможность предложить своим корпоративным клиентам стандартные пакеты банковских услуг. Но чтобы сделать шаг к следующему, более высокому уровню работы и в целом развития банковской системы, актуальным и жизненно необходимым становится разработка инновационных подходов к развитию банковских продуктов и услуг в системе обслуживания юридических лиц, повышения их конкурентоспособности при минимизации риска.

Цель работы - исследование правового регулирования рынка банковских продуктов и услуг .

Достижение поставленной цели предполагает решение следующих задач:

- раскрыть понятие, роль и функции рынка банковских продуктов и услуг;

- исследовать механизм законодательного регулирования рынка банковских продуктов и услуг;

- проанализировать особенности правового регулирования потребительского кредитования в Российской Федерации.

Объектом работы являются общественные отношения, возникающие в процессе функционирования рынка банковских услуг.

Предметом исследования является механизм функционирования рынка банковских продуктов и услуг.

Теоретической и методической основой работы являются труды отечественных специалистов в области банковского дела М.Д. Алексеенко, И.Т. Балабанова, C. А. Гурьянова, Е. Ф. Жукова, О.И. Лаврушина и др. Информационной базой исследования являются также законодательные, нормативные и методические материалы.

При написании работы были использованы следующие методы исследования: монографический, сравнительный, аналитический, а также системный подход.

Информационной базой выполненной работы являются нормативно-законодательные акты Российской Федерации, отчетные документы и аналитические материалы Центрального Банка Российской Федерации.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. понятие и основы нормативно-правового регулирования рынка банковских услуг

1.1. Понятие и сущность рынка банковских услуг

Деятельность банковских учреждений является важной составляющей экономических отношений, участниками которых являются различные хозяйствующие субъекты, предприятия, функционирующие на товарном рынке, физические лица и др. Удовлетворение потребностей в банковском обслуживание как отдельных физических лиц, домохозяйств, так и юридических лиц возможно именно путем предоставления банками разнообразных продуктов и услуг. Потребление банковских услуг тесно связано с осуществлением данным финансовыми учреждениями соответствующих банковских операций и образованием банками реестра банковских продуктов. Вместе с этим, банковские услуги занимают важное место и на рынке финансовых услуг.

Таблица 1.1

Некоторые определения понятий «банковская операция», «банковская услуга» и «банковский продукт»

|

Автор |

Содержание определения |

|

А.Н.Иванов |

Банковская услуга - это комплексная деятельность банка, направленная на создание оптимальных условий для привлечения временно свободных ресурсов и удовлетворения потребностей клиентов при проведении банковских операций и получения прибыли[1] |

|

О.И. Лаврушин |

Банковские операции - проявление банковских функций на практике, а банковские услуги - одна или несколько операций банка, удовлетворяющих определенные потребности клиента и обеспечивающих проведение банковских операций по поручению клиента в пользу последнего за определенную плату[2] |

|

Е.Ф. Жуков |

Банковские услуги - банковские операции, выполняемые по поручению клиентов; банковская услуга - непосредственно банковская операция по обслуживанию клиента[3] |

|

С. А. Гурьянов |

Услуга банка - это продукт, удовлетворяющий потребности клиентов банка[4] |

|

Э.А. Уткин |

Банковский продукт (услуга) - разнообразные действия на финансовом рынке, денежные операции, осуществляемые коммерческими банками за определенную плату по поручению и в интересах своих клиентов, а также действия, имеющие целью совершенствование и повышение эффективности банковского предпринимательства (например, совершенствование организационной структуры)[5] |

|

Ю.И. Коробов |

Банковские услуги являются одним из результатов осуществления банковских операций[6] |

|

Г. А. Тосунян |

Банковские услуги - это совокупность направленных на удовлетворение потребностей других лиц и осуществляемых с целью получения прибыли соглашений, исключительное право на осуществление которых предоставляется кредитным организациям[7] |

В современной отечественной науке достаточно глубоко проработаны вопросы определения понятий банковских продуктов, услуг и операций, а также классифицировано четыре подхода к данным определениям в зависимости от понимания предмета деятельности банка: «денежный», «лингвистический», «правовой», «клиентский»[8]. По причине различных точек зрения относительно банковских продуктов, услуг и операций, среди отечественных экономистов нет единого мнения в определении данных понятий, что представлено ниже в соответствии с таблицей 1.1.

Без учета некоторых особенностей эти понятия, на наш взгляд, можно обобщить следующим образом:

- банковский продукт - это совокупность определенных банковских услуг и операций, предоставляемых клиенту банком;

- банковская услуга - действия банков по поручению клиентов и за их счет, состоящие из одной или нескольких банковских операций, направленные на удовлетворение потребностей клиентов в банковских услугах;

- банковская операция - действие или совокупность взаимосвязанных действий банка, направленных на выполнение банками своих функций и создающих банковскую услугу.

С точки зрения зарубежных экономистов, к банковским услугам относятся предоставление кредитов, управление денежными средствами, валютно-обменные операции, управление потоками денежной наличности, продажу пенсионных планов и др.

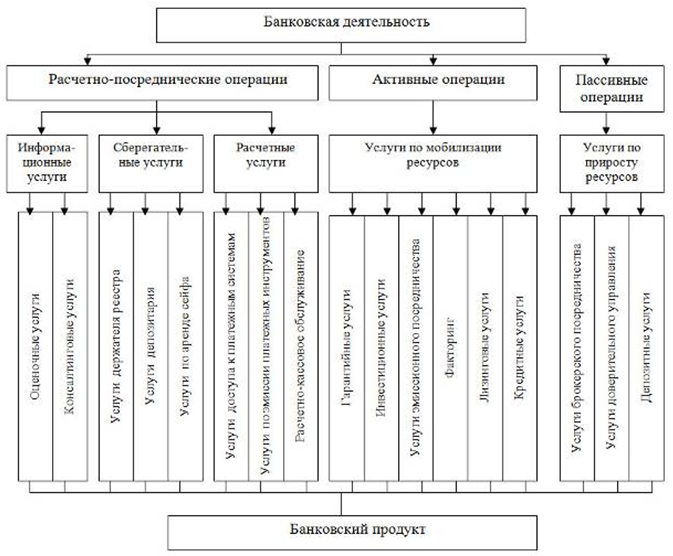

Процесс банковской деятельности состоит из проведения банковских операций, предоставления банковских услуг и реализации банковских продуктов клиентам. На рис. 1.1 представлены основные составляющие банковской деятельности и их элементы. Как видно на рис. 1.1, банковские операции, главной целью которых является удовлетворение потребности клиента в банковском обслуживании, формируют банковские услуги. Наряду с этим, банковские услуги, которые являются стандартными, разработанными в соответствии с потребностями современного рынка, имеют определенные рыночные параметры (цена, качество и условия предоставления) и выполняются в соответствии с определенной технологией, образуют банковские продукты. Например, создание такого банковского продукта, технология предоставления которого предполагает одновременное предложение клиенту кредитной услуги и услуги факторинга, позволяет его квалифицировать как банковский продукт, который максимально удовлетворяет потребности рынка в банковском обслуживании.

То есть, для того, чтобы банковская операция превратилась в банковский продукт, она должна содержать следующие признаки: иметь финансовый характер; ориентироваться на удовлетворение потребности клиентов; проводиться в соответствии с технологическим процессом. Причем именно технология предоставления банковской услуги может стать ведущим аспектом, которыц позволит эффективно управлять финансовыми потоками, возникающими в процессе деятельности банка.

Рисунок 1.1 - Структурный состав банковской деятельности

Следовательно, предоставление банковских услуг образует определенный сервисный поток для клиентов банка, что следует рассматривать во взаимодействии и единстве с финансовыми и информационными потоками банка, требуют использования эффективной технологии управления этими потоками, что обеспечит максимальное удовлетворение потребностей рынка в банковском обслуживании.

Таким образом, банковская услуга охватывает операции с финансовыми активами, которые осуществляются на платной основе с целью удовлетворения потребностей клиентов в банковском обслуживании, инициируют движение денежных средств, выполняются по определенной технологии, осуществление которых требует использования современного информационного обеспечения, в результате чего образуется банковский продукт и формируется сервисный поток для клиентов.

Услуга или товар реализуются субъектом на одном или нескольких рынках, при этом у каждого рынка как системы есть системообразующий фактор. Исследование понятия «рынок банковских продуктов и услуг» нужно начать с определения категории «рынок». В экономической литературе находим немало определений категории «рынок». Лауреат Нобелевской премии по экономике Пол Самуэльсон считает рынок механизмом, с помощью которого покупатели и продавцы взаимодействуют, чтобы определить цену и количество товара[9] .

Выдающийся менеджер Ф.Котлер определяет рынок как «сферу потенциальных обменов»[10]. Отечественный исследователь рынка Смагин В.Л. трактует общее понятие рынка как систему экономических отношений между индивидами, которая охватывает сферу товарно-денежного обмена[11].

Как видим, рынок должен содержать три обязательные составляющие:

- представителя спроса (покупателя);

- представителя предложения (продавца);

- объект обмена (товары и услуги).

Для определения понятия «рынок банковских услуг» целесообразно исходить из понятия «рынок финансовых услуг», предусмотренного статьей 3 Федерального закона «О защите конкуренции на рынке финансовых услуг», где под рынком финансовых услуг понимается сфера деятельности финансовых организаций на территории Российской Федерации или ее части, определяемая исходя из места предоставления финансовой услуги потребителям.

Как показали исследования, в экономической литературе отсутствует единое определение понятия рынка банковских продуктов и услуг. Кроме того, как тождественные понятия рассматривают дефиниции «рынок банковских услуг» и «банковский рынок». Так, Ткачук В.В. рынок банковских продуктов и услуг определяет как «специфическую сферу экономических отношений, функцией которых является балансирование спроса и предложения на банковские продукты»[12]. По нашему мнению данное определение является не достаточно полным, так как определено не все функции данных экономических отношений. Схожее понятие рынка банковских услуг предоставляет Николаева Т.П., определив его как «особое экономическое пространство, на котором сталкиваются спрос и предложение услуг банков для клиентов»[13]. Достаточно узко трактуют рынок банковских продуктов С.А.Груьянов[14] и Никитин А.В.[15], трактуя его как совокупность существующих и потенциальных клиентов банк. Данное определение не раскрывает сущности понятия, поскольку рынок не может состоять только из клиентов.

Дзюблюк А.В. определяет рынок банковских продуктов и услуг, как особую социально-экономическую среду, систему экономических отношений по продуцированию и обмену специфического товара - банковской услуги[16]. Что касается этого определения то, по нашему мнению, оно требует большей конкретизации.

По мнению Ф. Котлера, рынок банковских услуг состоит из рынка денег и рынка капитала[17]. По нашему мнению, сфера банкинга значительно шире, чем отметил автор.

По мнению В.И. Рыбина, рынок банковских услуг как экономическую категорию можно определить как систему экономических отношений между банками, небанковскими кредитными организациями и потребителями банковских услуг, возникающих по поводу удовлетворения потребностей последних в банковских услугах[18]. Эта система является открытой вследствие постоянного взаимодействия с другими экономическими системами и изменения своей структуры в процессе эволюции.

На основе анализа научных позиций рынок банковских услуг В.А.Челноков определяет как совокупность общественных отношений, связанных с оказанием кредитными организациями банковских услуг, направленных на привлечение и (или) размещение средств (денежных средств и иных ценностей) юридических и физических лиц, путем осуществления кредитными организациями банковских операций и иных сделок как исключительного вида деятельности[19]. Это определение, по нашему мнению, является наиболее полным и таким, что раскрывает суть понятия рынка банковских услуг.

Таким образом, можно сказать, что банковский рынок - это особый сектор экономики страны, который отвечает за обменно-перераспределительные отношения, связанные с процессами купли-продажи специфического товара - денег, необходимых для осуществления производственной и финансовой деятельности, а также формирует спрос, предложение и цену на этот товар. Если же рассматривать банковский рынок с институциональной точки зрения то банковский рынок можно рассматривать как совокупность банковских учреждений, которые на конкурирующих условиях предлагают свои продукты и услуги населению. На современном банковском рынке происходит взаимодействие трех его основных участников (субъектов) - продавца (банковского учреждения), покупателя (клиента) и регулятора в лице Центрального банка.

При этом Банк России - как орган монетарной власти, банковского регулирования и надзора, расчетный центр банковской системы - выполняет по отношению к рынку банковских услуг определенные управляющие функции. Деятельность Банка России как регулятора рынка банковских услуг определяется Федеральным законом от 2 декабря 1996 г. № 395-1 «О банках и банковской деятельности» (ред. от 23 июля 2013 г. № 251-ФЗ) и заключаются в следующем: укрепление национальной валюты, развитие и укрепление банковской системы страны, обеспечение эффективного и бесперебойного функционирования платежной системы.

Рынок банковских услуг представляет собой сложную систему, состоящую из нескольких подсистем, каждая из которых выполняет свои функции.

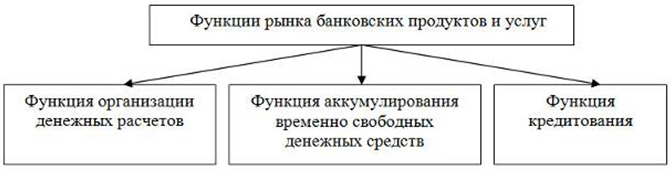

Целью существования рынка банковских услуг является удовлетворение общественной потребности в этих услугах, а именно: в решениях банковской системой задач организации денежного обращения, централизации временно свободных капиталов и кредитовании за счет централизованных средств тех отраслей экономики, которые в данное время более других нуждаются в денежных средствах и обеспечивают большую рентабельность. Эти задачи решаются путем выполнения банковской системой своих основных функций рис.1.2)

Рисунок 1.2 - Функции рынка банковских продуктов и услуг

Указанные расчетная, сберегательная и кредитная функции банковской системы воплощаются в совокупности операций ее субъектов.

Расчетная функция банковской системы сводится к организации наличного и безналичного денежного обращения. Эта функция является наиболее важной с точки зрения общественной значимости банковской системы в экономике. Расчетную функцию банковской системы можно сравнить с функцией кровообращения в живом организме: нарушение кровообращения вызывает разнообразные болезни многих жизненно важных органов, точно так же как нарушение расчетной функции банковской системы вызывает кризис во многих отраслях экономики.

Сберегательная функция банковской системы заключается в привлечении средств граждан и юридических лиц в банковскую систему в виде остатков по счетам и вкладам, депозитов, путем размещения банковских векселей и облигаций и т.п. Выполнение этой функции определяет возможность развития национальной экономики за счет собственных ресурсов.

Кредитная функция банковской системы выражается в таком перераспределении привлеченных средств, которое обеспечивало бы как общий экономический рост, так и увеличение собственного капитала субъектов банковской системы. Иначе говоря, кредитная функция должна обеспечивать не только прибыльность операций кредитных организаций, но и их эффективность с точки зрения развития экономически перспективных и самоокупаемых отраслей экономики.

Таким образом, проанализировав понятие «рынок банковских продуктов и услуг», предложено два подхода его определения - с точки зрения сферы деятельности и институционального подхода. С точки зрения сферы деятельности банковский рынок - это особый сектор экономики страны, функционирующий в сфере обменно-перераспределительных отношений, связанных с процессами купли-продажи специфического товара - денег, необходимых для осуществления производственной и финансовой деятельности, а также формирующий спрос, предложение и цену на этот товар. С институциональной точки зрения банковский рынок - это совокупность банковских учреждений, которые на конкурирующих условиях предлагают свои продукты и услуги населению. Значение рынка банковских продуктов и услуг в системе рыночных отношений состоит в предоставлении возможности отложить сегодняшнее потребление, накопить сбережения и направить их в сферу предпринимательского приложения. Основными функциями данного рынка являются следующие: мобилизация средств для экономического развития; перераспределение их между отраслями, областями, регионами; обеспечение накопления средств, которые определяют экономический рост. Кроме того, рынок банковских продуктов и услуг выполняет еще одну функцию: делает фонды денежных средств равнодоступными для всех его участников – государств, предприятий, домашних хозяйств.

1.2. Законодательные основы регулирования рынка банковских услуг в Российской Федерации

Важность регулирования финансовых рынков очевидна. Как правило, нерегулируемые рынки могут не давать результата, экономически оптимального, выгодного как для участников самого рынка, так и для государства. В таком случае инвесторы не будут принимать правильных решений о вложении оптимальных целевых инвестиций, и риск различного уровня не распределится по экономике должным образом. Опасность заключается в том, что в этом случае повышается уровень падения одной из отраслей рынка, что повлечёт за собой нарушение в работе всей финансовой системы.[20]

Если же регулирование финансовых рынков поддерживается на должном уровне, то для инвесторов будет очевидна стабильность и экономическая выгода (резалтинг) их инвестиционных вложений. В подобном случае, кризис и риск распределяется по экономике оптимальным и более безопасным образом. Именно по этой причине финансовые рынки особенно нуждаются в хорошем грамотном регулировании. Учитывая сложность предоставляемых такими рынками финансовых услуг, зачастую их природу и долгосрочность, потенциально или реально большие суммы денег, уровень регулирования финансовых рынков значительно выше степени регулирования услуг не финансовых. Формы и степени регулирования любого рынка различны и иногда даже противоречат друг другу, но, тем не менее, существует некая мировая модель регулирования.[21]

Во всех развитых странах рынки, в том числе и финансовые, неизбежно подвергаются регулированию. Главными целями такого регулирования являются:

1.выявление недостатков в той или иной области финансового рынка;

2.поддержка эффективных и упорядоченных сегментов рынка;

3.защита потребителей финансовых рынков и услуг;

4.стабилизация финансовой системы и поддержка доверия и уверенности в её стабильности. [22]

Поэтому в современном мире рыночные отношения предусматривают активное участие государства как управляющего, надзорного и регулирующего органа. Этот субъект управления систем экономики подразделён на множество подчинённых органов, которые наделены определёнными полномочиями. Им доверены функции контроля, при помощи которых подобные субъекты осуществляют управление экономическими системами.[23]

Таким образом, процессы, происходящие в сфере экономики, могут быть эффективно урегулированы чаще всего только при помощи государства. В целом, регулирование рассматривается как управленческий метод, обеспечивающий стабильность функционирования управляемых процессов[24]. Регулирование финансовых рыночных структур на сегодняшний момент времени предусматривает прямое участие государства, так как:

1.Возникла необходимость в упорядочении отношений в сфере хозяйственной жизни, то есть её регламентации. К этому относится: образец отношений и поведения субъектов – участников рынка, некий кодекс, свод законов и правил, которых они должны придерживаться. Это предусматривает и меру взаимных обязанностей, и ответственность по отношению друг к другу, и установление некоторых запретов, ведущих к минимизации причинения вреда или ущерба непосредственно самим участникам финансового рынка.

2.При осуществлении государством своей экономической политики необходима выработка и последующее максимально успешное применение её механизмов с целью эффективной реализации продвижения методов, стимулирующих рост показателей финансовых рынков.[25]

В СССР полный контроль за финансовыми потоками осуществлялся государством[26]. С переходом в 1991 году к рыночной модели экономики в РФ в достаточно сложных условиях начал складываться национальный финансовый рынок. Данный процесс характеризовался созданием соответствующей нормативно-правовой базы, возникновением участников рынка на основе процессов приватизации и развитие инфраструктуры рынка в части организации банковской деятельности, биржевой торговли, деятельности страховых компаний и пенсионных фондов и т.д. По началу его состояние было достаточно неустойчивым, объем операций низким, что во многом связано с отсутствием у экономических субъектов рыночного опыта, однако по мере проникновения данных механизмов в остальные сферы экономики и относительной стабилизацией в политико-экономической сфереданный рынок сделал большой шаг вперед.[27]

С 2004 года федеральным органом, осуществляющим принятие нормативных правовых актов, контроль и надзор в сфере финансовых рынков, была Федеральная служба по финансовым рынкам РФ. В 2013 году её полномочия были полностью переданы Центральному Банку РФ, на базе которого был создан мегарегулятор финансового рынка. Федеральное законодательство о финансовых рынках составляют ФЗ «О Центральном банке Российской Федерации (Банке России)»[28], профильные законы, регулирующие отдельные сферы деятельности финансового рынка и глава 15 Кодекса об административных правонарушениях РФ[29].

Согласно законодательству, Центральный Банк РФ совместно с Правительством РФ разрабатывает и проводит политику, направленную на развитие и обеспечение стабильности функционирования данного рынка, осуществляет его мониторинг с целью выявления угроз финансовой стабильности, публикует соответствующие обзоры, представляет в Государственную Думу проект основных направлений его развития, а также осуществляет регулирование, контроль и надзор в данной сфере [30].

Таким образом, теперь Центральный банк как финансовый мегарегулятор, осуществляя эффективный консолидированный надзор, способен более оперативно выявлять и предотвращать системные риски за счет наиболее полной информации. Кроме того, сочетание правоустанавливающей и правоприменительной функции позволит сделать процесс разработки и внедрения норм более гибким и отвечающим интересам участников рынка. Однако с другой стороны, существует риск унификации регулирования и игнорированию специфики отдельных секторов рынка, а также вероятен конфликт интересов по причине исполнения в лице Центрально Банка РФ роли регулятора и одновременно участника финансового рынка.

Основой банковского законодательства являются так называемые специальные банковские Законы - Федеральный закон "О Центральном банке Российской Федерации (Банке России)"[31] и Федеральный закон "О банках и банковской деятельности"[32], целью которых является установление основных принципов организации и функционирования банков и банковской системы в целом, а также совершение различного рода операций, являющихся формой реализации банковских функций.

Закон о банках закрепляет двухуровневую модель построения российской банковской системы, первый уровень которой занимает Центробанк, второй - кредитные организации, а также филиалы и представительства иностранных банков. Действующими Законами, регулирующими банковскую деятельность, предусмотрены особенности функционирования кредитных организаций как юридических лиц, обладающих специальной правоспособностью. Наличие этих особенностей подчеркнуто и в корпоративном законодательстве (ст.1 Федерального закона "Об обществах с ограниченной ответственностью"[33], ст.1 Федерального закона "Об акционерных обществах"[34]).

В систему банковского законодательства входит также Федеральный закон "О несостоятельности (банкротстве) кредитных организаций"[35], в котором впервые в законодательной практике определены особенности финансового оздоровления коммерческих банков. Для банковской системы это одна из важнейших проблем. Поскольку в условиях рыночной экономики банковская система становится жизненно важным общественным институтом, то любая неудача, пусть даже одного банка, снижает доверие ко всей этой системе, способствует оттоку средств из банков и, как следствие, может привести к разрушению денежно-кредитной системы страны. В этом, сказалась специфика правовой природы кредитных организаций.

Особо следует отметить Федеральные законы "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"[36], "О страховании вкладов физических лиц в банках Российской Федерации"[37] и "О кредитных историях"[38]. Принятие указанных законодательных актов является частью реализуемой государством и банковским сообществом программы в целях поддержания политической, экономической и социальной стабильности общества, внутренней устойчивости банковского сектора, укрепления доверия к банковской системе.

Кредитные организации, как любые коммерческие организации, - частноправовой институт, чья деятельность является предметом регулирования гражданского законодательства, приоритет в структуре которого принадлежит Гражданскому кодексу Российской Федерации (далее ГК РФ). ГК РФ определяет общие правила создания и функционирования юридических лиц, их виды и правовое положение, а также отсылает к Федеральным законам "Об акционерных обществах" и "Об обществах с ограниченной ответственностью", закрепляющим организационно-правовые формы, наиболее адекватные для банков. Кроме того, ГК РФ содержит нормы о праве собственности, регулирует обязательственные и иные правоотношения гражданско-правового характера, устанавливает особенности правового регулирования отдельных видов обязательств, имеющих непосредственное отношение к банковской деятельности.

В науке подчеркивается, что отношения кредитной организации и ее клиента имеют в своей основе гражданско-правовую природу, что исключает какую-либо подчиненность или подконтрольность одной из сторон гражданского правоотношения перед другой.

Регулирование банковской деятельности в рамках гражданского законодательства осуществляется на началах формального юридического равенства участников финансово-кредитных отношений. В этом смысле все кредитные организации, несмотря на существенные различия в полномочиях по осуществлению банковских операций, различный уставный капитал и финансовые возможности, равны перед законом, юридическими и физическими лицами, с которыми они вступают в те или иные гражданские правоотношения. Законом четко определен принцип независимости функционирования кредитных организаций, который находит конкретное воплощение через реализацию принципа свободы договоров.

Деятельность банков регулируется также Федеральными законами "О рынке ценных бумаг"[39], "О валютном регулировании и валютном контроле"[40], "О драгоценных металлах и драгоценных камнях"[41], "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами"[42], другими федеральными законами и подзаконными нормативными актами.

Нормы общих законов применяются в случае, если специальные банковские нормы не устанавливают иных правил и ограничений. Прежде всего, это связано с тем, что деятельность кредитных организаций затрагивает интересы не только клиентов самой кредитной организации, но и публичные интересы, связанные с функционированием банковской системы и системы расчетов.

Глава 2. Особенности правового регулирования предоставления кредитов населению

2.1. Нормативно-правовое регулирование потребительского кредита (займа)

Система источников нормативно-правового регулирования потребительского кредита (займа) выглядит следующим образом.

Конституция Российской Федерации является основным источников в сфере регулирования кредитных отношений. Согласно ст. 71 п. «ж» в ведении Российской Федерации находятся: установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки.

Следующие по юридической силе источники стоят федеральные законы.

В первую очередь необходимо указать на Гражданский кодекс Российской Федерации (в последующем - ГК РФ), который регулирует

Конституция Российской Федерации (принята всенародным голосованием законодательства РФ. 2014. № 31. ст. 4398.правовые отношения в целом и кредитования, в частности. В общей части ГК РФ содержатся базовые положения, принципы и порядок построения договорных отношений между кредитными организациями и заемщиками. Во второй же части ГК РФ уже более подробно раскрываются кредитные отношения, в главе 42 «Заём и кредит» выделены следующие виды договорных обязательств, которые формируют заемные отношения: договор займа, заемные отношения, связанные с приобретением векселей, облигаций и других ценных бумаг, кредитный договор, товарный и коммерческий кредит. В ГК РФ отображены общие нормы, регулирующие кредитные правоотношения.

Отношения, возникающие в связи с предоставлением кредитной организацией потребительского кредита (займа) физическим лицам для реализации целей, которые не связаны с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнение договора регулируются Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)», в котором также регулируются условия договора, права и обязанности заемщика, проценты по договору, уступка прав и другие важные нормы для ознакомления потребителей[43].

Еще один неотъемлемый для рассмотрения нормативно-правовой акт — это Федеральный закон от 10.07.2002 №86 «О Центральном банке Российской Федерации (Банке России)» (далее - ФЗ №86 «О ЦБ РФ»), в котором определен правовой статус, цели деятельности, полномочия и функции единого и независимого субъекта банковской системы РФ - Центрального банка РФ. В соответствии со ст. 56 Банком России является орган банковского надзора и регулирования, осуществляется надзор за соблюдением кредитными организациями и банковскими группами законодательства, нормативных актов Банка России и установленных ими обязательных нормативов[44].

Банк России имеет право устанавливать обязательные нормативы для выполнения кредитными организациями, например, относительно рисков по выданным кредитам.

Источник правового регулирования нормативно-правовые акты Центрального банка России. Согласно ст. 7 ФЗ № 86 Банк России по вопросам, отнесенным к его компетенции, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридический и физический лиц.

Еще одним нормативно -правовым актом регулирующий кредитные отношения является Федеральный закон 02.12.1990 № 395-1 «О банках и банковской деятельности» (в последующем - ФЗ № 395-1 «О банках и банк. деятельности»).[45]

В законе говорится о банковской системе, банковских операциях, порядок регистрации кредитных организаций и многие другие существенные нормы, связанные с деятельностью кредитных организаций. Плюс ко всему в законе есть положение и требование к осуществлению деятельности кредитными организациями, видам, порядку осуществления банковских операций и сделок, осуществление защиты интересов клиентов и кредитных организаций.

Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях» (далее - ФЗ № 218 «О кредитных историях»)[46] целью создания законодателем этого нормативно -правого акта было повысить защищенность кредиторов и заемщиков за счет снижения кредитных рисков, повышение эффективности работы кредитных организаций, создание и определение условий для сбора, обработки, хранения и предоставления в бюро кредитных историй информации, которая характеризует своевременность исполнения заемщиков по исполнению своих обязанностей. Этот закон был создан в связи с возрастающим объемом кредитования и политикой государства по противодействию легализации (отмыванию) доходов, полученных преступным путем, поэтому необходимо контролировать осуществление кредитования.

Существует ряд других федеральных законов, которые регулируют взаимоотношения, возникающие в процессе осуществления деятельности кредитной организацией и заемщиком, однако эти законы относятся к регулированию кредитных отношений лишь косвенно и носят отсылочный характер, например, Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», Федеральных закон от 02.07.2010 № 151- ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Федеральных закон от 18.07.2009 № 190-ФЗ «О кредитной кооперации» и иные.

Важную роль играет Закон Российской Федерации от 17.02.1992 № 2300-1 «О защите прав потребителей» (далее - ФЗ № 2300-1 «О защите п.п.»)

Федеральным законом от 26.01.1996 № 15 «О введение в действие части второй ГК РФ» ст. 9 установлено, когда одной из сторон в обязательстве выступает гражданин, который использует приобретающий, заказывающий либо имеющий намерение приобрести или заказать товары, работы или услуги для личных бытовых нужд, такой гражданин пользуется правами стороны в обязательстве в соответствии с ГК РФ, а также правами, предоставленные потребителю Законом № 2300-1 «О защите п. п.» и иными правовыми актами .

Если законодателем четко урегулировано отношение Закона № 2300-1 «О защите п. п.» в отношении потребительского кредита, то в научном мире применение Закона остается дискуссионным и на сегодняшний момент.

А.А. Вишневский утверждает, что распространение действия Закона №2300-1 «О защите п. п.» на сферу банковских услуг имеет не более чем директивных характер, поскольку сам Закон не учитывает специфику банковских операций, будучи разработанным для более привычных отечественному обороту потребительских сделок купли-продажи.[47]

Судебная практика сложилась в пользу применения Закона № 2300-1 «О защите п. п.», так Постановлением Пленума Верховного Суда РФ от 28.06.2012 № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» абз. 3 предусмотрено, что правами, предоставленными потребителю Законом № 2300-1 и ФЗ от. 26.01.1996 № 15 «О введение в действие части второй ГК РФ» есть расшифровка финансовой услуги, что говорит о регулировании отношений, связанных с потребительскими кредитами.

Итак, финансовая услуга это оказываемая физическому лицу услуга, предоставляемая привлечением и (или) размещением денежных средств и их эквивалентов, выступающих в качестве самостоятельных объектов гражданских прав (предоставление кредитов (займов)), открытие и ведение текущих и иных банковских счетов, привлечение банковских вкладов, обслуживание банковских карт и т.п.

Среди источников правового регулирования института потребительского кредитования важно отметить постановления Пленума Верховного Суда РФ на разъяснения, которого нижестоящие суды чаще всего ссылаются при регулировании вопросов, связанных с потребительским кредитованием.

Например, Постановление ПВС РФ № 13, Пленума ВАС РФ № 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» , Постановление ПВС РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса российской Федерации»[48] и другие.

Итак, мы рассмотрели нормативно -правовые источники, регулирующие отношения в сфере потребительского кредитования, существует большое количество норм регулирующие данную сферу общественно-экономических отношений, которые позволяют четко уяснить суть данного договора.

2.2. Существенные условия договора потребительского кредита (займа)

Федеральным законом от 02.12.1990 № 395-1 «О банках и банковской деятельности» и другими нормативно-правовыми актами не установлены существенные условия договора потребительского кредита (займа), поэтому исходя из определения кредитного договора, прописанного в ст. 819 ГК РФ, мы выделим существенные условия интересующего нас договора. По кредитному договору банк или другая организация занимающаяся кредитными операциями (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты за пользование этими денежными средствами. Исходя из определения, изложенного выше можно выделить существенные условия потребительского кредита (займа), которыми являются: стороны между которыми заключается договор, размер процентов за пользование денежными средствами банка и полная стоимость потребительского кредитования.

Договор потребительского кредита (займа) включает в себя общие и индивидуальные условия это отображается в ст. 5 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

К общим условиям потребительского кредита согласованных между заемщиком и кредитором применяются правила п. 1 ст. 428 ГК РФ, в которой говорится, что общие условия потребительского кредита (займа) - это такие условия, которые устанавливает непосредственно банк или иной кредитор самостоятельно для неограниченного количества договоров в формулярах и других стандартных формах и могут быть приняты другой стороной - заемщиком не иначе как путем присоединения к предложенному договору в целом.

Кредитором в одностороннем порядке устанавливаются общие условия потребительского кредитования для многократного применения плюс применяется норма ст. 428 ГК РФ, то есть правила о договоре прис о единения.

Как правило, общие условия регламентируют порядок предоставления кредита, основополагающие права и обязанности сторон, порядок расчета и т.д.

В законе написано условие, в котором кредитор не имеет права требовать от заемщика уплаты по договору потребительского кредита (займа) платежей, которые не указаны в индивидуальных условиях такого договора. Так плавно мы подошли ко второму виду условий потребительского кредита (займа).

В ч. 9 ст. 5 ФЗ № 353 «О потреб. кредите (займе)» к индивидуальным условиям относят такие условия договора, которые согласовываются между кредитором и заемщиком индивидуально, к таким условиям относят:

- Сумма потребительского кредита или лимит кредитования и порядок его изменения;

- Срок действия договора потребительского кредита (займа) и срок возврата денежных средств по обязательствам;

- Годовая процентная ставка, а если же кредит предоставляется при применении переменной процентной ставки, то значение определяется переменной величиной;

- Цель использования заемщиком денежных средств;

- Ответственность заемщика за ненадлежащее исполнение условий договора, указывается размер неустойки или порядок их определения и так далее.

Законодателем установлено, что индивидуальные условия ставятся выше по юридической силе, чем общие.

Перейдем к неотъемлемой части — это заключение договора потребительского кредита (займа), которое составляется в кредитной организации, заключается в двух экземплярах один остается у заемщика, второй у кредитора. Договор считается заключенным с момента передачи заемщику денежных средств.

Если при заключении договора потребительского кредита (займа) заемщику за отдельную плату предлагают дополнительные условия, которые предоставляет кредитор и (или) третьи лица, включая страхование жизни и (или) здоровья заемщика в пользу кредитора и иного страхового интереса заемщика, в этом случае должно быть оформлено заявление о предоставлении потребительского кредита (займа) по общей форме договора с содержанием согласия заемщика на предоставления ему дополнительных услуг. Дополнительная услуга может быть принята заемщиком, также заемщик может отказаться от нее, но если заемщик соглашается, то кредитор обязан в заявлении указать стоимость предоставляемой услуги .

Заявление о предоставлении потребительского кредита (займа) и других документов рассматривается бесплатно, также бесплатно производится оценка кредитоспособности заемщика кредитором.

В течение пяти рабочих дней со дня предоставления заемщику индивидуальных условий, если другой срок не установлен в договоре, заемщик вправе сообщить кредитору о согласии на получение потребительского кредита (займа), в этот период кредитор по требованию заемщика бесплатно предоставляет общие условия договора. Кредитор в течение этих же пяти рабочих дней не вправе изменять в одностороннем порядке индивидуальные условия договора, которые были предложены заемщику, срок исчисляется с момента получения пакета документов от кредитора.

В случае, если подписанный заемщиком договор о потребительском кредите (займе) направлен кредитору с истечением срока, то такой договор не считается заключенным.

При заключении договора кредитор вправе требовать от заемщика застраховать за свой счет от рисков утраты и повреждения заложенное имущество на сумму, не превышающую размера, обеспеченного залогом требования, а также застраховать иной страховой интерес заемщика. Кредитор обязан предоставить заемщику потребительский кредит (заём) на тех же условиях в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора. В случаях, когда законом не предусмотрено обязательное заключение договорастрахования, кредитор обязан предоставить заемщику альтернативный вид потребительского кредита (займа) на схожих условиях без заключения обязательного договора страхования.

Если законом предусмотрено обязательное заключение договора страхования, то кредитор может предусмотреть в договоре потребительского кредита (займа) условие, что при невыполнении заемщиком обязанности по страхованию свыше тридцати календарных дней, кредитор вправе увеличить размер процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потреб. кредита (займа) на сопоставимых условиях потреб. кредита (займа) без обязательного заключения договора страхования, но не свыше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязательств по страхованию .

Если заемщик не исполняет обязанности по страхованию свыше тридцати календарных дней, кредитор вправе требовать досрочного расторжения договора и (или) возврата всей оставшейся суммы потребительского кредита (займа) и процентов за фактическое пользование денежными средствами при письменном уведомлении в разумный срок заемщика (не менее 30 календарных дней с момента направления уведомления).

Кредитор вправе требовать досрочного возврата потребительского кредита (займа) и (или) отказаться от дальнейшего кредитования в связи с нарушением условий договора, а именно нецелевое использование заемщиком предоставленных денежных средств, полученных на определенные цели.[49]

Кредитор после заключения договора потребительского кредита (займа) обязан периодически направлять заемщику следующие сведения:

- График платежей, произведенных заемщиком, в котором отражаются размеры выплат и даты;

- Состояние по настоящее время задолженности по договору;

- Иные сведения.

Заемщик вправе один раз в месяц бесплатно по запросу в банк получать информацию, рассмотренную выше.

После заключения договора, в котором предусмотрен лимит кредитования, кредитор обязан не реже одного раза в месяц бесплатно направлять заемщику измененную сумму задолженности и еще такие сведения как:

- Состояние по настоящее время задолженности по договору;

- Размер и дату платежей, произведенных за предшествующий месяц и следующий платеж;

- Доступная сумма с лимитом кредитования.

Перейдем к рассмотрению существенных условий потребительского кредита (займа).

Первое, что необходимо разобрать это сумма кредита (лимит кредитования). Лимитом кредитования законодатель в пп. 4 ч. 1 ст. 3 определяет максимальную сумму предоставляемых денежных средств заемщику или максимальный размер единовременной задолженности заемщика перед кредитором в рамках договора потребительского кредита (займа), по условиям которого допускается частичное использование заемщиком потребительского кредита (займа).

Ключевой характеристикой кредита является его срочность. Срок кредита — это период времени с момента получения заемщиком денежных средств от кредитора до момента его возврата.

Заемщик имеет право в течение 14 календарных дней с даты получения кредита досрочно вернуть всю сумму кредита с уплатой процентов за фактический срок кредитования без предварительного уведомления кредитора.

Занимаемую сумму потребительского кредита может заемщик досрочно вернуть полностью или по частям при условии, что указана цель использования данного кредита, без уведомления об этом кредитора в течение 30 календарных с даты получения потребительского кредита (займа). Существует необходимость заемщику уведомить кредитора о возвращении долга полностью или ее части досрочно не менее чем за 30 календарных дней или другим меньшим сроком, если это предусмотрено в договоре .

Бывает, не оценив свое финансовое положение и возможности по уплате кредита физические лица всё же берут заём и в последствии его не выплачивают и эти нормы позволяют заемщикам не совершать ошибку и вернуть в предусмотренные законом сроки полученный кредит (заём).

Согласно п. 2 Постановления ПВС РФ от 28.06.2012 № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», если отдельные виды отношений с участием потребителей регулируются специальными законами, содержащими нормами гражданского права, то к отношениям, возникающим из таких договоров, Закон № 2300-1 «О защите п.п.» применяется в части, не урегулированной специальными законами . Следует отметить, что ФЗ № 353 «О потреб. кредите (займе)» призван координировать отношения между физическими лицами и организациями предоставляющие потребительские займы, но не регулирует эти отношения в сфере законодательства о защите прав потребителей.

И всё же хочется отметить неразрывную связь Закона № 2300-1 «О защите прав потребителей» и Федерального закона № 353 «О потреб. кредите (займе)». В выше рассмотренных нормах законодателем предусмотрено право вернуть досрочно взятые на себя финансовые обязательства по договору потребительского кредитования в течение 14 (30) календарных дней, а вот Закон № 2300-1 «О защите п.п.» не предоставляет право покупателю вернуть товар и расторгнуть договор к/п хоть и приобретенного в кредит, если только не будет выявлен недостаток в купленном товаре.

Покупатель только в исключительных случаях имеет право вернуть товар ненадлежащего качества, в частности, если товар не подходит по потребительским качествам (габариты, фасон, расцветка и т. д. - ст. 25 закона № 2300-1) и при дистанционном способе торговли (ч. 4 ст. 26.1 закон 2300-1) - в течение 7 дней потребитель имеет право вернуть товар.

Федеральным законом от 21.12.2013 № 363-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившим силу отдельных положений законодательных актов Российской Федерации» в связи с принятием Федерального закона «О потребительском кредите (займе)» были внесены поправки, теперь в ст. 24 Закона № 2300-1 «О защите п. п.» добавлен п. 6, где говорится о случае возврата товара ненадлежащего качества, приобретенного потребителем за счет потребительского кредита (займа), продавец обязан вернуть потребителю сумму за товар и возместить уплаченные проценты и иные платежи по договору потреб. кредитования.

На практике существует своего рода проблема, в гражданском праве есть две формы кредитования потребителей: продажа товара в кредит в рамках договора купли продажи и банковский кредит. Банк не является участником договора к/п также, как и продавец не является участником кредитного договора, заключаемого между кредитной организацией и потребителем. Это два вида гражданских сделок, которые имеют различное правовое регулирование и обязательства сторон исполняются независимо друг от друга.

Потребителю, чтобы не столкнуться с проблемами, вытекающими из

Федеральный закон от 21.12.2013 № 363-ФЗ (ред. от 28.06.2014) «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившим силу отдельных положений законодательных актов Российской Федерации в связи с принятием Федерального закона «О потребительском кредите (займе)»» // Собрание законодательства РФ. 2013. № 51. ст. 6683. В данной ситуации, необходимо иметь грамотно составленный договор, а именно прописать пункт о возврате процентов в случае продажи некачественного товара.

Следующее, что необходимо разобрать это размер и порядок уплаты процентов за пользование кредитом. Кредитный договор носит возмездный характер, и в нем должно быть отражено условие о процентах, которые предоставляют собой плату за пользованием денежными средствами.

Далее пойдет речь о процентной ставке — это относительная величина дохода кредитной организации за предоставленные денежных средств за определенный период времени.

Процентная ставка по договору потребительского кредитования может быть двух видов:

- постоянная ставка в процентах годовых, которая определяется сторонами в индивидуальных условиях и будет фиксированной величиной на протяжении всего срока;

- переменная процентная ставка, ставка в процентах годовых, величина которой может изменяться в зависимости от изменения переменной величины, это тоже определяется в индивидуальных условиях потребительского кредитования.

При переменной процентной ставки кредитор обязан уведомить заемщика о возможности не только уменьшения процентной ставки, но и ее увеличение, информация прошлых лет о переменной величины не дает гарантии, что ее значение будет аналогичным в данный период времени.

В случае изменения переменной процентной ставки кредитор обязан уведомить заемщика не позднее 7 дней с начала периода кредитования, в течение которого будет применяться измененная переменная процентная ставка, сведения по кредиту будут изменяться, и кредитор также должен направить информацию с новыми данными, изменениями отображенных на графике платежей заемщику.

В случае нарушения заемщиком сроков возврата суммы долга и (или) уплаты процентов по договору потребительского кредитования законодателем предусмотрена ответственность.

Если заемщик не возвращает в срок сумму кредита, на эту сумму начисляются проценты в размере ставки рефинансирования Банка России, если иной размер не предусмотрен договором, со дня, когда она должна быть возращена, до дня ее возврата независимо от уплаты процентов за пользование кредитом.

Кроме того, нарушение заемщиком сроков возврата кредита или уплаты процентов может повлечь право кредитора потребовать досрочного возврата всей оставшейся суммы кредита (займа) вместе с причитающимися процентами.

В ст. 14 Федерального Закона № 353 «О потреб. кредите (займе)» говорится, что в случае нарушения заемщиком условий договора в отношении сроков возврата сумм основного долга и (или) уплаты процентов продолжительностью более чем 60 календарных дней в течение последних 180 календарных дней, кредитор вправе требовать от заемщика досрочного возврата оставшийся суммы плюс уплата процентов и (или) расторжение договора, с уведомлением в разумный срок возврата, который не может быть менее чем 30 календарных дней с момента направления соответствующего уведомления.

Если договор заключен сроком менее чем 60 календарных дней, то срок досрочного возврата основного долга и процентов по кредиту составляет более чем 10 календарных дней и разумный срок возврата не может быть менее чем 10 календарных дней с момента направления кредитором уведомления .

В итоге этого существенного условия хотелось бы рассмотреть на примере Сбербанка России три вида потребительского кредита:

а) потребительский кредит без обеспечения, где сумма кредита (займа)[50] составляет от 15 000 руб. до 1 500 000 руб., процентная ставка от 15.9% - 18.5% это если заемщик получает доход на счет в Сбербанк, а есть повышенная процентная ставка, она назначается, если в данный банк не производятся начисления, и они составляют от 20.9-27.5%, увеличение процентов происходит еще и за срок предоставления кредита (займа), чем меньше срок, тем меньше процентная ставка;

б) потребительский кредит под поручительство физических лиц, этот вид кредита (займа) предоставляется на сумму 15 000 - 3 000 000 руб. обязательным условием является наличие не более двух поручителей - граждан РФ, процентные ставки также варьируются в зависимости от срока предоставления кредита (займа) и суммы в итоге составляют от 15.9-26.5% годовых;

в) нецелевой кредит под залог недвижимости, предоставляется на любые цели под залог недвижимости, предоставляется на сумму от 500 000 руб., и сумма не должна превышать 10 млн рублей, 60% оценочной стоимости объекта недвижимости, оформляемого в залог, процентная ставка от 15.50-16.25% зависит от срока кредита (займа) и процентов заложенного имущества.

Одним из существенных условий является полная стоимость кредита (ПСК) должна быть размещена в квадратной рамке в правом верхнем углу первой страницы договора потребительского кредита (займа) и наносится прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом.

Информацию о ПСК банк обязан сообщить заемщику до подписания договора.

ПСК отражает все затраты, которые производятся заемщиком в ходе погашения взятого в банке кредита.

Расчет ПСК включаются такие платежи заемщика как:

- по погашению основной суммы долга;

- по уплате процентов;

- платежи в пользу кредитора, если выдача потребительского кредита (займа) поставлена в зависимость от совершения таких платежей (например, банковские комиссии);

- плата за выпуск и обслуживание электронного средства платежа;

- платежи в пользу третьих лиц, если выдача потребительского кредита (займа) поставлена в зависимость от заключения договора с третьим лицом (например, в пользу страховой компании при страховании жизни заемщика, его ответственности или предмета залога);

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заемщик или лицо, признаваемое его близким родственником;

- сумма страховой премии по договору добровольного страхования в случае, если в связи с заключением такого договора кредитором предлагаются иные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) или полной стоимости кредита (займа) в части процентной ставки и иных платежей.

Далее пойдут условия не менее важные, но которые не являются существенными в данном договоре.

Количество, размер и периодичность (сроки) платежей по договору. Все платежи заемщика, уплачиваемые по договору потребительского кредита (займа), можно разделить на две основные группы.

Включаемые в расчет полной стоимости кредита (займа) - это платежи по погашению основной суммы долга, по уплате процентов, плата за выпуск и обслуживание электронного средства платежа (банковская карта), сумма страховой премии по договору добровольного страхования и т.д.

Платежи, которые в такой расчет не включаются это платежи с неиспользованием или ненадлежащим исполнением заемщиком условий договора, по обслуживанию кредита, которые предусмотрены договором, в пользу страховых компаний при страховании предмета залога, обеспечивающего требование к заемщику по договору потребительского кредита (займа) и т.д.

Виды платежей (метод погашения кредита) делятся на две группы:

- Аннуитетные, где заемщик выплачивает кредит равными частями на протяжении всего срока. Такой вид чаще всего используется банками, их преимущество состоит в том, что они на протяжении всего срока остаются неизменными.

- Дифференцированные, где идет снижение размера платежа с течением времени. Вся сумма кредита делится на равные части с учетом срока и периодичности погашения платежа по кредиту. Клиент в дату платежа по графику выплачивает кредитору часть суммы основного долга и начисленные проценты, которые начисляются на остаток основного долга, сумма процентов и итоговых платеж каждого месяца соответственно по кредиту уменьшается. Плюсы очевидны на лицо, но минус состоит в том, что плата каждый месяц отличается от предыдущего платежа и есть необходимость уточнять у кредитора сумму выплаты.

Порядок возврата кредита, как правило, производится путем списания банком денежных средств со счета клиента-заемщика по его платежному поручению (письменному распоряжению) либо без такового в безакцептном порядке. При этом существует множество способов пополнения счета клиента-заемщика, с которого банк будет производить списание, в том числе:

- взнос наличных денег в кассу банка на счет клиента на основании приходного кассового ордера;

- перевод денежных средств на счет заемщика через органы связи или другие кредитные организации;

- удержание из сумм, причитающихся на оплату труда клиентам - заемщикам, являющимся работникам банка- кредиторам (по их заявлению

или на основании договора).

В договоре потребительского кредитования устанавливается один или несколько способов для исполнения договора заемщиком, в договоре также должен быть предусмотрен бесплатный способ возврата кредита (займа) в населенном пункте по месту получения кредита или по месту нахождения заемщика.

Валюта потребительского кредита (займа). Выдаются потребительские кредиты (займы), как в российской валюте - рублях, так и в иностранной - доллары, евро и т.д. Только банки имеют право выдавать кредиты с иностранной валютой, микрофинансовые организации этого права лишены. При таком кредите (займе) в иностранной валюте заемщик может оказаться в плачевной ситуации, так как курс валюты варьируется с зависимости от ситуации на рынке и как правило иностранная валюта растет по отношению к рублю.

Мы рассмотрели ряд условий в договоре потребительского кредита (займа) в которых необходимо максимальное внимание заемщиков, чтобы избежать разногласий и споров в дальнейшем с другой стороной этих отношений - кредитором.

Таким образом, законодательство и правоприменительная практика в сфере потребительского кредита (займа) стремительно развивается и динамично подстраивается под общественную и правовую политику государства, но еще необходимо производить ряд улучшений в данной сфере, стремиться к лучшей правовой урегулированности данных отношений.

Заключение

Правовое регулирование банковской деятельности - сфера банковского законодательства, в структуре которого принято выделять общие и специальные законы, а также нормативные акты Центробанка.

Основой банковского законодательства являются так называемые специальные банковские Законы - Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и Федеральный закон "О банках и банковской деятельности", целью которых является установление основных принципов организации и функционирования банков и банковской системы в целом, а также совершение различного рода операций, являющихся формой реализации банковских функций.

С одной стороны, это регулирование макроэкономических процессов, связанных с денежно-кредитными отношениями, когда государство воздействует на все структурные элементы денежно-кредитной системы, включая Центробанк.

С другой стороны, государственное регулирование проявляется в непосредственном воздействии на организации, функционирующие в денежно-кредитной сфере, но без вмешательства в их оперативную деятельность (регистрация, лицензирование, надзор, контроль и т.п.).

Библиография:

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017, с изм. от 29.12.2017)

- Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 01.05.2017) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 05.05.2017)

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 01.05.2017) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 28.06.2017)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 18.06.2017) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 27.06.2017)

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 28.12.2016) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.07.2017)

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 28.12.2016) "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (с изм. и доп., вступ. в силу с 28.06.2017)

- Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 01.05.2017) "О страховании вкладов физических лиц в банках Российской Федерации"

- Федеральный закон от 30. 12.2004 N 218-ФЗ (ред. от 28. 06.2014) «О кредитных историях»// СПС Консультант Плюс.

- Федеральный закон от 22. 04.1996 N 39-ФЗ (ред. от 21. 07.2014) «О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 01. 10.2014»// СПС Консультант Плюс.

- Федеральный закон от 10. 12.2003 N 173-ФЗ (ред. от 21. 07.2014) «О валютном регулировании и валютном контроле»// СПС Консультант Плюс.

- Федеральный закон от 26. 03.1998 N 41-ФЗ (ред. от 21. 11.2011) «О драгоценных металлах и драгоценных камнях»// СПС Консультант Плюс.

- Федеральный закон от 03. 06.2009 N 103-ФЗ (ред. от 05. 05.2014) «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»// СПС Консультант Плюс.

- Гурьянов, С. А. Эффективность бизнес-коммуникаций на рынке банковских услуг [Текст] : учеб. пособие / C. А. Гурьянов. - М. : Эдиториал-УРСС, 2010. - 224 с

- Гурьянов, С. А. Эффективность бизнес-коммуникаций на рынке банковских услуг [Текст] : учеб. пособие / C. А. Гурьянов. - М. : Эдиториал-УРСС, 2010. - 224 с.

- Дзюблюк А.В. Рынок банковских услуг: теоретические аспекты организации и стратегия развития/ А. Дзюблюк // Банковское дело. - 2012. - № 5-6. - С. 23

- Жуков, Е. Ф., Эриашвили, Н. Д. Банковский менеджмент [Текст] : учебник для студентов вузов, обучающихся по экономическим специальностям / Е. Ф. Жуков, Н. Д. Эриашвили. - [4-е изд., перераб. и доп.]. - М. : ЮНИТИ-ДАНА, 2012. - 319 с

- Иванов А. Н. Инвестиционные и консультационные услуги иностранных банков / А. Н. Иванов // Деньги и кредит. – 2013. – № 5. – С. 61

- Коробов, Ю. И. Практика банковской конкуренции [Текст] . Саратов : Изд.-во Саратовской гос. экон. академии, 2011. - 185 с

- Котлер Ф. Основы маркетинга: Пер. с англ. – Новосибирск: Наука, 2009. – с.18

- Котлер Ф. Основы маркетинга: Пер. с англ. – Новосибирск: Наука, 2010. - 736 с

- Лаврушин, О. И. Банковские риски [Текст] : учебник / О.И. Лаврушин. - [3-е изд., перераб. и доп.]. - М. : КноРус, 2013. - 296 с.

- Национальные банковские системы: Учебник / Под общ. ред. В.И. Рыбина. – М.: ИНФРА-М, 2011. –с.114

- Никитин А.В. Маркетинг в банке [Учебник] - М .: Финансы, 2011. – 432 с

- Никитин А.В. Маркетинг в банке [Учебник] - М .: Финансы, 2011. – 432 с

- Николаева Т.П Банковский маркетинг [Учебно-методический комплекс] – М.: Изд. центр ЕАОИ. 2011. – 224 с

- Перехожев, В. А. Современные подходы к пониманию категорий «банковский продукт», «банковская услуга» и «банковская операция» [Текст] / В. А. Перехожев // Финансы и кредит. - 2012. - № 21. -С. 23

- Самуэльсон П., Нордгауз В. Макроэкономика. - М.: Основы, 2010. – с.75

- Смагин В.Л. Формирование и развитие финансового рынка в условиях трансформационной экономики: Монография. - М.: Изд. центр ЕАОИ. 2012. – с.11

- Ткачук В.О. Маркетинг в банке [Учебник] -Тернополь: "Синтез-Полиграф", 2012.- с.20

- Тосунян Г. А. Банковское право Российской Федерации. Т. 2 / Г. А. Тосунян. – М. : Юристъ, 2013. – 402 с

- Уткин Э. А. Инновационный менеджмент [Текст] / Э. А. Уткин, Н. И. Морозова, Г. И. Морозова. - М. : АКАЛИС, 2012. - 300 с

- Челноков В.А. Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: Учеб. для вузов / В.А. Челноков – 3-е изд. – М.: Высш. шк., 2013. – 292 с.

-

Иванов А. Н. Инвестиционные и консультационные услуги иностранных банков / А. Н. Иванов // Деньги и кредит. – 2013. – № 5. – С. 61 ↑

-

Лаврушин, О. И. Банковские риски [Текст] : учебник / О.И. Лаврушин. - [3-е изд., перераб. и доп.]. - М. : КноРус, 2013. - 296 с. ↑

-

Жуков, Е. Ф., Эриашвили, Н. Д. Банковский менеджмент [Текст] : учебник для студентов вузов, обучающихся по экономическим специальностям / Е. Ф. Жуков, Н. Д. Эриашвили. - [4-е изд., перераб. и доп.]. - М. : ЮНИТИ-ДАНА, 2012. - 319 с ↑

-

Гурьянов, С. А. Эффективность бизнес-коммуникаций на рынке банковских услуг [Текст] : учеб. пособие / C. А. Гурьянов. - М. : Эдиториал-УРСС, 2010. - 224 с ↑

-

Уткин Э. А. Инновационный менеджмент [Текст] / Э. А. Уткин, Н. И. Морозова, Г. И. Морозова. - М. : АКАЛИС, 2012. - 300 с ↑

-

Коробов, Ю. И. Практика банковской конкуренции [Текст] . Саратов : Изд.-во Саратовской гос. экон. академии, 2011. - 185 с ↑

-

Тосунян Г. А. Банковское право Российской Федерации. Т. 2 / Г. А. Тосунян. – М. : Юристъ, 2013. – 402 с ↑

-

Перехожев, В. А. Современные подходы к пониманию категорий «банковский продукт», «банковская услуга» и «банковская операция» [Текст] / В. А. Перехожев // Финансы и кредит. - 2012. - № 21. -С. 23 ↑

-

Самуэльсон П., Нордгауз В. Макроэкономика. - М.: Основы, 2010. – с.75 ↑

-

Котлер Ф. Основы маркетинга: Пер. с англ. – Новосибирск: Наука, 2009. – с.18 ↑

-

Смагин В.Л. Формирование и развитие финансового рынка в условиях трансформационной экономики: Монография. - М.: Изд. центр ЕАОИ. 2012. – с.11 ↑

-

Ткачук В.О. Маркетинг в банке [Учебник] -Тернополь: "Синтез-Полиграф", 2012.- с.20 ↑

-

Николаева Т.П Банковский маркетинг [Учебно-методический комплекс] – М.: Изд. центр ЕАОИ. 2011. – 224 с ↑

-

Гурьянов, С. А. Эффективность бизнес-коммуникаций на рынке банковских услуг [Текст] : учеб. пособие / C. А. Гурьянов. - М. : Эдиториал-УРСС, 2010. - 224 с. ↑

-

Никитин А.В. Маркетинг в банке [Учебник] - М .: Финансы, 2011. – 432 с ↑

-

Дзюблюк А.В. Рынок банковских услуг: теоретические аспекты организации и стратегия развития/ А. Дзюблюк // Банковское дело. - 2012. - № 5-6. - С. 23 ↑

-

Котлер Ф. Основы маркетинга: Пер. с англ. – Новосибирск: Наука, 2010. - 736 с ↑

-

Национальные банковские системы: Учебник / Под общ. ред. В.И. Рыбина. – М.: ИНФРА-М, 2011. –с.114 ↑

-

Челноков В.А. Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: Учеб. для вузов / В.А. Челноков – 3-е изд. – М.: Высш. шк., 2013. – 292 с. ↑

-

Правонарушения на финансовом рынке. Выявление, анализ и оценка ущерба / Я.М. Миркин и др. - М.: Альпина Паблишер, 2012.С.8 ↑

-

Романов, В. П. Информационные технологии моделирования финансовых рынков / В.П. Романов, М.В. Бадрина. - М.: Финансы и статистика, 2016. С.21 ↑

-

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов / А.Н. Буренин. - М.: НТО им. акад. С.И. Вавилова, 2016.С.76 ↑

-

Смирнов, К. А. Маркетинг на финансовом рынке / К.А. Смирнов, Т.Е. Никитина. - М.: ИНФРА-М, 2013.С.61 ↑

-

Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками / В.И. Ширяев. - М.: Либроком, 2014. С.112 ↑

-

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов / А.Н. Буренин. - М.: НТО им. акад. С.И. Вавилова, 2016.С.79 ↑

-

Миркин, Я. М. Англо-русский толковый словарь по финансовым рынкам / Я.М. Миркин, В.Я. Миркин. - М.: Альпина Паблишер, 2013.С.7 ↑

-

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов / А.Н. Буренин. - М.: НТО им. акад. С.И. Вавилова, 2015.С.21 ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.01.2017) ↑

-

Новиков, А. И. Модели финансового рынка и прогнозирование в финансовой сфере. Учебное пособие / А.И. Новиков. - М.: ИНФРА-М, 2014.С.11 ↑

-

Шамраев, А. В. Правовое регулирование международных банковских сделок и сделок на международных финансовых рынках / А.В. Шамраев. - М.: "Центр Исследований Платежных Систем и Расчетов", 2014. С.66 ↑

-

Федеральный закон от 10. 07.2002 N 86-ФЗ (ред. от 21. 07.2014) «О Центральном банке Российской Федерации (Банке России) »// СПС Консультант Плюс. ↑

-

Федеральный закон от 02. 12.1990 N 395-1 (ред. от 04. 10.2014) «О банках и банковской деятельности»// СПС Консультант Плюс. ↑

-

Федеральный закон от 08. 02.1998 N 14-ФЗ (ред. от 05. 05.2014) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01. 07.2014) // СПС Консультант Плюс. ↑

-

Федеральный закон от 26. 12.1995 N 208-ФЗ (ред. от 21. 07.2014) «Об акционерных обществах" (с изм. и доп., вступ. в силу с 01. 09.2014 // СПС Консультант Плюс. ↑

-

Федеральный закон от 25. 02.1999 N 40-ФЗ (ред. от 14. 10.2014) «О несостоятельности (банкротстве) кредитных организаций»// СПС Консультант Плюс. ↑

-

Федеральный закон от 07. 08.2001 N 115-ФЗ (ред. от 21. 07.2014) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изм. и доп., вступ. в силу с 21. 10.2014 // СПС Консультант Плюс. ↑

-

Федеральный закон от 23. 12.2003 N 177-ФЗ (ред. от 21. 07.2014) «О страховании вкладов физических лиц в банках Российской Федерации»// СПС Консультант Плюс. ↑

-

Федеральный закон от 30. 12.2004 N 218-ФЗ (ред. от 28. 06.2014) «О кредитных историях»// СПС Консультант Плюс. ↑

-

Федеральный закон от 22. 04.1996 N 39-ФЗ (ред. от 21. 07.2014) «О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 01. 10.2014»// СПС Консультант Плюс. ↑

-

Федеральный закон от 10. 12.2003 N 173-ФЗ (ред. от 21. 07.2014) «О валютном регулировании и валютном контроле»// СПС Консультант Плюс. ↑

-

Федеральный закон от 26. 03.1998 N 41-ФЗ (ред. от 21. 11.2011) «О драгоценных металлах и драгоценных камнях»// СПС Консультант Плюс. ↑

-

Федеральный закон от 03. 06.2009 N 103-ФЗ (ред. от 05. 05.2014) «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»// СПС Консультант Плюс. ↑

-

законодательства РФ. 1996. № 5. ст. 410. ↑

-

Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 30.12.2015) «О Центральном банке Российской Федерации (Банке России)» (с изм., и доп., вступ. в силу с 09.02.2016) // Собрание законодательства РФ. 2002. № 28. ст. 2790. ↑

-

Федеральный закон от 02.12.1990 № 395-1 (ред. от 05.04.2016) «О банках и банковской деятельности» // Собрание законодательства РФ. 1996. № 6. ст. 492. ↑

-

Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 03.07.2016) "О кредитных историях" ↑

-

Вишневский А.А. Потребительский кредит: особые формы правовой защиты интересов потребителя // Методический журнал «Юридическая работа в кредитной организации». 2005. № 2. С. 545. ↑

-

Постановление Пленума Верховного Суда РФ № 13, Пленума Верховного Арбитражного Суда РФ № 14 от 08.10.1998 (ред от 04.12.2000) «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» // Бюллетень Верховного Суда РФ. № 12. 1998. ↑

-

Бычков А. Подключение заемщика к программе страхования // Банковское обозрение. 2015. № 1. С. 59. ↑

-

Демченко С.С. Правовое регулирование потребительского кредитования в Российской Федерации: автореферат дис. ... кандидата юрид. Наук. СПБ. 2012. С. 57. ↑

- Право требования и его передача третьему лицу ( Понятие и нормативные основы права требования)

- Бренд как конкурентное преимущество компании (Теоретические основы брендинга, его роль и значение в системе маркетинговых коммуникациях)

- Роль управленческих решений в развитии организации

- Ипотека в гражданском праве(Понятие ипотеки в гражданском праве)

- Налог на доходы физических лиц (Теоретическая характеристика налога на доходы физических лиц)

- Проблемы коммуникации в современных организациях(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ)

- Применение подхода для оптимизации бизнес-процессов

- Характеристики и типы мониторов для персональных компьютеров (Понятие монитор)

- Проектирование реализации операций бизнес-процесса «Управление персоналом»

- Определение понятия электронный документооборот

- Основы программирования на языке HTML (Теоретические понятия классической теории языков программирования)

- Применение процессного подхода для оптимизации бизнес-процессов